Vấn đề của thị trường chứng khoán phái sinh Việt Nam. So sánh thị trường chứng khoán phái sinh Việt Nam với các nước trên thế giới

Mặc dù mới đi vào hoạt động chính thức được 6 năm nhưng thị trường chứng khoán phái sinh Việt Nam cũng đã có những bước phát triển đột phá và gặt hái được nhiều thành công. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46988474

VẤN ĐỀ CỦA THỊ TRƯỜNG CHỨNG KHOÁN

PHÁI SINH VIỆT NAM. SO SÁNH THỊ TRƯỜNG

CHỨNG KHOÁN PHÁI SINH VIỆT NAM VỚI

CÁC NƯỚC TRÊN THẾ GIỚI. 1.

VẤN ĐỀ CỦA THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINHVIỆT NAM

Mặc dù mới đi vào hoạt động chính thức được 6 năm nhưng thị trường

chứng khoán phái sinh Việt Nam cũng đã có những bước phát triển đột phá

và gặt hái được nhiều thành công. Tuy nhiên song song với những thành

công đó, thị trường này cũng gặp phải một số thách thức nhất định:

Thứ nhất, vì là một thị trường mới nên cơ sở pháp lý cho thị trường này

vẫn còn nhiều lỗ hỏng. Chẳng hạn như việc các Chuẩn mực kế toán Việt

Nam vẫn chưa có những điều khoản liên quan trực tiếp đến công cụ tài

chính phái sinh, quy định về kinh doanh chứng khoán phái sinh vẫn còn

nhiều điều lệ chưa hợp lý. Cụ thể, theo Nghị định 158/2020/NĐ-CP về kinh

doanh chứng khoán phái sinh thì công ty phải đáp ứng các điều kiện tài

chính nhất định như phải có vốn điều lệ, vốn chủ sở hữu từ 600 tỷ đồng trở

lên... Với điều kiện như vậy, số lượng các công ty có thể đáp ứng rất ít và

việc mở rộng thị trường chứng khoán phái sinh Việt Nam sẽ là một điều khó khăn.

Thứ hai, trong 6 năm hoạt động, thị phần khối lượng giao dịch và giá trị

giao dịch chứng khoán phái sinh mặc dù đã tăng lên đáng kể, nhưng khi so

sánh với các thị trường cơ sở như thị trường cổ phiếu, trái phiếu hiện nay

thì tỷ trọng giao dịch phái sinh vẫn còn rất nhỏ. Tính đến tháng 5 năm 2022,

tỷ trọng khối lượng chứng khoán phái sinh chỉ chiếm 2% tổng khối lượng

giao dịch của thị trường cổ phiếu.

Thứ ba, thị trường chứng khoán phái sinh đòi hỏi nguồn nhân lực có chuyên

môn, kiến thức và trình độ cao. Mặc dù Ủy ban chứng khoán Nhà nước và

các công ty chứng khoán đã có sự chuẩn bị về mặt nhân lực nhưng sự bỡ

ngỡ là điều không thể tránh khỏi, vì đây là một thị trường mới ở Việt Nam.

Đây là một điều hết sức khó khăn đối với thị trường chứng khoán phái sinh.

Thứ tư, trong suốt 2 năm dịch bệnh, không riêng thị trường chứng khoán

phái sinh Việt Nam, mà cả nền kinh tế của Việt Nam cũng như thế giới lOMoAR cPSD| 46988474

đang bị sụt giảm. Tuy nhiên, về vai trò của công cụ tài chính, là để phòng

bị cho những rủi ro khi thị trường có biến động, thì chứng khoán phái sinh

vẫn chưa đáp ứng đủ vai trò ấy. Điều này khiến cho các nhà đầu tư có tâm

lý e ngại bởi sự hiểu biết về công cụ này vẫn còn mơ hồ, đặc biệt là đối với

các nhà đầu tư cá nhân trên thị trường.

Cuối cùng, việc công cụ phái sinh có thể được phát hành bởi nhiều sở giao

dịch khác nhau mà không quan trọng việc tài sản cơ sở được giao dịch trên

chính thị trường đó là một điều đáng lo ngại đối với sự phát triển của thị

trường chứng khoán phái sinh Việt Nam. Việc cạnh tranh về cùng một sản

phẩm với các thị trường có quy mô và bề dày phát triển hơn là một thách

thức rất lớn đối với Việt Nam. 2.

SO SÁNH THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINH

VIỆTNAM VỚI CÁC NƯỚC TRÊN THẾ GIỚI

2.1. ĐỐI VỚI THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINH ỞCHÂU ÂU

Năm 2019, thị trường phái sinh EU đã giảm xuống còn 681 nghìn tỷ EUR

về tổng số dư danh nghĩa trong quý 4 năm 2019 từ mức 715 EUR một năm

trước đó. Vương quốc Anh vẫn là địa điểm của hầu hết giao dịch phái sinh

ở châu Âu vào năm 2019 với 82% số tiền danh nghĩa liên quan đến đối tác

có trụ sở tại Vương quốc Anh, không thay đổi so với năm 2018.

Năm 2020, thị trường phái sinh châu Âu đã giảm 4% trong tổng dư nợ danh

nghĩa, từ mức 254 EUR trong quý 4 năm 2019 xuống mức 244 EUR vào

năm 4020. Tỷ lệ thanh toán bù trừ hàng quý của các sản phẩm thuộc nghĩa

vụ bù trừ duy trì ở mức cao trong suốt năm 2020, kết thúc năm ở mức trên

90% ở các sản phẩm lãi suất và tín dụng. Tính kết nối và sự tập trung ổn

định hoặc tăng nhẹ giữa các loại tài sản trong năm 2020 và nhìn chung vẫn ở mức cao.

Có thể thấy, so với Châu Âu quy mô thị trường chứng khoán phái sinh Việt

Nam hiện còn khá khiêm tốn. Quy mô thị trường vốn so với nền kinh tế

cũng nằm trong nhóm thấp nhất,

Thêm nữa, do quy mô và vốn hóa của thị trường còn thấp nên tính thanh

khoản chưa hấp dẫn dòng vốn của nhóm nhà đầu tư tổ chức lớn, nhà đầu tư nước ngoài. lOMoAR cPSD| 46988474

2.2. ĐỐI VỚI THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINH Ở

CÁC NƯỚC TRONG KHU VỰC CHÂU Á - THÁI BÌNH DƯƠNG

Các thị trường chứng khoán phái sinh tập trung trong khu vực châu Á Thái

Bình Dương như Nhật Bản, Hàn Quốc, Singapore... đang ngày càng khẳng

định vị thế của mình trên thị trường tài chính quốc tế và đã vượt qua khu

vực châu Âu, vươn lên đứng vị trí thứ 2 sau khu vực Bắc Mỹ và vẫn đang

tiếp tục tăng trưởng mạnh mẽ.

Lấy điển hình là Singapore. Đến nay, khối lượng giao dịch chứng khoán

phái sinh được thực hiện qua giao dịch trực tuyến trên thị trường chứng

khoán phái sinh Singapore có đến 92%. Trải qua quá trình hình thành và

phát triển lâu dài, thị trường chứng khoán Singapore nói chúng và thị

trường chứng khoán phái sinh nói riêng đã đạt được nhiều thành tựu quan

trọng, trở thành mảnh đất hứa của nhiều doanh nghiệp. Thị trường chứng

khoán phái sinh của Singapore được thành lập từ năm 1984. Qua gần 40

năm, Singapore đã dần khẳng định vị thế của mình trên thế giới.

Tại Việt Nam, trải qua hơn 6 năm hình thành và phát triển, quy mô thị

trường chứng khoán phái sinh hiện vẫn còn khá khiêm tốn so với các nước

trong khu vực. So với giá trị vốn hoá toàn thế giới, thị trường chứng khoán

Việt Nam chỉ bằng 0,09%. Việc chưa phát triển thị trường chứng khoán

phái sinh khiến cho thị trường chứng khoán Việt Nam chưa thực sự hấp

dẫn trong mắt nhà đầu tư trong và ngoài nước khi họ thiếu đi công cụ phòng

ngừa và thiếu các sản phẩm để đa dạng hóa đầu tư.

2.3. ĐỐI VỚI THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINH ỞTRUNG QUỐC

Thị trường chứng khoán phái sinh Trung Quốc chính thức trở lại vào năm

2006, trước Việt Nam 11 năm. Vì vậy Trung Quốc cũng đã có những kinh

nghiệm nhất định về công cụ phái sinh để Việt Nam chúng ta học tập.

Về quy mô thị trường: Thị trường chứng khoán phái sinh Việt Nam đã có

nhiều năm hoạt động, có 2 sản phẩm phái sinh đầu tiên là chỉ số VN30 và

hợp đồng tương lai trái phiếu của chính phủ. Thị trường chứng khoán phái

sinh của Trung Quốc có nhiều sản phẩm giao dịch, bao gồm hợp đồng

tương lai chỉ số, hợp đồng tương lai cổ phiếu, hợp đồng tương lai trái phiếu,

hợp đồng quyền chọn, hợp đồng quyền chọn ngoại hối,...cùng với một số

đặc điểm trên có thể thấy rằng về quy mô thì thị trường chứng khoán phái

sinh có mô hình lớn mạnh hơn Việt Nam với nhiều sản phẩm giao dịch hơn. lOMoAR cPSD| 46988474

Thị trường chứng khoán phái sinh cũng đã trải qua nhiều biến động, thậm

chí là sụp đổ nhưng họ đã có những chính sách để khôi phục lại thị trường

và kiểm soát rủi ro phái sinh. Cho đến nay, thị trường chứng khoán phái

sinh Trung Quốc đã dần đi vào ổn định và phát triển hơn.

Nhìn chung, thị trường của Việt Nam còn khá yếu thế trước thị trường

chứng khoán của Trung Quốc. Tuy quy mô còn nhỏ nhưng thị trường Việt

Nam có tiềm năng rất lớn. Điều này là do thị trường chứng khoán Việt Nam

đang phát triển nhanh chóng và nhu cầu của nhà đầu tư đối với các công

cụ phái sinh ngày càng tăng.

2.4. ĐỐI VỚI THỊ TRƯỜNG CHỨNG KHOÁN PHÁI SINH Ở CÁC

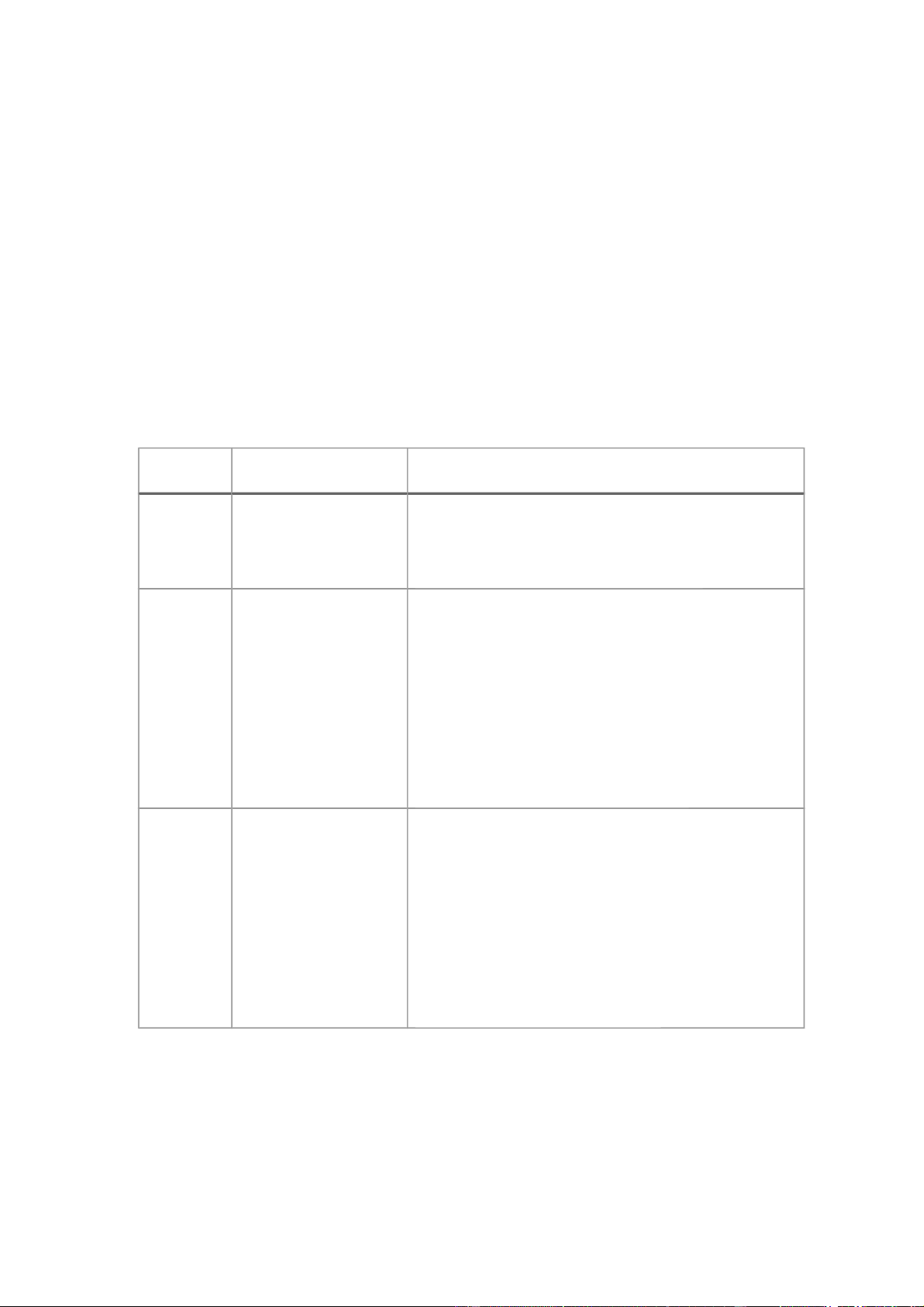

NƯỚC KHU VỰC BẮC MỸ Việt Nam Mỹ Năm ra

10/8/2017 1848 đánh dấu bằng sự ra đời của thị đời

trường Hợp đồng tương lai hàng hóa

Chicago Board of Trade (CBOT).

Quy mô Hoạt động 6 năm Có bề dày lịch sử hơn 170 năm với 6 thị thị

và có 3 sàn giao trường quyền chọn do Ủy ban Chứng

trường dịch: HOSE, khoán & sàn giao dịch Mỹ (U.S. Securities HNX, UPCOM

and Exchange Commission - SEC) cấp

phép hoạt động và 12 thị trường Hợp đồng tương lai do Ủy ban

Giao dịch hàng hóa tương lai (Commodity Futures Trading

Commission - CFTC) giám sát.

Vị thế ở Hiện nay vẫn còn Hiện nay, ở Mỹ có nhiều sàn giao dịch

trên thế là thị trường non chứng khoán phái sinh nhưng có sàn CME

giới trẻ với tỷ trọng

(Chicago Mercantile Exchange) là sàn giao đầu

tư đến từ dịch lâu đời nhất và cũng là thị trường giao trong nước là chủ

dịch Hợp đồng tương lai lớn nhất thế giới. yếu, các nhà đầu

CME là sự kết hợp lịch sử của 2 thị trường tư nước ngoài chỉ

chứng khoán phái sinh quyền chọn và chiếm 3,74% tương lai (CME và CBOT).

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10