Vận dụng mô hình các lực lượng điều tiết cạnh tranh của Porter, hãy phân tích cường độ cạnh tranh trong ngành bán lẻ dược phẩm hiện nay | Bài thảo luận Quản trị chiến lược

Trong bối cảnh ngành bán lẻ dược phẩm hiện nay ở Việt Nam ngày càng trở nên phức tạp và cạnh tranh, việc áp dụng mô hình các lực lượng điều tiết cạnh tranh của

Michael Porter là một chiến lược không thể phớt lờ. Mô hình này giúp phân tích cấu trúc ngành và định hình chiến lược cạnh tranh của doanh nghiệp dựa trên năm lực lượng chủ yếu: sức mạnh của người cung ứng, sức mạnh của người mua, sự đe dọa từ sản phẩm hoặc dịch vụ thay thế, đe dọa từ người cạnh tranh hiện tại, và sức mạnh đàm phán của người cạnh tranh mới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị chiến lược (SMGM0111) 70 tài liệu

Trường: Trường Đại học Thương Mại 2.2 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA MARKETING BÀI THẢO LUẬN QUẢN TRỊ CHIẾN LƯỢC ĐỀ TÀI

VẬN DỤNG MÔ HÌNH CÁC LỰC LƯỢNG ĐIỀU TIẾT CẠNH TRANH CỦA

PORTER, HÃY PHÂN TÍCH CƯỜNG ĐỘ CẠNH TRANH TRONG NGÀNH

BÁN LẺ DƯỢC PHẨM HIỆN NAY. Giảng viên hướng dẫn : TS. Nguyễn Thị Vân Lớp học phần : 232_SMGM0111_10 Nhóm thực hiện : Nhóm 5 Hà Nội, 2024 1

BẢNG ĐIỂM THẢO LUẬN NHÓM 5

Lớp học phần: 232_SMGM0111_10 Nhóm trưởng: Hà An Na Điểm trung bình nhóm: Điểm tổng nhóm: STT Họ và tên Mã SV Điểm thảo luận SV ký tên 41 Nguyễn Phương Linh 23D220102 42 Nguyễn Phương Linh 23D220141 43 Nguyễn Thùy Linh 23D220103 44 Ngô Đức Lộc 23D220143 45 Trần Thị Khánh Ly 23D220104 46 Dương Ngọc Mai 23D220144 47 Mai Xuân Công Minh 23D220145 48 Hà An Na 23D220105 49 Đào Phương Nam 23D220146

Hà Nội, ngày tháng năm 2024 Nhóm trưởng (Ký và ghi rõ họ tên) 2 MỤC LỤC

MỤC LỤC......................................................................................................................3

PHẦN I: ĐẶT VẤN ĐỀ................................................................................................4

PHẦN II: GIỚI THIỆU CHUNG VỀ NGÀNH BÁN LẺ DƯỢC PHẨM VIỆT NAM6

1. Giới thiệu về ngành bán lẻ dược phẩm hiện nay.....................................................6

2. Ngành dược phẩm bán lẻ ở Việt Nam.....................................................................6

a) Tình hình ngành dược phẩm bán lẻ ở Việt Nam........................................................6

b) Chính sách quản lý ngành dược phẩm bán lẻ của Việt Nam hiện nay..................7

PHẦN III: CƯỜNG ĐỘ CẠNH TRANH NGÀNH TÂN DƯỢC VIỆT NAM............9

1. Đe dọa gia nhập mới:..............................................................................................9

2. Đe dọa từ các sản phẩm/ dịch vụ thay thế:...........................................................14

3. Quyền lực thương lượng:......................................................................................16

3.1. Quyền lực thương lượng của nhà cung ứng:..........................................................16

3.2. Quyền lực thương lượng của khách hàng:..............................................................20

4. Cạnh tranh giữa các đối thủ cạnh tranh trong ngành:...........................................21

5. Quyền lực tương ứng của các bên liên quan khác:...............................................24

PHẦN III: LỜI CẢM ƠN............................................................................................28 3 PHẦN I: ĐẶT VẤN ĐỀ

Trong bối cảnh ngành bán lẻ dược phẩm hiện nay ở Việt Nam ngày càng trở nên

phức tạp và cạnh tranh, việc áp dụng mô hình các lực lượng điều tiết cạnh tranh của

Michael Porter là một chiến lược không thể phớt lờ. Mô hình này giúp phân tích cấu

trúc ngành và định hình chiến lược cạnh tranh của doanh nghiệp dựa trên năm lực

lượng chủ yếu: sức mạnh của người cung ứng, sức mạnh của người mua, sự đe dọa từ

sản phẩm hoặc dịch vụ thay thế, đe dọa từ người cạnh tranh hiện tại, và sức mạnh đàm

phán của người cạnh tranh mới.

Một trong những thách thức lớn nhất mà ngành bán lẻ dược phẩm đang đối mặt

là sự gia tăng của các chuỗi cung ứng và nhà phân phối, đặt ra áp lực lớn đối với giá

cả và chất lượng sản phẩm. Lực lượng đàm phán của những đối tác này có thể ảnh

hưởng đáng kể đến cả chiến lược giá cả và quy trình cung ứng của doanh nghiệp.

Ngoài ra, sự xuất hiện và phát triển của thị trường dược phẩm trực tuyến cũng

tăng cường sức mạnh của người mua. Khả năng so sánh giá, đánh giá sản phẩm và

dịch vụ trực tuyến giúp người tiêu dùng có nhiều lựa chọn hơn, đặt ra thách thức đối

với các doanh nghiệp bán lẻ truyền thống và buộc họ phải tối ưu hóa trải nghiệm mua

sắm và cung ứng để giữ chân khách hàng.

Sự đa dạng ngày càng tăng về sản phẩm và dịch vụ thay thế cũng là một yếu tố

quan trọng cần xem xét. Việc cung cấp các sản phẩm chất lượng cao, dịch vụ tận tâm

và những ưu đãi đặc biệt có thể giúp doanh nghiệp giữ chân khách hàng và đối phó

hiệu quả với sự đe dọa từ những sản phẩm hoặc dịch vụ thay thế trên thị trường.

Đặc biệt, sự cạnh tranh từ người cạnh tranh hiện tại và mới cũng đang ngày càng

khó khăn. Các doanh nghiệp cần đặc biệt chú ý đến chiến lược tiếp thị, đổi mới sản

phẩm, và khả năng đáp ứng linh hoạt để không chỉ duy trì vị thế mà còn tăng cường sức mạnh cạnh tranh. 4

Tóm lại, với sự phát triển nhanh chóng của ngành bán lẻ dược phẩm, việc áp

dụng mô hình các lực lượng điều tiết cạnh tranh của Porter giúp doanh nghiệp hiểu rõ

hơn về độ cạnh tranh trong ngành và xây dựng chiến lược cạnh tranh thông minh và

bền vững. Điều này không chỉ giúp họ vượt qua những thách thức hiện tại mà còn tạo

ra cơ hội mới trong một thị trường đầy triển vọng. 5

PHẦN II: GIỚI THIỆU CHUNG VỀ NGÀNH BÁN LẺ DƯỢC PHẨM VIỆT NAM

1. Giới thiệu về ngành bán lẻ dược phẩm hiện nay.

Ngành dược phẩm bán lẻ là một phần trong ngành dược phẩm tổng thể, tập

trung vào việc cung cấp và phân phối các sản phẩm dược phẩm trực tiếp tới

người tiêu dùng cuối cùng thông qua các kênh bán lẻ như nhà thuốc, cửa hàng

dược phẩm hoặc trực tuyến. Các doanh nghiệp hoạt động trong ngành dược

phẩm bán lẻ thường chuyên về việc bán lẻ các loại thuốc, sản phẩm chăm sóc

sức khỏe và các sản phẩm liên quan khác.

Thuốc đang lưu hành trên thị trường gồm 15 nhóm gồm, trong đó 5 nhóm

chính đã chiếm tới khoảng 70% giá trị thị trường gồm kháng sinh, chuyển hóa

dinh dưỡng, tim mạch, thần kinh và hô hấp. Trong đó thuốc kháng sinh và thuốc

chuyển hoá dinh dưỡng phổ biến nhất, chiếm lần lượt 21,4% và 21,7%.

2. Ngành dược phẩm bán lẻ ở Việt Nam.

a) Tình hình ngành dược phẩm bán lẻ ở Việt Nam.

Trong những năm gần đây ngành Dược phẩm bán lẻ ở Việt Nam có sự thay

đổi mạnh mẽ nhờ vào nhu cầu chăm sóc sức khỏe của con người và đồng thời là

các nguồn đầu tư lớn từ các doanh nghiệp nội và ngoại. Ngành Dược bán lẻ đang

có những cơ hội, thách thức và chiến lược phát triển giai đoạn mới đầy hi vọng.

Sau đại dịch Covid-19, vấn đề chăm sóc sức khỏe của người tiêu dùng được đặt

lên hàng đầu cũng là thị trường tiềm năng cho bán lẻ thực phẩm phát triển. Theo

đó, các ngành chăm sóc sức khỏe và bán lẻ dược phẩm sẽ tăng trưởng nhanh

chóng và ngày càng cạnh tranh,…

Với quy mô 6-7 tỉ USD thị trường bán lẻ dược phẩm rất tiềm năng và đang

thu hút các nhà bán lẻ vào cuộc đua mở chuỗi. Tại Việt Nam , thị trường bán lẻ

dược phẩm có tính phân mảnh rất cao, với hơn 50.000 nhà thuốc hầu hết là cơ sở

kinh doanh nhỏ lẻ. Theo hãng nghiên cứu thị trường BMI , doanh số thị trường

này sẽ tăng từ 7,7 tỉ USD vào năm 2021 lên 16,1 tỉ USD vào năm 2026. Ngành 6

dược có tốc độ tăng trưởng kép lên tới 11% tính theo tiền đồng Việt Nam. Các

chuỗi bán lẻ dược phẩm lớn như Pharmacity, Long Châu, và An Khang sớm

nhận diện cơ hội này và đang tăng tốc độ mở rộng quy mô, với tham vọng hợp nhất thị phần .

b) Chính sách quản lý ngành dược phẩm bán lẻ của Việt Nam hiện nay.

Hiện nay, tại Việt Nam có khoảng hơn 200 doanh nghiệp sản xuất thuốc. Tuy

nhiên, hầu hết các doanh nghiệp đều tập trung sản xuất các loại thuốc phổ biến

trên thị trường, trong khi đó các loại thuốc chuyên khoa, đặc trị, yêu cầu kỹ thuật

bào chế hiện đại lại không được quan tâm. Từ đó gây nên tình trạng sản xuất

chồng chéo, tranh giành phân khúc thị trường nhỏ giữa hầu hết các doanh nghiệp trong nước.

Mới đây, Thủ tướng Chính phủ đã ký ban hành Quyết định số 1165/QĐ-TTg

ngày 9-10-2023 phê duyệt Chiến lược quốc gia phát triển ngành dược Việt Nam

giai đoạn đến năm 2030 và tầm nhìn đến năm 2045. Chiến lược này đề ra các

giải pháp nhằm quản lý và phát triển ngành dược trong giai đoạn tới, bao gồm tất

lĩnh vực từ sản xuất, phân phối, lưu thông, bảo đảm chất lượng thuốc, sử dụng thuốc hợp lý, an toàn…

Sự quan tâm của Chính phủ đối với ngành y dược ngày càng nhiều đã đóng

góp rất nhiều tới sự phát triển của y dược như ngày nay 7

Để đạt được những mục tiêu, định hướng phát triển ngành dược trong thời

gian tới, Bộ Y tế luôn coi hợp tác quốc tế trong lĩnh vực dược phẩm, trong đó có

chia sẻ về bản quyền và công nghệ là giải pháp mũi nhọn nhằm tạo môi trường,

điều kiện thuận lợi để ngành công nghiệp dược trong nước phát triển và tham gia

các chuỗi giá trị dược phẩm toàn cầu.

Việt Nam được đánh giá là một trong những nước có tỉ lệ thuốc giả thấp

nhất trong khu vực. Trước đây, tiền mua thuốc bình quân đầu người của nước ta

chưa đến 5 USD thì đến nay ngành dược đã cơ bản đáp ứng nhu cầu thuốc trong

nước, tiền thuốc bình quân đầu người tăng lên 70 USD.

Gần 90% nguyên liệu sản xuất thuốc là nhập khẩu. Tỉ lệ thuốc được đánh

giá tương đương sinh học thấp, chỉ khoảng 10%. Về sản xuất, Việt Nam đã phát

triển số lượng các doanh nghiệp dược, tuy nhiên thuốc sản xuất trong nước chưa

có tính cạnh tranh cao. Hơn 200 doanh nghiệp chủ yếu sản xuất thuốc generic.

Trên thị trường trong nước có hơn 800 dược chất lưu hành, song số lượng dược

chất được doanh nghiệp trong nước sản xuất chưa quá 50%.

Có nhiều phương pháp đưa ra. Trong đó, cần tiếp tục hoàn thiện về thể chế,

pháp luật về sản xuất, kinh doanh, xuất nhập khẩu, cung ứng, phân phối. Đặc

biệt, ưu đãi cao nhất cho nghiên cứu chuyển giao công nghệ sản xuất thuốc phát minh, vaccine, sinh phẩm.

Bên cạnh đó, cần có quy hoạch, bố trí, dành quỹ đất cho phát triển các cơ sở

nghiên cứu, sản xuất thuốc; quy hoạch phát triển vùng trồng, vùng khai thác, chế

biến dược liệu của Việt Nam. Đẩy mạnh nghiên cứu và tham gia phối hợp quốc

tế nhằm phát triển thuốc biệt dược gốc, thuốc chuyên khoa đặc trị. Có định

hướng và lộ trình cụ thể để chuẩn hóa các hoạt động đào tạo cơ bản, đào tạo liên

tục và đào tạo nâng cao cho đội ngũ nhân lực dược… 8

PHẦN III: CƯỜNG ĐỘ CẠNH TRANH NGÀNH TÂN DƯỢC VIỆT NAM

1. Đe dọa gia nhập mới: Các rào cản gia nhập:

+ Tính quy mô kinh tế ngành bán lẻ dược phẩm

MBS đánh giá thị trường bán lẻ thuốc vẫn còn tiềm năng tăng trưởng lớn

bởi lý do chưa có đơn vị dẫn đầu thị trường về thị phần. Thứ hai, cơ cấu già hóa

dân số ngày càng gia tăng, nhu cầu quan tâm về sức khỏe tăng mạnh sau đại dịch

COVID-19. Và thứ ba, Việt Nam nằm trong top 30 quốc gia có nồng độ PM2.5

trung bình cao nhất thế giới (μg/m³), thấy được môi trường sinh hoạt ngày càng ô

nhiễm, thúc đẩy nhu cầu sử dụng thực phẩm chức năng, hỗ trợ sức khỏe.

Ngoài ra, chuỗi nhà thuốc Trung Sơn Pharma vừa được Tập đoàn

Dongwha Pharm mua lại với tổng giá trị khoảng 30 triệu USD, tương đương

51% cổ phần. Điều này cho thấy thị trường bán lẻ thuốc tại Việt Nam vẫn đang

tiếp tục nhận được sự quan tâm lớn từ các nhà đầu tư nước ngoài.

Về quy mô các chuỗi, thực tế đang chứng kiến sự tranh đua quyết liệt giữa Pharmacity và Long Châu.

Sau thời gian tăng trưởng nóng, chuỗi Pharmacity liên tục đổi “ghế nóng”

sau khi nhà sáng lập Chris Blank rời đi vào năm 2022 (vì lý do sức khỏe). Đây

cũng là năm Pharmacity thể hiện rõ có dấu hiệu chậm lại, Công ty cũng công bố

đã và đang lên phương án tái cấu trúc. 9

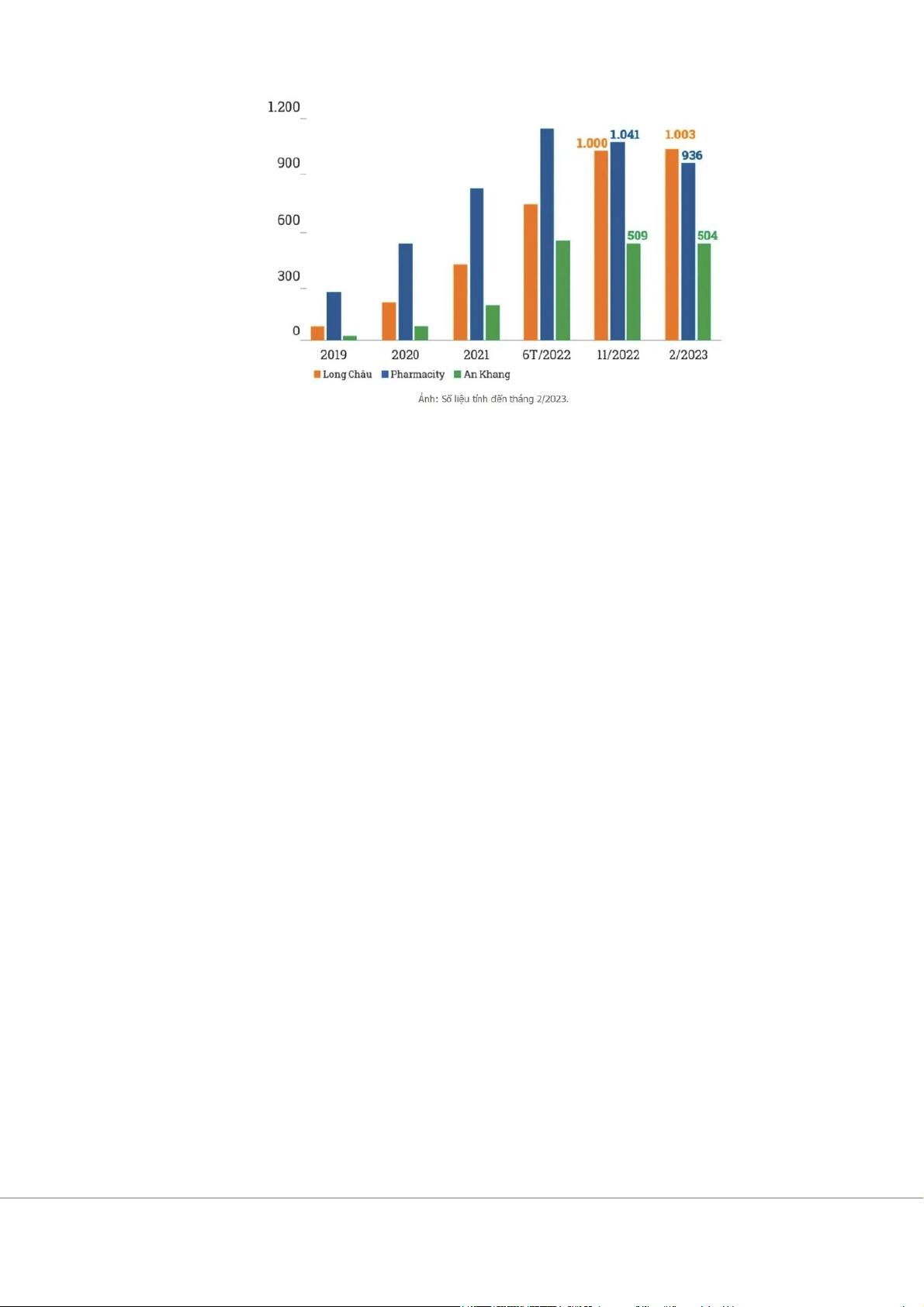

Số liệu đến hết tháng 8/2022, Pharmacity vẫn là chuỗi có nhiều nhà thuốc

nhất, với khoảng 1.100 cơ sở. Nhưng sau đó, Pharmacity đóng cửa nhiều cơ sở

sau khi có những thay đổi thượng tầng và hiện đã mất vị trí đứng đầu thị trường

về quy mô vào tay Long Châu. Tại tháng 2/2023, Long Châu vươn lên dẫn đầu

với 1.009 cửa hàng, Pharmacity giảm chỉ còn 936 cửa hàng. Hiện, con số cụ thể

về số cửa hàng từng chuỗi không được công khai, và theo MBS chưa có “người dẫn đầu” về quy mô.

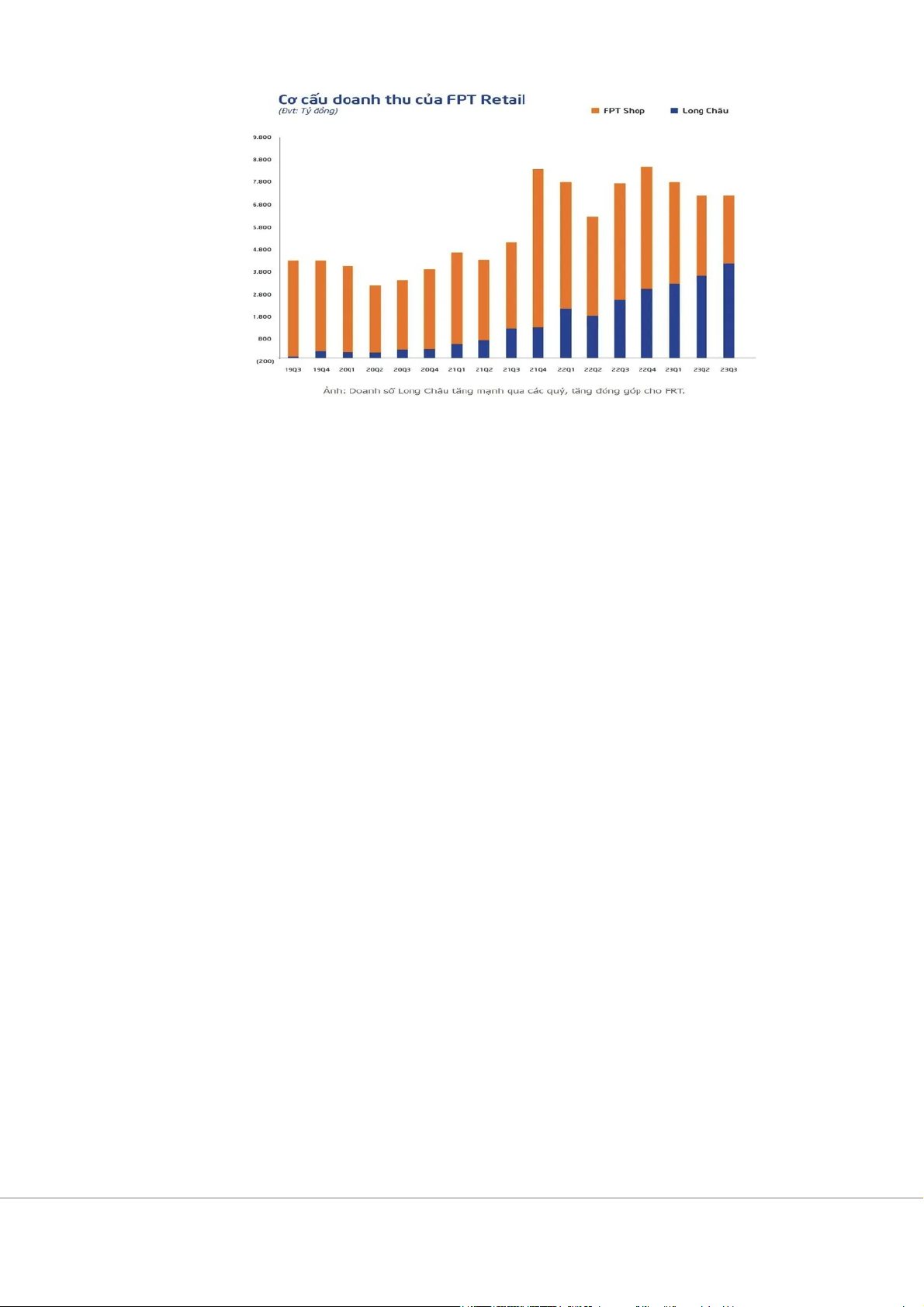

Chỉ sau 2 năm về với FPT Retail, Long Châu đã ghi nhận tốc độ mở cửa

hàng mạnh mẽ, trở thành chuỗi dược phẩm có số lượng cửa hàng lớn nhất với

gần 1.600 cửa hàng, doanh thu tăng trưởng trung bình 174,7% trong giai đoạn 2020-2022. 10

Tính từ năm 2020 đến tháng 12/2023, Long Châu đạt tốc độ tăng trưởng

23,4%/quý, bỏ xa các đối thủ cùng phân khúc. Với thế mạnh về công nghệ và mô

hình kinh doanh, MBS kỳ vọng đến hết 2023, Long Châu đạt 1.617 cửa hàng, tăng 72% so với cùng kỳ.

+ Chuyên biệt hóa sản phẩm

Theo kết quả nghiên cứu, hệ thống phân phối tân dược Việt Nam đặc biệt

phức tạp. Hiện cả nước có khoảng 39.000 điểm bán lẻ dược phẩm, đảm bảo đưa

thuốc đến tận tay người tiêu dùng. Như vậy, cứ trên 2.000 dân thì có một điểm

bán lẻ dược phẩm. Có 2 loại DN phân phối dược phẩm tại thị trường Việt Nam ,

gồm: DN tiền thân của Nhà nước chuyên làm chức năng NK hưởng phần trăm

hoa hồng và làm thêm các chức năng dịch vụ kho bãi, giao nhận; DN tập trung

vào hoạt động tiếp thị và xây dựng hệ thống phân phối. Các DN này làm dịch vụ

NK uỷ thác nên doanh số báo cáo thường rất lớn, doanh thu trên sổ sách từ vài

trăm tỷ đến vài nghìn tỷ đồng mỗi năm. Trong số đó, các DN chuyên về phân

phối và tiếp thị lớn cho một hay nhiều nhà sản xuất. Đây là những DN thực sự

nắm giữ thị trường phân phối cả nước, với hệ thống đại lý, khách hàng và trình

dược viên đông đảo, doanh số đạt từ 100 đến hơn 1.000 tỷ đồng/năm… Thực tế

thì những DN này mới là người nắm giữ quyền điều khiển đối với phần lớn 11

nguồn thuốc trên thị trường, gây khó khăn cho các công ty muốn gia nhập ngành này với quy mô lớn.

+ Nhu cầu vốn đầu tư ban đầu của thị trường bán lẻ dược phẩm

Theo luật kinh doanh nhà thuốc thì diện tích tối thiểu để mở nhà thuốc tư nhân là 15m2.

• Ở tỉnh lẻ: Giá thuê khoảng từ 3.000.000 – 5.000.000 đồng

• Ở thành phố: Giá thuê khoảng từ 5.000.000 – 10.000.000 đồng

• Ở trung tâm thành phố lớn: Giá thuê khoảng 10.000.000 – 15.000.000 đồng

thậm chí còn hơn rất nhiều.

Có thể lúc đầu bạn cần bỏ ra một số vốn để tu sửa lại thành nhà thuốc nhưng sẽ

tiết kiệm được rất nhiều chi phí thuê mặt bằng về lâu dài.

Đối với một nhà thuốc mới mở thì với danh mục nhập hàng khoảng 1.000

đến 1.500 sản phẩm từ thuốc nội, thuốc ngoại và cả thực phẩm chức năng là đã

rất ổn rồi. Lúc này thì vốn nhập thuốc sẽ giao động từ 100.000.000 – 300.000.000 đồng.

Đầu tư trang thiết bị, cơ sở vật chất để mở nhà thuốc thông thường sẽ có tủ

kệ, biển hiệu, máy tính, điều hòa, nhiệt ẩm kế, phần mềm, bàn tư vấn, nơi rửa

tay,…Thông thường chi phí đầu tư trang thiết bị, cơ sở vật chất tiết kiệm sẽ mất

khoảng 40.000.000 – 60.000.000 đồng.

Ngoài 3 loại chi phí chính trên thì bạn cũng nên chuẩn bị thêm một ít vốn

để trang trải các loại chi phí phát sinh khác. Có thể kể đến như tiền thuế, chi phí

phần mềm quản lý bán hàng, chi phí thuê nhân viên Trung bình thuê người bán

thuốc cả ngày làm 2 ca lương 6.000.000 – 8.000.000 đồng., nhập thêm các ngành hàng khác bán cùng,….

Vậy câu trả lời cho câu hỏi cần bao nhiêu vốn để kinh doanh nhà thuốc thì

sẽ cần khoảng 200 – 400 triệu. Đây được xem là rào cản lớn cho các doanh

nghiệp mới muốn gia nhập.

+ Gia nhập vào hệ thống phân phối 12 • Ở nhóm bán sỉ:

Hiện tại, tồn tại 2 hình thức: công ty phân phối sỉ và chợ sỉ. Trong số các doanh

nghiệp phân phối sỉ, nổi nên 3 công ty phân phối sỉ nước ngoài tại Việt Nam là

Zuellig Pharma, Mega Products, Diethelm Vietnam đã chiếm đến hơn 50% thị

trường (với doanh thu > 1000 tỷ mỗi công ty) và phần còn lại được chia cho

khoảng 1.200 công ty phân phối nước ngoài và trong nước khác. Chợ sỉ giống

như một kênh trung gian, nơi tập trung hầu hết các chủng loại mặt hàng thuốc để

cung ứng tới các cửa hàng thuốc bán lẻ và có quyền lực tương đối lớn nhờ hình

thành từ lâu đời, có mối quan hệ lợi ích lớn với các nhà sản xuất cũng như các

hãng dược. Do đó, để gia nhập vào hệ thống phân phối ở nhóm bán sỉ các nhà

đầu tư và sản xuất cần phải bứt phá và nổi bật để vượt qua được những nhóm sỉ

đã tạo được lòng tin trung thành từ lâu của khách hàng. • Ở nhóm bán lẻ:

Hiện tại, nhóm này vẫn chưa có thủ lĩnh thực sự. Cục diện có thể được chia ra

thành 3 nhóm: nhà sản xuất có thực hiện phân phối, chuỗi nhà thuốc và các nhà

thuốc lẻ tư nhân. Lợi nhuận giao động của hình thức phân phối này ~ 20% doanh

thu. Doanh thu dược phẩm Việt Nam phụ thuộc nhiều vào doanh thu từ quầy bán

thuốc lẻ. Đây được xem là một cơ hội gia nhập của các doanh nghiệp mới.

+ Chính sách của chính phủ

Chính sách của chính phủ: sự quan tâm của Chính phủ đối với ngành y

dược ngày càng nhiều đã đóng góp rất nhiều tới sự phát triển của y dược như

ngày nay. Vai trò và thái độ của Chính phủ đóng góp phần quan trọng đối với sự

phát triển của ngành dược Việt Nam. Chính phủ luôn tạo điều kiện và sẵn sàng

hợp tác để mở rộng kinh doanh về lĩnh vực này. Chính phủ ban hành nhiều văn

bản pháp lý để quản lý ngành dược bao gồm các văn bản liên quan đến các vấn

đề như Chính sách của Nhà nước về lĩnh vực dược. Các kế hoạch và chính sách

quốc gia hướng đến chăm sóc sức khỏe toàn dân. 13

Luôn tạo điều kiện, hỗ trợ các doanh nghiệp sản xuất thuốc, đẩy mạnh

những loại thuốc quý hiếm. Ngoài ra còn hỗ trợ 1 khoản phí không hề nhỏ từ các

nguồn vốn nhằm thúc đẩy các doanh nghiệp trong việc nghiên cứu và phát triển y dược.

Chính phủ đã ban hành nhiều văn bản pháp lý để quản lý ngành dược bao

gồm các văn bản liên quan đến vấn đề như Chính sách của nhà nước về lĩnh vực

Dược, quản lý của nhà nước về giá thuốc, điều kiện kinh doanh thuốc, quản lý

thuốc thuộc danh mục phải kiểm soát đặc biệt, tiêu chuẩn chất lượng thuốc, cơ

sở kiểm nghiệm thuốc ( Ngày 19/04/2007. bộ y tế ban hành Quyết định số

27/2007/QĐ-BYT về lộ trình triển khai nguyên tắc “Thực hành tốt sản xuất thuốc’’ (GMP).

Mặc dù được Chính phủ quan tâm và hỗ trợ sát sao cho những doanh

nghiệp cũ và mới nhưng với những yêu cầu mà chính phủ đưa ra cũng gây ra cho

các doanh nghiệp muốn du nhập vào ngành một mối lo ngại lớn bởi tiêu chuẩn

và chất lượng của sản phẩm.

2. Đe dọa từ các sản phẩm/ dịch vụ thay thế:

Thị trường ngành Dược Việt Nam hiện nay đang trên đà phát triển mạnh mẽ

và có lợi nhuận cao, cùng với sự gia tăng ấn tượng trong những năm gần đây của

ngành dược đã biến lĩnh vực kinh doanh này trở thành mảnh đất màu mỡ cho các

nhà sản xuất cả trong nước lẫn ngoài nước, do đó áp lực từ sản phẩm thay thế

cao. Bởi bản chất của ngành dược đã rất khác biệt, hầu hết các doanh nghiệp sản

xuất thuốc trong ngành đều có sản phẩm không mấy khác biệt nên áp lực tạo ra

cho các doanh nghiệp là phải làm cho sản phẩm của mình luôn tốt hơn, hiệu quả,

an toàn hơn và chiếm càng nhiều ưu thế càng tốt.

- Xu hướng sử dụng hàng thay thế của khách hàng: Xu hướng sử dụng hàng thay

thế của khách hàng là cao vì ngành dược trong nước chỉ mới đáp ứng được 14

khoảng 47% nhu cầu thị trường vì vậy tạo điều kiện cho các dịch vị và sản phẩm

thay thế xâm lấn vào thị trường.

+ Dịch vụ thay thế chính của ngành dược chủ yếu đến từ những dịch vụ y học

thay thế như y học cổ truyền, châm cứu và các phương pháp điều trị tự nhiên như

thảo dược hay yoga và mát xa, ….

+ Ngoài ra các thương hiệu thuốc ngoại nổi tiếng như Sanofi, GSK,

Astrazeneca cũng là mối đe dọa đến các sản phẩm trong nước. Hơn nữa thuốc

trong nước vẫn chưa được ưu tiên sử dụng vì thường bị mang tiếng là chất lượng

kém, thuốc giả, lại càng khiến khách hàng thiên về sử dụng thuốc ngoại nhiều

hơn so với tin dung thuốc nội.

+ Thuốc dược có vai trò quan trọng trong công tác phòng và chữa bệnh nhưng

thuốc không phải là phương tiện duy nhất để giải quyết bệnh tật. Trên thực tế, có

không ít bệnh không cần thuốc hoặc sử dụng các biện pháp điều trị đơn giản, an

toàn cũng có thể giải quyết được bệnh tật. Vì vậy, các ngành sản phẩm thực

phẩm chức năng (omega-3, dầu cá, … ) hay các ngành thuốc đặc trị cũng là

những sản phẩm cạnh tranh với thuốc tân dược.

Ngày càng nhiều các sản phẩm thay thế nhằm thỏa mãn nhu cầu thỏa mãn của

khách hàng. Do đó đe dọa về sản phẩm thay thế đối với ngành tân dược khá là cao.

- Đối với tương quan giá cả và chất lượng của các mặt hàng thay thế:

+ Các doanh nghiệp thuốc trong nước có chiến lược tiếp thị, xây dựng thương

hiệu bị hạn chế do liên quan đến các quy định về tiếp thị, khuyến mại và khai

thuế mà chi phí tiếp thị của các doanh nghiệp nước ngoài không bị giới hạn vì

vậy các doanh nghiệp nước ngoài chiếm ưu thế về việc xây dựng thương hiệu và

lòng tin với khách hàng. Hơn nữa thuốc trong nước vẫn chưa được ưu tiên sử

dụng vì thường bị mang tiếng là chất lượng kém, thuốc giả, lại càng khiến khách

hàng thiên về sử dụng thuốc ngoại nhiều hơn so với tin dung thuốc nội. 15

Hiện nay, các công ty dược trong nước mới chỉ sản xuất được 40% giá trị

thuốc sử dụng trong nước, còn lại dành 60% sân nhà cho sản phẩm của nước ngoài.

Tuy nhiên, sản xuất trong nước đang cho thấy một sự tăng trưởng khá ấn tượng

trong những năm gần đây, tăng trung bình 20% cho giai đoạn 2000-20073.

+ Theo Khảo sát người tiêu dùng Việt Nam của Deloitte năm 2021, dưới tác

động của đại dịch Covid-19, hành vi người tiêu dùng đã có sự thay đổi lớn – đó

là gia tăng chi tiêu hàng tháng vào các sản phẩm chăm sóc sức khỏe. Tuy nhiên,

hầu hết những loại thuốc nội có chung công dụng đều mang chất lượng và giá cả

tương đồng nhau, chính vì vậy thách thức cũng đến từ thói quen của người Việt.

Trong việc mua sắm các loại thuốc, họ thường đến các cửa hàng quen thuộc và

chịu ảnh hưởng đáng kể của phương thức truyền miệng. Sự thay đổi từ nhà thuốc

truyền thống sang chuỗi bán lẻ hoặc sự chuyển đổi từ thói quen sử dụng thuốc

ngoại sang các loại thuốc nội địa mới không phải lúc nào cũng được chào đón một cách dễ dàng.

+ Các chi phí chuyển đổi trong sử dụng sản phầm dược:

Bán lẻ dược phẩm là ngành dễ bị đối thủ học hỏi, bắt chước rồi bán với giá

tương đương ra thị trường vì vậy tân dược là ngành có chi phí chuyển đổi thấp.

Bởi lẽ sản phẩm dược rất dễ mua, nên người tiêu dung không mất nhiều thời gian

mới có thể mua được sản phẩm tương tự cả về giá cả lẫn chất lượng. Thậm chí

còn nhiều người tiêu dung còn không phân biệt được thương hiệu hay sản phẩm

tiêu dùng. Chính vì vậy việc chuyển đổi trong sử dụng sản phẩm dược không

mấy làm thay đổi thói quan của người tiêu dùng.

3. Quyền lực thương lượng:

3.1. Quyền lực thương lượng của nhà cung ứng: a) Lý thuyết: 16

Các nhà cung ứng có thể gây áp lực thương lượng lên các bên tham gia

trong một ngành bằng cách đe dọa tăng giá hoặc giảm chất lượng hàng hóa, dịch

vụ được mua. Do đó, các nhà cung ứng mạnh có thể hạn chế lợi nhuận của một

ngành do không thể bù đắp được chi phí tăng trong giá bán sản phẩm của chính

mình. Ví dụ, việc các công ty hóa chất tăng giá đã góp phần làm giảm lợi nhuận

của các nhà đóng gói bình xịt theo hợp đồng do họ phải đối mặt với sự cạnh

tranh gay gắt từ việc tự sản xuất của người mua, do đó khả năng tăng giá của họ

bị hạn chế.Quyền lực này phụ thuộc vào 1 số yếu tố sau:

+ Mức độ tập trung: Biểu hiện bằng sự phân bổ thị phần trên số lượng

nhiều hoặc ít các công ty trong ngành.Một số ngành có mật độ tập trung dày đặc,

từ 2 đến 3 công ty kiểm soát đến hơn 70% thị trường ( ngành sản xuất và kinh

doanh máy bay với 2 tên tuổi lớn là Boeing và Airbus ), ngược lại một số ngành

lại rất phân tán (nhà hàng ăn uống).Mức độ tập trung càng lớn thì các công ty sẽ

có quyền lực thương lượng càng mạnh, khả năng tạo áp lực lớn lên các công ty khác càng lớn.

+ Đặc điểm hàng hóa/dịch vụ: Giá trị của hàng hóa/dịch vụ được sản xuất

phụ thuộc rất lớn vào chất lượng của các bộ phận được mua từ các nhà cung ứng

và do đó các nhà cung ứng này sẽ có quyền lực thương lượng đáng kể. Đó là các

trường hợp của nhà sản xuất chíp điều khiển điện tử với các công ty sản xuất

máy tính cá nhân có quyền lực gần như tuyệt đối của Intel.

+ Chuyên biệt hóa sản phẩm/ dịch vụ: Nhấn mạnh đến khả năng thay thế

một sản phẩm bằng một sản phẩm khác càng khó thì quyền lực của các nhà cung

ứng càng lớn.Quyền lực của ngay cả những nhà cung ứng lớn, mạnh cũng có thể

bị kiềm chế nếu họ phải cạnh tranh với các sản phẩm thay thế.Ví dụ, các hãng

sản xuất chất làm ngọt thay thế cạnh tranh rất mạnh trong nhiều ứng dụng mặc

dù mỗi hãng đều khá lớn so với khách hàng.

+ Chi phí chuyển đổi nhà cung ứng: Mức chi phí này càng cao thì quyền lực

tương ứng của nhà cung ứng càng lớn. 17

+ Khả năng tích hợp hợp về phía sau: Với chi phí hợp lý sẽ cho phép các

nhà cung ứng tăng cường quyền lực thương lượng của mình đối với khách hàng

và ngược lại.Ví dụ: các công ty thời trang may mặc, giày dép đầu tư xây dựng

các hệ thống phân phối sản phẩm độc quyền. b) Vận dụng: + Mức độ tập trung:

Tại Việt Nam, thị trường bán lẻ dược phẩm có tính phân mảnh rất cao, với

hơn 50.000 nhà thuốc hầu hết là cơ sở kinh doanh nhỏ lẻ.Trong đó, 3 thương

hiệu dẫn đầu chuỗi nhà thuốc là những cái tên quen thuộc như: Long Châu của

FPT Retail, Pharmacity, hay An Khang của Thế Giới Di Động đang trong một

giai đoạn cạnh tranh cực kỳ gay gắt. Bên cạnh đó, sự góp mặt của các tân binh

ngành bán lẻ dược phẩm cũng khiến cho cuộc cạnh tranh này càng thêm khốc

liệt hơn.Hiện số lượng nhà thuốc thuộc các chuỗi bán lẻ dược phẩm chỉ chiếm tỉ

trọng rất nhỏ trên toàn thị trường, cụ thể có gần 3.000 nhà thuốc thuộc chuỗi trên

tổng 50.000 nhà thuốc tư nhân.

Theo thống kê của cục quản lý dược, nhà thuốc và quầy thuốc mật độ phân

bố không đều tập trung mật độ cao ở các quận thuộc thành phố lớn, tốc độ tăng

trưởng khá nên áp lực cạnh tranh lớn giữa các nhà thuốc (bán kính cạnh tranh

khoảng 1 – 2km), đặc biệt là khu vực các quận nội thành các thành phố lớn như Hà Nội, TP HCM.

Cho thấy ngành có mức độ tập trung không cao

+ Đặc điểm hàng hóa/dịch vụ:

• Chất lượng của nguyên liệu, dược liệu, thiết bị y tế, v.v. đóng vai trò quan

trọng trong việc quyết định chất lượng của sản phẩm/dịch vụ dược phẩm.Nguyên

liệu, dược liệu chất lượng cao sẽ giúp tạo ra sản phẩm/dịch vụ tốt hơn, an toàn

hơn và hiệu quả hơn trong việc điều trị bệnh.Ngược lại, nếu sử dụng nguyên liệu,

dược liệu kém chất lượng, sản phẩm/dịch vụ có thể gây nguy hiểm cho sức khỏe

người sử dụng và ảnh hưởng đến uy tín của doanh nghiệp. 18

• Do tầm quan trọng của chất lượng đầu vào, các nhà cung cấp dược liệu chất

lượng cao sẽ có vị thế mạnh trong việc thương lượng với doanh nghiệp bán lẻ

dược phẩm. Họ có thể yêu cầu mức giá cao hơn, đòi hỏi các điều khoản hợp

đồng thuận lợi hơn và thậm chí có thể chi phối doanh nghiệp trong việc lựa chọn

nhà cung cấp.Ngược lại, các nhà cung cấp có sản phẩm/dịch vụ chất lượng thấp

sẽ có ít quyền lực thương lượng hơn và có thể buộc phải chấp nhận mức giá thấp

hơn và các điều khoản hợp đồng không thuận lợi.

+ Chi phí chuyển đổi nhà cung ứng:

• Tìm kiếm và đánh giá nhà cung cấp mới:Chi phí đi lại, thu thập thông tin,

thuê chuyên gia tư vấn,...

• Thương lượng hợp đồng: Chi phí luật sư, dịch thuật hợp đồng,...

• Chuyển đổi hệ thống: Chi phí phần mềm, đào tạo nhân viên,...

• Dự trữ hàng hóa: Chi phí mua hàng từ nhà cung cấp mới để đảm bảo nguồn

cung trong quá trình chuyển đổi.

• Mất doanh thu: Doanh thu có thể bị ảnh hưởng do gián đoạn nguồn cung.

Việc chuyển đổi từ nhà cung cấp này sang nhà cung cấp khác trong ngành

dược phẩm thường tốn kém và phức tạp. Các doanh nghiệp bán lẻ cần đầu tư

thời gian và chi phí để đánh giá, kiểm tra chất lượng, xây dựng mối quan hệ mới,

v.v. Do đó, họ sẽ có xu hướng duy trì hợp tác với nhà cung cấp hiện tại, dù phải

chịu mức giá cao hơn hoặc các điều khoản không thuận lợi.

+ Khả năng tích hợp về phía sau: Ngành bán lẻ dược phẩm có khả năng tích hợp phía sau cao do:

• Nhu cầu kiểm soát chất lượng:

Trong ngành bán lẻ dược phẩm, chất lượng đóng vai trò cốt lõi, ảnh hưởng

trực tiếp đến sức khỏe và tính mạng của người sử dụng. Do đó, kiểm soát chất

lượng là một nhu cầu cấp thiết và không thể bỏ qua của các doanh nghiệp trong ngành này. 19

Việc kiểm soát chất lượng cần được thực hiện trong suốt quá trình phân

phối, từ khâu lựa chọn nguyên liệu, sản xuất, bảo quản đến phân phối sản phẩm

đến tay người tiêu dùng.

Kiểm soát chất lượng hiệu quả giúp đảm bảo sản phẩm an toàn, hiệu quả và

phù hợp với nhu cầu của người sử dụng.

• Nhu cầu đáp ứng nhu cầu thị trường: //Tính cạnh tranh cao:

Ngành bán lẻ dược phẩm ngày càng phát triển với sự tham gia của nhiều doanh

nghiệp lớn, dẫn đến tính cạnh tranh cao. Nhu cầu về các sản phẩm dược phẩm

ngày càng cao và đa dạng, đòi hỏi doanh nghiệp phải thích ứng nhanh chóng và đáp ứng hiệu quả. //Khả năng thích ứng:

Để thành công trong ngành bán lẻ dược phẩm, doanh nghiệp cần nắm bắt nhu

cầu thị trường, phân tích xu hướng và phát triển sản phẩm phù hợp. Doanh

nghiệp cần có khả năng đáp ứng nhu cầu thị trường một cách nhanh chóng, linh hoạt và hiệu quả.

3.2. Quyền lực thương lượng của khách hàng:

- Sự cạnh tranh giữa các nhà sản xuất: Sự cạnh tranh giữa các công ty bán lẻ

dược phẩm có thể tạo ra sức ép cạnh tranh, đặc biệt là khi có nhiều sản phẩm

tương tự trên thị trường. Điều này có thể làm tăng quyền lực thương lượng của

khách hàng, vì họ có nhiều lựa chọn và có thể đòi hỏi điều kiện tốt hơn từ các nhà sản xuất.

- Thông tin công khai và tiếp cận dễ dàng: Với sự phát triển của internet và

các phương tiện truyền thông, khách hàng có thể dễ dàng tiếp cận thông tin về

các loại thuốc, bao gồm thông tin về giá cả, hiệu quả, và tác dụng phụ. Điều này

có thể tăng cường quyền lực thương lượng của họ bằng cách so sánh và đánh giá các sản phẩm. 20

Tài liệu liên quan:

-

Bai tap kiem tra 1 mon quan tri chien luoc

2 1 -

Tình huống 2 môi trường vĩ mô – Xây dựng mô thức EFAS của doanh nghiệp Vinafreight | Bài thảo luận quản trị chiến lược

3 2 -

Xây dựng chiến lược kinh doanh cho công ty Decodeco sản phẩm nước hoa | Bài thảo luận quản trị chiến lược

24 12 -

Nhận dạng nội dung chiến lược của Công ty Nestle Việt Nam | Bài thảo luận quản trị chiến lược

25 13 -

Bài thi học phần Quản trị Chiến lược - Mã 35 | Trường Đại học Thương Mại

21 11