Ảnh Hưởng Của Biến Động Lãi Suất Trên Thị Trường Tại Việt Nam môn tài chính tiền tệ new đáp án | Học viện Nông nghiệp Việt Nam

a.Khái niệmLãi suất là mức tỷ lệ mà người vay tiền phải trả để sử dụng một đơn vị vốn vaytrong một khoảng thời gian xác định (thông thường sẽ là 1 tháng hoặc 1 năm).Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Tài chính tiền tệ(HVNN) 35 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45764710

CHỦ ĐỀ: ẢNH HƯỞNG CỦA BIẾN ĐỘNG LÃI SUẤT TRÊN THỊ

TRƯỜNG TẠI VIỆT NAM I.TỔNG QUÁT CHUNG 1. Lãi suất a.Khái niệm

Lãi suất là mức tỷ lệ mà người vay tiền phải trả để sử dụng một đơn vị vốn vay

trong một khoảng thời gian xác định (thông thường sẽ là 1 tháng hoặc 1 năm).

Ví dụ: Nhà ông A gửi 100 triệu đồng vào ngân hàng B trong vòng 1 năm với

lãi suất là 10%, vào cuối năm nhà ông A nhận được số tiền cả gốc lẫn lãi là 110

triệu đồng.( 100 tr tiền gốc + 10 tiền lãi ). b.Công thức tính lãi suất:

Số tiền lãi = Số tiền gửi * Lãi suất (%/năm) * Số ngày thực gửi / 365 ngày c.Các

loại lãi suất có trên thị trường:

* Dựa vào tính chất khoản vay :

- Lãi suất tiền gửi ngân hàng.

- Lãi suất tín dụng ngân hàng. - Lãi suất chiết khấu.

- Lãi suất tái chiết khấu.

- Lãi suất liên ngân hàng. - Lãi suất cơ bản.

* Dựa vào giá trị thực của tiền lãi thu được : - Lãi suất danh nghĩa - Lãi suất thực

* Dựa vào tính linh hoạt của lãi suất : - Lãi suất cố định - Lãi suất thả nổi

* Dựa vào loại tiền cho vay : lOMoAR cPSD| 45764710 - Lãi suât nội tệ - Lãi suất ngoại tệ

* Dựa vào nguồn tín dụng trong nước và quốc tế: - Lãi suất trong nước - Lãi suất quốc tế

d. Vai trò của lãi suất đối với nền kinh tế . -

Là công cụ chủ chốt trong điều hành chính sách tiền tệ, bởi nó tác động trực

tiếp tới chi phí và thu nhập của hoạt động đầu tư, duy trì cân bằng cung – cầu về

tiền tệ, đảm bảo ổn định kinh tế và mục tiêu lạm phát, hỗ trợ sản xuất kinh doanh và tang trưởng kinh tế. -

Kinh tế vi mô: lãi suất là cơ sở để cho các cá nhân cũng như các doanh

nghiệp đưa ra các quyết định kinh tế của mình. -

Kinh tế vĩ mô: lãi suất là công cụ điều tiết cho vay kinh tế rất nhạy bén và hiệu quả

2.Biến động lãi suất. a.Khái niệm

Biến động lãi suất ( lãi suất thả nổi ) là 1 loại lãi suất mà gia trị của nó thay đổi

theo thời gian tùy thuộc vào thị trường tài chính hiện tại.

Ví dụ: Bạn vay thế chấp ngân hàng 50tr với kì hạn 1 năm. Trong hợp đồng

vay ghi rõ trong 6 tháng đầu mức lãi suất cố định là 0,5% / tháng. Như vậy trong 6

tháng tiếp theo lãi suất được áp dụng sẽ là lãi suất biến động.Với lãi suất biến động

khoản vay của bạn có thể có lãi suất thấp hoặc cao hơn so với lãi suất ban đầu tùy

thuộc vào thị trường tài chính.

b. Nguyên nhân dẫn đến biến động lãi suất. -

Cung cầu vốn vay: Đây là nhân tố tác động trực tiếp đến việc hình thành lãi

suấttrên thị trường. Là tổng tiền tệ do hệ thống ngân hàng cung cấp ra thị trường

để giao dịch. Mọi sự thay đổi cung - cầu trên thị trường đều tác động đến lãi suất.

Tuy nhiên ,Nhà nước có thể tác động vào mức cung và cầu tiền tệ này và khống

chế lãi suất để thực hiện các mục tiêu kinh tế và xã hội của mình. lOMoAR cPSD| 45764710 -

Tỷ lệ lạm phát: là một trong những nhân tố chủ chốt ảnh hưởng đến lãi suất

tín dụng.. Khi lạm phát tăng lên một trong những biện pháp là giảm bớt lượng tiền

lưu thông , tăng quỹ hàng hóa tiêu dùng ,vay viện trợ nước ngoài , cải cách tiền tệ .

Đồng thời các cá nhân, tổ chức trong nền kinh tế đang nắm giữ lượng vốn, tiền

cũng sẽ không dám cho vay do lo sợ đồng vốn của mình sẽ bị mất giá, bởi vậy họ

sẽ chuyển hướng sang dự trữ các loại hàng hoá như vàng, ngoại tệ hay đầu tư ra nước ngoài. -

Chính sách của nhà nước : khi lãi suất tín dụng tăng quá cao hay giảm Nhà

nước thực hiện các chính sách tiền tệ của mình thông qua Ngân hàng TW với vai

trò chỉ huy toàn bộ hệ thống ngân hàng của một quốc gia (với các công cụ như lãi

suất tái chiết khấu, tỉ lệ dự trữ bắt buộc) để điều chỉnh lãi suất, bình ổn nền kinh tế. -

Rủi ro và kì hạn tín dụng : Các yếu tố khách quan như là: môi trường kinh

tế, sự phát triển liên ngành, môi trường pháp lý. Các yếu tố chủ quan như là: hiệu

quả hoạt động của doanh nghiệp, tổ chức vay tín dụng; tính tin cậy và khả năng trả

nợ của các doanh nghiệp khi đến hạn. -

Bội chi ngân sách: Khi bội chi ngân sách, chính phủ sẽ phát hành trái phiếu

để bù vào khoản thâm hụt. Khi lượng cung trái phiếu tăng, giá trái phiếu giảm, dẫn đến lãi suất tăng.

II. PHÂN TÍCH BIẾN ĐỘNG LÃI SUẤT

1.Thực trạng lãi suất tại Việt Nam hiện nay.

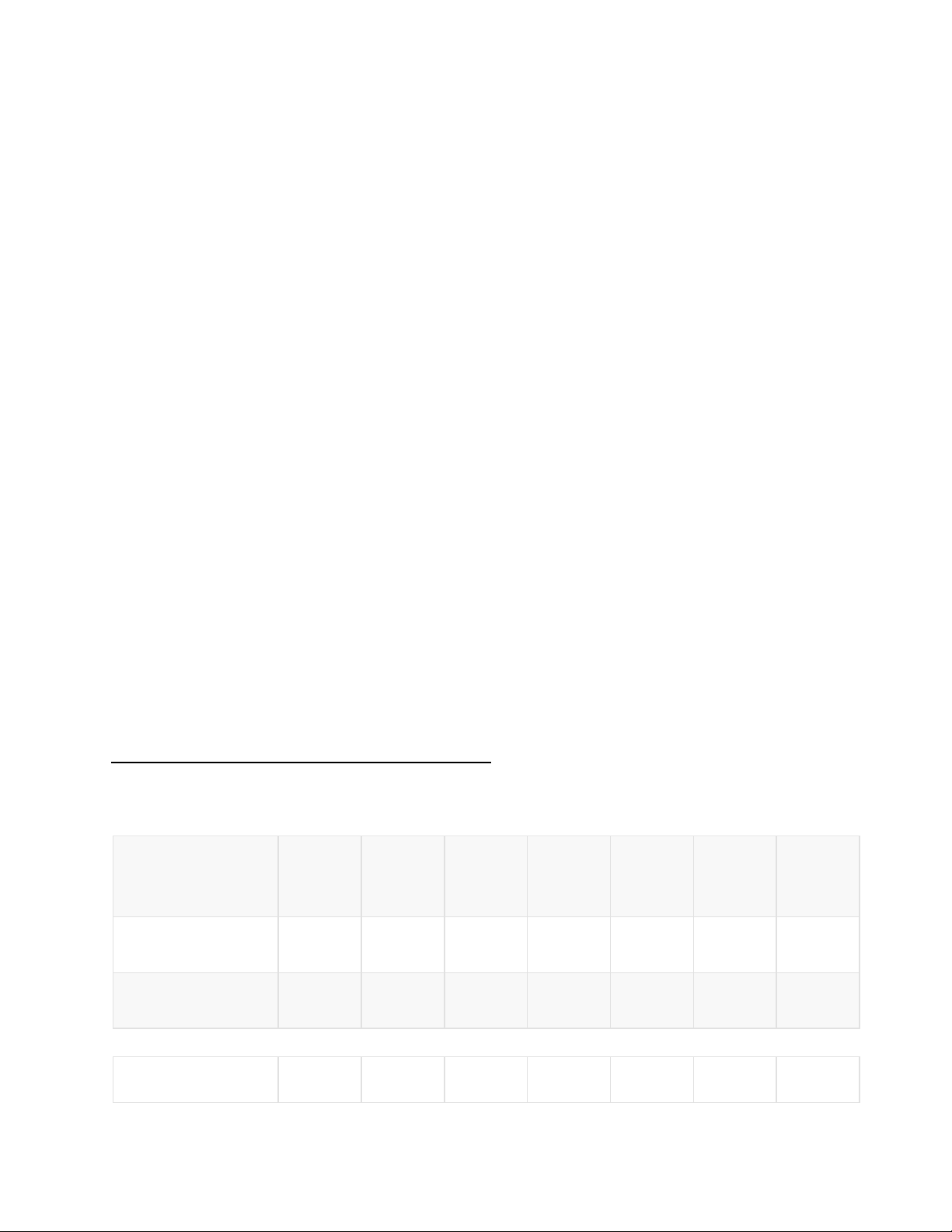

Bảng lãi suất tiền gửi các ngân hàng hiện nay cập nhật mới nhất 2023

Lãi suất tiết kiệm ngân hàng 09/2023 hiện nay áp dụng cho khách hàng. 01 03 06 09 12 18 24 Ngân hàng tháng tháng tháng tháng tháng tháng tháng ABBank 4,25 4,25 4,80 4,70 5,00 4,20 4,20 Agribank 3,00 3,50 4,50 4,50 5,50 5,50 5,50 Timo 4,45 4,70 5,75 – 6,05 6,15 – lOMoAR cPSD| 45764710 Bắc Á 4,75 4,75 6,00 6,05 6,10 6,20 6,20 Bảo Việt 4,40 4,75 6,10 6,20 6,50 6,80 6,80 BIDV 3,00 3,50 4,50 4,50 5,50 5,50 5,50 CBBank 4,10 4,20 6,20 6,30 6,50 6,60 6,60 Đông Á 4,50 4,50 6,20 6,30 6,55 6,75 6,75 GPBank 4,25 4,25 4,90 5,00 5,10 5,20 5,20 Hong Leong 3,80 4,00 5,00 5,20 5,20 – 5,00 Indovina 4,15 4,30 6,00 6,15 6,30 6,40 6,50 Kiên Long 4,55 4,55 5,20 5,40 5,50 6,20 6,20 MSB 3,70 3,70 4,90 4,90 5,10 5,10 5,10 MB 3,50 3,80 5,10 5,20 5,50 6,20 6,50 Nam Á Bank 4,65 4,65 5,90 6,30 – 6,60 – NCB 4,75 4,75 6,30 6,40 6,50 6,50 6,40 OCB 4,40 4,60 5,60 5,70 6,00 6,40 6,50 OceanBank 4,75 4,75 6,00 6,10 6,30 6,70 6,70 PGBank 4,45 4,45 6,00 6,00 6,10 6,60 6,70 PublicBank 4,20 4,30 5,70 5,70 6,10 6,95 6,10 PVcomBank 4,25 4,25 5,90 5,90 – 6,30 6,30 Sacombank 3,50 3,70 5,30 5,60 6,00 6,20 6,30 Saigonbank 3,60 4,00 5,70 5,70 5,90 5,90 5,90 SCB 4,75 4,75 6,30 6,30 6,40 6,30 6,30 lOMoAR cPSD| 45764710 SeABank 4,45 4,45 5,00 5,15 5,30 5,50 5,55 SHB 4,15 4,45 5,90 6,00 6,20 6,20 6,20 TPBank 3,80 4,00 4,80 – – 6,00 – VIB 3,50 3,70 5,20 5,20 5,40 5,50 5,70 VietCapitalBan k 4,00 4,30 5,70 5,85 6,00 6,10 6,15 Vietcombank 3,00 3,50 4,50 4,50 5,50 – 5,50 VietinBank 3,00 3,80 4,70 4,70 5,80 5,80 5,80 VPBank 4,20 4,25 5,30 5,30 5,80 4,90 4, Nhận xét: -

Lãi suất tiền gửi tiết kiệm tại một số ngân hàng tiếp tục giảm mạnh đối với

nhiềukỳ hạn. Lãi suất tiết kiệm cao nhất hiện nay cho kỳ hạn 12 tháng đang là

6,55%/năm tại Đông Á.Tiếp theo là 6,5%/năm tại CBBank, NCB và Bảo Việt. -

Lãi suất tiền gửi tiết kiệm của Ngân hàng TMCP Sài Gòn (SCB) hiện chỉ

còn6,40%/năm, giảm 0,5% điểm lãi suất so với đầu tháng 8. -

Đối với kỳ hạn 6 tháng, lãi suất ngân hàng cao nhất hiện áp dụng là 6,30%/nămtại NCB. -

Đối với kỳ hạn từ 18-24 tháng, lãi suất cao nhất là 6,95%/năm được ngân

hàngPublicBank áp dụng và kỳ hạn 24 tháng là 6,80%/năm do ngân hàng Bảo Việt áp dụng. -

Lãi suất huy động tiền gửi tại 4 ngân hàng lớn

Agribank,BIDV,Vietcombank,VietinBank giảm mạnh thêm 0,3 phần trăm so với đầu tháng 9.

2.Phân tích biến động lãi suất giai đoạn 2019-2021. Năm 2019: lOMoAR cPSD| 45764710

Trong năm 2019 ngân hàng Nhà nước đã cắt giảm lãi suất cơ bản từ 6.25% xuống

còn 6%. Đây là mức thấp nhất trong vòng 10 năm trở lại đây, nhằm hỗ trợ tăng

trưởng kinh tế và tạo điều kiện thuận lợi cho vay vốn. Năm 2020

Năm 2020 để đối phó với tác động của dịch covid-19 ngân hàng nhà nước đã tiến

hành nhiều biện pháp chính sách tiền tệ linh hoạt.Trong đó, lãi suất cơ bản được

giữ ổn định vào khoảng 4%,nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó

khăn kinh tế gây ra bởi đại dịch. Năm 2021

Trong năm 2021, do tình hình kinh tế phục hồi và tác động của lạm phát, ngân

hàng nhà nước đã tăng mức lãi suất cơ bản từ 4% lên 4.25% vào tháng 5/2021.

Mục tiêu của việc tăng lãi suất là kiềm chế lạm phát và duy trì ổn định kinh tế. Nhận xét:

- Trong giai đoạn từ năm 2019 đến năm 2021 lãi suất cơ bản tại Việt Năm đã giảm

từ 6.25% xuống 4.0% sau đó lại tăng lên 4.25%.

- Năm 2019 có mức lãi suất cao nhất với 6%.

- Năm 2020 có mức lãi suất thấp nhất với 4%

III ẢNH HƯỞNG CỦA BIẾN ĐỘNG LÃI SUẤT ĐỐI VỚI NỀN KINH TẾ. 1.Đầu tư và tiêu dùng - Đầu tư:

+ Chi phí vay: Khi lãi suất tăng, chi phí vay sẽ tăng lên. Điều này làm tăng chi

phí cho các doanh nghiệp khi vay vốn để đầu tư hoặc mở rộng sản suất. Do đó, tỷ

lệ sinh lời từ một dự án đầu tư có thể giảm đi, dẫn đến sự suy giảm trong việc đầu tư mới.

+ Giá trị tài sản: Biến động lãi suất có thể tác động đến giá trị của các tài sản như

cổ phiếu, trái phiếu và bất động sản. Khi lãi suất tăng, giá trị các tài sản này có thể

giảm đi, gây ảnh hưởng đến các quyết định đầu tư của người dân và doanh nghiệp. - Tiêu dùng:

+ Chi tiêu cá nhân: Khi lãi suất tăng, chi phí vay tiêu dùng ( như mua nhà, mua ô

tô) cũng sẽ tăng. Điều này có thể làm giảm khả năng vay tiền và gây ảnh hưởng lOMoAR cPSD| 45764710

đến quyết định mua sắm của người dân. Nếu lãi suất giảm, các khoản vay trở nên

rẻ hơn và khuyến khích tiêu dùng.

+ Tiếp cận tín dụng: Khi lĩa suất tăng, ngân hàng có xu hướng tăng lãi suất cho

các khoản vay cá nhân và doanh nghiệp. Điều này có thể làm giảm khả năng tiếp

cận tín dụng và ảnh hưởng đến việc tiêu dùng của người dân và doanh nghiệp.

2.Thị trường tài chính.

- Thị trường chứng khoán:

+ Giá cổ phiếu: Biến động lãi suất có thể tạo ra tác động ngược đối với giá cổ

phiếu. Khi lãi suất tăng, các công ty có xu hướng phải trả nhiều hơn cho việc vay

vốn và chi phí vốn tăng cao. Điều này có thể làm giảm giá trị hiện tại của dòng tiền

tương lai và gây áp lực giảm giá cổ phiếu. Ngược lại, khi lãi suất giảm, việc vay

vốn trở nên rẻ hơn và có thể tăng giá trị cổ phiếu.

+ Tâm lý nhà đầu tư: Biến động lãi suất có thể tạo ra sự biến động trong tâm lý nhà

đầu tư. Mức độ rủi ro và tiềm năng sinh lời từ các khoản đầu tư có thể thay đổi khi

lãi suất thay đổi. Điều này có thể dẫn đến sự thay đổi trong hành vi mua bán cổ

phiếu và ảnh hưởng đến sự biến động của thị trường chứng khoán.

- Thị trường ngoại hối:

+ Tỷ giá hối đoái: Biến động lãi suất có thể tác động đến tỷ giá hối đoái. Khi lãi

suất tăng, các nhà đầu tư quốc tế có xu hướng muốn đầu tư vào quốc gia với mức

lãi suất cao hơn, làm tăng nhu cầu mua đồng tiền của quốc gia đó và tăng giá trị

đồng tiền tương ứng. Ngược lại, khi lãi suất giảm, nhu cầu mua đồng tiền giảm và

có thể làm giảm giá trị đồng tiền.

- Thị trường trái phiếu:

+ Giá trái phiếu: Biến động lãi suất có tác động trực tiếp đến giá trái phiếu. Khi

lĩa suất tăng, giá trái phiếu có xu hướng giảm để cân nhắc với mức lãi suất mới cao

hơn. Ngược lại, khi lãi suất giảm, giá trái phiếu có xu hướng tăng để thu hút sự mua vào.

+ Lợi suất cố định: Biến động lãi suất có thể ảnh hưởng đến lợi suất của các trái

phiếu cố định. Khi lãi suất tăng, lợi suất cố định không thay đổi sẽ trở nên không

hấp dẫn so với mức lãi suất mới cao hơn. Điều này có thể làm giảm sự quan tâm

của nhà đầu tư và ảnh hưởng đến giá trị trái phiếu. lOMoAR cPSD| 45764710

3. Tăng giảm giá trị tiền tệ.

- Tác động thông qua tăng giảm đầu tư ngoại hối:

+ Lãi suất cao hơn: Khi một quốc gia có lãi suất cao hơn so với cac quốc gia

khác nhu cầu của nhà đầu tư ngoại hối để gửi tiền vào quốc gia đó tăng. Điều này

có thể tạo ra nhu cầu mua đồng tiền của quốc gia đó và làm tăng giá trị tiền tệ.

+ Lãi suất thấp hơn: Khi một quốc gia có lãi suất thấp hơn so với các quốc gia

khác, nhà đầu tư ngoại hối có thể rút tiền ra khỏi quốc gia đó để tìm kiếm cơ hội

sinh lời cao hơn. Điều này có thể làm giảm nhu cầu mua đồng tiền của quốc gia đó

và làm giảm giá trị tiền tệ.

- Tác động thôn qua xuất nhập khẩu:

+ Lãi suất cao hơn: Khi một quốc gia có lãi suất cao hơn, đồng tiền của quốc gia

đó có thể tăng gái trị. Điều này làm giảm giá trị các mặt hàng xuất nhập của quốc

gia đó, vì giá trị của đồng tiền tăng lên và làm cho mặt hàng xuất khẩu trở nên đắt

hơn trên thị trường quốc tế.

+ Lãi suất thấp hơn: Ngược lại, khi một quốc gia có lãi suất thấp hơn, đồng tiền

của quốc gia đó có thể giảm giá trị. Điều này làm tăng giá trị các mặt hàng xuất

khẩu của quốc gia đó, vì giá trị của đồng tiền gimr đi và làm cho mặt hàng xuất

khẩu trở nê rẻ hơn trên thị trường quốc tế.

- Tác động thông qua dòng vốn ngoại tệ:

+ Lãi suất cao hơn: Khi một quốc gia có lãi suất cao hơn, nhà đầu tư ngoại tệ có

thể đổ vốn vào quốc gia đó để tìm kiếm lợi suất cao. Điều này tạo ra nhu cầu mua

đồng tiền của quóc gia đó và làm tăng giá trị tiền tệ.

+ Lãi suất thấp hơn: Ngược lại, khi một quốc gia có lãi suất thấp hơm, nhà đầu tư

ngoại tệ có thể rút vốn khỏi quốc gia đó để tìm kiếm cơ hội sinh lời cao hơn. Điều

này làm giảm nhu cầu mua đồng tiền của quốc gia đó và làm giảm giá trị tiền tệ. 4. Ngân hàng tín dụng.

- Lợi nhuận từ hoạt động cho vay:

+ Chi phí vốn: Biến động lãi suất tác động trực tiếp đến chi phí vốn của ngân

hàng. Khi lãi suất tăng, ngân hàng phải trả nhiều hơn cho việc vay vốn, làm tăng lOMoAR cPSD| 45764710

chi phí vốn. Điều này có thể làm giảm lợi nhuận của ngân hàng từ hoạt động cho

vay. Ngược lại, khi lãi suất giảm, chi phí vốn giảm và lợi nhuận có thể tăng lên.

+ Rủi ro tín dụng: Biến động lãi suất có thể tác động đến khả năng trả nợ của

khách hàng vay. Khi lãi suất tăng, khoản vay của khách hàng có thể trở nên khó

khăn hơn để trả, gây tăng rủi ro tín dụng cho ngân hàng. Điều này có thể tạo ra áp

lực tăng cường hoạt động quản lý rủi ro của ngân hàng. - Tiếp cận tín dụng:

+ Biến động lãi suất có thể ảnh hưởng đến việc tiếp cận tín dụng của ngân hàng.

Khi lãi suất tăng, khách hàng có xu hướng giảm nhu cầu vay vốn do chi phí vay

tăng cao. Điều này có thể làm giảm doah thu từ hoạt động cho vay của ngân hàng.

Ngược lại, khi lãi suất giảm, khách hàng có thể có sự quan tâm lớn hơn đến việc

vay vốn và tìm kiếm cơ hội tín dụng.

- Quản lý rủi ro lãi suất:

+ Tác động đến tài sản và khoản nợ: Biến động lãi suất có thể ảnh hưởng đến giá

trị tài sản và khoản nợ của ngân hàng. Nếu lãi suất tăng, giá trị các khoảm nợ có

khả năng giảm trong khi giá trị tài sản có thể bị ảnh hưởng. Điều này có thể tạo ra

áp lực về thắt chặt quản lý rủi ro và các biện pháp bảo vệ để giảm thiểu tác động

tiêu cực của biến động lãi suất.

5.Lưu chuyển và tiết kiệm. - Lưu chuyển tài sản:

+ Đầu tư vào tài sản tài chính: Khi lãi suất tăng, lợi suất từ việc sử dụng tiền

mặt đê đầu tư vào các tài sản tài chính như trái phiếu hoặc chứng khoán cũng tăng.

Điều này có thể làm giảm sự hấp dẫn của giữ tiền mặt và khuyến khích người dân

và doanh nghiệp chuyển hướng đầu tư vào các tài sản tài chính khác.

+ Sự chuyển đổi giữa tiền mặt và tài sản: Thay đổi lãi suất có thể ảnh hưởng đến

quyết đinh giữ tiền mặt hoặc chuyển đổi tiền mặt thành các tài sản khác như bất

động sản hoặc đầu tư kinh doanh. Khi lãi suất tăng, lợi nhuận từ việc giữ tiền mặt

giảm. Do đó, có thể khuyến khích người dân và doanh nghiệp chuyển đổi tiền mặt

thành các tài sản sinh lời khác. lOMoAR cPSD| 45764710

+ Tiêu dùng và đầu tư: khi lãi suất giảm, việc vay vốn để tiêu dùng hoặc đầu tư

trở nên hấp dẫn hơn do chi phí vay giảm. Điều này có thể thúc đẩy hoạt động tiêu

dùng và đầu tư trong nền kinh tế. - Tiết kiệm:

+ Lựa chon giữ tiền mặt hoặc tiết kiệm: Biến động lãi suất có thể ảnh hưởng đên

quyết định giữ tiền mặt hoặc tiết kiệm trong ngân hàng. Khi lãi suất tăng, lợi nhuận

từ việc tiết kiệm cũng tăng, làm cho tiết kiệm trở nên hấp dẫn hơn so với việc giữ

tiền mặt. Ngược lãi, khi lãi suất giảm, lợi nhuận từ tiết kiệm cũng giảm, có thể làm

giảm sự hấp dẫn của việc tiết kiệm và khuyến khích giữ tiền mặt hoặc chuyển đổi

sang các hình thức đầu tư khác.

+ Quyết định về tiêu dùng và đầu tư: Từ quan điểm của người tiêu dùng hoặc

nhà đầu tư, biến động lãi suất có thể nahr hưởng đến quyết định tiêu dùng ngay lập

tức hoặc tiết kiệm để đầu tư trong tương lai. Khi lãi suất tăng, việc tiết kiệm trở

nên hấp dẫn hơn so với tiêu dùng để tận dụng lợi nhuận từ lãi suất cao hơn. Ngược

lại, khi lãi suất giảm, việc tiêu dùng có thể trở nên hấp dẫn hơn do chi phí vay giảm.

IV. NHẬN XÉT THUẬN LỢI, KHÓ KHĂN, GIẢI PHÁP CỦA BIẾN ĐỘNG LÃI SUẤT - Thuận lợi:

+ Ảnh hưởng đến quyết định đầu tư: Biến động lãi suất có thể ảnh hưởng đến

quyết định của các nhà đầu tư vì lãi suất là một yếu tố quan trọng trong việc tính

toán lợi nhuận. Khi lãi suất giảm, việc đầu tư có thể trở nên hấp dẫn hơn và khuyến

khích các hoạt động kinh doanh và đầu tư mới

+ Khuyến khích tiêu dùng và vay mua nhà: Mức lãi suất thấp thường khuyến khích

tiêu dùng và vay mua nhà. Lãi suất thấp giúp giảm chi phí vay, làm cho khoản vay

trở nên hấp dẫn hơn và khuyến khích người dân và doanh nghiệp mua sắm và đầu tư.

+ Tiết kiệm chi phí vay: Nếu bạn có kế hoạch vay tiền, biến động lãi suất có thể

cung cấp cơ hội để lựa chọn lãi suất thấp hơn. Điều này có thể giúp tiết kiệm được

số tiền trả lãi suất trong suốt thời gian vay. lOMoAR cPSD| 45764710

+ Điều chỉnh giá trị tài sản: Biến động lãi suất có thể làm ảnh hưởng đến giá trị của

tài sản, như bất động sản và chứng khoán. Khi lãi suất giảm giá trị của tài sản này

có thể tăng lên do tăng nhu cầu mua vào.

+ Hỗ trợ chính sách tiền tệ: Biến động lãi suất cho phép ngân hàng trung ương

điều chỉnh chính sách tiền tệ để kiểm soát lạm phát, tăng trưởng kinh tế và ổn định

tài chính. Thông qua việc điều chỉnh lãi suất, ngân hàng trung ương có thể thúc đẩy

hoặc kiềm chế chi tiêu và đầu tư của người dân và doanh nghiệp. - Khó khăn:

+ Chi phí vay tăng: Khi lãi suất tăng, chi phí vay cũng sẽ tăng lên. Điều nay có thể

làm tăng khoản trả lãi hàng tháng và áp lực lên người vay và doanh nghiệp. Việc

trả lãi suất cao hơn có thể làm giảm khả năng tích kiệm và đầu tư của các cá nhân và doanh nghiệp

+ Ảnh hưởng đến tiêu dùng và đầu tư: Biến động lãi suất có thể ảnh hưởng đến

quyết định tiêu dùng và đầu tư của người dân và doanh nghiệp. Khi lãi suất tăng,

việc mua sắm và đầu tư có thể giảm do sự giảm sức mua và tính hấp dẫn kinh tế

của các dự án đầu tư.

+ Rủi ro tài chính: Biến động lãi suất có thể tạo ra rủi ro tài chính cho các cá nhân

và tổ chức. Nếu lãi suất thay đổi một cách bất ngờ hoặc không được dự báo, các

khoản vay có thể trở thành gánh nặng tài chính và gây khó khăn trong việc trả nợ.

Điều này có thể dẫn đến khủng hoảng tài chính cá nhân hoặc doanh nghiệp

+ Khó khăn cho người gửi tiền: Biến động lãi suất cũng có thể gây khó khăn cho

người gửi tiền. Khi lãi suất giảm, thu nhập từ các khoản tiền gửi có thể giảm, ảnh

hưởng đến khả năng tích lũy tiền của người gửi và sự tăng trưởng tài sản cá nhân

+ Không đáng tin cậy và không dự báo được: Biến động lãi suất khiến cho môi

trừơng kinh doanh trở nên không đáng tin cậy và khó dự báo được. Các tổ chức và

cá nhân phải đối mặt với sự không chắc chắn về chi phí vay và thu nhập tiềm năng,

gây khó khăn trong việc lập kế hoạch và đưa ra quyết định kinh doanh - Giải pháp:

+ Chính sách tiền tệ ổn định: Các quyết định về chính sách tiền tệ cần được thực

hiện một cách có trách nhiệm và ổn định, nhằm kiểm soát lạm phát và duy trì sự ổn

định kinh tế. Sự ổn định này giúp giảm biến động lãi suất và tạo điều kiện thuận lợi

cho các hoạt động kinh doanh và đầu tư. lOMoAR cPSD| 45764710

+ Quản lý thông tin và truyền thông: Truyền thông rõ ràng và minh bạch về chính

sách lãi suất từ các cơ quan tài chính có thể giảm bất ổn và lo ngại trong thị trường.

Điều này giúp tạo ra sự dự báo và tin tưởng từ các nhà đầu tư và người gửi tiền.

+ Phát triển thị trường tài chính: Một thị trường tài chính phát triển và đa dạng có

thể giúp giảm biến động lãi suất. Việc có nhiều nguồn cung và công cụ tài chính

khác nhau sẽ mang lại sự linh hoạt và lựa chọn cho các bên tahm gia thị trường.

+ Kiểm soát rủi ro tín dụng: Đối với ngân hàng và tổ chức tài chính việc kiểm soát

rủi ro tín dụng là cực kì quan trọng để hạn chế biến động lãi suất. Điều này có thể

đạt được thông qua việc đạnh giá và xác định rủi ro tín dụng một cách cẩn thận,

đồng thời áp dụng các biện pháp phòng ngừa, quản trị và điều chỉnh rủi ro tín dụng.

+ Hỗ trợ và khuyến khích đầu tư dài hạn: Đầu tư dìa hạn trong các ngành tăng

trưởng và hạ tầng có thể giúp ổn định lãi suất. Chính phủ và các cơ quan có thể áp

dụng các chính sách khuyến khích đầu tư dài hạn như thuế suất ưu đãi và quyền ưu

tiên để tạo sự ổn định và dài han cho thị trường. - Tài liệu tham khảo:

https://timo.vn/blogs/lai-suat-la-gi/#:~:text=C%C4%83n%20c%E1%BB

%A9%20theo%20t%C3%ADnh%20ch%E1%BA%A5t,v%C3%A0%20l

%C3%A3i%20su%E1%BA%A5t%20c%C6%A1%20b%E1%BA%A3n

https://vneconomy.vn/lai-suat-tiet-kiem-ngan-hang-nao-cao-nhat-thang-9-

2023.htm#:~:text=Theo%20%C4%91%C3%B3%2C%20ABBank%20ch%E1%BB

%89%205,%2C%20%C4%90%C3%B4ng%20%C3%81%20Bank%2C%20OCB

https://www.vib.com.vn/vn/cam-nang/ngan-hang-so/tien-ich-va-trai- nghiem/laisuat-la-

gi#:~:text=L%C3%A3i%20su%E1%BA%A5t%20l%C3%A0%20m

%E1%BB%A9c%20t%E1%BB%B7,t%E1%BB%95%20ch%E1%BB%A9c%2C

%20ng%C3%A2n%20h%C3%A0ng%E2%80%A6) https://timo.vn/blogs/lai-suat-

tha-noi-la-gi/#:~:text=L%C3%A3i%20su%E1%BA

%A5t%20th%E1%BA%A3%20n%E1%BB%95i%20(hay,3%2C%206%20ho %E1%BA%B7c%2012%20th%C3%A1ng

Tài liệu liên quan:

-

Câu hỏi chương 1 môn tài chính tiền tệ | Học viện Nông nghiệp Việt Nam

355 178 -

Tài chính tiền tệ- chương 4 Cung tiền tệ và lạm phát| Học viện Nông nghiệp Việt Nam

237 119 -

Tài chính tiền tệ chương 1 Tổng quát về tiền tệ và tài chính| Học viện Nông nghiệp Việt Nam

242 121 -

Tài chính tiền tệ chương 2 Hệ thống tài chính, thị trường tài chính | Học viện Nông nghiệp Việt Nam

254 127 -

Bài giảng Chương 1: Tổng quan về tiền tệ và tài chính | Học viện Nông nghiệp Việt Nam

169 85