Bài giảng Chương 6: Phân tích tổng cầu và tổng cung môn Kinh tế vĩ mô | Học viện Ngân hàng

Sự biến động GDP thực trong dài hạn với trong ngắn hạn: GDP trong dài hạn: có xu hướng tăng dần theo thời gian. GDP trong ngắn hạn: biến động xung quanh xu hướng dài hạn. Tài liệu được sưu tầm gồm 19 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

10/16/202 CHƯƠNG 6 TỔNG CẦU VÀ TỔNG CUNG

Giảng viên: NCS. Trần Thị Lan 1 TÌNH HUỐNG KHỞI ĐỘNG

•Đại dịch Covid-19 đã làm đứt gãy chuỗi cung ứng toàn cầu, làm sụt giảm đáng kể tăng

trưởng kinh tế Việt Nam. Trước thực trạng đó, Chính phủ Việt Nam đã áp dụng các gói hỗ

trợ khẩn cấp nhằm phục hồi kinh tế sau đại dịch.

•Vậy, tại sao tăng trưởng kinh tế lại bị sụt giảm? Và các gói hỗ trợ khẩn cấp của Chính phủ

có tác động như thế nào đến tăng trưởng và lạm phát của nền kinh tế Việt Nam.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 2 2 10/16/202 MỤC TIÊU BÀI HỌC

•Hiểu được ý nghĩa và các nhân tố ảnh hưởng đến các đường

tổng cầu, tổng cung trên mô hình AD – AS.

•Vận dụng mô hình AD-AS để giải thích cho các biến động kinh

tế trong ngắn hạn, quá trình tự điều chỉnh trong dài hạn và vai

trò điều tiết của chính phủ trong ngắn hạn.

•Hiểu được mối quan hệ giữa lạm phát và thất nghiệp trong ngắn hạn.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 3 3 CẤU TRÚC NỘI DUNG

6.1 Biến động kinh tế trong ngắn hạn

6.2 Mô hình tổng cầu – tổng cung

6.3 Tăng trưởng và lạm phát trong ngắn hạn và dài hạn: Mô hình AD - AS

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 4 4 10/16/202

6.1. BIẾN ĐỘNG KINH TẾ TRONG NGẮN HẠN

•Sự biến động GDP thực trong dài hạn với trong ngắn hạn GDP trong dài hạn:

có xu hướng tăng dần theo thời gian GDP trong ngắn hạn:

Biến động xung quanh xu hướng dài hạn

•Các trường hợp biến động GDP trong ngắn hạn:

Bùng nổ kinh tế: là thời kỳ GDP thực tế tăng trưởng nhanh.

Suy thoái kinh tế: là thời kỳ GDP thực tế giảm và tỷ lệ thất nghiệp gia tăng

Kinh tế đình trệ: là thời kỳ suy thoái nghiêm trọng

Lạm phát đình trệ (đình lạm - Stagflationl):

à tình trạng vừa suy thoái vừa lạm phát

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 5 5

6.1. BIẾN ĐỘNG KINH TẾ TRONG NGẮN HẠN (tiếp)

•Đặc điểm của biến động kinh tế trong ngắn hạn:

Đặc điểm 1:Biến động kinh tế là bất thường và không thể dự báo

Đặc điểm 2:Đa số các đại lượng kinh tế vĩ mô cùng biến động.

Đặc điểm 3:Khi sản lượng giảm thì thất nghiệp tăng.

•Ví dụ: Khi tăng trưởng tốt thì sẽ thu hút đầu tư tư nhân nhiều hơn, thất nghiệp giảm, tăng thu ngân sách,...

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 6 6 10/16/202

6.2. MÔ HÌNH TỔNG CẦU – TỔNG CUNG (AD – AS) P “Tổng cung Mức giá “Tổng cung dài hạn”

•Mô hình tổng cầu và tổng cung ngắn hạn” LRAS

(AD-AS) là mô hình mà hầu hết SRAS

các nhà kinh tế sử dụng để giải

thích những biến động kinh tế Mô hình P E xác định 1

ngắn hạn xung quanh xu hướng mức giá dài hạn. cân bằng AD “Tổng cầu” Y Y1

và sản lượng cân bằng GDP thực tế, sản (GDP thực tế). lượng

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 7 7

6.2. MÔ HÌNH TỔNG CẦU – TỔNG CUNG (AD – AS) (tiếp)

6.2.1. Đường tổng cầu (Aggregate demand - AD)

6.2.2. Đường tổng cung (Aggregate supply - AS)

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 8 8 10/16/202

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) •

Đường AD cho thấy lượng cầu về tất cả

hàng hóa và dịch vụ trong nền kinh tế ở mỗi P mức giá nhất định.

•Các thành phần của tổng cầu: P2

Tiêu dùng hộ gia đình (C) Đầu tư tư nhân (I) Chi tiêu chính phủ (G) P1 Xuất khẩu ròng (NX) Y = C + I + G + NX AD Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 9 9

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp)

•Tại sao đường AD dốc xuống? P Y = C + I + G + NX Giả định

G cố định bởi chính sách của chính phủ. P2

Để hiểu được độ dốc của AD, phải xác

định sự thay đổi của P sẽ ảnh hưởng

đến C, I, và NX như thế nào. P1 AD Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 10 10 10/16/202

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp)

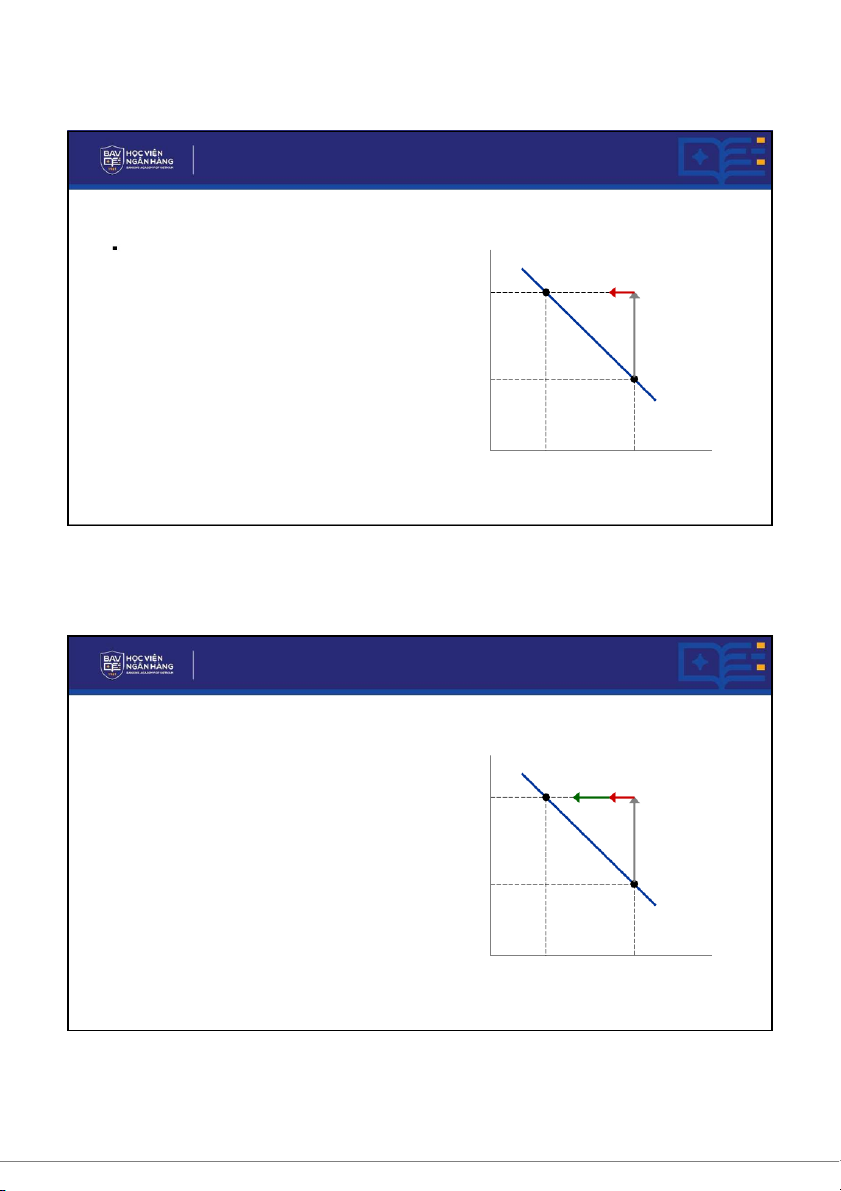

•Hiệu ứng của cải (P và C): P

Giả sử mức giá, P, tăng

−Giảm giá trị thực của tiền

−Người tiêu dùng cảm thấy nghèo hơn P2

−Giảm chi tiêu của người tiêu dùng, C giảm

−Giảm lượng cầu hàng hóa và dịch vụ P1 AD Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 11 11

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp)

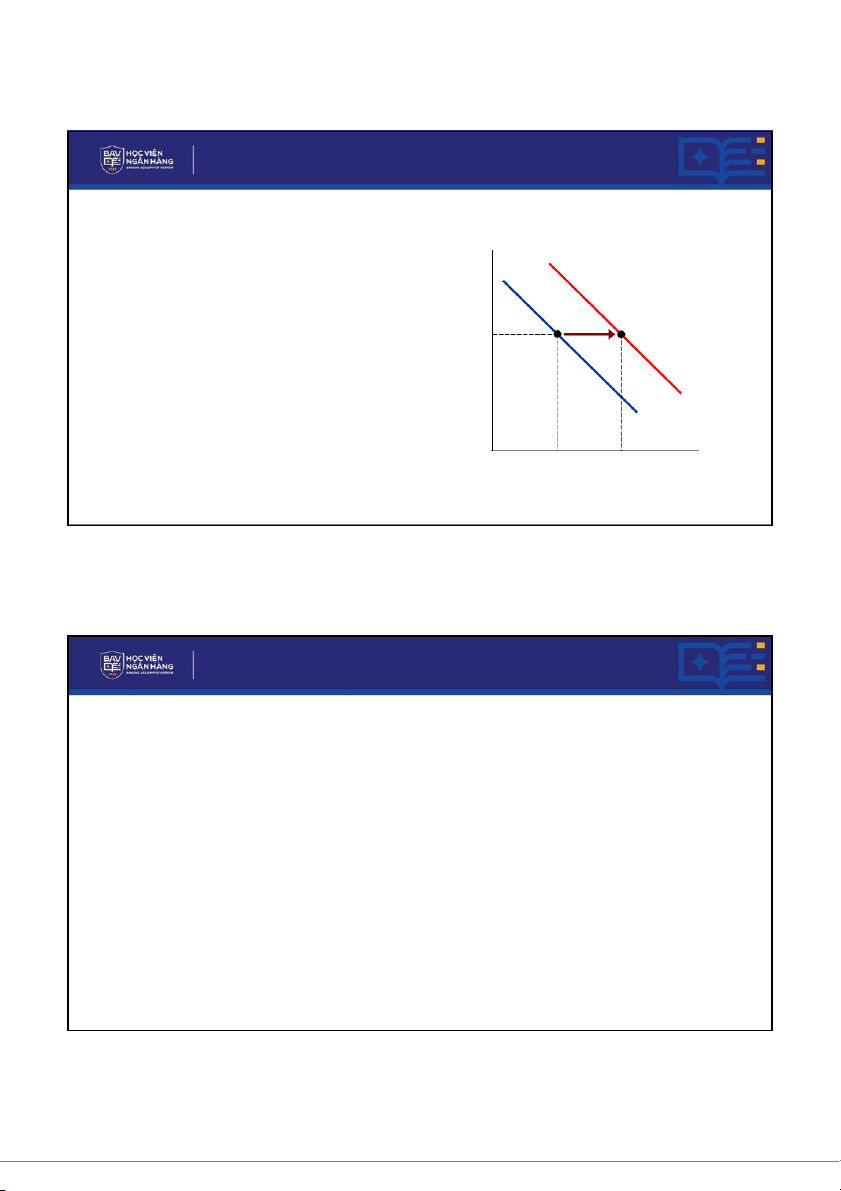

•Hiệu ứng lãi suất (P và I): P

▪Giả sử mức giá, P, tăng

−Mua hàng hóa và dịch vụ cần nhiều tiền hơn P2

−Mọi người sẽ gửi tiết kiệm ít hơn hoặc bán

trái phiếu và các tài sản tài chính khác −Tăng lãi suất P1

−Giảm chi tiêu đầu tư, I giảm AD

−Giảm lượng cầu hàng hóa và dịch vụ Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 12 12 10/16/202

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp)

•Hiệu ứng tỷ giá hối đoái (P và NX): P

Giả sử mức giá, P, tăng −Tăng lãi suất P2

−Vốn chảy vào trong nước −Cung ngoại tệ tăng −Tỷ giá giảm

−Hàng trong nước trở nên đắt hơn P1

−Giảm xuất khẩu ròng, NX giảm AD

−Giảm lượng cầu hàng hóa và dịch vụ Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 13 13

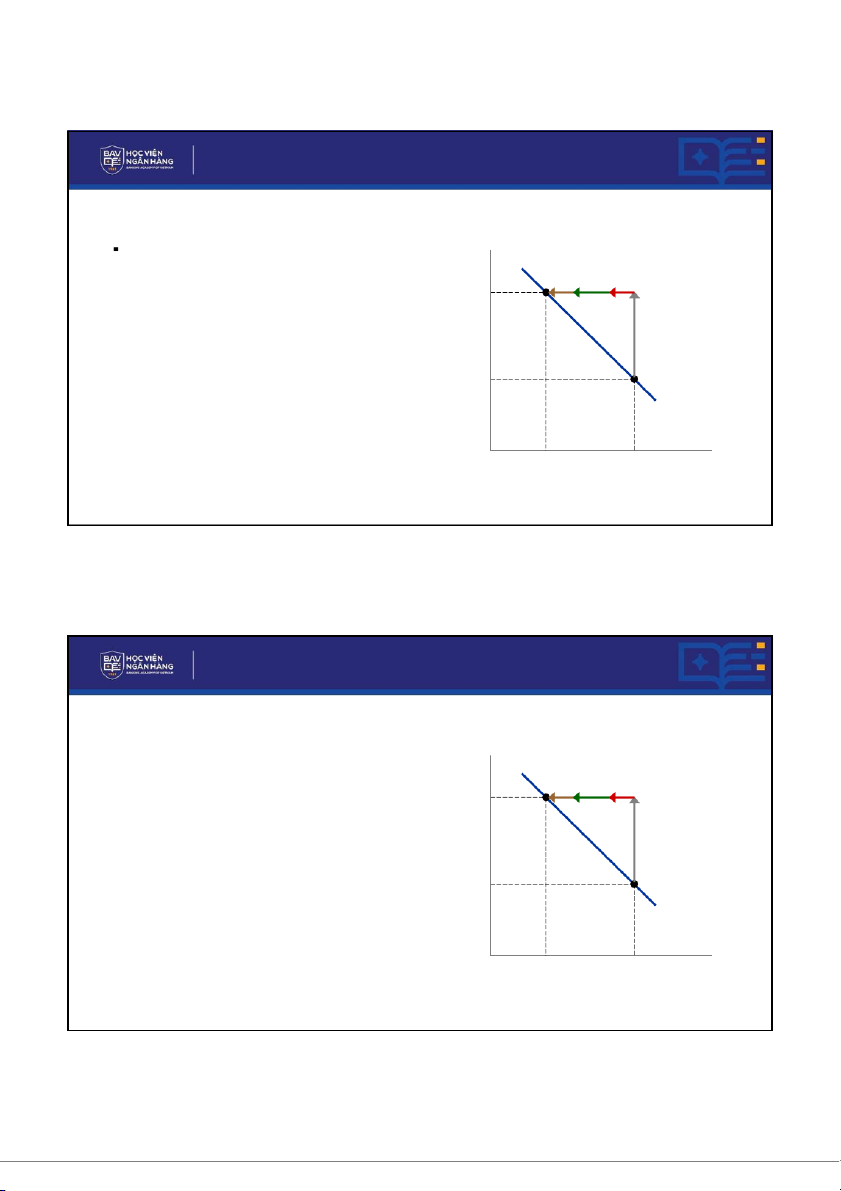

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp) • Tóm tắt: P

Khi P tăng làm giảm lượng cầu hàng hóa và dịch vụ vì:

−Hiệu ứng của cải (C giảm) P2

−Hiệu ứng lãi suất (I giảm)

−Hiệu ứng tỷ giá hối đoái (NX giảm)

Gây ra sự vận động dọc/di chuyển dọc P1 trên đường tổng cầu AD Y Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 14 14 10/16/202

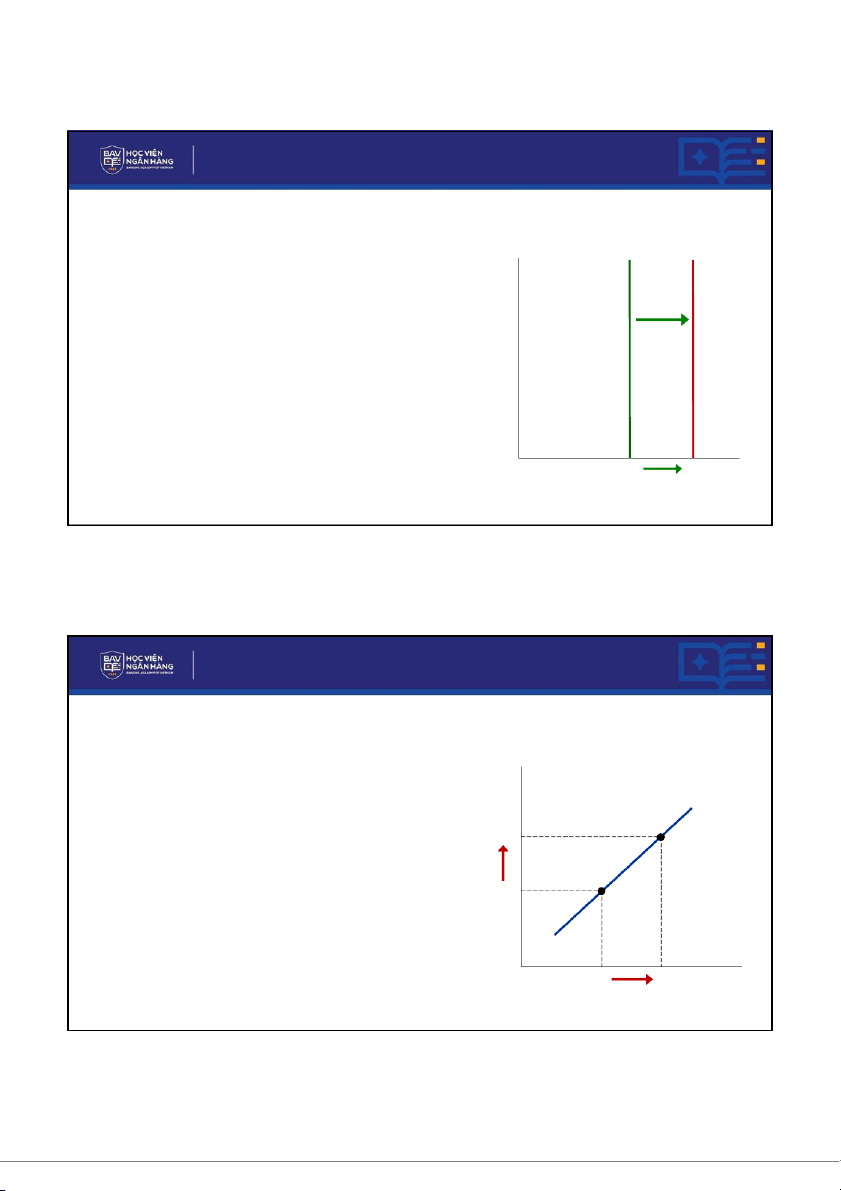

6.2.1. ĐƯỜNG TỔNG CẦU (AGGREGATE DEMAND – AD) (Tiếp)

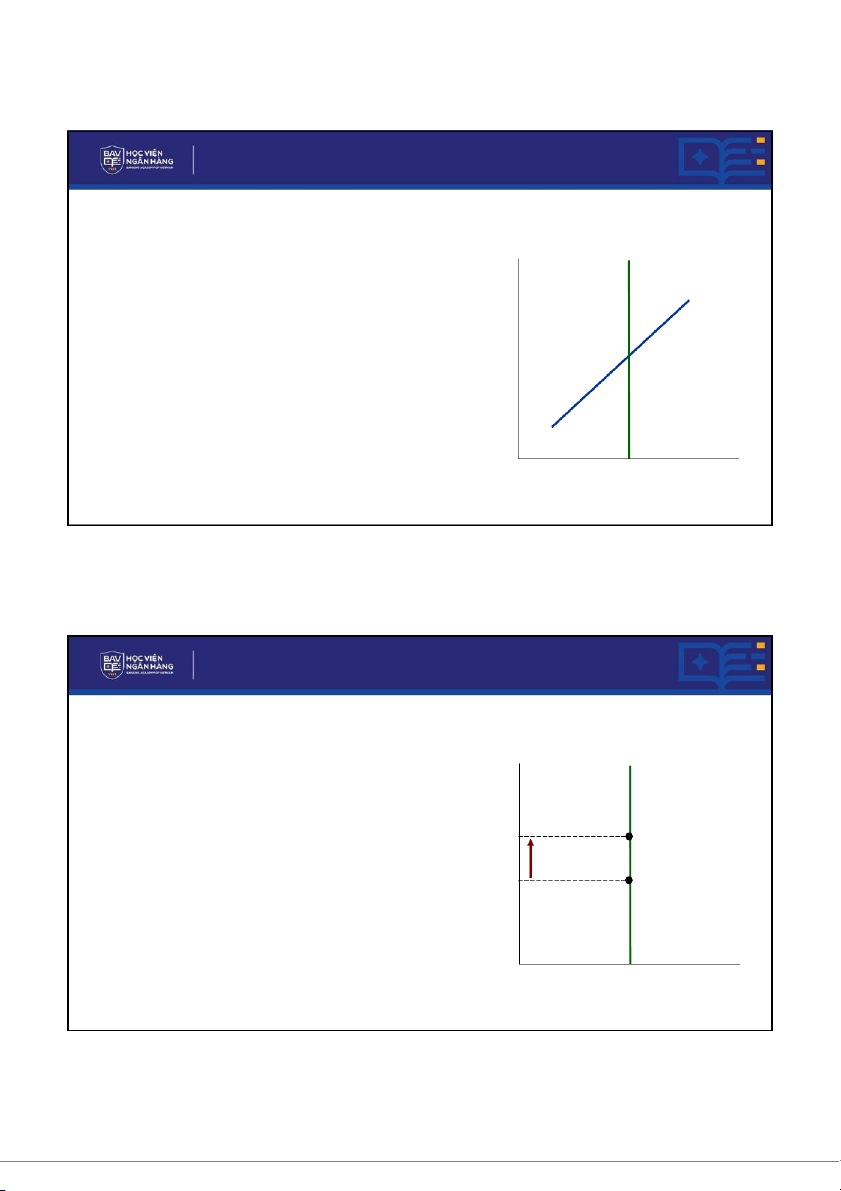

•Khi nào đường AD dịch chuyển? P

Bất kỳ sự kiện nào làm thay đổi C, I, G,

hoặc NX — ngoại trừ P — sẽ làm dịch chuyển đường AD.

Ví dụ: Sự bùng nổ của thị trường chứng P1

khoán làm cho các hộ gia đình cảm thấy

giàu có hơn, C tăng, đường AD dịch phải. AD2 AD1 Y Y1 Y2

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 15 15 BÀI TẬP ỨNG DỤNG 1

Điều gì xảy ra với đường AD trong mỗi trường hợp sau đây?

A. Chính sách ưu đãi đầu tư hết hạn.

B. Đồng nội tệ giảm giá so với ngoại tệ.

C. Giá giảm làm tăng giá trị thực của tài sản của người tiêu dùng. Đáp án:

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 16 16 10/16/202

6.2.2. ĐƯỜNG TỔNG CUNG (AGGREGATE SUPPLY – AS) •

Đường AS cho thấy tổng số lượng hàng hóa và

dịch vụ mà các công ty sản xuất và bán ra ở mỗi P LRAS mức giá nhất định.

Dốc lên trong ngắn hạn SRAS

Thẳng đứng trong dài hạn Y YN

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 17 17

6.2.2. ĐƯỜNG TỔNG CUNG (AGGREGATE SUPPLY – AS) (tiếp)

•Đường tổng cung trong dài hạn: Thẳng đứng tại: P LRAS

−Mức sản lượng tự nhiên ( YN): là sản lượng

mà nền kinh tế đạt được khi tỷ lệ thất

nghiệp mở mức tự nhiên.

−Còn được gọi là sản lượng tiềm năng hay P2

sản lượng toàn dụng nhân công •

Tại sao đường LRAS thẳng đứng? P1

− YNđược xác định bởi nguồn cung lao

động, vốn và tài nguyên thiên nhiên của

nền kinh tế và trình độ công nghệ.

− Khi P tăng không làm ảnh hưởng các Y

yếu tố này, vì vậy nó không ảnh hưởng YN đến YN.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 18 18 10/16/202

6.2.2. ĐƯỜNG TỔNG CUNG (AGGREGATE SUPPLY – AS) (tiếp)

•Đường tổng cung trong dài hạn:

Khi nào đường LRAS dịch chuyển? P LRAS LRAS2

−Bất kỳ sự kiện nào làm thay đổi các yếu tố quyết

định YNsẽ làm dịch chuyển LRAS.

Thay đổi về lao động

Thay đổi về vốn vật chất hoặc vốn con người

Thay đổi về tài nguyên thiên nhiên

Thay đổi về công nghệ

−Ví dụ: Nhập cư làm tăng lực lượng lao động dẫn

đến sản lượng tự nhiên YNtăng và đường LRAS dịch phải Y YN YN’

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 19 19

6.2.2. ĐƯỜNG TỔNG CUNG (AGGREGATE SUPPLY – AS) (tiếp)

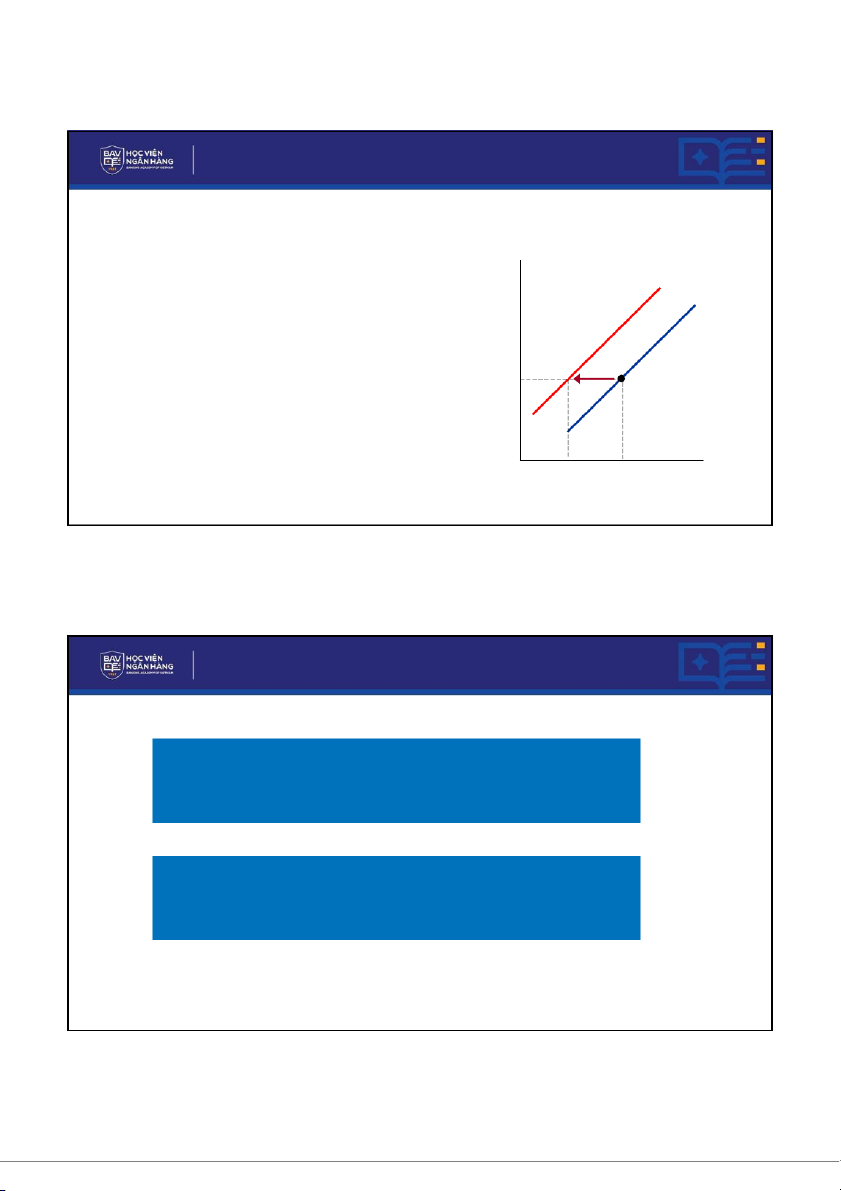

•Đường tổng cung trong ngắn hạn: Dốc lên P

−Trong khoảng thời gian từ 1 – 2 năm, sự gia

tăng mức giá P sẽ làm tăng số lượng hàng hóa SRAS dịch vụ cung ứng

Tại sao đường SRAS dốc lên? P2

Lợi nhuận/SP = Giá bán SP – Chi phí sản xuất/SP

−Chi phí lớn nhất thường là tiền lương P

−Tiền lương chậm điều chỉnh trong ngắn hạn 1

Khi mức giá P tăng => Lợi nhuận trên mỗi sản

phẩm tăng => DN sản xuất có lợi hơn và tăng

sản lượng Y, từ đó đường SRAS dốc lên Y

Khi P tăng => Có sự di chuyển dọc theo đường SRAS Y1 Y2

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 20 20 10/16/202

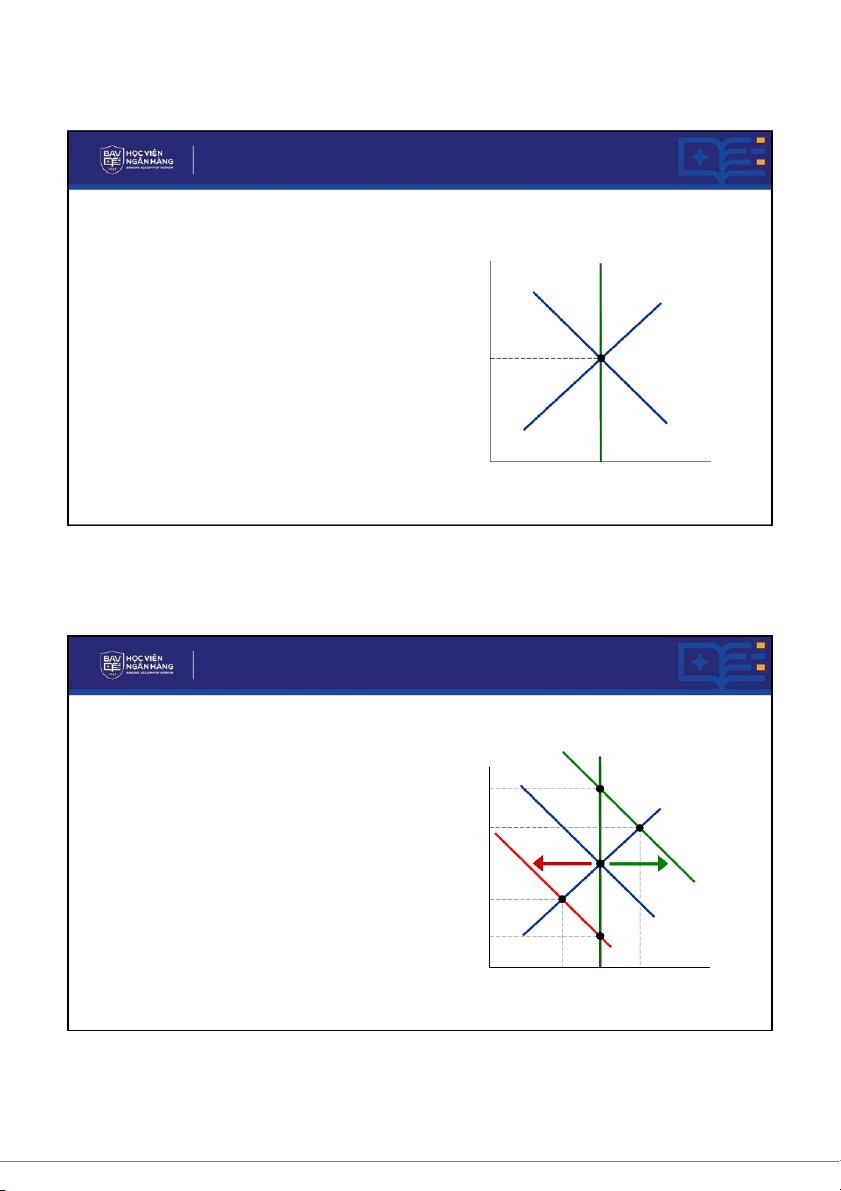

6.2.2. ĐƯỜNG TỔNG CUNG (AGGREGATE SUPPLY – AS) (tiếp)

•Đường tổng cung trong ngắn hạn:

Khi nào đường SRAS dịch chuyển? P

−Mọi thứ làm dịch chuyển LRASthì cũng làm SRAS dịch chuyển SRAS. SRAS

−Ngoài ra, Chi phí sản xuấtlàm dịch chuyển SRAS

−Nếu chi phí sản xuất tăng, sản xuất ít sinh lời

hơn, Y giảm ở mọi mức giá , SRASdịch trái. P1

−Các yếu tố ảnh hưởng chi phí sản xuất như:

Giá nguyên nhiên vật liệu đầu vào Tiền lương danh nghĩa Y Năng suất lao động Y2 Y1

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 21 21

6.3. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN

VÀ DÀI HẠN: MÔ HÌNH AD-AS

6.3.1. Tăng trưởng và lạm phát trong dài hạn

6.3.2. Tăng trưởng và lạm phát trong ngắn hạn

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 22 22 10/16/202

6.3. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN

VÀ DÀI HẠN: MÔ HÌNH AD-AS (tiếp) •Mô hình AD-AS

Trạng thái cân bằng: AD = AS P LRAS

Xác định mức giá cân bằng và sản lượng cân bằng SRAS P AD Y YN

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 23 23

6.3. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN

VÀ DÀI HẠN: MÔ HÌNH AD-AS (tiếp)

•Tại sao độ dốc của AS lại quan trọng? Nếu

AS là phương thẳng đứng, sự dao P LRAS

động của AD không gây ra sự biến

động về sản lượng và việc làm. Pcao SRAS Nếu

AS dốc lên, thì sự thay đổi trong AD Pcao

sẽ ảnh hưởng đến sản lượng và việc làm. ADcao Pthấp AD1 Pthấp ADthấp Y Ythấp YN Ycao

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 24 24 10/16/202

6.3.1. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG DÀI HẠN •Theo thời gian: LRAS2020 P LRAS2010

Cải tiến công nghệ làm dịch chuyển LRAS2000 đường LRAS sang phải

Và tăng cung tiền làm dịch chuyển P đường AD sang phải. 2020 •Kết quả: P2010

Lạm phát diễn ra liên tục theo thời gian AD2020 P2000 Và sản lượng tăng dần AD2010 AD2000 Y Y2000 Y2010 Y2020

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 25 25

6.3.2. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN •Các bước phân tích:

Bước 1: Nhận dạng sự kiện tác động

- Xác định xem sự kiện sẽ làm dịch chuyển đường AD hay AS? Sang trái hay sang phải?

Bước 2: Phân tích trong ngắn hạn

- Xác định sự thay đổi của Y, P và thất nghiệp trong ngắn hạn.

Bước 3: Phân tích trong dài hạn

- Phân tích nền kinh tế chuyển từ trạng thái cân bằng mới trong ngắn hạn sang

trạng thái cân bằng mới trong dài hạn.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 26 26 10/16/202

6.3.2. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN (tiếp)

•Phân tích ảnh hưởng từ sự thay đổi phía AD (cú sốc cầu)

Sự kiện: Thị trường chứng khoán sụp đổ P LRAS −

Ban đầu nền kinh tế cân bằng tại A −

Thị trường chứng khoán sụp đổ tác SRAS1

động C, C giảm, đường AD dịch trái −

Trong ngắn hạn, cân bằng mới tại B: P P 1A

và Y giảm, thất nhiệp tăng SRAS2 −

Trong dài hạn, thất nghiệp tăng => P2 B

tiền lương giảm, SRAS dịch phải, cân

bằng dài hạn tại C: Y và thất nhiệp trở AD1 P3C

lại mức ban đầu, P tiếp tục giảm AD xuống P 2 3 Y Y2 YN

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 27 27

6.3.2. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN (tiếp)

•Phân tích ảnh hưởng từ sự thay đổi phía AS (cú sốc cung)

Sự kiện: Giá dầu tăng −

Ban đầu nền kinh tế cân bằng tại A P LRAS −

Giá dầu tăng làm tăng chi phí sản

xuất, đường SRAS dịch trái SRAS2

Nếu Nhà nước không can thiệp SRAS

− Trong ngắn hạn, Cân bằng mới tại B: P 1 B

tăng, Y giảm, thất nghiệp tăng (thời kỳ P2 đình lạm)

− Trong dài hạn, thất nghiệp tăng dẫn P1A

đến tiền lương giảm, đường SRAS dịch

phải, cân bằng dài hạn quay về A AD1 Y Y2 YN

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 28 28 10/16/202

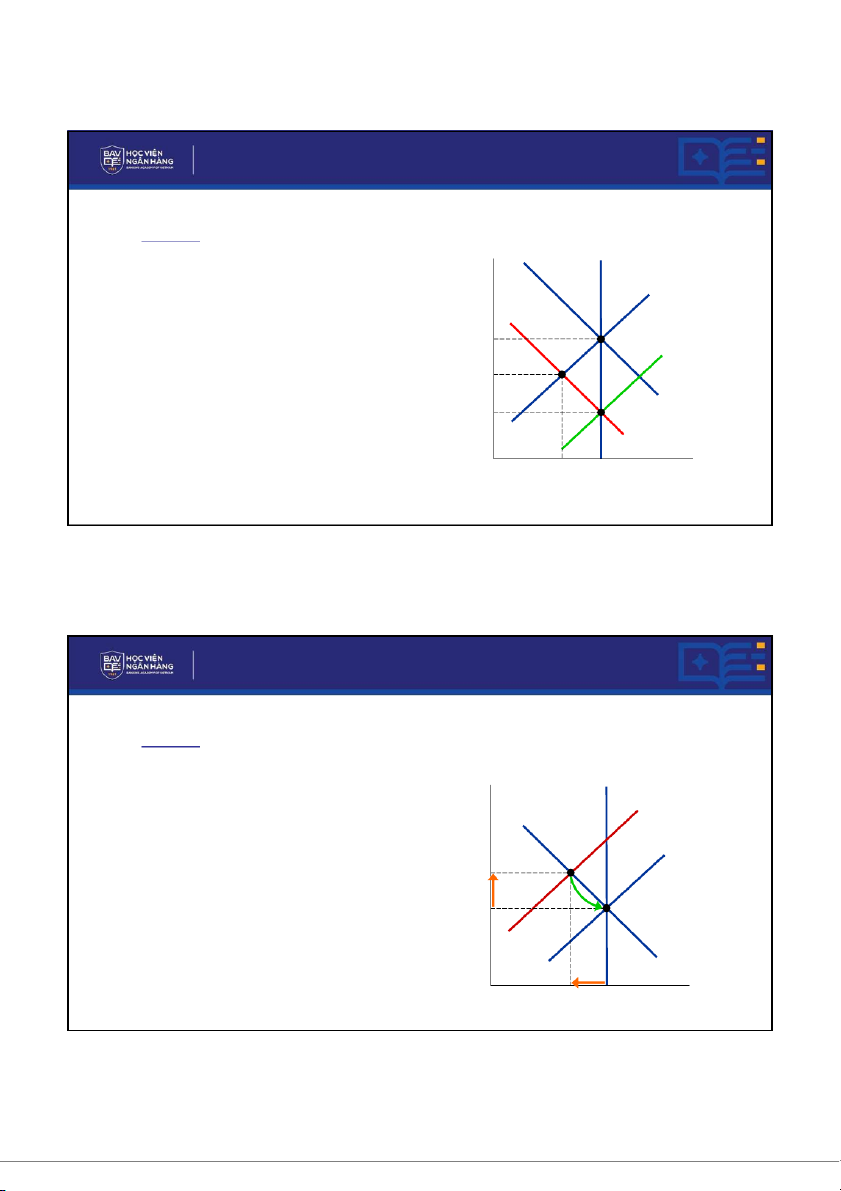

6.3.2. TĂNG TRƯỞNG VÀ LẠM PHÁT TRONG NGẮN HẠN (tiếp)

•Phân tích ảnh hưởng từ sự thay đổi phía AS (cú sốc cung)

Sự kiện: Giá dầu tăng −

Ban đầu nền kinh tế cân bằng tại A P LRAS −

Giá dầu tăng làm tăng chi phí sản SRAS2

xuất, đường SRAS dịch trái Nếu Nhà nước can thiệp P3C SRAS1

− các nhà hoạch định chính sách thường sử B

dụng CSTK hoặc CSTT để tăng AD nhằm P2

thích ứng với sự thay đổi của AS => đường AD dịch phải P1A AD2

− Kết quả: Nền kinh tế chuyển đến trạng

thái cân bằng mới tại C: Y và thất nghiệp AD1

trở về mức ban đầu, P tăng mạnh đến P3 Y Y2 YN

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 29 29 CÂU HỎI TRẮC NGHIỆM

Câu 1: Câu nói sau đây đúng hay sai?

Trong ngắn hạn, Chính phủ Việt Nam tăng cường giải ngân vốn đầu tư công sẽ tác động tích cực

tới tăng trưởng kinh tế. Tuy nhiên, chính sách này cũng làm gia tăng nguy cơ lạm phát ở Việt Nam.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 30 30 10/16/202 GIẢI QUYẾT TÌNH HUỐNG

•Đại dịch Covid-19 làm đứt gãy chuỗi cung ứng toàn cầu, các doanh nghiệp gặp khó khăn

trong việc tiếp cận nguồn cung các yếu tố sản xuất, giá các yếu tố sản xuất tăng, làm

giảm tổng cung trong ngắn hạn, SRAS dịch chuyển sang trái, sản lượng giảm và mức giá

chung tăng, gây ra hiện tượng đình trệ – lạm phát.

•Trước thực trạng đó, chính phủ Việt Nam đã áp dụng các gói hỗ trợ khẩn cấp. Đây là

chính sách tài khoá mở rộng nhằm làm tăng tổng cầu, dịch chuyển đường AD sang phải,

hỗ trợ phục hồi tăng trưởng kinh tế. Nhưng đồng thời, chính sách này làm tăng mức giá

chung, đẩy lạm phát tăng cao.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 31 31 HỎI & ĐÁP

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 32 32 10/16/202 TỔNG KẾT BÀI HỌC

•Trong ngắn hạn, tăng trưởng của nền kinh tế biến động quanh xu hướng tăng trưởng dài hạn.

•Mô hình AD – AS là mô hình phổ biến được sử dụng để giải thích các biến động kinh tế.

•Đường tổng cầu dốc xuống phản ánh mối quan hệ ngược chiều giữa mức giá chung và lượng tổng cầu.

•Tổng cung ngắn hạn dốc lên trong khi tổng cung dài hạn là đường thẳng đứng tại mức sản lượng tiềm năng.

•Các yếu tố làm dịch chuyển đường tổng cung dài hạn thì cũng làm dịch chuyển đường tổng cung ngắn hạn.

•Giá yếu tố đầu vào làm dịch chuyển SRAS nhưng không làm dịch chuyển LRAS.

•Chính sách tài khoá và chính sách tiền tệ làm dịch chuyển đường tổng cầu, từ đó tác động

đến tăng trưởng và lạm phát của nền kinh tế. 33

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 33 THANK YOU FOR WATCHING Học viện Ngân hàng

T: 1900 561 595 F: 1900 561 595

12 P. Chùa Bộc, P. Kim Liên, TP. Hà Nội E: truyenthong@hvnh.edu.vn W: www.hvnh.edu.vn

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 34 34 10/16/202 CÂU HỎI THƯỜNG GẶP

1. Tại sao đường tổng cầu dốc xuống? Trả lời:

Đường tổng cầu dốc xuống phản ánh mối quan hệ ngược chiều giữa mức giá chung và

lượng tổng cầu. Khi mức giá chung trong nền kinh tế tăng/giảm sẽ tác động làm

giảm/tăng tiêu dùng hộ gia đình (C), đầu tư (I) và xuất khẩu ròng (NX) thông qua ba hiệu

ứng lần lượt là: hiệu ứng của cải, hiệu ứng lãi suất và hiệu ứng tỷ giá. Trong khi đó, C, I,

và NX là ba thành phần thuộc tổng cầu. Có nghĩa rằng, mức giá chung tăng/giảm sẽ làm

giảm/tăng lượng tổng cầu. Do đó, đường tổng cầu dốc xuống trên mô hình tổng cầu –

tổng cung với hệ trục toạ độ Y và P.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 35 35 CÂU HỎI THƯỜNG GẶP

2. Ảnh hưởng của cú sốc bất lợi về phía tổng cung đến tăng trưởng và lạm phát của nền kinh tế? Trả lời:

Cú sốc bất lợi về phía tổng cung làm giảm tổng cung, đường AS dịch chuyển sang trái trên

mô hình AD – AS, làm cho mức giá chung tăng và sản lượng giảm. Đây là hiện tượng định

trệ – lạm phát của nền kinh tế, thường được gọi là hiện tượng đình – lạm. Mức giá chung

tăng làm cho tiền lương danh nghĩa tăng trong ngắn hạn, tiếp tục làm tăng chi phí sản

xuất, đẩy đường AS tiếp tục dịch trái, làm trầm trọng thêm tình trạng lạm phát – đình trệ,

gây ra vòng xoáy giá cả – tiền lương.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 36 36 TỪ ĐIỂN THUẬT NGỮ •Chính sách tài khoá

Là chính sách sử dụng hai công cụ bao gồm thuế (T) và chi tiêu chính phủ (G) nhằm

tác động đến tổng cầu của nền kinh tế. •Chính sách tiền tệ

Là chính sách điều chỉnh cung tiền, được thực hiện bởi NHTW thông qua 3 công cụ:

nghiệp vụ thị trường mở, lãi suất chiết khấu, và tỷ lệ dữ trữ bắt buộc. •Sản lượng tiềm năng

Là sản lượng được tạo ra trong nền kinh tế khi thất nghiệp ở mức thất nghiệp tự nhiên. •Tổng cầu

Là lượng cầu về tất cả các hàng hoá và dịch vụ trong nền kinh tế ở bất kỳ mức giá nhất định nào. •Tổng cung

Là tổng số lượng hàng hoá và dịch vụ mà các doanh nghiệp trong nền kinh tế sản xuất

và bán ở bất kỳ mức giá nhất định nào.

KHOA KINH TẾ - HỌC VIỆN NGÂN HÀNG 37 37

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

61 31 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

80 40 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

69 35 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

52 26 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24