Bài tập cá nhân Kiểm toán tài chính đề tài "Đánh giá khái quát tình hình tài chính của công ty cổ phần Ống thép Việt Đức VG PIPE"

Bài tập cá nhân Kiểm toán tài chính đề tài "Đánh giá khái quát tình hình tài chính của công ty cổ phần Ống thép Việt Đức VG PIPE" với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN KẾ TOÁN – KIỂM TOÁN ---@&?--- Đề tài:

ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CP ỐNG

THÉP VIỆT ĐỨC VG PIPE Họ tên học viên : MSHV : Lớp :

Giảng viên hướng dẫn : TS. Nguyễn Thị Minh Phương Hà Nội, 9/2023

DANH MỤC CÁC CHỮ VIẾT TẮT Chữ viết tắt Tên đầy đủ AFL Đòn bẩy tài chính BCTC Báo cáo tài chính DTT Doanh thu thuần HTK Hàng tồn kho LSNT Lợi nhuận sau thuế TAT Vòng quay tổng tài sản TTS Tổng tài sản TS Tài sản Thép Việt Đức

Công ty CP Ống thép Việt Đức VG Pipe ROE

Sức sinh lợi của vốn chủ sở hữu ROS

Sức sinh lợi của doanh thu thuần SX Sản xuất VCSH Vốn chủ sở hữu LỜI MỞ ĐẦU

Báo cáo tài chính là bức tranh toàn cảnh về tình hình tài chính của doanh nghiệp,

việc phân tích báo cáo tài chính sẽ giúp cổ đông, nhà đầu tư, nhà quản trị doanh nghiệp

thấy rõ thực trạng hoạt động sản xuất - kinh doanh, cũng như những rủi ro và triển vọng

trong tương lai của doanh nghiệp. Qua đó, hỗ trợ các bên liên quan ra quyết định chính

xác. Việc đánh giá khái quát tình hình tài chính sẽ cho nhà quản trị có cái nhìn tổngq

quan về khả năng huy động vốn, mức độ độc lập tài chính, khả năng thanh toán và khả

năng sinh lời của doanh nghiệp. Thông qua phân tích chỉ tiêu này, nhà quản trị cũng tìm

được những mặt còn cần khắc phục trong doanh nghiệp để đưa ra những phương án hoàn

thiện, giúp tăng hiệu quả kinh doanh trong kỳ kinh doanh tới.

Nhận thức được tầm quan trọng của việc phân tích khái quát tình hình tài chính,

nhóm đã chọn đề tài “Đánh giá khái quát tình hình tài chính của Công ty CP Ống

thép Việt Đức VG Pipe”.

Do thời gian và kinh nghiệm còn hạn chế nên đề tài sẽ không tránh khỏi những

thiếu sót, kính mong nhận được góp ý của Quý Thầy Cô để bài viết được hoàn thiện hơn.

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG TYCP ỐNG THÉP VIỆT ĐỨC VG PIPE

1.1. Lịch sử hình thành và phát triển

Tên công ty: Công ty CP Ống thép Việt Đức VG Pipe

Tên giao dịch quốc tế: VIET NAM GERMANY STEEL PIPE JOINT STOCK COMPANY

Tên viết tắt: VG PIPE.,JSC Mã số thuế: 2500267703

Đại diện theo pháp luật: Nguyễn Hữu Thế

Địa chỉ: Khu CN Bình Xuyên, Thị trấn Đạo Đức, Huyện Bình Xuyên, Tỉnh Vĩnh Phúc, Việt Nam

Điện thoại: 0211 3 887 863

Ngày hoạt động: 31/01/2007

Quản lý bởi: Cục thuế tỉnh Vĩnh Phúc Website: http://vgpipe.com.vn/

Bước sang thế kỷ 21 toàn cầu hóa và hội nhập là xu hướng tất yếu để các quốc gia

tham gia chuỗi giá trị sản xuất toàn cầu. Những năm đầu thiên niên kỷ mới cũng là lúc

Việt Nam hội nhập và chuyển dịch mạnh mẽ sang nền kinh tế thị trường. Trong bối cảnh

đó, năm 2002, một doanh nghiệp ống thép ở miền Bắc Việt Nam đã được thành lập, đi

tiên phong trong lĩnh vực công nghiệp, bước đầu tiên cho việc hình thành một công ty lớn

trong ngành công nghiệp sản xuất thép sau này.

Sản xuất kinh doanh liên tục phát triển và mở rộng, năm 2008 Công ty CP Ống

thép Việt Đức VG Pipe (Thép Việt Đức) chính thức niêm yết cổ phiếu trên sàn giao dịch

chứng khoán Hà Nội với mã chứng khoán “VGS”, đánh dấu bước trưởng thành của một

doanh nghiệp ngoài quốc doanh trong ngành công nghiệp Thép Việt Nam. Kể từ đây,

Thép Việt Đức đã hoàn thiện bộ máy quản lý và tổ chức sản xuất kinh doanh theo hướng

chuyên nghiệp hóa, hiện đại hóa của một Công ty cổ phần. Thép Việt Đức tiếp tục huy

động vốn để mở rộng sản xuất kinh doanh, đầu tư thêm các dây chuyền sản xuất mới, đa dạng hóa sản phầm.

Sau hơn 01 thập kỷ đi vào hoạt động, đến nay, Thép Việt Đức đã trở thành một

trong những doanh nghiệp sản xuất thép lớn nhất tại Việt Nam, công suất 1.300.000tấn

năm với 03 dòng sản phẩm chính đó là Ống thép các loại; Tôn cán nguội, Tôn mạ kẽm và

Thép xây dựng; nằm trên diện tích trên 25 ha tại KCN Bình Xuyên, tỉnh Vĩnh Phúc.

Đối với ống thép và Tôn cán nguội, mạ kẽm: Thép Việt Đức là một trong 5 doanh

nghiệp sản xuất ống thép lớn nhất tại Việt nam với công suất 600.000 tấn/năm

Đối với Thép xây dựng: Thép Việt Đức nằm trong Top 7 doanh nghiệp sản xuất

thép xây dựng lớn nhất tại Việt Nam với công suất 700.000tấn/năm.

Thế kỷ 21 là thế kỷ của cạnh tranh và hội nhập. Bởi vậy, phát triển bền vững là sự

phát triển dựa trên nền tảng tham gia cạnh tranh mang tính toàn cầu. Đây chính là định

hướng cốt lõi để Thép Việt Đức đưa ra các nguyên tắc phát triển tích cực mang tính bền vững.

Theo đó, Thép Việt Đức khẳng định là doanh nghiệp tiên phong sản xuất và cung

ứng các sản phẩm Thép xây dựng cán nóng; Ống thép hàn đen; Ống thép mạ kẽm nhúng

nóng; Ống Tôn mạ kẽm; tôn cuộn cán nguội và tôn cuộn mạ kẽm. Cam kết đưa ra thị

trường các sản phẩm tiêu chuẩn Quốc tế nhằm đáp ứng tối đa chất lượng, sản lượng theo

nhu cầu của thị trường. Để hiện thực hóa mục tiêu này, Thép Việt Đức không ngừng đầu

tư công nghệ tiên tiến, kỹ thuật hiện đại, phương tiện sản xuất để đa dạng hóa sản phẩm

gắn liền với chất lượng tiêu chuẩn của các mặt hàng đòi hỏi kỹ thuật cao.

Đảm bảo sự phát triển ổn định, Thép Việt Đức kiểm soát nghiêm ngặt hoạt động

quản lý và sản xuất bằng Hệ thống quản lý chất lượng ISO 9001:2015 và Chương trình 5S theo Nhật Bản.

Để tạo ra các chủng loại sản phẩm đa dạng về kích cỡ,với định hướng đi tắt, đón

đầu, tiến thẳng lên công nghệ tiên tiến, đến nay, Thép Việt Đức đã sở hữu tất cả 38 dây

chuyền sản xuất hiện đại theo công nghệ tiên tiến của các nước châu Âu, Nhật bản với tỷ

lệ tự động hóa rất cao, bao gồm:

02 dây chuyền SX ống thép mạ kẽm nhúng nóng

03 dây chuyền SX ống thép hàn đen cỡ nhỏ

20 dây chuyền SX ống tôn mạ

01 dây chuyền SX ống đen cỡ lớn

02 dây chuyền SX tôn cán nguội

03 dây chuyền SX tôn mạ kẽm

02 dây chuyền sản xuất Thép xây dựng cán nóng

05 dây chuyền cắt tôn, cắt pha tấm, ép phắng, cắt xẻ tôn

Tùy theo yêu cầu kỹ thuật, tất cả các sản phẩm của Thép Việt Đức đều được sản

xuất theo các tiêu chuẩn của các quốc gia có nền công nghiệp vật liệu phát triển như Anh

quốc, Hoa Kỳ; Nhật Bản; Hàn Quốc và tiêu chuẩn của Việt Nam.

Nhờ những nỗ lực bài bản trong đầu tư công nghệ, kỹ thuật sản xuất tiên tiến, các

sản phẩm ống thép và thép xây dựng của Thép Việt Đức đã được các nhà thầu,chủ dự án

đầu tư và các đơn vị thi công tin dùng, xuất hiện trong hàng loạt các dự án xây dựng lớn

trong cả nước như: Tòa nhà Kengnam; Nhà Quốc hội; Trung tâm Hội nghị Quốc Gia;

Nhà ga T2 Sân bay Quốc tế Nội Bài; Sân bay Đà Nẵng, Khu liên hiệp thép Fomosa Hà

Tĩnh, Dự án SAMSUNG Thái Nguyên, Cầu Thanh trì, Cầu Vĩnh Tuy, Cầu Nhật Tân; Dự

án Khu Đô thị Royal City, Time City, Dự án Tân Cảng; đường sắt trên cao , đường cao

tốc Nội Bài - Lào Cai, đường cao tốc Hà Nội - Hải Phòng; Hà Nội Thái Nguyên; đường

vành đai 3; đường sắt trên cao; các dự án lớn của Vincom Group và rất nhiều dự án lớn trên cả nước….

Không chỉ đáp ứng nhu cầu trong nước, ống thép và tôn cán nguội của Thép Việt

Đức đã được xuất khẩu một phần sang các nước trong khu vực, Châu Đại dương và Bắc Mỹ.

1.2. Ngành nghề kinh doanh

Tiền thân của Công ty Cổ phần Ống thép Việt Đức VG PIPE là Nhà máy Ống thép

Việt Đức trực thuộc Công ty Thép và Vật tư Công nghiệp SIMCO. Ngày 25/12/2002,

Nhà máy Ống thép Việt Đức được xây dựng tại Vĩnh Phúc và bắt đầu cung cấp sản phẩm

kể từ tháng 07/2003. Ngành nghề kinh doanh: sản xuất các loại Ống thép, inox; sản xuất

két bạc két sắt; xây dựng các công trình công nghiệp, giao thông, thủy lợi; vận tải hành khách. .

Hiện nay, Việt Nam đã phê chuẩn 10 FTA (Hiệp định thương mại tự do) song

phương và đa phương với các đối tác trong khu vực và trên thế giới, bao gồm: Khu vực

thương mại tự do ASEAN (AFTA) và 5 FTA ASEAN +1 (Trung Quốc, Nhật Bản, Ấn Độ,

Australia, New Zealand; 4 FTA song phương giữa Việt Nam với Nhật Bản (VJEPA), với

Hàn Quốc (KVFTA), với Chile (VCFTA) với Liên minh kinh tế Á - Âu (EAEUFTA).

Việt Nam cũng đã cơ bản kết thúc đàm phán FTA với EU, cùng ASEAN ký FTA với Hong Kong vào tháng 11/2017.

Bên cạnh đó, Việt Nam tiếp tục đàm phán Hiệp định Đối tác toàn diện khu vực,

Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương. Đến nay, có khoảng 60

nền kinh tế đã và đang đàm phán FTA với Việt Nam, bao gồm các đối tác thương mại

chủ chốt nắm giữ khoảng 90% kim ngạch thương mại của Việt Nam.

Với sự giúp đỡ của các hiệp định tự do thương mại, Thép Việt Đức đã mở rộng thị

phần của mình ở nước ngoài. Sản phẩm của Công ty hiện có mặt trên hơn 80 quốc gia và

vùng lãnh thổ. Hoạt động xuất khẩu mang lại nguồn thu lớn cho doanh nghiệp đặc biệt là

ở các thị trường tiềm năng như Trung Đông, Đông Nam Á, Châu Phi, Châu Úc, Châu Âu và Châu Mỹ.

Trong những năm trở lại đây khi mà các cuộc xung đột thương mại diễn biến phức

tạp kéo theo các chính sách bảo hộ sản xuất của các nước ảnh hưởng lớn đến thị trường

xuất khẩu của Việt Đức, bên cạnh đó là sự ảnh hưởng của giá thép rẻ từ

Trung Quốc cũng khiến thị trường xuất khẩu thép trở nên khó khăn hơn

CHƯƠNG 2: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY

CP ỐNG THÉP VIỆT ĐỨC VG PIPE 2.1. Phân tích khái quát khả năng huy động

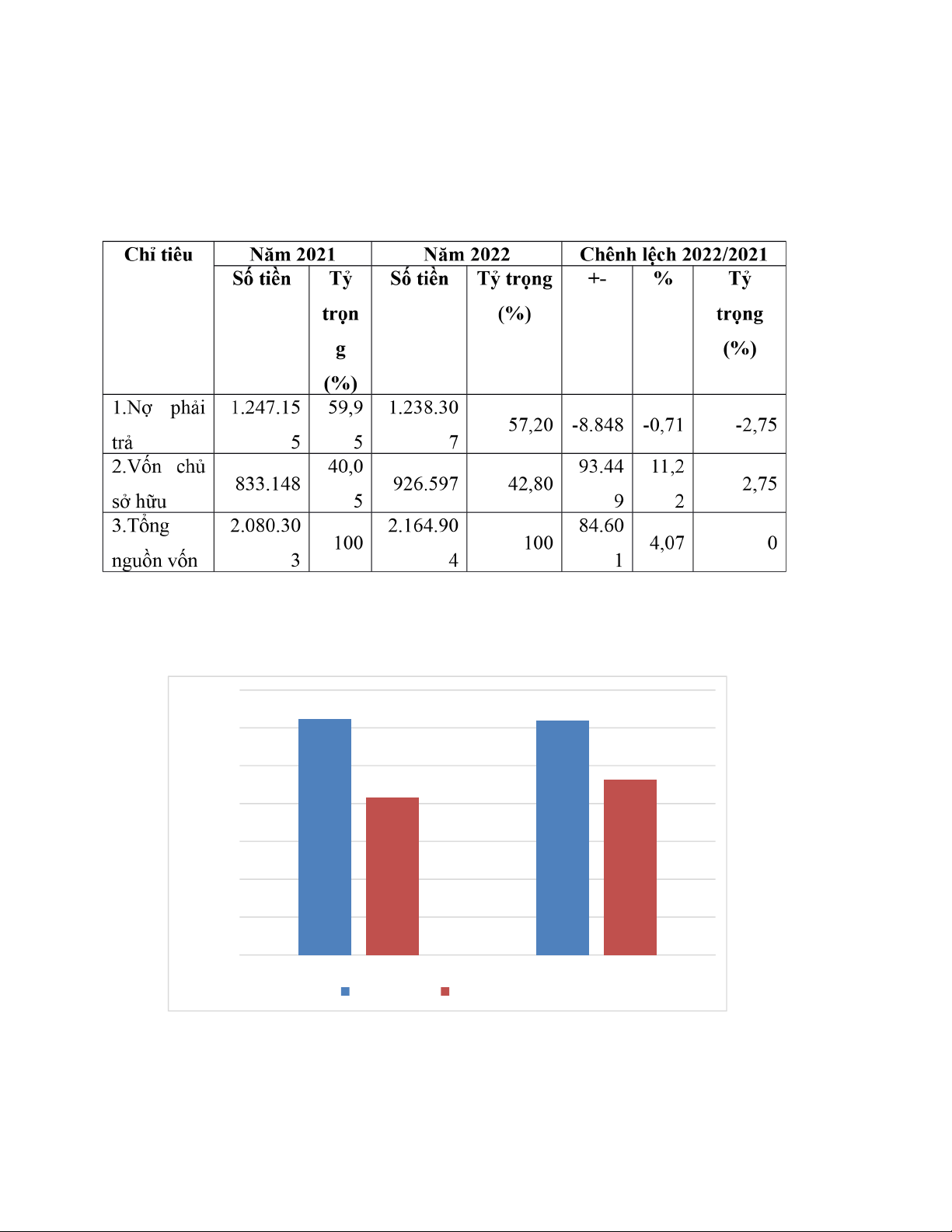

vốn Bảng 2.1. Đánh giá khái quát tình hình huy động vốn của VGS Đơn vị tính: trđ

Nguồn: Tính toán từ các BCTC đã được kiểm toán của VGS Quy mô: 1,400,000 1,247,155 1,238,307 1,200,000 1,000,000 926,597 833,148 800,000 600,000 400,000 200,000 0 Năm 2021 Năm 2022 1.N p

ợhi trả ả 2.Vốnố chủ s h ở uữ

Dựa vào bảng trên ta thấy tổng nguồn vốn của Thép Việt Đức chủ yếu chứng tỏ

khả năng huy động vốn của Công ty khá tốt. Cụ thể tổng nguồn vốn của Thép Việt Đức ở

2022 chỉ tiêu này tăng nhẹ 84,601 trđ tương ứng tốc độ tăng 4.07%. Điều này cho thấy

Thép Việt Đức vẫn không ngừng mở rộng quy mô sản xuất – kinh doanh.

Trong đó, nợ phải trả của DN giảm 8,848 trđ tương ứng tốc độ giảm 0.71% ở năm

2022.Bên cạnh đó vốn chủ sở hữu của doanh nghiệp lại tăng 93,449 triệu đồng tương ứng

tốc độ tăng 11.22% cho thấy DN đang dịch chuyển cơ cấu vốn, sử dụng ngày càng nhiều

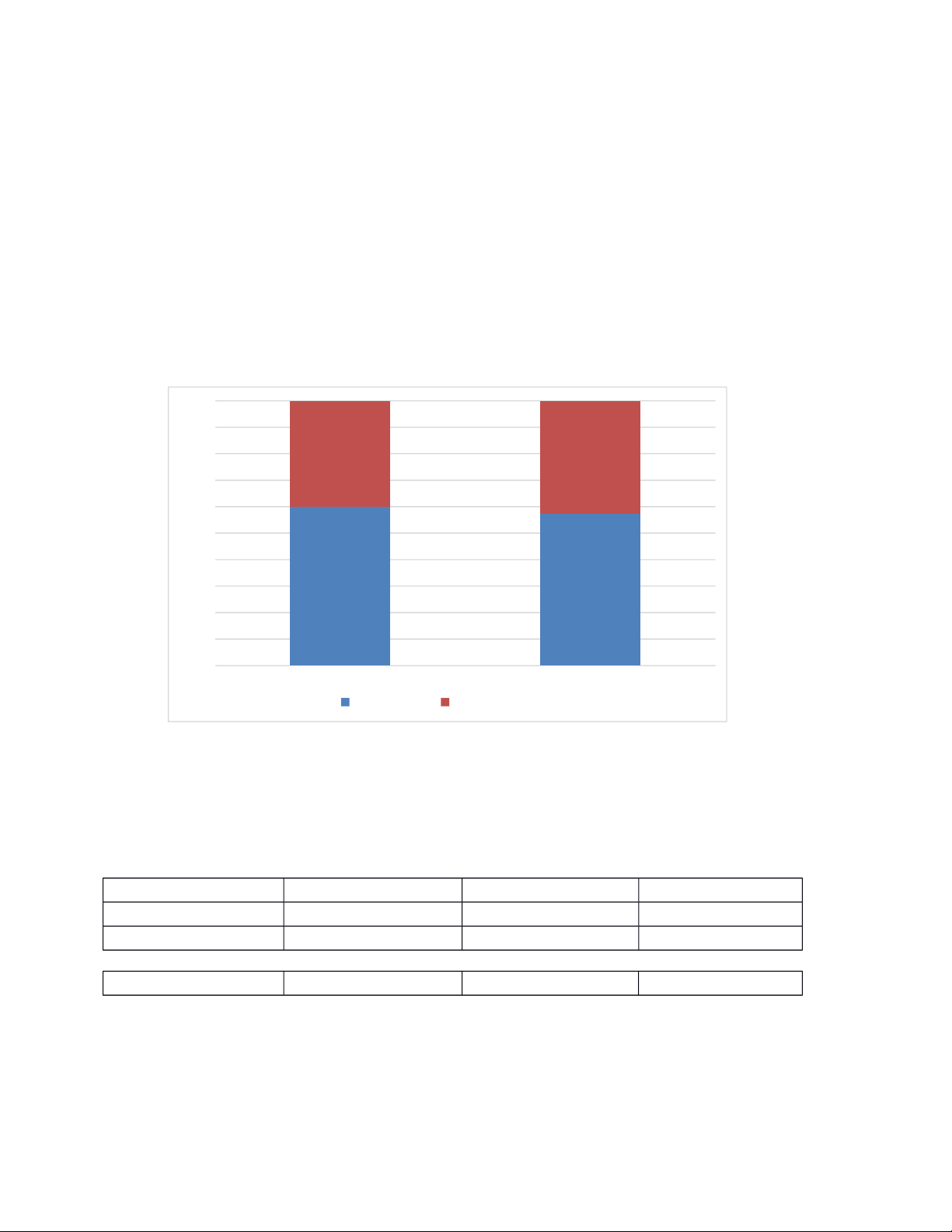

vốn chủ sở hữu để tài trợ cho hoạt động sản xuất kinh doanh. Về cơ cấu: 100% 90% 80% 40.05 42.8 70% 6 % 0 50% 4 % 0 30% 59.95 57.2 20% 10% 0% Năm 2021 Năm 2022 1.N p

ợhi trả ả 2.Vốnố chủ s h ở uữ

Cơ cấu nợ phải trả giảm nhẹ trong năm 2022, còn 57,2%. Như vậy nợ phải trả

chiếm vừa phải trong tổng vốn, cho thấy mức độ tự chủ tài chính của công ty cũng khá tốt.

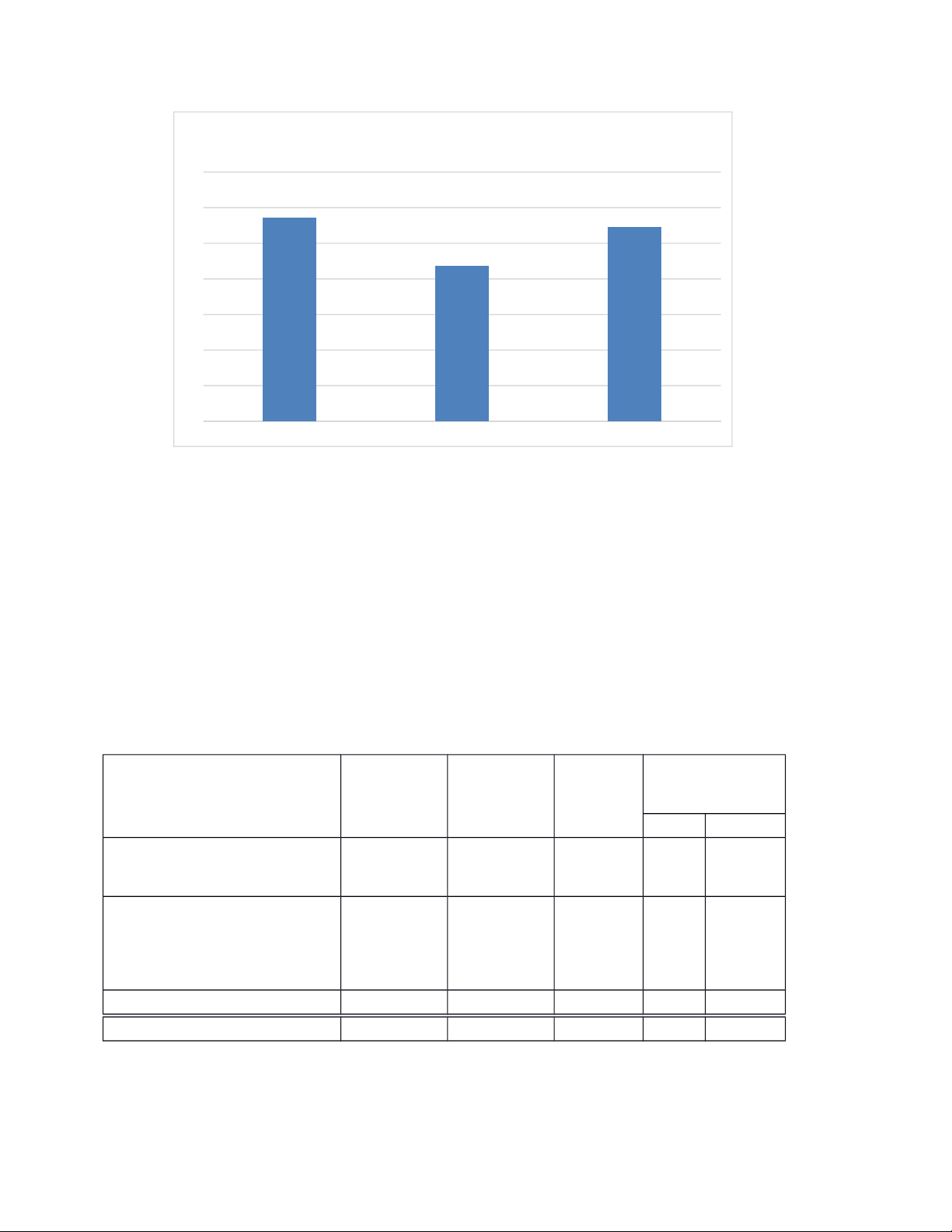

So sánh với một số DN cùng ngành năm 2022 Chỉ tiêu VGS HPG TLH Tỷ trọng nợ (%) 57,20 43,57 54,51 Tỷ trọng VCSH 42,80 56,43 45,49 (%) T tỷr ngọ n (%)ợ 70 60 57.2 54.51 50 43.57 40 30 20 10 0 VGS HPG TLH

So với 2 DN cùng ngành thì tỷ trọng nợ của VGS cao nhất, tuy nhiên không cao

quá nhiều so với HPG (43,57%) và TLH (54,51%). Điều này chứng tỏ khả năng tự chủ tài chính của VGS vẫn tốt

2.2. Phân tích mức độ độc lập tài chính

Phân tích mức độ độc lập tài chính

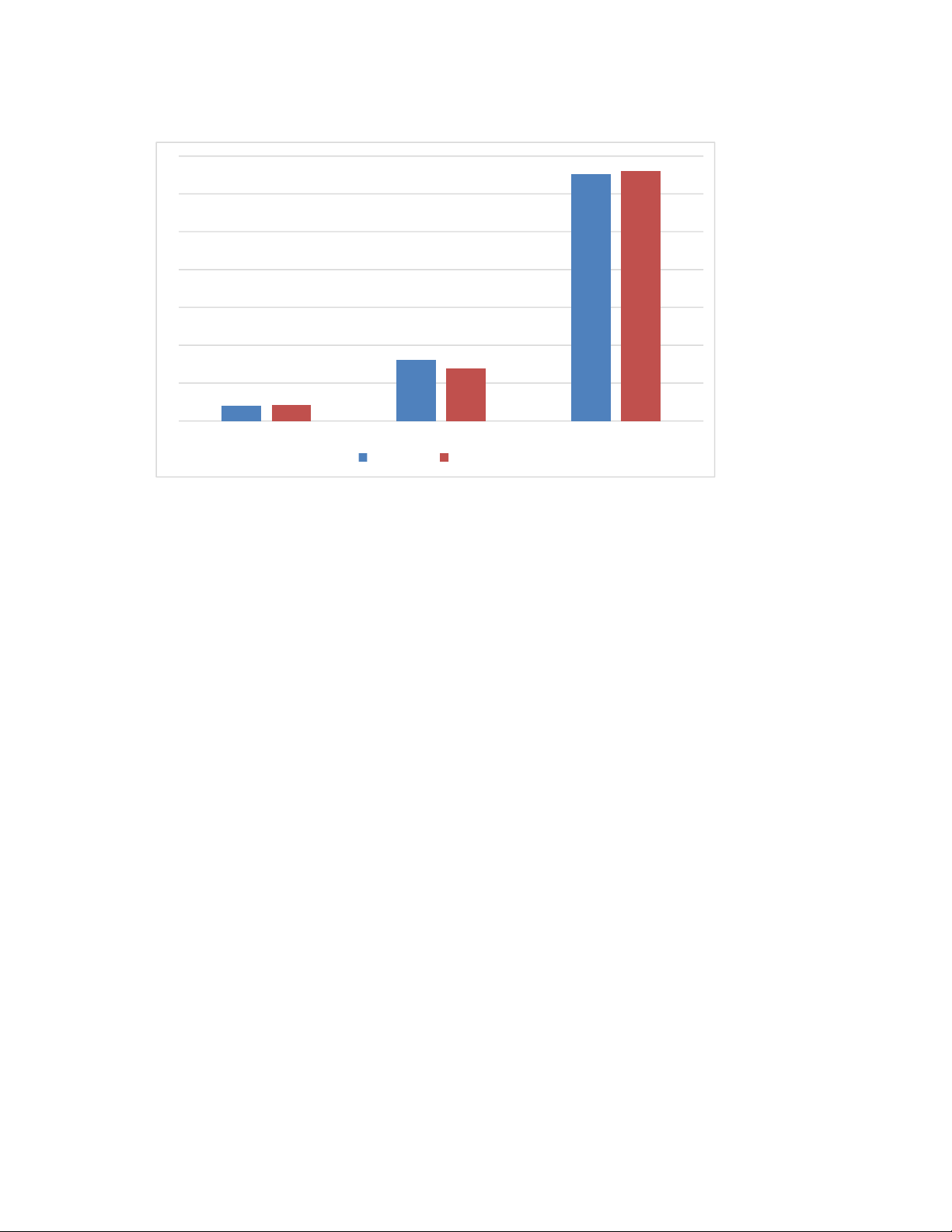

Bảng 2.2. Đánh giá mức độ độc lập tài chính của VGS Đơn vị tính: Lần Chỉ tiêu Công Năm 2021 Năm Chênh lệch thức 2022 2022/2021 +- % 1.Hệ số tài trợ VCSH/NV 0,02 0,400 0,428 8 6,87

2. Hệ số tự tài trợ TSDH VCSH/TS - DH 0,21 1,614 1,395 9 -13,57

3. Hệ số tự tài trợ TSCĐ VCSH/TS 6,518 6,612 0,09 1,44 CĐ 4

Nguồn: Tính toán từ các BCTC đã được kiểm toán của VGS 7 6.52 6.61 6 5 4 3 2 1.61 1.4 1 0.4 0.43 0 . 1 H s ệố ốtài trợ 2. H sệố ốt tài tr TSD ợ H 3. H sệố ốt tài tr TSC ợ Đ ự ự Năm 2021 Năm 2022

Hệ số tài trợ năm 2022 tăng 0.028 lần tương ứng tốc độ tăng 6.87%. Tuy xét về giá

trị của vốn CSH của Thép Việt Đức tăng nhưng hệ số tự tài trợ vốn của Thép Việt Đức

trong năm năm qua đều nhỏ hơn một (<1), chứng tỏ, giá trị TSCĐ của Công ty cũng biến

động khá lớn. Thép Việt Đức mặc dù tăng quy mô vốn CSH, nhưng việc đầu tư mua sắm

tăng quy mô TSCĐ vẫn phụ thuộc rất nhiều vào nguồn vốn tài trợ từ bên ngoài. Năm

2022, Công ty đã có những điều chỉnh phù hợp để làm tăng mức độ tự chủ tài chính, tuy

nhiên, tỷ lệ tăng này vẫn rất thấp

Mức độ tự tài trợ TSDH giảm trong giai đoạn 2022. Nguyên nhân là do trong giai

đoạn này tài sản dài hạn của doanh nghiệp tăng mạnh. Năm 2021 hệ số tự tài trợ TSDH

giảm 0.322 lần tương ứng tốc độ giảm 16.63%, năm 2022 giảm 0.219 lần tương ứng tốc

độ giảm 13.57%. Do đặc điểm của TSDH là thời gian luân chuyển dài (thường là ngoài

một năm hay ngoài một chu kỳ kinh doanh) nên nếu vốn CSH của DN không đủ tài trợ

TSDH của mình mà phải sử dụng các nguồn vốn khác (kể cả vốn chiếm dụng dài hạn) thì

khi các khoản nợ đáo hạn, DN sẽ gặp khó khăn trong thanh toán. Tuy nhiên trị số của chỉ

tiêu này của doanh nghiệp vẫn đang lớn hơn 1 cho thấy Công ty không phải đối mặt với

những rủi ro tiềm ẩn về khả năng thanh toán.

Mức độ tài trợ TSCĐ làm rõ hơn về tỷ lệ sử dụng nguồn tài trợ thường xuyên để

đầu tư vào tài sản cố định đã và đang đầu tư trong tổng TSDH. TSCĐ đã và đang đầu tư

là bộ phận TSDH phản ánh toàn bộ cơ sở vật chất, kỹ thuật của DN. Khác với các bộ

phận TSDH khác, DN không thể dễ dàng và không thể đem bán, thanh lý TSCĐ đã và

đang đầu tư được vì đây chính là điều kiện cần thiết và là phương tiện phục vụ cho hoạt

động kinh doanh của DN. Năm 2022 tăng 0.094 lần tương ứng tốc độ tăng 1.44%.

So sánh mức độ độc lập tài chính của các doanh nghiệp cùng ngành

Khi so sánh mức độ độc lập tài chính của Thép Việt Đức so với các DN cùng

ngành, tác giả lập Bảng 2.3 như sau:

Bảng 2.3: So sánh tình hình đảm bảo vốn cho hoạt động kinh doanh giữa Thép Việt

Đức và các doanh nghiệp c 甃 ng ngành Đơn vị tính: Lần Cuối năm 2021 Cuối năm 2022 Chỉ tiêu VGS HPG TLH VGS HPG TLH 1.Hệ số tài trợ 0,400 0,51 0,46 0,428 0,56 0,45

2. Hệ số tự tài trợ TSDH

1,614 1,246 3,431 1,395 1,202 3,477

3. Hệ số tự tài trợ TSCĐ

6,518 1,512 6,230 6,612 1,524 6,405

Nguồn: Tính toán từ những BCTC đã được kiểm toán của các DN H số ệ ố tài trợ 0.6 0.56 0.51 0.5 0.46 0.45 0.43 0.4 0.4 0.3 0.2 0.1 0

Qua Bảng 2.3 có thể thấy rằng Thép Việt Đức (VGS) có các hệ số tài trợ; hệ số tự

tài trợ TSDH và Hệ số tự tài trợ TSCĐ qua các năm được cân đối khá đồng đều.

Khi so sánh ta thấy Thép Việt Đức và Thép Tiến Lên có chênh lệch trị số của các

hệ số là không quá lớn, tuy nhiên, khi Thép Việt Đức có xu hướng cải thiện các chỉ số

theo chiều hướng giảm mức độ phụ thuộc tài chính vào các nguồn vốn vay bên ngoài thì

Thép Tiến Lên lại có chiều hướng ngược lại.

+ Hệ số tài trợ của Thép Việt Đức đã tăng lên thành 0.428 lần năm 2022. Hệ số

này của Thép Tiến Lên giảm 0.45 lần năm 2022. Trong kho đó hệ số tài trợ của Hòa Phát

tăng đều trong giai đoạn 2021-2022 và có trị số cao hơn cả.

+ Hệ số tự tài trợ TSDH của Thép Việt Đức giảm từ 1.1614 lần năm 2021 xuống

còn 1.395 lần năm 2022 thì tại Thép Tiến Lên, chỉ tiêu này lại tăng 3.477 lần năm 2022.

Hệ số này tại Hòa Phát lại tăng ở năm 2021 và giảm ở năm 2022. Tuy nhiên trị số tài trợ

TSDH của cả ba công ty đều lớn hơn 1 cho thấy mức độ độc lập tài chính vẫn được đảm bảo

+ Hệ số tự tài trợ TSCĐ của của cả ba công ty đều tăng đều qua các năm, đặc biệt

trị số này của Thép Việt Đức và thép Tiến Lên đều có trị số rất cao, hơn 6 lần trong năm 2021-2022.

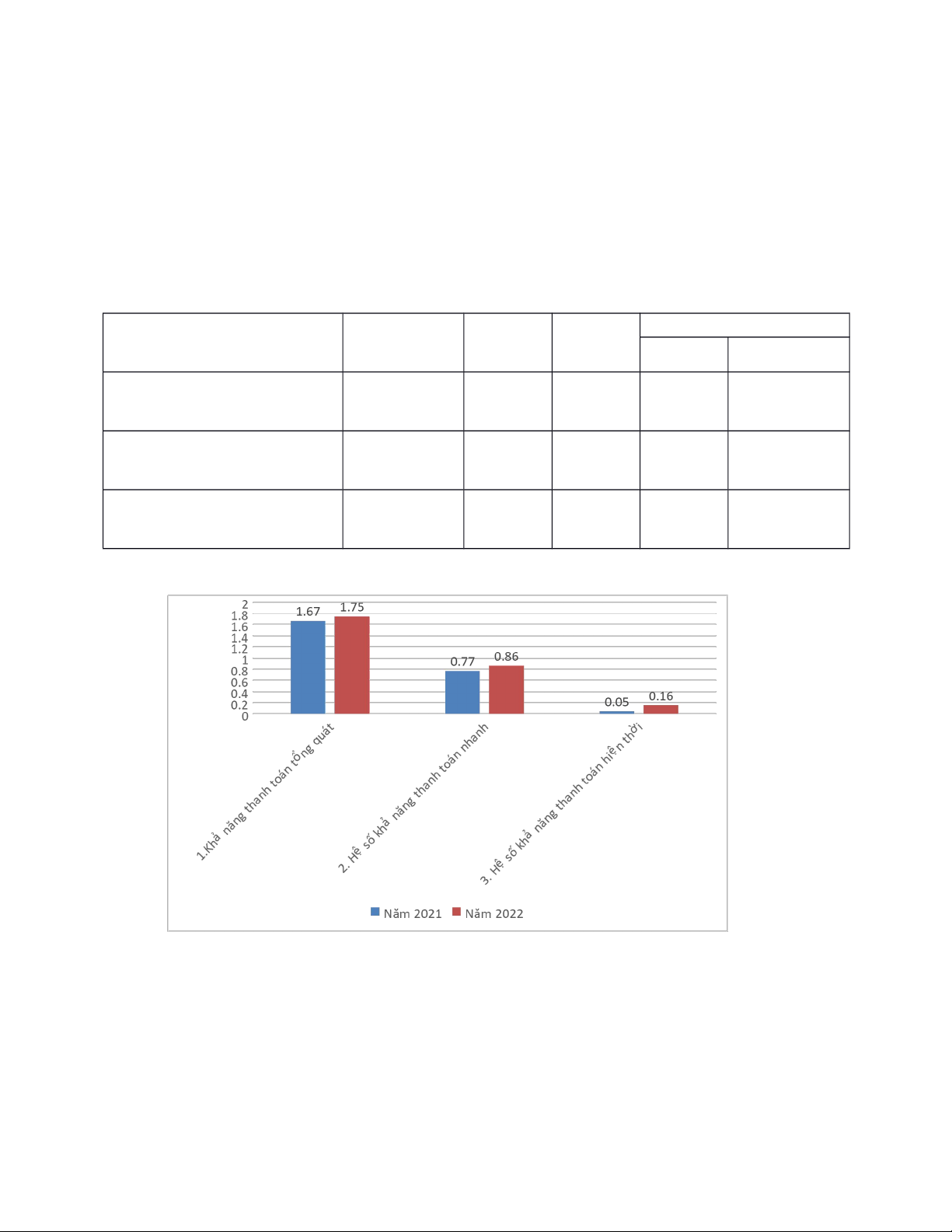

2.3. Đánh giá khái quát khả năng thanh toán

Bảng 2.4. Đánh giá khái quát khả năng thanh toán của VGS Chỉ tiêu Công thức Năm Năm Chênh lệch 2022/2021 2021 2022 +- % 1.Khả năng thanh toán TS/nợ tổng quát 1,667 1,748 0,081 4,9 2. Hệ số khả năng thanh (TSNH - toán nhanh HTK)/NNH 0,771 0,863 0,091 11,84 3. Hệ số khả năng thanh TSNH/NNH toán hiện thời 0,050 0,156 0,106 213,61

Nguồn: Tính toán từ các BCTC đã được kiểm toán của VGS -

Khả năng thanh toán tổng quát tăng nhẹ 0.081 lần tương ứng tốc độ

tăng4.9%. Trị số của chỉ tiêu này trong suốt quá trình phân tích đều lớn hơn 1 (>1) cho

thấy Thép Việt Đức đảm bào được khả năng thanh toán tổng quát rất tốt. Đây cũng là chỉ

số rất tốt trong việc đảm bảo an toàn tài chính trong hoạt động kinh doanh. -

Hệ số khả năng thanh toán nhanh của Thép Việt Đức năm 2022 đã được cải

thiện khi tăng 0.091 lần tương ứng tốc độ tăng 11.84%. Hệ số này qua hai năm đều nhỏ

hơn một (<1) cho thấy DN có thể sẽ gặp phải rủi ro lớn khi xảy ra biến cố trong quá trình

hoạt động kinh doanh. Ngoài ra, hệ số này trong hai năm qua nhỏ hơn rất nhiều khi so với

hệ số khả năng thanh toán hiện hành của DN. Điều đó có nghĩa là TSNH của DN phụ

thuộc quá nhiều vào HTK. Vì vậy DN cần phải thận trọng đánh giá lại nguyên nhân vì

sao lại có quá nhiều HTK dẫn đến rủi ro tài chính hiện tại của Công ty. Nguyên nhân dẫn

đến việc cải thiện chỉ tiêu này là sự sụt giảm của HTK cả về giá trị và tỷ trọng trong cơ cấu tài sản. -

Hệ số khả năng thanh toán tức thời của Thép Việt Đức có xu hướng

tăngđều qua các năm. Chỉ tiêu này tăng đột biến 0.106 lần tương ứng tốc độ tăng

213.61% ở năm 2022.Nguyên nhân là do sự tăng trưởng đột biến của khoản mục Tiền và

các khoản tương đương tiền cả về giá trị và tỷ trọng trong cơ cấu tài sản. Việc duy trì

lượng tiền mặt dồi dào sẽ giúp DN tăng khả năng trả nợ cho những khoản nợ đến hạn

nhưng có thể sẽ gây lãng phí, tăng chi phí vốn do lượng tiền mặt tồn nhiều. Do đó Thép

Việt Đức cần nghiên cứu mức số dư tiền và các khoản tương đương hợp lý để sử dụng

được hiệu quả tối đa cơ cấu tài sản – nguồn vốn.

So sánh với các doanh nghiệp cùng ngành

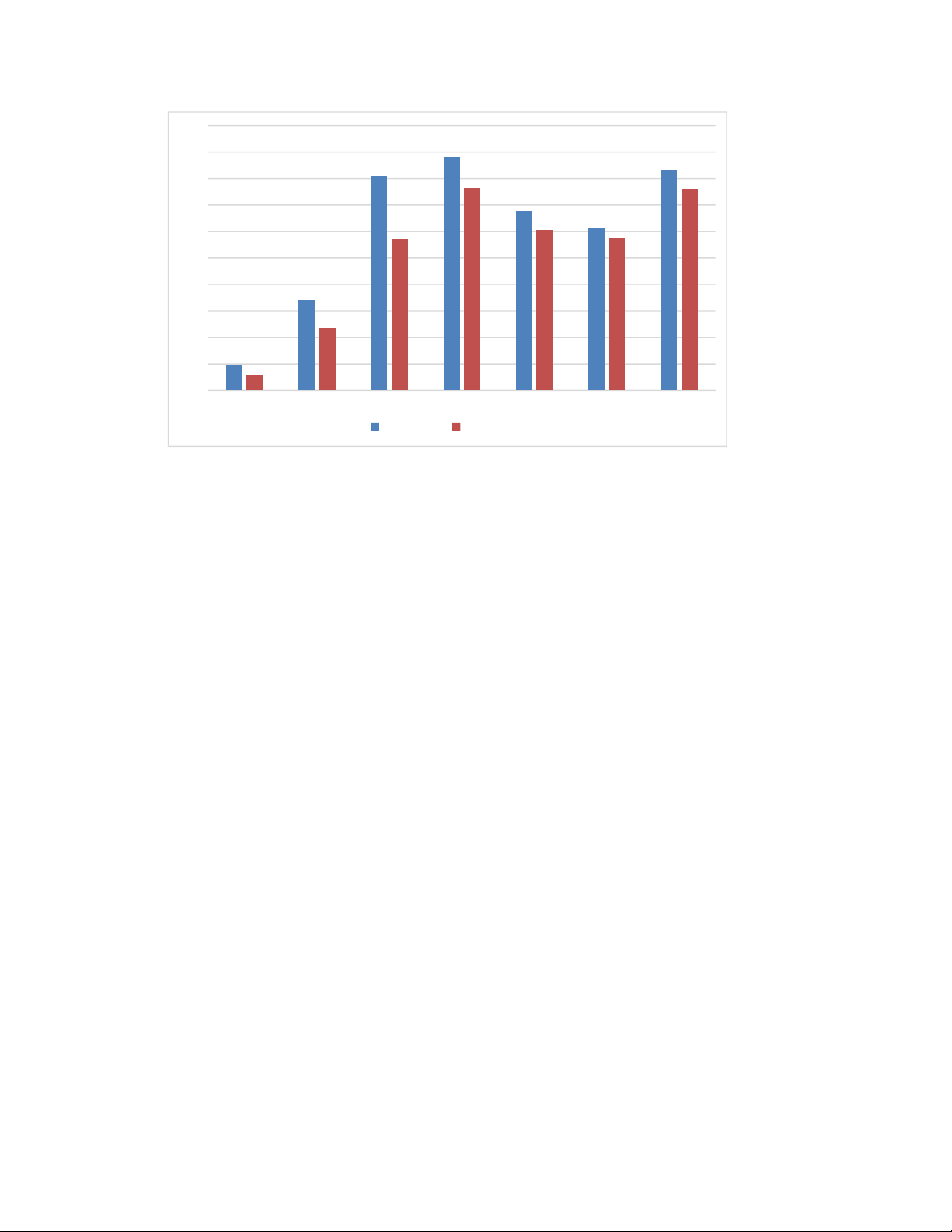

Bảng 2.5: So sánh khả năng thanh toán giữa Thép Việt Đức và các doanh nghiệp c 甃 ng ngành

Đơn vị tính: Lần Cuối năm 2021 Cuối năm 2022 Chỉ tiêu HP VGS TLH VGS HPG TLH G 1.Hệ số khả năng 1,66 2,04 thanh toán tổng quát 7 1 1,852 1,748 2,273 1,818 2. Hệ số khả năng 0,77 0,70 thanh toán nhanh 1 8 0,364 0,863 0,738 0,287 3. Hệ số khả năng 0,05 0,30 thanh toán hiện thời 0 6 0,027 0,156 0,133 0,050 H số ệ ố kh nă

ả ng thanh toán t ngổquát 2.5 2.27 2.04 2 1.85 1.82 1.67 1.75 1.5 1 0.5 0

Từ Bảng 2.5, ta thấy khi Thép Việt Đức và Hòa Phát đều có những bước tiến cải

thiện rõ rệt trong cải thiện khả năng thanh toán tổng quát thì thép Tiến Lên lại đi ngược

xu hướng khi giảm từ 1.852 lần xuống còn 1.818 lần.

Hệ số khả năng thanh toán nhanh của Thép Hòa Phát có biến động cùng chiều so

với của Thép Việt Đức khi chỉ tiêu này tăng ở năm 2022. Đặc biệt chỉ tiêu này của Thép

Tiến Lên năm 2022 chỉ còn 0.287 lần. Với giá trị còn lại của tài sản ngắn hạn (sau khi đã

loại trừ giá trị HTK) Thép Tiến Lên không đủ khả năng thanh toán nhanh các khoản nợ

ngắn hạn trong khi trị số hệ số khả năng thanh toán ngắn hạn của Thép Tiến Lên năm

2022 là cao nhất so với 3 doanh nghiệp. Điều này cho thấy cơ cấu HTK của Thép Tiến

Lên là quá lớn trong cơ cấu tài sản nói chung và TSNH nói riêng. Trong giai đoạn 2021-

2022, hệ số khả năng thanh toán nhanh của Thép Việt Đức là cao hơn cả so với hai doanh

nghiệp cùng ngành cho thấy khả năng thanh toán nhanh của DN là rất tốt so với mặt bằng chung

Hệ số khả năng thanh toán tức thời của của Thép Việt Đức tăng dần trong giai

đoạn 2021-2022 trong khi đó của Thép Hòa Phát và Thép Tiến lên đầu theo xu hướng

giảm. Tuy nhiên, chỉ tiêu này của Thép Hòa Phát vẫn đang là cao nhất so với hai giai

đoạn còn lại cho thấy Hòa Phát là một công ty có nguồn tiền dồi dào, khả năng thanh toán

các khoản nợ đến hạn của DN bằng tiền là vô cùng đảm bảo.

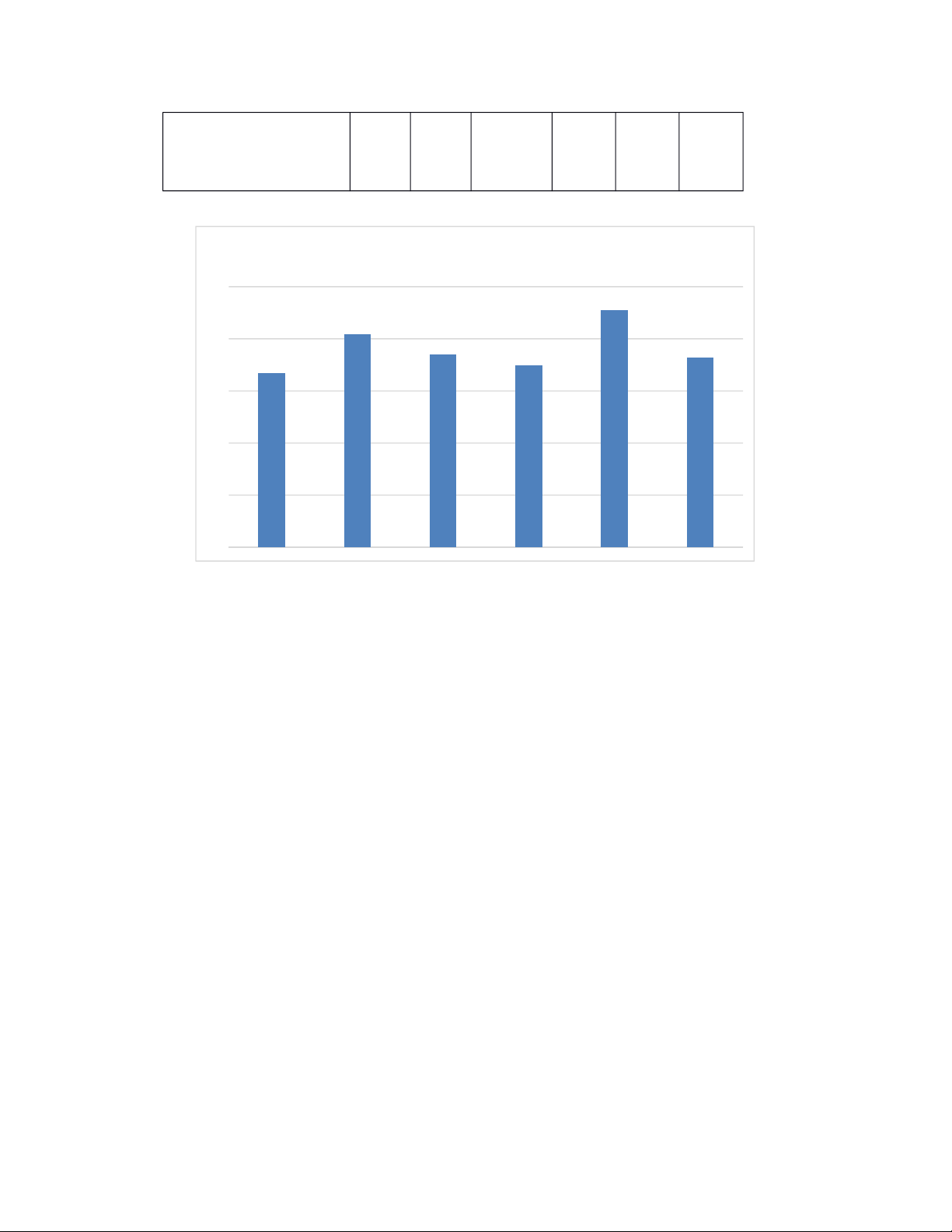

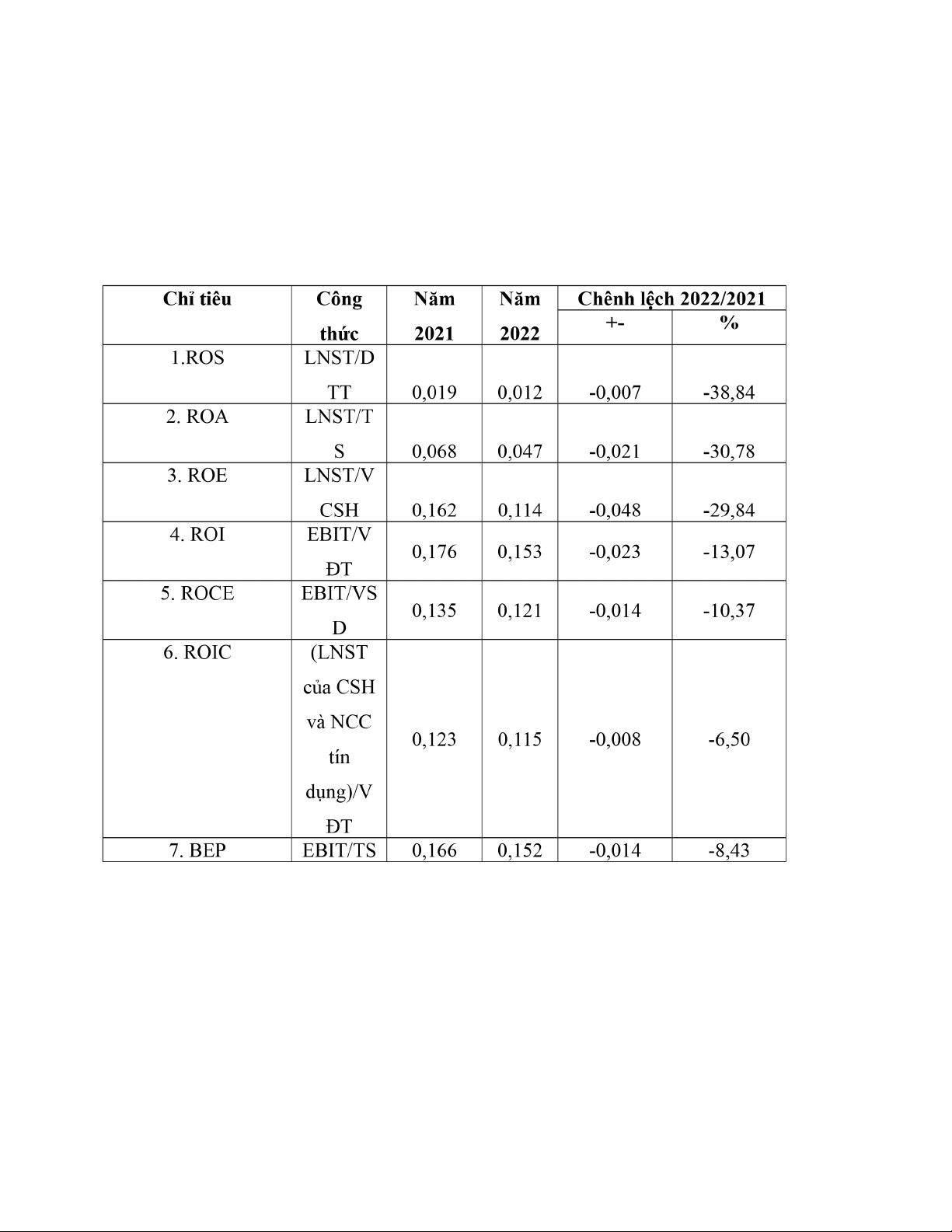

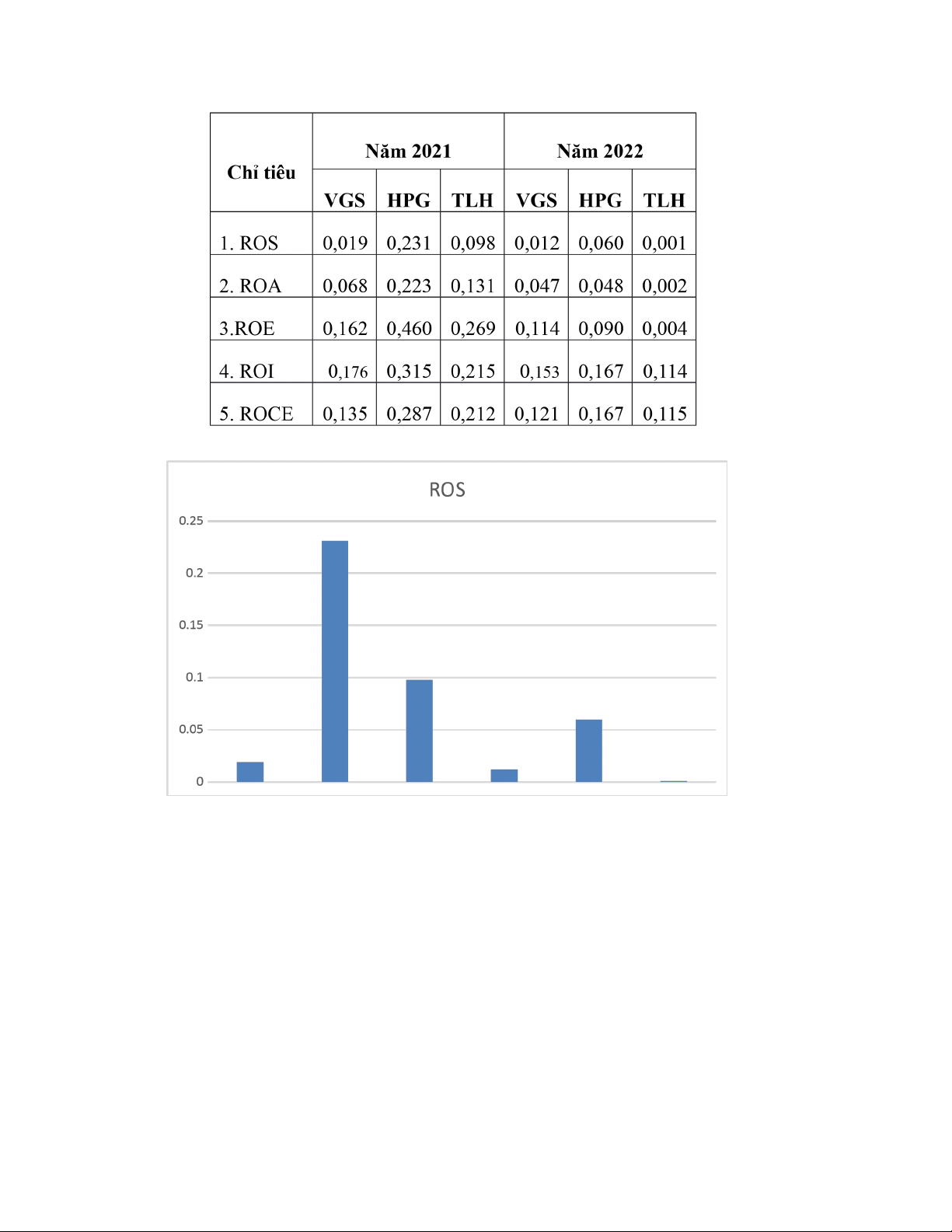

2.4. Đánh giá khái quát khả năng sinh lợi Bảng 2.6. Đánh giá khả năng sinh lợi của VGS Đơn vị tính: Lần 0.2 0.18 0.16 0.14 0.12 0.1 0.08 0.06 0.04 0.02 0 1.ROS 2. ROA 3. ROE 4. ROI 5. ROCE 6. ROIC . 7 BEP Năm 2021 Năm 2022

Qua số liệu phân tích tại Bảng 2.6, ta thấy, ROS của Thép Việt Đức giảm trong

năm 2022. Cụ thể chỉ tiêu này giảm mạnh 0.007 lần tương ứng tốc độ giảm 38.84%.

Giống như hệ số ROS, các chỉ tiêu ROA và ROE cũng có cùng xu hướng biến

động giảm trong năm 2022. Chỉ tiêu ROA giảm 0.021 lần tương ứng tốc độ giảm

30.78% ở năm 2022. Tương tự chỉ tiêu ROE giảm 0.048 lần tương ứng tốc độ giảm 29.84%.

Cũng cùng với xu hướng trên, các chỉ tiêu về ROI, ROCE, ROIC và BEP cũng

giảm tương đối mạnh trong năm 2022 do các chỉ tiêu lợi nhuận giảm.

Nguyên nhân của sự sụt giảm trên là do năm 2022, biên lợi nhuận của Công ty

giảm so với năm 2021. Việc lãi suất vay tăng cao và thị trường bất động sản đóng băng

cũng ảnh hưởng đến thị trường tiêu thụ của Công ty trong khi quy mô của Công ty lại

ngày càng tăng lên qua các năm.

So sánh với các doanh nghiệp cùng ngành

Bảng 2.7: So sánh khả năng sinh lợi giữa Thép Việt Đức và các doanh nghiệp c 甃 ng ngành

Đơn vị tính: Lần

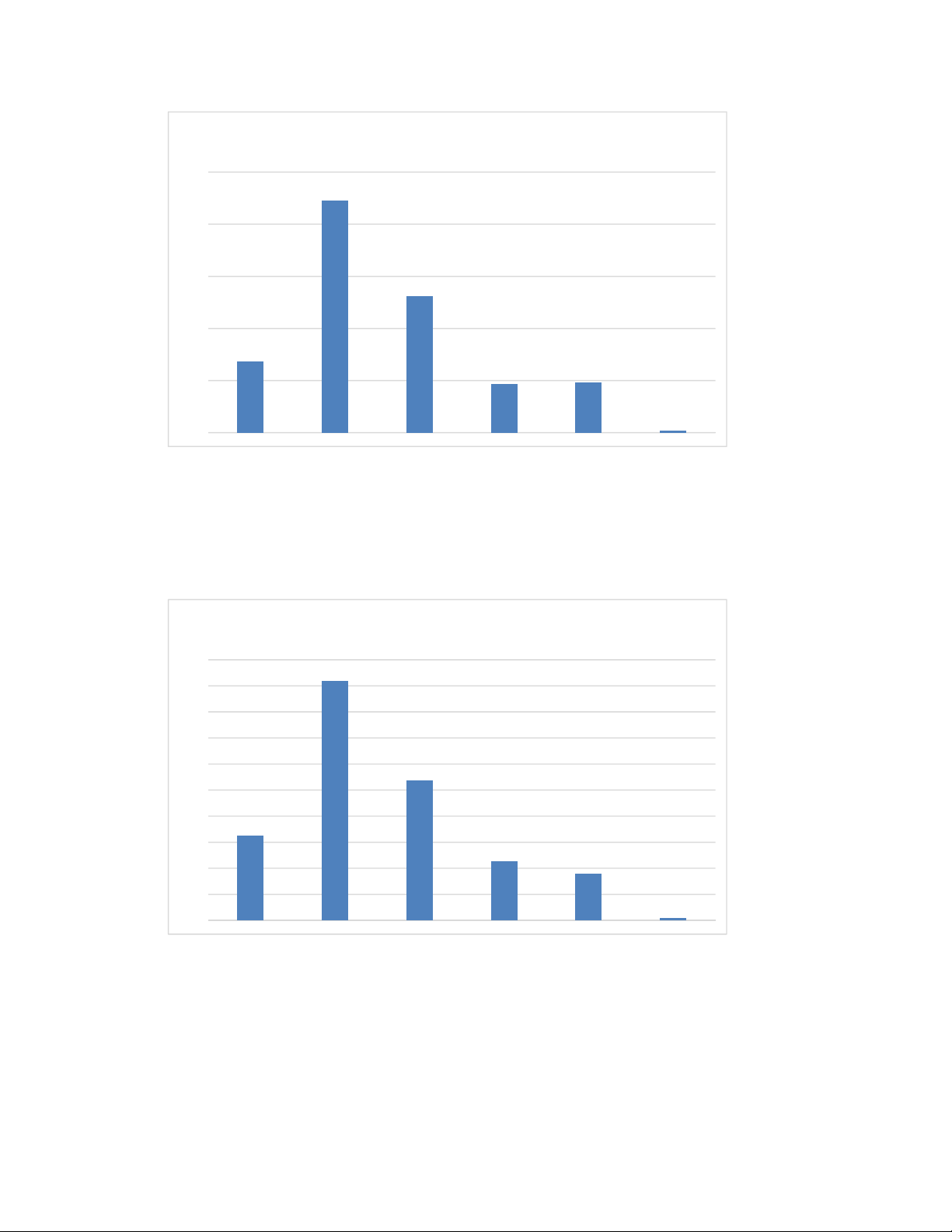

Nếu như chỉ tiêu ROS của cả ba công ty đều giảm ở năm 2022 Năm 2021, chỉ tiêu

này của Thép Hòa Phát giảm xuống còn 0.06 lần ở năm 2022. Tại Tiến LÊn, chỉ tiêu

ROS giảm còn 0.001 lần năm 2022. ROA 0.25 0.2 0.15 0.1 0.05 0

Chỉ tiêu ROA của Thép Việt Đức, Thép Tiến Lên và Thép Hòa Phát có cùng xu

hướng vận động giảm ở năm 2022. ROA của thép Tiến Lên sụt giảm nghiêm trọng ở năm

2022 chỉ còn 0.002 lần. Trong khi đó ROA của Thép Hòa Phát giảm chỉ còn 0.048 lần năm 2022. ROE 0.5 0.45 0.4 0.35 0.3 0.25 0.2 0.15 0.1 0.05 0

Chỉ tiêu ROE của cả ba công ty đều có xu hướng giảm mạnh ở năm 2022. ROE

của Thép Hòa Phát giảm còn 0.09 lần ở năm 2022. Trong khi đó của Thép Tiến Lên, chỉ

tiêu này đến năm 2022 chỉ còn 0.004 lần. ROI 0.35 0.3 0.25 0.2 0.15 0.1 0.05 0

Đối với chỉ tiêu ROI, ta thấy của VGS năm 2021 thấp nhất trong 3 DN, tuy nhiên

đến năm 2022 đã cao hơn TLH. ROCE 0.35 0.3 0.25 0.2 0.15 0.1 0.05 0

Chỉ tiêu ROCE có xu hướng tương tự, năm 2021 ROCE của công ty khá thấp, thấp

hơn 2 DN so sánh nhưng được cải thiện khi năm 2022 cao hơn TLH.

Kết luận: Qua phân tích cho thấy khả năng sinh lời của công ty giảm trong năm 2022 và chưa cao.

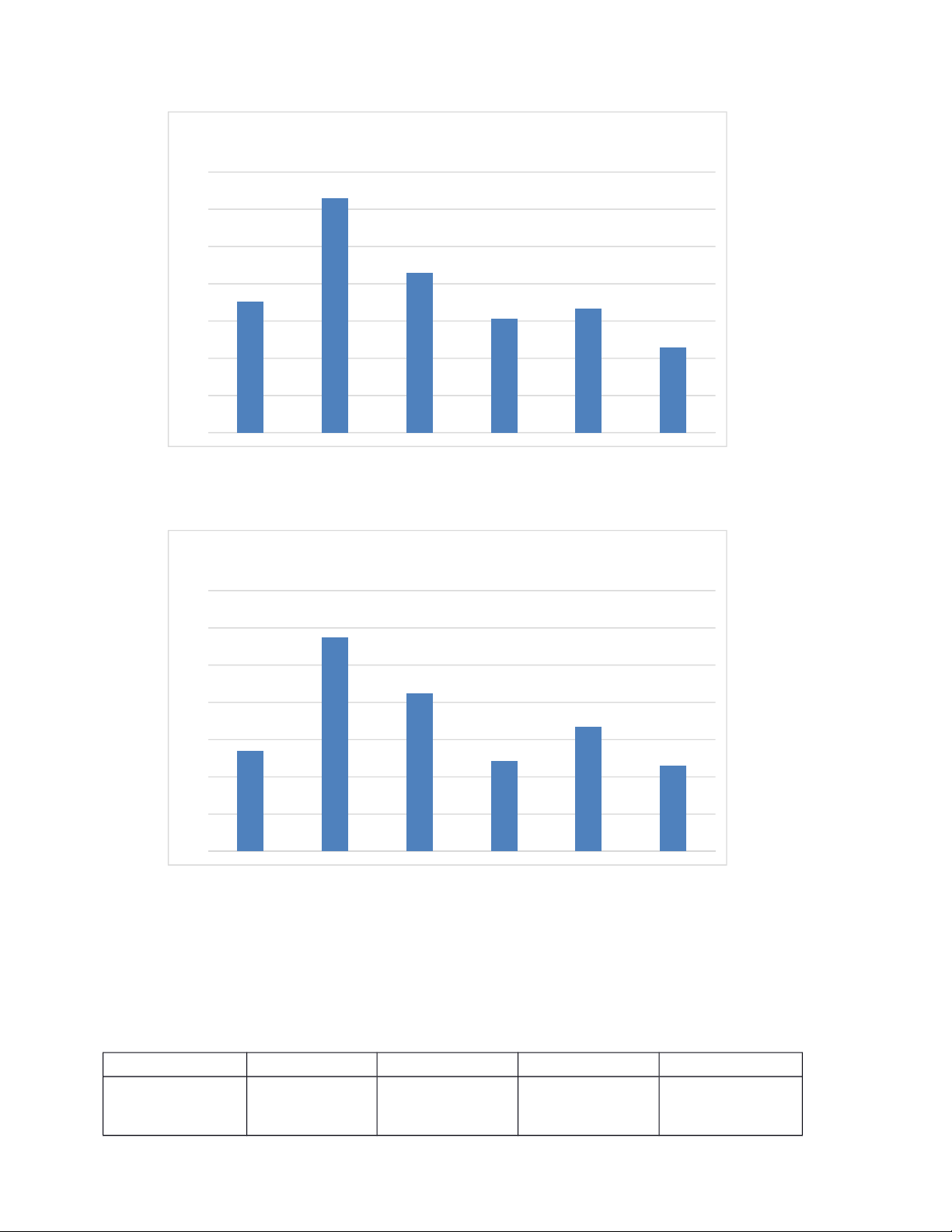

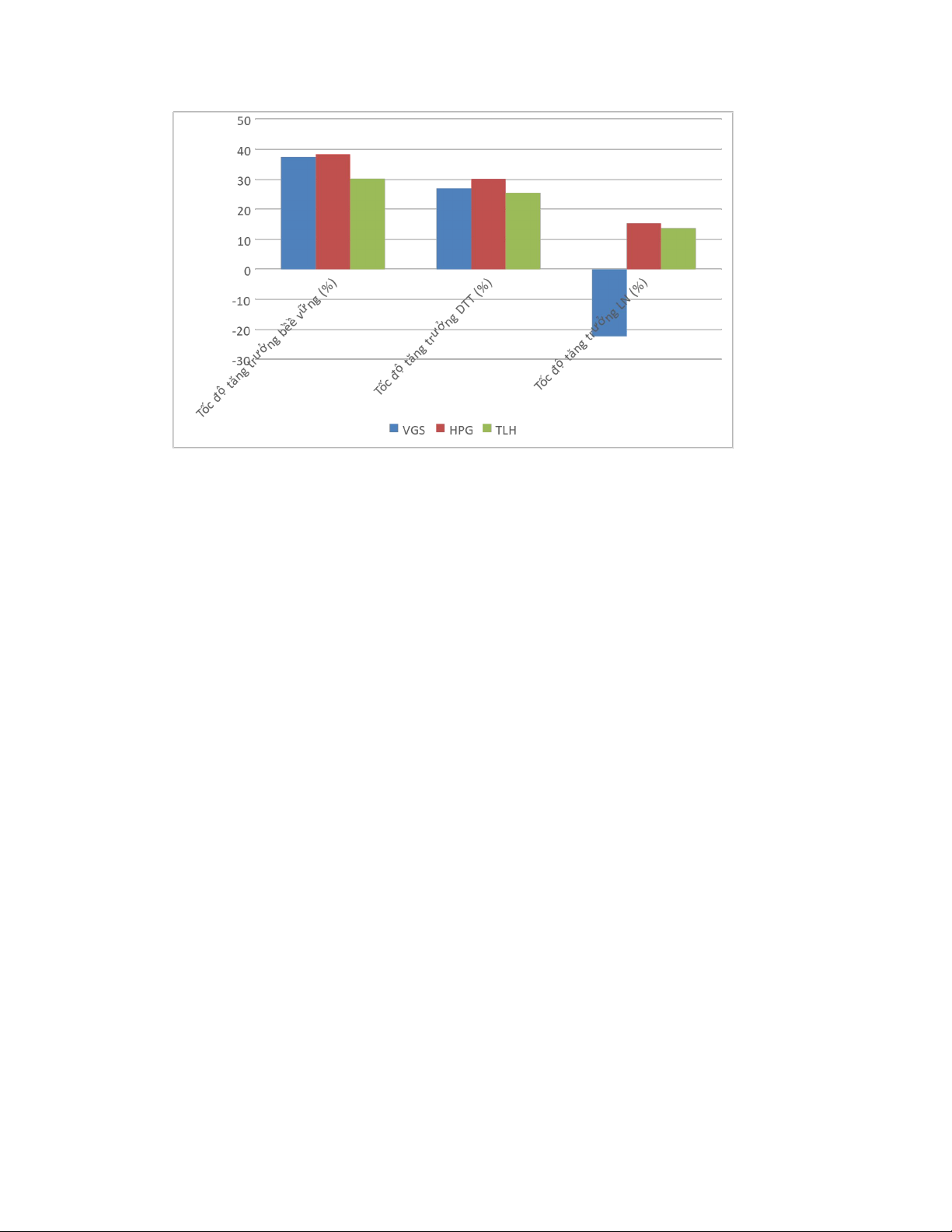

2.5. Phân tích tốc độ tăng trưởng bền vững Chỉ tiêu Công thức Năm 2021 Năm 2022

Chênh lệch Tốc độ tăng LNGL/VCS 37,70 37,35 -0,35 trưởng bền H đầu năm vững (%) Tốc độ tăng (DTT NN - trưởng DTT DTT 0,21 26,93 26,72 (%) NT)/DTT NT Tốc độ tăng (LNST NN - trưởng LN (%) LNST 25,27 -22,37 -47,64 NT)/LNST NT 50.00 40.00 30.00 20.00 10.00 0.00 Năm 2021 Năm 2022 -10.00 -20.00 -30.00 Tốcố độ tăng trư n ở g bềền vn ữ g (%) Tốcố độ tăng trư n ở g DTT (%) Tốcố độ tăng trư n ở g LN (%)

Tỷ lệ tăng trưởng bền vững của VGS không tốt khi năm 2022 đạt 37,35%, giảm nhẹ

0,35% so với năm 2021. Đồng thời lợi nhuận năm 2022 tăng trưởng âm, là -47,64%.

Điểm sáng duy nhất là doanh thu thuần đã tăng trưởng 26,72% trong năm 2022

So sánh với DN cùng ngành năm 2022 Chỉ tiêu VGS HPG TLH

Tốc độ tăng trưởng 37,35 38,25 30,15 bền vững (%)

Tốc độ tăng trưởng 26,93 30,11 25,35 DTT (%)

Tốc độ tăng trưởng -22,37 15,25 13,66 LN (%)

Nếu so với bình quân 2 DN so sánh thì tốc độ tăng trưởng bền vững của VGS thấp hơn

HPG nhưng cao hơn TLH. Tuy nhiên về tốc độ tăng trưởng lợi nhuận thì ngược lại thì 2

DN so sánh dương, còn của VGS âm.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Công ty CP Ống thép Việt Đức VG Pipe, Báo cáo tài chính hợp nhất đã kiểmtoán năm 2019.2020.2021.

2. Nguyễn Ngọc Quang (2011), Phân tích báo cáo tài chính, Nhà xuất bản tài chính.

3. Nguyễn Văn Công (2017), Giáo trình Phân tích báo cáo tài chính, Nhà xuấtbản

Đại học Kinh tế Quốc dân.

4. Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính. Trang website

1. Website: http://www.cafef.vn

2. Website: http://vgpipe.com.vn

3. Website: http://www.finance.vietstock.vn 4. Website: http://www.hnx.vn

5. Website: https://static2.vietstock.vn/

Document Outline

- LỜI MỞ ĐẦU

- 1.1.Lịch sử hình thành và phát triển

- 1.2.Ngành nghề kinh doanh

- CHƯƠNG 2: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH T

- Nguồn: Tính toán từ các BCTC đã được kiểm toán của

- 2.2. Phân tích mức độ độc lập tài chính

- Bảng 2.2. Đánh giá mức độ độc lập tài chính của VG

- Nguồn: Tính toán từ các BCTC đã được kiểm toán của

- Bảng 2.3: So sánh tình hình đảm bảo vốn cho hoạt đ

- Đơn vị tính: Lần

- Nguồn: Tính toán từ những BCTC đã được kiểm toán c

- Bảng 2.4. Đánh giá khái quát khả năng thanh toán c

- Nguồn: Tính toán từ các BCTC đã được kiểm toán của

- Bảng 2.5: So sánh khả năng thanh toán giữa Thép Vi

- 2.4. Đánh giá khái quát khả năng sinh lợi Bảng 2.6

- Bảng 2.7: So sánh khả năng sinh lợi giữa Thép Việt

- DANH MỤC TÀI LIỆU THAM KHẢO

- Trang website