Bài tập chương 1: tiền tệ | Đại học Kinh tế Kỹ thuật Công nghiệp

Các bài tập này không chỉ giúp sinh viên ôn tập lý thuyết mà còn khuyến khích tư duy phản biện và khả năng phân tích trong các vấn đề kinh tế liên quan đến tiền tệ. Nếu bạn cần thêm thông tin chi tiết hoặc điều chỉnh nội dung bài tập, hãy cho mình biết!

Môn: Kinh doanh quốc tế (KTKTCN) 59 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Họ và tên : NGUYỄN NHƯ QUỲNH MSV: 20106100978

I. Câu hỏi lý thuyết

Câu 1: Trình bày bản chất của kiểm toán, chức năng của kiểm toán?

-Kiểm toán là xác minh và bày tỏ ý kiến về thực trạng hoạt động cần được kiểm toán bằng hệ

thống phương pháp kỹ thuật của kiểm toán do các kiểm toán viên có trình độ nghiệp vụ tương

xứng thực hiện trên cơ sở hệ thống pháp lý có hiệu lực.

Kiểm toán có hai chức năng cơ bản là chức năng xác minh và chức năng bày tỏ ý kiến Chức năng xác minh:

- Khái niệm: nhằm khẳng định mức độ trung thực của các tài

liệu, tính hợp pháp, tính pháp lý của việc thực hiện các nghiệp

vụ hay việc lập các bảng khai tài chính. - Đặc điểm:

+ là một thuộc tính cố hữu của kiểm toán, là chức năng cơ bản, đầu tiên

+Việc xác minh bản khai tài chính cần có 2 mặt:

- Tính trung thực của các con số

- Tính hợp pháp của các biểu mẫu phản ánh tình hình tài chính

Chức năng bày tỏ ý kiến:

- Khái niệm: là kết luận về chất lượng thông tin và cả pháp lý,

đồng thời tư vấn qua xác minh

- Đặc điểm: thể hiện dưới hình thức +Báo cáo kiểm toán + Thư quản lý

Câu 2: Đối tượng nào quan tâm tới tình hình tài chính doanh nghiệp? Ý nghĩa của kiểm

toán trong nền kinh tế thị trường?

-Trong cơ chế thị trường, có nhiều người quan tâm đến tình hình tài chính và sự

phản ánh của nó trong tài liệu kế toán.Trong thế giới những người quan tâm có thể kể đếnlà:

+ Cơ quan nhà nước cần có thông tin trung thực để điều tiết vĩ mô nền kinh tế trong hệ thống pháp luật.

+ Các nhà đầu tư cần có tài liệu tin cậy để có hướng đầu tư đúng đắn, tiến hành hướng đầu tư và

có tài liệu trung thực để ăn chia, phân phối kết quả đầu tư.

+ Các nhà quản trị doanh nghiệp và các nhà quản lý khác cần thông tin trung thực và cụ thể về

tình hình tài chính, hiệu năng, hiệu quả của các bộ phận.

+ Khách hàng, nhà cung cấp và những người quan tâm cần thông tin về tình hình tài chính, cơ cấu

tài sản, khả năng thanh toán của đơn vị.

+ Người lao động cũng cần thông tin đáng tin cậy về kết quả kinh doanh, về ăn chia phân phối và

thực hiện chính sách tiền lương bảo hiểm.

-Ý nghĩa:Trong nền kinh tế thị trường hoạt động kiểm toán đã trở thành nhu cầu tất yếu đối với

hoạt động của các tổ chức, đơn vị. Kiểm toán luôn đi liền và là sự tiếp nối với hoạt động kế toán.

Nếu kế toán làm nhiệm vụ tổ chức thu thập, xử lý và cung cấp thông tin, thì kiểm toán chính là sự

xác nhận tính khách quan, tính chuẩn xác của thông tin; đồng thời kiểm toán còn đưa ra các thiết

kế nhằm hoàn thiện các quy trình quản lý, quy trình tổ chức thông tin nhằm phục vụ có hiệu quả

các đối tượng sử dụng thông tin kế toán.

Câu 3: Trình bày mục tiêu của kiểm toán tài chính là gì? Trình bày hệ thống mục

tiêu kiểm toán cụ thể? Phạm vi kiểm toán là gì?

-Mục tiêu kiểm toán là cái đích cần đạt tới đồng thời là thước đo kết quả của mỗi

cuộc kiểm toán cụ thể. Có thể khái quát các mục tiêu kiểm toán BCTC cụ thể như sau:

→ Xác minh tính có thực: hướng xác minh tính có thật của số tiền trên khoản

mục thể hiện một tài sản hay khoản nợ phải thực sự tồn tại tại thời điểm báo cáo hay một nghiệp

vụ được ghi chép phải thực sự có xảy ra trong thời kỳ báo cáo. → Xác minh tính đúng đắn trong

việc phản ánh quyền và nghĩa vụ: bổ sung

cho cam kết về quyền và nghĩa vụ với ý nghĩa xác minh lại quyền sở hữu (hoặc sử dụng lâu dài và

được luật định thừa nhận) của tài sản và nghĩa vụ pháp lý đối với các khoản nợ và vốn.

→ Xác minh tính đầy đủ (tính trọn vẹn): là hướng xác minh sự đầy

đủ về thành phần (nội dung) cấu thành số tiền ghi trên khoản mục.

→ Xác minh tính đúng đắn trong việc tính giá và định giá: là hướng xác minh vào cách thức và kết quả biểu hiện thành tiền của tài sản.

→ Xác minh tính chính xác: là hướng xác minh về sự đúng đắn tuyệt đối về

các con số cộng sổ và chuyển sau

→ Xác minh tính đúng đắn trong việc phân loại, trình bày: là hướng xem xét

lại việc xác định các bộ phận, nghiệp vụ được đưa vào tài khoản, cùng việc sắp xếp,ghi chép vào

các chỉ tiêu và thuyết minh trên các bảng khai tài chính theo bản chất kinh tế của chúng đúng theo

các văn bản pháp lý cụ thể đang có hiệu lực.

-Phạm vi kiểm toán là giới hạn của một cuộc kiểm toán nhằm đáp ứng yêu cầu

khai thác, thu thập bằng chứng kiểm toán tin cậy, đầy đủ và thích hợp để làm cơ sở chonhững ý

kiến kết luận của kiểm toán viên về đối tượng được kiểm toán.

Câu 4: Phân biệt kiểm toán hoạt động, kiểm toán tuân thủ và kiểm toán báo cáo tài chính.

-Kiểm toán hoạt động:(hay còn gọi là kiểm toán nghiệp vụ) là loại hình kiểm toán để kiểm tra,

đánh giá tính kinh tế, tính hiệu quả và tính hiệu lực trong hoạt động của một bộ phận hay toàn bộ

một tổ chức, một đơn vị

-Kiểm toán tuân thủ hay còn gọi là kiểm toán tính quy tắc là việc kiểm toán để

đánh giá và xác nhận việc tuân thủ pháp luật, nội quy, quy chế mà đơn vị được kiểm toán phải thực hiện.

-Kiểm toán báo cáo tài chính: Là việc kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài

chính có được lập,trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo

cáo tài chính được áp dụng hay không từ đó làm tăng độ tin cậy của người sử dụng đối với báo cáo tài chính.

Câu 5: Phân biệt kiểm toán nội bộ, kiểm toán độc lập và kiểm toán Nhà Nước. ---Kiểm toán nội bộ:

-Theo định nghĩa của IIA (Viện kiểm toán nội bộ Hoa Kỳ): “Kiểm toán nội bộ là

một chức năng độc lập, khách quan nhằm đảm bảo và tư vấn các hoạt động đã đượcthiếtkế nhằm

gia tăng giá trị và cải thiện các hoạt động trong một tổ chức. Kiểm toán nội bộ giúp một tổ chức

thực hiện được các mục tiêu thông qua việc mang lại phương pháp tiếp cận có hệ thống và quy tắc

nhằm đánh giá và nâng cao hiệu quả của các quy trình quản trị rủi ro, kiểm soát và quản trị.”

- Theo chuẩn mực kiểm toán Việt Nam VSA610 thì Kiểm toán nội bộ: Là hoạt động do đơn vị

được kiểm toán thực hiện hoặc do tổ chức bên ngoài cung cấp, với chức năng chủ yếu là kiểm

tra, đánh giá, giám sát tính đầy đủ, thích hợp và tính hữu hiệu của kiểm soát nội bộ.

-Kiểm toán độc lập là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh

nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến độc lập của mình về báo cáo tài

chính và công việc kiểm toán khác theo hợp đồng kiểm toán.

-Theo luật kiểm toán Nhà nước số 81/2015/QH13 ngày 24 tháng 06 năm 2015 quy định: Hoạt

động kiểm toán của Kiểm toán nhà nước là việc đánh giá và xác nhận tính đúng đắn, trung

thực của các thông tin tài chính công, tài sản cônghoặc báo cáo tài chính liên quan đến quản lý,

sử dụng tài chính công, tài sản công; việc chấp hành pháp luật vàhiệu quả trong việc quản lý, sử

dụng tài chính công, tài sản công.

Điều 118 trong Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam (sửa đổi)

được thông qua tại kỳ họp thứ 6, Quốc hội khóa XIII ngày 28.11.2013 quy định “Kiểm toán nhà

nước là cơ quan do Quốc hội thành lập, hoạt động độc lập và chỉ tuân theo pháp luật, thực hiện

kiểm toán việc quản lý, sử dụng tài chính, tài sản công”

Kiểm toán nhà nước có chức năng đánh giá, xác nhận, kết luận và kiến nghị đối

với việc quản lý, sử dụng tài chính công, tài sản công.

Câu 6: Trình bày đối tượng của kiểm toán? Lấy ví dụ minh họa.

-đối tượng của kiểm toán là thực trạng tài chính cùng hiệu quả, hiệu năng

của các nghiệp vụ, hay dự án cụ thể.

- Ví dụ: Tài liệu kế toán ( đối tượng cụ thể của kiểm toán ): Hệ thống các chứng từ sổ sách, các

bảng biểu và báo cáo tài chính kế toán.

II. Câu hỏi trắc nghiệm đúng/ sai, giải thích.

Câu 1. Chức năng của kiểm toán tuân thủ là hướng việc đánh giá hiệu quả và hiệu lực của

đơn vị được kiểm toán. vào

-Sai. Vì Kiểm toán tuân thủ thường hướng vào việc xác minh hay xác nhận sự phù hợp giữa

thông tin thực tiễn xảy ra tại đơn vị kiểm toán với các quy định có liên quan.

Câu 2. Theo quan điểm hiện đại, kiểm toán được hiểu là kiểm toán BCTC?

-Sai. Vì kiểm toán không chỉ được giới hạn ở kiểm toán BCTC mà còn mở rộng ra các lĩnh vực

phi tài chính, lĩnh vực hiệu quả, hiệu lực và hiệu năng của hoạt động.

Câu 3. Kiểm toán là một chức năng của kế toán.

-Sai. Vì chức năng của kế toán là cung cấp thông tin và tra kiểm soát.

Câu 4. Kiểm toán có hai chức năng là chức năng xác minh và chức năng bày tỏ ý kiến.

-Đúng. Vì đây là hai chức năng nhằm khẳng định tính trung thực của tài liệu, tính pháp lý và cả

kết luận về chất lượng thông tin tư vấn kiểm qua xác minh.

Câu 5. Chức năng xác minh nhằm khẳng định mức độ trung thực của các tài liệu, tính hợp

pháp, tính pháp lý của việc thực hiện các nghiệp vụ hay việc lập các bản khai tài chính.

-Đúng. Vì đây là chức năng cơ bản đầu tiên của kiểm toán nhằm xác định lại thông tin khi thực

hiện công việc kiểm toán BCTC của kiểm toán viên

Câu 6. Chức năng bày tỏ ý kiến chỉ được thực hiện dưới hình thức thư quản lý.

-Sai. Chức năng bày tỏ ý kiến còn được thể hiện trong báo cáo kiểm toán

Câu 7. Đối tượng của kiểm toán báo cáo tài chính chỉ là bảng cân đối kế toán và báo cáo kết quả kinh doanh.

-Sai. Vì đối tượng của kiểm toán báo cáo tài chính gồm: bảng cân đối kế toán; báo cáo kết quả

kinh doanh; lưu chuyển tiền tệ; thuyết minh báo cáo tài chính.

Câu 8. Bản chất của kiểm toán là kiểm tra số liệu kế toán.

-Sai. Vì bản chất của Kiểm toán là sự kiểm tra độc lập từ bên ngoài đc thực hiện bởi 1 lực lượng

có trình độ kỹ năng chuyên môn cao , chịu trách nhiệm hoàn toàn về mặt pháp lý và kinh tế đối vs

các nhân xét của mình về độ tin cậy

Câu 9. Cơ sở pháp lý để tiến hành một cuộc kiểm toán nghiệp vụ là phải dựa trên các

chuẩn mực kế toán đang có hiệu lực. -Đúng.

Câu 10. Hiệu quả và hiệu năng không phải là đối tượng của kiểm toán. -Sai

III. Câu hỏi trắc nghiệm lý thuyết

Câu 1: Chức năng của kiểm toán là A. Chức năng xác minh

B. Chức năng bày tỏ ý kiến C. Chức năng kiểm tra

D. Chức năng xác minh và bày tỏ ý kiến

Câu 2: Kiểm toán tạo niềm tin cho những người quan tâm đến thông tin kế toán.

Những người quan tâm ở đây là:

A. Các cơ quan Nhà nước cần thông tin trung thực và phù hợp để điều tiết vĩ mô nền kinh tế

B. Các nhà đầu tư cần có thông tin trung thực để quyết định hướng đầu tư đúng đắn

C. Các nhà doanh nghiệp để điều hành hoạt động kinh doanh

D. Gồm tất cả các câu trên

Câu 3: Theo đối tượng cụ thể, kiểm toán có thể phân thành:

A. Kiểm toán báo cáo tài chính, kiểm toán nghiệp vụ và kiểm toán tuân thủ

B. Kiểm toán độc lập, kiểm toán quy tắc, kiểm toán hiệu năng và kiểm toán hiệu quả

C. Kiểm toán doanh nghiệp, kiểm toán chương trình dự án và kiểm toán các đơn

vị hành chính sự nghiệp

D. Kiểm toán độc lập, kiểm toán Nhà nước, kiểm toán nội bộ.

Câu 4: Theo tổ chức bộ máy kiểm toán, có thể phân kiểm toán thành:

A. Kiểm toán thông tin, kiểm toán quy tắc, kiểm toán hiệu năng và kiểm toán hiệu quả

B. Kiểm toán báo cáo tài chính, kiểm toán nghiệp vụ và kiểm toán tuân thủ

C. Kiểm toán nhà nước, kiểm toán độc lập và kiểm toán nội bộ

D. Kiểm toán nhà nước, kiểm toán độc lập, kiểm toán nội bộ, kiểm toán BCTC.

Câu 5: Trong thực hiện kiểm toán BCTC, thước đo đúng sai của bảng khai tài chính là:

A. Các chuẩn mực kiểm toán

B. Chuẩn mực kế toán

C. Các nguyên tắc chỉ đạo kiểm toán

D. Không có chuẩn mực đánh giá.

Câu 6: Chọn từ hoặc cụm từ phù hợp trong các phương án dưới đây để điền vào

chỗ trống trong câu sau: “Kiểm toán là xác minh và bày tỏ ý kiến về thực trạng hoạt động

cần được kiểm toán bằng hệ thống phương pháp kỹ thuật của kiểm toán do các kiểm toán

viên có trình độ nghiệp vụ …………thực hiện trên cơ sở hệ thống pháp lý có hiệu lực” A. Chuyên nghiệp. B. Tương xứng C. Cao. D. Cơ bản.

Câu 7: Kiểm toán đánh giá tính hiệu lực, hiệu quả của đơn vị thuộc loại kiểm toán: A. Tuân thủ. B. Báo cáo tài chính. C. Hoạt động.

D. Hoạt động và Tuân thủ

Câu 8: Đối tượng cụ thể của kiểm toán gồm:

A. Tài liệu kế toán; Thực trạng tài sản và nghiệp vụ tài chính; Hiệu quả và hiệu năng

B. Bảng cân đối kế toán; Báo cáo kết quả kinh doanh; Báo cáo lưu chuyển tiền tệ; Thuyết minh báo cáo tài chính

C. Hiệu quả và hiệu năng D. Tài liệu kế toán

Câu 9: Trong các nội dung sau đây, nội dung nào không thuộc kiểm toán tuân thủ:

A. Kiểm tra tính tuân thủ luật pháp…

B. Kiểm tra tình hình chấp hành chính sách, nghị quyết, quy chế…

C. Kiểm tra hiệu năng quản lý

D. Kiểm tra việc chấp hành các nguyên tắc, các chuẩn mực kế toán, kiểm toán.

Câu 10: Khách thể của kiểm toán độc lập:

A. Các đơn vị sản xuất kinh doanh

B. Các đơn vị hành chính sự nghiệp

C. Các đơn vị có sử dụng vốn và kinh phí của nhà nước

D. Tất cả các doanh nghiệp, tổ chức bắt buộc hoặc có nhu cầu

IV. Câu hỏi trắc nghiệm bài tập:

Câu 1: Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt:

3.000.000. Kế toán quên không ghi sổ. Sai phạm trên ảnh hưởng đến các khoản mục trên

bảng cân đối kế toán như sau:

A. Tiền tăng 3.000.000; Phải trả cho người bán tăng 3.000.000

B. Tiền giảm 3.000.000; Phải trả cho người bán giảm 3.000.000

C. Tiền giảm 3.000.000; Phải thu khách hàng tăng 3.000.000 D. Không ảnh hưởng

Câu 2: Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 630.000. Kế toán định khoản: Nợ TK 111: 600.000 Có TK 141: 600.000

Bút toán điều chỉnh của sai phạm này như sau: A. Nợ TK 111: 600.000 Có TK 141: 600.000 B. Nợ TK 111: 630.000 Có TK 141: 630.000 C. Nợ TK 111: 30.000 Có TK 141: 30.000 D. Không điều chỉnh

Câu 3: Doanh nghiệp mua CCDC nhập kho theo giá 7.700.000 (bao gồm thuế GTGT 10%)

chưa thanh toán cho người bán. Kế toán của đơn vị quên ghi sổ nghiệp vụ này. Biết rằng

DN hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và tính thuế GTGT

theo phương pháp khấu trừ. Sai phạm này ảnh hưởng đến tổng tài sản và tổng nguồn vốn

trên bảng cân đối kế toán như sau:

A. Tổng tài sản và tổng nguồn vốn không đổi

B. Tổng tài sản giảm 7.700.000; Tổng nguồn vốn giảm 7.700.000

C. Tổng tài sản tăng 7.700.000; Tổng nguồn vốn tăng 7.700.000

D. Tổng tài sản tăng 7.700.000; Tổng nguồn vốn giảm 7.700.000

Câu 4: Doanh nghiệp ghi tăng giá vốn hàng bán từ 43.000.000 lên 46.000.000 do

áp dụng sai phương pháp tính giá hàng hóa tồn kho. Biết DN hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên. Như vậy nghĩa là kế toán tại đơn vị đã hạch toán như sau:

A. Nợ TK 632: 43.000.000 Có TK156: 43.000.000 A. Nợ TK 156: 43.000.000 Có 632: 43.000.000 C. Nợ TK 632: 3.300.000 Có TK 156 : 3.300.000 D. Không định khoản

Câu 5: Công ty mua một thiết bị bán hàng với giá thanh toán là 100.000.000

(chưa thuế GTGT 10%) từ 1/1/N đã thanh toán bằng TGNH. Nguồn vốn công ty sử dụng

từ nguồn vốn đầu tư xây dựng cơ bản. Kế toán quên chưa ghi bút toán kết chuyển nguồn

vốn cho nghiệp vụ này. Biết rằng DN hạch toán thuế GTGT theo phương pháp khấu trừ.

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: A. Nợ TK211: 110.000.000 Có TK 112: 110.000.000 Nợ TK 441: 110.000.000 Có TK 411: 110.000.000

B. Nợ TK211: 100.000.000

Nợ TK 133(2): 10.000.000 Có TK 112: 110.000.000 C. Nợ TK211: 100.000.000 Nợ TK 133(2): 10.000.000 Có TK 112: 110.000.000 Nợ TK 441: 100.000.000 Có TK 411: 100.000.000 D. Không định khoản

Câu 6: Phát hiện 1 TSCĐ dùng cho bộ phận QLDN chưa được trích khấu hao trong năm

N. Số tiền khấu hao phải trích cho TSCĐ này là 5.000.000. Biết rằng thuế suất thuế TNDN

20%. Sai phạm trên ảnh hưởng đến các khoản mục trên báo cáo kết quả kinh doanh như sau:

A. Hao mòn TSCĐ giảm 5.000.000; Chi phí QLDN giảm 5.000.000.

B. Chi phí QLDN giảm 5.000.000; Lợi nhuận kế toán trước thuế tăng 5.000.000;

Chi phí thuế TNDN hiện hành tăng 1.000.000; Lợi nhuận sau thuế tăng 4.000.000

C. Chi phí QLDN tăng 5.000.000; Lợi nhuận kế toán trước thuế tăng 5.000.000;

Chi phí thuế TNDN tăng 1.000.000; Lợi nhuận sau thuế tăng 4.000.000

D. Hao mòn TSCĐ giảm 5.000.000; Chi phí QLDN giảm 5.000.000; Lợi nhuận

kế toán trước thuế tăng 5.000.000; Chi phí thuế TNDN tăng 1.000.000; Lợi nhuận sau thuế tăng 4.000.000.

Câu 7: Trong tháng 12/N, kế toán căn cứ vào số tiền lương tính ra phải trả cho bộ phận bán

hàng là 30.000.000 và hạch toán như sau: Nợ TK 641: 30.000.000 Có TK 338: 30.000.000

Sai phạm trên ảnh hưởng đến các khoản mục nào trên bảng cân đối kế toán:

A. Phải trả người lao động, thuế TNDN, lợi nhuận sau thuế

B. Phải trả ngắn hạn khác, Phải trả người lao động.

C. Chi phí bán hàng, phải trả ngắn hạn khác D. Không ảnh hưởng

Câu 8: Khách hàng X thanh toán toàn bộ tiền hàng bằng chuyển khoản trước thời hạn ghi

trong hợp đồng, đơn vị chấp nhận và thanh toán chuyển khoản cho khách hàng Xđược

hưởng chiết khấu thanh toán 1% trên tổng giá thanh toán (Tổng giá thanh toán là

220.000.000). Biết rằng thuế suất thuế TNDN là 20%. Số tiền chiết khấu đã được kế toán ghi sổ như sau:

Nợ TK 641 / Có TK 112: 2.200.000

Sai phạm trên ảnh hưởng đến các khoản mục nào trên báo cáo kết quả kinh doanh:

A. Chi phí bán hàng; Chi phí tài chính; Lợi nhuận kế toán trước thuế; Chi phí thuế TNDN, lợi nhuận sau thuế.

B. Chi phí bán hàng; Chi phí tài chính.

C. Tiền gửi ngân hàng, Chi phí bán hàng, Lợi nhuận kế toán trước thuế; Chi phí

thuế TNDN, lợi nhuận sau thuế. D. Không ảnh hưởng

V. Bài tập nghiệp vụ

Trong quá trình kiểm toán BCTC của công ty cổ phần may Lan Anh năm N. Kiểm

toán viên phát hiện ra các sai sót sau (ĐVT: đồng):

1. Doanh nghiệp mua Nguyên vật liệu nhập kho theo giá 8.800.000 (bao gồm thuế

GTGT 10%) chưa thanh toán cho người bán. Kế toán của đơn vị quên ghi sổ nghiệp vụ này.

2. Doanh nghiệp ghi tăng giá vốn hàng bán từ 65.000.000 lên 70.000.000 do áp

dụng sai phương pháp tính giá hàng hóa tồn kho.

3. Công ty mua một thiết bị bán hàng với giá thanh toán là 90.000.000 (chưa thuế GTGT

10%) từ 1/1/N đã thanh toán bằng TGNH. Nguồn vốn công ty sử dụng từ nguồn

vốn đầu tư xây dựng cơ bản. Kế toán quên chưa ghi bút toán kết chuyển nguồn vốn cho nghiệp vụ này.

4. Phát hiện 1 TSCĐ dùng cho bộ phận QLDN chưa được trích khấu hao trong

năm N. Số tiền khấu hao phải trích cho TSCĐ này là 8.000.000.

5. Trong tháng 12/N, kế toán căn cứ vào số tiền lương tính ra phải trả cho bộ phận bán

hàng là 35.500.000 đ và hạch toán như sau: Nợ TK 641: 35.500.000 Có TK 338: 35.500.000

6. Khách hàng A thanh toán toàn bộ tiền hàng bằng chuyển khoản trước thời hạn ghi trong

hợp đồng, đơn vị chấp nhận và thanh toán chuyển khoản cho khách hàng A được hưởng

chiết khấu thanh toán 1% trên tổng giá thanh toán (Tổng giá thanh toán là 200.000.000). Số

tiền chiết khấu đã được kế toán ghi sổ như sau:

Nợ TK 641 / Có TK 112: 2.000.000

7. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 3.200.000.

Kế toán quên không ghi sổ.

8. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 180.000. Kế toán định khoản: Nợ TK 111: 100.000 Có TK 141: 100.000

Yêu cầu: - Nêu ảnh hưởng (nếu có) của mỗi sai sót đến BCĐKT, BCKQHĐKD

- Lập các bút toán điều chỉnh

Biết rằng: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

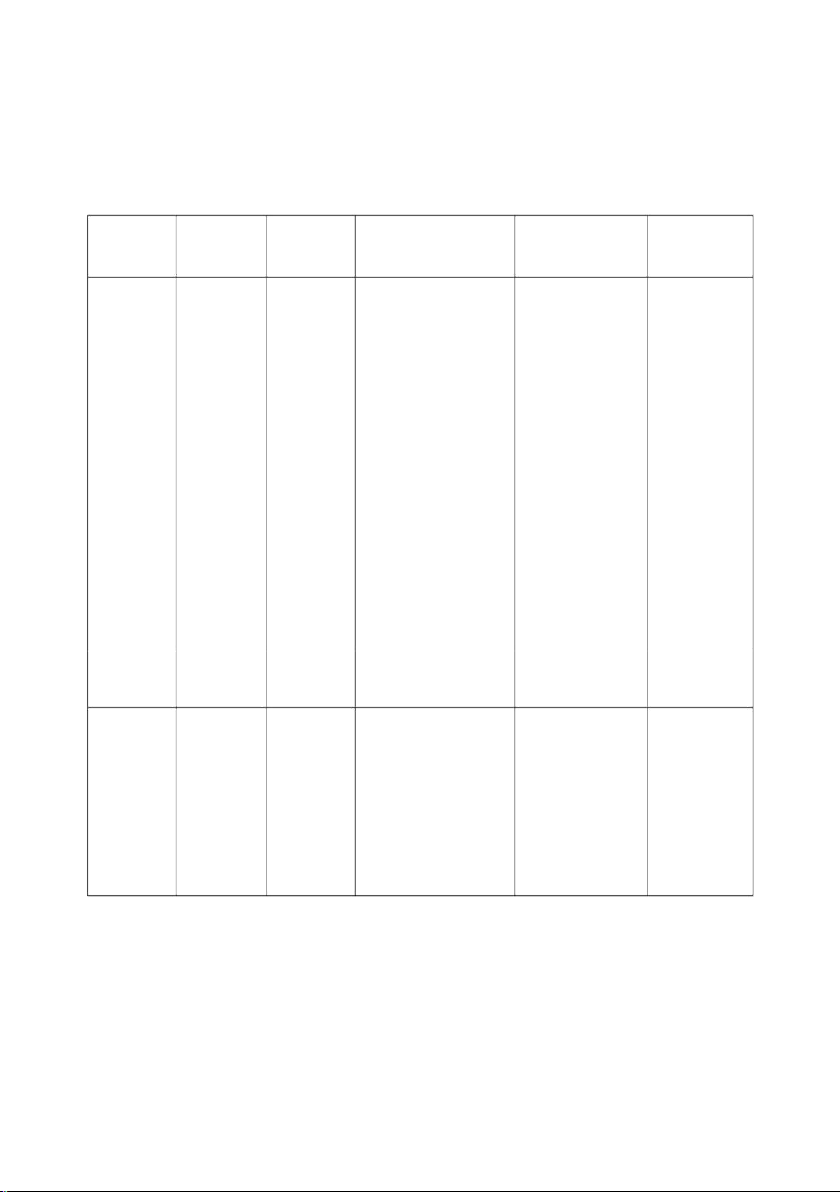

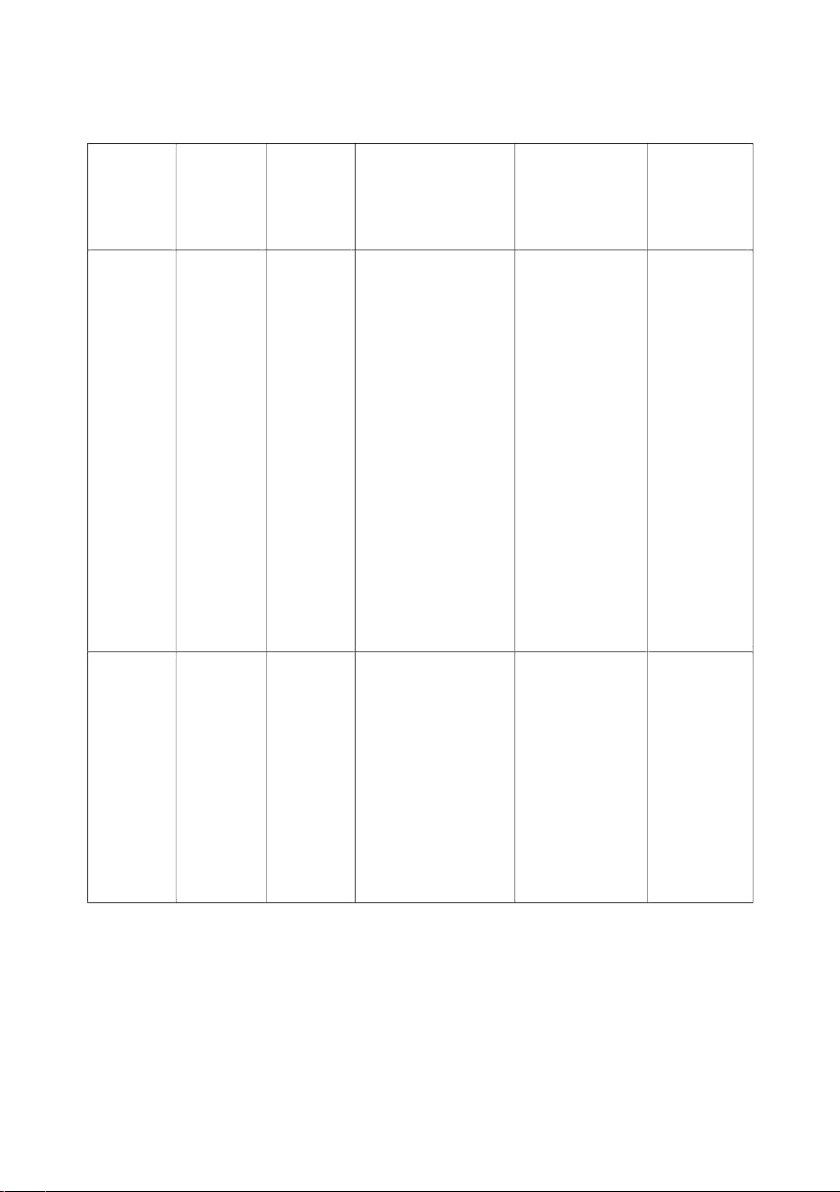

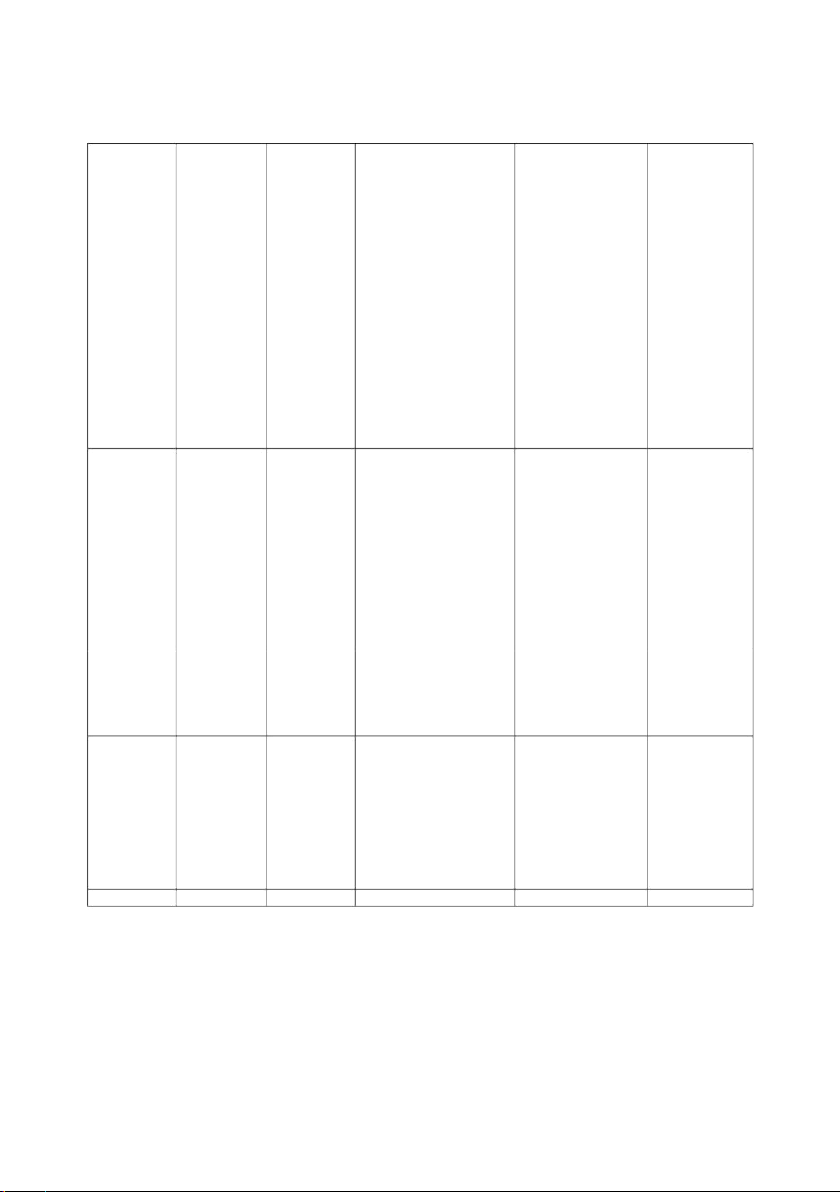

tính thuế GTGT theo phương pháp khấu trừ, thuế suất thuế TNDN là 20% Nghiệp vụ Kế toán DN Theo quy

Ảnh hưởng đến BC kết Ảnh hưởng đến Bút toán điều đã hoạch định

quả hoạt động kinh bảng cân đối kế chỉnh toán doanh toán 1 Không ghi sổ Nợ TK 152: Không ảnh hưởng +Tài sản: Nợ TK 152: 8.000.000 -NVL giảm 8 . 000.000 Nợ TK 8.000.000 Nợ TK 1331: => Hàng tồn kho 1331:800.00 800.000 0 giảm 8.000.000 Có TK - Thuế GTGT được Có TK 331: 331: 8.800.000 khấu trừ giảm 8.800.000 800.000 => Thuế GTGT được khấu trừ giảm 800.000 >> Tổng TS giảm 8.800.000 +Nguồn vốn: -Phải trả người bán giảm 8.800.000 >> Tổng NV giảm 8.800.000 2 Nợ TK 632: Nợ TK 632: -Giá vốn hàng bán tăng +Tài sản: 70.000.000 65.000.000 5.000.000 -Hàng hoá giảm Nợ TK 156: 5.000.000 Có TK Có Tk156:

=> Tổng lợi nhuận kế 5.000.000 156: 65.000.000 toán trước thuế giảm => Tổng tài sản Có TK 3334: 70.000.000 5.000.000 1.000.000 giảm 5.000.000 => Chi phí thuế TNDN =Nguồn vốn: Có TK 421: hiện hành giảm 4.000.000 5.000.000 ×20 -Thuế TNDN giảm => Lợi nhuận sau thuế 1.000.000 Nợ TK 133: Nợ TK 133: 9 triệu 9tr Có TK 112: 99tr 112: 99tr

=> Lợi nhuận sau thuế >>Tổng tài sản tăng TNDN tăng: 8.000.000 x 8tr 80% =6.400.00 +Nguồn vốn: - Thuế thu nhập doanh nghiệp TNDN giảm -Lợi nhuận sau thuế 5tr×20%=4.000.000 chưa phân phối giảm 4.000.000 => Tổng NV giảm 5.000.000 3 Nợ TK 211: +Nợ TK Không ảnh hưởng +Tài sản: Không 90 triệu 211: 90tr ảnh hưởng Nợ TK 441: 90tr Có TK 4111:90tr +Nợ TK +Nguồn vốn: 441: 90tr Có TK - Vốn góp của chủ 4111: 90tr sở hữu giảm 90tr - Nguồn vốn đầu tư XDCB tăng 90tr =>Tổng NV không đổi 4 Không trích Nợ TK 642: -Chi phí QLDN giảm 8tr +Tài sản: Nợ TK khấu hao cho 8tr

=> Tổng lợi nhuận kế -Hao mòn TSCĐ 333(4):1tr6 1 TSCĐ Có TK

toán trước thuế tăng 8tr giảm 8 triệu Nợ TK 421: 214: 8tr => Chi phí thuế TNDN =>Giá trị hao mòn 6tr4 hiện hành tăng 8.000.000 luỹ kế giảm Có TK 214: x 20% = 1.600.000 8.000.000 8tr tăng 1.600.000 =>Thuế và các khoản phải nộp nhà nước tăng 1.600.000 - Lợi nhuận sau thuế chưa phân phối tăng 6.400.000 => Lợi nhuận sau thuế chưa phân phối tăng 6.400.000 > Tổng NV tăng 8tr 5

Nợ TK 641: Nợ TK 641: Không ảnh hưởng +Tài sản: - Không Nợ TK338: 35tr5 35tr5 ảnh hưởng 35tr5 Có TK Có TK +Nguồn vốn: Có 338: 35tr5 334: 35tr5 TK334: - Phải trả, phải nộp 35tr5 khác tăng 35tr5

=> Phải trả ngắn hạn khác tăng 35tr5 - Phải trả người lao động giảm 35tr5 >>NV không đổi 6

Nợ TK 641: Nợ TK 635: -Chi phí bán hàng Không ảnh hưởng 2tr 2tr tăng 2tr Không điều chỉnh Có TK 112: Có TK 112: -Chi phí tài chính 2tr 2tr giảm 2tr

=> Lợi nhuận trước thuế và sau thuế không đổi 7 Không ghi sổ Nợ TK 331: Không ảnh hưởng +Tài sản: Nợ TK 331: 3tr2 - Tiền mặt tăng 3tr2 3tr2 Có TK > Tổng TS tăng Có TK 111: 111: 3tr2 3tr2 3tr2 + Nguồn vốn: - PTCNB tăng 3tr2 → Phải trả người bán ngắn hạn tăng 3tr2 >>Tổng NV tăng 3tr2 8

Nợ TK 111: Nợ TK 111: Không ảnh hưởng Tài sản: Nợ TK 111: 100.000 180.000 80.000 - Tiền mặt giảm Có TK Có TK 141: 80.000. Có TK 141: 141: 100.000 180.000 80.000 =>Tiền giảm 80.000. - Tạm ứng tăng 80.000. =>Phải thu ngắn hạn khác tăng 80.000. >>Tổng TS không đổi + Nguồn vốn: Không ảnh hưởng

Tài liệu liên quan:

-

Chương 1: Chi Phí Sản Xuất Tư Bản Chủ Nghĩa (Kinh Tế Chính Trị)

19 10 -

Bài tập cá nhân Kinh Doanh Quốc Tế | Đại học Kinh tế kỹ thuật công nghiệp

91 46 -

Câu hỏi ôn tập Kinh doanh quốc tế | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Lợi thế cạnh tranh quốc gia của TH true milk - kinh doanh quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

781 391 -

Câu hỏi chương 3 các phương thức thâm nhập thị trường quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

472 236