Bài tập Kế toán tài chính 2 | Đại học Kinh tế kỹ thuật công nghiệp

Doanh thu bán hàng và cung cấp dịch vụ. Các khoản giảm trừ doanh thu. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02). Giá vốn hàng bán. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20= 10-11). Doanh thu hoạt động tài chính. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán tài chính 2 (ACF2) 13 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45315597

DANH SÁCH VÀ ĐÁNH GIÁ THÀNH VIÊN NHÓM 5

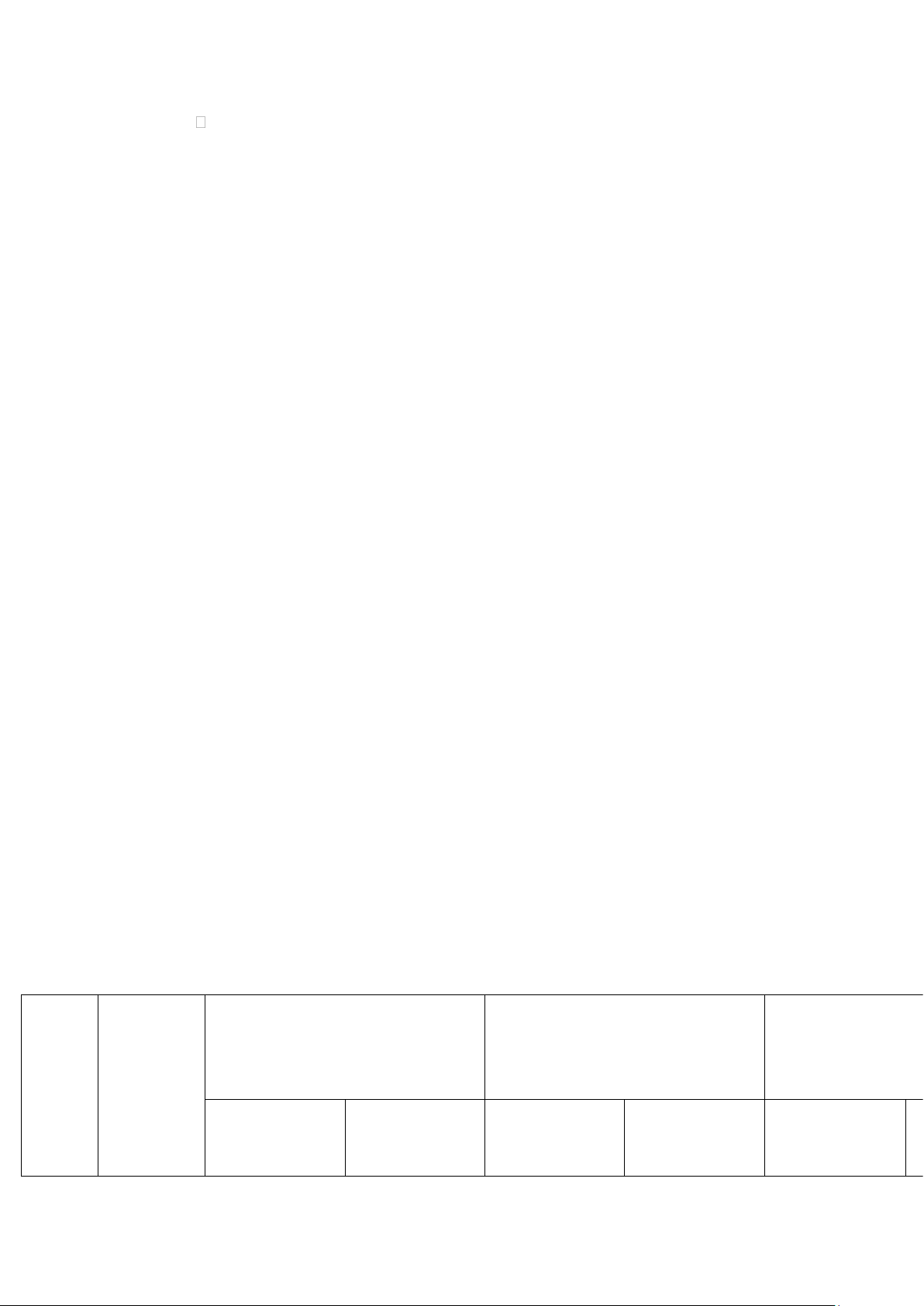

1.Danh sách thành viên 1.Nguyễn Thị Lan 2. Phan Hồng Oanh 3.Trương Thị Thu Trang 4.Lê Thị Phượng 5.Đào Thị Như Quỳnh 6.Trần Thị Thanh Hoa 7.Lê Thị Thu

2. Bảng đánh giá và phân công công việc Tên thành viên Tên bài làm Đánh giá Lê Thị Thu 5.1 90% Trương Thị Thu Trang 5.2 100% Phan Hồng Oanh 5.3 100% Dào Thị Như Quỳnh 5.4 100% Nguyễn Thị Lan 5.5 100% Lê Thị Phượng 5.6 70% Trần Thị Thanh Hoa 5.7 100% lOMoAR cPSD| 45315597 Câu 5.1 :

1.Định Khoản Các NV KTPS.

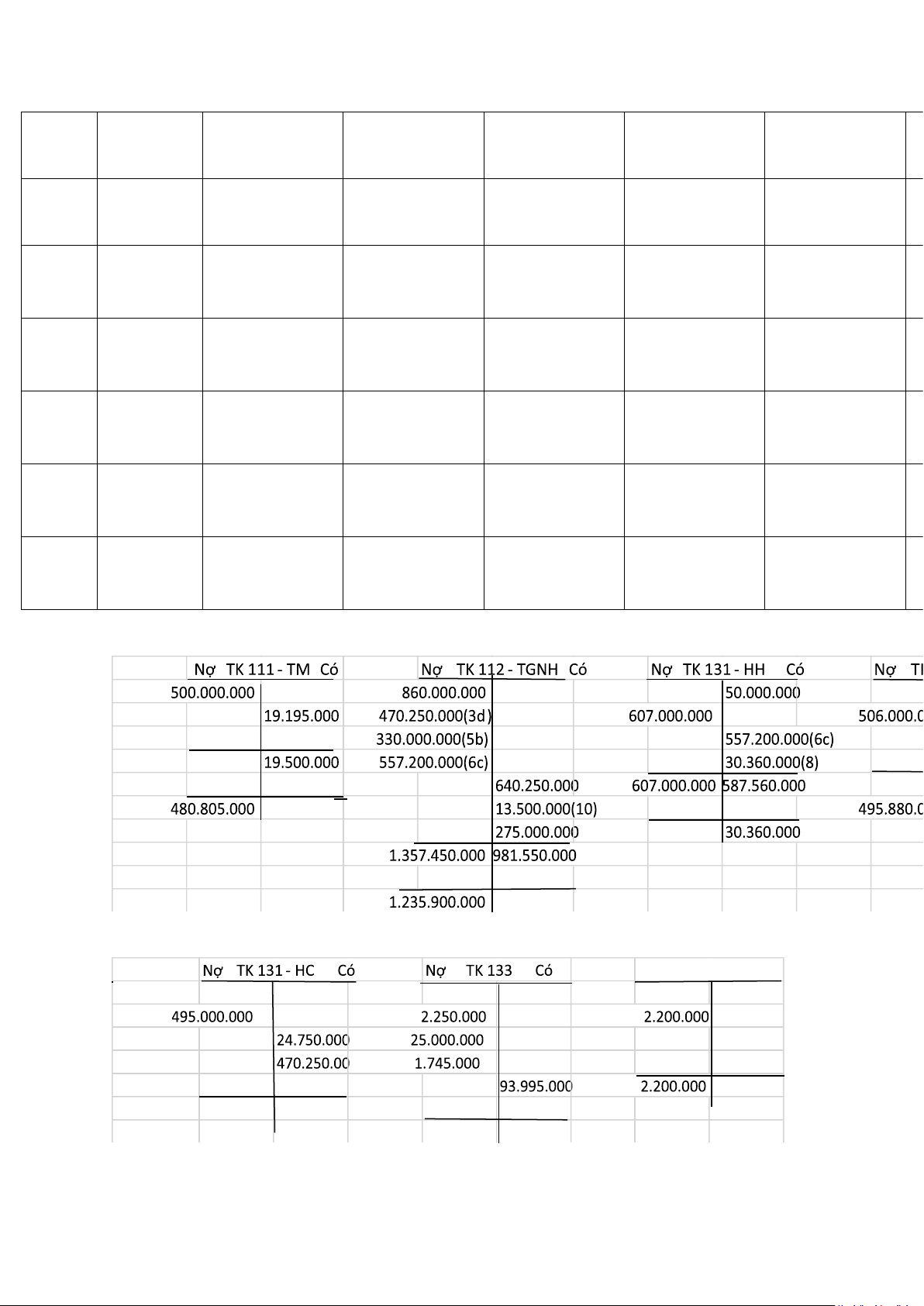

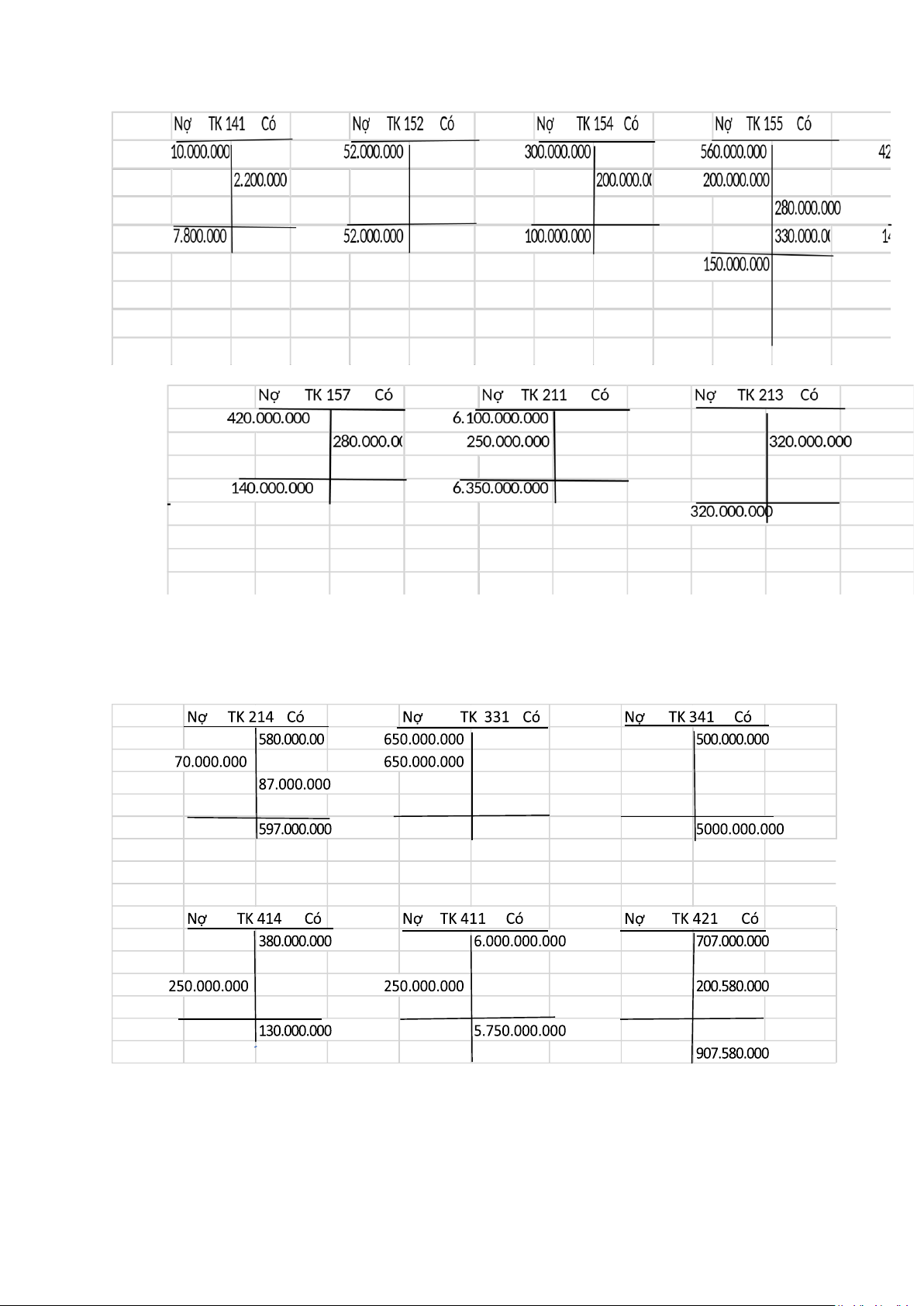

NV1. Nợ TK 155: 200.000.000 (800*250.000)

Có TK 154: 200.000.000 (800*250.000)

NV2. a, Nợ TK 632: 280.000.000 (1000*280.000)

Có TK 155: 280.000.000 (1000*280.000)

NV2. b, Nợ TK 131- QT: 506.000.000 Có TK 511:460.000.000 Có TK 333146.000.000

NV3. a, Nợ TK 632: 280.000.000 (1500*2/3*280.000)

Có TK 157:280.000.000 (1500*2/3*280.000)

b, Nợ TK 131 -HC: 495.000.000

Có TK 511: 450.000.000 (1500*2/3*450.000) Có Tk 3331:45.000.000

c, Nợ TK 641:22.500.000 (450.000.000*5%) Nợ TK 1331:2.250.000 Có Tk 131-HC: 24.750.000

d, Nợ TK 112: 470.250.000 (495.000.000 - 24.750.000)

Có TK 131-HC: 470.250.000 (495.000.000 - 24.750.000)

NV4. Nợ TK 5213: 9.200.000 (460.000.000*2%) Nợ TK 3331: 920.000 Có TK 131-QT: 10.120.000

NV5. a, Nợ TK 214: 70.000.000 Nợ TK 811: 250.000.000 Có TK 213: 320.000.000 lOMoAR cPSD| 45315597 b, Nợ TK 112: 330.000.000 Có TK 711: 300.000.000 Có TK 3331: 30.000.000

NV6. a, Nợ TK 632: 330.000.000 Có Tk 155: 330.000.000

b, Nợ TK 131- HH: 607.202.000 Có TK 511: 552.000.000 Có TK 3331: 55.200.000 c, Nợ TK 112: 557.200.000

Có TK 131 – HH: 557.200.000 NV7. Nợ TK 138: 2.200.000 Có TK 141: 2.200.000 NV8. Nợ TK 5213: 27.600.000 Nợ TK 3331: 2.760.000

Có TK 131 – HH: 30.360.000

NV9. Nợ TK 331 – MT: 650.000.000

Có TK 112: 640.250.000 (650.000.000 – 9.750.000)

Có TK 515: 9.750.000 (650.000.000*1.5%) NV10. Nợ TK 635: 13.500.000 Có TK 112: 13.500.000 lOMoAR cPSD| 45315597

NV11. a, Nợ TK 211: 250.000.000 Nợ TK 1331: 25.000.000 Có TK 112: 275.000.000 b, Nợ TK 414: 250.000.000 Có TK 411: 250.000.000

NV12. a, Nợ TK 641: 70.000.000 Nợ TK 642: 95.000.000 Có TK 334: 165.000.000

b,Nợ TK 641: 16.450.000 ( 70.000.000*23.5%)

Nợ TK 642: 22.325.000 ( 95.000.000*23.5%)

Nợ TK 334: 17.325.000 ( 165.000.000*10.5%)

Có TK 338: 56.100.000 (165.000.000*34%)

TK 3382: 3.300.000 (165.000.000*2%)

TK 3383: 42.075.000 (165.000.000*25.5%)

TK 3384: 7.425.000 (165.000.000*4.5%)

TK 3386: 3.300.000 (165.000.000*2%) c, Nợ TK 641: 55.000.000 Nợ Tk 642: 32.000.000 Có TK 214: 87.000.000

d, Nợ TK 641: 8.100.000 (8.910.000/(1+10%))

Nợ TK 642: 9.350.000 ( 10.285.000/(1+10%)) Nợ TK 1331: 1.745.000 Có Tk 111: 19.195.000 lOMoAR cPSD| 45315597

NV13. Nợ TK 3383: 42.075.000 Nợ TK 3384: 7.425.000 Nợ TK 3386: 3.300.000 Có TK 112: 52.800.000

NV14. Nợ TK 3331: 93.995.000 Có TK 1331: 93.995.000

NV15. a, Nợ TK 511:36.800.000 Có TK 521: 36.800.000

b, Nợ TK 511: 1.425.200.000 (1.462.000.000 - 36.800.000)

Có TK 911: 1.425.200.000 (1.462.000.000 - 36.800.000) c, Nợ TK 711: 300.000.000 Có Tk 911: 300.000.000 d, Nợ TK 515: 9.750.000 Có TK 911: 9.750.000

e, Nợ TK 911: 1.484.225.000 Có TK 632: 890.000.000 Có TK 635: 13.500.000 Có TK 641: 172.050.000 Có TK 642: 158.675.000 Có Tk 811: 250.000.000

Tổng LNKTTT = 1.734.950.000 - 1.484.225.000 = 250.725.000 lOMoAR cPSD| 45315597

Thuế TNDN Phải Nộp = 250.725.000*20% = 50.145.000 SHTK Số Dư ĐK Số PS TK Số Dư CK Tên Tài Khoản Nợ Có Nợ Có Nợ lOMoAR cPSD| 45315597 111 Tiền Mặt 500.000.000 19.195.000 480.805.000

f, Nợ TK 8211: 50.145.000 Có TK 3334:

50.145.000 g, Nợ TK 911: 50.145.000 Có TK

8211: 50.145.000 h, Nợ TK 911: 200.580.000 (250.725.000 - 50.145.000)

Có TK 4212 : 200.580.000 (250.725.000 - 50.145.000)

2. Xác Định KQKD – Thuế Suất Thuế TNDN 20% - Tổng LNKTTT: 250.725.000

- Thuế TNDN Phải Nộp: 50.145.000

- Lợi Nhuận Sau Thuế Chưa Phân Phối: 200.580.000

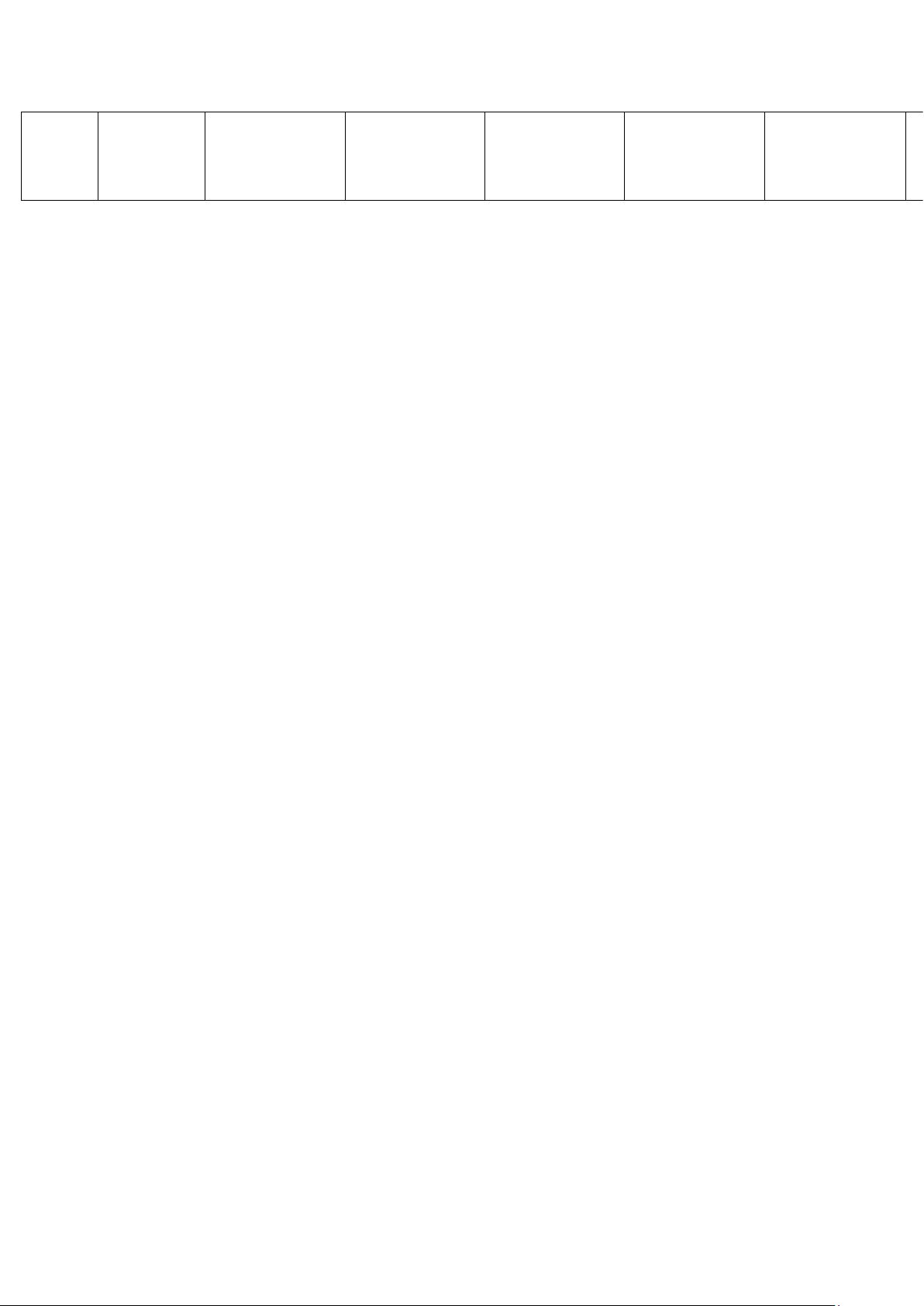

3. Bảng Cân Đối TK Cuối Quý IV/N, lOMoAR cPSD| 45315597 112 Tiền Gửi 860.000.000 1.357.450.000 981.550.000 1.235.900.000 NH 131- 50.000.000 607.200.000 587.560.000 HH Phải Thu Của KH Hoàng Hải 131 - 506.000.000 10.120.000 495.880.000 QT Phải Thu Của KH Quỳnh Trang 495.000.000 495.000.000 131 - Phải Thu HC Của KH Cường Hoa 133 65.000.000 28.995.000 93.995.000 Thuế GTGT Được Khấu Trừ 138 Phải Thu 2.200.000 2.200.000 Khác 141 Tạm Ứng 10.000.000 2.200.000 7.800.000 152 Nguyên Vật 52.000.000 52.000.000 Liệu 154 300.000.000 200.000.000 100.000.000 Chí Phí SXKDDD 155 Thành Phẩm 560.000.000 200.000.000 610.000.000 150.000.000 157 420.000.000 280.000.000 140.000.000 Hàng Hóa Gửi Bán 211 6.100.000.000 250.000.000 6.350.000.000 TSCĐ Hữu Hình 213 320.000.000 (320.000.0000) TSCĐ Vô Hình lOMoAR cPSD| 45315597 214 Hao Mòn 580.000.000 70.000.000 87.000.000 TSCĐ 3 5 lOMoAR cPSD| 45315597 331 Phải Trả 650.000.000 650.000.000 NCC 341 500.000.000 Vay Và Nợ Thuê Tài Chính 333 Thuế Và 97.675.000 226.345.000 Các Khoản Nộp Cho NN 334 Phải Trả 17.325.000 165.000.000 NLĐ 338 52.800.000 56.100.000 Phải Trả, Phải Nộp Khác 414 380.000.000 250.000.000 Quỹ Đầu Tư Phát Triển 411 6.000.000.000 250.000.000 Vốn Đầu Tư Của CSH 421 LNST Chưa 707.000.000 200.580.000 Phân Phối Doanh Thu 511 Bán Hàng 1.462.000.000 1.462.000.000 Và CCDV 515 9.750.000 9.750.000 Doanh Thu HĐTC 521 36.800.000 36.800.000 Các Khoản Giảm Trừ DT 632 Giá Vốn 890.000.000 890.000.000 Hàng Bán lOMoAR cPSD| 45315597 635 Chi Phí TC 13.500.000 13.500.000 5 1 1 3 1 6 9 lOMoAR cPSD| 45315597 641 Chi Phí BH 172.050.000 172.050.000 642 Chi Phí 158.675.000 158.675.000 QLDN 711 300.000.000 300.000.000 Doanh Thu Khác 811 250.000.000 250.000.000 Chi Phí Khác 821 50.145.000 50.145.000 Chi Phí Thuế TNDN 911 Xác Định 1.734.950.000 1.734.950.000 KQKD 8 8.867.000.000 8.867.000.000 9.662.515.000 9.662.515.000 8.694.585.000 Tổng Cộng

4.Phản Ánh Vào Sơ Đồ TK Chữ T Nợ TK 138 Có lOMoAR cPSD| 45315597 9 5 lOMoAR cPSD| 45315597 0 Nợ TK 641 Có Nợ TK 711 Có Bài 5.2 *PP NTXT 1.Định khoản

NV1. Nợ TK 155 : 40.000.000 (2.000 x 20.000 ) Có TK 154 : 40.000.000

NV2. a) Nợ TK 632 :20.000.000 (1.000 x20.000)

Có TK 155 : 20.000.000 b) Nợ TK 131 : 55.000.000 lOMoAR cPSD| 45315597

Có TK 511: 50.000.000 ( 1.000 x 50.000) Có TK 3331 : 5.000.000 NV3. Nợ TK 331 : 5.000.000 Có TK 112 : 5.000.000

NV4. Nợ TK 635 : 550.000 ( 55.000.000* 1%)

Nợ TK 112 : 54.450.000 (55.000.000-550.000) Có TK 131 : 55.000.000

NV5. a). Nợ TK 632 : 20.000.000 (1.000 x20.000)

Có TK 155 : 20.000.000 b) Nợ TK 112 : 10.000.000

Nợ TK 131: 55.000.000 (65.000.000 – 10.000.000 ) Có TK 511: 50.000.000

Có TK 3331 : 5.000.000 ( 50.000.000* 10%) Có TK 3387 : 10.000.000

NV6: a) Nợ TK 632 : 20.000.000 ( 1.000* 20.000 )

Có TK 157 : 20.000.000 b) Nợ TK 131 : 27.500.000

Có TK 511 : 25.000.000 ( 500* 50.000.000 ) Có TK 3331 : 2.500.000 NV7. Nợ TK 811 : 1.000.000 Có TK 112 : 1.000.000

NV8. Nợ TK 157 : 10.000.000 ( 500*20.000) Có TK 632 :10.000.000

NV9 : a) Nợ TK 632 : 40.000.000 (2.000 x20.000)

Có TK 155 : 40.000.000 b) Nợ TK 112 : 110.000.000

Có TK 511: 100.000.000 ( 2.000 x 50.000) Có TK 3331 : 10.000.000

NV10. . Nợ TK 155 : 300.000 ( 15*20.000) Có TK 632 : 300.000

b) Nợ TK 521: 750.000 ( 15*50.000) Nợ TK 3331: 75.000 lOMoAR cPSD| 45315597 Có TK 338 :825.000 NV11. Nợ TK 635 : 2.000.000 Có TK 112 : 2.000.000

NV12. a) Nợ TK 641 : 20.000.000 Nợ TK 642 : 25.000.000 Có TK 334 : 45.000.000

b) Nợ TK 641 : 4.700.000 ( 20.000.000*23.5%)

Nợ TK 642 : 5.875.000 ( 25.000.000*23.5%)

Nợ TK 334 : 4.725.000 ( 45.000.000*10.5%)

Có TK 338 : 15.300.000 ( 45.000.000*34%)

TK 3382 : 900.000 (45.000.000*2%)

TK 3383 : 11.475.000 (45.000.000*25.5%)

TK 3384: 2.025.000 (45.000.000*4.5%)

TK 3386 : 900.000 (45.000.000*2%) c) Nợ TK 641 : 3.000.000 Nợ TK 642 :2.000.000

Nợ TK 133 : 500.000 ( 5.000.000*10%) Có TK 111 : 5.500.000

NV13: Nợ TK 338 : 15.300.000 Có TK 112 : 15.300.000 NV14. Nợ TK 333: 2.500.000

Có TK 133: 2.500.000 ( 2.000.000 + 500.000 )

NV15: a) Nợ TK 511: 750.000 Có TK 521 : 750.000

b) Nợ TK 511: 224.250.000 ( 225.000.000 – 750.000)

Có TK 911:224.250.000 c) Nợ TK 911: 153.825.000 Có TK 632: 89.700.000 Có TK 641: 27.700.000 Có TK 642: 32.875.000 Có TK 635: 2.550.000 Có TK 811 : 1.000.000 lOMoAR cPSD| 45315597

Tổng LNKT trước thuế = 224.250.000 – 153.825.000 = 70.425.000

d) Nợ TK 8211 : 14.085.000 (70.425.000*20%) Có TK 3334 :

14.085.000 e) Nợ TK 911: 14.085.000 Có TK 8211:

14.085.000 f) Nợ TK 911: 56.340.000 Có TK 4211: 56.340.000 2.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH ĐVT:VNĐ MÃ CHỈ TIÊU SỐ THÁNG

1. Doanh thu bán hàng và cung cấp dịch vụ 01 225,000,000

2. Các khoản giảm trừ doanh thu 02 750,000

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) 10 224,250,000 4. Giá vốn hàng bán 11 89,700,000

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20= 10-11) 20 134,550,000

6. Doanh thu hoạt động tài chính 21 7. Chi phí tài chính 22 2,550,000

- Trong đó: Chi phí lãi vay 23 8. Chi phí bán hàng 25 27,700,000

9. Chi phí quản lý doanh nghiệp 26 32,875,000

10. Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 +(21-22) -(25+26)} 30 71,425,000 11. Thu nhập khác 31 12 Chi phí khác 32 1,000,000

13. Lợi nhuận khác ( 40= 31-32) 40 (1,000,000)

14. Tổng lợi nhuận kế toán trước thuế (50 = 30+40) 50 70,425,000

15. Chi phí thuế TNDN hiện hành 51 14,085,000

16. Chi phí thuế TNDN hoãn lại 52

17. Lợi nhuận sau thuế TNDN (60 = 50-51-52) 60 56,340,000

18. Lãi cơ bản trên cổ phiếu 70

19. Lãi suy giảm trên cổ phiếu 71 3.

a) Nợ TK 3387 : 2.000.000 ( 10.000.000/5) Có TK 515 : 2.000.000 lOMoAR cPSD| 45315597

b) Nợ TK 111: 11.000.000 (55.000.000/5) Có TK 131 : 11.000.000 BÀI 5.3 -Y/c1: Định khoản

-Đơn giá bình quân cả kì dữ trữ = 5000 x 30.000 + 3000 x 30.000 + 100 x 30.000 5.000 + 3.000 +100 = 30.000đ/sp NV1) Nợ TK 155: 90.000.000 Có TK 154: 90.000.000 NV2a) Nợ TK 632: 90.000.000 Có TK 155: 90.000.000

b) Nợ TK 131( Cty-Hải Nam): 231.000.000

Có TK 511: 210.000.000 (3.000 x 70.000)

Có TK 3331: 21.000.000 ( 210.000.000 x 10%) NV3a) Nợ TK 632: 60.000.000 Có TK 155: 60.000.000 b) Nợ TK 112: 154.000.000

Có TK 511: 140.000.000 (2.000 x 70.000)

Có TK 3331: 14.000.000 (140.000.000 x10%)

NV4) Nợ TK 5211: 2.800.000 (140.000.000 x 2%) Nợ TK 3331: 280.000 Có TK 111: 3.080.000

NV5) Nợ TK 635: 4.620.000 (231.000.000 x 2%)

Nợ TK 112: 226.380.000 (231.000.000 – 4.620.000)

Có TK 131( Cty-Hải Nam): 231.000.000

NV6a) Nợ TK 632: 30.000.000 (1.000 x 30.000) Có TK 157: 30.000.000

b) Nợ TK 131( ĐL-Nhật Ánh): 82.500.000 Có TK 511: 75.000.000 Có TK 3331: 7.500.000 lOMoAR cPSD| 45315597

c) Nợ TK 641: 2.250.000 (75.000.000 x 3%) Nợ TK 133: 225.000

Có TK 131(ĐL-Nhật Ánh): 2.475.000 d) Nợ TK 112: 80.025.000

Có TK 131( ĐL-Nhật Ánh): 80.025.000 NV7a) Nợ TK 632: 60.000.000 Có TK 155: 60.000.000 b) Nợ TK 112: 154.000.000

Có TK 511: 140.000.000 (2.000 x 70.000)

Có TK 3331: 14.000.000 (140.000.000 x 10%) c) Nợ TK 641: 2.000.000 Có TK 111: 2.000.000 NV8a) Nợ TK 155: 3.000.000 Có TK 632: 3.000.000

b) Nợ TK 5212: 7.000.000 (100 x 70.000) Nợ TK 3331: 700.000 Có TK 111: 7.700.000 NV9) Nợ TK 811: 1.000.000 Có TK 112: 1.000.000

NV10) Nợ TK 1388: 30.000.000 Có TK 515: 30.000.000

NV11) Nợ TK 3334: 20.000.000 Có TK 112: 20.000.000

NV12a) Nợ TK 641: 30.000.000 Nợ TK 642: 35.000.000 Có TK 334: 65.000.000 b) Nợ TK 641: 7.050.000 (

30.000.000 x 23.5%) Nợ TK 642:

8.225.000 ( 35.000.000 x 23.5%)

Nợ TK 334: 6.825.000 ( 65.000.000 x lOMoAR cPSD| 45315597 10.5%) Có TK 338: 22.100.000 c)

Nợ TK 641: 5.000.000 Nợ TK 642: 3.000.000 Nợ TK 133: 800.000 Có TK 111: 8.800.000

NV13) Nợ TK 3383: 16.575.000 ( 65.000.000 x 25.5%)

Nợ TK 3384: 2.925.000 ( 65.000.000 x 4.5%)

Nợ TK 3386: 1.300.000 ( 65.000.000 x 2%) Có TK 112: 20.800.000

NV14) Nợ TK 3331: 6.025.000 ( 5.000.000 + 800.000 + 225.000) Có TK 133: 6.025.000

NV15a. Kết chuyển giảm trừ doanh thu: Nợ TK 511: 9.800.000

Có TK 5212: 9.800.000 (2.800.000 + 7.000.000)

b. Kết chuyển DDT và CCDV:

Nợ TK 511: 555.200.000 ( 210.000.000+140.000.000+75.000.000+140.000.000) – 9.800.000 Có TK 911: 555.200.000

c. Kết chuyển doan thu tài chính: Nợ TK 515: 30.000.000 Có TK 911: 30.000.000 d. Kết chuyển chi phí: Nợ TK 911: 335.145.000

Có TK 632: 237.000.000 (90.000.000+60.000.000+30.000.000+60.000.000) – 3.000.000 Có TK 635: 4.620.000

Có TK 641: 46.300.000 (2.250.000+2.000.000+30.000.000+7.050.000+5.000.000)

Có TK 642: 46.225.000 ( 35.000.000 + 8.225.000 + 3.000.000 ) Có TK 811: 1.000.000

Tài liệu liên quan:

-

Tài liệu sưu tầm. Câu hỏi trắc nghiệm Hệ thống thông tin quản lý

22 11 -

Đề cương ôn tập Kế toán Tài chính | Đại học Kinh tế kỹ thuật công nghiệp

114 57 -

Câu hỏi và Đáp án kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

68 34 -

Đề Kiểm Tra Kế Toán Tài Chính | Đại học Kinh tế kỹ thuật công nghiệp

75 38 -

Bài Tập và Câu Hỏi Thảo Luận: Kế Toán Tài Chính 3 | Đại học Kinh tế kỹ thuật công nghiệp

80 40