Bài tập lớn: Khủng hoảng tài chính Mỹ 2008 môn Kinh tế vĩ mô | Học viện Ngân hàng

Khủng hoảng tài chính là một vấn đề lớn mà gần như tất cả mọi người đều quan tâm. Nó ảnh hưởng trực tiếp đến mọi hoạt động sản xuất, giá trị thị trường của mọi loại hàng hóa, từ đó ảnh hưởng trực tiếp đến đời sống xã hội. Tài liệu được sưu tầm gồm 21 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Học Viện Ngân Hàng Khoa Tài Chính BÀI TẬP LỚN MÔN KINH TẾ VĨ MÔ

ĐỀ TÀI: Khủng hoảng tài chính của Mỹ năm

2008 và những biến động của kinh tế, chính

sách tài khóa và tiền tệ của Mỹ trong một giai đoạn đó NHÓM Hà Nội -10/2023 Học Viện Ngân Hàng Khoa Tài Chính BÀI TẬP LỚN MÔN KINH TẾ VĨ MÔ

Giáo viên hướng dẫn: Đào Duy Hà Danh sách thành viên nhóm:

1. 26A4010622 Vũ Thế Cường 2. 26A4010647 Vũ Tuấn Phong

3. 26A4011083 Nguyễn Thành Toàn

4. 26A4010256 Nguyễn Quang Anh

5. 26A4010657 Vũ Cường Thịnh

6. 26A4010627 Nguyễn Viết Dương Hà Nội-10/2023 Contents

LỜI MỞ ĐẦU................................................................................................................................5

Chương I. Cơ sở lý Thuyết.............................................................................................................7

1,Khủng hoảng tài chính (Financial crisis)....................................................................................7

2,Nguyên nhân khủng hoảng tài chính..........................................................................................7

2.1,Lãi suất tăng cao................................................................................................................7

2.2,Gia tăng sự bất ổn..............................................................................................................8

2.3,Ảnh hưởng của thị trường cổ phiếu lên bảng cân đối kế toán..........................................8

2.4,Các vấn đề trong lĩnh vực ngân hàng................................................................................8

2.5,Thâm hụt ngân sách chính phủ.........................................................................................8

3.Chính sách vĩ mô........................................................................................................................9

3.1. Chính sách tài khóa : Mục tiêu chính của chính sách tài khóa là điều chỉnh nguồn thu và

chi của chính phủ để đạt được các mục tiêu kinh tế và xã hội của quốc gia:.............................9

3.2. Chính sách tiền tệ: điều chỉnh nguồn cung tiền tệ và lãi suất để ảnh hưởng đến hoạt

động kinh tế và đạt được các mục tiêu kinh tế của quốc gia. Được thực hiện bởi ngân hàng

trung ương hoặc các cơ quan quản lí tiền tệ của nhà nước:.......................................................9

CHƯƠNG II .Thực trạng vấn đề nghiên cứu...................................................................................10

1, Tình hình.................................................................................................................................10

2. Nguyên nhân............................................................................................................................13

Sự phát triển và vỡ của bong bóng nhà ở........................................................................15

3,Tác động...................................................................................................................................16

3.1,Đối với Hoa Kỳ..................................................................................................................16

3.2,Đối với thế giới..................................................................................................................17

CHƯƠNG III.Khuyến Nghị............................................................................................................18

CHƯƠNG IV.Tổng kết...................................................................................................................21 LỜI CẢM ƠN

Lời đầu tiên, nhóm em xin gửi lời cảm ơn chân thành

nhất tới Học viện Ngân hàng đã đưa môn học Kinh tế vĩ mô

vào trong chương trình giảng dạy để sinh viên chúng em có

thể được tiếp cận gần hơn tới các kiến thức kinh tế nói chung

và kinh tế vĩ mô nói riêng. Đặc biệt, chúng em xin gửi lời cảm

ơn sâu sắc đến giảng viên bộ môn – Thầy Đào Duy Hà đã

truyền thụ, dạy bảo rất nhiều kiến thức quý báu cho chúng

em trong suốt thời gian học tập vừa qua. Dẫu biết rằng đây là

một môn học không dễ tiếp thu, thế nhưng trong những tiết

học của thầy, chúng em lại cảm thấy được năng lượng tích

cực và nhiệt huyết của thầy đối với nghề, với môn học. Chính

vì vậy, tinh thần đó đã giúp chúng em thu nạp thêm được

nhiều kiến thức bổ ích, hăng hái tranh luận và nghiêm túc

hoàn thành các đề tài, bài tập của thầy. Đây chắc chắn sẽ là

những kiến thức quý báu, là hành trang để chúng em có thể

vững bước sau này. Sau một khoảng thời gian học tập, chúng

em nhận thấy rằng Kinh tế vĩ mô là một môn học rất thú vị và

thiết thực, đảm bảo cung cấp đủ kiến thức, lý thuyết cho sinh

viên với những sự liên hệ vô cùng thực tế, tính ứng dụng cao.

Mặc dù do trình độ kiến thức cũng như kinh nghiệm thực tiễn

của chúng em còn hạn chế nên bài tập lớn này không tránh

khỏi những thiếu sót, nhưng chúng em đã cố gắng hết sức để

có được một bài nghiên cứu chất lượng nhất. Kính mong nhà

trường, các giảng viên của Khoa, giảng viên bộ môn và thầy

Đào Duy Hà xem xét, góp ý để bài tập lớn này cũng như đề tài

nghiên cứu của chúng em được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! LỜI MỞ ĐẦU

Khủng hoảng tài chính là một vấn đề lớn mà gần như tất cả mọi người đều

quan tâm.Nó ảnh hưởng trực tiếp đến mọi hoạt động sản xuất, giá trị thị trường của

mọi loại hàng hóa, từ đó ảnh hưởng trực tiếp đến đời sống xã hội.Đây là một vấn đề

khó tránh khỏi dù cho nền kinh tế có phát triển đến đâu. Với thời gian không cho

phép, chính vì thế mà bài viết này chúng ta sẽ chỉ đề cập đến một sự kiện tiêu biểu

đó chính là khủng hoảng tài chính Mỹ năm 2008 và những biến động của kinh tế và

mô tả chính sách tài khóa/ tiền tệ của Mỹ trong một giai đoạn đó.

Cuộc khủng hoảng tài chính toàn cầu năm 2007-2008 là một cuộc khủng

hoảng kinh tế lớn xảy ra trong khoảng thời gian từ năm 2007 đến 2008. Nó bắt

nguồn từ Mỹ và sau đó lan ra nhiều quốc gia châu Âu và toàn cầu. Cuộc khủng

hoảng bắt đầu từ sự đổ vỡ của thị trường bất động sản Mỹ, làm bong bóng tài sản

phá sản và gây ra tình trạng đói tín dụng. Cuối năm 2005, kinh tế Mỹ đã bắt đầu

tăng trưởng chậm, và tình trạng đói tín dụng đã trở thành mối quan tâm lớn khi

người mua nhà không thể trả nợ.

Cuộc khủng hoảng tài chính năm 2008-2009 không chỉ ảnh hưởng đến nền

kinh tế Mỹ mà còn đã tác động mạnh tới nền kinh tế những nước mới phát triển

như Việt Nam trên các kênh sau: Suy giảm đầu tư nước ngoài; Suy giảm cầu đối với

hàng xuất khẩu của Việt Nam, trong đó bao gồm cả xuất khẩu tại chỗ như khách du

lịch sang Việt Nam giảm, qua đó làm giảm tổng cầu. Đây là một bài học cảnh tỉnh cho toàn thể xã hội.

Trong bài tiểu luận này, chúng ta sẽ tiến sâu vào cuộc khủng hoảng tài chính

Mỹ năm 2008, phân tích nguyên nhân dẫn đến nó và những biến động kinh tế mà nó

đã tạo ra. Chúng ta cũng sẽ xem xét cụ thể về cách chính phủ Mỹ đã đối phó với

tình hình này thông qua việc điều hành chính sách tài khóa và tiền tệ. Chính sách tài

khóa và tiền tệ của Mỹ trong giai đoạn này đã có ảnh hưởng sâu rộng đến tình hình

tài chính toàn cầu và đã định hình lại cách mà nền kinh tế thế giới hoạt động.

Chúng ta sẽ tìm hiểu về các quyết định quan trọng mà Mỹ đã đưa ra để ứng phó với

khủng hoảng tài chính, và cách những biện pháp này đã thay đổi diễn biến của cuộc

khủng hoảng và ảnh hưởng đến tương lai của nền kinh tế toàn cầu. Bằng cách tiến

sâu vào khủng hoảng tài chính Mỹ năm 2008 và chính sách tài khóa/tiền tệ của Mỹ

trong giai đoạn đó, chúng ta sẽ có cơ hội hiểu rõ hơn về những sự kiện quan trọng

này và học hỏi từ những bài học quý báu mà chúng ta có thể áp dụng trong tương lai.

CHƯƠNG I. Cơ sở lý Thuyết

1,Khủng hoảng tài chính (Financial crisis)

Khủng hoảng tài chính - danh từ, trong tiếng Anh được dùng bởi cụm từ Financial crisis.

Khủng hoảng tài chính xuất hiện khi thị trường tài chính sụp đổ nguyên nhân

bởi sự lựa chọn đối nghịch và rủi ro đạo đức trở nên gay gắt trên các thị

trường tài chính, làm cho các thị trường này không còn khả năng luân chuyển

vốn hiệu quả từ những người tiết kiệm đến những nhà đầu tư tiềm năng. Kết

quả là nền kinh tế suy thoái. (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)

2,Nguyên nhân khủng hoảng tài chính

2.1,Lãi suất tăng cao

Các hộ gia đình và doanh nghiệp cùng những dự án mạo hiểm rủi ro cao của

họ lại luôn sẵn sàng trả mức lãi suất cao để đầu tư. Khi lãi suất thị trường

nhạy cảm tăng nhằm đáp ứng nhu cầu tín dụng tăng hoặc cung tiền giảm sẽ

khiến cho người có rủi ro tín dụng tốt không còn muốn vay vốn và ngược lại

người có rủi ro tín dụng xấu vẫn mong muốn được vay. Từ sự đối nghịch đó

khiến các ngân hàng không còn muốn cho vay. Sự giảm sút mạnh trong tín

dụng dẫn đến đầu tư và hoạt động kinh tế vĩ mô suy giảm theo.

2.2,Gia tăng sự bất ổn

Thị trường tài chính vận hành đầy bất ổn có thể bởi sự phá sản từ một tổ chức

tài chính hoặc phi tài chính, nền kinh tế trở nên suy thoái hay thị trường cổ

phiếu sụp đổ, trở thành trở ngại lớn đối các ngân hàng khi sàng lọc khách

hàng vay vốn. Chịu sự ảnh hưởng từ các yếu tố trên, các ngân hàng hạn chế

cho vay, tạo ra suy giảm tín dụng, đầu tư cùng hoạt động kinh tế vĩ mô.

2.3,Ảnh hưởng của thị trường cổ phiếu lên bảng cân đối kế toán

Trạng thái bảng cân đối kế toán sẽ phản ánh thực trạng về vấn đề thông tin

mất cân bằng trong hệ thống tài chính. Vậy nên khi thị trường cổ phiếu suy

thoái sẽ đồng nghĩa rằng bảng cân đối trở nên xấu đi.

Ngoài ra, sự xấu đi của bảng cân đối cũng đồng thời kích thích khủng hoảng

tài chính xảy ra. Vốn chủ sở hữu của các công ty giảm bởi sự giảm sút từ thị

trường cổ phiếu. Khi vốn chủ sở hữu giảm khiến cho các ngân hàng không

muốn cho vay bởi vì vốn chủ sở đóng vai trò cốt lõi để bảo đảm tiền vay. Với

việc giá trị bảo đảm giảm

khiến cho ngân hàng không còn được bảo vệ tốt, dẫn đến khả năng tổn thất tín

dụng hoàn toàn có thể xảy ra.

2.4,Các vấn đề trong lĩnh vực ngân hàng

Các ngân hàng có ảnh hưởng lớn đối với các thị trường tài chính, bởi chính sự

hoạt động hiệu quả trong sản xuất và xử lí thông tin, làm cơ sở cho việc đầu

tư gia tăng hiệu quả trong nền kinh tế.

Việc ngân hàng cho vay phụ thuộc vào trạng thái bảng cân đối tài sản của

ngân hàng. Khi bảng cân đối của ngân hàng xấu đi sẽ khiến nguồn vốn cho

vay hạn hẹp gây nên giảm sút tín dụng. Từ đó, đầu tư giảm và nền kinh tế đình trệ.

2.5,Thâm hụt ngân sách chính phủ

Ở các nước đang phát triển, khi ngân sách chính phủ thâm hụt sẽ tạo tâm lí lo

sợ khả năng vỡ nợ của chính phủ. Kết quả là chính phủ gặp khó khăn khi phát

hành trái phiếu tới công chúng và quay sang ép các ngân hàng mua.

Khi giá trái phiếu chính phủ giảm, khiến bảng cân đối tài sản ngân hàng xấu

đi, dẫn đến giảm thiểu trong cho vay của ngân hàng. Ngoài ra, khủng hoảng

ngoại hối, giá trị đồng nội tệ giảm mạnh do các nhà đầu tư nước ngoài rút vốn

ra khỏi quốc gia cũng có thể đến từ mối lo sợ chính phủ vỡ nợ.

Giá trị nội tệ giảm khiến bảng cân đối tài sản của công ty có nợ phải trả bằng

ngoại tệ bị ảnh hưởng tiêu cưc. Từ đó mang lại hậu quả như giảm tín dụng,

giảm đầu tư và gây cho nền kinh tế đình trệ. 3.Chính sách vĩ mô

Chính sách vĩ mô (macroceconomic policy) là các biện pháp và quyết định của

chính phủ hoặc cơ quan quản lý kinh tế nhằm điều chỉnh và ổn định nền kinh tế của

một quốc gia hoặc khu vực. Chính sách kinh tế vĩ mô tác động lên toàn bộ nền kinh

tế chứ không riêng một nhóm ngành hay doanh nghiệp nào. Chính sách sẽ tạo ra

một môi trường kinh tế phát triển theo hướng bền vững lâu dài, ổn định giá cả, tạo

việc làm, kiểm soát lạm phát, cân đối thương mại và ổn định tài chính.

Các công cụ chính của chính sách kinh tế vĩ mô:

3.1. Chính sách tài khóa : Mục tiêu chính của chính sách tài khóa là điều chỉnh

nguồn thu và chi của chính phủ để đạt được các mục tiêu kinh tế và xã hội của quốc gia:

Thuế: Chính có thể điều chỉnh mức thuế để tác động đến sự đầu tư và tiêu

dùng của người dân và các doanh nghiệp. Thuế cao làm giảm hoạt động kinh

tế và thuế thấp khuyến khích hoạt động kinh tế.

Chi tiêu công: là việc chính phủ sử dụng nguồn thu để đầu tư vào các lĩnh

vực như hạ tầng đường xá, giáo dục, y tế, quốc phòng hoặc các chính sách xã

hội. Tăng chi tiêu giúp tạo việc làm và thúc đẩy tăng trưởng kinh tế trong

thời kỳ suy thoái kinh tế. Giảm chi tiêu giúp kiềm chế lạm phát

Ví dụ :Vào thời điểm sau dịch covid 19, để thúc đẩy kinh tế, nhà nước đã chi tiêu

công vào lĩnh vực xây dựng hạ tầng. 1 ví dụ cần phải kể đến là hoàn thành đường

vành đai 2 đoạn từ Ngã Tư Vọng tới cầu Vĩnh Tuy. Điều này đã tạo thêm việc làm cho người dân.

3.2. Chính sách tiền tệ: điều chỉnh nguồn cung tiền tệ và lãi suất để ảnh hưởng

đến hoạt động kinh tế và đạt được các mục tiêu kinh tế của quốc gia. Được thực

hiện bởi ngân hàng trung ương hoặc các cơ quan quản lí tiền tệ của nhà nước:

Chính sách lãi suất: Sự điều chỉnh lãi suất của ngân hàng trung ương ảnh

hưởng đến chi tiêu và đầu tư của doanh nghiệp. Tăng lãi suất người dân và

doanh nghiệp có xu hướng hạn chế vay tiền, và thường có quyết định để tiền

ở ngân hàng nhiều hơn là tiêu dùng và đầu tư và qua đó sẽ kiềm chế được

lạm phát. Giảm lãi suất sẽ kích thích hoạt động kinh tế bằng cách tăng tiêu dùng và đầu tư.

Chính sách nguồn cung tiền tệ: Dựa vào mua bán cổ phiếu và trái phiếu,

ngân hàng trung ương có mở rộng hoặc thu hẹp nguồn cung tiền tệ. Qua đó

có thể kiểm soát lượng tiền lưu thông trong cả nền kinh tế, từ đó kiểm soát

lạm phát và ổn định giá cả.

Chính sách tỷ giá: Ngân hàng trung ương có thể can thiệp vào tỷ giá ngoại

hối, duy trì sự ổn định của tỷ giá hoặc kiểm soát việc xuất nhập khẩu. Khi tỷ

giá ngoại tệ và nội tệ cao thì dễ dàng cạnh tranh xuất khẩu hoặc khi tỷ giá

thấp thì kiềm chế nhập khẩu.

CHƯƠNG II .Thực trạng vấn đề nghiên cứu 1, Tình hình

Tình hình phá sản 2007-2008

Tháng 6 năm 2007, hai quỹ phòng hộ của Bear Sterns (ngân hàng đầu tư lớn

thứ 5 nước Mỹ lúc bấy giờ) đã phá sản sau khi đầu tư vào các khoản chứng khoán

được đảm bảo bằng các khoản cho vay bất động sản dưới dạng chuẩn ở Mỹ.

Tháng 7 đến tháng 9 năm 2007, ngân hàng IKB của Đức là ngân hàng đầu

tiên ở châu Âu bị ảnh hưởng từ những khoản đầu tư xấu trên thị trường cho vay dưới chuẩn ở Mỹ.

Tháng 8 năm 2007, một số tổ chức tín dụng của Mỹ như New Century

Financial Corporation phải làm thủ tục xin phá sản. Một số khác như Countrywide

Financial Corporation thì đối mặt việc cổ phiếu của mình mất giá mạnh. Do vậy,

những người gửi tiền ở các tổ chức tín dụng này đã lo sợ và đến rút tiền dẫn đến

hiện tượng đột biến rút tiền gửi và làm cho các tổ chức tín dụng càng thêm khó

khăn. Nguy cơ khan hiếm tín dụng hình thành. Cuộc khủng hoảng tài chính thực thụ

chính thức nổ ra. Trước tình hình đó, các biện pháp nhằm tăng mức độ thanh khoản

của thị trường tín dụng chẳng hạn như thực hiện nghiệp vụ thị trường mở mua vào

các loại công trái Mỹ, trái phiếu cơ quan chính phủ Mỹ đảm bảo theo tín dụng nhà ở

đã được Cục Dự trữ Liên bang Mỹ tiến hành.

Tháng 9 năm 2007, Cục Dự trữ Liên bang còn tiến hành giảm lãi suất cho

vay qua đêm liên ngân hàng (Fed fund )

rates từ 5,25% xuống 4,75%. Trong khi đó,

Ngân hàng Trung ương châu Âu đã bơm 205 tỷ Dollar Mỹ vào thị trường tín dụng

để nâng cao mức thanh khoản.

Từ Mỹ, rối loạn này lan sang các nước khác. Ngân hàng Northern Rock của

Anh quốc bị chao đảo vì người gửi tiền xếp hàng đòi rút tiền gửi của mình ra.

Tháng 12 năm 2007, cuộc khủng hoảng tiến sang nấc trầm trọng hơn sự điều

chỉnh của thị trường bất động sản diễn ra lâu hơn dự tính và quy mô của khủng

hoảng cũng rộng hơn dự tính. Tình trạng đói tín dụng trở nên vô cùng rõ ràng. Hệ

thống dự trữ liên bang cố gắng giảm mạnh lãi suất liên ngân hàng vào tháng 12 năm

2007 và tháng 2 năm 2008 nhưng không đạt hiệu quả như mong đợi.

Tháng 1 năm 2008, Countrywide Financial ( ngân hàng cho vay thuế chấp

địa ốc) thông báo phá sản do các khoản cho vay khó đòi quá lớn nên Bank of

America ( ngân hàng lớn nhất nước Mỹ về tiền gửi và vốn hoá thị trường ) đã chi 4 tỷ mua lại

Tháng 2 năm 2008, Anh quốc hữu hoá ngân hàng Northen Rock. Ngân hàng

DZ Bank của Đức được đưa vào danh sách các nạn nhân của cuộc khủng hoảng cho

vay dưới dạng chuẩn với tổng giá trị tài sản mất giá là 1,36 tỷ euro.

Tháng 3 năm 2008, Ngân hàng dự trữ liên bang New York cố cứu Bear

Sterns , nhưng không nổi. Công ty này chấp nhận để JP Morgan Chase mua lại với

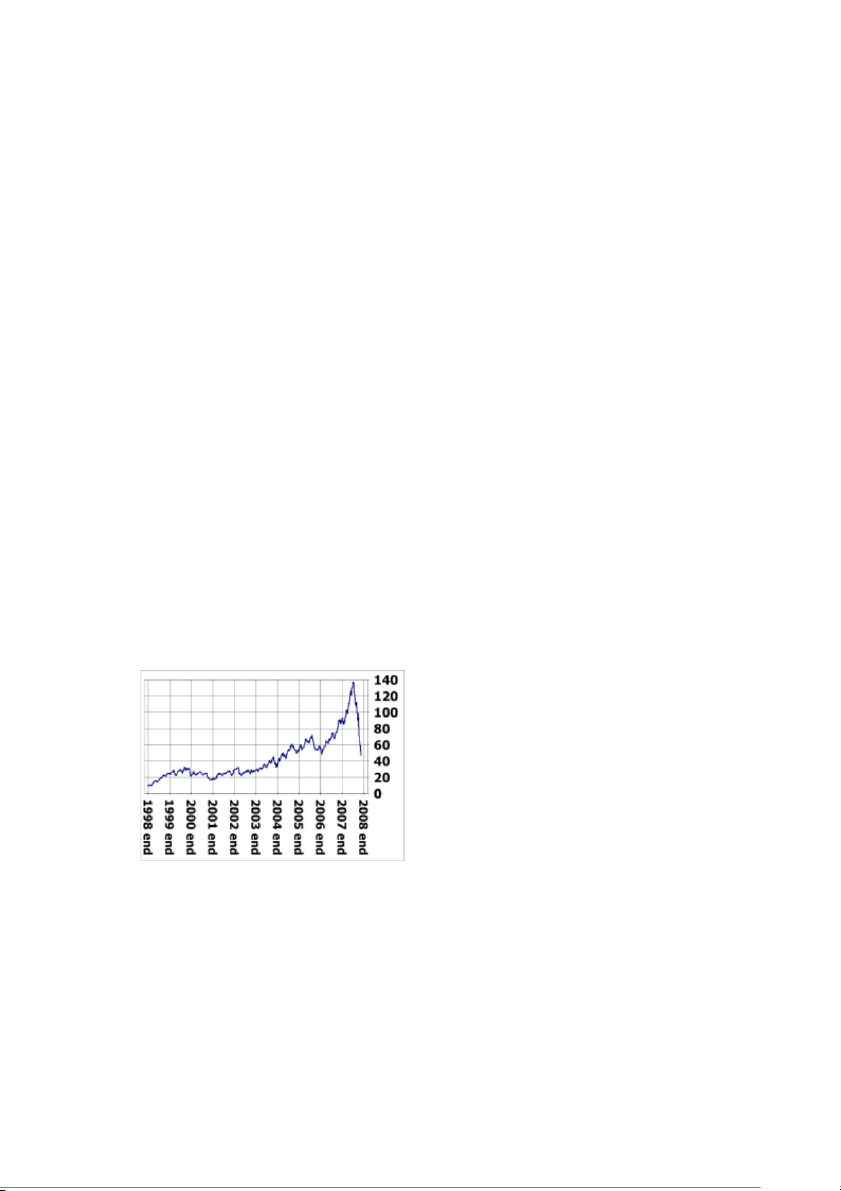

giá 2 dollar một cổ phiếu, nghĩa là thấp hơn rất nhiều với giá 130,2 dollar một cổ

phiếu lúc đắt giá nhất trước khi khủng hoảng nổ ra tạo sự lo ngại về năng lực can

thiệp của chính phủ cứu viện các tổ chức tài chính. Cuộc khủng hoảng càng trở nên

trầm trọng hơn từ sự sụp đổ của Bear Stern.

Tháng 4 năm 2008, Deutsche Bank buộc phải trích lập dự phòng 4,2 tỷ USD

cho các khoản nợ xấu và các chứng khoán được đảm bảo bằng các khoản thế chấp

bất động sản. Chính vì thế lần đầu tiên sau 5 năm, Deutsche Bank công bố một

khoản thua lỗ trước thuế.

Tháng 7 năm 2008, ngân hàng IndyMac Bancorp bị kiểm soát bởi chính

quyền liên bang Mỹ sau khi những khoản tiền được gửi vào ngân hàng này đã bị rút

ra hơn 1,3 tỷ USD trong vòng 11 ngày. Bên cạnh đó, Deutsche Bank lại tiếp tục

trích lập dự phòng 3,6 tỷ USD khiến ngân hàng này trở thành một trong mười nạn

nhân chịu ảnh hưởng lớn nhất bởi cuộc khủng hoảng tín dụng toàn cầu.

Tháng 8 năm 2008, Lehman Brothers, một tổ chức tài chính lớn nhất và lâu

đời nhất tại Mỹ tuyên bố phá sản.

Tháng 9 năm 2008, Cục Dự trữ Liên bang Hoa Kỳ cùng với Bộ Tài chính

Mỹ đoạt kiểm soát hai tập đoàn chuyên cho vay thế chấp Fannie và Freddie Mac với

mục địch hỗ trợ thị trường nhà đất Mỹ. Washington Mutual Inc. (WaMu), một trong

những ngân hàng lớn nhất Mỹ đã sụp đổ cũng do đã đánh cược rất lớn vào thị

trường cho vay thế chấp. Sau đó, WaMu đã bị kiểm soát bởi cơ quan bảo hiểm tiền

gửi liên bang Mỹ (FDIC) và bị bán các tài sản cho JPMorgan Chase & Co với giá

1,9 tỷ USD. Với 307 tỷ USD tổng tài sản, WaMu trở thành ngân hàng bị phá sản

lớn nhất trong lịch sử nước Mỹ.

Tháng 10 năm 2008, Thượng nghị viện Mỹ thông qua bản kế hoạch giải cứu

700 tỷ USD với một số điểm đã được thay đổi, bao gồm: gia hạn đạo luật cắt giảm

thuế thu nhập cho doanh nghiệp và các nhân; tăng gia hạn mức bảo hiểm tiền gửi tại

Cơ quan Bảo hiểm tiền gửi Liên bang từ 100.000 USD lên 250.000 USD. 2. Nguyên nhân

Vay vốn mua nhà tràn lan & sử dụng đòn bẩy cao

Bắt nguồn từ việc các ngân hàng được phép đầu tư vào các sản phẩm phái sinh liên

quan đến nhà ở. Lợi nhuận thu được ở lĩnh vực này khá cao, vì vậy họ thường

xuyên mời gọi khách hàng bằng những khoản vay ưu đãi (tức là đòn bẩy rất cao, tài

sản thế chấp thấp hơn mức chuẩn). Các ngân hang không quan tâm tới khả năng chi trả của người vay.

Những người vay tiền với đòn bẩy cao này bắt đầu vỡ nợ khi bong bóng bất động

sản vỡ, cùng với đó Fed tăng lãi suất trong năm 2006. Nhiều ngân hàng đã dần cảm

nhận được các khoản cho vay và đầu tư của họ nắm giữ đang dần trở nên vô giá trị.

Các ngân hàng thiếu nguồn vốn dự phòng rủi ro

Cho vay nhiều mà thế chấp ít, các ngân hàng bị rơi vào khủng hoảng khi cạn kiệt

nguồn vốn và không đủ vốn dự phòng rủi ro.

Năm 2007, các ngân hàng bắt đầu hoảng loạn, và đã ngừng cho vay lẫn nhau. Chi

phí vay liên ngân hàng tăng mạnh. FED bắt đầu bơm thanh khoản vào hệ thống

ngân hàng, nhưng điều đó lại không đủ.

Sử dụng những tài sản phức tạp làm thế chấp

Một số tài sản được chấp nhận để làm tài sản thể chấp cho các khoản vay lại bao

gồm gồm chứng khoán cầm cố và những tài sản phức tạp khác.

Khi mà giá nhà ở giảm mạnh khiến cho giá trị của các tài sản cầm cố giảm theo

cùng sự phức tạp, sự mập mờ của các loại tài sản này đã gây ra sự nhầm lẫn trong

việc định giá tài sản.

Cuối cùng là khiến cho những ngân hàng hoặc công ty tài chính trung gian lệ

thuộc vào các loại tài sản này bị gặp khó khăn về vấn đề thanh khoản.

Các công ty bảo hiểm phải bán chứng khoán của mình để không bị vỡ nợ, cùng với

đó là bị thua lỗ nặng nề. Thiệt hại tín dụng chồng chất làm ảnh hưởng tới khả năng

thanh toán của các công ty bảo hiểm và ngân hàng bị đe dọa nghiêm trọng.

Sai lệch về tỷ giá tiền tệ

Các rủi ro liên quan tới tỷ giá tiền tệ cũng đã góp phần vào cuộc khủng hoảng

tài chính toàn cầu năm 2008. Cụ thể rủi ro này chủ yếu đến từ Mỹ và các nước Châu

Âu với một vài nguyên do như:

+ Tại Trung Âu: tài sản được cầm cố để vay tiền lãi suất thấp bằng đồng

EURO và Frank Thụy Sỹ tăng nhanh bởi các ngân hàng duy trì bảng cân đối tài sản

hạn chế. Trong khi đó những nước này lại phòng ngừa rủi ro bằng đồng USD là chủ yếu.

+ Tại Pháp, Anh và Đức: các ngân hàng của những nước này chấp nhận

chứng khoán cầm cố tại Mỹ làm tài sản thế chấp để nhận nguồn vốn hỗ trợ dưới dạng USD.

+ Tại Iceland: hệ thống ngân hàng của nước này phụ thuộc quá nhiều vào

nguồn vốn bên ngoài, trở thành đất nước khủng hoảng nghiêm trọng nhất trong cuộc

đại suy thoái 2008 và khiến cho cả 3 ngân hàng lớn của Iceland đều bị phá sản.

=> Khủng hoảng làm cho đồng USD của Mỹ bị suy yếu khiến rủi ro tiền tệ

tăng cao khi tỷ giá thay đổi. Những sai lệch về tỷ giá tiền tệ từ những người đi vay

cuối cùng đã gây tổn thương đến danh mục cho vay của nhiều ngân hàng lớn của

các nước trên thế giới chứ không chỉ Mỹ.

Sự liên kết chồng chéo giữa các ngân hàng và tổ chức tài chính toàn cầu

Sự liên kết của các ngân hàng và các định chế lớn được cho là dễ gây tổn

thương chủ yếu cho nền kinh tế thế giới vào năm 2008. Các ngân hàng mở rộng quy

mô ra khắp nơi trên thế giới một các nhanh chóng với các loại hình kinh doanh

phức tạp, các mối liên kết chồng chéo lẫn nhau đã khiến rắc rối tại một ngân hàng

của nước này lan rộng sang nước khác và làm hệ thống tài chính thế giới bị lung lay.

Các ngân hang cho rằng được cho rằng các định chế tài chính lớn và phức tạp

“quá lớn không thể đổ vỡ” nên đã quá liều lĩnh đầu tư mạo hiểm.

Bên cạnh đó thì các định chế tài chính lớn như công ty bảo hiểm AIG (Tập

đoàn Quốc tế Mỹ) và những công ty bảo hiểm lớn khác đang đóng vai trò chủ chốt

trên thị trường chứng khoán có bảo đảm bằng tài sản bằng cách bán bảo hiểm vỡ nợ

với kỳ vọng lạc quan thái quá. Khi mà thị trường vốn ngắn hạn không thể hoạt động

trơn tru thì những thành viên trung tâm sẽ cạn kiệt thanh khoản, một số tập đoàn đã

phải đối diện với nguy cơ vỡ nợ.

Việc các định chế tài chính cùng các ngân hàng lớn cho nhau vay qua lại để đáp ứng

nhu cầu thanh khoản ngắn hạn về thanh khoản dựa trên nợ có thế chấp và nợ không

có bảo đảm đã tạo ra những mạng lưới rộng lớn và vượt quá phạm vi điều chỉnh, giám sát.

Sự phát triển và vỡ của bong bóng nhà ở

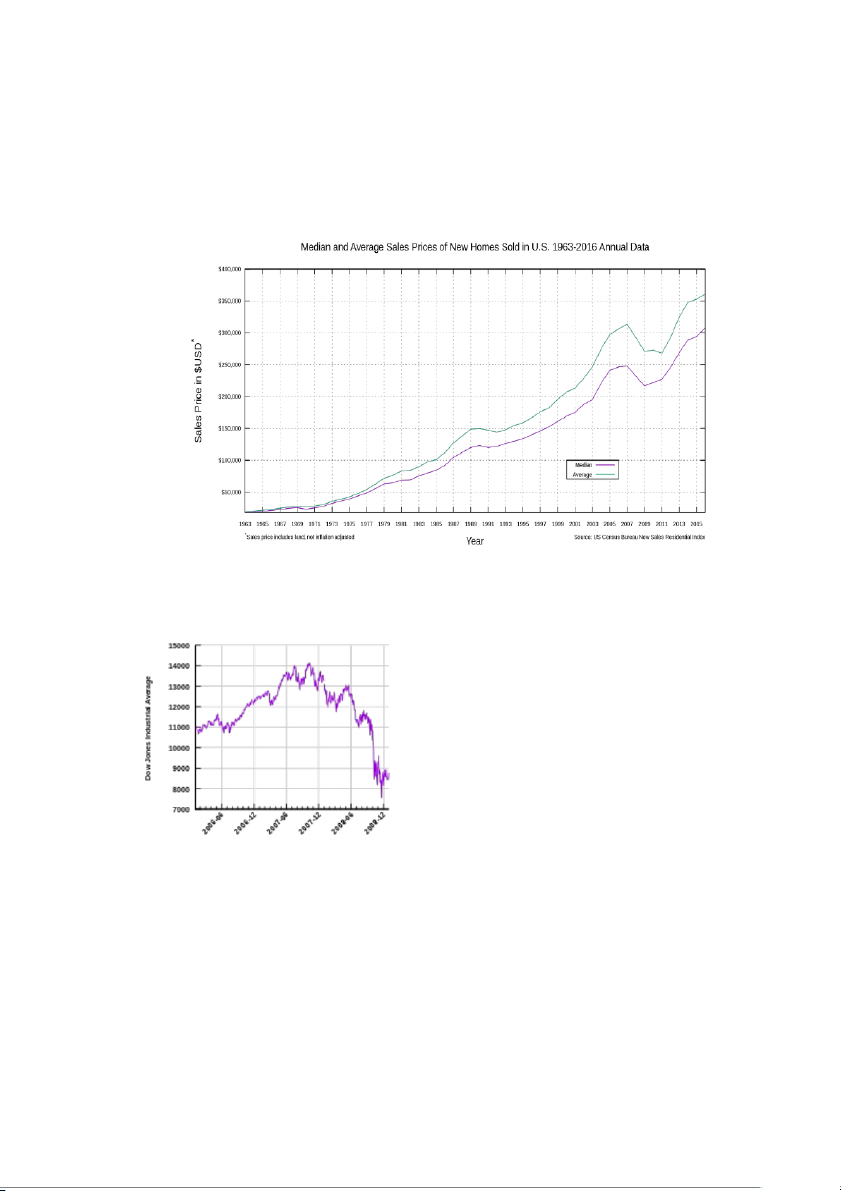

Từ năm 1998 đến năm 2006, giá một ngôi nhà điển hình ở Mỹ đã tăng

124%.Trong những năm 1980 và 1990, giá nhà trung bình trên toàn quốc dao động

từ 2,9 đến 3,1 lần thu nhập hộ gia đình trung bình. Ngược lại, tỷ lệ này tăng lên 4,0

vào năm 2004 và 4,6 vào năm 2006. Dẫn đến việc nhiều ngân hang cho vay với lãi

suất thấp hơn hoặc tài trợ cho người vay bằng cách ưu đãi cho vay với ngôi nhà thứ

2. Đến tháng 9 năm 2008, giá nhà ở trung bình ở Mỹ đã giảm hơn 20% so với mức

đỉnh điểm giữa năm 2006. Khi giá giảm, những người đi vay với khoản thế chấp có

lãi suất điều chỉnh không thể tái cấp vốn để tránh các khoản thanh toán cao hơn liên

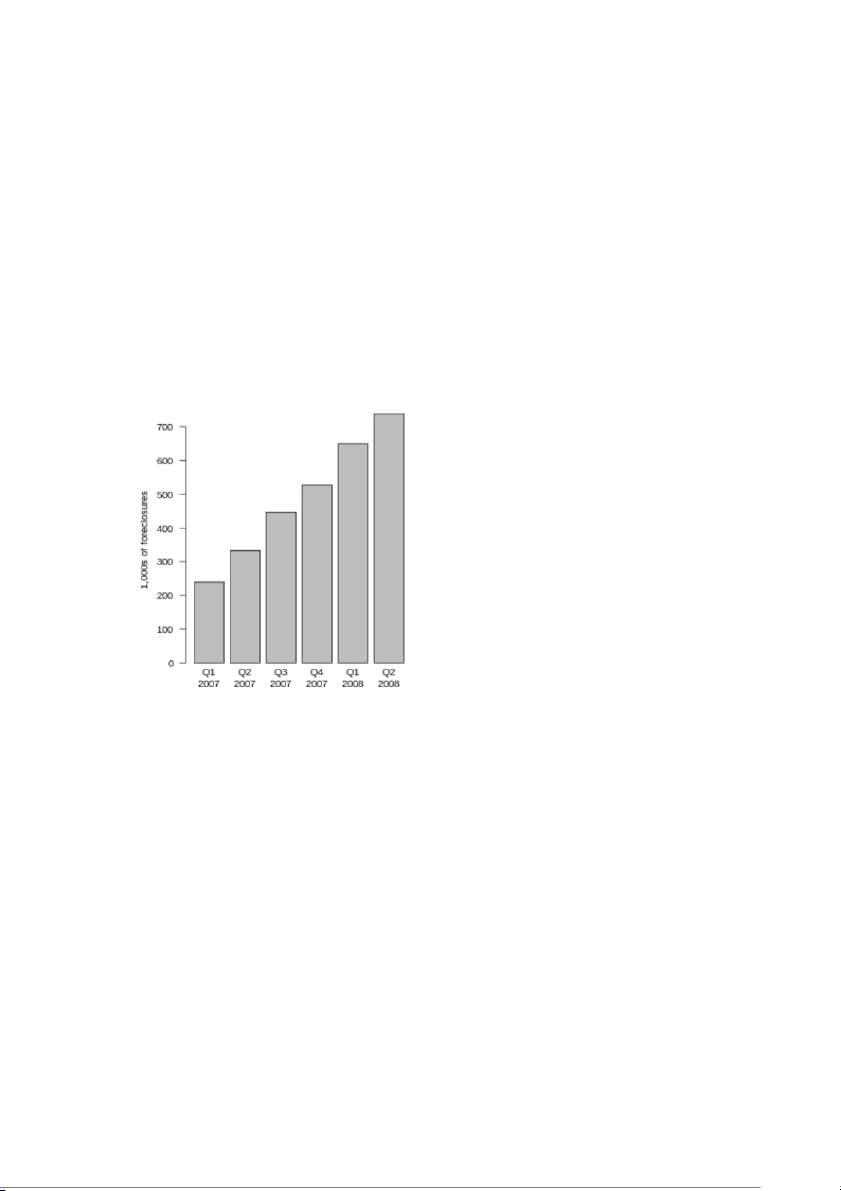

quan đến lãi suất tăng và bắt đầu vỡ nợ. Trong năm 2007, những người cho vay bắt

đầu thủ tục tịch thu tài sản thế chấp đối với gần 1,3 triệu tài sản, tăng 79% so với

năm 2006. Con số này tăng lên 2,3 triệu vào năm 2008, tăng 81% so với năm

2007. Đến tháng 8 năm 2008, khoảng 9% trong số tất cả các khoản thế chấp chưa

thanh toán của Hoa Kỳ đều quá hạn hoặc bị tịch thu. Đến tháng 9 năm 2009, tỷ lệ

này đã tăng lên 14,4%. Điều này dẫn đến khủng hoảng diện rộng.

Nguồn : US CENSUS BUREAU NEW SALES RESIDENTIAL INDEX 3,Tác động

3.1,Đối với Hoa Kỳ

Chỉ số bình quân công nghiệp Dow-Jones giảm liên tục từ cuối quý III năm 2007.

Trong quý 4 năm 2008 GDP của Mỹ giảm 3.8% theo báo cáo đầu tiên ngày

30 tháng giêng năm 2009 rồi điều chỉnh lại là 5,4% đồng nghĩa rằng suy thoái ngày

càng trầm trọng hơn. NBER dự đoán đây sẽ là đợt suy thoái nghiêm trọng nhất ở

Hoa Kỳ kể từ sau Chiến tranh thế giới thứ hai. Bình quân mỗi tháng từ tháng 1 tới

tháng 9 năm 2008, có 84 nghìn lượt người lao động Hoa Kỳ bị mất việc làm. Chỉ số

kỹ nghệ trung bình của Mỹ khoảng 14164 vào ngày 9 tháng 10 năm 2007 cho đến

ngày 27 tháng 2 năm 2009 chỉ còn 7067, tức mất gần 50%.

Hàng loạt tổ chức tài chính trong đó có những tổ chức tài chính khổng lồ và

lâu đời bị phá sản đã đẩy kinh tế Hoa Kỳ vào tình trạng đói tín dụng. Đến lượt nó,

tình trạng đói tín dụng lại ảnh hưởng đến khu vực sản xuất khiến doanh nghiệp phải

thu hẹp sản xuất, sa thải lao động cắt giảm các hợp đồng nhập đầu vào. Thất nghiệp

gia tăng ảnh hưởng tiêu cực đến thu nhập và qua đó tới tiêu dùng của các hộ gia

đình lại làm cho các doanh nghiệp khó bán được hàng hoá Nhiều doanh nghiệp bị

phá sản hoặc có nguy cơ bị phá sản, trong đó có cả ba nhà sản xuất ô tô hàng đầu

của Hoa Kỳ là General Motors, Ford Motors và Chrysler LLC đều đã nỗ lực vận

động Quốc hội Hoa Kỳ cứu trợ, nhưng không thành công.

Cuộc khủng hoảng còn làm cho dollar Mỹ lên giá. Do dollar Mỹ là phương

tiện thanh toán phổ biến nhất thế giới hiện nay, nên các nhà đầu tư toàn cầu đã mua

dollar để nâng cao khả năng thanh khoản của mình, đẩy dollar Mỹ lên giá. Điều này

làm cho xuất khẩu của Hoa Kỳ bị thiệt hại. Nhập siêu trong năm 2008 là hơn 813 tỷ

USD nghĩa là xuất cảng được 1377 tỷ USD nhưng nhập cảng 2190 tỷ USD.

Tính cả năm 2009, kinh tế Mỹ tăng trưởng âm 2,4% , mức tăng trưởng tính

theo thấp nhất từ năm 1946.

3.2,Đối với thế giới

Giá dầu (USD/thùng) giảm mạnh từ giữa năm 2008 do lượng cầu giảm khi

kinh tế thế giới xấu đi.

Hoa Kỳ là thị trường nhập khẩu quan trọng của nhiều nước, do đó khi kinh tế

suy thoái, xuất khẩu của nhiều nước bị thiệt hại, nhất là những nước theo hướng

xuất khẩu ở Đông Á. Một số nền kinh tế ở đây như Nhật Bản, Đài Loan, Singapore

và Hong Kong bị chịu ảnh hưởng theo và rơi vào suy thoái.

Châu Âu vốn có quan hệ kinh tế mật thiết với Hoa Kỳ chịu tác động nghiêm

trọng cả về tài chính lẫn kinh tế. Nhiều tổ chức tài chính ởđây bị phá sản đến mức

trở thành khủng hoảng tài chính ở một số nước như Iceland, Nga. Các nền kinh tế

lớn nhất khu vực là như Đức, Ý, Anh, Pháp, Tây Ban Nha cùng đều giảm tăng

trưởng, rơi vào tình trạng suy thoái trầm trọng. Khuh vực đồng Euro chính thức rơi

vào cuộc suy thoái kinh tế đầu tiên kể từ ngày thành lập.

Các nền kinh tế Mỹ Latinh cũng có quan hệ mật thiết với kinh tế Hoa Kỳ,

nên cũng bị ảnh hưởng tiêu cực khi các dòng vốn ngắn hạn rút khỏi khu vực và khi

giá dầu giảm mạnh. Ecuador tiến đến bờ vực của một cuộc khủng hoảng sợ.

Kinh tế các khu vực trên thế giới tăng chậm lại khiến lượng cầu về dầu mỏ

cho sản xuất và tiêu dùng giảm cũng như giá dầu mỏ giảm. Điều này lại làm cho các

nước xuất khẩu dầu mỏ bị thiệt hại. Đồng thời, do lo ngại về bất ổn định xảy ra đã

làm cho nạn đầu cơ lương thực nổ ra, góp phần dẫn tới giá lương thực tăng cao

trong thời gian cuối năm 2007 đầu năm 2008, tạo thành một cuộc khủng hoảng giá

lương thực toàn cầu. Nhiều thị trường chứng khoán trên thế giới gặp phải đợt mất

giá chứng khoán nghiêm trọng. Các nhà đầu tư chuyển danh mục đầu tư của mình

sang các đơn vị tiền tệ mạnh như dollar Mỹ, yên Nhật, franc Thụy Sĩ đã khiến cho

các đồng tiền này lên giá so với nhiều đơn vị tiền tệ khác, gây khó khăn cho xuất

khẩu của Mỹ, Nhật Bản, Thụy Sĩ và gây rối loạn tiền tệ ở một số nước buộc họ phải

xin trợ giúp của Quỹ Tiền tệ Quốc tế. Hàn Quốc rơi vào khủng hoảng tiền tệ khi

won liên tục mất giá từ đầu năm 2008.

Tóm lại: Có thể nói, giai đoạn khủng hoảng đánh dấu thời kỳ hỗn loạn , suy

thoái tồi tệ nhất trong lịch sử yếu tố chủ chốt gây ra cuộc khủng hoảng kinh tế

2008 chính là do sự phát triển nhanh chóng của các sản phẩm tài chính kiểu săn

mồi, nhằm vào những đối tượng người mua nhà có thu nhập thấp, kém hiểu biết, ít

thông tin.Sau khi cuộc khủng hoảng tài chính nổ ra, chính phủ Hoa Kỳ đã triển khai

các khoản cứu trợ đối với các tổ chức tài chính cũng như áp dụng chính sách tài

khóa và chính sách tiền tệ để ngăn chặn sự sụp đổ của hệ thống tài chính toàn cầu

nhưng thất bại với nhiều chính sách sai lầm này của chính phủ Mỹ.

CHƯƠNG III: Khuyến nghị

Trước khủng hoảng tài chính, tín dụng thế giới và kinh tế nước ta đều có những

chuyển biến tích cực, lạm phát tháng 10 là -0,19%, tháng 11 là -0,76% so với tháng

trước. Trong tháng 10, lạm phát vẫn ở mức cao. Vì vậy, mục tiêu tổng quát của Kế

hoạch phát triển kinh tế - xã hội năm 2009 được Đại hội XII thông qua ngày

6/11/2008 là: “Tiếp tục kiềm chế lạm phát, ổn định kinh tế vĩ mô, duy trì tốc độ

tăng trưởng hợp lý, bền vững, tích cực ngăn chặn suy thoái, thúc đẩy tích cực, hiệu

quả hợp tác và hội nhập kinh tế quốc tế, giữ vững ổn định chính trị, bảo đảm an

ninh quốc phòng và an ninh trật tự xã hội, tạo điều kiện thực hiện thắng lợi kế hoạch

5 năm phát triển kinh tế - xã hội từ năm 2006 đến năm 2010". Ngoài cuộc khủng

hoảng kinh tế ở Mỹ và thế giới Bên cạnh những khó khăn mà tác động đã mang lại

cho nước ta, chúng ta cũng phải kể đến những khó khăn bên trong nền kinh tế như:

do thủ tục rườm rà, những vấn đề chưa được giải quyết và quá nhiều dự án, doanh nghiệp gặp khó khăn.

Chúng ta cần xây dựng các biện pháp toàn diện:

Đầu tiên, tiếp tục triển khai nhiều nhóm giải pháp chống lạm phát, đặc biệt là

tiếp tục thực hiện chính sách tiền tệ chặt chẽ nhưng linh hoạt, thận trọng theo cơ chế

thị trường (không đưa ra các chương trình sốc). Sử dụng hiệu quả các công cụ tiền

tệ như tỷ giá, lãi suất, hạn mức tín dụng, linh hoạt điều chỉnh theo diễn biến thị

trường... Thời gian gần đây, lãi suất đã được điều chỉnh giảm phù hợp dựa trên tín

hiệu thị trường. Xử lý nợ xấu của các ngân hàng thương mại và đảm bảo nợ xấu ở

mức an toàn. Rà soát, kiểm soát chặt chẽ các khoản vay kinh doanh bất động sản,

chứng khoán. Bên cạnh việc đổi mới, tái cơ cấu hệ thống ngân hàng, cũng cần đổi

mới công tác quản trị nội bộ của các ngân hàng để hệ thống lành mạnh, tránh bị ảnh

hưởng bởi khủng hoảng kinh tế thế giới.

Thứ hai, tăng cường sự giám sát của chính phủ đối với hệ thống tài chính,

ngân hàng và thị trường chứng khoán. Rà soát và hoàn thiện hệ thống tài chính,

ngân hàng. Rà soát các ngân hàng cung cấp các khoản vay lớn cho ngành bất động

sản và các dự án có rủi ro cao. Kiểm tra chất lượng tín dụng của các ngân hàng

thương mại, đặc biệt trong các lĩnh vực rủi ro như bất động sản, chứng khoán. Thiết

lập hệ thống cảnh báo sớm với tiêu chuẩn rõ ràng và xây dựng phương án, giải pháp

dự phòng trước những biến động bất lợi của hệ thống tài chính ngân hàng.

Thứ ba là đẩy mạnh sản xuất, vận hành, xây dựng chính sách hỗ trợ nông

nghiệp khắc phục thiên tai gió bão, lũ lụt, hỗ trợ người dân sản xuất lương thực,

người nghèo vùng sâu vùng xa, tạo điều kiện thuận lợi cho hoạt động sản xuất kinh

doanh tốt. Có chính sách miễn, giảm thuế thu nhập doanh nghiệp, đặc biệt đối với

doanh nghiệp vừa và nhỏ, nhằm giảm tiến độ thu thuế nhập khẩu, thuế tiêu thụ đặc

biệt và thuế giá trị gia tăng đối với hàng hóa nhập khẩu trong bối cảnh lạm phát cao

và suy thoái kinh tế. Sẽ nỗ lực tháo gỡ khó khăn, tạo điều kiện thúc đẩy hoạt động

sản xuất, kinh doanh trong những tháng cuối năm.

Thứ tư, tiếp tục thực thi nghiêm túc các chính sách chi tiêu chính phủ và đầu

tư khu vực công để tránh rủi ro thâm hụt ngân sách. Thắt chặt chi tiêu chính phủ và

chuyển đầu tư công sang khu vực tư nhân sẽ giúp giảm thuế khu vực doanh nghiệp

và thuế thu nhập cá nhân. Doanh nghiệp sẽ có thêm vốn để mở rộng sản xuất, hoạt

động và thị trường. Đẩy mạnh đầu tư các dự án hạ tầng, hạ tầng công nghệ quan

trọng có quy mô lớn mà trước đây chưa đáp ứng đủ điều kiện đầu tư, hiện nay đầu

tư để thúc đẩy phát triển kinh tế.

Thứ năm, đa dạng hóa thị trường xuất khẩu, tránh bị ảnh hưởng bởi khủng

hoảng tài chính, tín dụng thế giới, giảm nhập khẩu từ Hoa Kỳ và một số nước, tăng

cường xây dựng thị trường mới, nỗ lực mở rộng thị trường trong nước. Có chính

sách, biện pháp khuyến khích phát triển sản xuất xuất khẩu, tăng nhanh lượng xuất

khẩu, giảm nhập siêu. Thực hiện cơ chế tỷ giá hối đoái linh hoạt để hỗ trợ xuất khẩu

và tăng mức tín dụng ưu đãi cho sản xuất xuất khẩu. Tăng cường và thúc đẩy phát

triển thị trường trong nước, nhất là trong khâu thu mua nguyên liệu nông nghiệp,

đảm bảo sự kết nối, xây dựng hệ thống chặt chẽ giữa phát triển vùng sản xuất

nguyên liệu với ngành chế biến, xuất khẩu, hoàn thiện hệ thống lưu thông, bán lẻ

các mặt hàng quan trọng. nguyên liệu, cải thiện hệ thống lưu thông nông sản. Chất

lượng dịch vụ và đảm bảo vệ sinh an toàn thực phẩm.

CHƯƠNG IV: tổng kết

Khủng hoảng tài chính năm 2008 là một trong những sự kiện quan trọng

trong lịch sử kinh tế thế giới, và nó đã để lại những dấu ấn sâu sắc trong tâm hồn và

tri thức của nhiều người. Tổng kết cuộc khủng hoảng này không chỉ giúp chúng ta

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

61 31 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

80 40 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

69 35 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

52 26 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24