Bài tập lớn: Phân tích lạm phát & chính sách tài khoá Việt Nam giai đoạn 2019-2023 môn Kinh tế vĩ mô | Học viện Ngân hàng

Trong giai đoạn 2019 - 2023, nền kinh tế toàn cầu đã chứng kiến nhiều biến động lớn, trong đó, lạm phát nổi lên như một trong những vấn đề cấp bách nhất. Việt Nam, với tư cách là một nền kinh tế đang phát triển, cũng không nằm ngoài xu hướng này. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG ~~~~~~*~~~~~~ ----- -----

HỌC PHẦN: KINH TẾ VĨ MÔ

MÃ HỌC PHẦN: 233ECO02A01 ----- -----

ĐỀ TÀI: PHÂN TÍCH THỰC TRẠNG LẠM PHÁT

VÀ CHÍNH SÁCH TÀI KHÓA CỦA VIỆT NAM

GIAI ĐOẠN 2019 - 2023

Giảng viên hướng dẫn: ThS. Trần Thị Lan

TS. Đặng Thị Thúy Duyên

Nhóm thực hiện: Nhóm 4 Thành viên Mã SV Phí Thị Việt Hà 24A4011567 Vũ Thanh Hà 22A4050463 Ngô Hải Duy 22A4020685 Bùi Thị Hoa 23A4020137 Trịnh Phương Dung 26A4012308 Nguyễn Thị Hồng Duyên 20A4010810 Hồ Ý Nhi 24A4050146 Vũ Thị Hoài Thu 23A4020371 Quách Minh Trang 21A4020760 Bùi Tuấn Thành 23A4010939 1 MỤC LỤC

DANH MỤC ẢNH................................................................................................................3

DANH MỤC TỪ VIẾT TẮT...............................................................................................4

LỜI MỞ ĐẦU.......................................................................................................................5

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT...................................................................................7

1.1. Lạm phát..................................................................................................................7

1.1.1. Khái niệm.....................................................................................................7

1.1.2. Đo lường lạm phát........................................................................................7

1.1.3. Phân loại lạm phát........................................................................................8

1.1.4. Nguyên nhân gây ra lạm phát.......................................................................9

1.1.5. Tác động của lạm phát.................................................................................9

1.2. Chính sách tài khóa...............................................................................................11

1.2.1. Khái niệm...................................................................................................11

1.2.2. Các công cụ chính sách tài khóa................................................................11

1.2.3. Các dạng chính sách tài khóa và tác động của chính sách tài khóa:..........11

CHƯƠNG II: THỰC TRẠNG LẠM PHÁT VÀ CHÍNH SÁCH TÀI KHÓA TẠI

VIỆT NAM GIAI ĐOẠN 2019 – 2023.............................................................................14

2.1. Biến động của lạm phát tại Việt Nam giai đoạn 2019 – 2023..............................14

2.1.1. Giai đoạn 2019...................................................................................................14

2.1.2 Giai đoạn 2020............................................................................................15

2.1.3. Giai đoạn 2021...........................................................................................16

2.1.4. Giai đoạn 2022...........................................................................................17

2.1.5. Giai đoạn 2023...........................................................................................19

2.1.6. Đánh giá về lạm phát tại Việt Nam giai đoạn 2019-2023..........................20

2.2. Chính sách tài khóa ở Việt Nam giai đoạn 2019 - 2023.......................................21

2.2.1. Giai đoạn 2019:..........................................................................................21

2.2.2. Giai đoạn 2020-2021:.................................................................................21

2.2.3. Giai đoạn 2022:..........................................................................................22

2.2.4. Giai đoạn 2023:..........................................................................................23

2.3. Đánh giá về chính sách tài khoá giai đoạn 2019-2023..........................................24

CHƯƠNG 3: MỘT SỐ KHUYẾN NGHỊ CƠ BẢN NHẰM KIỂM SOÁT TÌNH

HÌNH LẠM PHÁT Ở VIỆT NAM...................................................................................26

LỜI KẾT.............................................................................................................................29

TÀI LIỆU THAM KHẢO.................................................................................................30 2

DANH MỤC ẢNH, BIỂU ĐỒ

Hình 1.1 : Tỷ lệ lạm phát tại Việt Nam giai đoạn 1998-2010 theo CPI và chỉ số điều

chỉnh GDP.................................................................................................................8

Hình 1.2 : Chính sách tài khóa mở rộng và thắt chặt theo mô hình AD-AS…………….10

Hình 2.1. Chỉ số giá tiêu dùng năm 2019................................................................14

Hình 2.1.1: Giá nguyên vật liệu và giá một số nhóm hàng hóa 2017 – 2019………15

Hình 2.1.2: Tốc độ tăng CPI bình quân năm 2020 (%)……………………………15

Hình 2.1.3. Chỉ số lạm phát năm 2021…………………………………………….17

Hình 2.1.4. Tốc độ tăng CPI các tháng năm 2023 so với cùng kỳ năm trước……..19

Biểu đồ 1 : Tỉ trọng đóng góp của các nhóm hàng trong chỉ số giá tiêu dùng (CPI)

bình quân năm 2022………………………………………………………………..18

DANH MỤC TỪ VIẾT TẮT STT

Ký hiệu chữ viết tắt

Chữ viết đầy đủ 1 UBTVQH

Uỷ ban Thường vụ Quốc hội 2 BVMT Bảo vệ môi trường 3 GTGT Giá trị gia tăng 4 NHNN Ngân hàng Nhà nước 3 LỜI MỞ ĐẦU

1. Lý do lựa chọn đề tài

Trong giai đoạn 2019 - 2023, nền kinh tế toàn cầu đã chứng kiến nhiều biến

động lớn, trong đó, lạm phát nổi lên như một trong những vấn đề cấp bách nhất.

Việt Nam, với tư cách là một nền kinh tế đang phát triển, cũng không nằm ngoài xu

hướng này. Lạm phát không chỉ ảnh hưởng đến đời sống người dân mà còn tác

động mạnh mẽ đến các hoạt động kinh tế và sự ổn định của hệ thống tài chính.

Trước tình hình đó, chính sách tài khóa của Chính phủ Việt Nam đã được điều

chỉnh và triển khai nhằm kiểm soát lạm phát, ổn định kinh tế và hỗ trợ tăng trưởng

bền vững. Các biện pháp này bao gồm cả việc quản lý thu chi ngân sách, điều chỉnh

mức thuế và các chính sách hỗ trợ doanh nghiệp và người dân.

Đề tài "Lạm Phát và Chính Sách Tài Khóa của Việt Nam Giai Đoạn 2019 -

2023" sẽ tập trung nghiên cứu các khía cạnh của lạm phát tại Việt Nam trong giai

đoạn này, đồng thời phân tích hiệu quả của các chính sách tài khóa được áp dụng.

Mục tiêu của đề tài là cung cấp cái nhìn tổng quan và chi tiết về mối quan hệ giữa

lạm phát và chính sách tài khóa, từ đó đề xuất các giải pháp nhằm nâng cao hiệu

quả quản lý kinh tế trong tương lai.

2. Mục tiêu nghiên cứu

Lựa chọn đề tài này, nhóm nghiên cứu đề ra mục tiêu: trước hết, dựa vào cơ sở

lý thuyết đưa ra thực trạng lạm phát và việc thực hiện chính sách tài khóa của Việt

Nam trong giai đoạn 2019 - 2023. Từ đó, nghiên cứu làm rõ những biến động của

lạm phát và tác động của chính sách tài khóa đến nền kinh tế Việt Nam nói chung

và tác động đến lạm phát nói riêng. Đồng thời, thông qua tình hình thực tế của Việt

Nam đưa ra những khuyến nghị phù hợp nhằm kiểm soát tình hình lạm phát trong

giai đoạn hiện tại và sâu rộng hơn là đưa ra mục tiêu, định hướng đúng đắn trong những năm tới.

3. Phương pháp nghiên cứu

- Phương pháp thu thập, tổng hợp, phân tích các số liệu

- Phương pháp thống kê, so sánh, đánh giá

- Sử dụng các công cụ nghiên cứu (bảng biểu, số liệu thống kê,…) 4

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT 1.1. Lạm phát 1.1.1. Khái niệm

Lạm phát là tình trạng tăng chung và không kiểm soát được của mức giá hàng

hóa và dịch vụ trong một quốc gia trong một khoảng thời gian dài và kéo theo đó là

sự mất giá trị của tiền tệ.

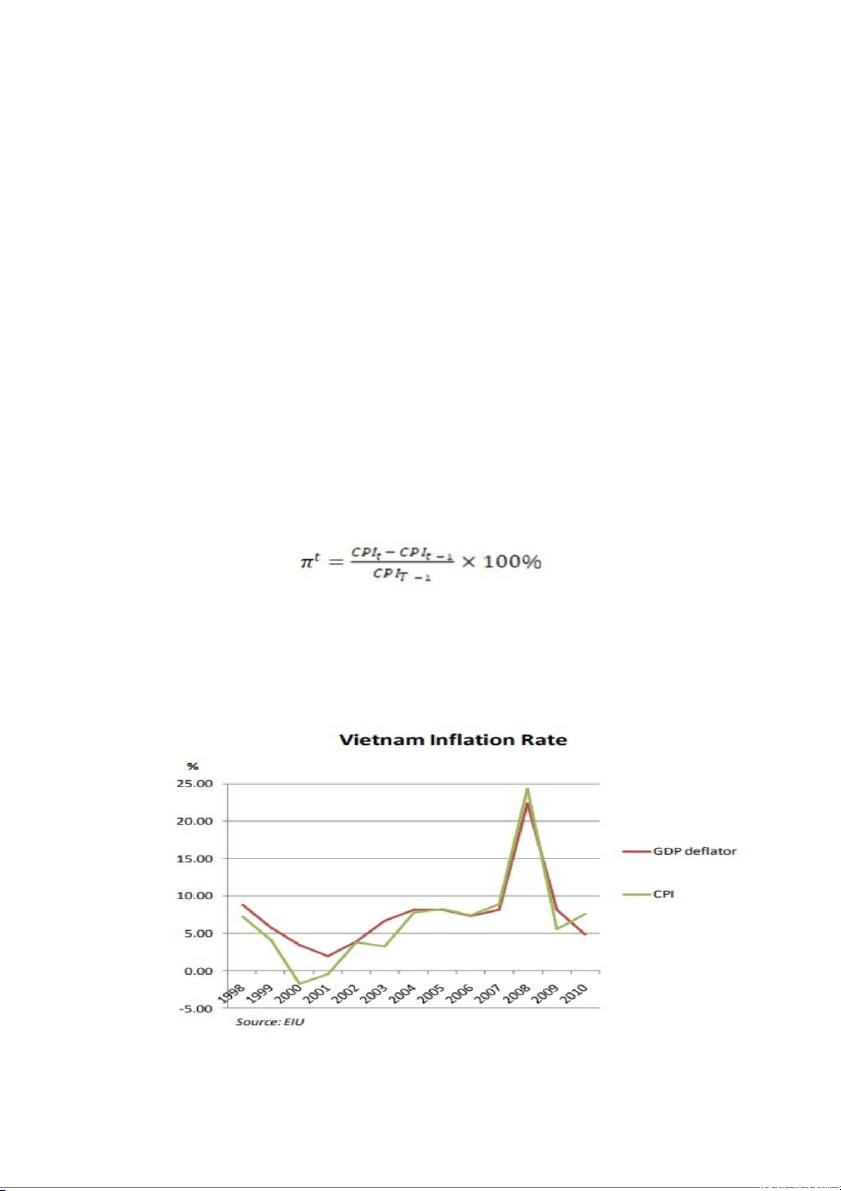

1.1.2. Đo lường lạm phát

Các phép đo tỷ lệ lạm phát bao gồm một số các chỉ số giá cả phổ biến được sử

dụng ở nhiều nước khác nhau trên thế giới:

Chỉ số giá tiêu dùng (Commodity Price Indices - CPI): đo lường tổng chi phí

chung của các loại hàng hóa và dịch vụ mà một người tiêu dùng thông thường mua.

Chỉ số CPI là chỉ số được sử dụng phổ biến nhất ở các nước trên thế giới để tính toán tỷ lệ lạm phát

Ngoài chỉ số giá tiêu dùng, tỷ lệ lạm phát còn được đo lường bằng cách sử

dụng chỉ số giảm phát GDP. Chỉ số điều chỉnh GDP phản ánh giá của mọi hàng hóa

và dịch vụ được sản xuất trong nước, khác với CPI phản ánh mọi hàng hóa và dịch

vụ được người tiêu dùng mua. 5

Hình 1.1 : Tỷ lệ lạm phát tại Việt Nam giai đoạn 1998-2010 theo CPI và chỉ

số điều chỉnh GDP

1.1.3. Phân loại lạm phát

Lạm phát được phân loại dựa trên mức độ và tính chất của nó Theo mức độ:

Lạm phát vừa phải: được đặc trưng bằng giá cả tăng chậm và có thể dự đoán

được. Tỷ lệ lạm phát vừa phải là dưới 10%. Lạm phát vừa phải không gây ra tác

động nhiều với nền kinh tế mà còn có khả năng kích thích sản xuất vì mức giá tăng

nhẹ làm lợi nhuận tăng, điều này khuyến khích các doanh nghiệp gia tăng sản xuất.

Lạm phát phi mã: tỷ lệ tăng giá trên 10% đến < 100% được gọi là lạm phát 2

hoặc 3 con số. Đồng tiền mất giá nhiều, lãi suất thực tế thường âm, không ai muốn

giữ tiền mặt mọi người chỉ giữ lượng tiền tối thiểu vừa đủ cần thiết cho việc thanh

toán hằng ngày. Mọi người thích giữ hàng hóa, vàng hay ngoại tệ. Thị trường tài

chính không ổn định ( do vốn chạy ra nước ngoài).

Siêu lạm phát : Giá cả tăng rất nhanh, mức lạm phát từ 50%/ tháng trở lên

(khoảng 13000%/ năm). Đồng tiền gần như mất giá hoàn toàn. Các giao dịch diễn ra

trên cơ sở hàng đổi hàng tiền không còn làm được chức năng trao đổi. Nền kinh tế

bị phá hủy, gây bất ổn tình hình an ninh-chính trị trong nước. (siêu lạm phát đã từng

xảy ra ở Đức 1923 với tỷ lệ 10.000.000.000% và xảy ra ở Bolivia 1985 với 50.000%/năm). Theo tính chất:

Lạm phát dự kiến: Do yếu tố tâm lý, dự đoán của các cá nhân về tốc độ tăng

giá tương lai, vào lạm phát quá khứ. Ảnh hưởng của lạm phát dự kiến không lớn và

chỉ tác động đến điều chỉnh chi phí sản xuất.

Lạm phát không dự kiến: Do các cú sốc từ bên ngoài và các tác nhân bất ngờ

và không dự báo được trong nền kinh tế

1.1.4. Nguyên nhân gây ra lạm phát

Các nguyên nhân gây ra lạm phát có thể kể đến như:

Lạm phát do cầu kéo: Khi nhu cầu của thị trường về một mặt hàng nào đó tăng

lên, sẽ kéo theo giá cả cũng tăng. Điều này đồng thời dẫn đến giá cả của hàng loạt

hàng hóa khác cũng tăng theo. 6

Lạm phát do chi phí đẩy: Chi phí đầu vào của các doanh nghiệp bao gồm tiền

lương, giá cả nguyên liệu đầu vào, máy móc, thuế… Khi giá cả của một hoặc vài

yếu tố đầu vào tăng lên, tổng chi phí sản xuất của các doanh nghiệp cũng tăng theo,

từ đó dẫn đến giá thành sản phẩm cũng tăng lên, gây ra lạm phát.

Lạm phát do xuất khẩu: Khi xuất khẩu tăng, tổng cầu tăng cao hơn tổng cung.

Sản phẩm được thu gom cho xuất khẩu khiến lượng hàng cung cho thị trường trong

nước giảm, dẫn đến tổng cung trong nước thấp hơn tổng cầu. Sự mất cân bằng giữa

tổng cung và tổng cầu này gây ra lạm phát.

Lạm phát do nhập khẩu: Khi giá hàng hóa nhập khẩu tăng (do thuế nhập khẩu

tăng hoặc do giá cả trên thế giới tăng), giá bán sản phẩm đó trong nước sẽ phải tăng

lên. Mức giá chung bị đội lên bởi giá nhập khẩu sẽ hình thành lạm phát.

Lạm phát do chính sách tiền tệ: Xảy ra khi lượng tiền lưu hành trong nền kinh

tế tăng mạnh, trong khi tổng sản phẩm sản xuất ra tăng thấp hơn nhiều, dẫn đến lạm phát tăng cao.

1.1.5. Tác động của lạm phát

Đối với lĩnh vực sản xuất

Đối với nhà sản xuất, tỷ lệ lạm phát cao làm cho giá đầu vào và đầu ra biến

động không ngừng, gây ra sự ổn định giả tạo của quá trình sản xuất. Sự mất giá của

đồng tiền làm vô hiệu hóa hoạt động hạch toán kinh doanh. Hiệu quả kinh doanh –

sản xuất ở một vài doanh nghiệp có thể thay đổi, gây ra những xáo động về kinh tế.

Đối với lĩnh vực lưu thông

Lạm phát thúc đẩy quá trình đầu cơ tích trữ dẫn đến khan hiếm hàng hóa. Các

nhà doanh nghiệp thấy rằng việc đầu tư vốn vào lĩnh vực lưu thông. Thậm chí khi

lạm phát trở nên khó phán đoán thì việc đầu tư vốn vào lĩnh vực sản xuất sẽ gặp

phải rủi ro cao.Do đó nhiều người tham gia vào lĩnh vực lưu thông nên lĩnh vực này

trở nên hỗn loạn. Tiền ở trong tay những người vừa mới bán hàng xong lại nhanh

chóng bị đẩy vào kênh lưu thông, tốc độ lưu thông tiền tệ tăng vọt và điều này làm

thúc đẩy lạm phát gia tăng.

Đối với lĩnh vực tiền tệ,tín dụng

Lạm phát làm cho quan hệ tín dụng, thương mại và ngân hàng bị thu hẹp. Số

người gửi tiền vào ngân hàng giảm đi rất nhiều. Về phía hệ thống ngân hàng, do 7

lượng tiền gửi vào giảm mạnh nên không đáp ứng được nhu cầu của người đi vay,

cộng với việc sụt giá của đồng tiền quá nhanh, sự điều chỉnh lãi suất tiền gửi không

làm an tâm những người hiện có lượng tiền mặt nhàn rỗi trong tay. Về phía người đi

vay, họ là những người có lợi lớn nhờ sự mất giá đồng tiền một cách nhanh chóng.

Do vậy, hoạt động của hệ thống ngân hàng không còn bình thường nữa. Chức năng

kinh doanh tiền tệ bị hạn chế, các chức năng của tiền tệ không còn nguyên vẹn bởi

khi có lạm phát thì chẳng có ai tích trữ của cải hình thức tiền mặt.

Đối với chính sách kinh tế, tài chính của Nhà Nước

Lạm phát làm cho nhà nước thiếu vốn, do đó nhà nước không còn đủ sức cung

cấp tiền cho các khoản dành cho phúc lợi xã hội bị cắt giảm… các ngành, các lĩnh

vực dự định được Chính phủ đầu tư và hỗ trợ vốn bị thu hẹp lại hoặc không có gì.

Một khi ngân sách nhà nước bị thâm hụt thì các mục tiêu cải thiện và nâng cao đời

sống kinh tế xã hội sẽ không có điều kiện thực hiện được.

Đối với người tiêu dùng

Làm giảm sức mua thực tế của nhân dân về hàng hoá tiêu dùng và buộc nhân

dân phải giảm khối lượng về hàng hoá tiêu dùng, đặc biệt là đời sống cán bộ công

nhân viên ngày càng khó khăn. Mặt khác lạm phát cũng làm thay đổi nhu cầu tiêu

dùng, khi lạm phát gay gắt sẽ gây nên hiện tượng mọi người tìm cách tháo chạy

khỏi đồng tiền tức là không muốn giữ và cất giữ đồng tiền mất giá bằng cách họ sẽ

tìm mua bất kỳ hàng hoá dù không có nhu cầu để cất trữ từ đó làm giàu cho những

người đầu cơ tích trữ.

1.2. Chính sách tài khóa 1.2.1. Khái niệm

Chính sách tài khóa là các biện pháp can thiệp của chính phủ đến hệ thống

thuế và chi tiêu của chính phủ nhằm đạt được các mục tiêu của nền kinh tế vĩ mô

như tăng trưởng kinh tế, tạo công ăn việc làm hoặc ổn định giá cả và kiểm soát lạm

phát. Chỉ chính phủ mới có quyền và chức năng thực thi chính sách tài khóa.

1.2.2. Các công cụ chính sách tài khóa

Trong chính sách tài khóa, hai công cụ chính được áp dụng là chi tiêu của chính phủ và thuế.

Đầu tiên là chi tiêu của chính phủ bao gồm: Chi tiêu mua sắm hàng hóa và

dịch vụ - đây là các khoản chi mà chính phủ sử dụng ngân sách để mua sắm vũ khí, 8

thiết bị quân sự, xây dựng các công trình cơ sở hạ tầng như đường xá, cầu cống, và

trả lương cho các cán bộ công chức.

Thứ hai đó là thuế. Thuế được phân thành hai loại cơ bản: Thuế trực thu là loại

thuế được đánh trực tiếp lên tài sản và thu nhập của cá nhân. Thuế gián thu là loại

thuế áp dụng trên giá trị của hàng hóa và dịch vụ thông qua các hoạt động sản xuất

và tiêu dùng trong nền kinh tế.

1.2.3. Các dạng chính sách tài khóa và tác động của chính sách tài khóa:

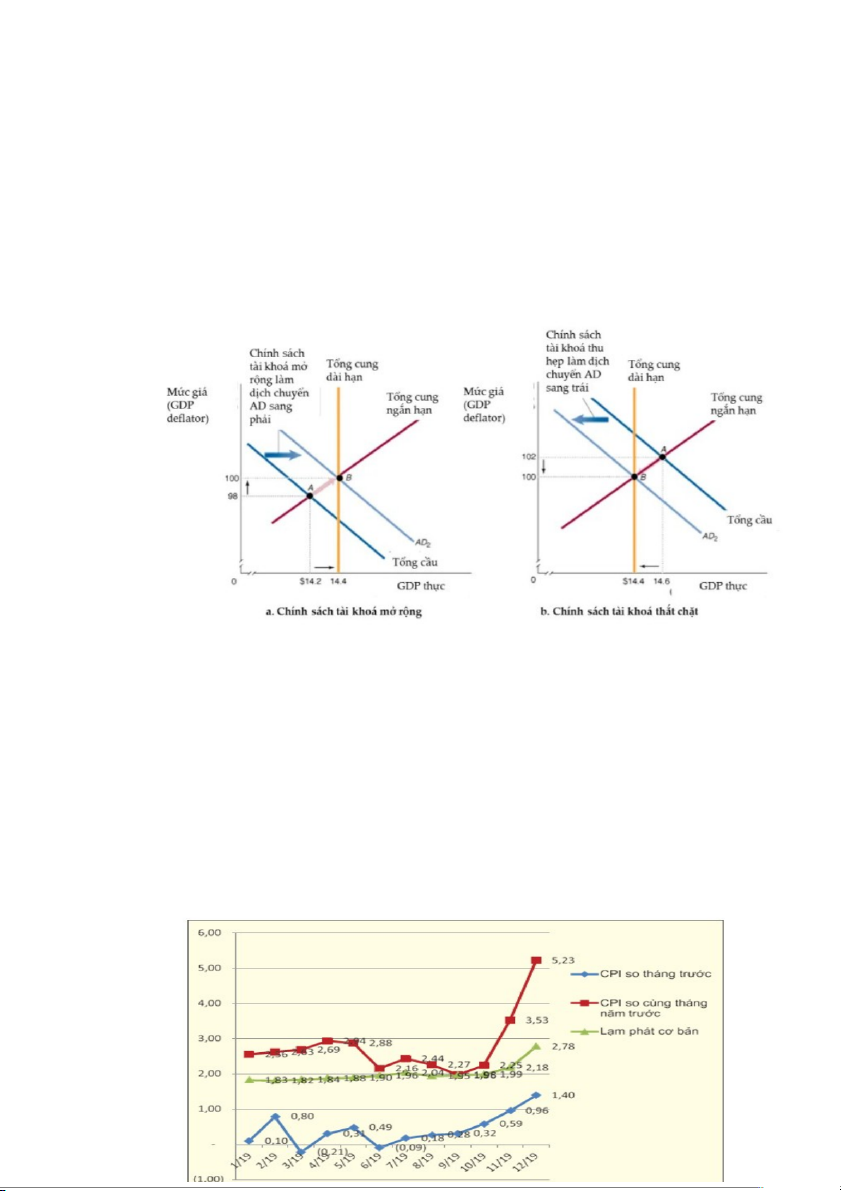

Chính sách tài khóa bao gồm hai loại: chính sách tài khóa mở rộng và chính

sách tài khóa thắt chặt

Chính sách tài khóa mở rộng, còn được biết đến như chính sách tài khóa thâm

hụt, bao gồm việc tăng chi tiêu của chính phủ, giảm nguồn thu từ thuế, hoặc áp

dụng cả hai biện pháp cùng lúc.

Chính sách tài khóa thắt chặt được thực hiện bằng cách giảm chi tiêu chính

phủ, tăng nguồn thu từ thuế, hoặc kết hợp cả hai biện pháp này cùng lúc.

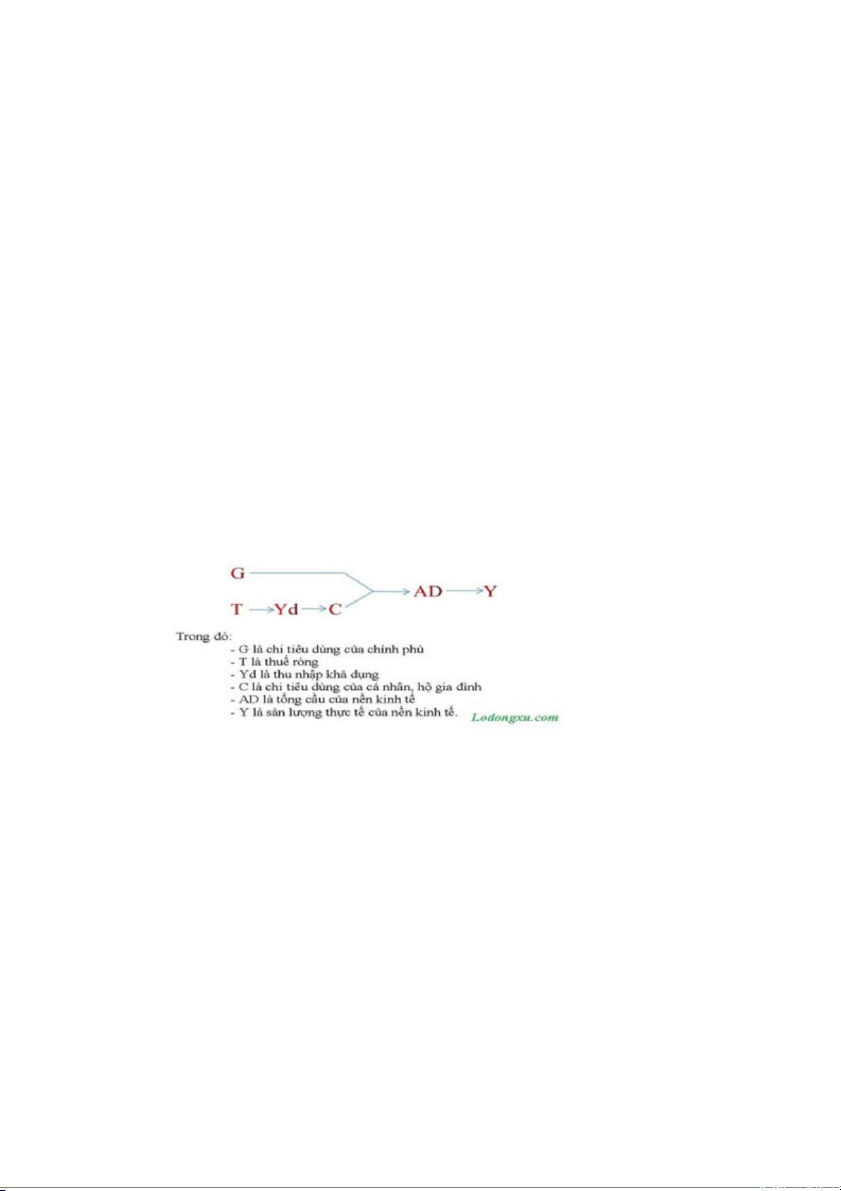

Khi nền kinh tế trải qua lạm phát cao, tổng sản lượng vượt mức sản lượng tiềm

năng, tổng cầu tăng quá mức, và mức giá chung tăng dẫn đến mất giá tiền tệ. Để

kiểm soát tình hình, chính phủ áp dụng chính sách tài khóa thắt chặt bằng cách tăng

thuế (T) và giảm chi tiêu chính phủ (G).

Tăng thuế (T): Giảm thu nhập khả dụng (Yd) của người dân, khiến họ thắt

chặt chi tiêu tiêu dùng (C).

Giảm chi tiêu chính phủ (G): Làm giảm đầu tư và chi tiêu công, dẫn đến

giảm tổng cầu (AD), sản lượng thực tế (Y) giảm, và giúp kiểm soát lạm phát.

Ngược lại, khi nền kinh tế suy thoái và rơi vào tình trạng suy thoái kéo dài thì

chính phủ sẽ sử dụng chính sách tài khóa mở rộng để kích thích tăng trưởng kinh tế. 9 Mô hình AD – AS:

Khi Chính phủ thực hiện Chính sách tài khóa mở rộng và chính sách tài khóa thắt chặt

Hình 1.2 : Chính sách tài khóa mở rộng và thắt chặt theo mô hình AD-AS

CHƯƠNG II: THỰC TRẠNG LẠM PHÁT VÀ CHÍNH SÁCH TÀI

KHÓA TẠI VIỆT NAM GIAI ĐOẠN 2019 – 2023

2.1. Biến động của lạm phát tại Việt Nam giai đoạn 2019 – 2023

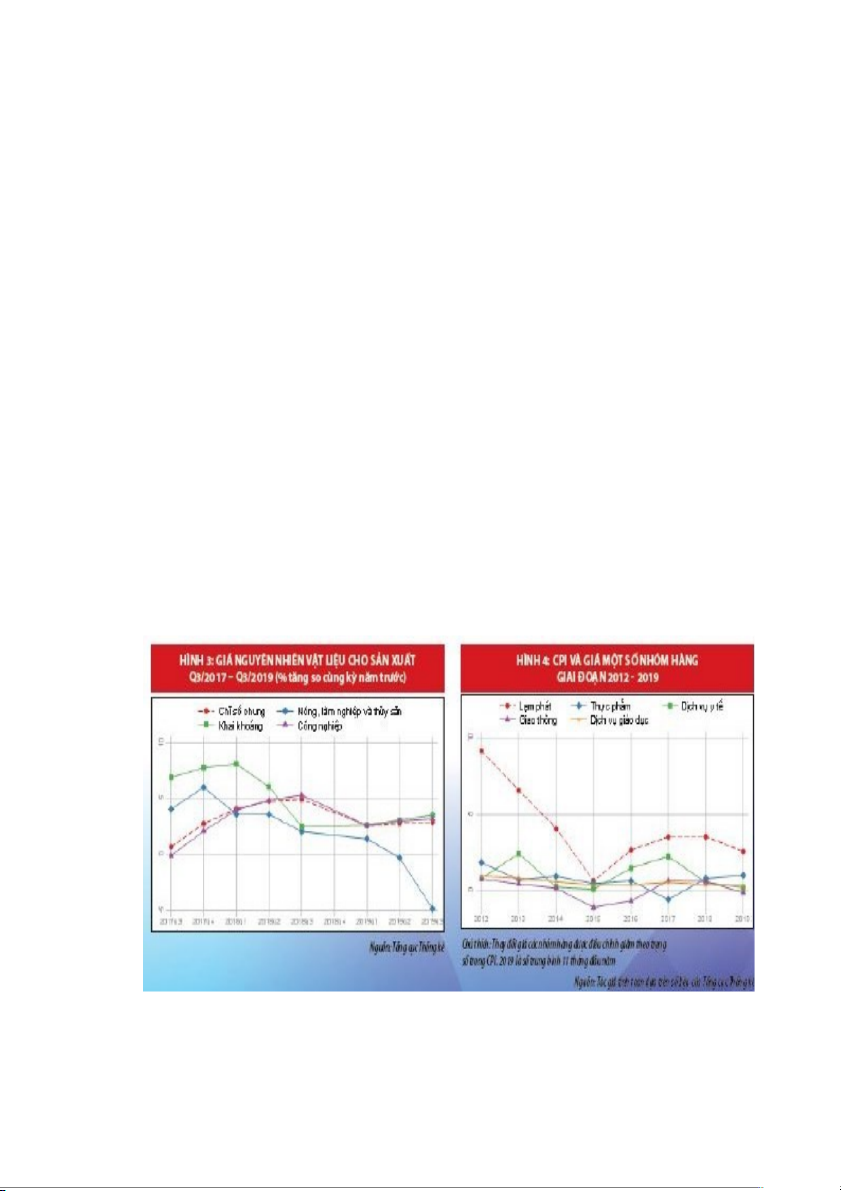

2.1.1. Giai đoạn 2019

Hình 2.1. Chỉ số giá tiêu dùng năm 2019

Theo số liệu công bố của Tổng cục Thống kê, chỉ số giá tiêu dùng (CPI) tháng

12/2019 tăng 1,4% so với tháng trước, CPI bình quân năm 2019 tăng 2,79% so với

năm 2018 và CPI bình quân quý 4/2019 tăng 3,66% so với cùng kỳ năm trước. Lạm

phát cơ bản tháng 12/2019 tăng 0,68% so với tháng trước và tăng 2,78% so với

cùng kỳ năm trước. Lạm phát cơ bản bình quân năm 2019 tăng 2,01% so với bình quân năm 2018.

Giá hàng hóa thế giới giảm cũng giúp ổn định giá tiêu dùng trong năm 2019,

nhất là giá thực phẩm và giá giao thông. Ngoài yếu tố giá hàng hóa thế giới giảm,

giá dịch vụ y tế trong nước tăng không nhiều cũng góp phần kiểm soát lạm phát.

Giá dịch vụ y tế trong năm 2019 ước tăng bình quân 4,8% (theo số liệu 11 tháng đầu năm 2019).

Mặc dù, lạm phát được kiểm soát nhưng áp lực từ cầu trong nước đang tăng

dần. Áp lực từ cầu trong nước đối với lạm phát được phản ánh qua xu hướng tăng

dần của lạm phát cơ bản. Tính đến tháng 11/2019, lạm phát cơ bản đã lên mức 2,2%

(so với cùng kỳ năm trước), là mức cao nhất kể từ tháng 5/2015. (Tổng cục thống kê, 2019)

Hình 2.1.1: Giá nguyên vật liệu và giá một số nhóm hàng hóa 2017 - 2019 11

Nguồn: Tổng cục thống kê 2.1.2 Giai đoạn 2020

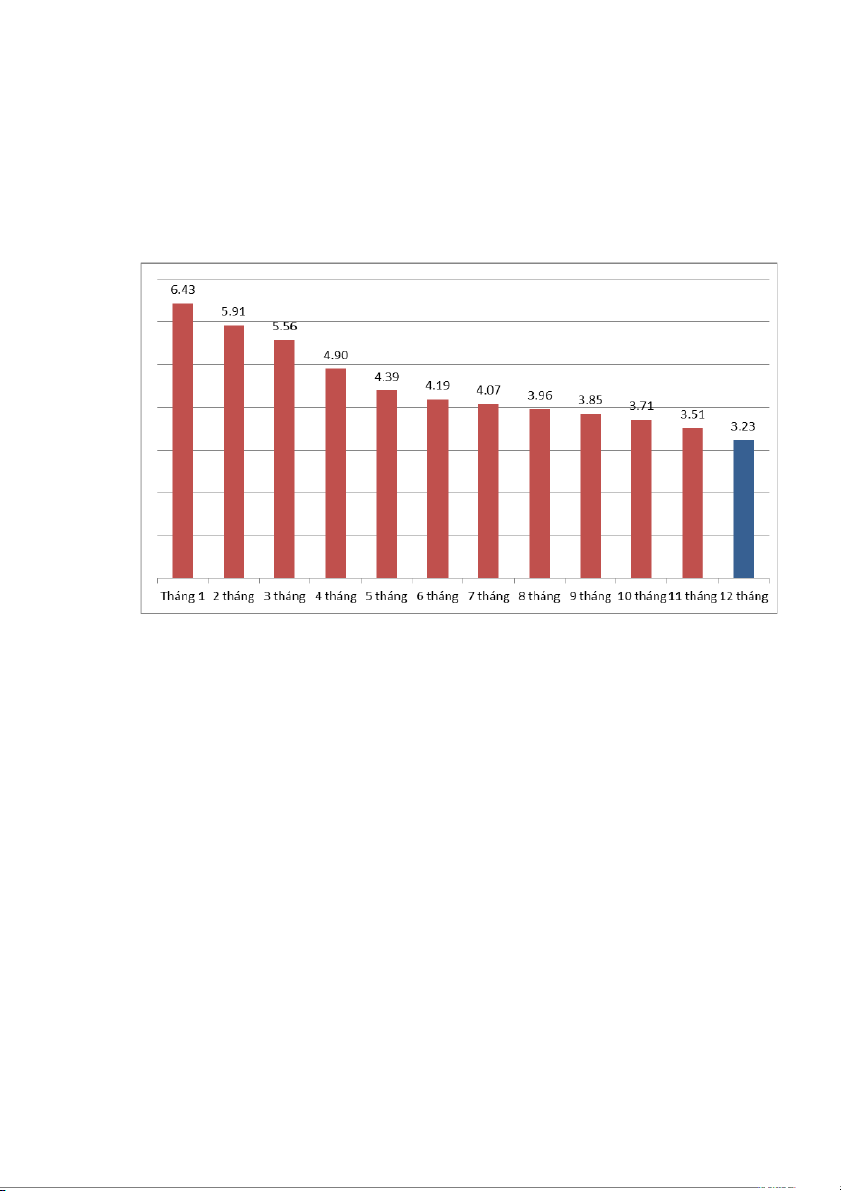

Nguồn Tổng cục thống kê

Hình 2.1.2: Tốc độ tăng CPI bình quân năm 2020 (%)

Chỉ số giá tiêu dùng (CPI) bình quân năm 2020 tăng 3,23% so với bình quân

năm 2019, đạt mục tiêu Quốc hội đề ra là dưới 4% trong bối cảnh một năm với

nhiều biến động khó lường, đặc biệt là những tác động của dịch Covid-19. Ngay

trong những tháng đầu năm, chỉ số giá tiêu dùng tăng khá cao (tháng 1 tăng 6,43%

so với cùng kỳ năm trước, tháng 2 tăng 5,4%, tháng 3 tăng 4,87%) ảnh hưởng đến

công tác quản lý, điều hành giá của năm 2020. Tuy nhiên, với sự chỉ đạo, điều hành

sát sao của Chính phủ, Thủ tướng Chính phủ, sự phối hợp của các Bộ, ngành, địa

phương, mức tăng của CPI được kiểm soát dần qua từng tháng và năm 2020 tiếp tục

là năm thành công trong kiểm soát lạm phát.

Lạm phát cơ bản (CPI sau khi loại trừ lương thực, thực phẩm tươi sống; năng

lượng và mặt hàng do Nhà nước quản lý bao gồm dịch vụ y tế và dịch vụ giáo dục)

bình quân năm 2020 tăng 2,31% so với bình quân năm 2019. Bình quân năm 2020

lạm phát chung có mức tăng cao hơn lạm phát cơ bản, điều này phản ánh biến động

giá chủ yếu do giá lương thực, thực phẩm, giá xăng dầu và giá dịch vụ giáo dục 12

tăng. Đồng thời, lạm phát cơ bản so với cùng kỳ giảm dần từ mức tăng 3,25% trong

tháng 01/2020 về mức tăng 0,99% trong tháng 12/2020, cho thấy hiệu quả của điều

hành chính sách tài khóa trong năm 2020.

Nhìn chung tình hình lạm phát năm 2020 tăng mạnh so với 2019 là do ảnh

hưởng chủ yếu từ dịch bệnh covid 19 từ tháng 10/2019 đến tháng 5/ 2020 và từ

tháng 8/2020 đến hết năm dịch bệnh cùng thiên tai làm nhu cầu về hàng hóa như

thực phẩm, y tế tăng khiến mặt bằng giá năm 2020 tăng khá cao so với cùng kỳ năm

trước, khiến CPI tăng quá cao dẫn đến tình trạng lạm phát phi mã. Tuy nhiên Chính

Phủ đã có giải pháp kịp thời để điều chỉnh giá để giảm lạm phát xuống mức thấp nhất.

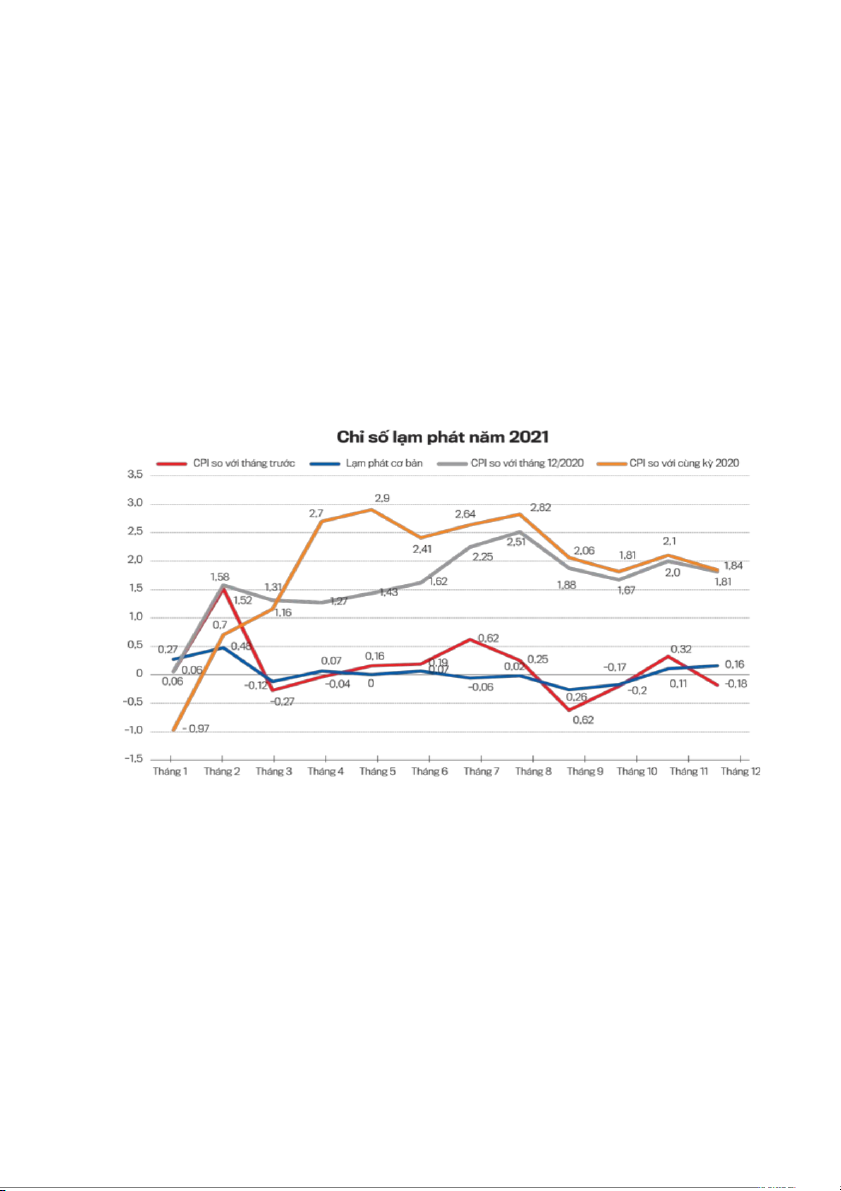

2.1.3. Giai đoạn 2021

Hình 2.1.3. Chỉ số lạm phát năm 2021

Chỉ số giá tiêu dùng (CPI) bình quân năm 2021 tăng 1,84% so với bình quân

năm 2020, mức tăng thấp nhất kể từ năm 2016, đạt mục tiêu Quốc hội đề ra trong

bối cảnh áp lực lạm phát toàn cầu tăng cao. Đạt được kết quả này trong khi đất nước

đang hết sức khó khăn bởi tác động của dịch Covid-19 là nhờ sự chỉ đạo sát sao của

Chính phủ, các ngành, các cấp đã tích cực triển khai thực hiện những giải pháp

đồng bộ ngăn chặn dịch bệnh và ổn định giá cả thị trường.

Lạm phát cơ bản năm 2021 tăng 0,81% so với năm 2020. Bình quân năm 2021

lạm phát chung có mức tăng cao hơn lạm phát cơ bản, điều này phản ánh biến động 13

giá chủ yếu do giá lương thực, giá xăng dầu và giá gas tăng. Mức lạm phát cơ bản

năm 2021 so với năm trước là mức thấp nhất kể từ năm 2011.

2.1.4. Giai đoạn 2022

Lạm phát Việt Nam tăng 3,15% so với bình quân năm 2021, đảm bảo mục tiêu

kiểm soát lạm phát do Quốc hội đề ra, nhưng vẫn cao hơn mức lạm phát bình quân

4 năm giai đoạn 2019 - 2021 (2,98%). Trong đó, một số nhóm hàng có mức tăng rất

cao so với mức tăng bình quân 5 năm như giao thông, đồ uống, thiết bị đồ dùng gia

đình, văn hóa giải trí; một số nhóm hàng giảm giá mạnh, chủ yếu là nhóm hàng

thuộc quản lí của Nhà nước như y tế, giáo dục.

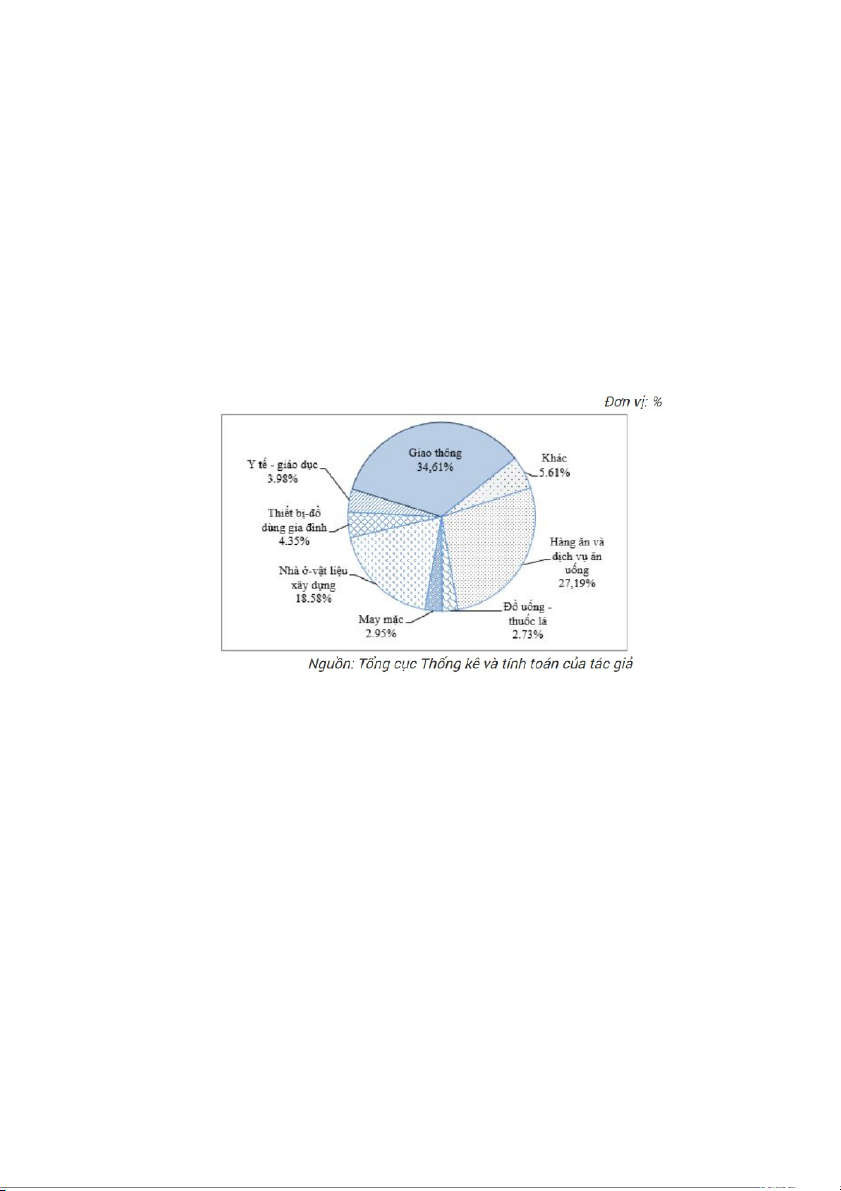

Biểu đồ 1 : Tỉ trọng đóng góp của các nhóm hàng trong chỉ số giá tiêu dùng (CPI) bình quân năm 2022

Sự gia tăng chi phí đầu vào gây lạm phát chi phí đẩy. Theo đó, trong năm

2022, bên cạnh sự gia tăng chi phí của nền kinh tế do lãi suất tăng thì chi phí

nguyên nhiên liệu dùng cho sản xuất cũng tăng tương đối. So với cùng kì, chỉ số giá

cước vận tải năm 2022 tăng 8,36% (dịch vụ vận tải đường hàng không tăng

35,84%), chỉ số giá nguyên nhiên vật liệu dùng cho sản xuất tăng 6,79% (dùng cho

sản xuất nông, lâm, thủy sản tăng 9,9%, công nghiệp tăng 5,53%, xây dựng tăng 6,96%).

Giá nhập khẩu hàng hóa tăng gây lạm phát nhập khẩu. Trong đó, so với cùng

kỳ, chỉ số giá nhập khẩu tăng 8,56%; chỉ số giá nhập khẩu nhiều mặt hàng có mức

tăng rất cao (khoảng 20 - 30%) so với các năm trước như xăng dầu, khí đốt, thức ăn

gia súc, phân bón, sắt thép. Cùng với đó, chỉ số giá USD tăng khoảng 2,1% so với 14

cùng kỳ, cũng góp phần tạo nên tác động kép của giá hàng hóa nhập khẩu lên giá

hàng hóa trong nước thông qua kênh tỷ giá.

Giá các mặt hàng thiết yếu bao gồm giá năng lượng, lương thực - thực phẩm...

đều tăng cao so với các năm trước, điển hình là giá xăng dầu trong nước tăng

28,01% làm CPI chung tăng 1,01 điểm %, giá hàng ăn - dịch vụ ăn uống tăng 2,55%

làm CPI chung tăng 0,86 điểm % . Tính chung hai nhóm hàng này đã chiếm tỉ trọng

gần 60% tổng mức tăng CPI bình quân năm 2022.

Tăng trưởng tín dụng tăng nhanh, cùng với đó, mặt bằng lãi suất và tỉ giá cũng

tăng cao hơn so với năm trước. Tính đến cuối năm 2022, tổng dư nợ tín dụng toàn

nền kinh tế đạt 11,92 triệu tỉ đồng, tốc độ tăng trưởng tín dụng đạt 14,18%, cao hơn

so với cùng kì năm 2021 (13,61%). Tăng trưởng tín dụng nhanh phản ánh nhu cầu

tín dụng cao hơn do tăng chi tiêu cho tiêu dùng và đẩy mạnh sản xuất nhưng cũng

gây sức ép làm tăng lạm phát. Bên cạnh đó, lãi suất tái chiết khấu cũng tăng từ 2,5%

lên 4,5%, lãi suất tái cấp vốn tăng từ 4% lên 6%, lãi suất cho vay 12 tháng tăng từ

8% lên 9,5%... cũng ảnh hưởng đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

2.1.5. Giai đoạn 2023

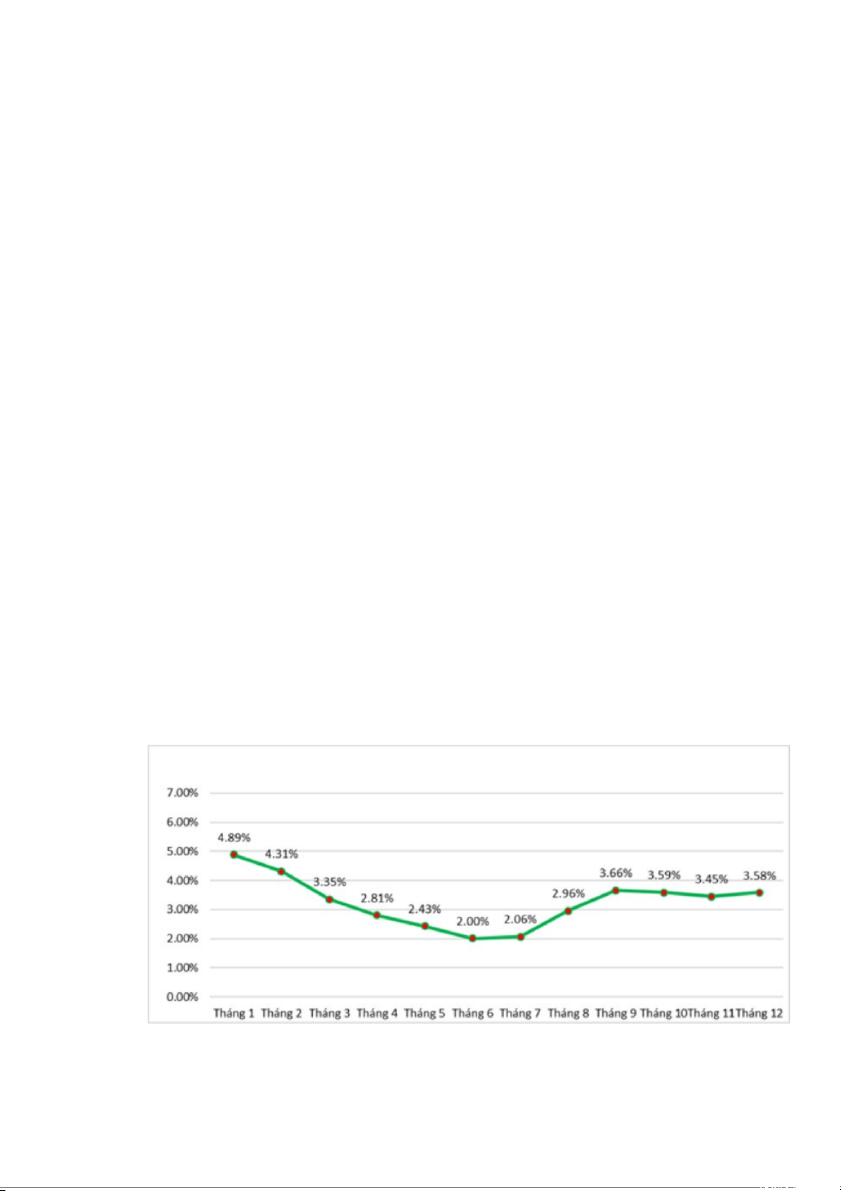

Trong năm 2023, CPI tháng Một tăng cao với 4,89%, áp lực lạm phát rất lớn

nhưng sau đó đã giảm dần, đến tháng Sáu mức tăng chỉ còn 2%, đến tháng Mười

Hai tăng 3,58%, bình quân cả năm 2023 lạm phát ở mức 3,25%, đạt mục tiêu Quốc hội đề ra.

Hình 2.1.4. Tốc độ tăng CPI các tháng năm 2023 so với cùng kỳ năm trước 15

Nếu như năm 2022, sự tăng giá của giá xăng dầu và giá gas trong nước xuất

phát từ việc giá dầu và giá gas thế giới tăng cao trong bối cảnh xung đột địa chính

trị và vấn đề đứt gãy chuỗi cung ứng toàn cầu là nhân tố đóng góp lớn nhất vào mức

tăng của chỉ số giá tiêu dùng (CPI) năm 2022 thì câu chuyện của năm 2023 lại hoàn toàn ngược lại

Năm 2023, giá xăng dầu và gas tại Việt Nam giảm lần lượt 11,02% và 6,94%

so với năm 2022, giúp CPI chung giảm 0,5 điểm phần trăm. Trong khi nhiều quốc

gia đối mặt với giá lương thực, thực phẩm tăng cao (châu Âu 7,5%, Pháp 7,8%, Đức

6,36%, Nhật 8,6%, Hàn Quốc 6,5%, Ấn Độ 6,6%), Việt Nam ghi nhận mức tăng giá

nhóm hàng ăn và dịch vụ ăn uống thấp hơn, chỉ 3,44%, trong đó thực phẩm tươi sống tăng 2,33%.

Ngân hàng Nhà nước Việt Nam điều hành tỷ giá linh hoạt trong năm 2023, ổn

định thị trường ngoại tệ và kiềm chế áp lực lạm phát nhập khẩu. Kết quả là VND

mất giá khoảng 2,9% so với USD, phù hợp với xu hướng chung toàn cầu.

Dù lạm phát chung chứng kiến sự giảm tốc ngay từ đầu năm khi tốc độ tăng so

với cùng kỳ liên tục chậm lại (tháng 01/2023: 4,89%; tháng 02/2023: 4,31%, tháng

6/2023: 2%) nhưng lạm phát cơ bản (lạm phát tổng thể loại trừ một số mặt hàng

thực phẩm tươi sống, năng lượng, mặt hàng Nhà nước quản lý giá) lại chứng kiến

xu hướng dai dẳng hơn khi duy trì mức tăng so với cùng kỳ liên tục trên 4% trong

nửa đầu năm 2023 và chỉ giảm tốc khi chỉ số giá nhóm nhà ở thuê hạ nhiệt, cuối năm bình quân tăng 4,16%.

2.1.6. Đánh giá về lạm phát tại Việt Nam giai đoạn 2019-2023

Khi nền kinh tế thế giới rơi vào trạng thái lạm phát tăng cao, cùng áp lực tăng

lãi suất ở các nền kinh tế lớn đã và sẽ tác động không nhỏ đến Việt Nam. Năm 2020

tỷ lệ lạm phát tăng mạnh hơn so với năm 2019 do ảnh hưởng chủ yếu từ đại dịch

Covid 19. Theo nguyên Tổng cục trưởng Tổng cục Thống kê, chia sẻ về áp lực lạm

phát năm 2022, cho rằng nền kinh tế nước ta phụ thuộc nhiều vào nguyên vật liệu

nhập khẩu chiếm 37% trong tổng chi phí nguyên vật liệu của toàn nền kinh tế. Cùng

với đó là chi phí xăng dầu chiếm khoảng 3,52% trong tổng chi phí sản xuất của toàn

nền kinh tế, đặc biệt là khi khi giá xăng dầu thế giới đang trên đà tăng. Ngoài ra, các

gói hỗ trợ cũng gây ra sức ép rất lớn lên lạm phát trong năm 2022.

Tuy vậy, nhờ có các chính sách kịp thời và tối ưu của Chính phủ đưa ra, tình

hình lạm phát của Việt Nam luôn được kiểm soát dưới mức mục tiêu. Các giải pháp 16

giảm thuế giá trị gia tăng, điều hành giá điện, xăng dầu và các hàng hóa, dịch vụ

thiết yếu do Nhà nước quản lý, các địa phương tăng cường quản lý giá trên địa bàn,

nhiều doanh nghiệp tích cực tham gia chương trình bình ổn giá, những yếu tố này

đều góp phần ổn định tình hình lạm phát tại Việt Nam.

2.2. Chính sách tài khóa ở Việt Nam giai đoạn 2019 - 2023

2.2.1. Giai đoạn 2019:

Năm 2019, Ngân hàng Nhà nước Việt Nam (NHNN) định hướng điều hành

chính sách tài khóa chủ động, linh hoạt và thận trọng, phối hợp hài hòa với các

chính sách vĩ mô khác nhằm duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo

đảm các cân đối lớn hỗ trợ cho sản xuất kinh doanh và tăng trưởng kinh tế.

Trong thời gian đại dịch Covid-19 xuất hiện, hàng loạt chính sách tài khóa đã

được đưa ra để hỗ trợ doanh nghiệp, người dân. Song song với đó, Bộ Tài chính

cũng đã nhanh chóng đưa chính sách đi vào hoạt động. Theo đó, Bộ Tài chính đã

chủ động đề xuất điều chỉnh chính sách tài khóa linh hoạt, thực hiện miễn, giảm,

giãn nhiều loại thuế, phí, lệ phí, thu tiền sử dụng đất, tiền thuê đất, ưu tiên dành các

nguồn lực cần thiết để tăng chi cho công tác phòng, chống dịch bệnh và hỗ trợ an

sinh xã hội cho người dân và huy động thêm sự đóng góp thiện nguyện của các tổ chức....

2.2.2. Giai đoạn 2020-2021:

Chính sách tài khóa được Chính phủ thực hiện theo hướng mở rộng thông qua

việc áp dụng miễn, giảm, gia hạn thời gian nộp thuế và thu NSNN để hỗ trợ doanh

nghiệp, người dân tháo gỡ khó khăn, khôi phục sản xuất - kinh doanh, tái khởi động nền kinh tế.

Cụ thể, năm 2020, Chính phủ miễn thuế nhập khẩu, lệ phí môn bài, và thuế sử

dụng đất nông nghiệp, còn năm 2021, miễn thuế thu nhập cá nhân, thuế giá trị gia

tăng, cùng các loại thuế khác đối với hộ kinh doanh và cá nhân kinh doanh tại các

khu vực chịu ảnh hưởng nặng của dịch. Chính phủ cũng gia hạn thời hạn nộp thuế

GTGT, thuế TNDN, thuế TNCN, và tiền thuê đất cho doanh nghiệp và hộ kinh

doanh. Tổng số tiền hỗ trợ thông qua các chính sách này đạt khoảng 129 nghìn tỷ

đồng trong năm 2020 và 144 nghìn tỷ đồng trong năm 2021, với 97,5 nghìn tỷ đồng

được gia hạn và 31,5 nghìn tỷ đồng được miễn, giảm trong năm 2020; và 119,4

nghìn tỷ đồng được gia hạn cùng 24,6 nghìn tỷ đồng được miễn, giảm trong năm 2021. 17

Chính sách chi ngân sách nhà nước trong cùng kỳ tập trung vào phòng chống

dịch Covid-19, hỗ trợ người dân và doanh nghiệp, đảm bảo an sinh xã hội, và đầu tư

vào các công trình trọng điểm. Năm 2021, chi ngân sách đạt 111,4% dự toán, với

các khoản chi đáng kể cho công tác phòng chống dịch Covid-19 và hỗ trợ người

dân, doanh nghiệp. Tổng chi NSNN năm 2021 là 74 nghìn tỷ đồng, trong đó 45,1

nghìn tỷ đồng cho phòng chống dịch và 28,9 nghìn tỷ đồng hỗ trợ người dân. Kết

quả, cân đối ngân sách nhà nước năm 2021 đạt kết quả tích cực với bội chi dưới 4%

GDP, nợ công khoảng 43,7% GDP, nợ Chính phủ khoảng 39,5% GDP, và nghĩa vụ

trả nợ trực tiếp của Chính phủ dưới 23% tổng thu ngân sách nhà nước.

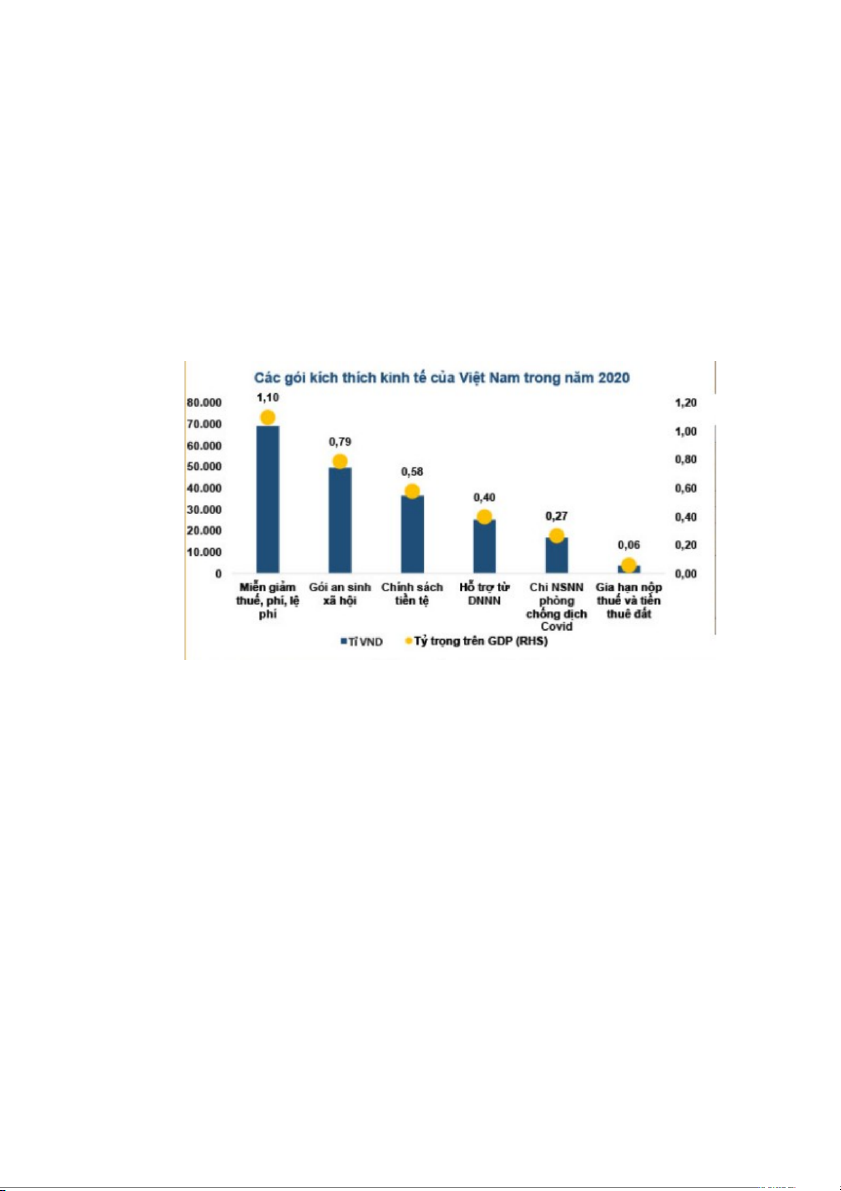

Biểu đồ 2: Tỉ trọng các gói kích thích kinh tế của Việt Nam trên GDP

2.2.3. Giai đoạn 2022:

Năm 2022, tình hình thế giới biến động rất nhanh, phức tạp, chưa có tiền lệ.

Lạm phát thế giới tăng mạnh, xu hướng tăng lãi suất của nhiều nền kinh tế lớn gây

tác động đến nền kinh tế Việt Nam khiến Việt Nam đối mặt với áp lực lạm phát

tăng, giá xăng dầu, nguyên vật liệu… cũng theo đà tăng mạnh.

Để đối phó với tình hình trên, Bộ Tài chính cũng đã phối hợp với Bộ Kế

hoạch và Đầu tư để đề xuất, tham mưu với Chính phủ về chính sách tài khóa, hỗ trợ

Chương trình phục hồi và phát triển kinh tế - xã hội (trong đó có quy định giảm

mức thuế suất thuế GTGT đối với hầu hết các mặt hàng đang chịu thuế suất 10%

xuống còn 8%), đồng thời tiếp tục triển khai thực hiện các giải pháp về gia hạn,

miễn, giảm thuế, phí, lệ phí và tiền thuê đất. 18

Đồng thời, trước tình hình biến động của giá xăng, dầu ảnh hưởng đến sản

xuất kinh doanh và đời sống của người dân, doanh nghiệp, Bộ Tài chính đã trình

Chính phủ trình UBTVQH ban hành 02 Nghị quyết để điều chỉnh giảm mức thuế

BVMT đối với các mặt hàng xăng, dầu, mỡ nhờn đến hết năm 2022 (cụ thể: giảm

50% mức thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel, dầu mazut,

dầu nhờn, mỡ nhờn và giảm 70% đối với dầu hỏa từ ngày 01/4/2022; sau đó, tiếp

tục giảm mức thuế bảo vệ môi trường đối với xăng, dầu xuống mức sàn từ ngày

11/7/2022 đến hết ngày 31/12/2022), qua đó góp phần ổn định giá xăng dầu trong

nước, kiềm chế lạm phát trước biến động giá xăng dầu thế giới tăng cao.

2.2.4. Giai đoạn 2023:

Năm 2023, chính sách tài khóa được điều hành chủ động, linh hoạt, kịp thời

hỗ trợ nền kinh tế, tháo gỡ khó khăn cho doanh nghiệp, người dân, góp phần ổn

định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế, đảm bảo an

sinh xã hội. Cùng với việc tiếp tục thực hiện miễn, giảm thuế, phí, lệ phí, chính sách

thu NSNN tiếp tục mở rộng ưu đãi trong năm 2023 theo tinh thần Nghị quyết số

43/2022/QH15 ngày 11/01/2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ

Chương trình phục hồi và phát triển kinh tế - xã hội.. Theo đó, thuế suất thuế giá trị

gia tăng (GTGT) tiếp tục được điều chỉnh giảm từ 10% xuống còn 8% từ ngày

01/7/2023 đến hết ngày 31/12/2023 đối với hầu hết các mặt hàng đang áp dụng mức

thuế suất thuế GTGT 10%1 để kích cầu tiêu dùng. Thuế bảo vệ môi trường đối với

xăng, dầu, mỡ nhờn được điều chỉnh giảm 50% từ ngày 01/01/2023 đến hết ngày

31/12/2023, trong bối cảnh giá xăng, dầu tăng mạnh, gây áp lực lên lạm phát và

hoạt đô ˆng sản xuất, kinh doanh.

Bên cạnh đó, Chính phủ cũng đã ban hành nhiều chính sách hỗ trợ khác như

gia hạn thời hạn nộp thuế GTGT, thuế thu nhập doanh nghiệp, thuế thu nhập cá

nhân và tiền thuê đất trong năm 2023; gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối

với ô tô sản xuất, lắp ráp trong nước. Việc triển khai có hiệu quả các giải pháp

chính sách tài khóa kết hợp với các chính sách kinh tế vĩ mô khác đã tác động tích

cực đến kết quả thu NSNN năm 2023. Ngoài ra, Chính sách chi NSNN được tiếp

tục thực hiện theo hướng chặt chẽ, tiết kiệm, hiệu quả, ưu tiên nguồn lực ổn định an

sinh xã hội. Các hoạt động đầu tư công được theo dõi sát sao thông qua các kỳ họp

của Chính phủ, các tổ công tác thúc đẩy giải ngân của Chính phủ nhằm kịp thời tháo

gỡ khó khăn, vướng mắc trong thực hiện dự án đầu tư, tăng hiệu quả sử dụng vốn đầu tư công. 19

2.3. Đánh giá về chính sách tài khoá giai đoạn 2019-2023

Chính sách tài khóa là một công cụ của chính sách kinh tế vĩ mô được Chính

phủ sử dụng để huy động, phân phối và sử dụng hiệu quả các nguồn lực tài chính

nhằm thực hiện các mục tiêu phát triển kinh tế - xã hội của quốc gia. Tùy từng giai

đoạn nhà nước sẽ đưa ra chính sách tài khóa phù hợp, thời gian từ 2019-2023 là

khoảng thời gian đặc biệt không chỉ ở Việt Nam mà cả thế giới , nền kinh tế trước,

trong và sau đại dịch Covid: 2019 (Trước đại dịch); 2020-2022 (Trong đại dịch);

Cuối năm 2022-2023 (Giai đoạn phục hồi kinh tế sau 2 năm chống đại dịch của Việt Nam).

Về cơ bản, các cơ chế tài khóa hỗ trợ doanh nghiệp đã đạt được những kết quả

tích cực sau: thứ nhất, các chính sách được ban hành cơ bản phù hợp với diễn biến

và tác động của dịch bệnh Covid-19. Thứ hai, qua nhiều lần sửa đổi và bổ sung, các

chính sách dần hoàn thiện, phù hợp và kịp thời hơn trong việc hỗ trợ các doanh

nghiệp và người dân vượt qua khó khăn trong bối cảnh dịch bệnh ví dụ như giảm,

hoãn thuế, phí, lệ phí. Thứ ba, các chính sách đến thời điểm hiện tại được thực hiện

với chi phí thấp, không ảnh hưởng lớn đến các cân đối chủ chốt của nền kinh tế,

đồng thời duy trì dư địa để tiếp tục xây dựng, thực hiện các giải pháp trong giai

đoạn tiếp theo. Kết quả của nhiều giải pháp đã góp phần quan trọng giúp ổn định

kinh tế vĩ mô, giúp Việt Nam đạt được tốc độ tăng trưởng kinh tế dương trong năm

2020 và 2021, duy trì triển vọng kinh tế tích cực của đất nước và tạo dựng được

nguồn lực chống dịch trong trung và dài hạn, củng cố niềm tin của người dân,

doanh nghiệp vào chính sách của Đảng và Nhà nước

Dù vậy, trong thời gian thực hiện các chính sách, vẫn tồn tại những rào cản

nhất định, những rủi ro bất ổn. Việc vừa mở rộng chi tiêu của Chính phủ, vừa phải

miễn, giảm thuế ảnh hưởng đến nguồn thu, tất yếu sẽ gây áp lực lên ngân sách.

Ngoài ra, tính hiệu quả của một số chính sách cũng có những hạn chế, đơn cử như

việc miễn, giảm thuế thu nhập doanh nghiệp, vì rõ ràng doanh nghiệp không có lãi

thì có miễn, giảm thuế cũng không có nhiều ý nghĩa. Ngoài ra, trong quá trình triển

khai các chính sách hỗ trợ có thể phát sinh tiêu cực không đáng có. 20

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

47 24 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

44 22 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

39 20 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

37 19