Bài tập lớn: Thực trạng biến động GDP và chính sách tài khóa của Việt Nam giai đoạn 2019 – 2021 môn Kinh tế vĩ mô | Học viện Ngân hàng

GDP (Gross Domestic Product - Tổng sản phẩm quốc nội) là một chỉ số kinh tế vĩ mô quan trọng, được sử dụng để đo lường giá trị thị trường của tất cả các hàng hóa và dịch vụ cuối cùng được sản xuất trong một quốc gia trong một khoảng thời gian nhất định (thường là một năm). Tài liệu được sưu tầm gồm 39 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.2 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA KINH TẾ CHÍNH TRỊ BÀI TẬP LỚN MÔN: KINH TẾ VĨ MÔ

Đề tài: Thực trạng biến động GDP và Chính sách tài khóa của Việt Nam

giai đoạn 2019 – 2021

Giảng viên hướng dẫn: Lê Danh Lượng STT Họ và Tên Mã sinh viên 1Lâm Tiến Đạt 24A4010964 2Trần Thảo Ngọc 24A4011051

3Nguyễn Khánh Trường 24A4011107 4Lê Diên Tuấn Anh 23A4011009 5Nguyễn Thị Hồng 23A4011019

6Trần Thị Minh Ngọc F15-184 Bắc Ninh, 2024 MỤC LỤC

Chương 1: Cơ sở lý luận.......................................................................................1

1.2. Chính sách tài khóa....................................................................................2

1.3. Tác động của chính sách tài khóa đến GDP...............................................3

Chương 2: Thực trạng biến động GDP của Việt Nam và chính sách tài khóa của

Việt Nam trong giai đoạn 2019 – 2021.................................................................6

2.1. Thực trạng biến động GDP.........................................................................6

2.2.2. Chính sách tài khóa trong năm 2020 – 2021......................................12

2.3. Tác động của chính sách tài khóa đến các chỉ tiêu (GDP, P) trong năm

2019-2021........................................................................................................19

2.3.1 Tác động của chính sách tài khóa đến các chỉ tiêu GDP và P trong năm

2019..............................................................................................................19

2.3.2. Tác động của chính sách tài khóa đến các chỉ tiêu GDP và P trong

năm 2020......................................................................................................23

2.3.3. Tác động của chính sách tài khóa đến các chỉ tiêu GDP và P trong

năm 2021......................................................................................................25

Chương 3: Khuyến nghị thúc đẩy GDP và nâng cao kết quả chính sách tài khóa

của Việt Nam......................................................................................................28

3.1. Các khuyến nghị thúc đẩy tăng trưởng GDP............................................28

3.2. Các chính sách tài khoá của Việt Nam.....................................................29

3.3.2. Nhược điểm........................................................................................31

3.4. Các giải pháp của chính sách tài khóa Việt Nam nhằm ứng phó với

COVID-19....................................................................................................33 MỞ ĐẦU

Trải qua giai đoạn 2019-2021, Việt Nam đã phải đối mặt với một loạt thách thức

và cơ hội trong việc duy trì và phát triển GDP (Gross Domestic Product - Tổng

sản phẩm nội địa), đồng thời điều chỉnh chính sách tài khóa phù hợp. Những

năm này đã chứng kiến sự biến động của nền kinh tế toàn cầu do ảnh hưởng của

chiến tranh thương mại Mỹ-Trung, đại dịch COVID-19, và nhiều yếu tố khác.

Trong bối cảnh này, việc nắm bắt và đánh giá chính xác thực trạng biến động

GDP cùng chính sách tài khóa của Việt Nam là điều cực kỳ quan trọng để hiểu

và phản ứng đúng đắn đối với những thách thức và cơ hội.

Chính sách tài khóa là một công cụ mạnh mẽ của chính phủ để điều hành và

kiểm soát hoạt động kinh tế. Trong thời kỳ 2019-2021, chính sách tài khóa của

Việt Nam đã tiến hành nhiều biện pháp nhằm thúc đẩy tăng trưởng kinh tế, kiểm

soát lạm phát và cân đối ngân sách quốc gia. Các biện pháp này bao gồm việc

điều chỉnh thuế, chi tiêu công, quản lý nợ công, và các chính sách tiền tệ để tạo

ra môi trường kinh doanh thuận lợi và ổn định cho doanh nghiệp, đồng thời đảm

bảo tính bền vững của ngân sách quốc gia.

Song song với việc điều chỉnh chính sách tài khóa, thực trạng biến động của

GDP cũng phản ánh một số diễn biến quan trọng trong cơ cấu kinh tế và các yếu

tố tác động từ môi trường nội và ngoại. Sự thay đổi này có thể bao gồm tăng

trưởng kinh tế, sụt giảm sản xuất, biến động giá cả, thay đổi trong cơ cấu lao

động, và sự ảnh hưởng của các yếu tố ngoại vi như tình hình thị trường quốc tế,

chiến lược thương mại, và các biến động chính trị.

Trong phần tiếp theo, chúng ta sẽ tập trung vào phân tích chi tiết về thực trạng

biến động GDP của Việt Nam trong giai đoạn 2019-2021, điều này sẽ giúp

chúng ta có cái nhìn sâu rộng hơn về tình hình kinh tế của đất nước, từ đó đào

sâu vào những thách thức và cơ hội mà nền kinh tế Việt Nam đang đối mặt.

Chương 1: Cơ sở lý luận 1.1. GDP

GDP (Gross Domestic Product - Tổng sản phẩm quốc nội) là một chỉ số kinh tế

vĩ mô quan trọng, được sử dụng để đo lường giá trị thị trường của tất cả các

hàng hóa và dịch vụ cuối cùng được sản xuất trong một quốc gia trong một

khoảng thời gian nhất định (thường là một năm). GDP được sử dụng để đánh

giá mức độ phát triển kinh tế, so sánh hiệu quả hoạt động của nền kinh tế giữa

các quốc gia và theo dõi sự thay đổi của nền kinh tế theo thời gian.

GDP dựa trên các nguyên tắc sau:

Nguyên tắc tổng giá trị: GDP chỉ tính giá trị của các sản phẩm và dịch vụ cuối

cùng, tức là những sản phẩm và dịch vụ được sử dụng để đáp ứng nhu cầu tiêu

dùng trực tiếp hoặc gián tiếp của con người. Các sản phẩm và dịch vụ trung

gian (được sử dụng để sản xuất ra sản phẩm và dịch vụ cuối cùng) không được

tính vào GDP để tránh tính trùng lặp.

Nguyên tắc giá thị trường: GDP được tính theo giá thị trường của các sản

phẩm và dịch vụ, tức là giá mà người mua thực sự trả để mua sản phẩm hoặc

dịch vụ đó. Giá thị trường bao gồm cả thuế và trợ cấp của chính phủ.

Nguyên tắc lãnh thổ: GDP chỉ tính giá trị của các sản phẩm và dịch vụ được

sản xuất trong lãnh thổ của một quốc gia, bất kể người sản xuất là ai. Ví dụ, nếu

một công ty nước ngoài có nhà máy sản xuất tại Việt Nam, giá trị sản phẩm của

nhà máy đó sẽ được tính vào GDP của Việt Nam.

Nguyên tắc thu nhập: GDP cũng có thể được tính theo phương pháp thu nhập,

tức là tổng thu nhập của tất cả các yếu tố sản xuất tham gia vào quá trình sản

xuất ra sản phẩm và dịch vụ cuối cùng. Các yếu tố sản xuất bao gồm lao động,

vốn, đất đai và tài nguyên thiên nhiên.

Nguyên tắc chi tiêu: GDP cũng có thể được tính theo phương pháp chi tiêu, tức

là tổng chi tiêu cho các sản phẩm và dịch vụ cuối cùng được sản xuất trong một

quốc gia. Các loại chi tiêu bao gồm tiêu dùng của hộ gia đình, đầu tư của doanh

nghiệp, chi tiêu của chính phủ và xuất khẩu ròng (xuất khẩu trừ nhập khẩu).

Ngoài ra, cần lưu ý rằng GDP cũng có một số hạn chế nhất định. Ví dụ, GDP

không phản ánh được giá trị của các hoạt động phi thị trường như công việc

nhà, tình nguyện viên, v.v. GDP cũng không phản ánh được tác động của hoạt

động kinh tế đối với môi trường và chất lượng cuộc sống. 1

Do đó, cần sử dụng GDP kết hợp với các chỉ số kinh tế vĩ mô khác để có được

bức tranh toàn diện về tình hình kinh tế vĩ mô của một quốc gia.

1.2. Chính sách tài khóa

Chính sách tài khóa là một chính sách kinh tế vĩ mô mà trong đó Chính phủ sử

dụng các công cụ của mình là thuế và chi tiêu Chính phủ nhằm điều chỉnh mức

sản lượng thực tế hướng đến mức sản lượng muốn. Từ đó đạt được những mục

tiêu như tăng trưởng, lạm phát, thất nghiệp,… Với vai trò và quyền lực của

mình trong tổng cầu, Chính phủ có thể sử dụng hai công cụ là thuế (T) và chi

tiêu Chính phủ (G) để tác động đến tổng cầu, từ đó tác động tới sản lượng quốc gia.

Khi Chính phủ giảm thuế sẽ làm thu nhập khả dụng của dân chúng nhiều hơn,

từ đó tăng tiêu dùng hộ gia đình và tăng tổng cầu. Như vậy, khi Chính phủ giảm

thuế hoặc tăng chi tiêu của mình đều làm tăng tổng cầu, từ đó mức sản lượng

cũng tăng lên. Chính sách đó được gọi là chính sách tài khoá mở rộng. Ngược

lại, nếu Chính phủ tăng thuế hoặc giảm chi tiêu làm tổng cầu giảm, sản lượng

của nền kinh tế giảm thì đó là chính sách tài khoá thắt chặt.

Cơ sở lý luận của chính sách tài khóa trong kinh tế vĩ mô dựa trên các học thuyết kinh tế sau:

a) Học thuyết Keynes:

Cho rằng chính sách tài khóa có thể được sử dụng để điều chỉnh tổng cầu trong nền kinh tế.

Khi nền kinh tế suy thoái, chính phủ có thể tăng chi tiêu công hoặc giảm

thuế để kích thích tổng cầu.

Khi nền kinh tế phát triển quá nóng, chính phủ có thể giảm chi tiêu công

hoặc tăng thuế để kìm hãm tổng cầu.

b) Học thuyết kinh tế vĩ mô mới:

Cho rằng chính sách tài khóa có thể được sử dụng để điều chỉnh thâm hụt ngân sách và nợ công.

Khi thâm hụt ngân sách và nợ công quá cao, chính phủ có thể thực hiện

chính sách tài khóa thắt chặt để giảm thâm hụt và nợ.

Khi thâm hụt ngân sách và nợ công quá thấp, chính phủ có thể thực hiện

chính sách tài khóa nới lỏng để kích thích tăng trưởng kinh tế. 2

c) Học thuyết kinh tế vĩ mô hiện đại:

Cho rằng chính sách tài khóa cần được phối hợp với chính sách tiền tệ để

đạt hiệu quả cao nhất.

Chính sách tài khóa và chính sách tiền tệ có thể hỗ trợ hoặc triệt tiêu lẫn nhau.

Ví dụ, nếu chính phủ thực hiện chính sách tài khóa thắt chặt để giảm

thâm hụt ngân sách, ngân hàng trung ương có thể thực hiện chính sách

tiền tệ nới lỏng để giảm lãi suất và kích thích tăng trưởng kinh tế.

1.3. Tác động của chính sách tài khóa đến GDP

Chính sách tài khóa có thể ảnh hưởng đến GDP theo nhiều cách khác nhau, bao gồm:

a) Kích thích tổng cầu:

Khi chính phủ tăng chi tiêu công hoặc giảm thuế, nó sẽ dẫn đến tăng tổng cầu trong nền kinh tế.

Người tiêu dùng có thêm tiền để chi tiêu, doanh nghiệp có thêm lợi nhuận

để đầu tư, dẫn đến tăng sản xuất và tăng GDP.

b) Ổn định kinh tế:

Trong thời kỳ suy thoái, chính sách tài khóa có thể được sử dụng để kích

thích tăng trưởng kinh tế và giảm thất nghiệp.

Chính phủ có thể tăng chi tiêu cho các dự án cơ sở hạ tầng hoặc trợ cấp

thất nghiệp để tạo việc làm và thúc đẩy tăng trưởng.

Trong thời kỳ lạm phát cao, chính sách tài khóa có thể được sử dụng để

kìm hãm tổng cầu và giảm lạm phát.

Chính phủ có thể tăng thuế hoặc giảm chi tiêu để giảm lượng tiền trong

lưu thông và hạ nhiệt nền kinh tế.

c) Phân phối thu nhập:

Chính sách tài khóa có thể được sử dụng để thay đổi phân phối thu nhập trong một quốc gia.

Ví dụ, chính phủ có thể áp dụng thuế lũy tiến đối với người giàu và sử

dụng thuế thu được để tài trợ cho các chương trình phúc lợi xã hội cho người nghèo. 3

d) Tăng trưởng kinh tế dài hạn:

Chính sách tài khóa có thể được sử dụng để đầu tư vào giáo dục, y tế và

cơ sở hạ tầng, từ đó thúc đẩy tăng trưởng kinh tế dài hạn.

Chính phủ có thể cung cấp các khoản trợ cấp cho nghiên cứu và phát

triển, hỗ trợ các doanh nghiệp nhỏ và tạo điều kiện thuận lợi cho thương mại quốc tế.

Tuy nhiên, chính sách tài khóa cũng có thể có những tác động tiêu cực đến GDP:

Nợ công cao: Nếu chính phủ chi tiêu nhiều hơn thu được, nó sẽ dẫn đến

thâm hụt ngân sách và nợ công cao.

Đẩy lùi đầu tư tư nhân: Nếu chính phủ tăng thuế hoặc cạnh tranh với

khu vực tư nhân trong việc vay vốn, nó có thể làm giảm đầu tư tư nhân và

kìm hãm tăng trưởng kinh tế.

Bắt ổn định kinh tế: Nếu chính sách tài khóa không được thực hiện một

cách cẩn thận, nó có thể dẫn đến bất ổn định kinh tế, chẳng hạn như lạm phát cao hoặc suy thoái. Kết luận:

Chính sách tài khóa là một công cụ mạnh mẽ có thể được sử dụng để ảnh hưởng

đến GDP theo nhiều cách khác nhau. Tuy nhiên, cần phải thực hiện chính sách

tài khóa một cách cẩn thận để tránh những tác động tiêu cực.

Ngoài ra, tác động của chính sách tài khóa đến GDP còn phụ thuộc vào

nhiều yếu tố khác, chẳng hạn như:

Tình trạng kinh tế hiện tại Cơ cấu nền kinh tế Hệ thống thể chế

Mức độ tin tưởng của thị trường đối với chính sách của chính phủ

Do đó, cần phải đánh giá kỹ lưỡng các yếu tố này trước khi thực hiện bất

kỳ thay đổi nào về chính sách tài khóa.

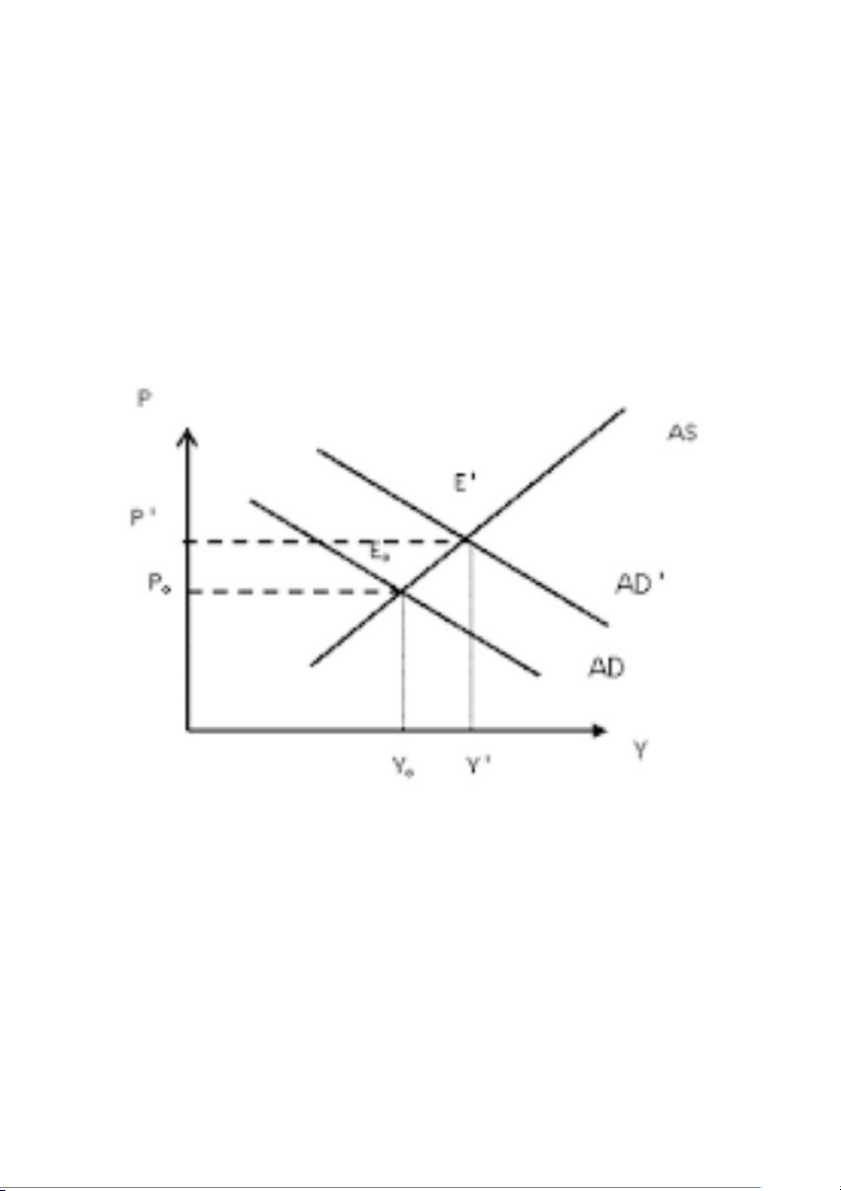

Chính sách tài khoá mở rộng: 4

Tăng chi tiêu chính phủ (G): Khi chính phủ tăng chi tiêu, tổng cầu (AD) sẽ tăng

lên. Đường AD dịch chuyển sang phải (từ AD sang AD’). Điều này dẫn tới sự

gia tăng GDP thực tế (từ Y0 sang Y’) và mức giá chung (từ P0 sang P’) trong ngắn hạn.

Giảm thuế (T): Khi thuế giảm, thu nhập khả dụng của các hộ gia đình và doanh

nghiệp tăng, làm tăng chi tiêu tiêu dùng và đầu tư. Điều này cũng làm đường

AD dịch chuyển sang phải, dẫn tới tăng GDP và mức giá chung tương tự như khi tăng chi tiêu chính phủ

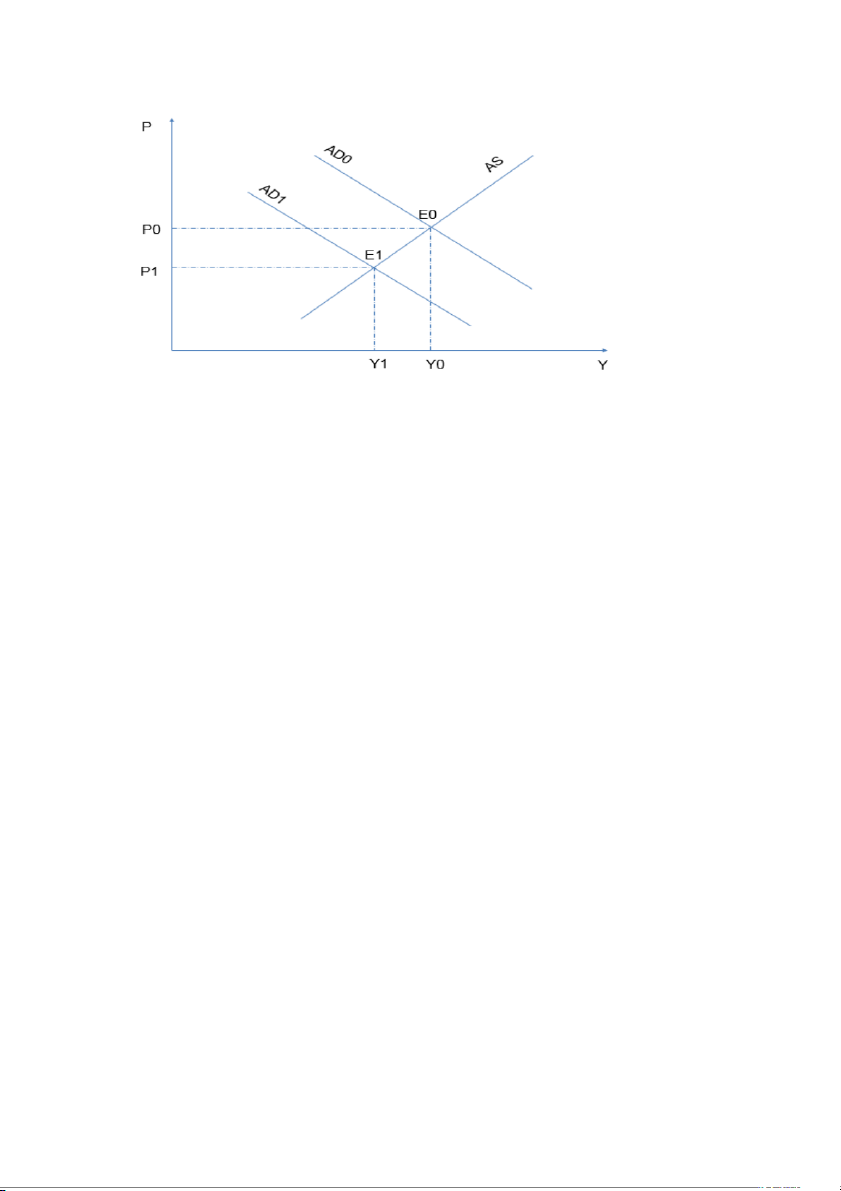

Chính sách tài khoá thu hẹp:

Giảm chi tiêu chính phủ: Khi chi tiêu chính phủ giảm, tổng cầu sẽ giảm, làm

cho đường AD dịch chuyển sang trái (từ AD1 sang AD2). Kết quả là GDP thực

tế giảm (từ Y1 sang Y2) và mức giá chung giảm (từ P1 sang P2).

Tăng thuế: Khi thuế tăng, thu nhập khả dụng giảm, dẫn tới giảm chi tiêu tiêu

dùng và đầu tư. Điều này làm đường AD dịch chuyển sang trái, dẫn tới giảm GDP và mức giá chung 5

Chương 2: Thực trạng biến động GDP của Việt Nam và chính sách tài khóa

của Việt Nam trong giai đoạn 2019 – 2021

2.1. Thực trạng biến động GDP

Tổng sản phẩm trong nước (GDP) năm 2019 đạt kết quả ấn tượng với tốc độ

tăng 7,02% vượt mục tiêu của Quốc hội đề ra từ 6,6%-6,8% (Quý I tăng 6,82%,

quý II tăng 6,73%; quý III tăng 7,48% ; quý IV tăng 6,97%).

Trong bối cảnh tình hình kinh tế thế giới tiếp tục tăng trưởng chậm lại , căng

thẳng thương mại giữa Mỹ - Trung và vấn đề địa chính trị càng làm gia tăng

đáng kể tính bất ổn của hệ thống thương mại toàn cầu, gây ảnh hưởng không

nhỏ tới niềm tin kinh doanh, quyết định đầu tư và thương mại toàn cầu . Sự biến

động khó lường trên thị trường tài chính - tiền tệ quốc tế, giá dầu diễn biến phức

tạp tác động đến tăng trưởng tín dụng, tâm lý và kỳ vọng thị trường, kết quả

tăng trưởng 7,02% khẳng định tính kịp thời và hiệu quả trong chỉ đạo, điều hành

của Chính phủ, Thủ tướng Chính phủ; sự nỗ lực của các cấp, các ngành, các địa

phương trong thực hiện kế hoạch phát triển kinh tế - xã hội để đạt và vượt mục

tiêu tăng trưởng năm 2019 . Trong mức tăng chung của toàn nền kinh tế, khu

vực nông, lâm nghiệp và thủy sản tăng 2,01%, đóng góp 4,6% vào mức tăng

chung; khu vực công nghiệp và xây dựng tăng 8,90%, đóng góp 50,4%; khu vực

dịch vụ tăng 7,3%, đóng góp 45%. Động lực chính của tăng trưởng kinh tế năm

nay là tiếp tục là ngành công nghiệp chế biến, chế tạo (tăng 11,29%) và các

ngành dịch vụ thị trường (ngành vận tải, kho bãi tăng 9,12%; bán buôn và bán lẻ

tăng 8,82%; hoạt động tài chính, ngân hàng và bảo hiểm tăng 8,62%). 6

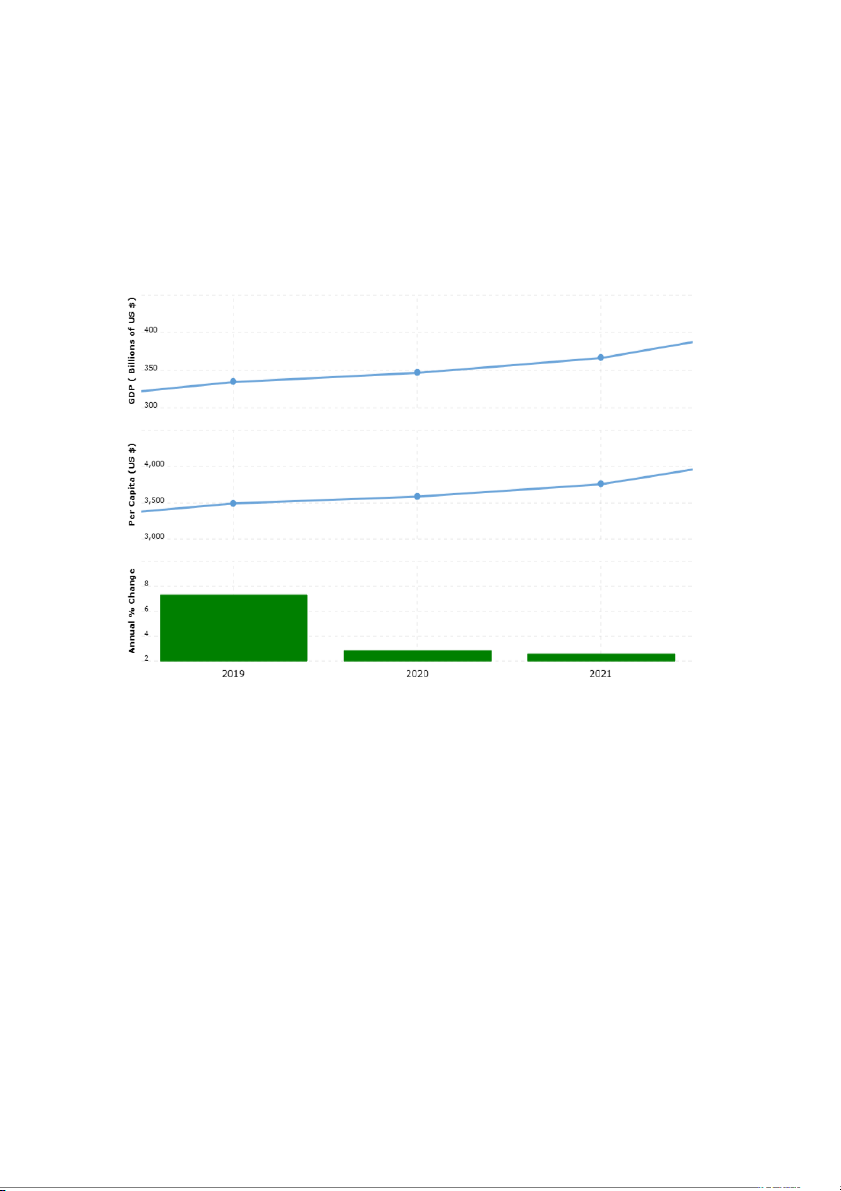

Tổng sản phẩm trong nước (GDP) năm 2020 ước tính tăng 2,91% so với

năm trước, tuy là mức tăng thấp nhất của các năm trong giai đoạn 2011-2020

nhưng trong bối cảnh dịch Covid-19 diễn biến phức tạp, ảnh hưởng tiêu cực tới

mọi lĩnh vực kinh tế - xã hội thì đây là thành công lớn của Việt Nam với mức

tăng trưởng năm 2020 thuộc nhóm cao nhất thế giới.

GDP năm 2020 tăng 2,91% (Quý I tăng 3,68%; quý II tăng 0,39%; quý III

tăng 2,69%; quý IV tăng 4,48%) trong bối cảnh dịch Covid-19 diễn biến phức

tạp, ảnh hưởng tiêu cực tới mọi lĩnh vực kinh tế - xã hội là thành công lớn của

Việt Nam. Trong mức tăng chung của toàn nền kinh tế, khu vực nông, lâm

nghiệp và thủy sản tăng 2,68%, đóng góp 13,5% vào tốc độ tăng tổng giá trị

tăng thêm của toàn nền kinh tế; khu vực công nghiệp và xây dựng tăng 3,98%,

đóng góp 53%; khu vực dịch vụ tăng 2,34%, đóng góp 33,5%.

Về sử dụng GDP năm 2020, tiêu dùng cuối cùng tăng 1,06% so với năm 2019;

tích lũy tài sản tăng 4,12%; xuất khẩu hàng hóa và dịch vụ tăng 4,97%; nhập

khẩu hàng hóa và dịch vụ tăng 3,33%.

Về chất lượng tăng trưởng kinh tế, năng suất lao động của toàn nền kinh tế

theo giá hiện hành năm 2020 ước tính đạt 117,9 triệu đồng/lao động (tương

đương 5.081 USD/lao động, tăng 290 USD so với năm 2019 ); theo giá so sánh,

năng suất lao động tăng 5,4% do trình độ của người lao động ngày càng được

nâng cao. Chỉ số hiệu quả sử dụng vốn đầu tư (Hệ số ICOR) giảm từ 6,42 năm

2016 xuống 6,11 năm 2017; 5,98 năm 2018 và 6,08 năm 2019. Bình quân giai

đoạn 2016-2019, hệ số ICOR đạt 6,13, thấp hơn so với hệ số 6,25 của giai đoạn

2011-2015. Riêng năm 2020, do ảnh hưởng tiêu cực của dịch Covid-19, hoạt 7

động sản xuất kinh doanh của nền kinh tế bị đình trệ, các dự án công trình hoàn

thành đưa vào sử dụng chưa phát huy được năng lực nên ICOR năm 2020 đạt

14,28; bình quân giai đoạn 2016-2020 hệ số ICOR đạt 7,04.

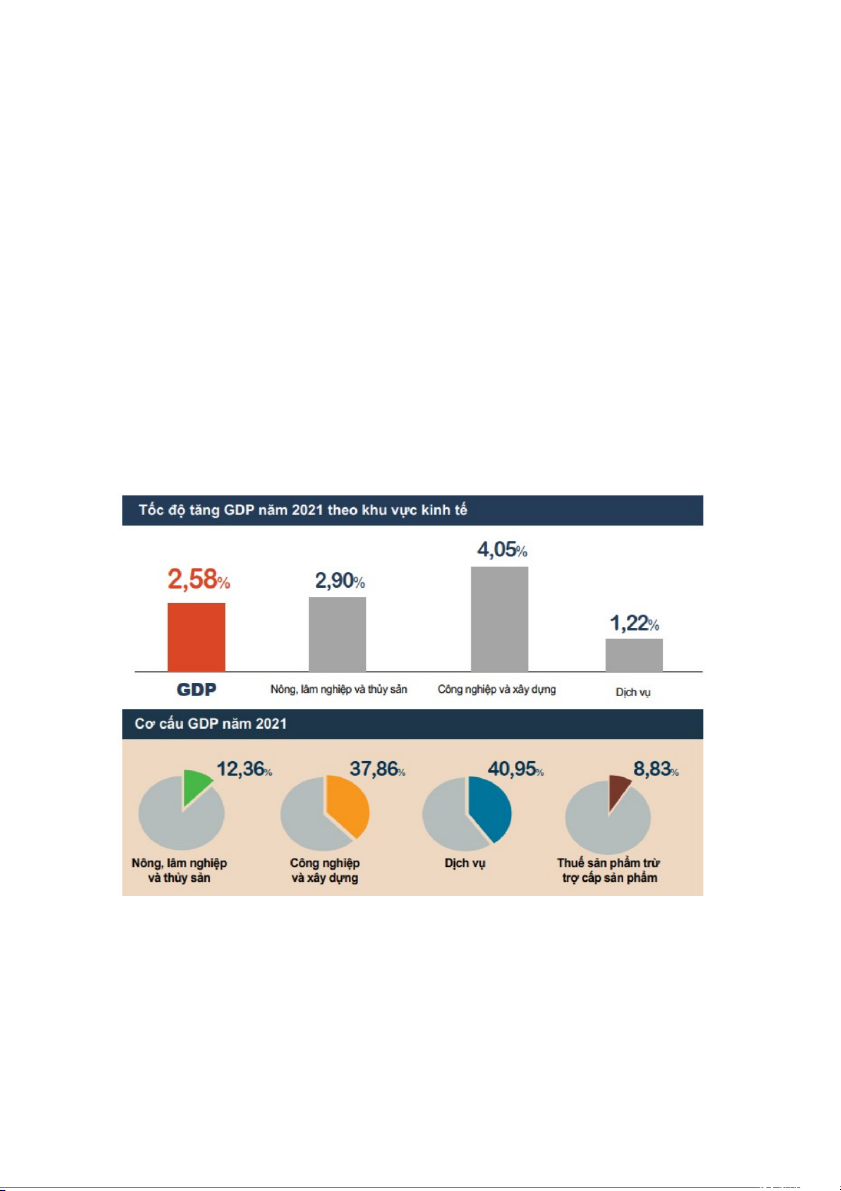

Tổng sản phẩm trong nước (GDP) năm 2021 ước tính tăng 2,58% so với

cùng kỳ năm trước do dịch Covid-19 ảnh hưởng nghiêm trọng tới mọi lĩnh vực

của nền kinh tế, đặc biệt là trong quý III/2021 nhiều địa phương kinh tế trọng

điểm phải thực hiện giãn cách xã hội kéo dài để phòng chống dịch bệnh, đây là

một thành công lớn của nước ta trong việc phòng chống dịch bệnh, duy trì sản xuất kinh doanh.

Ước tính GDP năm 2021 tăng 2,58% (quý I tăng 4,72%; quý II tăng 6,73%;

quý III giảm 6,02%; quý IV tăng 5,22%). Trong mức tăng chung của toàn nền

kinh tế, khu vực nông, lâm nghiệp và thủy sản tăng 2,9%, đóng góp 13,97% vào

tốc độ tăng tổng giá trị tăng thêm của toàn nền kinh tế; khu vực công nghiệp và

xây dựng tăng 4,05%, đóng góp 63,80%; khu vực dịch vụ tăng 1,22%, đóng góp 22,23%.

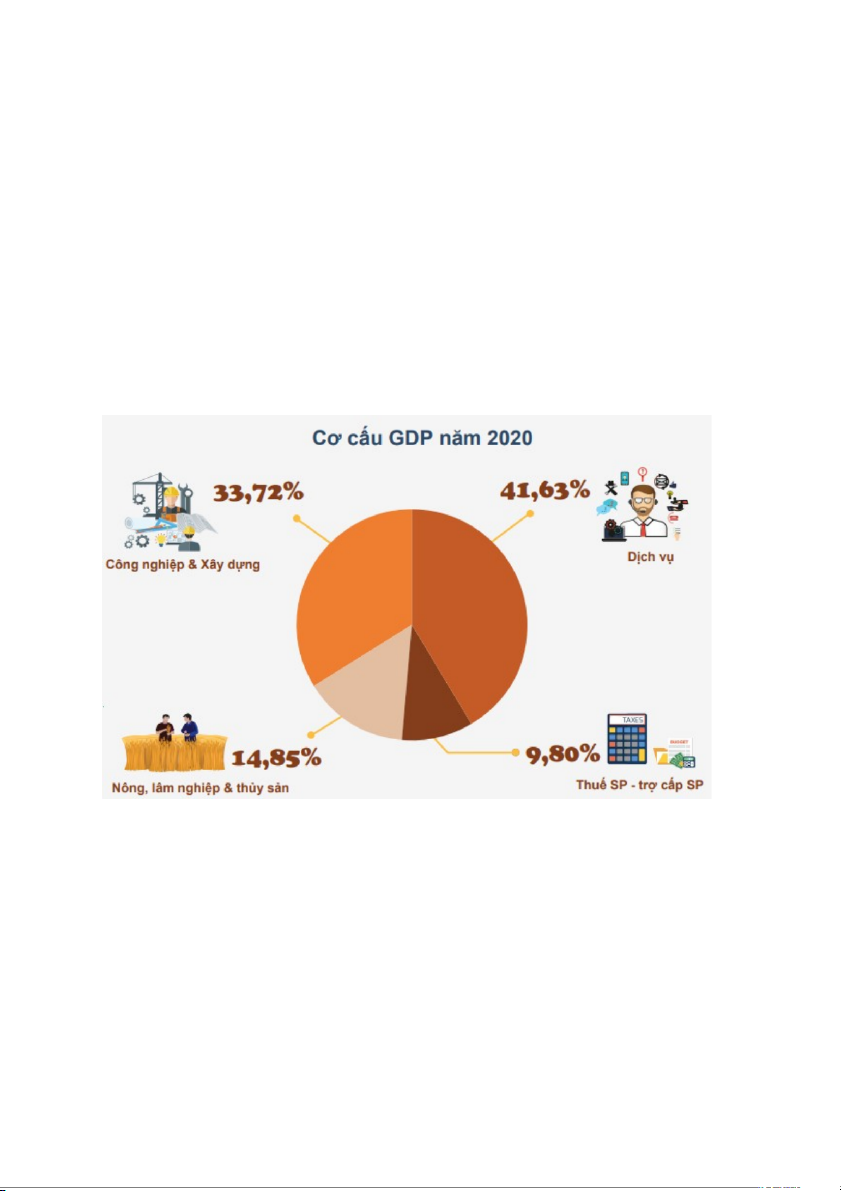

Về cơ cấu nền kinh tế năm 2021, khu vực nông, lâm nghiệp và thủy sản chiếm

tỷ trọng 12,36%; khu vực công nghiệp và xây dựng chiếm 37,86%; khu vực

dịch vụ chiếm 40,95%; thuế sản phẩm trừ trợ cấp sản phẩm chiếm 8,83%.

Về sử dụng GDP năm 2021, tiêu dùng cuối cùng tăng 2,09% so với năm 2020;

tích lũy tài sản tăng 3,96%; xuất khẩu hàng hóa và dịch vụ tăng 14,01%; nhập

khẩu hàng hóa và dịch vụ tăng 16,16%. 8

Nhìn chung, dịch Covid-19 đã ảnh hưởng nghiêm trọng tới mọi lĩnh vực kinh

tế - xã hội. Trong năm 2020, dịch bệnh diễn biến phức tạp, dẫn đến các biện

pháp giãn cách xã hội và hạn chế đi lại, làm đình trệ hoạt động sản xuất kinh

doanh và giảm sút tiêu dùng. Điều này làm GDP năm 2020 chỉ tăng 2.91%, mức

tăng thấp nhất trong giai đoạn 2011-2020. Năm 2021, nhiều địa phương kinh tế

trọng điểm phải thực hiện giãn cách xã hội kéo dài, ảnh hưởng tiêu cực đến

GDP, đặc biệt là trong quý III/2021 GDP giảm 6.02%.

2.2. Chính sách tài khóa trong giai đoạn 2019 – 2021

2.2.1. Chính sách tài khóa trong năm 2019

Chính sách tài khóa của Việt Nam năm 2019 được đánh giá là hướng tới người

nghèo. Điều này góp phần giảm nghèo và hạn chế bất bình đẳng. chính phủ tập

trung vào các cơ chế, chính sách, các giải pháp tài chính nhằm tăng cường quản

lý thu, chi NSNN chặt chẽ, hiệu quả, tăng cường quản lý sử dụng tài sản công.

Đồng thời, đã trình Chính phủ báo cáo Đoàn giám sát của Ủy ban Thường vụ

Quốc hội về tình hình hoạt động và kiến nghị giải pháp tăng cường quản lý các

quỹ tài chính nhà nước ngoài ngân sách.

2.2.1.1 Thu ngân sách nhà nước

Chính phủ tăng thu từ các khoản thu về nhà, đất, thuế xuất nhập khẩu và thu từ

dầu thô; ngân sách trung ương; ngân sách địa phương 9

Nhờ chủ đô †ng trong triển khai thực hiê †n, kết hợp với sự phát triển khả quan của

nền kinh tế, thu cân đối NSNN đến ngày 31-12-2019 đạt 1.549,5 nghìn tỷ đồng,

vượt 138,2 nghìn tỷ đồng (tăng 9,79%) so với dự toán, trong đó: Thu nội địa

vượt 100,2 nghìn tỷ đồng (tăng 8,5%), thu từ dầu thô vượt 11,7 nghìn tỷ đồng

(tăng 26,1%) và thu cân đối ngân sách từ xuất nhập khẩu vượt 25,3 nghìn tỷ

đồng (tăng 13,4%) so với dự toán; tỷ lê † đô †ng viên vào NSNN đạt khoảng 25,7%

GDP, huy đô †ng từ thuế và phí khoảng 21,1% GDP . Thu ngân sách Trung ương

vượt 32 nghìn tỷ đồng (tăng 4%) so với dự toán, thu ngân sách địa phương vượt

hơn 106,2 nghìn tỷ đồng (tăng 17,7%) so dự toán; 63/63 tỉnh, thành phố vượt dự

toán thu NSNN trên địa bàn; 60/63 tỉnh, thành phố đạt và vượt dự toán thu ngân

sách địa phương. Cơ cấu thu NSNN tiếp tục có chuyển biến và ngày càng bền

vững hơn, tỷ trọng thu nô †i địa tăng dần.

2.2.1.2. Chi ngân sách nhà nước 10

Các khoản chi của Chính phủ chiếm tỷ lệ lớn so với GDP. Tỷ trọng chi thường

xuyên vẫn tiếp tục tăng, trong đó có tăng chi an sinh xã hội, chi lương, trợ cấp,

trả lãi vay… Chi đầu tư cơ bản giảm tỷ trọng trong tổng chi, nhưng vẫn cao so

với bình quân thế giới và khu vực. Chính sách tài khóa của Việt Nam được đánh

giá là hướng tới người nghèo, góp phần hạn chế bất bình đẳng và đóng góp vào giảm nghèo.

Công tác điều hành chi NSNN chủ đô †ng, tích cực, chặt chẽ. Kết quả là Cơ cấu

chi tiếp tục chuyển dịch tích cực, tỷ trọng chi đầu tư phát triển năm 2019 đạt

khoảng 27% (mục tiêu là 25-26%), chi thường xuyên còn khoảng 61% tổng chi

NSNN (mục tiêu là dưới 64%). Đồng thời, đã kiểm soát chặt chẽ, phấn đấu

giảm bô †i chi NSNN thấp hơn mức Quốc hô †i quyết định; tăng cường quản lý,

giám sát, kiểm soát bô †i chi và vay nợ của ngân sách địa phương; siết chặt quản

lý vay và bảo lãnh Chính phủ, góp phần giảm nợ công. Đến cuối năm 2019, dư

nợ công dưới 55% GDP, nợ Chính phủ dưới 48,5% GDP (nợ trong nước chiếm

62,3%, nợ ngoài nước chiếm 37,7%). Đến ngày 31-12-2019 giải ngân vốn đầu

tư phát phát triển nguồn NSNN khoảng 62,94% dự toán, ước đến hết thời gian

chỉnh lý quyết toán giải ngân đạt 73-75% dự toán. 11

2.2.2. Chính sách tài khóa trong năm 2020 – 2021

2.2.2.1. Thu ngân sách nhà nước và kết quả thực hiện

Chính sách thu ngân sách nhà nước (NSNN) năm 2020 và 2021 được thực

hiện theo hướng mở rộng thông qua việc áp dụng miễn, giảm, gia hạn thời gian

nộp thuế và thu NSNN để hỗ trợ doanh nghiệp, người dân tháo gỡ khó khăn,

khôi phục sản xuất - kinh doanh, tái khởi động nền kinh tế.

Về miễn thuế: Năm 2020, Chính phủ đã áp dụng miễn thuế nhập khẩu, lệ phí

môn bài và thuế sử dụng đất nông nghiệp. Sang năm 2021, áp dụng miễn thuế

thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT) và các loại thuế khác

trong các quý III và IV/2021 đối với hộ kinh doanh, cá nhân kinh doanh tại các

địa bàn cấp huyện chịu tác động của dịch Covid-19, miễn tiền chậm nộp phát

sinh trong năm 2020, 2021 đối với các doanh nghiệp, tổ chức phát sinh lỗ năm 2020.

Về giảm thuế: Năm 2020 thực hiện giảm một số loại thuế, phí với mức giảm

10 - 70% như giảm 30% số thuế TNDN phải nô †p năm 2020 đối với doanh

nghiệp, hợp tác xã, đơn vị sự nghiệp và tổ chức khác có tổng doanh thu chịu

thuế năm 2020 không quá 200 tỷ đồng; nâng mức giảm trừ gia cảnh của thuế

TNCN cho người nộp thuế và người phụ thuộc nhằm kích thích cả sản xuất và

tiêu dùng trong nước; giảm 30% thuế bảo vệ môi trường (BVMT) đối với nhiên

liệu bay; giảm 50% lệ phí trước bạ đối với ô tô sản xuất hoặc lắp ráp trong

nước; giảm thuế suất thuế nhập khẩu đối với nhiều nhóm mặt hàng nhằm tháo

gỡ khó khăn cho doanh nghiệp và thúc đẩy phát triển các ngành nông nghiệp, cơ

khí, công nghiệp hỗ trợ, công nghiệp ô tô; giảm 15% tiền thuê đất cho doanh

nghiệp, tổ chức, cá nhân bị tác động của dịch Covid-19... Năm 2021, tiếp tục

giảm thuế BVMT đối với nhiên liệu bay; giảm một số khoản phí, lệ phí; thực

hiện tính vào chi phí được trừ khi xác định thu nhâ †p chịu thuế TNDN đối với

các khoản chi tài trợ, hỗ trợ của doanh nghiệp, tổ chức cho hoạt động phòng,

chống dịch; giảm 30% số thuế TNDN phải nộp của năm 2021 đối với người nộp

thuế TNDN có tổng doanh thu năm 2021 không quá 200 tỷ đồng và doanh thu

năm 2021 giảm so với doanh thu năm 2019; giảm thuế GTGT từ ngày

01/11/2021 đến hết ngày 31/12/2021 đối với một số hàng hóa, dịch vụ như vận tải.

Về gia hạn thời hạn nộp thuế: Năm 2020 thực hiện gia hạn thời hạn nộp thuế

GTGT, thuế TNDN, thuế TNCN và tiền thuê đất cho các doanh nghiệp và hộ

kinh doanh5; thuế TTĐB đối với ô tô sản xuất hoặc lắp ráp trong nước. Năm

2021, các giải pháp gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN 12

và tiền thuê đất6 tiếp tục được thực hiện nhằm giúp doanh nghiệp có thêm

nguồn lực trong một thời gian nhất định để phát triển sản xuất - kinh doanh.

Với các giải pháp chính sách thu NSNN, tổng số tiền thuế và thu ngân sách đã

gia hạn, miễn, giảm cho người dân và doanh nghiệp theo các chính sách đã ban

hành thực hiê †n trong năm 2020 khoảng 129 nghìn tỷ đồng (trong đó, số tiền

thuế, phí, lệ phí và tiền thuê đất được gia hạn thời hạn nộp thuế khoảng 97,5

nghìn tỷ đồng; số được miễn, giảm khoảng 31,5 nghìn tỷ đồng). Tổng giá trị hỗ

trợ trong năm 2021 khoảng 144 nghìn tỷ đồng; trong đó, số tiền thuế và tiền

thuê đất được gia hạn khoảng 119,4 nghìn tỷ đồng; số tiền thuế, phí, lệ phí, tiền

chậm nộp thuế, tiền sử dụng đất, tiền thuê đất được miễn, giảm khoảng 24,6 nghìn tỷ đồng.

Các giải pháp hỗ trợ có ý nghĩa quan trọng và cần thiết để các doanh nghiệp,

cá nhân có thêm nguồn lực tài chính duy trì và khôi phục sản xuất. Nhờ đó, việc

điều chỉnh chính sách thu NSNN để hỗ trợ nền kinh tế đã góp phần đưa tăng

trưởng GDP của Việt Nam năm 2020 đạt 2,91% và là một trong số ít quốc gia

có tăng trưởng kinh tế dương và cao nhất thế giới. Trong năm 2021, mặc dù

dịch bệnh ảnh hưởng nghiêm trọng đến mọi lĩnh vực của nền kinh tế nhưng

GDP vẫn đạt tăng trưởng dương 2,58%.

Bên cạnh việc áp dụng các giải pháp chính sách thu NSNN, công tác quản lý

thuế, chống thất thu NSNN được đẩy mạnh, pháp luật về quản lý thuế được

hoàn thiện hơn, công tác thanh tra, kiểm tra tài chính ngân sách cũng được tăng cường.

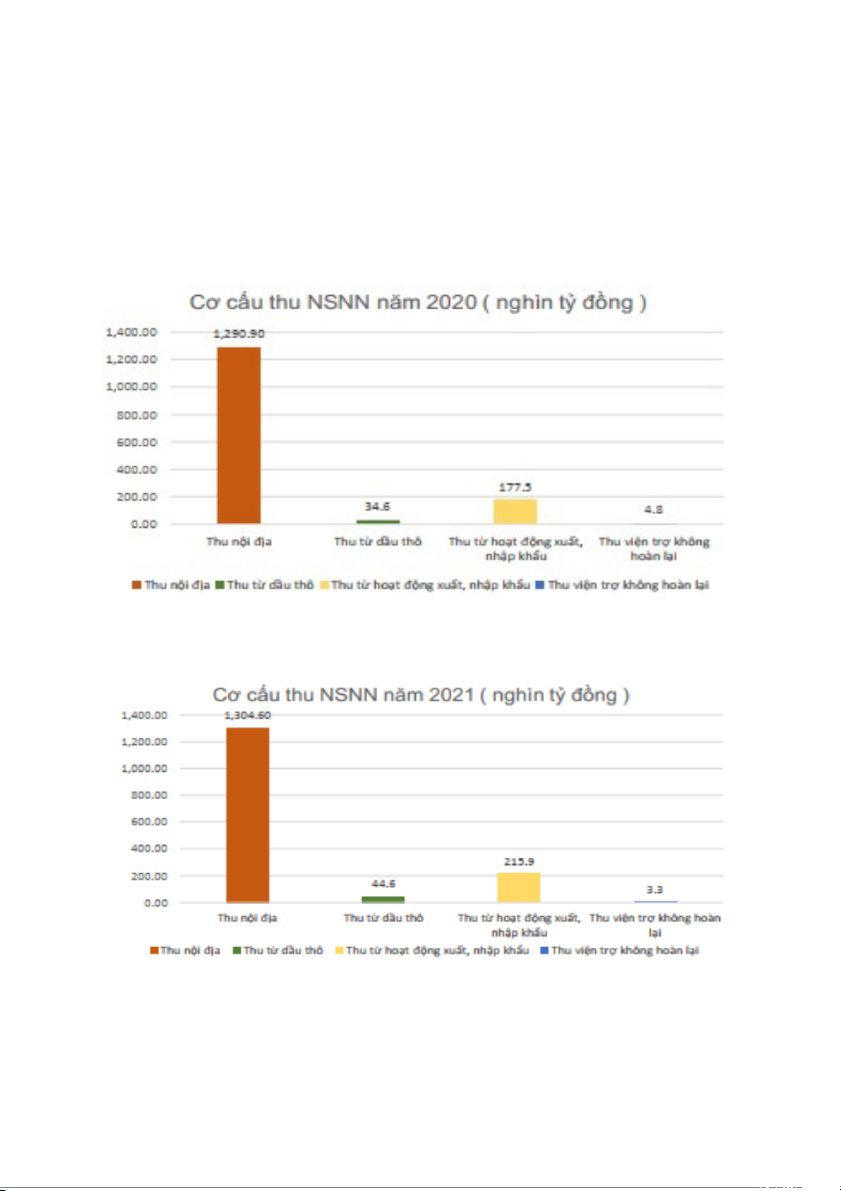

Dự toán thu cân đối NSNN năm 2020 là 1.512,3 nghìn tỷ đồng. Thực hiện 9

tháng bằng 64,5% dự toán, giảm 11,5% so cùng kỳ năm 2019. Ước cả năm thu 13

NSNN đạt 1.323,1 nghìn tỷ đồng, giảm 189,2 nghìn tỷ đồng (-12,5%) so dự

toán, giảm 14,7% so thực hiê †n năm 2019; tỷ lệ huy động vào NSNN đạt 20,7%

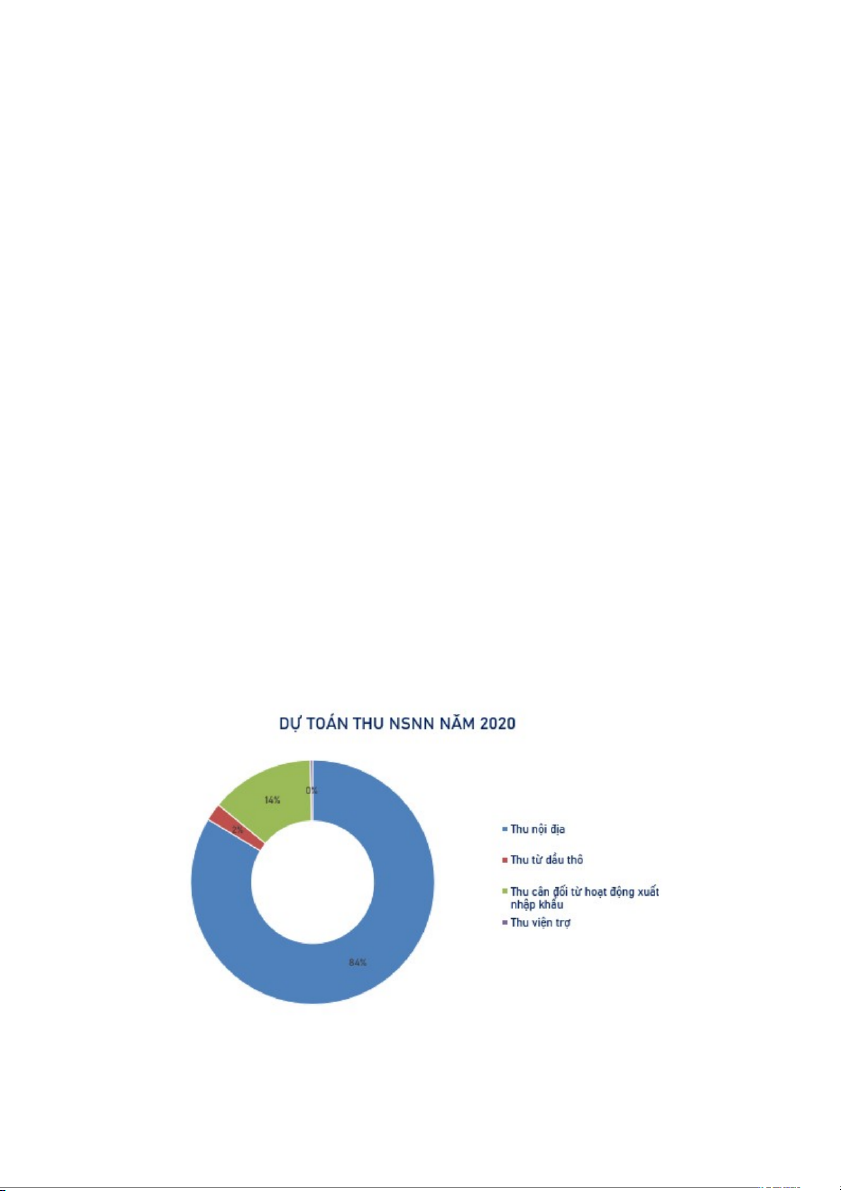

GDP, riêng huy đô †ng từ thuế, phí đạt 17,2% GDP. Với thu nội địa 1.264,1 nghìn

tỷ đồng, thu từ dầu thô là 35,2 nghìn tỷ đồng, thu cân đối từ hoạt động xuất

nhập khẩu 208 nghìn tỷ đồng, thu viện trợ 5 nghìn tỷ đồng.

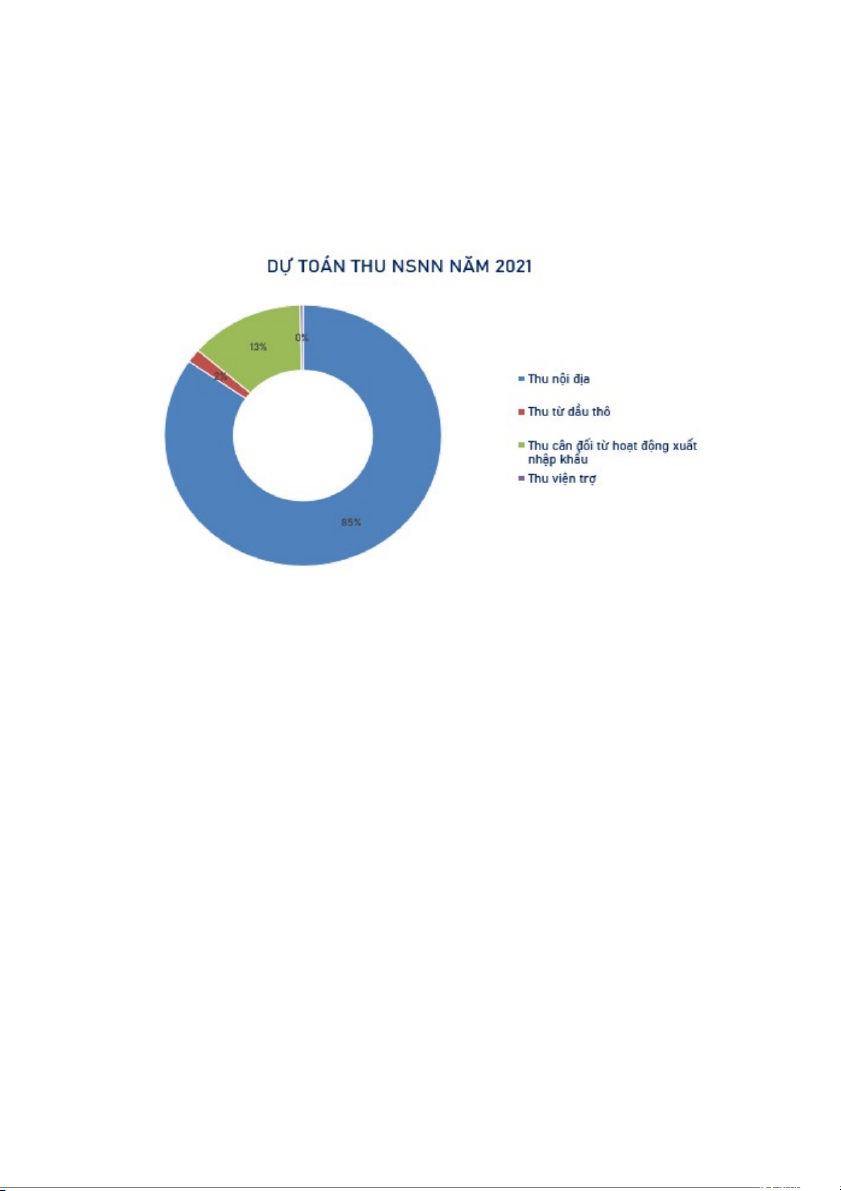

Dự toán thu cân đối NSNN năm 2021 là 1.343,3 nghìn tỷ đồng, tăng 1,5% so

với ước thực hiện năm 2020, giảm 11,1% so với dự toán năm 2020. Tỷ lệ huy

động vào NSNN khoảng 15,5% GDP điều chỉnh, trong đó từ thuế, phí khoảng

13% GDP. Cụ thể thu nội địa: 1.133,5 nghìn tỷ đồng, chiếm 84,4% tổng thu cân

đối NSNN, đáp ứng yêu cầu tỷ trọng thu nội địa ngày càng cao trong cơ cấu thu

ngân sách (dự toán năm 2020 là 83,6%; ước thực hiện là 84,3%), thu dầu thô:

23,2 nghìn tỷ đồng, chiếm 1,7% tổng thu cân đối NSNN; trên cơ sở sản lượng

khai thác khoảng 8 triệu tấn, giá dự toán 45 USD/thùng. Thu cân đối từ hoạt

động xuất nhập khẩu: 178,5 nghìn tỷ đồng, chiếm tỷ trọng 13,3% tổng thu cân

đối NSNN. Thu viện trợ: 8,13 nghìn tỷ đồng. 14

Kết quả, tổng thu NSNN năm 2020 đạt 98% so dự toán; tỷ lê † đô †ng viên vào

NSNN đạt 24% GDP; riêng thuế, phí đạt 19,1% GDP. Sang năm 2021, tổng thu

NSNN đạt 116,4% dự toán, tăng 3,7% so với cùng kỳ năm 2020, trong đó thu

ngân sách cả cấp trung ương và địa phương đều đạt và vượt dự toán (thu ngân

sách trung ương - NSTW đạt khoảng 106,7% dự toán; thu ngân sách địa phương

- NSĐP đạt khoảng 128,2% dự toán). Tỷ lệ động viên vào NSNN đạt 18,6%

GDP ước thực hiện (vượt mục tiêu kế hoạch đề ra là 15,5%GDP).

Cơ cấu thu NSNN năm 2020

Cơ cấu thu NSNN năm 2021

2.2.2.2. Chi ngân sách nhà nước và kết quả thực hiện 15

Năm 2020 và 2021, chính sách chi NSNN tập trung cho phòng, chống dịch,

hỗ trợ người dân, doanh nghiệp chịu tác động của dịch Covid-19 nhằm tháo gỡ

khó khăn cho sản xuất - kinh doanh, đảm bảo an sinh xã hội, đồng thời tập trung

nguồn lực cho các công trình, dự án trọng điểm, quan trọng có sức lan tỏa nhằm

thúc đẩy phát triển kinh tế - xã hội.

Lĩnh vực y tế được tập trung nguồn lực để phòng, chống dịch. Năm 2020 và

2021 đã ưu tiên phân bổ NSNN cho hỗ trợ phòng, chống dịch bệnh. Trong đó,

nhiều chế độ, chính sách chi NSNN cho phòng, chống dịch Covid-19 được ban

hành. Năm 2021 đã bổ sung 1.237 tỷ đồng từ nguồn dự phòng NSTW và 14.620

tỷ đồng dự phòng NSTW từ nguồn cắt giảm, tiết kiệm chi của NSTW năm 2021

để chi cho công tác phòng, chống dịch Covid-19; 12.100 tỷ đồng từ nguồn tiết

kiê †m chi NSTW năm 2020, 1.237 tỷ đồng kinh phí phòng chống dịch của Bộ Y

tế năm 2020 chưa sử dụng chuyển sang năm 2021 để mua vắc-xin. Đồng thời,

các địa phương được sử dụng nguồn cải cách tiền lương còn dư để chi phòng,

chống dịch Covid-19 trong năm 2021 và 2022.

Bên cạnh đó, Nhà nước cũng chủ động, triệt để tiết kiệm chi thường xuyên,

cắt giảm tối thiểu 50% kinh phí hội nghị, công tác trong và ngoài nước9 và tiết

kiê †m thêm 10% chi thường xuyên khác còn lại của năm 2021 của các bộ, ngành,

cơ quan trung ương; thu hồi các khoản chi thường xuyên chưa thực sự cần thiết.

Đặc biệt, mức lương cơ sở đối với cán bộ, công chức, viên chức, lực lượng vũ

trang và lương hưu chưa thực hiện điều chỉnh.

Quyết toán chi NSNN năm 2020 là 1.709.524 tỷ đồng, giảm 64.242 tỷ đồng,

bằng 96,4% dự toán. Các bộ, cơ quan trung ương và địa phương thực hiện chi

ngân sách bám sát mục tiêu, dự toán được giao; rà soát, cắt giảm mạnh các

khoản chi thường xuyên chưa thực sự cần thiết, chậm triển khai; tập trung

nguồn lực cho chi phòng, chống dịch Covid-19 và hỗ trợ người dân bị ảnh

hưởng của dịch bệnh. Ngoài ra, một số nhiệm vụ chi NSNN năm 2020 đạt thấp

so với dự toán hoặc không thực hiện, phải hủy dự toán theo quy định. Theo đó,

quyết toán chi NSNN thấp hơn so dự toán. Chi đầu tư phát triển: Quyết toán

576.432 tỷ đồng, đạt 115,5% dự toán, tăng 77.161 tỷ đồng. Chi trả nợ lãi: Quyết

toán 106.466 tỷ đồng, bằng 90,1% dự toán, chủ yếu do trong điều hành đã bám

sát tiến độ giải ngân vốn đầu tư để phát hành trái phiếu Chính phủ, qua đó giảm

số thực huy động trong năm, kết hợp với lãi suất phát hành thấp hơn dự kiến,

làm giảm chi phí vay cho ngân sách. Chi thường xuyên (bao gồm cả nguồn cải

cách tiền lương): quyết toán 1.013.449 tỷ đồng, bằng 90,8% so với dự toán.

Năm 2020, NSNN đã chi 21.685 tỷ đồng cho công tác phòng, chống dịch và hỗ 16

trợ người dân bị ảnh hưởng của dịch Covid-19, góp phần kiểm soát hiệu quả

dịch bê †nh, đảm bảo an sinh xã hô †i.

Nhìn chung, trong năm 2020, công tác điều hành chi NSNN được thực hiện

chủ động, đảm bảo chặt chẽ, bám sát dự toán được giao; kỷ luật tài chính được

tăng cường, hiệu quả sử dụng NSNN có tiến bộ. Các nhiệm vụ chính trị quan

trọng được đảm bảo, đáp ứng yêu cầu phát triển kinh tế, xã hội của đất nước và

từng địa phương và có thêm nguồn lực xử lý kịp thời các nhiệm vụ quan trọng,

cấp bách phát sinh về đầu tư hạ tầng kinh tế - xã hội, khắc phục hậu quả thiên

tai, dịch bệnh, đảm bảo an sinh xã hội, quốc phòng, an ninh.

Kết quả, chi NSNN năm 2021 đạt 111,4% dự toán, đáp ứng kịp thời nhiệm vụ

chi phát sinh theo tiến độ thực hiện của đơn vị sử dụng ngân sách; ưu tiên bố trí

kinh phí cho công tác phòng, chống dịch Covid-19, khắc phục hâ †u quả thiên tai,

dịch bê †nh, đảm bảo quốc phòng, an ninh, an sinh xã hô †i và thanh toán đầy đủ

các khoản nợ đến hạn. Đến ngày 31/12/2021, NSNN đã quyết định chi tổng

cộng là 74 nghìn tỷ đồng, trong đó, chi 45,1 nghìn tỷ đồng cho phòng, chống

dịch Covid-19 và 28,9 nghìn tỷ đồng để hỗ trợ người dân gặp khó khăn do dịch

Covid-19. Năm 2021, vật tư, trang thiết bị dự trữ quốc gia cho công tác phòng,

chống dịch cũng đã kịp thời được xuất cấp hỗ trợ người dân khắc phục hậu quả

thiên tai, dịch bệnh và hỗ trợ trong dịp Tết và giáp hạt đầu năm 2021. 17

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

19 10 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

19 10 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

17 9 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

17 9 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

16 8