Bài tập lớn: Thực trạng lạm phát và chính sách tài khóa Mỹ giai đoạn 2018-2023 môn Kinh tế vĩ mô | Học viện Ngân hàng

Lạm phát là sự tăng mức giá chung liên tục của hàng hóa, dịch vụ theo thời gian và là sự mất giá của một loại tiền tệ nào đó theo kinh tế vĩ mô. Tài liệu được sưu tầm, biên soạn dưới dạng file PDF gồm 19 trang, giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

LỜI MỞ ĐẦU 1. Lí do chọn đề tài.

Nước Mỹ là một trong những nước có nền kinh tế lớn nhất thế giới, với tốc độ tăng

trưởng liên tục trong nhiều năm. Tuy nhiên, vấn đề lạm phát luôn là mối quan tâm

hàng đầu của các nhà quản lí kinh tế và chính trị gia của nước Mỹ. Trong bối cảnh

đại dịch Covid-19, chính sách tài khóa của nước Mỹ đóng vai trò quan trọng trong

việc hỗ trợ nền kinh tế và giảm thiểu tác động xấu đến người dân và doanh nghiệp

và để hiểu rõ hơn về điều này, nhóm chúng em đã chọn đề tài: “ Thực trạng lạm

phát của Mỹ cùng với việc điều hành chính sách tài khóa năm 2018-2023”. 2. Mục tiêu nghiên cứu.

Mục tiêu nghiên cứu của đề tài mà nhóm chúng em chọn là tìm hiểu và nghiên cứu

sự biến động của lạm phát. Từ đó, đánh giá được tác động và việc điều hành chính sách tài khóa của Mỹ.

3. Đối tượng nghiên cứu và phạm vi nghiên cứu.

Việc nghiên cứu về đề tài, nhóm chúng em đã thông qua các đối tượng nghiên cứu

là nền kinh tế của nước Mỹ và các chính sách tài khóa trong 6 năm liên tiếp từ 2018-2023.

4. Phương pháp nghiên cứu.

Để nghiên cứu về nên kinh tế Mỹ, nhóm chúng em đã sử dụng nhiều phương pháp

nghiên cứu từ các trang web và bài báo, tài liệu uy tín như World Bank,... và kĩ

năng sử dụng biểu đồ cùng những hình ảnh sinh động cụ thể để minh họa sự biến

động, thay đổi của nền kinh tế Mỹ trong giai đoạn từ năm 2018 đến năm 2023. DANH MỤC HÌNH ẢNH

Hình 1................................................................................................................7

Hình 2................................................................................................................8

Hình 3................................................................................................................9

Hình 4..............................................................................................................10

Hình 5..............................................................................................................10

Hình 6..............................................................................................................11

Hình 7..............................................................................................................12

Hình 8..............................................................................................................13

Hình 9..............................................................................................................14

Hình 10............................................................................................................15 MỤC LỤC

I. CƠ SỞ LÝ THUYẾT.......................................................................................................4

1.1 Lạm phát....................................................................................................................4

1.1.1. Khái niệm lạm phát.............................................................................................4

1.1.2. Nguyên nhân của lạm phát..................................................................................4

1.1.3. Cách tính lạm phát:.............................................................................................5

1.2. Chính sách tài khoá..................................................................................................5

1.2.1. Khái niệm............................................................................................................5

1.2.2. Công cụ của chính sách tài khoá.........................................................................5

1.2.3. Phân loại chính sách tài khóa..............................................................................6

II. THỰC TRẠNG LẠM PHÁT Ở MỸ GIAI ĐOẠN 2018 - 2023..................................6

2.1. Lạm phát ở nước Mỹ giai đoạn 2018 – 2023..........................................................6

Năm 2018............................................................................................................7

Năm 2019............................................................................................................8

Năm 2020............................................................................................................9

Năm 2021: “Lạm phát tại Mỹ năm 2021 lên mức cao nhất trong 40 năm”. .10

Năm 2022..........................................................................................................12

Năm 2023..........................................................................................................13

2.2. Chính sách tài khóa ở nước Mỹ giai đoạn 2018 – 2023.......................................13

Năm 2018: “Chính sách cắt giảm thuế bắt đầu có hiệu lực thực thi”...........14

Năm 2019:.........................................................................................................14

Năm 2020:.........................................................................................................15

Năm 2021:.........................................................................................................16

Năm 2022: Thực hiện thắt chặt tài khóa để kiểm soát lạm phát....................16

Năm 2023:.........................................................................................................17

III. KHUYẾN NGHỊ..........................................................................................................17

KẾT LUẬN.........................................................................................................................18

TÀI LIỆU THAM KHẢO.................................................................................................19

I. CƠ SỞ LÝ THUYẾT 1.1 Lạm phát

1.1.1. Khái niệm lạm phát

- Khái niệm: Lạm phát là sự tăng mức giá chung liên tục của hàng hóa, dịch vụ theo

thời gian và là sự mất giá của một loại tiền tệ nào đó theo kinh tế vĩ mô

- Lạm phát có 3 mức độ: Lạm phát tự nhiên (0 – dưới 10%), Lạm phát phi mã (10%

đến dưới 1000%), Siêu lạm phát (trên 1000%)

1.1.2. Nguyên nhân của lạm phát

a, Lạm phát do cầu kéo: Lạm phát do cầu kéo là khi cầu về thị trường hàng hóa,

dịch vụ nào đó tăng lên kéo theo sự tăng lên của giá cả hàng hóa, dịch vụ đó. Theo

đó, giá cả các mặt hàng tương tự cũng đồng loạt tăng theo làm cả nền kinh tế biến

động với sự tăng lên đột ngột của giá.

b, Lạm phát do chi phí đẩy: Khi giá của một hoặc một vài yếu tố như giá nguyên

liệu đầu vào, ngân sách trả cho nhân công, thuế nhập khẩu, thuế xuất khẩu… tăng

lên làm chi phí của doanh nghiệp tăng theo. Để đảm bảo lợi nhuận doanh nghiệp

tiến hành tăng giá cả sản phẩm khiến lạm phát tăng lên.

c, Lạm phát do cơ cấu: Khi doanh nghiệp đi vào kinh doanh hiệu quả thu được một

số lợi nhuận đáng kể sẽ tự thúc đẩy nhân công bằng việc tăng lương. Tuy nhiên một

số doanh nghiệp lại không đạt được mục tiêu kinh doanh hiệu quả mà vẫn phải tăng

lương cho nhân công để giữ chân họ. Lúc này không còn cách nào khác ngoài việc

tăng giá cả sản phẩm làm lạm phát phát sinh.

d, Lạm phát do cầu thay đổi: Một mặt hàng không đủ đáp ứng nhu cầu người tiêu

dùng là căn cứ cho ngành hàng khác tăng lên. Nếu thị trường này lại là độc quyền

tức là không có sản phẩm thay thế thì việc tăng giá là điều đương nhiên. Đây lại là

lý do cho việc phát sinh lạm phát.

e, Lạm phát do xuất khẩu: Một nguyên nhân khác đến từ xuất nhậpkhẩu, khi xuất

khẩu tăng tức là tổng cầu lớn hơn tổng cung do thị trường hàng tiêu thụ lớn hơn

mức cung cấp. Khi tổng cung và tổng cầu mất cân bằng chính là nguyên nhân gây ra lạm phát.

f, Lạm phát do nhập khẩu: Giá hàng hóa nhập khẩu tăng có thể xuất phát từ thuế

nhập khẩu tăng hoặc do giá cả trên thế giới tăng làm giá bán sản phẩm trong nước

tăng lên. Giá bị đội lên qua những nhân tố này làm lạm phát xuất hiện.

g. Lạm phát tiền tệ: Nguyên nhân lạm phát cuối cùng là do tác động từ Ngân hàng trung ương.

1.1.3. Cách tính lạm phát: Các chỉ số lạm phát (inflation indexes)

thường được sử dụng nhiều nhất là Chỉ số giá tiêu dùng (CPI –

Consumer Price Index) - chỉ số mức giá tiêu thụ trung bình cho giỏ

hàng hóa hay dịch vụ của một người.

1.2. Chính sách tài khoá 1.2.1. Khái niệm

- Chính sách tài khóa (fiscal policy) là một công cụ của chính sách kinh tế vĩ mô

nhằm tác động vào quy mô hoạt động kinh tế thông qua biện pháp thay đổi chi tiêu

và/hoặc thuế của chính phủ.

- Nợ công là tổng giá trị các khoản tiền mà chính phủ thuộc mọi giai cấp từ trung

ương xuống địa phương đi vay nhằm tài trợ cho các khoản thu ngân sách.

Mặc dù chính sách tài khoá có thể ảnh hưởng tới tiết kiệm, đầu tư,tăng trưởng kinh

tế trong dài hạn. Tuy nhiên trong ngắn hạn chính sách tài khoá chủ yếu ảnh hưởng

tới tổng cầu về hàng hoá và dịch vụ.

1.2.2. Công cụ của chính sách tài khoá a, Thuế

- Thuế là một khoản đóng góp bắt buộc cho nhà nước do luật định đối với các pháp

nhân và thể nhân nhằm đáp ứng nhu cầu chi tiêu của nhà nước. Thuế là nguồn thu

lớn, ổn định cho ngân sách nhà nước.

- Nếu phân loại thuế theo tính chất kinh tế thì thuế được chia làm hai loại: thuế trực

thu và thuế gián thu. Còn nếu phân loại theo đối tượng đánh thuế thì thuế được chia

thành: thuế đánh vào hoạt động kinh doanh và dịch vụ, thuế đánh vào hàng hoá,

thuế đánh vào thu nhập và thuế đánh vào tài sản.

b, Chi tiêu của chính phủ

- Chi tiêu của chính phủ là khoản tài sản được chính phủ đưa ra dùng vào mục đích

chi mua hàng hoá và dịch vụ nhằm sử dụng cho lợi ích công cộng và điều tiết nền

kinh tế vĩ mô. Chi tiêu của chính phủ khi là công cụ của chính sách tài khoá thì nó

có chức năng điều tiết nền kinh tế.

- Chi tiêu chính phủ bao gồm:

Chi tiêu chính phủ bao gồm: Chi đầu tư phát triển:chi đầu tư xây dựng các công

trình kết cấu kinh tế xã hội; chỉ đầu tư và hỗ trợ vốn cho các doanh nghiệp nhà

nước; chi góp vốn cổ phần, góp vốn liên doanh vào các doanh nghiệp; chi cho

quỹ hỗ trợ phát triển; chi dự trữ nhà nước.

Chi thường xuyên: chi sự nghiệp, chi quản lí nhà nước, chi quốc phòng, an ninh và trật tự xã hội.

Chi trả nợ gốc tiền do chính phủ vay:trả nợ trong nước và chi trả nợ nước ngoài.

1.2.3. Phân loại chính sách tài khóa

- Chính sách tài khóa mở rộng hay còn gọi là chính sách tài khóa thâm hụt. Là

chính sách để tăng cường chi tiêu cho chính phủ so với nguồn thu thông qua: Gia

tăng mức độ chi tiêu của chính phủ nhưng không tăng nguồn thu; giảm nguồn thu từ

thuế nhưng không giảm chi tiêu; hoặc vừa tăng mức độ chi tiêu của chính phủ và

vừa giảm nguồn thu từ thuế. Được áp dụng để kích thích thị trường tăng trưởng, tạo

thêm nhiều công ăn việc làm cho người lao động.

- Chính sách tài khóa thắt chặt hay còn gọi là chính sách tài khóa thặng dư. Là

chính sách hạn chế chi tiêu của chính phủ bằng một số nguồn thu khác như: chi tiêu

của chính phủ sẽ ít đi nhưng không tăng thu; hoặc không giảm chi tiêu nhưng lại

tăng thu từ thuế hoặc là vừa giảm chi tiêu vừa tăng thu từ thuế. Được áp dụng trong

trường hợp nền kinh tế có dấu hiệu tăng trưởng nhanh, thiếu bền vững hoặc bị lạm phát cao.

II. THỰC TRẠNG LẠM PHÁT Ở MỸ GIAI ĐOẠN 2018 - 2023

2.1. Lạm phát ở nước Mỹ giai đoạn 2018 – 2023

Giai đoạn 2018–2023, lạm phát tại Mỹ có nhiều biến động lớn. Trước đại dịch

COVID-19, lạm phát ổn định quanh mức 2%. Tuy nhiên, sau đại dịch, lạm phát tăng vọt. Năm 2018

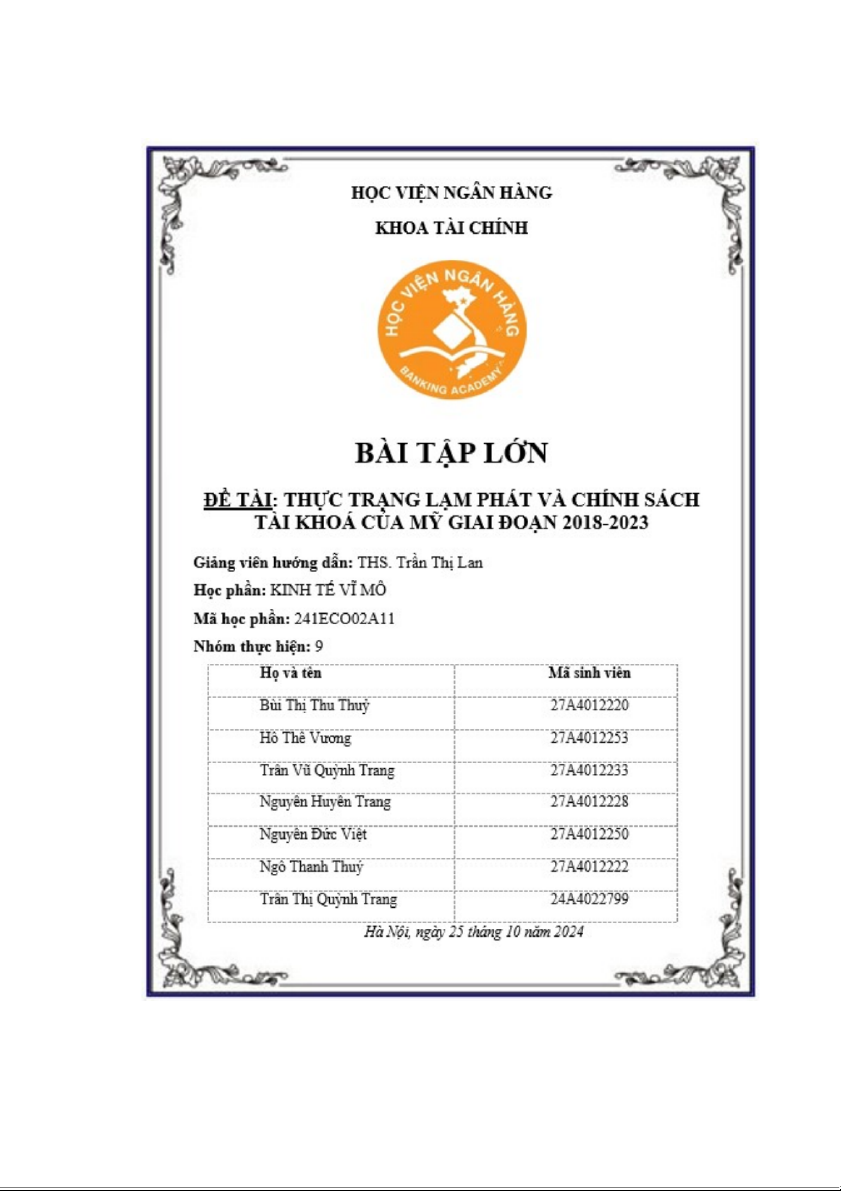

Hình 1: Tỷ lệ lạm phát của Mỹ năm 2018 Hnh 1

Năm 2018, dưới sự lãnh đạo của Tổng thống Donald Trump, kinh tế Mỹ có sự khởi

sắc với lạm phát duy trì ở mức ổn định 2,44%, tăng nhẹ so với năm 2017. Một số sự

kiện quan trọng đã ảnh hưởng đến lạm phát, như chiến tranh thương mại với Trung

Quốc, khi Mỹ áp thuế 25% lên 360 tỷ USD hàng hóa Trung Quốc, khiến chi phí sản

xuất tại Mỹ tăng do giá nguyên liệu đầu vào cao hơn. Đồng thời, Đạo luật Thuế và

Việc làm 2017 có hiệu lực, giảm thuế thu nhập cho người dân, giúp tăng nhu cầu và

chi tiêu trong nền kinh tế.

Chi phí nguyên liệu đầu vào tăng, dẫn đến sản lượng của các nhà máy cũng

giảm, chi tiêu (C) tăng, tác động đến tổng cầu hàng hóa. Từ những phân tích

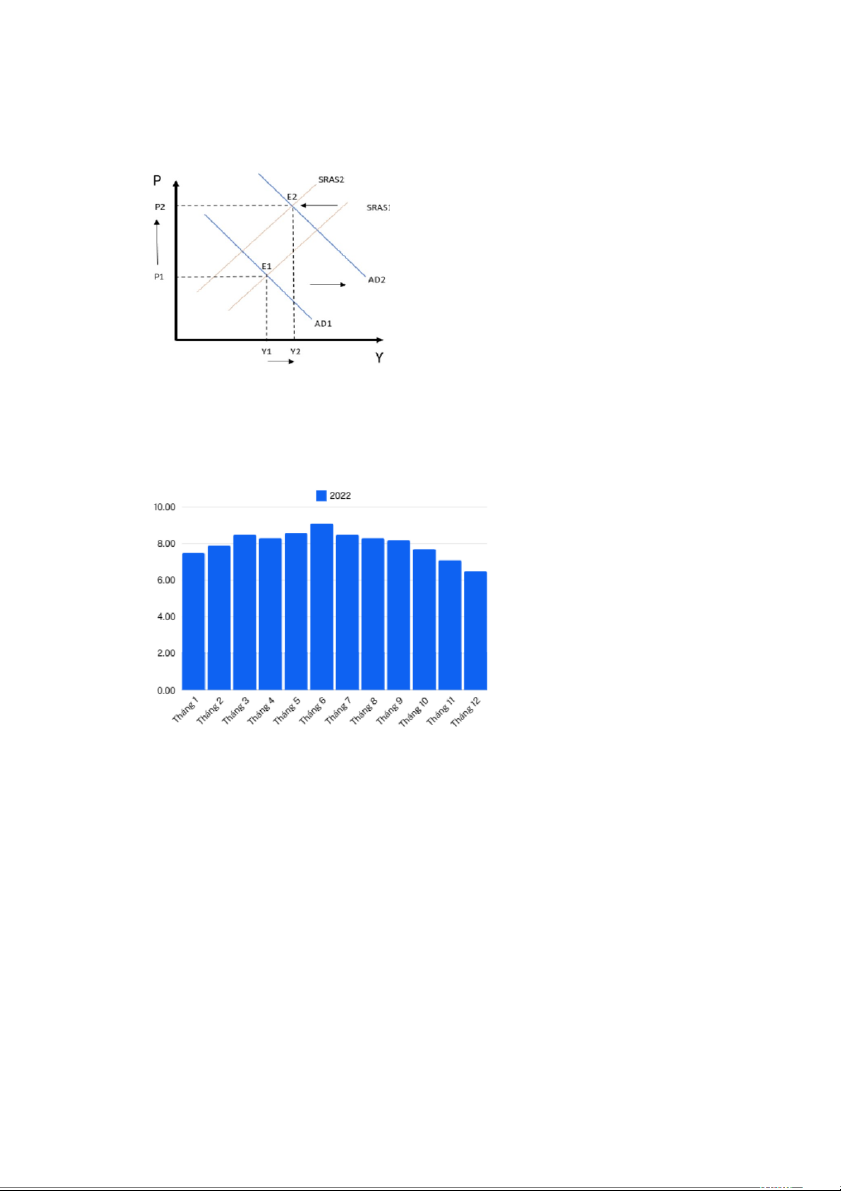

trên, ta dự đoán mô hình AD-AS như sau:

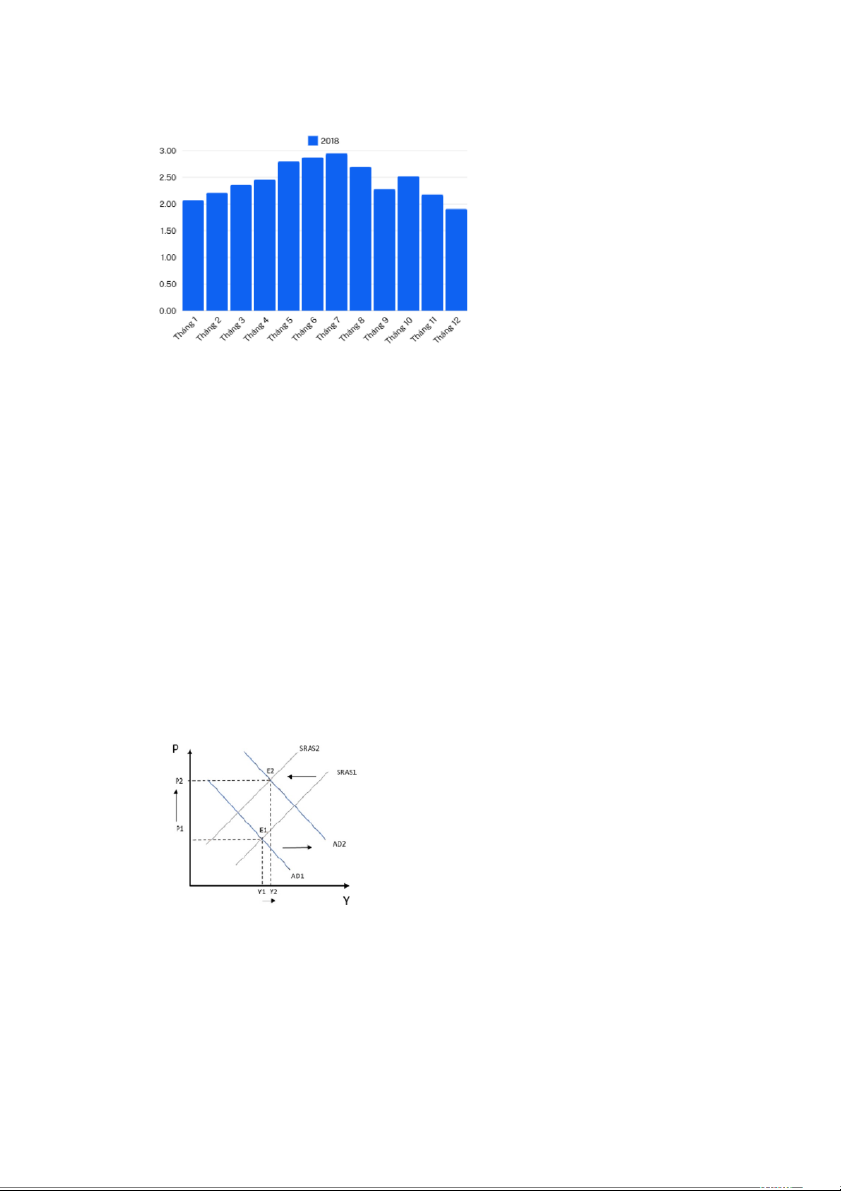

Hình 2: Mô hình AD-AS của Mỹ năm 2018 Hnh 2 Năm 2019

Hình 3: Tỷ lệ lạm phát của Mỹ năm 2019 Hnh 3

Năm 2019, trước khi đại dịch COVID-19 xảy ra, kinh tế Mỹ tiếp tục phát triển,

nhưng tỷ lệ lạm phát giảm xuống 1,81%, thấp hơn mục tiêu 2% của FED. Thị

trường lao động, lương, chứng khoán diễn biến tốt đã kích thích chi tiêu tiêu dùng,

dù đầu tư kinh doanh và chi tiêu chính phủ suy yếu. Căng thẳng thương mại Mỹ -

Trung kéo dài khiến hoạt động xuất nhập khẩu của Mỹ giảm, đồng thời làm giới đầu

tư trì hoãn việc rót vốn, ảnh hưởng đến xuất khẩu

Chi tiêu hộ gia đình tăng (C tăng), đầu tư kinh doanh giảm (I giảm), chi tiêu

chính phủ giảm (G giảm) tác động đến tổng cầu (AD), xuất khẩu giảm (EX

giảm), khiến cho xuất khẩu ròng giảm (NX giảm), tác động đến tổng cầu (AD).

Tại điểm cân bằng mới, do sự dịch chuyển sang bên trái của đường AD đã khiến

cho mức giá cân bằng giảm, tỷ lệ lạm phát giảm nhẹ. Dự đoán mô hình AD-AS năm 2019 của Mỹ như sau:

Hình 4: Mô hình AD-AS của Mỹ năm 2019 Hnh 4 Năm 2020

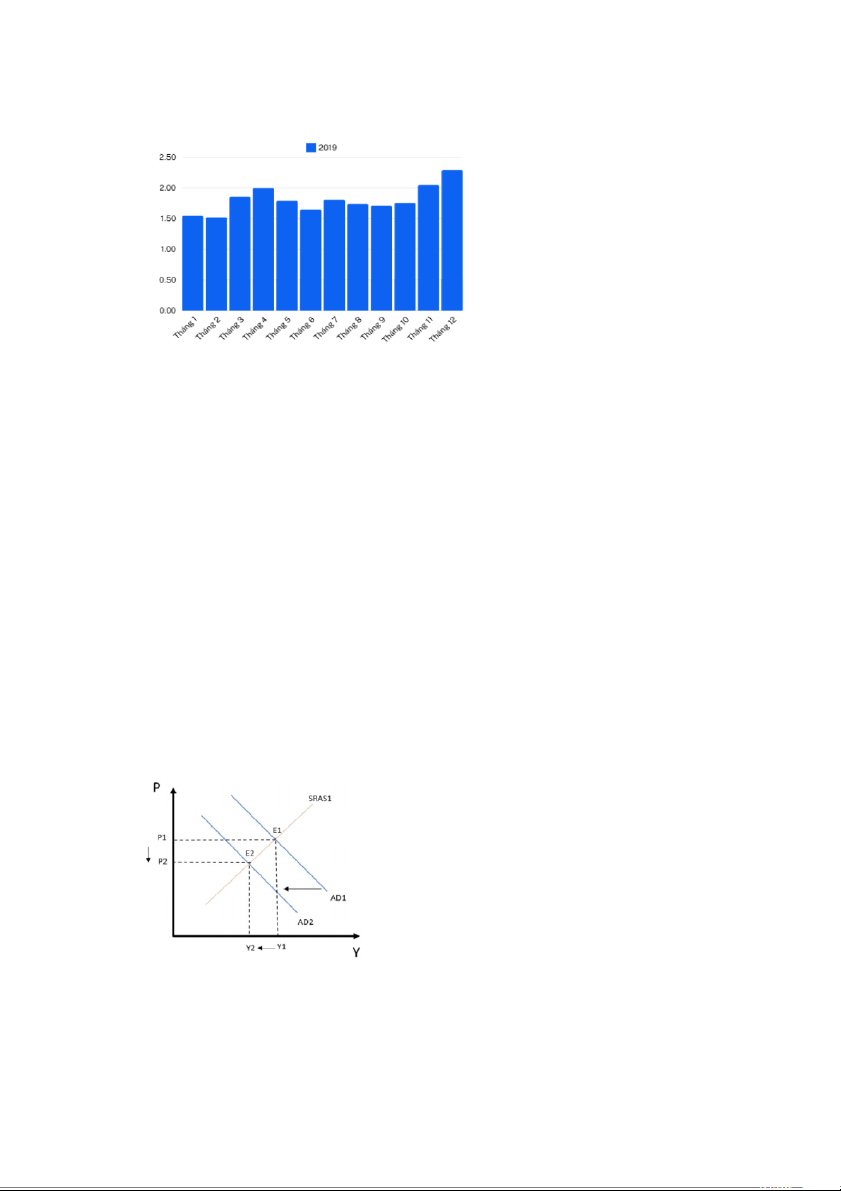

Hình 5: Tỷ lệ lạm phát của Mỹ năm 2020 Hnh 5

Kinh tế rơi vào suy thoái, tỷ lệ lạm phát xuống thấp. Đại dịch Covid-19 đã dẫn đến

giãn cách xã hội đã làm thay đổi mô hình chi tiêu của người tiêu dùng tại Mỹ. Các

nhà cung cấp gặp khó khăn trong đáp ứng nhu cầu người tiêu dùng do một số doanh

nghiệp phải đóng cửa cùng với việc thiếu nguyên liệu do hạn chế về xuất khẩu.

Từ đây dẫn đến tổng cung trong ngắn hạn giảm, đường cung dịch trái.

Để ngăn chặn dịch bệnh Covid-19, người tiêu dùng được khuyến cáo tránh những

nơi tập trung đông người=> giảm nhu cầu mua sắm hàng hóa, giải trí, du lịch. Việc

không đi làm do bị cách ly làm nhiều người không có thu nhập, làm giảm chi tiêu

(C). Dịch bệnh cũng sẽ làm thị trường thương mại bị ảnh hưởng nặng nề, việc người

đầu tư sẽ không muốn đầu tư thêm dẫn đến đầu tư tư nhân giảm(I) Dịch bệnh đã

hạn chế Mỹ xuất khẩu các mặt hàng có giá trị cao, việc nhập khẩu cũng gặp khó

khăn do hạn chế về di chuyển. Điều này làm cho sản xuất ròng giảm (NX)

Tổng cầu giảm, đường AD dịch trái. Tại điểm cân bằng mới E1, giá cân bằng

(P1) sẽ nhỏ hơn giá cân bằng ban đầu(P0), từ đó lý giải sự giảm của lạm phát

năm 2020. Từ những phân tích trên, ta dự đoán đồ thị AD-AS như sau : Hnh 6

Hình 6: Mô hình AD-AS của Mỹ năm 2020

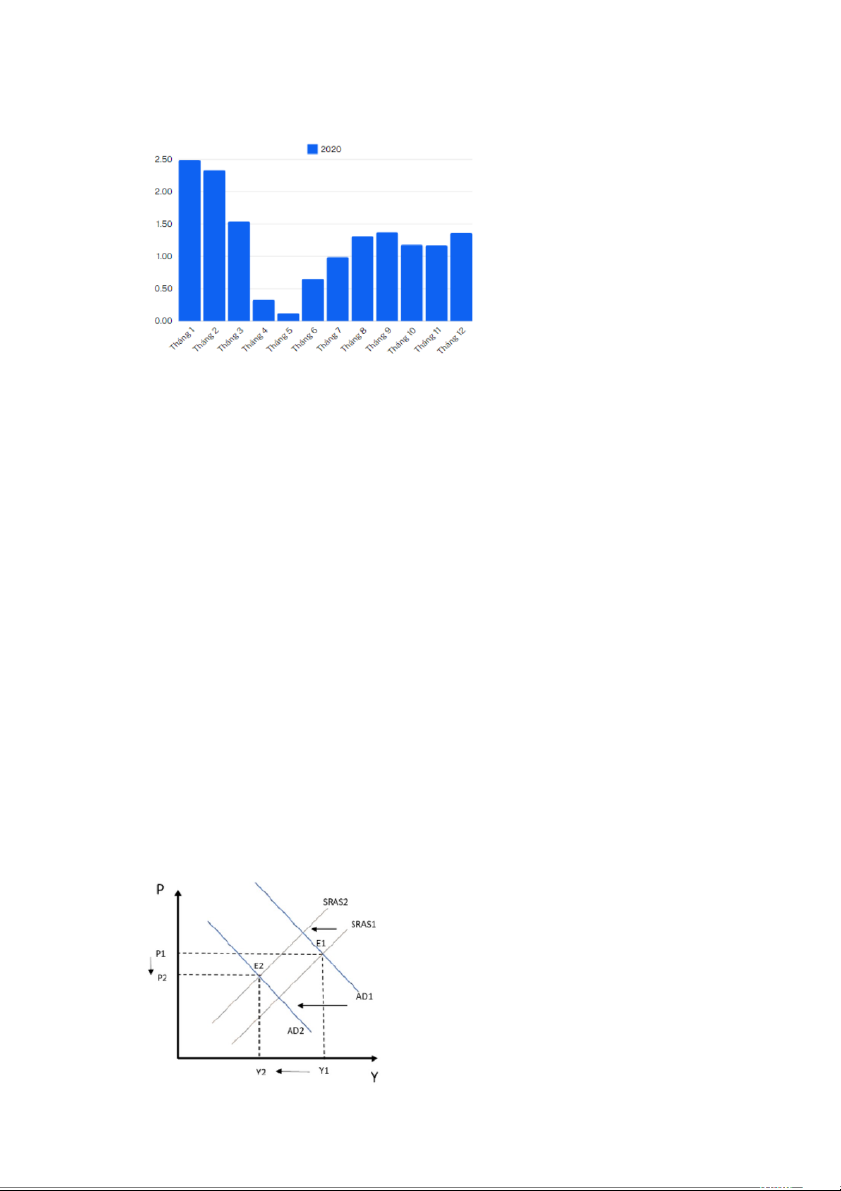

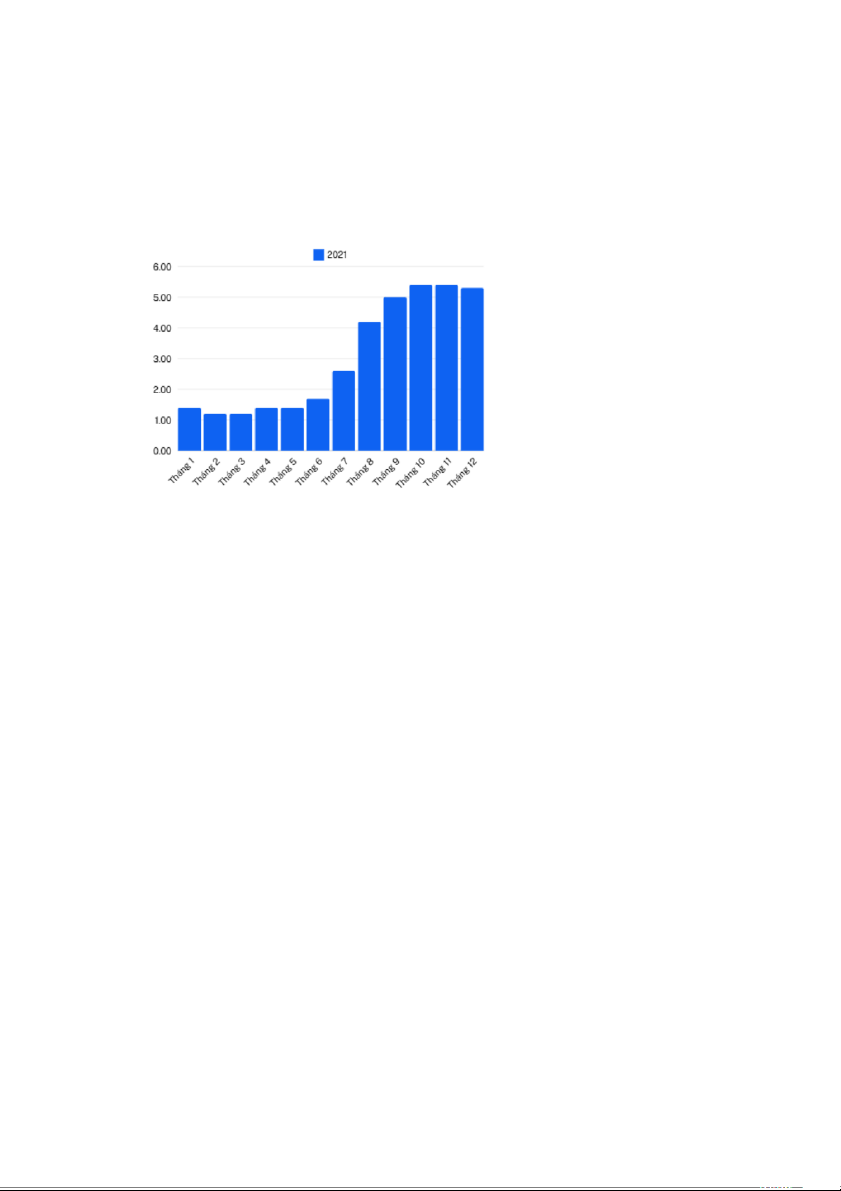

Năm 2021: “Lạm phát tại Mỹ năm 2021 lên mức cao nhất trong 40 năm”

Hình 7: Tỷ lệ lạm phát của Mỹ năm 2021 Hnh 7

Trong năm 2021 khi người dân được tiêm vaccine đã đánh giấu cho sự mở

cửa mạnh mẽ trở lại của nền kinh tế Mỹ. Tuy nhiên những ảnh hưởng từ đại

dịch và hậu quả của nó đã dẫn đến sự lạm phát cao nhất trong nhiều năm trở

lại đây tại Mỹ. Sau thời gian đại dịch, nhu cầu của người dân về tiêu dùng

hàng hóa dịch vụ tăng cao khiến giá cả hàng hóa tăng(C tăng) Chính phủ Mỹ

chi rất nhiều tiền để chế tạo cũng như phân phối vaccine cùng với đó là những

gói hỗ trợ để người dân trang trải cuộc sống.

Chi tiêu chính phủ (G tăng)

Đại dịch Covid làm giãn đoạn chuỗi cung ứng hàng hóa, lượng hàng hóa xuất

khẩu bị ứ đọng lâu ngày khiến chi phí sản xuất và duy trì tăng cao. (Chi phí

sản xuất tăng). Các nguồn cung dầu mỏ, khí đốt, than đá đều không bắt kịp đà

hồi phục kinh tế toàn cầu sau một năm đình trệ do các lệnh phong tỏa để

phòng chống dịch bệnh. Giá khí đốt tăng gấp 3 lần từ đầu năm, làm chi phí

sản xuất tăng. (Chi phí sản xuất tăng. Tổng cầu tăng cao, đường AD dịch phải

nhiều; AS giảm, đường SRAS dịch trái ít hơn so với AD => Như vậy, tại

điểm cân bằng mới giá P1 tăng cao so với P0 lý giải việc lạm phát năm 2021

tăng cao rõ rệt. Kết hợp với tỷ lệ thất nghiệp giảm còn 5,46% so với con số 8,05% năm 2020, dự đoán:

Hình 8: Mô hình AD-AS của Mỹ năm 2021 Hnh 8 Năm 2022

Hình 9: Tỷ lệ lạm phát của Mỹ năm 2022 Hnh 9

Trong năm 2022, tỷ lệ lạm phát tại Mỹ đã có những biến động mạnh mẽ, đạt mức

cao nhất trong nhiều thập kỷ. Từ 7.5% vào tháng 1, lạm phát tăng lên đỉnh 9.1% vào

tháng 6, rồi giảm xuống 6.5% vào tháng 12. Nguyên nhân chủ yếu gồm nhu cầu tiêu

dùng tăng mạnh sau đại dịch, gián đoạn chuỗi cung ứng, giá năng lượng leo thang.

Đại dịch COVID-19 đã gây tắc nghẽn chuỗi cung ứng, dẫn đến thiếu hụt hàng hóa

và nguyên liệu, làm tăng chi phí sản xuất. Giá năng lượng, đặc biệt là khí đốt, tăng

mạnh do tình hình địa chính trị. Bên cạnh đó, gói hỗ trợ tài chính từ chính phủ đã

làm tăng chi tiêu, góp phần vào áp lực lạm phát. Những yếu tố này đã tạo ra một

môi trường lạm phát phức tạp, thách thức cho chính sách kinh tế trong tương lai. Năm 2023

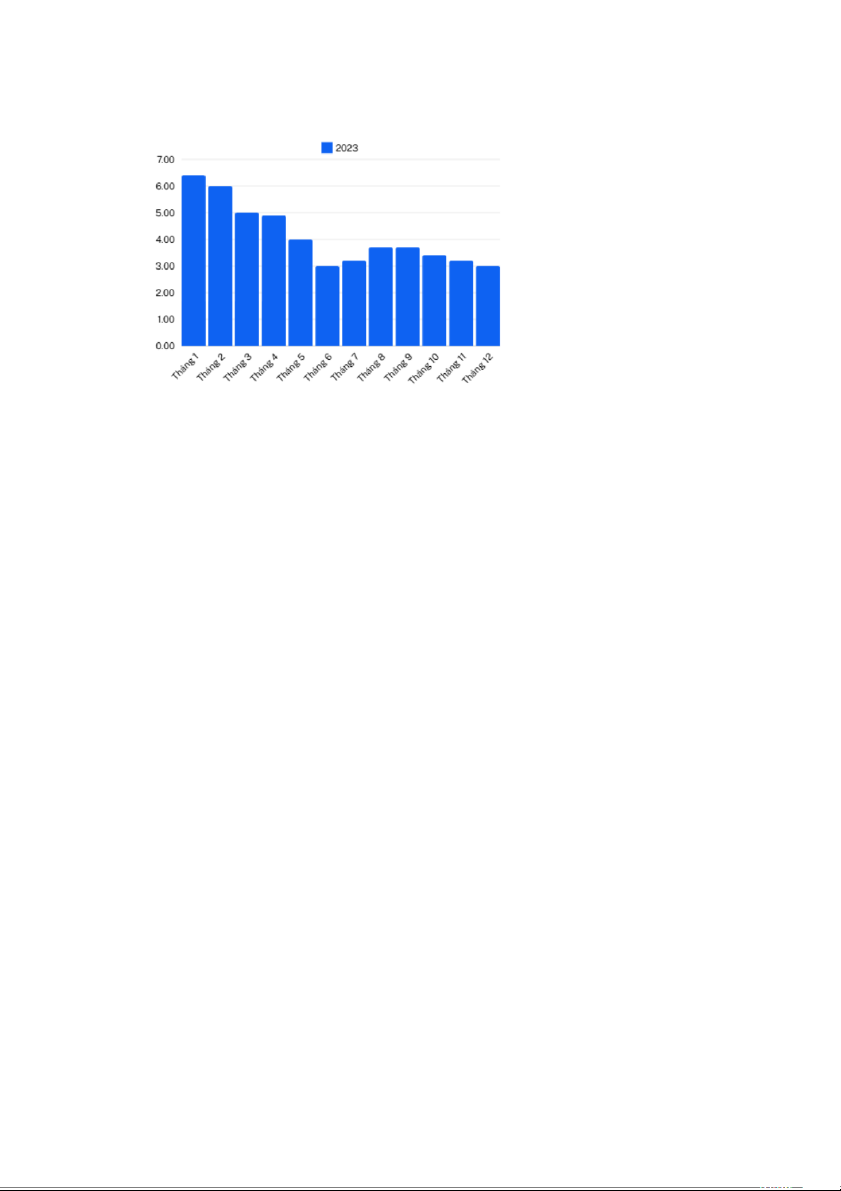

Hình 10: Tỷ lệ lạm phát của Mỹ năm 2023 Hnh 10

Trong năm 2023, tỷ lệ lạm phát ở Mỹ đã có sự biến động rõ rệt, giảm từ 6.4% vào

tháng 1 xuống còn 3.0% vào tháng 12. Những yếu tố chính ảnh hưởng đến sự thay

đổi này bao gồm sự cải thiện trong chuỗi cung ứng, khi các gián đoạn do đại dịch

COVID-19 dần được khắc phục, giúp giảm áp lực giá cả hàng hóa. Đồng thời, giá

năng lượng giảm mạnh trong suốt năm đã kéo theo giảm chi phí sản xuất cho nhiều

ngành, góp phần vào việc hạ thấp lạm phát. Hơn nữa, thay đổi trong thói quen tiêu

dùng cũng đã tạo ra ảnh hưởng, khi người tiêu dùng trở nên thận trọng hơn trong

chi tiêu, từ đó hạn chế áp lực tăng giá. Sự kết hợp của các yếu tố này đã góp phần

ổn định tỷ lệ lạm phát tại Mỹ trong năm 2023, phản ánh một nền kinh tế đang phục hồi bền vững.

2.2. Chính sách tài khóa ở nước Mỹ giai đoạn 2018 – 2023

Trong giai đoạn 2018 – 2023, chính sách tài khóa của Mỹ thay đổi linh hoạt, từ việc

giảm thuế và tăng chi tiêu công (2018-2019), đến các gói kích thích kinh tế mạnh

mẽ để đối phó với đại dịch (2020-2021), và sau đó thắt chặt tài khóa để kiềm chế

lạm phát (2022-2023). Chính sách này phản ánh sự thích ứng của Mỹ với điều kiện

kinh tế toàn cầu và trong nước, đảm bảo ổn định tài chính trong bối cảnh nhiều biến động.

Năm 2018: “Chính sách cắt giảm thuế bắt đầu có hiệu lực thực thi”

Năm tài khóa 2018 tổng thu từ thuế tăng 4%, tổng mức chi tiêu tăng 8,2%. Nhưng

bên cạnh đó chính sách cắt giảm thuế của Tổng thống Donald Trump đã làm cho

ngân sách quốc gia của Hoa Kỳ bị thâm hụt khá nặng. Thâm hụt thương mại của

Hoa Kỳ đang gia tăng bất chấp hàng rào phi thuế quan đã dựng lên. Cuộc chiến

tranh thương mại với Trung Quốc dẫn tới kết quả là thâm hụt thương mại của Mỹ

ngày càng lớn và đạt kỷnlục vào tháng 10 ở mức 55,5 tỷ, cao nhất trong 10 năm.

Trong khi đó, thâm hụt ngân sách của Mỹ cũng lên cao nhất trong 6 năm trở lại đây

cụ thể là 779 tỷ USD. Đây là hệ quả của chính sách mở rộng tài khóa của Chính phủ

Mỹ khi đồng thời giảm thuế cho doanh nghiệp và tăng chi tiêu.

=> Tác động đến lạm phát: Lạm phát của Mỹ năm 2018 đạt 2,44% tăng cao nhất

trong 6 năm trở lại đây. Theo số liệu ước tính lần thứ 3 của Cục phân tích kinh tế

Mỹ (BEA), tốc độ tăng trưởng của Mỹ quý 3/2018 đạt 3,5% nhờ vào sự hồi phục

của khu vực tư nhân cùng với chính sách tài khoá mở rộng. Năm 2019:

Đối với việc áp dụng chính sách tài khóa, Mỹ vẫn tiếp tục triển khai những chính

sách đã đề ra vào 2 năm tài khóa trước đó. Thâm hụt ngân sách nước Mỹ lên tới

984,4 tỷ USD ( chủ yếu do chi tiêu cho quốc phòng,y tế, trả lãi tăng). Chính phủ Mỹ

kết thúc năm tài khóa với khoản thâm hụt ngân sách lớn nhất trong 7 năm qua, do

các khoản từ thu thuế không đủ bù đắp chi phí trả nợ công và chi tiêu gia tăng.

Cuối tài khóa 2019, các khoản trả thuế doanh nghiệp tăng 5%. Thuế hải quan, vốn

chịu tác động của cuộc chiến tranh thương mại do Tổng thống Trump phát động

nhằm vào Trung Quốc và các nước khác đã tăng 70% bình quân hằng năm. Theo số

liệu Báo cáo hàng ngày do Bộ Tài chính công bố ngày 12/2/2019 cho thấy, tổng dư

nợ công của Mỹ đã gia tăng đến ngưỡng kỷ lục mới là 22.012 tỷ USD và vẫn chưa

có dấu hiệu ngừng lại hay giảm tốc. Số nợ đã tăng tốc kể từ khi ông cắt giảm 1,5

nghìn tỷ USD tiền thuế vào tháng 12/2017 và Quốc hội tăng chi tiêu cho các

chương trình trong nước và quân sự trong năm 2018.

=> Tác động đến lạm phát: Nhìn chung mức lạm phát của Mỹ có giảm nhẹ nhưng

vẫn rất ổn vì lạm phát cơ bản vẫn ở mức 1,81% /năm. Năm 2020:

Nếu như 2019 được coi là kết quả sau khi Mỹ áp dụng chính sách tài khóa của 2

năm trước đó thì đến năm 2020 Mỹ đã có những điều chỉnh về chính sách tài khóa

để ứng phó với đại dịch Covid.

+ Đối với chính sách tài khóa, theo IMF (1/2021), Mỹ đã ban hành các gói hỗ trợ

tổng giá trị 3.503 tỷ USD, chiếm 16,7% GDP năm 2019 của Mỹ, trong đó chủ yếu

là các biện pháp tăng cường chi tiêu. Thực hiện 5 gói kích thích nhằm hỗ trợ người

dân và doanh nghiệp Mỹ: Gói 1 : 8,3 tỷ USD nhằm vào vắc-xin covid, Gói 2: 192 tỷ

USD nhằm vào các gia đình, các lao động nghỉ do covid, Gói 3: 2300 tỷ USD Cho

trẻ em, thất nghiệp , doanh nghiệp, dịch vụ chăm sóc sức khỏe, giáo dục…, Gói 4:

900 tỷ USD chủ yếu vào các doanh nghiệp lớn, Gói 5 : 1900 tỷ USD bổ sung vào các gói trước.

+ Tổng thống Trump ký Kế hoạch Cứu Trợ người Mỹ trị giá 870 tỷ USD, tương

đương 4,1% GDP. Chính phủ Mỹ đã giảm thuế cá nhân và doanh nghiệp. Vào năm

2020, mức thâm hụt lên tới 3,1 nghìn tỷ đô la cho cả năm tài chính do sự kết hợp

của việc cắt giảm thuế và tăng chi tiêu trong bối cảnh đại dịch và thảm họa kinh tế

tiếp theo. => Tác động làm lạm phát của mỹ trong năm này có xu hướng giảm thấp. Năm 2021:

Để đối phó với đại dịch Covid 19, Tổng thống Biden dành 1 nghìn tỷ USD nhằm

viện trợ trực tiếp cho các cá nhân chịu ảnh hưởng nặng nề từ đại dịch và một số

khoản chi khác hỗ trợ cho việc kiểm soát dịch như các chương trình tiêm chủng

vaccine, hệ thống xét nghiệm.

Thuế: Tổng thống Biden sẽ giúp tăng doanh thu liên bang thêm 3,3 nghìn tỷ USD

trong 10 năm bằng cách gia tăng thuế suất đối với các tổ chức, công ty có mức thu

nhập cao. Cụ thể, ông sẽ đánh thuế an sinh xã hội 12,4% đối với những người kiếm

được hơn 400.000 USD/năm; tăng thuế suất thuế TNDN lên 28%; đồng thời sẽ

đánh thuế phần thu nhập từ đầu tư vốn dài hạn và thu nhập từ cổ tức trên 1 triệu

USD với mức thuế suất 39,6%; đánh thuế tối thiểu 15% đối với thu nhập sổ sách

của các công ty lớn (thu nhập ròng hàng năm ít nhất 100 triệu USD).

=> Tác động của chính sách tài khóa đến lạm phát khiến cho lạm phát vào năm

2021 tăng đỉnh điểm trong vòng 40 năm qua.

Năm 2022: Thực hiện thắt chặt tài khóa để kiểm soát lạm phát

Năm 2022, để điều chỉnh tỷ lệ lạm phát cao, Mỹ đã áp dụng một số biện pháp tài

khóa nhằm giảm bớt áp lực lên nền kinh tế. Các biện pháp bao gồm cắt giảm chi

tiêu công, tăng thuế đối với các doanh nghiệp lớn và người có thu nhập cao để giảm

chi tiêu và đầu tư quá mức. Ngoài ra, một số chương trình hỗ trợ kinh tế cũng được

tái cấu trúc nhằm kiểm soát chi tiêu công và giảm nhu cầu tiêu dùng. Những biện

pháp này được kết hợp với chính sách tiền tệ của Cục Dự trữ Liên bang (Fed), trong

đó Fed liên tục tăng lãi suất để giảm vay vốn và tiêu dùng

=> Qua đó giúp làm dịu lạm phát. Năm 2023:

Năm 2023, Mỹ tiếp tục áp dụng các biện pháp tài khóa để kiểm soát lạm phát, bao

gồm việc thắt chặt chi tiêu công nhằm giảm áp lực lên giá cả, tăng thu thuế đối với

các tập đoàn lớn và người thu nhập cao để điều chỉnh cung - cầu, và kiểm soát nợ

công để ổn định tài chính. Các biện pháp này được kết hợp với chính sách tiền tệ

của Cục Dự trữ Liên bang (Fed), khi Fed tiếp tục tăng lãi suất nhằm giảm nhu cầu

vay vốn và tiêu dùng, từ đó góp phần kiểm soát lạm phát trong năm 2023.

=> Tác động của chính sách tài khóa đến lạm phát: Tất cả những biện pháp này đều

hướng đến mục tiêu giảm phát, mang lại sự tăng trưởng kinh tế và đảm bảo rằng

người dân có thể duy trì khả năng sống ổn định trong bối cảnh khó khăn kinh tế.

Trong giai đoạn 2018-2023 này, chính sách tài khóa mở rộng với các gói kích thích

kinh tế đã hỗ trợ phục hồi kinh tế nhưng cũng góp phần gia tăng lạm phát, đặc biệt

sau khi nhu cầu hồi phục mạnh vào cuối năm 2021. Chính sách tài khóa thắt chặt từ

năm 2022 và chính sách tiền tệ của FED đã góp phần kéo giảm lạm phát trong nửa

cuối 2022 và 2023, nhưng thách thức vẫn còn đối với chính phủ Mỹ trong việc cân

bằng giữa tăng trưởng và kiểm soát giá cả. III. KHUYẾN NGHỊ

1. Giảm chi tiêu công

Chính phủ cần cắt giảm các chương trình chi tiêu công không hiệu quả, đồng thời

chuyển hướng đầu tư vào các lĩnh vực có khả năng gia tăng năng suất và tạo việc

làm bền vững, như cơ sở hạ tầng, công nghệ xanh, và y tế. Việc cắt giảm chi tiêu

không hiệu quả sẽ giúp giảm áp lực lên nhu cầu tiêu dùng và hạn chế lạm phát.

2. Tăng thuế đối với các đối tượng giàu có và doanh nghiệp lớn

Tăng thuế thu nhập đối với người giàu trong giai đoạn kinh tế tăng trưởng và phục

hồi sau đại dịch có thể giúp giảm chênh lệch giàu nghèo và giảm nhu cầu tiêu dùng

xa xỉ, từ đó hạ nhiệt độ phát ra. Đồng thời, việc tăng doanh thu thuế để thu lợi

nhuận cao cũng sẽ làm tăng nguồn thu ngân sách và giảm áp lực giá cả.

3. Giảm thâm hụt ngân sách

Tái cơ cấu nợ công: Chính phủ cần tập trung vào việc tái cơ cấu và quản lý nợ công

một cách hiệu quả để giảm áp lực lên ngân sách quốc gia. Điều này sẽ giúp giảm

nhu cầu vay mượn, qua đó giảm chi phí trả nợ và giảm gánh nặng ngân sách.

Tăng thu, giảm chi: Kết hợp giữa việc tăng thuế và giảm chi tiêu sẽ giúp giảm thâm

hụt ngân sách, từ đó giảm áp lực lạm phát.

4. Khuyến khích đầu tư vào sản xuất trong nước

Chính phủ có thể sử dụng chính sách tài khóa để khuyến khích đầu tư vào cơ sở hạ

tầng sản xuất trong nước, giảm phụ thuộc vào chuỗi ứng dụng toàn cầu, giúp ổn

định giá cả và kiểm soát Kiểm soát phát. Bên cạnh đó, việc tăng cường các chương

trình hỗ trợ tài chính và hỗ trợ thuế cho doanh nghiệp nhỏ sẽ thúc đẩy tăng trưởng

sản xuất trong nước, giảm nhập khẩu và giảm áp lực phát hành.

5. Kiểm soát giá năng lượng

Trợ giá năng lượng tái tạo: Chính phủ cần đầu tư và trợ giá cho các nguồn năng

lượng tái tạo nhằm giảm sự phụ thuộc vào nhiên liệu hóa thạch và tránh bị ảnh

hưởng bởi biến động giá

6. Tăng lương tối thiểu một cách hợp lý. Kiểm soát giá năng lượng

Điều chỉnh mức lương tối thiểu: Lạm phát tăng cao ảnh hưởng trực tiếp đến sức

mua của người lao động, đặc biệt là nhóm thu nhập thấp. Chính phủ cần điều chỉnh

mức lương tối thiểu để giúp người lao động theo kịp chi phí sinh hoạt. Tuy nhiên,

việc tăng lương cần phải phù hợp với năng suất để tránh tạo thêm áp lực lạm phát từ phía cầu tiêu dùng. KẾT LUẬN

Giai đoạn 2018 - 2023, Việt Nam đối mặt với nhiều biến động kinh tế do đại dịch

COVID-19, gián đoạn chuỗi cung ứng và giá cả hàng hóa toàn cầu tăng. Chính sách

tài khóa linh hoạt của Việt Nam đã giúp duy trì lạm phát ở mức ổn định (3% -

4,5%), bảo vệ sức mua và hỗ trợ phục hồi kinh tế.

Chính phủ đã thực hiện các gói hỗ trợ doanh nghiệp, đầu tư công, và cắt giảm thuế

để giảm áp lực giá cả. Đầu tư vào hạ tầng và phát triển sản xuất nội địa cũng đóng

vai trò quan trọng giúp ổn định dài hạn.

Bài học từ giai đoạn này nhấn mạnh tầm quan trọng của việc nâng cao hiệu quả đầu

tư công, đẩy mạnh sản xuất trong nước, và ứng phó linh hoạt trước biến động toàn

cầu để hướng đến phát triển bền vững trong tương lai.

Tóm lại, chính sách tài khóa của Trung Quốc trong giai đoạn từ 2018 đến 2023 đã

đóng vai trò quan trọng trong việc kích thích và khôi phục sự phát triển của nền

kinh tế trong bối cảnh các thách thức kinh tế toàn cầu và nội địa. Những biện pháp

này đã giúp Mỹ vượt qua những khó khăn và tiếp tục trên con đường của mình

trong hành trình phát triển kinh tế. Tuy nhiên thách thức vẫn còn đối với chính phủ

Mỹ trong việc cân bằng giữa tăng trưởng và kiểm soát giá cả. TÀI LIỆU THAM KHẢO

1. World bank: https://www.worldbank.org/ext/en/home

2. StatBureau: https://www.statbureau.org/en/united-states/inflation

3. Báo VOV (2020), Kinh tế Mỹ ảnh hưởng như thế nào từ cuộc chiến thương mại

với Trung Quốc: https://vov.vn/the-gioi/kinh-te-my-anh-huong-nhu-the-nao-tu-

cuoc-chien-thuong-mai-voi-trung-quoc-1000234.vov

4. Tạp chí điện tử lý luận chính trị (2022)- Nguồn gốc chiến tranh thương mại Mỹ -

Trung dưới góc nhìn chiến lược địa kinh tế. – Tạp Chí điện tử lý luận chính trị:

http://lyluanchinhtri.vn/home/index.php/quoc-te/item/4094-nguon-goc-chien-tranh-

thuong-mai-my-trung-duoi-goc-nhin-chien-luoc-dia-kinh-te.html?

fbclid=IwAR0eQJjoKF6KrTdTuYTYoinegVjeS45- 60iA19QkEqepwLdF_InlMkv_rts

5. Hoàng Xuân Quế (2022) - Chính sách tài khóa nhằm đưa nền kinh tế vượt qua đại dịch Covid19:

https://sti.vista.gov.vn/tw/Lists/TaiLieuKHCN/Attachments/342488/CTv60S29520 22014.pdf?

fbclid=IwAR1ddrJ7UyoMmFTfXzDndVuCtRg8fSrFLaZ8NUQeVcOwKtVMY4y8 y12UDEU25

6. Tin tức thông tấn xã Việt Nam (2019)-Thế giới 2019: Kinh tế Mỹ giảm tốc, đối

mặt với nhiều thách thức trong năm tới: https://baotintuc.vn/the-gioi/the-gioi-2019-

kinh-te-my-giam-toc-doi-mat-voi-nhieu-thach-thuc-trong-nam-toi- 20191225095740820.htm

7. Tạp chí Ngân hàng (2021)- Chính sách tài khóa và chính sách tiền tệ của các

nướctrên thế giới nhằm ứng phó với đại dịch Covid-19 và hàm ý chính sách:

https://tapchinganhang.gov.vn/chinh-sach-tai-khoa-va-chinh-sach-tien-te-cua-cac-

nuoc-tren-the-gioi-nham-ung-pho-voi-dai-dich-covid.htm

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

61 31 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

80 40 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

69 35 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

52 26 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24