Bài tập lớn: Tình trạng lạm phát và chính sách tiền tệ ở Trung Quốc môn Kinh tế vĩ mô | Học viện Ngân hàng

Giai đoạn 2020–2024, Mỹ đối mặt với lạm phát cao nhất trong nhiều thập kỷ do ảnh hưởng của đại dịch Covid-19, xung đột toàn cầu và chính sách tiền tệ. Trước tình hình đó, chính sách tiền tệ, đặc biệt là vai trò của Cục Dự trữ Liên bang Mỹ (FED), trở thành công cụ điều hành vĩ mô quan trọng nhằm kiểm soát lạm phát và ổn định kinh tế. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG – PHÂN VIỆN BẮC NINH

KHOA KINH TẾ - BỘ MÔN KINH TẾ HỌC BÀI TẬP LỚN

HỌC PHẦN KINH TẾ VĨ MÔ

Tên chủ đề:

TÌNH TRẠNG LẠM PHÁT VÀ

CHÍNH SÁCH TIỀN TỆ Ở TRUNG QUỐC GIAI ĐOẠN 2020-2024

Giảng viên hướng dẫn: ThS. Lê Thị Đông Nhóm: 7 Lớp: K27TCB-BN

Nhóm trưởng: Ngô Ngọc Ánh - 27A4013617

Thành viên: Bùi Bằng Duy - 25A4012583

Nguyễn Đức Huy - 24A4010991

Nguyễn Thị Thu Hằng - 24A4021151 Vũ Hoàng Lâm - 27A4013647

Dương Thị Sáng - 27A4013682

Nguyễn Bích Thùy - 27A4013699

Bắc Ninh – Tháng 4 năm 2025 MỤC LỤC

MỤC LỤC....................................................................................................................................

DANH MỤC HÌNH ẢNH............................................................................................................

LỜI MỞ ĐẦU..............................................................................................................................

LÍ DO CHỌN ĐỀ TÀI................................................................................................................

MỤC TIÊU NGHIÊN CỨU........................................................................................................

PHẠM VI NGHIÊN CỨU..........................................................................................................

PHƯƠNG PHÁP NGHIÊN CỨU..............................................................................................

DỮ LIỆU NGHIÊN CỨU...........................................................................................................

CHƯƠNG 1 : CƠ SỞ LÝ THUYẾT VỀ LẠM PHÁT VÀ CHÍNH SÁCH TIỀN

TỆ.................................................................................................................................................

1.1. Lạm phát.........................................................................................................1

1.1.1. Khái niệm lạm phát và tỷ lệ lạm phát........................................................1

1.1.2. Đo lường và phân loại lạm phát................................................................1

1.1.3. Nguyên nhân gây ra lạm phát....................................................................2

1.1.4. Tác động của lạm phát..............................................................................3

1.2. Chính sách tiền tệ............................................................................................4

1.2.1. Khái niệm.................................................................................................4

1.2.2 Các công cụ của chính sách tiền tệ.............................................................4

1.2.3. Tác động của chính sách tiền tệ đến lạm phát...........................................5

CHƯƠNG 2 : THỰC TRẠNG LẠM PHÁT VÀ CHÍNH SÁCH TIỀN TỆ GIAI

ĐOẠN 2020– 2024.......................................................................................................................

2.1. Bối cảnh chung nền kinh tế giai đoạn 2020-2024............................................6

2.2. Thực trạng lạm phát ở Mỹ giai đoạn 2020-2024...........................................12

2.3. Chính sách tiền tệ của Mỹ giai đoạn 2020-2024............................................13

2.4. Vai trò chính sách tiền tệ đến kết quả lạm phát.............................................15

2.4.1. Chính sách tiền tệ nới lỏng trong đại dịch Covid-19 (2020–2021)..........15

2.4.2. Chính sách tiền tệ thắt chặt (2022–2023)................................................15

2.4.3. Điều chỉnh linh hoạt và định hướng ổn định (2024)................................16

2.4.4. Kiểm soát lạm phát và chi phí sản xuất...................................................16

2.4.5. Ứng phó với các cú sốc kinh tế và duy trì ổn định giá cả........................16 i

CHƯƠNG 3: GIẢI PHÁP HẠN CHẾ LẠM PHÁT VÀ NÂNG CAO HIỆU

QUẢ CHÍNH SÁCH TIỀN TỆ Ở MỸ.......................................................................................

3.1. Một số giải pháp hạn chế lạm phát ở Mỹ......................................................17

3.2. Một số giải pháp nâng cao hiệu quả điều hành chính sách tiền tệ ở Mỹ........17

3.3. Bài học kinh nghiệm cho Việt Nam :............................................................18

3.3.1. Bài học....................................................................................................18

3.3.2. Hiệu quả và thách thức............................................................................19

3.3.3. Dự báo và khuyến nghị:..........................................................................20

TÀI LIỆU THAM KHẢO.......................................................................................................... ii DANH MỤC HÌNH ẢNH

Hình 1: Biểu đồ thể hiện tổng quan tỉ lệ lạm phát ở Mỹ giai đoạn 2020- 2024.........6

Hình 2: Tăng trưởng GDP hàng quý của Mỹ.............................................................7

Hình 3: Tốc độ tăng trường GDP quý 2 qua các năm................................................8

Hình 4 :Tỷ lệ tăng chỉ số giá tiêu dùng hàng tháng tại MỹTỷ lệ tăng chỉ số giá tiêu

dùng hàng tháng tại Mỹ.............................................................................................9

Hình 5: GDP thực tế qua các năm của Mỹ...............................................................10

Hình 6: Tỷ lệ thất nghiệp trong độ tuổi lao động.....................................................11

Hình 7: Chỉ số giá tiêu dùng CPI hàng tháng của Mỹ..............................................13 iii LỜI MỞ ĐẦU

Lời đầu tiên, chúng em xin gửi lời cảm ơn chân thành đến các thầy cô tại Học

viện Ngân Hàng – phân viện Bắc Ninh vì đã tạo điều kiện thuận lợi để chúng em

học tập và hoàn thành học phần này. Đặc biệt, chúng em xin bày tỏ lòng biết ơn sâu

sắc đến cô Lê Thị Đông, người đã tận tâm dành thời gian và công sức để truyền đạt

kiến thức và hướng dẫn chúng em trong suốt quá trình thực hiện bài báo cáo.

Trong quá trình thực hiện, chúng em đã cố gắng vận dụng kiến thức được học,

đồng thời chủ động nghiên cứu và tham khảo thêm nhiều tài liệu khác nhằm hoàn

thiện báo cáo một cách tốt nhất và chỉn chu nhất. Tuy nhiên, do còn hạn chế về mặt

kiến thức cũng như thiếu kinh nghiệm thực tiễn, bài báo cáo không thể tránh khỏi

những thiếu sót. Chúng em rất mong nhận được ý kiến đóng góp và sự đánh giá từ

thầy cô để có thể hoàn thiện bài báo cáo tốt hơn.

Chúng em xin cam kết rằng bài báo cáo này là kết quả nghiên cứu chung của

cả nhóm, không sao chép từ bất kỳ nguồn nào. Tất cả các tài liệu tham khảo đều

được chúng em trích dẫn rõ ràng, trung thực và chính xác. Chúng em hoàn toàn chịu

trách nhiệm và chấp nhận mọi hình thức xử lý theo quy định nếu vi phạm lời cam đoan này.

Một lần nữa, chúng em xin chân thành cảm ơn sự quan tâm và hỗ trợ quý báu từ thầy cô!

LÍ DO CHỌN ĐỀ TÀI

Giai đoạn 2020–2024, Mỹ đối mặt với lạm phát cao nhất trong nhiều thập kỷ

do ảnh hưởng của đại dịch Covid-19, xung đột toàn cầu và chính sách tiền tệ. Trước

tình hình đó, chính sách tiền tệ, đặc biệt là vai trò của Cục Dự trữ Liên bang Mỹ

(FED), trở thành công cụ điều hành vĩ mô quan trọng nhằm kiểm soát lạm phát và ổn định kinh tế.

Việc nghiên cứu đề tài “Thực trạng lạm phát và chính sách tiền tệ giai

đoạn 2020–2024 ở Mỹ” giúp nhóm không chỉ hệ thống hóa kiến thức lý thuyết đã

học mà còn hiểu rõ hơn về mối quan hệ giữa lạm phát và chính sách vĩ mô trong

thực tiễn. Từ đó, có thể rút ra bài học kinh nghiệm có giá trị cho công tác điều hành

kinh tế tại Việt Nam trong bối cảnh hiện nay. iv

MỤC TIÊU NGHIÊN CỨU

Làm rõ cơ sở lý luận về lạm phát, chính sách tiền tệ trong nền kinh tế thị trường.

Phân tích thực trạng lạm phát ở Mỹ trong giai đoạn 2020- 2024 và các yếu tố tác động.

Đánh giá vai trò và hiệu quả của chính sách tiền tệ trong kiểm soát lạm phát tại Mỹ.

Đề xuất một số giải pháp nhằm kiểm soát lạm phát và nâng cao hiệu quả chính sách tiền tệ.

Rút ra bài học kinh nghiệm cho Việt Nam trong kiểm soát lạm phát và điều hành chính sách vĩ mô. PHẠM VI NGHIÊN CỨU

Về nội dung: Phân tích lạm phát và chính sách tiền tệ tại Mỹ giai đoạn 2020–2024.

Về không gian: Giới hạn trong phạm vi nền kinh tế Hoa Kỳ.

Về thời gian: Từ năm 2020 đến năm 2024, gồm cả thời kỳ đại dịch và hậu đại dịch.

PHƯƠNG PHÁP NGHIÊN CỨU

Để nghiên cứu thực trạng lạm phát và chính sách tiền tệ tại Mỹ, nhóm chúng em đã

sử dụng kết hợp nhiều phương pháp nghiên cứu khác nhau.

Nhóm thu thập dữ liệu thứ cấp từ các trang web, bài báo, tài liệu uy tín như World

Bank, Cục Dự trữ Liên bang Mỹ (FED), Bloomberg… Bên cạnh đó, nhóm cũng sử

dụng các biểu đồ, bảng thống kê và mô hình kinh tế học (như mô hình AD-AS, IS-

LM) để minh họa sự biến động, phân tích mối liên hệ giữa chính sách tiền tệ và diễn

biến lạm phát tại Mỹ trong giai đoạn 2020–2024.

DỮ LIỆU NGHIÊN CỨU

Dữ liệu được thu thập từ các nguồn đáng tin cậy như Cục Dự trữ Liên bang Mỹ

(FED), Cục Thống kê Lao động Hoa Kỳ (BLS), IMF, World Bank và các trang

thông tin kinh tế như Bloomberg, Reuters. Dữ liệu bao gồm CPI, lãi suất điều hành,

cung tiền, tăng trưởng GDP và các chính sách điều hành tiền tệ giai đoạn 2020– 2024. v

CHƯƠNG 1 : CƠ SỞ LÝ THUYẾT VỀ LẠM PHÁT VÀ CHÍNH SÁCH TIỀN TỆ 1.1. Lạm phát

1.1.1. Khái niệm lạm phát và tỷ lệ lạm phát

a. Khái niệm lạm phát

Lạm phát là sự tăng lên liên tục và phổ biến của mức giá chung trong nền kinh

tế trong một khoảng thời gian nhất định, dẫn đến sự suy giảm sức mua của đồng tiền.

b. Tỷ lệ lạm phát

Tỷ lệ lạm phát là mức độ tăng của mức giá chung trong nền kinh tế được đo

bằng phần trăm thay đổi của chỉ số giá tiêu dùng (CPI) qua từng thời kỳ.

Công thức tính tỷ lệ lạm phát

CPI(t)–CPI(t−1)

Tỷ lệ lạm phát ( π) = CPI(t−1)100%

1.1.2. Đo lường và phân loại lạm phát

a. Đo lường lạm phát

Lạm phát được đo lường bằng các chỉ số phản ánh sự biến động mức giá chung, gồm:

Chỉ số giá tiêu dùng (CPI - Consumer Price Index): Đo mức thay đổi giá

trung bình của một giỏ hàng hóa và dịch vụ tiêu dùng theo thời gian.

Ví dụ : Nếu CPI của năm trước là 120 và CPI của năm nay là 126, thì tỷ lệ lạm phát sẽ là: 126 120 −

Tỷ lệ lạm phát (π) = 120.100% = 5%

Chỉ số giảm phát GDP (GDP Deflator): Phản ánh mức thay đổi giá chung của

toàn bộ hàng hóa và dịch vụ trong nền kinh tế. Dt– Dt−1

Tỷ lệ lạm phát = .100% Dt−1 1 Trong đó:

Dt là chỉ số giảm phát GDP kỳ nghiên cứu

Dt-1 là chỉ số giảm phát GDP kỳ trước

Ví dụ: Giả sử chỉ số giảm phát GDP của năm trước là 105 và năm hiện tại là

110. Khi đó, tỷ lệ lạm phát theo chỉ số giảm phát GDP sẽ là: 110 105 − Tỷ lệ lạm phát = 105.100% = 4,76%

- Chỉ số giá sản xuất (PPI- Producer Price Index) : PPI đo lường sự thay đổi

trong giá cả của hàng hóa và dịch vụ ở giai đoạn sản xuất, trước khi chúng được bán ra thị trường tiêu dùng

- Chỉ số chi phí tiêu dùng cá nhân (PCE – Personal Consumption

Expenditures) : PCE đo lường sự thay đổi trong chi phí mua hàng hóa và dịch vụ của các hộ gia đình.

b. Phân loại lạm phát

Lạm phát có thể được phân loại thành các mức độ khác nhau:

- Lạm phát tự nhiên: Là lạm phát với tỷ lệ dưới 10% mỗi năm, không gây ảnh

hưởng nghiêm trọng đến nền kinh tế và thường xảy ra trong điều kiện phát triển kinh tế bình thường.

- Lạm phát phi mã: Là lạm phát với tỷ lệ từ 10% đến 10.000% mỗi năm, gây

ra tác động mạnh mẽ đến nền kinh tế, giảm giá trị đồng tiền và ảnh hưởng đến sức mua.

- Siêu lạm phát: Là lạm phát với tỷ lệ trên 1.000% mỗi năm, gây khủng hoảng

kinh tế, mất giá đồng tiền nghiêm trọng và có thể dẫn đến sự sụp đổ của hệ thống tài chính.

1.1.3. Nguyên nhân gây ra lạm phát

Trong nền kinh tế, lạm phát có thể xuất phát từ nhiều nguyên nhân khác nhau :

Lạm phát do cầu kéo : Khi tổng cầu trong nền kinh tế tăng mạnh vượt quá khả

năng cung ứng hàng hóa và dịch vụ, gây sức ép làm giá cả tăng. Điều này có thể do

tăng chi tiêu của chính phủ, tăng đầu tư, thu nhập dân cư tăng hoặc kỳ vọng giá tăng. 2

Ví dụ: Khi thu nhập người dân tăng nhanh, nhu cầu mua sắm tăng, dẫn đến giá

thực phẩm, nhà ở, dịch vụ tăng.

Lạm phát do chi phí đẩy: Khi chi phí sản xuất như nguyên liệu, năng lượng,

nhân công tăng, doanh nghiệp buộc phải tăng giá bán sản phẩm để bù đắp chi phí, làm giá cả chung tăng.

Ví dụ: Giá xăng dầu tăng làm chi phí vận chuyển và sản xuất tăng, kéo theo

giá hàng hóa tiêu dùng tăng.

Lạm phát do cầu thay đổi: Khi nhu cầu tiêu dùng dịch chuyển đột ngột từ mặt

hàng này sang mặt hàng khác, gây mất cân đối cung cầu, đẩy giá tăng nhanh ở một số nhóm hàng hóa.

Ví dụ: Trong dịch COVID-19, nhu cầu khẩu trang, nước sát khuẩn tăng đột

biến, giá tăng gấp nhiều lần. Lạm

phát do xuất nhập khẩu : Khi giá hàng hóa nhập khẩu tăng hoặc tỷ giá

ngoại tệ biến động làm giá nhập khẩu tăng, tác động làm giá hàng hóa trong nước tăng theo.

Ví dụ: Giá lúa mì nhập khẩu tăng do chiến tranh, làm giá bánh mì, mì gói trong nước tăng.

Lạm phát do chính sách tiền tệ: Khi ngân hàng trung ương thực hiện chính

sách nới lỏng tiền tệ, bơm quá nhiều tiền vào lưu thông, làm tổng cầu tăng nhanh

trong khi cung không theo kịp, gây lạm phát.

Ví dụ: Nhà nước in thêm tiền để chi tiêu

1.1.4. Tác động của lạm phát

a) Tác động tích cực

- Giảm nợ thực : Làm giá trị thực của nợ, điều này có lợi cho các chính phủ

hoặc cá nhân có khoản vay lớn

- Kích thích đầu tư : Lạm phát vừa phải kích thích đầu tư và chi tiêu vì người

tiêu dùng và doanh nghiệp chi tiêu sớm, dự đoán giá tăng

- Hỗ trợ điều chỉnh tiền lương : Lạm phát giúp doanh nghiệp điều chỉnh lương

và hợp đồng mà không cần căt giảm lương danh nghĩa, duy trì giữa lương và năng suất lao động 3

b) Tác động tiêu cực

- Giảm sức mua : Giá cả tăng cao khiến người dân phải chi tiêu nhiều hơn cho nhu cầu thiết yếu.

- Giảm đầu tư : Doanh nghiệp ngại đầu tư do lãi suất cao và chi phí sản xuất tăng.

- Tăng bất ổn xã hội : Lạm phát cao có thể dẫn đến biểu tình và bất ổn xã hội.

- Tăng trưởng kinh tế chậm lại : Tăng trưởng GDP chậm lại do các yếu tố như

giảm đầu tư, xuất khẩu gặp khó khăn, và tình hình kinh tế toàn cầu không ổn định.

- Tăng hàng hóa : Lạm phát cao khiến giá cả hàng hóa và dịch vụ tăng mạnh

ảnh hưởng đến chi phí sinh hoạt của người dân đặc biệt là thực phẩm và năng lượng.

- Lãi suất tăng : Để kiềm chế lạm phát, Ngân hàng Nhà nước đã tăng lãi suất

làm tăng chi phí vay vốn cho doanh nghiệp và người tiêu dùng.

1.2. Chính sách tiền tệ 1.2.1. Khái niệm

- Chính sách tiền tệ là chính sách kinh tế vĩ mô mà Ngân hàng Trung ương sử

dụng các công cụ của mình để tác động vào mức cung tiền (MS) nhằm kiểm soát lãi

suất (i), từ đó ảnh hưởng đến tổng cầu (AD) và điều tiết nền kinh tế theo mục tiêu đề ra.

1.2.2 Các công cụ của chính sách tiền tệ

Nghiệp vụ thị trường mở: Là việc Ngân hàng Trung ương mua hoặc bán chứng

khoán chính phủ trên thị trường mở để điều tiết lượng tiền trong lưu thông.

+, NHTW bán Trái phiếu → MB↓ → MS↓

+, NHTW mua Trái phiếu → MB↑ → MS↑

Cửa sổ chiết khấu: Là việc Ngân hàng Trung ương cho các ngân hàng thương

mại vay ngắn hạn thông qua việc tái chiết khấu các giấy tờ có giá.

+, lãi suất chiết khấu ↓→khả năng cho vay của NHTM ↑ → khả năng tạo tiền ↑ →MS ↑ 4

+, lãi suất chiết khấu ↑ → khả năng cho vay của NHTM ↓ → khả năng tạo tiền

↓ → MS ↓

Tỉ lệ dự trữ bắt buộc: Là tỷ lệ phần trăm tiền gửi mà các ngân hàng thương

mại buộc phải giữ lại tại Ngân hàng Trung ương, không được đem cho vay.

+, rb ↑ → rr ↑ → mm ↓ → MS ↓

+, rb ↓ → rr ↓ → mm ↑ → MS ↑

1.2.3. Tác động của chính sách tiền tệ đến lạm phát

Chính sách tiền tệ được chia làm 2 loại : Chính sách tiền tệ mở rộng và Chính

sách tiền tệ thắt chặt. Dựa vào tình hình kinh tế của một quốc gia tăng trưởng nhanh

hay chậm chạp; lạm phát cao hay trong tầm kiểm soát,….thì Chính Phủ sẽ lựa chọn

chính sách tiền tệ mở rộng hoặc thắt chặt.

Chính sách tiền tệ mở rộng: Là việc NHTW tăng cung tiền (MS ↑) khiến lãi

suất (i ↓) giảm xuống từ đó làm cho tổng cầu (AD ↑) tăng . Qua đó quy mô của nền

kinh tế được mở rộng, thu nhập của người dân tăng lên, tỉ lệ thất nghiệp giảm.

Chính sách tiền tệ thắt chặt: Là việc NHTW giảm cung tiền (MS ↓) khiến cho

lãi suất tăng (i ↑) và làm cho tổng cầu giảm (AD ↓) . Chính sách này thường được

sử dụng khi lạm phát tăng cao. 5

CHƯƠNG 2 : THỰC TRẠNG LẠM PHÁT VÀ CHÍNH SÁCH TIỀN TỆ

GIAI ĐOẠN 2020– 2024

Trong giai đoạn 2020–2024, Mỹ đã trải qua những biến động lớn về lạm phát

do tác động của đại dịch COVID-19, chuỗi cung ứng gián đoạn, chính sách tài khóa

mở rộng và chính sách tiền tệ nới lỏng mạnh mẽ. Sau đây là những phân tích chi tiết

của chúng em về thực trạng lạm phát ở Mỹ giai đoạn 2020 – 2024

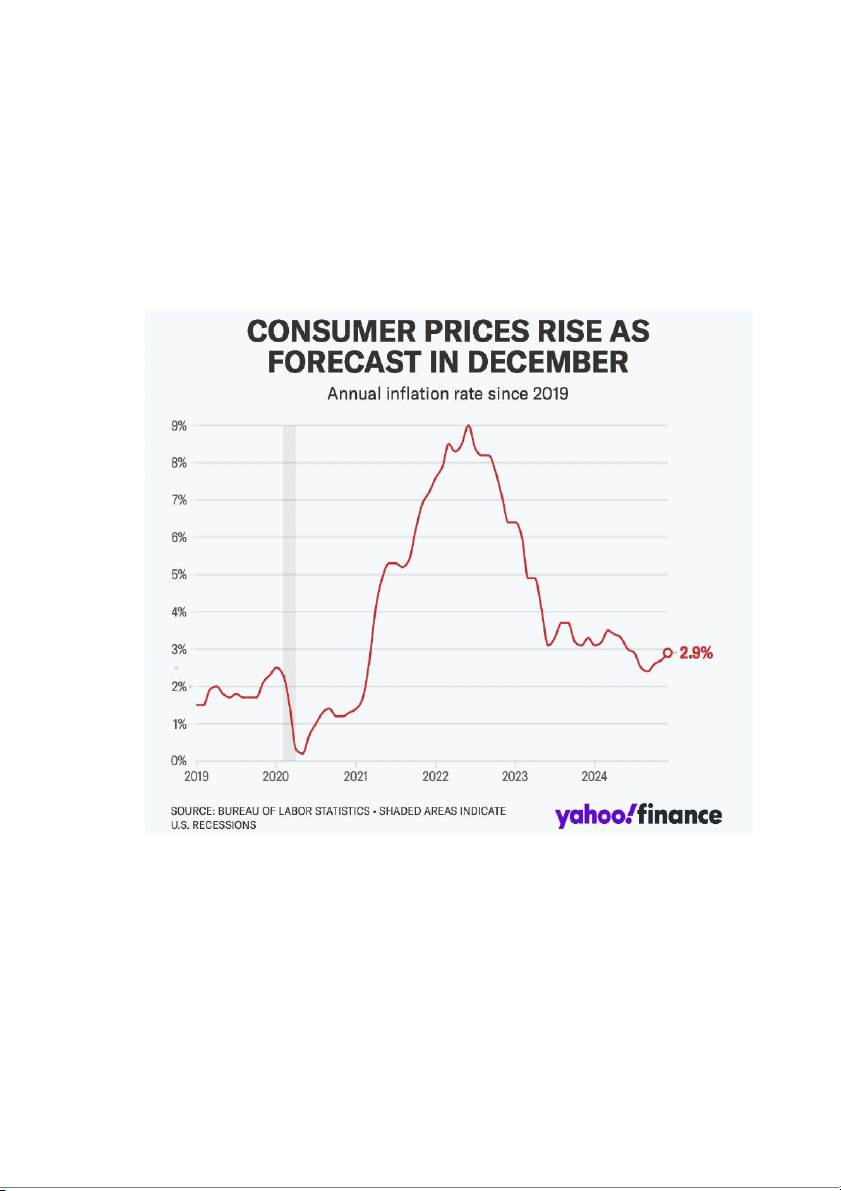

Hình 1: Biểu đồ thể hiện tổng quan tỉ lệ lạm phát ở Mỹ giai đoạn 2020- 2024

2.1. Bối cảnh chung nền kinh tế giai đoạn 2020-2024

*GIAI ĐOẠN : 2020-2022:

Năm 2020: Nền kinh tế rơi vào khủng hoảng sâu do đại dịch COVID-19

Năm 2020, đại dịch COVID-19 bùng phát mạnh trên toàn cầu, tác động nặng

nề đến nền kinh tế Mỹ. Theo số liệu từ Cục Thống kê Lao động Hoa Kỳ (BLS), tỷ

lệ thất nghiệp của Mỹ đã tăng vọt từ mức 3,5% vào tháng 2/2020 lên 14,7% vào 6

tháng 4/2020, mức cao nhất kể từ sau Thế chiến II (Bureau of Labor Statistics, 2022).

Nguyên nhân chủ yếu:

Đại dịch COVID-19 khiến nhiều doanh nghiệp đóng cửa, đặc biệt là lĩnh vực

dịch vụ như nhà hàng, khách sạn, vận tải, giải trí và bán lẻ.

Các biện pháp giãn cách xã hội và hạn chế đi lại làm sụp đổ nhu cầu tiêu

dùng và sản xuất, dẫn đến hàng triệu người mất việc.

Tình trạng này khiến GDP Mỹ năm 2020 giảm -2,21%, nền kinh tế rơi vào

suy thoái nghiêm trọng (BEA, 2022).

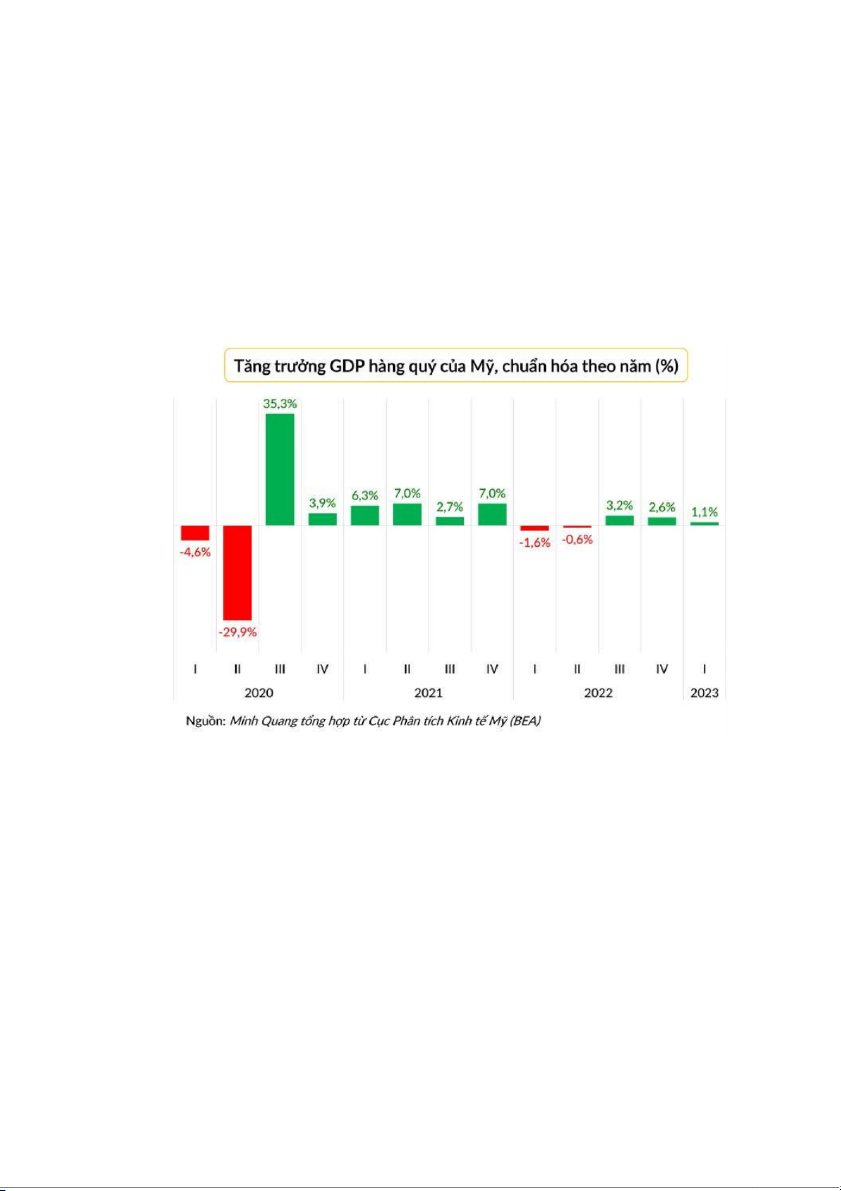

Hình 2: Tăng trưởng GDP hàng quý của Mỹ

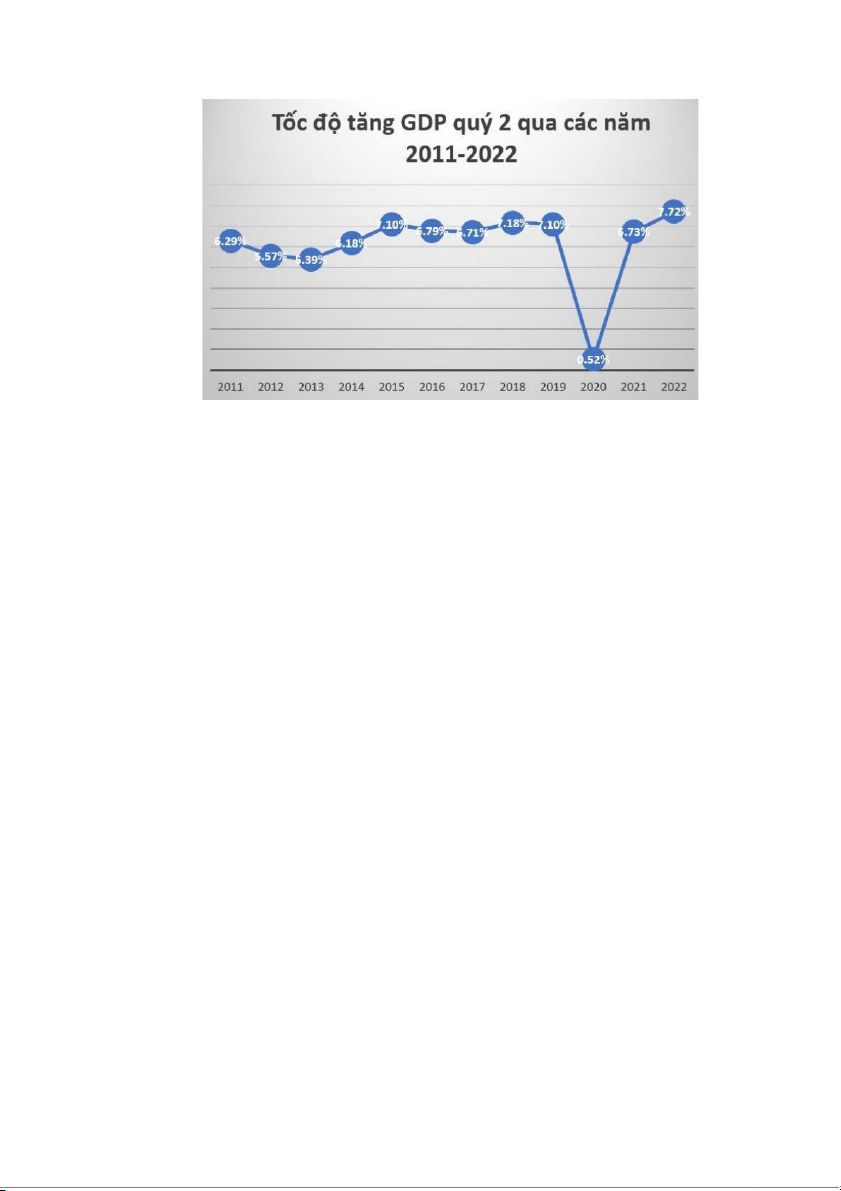

Năm 2021: Nền kinh tế phục hồi mạnh mẽ nhờ chính sách hỗ trợ và vaccine

Nhờ các chính sách kích thích tài khóa và tiền tệ mạnh mẽ, cùng với chiến

dịch tiêm vaccine quy mô lớn, nền kinh tế Mỹ từng bước phục hồi. Theo biểu đồ

Hình 2, tỷ lệ thất nghiệp đã giảm nhanh, từ 6,7% vào tháng 12/2020 xuống 5,4%

vào tháng 7/2021 và tiếp tục xu hướng giảm suốt nửa cuối năm.

Tốc độ tăng trưởng GDP đạt 5,80% trong năm 2021, mức cao nhất kể từ 1984 (BEA, 2022).

Thị trường lao động phục hồi nhanh, nhu cầu tuyển dụng tăng mạnh, đặc biệt

trong các lĩnh vực dịch vụ, thương mại, vận tải. 7

Hình 3: Tốc độ tăng trường GDP quý 2 qua các năm

Năm 2022: Thị trường lao động ổn định nhưng đối mặt áp lực lạm phát

Sang năm 2022, biểu đồ Hình 2 cho thấy tỷ lệ thất nghiệp Mỹ tiếp tục duy trì ở mức thấp

3,6% trong suốt các tháng cuối năm, gần về lại mức trước đại dịch. Tuy

nhiên, nền kinh tế Mỹ đối diện với những thách thức mới.

Nhu cầu lao động tiếp tục tăng do nền kinh tế mở cửa trở lại.

Lạm phát tăng cao, đạt đỉnh 8% vào giữa năm 2022 (BLS, 2022) khiến chi

phí sinh hoạt và tiền lương thực tế của người lao động giảm.

Tăng trưởng GDP chỉ đạt 1,94% năm 2022 (BEA, 2023), thấp hơn kỳ vọng,

nhưng vẫn giữ được nền tảng thị trường lao động vững chắc. *GIAI ĐOẠN 2022-2024 8

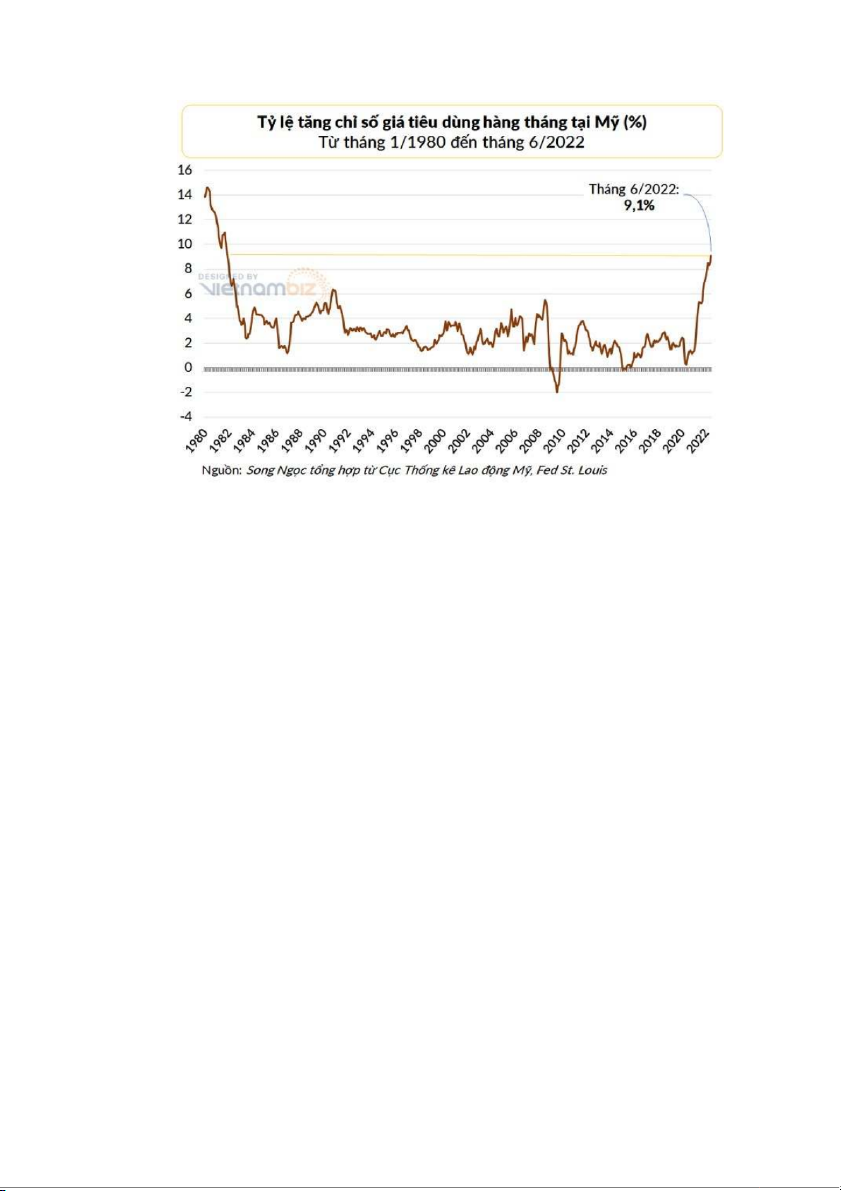

Hình 4 :Tỷ lệ tăng chỉ số giá tiêu dùng hàng tháng tại MỹTỷ lệ tăng chỉ số giá tiêu

dùng hàng tháng tại Mỹ

Giai đoạn 2022: Lạm phát tăng cao đột biến

Tình hình: Vào năm 2022, lạm phát của Mỹ đã đạt đỉnh khoảng 8,3% (theo

số liệu thống kê), mức cao nhất trong hơn 40 năm qua.

Dư hậu COVID-19: Đại dịch đã làm gián đoạn chuỗi cung ứng toàn cầu, gây

ra tình trạng thiếu hụt hàng hóa, đặc biệt là trong các ngành sản xuất và phân phối.

Chi phí năng lượng và lương thực: Cuộc xung đột giữa Nga và Ukraine vào

năm 2022 cũng làm gia tăng giá năng lượng và lương thực, gây thêm áp lực cho mức lạm phát.

Mức lạm phát cao tác động tiêu cực đến các hộ gia đình, làm giảm sức mua và

tiêu dùng, đặc biệt là các nhóm thu nhập thấp và trung bình. 9

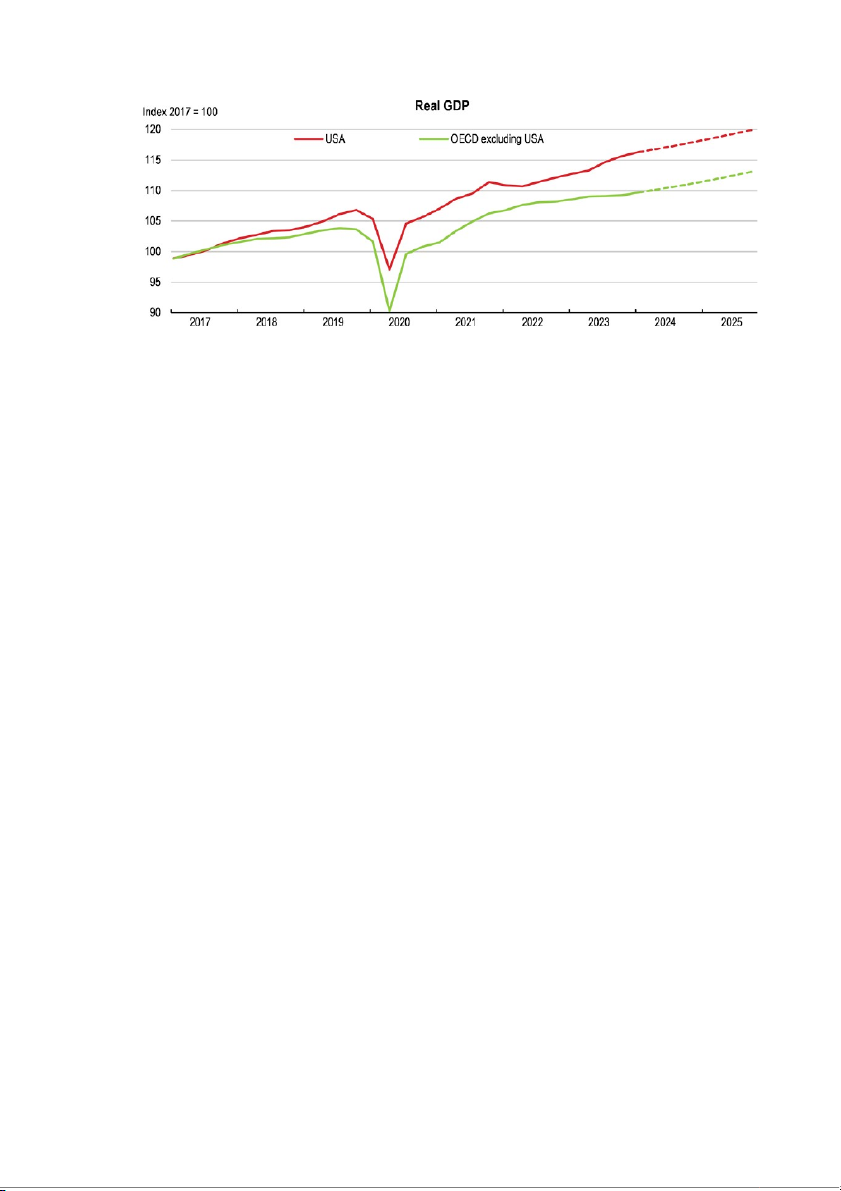

Hình 5: GDP thực tế qua các năm của Mỹ

Giai đoạn 2023: Nỗ lực kiềm chế và điều chỉnh chính sách

Tình hình: Trong năm 2023, tỷ lệ lạm phát bắt đầu có dấu hiệu giảm mạnh xuống còn khoảng . 6%

Giảm giá năng lượng: Giá dầu và các hàng hóa nguyên liệu giảm bớt do các

tác động từ chính sách của các quốc gia sản xuất và những sự điều chỉnh từ các chuỗi cung ứng.

Cải thiện chuỗi cung ứng: Sau đại dịch, chuỗi cung ứng toàn cầu dần được

phục hồi, giúp giảm chi phí sản xuất.

Tuy nhiên, vẫn còn áp lực từ lạm phát "lõi" (lạm phát không bao gồm thực

phẩm và năng lượng), nhất là trong các ngành dịch vụ và lương bổng.

Giai đoạn 2024: Lạm phát ổn định và kiểm soát 10

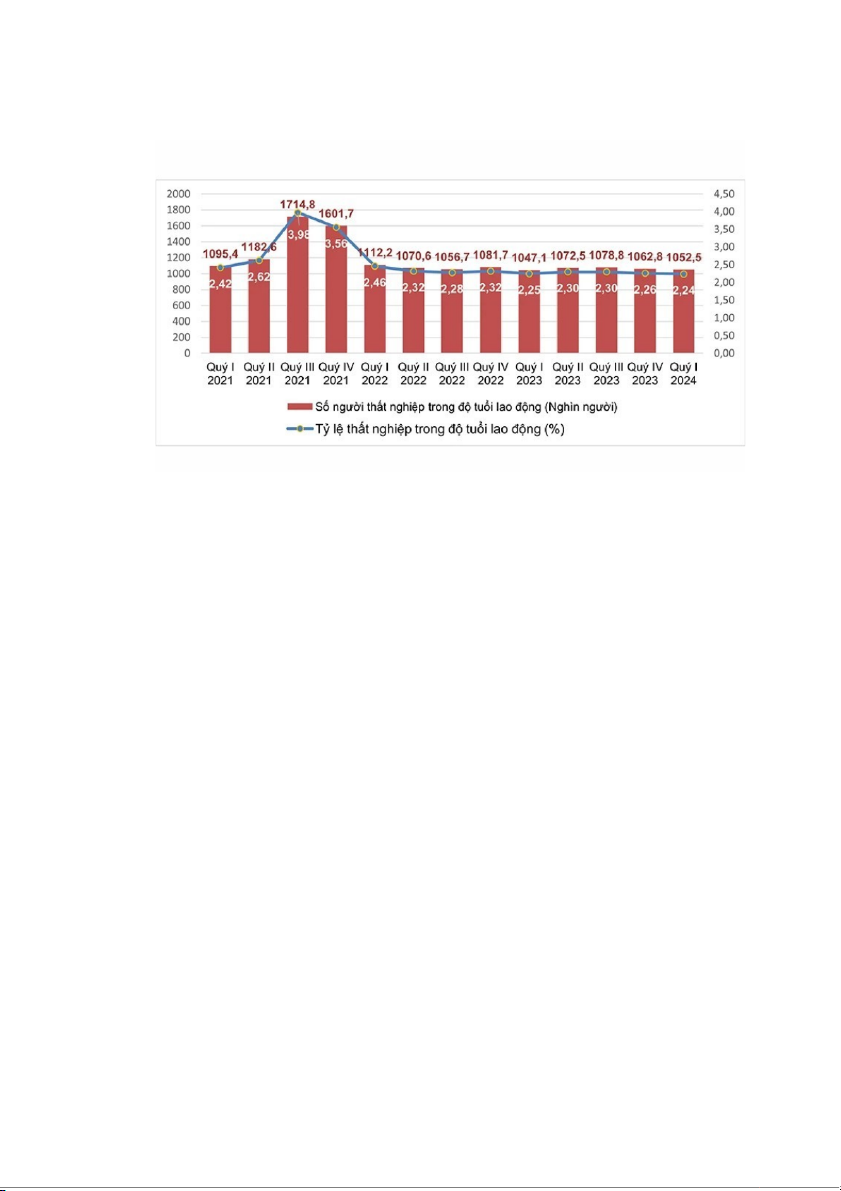

Hình 6: Tỷ lệ thất nghiệp trong độ tuổi lao động Diễn biến chung

Tăng trưởng GDP của Mỹ năm 2024 trên biểu đồ cho thấy mức tăng trưởng

tương đối thấp, dao động khoảng 1,8% - 2,1%.

So với mức tăng trưởng trung bình của Mỹ những năm trước đại dịch

(~2,5%/năm) và giai đoạn phục hồi mạnh sau đại dịch (2021–2022), mức tăng

trưởng này phản ánh nền kinh tế đang bước vào giai đoạn chững lại sau một chu

kỳ thắt chặt chính sách tiền tệ.

Sức cầu nội địa yếu: Người tiêu dùng và doanh nghiệp thắt chặt chi tiêu do lãi

suất cao và ảnh hưởng tâm lý từ lạm phát, dù đã hạ nhiệt.

Chính phủ có thể đẩy mạnh chi tiêu công, đầu tư vào hạ tầng, năng lượng

sạch hoặc trợ cấp thu nhập, nhằm kích thích kinh tế.

=>> KẾT LUẬN : Giai đoạn 2020–2024, nền kinh tế Mỹ trải qua nhiều biến

động lớn. Từ khủng hoảng do đại dịch COVID-19 năm 2020, nền kinh tế phục hồi

mạnh mẽ trong 2021–2022 nhưng đối mặt với lạm phát cao kỷ lục. Để kiểm soát

lạm phát, Fed đã thực hiện chính sách tiền tệ thắt chặt từ cuối 2022, khiến tăng

trưởng kinh tế chậm lại trong 2023–2024. Giai đoạn này cho thấy rõ mối quan hệ

đánh đổi giữa mục tiêu ổn định giá cả và tăng trưởng, đồng thời khẳng định vai trò

điều tiết kịp thời của chính sách vĩ mô đối với nền kinh tế Mỹ. 11

2.2. Thực trạng lạm phát ở Mỹ giai đoạn 2020-2024

Tình trạng lạm phát ở Mỹ trong giai đoạn 2020-2024 có những đặc điểm nổi

bật, với sự tăng vọt mạnh mẽ vào các năm sau đại dịch COVID-19:

Năm 2020: Trong năm này, nền kinh tế Mỹ chứng kiến sự sụt giảm mạnh của

mức giá tiêu dùng do nhu cầu giảm mạnh trong thời gian phong tỏa và giảm chi

tiêu. Tuy nhiên, lạm phát vẫn duy trì ở mức thấp, chủ yếu là do sự đình trệ kinh tế.

Năm 2021: Lạm phát bắt đầu gia tăng từ nửa cuối năm 2021, khi nền kinh tế

Mỹ dần phục hồi sau đại dịch. Sự gián đoạn chuỗi cung ứng, tình trạng thiếu hụt

nguyên liệu và nhân công đã đẩy giá hàng hóa lên cao. Lạm phát vào tháng 6/2021

đạt mức 5,4%, mức cao nhất trong hơn 13 năm.

Năm 2022: Tình trạng lạm phát tiếp tục leo thang trong năm 2022, đạt mức

cao nhất trong vòng 40 năm vào tháng 6 với mức 9,1% so với năm trước. Các yếu

tố như giá năng lượng (dầu mỏ, khí đốt) tăng mạnh do chiến tranh Nga-Ukraine và

chi phí vận chuyển cao đã đẩy giá tiêu dùng tăng. Chính phủ và Cục Dự trữ Liên

bang Mỹ đã thực hiện các biện pháp kiểm soát lạm phát, bao gồm việc tăng lãi suất.

Năm 2023: Sau các động thái tăng lãi suất của Fed, lạm phát dần được kiềm

chế, tuy nhiên vẫn duy trì ở mức cao so với mục tiêu của Fed (2%). Các biện pháp

kiểm soát lạm phát bắt đầu có hiệu quả, nhưng nền kinh tế Mỹ vẫn gặp phải các vấn

đề như sự mất giá của đồng USD và chi phí sinh hoạt tăng cao.

Năm 2024: Dự báo lạm phát sẽ giảm dần, nhờ các biện pháp thắt chặt tiền tệ

của Fed. Tuy nhiên, mức lạm phát vẫn có thể dao động quanh mức 3-4% tùy thuộc

vào diễn biến của thị trường lao động và giá năng lượng. Dù lạm phát có thể giảm

xuống, nhưng nhiều doanh nghiệp và người tiêu dùng vẫn cảm nhận sự tác động lớn của mức giá cao. 12

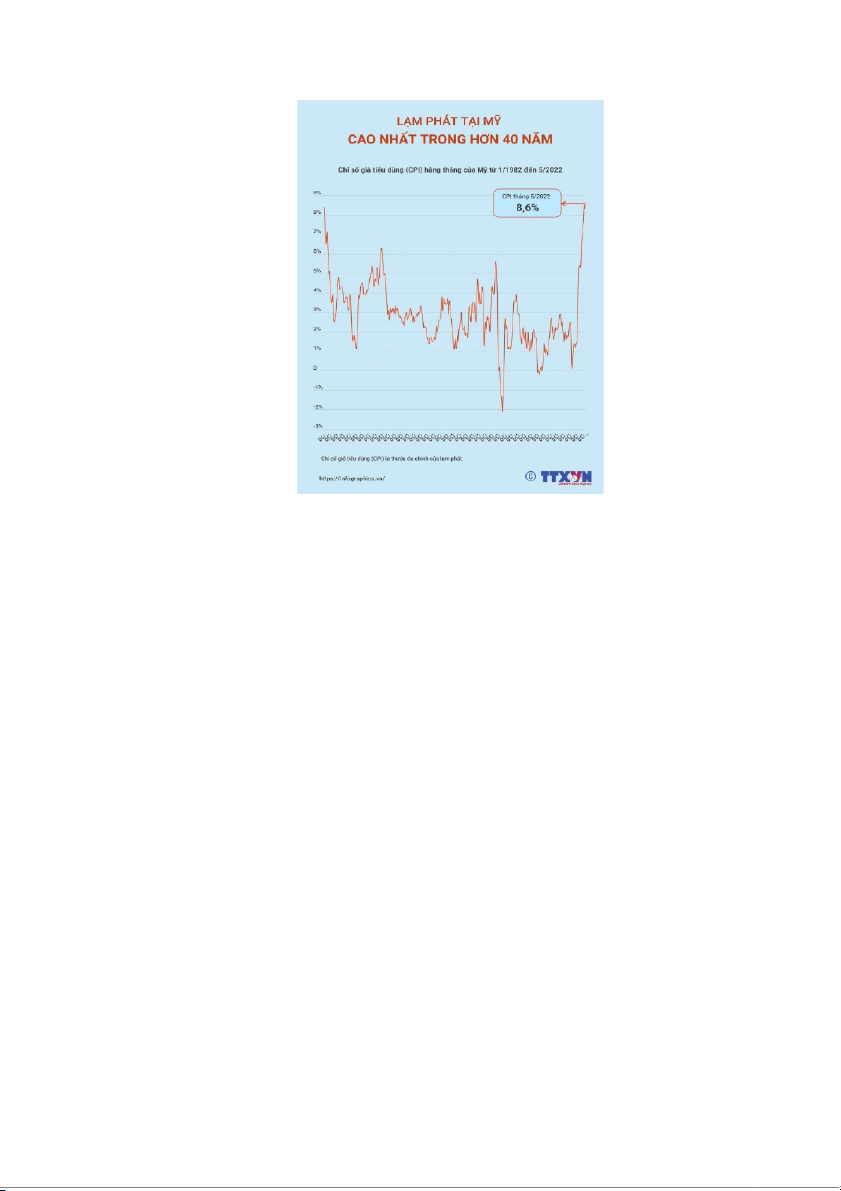

Hình 7: Chỉ số giá tiêu dùng CPI hàng tháng của Mỹ

Từ năm 2020 đến nay, tỷ lệ lạm phát tại Mỹ đã trải qua nhiều biến động đáng chú ý.

Vào tháng 2/2020, chỉ số giá tiêu dùng (CPI) của Mỹ tăng hơn 2,3% so với cùng kỳ năm

trước. Khi đại dịch COVID-19 bùng phát, CPI chỉ tăng 0,2% trong tháng 5/2020. Tuy

nhiên, khi nền kinh tế Mỹ mở cửa trở lại, lạm phát liên tục tăng và đến tháng 11/2021, CPI

tăng 6,88%, mức tăng mạnh nhất kể từ năm 1982 và đạt đỉnh vào năm 2022.

2.3. Chính sách tiền tệ của Mỹ giai đoạn 2020-2024

Trong bối cảnh kinh tế toàn cầu biến động mạnh do đại dịch COVID-19, Hoa

Kỳ đã phải trải qua nhiều giai đoạn điều chỉnh chính sách tiền tệ nhằm ổn định nền

kinh tế, hỗ trợ phục hồi và sau đó kiểm soát lạm phát. Giai đoạn 2020–2024 được

đánh dấu bởi những bước đi quyết liệt từ việc cắt giảm lãi suất, triển khai các

chương trình mua tài sản quy mô lớn cho đến việc tăng lãi suất và thu hẹp các gói

kích thích. Các quyết định này được đưa ra dựa trên sự đánh giá toàn diện của Ủy

ban Thị trường Mở Liên bang (FOMC) nhằm đáp ứng các thách thức kinh tế trong

bối cảnh dịch bệnh và biến động toàn cầu (Federal Reserve, 2020).

*Giai đoạn 2020–2021: Nới lỏng tiền tệ mạnh để ứng phó COVID-19

- Giảm lãi suất điều hành: Tháng 3/2020, Fed hạ lãi suất điều hành (Federal

Funds Rate) về mức 0%–0,25% nhằm kích thích nền kinh tế và hỗ trợ thị trường lao động. 13

- Giảm tỷ lệ dự trữ bắt buộc: Ngày 26/3/2020, Fed hạ tỷ lệ dự trữ bắt buộc về

0% cho tất cả các tổ chức tài chính có dự trữ bắt buộc, giúp giải phóng lượng lớn

tiền mặt cho hệ thống ngân hàng, tăng khả năng cho vay.

- Nới lỏng định lượng (QE): Fed mở rộng quy mô mua trái phiếu chính phủ và

chứng khoán đảm bảo bằng thế chấp (MBS) với tổng giá trị hàng tháng lên tới 120

tỷ USD, nhằm duy trì thanh khoản thị trường và hạ lãi suất dài hạn.

- Định hướng chính sách năm 2021: Fed cam kết duy trì lãi suất thấp trong

thời gian dài, theo chiến lược lạm phát mục tiêu bình quân (Average Inflation

Targeting), cho phép lạm phát vượt mức 2% để hỗ trợ phục hồi kinh tế toàn diện.

*Giai đoạn 2022–2023: Thắt chặt tiền tệ để kiểm soát lạm phát

- Tăng lãi suất điều hành: Từ tháng 3/2022, Fed liên tục tăng lãi suất 11 lần, từ

0,25% lên 5,25%–5,5% vào giữa năm 2023 — mức tăng nhanh nhất kể từ thập niên

1980 — nhằm đối phó với lạm phát cao kỷ lục (9,1% tháng 6/2022).

- Ngừng nới lỏng định lượng và thực hiện thu hẹp bảng cân đối kế toán (QT):

Tháng 6/2022, Fed chấm dứt chương trình QE và bắt đầu giảm lượng trái phiếu nắm

giữ với tốc độ 95 tỷ USD/tháng, nhằm hút bớt tiền về và giảm áp lực lạm phát.

- Duy trì tỷ lệ dự trữ bắt buộc bằng 0%: Trong suốt giai đoạn này, Fed giữ

nguyên tỷ lệ dự trữ bắt buộc ở mức 0% nhằm duy trì thanh khoản an toàn cho hệ thống ngân hàng.

- Điều tiết thanh khoản: Fed tăng lãi suất chiết khấu và lãi suất trên dự trữ

vượt mức (IOER), đồng thời sử dụng các nghiệp vụ thị trường mở để điều chỉnh cung tiền hợp lý.

*Giai đoạn 2024: Duy trì thận trọng, hướng đến ổn định dài hạn

- Duy trì lãi suất cao: Trong nửa đầu 2024, Fed tiếp tục giữ lãi suất ở mức cao

5,25%–5,5% nhằm đảm bảo lạm phát ổn định quanh mục tiêu 2%.

- Tiếp tục thu hẹp bảng cân đối kế toán (QT): Fed vẫn đều đặn giảm nắm giữ

trái phiếu chính phủ và chứng khoán thế chấp để kiểm soát cung tiền và ổn định thị trường tài chính.

- Phát tín hiệu nới lỏng thận trọng: Cuối 2024, khi tăng trưởng kinh tế chậm

lại, Fed phát tín hiệu có thể giảm lãi suất nếu điều kiện kinh tế cho phép. Động thái này nhằm:

- Gián tiếp hỗ trợ thị trường bất động sản: giảm dần lãi suất thế chấp, thúc đẩy nhu cầu mua nhà. 14

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

61 31 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

80 40 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

69 35 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

52 26 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24