Bài tập luật tài chính | Trường Đại học Luật - Đại học Quốc gia Hà Nội

Chi đầu tư phát triển là quá trìnhphânphốivà sửdụngquỹngânsáchnhà nước để đầu tư cơ sở hạ tầng,kinh tế xã hội, phát triển sản xuất vàsự trữ vật tư hàng hóa của nhà nướcnhằm thực hiện mục tiêu ổn địnhtăng trưởng vĩ mô và thúc đầy pháttriểnkinh tếxãhội. Tài liệu giúp bạn tham khảo và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật tài chính 14 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40551442

Họ, tên: Nguyễn Đỗ Trà My MSV: 22063116 Lớp K67-LKDB Bài 1:

Căn cứ lập dự toán ngân sách nhà nước được viết ở điều 41 Luật Ngân sách nhà nước 2015

“quy định về căn cứ lập dự toán ngân sách nhà nước hằng năm”

Chia thành 3 nhóm nguyên tắc để lập dự toán ngân sách nhà nước:

- Chức năng chức năng, nhiệm vụ của đơn vị: xác định nhu cầu kinh phí cần sử dụng;

- Tình hình thực tế và điều kiện sử dụng ngân sách;

- Chế độ tiêu chuẩn định mức và số kiểm tra ( “số kiểm tra” : là số liệu do cơ quan cấp

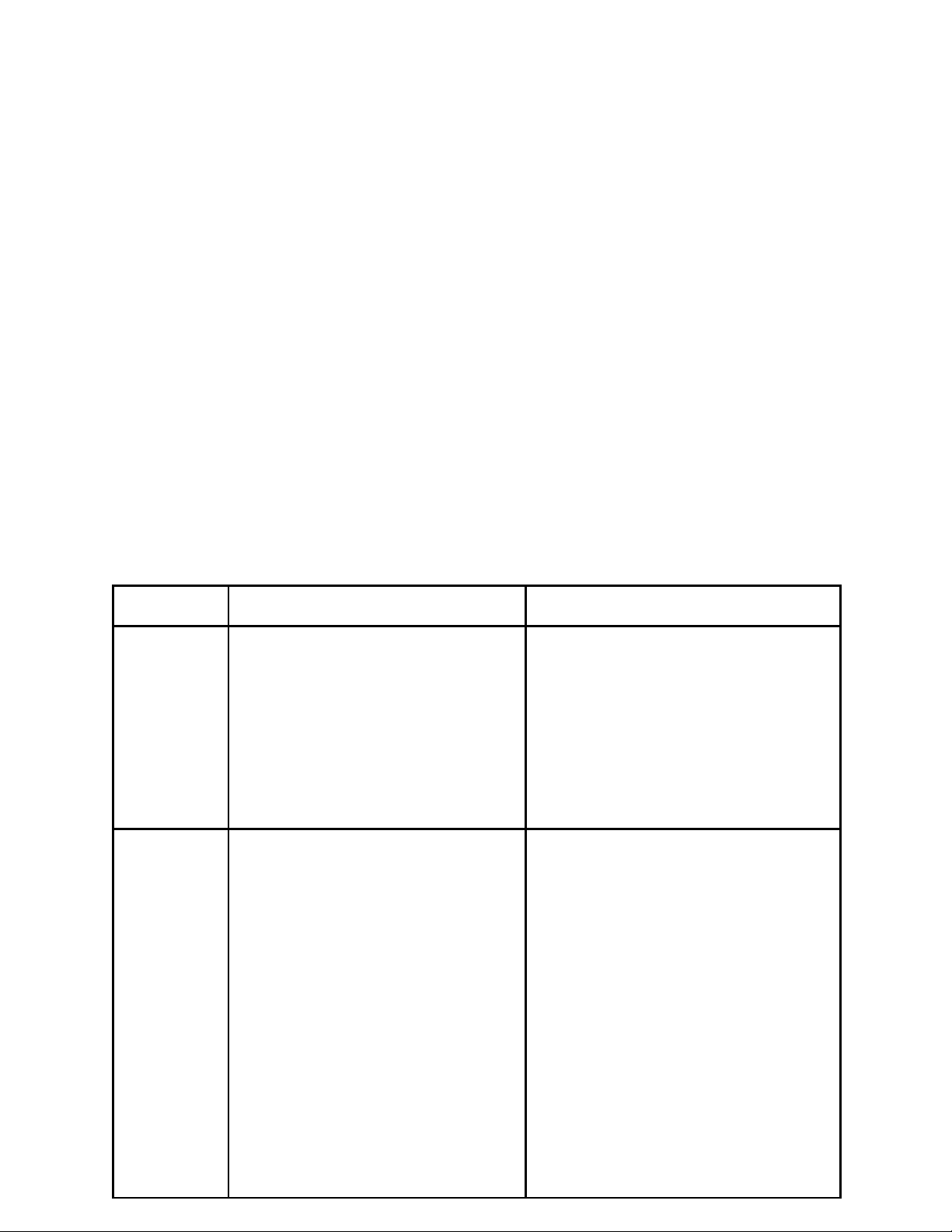

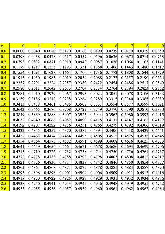

trên xác định để hướng dẫn cấp dưới lập dự toán). Bài 2: Chi thường xuyên Chi đầu tư phát triển Khái niệm

Chi thường xuyên là quá trình

Chi đầu tư phát triển là quá trình

phân bổ và sử dụng thu nhập từ

phân phối và sử dụng quỹ ngân sách

các quỹ tài chính công nhằm đáp

nhà nước để đầu tư cơ sở hạ tầng,

ứng các nhu cầu chi gắn liền với

kinh tế xã hội, phát triển sản xuất và

việc thực hiện các nhiệm vụ

sự trữ vật tư hàng hóa của nhà nước

thường xuyên của nhà nước về

nhằm thực hiện mục tiêu ổn định

quản lý kinh tế – xã hội.

tăng trưởng vĩ mô và thúc đầy phát triển kinh tế xã hội. Nội dung

– Các hoạt động sự nghiệp (kinh – Đầu tư xây dựng các công trình chi

tế, giáo dục và đào tạo, y tế, xã kết cấu hạ tầng kinh tế – xã hội

hội, văn hoá thông tin văn học không có khả năng thu hồi vốn;

nghệ thuật, thể dục thể thao, khoa – Đầu tư và hỗ trợ cho các DN, các

học và công nghệ, môi trường, các TCKT, các tổ chức tài chính của

hoạt động sự nghiệp khác Nhà nước;

– Quốc phòng, an ninh và trật tự, – Góp vốn cổ phần, liên doanh vào an toàn xã hội;

các DN thuộc lĩnh vực cần thiết có sự – tham gia của Nhà nước;

Hoạt động của các cơ quan Nhà

nước, ĐCS và các TCCTXH;

– Chi bổ sung dự trữ nhà nước; lOMoAR cPSD| 40551442 lOMoAR cPSD| 40551442

– Trợ giá theo chính sách của Nhà – Các khoản chi khác theo quy định nước; của pháp luật;

– Các chương trình quốc gia;

– Hỗ trợ quỹ bảo hiểm xã hội theo

quy định của Chính phủ;

– Trợ cấp cho các đối tượng chính sách xã hội;

– Hỗ trợ cho các TCXH nghề

nghiệp theo quy định của pháp luật;

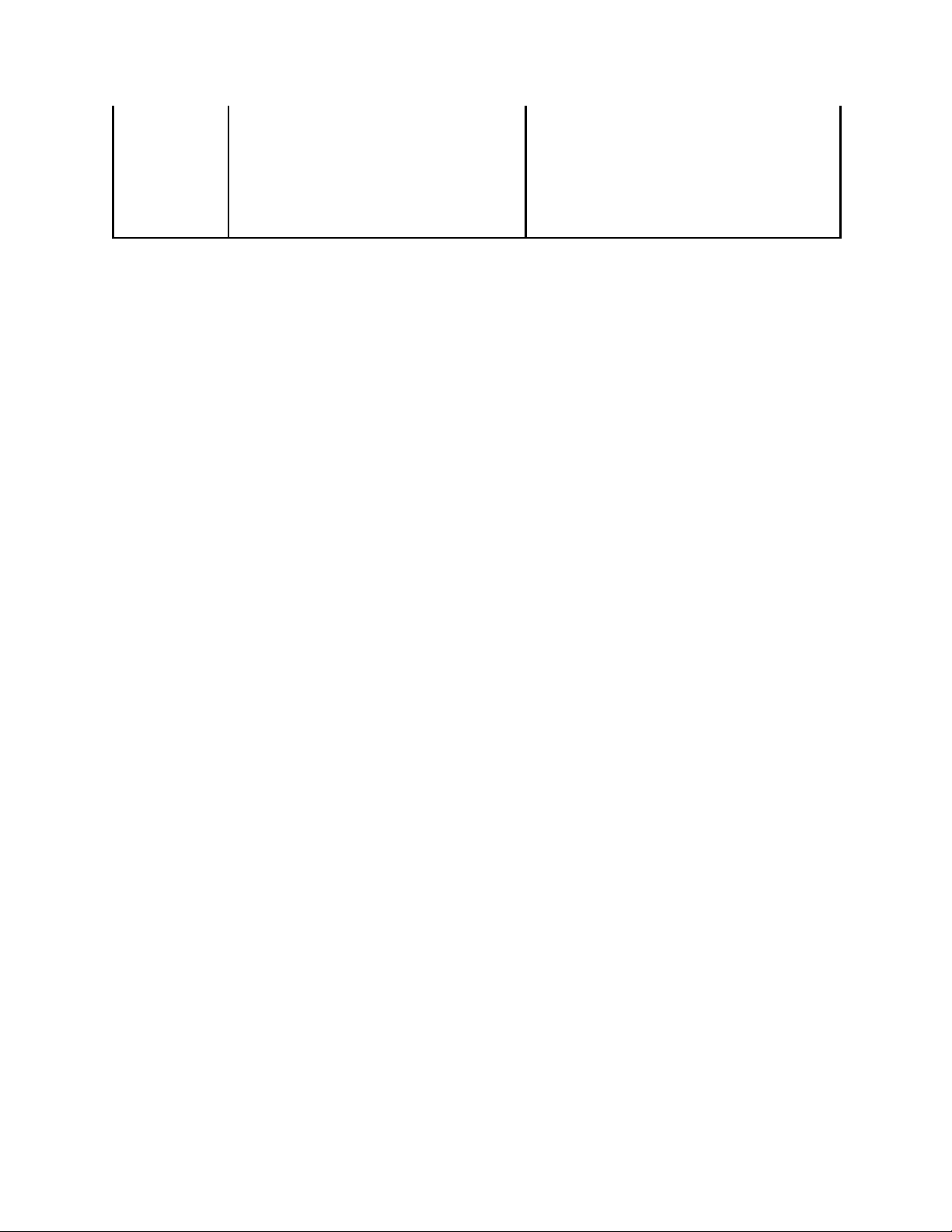

– Các khoản chi khác theo quy định của pháp luật; Tính chất

Là khoản chi mang tính chất

Là khoản chi không ổn định, là các của khoản

thường xuyên ổn định, mang tính

khoản chi lớn, mang tính chất tích chi

chất tiêu dùng, phạm vi tác động

lũy phát triển, phạm vi tác động lớn. ngắn hơn. Hình thức

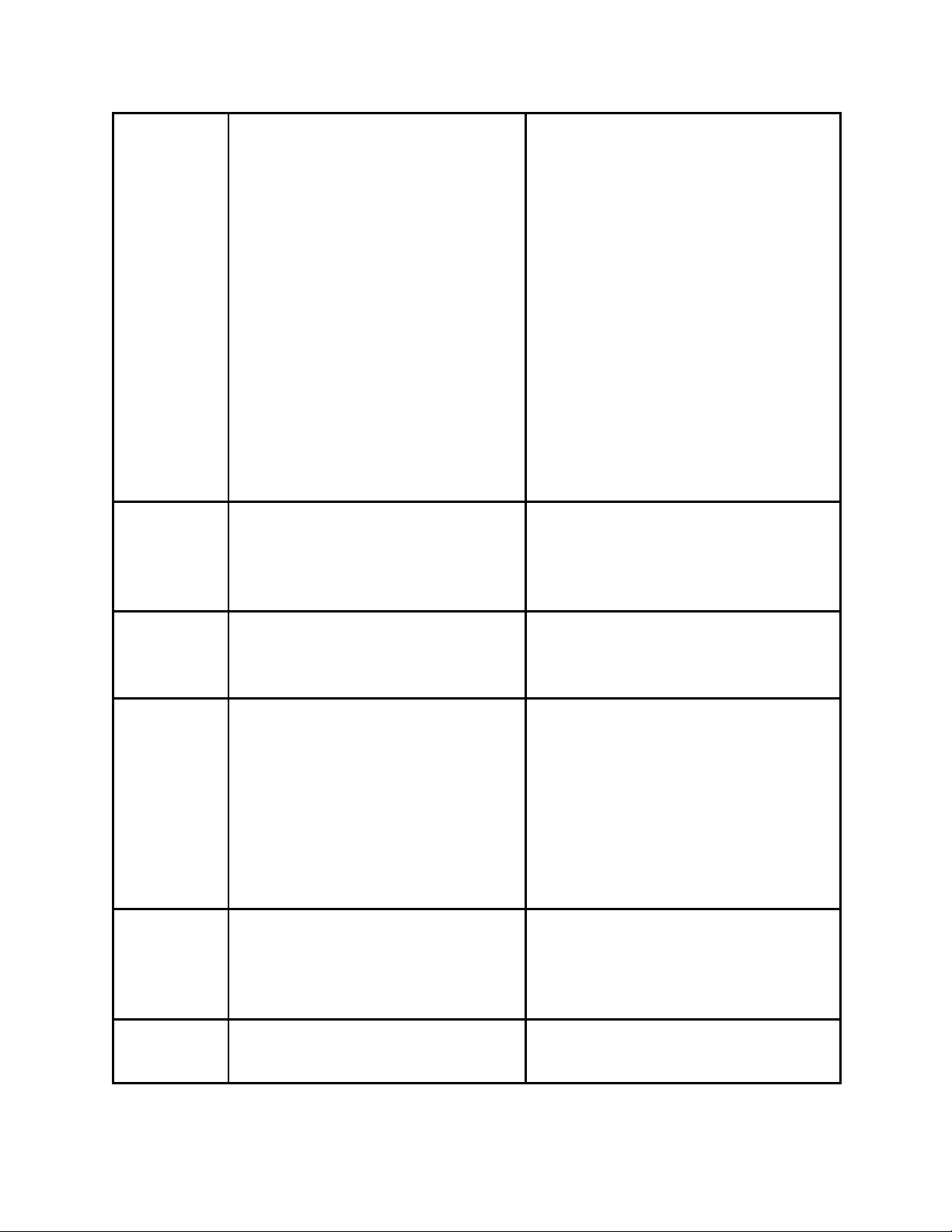

Cấp phát không hoàn lại, chủ yếu Có khoản cấp phát hoàn lại tạm ứng. chi chi theo dự toán.

Chi theo dự toán kinh phí hoặc cấp phát theo lệnh chi tiền. Nguồn vốn Chỉ chi từ Bao gồm: chi

● Thu ngân sách từ thuế

● Nguồn thu ngân sách từ

● Phí lệ phí thu trong cân thuế đối ngân sách

● Phí lệ phí thu trong cân đối ngân sách

● Nguồn vốn vay của nhà nước

Dự toán chi Gồm dự toán chi hằng năm được

Bao gồm tổng dự toán và dự toán bố

thực hiện tương đối đều trong các trí hằng năm, chi thường vào thời tháng, quý của năm….

điểm cụ thể nên có kế hoạch chi để bảo đảm nguồn Mức độ ưu Mức độ thường xuyên Có thể bị gián đoạn tiên lOMoAR cPSD| 40551442

● Nguồn để chi thường xuyên có đặc điểm:

- Các khoản chi ngân sách nhà nước nói chung và chỉ thường xuyên của ngân sách nhà nước

được tiến hành trên cơ sở pháp luật và kế hoạch chỉ đã được cơ quan nhà nước có thẩm quyền phê duyệt.

- Chi thường xuyên của ngân sách nhà nước nhằm mục tiêu thỏa mãn nhu cầu tài chính cho sự

vận hành của bộ máy nhà nước, bảo đảm cho nhà nước thực hiện được các chức năng, nhiệm vụ của mình.

- Chủ thể tham gia quan hệ chi thường xuyên của ngân sách nhà nước chủ yếu là các cơ quan,

đơn vị, tổ chức thuộc bộ máy nhà nước và các tổ chức được nhà nước hỗ trợ kinh phí hoạt động

- Chi thường xuyên là những khoản chỉ mang tính chất tiêu dùng. Các khoản chi thường xuyên

chủ yếu là chỉ cho con người nên nó không làm tăng thêm tài sản hữu hình cho quốc gia. Bài 3:

1. Các khoản thuế mà các công ty phải nộp: - Công ty A:

+ Thuế nhập khẩu ô tô: thuế suất cố định áp dụng cho tất cả hàng hóa nhập khẩu.

+ Thuế tiêu thụ đặc biệt: do ô tô nhập khẩu được tính là hàng xa xỉ phải chịu thuế

tiêu thụ đặc biệt để nhằm hạn chế cạnh tranh với ô tô lắp ráp trong nước, giúp

cân bằng khoảng cách giàu nghèo.

+ Thuế giá trị gia tăng (VAT): loại thuế áp dụng cho tất cả các loại hàng hoá và

dịch vụ, không chỉ riêng ô tô - Công ty B:

+ Thuế giá trị gia tăng (VAT)

Thuế nhập khẩu phải nộp: 300 *50% = 150 (triệu đồng)

Thuế tiêu thụ đặc biệt phải nộp: (300 + 150) * 60% = 270 (triệu đồng)

Thuế GTGT phải nộp: (300 + 150 + 270 ) * 10% = 72 (triệu đồng)

Tài liệu liên quan:

-

Đề cương môn Luật Tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

13 7 -

Bảng Z - Phân Phối Chuẩn cho Môn Lý Thuyết Xác Suất Thống Kê

83 42 -

Đề thi giữa kì học phần luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

326 163 -

Đề cương luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

503 252 -

Đề kiểm tra kết thúc học phần luật tài chính |Trường Đại học Luật, Đại học Quốc gia Hà Nội

420 210