Tài liệu ôn tập luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

Dự toán ngân sách NN là việc hoạch định nguồn thu và nhiệm vụ chi của ngân sách NN. Dự toán ngân sách NN phải tổng hợp theo từng khoản thu, chi và theo cơ cấu chi đầu tư phát triển, chi thường xuyên,

chi dự trữ quốc gia, chi trả nợ và viện trợ, chi bổ sung quỹ dự trữ tài chính, dự phòng ngân sách. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật tài chính 14 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46842444

CÂU HỎI ÔN TẬP MÔN LUẬT TÀI CHÍNH

1.Khái niệm ngân sách NN, dự toán ngân sách NN?

Khái niệm ngân sách NN được hiểu như sau: theo khoản 14 Điều 4 Luật ngân sách NN năm 2015, khái

niệm ngân sách NN được hiểu như sau:

Ngân sách NN là toàn bộ các khoản thu, chi của NN được dự toán và thực hiện trong 1 khoảng thời

gian nhất định do cơ quan NN có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của NN”.

Dự toán ngân sách NN là việc hoạch định nguồn thu và nhiệm vụ chi của ngân sách NN. Dự toán ngân sách

NN phải tổng hợp theo từng khoản thu, chi và theo cơ cấu chi đầu tư phát triển, chi thường xuyên, chi dự

trữ quốc gia, chi trả nợ và viện trợ, chi bổ sung quỹ dự trữ tài chính, dự phòng ngân sách. Dự toán ngân

sách của đơn vị dự toán ngân sách các cấp được lập phải thể hiện đầy đủ các khoản thu, chi theo đúng biểu

mẫu, thời hạn do cơ quan NN có thẩm quyền quy định.

2.Hệ thống tài chính là gì? các khâu trong hệ thống tài chính và mqh giữa chúng, cho ví dụ? Hệ

thống tài chính là tập hợp những nhóm quan hệ tài chính (các khâu tài chính) khác nhau được hình thành

trong quá trình tạo lập, quản lý và sử dụng những quỹ, những nguồn vốn tiền tệ nhất định.

Các khâu trong hệ thống tài chính và mqh giữa chúng, cho ví dụ?

Như trên đã nói, hệ thống Tài chính của 1 quốc gia là 1 thể thống nhất do nhiều khâu Tài chính hợp thành.

Hiện nay, trong điều kiện kinh tế thị trường, mqh giữa các khâu Tài chính có thể là trực tiếp và cũng có

thể thông qua thị trường tài chính. Trong điều kiện quốc tế hóa đời sống kinh tế, hệ thống Tài chính nước

ta cùng có những nét tương đồng và hòa nhập vào hệ thống tài chính quốc tế. Đặc biệt trong điều kiện hội

nhập quốc tế và sâu rộng như hiện nay, thì hệ thống Tài chính bao gồm bởi: ●

Tài chính NN (Tài chính công chủ yếu gồm ngân sách NN và các quỹ ngoài ngân sách); ● Tài chính doanh nghiệp ●

Tài chính trung gian (tín dụng, bảo hiểm). ●

Thị trường Tài chính (thị trường tiền tệ và thị trường vốn); ●

Tài chính các tổ chức xã hội; hộ gia đình, cá nhân. ●

Tài chính quốc tế (còn gọi Tài chính đối ngoại).

Là các khâu Tài chính độc lập, hoạt động trong các lĩnh vực khác nhau, gắn với các chủ thể khác nhau

và có đặc điểm, vai trò ko giống nhau, mỗi khâu trong hệ thống tài chính có cách thức, phương pháp riêng

để hình thành và sử dụng những nguồn vốn tiền tệ. Đồng thời, ở mỗi giai đoạn khác nhau của nền kinh tế,

các khâu tài chính, hệ thống tài chính cũng có những bước phát triển, biến đổi nhất định. Nhưng các khâu

Tài chính kể trên lại có những sự giống nhau căn bản, đó là có cùng bản chất, chức năng và có mối liên hệ

hữu cơ, ràng buộc với nhau trong quá trình vận động của các nguồn Tài chính, trong việc tạo lập và sử dụng

các quỹ tiền tệ ở mỗi lĩnh vực, mỗi chủ thể, do đó, chúng lại ko thể tách rời nhau và cùng nhau hợp thành

hệ thống Các khâu tài chính này có quan hệ mật thiết với nhau, hỗ trợ và thúc đẩy sự phát triển của hệ thống tài chính quốc gia.

-Khâu Ngân sách NN: đây là khâu tài chính trung tâm và chủ đạo của hệ thống tài chính. Quỹ ngân sách

NN được hình thành từ các nguồn tài chính của các khâu tài chính khác trong hệ thống tài chính, trong đó

chủ yếu là các khoản nộp mang tính chất pháp lý bắt buộc như thuế, phí, lệ phí. Bên cạnh đó, quỹ ngân sách

NN còn được hình thành từ các nguồn khác như vay trong dân cư, vay nợ, viện trợ…Và có nhiệm vụ:

+Động viên, tập trung các nguồn tài chính để tạo lập quỹ tiền tệ của NN. Có thể được thực hiện dưới dạng

bắt buộc hoặc tự nguyện từ các khâu tài chính khác; có thể trực tiếp từ các khâu tài chính khác hoặc gián

tiếp thông qua thị trường tài chính.

+Phân phối sử dụng quỹ NSNN vào việc thực hiện nhiệm vụ kinh tế-xã hội. Việc sử dụng quỹ NSNN có

thể làm tăng nguồn tài chính ở các khâu tài chính khác, cũng có thể đi vào sử dụng trực tiếp.

+Giám đốc kiểm tra các khâu tài chính khác.Các quan hệ tài chính-ngân sách gắn với việc hình thành và sử

dụng quỹ ngân sách NN. Đây là quỹ tiền tệ tập trung lớn nhất của NN, cung cấp các phương tiện tài chính

cho việc thực hiện các chức năng, nhiệm vụ của NN.

-Khâu tài chính tín dụng là khâu tài chính trung gian có tính chất đặc biệt của sự vận động các nguồn tài

chính có thời hạn. Tín dụng là tụ điểm các nguồn tài chính tạm thời nhàn rỗi. Trong điều kiện của kinh tế 1 lOMoAR cPSD| 46842444

hàng hoá-tiền tệ, tất yếu nảy sinh hiện tượng nhàn rỗi tạm thời những nguồn vốn tiền tệ. Các nguồn vốn

dạng này được tập trung lại dưới các hình thức khau tạo thành các quỹ tín dụng nhằm cung cấp, thỏa mãn

nhu cầu về tiền tệ của các chủ thể trong xã hội. Và nó có nhiệm vụ:

● Tạo lập quỹ cho vay theo nguyên tắc hoàn trả, có thời hạn và có bồi hoàn.

● Phân phối quỹ này theo nhu cầu sản xuất kinh doanh cũng theo nguyên tắc hoàn trả, có thời hạn và có bồi hoàn

-Khâu tài chính Bảo hiểm: Bảo hiểm cũng là khâu tài chính trung gian, có nhiệm vụ:

● Huy động quỹ bảo hiểm bằng sự đóng góp của các chủ thể có tham gia bảo hiểm (dưới hình thức phí bảo hiểm).

● Sử dụng quỹ này vào mục đích đền bù những tổn thất, thiệt hại cho các đối tượng có tham gia bảo hiểm và

có rủi ro, tổn thất xảy ra

Các quan hệ bảo hiểm hình thành trong quá trình tái phân phối tài chính, gắn với việc tạo lập, sử dụng

các quỹ bảo hiểm. Mục đích của hoạt động bảo hiểm là bồi thường thiệt hại, chi trả bảo hiểm cho những

chủ thể tham gia quan hệ bảo hiểm. Quỹ bảo hiểm được hình thành từ mqh bảo hiểm sẽ hình thành nên

nguồn tài chính tham gia vào thị trường tài chính. Bảo hiểm trở thành 1 khâu của hệ thống tài chính từ việc

hình thành nên quỹ bảo hiểm và tái phân phối quỹ tiền tệ này.

-Tài chính doanh nghiệp: Đây là khâu tài chính cơ sở của hệ thống tài chính, bao gồm những quan hệ tài

chính gắn với hoạt động sản xuất, kinh doanh của các doanh nghiệp như các quan hệ trong việc hình thành,

xác lập nguồn vốn kinh doanh, phân phối thu nhập, tích lũy trong nội bộ doanh nghiệp và trong quan hệ

với ngân sách NN. Đây là khâu tài chính cơ sở gắn liền với hoạt động sản xuất, kinh doanh của doanh

nghiệp. Chính hoạt động của các doanh nghiệp là tạo ra sản phẩm xã hội và thu nhập quốc dân. Trên cơ sở

đó, thông qua các quan hệ phân phối dưới hình thức giá trị đã hình thành nên các quỹ tiền tệ với những mục

đích sử dụng khác nhau như bù đắp, tiêu dùng hay tích lũy để đáp ứng nhu cầu tái sản xuất, tiêu dùng trong

dân cư hay chi dùng của NN. Và có nhiệm vụ:

● Đảm bảo vốn và phân phối vốn hợp lý cho mục đích sản xuất kinh doanh của doanh nghiệp.

● Tổ chức chu chuyển vốn liên tục và có hiệu quả.

● Phân phối thu nhập và lợi nhuận của doanh nghiệp theo quy định của NN.

● Kiểm tra giám đốc quá trình sản xuất kinh doanh của doanh nghiệp -Khâu tài chính dân cư và các tổ chức xã hội:

● Tài chính các tổ chức xã hội như: quỹ tương hỗ, quỹ bảo thọ, quỹ bảo trợ quốc phòng an ninh, quỹ đền ơn

đáp nghĩa, quỹ xóa đói giảm nghèo, quỹ vì người nghèo, quỹ phát triển tài năng trẻ,...

● Tài chính hộ gia đình có nhiệm vụ phục vụ cho mục đích của gia đình.

Thị trường tài chính ko phải là 1 khâu tài chính độc lập mà nó là môi trường cho sự hoạt động của các

khâu tài chính. Thị trường tài chính là nơi diễn ra hoạt động mua bán quyền sử dụng vốn. Người mua và

người bán có thể là tất cả các chủ thể đại diện cho các khâu tài chính trong hệ thống tài chính. Nếu mua bán

quyền sử dụng vốn ngắn hạn thì diễn ra trên thị trường tiền tệ; nếu mua bán quyền sử dụng vốn dài hạn thì diễn ra trên thị

● Đối với tài chính dân cư, bao gồm hai dạng hoạt động tài chính. 1 là, hoạt động sản xuất, kinh doanh mang

tính chất cá nhân trong lĩnh vực công nghiệp và dịch vụ, nông nghiệp đều cần đến nguồn vốn đầu tư. Nguồn

vốn này được hình thành từ thu nhập được tích lũy của họ hoặc từ các nguồn khác nhau trên thị trường tài

chính. 1 loại quan hệ tài chính khác gắn liền với việc hình thành, sưửdụng quỹ tiền tệ thỏa mãn cho tiêu

dùng của dân cư. Quỹ này được hình thành từ thu nhập thường xuyên hoặc ko thường xuyên của cá nhân.

NGười dân sử dụng quỹ này để tiêu dùng, đóng thuế cho NN, phần thừa hoặc nhàn rỗi họ lại đưa vào thị

trường tài chính dưới các hình thức đầu tư như góp vốn cổ phần, gửi tiết kiệm…

Khâu tài chính này còn bao gồm tài chính của các tổ chức xã hội, tổ chức phi CP. NHững tổ chức này

hình thành nên nguồn quỹ tiền tệ của riêng mình để phục vụ cho tiêu dùng, hoạt động tồn tại, phát triển.

Nguồn quỹ này được hình thành từ đóng góp của các thành viên hoặc từ sự đóng góp của dân cư, hỗ trợ

của NN… Trong những thời điểm nhất định khi chưa được sử dụng, nguồn tài chính đó còn có thể tham gia

vào thị trường tài chính. 2 lOMoAR cPSD| 46842444

3. Hệ thống Ngân sách NN là gì? Đặc điểm của hệ thống ngân sách NN?

Hệ thống ngân sách NN là 1 tập thể thống nhất được tạo thành bởi các bộ phận cấu thành là các khâu

ngân sách độc lập nhưng giữa chúng có mqh qua lại lẫn nhau trong quá trình thực hiện nhiệm vụ thu, chi

của mình. Cụ thể Hệ thống ngân sách NN của VN bao gồm ngân sách TW và ngân sách địa phương, trong

đó ngân sách địa phương gồm nhiều cấp, tương ứng với các cấp chính quyền đặt tại các đơn vị hành chính địa phương

Đặc điểm của hệ thống ngân sách NN:

● Hệ thống ngân sách NN có tính tập trung, thống nhất. Dù có sự phân chia giữa các cấp chính quyền NN,

nhưng hệ thống ngân sách là thống nhất từ TW đến địa phương. Hệ thống ngân sách NN có sự bảo đảm vai

trò chủ đạo của ngân sách TW trong hệ thống ngân sách NN

● Hệ thống ngân sách của VN là 1 hệ thống có tính chủ động, tự chịu trách nhiệm của mỗi cấp ngân sách. Có

cơ chế phân cấp và quản lý rõ ràng để phát huy huy được tính tự chủ và kích thích khai thác nguồn thu của

các cấp ngân sách địa phương, đáp ứng nhu cầu tiêu thụ của địa phương 4.Phân biệt khái niệm tài chính và tài chính công? Giống nhau:

● Tài chính và tài chính công đều thuộc phạm trù tài chính. Đó là hệ thống các quỹ tiền tệ được hình thành

trong quá trình phân phối lại của cải xã hội dưới dạng giá trị và được chi dùng cho hoạt động kinh tế, chính

trị xã hội của đất nước

● Đều được điều chỉnh quan hệ sau

● Quan hệ NN với các cơ quan quản lý NN, quản lý kinh tế- xã hội thông qua việc phân phối lại nguồn vốn

Ngân sách NN dưới hình thức cấp phát kinh phí hoạt động cho các tổ chức này, nhằm duy trì các hoạt động

văn hóa, giáo dục, y tế, an ninh, quốc phòng

● Quan hệ giữa NN với các tổ chức xã hội và các hộ dân cư thông qua các hình thức NN bắt buộc: nộp thuế,

phí, lệ phí hay các hình thức tự nguyện, đối với các hộ gia đình để hình thành quỹ tiền tệ NN và ngược lại,

đến NN lại sử dụng các quỹ tiền tệ để chi trả cho các nhu cầu phúc lợi chung của xã hội dưới hình thức: chi

bảo đảm cho xã hội để thực hiện các chính sách đối với thương binh, thân nhân liệt sĩ, chi bảo hiểm xã hội, hỗ trợ thiên tai,... ● Đều có vai trò:

● Đảm bảo nguồn lực cho sự tồn tại và hoạt động hiệu quả

● Đóng vai trò quan trọng trong nền kinh tế quốc dân

Khác nhau: TC công và TC NN giống nhau về bản chất nhưng chỉ khác nhau ở phạm vi.

1 là về mặt phạm vi: Tài chính NN có phạm trù rộng hơn TC công. Tài chính NN bao gồm tất cả các khâu

cơ bản của hệ thống TC Quốc gia, nhưng tài chính công chỉ bao gồm 1 số khâu của hệ thống tài chính quốc

gia, trong đó ko bao gồm khâu tài chính doanh nghiệp NN. Nói cách khác, tài chính NN có phạm vi rộng hơn TC công.

Hai là: Tài chính công ko gắn với các hoạt động mang tính kinh doanh thu lợi nhuận, nó hoạt động mang

tính chất công, ko vì lợi nhuận, trong khi tài chính NN bao gồm cả tài chính công và tài chính doanh nghiệp

NN (mang tính chất tư) hoạt động kinh doanh vì mục tiêu lợi nhuận.

Ba là về khái niệm:

tài chính NN là tổng thể các hoạt động thu chi bằng tiền do NN tiến hành trong quá trình tạo lập và sử dụng

các quỹ tiền tệ của NN nhằm thực hiện các chức năng kt - xh của NN.

Tài chính công: là 1 phạm trù kinh tế gắn với thu nhập và chi tiêu của CP. Tài chính công vừa là nguồn lực

để NN thực hiện các chức năng vốn có của mình, vừa là công cụ để NN chi phối, điều chỉnh các hoạt động

khác của xã hội nhằm thực hiện những nhiệm vụ phát triển kinh tế, chính trị, xã hội của đất nước.

Để xác định khái niệm và phạm vi của tài chính công, có thể dựa vào ba tiêu chí như sau:

Bốn là, về mặt nội dung:

Tài chính NN là tất cả các hoạt động điều tiết kinh tế thông qua quỹ tiền tệ, còn tài chính công chỉ bao gồm

các hoạt động điều tiết các hoạt động thuộc phạm vi NN quản lý quỹ tiền tệ từ nhiều nguồn của quốc gia

đó, mang tính chung, công cộng 3 lOMoAR cPSD| 46842444

Năm là, về mặt chủ thể quản lý: Đối với tài chính NN do nhiều chủ thế quản lý và kiểm soát( Như doanh

nghiệp trong nước và doanh nghiệp nước ngoài, cá nhân cụ thể,..) . Đối với tài chính công do NN kiểm soát và quản lý

5.Vai trò của ngân sách NN?

Thứ nhất: Quản lý điều tiết vĩ mô nền kinh tế

– Ngân sách NN là công cụ định hướng hình thành cơ cấu kinh tế mới, kích thích phát triển sản xuất

kinhdoanh và chống độc quyền.

– Thông qua hoạt động chi ngân sách, NN sẽ cung cấp kinh phí đầu tư cho cơ sở kết cấu hạ tầng, hìnhthành

các doanh nghiệp thuộc các doanh nghiệp thuộc các ngành then chốt trên cơ sở đó tạo môi trường và điều

kiện thuận lợi cho sự ra đời và phát triển các doanh nghiệp thuộc mọi thành phần kinh tế.

– Nguồn kinh phí trong ngân sách cũng có thể được sử dụng để hỗ trợ cho sự phát triển của các doanhnghiệp,

đảm bảo tính ổn định về cơ cấu hoặc chuẩn bị cho việc chuyển sang cơ cấu mới hợp lý hơn. Thứ hai:

Huy động các nguồn tài chính của ngân sách NN để đảm bảo nhu cầu chi tiêu của NN – Mức động

viên các nguồn tài chính từ các chủ thể trong nguồn kinh tế đòi hỏi phải hợp lý nếu mức động viên quá

cao hoặc quá thấp thì sẽ ảnh hưởng đến sự phát triển của nền kinh tế.

– Cần phải xác định mức huy động vào ngân sách NN 1 cách phù hợp với khả năng đóng góp tài chínhcủa

các chủ thể trong nền kinh tế. Thứ ba: Đối với kinh tế

– Kích thích sự tăng trưởng kinh tế theo sự định hướng phát triển kinh tế – xã hội thông qua xác công cụthuế

và thuế suất của NN sẽ góp phần kích thích sản xuất phát triển thu hút sự đầu tư của các doanh nghiệp.

– Ngoài ra NN còn dùng ngân sách NN đầu tư vào cơ sở hạ tầng tạo điều kiện và môi trường thuận lợicho

các doanh nghiệp hoạt động. Thứ tư: Đối với thị trường

– NN sẽ sử dụng ngân sách NN như 1 công cụ để góp phần bình ổn giá cả và kiềm chế lạm phát.

– NN chỉ điều tiết những mặt hàng quan trọng những mặt hàng mang tính chất chiến lược.– Thị trường vốn

sức lao động thông qua phát hành trái phiếu và chi tiêu của CP. Thứ năm: Đối với xã hội

– Vai trò điều tiết thu nhập giữa các tầng lớp dân cư trong xã hội.

– Trợ giúp trực tiếp dành cho những người có thu nhập thấp hay có hoàn cảnh đặc biệt như chi về trợ cấpxã

hội, trợ cấp gián tiếp dưới hình thức trợ giá cho các mặt hàng thiết yếu, các khoản chi phí để thực hiện

chính sách dân số chính sách làm, chống mù chữ và hỗ trợ đồng bào bão lụt. 6.Vai trò chủ đạo của Ngân

sách TW trong thực hiện thu và chi ngân sách?

Khoản 2 Điều 9 Luật NSNN 2015 quy định Ngân sách TW giữ vai trò chủ đạo, bảo đảm thực hiện các

nhiệm vụ chi quốc gia, hỗ trợ địa phương chưa cân đối được ngân sách và hỗ trợ các địa phương.

Vai trò chủ đạo của NSTW được thể hiện như sau:

+ NSTW được sử dụng nhằm bảo đảm thực hiện các nhiệm vụ chi quốc gia. Điều này thể hiện ở việc,

NSTW tập trung phần lớn các nguồn thu quan trọng của quốc gia và thỏa mãn nhu cầu chi tiêu để thực hiện

những nhiệm vụ quan trọng mang tính chiến lược của quốc gia. Các khoản thu của NSTW bao gồm các

khoản thu hưởng 100% và các khoản thu điều tiết, gồm rất nhiều hạng mục thu lớn như thuế xuất, nhập

khẩu, viện trợ ko hoàn lại, tiền xử phạt hành chính, thu kết dư ngân sách, thu từ quỹ dự trữ tài chính TƯ...

Do đó có thể thấy NSTW tập trung đại bộ phận nguồn thu của cả nước, vì thế khả năng chi cũng là lớn nhất,

dành cho việc thực hiện những nhiệm vụ chi quan trọng, có tính chất huyết mạch quốc gia như các công

trình giao thông công cộng... Như vậy, các hoạt động thu NS nhằm mục đích phục vụ cho những nhiệm vụ

chủ chốt quan trọng về chính trị , xã hội, kinh tế. Bên cạnh đó, NSTW cũng góp phần điều tiết 1 phần thu

nhập của 1 nhóm người để san sẻ cho 1 nhóm người khác, góp phần đem lại sự công bằng tương đối về thu

nhập trong xã hội (thông qua việc thu thuế TNDN)

+ Điều hòa vốn cho các NSĐP bằng việc chi bổ sung cho NSĐP. Các khoản chi cho NSĐP gồm các khoản

chi bổ sung để cân đối thu, chi bổ sung có mục tiêu, giúp hỗ trợ địa phương thực hiện những nhiệm vụ mà

pháp luật quy định. Việc chi bổ sung này nhằm hạn chế tình trạng thiếu hụt ngân sách, thu ko đủ chi của 1

số địa phương, cũng như hỗ trợ vốn cho các địa phương khó khăn, miền núi…thực hiện các mục tiêu quốc

gia về xóa đói, giảm nghèo.

7.Cho biết cơ cấu các khoản thu NSNN?

Các khoản thu ngân sách NN được quy định cụ thể tại Điều 2 Nghị định 163/2016/NĐ-CP như sau: -

Thuế do các tổ chức, cá nhân nộp theo quy định của các luật thuế. -

Lệ phí do các tổ chức, cá nhân nộp theo quy định của pháp luật. 4 lOMoAR cPSD| 46842444 -

Phí thu từ các hoạt động dịch vụ do cơ quan NN thực hiện; trường hợp được khoán chi phí hoạt

động thìđược khấu trừ. -

Phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập và doanh nghiệp NN thực hiện, sau

khitrừ phân được trích lại để bù đắp chi phí theo quy định của pháp luật. -

Các khoản nộp ngân sách NN từ hoạt động kinh tế của NN, gồm:

+ Lãi được chia cho nước chủ nhà và các khoản thu khác từ hoạt động thăm dò, khai thác dầu, khí;

+ Các khoản thu hồi vốn của NN đầu tư tại các tổ chức kinh tế;

+ Thu cổ tức, lợi nhuận được chia tại các công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có vốn góp của NN;

+ Thu phần lợi nhuận sau thuế còn lại sau khi trích lập các quỹ của doanh nghiệp NN;

+ Chênh lệch thu lớn hơn chi của Ngân hàng NN VN;

+ Thu hồi tiền cho vay của NN (bao gồm cả gốc và lãi), trừ vay lại vốn vay nước ngoài của CP. -

Huy động đóng góp từ các cơ quan, tổ chức, cá nhân theo quy định của pháp luật. -

Thu từ bán tài sản NN, kể cả thu từ chuyển nhượng quyền sử dụng đất, chuyển mục đích sử dụng

đất docác cơ quan, đơn vị, tổ chức của NN quản lý. -

Tiền sử dụng đất; tiền cho thuê đất, thuê mặt nước; tiền sử dụng khu vực biển; tiền cho thuê và tiền

bánnhà ở thuộc sở hữu NN. -

Thu từ tài sản được xác lập quyền sở hữu của NN; thu cấp quyền khai thác khoáng sản, thu cấp

quyềnkhai thác tài nguyên nước. -

Tiền thu từ xử phạt vi phạm hành chính, phạt, tịch thu khác theo quy định của pháp luật. -

Các khoản đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước. -

Các khoản viện trợ ko hoàn lại của CP các nước, các tổ chức, cá nhân ở ngoài nước cho NN, CP

VN,cho cơ quan NN ở địa phương. -

Thu từ quỹ dự trữ tài chính theo quy định tại Điều 11 Luật Ngân sách NN 2015. - Các khoản thu

khác theo quy định của pháp luật.

8.Đặc điểm các khoản chi ngân sách NN? -

Chi NSNN luôn gắn chặt với nhiệm vụ kinh tế, chính trị, xã hội mà NN phải đảm nhiệm trongthời kỳ. -

Chi NSNN gắn với quyền lực NN. Quốc hội là cơ quan quyền lực cao nhất quyết định quy mô,nội

dung, cơ cấu chi NSNN và phân bổ nguồn vốn NSNN cho các mục tiêu quan trọng nhất. -

Tính hiệu quả của chi NSNN thường được xem xét trên tầm vĩ mô và mang tính toàn diện cả vềhiệu

quả kinh tế trực tiếp, hiệu quả về mặt xã hội, chính trị ngoại giao. -

Phần lớn các khoản chi NSNN đều là những khoản cấp phát ko hoàn trả và mang tính bao cấp.

9.Cơ cấu dự toán Ngân sách tỉnh?

10.Nguyên tắc chung và các điều kiện cụ thể về chi ngân sách NN?

Các nguyên tắc đó bao gồm:

Nguyên tắc cân bằng thu, chi.

Theo nguyên tắc này, các khoản thu, chi thể hiện trong dự toán ngân sách NN phải đảm bảo tính cân đối.

Các khoản chi chỉ được xây dựng trên cơ sở nguồn thu đã được xác định. Ngược lại, các nguồn thu cho

ngân sách NN sẽ nhằm đáp ứng cho nhu cầu chi tiêu đã được hoạch định. Ngân sách NN sẽ được cân bằng

theo cách xác định tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi thường xuyên của ngân sách và

góp phần tích lũy ngày càng cao để phục vụ cho nhu cầu chi đầu tư phát triển. Trường hợp ngân sách NN

bội chi, số bội chi phải nhỏ hơn số chi đầu tư phát triển, tạo điều kiện tiến đến cân bằng ngân sách NN.

Nguyên tắc chi theo kế hoạch và đúng mục đích

Nguyên tắc này đòi hỏi các khoản chi ngân sách NN chỉ được thực hiện với điều kiện khoản chi đó đã được

ghi trong dự toán ngân sách được duyệt, trừ các trường hợp đặc biệt do pháp luật quy định. Mặt dù việc cấp

phát và sử dụng vốn ngân sách NN nước phải đúng với đối tượng thụ hưởng, và đúng nội dung, mục đích

của khoản chi được xác định trong dự toán ngân sách được duyệt.

Nguyên tắc tăng cường thu và tiết kiệm chi

Tiết kiệm chi ko phải là đơn thuần cắt bỏ các khoản chi ngân sách NN 1 cách tùy tiện, mà là chi tiêu đúng

theo các định mức, đúng tiêu chuẩn và đúng chế độ mà NN đã quy định cho từ đơn vị sử dụng ngân sách, 5 lOMoAR cPSD| 46842444

cơ quan có lập dự toán thu chi. Tăng cường thu ko chỉ đơn thuần tìm các giải pháp để thu ngay vào quỹ

ngân sách càng nhiều càng tốt, chống thất thu, mà ngay cả trong bố trí chi ngân sách NN cũng phải thể hiện

được việc nuôi dưỡng chăm sóc nguồn thu

Các điều kiện để chi ngân sách NN được quy định cụ thể tại Khoản 2 Điều 12 Luật Ngân sách NN

2015, theo đó, chi ngân sách NN chỉ được thực hiện khi đã có trong dự toán ngân sách được giao, trừ trường

hợp quy định tại Điều 51 của Luật này; đã được thủ trưởng đơn vị sử dụng ngân sách, chủ đầu tư hoặc

người được ủy quyền quyết định chi và đáp ứng các điều kiện trong từng trường hợp sau đây: - Đối với chi

đầu tư xây dựng cơ bản phải đáp ứng các điều kiện theo quy định của pháp luật về đầu tư công và xây dựng;

- Đối với chi thường xuyên phải đảm bảo đúng chế độ, tiêu chuẩn, định mức chi ngân sách do cơ quanNN

có thẩm quyền quy định; trường hợp các cơ quan, đơn vị đã được cấp có thẩm quyền cho phép thực hiện

theo cơ chế tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí thì thực hiện theo quy chế chi tiêu

nội bộ và phù hợp với dự toán được giao tự chủ;

- Đối với chi dự trữ quốc gia phải bảo đảm các điều kiện theo quy định của pháp luật về dự trữ quốc gia;-

Đối với những gói thầu thuộc các nhiệm vụ, chương trình, dự án cần phải đấu thầu để lựa chọn nhà thầu

cung cấp dịch vụ tư vấn, mua sắm hàng hóa, xây lắp phải tổ chức đấu thầu theo quy định của pháp luật về đấu thầu;

- Đối với những khoản chi cho công việc thực hiện theo phương thức NN đặt hàng, giao kế hoạch phảitheo

quy định về giá hoặc phí và lệ phí do cơ quan có thẩm quyền ban hành

11.Nội dung điều chỉnh pháp luật nhằm bảo đảm quyền tự chủ về các nguồn thu của ngân sách địa phương?

+ Ngân sách địa phương được phân cấp nguồn thu đảm bảo chủ động thực hiện những nhiệm vụ chi được

giao => đảm bảo nhiệm vụ thu và thực hiện nhiệm vụ chi phù hợp => nguyên tắc cân bằng

+ Nhiệm vụ chi của cấp nào do ngân sách cấp đó đảm bảo

+ Trường hợp cơ quan quản lý NN thuộc ngân sách cấp trên uỷ quyền cho cơ quan quản lý NN thuộc ngân

sách cấp dưới thực hiện nhiệm vụ chi của mình thì phải phân bổ và giao dự toán cho cơ quan cấp dưới được

uỷ quyền để thực hiện nhiệm vụ chi đó

+ Thực hiện phân chia % đối với các khoản thu phân chia giữa các cấp ngân sách và số bổ sung từ ngân

sách cấp trên cho ngân sách cấp dưới trên cơ sở đảm bảo công bằng phát triển cân đối giữa các vùng các địa phương

Về phân cấp thu ngân sách: Các khoản thu NSNN được chia thành các nhóm: (i) các khoản thu ngân sách

TW hưởng 100%; (ii) các khoản thu phân chia theo tỷ lệ % giữa NSTW và NSĐP; (iii) các khoản thu được

phân cấp cho NSĐP 100%. Tỷ lệ phân chia NSTW và địa phương được giữ cố định trong giai đoạn từ 03-

05 năm với mục tiêu giúp chính quyền địa phương có sự ổn định trong thực hiện nhiệm vụ ngân sách của mình.

Về phân cấp chi ngân sách NN: Hiện nay phân cấp chi NSNN giữa TW và địa phương được thực hiện theo

nguyên tắc: (i) NSTW giữ vai trò chủ đạo, bảo đảm thực hiện các nhiệm vụ chiến lược, quan trọng của quốc

gia và hỗ trợ những địa phương chưa cân đối được thu, chi ngân sách. NSTW chi trả cho các chương trình,

dự án quốc gia, liên tỉnh, các dịch vụ công cộng có vai trò quan trọng với quốc gia như giáo dục đại học,

các bệnh viện quốc gia, quốc phòng, an ninh quốc gia…(ii) HĐND cấp tỉnh quyết định việc phân cấp nguồn

thu, nhiệm vụ chi giữa ngân sách các cấp chính quyền địa phương phù hợp với phân cấp quản lý kinh tế –

xã hội, quốc phòng, an ninh và trình độ quản lý của mỗi cấp trên địa bàn. NSĐP có trách nhiệm với dịch

vụ công theo phân cấp mà vùng hưởng lợi nằm trong biên giới của họ; (iii) Nhiệm vụ chi thuộc ngân sách

cấp nào do ngân sách cấp đó bảo đảm; việc ban hành và thực hiện chính sách, chế độ mới làm tăng chi ngân

sách phải có giải pháp bảo đảm nguồn tài CP hợp với khả năng cân đối của ngân sách từng cấp.

12.Cho biết biểu hiện của nguyên tắc thu chi cân bằng theo Luật NSNN?

Thứ nhất, cân đối ngân sách NN phản ánh mqh tương quan giữa thu và chi ngân sách NN nhằm đạt được

các mục tiêu đề ra. Nó vừa là công cụ thực hiện các chính sách xã hội của NN, vừa ảnh hưởng bởi những

chỉ tiêu kinh tế-xã hội

Thứ hai, cân đối ngân sách NN là cân đối giữa tổng thu và tổng chi, giữa các khoản thu chi, cân đối về phân

bổ và chuyển giao nguồn lực giữa các cấp trong hệ thống ngân sách NN, đồng thời kiểm soát được tình

trọng ngân sách NN, đặc biệt là tình trạng bội chi ngân sách NN. Cân bằng thu chi ngân sách NN là tương

đối chứ ko thể đạt được mức tuyệt đối được vì hoạt động kinh tế luôn ở trạng thái biến động NN phải điều 6 lOMoAR cPSD| 46842444

chỉnh hoạt động thu chi phù hợp. Bên cạnh đó, cần phân bổ nguồn thu hợp lý để đảm bảo sự ổn định về kt

- xh giữa các địa phương. Mặt khác, nếu ngân sách ko cân bằng mà rơi vào tình trạng bội chi thì cần đưa ra

những giải quyết kịp thời để ổn định ngân sách NN

Thứ ba, cân đối ngân sách NN mang tính định lượng và hiệu quả. Trong quá trình cân đối ngân sách NN,

người quản lý phải xác định các con số thu và chi ngân sách NN sơ với tình hình thu nhập trong nước, chi

tiết hoá từng khoản thu, chi nhằm đưa ra cơ chế sử dụng và quản lý nguồn thu phù hợp với hoạt động chi,

từ đó để làm cơ sở phân bổ và chuyển giao nguồn lực giữa các cấp chính sách. Cân đối ngân sách NN phải

dự toán được các khoản thu, chi ngân sách 1 cách tổng thể để đảm bảo thực hiện các mục tiêu kinh tế xã hội

13.Hạng mục chi đầu tư phát triển của ngân sách TW theo Luật NSNN 2015

Khoản 4 Điều 4 nêu ra khái niệm về chi đầu tư phát triển là nhiệm vụ chi của ngân sách NN gồm chỉ đầu

tư xây dựng cơ bản và 1 số nhiệm vụ đầu tư khác theo quy định của pháp luật.

Tại khoản 1 Điều 36 quy định về hạng mục chi đầu tư phát triển trong nhiệm vụ chi của ngân sách TW bao gồm:

+ Đầu tư xây dựng cơ bản cho các chương trình, dự án của các bộ, cơ quan ngang bộ, cơ quan thuộc CP, cơ

quan khác ở TW theo các lĩnh vực được quy định tại khoản 3 Điều này;

+ Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do NN đặt hàng; các tổ

chức kinh tế; các tổ chức tài chính của TW; đầu tư vốn NN vào doanh nghiệp theo quy định của pháp luật;

+ Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

=> Quy định tại nghị quyết số 40/2021/QH15 quy định về phân bổ ngân sách TW năm 2022 trong đó tại

Điều 3 quy định rõ về việc giao nhiệm vụ cho cơ quan CP về việc đưa ra các hạng mục để thực hiện chi

đầu tư phát triển trong các lĩnh vực

14.Ý nghĩa của hạng mục chi NSTW, NSĐP?

Do ngân sách TW giữ vai trò chủ đạo nên nguồn chi từ ngân sách TW cũng lớn hơn nhiều so với chi từ ngân sách địa phương

Việc giảm tỷ lệ phân chia cho ngân sách địa phương của 1 số tỉnh có nguồn thu lớn sẽ làm tăng ngân sách

TW, tạo điều kiện chuyển nguồn lực cho các địa phương có nguồn thu thấp. Như vậy việc điều chỉnh giảm

tỷ lệ phân chia cho ngân sách đại phương đang thực hiện đúng với luật ngân sách NN, ngân sách TW sẽ có

thêm các nguồn lực để thực hiện các nhiệm vụ chi quốc gia. Đồng thời với nguồn lực tập trung ngân sách

NN TW được chủ động hơn trong việc phân chia cho cá địa phương, vùng miền khó khăn, đặc biệt là các

tỉnh miền núi, để hướng tới mục tiêu phát triển kinh tế

Giúp những địa phương có nguồn thu thấp cân đối được ngân sách của mình hướng tới sự phát triển đồng

đều giữa các địa phương do đó sự thay đổi tỷ lệ này sẽ giúp chia sẻ với các địa phương khó khăn, rút ngắn

khoảng cách phát triển giữa các địa phương vùng miền.

15.Cho biết hướng điều chỉnh của pháp luật nhằm bảo đảm quyền tự chủ các nguồn thu của địa phương?

Cơ sở pháp lý: Điều 38, 39, 40 Luật ngân sách NN và Nghị quyết 54/2017/QH14

Nội dung hướng điều chỉnh của pháp luật nhằm đảm bảo quyền tự chủ của các nguồn thu của Địa phương là:

● Điều hoà ngân sách giữa TW và địa phương

VN sử dụng hệ thống trợ cấp điều hòa với vai trò quan trọng trong việc làm giảm đáng kể tình trạng chênh

lệch giữa các địa phương. Cùng với phân cấp nguồn thu, phân cấp nhiệm vụ chi và xử lý vấn đề vay nợ của

địa phương thì 1 cơ chế điều hòa ngân sách tốt sẽ góp phần tích cực thúc đẩy việc thực hiện các mục tiêu

phát triển kt - xh của mỗi địa phương và cả nước. Cơ chế điều hòa ngân sách phải được thể hiện ở hai mặt

thu và chi ngân sách. Trong đó, những vấn đề chủ yếu của cơ chế điều hòa ngân sách gồm: phân chia nguồn

thu; xác định tỷ lệ phân chia nguồn thu chung; phân định nhiệm vụ chi; xác định định mức phân bổ ngân

sách; các cơ chế trợ cấp, bổ sung ngân sách. Các khoản chuyển giao (chi bổ sung) được cung cấp từ cấp

cao đến cấp ngân sách thấp hơn. Điều đó đã bù đắp sự thiếu hụt trong nguồn thu của chi tiêu chính quyền

địa phương, và những sự phân bổ này trước đây dựa vào sự đàm phán giữa các bên liên quan 7 lOMoAR cPSD| 46842444

Do vậy tự chủ trong nguồn thu của địa phương để bảo đảm chính quyền địa phương có quyền tự chủ trong

việc thu và chi ngân sách, độc lập với chính quyền TW, cần cho phép chính quyền địa phương thu thuế địa

phương để ngân sách địa phương có thể độc lập với ngân sách TW, có thể tính tới viêc trao chọ địa phương

quyền tự chủ cao hơn trong quyết định và quản lý nguồn thu. theo đó tự chủ trong nhiêm vụ ̣ chi của địa

phương cũng cần mở rộng quyền tự chủ của địa phương trong quyết định chi tiêu; cho phép chính quyền

địa phương tự chủ ở 1 mức độ thích hợp trong việc ra các quyết định chi tiêu theo ưu tiên của địa phương

● Trách nhiệm giải trình tài khoá của chính quyền địa phương

Trách nhiệm giải trình của chính quyền địa phương là 1 trong những yếu tố cơ bản tạo ra sự hiệu quả trong

phân cấp tài khóa. Để phân cấp tài khóa ở VN phát huy đồng bộ hiệu quả và mang lại kết quả mong muốn

trong nâng cao hiệu năng của khu vực công, cần có sự thay thế từ hệ thống trách nhiệm giải trình theo chiều

dọc (với chính quyền TW) bằng hệ thống trách nhiệm giải trình theo chiều ngang (Với HĐND và người

dân sở tại). Để tăng trách nhiệm giải trình theo chiều ngang, cần tăng mức độ bao phủ và tính minh bạch

của ngân sách ở các cấp chính quyền. Tất cả các ngân sách hiện nay ở cả cấp TW và địa phương cần được

đăng tải rộng rãi trên báo chí và các phương tiện truyền thông khác để người dân có thể tiếp cận và tất cả

các quyết định ngân sách cần được công khai trong các cuộc họp qua đó báo

● Căn cứ nghị quyết 54/2017/QH14 về thí điểm cơ chế, chính sách đặc thù đối với TP. HCM với các lĩnh vực cụ thể

Điều 5, ngân sách của TP. HCM sẽ được hưởng 100% số thu tăng thêm từ các khoản thu do việc điều chỉnh

chính sách thu quy định tại khoản 1 và khoản 2 Điều này so với quy định hiện hành để đầu tư cơ sở hạ tầng

kt - xh thuộc nhiệm vụ chi của ngân sách Thành phố và ko dùng để xác định tỷ lệ phần trăm (%) đối với

các khoản thu phân chia giữa ngân sách TW và ngân sách Thành phố

17.Nguyên tắc thống nhất trong tổ chức hệ thống ngân sách NN trong các qui định về lập dự toán ngân sách NN?

Thống nhất trong tổ chức ngân sách NN được hiểu là ngân sách NN mặc dù được tổ chức thành nhiều

cấp nhưng các cấp ngân sách là những bộ phận cấu thành của 1 hệ thống ngân sách thống nhất và duy nhất.

Trong hệ thống ngân sách đó, mặc dù mỗi cấp ngân sách đều có hoạt động thu, chi của mình nhưng các

hoạt động đó phải nhất quán, phải cùng dựa trên những chuẩn mực, những định mức nhất định và phải tuân

thủ cùng 1 chính sách, chế độ về thu chi ngân sách.

Nguyên tắc này được thể hiện trong các quy định về lập dự toán ngân sách NN : Mặc dù ở các cấp

khác nhau được lập dự toán về mức thu, chi ở mỗi cấp khác nhau nhưng các dự toán đều phải được lập dựa

trên, tuân thủ theo các quy định về căn cứ lập dự toán ( Đ41 LNSNN 2015), yêu cầu lập dự toán NSNN

hằng năm (Đ 42), trình tự, thủ tục xây dựng dự toán (Đ 45) (trong phần trình tự xây dựng dự toán ngân sách

NN tính thống nhất còn thể hiện ở mqh giữa cấp trên và cấp dưới: Cơ quan thu các cấp ở địa phương xây

dựng dự toán thu NSNN trên địa bàn gửi cơ quan thu cấp trên, cơ quan tài chính cùng cấp,...

18.Cho biết quan hệ tài chính giữa ngân sách Tỉnh và ngân sách Huyện, xã?

Ngân sách tỉnh và ngân sách huyện, xã đều là các cấp ngân sách chính quyền địa phương, có mqh chặt chẽ

với nhau. Quan hệ tài chính giữa ngân sách cấp tỉnh và ngân sách huyện, xã được thể hiện qua việc phân

chia 1 số khoản thu và việc điều tiết, bổ sung kinh phí. Để bảo đảm công bằng, phát triển cân đối giữa các

vùng, các địa phương, ngoài những khoản thu mà NS cấp tỉnh và NS huyện, xã đc hưởng toàn bộ, có 1 số

khoản thu NS tỉnh và NS huyện, xã cùng được hưởng. Đối với những khoản thu này, mức độ được hưởng

của cấp tỉnh, huyện xã được xác định căn cứ vào tỷ lệ phần trăm cụ thể do HĐND cấp tỉnh quyết định. (

Điều 30 Luật ngân sách NN 2015). Việc bổ sung từ ngân sách cấp tỉnh cho ngân sách huyện, xã cũng nhằm

hỗ trợ cho cấp huyện, xã thực hiện các nhiệm vụ, chỉ tiêu trên địa bàn. Bổ sung từ ngân sách cấp tỉnh cho

cấp huyện, xã được thực hiện trong trường hợp: Bổ sung cân đối thu, chi ngân sách và bổ sung có mục

tiêu. Trong trường hợp ngân sách cấp huyện, cấp xã đã huy động hết nguồn lực mà ko đáp ứng được nhu

cầu chi tiêu của mình thì bổ sung cân đối thu, chi ngân sách được áp dụng. Bổ sung có mục tiêu được tiến

hành nhằm hỗ trợ ngân sách huyện, xã thực hiện những nhiệm vụ nhất định theo quy định của pháp luật.

Trong thời kỳ ổn định ngân sách, nếu nguồn thu ở ngân sách huyện, xã tăng thì huyện, xã đc sử dụng phần

tăng thêm hàng năm để phát triển kinh tế- xã hội trên địa bàn. Sau mỗi thời kỳ ổn định ngân sách, huyện,

xã phải tăng khả năng tự cân đối, phát triển ngân sách huyện, xã nhằm giảm dần số bổ sung từ ngân sách

cấp tỉnh hoặc tăng tỷ lệ phần trăm điều tiết số thu nộp về ngân sách cấp tỉnh. 8 lOMoAR cPSD| 46842444

19.Nội dung pháp lý phân cấp quản lý ngân sách NN?

1 số nội dung pháp lý về phân cấp quản lý ngân sách NN:

Khái niệm: Phân cấp quản lý ngân sách NN được thể hiện trên 2 phương diện:

Nhiệm vụ, quyền hạn của các cơ quan NN trong quản lý, điều hành ngân sách, lập dự toán, chấp hành và quyết toán ngân sách NN

Phân phối nguồn thu, xác định nhiệm vụ chi giữa các cấp ngân sách Đặc

điểm của phân cấp quản lý ngân sách NN :

Ngân sách TW đóng vai trò chủ đạo, đảm bảo thực hiện các nhiệm vụ chi quốc gia, hỗ trợ địa phương

Mỗi cấp ngân sách có sự độc lập tương đối, được giao nguồn thu và nhiệm vụ chi cụ thể Nguyên

tắc tổ chức hệ thống NSNN và phân cấp và phân cấp quản lý NSNN

Nguyên tắc thống nhất:;

Nguyên tắc tự chủ của các cấp NSNN:

Nguyên tắc tập trung quyền lực trên cơ sở phân định thẩm quyền giữa các cấp chính quyền địa phương

trong hoạt động ngân sách

Nội dung phân cấp quản lý NSNN:

Phân cấp chi NSNN: phân cấp nhiệm vụ chi, thẩm quyền quyết định về chi NSNN

Phân cấp thu NSNN: phân cấp nguồn thu, thẩm quyền quyết định về thu NSNN

Điều hòa ngân sách: Điều tiết ngân sách (thông qua tỷ lệ phần trăm phân chia), bổ sung cân đối Phân cấp bội chi và vay nợ

Phân cấp thẩm quyền quyết định ngân sách theo quy trình quản lý ngân sách *Phân

cấp nhiệm vụ chi:

Mỗi cấp ngân sách có nhiệm vụ chi khác nhau.

Nhiệm vụ chi của các cấp ngân sách bao gồm: chi thường xuyên, chi đầu tư phát triển, chi trả lãi tiền, chi

bổ sung quỹ dự trữ tài chính, chi bổ sung cho ngân sách cấp dưới, chi dự trữ quốc gia( đối với ngân sách TW), chi viện trợ

Việc phân cấp nhiệm vụ chi của các cấp ngân sách theo từng lĩnh vực kinh tế- xã hội

Ngân sách TW đảm nhận những nhiệm vụ chi lớn, quan trọng

Ngân sách địa phương đảm nhận những nhiệm vụ chi liên quan đến phạm vi địa phương Nội

dung phân cấp thẩm quyền quyết định về chế độ chi NSNN:

CP quyết định cụ thể 1 số chế độ chi ngân sách quan trọng

CP giao HĐND cấp tỉnh quyết định cụ thể 1 số chế độ chi khác trong khung do CP quy định

HĐND cấp tỉnh được quyết định 1 số định mức chi ngân sách đối với 1 số nội dung chi mang tính chất đặc thù ở địa phương *Phân cấp thu NSNN:

Mỗi 1 nguồn thu đều có tỷ lệ% phân chia:

Các khoản thu 1 cấp được hưởng 100%

Các khoản thu phân chia theo tỷ lệ phần trăm giữa các cấp ngân sách Nội

dung phân cấp thẩm quyền quyết định về thu NSNN:

QH quyết định các khoản thu thuế, phí và lệ phí

QH quyết định phân cấp nguồn thu giữa NSTW và NSĐP ( tức là QH quyết định thu nào đc hưởng 100%,

thu nào đc phân chia, thu nào ngân sách địa phương hưởng 100%) QH quyết định tỷ lệ phân chia các

khoản thu giữa NSTW và NSĐP

HĐND cấp tỉnh quyết định mức thu cụ thể đối với 1 số loại phí, lệ phí nằm trong danh mục đã được QH ban hành

HĐND cấp tỉnh quyết định việc phân cấp nguồn thu và tỷ lệ phần trăm phân chia các khoản thu giữa ngân

sách các cấp tỉnh, huyện, xã *Phân cấp vay nợ:

Phân cấp về thẩm quyền quyết định vay nợ:

Khi nào vay: Khi bội chi( chi lớn hơn thu).

Cấp nào vay: Chỉ có NSTW, NSĐP cấp tỉnh được bội chi và đc vay nợ

Vay ở đâu: NSTW( vay trong nước, nước ngoài); NSĐP ( vay trong nước, vay từ nguồn TW vay về cho vay lại) 9 lOMoAR cPSD| 46842444

Phân cấp giới hạn vay: Khoản 6 Đ7

20.Thẩm quyền quyết định ngân sách cấp huyện?

Ngân sách cấp huyện là ngân sách địa phương. Mà theo Khoản 13 Điều 14 Luật Ngân sách NN 2015 thì

ngân sách địa phương là là các khoản thu ngân sách NN phân cấp cho cấp địa phương hưởng, thu bổ sung

từ ngân sách TW cho ngân sách địa phương và các khoản chi ngân sách NN thuộc nhiệm vụ chi của cấp địa phương.

Đối với khoản thu mà ngân sách cấp huyện được hưởng 100%, mức bổ sung từ ngân sách TW cho ngân

sách cấp huyện thì do Quốc hội quyết định (Đ 19 LNSNN 2015)

Theo K1 Đ 19 NĐ 163/2016: quy định số bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới như sau:

“CP trình Quốc hội quyết định số bổ sung từ ngân sách TW cho ngân sách từng tỉnh, thành phố trực thuộc

TW. UBND trình HĐND cùng cấp quyết định số bổ sung từ ngân sách cấp mình cho ngân sách cấp dưới

trực tiếp.” Như vậy, HĐND cấp tỉnh có quyền quyết định số bổ sung từ ngân sách cấp tỉnh cho ngân sách cấp huyện.

Theo Đ39 Luật Ngân sách NN 2015, HĐND cấp tỉnh quyết định phân cấp cụ thể nguồn thu, nhiệm vụ chi

giữa ngân sách các cấp ở địa phương.

22.Cần phân cấp nhiệm vụ chi giữa ngân sách TW và ngân sách địa phương?

Cần phải phân cấp nhiệm vụ chi giữa ngân sách TW và ngân sách địa phương bởi nếu chỉ phân giao nguồn

thu mà ko quy định nhiệm vụ chi cho các cấp ngân sách sẽ dẫn đến tình trạng ko tận dụng được số bội thu

ở 1 số địa phương để điều động cho các địa phương khác còn nằm trong tình trạng bội chi. Và kết quả là

ngân sách TW sẽ phải gánh chịu các khoản trợ cấp cho các địa phương bội chi trong khi đó ở 1 số địa

phương khác tồn tại quỹ ngân sách lại vượt định mức. Việc đề ra nhiệm vụ chi cụ thể giữa ngân sách TW

và ngân sách địa phương sẽ là tiền đề giúp cho việc định lượng nhu cầu chi tiêu của cấp ngân sách để có

thể chủ động bố trí kế hoạch thu, đáp ứng kịp thời nhu cầu chi tiêu đó.

23.Nguyên tắc tự chủ của ngân sách địa phương?

-NSĐP là các khoản thu NSNN cấp cho địa phương hưởng, thu bổ sung từ NSTW cho NSĐP và các khoản

chi NSNN thuộc nhiệm vụ chi của cấp địa phương. Như vậy, tổng thu NSĐP bao gồm khoản thu NSĐP

hưởng theo phân cấp và khoản thu bổ sung từ NSTW cho NSĐP.

-Nguyên tắc tự chủ Yêu cầu: mỗi cấp chính quyền phải thực hiện những chức năng quản lý trên địa bàn, cần có nguồn tài chính

-đảm bảo cho địa phương tự chủ trong quá trình chấp hành ngân sách NN để giải quyết các nhiệm vụ phát triển kinh tế xã hội

-Về Nội dung: Ngân sách địa phương được quốc hội giao tổng thu chi

-Cơ quan quyền lực ở địa phương quyết định ngân sách cấp mình quyền tự chủ của địa phương gắn với

việc phân định lợi ích các khoản thu 100%

25.Cho biết cơ sở phân cấp ngân sách trong phạm vi địa phương ? -Cơ sở:

+căn cứ vào tỷ lệ phần trăm đối với các khoản thu phân chia do CP giao và các nguồn thu ngân sách địa

phương hưởng 100%, HĐND cấp tỉnh quyết định tỷ lệ phần trăm đối với các khoản thu phân chia giữa ngân

sách các cấp ở địa phương.

+ Khoản thu điều tiết các cấp ngân sách thuộc tỉnh

HĐND tỉnh quyết định phân cấp khoản thu và khoản chi thuộc địa phương theo Điều 32 và Điều 33 Luật

NSNN. HĐND tỉnh căn cứ vào tờ trình của UBND tỉnh về phân cấp nguồn thu, nhiệm vụ chi, tỉ lệ % phân

chia các khoản thu giữa ngân sách các cấp chính quyền địa phương thực hiện trong năm tài chính tiếp theo,

báo cáo thẩm tra của Ban kinh tế - Ngân sách của HĐND tỉnh và ý kiến đại biểu HĐND, HĐND tỉnh quyết

định phân cấp nguồn thu, tỉ lệ phân chia các khoản thu giữa ngân sách các cấp chính quyền địa phương

thực hiện trong thời kỳ ổn định. Các cấp ngân sách huyện và xã được phân cấp các khoản thu theo Nghị quyết của HĐND tỉnh.

Ngân sách địa phương bao gồm ba cấp ngân sách: Ngân sách tỉnh, ngân sách huyện và ngân sách xã. Mỗi

cấp ngân sách NN đều được hình thành từ ba nguồn thu: thu cố định, thu điều tiết và thu bổ sung. * Thu cố

định: Khoản thu phát sinh tại địa phương và địa phương được hưởng 100%. Tùy theo từng cấp ngân sách

địa phương mà nguồn thu cố định là khác nhau: 10 lOMoAR cPSD| 46842444

* Thu điều tiết: Là khoản thu phát sinh trên địa bàn địa phương được hưởng theo 1 tỷ lệ phần trăm (%)

nhất định. Thu điều tiết phát sinh trong trường hợp các khoản thu cố định của địa phương ko đáp ứng được

nhiệm vụ và chỉ tiêu được giao.

26.Tại sao cần phân cấp nhiệm vụ chi giữa ngân sách TW và ngân sách địa phương? câu 22 bổ sung thêm

NSĐP được hưởng và khoản thu điều tiết cũng như khoản chi bổ sung của NSTW cho NSĐP. Việc quy định

khoản chi bổ sung cho NSĐP dễ làm phát sinh tình trạng bội chi của NSTW. Bởi vậy, phân cấp nguồn thu

với tỷ lệ điều tiết cố định sẽ giảm bớt gánh nặng cho NSTW buộc các địa phương phải tự cân đối nhiệm vụ

thu, chi phù hợp với điều kiện, hoàn cảnh của địa phương đồng thời phát huy quyền chủ động trong khai

thác nguồn thu của địa phương.

27. Cho biết chu trình lập dự toán NSNN, quyết toán NSNN, trình tự lập và thông qua dự toán đầu tư

trên nếu sử dụng ngân sách TW và ngân sách địa phương?

- Lập dự toán ngân sách NN: Lập dự toán NSNN là quá trình xây dựng và quyết định dự toán thu, chingân

sách của NN trong 1 thời hạn nhất định (thông thường là 1 năm).

-Lập dự toán NSNN là công việc thuộc trách nhiệm của hệ thống cơ quan quản lý NN cụ thể là CP, UBND các cấp.

-Quyết định dự toán NSNN là công việc thuộc thẩm quyền của cơ quan quyền lực NN bao gồm Quốc Hội và HĐND các cấp.

-Quá trình NSNN gồm 3 công đoạn: Xây dựng dự toán, quyết định dự toán, công bố dự toán đã được phê

duyệt (công bố ngân sách). Trình tự lập gồm các bước:

- Hướng dẫn lập dự toán- Bộ Tài chính đảm nhiệm

- Xét duyệt, tổng hợp trình Quốc hội (Bộ Tài chính)

- Thảo luận, quyết định dự toán phương án phân bổ và giao dự toán NSNN (Quốc Hội),

-Trình lập dự toán ngân sách NN: Thủ tướng CP ra chỉ thị, Bộ Tài chính hướng dẫn các cơ quan cấp dưới thực hiện

+Lập và quyết định dự toán ngân sách cấp xã: UBND cấp xã lập trình lên HĐND xem và quyết định, Báo

cáo lên UBND huyện và gửi cho Phòng tài chính huyện

+Lập và quyết định dự toán ngân sách huyện: Phòng tài huyện tổng hợp dự toán ngân sách xã + các đơn vị

thuộc huyện sau đó lập dự toán ngân sách huyện và báo cáo cho UBND huyện để trình HĐND huyện quyết

định, và báo cáo cho UBND tỉnh, Sở Tài Chính, đồng thời gửi lên Sở kế hoạch và đầu tư

+Lập quyết định và dự toán ngân sách cấp tỉnh: Sở tài chính tỉnh xem xét, tổng hợp dự toán ngân sách các

đơn vị thuộc tỉnh rồi lập dự toán ngân sách trình lên UBND tỉnh, HĐND tỉnh sẽ quyết định, trình lên CP +

báo cáo Bộ Tài Chính, đồng thời gửi lên Bộ Kế Hoạch và đầu tư

+Lập và quyết định dự toán ngân sách NN và ngân sách TW: Bộ Tài chính căn cứ khoản thu chi do các

Bộ, Cơ quan NN TW, các tỉnh, …. Trình CP, Quốc Hội sẽ quyết định

-Trên cơ sở quyết định của Quốc Hội thì Thủ Tướng sẽ giao nhiệm vụ cho từng Bộ Ngành

-Bộ tài chính là cơ quan chịu trách nhiệm trước CP về điều hành ngân sách NN

28.Tại sao nói khoản thu từ thuế vào ngân sách NN là tài sản của nhân dân, sử dụng vì lợi ích của nhân dân?

29. Huyện có quyền quyết định dự án xây dựng và sửa chữa ko?

ko vì theo khoản 3 Điều 103 Luật Xây dựng 2014 thì:

UBND cấp huyện có quyền cấp phép xây dựng đối với công trình cấp III, IV và nhà ở riêng lẻ trên địa bàn mình quản lí.

30. Hãy xác định nguồn lực tài chính mà Huyện có thể sử dụng?

31. Ngân sách TW có hỗ trợ trực tiếp cho Huyện thực hiện Dự án đầu tư công ko? Giải quyết

tìnhhuống khi dự phòng ngân sách ko đủ để thực hiện?.

32.Cho biết cơ quan quản lý tài chính kiểm tra, kiểm soát hoạt động chi trên?

33.Việc sửa chữa Dự án trên sử dụng nguồn ngân sách cấp nào?

34. Nguồn lực tài chính sử dụng cho khắc phục hậu quả và nâng cấp sửa chữa đoạn đường trên?

35.Công ty tư nhân có thể đầu tư và thu phí hoàn lại vốn đầu tư từ khai thác đoạn đường trên ko?

Chủ thể có thẩm quyền quyết định? 11 lOMoAR cPSD| 46842444

36.Quyết định dự án đầu tư của tỉnh ?

37.Hỗ trợ đầu tư của NSTW?

38. Tư vấn các phương án khác để tỉnh có nguồn tài chính bổ sung để thực hiện dự án trên?

39.Cho biết thẩm quyền quyết định dự án đầu tư thuộc các cấp?

Dự án đầu tư công là dự án sử dụng toàn bộ hoặc 1 phần vốn đầu tư công theo khoản 13 Điều 4 Luật

Đầu tư công 2019. Trong đó, vốn đầu tư công được quy định tại khoản 22 Điều 4 Luật Đầu tư công 2019

bao gồm vốn ngân sách NN; vốn từ nguồn thu hợp pháp của các cơ quan NN, đơn vị sự nghiệp công lập

dành để đầu tư theo quy định của pháp luật.

Về thẩm quyền quyết định dự án đầu tư thuộc các cấp, Điều 17 Luật đầu tư công 2019 quy định:

1. Quốc hội quyết định chủ trương đầu tư chương trình, dự án sau đây: a)

Chương trình mục tiêu quốc gia; b)

Dự án quan trọng quốc gia 2.

CP quyết định chủ trương đầu tư chương trình đầu tư công sử dụng vốn ngân sách TW, trừ

Chươngtrình mục tiêu quốc gia; Dự án quan trọng quốc gia 3.

CP quy định việc phân cấp thẩm quyền, trình tự, thủ tục quyết định chủ trương đầu tư đối với

chươngtrình, dự án sử dụng vốn từ nguồn thu hợp pháp của các cơ quan NN, đơn vị sự nghiệp công lập

dành để đầu tư phù hợp với quy định về quyền tự chủ tài chính của các cơ quan, đơn vị.

Trường hợp chương trình, dự án quy định tại khoản này có sử dụng nguồn vốn của ngân sách NN thì

thẩm quyền, trình tự, thủ tục thực hiện theo quy định của Luật này đối với chương trình, dự án sử dụng vốn ngân sách NN. 4.

Thủ tướng CP quyết định chủ trương đầu tư chương trình, dự án sau đây: a)

Dự án quy định tại khoản 1 Điều 8 của Luật này; dự án nhóm A khác sử dụng vốn ngân sách TW do Bộ, cơ quan TW quản lý; b)

Chương trình, dự án đầu tư sử dụng vốn vay ODA và vốn vay ưu đãi của các nhà tài trợ nước

ngoài,trừ chương trình mục tiêu quốc gia, chương trình đầu tư công quy định tại khoản 1 và khoản 2 Điều này; c)

Chương trình, dự án đầu tư sử dụng vốn ODA viện trợ ko hoàn lại trong các trường hợp sau:

chươngtrình, dự án nhóm A và nhóm B; chương trình, dự án kèm theo khung chính sách; chương trình,

dự án trong lĩnh vực quốc phòng, an ninh, tôn giáo; chương trình tiếp cận theo ngành; mua sắm các

loại hàng hóa thuộc diện phải được Thủ tướng CP cho phép; sự tham gia của VN vào các chương trình, dự án khu vực; d)

Dự án hỗ trợ kỹ thuật sử dụng vốn ODA, vốn vay ưu đãi của các nhà tài trợ nước ngoài để

chuẩn bị dựán đầu tư. 5.

Người đứng đầu Bộ, cơ quan TW quyết định chủ trương đầu tư dự án nhóm B, nhóm C sử

dụng vốnđầu tư công do cơ quan, tổ chức mình quản lý, trừ dự án quy định tại khoản 4 Điều này. 6.

HĐND cấp tỉnh quyết định chủ trương đầu tư dự án nhóm A do địa phương quản lý, trừ dự án

quy địnhtại khoản 4 Điều này. 7.

HĐND các cấp quyết định chủ trương đầu tư chương trình, dự án nhóm B, nhóm C sử dụng

vốn ngânsách địa phương, bao gồm cả vốn bổ sung có mục tiêu từ ngân sách cấp trên, các nguồn vốn

hợp pháp của địa phương thuộc cấp mình quản lý, trừ dự án quy định tại khoản 4 Điều này.

Trong trường hợp cần thiết, HĐND quyết định việc giao cho UBND cùng cấp quyết định chủ trương

đầu tư dự án quy định tại khoản này phù hợp với mục tiêu, định hướng phát triển, khả năng tài chính và

đặc điểm cụ thể của địa phương.

8. Trường hợp điều chỉnh chủ trương đầu tư chương trình, dự án, thẩm quyền quyết định chủ trương đầutư

chương trình, dự án thực hiện theo quy định tại khoản 1 Điều 34 của Luật này.

40.Nguồn vốn bố trí chi đầu tư phát triển của ngân sách địa phương? 12 lOMoAR cPSD| 46842444

Theo quy định tại Luật Ngân sách NN 2015, chi đầu tư phát triển là nhiệm vụ chi của ngân sách NN, gồm

chi đầu tư xây dựng cơ bản và 1 số nhiệm vụ chi đầu tư khác theo quy định của pháp luật.

Chi đầu tư phát triển của ngân sách NN là quá trình phân phối và sử dụng 1 phần vốn tiền tệ từ quĩ ngân

sách NN để đầu tư xây dựng cơ sở hạ tầng kinh tế – xã hội, phát triển sản xuất và dự trữ vật tư hàng hóa

của NN nhằm thực hiện mục tiêu ổn định, thúc đẩy tăng trưởng kinh tế và phát triển xã hội.

Nguồn vốn bố trí chi đầu tư phát triển của ngân sách địa phương bao gồm: ● Ngân sách NN

● Các khoản thu từ ngân sách địa phương

41.Phân tích thẩm quyền giám sát chi NSNN theo Luật NSNN hiện hành?

Thẩm quyền giám sát NSNN của Quốc hội, các cơ quan của Quốc hội và đại biểu Quốc hội cũng đã được

Hiến pháp, Luật Tổ chức Quốc hội, Luật Hoạt động giám sát của Quốc hội, Luật NSNN 2015 và các văn

bản pháp luật có liên quan quy định chi tiết.

Pháp luật hiện hành của NN ta quy định: Quốc hội quyết định NSNN và Quốc hội cũng là cơ quan giám sát

việc thực hiện NSNN. Việc giám sát của Quốc hội về NSNN là 1 quá trình từ lúc bắt đầu lập dự toán NSNN

cho đến khi Quốc hội phê chuẩn quyết toán NSNN. Bao gồm:

– Giám sát quá trình lập, thẩm tra và quyết định dự toán ngân sách.

– Giám sát quá trình xây dựng phương án, thẩm tra và quyết định phương án phân bổ ngân sách TW.

– Giám sát việc giao nhiệm vụ thu, chi ngân sách cho các Bộ, ngành TW, tỉnh, thành phố trực thuộc TW.

– Giám sát quá trình chấp hành dự toán, quản lý và điều hành NSNN.

– Giám sát quá trình lập, thẩm định, thẩm tra, xét duyệt và phê chuẩn quyết toán ngân sách (gọi tắt là

phêduyệt quyết toán ngân sách).

42.Đặc điểm các khoản chi đầu tư phát triển của ngân sách địa phương?

- Chi đầu tư phát triển là khoản chi lớn của Ngân sách NN nhưng ko có tính ổnĐịnh;

- Là vốn mồi tạo ra môi trường để thu hút nguồn đầu tư ở trong và ngoài nước;

- Xét theo mục đích KT-XH và thời hạn tác động thì chi ĐTPT của NSNN mang tính chất chi cho tíchlũy;

- Phạm vi và mức độ của chi ĐTPT của NSNN luôn gắn liền với việc thực hiện mục tiêu kế hoạch pháttriển

KT-XH của NN trong từng thời kỳ.

43.Cho biết chi ngân sách NN là gì? Đặc điểm các khoản chi ngân sách NN?

- Chi NSNN là quá trình phân phối, sử dụng quỹ NSNN nhằm thực hiện chức năng của NN theo những

nguyên tắc nhất định trong từng thời kỳ.

- Bản chất chi NSNN là hoạt động sử dụng quỹ NS, phân phối nguồn tiền tệ vào từng mục đích khác nhau.

- Đặc điểm các khoản chi NSNN:

Gắn với nhiệm vụ kinh tế, ctri, xã hội mà NN phải đảm nhiệm trong từng thời kỳ. ●

Chỉ được tiến hành dựa trên cơ sở PL theo kế hoạch của NN đã quyết định. ●

Mục đích: nhằm thực hiện mục tiêu của NN, thỏa mãn nhu cầu của BMNN trong phát triển kinh tế - xh ●

(đây là mục tiêu quan trọng nhất).

Được tiến hành bởi hai nhóm chủ thể chính: ●

CQ liên quan: Bộ Tài chính, kho bạc (CQ cấp phát- phân phối ngân sách); CQ hành chính: TAND, Bộ ● ●

công an, Bộ quốc phòng (CQ sử dụng NS).

Phần lớn các khoản chi NSNN đều là những khoản cấp phát ko hoàn trả và mang tính bao cấp. ●

Tính hiệu quả của chi NSNN mang tính toàn diện và vĩ mô về hiệu quả kte, xh, ctri, ngoại giao… ●

44.Các hạng mục chi đầu tư phát triển của Ngân sách tỉnh theo Luật NSNN 2015 và ý nghĩa của quy định?

Các khoản chi đầu tư phát triển của NS địa phương được quy định gồm: 13 lOMoAR cPSD| 46842444 –

Đầu tư cho các dự án do địa phương quản lý theo các lĩnh vực được quy định. bao gồm:

+ Sự nghiệp giáo dục – đào tạo và dạy nghề;

+ Sự nghiệp khoa học và công nghệ;

+ Quốc phòng, an ninh, trật tự, an toàn xã hội, phần giao địa phương quản lý;

+ Sự nghiệp y tế, dân số và gia đình;

+ Sự nghiệp văn hóa thông tin;

+ Sự nghiệp phát thanh, truyền hình;

+ Sự nghiệp thể dục thể thao;

+ Sự nghiệp bảo vệ môi trường; –

Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do NN đặt hàng,

các tổchức kinh tế, các tổ chức tài chính của địa phương theo quy định của pháp luật; – Các khoản chi

khác theo quy định của pháp luật.

Ý nghĩa: nhằm thực hiện mục tiêu ổn định tăng trưởng vĩ mô và thúc đầy phát triển kinh tế xã hội.

45.Trình tự lập dự toán ngân sách cấp bộ?

Quy trình lập dự toán ngân sách gồm 3 bước:

* Bước 1: hướng dẫn lập dự toán ngân sách và thông báo số kiểm tra dự toán ngân sách hàng năm -

Căn cứ lập dự toán NSNN:

Nhiệm vụ phát triển kt - xh và bảo đảm quốc phòng, an ninh, đối ngoại, bình đẳng giới. ●

Nhiệm vụ cụ thể của các bộ, cơ quan ngang bộ, cơ quan thuộc CP, cơ quan, tổ chức khác ở TW, các cơ ●

quan, tổ chức, đơn vị ở địa phương.

Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách NN; định mức phân bổ ngân sách, chế ●

độ, tiêu chuẩn, định mức chi ngân sách NN.

Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) phân chia đối với các khoản thu phân ●

chia và mức bổ sung cân đối ngân sách của ngân sách cấp trên cho ngân sách cấp dưới.

Văn bản pháp luật của các cấp, cơ quan NN có thẩm quyền hướng dẫn xây dựng kế hoạch phát triển kt xh ●

và dự toán ngân sách NN năm sau.

Kế hoạch tài chính 05 năm, kế hoạch tài chính - ngân sách NN 03 năm, kế hoạch đầu tư trung hạn nguồn ● ngân sách NN.

Tình hình thực hiện ngân sách NN năm trước. ●

Số kiểm tra dự toán thu, chi ngân sách thông báo cho các cấp, các cơ quan, tổ chức, đơn vị có liên quan. - ●

Yêu cầu đối với lập dự toán NSNN:

Dự toán NSNN phải được tổng hợp theo từng khoản thu, chi và theo cơ cấu chi đầu tư phát triển, chi thường ●

xuyên, chi dự trữ quốc gia, chi trả nợ viện trợ, chi bổ sung quỹ dự trữ tài chính, dự phòng ngân sách.

Dự toán NS của đơn vị dự toán NS các cấp được lập phải thể hiện đầy đủ các khoản chi, thu theo đúng biểu ●

mẫu, thời hạn do cơ quan NN có thẩm quyền quy định.

*Bước 2: lập và xét duyệt, tổng hợp dự toán NSNN

Trước 20/9, CP trình các tài liệu báo cáo theo quy định đến UBTVQH để cho ý kiến. Các báo cáo của CP

gửi đến các ĐB Quốc hội chậm nhất là 20 ngày trước ngày khai mạc kỳ họp Quốc hội cuối năm. Quốc hội

quyết định dự toán và phương án phân bổ ngân sách TW năm sau trước 15/11. HĐND cấp tỉnh quyết định

dự toán NSĐP và phân bổ NS cấp tỉnh năm sau trước 10/12. HĐND cấp dưới quyết định dự toán NSĐP và

phân bố NS năm sau của cấp mình sau 10 ngày.

*Bước 3: thảo luận, quyết định dự toán ngân sách, phương án phân bổ ngân sách hàng năm và giao dự toán NSNN

Các bộ, cơ quan ngang bộ, cơ quan thuộc CP, cơ quan khác ở TW và các cơ quan, đơn vị ở địa phương tổ

chức thảo luận với cơ quan, đơn vị trực thuộc. Cơ quan tài chính các cấp chủ trì thảo luận về dự toán NS

hàng năm với các cơ quan, đơn vị cùng cấp; thảo luận dự toán NS năm đầu thời kỳ ổn định NS với UBND

cấp dưới trực tiếp. Các năm tiếp theo của thời kỳ ổn định NS, cơ quan tài chính tổ chức làm việc với UBND

cấp dưới trực tiếp khi UBND cấp đó đề nghị. Trong quá trình thảo luận, nếu có sự khác biệt về ý kiến giữa

cơ quan tài chính, cơ quan đơn vị cùng cấp và UBND cấp dưới thì cơ quan tài chính địa phương báo cáo 14 lOMoAR cPSD| 46842444

UBND cùng cấp quyết định; Bộ tài chính báo cáo TTCP quyết định. Trước 15/11, Quốc hội quyết định và

giao dự toán NSNN, phương án phân bổ NSTW năm sau. Trước 20/11, TTCP giao dự toán thu, chi NS năm

sau cho từng bộ, cơ quan ngang bộ, cơ quan thuộc CP, cơ quan khác ở TƯ và tỉnh thành phố trực thuộc TƯ.

Trước 10/12, HĐND cấp tỉnh quyết định dự toán NSĐP, phân bổ ngân sách cấp tỉnh năm sau. HĐND cấp

dưới tiến hành chậm nhất sau 10 ngày kể từ ngày HĐND cấp trên trực tiếp quyết định. Chậm nhất sau 5

ngày làm việc từ ngày HĐND quyết định dự toán NS, UBND cùng cấp giao dự toán NS năm sau cho cơ

quan thuộc cấp mình và cấp dưới; báo cáo với UBND và cơ quan tài chính cấp trên trực tiếp về dự toán NS

đã được HĐND cùng cấp quyết định. Trước 31/12, bộ, cơ quan ngang bộ, cơ quan thuộc CP, cơ quan khác

ở TƯ, UBND các cấp phải hoàn thành việc giao dự toán NS cho cơ quan, đơn vị trực thuộc và UBND cấp

dưới. 46.Cho biết cơ cấu dự toán Ngân sách tỉnh?

* Chủ thể lập NS tỉnh:

UBND các cấp lập dự toán ngân sách địa phương, phương án phân bổ ngân sách cấp mình, dự toán điều

chỉnh ngân sách địa phương trong trường hợp cần thiết, trình HĐND cùng cấp quyết định và báo cáo cơ

quan hành chính NN, cơ quan tài chính cấp trên trực tiếp. (Theo Điều 31 LNSNN 2015)

* Căn cứ vào ND: (Khoản 1,2 Điều 30 LNSNN 2015)

- Căn cứ vào nhiệm vụ thu, chi ngân sách được cấp trên giao và tình hình thực tế tại địa phương, quyếtđịnh:

+ Dự toán thu ngân sách NN trên địa bàn, bao gồm thu nội địa, thu dầu thô, thu từ hoạt động xuất khẩu,

nhập khẩu, thu viện trợ ko hoàn lại, bảo đảm ko thấp hơn dự toán thu ngân sách NN được cấp trên giao; +

Dự toán thu ngân sách địa phương, bao gồm các khoản thu ngân sách địa phương hưởng 100%, phần ngân

sách địa phương được hưởng từ các khoản thu phân chia theo tỷ lệ phần trăm (%), thu bổ sung từ ngân sách cấp trên;

+ Dự toán chi ngân sách địa phương, bao gồm chi ngân sách cấp mình và chi ngân sách địa phương cấp

dưới, chi tiết theo chi đầu tư phát triển, chi thường xuyên, chi trả nợ lãi, chi bổ sung quỹ dự trữ tài chính,

dự phòng ngân sách. Trong chi đầu tư phát triển và chi thường xuyên có mức chi cụ thể cho các lĩnh vực

giáo dục - đào tạo và dạy nghề, khoa học và công nghệ;

+ Tổng mức vay của ngân sách địa phương, bao gồm vay để bù đắp bội chi ngân sách địa phương và vay

để trả nợ gốc của ngân sách địa phương.

- Quyết định phân bổ dự toán ngân sách cấp mình:

+ Tổng số; chi đầu tư phát triển và chi thường xuyên theo từng lĩnh vực; chi bổ sung quỹ dự trữ tài chính

địa phương; dự phòng ngân sách;

+ Dự toán chi đầu tư phát triển, chi thường xuyên của từng cơ quan, đơn vị thuộc cấp mình theo từng lĩnh vực;

+ Mức bổ sung cho ngân sách từng địa phương cấp dưới trực tiếp, gồm bổ sung cân đối ngân sách, bổ sung có mục tiêu.

* Dự toán ngân sách địa phương thuộc vào nội dung mà cơ quan NN phải công khai. ( Khoản 2 Điều 47 NĐ 163/2016/NĐ-CP)

47..Nguồn thu của NS cấp huyện trong đầu tư công?

48.Nguồn ngân sách đầu tư công của xã ?

Nguồn vốn đầu tư ngân ngân sách cấp xã bao gồm nguồn thu để chi cho đầu tư của cấp xã được quy tại

Điều 3 Thông tư 28/2012/TT-BTC quy định về quản lý vốn đầu tư thuộc nguồn vốn ngân sách xã, phường,

thị trấn do Bộ tài chính ban hành như sau: 15 lOMoAR cPSD| 46842444 1.

Vốn ngân sách cấp xã chi cho các dự án đầu tư. 2.

Vốn hỗ trợ của ngân sách NN cấp trên cho các dự án đầu tư thuộc thẩm quyền quyết định phê

duyệt dựán đầu tư của UBND cấp xã. 3.

Các khoản đóng góp theo nguyên tắc tự nguyện của nhân dân trong xã cho từng dự án đầu tư

cụ thể, doHĐND cấp xã thông qua và được đưa vào nguồn thu của ngân sách xã. 4.

Các khoản đóng góp tự nguyện và viện trợ ko hoàn lại của các tổ chức, cá nhân (trong và ngoài

nước) để đầu tư cho các dự án đầu tư do xã quản lý được thực hiện như sau:

a) Trường hợp đóng góp bằng tiền: UBND cấp xã thực hiện thu và nộp vào tài khoản Tiền gửi vốn đầu

tư thuộc xã quản lý của ngân sách xã mở tại Kho bạc NN (nếu đóng góp bằng ngoại tệ thì ngoại tệ

được quy đổi ra đồng VN theo tỷ giá hạch toán ngoại tệ do Kho bạc NN công bố hàng tháng). b)

Trường hợp đóng góp bằng hiện vật:

- Đối với khoản đóng góp bằng vật tư, công lao động tự nguyện của nhân dân trong xã: căn cứ vào

sốlượng vật tư, công lao động do người dân đóng góp, giá cả vật tư, giá ngày công lao động tại địa

phương (tại thời điểm đóng góp), UBND cấp xã xác định giá trị (bằng tiền VN) để thực hiện ghi thu, ghi chi theo quy định.

- Đối với khoản đóng góp bằng hiện vật của tổ chức, cá nhân khác để đầu tư cho xã: UBND cấp xã

thànhlập Hội đồng xác định giá trị hiện vật (bằng tiền VN) để giao cho Chủ đầu tư quản lý; đồng thời

thực hiện ghi thu, ghi chi theo quy định. Hội đồng xác định giá trị hiện vật do Chủ tịch UBND cấp xã

quyết định thành lập; thành viên gồm đại diện Chính quyền, Đoàn thể trong đơn vị cấp xã và Ban giám

sát đầu tư của cộng đồng.

49.Thẩm quyền quyết định điều chỉnh dự toán của các cấp?

Theo khoản 3 Điều 15 Nghị định 10/2021/NĐ - CP quy định: “3. Thẩm quyền thẩm định, phê duyệt dự toán

xây dựng công trình điều chỉnh thực hiện theo quy định về thẩm quyền thẩm định, phê duyệt điều chỉnh

thiết kế xây dựng triển khai sau thiết kế cơ sở tại Nghị định quy định chi tiết 1 số nội dung về quản lý dự

án đầu tư xây dựng”.

Theo khoản 4 Điều 39 Nghị định 15/2021/NĐ-CP: “4. Việc điều chỉnh dự toán xây dựng thực hiện theo

quy định của CP về quản lý chi phí đầu tư xây dựng và quy định của pháp luật có liên quan.

50.Điều chỉnh dự toán đầu tư công?

51.Quyền sở hữu công trình đầu tư công?

NĐ 43/2014 nghị định hướng dẫn thi hành 1 số điều của Luật Đất đai 2013 tại điều 35, tài sản gắn liền với

đất ko được chứng nhận quyền sở hữu khi thuộc 1 trong các trường hợp sau: “TS thuộc sở hữu của NN, trừ

TH tài sản đã được xác định là phần vốn của NN đóng góp vào doanh nghiệp theo hướng dẫn của BTC

52. Xác định các nguồn tài chính để thực hiện công trình đầu tư công các cấp?

Vốn NSNN: Nguồn vốn được quyết định và giải ngân vốn đầu tư công đến các bộ ngành, địa phương. ●

Nguồn vốn giải ngân đầu tư công đến từ ngân sách nn, được dùng để xây dựng hạ tầng kt - xh. Đây là nguồn

vốn ko hoàn lại, ko có khả năng thu hồi vốn hay thu hồi vốn chậm.

Vốn đầu tư từ các chương trình hỗ trợ: Là nguồn vốn đầu tư đến từ các chương trình hỗ trợ đầu tư quốc gia ●

được quyết định bởi CP NN

Vốn tín dụng đầu tư: nguồn vốn của NN được CP cho vay với mức lãi suất bằng với nguồn vốn tự do hay ●

vốn ODA. Được sử dụng để đầu tư vào các dự án thuộc các lĩnh vực ưu tiên của NN nhằm thực thực hiện mục tiêu nhất định

Vốn đầu tư của các doanh nghiệp NN: gồm giải ngân tiền vốn từ ngân sách NN đã cấp cho doanh nghiệp, ●

cùng với các khoản thu có lợi nhuận hoặc vốn vay của doanh nghiệp do NN bảo lãnh.

Vốn vay trong nước và nước ngoài: Nguồn vốn trong nước gồm trái phiếu địa phương hoặc trái phiếu CP ●

(phiếu ngoại tệ, phiếu kho bạc, trái phiếu đầu tư, công trái xây dựng… )

53. Cho biết quyền sở hữu và quản lý đối với Công trình trên sau khi hoàn thành? Luật đầu tư công 2019

Điều 12. Nguyên tắc quản lý đầu tư công

1. Tuân thủ quy định của pháp luật về quản lý và sử dụng vốn đầu tư công. 16 lOMoAR cPSD| 46842444

2. Phù hợp với chiến lược phát triển kt - xh, kế hoạch phát triển kt - xh 05 năm của quốc gia và quy hoạchcó

liên quan theo quy định của pháp luật về quy hoạch.

3. Thực hiện đúng trách nhiệm và quyền hạn của cơ quan quản lý NN, tổ chức, cá nhân liên quan đếnquản

lý và sử dụng vốn đầu tư công.

4. Quản lý việc sử dụng vốn đầu tư công theo đúng quy định đối với từng nguồn vốn; bảo đảm đầu tư

tậptrung, đồng bộ, chất lượng, tiết kiệm, hiệu quả và khả năng cân đối nguồn lực; ko để thất thoát, lãng phí.

5. Bảo đảm công khai, minh bạch trong hoạt động đầu tư công.

Điều 13. Nội dung quản lý NN về đầu tư công

1. Ban hành và tổ chức thực hiện văn bản quy phạm pháp luật về đầu tư công.

2. Xây dựng và tổ chức thực hiện chiến lược, chương trình, kế hoạch, giải pháp, chính sách đầu tư công.

3. Theo dõi, cung cấp thông tin về quản lý và sử dụng vốn đầu tư công.

4. Đánh giá hiệu quả đầu tư công; kiểm tra, thanh tra, giám sát việc thực hiện quy định của pháp luật vềđầu

tư công, việc tuân thủ kế hoạch đầu tư công.

5. Xử lý vi phạm pháp luật, giải quyết khiếu nại, tố cáo của tổ chức, cá nhân liên quan đến hoạt động đầutư công.

6. Khen thưởng cơ quan, tổ chức, đơn vị, cá nhân có thành tích trong hoạt động đầu tư công.

7. Hợp tác quốc tế về đầu tư công.

54.Thuế là gì? phân loại thuế? Phân biệt thuế với phí và lệ phí? *

Khái niệm: Thuế là 1 khoản thu bắt buộc mang tính cưỡng chế bằng sức mạnh của NN mà các tổ chức,cá

nhân có nghĩa vụ nộp thuế vào ngân sách NN khi có đủ những điều kiện nhất định. Các khoản thu này ko

mang tính đối giá và hoàn trả trực tiếp cho người nộp thuế. * Đặc điểm: -

Thuế là 1 phạm trù lịch sử gắn liền với NN

+ Bởi vì có sự xuất hiện, tồn tại, phát triển và mất đi của thuế; mỗi giai đoạn lịch sử khác nhau thì có chính sách thuế khác nhau

+ Mọi sự thay đổi của lịch sử sẽ dẫn đến sự thay đổi của thuế. + Gắn liền với NN -

Thuế là 1 khoản thu mang tính bắt buộc được đảm bảo thực hiện và cưỡng chế bởi NN

+ Là 1 khoản thu bắt buộc: Vì ko ai tự nguyện từ bỏ quyền lợi của mình để nộp thuế của NN. Hơn nữa, để

NN tồn tại, nguồn thu từ thuế phải thường xuyên và ổn định. Nếu tự nguyện nộp thì ko thể thường xuyên

và ổn định được. Tính bắt buộc được thể hiện dưới 2 khía cạnh sau:

· Đối với NN: Thuế là nghĩa vụ bắt buộc đối với cán bộ, cơ quan thu thuế. Cán bộ cơ quan thu thuế ko được

quyền lựa chọn đối tượng nộp thuế, đối tượng chịu thuế… Khoản 1 Điều 8 Luật Quản lý thuế quy định:

Trách nhiệm của cơ quan quản lý thuế là: “Tổ chức thực hiện thu thuế theo quy định của pháp luật” lấy

pháp luật là căn cứ duy nhất để thực hiện.

· Đối với người dân: Đây là nghĩa vụ chuyển giao tài sản của họ cho NN khi có đủ điều kiện do pháp luật

quy định mà ko phải quan hệ thanh toán trong hợp đồng hay ngoài hợp đồng. à Tính bắt buộc của thuế là 1

trong những đặc trưng quan trọng để phân biệt thuế với các khoản thu khác trên cơ sở tự nguyện hình thành nên ngân sách NN.

+ Đảm bảo thực hiện bằng sức mạnh cưỡng chế:

· Cưỡng chế hành chính

· Cưỡng chế hình sự: Điều 161 BLHS 1999 quy định về tội trốn thuế với mức hình phạt tù lên đến 7 năm tù giam. -

Thuế ko mang tính đối giá và hoàn trả trực tiếp cho đối tượng nộp thuế

Trong quan hệ pháp luật thuế ko có mối liên hệ trực tiếp giữa số tiền thuế mà các đối tượng nộp thuế đã

nộp cho NN và các quyền, lợi ích hợp pháp mà đối tượng nộp thuế nhận được từ NN.

+ Ko mang tính đối giá: Người nộp thuế nhiều và người nộp thuế ít đều được hưởng lợi ích như nhau.

+ Ko hoàn trả trực tiếp: Thuế ko phải là khoản phải trả khi các đối tượng đã nhận được 1 lợi ích hay quyền

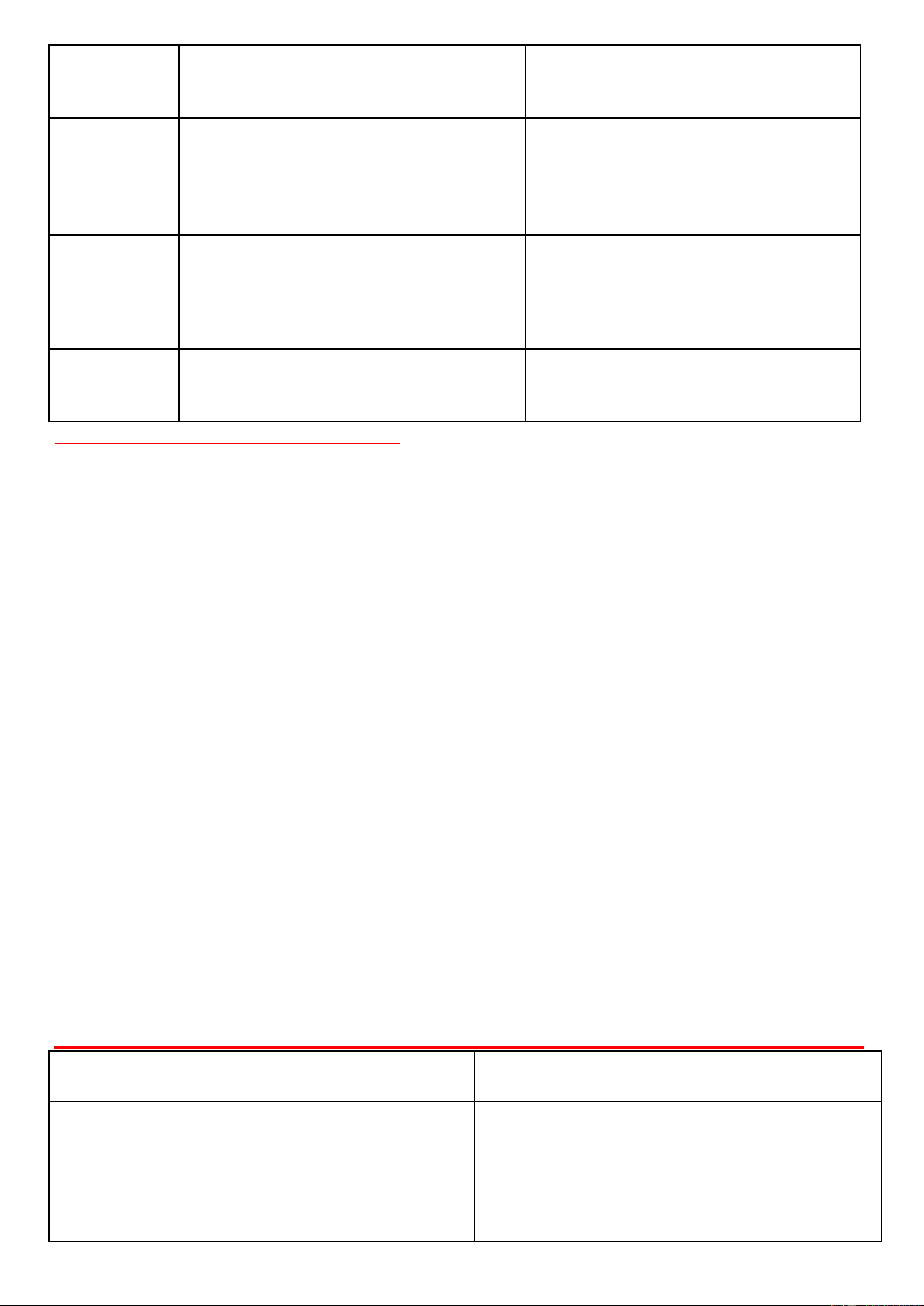

lợi cụ thể nào từ phía NN. 17 lOMoAR cPSD| 46842444 Tiêu chí phân Thuế Phí, lệ phí biệt Cơ sở

Văn bản có hiệu lực pháp lý cao, do cơ Được điều chỉnh bởi những văn bản dưới

quan quyền lực NN cao nhất là Quốc hội luật do UBTVQH, CP, Bộ trưởng Bộ tài

hoặc UBTVQH (Luật, Pháp lệnh, Nghị chính, Hội đồng nhân cấp tỉnh có thẩm quyết) ban hành quyền ban hành.

Vai trò trong Là khoản thu chủ yếu, quan trọng, chiếm Là khoản thu phụ thuộc, ko đáng kể, chỉ

hệ thống ngân trên 90% các khoản thu cho Ngân sách

đủ chi dùng cho các hoạt động phát sinh sách NN NN từ phí Tính đối giá

Ko mang tính đối giá và hoàn trả trực trả Mang tính đối giá rõ ràng và hoàn trả trực trực tiếp tiếp

55.Nguyên tắc đánh thuế? Bản chất thuế? * Nguyên tắc đánh thuế -

Thứ nhất, đánh thuế cần bảo đảm công bằng

Tất cả những người chịu thuế đều phải nộp thuế và tất cả những người có cùng hoàn cảnh thuế đều được

đối xử bình đẳng vì mục đích thuế. Nguyên tắc công bằng cần được thể hiện trong toàn bộ hệ thống pháp

luật thuế, hệ thống luật thuế luôn hướng tới sự công bằng và đảm bảo điều đó. Các đối tượng có điều kiện

như nhau thì phải nộp các loại thuế như nhau. Mặt khác, đối tượng được khuyến khích, ưu tiên khi đủ điều

kiện được hưởng các chế độ ưu đãi thích hợp. -

Thứ hai, đánh thuế cần đảm bảo sự cân bằng giữa người nộp thuế và NN.

Thuế phải đảm bảo nguồn thu cho ngân sách NN, nhưng ko được để người nộp thuế rơi vào tình trạng đói

nghèo. Đây là điều kiện tiên quyết quan trọng để duy trì sự “trung lập”. Đó là bởi vì loại thuế này, dù là

thuế gián thu hay trực thu, cuối cùng sẽ ảnh hưởng đến phần lớn dân số của xã hội. nếu đánh thuế quá cao

thì đời sống lao động của người dân ko được đảm bảo; nền kinh tế sẽ đình trệ 1 cách gián tiếp; Nguy cơ

trốn thuế là rất tiềm ẩn, tuy nhiên, việc xác định cân đối lợi ích là điều ko dễ dàng, đây cũng là 1 trong

những yếu tố dễ dẫn đến thay đổi chính sách thuế. -

Thứ ba, đánh thuế phải bảo đảm dễ hiểu và đạt hiệu quả

Thuế phải rõ ràng, dễ hiểu đối với mọi đối tượng và ổn định, đồng thời hệ thống thuế phải được tổ chức sao

cho nỗ lực quản lý và thu thuế ko vượt quá nguyên tắc đảm bảo dễ dàng hiểu và hiệu lực là điều quan trọng

khi ban hành văn bản luật thuế, văn bản giải thích và hướng dẫn cho các đơn vị thành viên. Tất cả mọi

người phải dễ dàng hiểu được luật và được thực hiện trong 1 thời gian dài và ổn định. -

Thứ tư, đánh thuế phải bảo đảm ko xảy ra tình trạng 1 đối tượng tính thuế phải chịu 1 loại thuế nhiềulần * Bản chất thuế -

Thuế là 1 khoản trích nộp bằng tiền, có tính chất xác định, ko hoàn trả trực tiếp do các cá nhân, tổchức

đóng góp cho NN thông qua con đường quyền lực nhằm bù đắp chi tiêu của NN trong việc thực hiện

chức năng kinh tế xã hội của NN -

Là khoảng đóng góp bắt buộc mà tổ chức, cá nhân bắt buộc đóng góp cho NN

56.Phân biệt thuế trực thu và thuế gián thu? Cho ví dụ về điều tiết thuế trực thu và thuế gián thu? Thuế gián thu Thuế trực thu

Là loại thuế NN động viên từ người chịu thuế nhưng Là loại thuế NN thu trực tiếp vào đối tượng nộp

tổ chức gián thu thông qua đối tượng nộp thuế, trong thuế, đối tượng nộp thuế đồng thời là người chịu

đó đối tượng nộp thuế KHÔNG đồng thời là người thuế hay nói cách khác NN tiến hành điều tiết 1 chịu thuế

cách trực tiếp 1 phần thu nhập của tổ chức, cá nhân vào ngân sách NN 18 lOMoAR cPSD| 46842444

NN điều tiết thu nhập của người chịu thuế 1 cách gián NN điều tiết trực tiếp thu nhập của người chịu

tiếp thông qua giá cả hàng hoá, dịch vụ. thuế.

Phạm vi tác động của thuế gián thu là rất rộng rãi. Phạm vi tác động của thuế trực thu là tương đối hẹp.

Việc thu thuế là tương đối dễ dàng hơn vì ít gặp sự Việc thu thuế là tương đối khó khăn vì tâm lý

phản ứng của người chịu thuế.

phản ứng với thuế của người tiêu dùng.

57. Cho biết biểu thuế suất là gì? Phân loại biểu thuế suất? phân biệt biểu thuế lũy tiến, lũy thoái? -

Biểu thuế là bảng tập hợp các loại thuế suất do NN quy định để tính thuế cho các đối tượng chịu

thuế(hàng hoá, dịch vụ, thu nhập, tài sản...). Thuế suất được quy định trong biểu thuế dưới hai hình

thức: thuế suất tỉ lệ và thuế suất cố định. - Phân loại: + Biểu thuế cố định

+ Biểu thuế với thuế suất tỷ lệ đều + Biểu thuế lũy tiến + Biểu thuế lũy thoái

Biểu thuế lũy tiến

Biểu thuế lũy thoái

Thuế tăng khi thu nhập tăng

Thuế tăng khi thu nhập giảm

Tính vào lợi nhuận phát sinh

Tính bằng tỷ lệ % thu nhập của người đóng thuế

Người thu nhập thấp được giảm gánh nặng về thuế Người thu nhập cao được giảm gánh nặng về thuế vì

vì nó tập trung đánh vào những người có thu nhập thuế tập trung đánh vào những người có thu nhập cao thấp

Khả năng thu được nhiều thuế hơn vì đối tượng nộp Khả năng thu được thuế ít hơn thuế có thu nhập cao

58.Cho biết đặc điểm của thuế trực thu là gì? -

Người nộp thuế cũng là người chịu thuế -

Thuế trực thu sẽ đánh trực tiếp vào thu nhập và lợi nhuận của cá nhân tổ chức. Phần đóng thuế củamỗi

cá nhân, tổ chức sẽ phù hợp theo khả năng của mỗi đối tượng. -

NN áp dụng thuế trực thu nhằm mục đích điều tiết thu nhập của xã hội. Thông qua việc nộp thuế,người

chịu thuế sẽ phải trích 1 phần thu nhập của mình để nộp cho NN mà ko được chuyển nghĩa vụ này

sang cho đối tượng khác. -

Vì thu nhập và lợi nhuận càng cao thì người chịu thuế phải thực hiện nộp càng nhiều nên nó làm hạnchế

đi phần nào sự phấn đấu nâng cao thu nhập của mình. -

Việc điều hành thuế trực thu rất khó khăn và phức tạp, tình trạng trốn thuế, thất thu xảy ra tương đốinhiều.

59.Đặc điểm của thuế gián thu? Cho ví dụ?

Bản chất của thuế gián thu là người sản xuất hàng hóa và cung ứng dịch vụ cộng thêm phần thuế vào trong

giá bán hàng hóa và dịch vụ của mình. Khi hàng hóa và dịch vụ được bán, người sản xuất thay mặt người

tiêu dùng nộp khoản thuế gián thu cho NN. -

Người nộp thuế và người trả thuế ko đồng nhất với nhau. Cụ thể:

+ Chủ thể nộp thuế (đối tượng nộp thuế) là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, cung ứng dịch vụ.

+ Chủ thể chịu thuế (đối tượng chịu thuế) là những người tiêu dùng cuối cùng. 19 lOMoAR cPSD| 46842444 -

Thuế gián thu là 1 bộ phận cấu thành vào giá của hàng hóa, dịch vụ trên thị trường. -

Đồng thời, thuế gián thu cũng có ảnh hưởng đến hoạt động sản xuất kinh doanh thông qua cơ

chế giá cả trên thị trường.

Tuy nhiên, sự ảnh hưởng đó của thuế gián thu ko những chịu sự chi phối của mqh cung cầu trên thị trường

mà còn phụ thuộc vào bản chất của thị trường, mà trong đó có sự tác động của thuế, tức là thị trường đó cạnh tranh hay độc quyền. -

Thuế gián thu có sự dịch chuyển gánh nặng thuế trong những trường hợp nhất định. -

Thuế gián thu mang tính lũy thoái: Bản chất lũy thoái của thuế gián thu được thể hiện ở những khoản

phí được áp dụng bình đẳng đối với người nộp thuế. Bất kể họ có thu nhập như thế nào, giàu hay nghèo,

mọi người đều có nghĩa vụ đóng thuế cho NN. -

Thuộc vào loại thuế này, có các sắc thuế mà cơ sở đánh thuế là các khoản thu nhập dùng để tiêu

dùng. Ở nước ta, thuế gián thu bao gồm: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu,

thuế nhập khẩu, thuế bảo vệ môi trường…

Ví dụ thuế gián thu: Khi mua hàng trong siêu thị, cửa hàng tiện lợi... bạn sẽ nhận được hóa đơn, ở

phần cuối hóa đơn lúc nào cũng có thông tin về thuế GTGT, tùy vào sản phẩm sẽ có mức đánh thuế khác

nhau (0%, 5%, 10%). Đó chính là phần thuế gián thu mà bạn phải đóng khi mua hàng hóa, dịch vụ.

60.Tại sao gọi thuế giá trị gia tăng là thuế tiêu dùng?

Căn cứ theo Điều 2 Luật Thuế giá trị gia tăng 2008: “Thuế giá trị gia tăng là thuế tính trên giá trị tăng

thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng và được nộp vào

ngân sách NN theo mức độ tiêu thụ hàng hóa, dịch vụ.”

Theo đó, có thể hiểu đây là 1 loại thuế doanh thu đánh vào mỗi giai đoạn sản xuất, lưu thông sản phẩm

hàng hoá, từ khi còn là nguyên liệu thô sơ cho đến sản phẩm hoàn thành, và cuối cùng là giai đoạn tiêu

dùng. Chính vì vậy mà chúng ta còn gọi là thuế doanh thu có khấu trừ số thuế đã nộp ở giai đoạn trước.

Thuế GTGT được cộng vào giá bán hàng hoá, dịch vụ và do người tiêu dùng chịu khi mua hàng hoá, sử dụng dịch vụ.

Mặt khác, Thuế giá trị gia tăng là loại được cộng vào giá bán hàng hóa, dịch vụ và do người tiêu dùng

trả khi sử dụng sản phẩm đó. Mặc dù người tiêu dùng mới chính là người chi trả thuế giá trị gia tăng, nhưng

người trực tiếp thực hiện nghĩa vụ đóng thuế với NN lại là đơn vị sản xuất, kinh doanh.

61.Đặc điểm của chủ thể có nghĩa vụ nộp thuế thu nhập doanh nghiệp?

● Chủ thể chịu thuế thu nhập doanh nghiệp là đối tượng có nghĩa vụ nộp thuế thu nhập doanh nghiệp