Bài tập nhóm môn Thương mại điện tử tuần thứ 03: Cơ sở hạ tầng cho phát triển thương mại điện tử

Bài tập nhóm môn Thương mại điện tử tuần thứ 03: Cơ sở hạ tầng cho phát triển thương mại điện tử của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Thương mại điện tử căn bản (MUL1316) 12 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 37922327

CƠ SỞ HẠ TẦNG CHO PHÁT TRIỂN

THƯƠNG MẠI ĐIỆN TỬ Phụ lục:

Phần I: Hạ tầng công nghệ tại Việt Nam

1. Số thuê bao di động tại Việt Nam

2. Số thuê bao điện thoại bàn 3. Số thuê bao Internet:

a. Thuê bao Internet cố định

b. Thuê bao Internet di động

4. Máy tính bảng/ máy tính bàn

5. Số lượng điện thoại di động tiêu thụ và điện thoại thông minh

6. Thuê bao 3G và 4GPhần II: Cơ sở hạ tầng thanh toán

1. Cơ sở hạ tầng thanh toán :

1.1 Hạ tầng công nghệ cho thanh toán góp phần thúc đẩy TTKDTM(

Thanhtoán không dùng tiền mặt )

1.2 Hệ thống thanh toán số chưa đồng bộ và chưa gắn với phổ cập tài chính

1.3 Cần chiến lược quy hoạch, đồng bộ hạ tầng thanh toán số

2. Số lượng thẻ ngân hàng qua các năm 2019, 2020, 2021

3. Số lượng máy POS qua các năm 2019, 2020, 2021

Phần III: Các hoạt động Internet Banking

1. Định nghĩa Internet Banking là gì?

2. Cách đăng ký Internet Banking

3. Cách sử dụng Internet Banking

4. Tiện ích của Internet Banking

5. Thực trạng sử dụng Internet Banking tại Việt Nam (năm 2017 – 2019)

Phần IV: Các rào cản của Thương mại điện tử từ phía khách hàng/ doanh nghiệp 1. Thiếu niềm tin

2. Ưu thế của phương thức thanh toán trả tiền mặt khi nhận hàng

3. Cơ sở hậu cần và giao nhận kém phát triển

a. Đối với doanh nghiệp b. Đối với khách hàng

Phần V: Nguồn nhân lực Thương mại điện tử Việt Nam hiện nay

1. Thực trạng nguồn nhân lực Thương mại điện tử

2. Nguồn nhân lực Thương mại điện tử hiện nay được đào tạo như thế nào?

Bảng phân công công việc Tuần 3 – Nhóm 1 lOMoARcPSD| 37922327 ST Công việc Thực hiện T 1 Phần I Thu Kiều; Vân Anh 2 Phần II Kiều Chinh; My My 3 Phần III Thị Bình 4 Phần IV Thu Ngân; Thủy Ngân 5 Phần V Khánh Huyền 6

Tổng hợp Word và Powerpoint Trà Diệp; Gia Nguyên

PHẦN I: HẠ TẦNG CÔNG NGHỆ TẠI VIỆT NAM

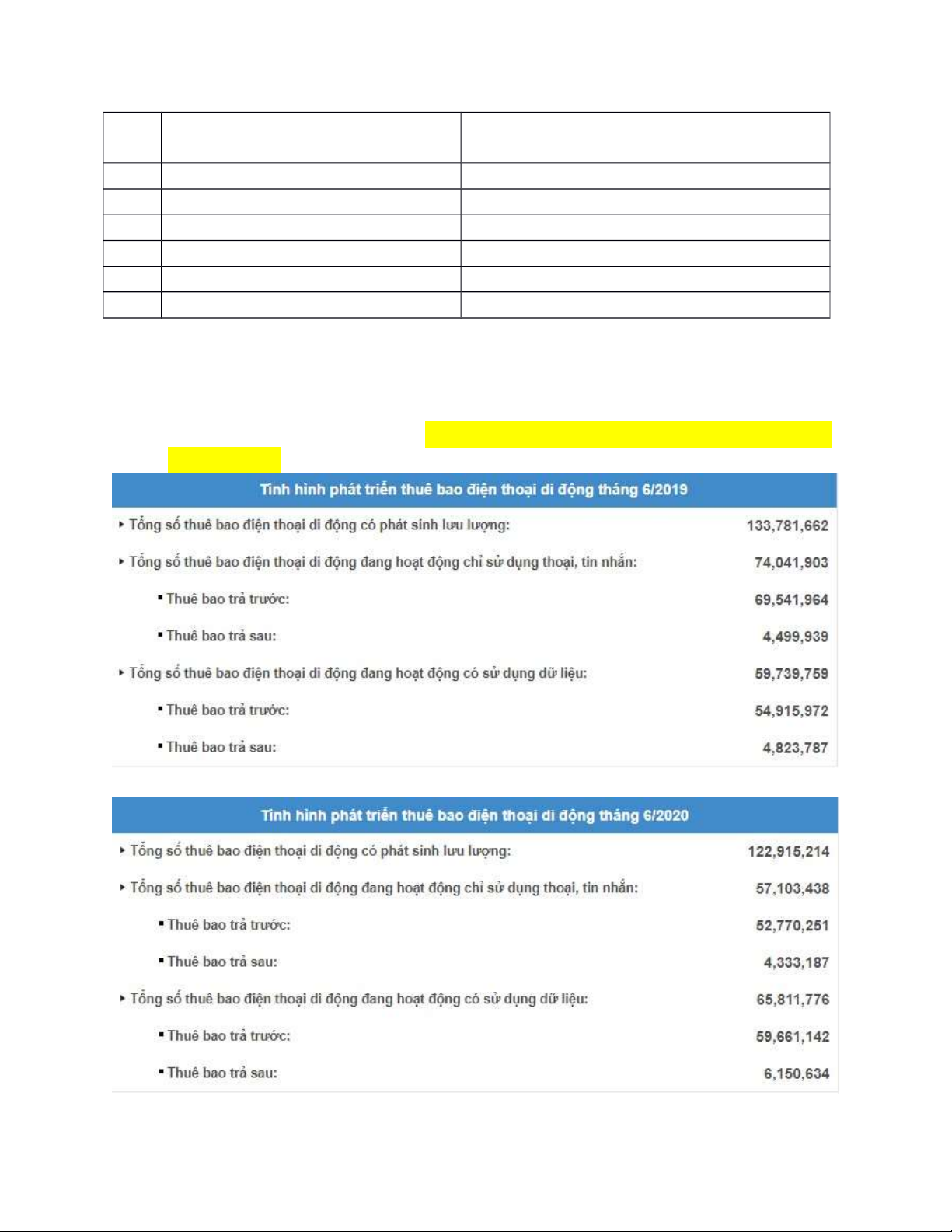

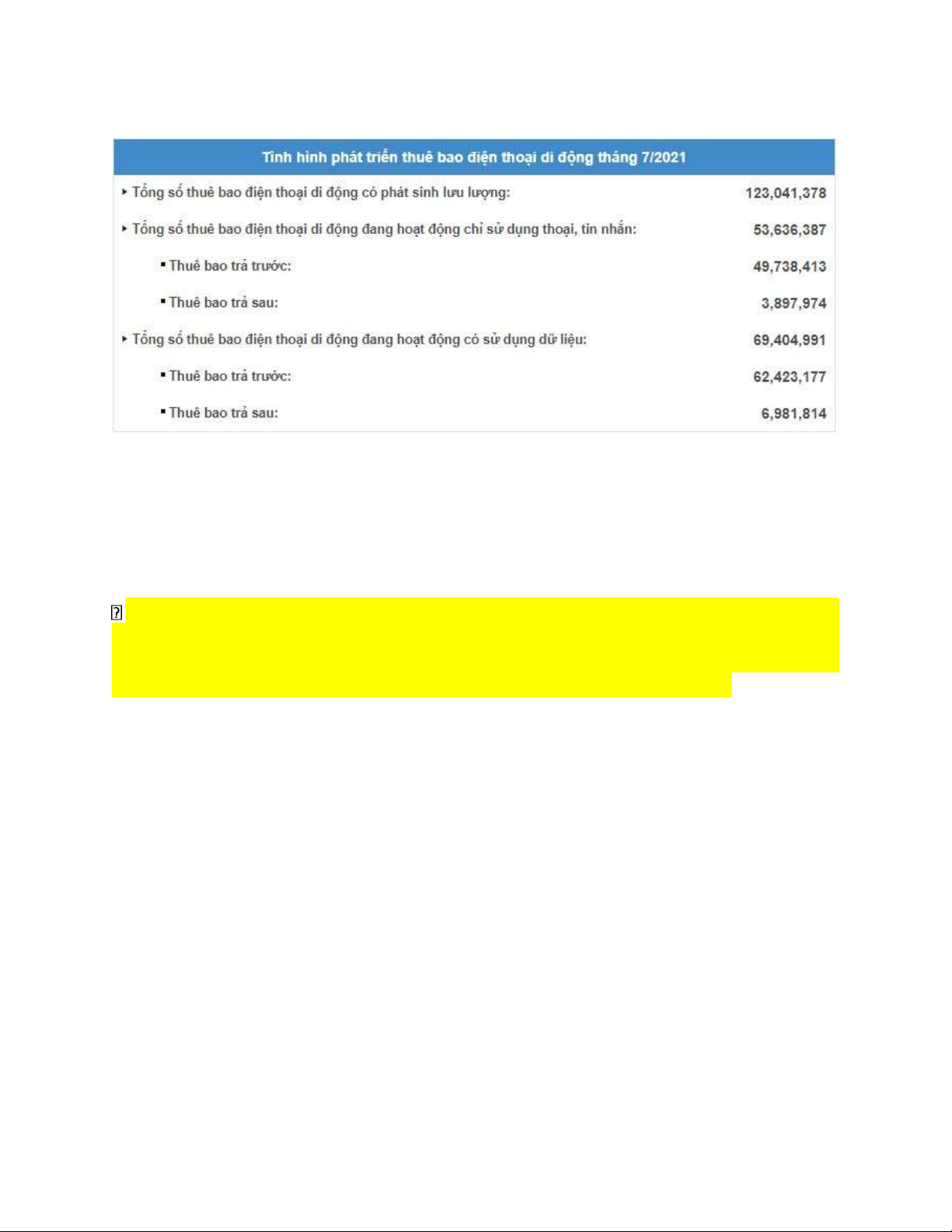

1. Số thuê bao di động tại VN: ( Số liệu tham khảo từ VNTA Bộ TT và TT Cục Viễn Thông ) 6/2019 lOMoARcPSD| 37922327 6/2020 7/2021 Nhận xét

- Tổng số thuê bao di động có phát sinh lưu lượng giảm từ 133,781,662 ( 2019)

xuống còn 122,915,214 ( 2020) và tăng nhẹ lên 123,014,378 ( 2021)

- Trong đó tổng số thuê bao di động đang hoạt động chỉ để sử dụng điện thoại,

tinnhắn giảm mạnh từ khoảng 74 triệu TB ( 2019) xuống cón hơn 57 triệu TB (2020)

và còn khoảng gần 54 triệu TB ( 2021)

Điều này chứng tỏ tốc độ phất triển của ngành viễn thông khi mà người dân ngày

càng có nhu cầu cao hơn như truy cập Internet thay vì chỉ nghe và gọi. Có thể minh

chứng qua Tổng số thuê bao di động đang hoạt động có sử dụng dữ liệu tăng vọt từ

59.739,759 ( 2019) lên 65,811,766 (2020) và 69,404,991 ( 2021)

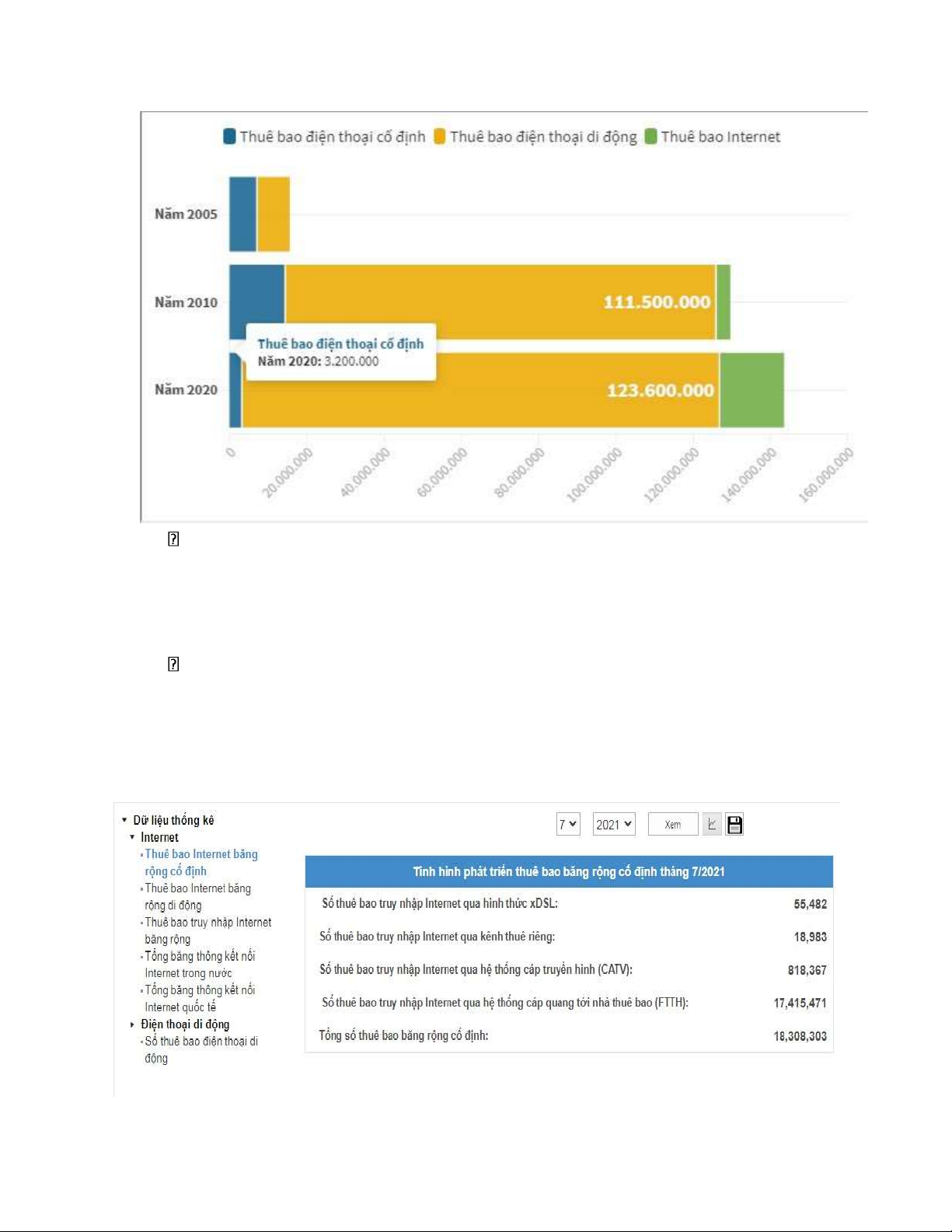

2. Số thuê bao điện thoại bàn: ( Số liệu tham khảo từ Tổng cục thống kê) lOMoARcPSD| 37922327

Trong những năm gần đây, thị trường viễn thông đang đối mặt với tình

trạng bão hòa của các Dịch vụ viễn thông truyền thống. Số thuê bao điện

thoại bàn có xu hướng giảm mạnh. Đến cuối năm 2020 chỉ còn 3,2 triệu

thuê bao, giảm 41% so với cùng thời điểm năm 2015 và giảm đến 78% so

với cùng thời điểm năm 2010.

Hoạt động của mảng dịch vụ điện thoại cố định hiện nay chỉ còn mang tính

cầm chừng, chủ yếu phục vụ khối các cơ quan, tổ chức chính quyền, các doanh nghiệp.

3. Số thuê bao Internet:

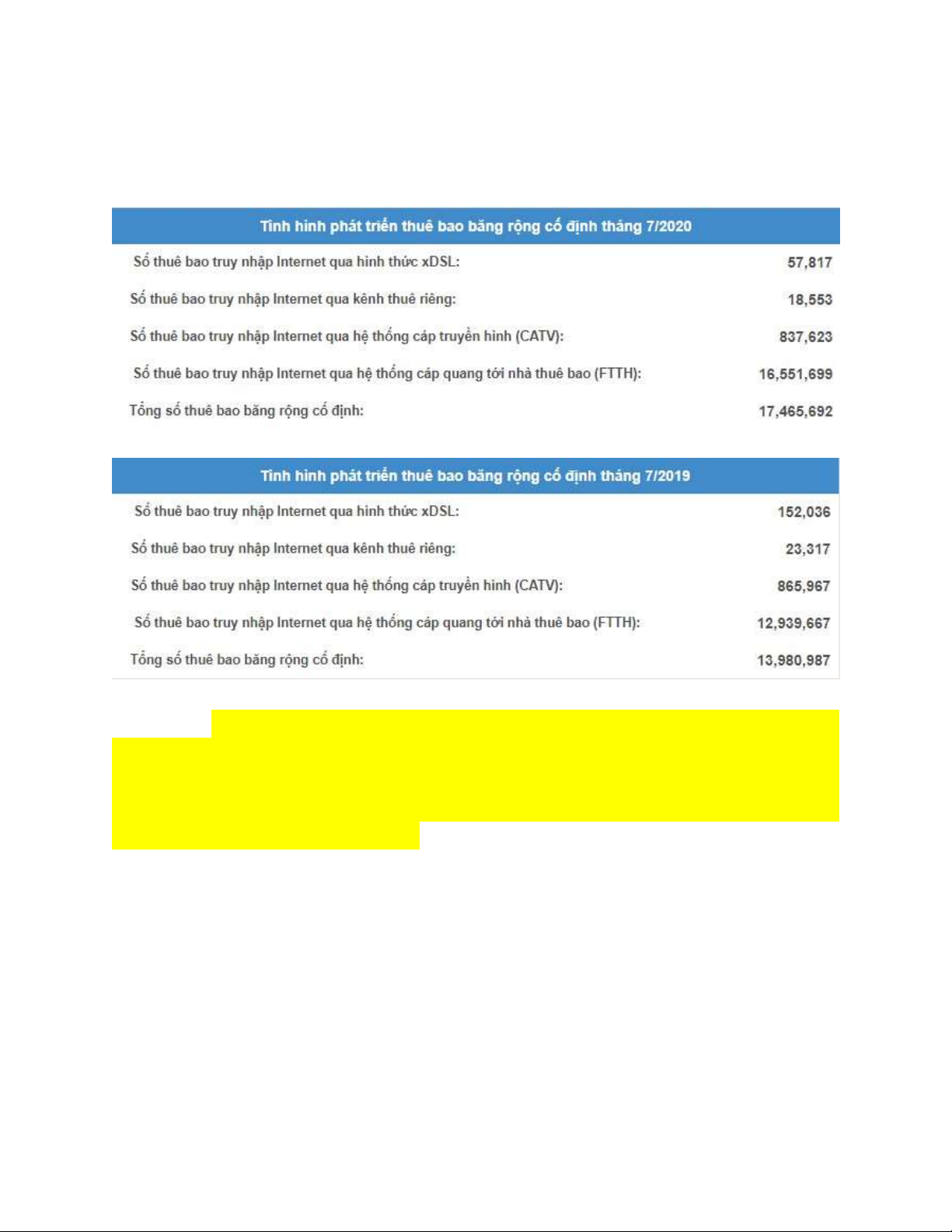

a. Thuê bao Internet cố định: lOMoARcPSD| 37922327 7/2021

*ADSL: ADSL viết tắt của Asymmetric Digital Subscriber Line - đó là đường thuê bao

số không đối xứng giúp truy nhập Internet với tốc độ cao và nhanh hơn. 7/2020 7/2019

Nhận xét: Nhìn vào số liệu ta có thể thấy qua các năm tổng số thuê bao Internet

cố định tăng từ 13,980,987TB (2019) lên 18,308,303 (2021), tuy nhiên chỉ có số

thuê bao truy cập Internet qua hệ thống cáp quang là tăng còn lại các hình thức

thuê bao Internet cố định khác như qua hệ thống cáp truyền hình hay qua kênh

riêng đều giảm mạnh qua các năm.

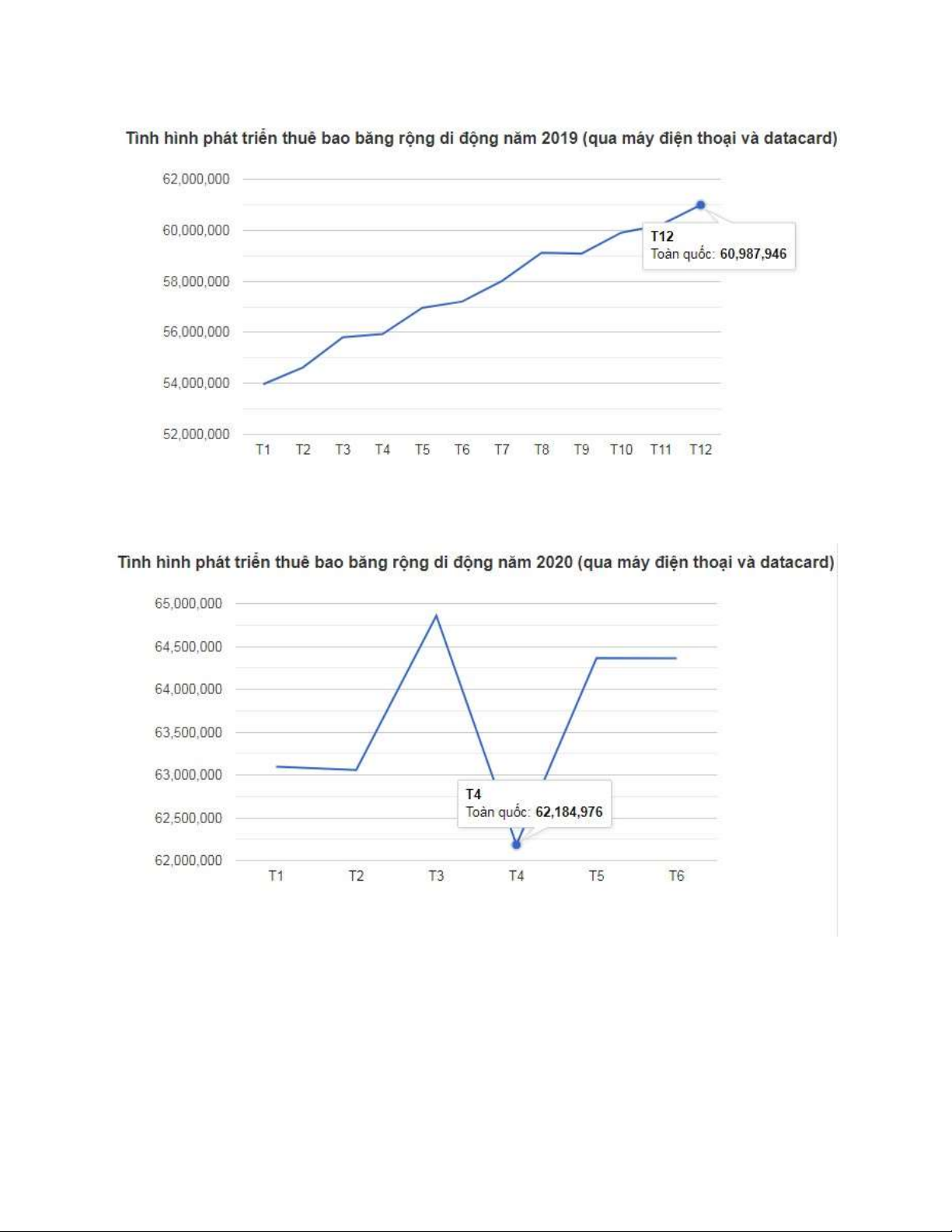

b. Thuê bao Internet di động: lOMoARcPSD| 37922327

- Vào năm 2019 số thuê báo Internet di động tăng trưởng mạnh mẽ, vào Tháng

12 con số lên tới gần 61 triệu thuê bao

- Năm 2020, có sự chệnh lệnh mạnh giữa số TB các tháng, tính đến T6/2020

thì số TB giảm mạnh nhất vào T4 rơi vào khoảng hơn 61 triệu TB, chênh lệnh

so với T3 lên tới khoảng 3 triệu TB. lOMoARcPSD| 37922327

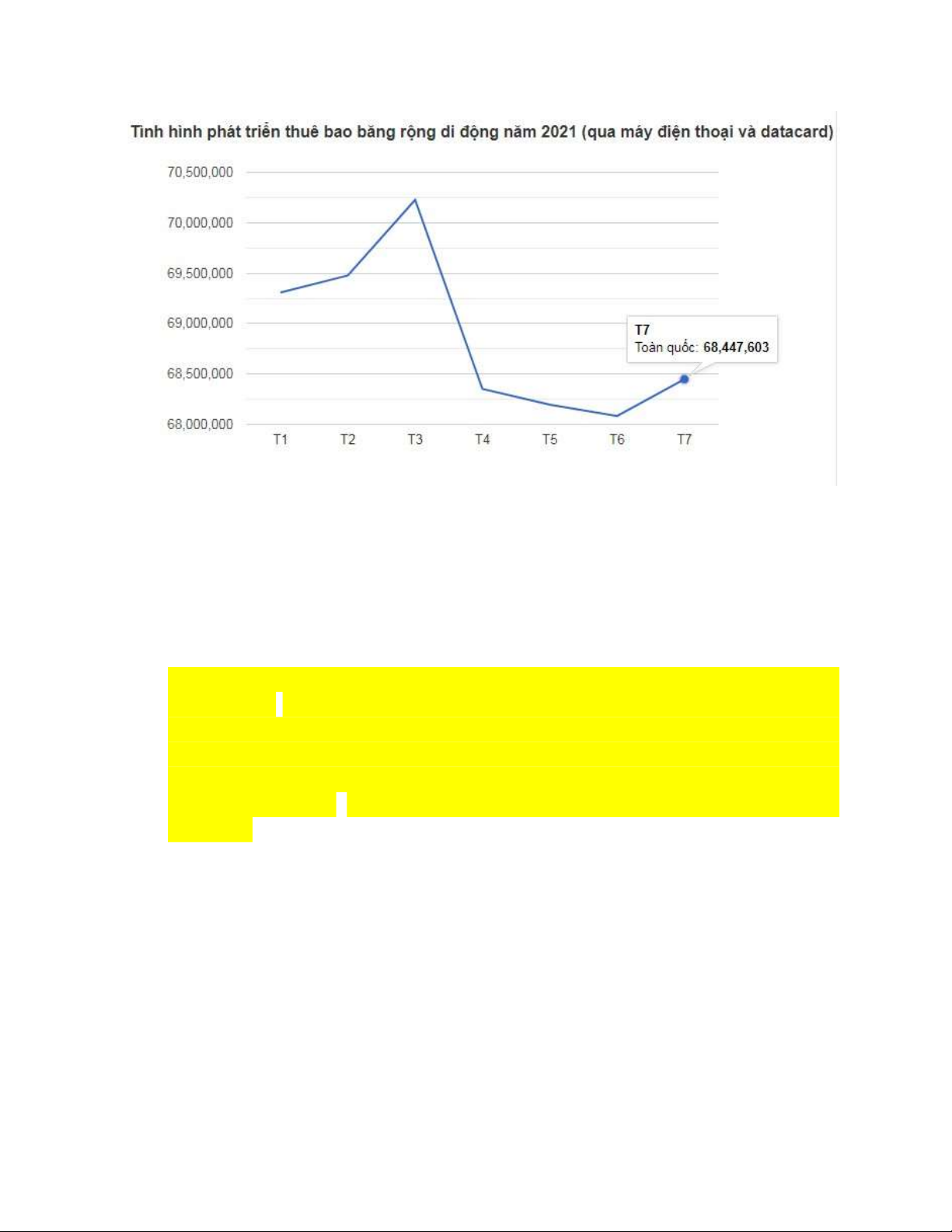

- Tính đến Tháng 7/2021 thì số thuê bao Internet di động vẫn có xu hướng giảm

xuống còn hơn 68 triệu TB.

4. Máy tính bảng/ máy tính bàn:

• Mặc dù đối với sử dụng thông thường máy tính để bàn và máy tính xách tay

truyền thống đã chứng kiến sự sụt giảm doanh số, năm 2018, doanh số PC

toàn cầu đã trải qua sự hồi sinh, được thúc đẩy bởi thị trường kinh doanh.

Máy tính để bàn vẫn là một vật cố định vững chắc trong lĩnh vực thương mại

và giáo dục. Ngoài ra, máy tính để bàn chơi game đã chứng kiến doanh thu

toàn cầu tăng 54% mỗi năm. Để chơi game, thị trường máy tính để bàn, máy

tính xách tay và màn hình toàn cầu dự kiến sẽ tăng lên 61,1 triệu lô hàng vào

cuối năm 2023, tăng từ 42,1 triệu, với máy tính để bàn tăng từ 15,1 triệu lô

hàng lên 19 triệu. ( tham khảo số liệu từ thực trạng máy tính để bàn wikipedia)

• Số lượng người dân sử dụng các phương tiện này để truy cập Internet tại VN

( Số liệu tham khảo sách trắng TMĐT VN 2020 ) lOMoARcPSD| 37922327

Số liệu tham khảo sách trắng TMĐT VN 2020

- Vào năm 2019 trong số những người tham gia khảo sát thì 75% người dùng

sử dụng Máy tính bàn/ Máy tính xách tay dể truy cập internet. Sử dụng điện

thoại di động chiếm tỉ lệ cao nhất khoảng 94% và các thiết bị khác như Ipad

máy tính bảng chiếm chỉ khoảng 12%.

- Vào năm 2020 thì có sự thay đổi lớn tỷ lệ người tiêu dùng sử dụng máy tính

bàn/ Máy tính xách tay tăng lên đến con số 80% trong khi tỷ lệ truy cập

Internet bằng điện thoại di động giảm mạnh từ 94% xuống còn 57%. Trong

khi các thiết bị khác như Ipad hay Máy tính bảng vẫn giữ nguyên tỷ lệ là 12%.

5. Số lượng điện thoại di động tiêu thụ và điện thoại thông minh

• Các nhà nghiên cứu cho thấy, doanh số smartphone hàng năm tại Việt

Nam đã tăng gấp 3 lần từ năm 2009 đến năm 2015. Sau đó, thị trường

bắt đầu ổn định với mức tăng khoảng 1,5 triệu chiếc mỗi năm.

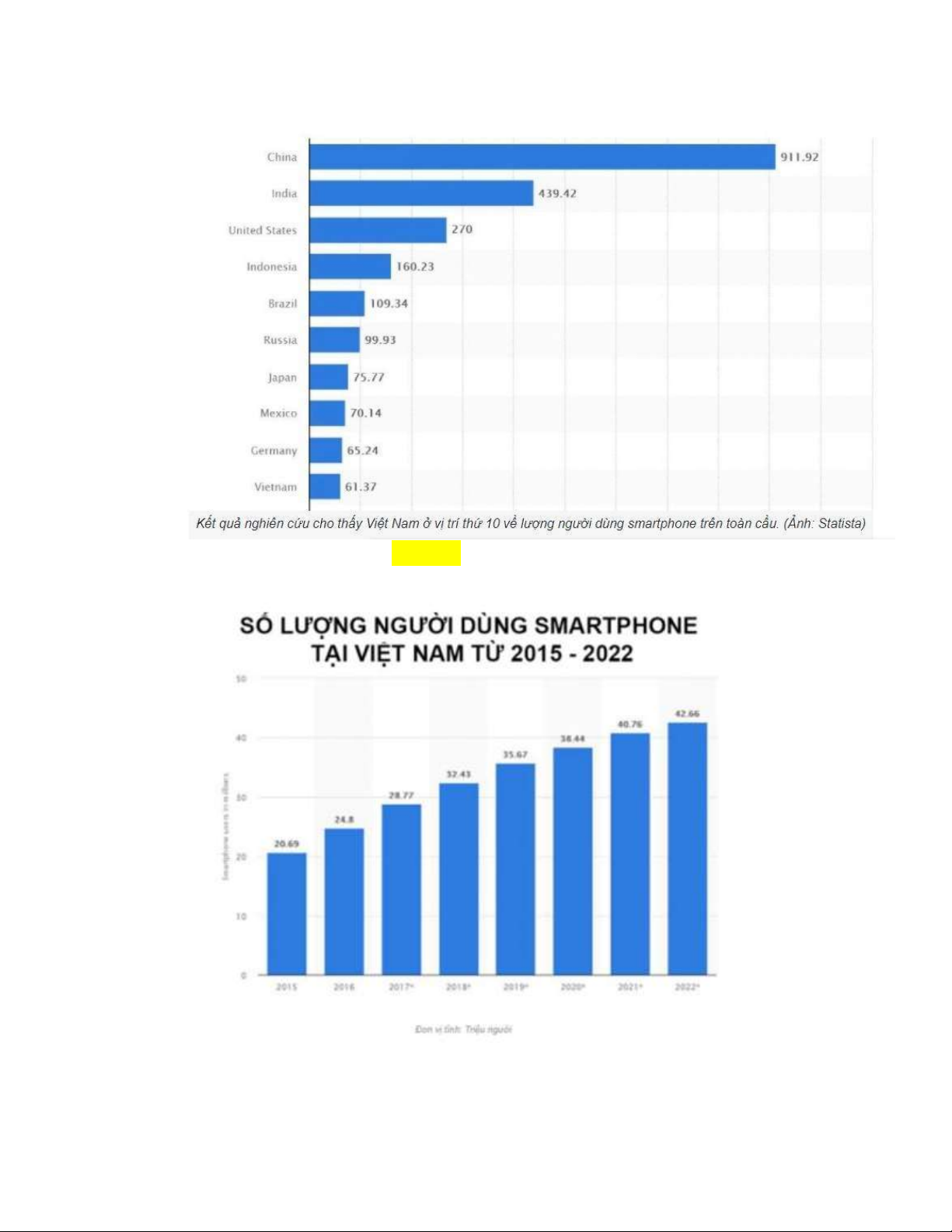

Trong số các quốc gia Đông Nam Á, Việt Nam là một trong hai thị

trường có lượng người dùng cao nhất. Việt Nam có 61,3 triệu người

dùng, nằm trong top 10 quốc gia có số lượng người dùng smartphone lớn nhất thế giới.

• Năm 2020, tỷ lệ sử dụng smartphone tại Việt Nam đứng thứ 9 với

63,1%, cao hơn Indonesia (58,6%) và Philippines (37,7%). Việt Nam

được đánh giá là một thị trường kinh tế số tăng trưởng cao trong khu vực Đông Nam Á. lOMoARcPSD| 37922327

Số liệu thống kê dưới của Statista. cho thấy ước tính số lượng người dùng điện

thoại thông minh tại Việt Nam từ năm 2010 đến năm 2025. lOMoARcPSD| 37922327

• Đối với năm 2017, số người sử dụng điện thoại thông minh theo khảo

sát là 28.77 triệu người, tương ứng với khoảng 28.5% dân số, và có thể

lên đến 40% vào năm 2021.

• Số lượng người dùng điện thoại thông minh được dự báo sẽ đạt 82,17

triệu người vào năm 2025. 6. Thuê bao 3G và 4G Năm 2018

Theo thống kê của Bộ TT&TT, tính đến hết tháng 10/2018, Việt Nam có

khoảng 130 triệu thuê bao di động. Trong số đó, thuê bao băng rộng di

động (3G và 4G) là hơn 51 triệu thuê bao. Năm 2019

Theo báo cáo nửa đầu năm của Bộ TT&TT, số thuê bao di động tính đến

hết tháng 6/2019 là 134,5 triệu thuê bao, bằng 112% so với cùng kỳ năm

ngoái. Trong đó, số máy sử dụng băng thông rộng (3G, 4G) gồm 51,128

triệu thuê bao, còn số máy điện thoại cố định chỉ là 4,02 triệu thuê bao Năm 2020

Tổng số thuê bao điện thoại ước tính đạt 130,44 triệu thuê bao, giảm 7,5

triệu thuê bao so với cùng kỳ. Trong số đó, thuê bao di động là xấp xỉ 127

triệu, giảm 6,9 triệu thuê bao so với cùng kỳ; thuê bao truy nhập internet

băng rộng cố định đạt 15,71 triệu, tăng 2 triệu so với cùng kỳ; thuê bao

băng rộng di động (3G, 4G) là 65,33 triệu, tăng hơn 8 triệu so với cùng kỳ.

PHẦN II: CƠ SỞ HẠ TẦNG THANH TOÁN

1. Cơ sở hạ tầng thanh toán

Những năm gần đây, cơ sở hạ tầng thanh toán tại Việt Nam đã được đầu tư phát triển

mạnh mẽ, là “bệ đỡ” cho phát triển thanh toán không dùng tiền mặt (TTKDTM) lOMoARcPSD| 37922327

Dự kiến đến cuối năm 2021, hệ thống ngân hàng sẽ hoàn thành việc chuyển đổi

sang thẻ chip đối với toàn bộ thẻ nội địa

1.1 Hạ tầng công nghệ cho thanh toán góp phần thúc đẩy Thanh toán không

dùng tiền mặt (TTKDTM)

- Cơ sở hạ tầng và công nghệ phục vụ TTKDTM, nhất là thanh toán điện tử, liên

tụcđược chú trọng đầu tư, nâng cao chất lượng và phát huy hiệu quả. Công nghệ thanh

toán tiên tiến, hiện đại, phục vụ tốt cho việc cung ứng các dịch vụ, phương tiện TTKDTM mới.

- Hệ thống thanh toán điện tử liên ngân hàng (TTĐTLNH) tiếp tục hoạt động an

toàn,hiệu quả và thông suốt đáp ứng tốt nhu cầu thanh toán liên ngân hàng trong toàn

quốc, giúp cho các giao dịch thanh toán trong nền kinh tế được diễn ra an toàn và nhanh

chóng, góp phần thúc đẩy TTKDTM và tăng trưởng kinh tế.

- Thêm nữa, các tổ chức tài chính mới tập trung phát triển mạng lưới, khách hàng

tạikhu vực thành thị, hướng tới đối tượng người dân có thu nhập cao, có tài khoản ngân

hàng nên các hệ thống thanh toán hiện chưa phổ cập tới các vùng miền. Hệ thống điểm

chấp nhận thanh toán chủ yếu tập trung ở khu vực thành thị hoặc tại các nhà hàng,

khách sạn, cửa hàng lớn. Vì vậy, thanh toán điện tử hiện nay tại Việt Nam mới chỉ đáp

ứng được một phần nhu cầu thanh toán bán lẻ của người dân khu vực thành thị, còn

đối với khu vực nông thôn thì hầu như chưa có sự hiện diện. Theo đó, các hình thức

thanh toán mới như QR Code (mã thanh toán), sinh trắc học... phát triển, nhưng chưa

được quy hoạch, đánh giá để triển khai diện rộng. lOMoARcPSD| 37922327

- Chưa kể, hệ thống thanh toán số tại Việt Nam với yếu tố nước ngoài là chủ yếu.

Thịtrường thanh toán số - thương mại số của các doanh nghiệp “thuần Việt” đang phát

triển manh mún, thiếu chiến lược bài bản. Thực tế đã có nhiều công ty thanh toán số

thương mại số “thuần Việt” ra đời dưới dạng khởi nghiệp, nhưng do thiếu tiềm lực tài

chính, nên phải kêu gọi đầu tư từ nước ngoài. Theo số liệu thống kê của NHNN, cuối

năm 2019, toàn thị trường có 27 công ty trung gian thanh toán cung ứng dịch vụ ví

điện tử được cấp phép nhưng có tới 90% thị phần (cả số lượng lẫn giá trị giao dịch)

đều nằm trong 5 công ty trung gian thanh toán lớn. Các công ty này đều có tỷ lệ sở hữu

nước ngoài từ 30% đến hơn 90%.

- Hạ tầng kỹ thuật phục vụ cho thanh toán thẻ được cải thiện chất lượng, tập trungđầu

tư phát triển; POS hiện đã được lắp đặt tại hầu hết các cơ sở, chuỗi phân phối, bán lẻ,

khách sạn lớn, đang mở rộng dần ra các cơ sở y tế, bệnh viện, trường học..

1.2 Hệ thống thanh toán số chưa đồng bộ và chưa gắn với phổ cập tài chính -

Trước hết, vấn đề quy hoạch chưa nhất quán và đồng bộ hệ thống thanh toán số. Hiện

vẫn còn không ít các tổ chức tài chính (gồm ngân hàng, trung gian thanh toán và ví

điện tử) xây dựng hệ thống trang thiết bị thanh toán riêng tại một điểm chấp nhận thanh

toán, do vậy, vừa lãng phí lại không tận dụng được hạ tầng chung

- Bên cạnh đó, hạ tầng thanh toán số trên di động như hóa đơn điện, nước, truyềnhình,

điện thoại, Internet, bảo hiểm, tài chính cá nhân, hành chính công... đã được triển khai,

nhưng phạm vi chưa tương xứng với tiềm năng thị trường.

1.3 Cần chiến lược quy hoạch, đồng bộ hạ tầng thanh toán số

- Để giải quyết tồn tại về hạ tầng thanh toán số hiện nay tại Việt Nam, việc quy

hoạch, thiết kế xây dựng “Hạ tầng thanh toán số quốc gia” đồng bộ, thống nhất, dùng

chung là cần thiết. Việc này cho phép các tổ chức tài chính trong nước, quốc tế sử

dụng hạ tầng mạng lưới rộng khắp của các đơn vị viễn thông để triển khai các dịch vụ

cho người dân với chi phí thấp.

- Thời gian tới, NHNN cũng sẽ tiến hành tổng kết, đánh giá kết quả thực hiện Quyết

định số 2545/QĐ-TTg, làm cơ sở để xây dựng Đề án phát triển TTKDTM giai đoạn

2021 - 2025, trong đó, thanh toán qua điện thoại di động là một trong những trụ cột quan trọng

- Đồng thời, ở tầm vĩ mô, việc hoàn thiện cơ sở dữ liệu quốc gia về dân cư sẽ là

nhân tố quan trọng giúp các đơn vị liên quan có thể kết nối, đồng bộ, từ đó hoàn thiện

hạ tầng kỹ thuật thanh toán số

- Để thúc đẩy TTKDTM, bên cạnh phát triển đồng bộ cơ sở hạ tầng cho thanh toán

số, cần sự hoàn thiện về hành lang pháp lý và vấn đề truyền thông giáo dục tài chính.

Do đó, sự phối hợp đồng bộ của các Bộ, ngành, chính quyền địa phương sẽ góp phần lOMoARcPSD| 37922327

hiện thực hóa các mục tiêu của Chính phủ trong phát triển TTKDTM và phổ cập tài chính.

2. Số lượng thẻ ngân hàng

- Số lượng các thẻ đang lưu hành (hay các thẻ còn có thể sử dụng được) không bao

gồm các thẻ do tổ chức tín dụng phát hành nhưng chưa được kích hoạt, thẻ đã hết

hạn sử dụng, các thẻ đạ bị đóng/hủy bỏ theo yêu cầu của chủ thẻ hoặc do tổ chức tín

dụng tự đóng/hủy bỏ.

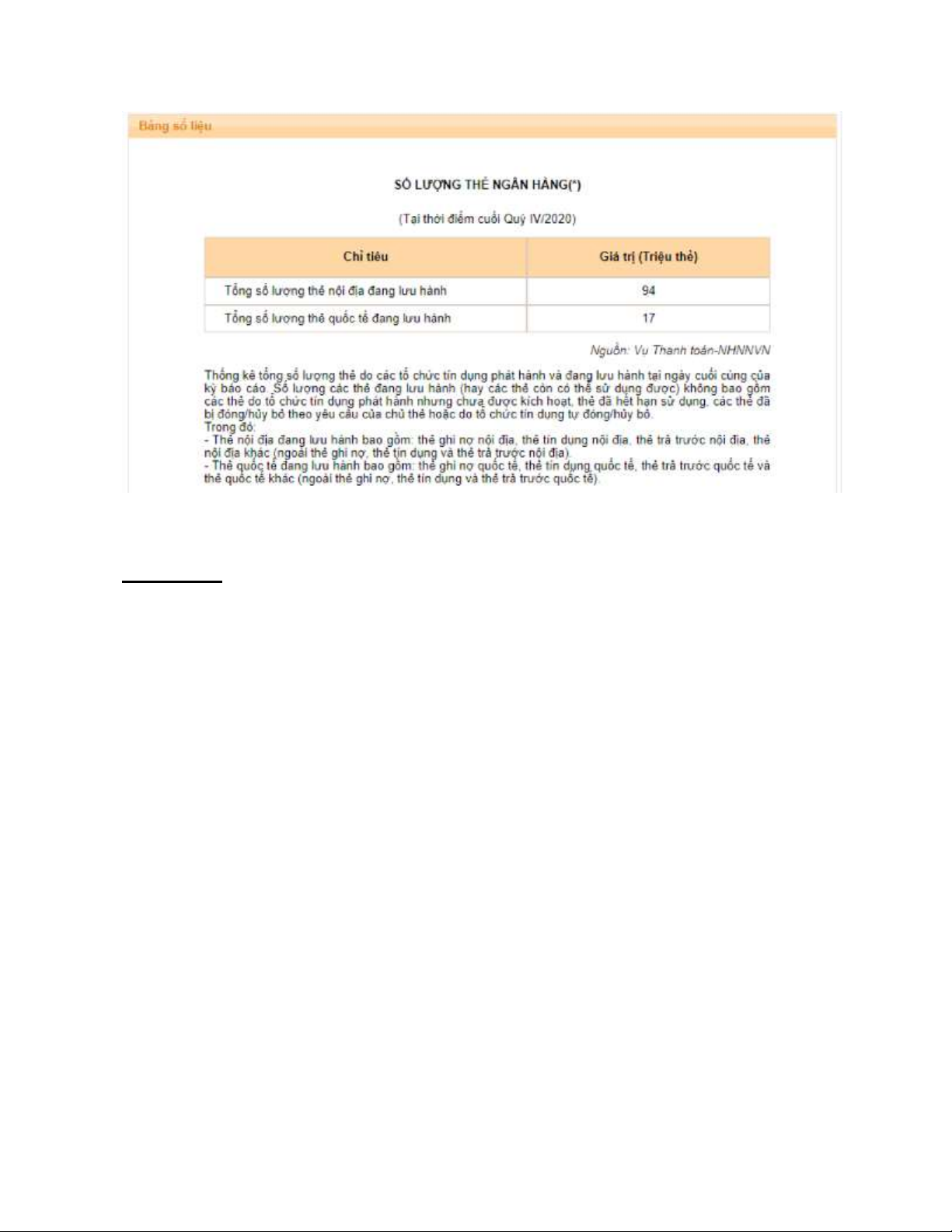

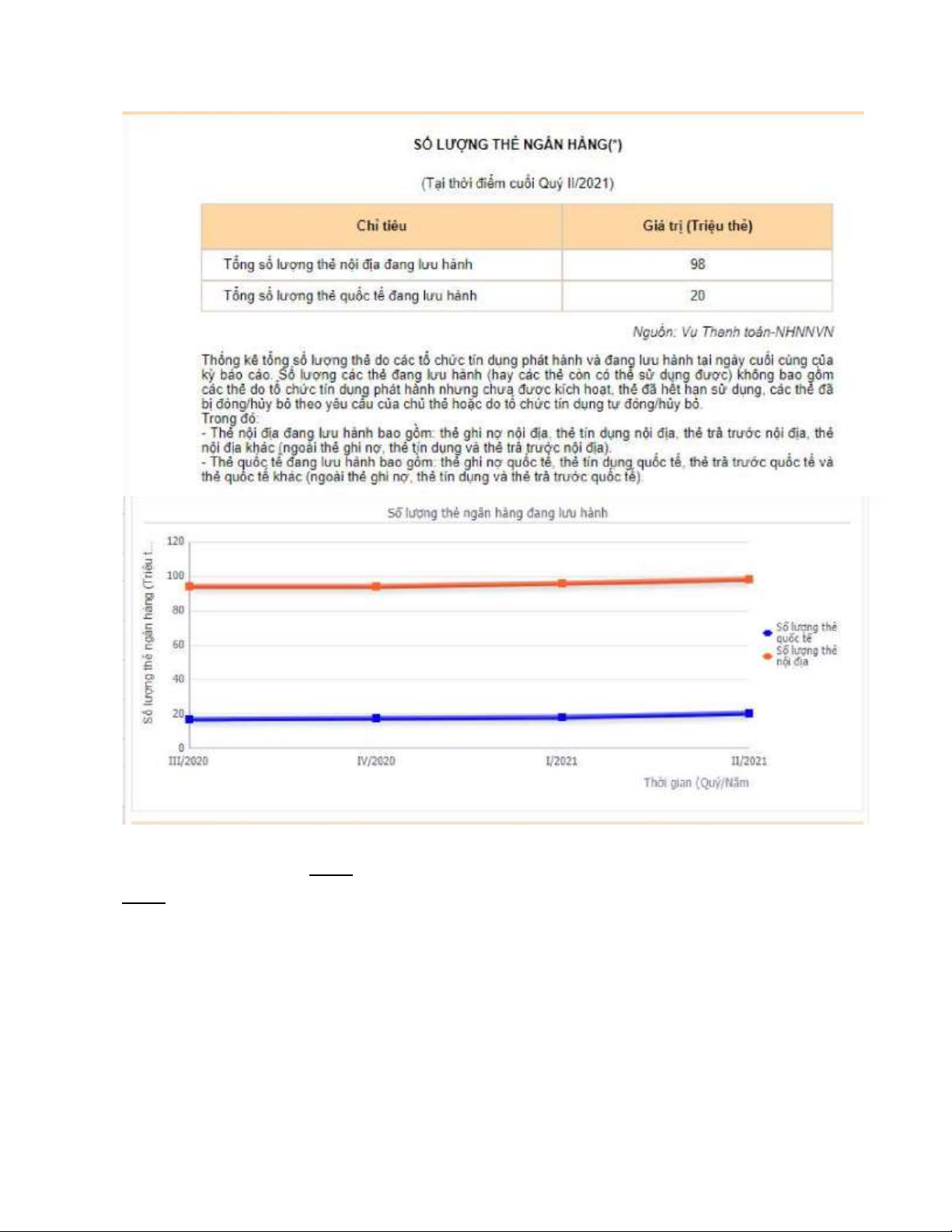

- Thẻ nội địa đang lưu hành bao gồm thẻ ghi nợ nội địa, thẻ tín dụng nội địa, thẻ

trảtrước nội địa và thẻ nội địa khác.

- Thẻ quốc tế đang lưu hành bao gồm thẻ ghi nợ quốc tế, thẻ tín dụng quốc tế,

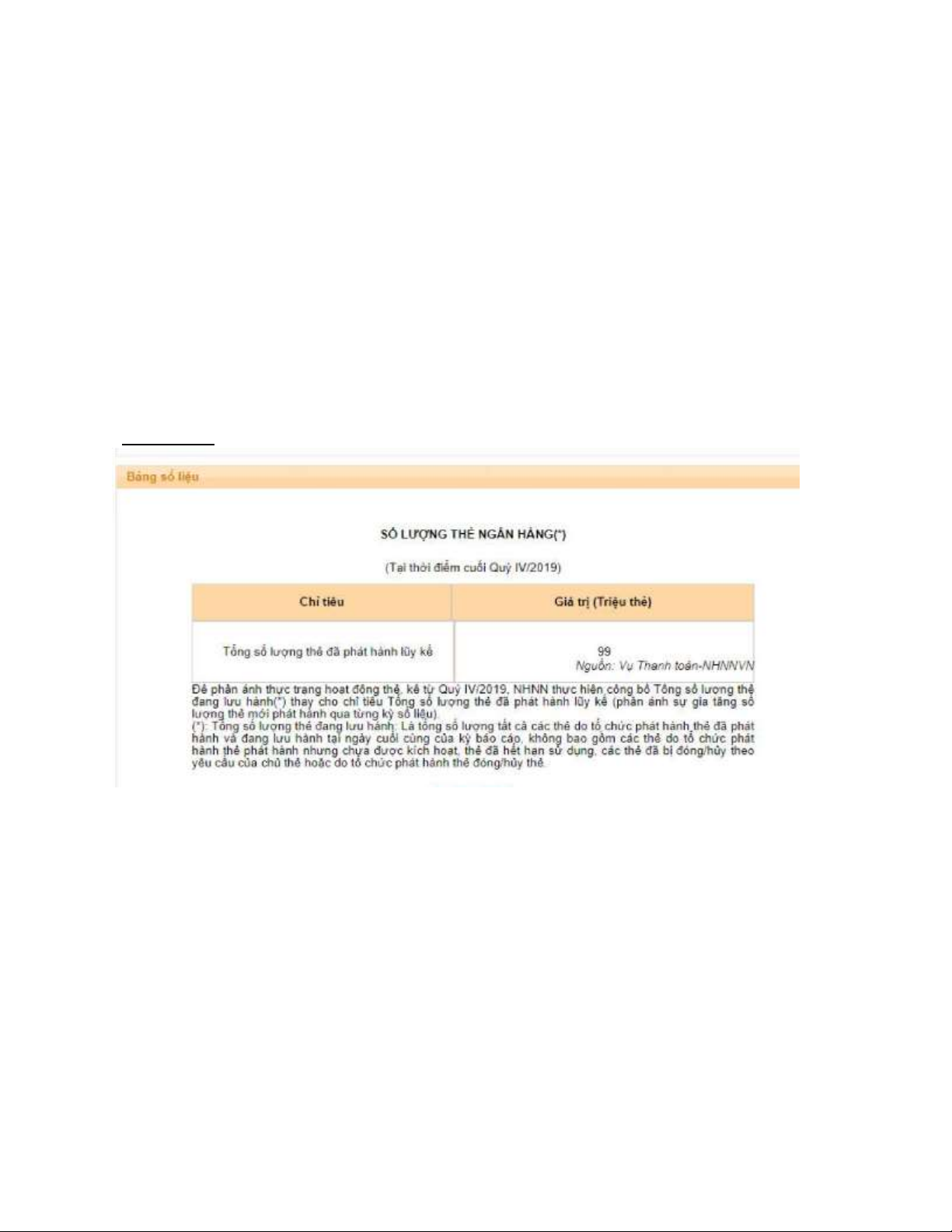

thảtrả trước quốc tế và thẻ quốc tế khác. Năm 2019 :

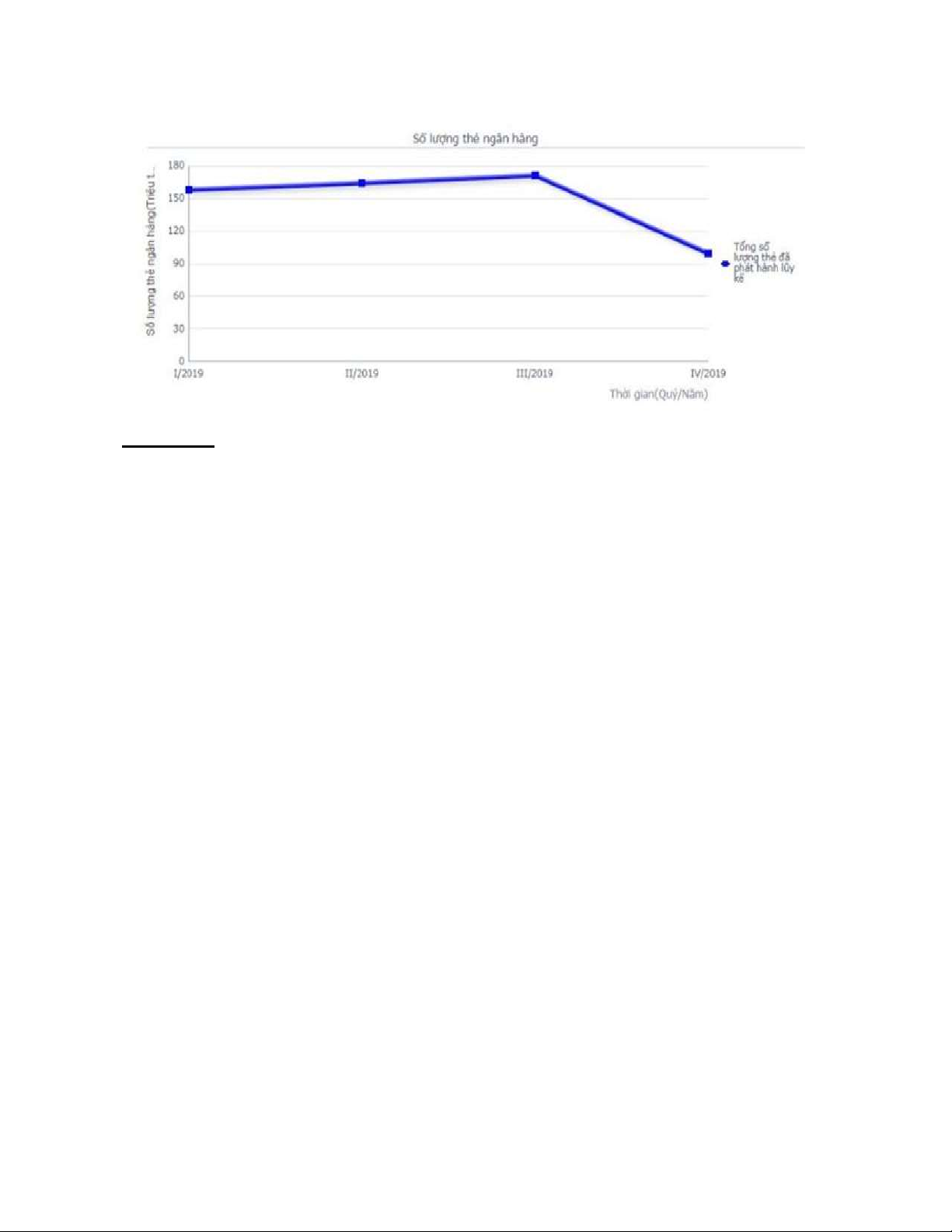

Lũy kế từ đầu năm 2019 đến quý 4/2019, NHNN ghi nhận có 99 triệu thẻ

đã được phát hành. Cụ thể : lOMoARcPSD| 37922327 Năm 2020 :

Theo số liệu công bố của Ngân hàng Nhà nước (NHNN), số lượng thẻ ngân hàng

đang lưu hành tại thời điểm cuối quý 1/2020 là 103.13 triệu thẻ, giảm 54.87 triệu thẻ,

tương đương 35% so với quý 1/2019

Nguyên nhân chính dẫn đến việc doanh số sử dụng thẻ ngân hàng giảm là do sự bùng

nổ của đại dịch COVID 19 trên toàn cầu. Báo cáo Tổng kết hoạt động thẻ ngân hàng

Việt Nam năm 2019 và 6 tháng đầu năm 2020. Số lượng thẻ lưu hành cuối năm 2019

đạt 103 triệu thẻ (tăng 16,5 triệu thẻ so với năm 2018). Số lượng thẻ phát hành mới

trong 6 tháng đầu năm 2020 chỉ đạt 10 triệu thẻ.

Tốc độ tăng trưởng doanh số sử dụng thẻ toàn thị trường 6 tháng đầu năm 2020 giảm

xuống 9% (tổng doanh số sử dụng thẻ toàn thị trường năm 2019 đạt 24%). Trong đó,

tăng trưởng doanh số sử dụng thẻ nội địa giảm xuống còn 6% trong 6 tháng đầu năm

2020 (năm 2019 tăng trưởng 19%). Doanh số sử dụng thẻ quốc tế vẫn tăng tốt ở mức

22% trong 6 tháng đầu năm 2020 (năm 2019 đạt 47%). lOMoARcPSD| 37922327 Năm 2021:

Đại dịch COVID-19 đã ảnh hưởng lớn đến nhiều quốc gia và nền kinh tế trên thế giới,

trong đó có Việt Nam. Dẫn đến việc khách hàng hạn chế việc tiếp xúc trực tiếp, giao

dịch trực tuyến phổ biến hơn. Số lượng thẻ phát hành trong 6 tháng đầu năm 2021 giảm

so với cùng kì các năm trước lOMoARcPSD| 37922327

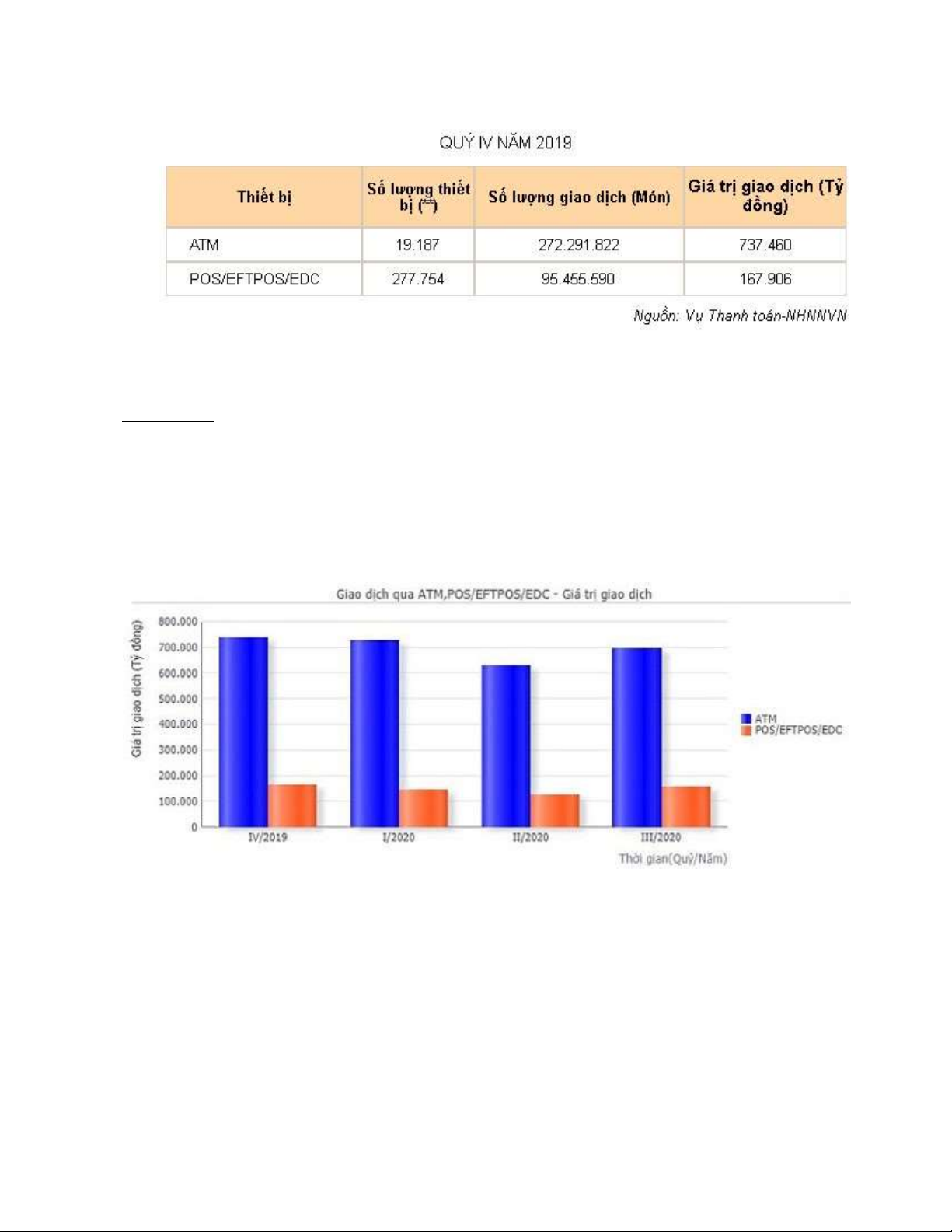

3. Số lượng máy POS Năm 2019:

- Việc mở và sử dụng tài khoản của cá nhân tiếp tục tăng lên; đến cuối 2019 đã

đạtkhoảng 81,3 triệu tài khoản cá nhân (tăng 15,9% so với cùng kỳ năm 2018) điều

kiện tiên quyết để tạo mở rộng dịch vụ thanh toán không dùng tiền mặt

- Số lượng thiết bị POS 277.754 máy năm 2019 lOMoARcPSD| 37922327 Năm 2020 :

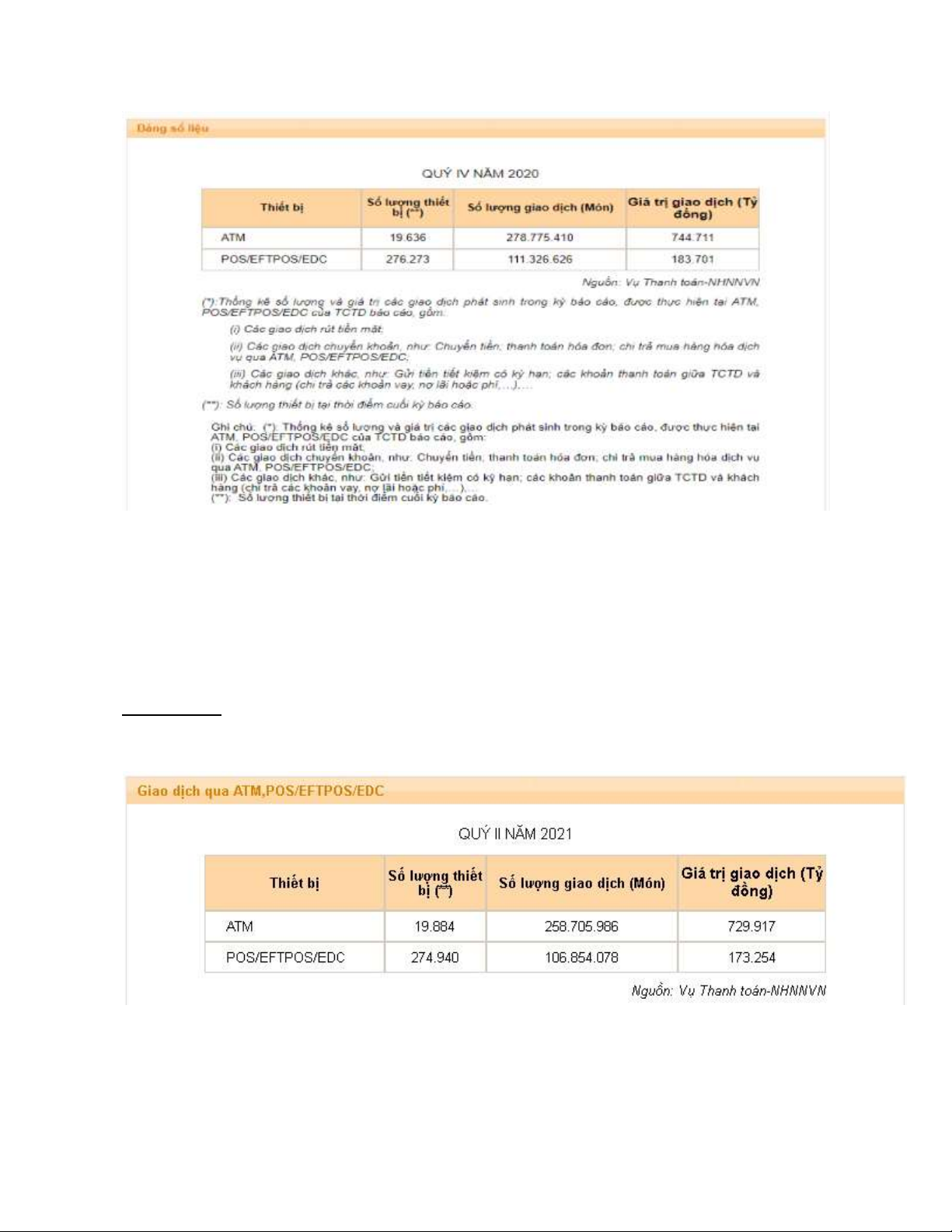

- Tại quý IV năm 2020, số lượng máy POS đang lưu hành đạt 189 000 máy, giảmmạnh

so với năm 2019. Thống kê cho thấy, hiệu suất giao dịch trên 1 POS ở Việt Nam tăng

qua các năm và đạt tăng trưởng 15% trong 6 tháng đầu năm 2020. - Loại thẻ được sử

dụng chủ yếu để thanh toán tại POS vẫn là thẻ quốc tế (chiếm tỷ trọng 73%), tỷ trọng

này có thay đổi so với năm 2019 do ảnh hưởng của tình trạng đóng cửa biên giới do COVID-19. lOMoARcPSD| 37922327

- Số lượng máy POS trong năm 2020 tăng 4.000 máy. Hiện đã được lắp đặt tại hầuhết

các cơ sở, chuỗi phân phối, bán lẻ, khách sạn lớn, đang mở rộng đến các đơn vị cung cấp dịch vụ công. Năm 2021:

- Tính đến cuối tháng 6/2021 số lượng máy POS 274.940 , tăng 2,5% so với cùng kỳnăm 2019 lOMoARcPSD| 37922327

Nhận thấy sử dụng máy pos tăng mạnh trong quý 4/ 2019 và quý 3/2020 và giảm

mạnh đầu năm 2020 vì tình hình dịch covid 19 ảnh hưởng đến các nhà hàng, quán

xá, siêu thị ,... tạm đóng cửa trong thời gian dài.

PHẦN III: CÁC HOẠT ĐỘNG INTERNET BANKING

1. Định nghĩa Internet Banking là gì?

Internet Banking (hay Online Banking) là một dịch vụ ngân hàng trực tuyến cho

phép khách quản lý tài khoản và thực hiện các giao dịch như chuyển tiền, gửi tiền

tiết kiệm online, thanh toán hóa đơn, các dịch vụ tài chính, nạp tiền, nộp thuế…

thông qua thiết bị kết nối Internet. lOMoARcPSD| 37922327

Chỉ cần đăng ký dịch vụ Internet Banking tại chi nhánh/Phòng giao dịch của ngân

hàng và duy trì hàng tháng với mức phí trên dưới 10 nghìn đồng tùy ngân hàng, bạn

sẽ thấy tiện lợi vô cùng với: •

Giao dịch mọi lúc mọi nơi chỉ cần có internet mà không cần tới ngân hàng hay ra cây ATM •

An toàn bảo mật với hệ thống xác thực hai yếu tố •

Rất nhiều tính năng được tích hợp chuyển tiền cùng ngân hàng – khác ngân

hàng online, thanh toán tiện ích, gửi tiền online tiết kiệm thời gian và tăng

hiệu quả hoạt động quản lý tài khoản cá nhân. 2.

Cách đăng ký Internet Banking

Có hai hình thức đăng ký sử dụng dịch vụ này:

• Đến trực tiếp chi nhánh/phòng giao dịch ngân hàng gần nơi mình đang sinh sống

nhất để được các nhân viên tại ngân hàng đó tư vấn đăng ký sử dụng dịch vụ Internet

Banking theo quy định của từng ngân hàng. lOMoARcPSD| 37922327

• Ngoài ra khách hàng còn có thể đăng ký dịch vụ Internet Banking online bằng cách

gửi thông tin qua website ngân hàng đó. Nhưng chỉ có một số ngân hàng mới áp dụng hình thức này.

3. Cách sử dụng Internet Banking

Tùy vào ứng dụng Internet Banking của từng ngân hàng mà cách sử dụng cũng sẽ

có sự khác nhau. Nhưng hầu hết các giao diện của các ứng dụng này đều được cấp

nhật bằng Tiếng Việt, thao tác đơn giản, nhanh chóng và dễ dàng.

Bước 1: Đăng nhập vào tài khoản Internet Banking

Trên màn hình giao diện hiện các thông tin bạn cần điền đó là: “Tên đăng nhập” –

“Mật khẩu” – “Mã xác nhận” và nút đăng nhập. Với một số ứng dụng do tính bảo lOMoARcPSD| 37922327

mật của ngân hàng cao nên đòi hỏi một số câu hỏi cá nhân người đăng ký đã thực

hiện kiểm duyệt, đảm bảo tài khoản chính chủ.

Bước 2: Thực hiện các giao dịch như truy vấn tài khoản, số dư tài khoản, lịch sử

chuyển tiền, số tài khoản, chuyển tiền online, mở và tất toán tiền gửi có kỳ hạn…

Lưu ý: khi bạn thực hiện thanh toán hóa đơn hoặc chuyển tiền online cần có mã OTP

xác nhận, mã OTP sẽ được thông báo bằng tin nhắn điện thoại, ứng dụng Mobile

Ranking hoặc dụng cụ Token được ngân hàng cung cấp.

4. Tiện ích của Internet Banking

Đăng ký dịch vụ Internet Banking có thể thực hiện các giao dịch sau chỉ với một tài khoản duy nhất:

• Chuyển tiền bao gồm chuyển tiền trong cùng hệ thống ngân hàng, chuyển tiền trong

nước, chuyển tiền liên ngân hàng hoặc có thể đặt lệnh chuyển tiền trong tương lai.

Đặc biệt, bạn có thể chuyển tiền từ thẻ qua thẻ hay chuyển qua tài khoản thẻ.

• Truy vấn số dư tài khoản, số dư tiền gửi tiết kiệm, sao kê các giao dịch đã phát sinh

trong một khoảng thời gian

• Thanh toán hóa đơn trực tuyến: Thanh toán điện nước, tiền điện thoại, cước viễn

thông, nộp thuế, thanh toán học phí, nạp ví điện tử…

• Thanh toán các dịch vụ tài chính như lãi vay, phí bảo hiểm, các khoản đầu tư chứng khoán…

• Nộp thuế: Các khoản thuế, phí, lệ phí và các khoản thu ngân sách Nhà nước…

• Gửi tiết kiệm trực tuyến và rút tiền gửi mọi lúc mọi nơi mà không cần thủ tục. Hơn

nữa, một số ngân hàng hỗ trợ gửi tiết kiệm trực tuyến với lãi suất cao hơn tại quầy khoảng 0,1%- 0,3%/tháng lOMoARcPSD| 37922327

• Nhiều tính năng khác như truy vấn các thông tin của ngân hàng về biểu phí, tỷ giá, lãi suất…

5. Thực trạng sử dụng Internet Banking tại Việt Nam (năm 2017 – 2019) Cho

đến nay nhìn chung nhiều ngân hàng thương mại ở nước ta đã chủ ý phát triển dịch

vụ Internet-Banking. Bên cạnh hai ngân hàng đi đầu là ACB và Vietcombank thì

nhiều ngân hàng khác cũng đã mạnh dạn đầu tư ứng dụng công nghệ thông tin hiện

đại hóa công nghệ ngân hàng, phát triển dịch vụ Internet-banking Cùng với ngân

hàng ACB, Vietcombank, Techcombank thì các ngân hàng thương mại cổ phần khác

như: DongABank, Eximbank BIDV. cũng đã nỗ lực triển khai một số dịch vụ ngân

hàng điện từ như: Internet-Banking. telebanking, mobile banking, home banking để

phục vụ tốt nhất cho khách hàng

Cuối năm 2017, hệ thống thanh toán điện tử liên ngân hàng của ngân hàng nhà nước

đã kết nối được với 375 đơn vị thành viên, trong đó có 64 đơn vị thành viên thuộc

Ngân hàng Nhà nước, 247 đơn vị thành viên thuộc ngân hàng thành viên và 64 đơn lOMoARcPSD| 37922327

vị thành viên thuộc Kho bạc Nhà nước. Tổng số giao dịch qua hệ thống thanh toán

điện tử liên ngân hàng trong năm 2017 đạt 109.316 nghìn giao dịch với tổng giá trị

giao dịch đạt 58.639 nghìn tỷ đồng, lần lượt tăng 34,3% và 31,5% so với năm 2016.

Cuối năm 2018 có khoảng 76 ngân hàng triển khai dịch vụ thanh toán qua Internet

và trên 41 ngân hàng cung ứng dịch vụ thanh toán qua điện thoại di động. Số lượng

giao dịch năm 2018 thông qua Internet là 255 triệu lượt, tương ứng với giá trị 16

triệu tỷ đồng, lần lượt tăng 33,6% và 19,5% so với cuối năm 2017. Giá trị giao dịch

thông qua điện thoại di động đạt hơn 185 triệu giao dịch, với giá trị giao dịch gần

1,8 triệu tỷ đồng, tăng tương ứng 41% và 169% so với cuối năm 2017.

Trong năm 2019, có trên 78 tổ chức cung ứng dịch vụ thanh toán triển khai dịch vụ

thanh toán qua Internet và 47 tổ chức cung ứng dịch vụ thanh toán thực hiện qua

điện thoại di động. Số lượng giao dịch qua Internet là trên 419,6 triệu giao dịch, với

giá trị khoảng 22,2 triệu tỷ đồng (tương ứng tăng 64,1% và 37,3% so với cuối năm

2018); số lượng giao dịch qua điện thoại di động là hơn 552 triệu giao dịch, với giá

trị khoảng gần 5,8 triệu tỷ đồng (tăng tương ứng 198,4% và 210,4% so với cuối năm

2018). Đến cuối năm 2019, có khoảng 19 ngân hàng triển khai dịch vụ thanh toán

QR Code; số lượng giao dịch qua QR Code đạt khoảng 9,6 triệu giao dịch, với giá

trị gần 12 nghìn tỷ đồng.

PHẦN IV: CÁC RÀO CẢN CỦA THƯƠNG MẠI ĐIỆN TỬ

Có 3 rào cản lớn là: - Thiếu niềm tin

- Ưu thế của phương thức thanh toán trả tiền mặt khi nhận hàng

- Cơ sở hậu cần và giao nhận kém phát triển 1. Thiếu niềm tin

- Thiếu niềm tin vẫn là trở ngại lớn nhất cho sự phát triển của Thương mại điện tử

tại Việt Nam. Sự thiếu niềm tin có mặt trong các khía cạnh khác nhau của giao dịch,

từ chất lượng sản phẩm đến dịch vụ khách hàng, bảo vệ dữ liệu, gian lận ngân hàng,

giao hàng chưa hoàn thành, v.v … Sự thiếu tin tưởng này bắt nguồn từ một thị trường lOMoARcPSD| 37922327

chưa trưởng thành và thiếu cơ sở hạ tầng công nghệ trong nước. - Lòng tin của người

tiêu dùng vào giao dịch mua bán trực tuyến còn thấp. Kết quả báo cáo cho thấy, tỷ

lệ người mua hàng trực tuyến lựa chọn hình thức thanh toán tiền mặt khi nhận hàng

COD còn rất cao - đến 88% .Đây cũng là một vấn đề rất lớn đang tồn tại với TMĐT

Việt Nam. Báo cáo cũng thống kê được, chỉ có 48% người được hỏi hài lòng với

phương thức mua hàng trực tuyến, tức là vẫn còn một tỷ lệ lớn đối tượng khách hàng

tiềm năng mà các nhà cung cấp dịch vụ TMĐT phải chinh phục. Nguyên nhân lớn

nhất ảnh hưởng đến tâm lý người dùng vẫn là chất lượng hàng hóa. Điều này cũng

được thể hiện rất rõ trong báo cáo điều tra lý do người tiêu dùng chưa chọn mua sắm

trực tuyến, trong đó: 46% vì lý do khó kiểm định chất lượng hàng hóa, 33% vì lý do

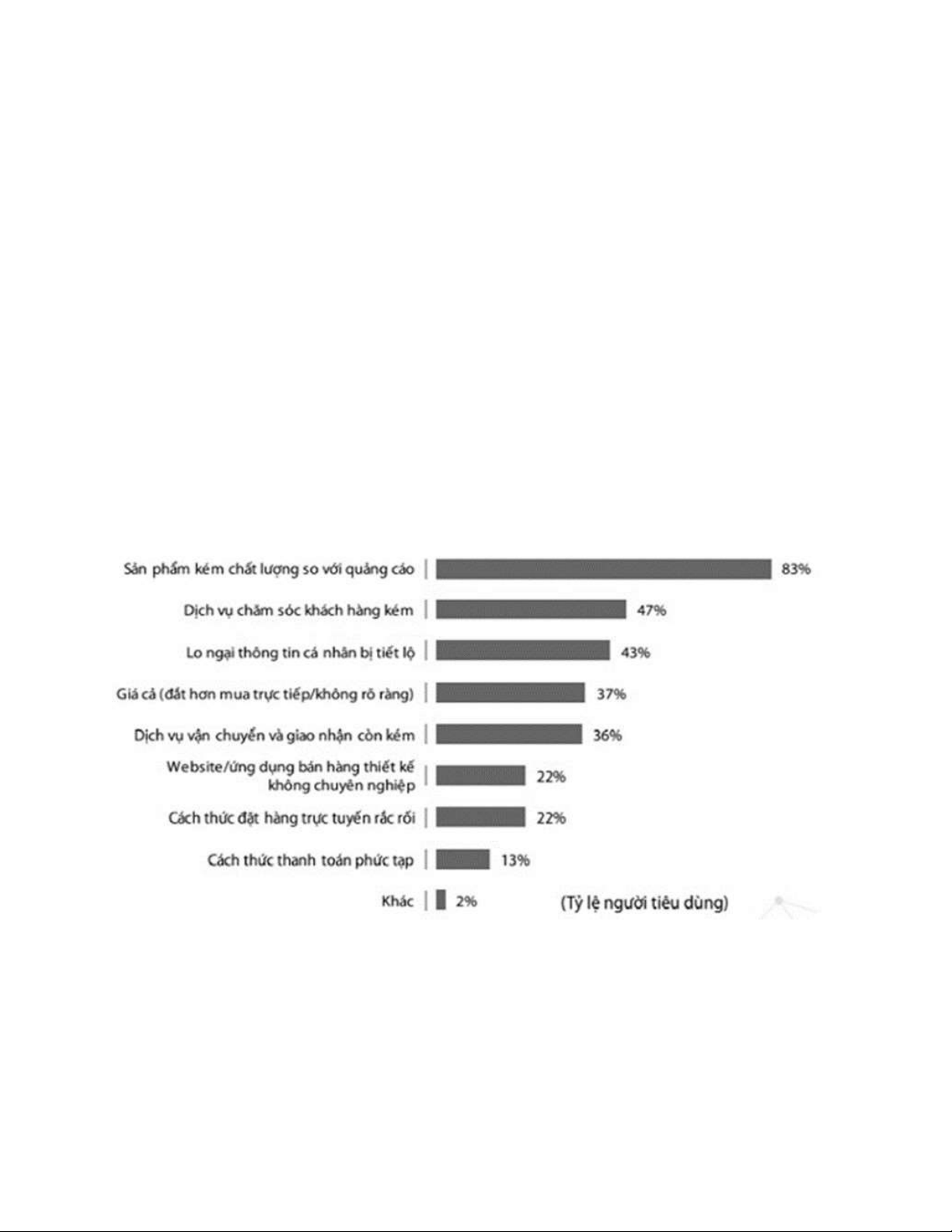

không tin tưởng đơn vị bán hàng. Cùng với đó, báo cáo của Cục Thương mại điện

tử và Kinh tế số - Bộ Công Thương cho biết, có đến 83% người được khảo sát quan

ngại sản phẩm kém chất lượng so với quảng cáo. Và còn nhiều lý do khác, như: giá

cả không rẻ hơn khi mua ngoài cửa hàng trong khi đã được khuyến mãi; thông tin cá

nhân bị rò rỉ; mua hàng ở cửa hàng dễ và nhanh gọn hơn; người tiêu dùng chưa có

thẻ ngân hàng để thanh toán; cách thức mua hàng qua mạng vẫn phức tạp với nhiều người

(Nguồn: sách trắng thương mại điện tử Việt Nam năm 2019) lOMoARcPSD| 37922327

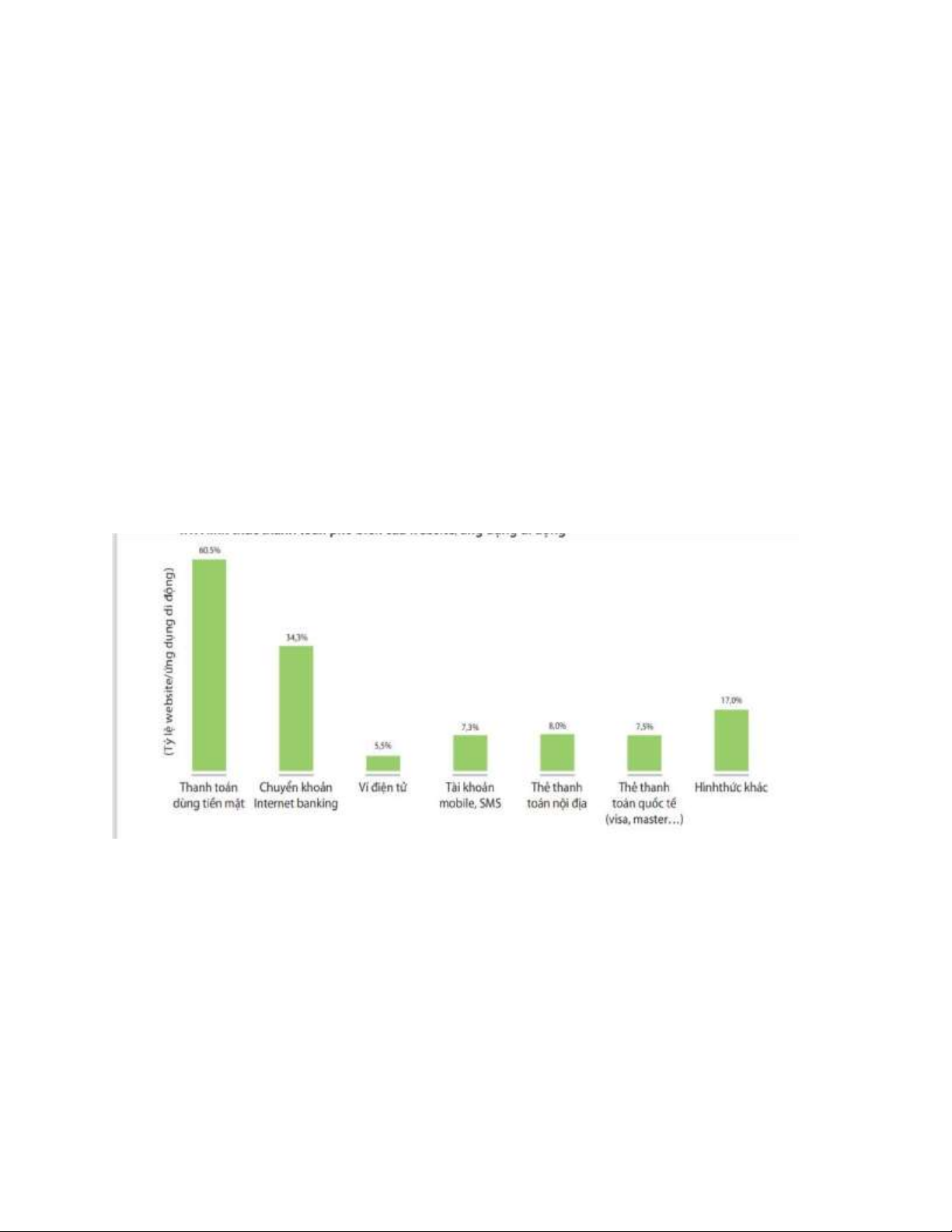

2. Ưu thế của phương thức thanh toán trả tiền mặt khi nhận hàng

- Tuy TMĐT và Internet đang phát triển mạnh mẽ tại Việt Nam nhưng giao

dịch mua bán vẫn theo truyền thống cũ. Thanh toán trực tuyến ở Việt Nam

vẫn chiếm tỷ lệ nhỏ do phần lớn người dân chưa tin tưởng về bảo mật của

kênh thanh toán trực tuyến, khi giao dịch trực tiếp qua ngân hàng thì người

mua không được đảm bảo an toàn nếu hàng hóa không đúng như quảng cáo.

Người Việt vẫn quen với việc dùng tiền mặt hơn là thanh toán bằng thẻ. Khi

mua hàng qua mạng, người Việt vẫn quen thanh toán bằng tiền mặt khi giao

hàng, việc này dễ dẫn đến tình trạng người dùng hủy đơn hàng dù hàng đã

chuyển đến tận cửa, làm mất chi phí của người bán hàng. Ngoài ra, người

dùng thanh toán bằng tiền mặt thường chi tiêu ít hơn người dùng thẻ.

- Tỷ lệ thanh toán bằng tiền mặt trong giao dịch thương mại điện tử vẫn còn

cao, chiếm khoảng 60,5% tổng số giao dịch

- Đây là một trong những trở ngại rất lớn vì làm xói mòn sự tin tưởng giữa

doanh nghiệp/người bán và người tiêu dùng và hai bên đều nghi ngờ lẫn nhau,

làm giảm rất nhiều khả năng kết nối thành công những giao dịch.

(Theo sách trắng thương mại điện tử)

3. Cơ sở hậu cần và giao nhận kém phát triển

a. Đối với doanh nghiệp:

- Việt Nam đòi hỏi một cơ sở hạ tầng hậu cần tốt hơn để hỗ trợ sự phát triển

củangành thương mại điện tử. Thông thường, các nhà cung cấp dịch vụ hậu cần của

bên thứ ba và các trang web thương mại điện tử phải làm việc cùng nhau để đáp ứng

nhu cầu của các đơn đặt hàng thường xuyên, quy mô nhỏ của người tiêu dùng Việt Nam. lOMoARcPSD| 37922327

- Người bán trực tuyến, bất kể quy mô của họ, có xu hướng lựa chọn dịch vụ

giaohàng thuê ngoài, một phần hoặc toàn bộ, để phân phối một số lượng lớn các đơn

hàng đồng thời. Đầu tư hơn nữa vào công nghệ hậu cần và cơ sở hạ tầng vẫn luôn

cấp thiết để giải quyết các vấn đề hiện tại như giao hàng thất bại và chi phí cao.

- Theo khảo sát của Bộ Công Thương năm 2018, 40% khách hàng mua hàng

trựctuyến chưa hài lòng về việc vận chuyển, giao hàng. Mặt khác, các cơ chế quản

lý chưa theo kịp sự phát triển của các mô hình kinh doanh mới, nhất là các mô hình

dựa trên công nghệ số.

- Việc xuất hiện các hình thái tổ chức hoạt động kinh doanh mới chưa được

điềuchỉnh bởi khuôn khổ pháp lý hiện hành như Grab, Airbnb... đã đặt ra bài toán

lớn cho công tác quản lý, đặc biệt đòi hỏi sự đồng bộ hóa giữa các văn bản pháp quy

và sự phối hợp liên ngành giữa các cơ quan quản lý thuộc những lĩnh vực khác nhau.

- Ngoài ra theo báo cáo của Hiệp hội Thương mại điện tử Việt Nam năm 2019

cũngchỉ ra vẫn còn nhiều cản trở cho sự bứt phá trong giai đoạn tới.

- Đơn cử như dịch vụ logistics - giao hàng chặng cuối - hoàn tất đơn hàng cònnhiều

hạn chế. Dù có đến trên 70% người mua hàng trực tuyến sử dụng hình thức thanh

toán dịch vụ thu hộ người bán (COD) nhưng tỷ lệ người mua hoàn trả sản phẩm đã

đặt hàng trực tuyến còn cao. Ước tính, tỷ lệ trung bình tổng giá trị của các sản phẩm

hoàn trả so với tổng giá trị đơn hàng lên tới 13%, có DN phải chịu tỷ lệ này ở mức

26%. Điều này gây khó khăn rất lớn cho các phần lớn các DN hiện nay.

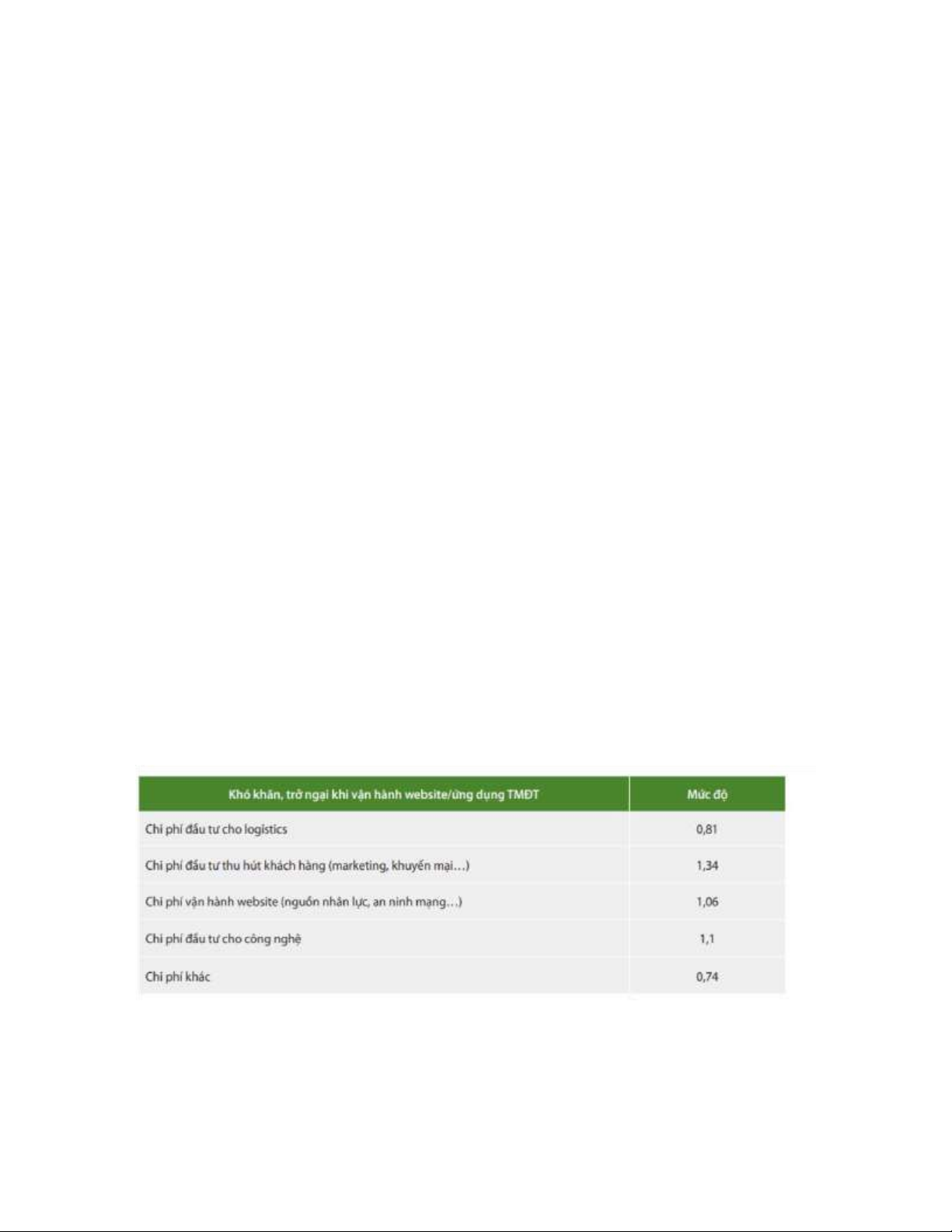

Dưới đây là đáng giá của doanh nghiệp về các khó khăn, trở ngại khi vận hành

website, ứng dụng di động theo thang điểm từ 0 – 2 (không cản trở: 0, cản trở nhiều: 2)

(Nguồn: Theo sách trắng thương mại điện tử) lOMoARcPSD| 37922327

b. Đối với khách hàng

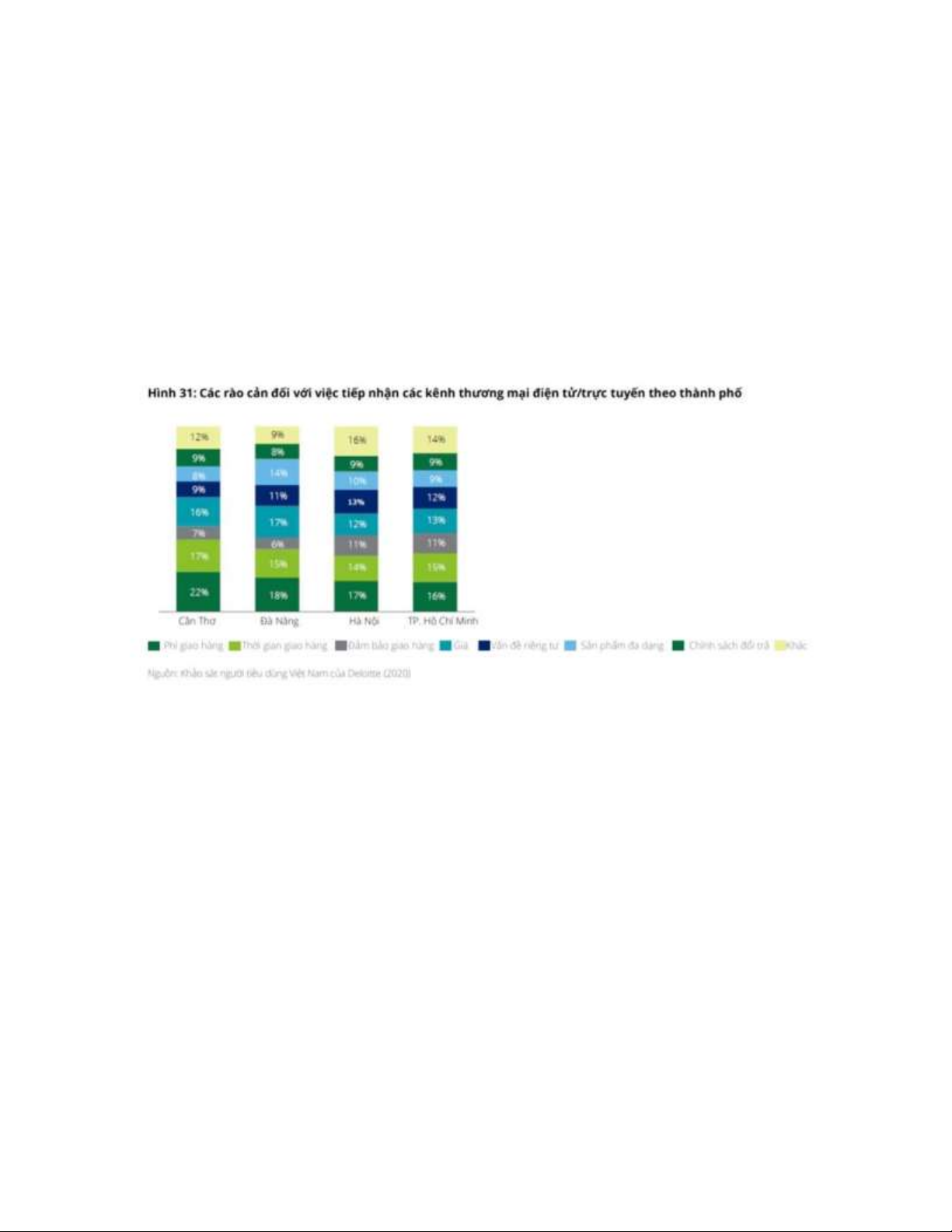

- Mặc dù các kênh thương mại điện tử/trực tuyến hứa hẹn mang đến cho người

tiêudùng sự tiện lợi và giá cả cạnh tranh hơn, nhưng việc thúc đẩy người tiêu dùng

sử dụng các kênh thương mại điện tử/trực tuyến nhiều hơn một trở ngại. Cụ thể, hơn

40% người trả lời khảo sát của chúng tôi đã chỉ ra các yếu tố liên quan đến giao hàng

là lý do chính không mua hàng trực tuyến

- Các rào cản của khách hàng ảnh hưởng cao nhất đó là về chi phí giao hàng trongcả

4 khu vực Cần thơ, Đà Nẵng, Hà Nội và TP Hồ Chí Minh tiếp đến là thời gian giao

hàng và giá, các rào cản ít hưởng nhất là đảm bảo giao hàng, vấn đề riêng, chính

sách đổi trả và đa dạng các sản phẩm.

PHẦN V: NGUỒN NHÂN LỰC THƯƠNG MẠI VIỆT NAM HIỆN NAY

1. Thực trạng nguồn nhân lực TMĐT

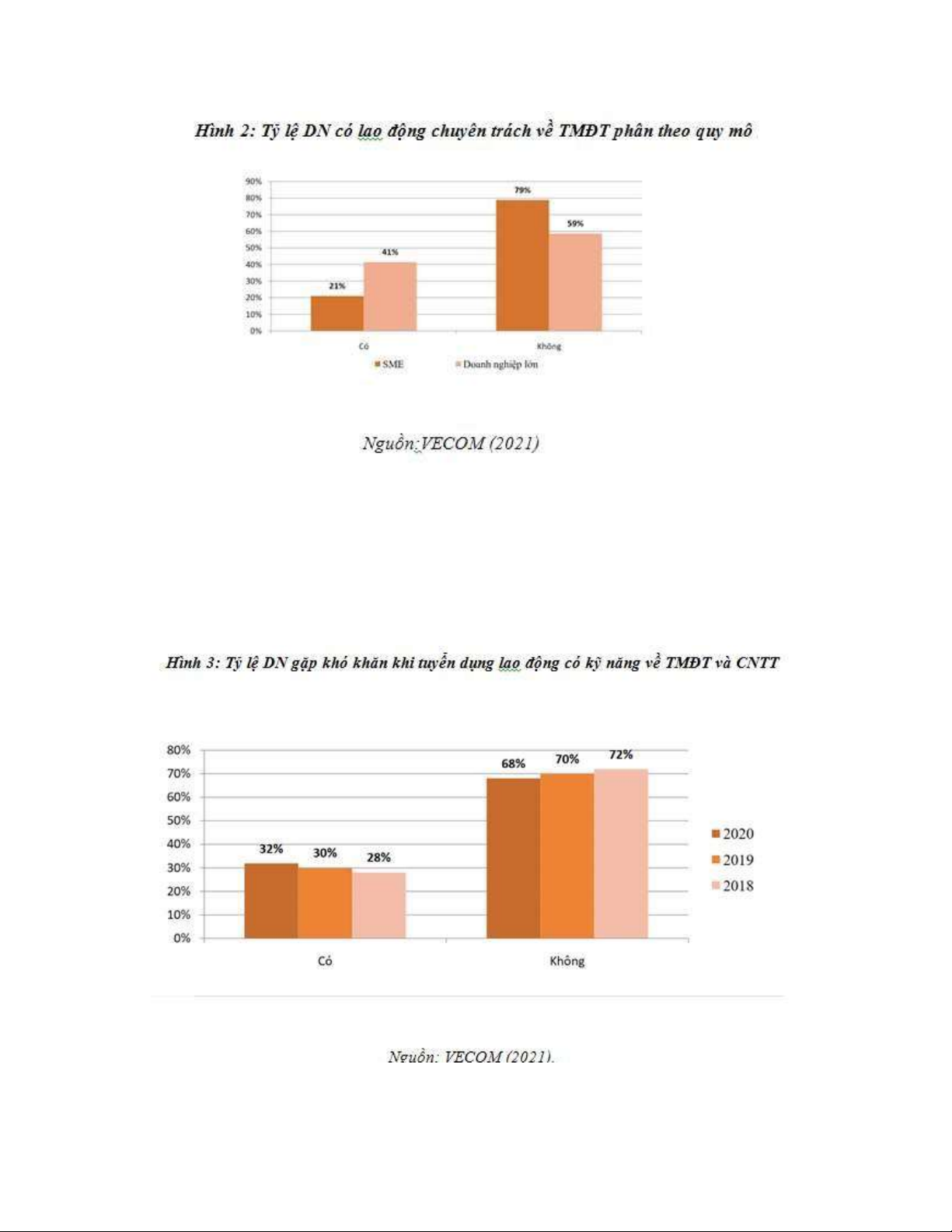

- Tốc độ phát triển nhanh của ngành TMĐT kéo theo nhu cầu nguồn nhân lực

ngàycàng cao. Tuy nhiên, theo Báo cáo Chỉ số TMĐT Việt Nam năm 2021 của Hiệp

hội TMĐT Việt Nam (VECOM), trong nhiều năm liền, nguồn nhân lực cho TMĐT

và đặc biệt nguồn nhân lực chất lượng cao luôn là vấn đề lớn gây cản trở cho quá

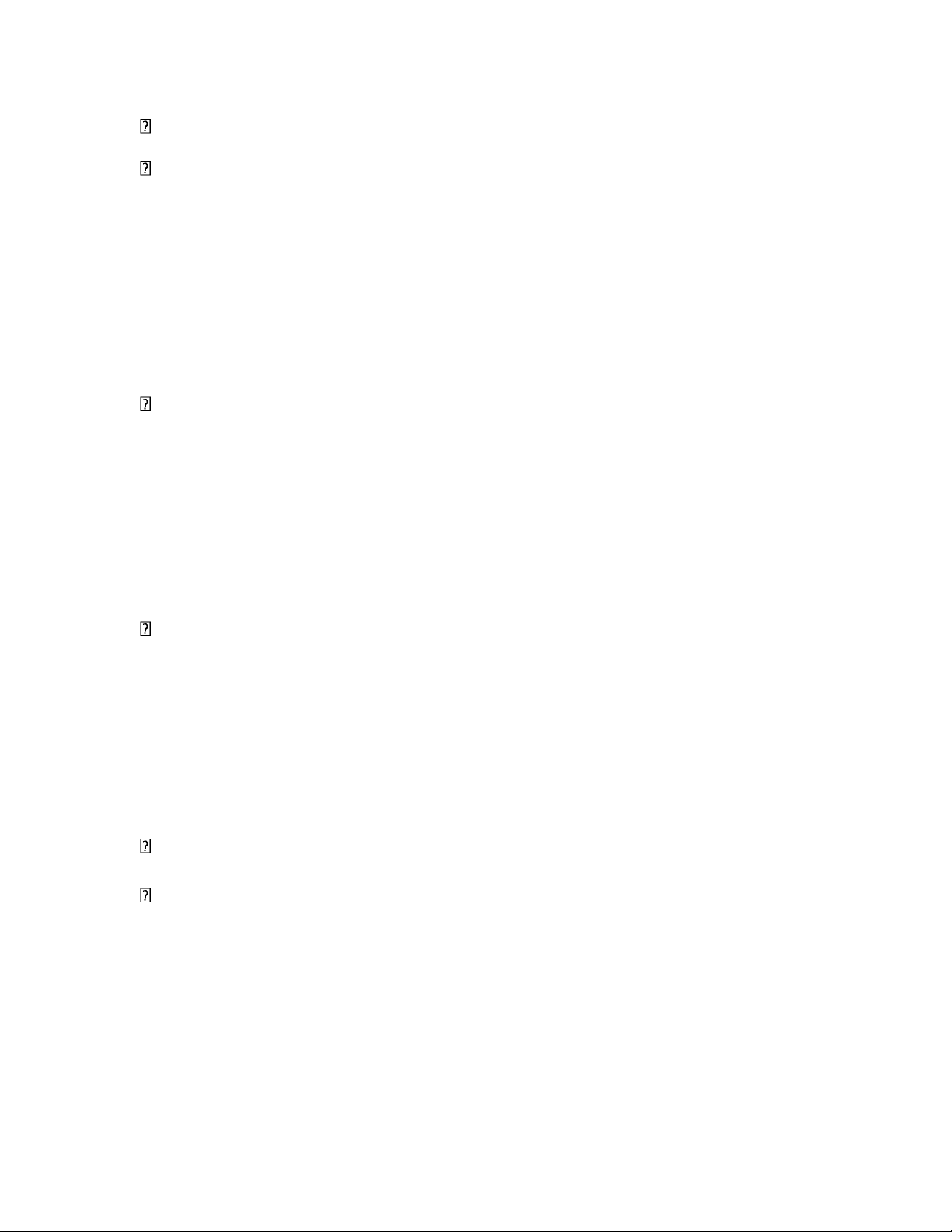

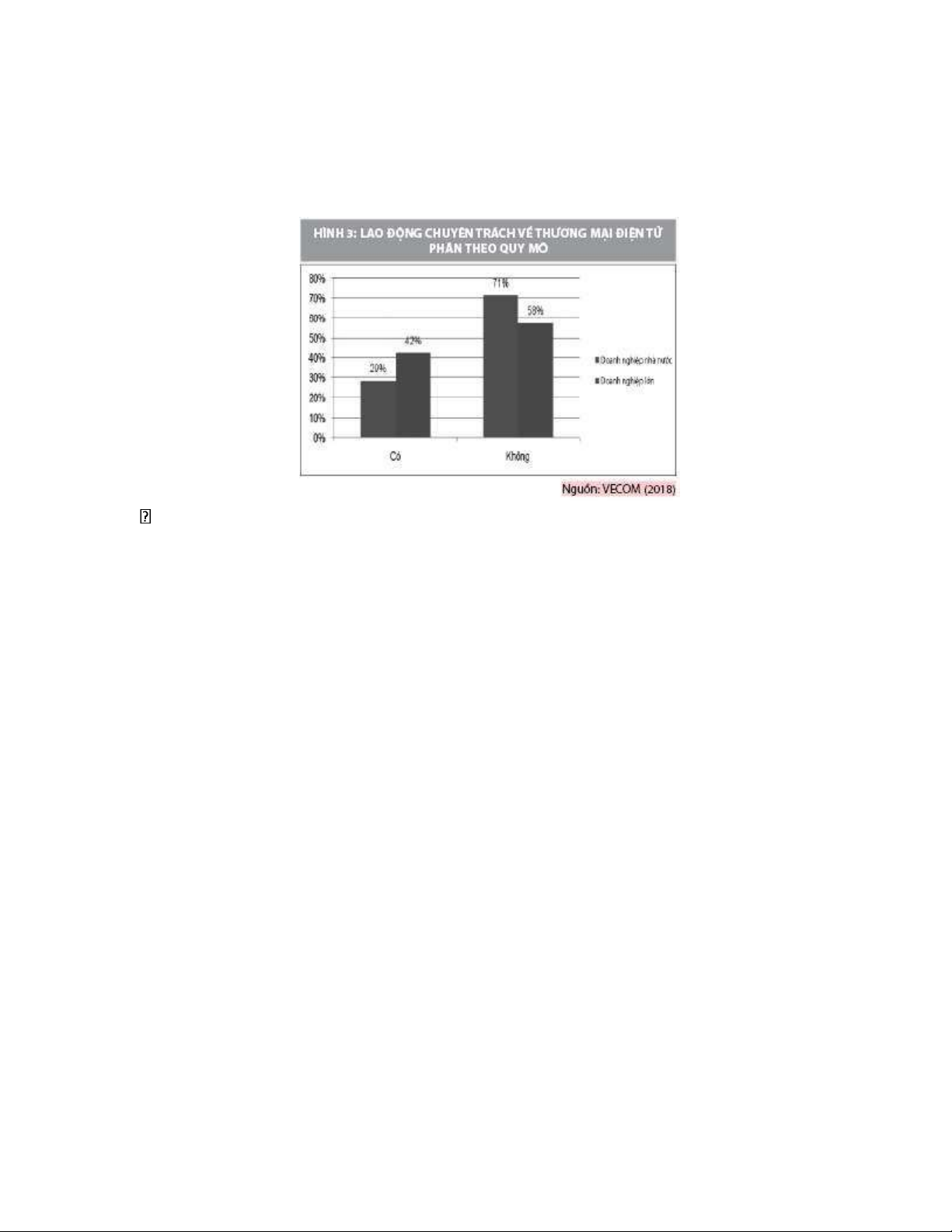

trình phát triển TMĐT trong nước. (Hình 2) lOMoARcPSD| 37922327

- Bên cạnh đó, kết quả khảo sát của VECOM cũng cho thấy, trong vòng 3 năm

trởlại đây, xu hướng DN gặp khó khăn khi tuyển dụng lao động có kỹ năng về TMĐT

và công nghệ thông tin ngày càng tăng. Đẩy mạnh việc đào tạo nguồn nhân lực cho

lĩnh vực này cả theo hình thức chính quy và không chính quy đều là những vấn đề

lớn cần được quan tâm trong giai đoạn tới. Kỹ năng quản trị website và sàn giao dịch

TMĐT vẫn là kỹ năng được DN quan tâm nhiều nhất trong những năm gần đây, 46%

DN cho biết họ gặp khó khăn khi cần tuyển dụng lao động có kỹ năng này.

2. Nguồn nhân lực Thương Mại Điện Tử hiện nay được đào tạo như thế nào? lOMoARcPSD| 37922327

Về phía cơ sở đào tạo đại học, cao đẳng

Đẩy mạnh đào tạo và phát triển nguồn nhân lực từ trong nhà trường. Các cơ

sở giáo dục đào tạo đại học, cao đẳng cần trang bị khối kiến thức kinh tế, tổ

chức kinh doanh trên mạng internet, vận dụng thành thạo các công cụ tìm

kiếm, khai thác thông tin, đối tác, mở rộng thị trường kinh doanh. Trang bị

cho người học kỹ năng giao dịch TMĐT; Vân dụng các kiến thức về mạng ̣

máy tính, an ninh mạng và chữ ký số trong quản trị mạng, bảo mật và bảo toàn

thông tin... Với sự phát triển của công nghệ thông tin, các cơ sở giáo dục đào

tạo đại học, cao đẳng có thể xây dựng mô hình thực tế ảo để giúp cho sinh

viên có thể thao tác, giao dịch, xử lý ứng dụng nhanh chóng.

Đổi mới các chương trình đào tạo, phương thức đào tạo theo hướng gắn liền

với xu thế phát triển của công nghệ và cuộc Cách mạng công nghiệp 4.0. Các

giáo trình cần liên tục cập nhật, kế thừa từ tinh hoa nghiên cứu mới nhất về

TMĐT của các trường đại học hàng đầu thế giới để sinh viên nhanh chóng

tiếp cận bức tranh TMĐT toàn cầu. Trong suốt thời gian học tại trường, sinh

viên cần dành rất nhiều thời gian học chuyên môn thực hành, không đặt nặng

kiến thức học thuật, hàn lâm.

Về lâu dài, cần thực hiện điều tra, khảo sát việc làm của sinh viên và nhucầu

thị trường lao động về xu hướng việc làm trong lĩnh vực TMĐT; Hướng dẫn,

hỗ trợ các DN hoạch định chiến lược tuyển dụng, sử dụng nhân lực trung hạn,

dài hạn bởi đã đến lúc các DN cần nhìn xa hơn về chiến lược sử dụng lao động

TMĐT, coi điều kiện lao động tốt là yếu tố giúp gia tăng cạnh tranh và đem lại lợi nhuận…

Về phía doanh nghiệp

Tăng cường hợp tác liên kết giữa DN và nhà trường. Kết nối sâu rộng hơn

giữa nhà trường và các DN chính là một trong những điểm mấu chốt để phát

triển đội ngũ nhân lực có tính “thực tế” ngay trên ghế nhà trường. Những kiến

thức thu được từ thực tế sẽ giúp những người đang học trong nghề này, bổ

khuyết những điểm còn thiếu về kỹ năng, áp dụng lý thuyết được học ngay

vào từ giảng đường đại học. Để việc đào tạo ngành TMĐT tại các trường đại

học đáp ứng được xu hướng kinh doanh hiện đại cũng như gia tăng tính thực

tiễn, việc liên kết giữa nhà trường và các DN TMĐT là rất cần thiết. Từ đó,

phát huy năng lực và thế mạnh của mỗi bên, khai thác và tận dụng hiệu quả lOMoARcPSD| 37922327

các tiềm năng về cơ sở vật chất, con người, chuyên môn trong việc đào tạo

nguồn nhân lực chất lượng cao về thương mại điện tử. Đồng thời, DN cần chủ

động hơn trong việc hợp tác với các cơ sở giáo dục đại học, cao đẳng để, hoặc

cung cấp nhân lực theo yêu cầu cho DN (đào tạo theo đặt hàng).

Đẩy mạnh hợp tác đào tạo và phát triển nguồn nhân lực từ trong các DN dựa

trên các tư vấn chuyên gia CNTT, chuyên gia về TMĐT trong và ngoài DN.

Muốn phát triển TMĐT, ngoài đòi hỏi phải có một đội ngũ chuyên gia CNTT

hoặc chuyên gia TMĐT tư vấn, thường xuyên bắt kịp các thành tựu công nghệ

thông tin mới phát sinh, có khả năng thiết kế các phần mềm đáp ứng các nhu

cầu thực tiễn, mỗi người học/nhân sự tham gia hoặc có liên quan TMĐT phải

có khả năng trao đổi thông tin thành thạo trên mạng, có những hiểu biết cần

thiết về thương mại, luật pháp… Những người học cần được cung cấp kiến

thức về các nghiệp vụ kinh doanh quốc tế, mô hình kinh doanh điện tử, cách

lập kế hoạch và phát triển chiến lược TMĐT, các kiến thức về quản trị kinh

doanh, đặc biệt là các nghiệp vụ TMĐT và ứng dụng công nghệ thông tin để phục vụ cho công việc. lOMoARcPSD| 37922327

Tài liệu liên quan:

-

Sách E-commerce - Thương mại điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

26 13 -

Đề cương chi tiết môn Thương mại điện tử căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

92 46 -

Đề cương ôn tập môn Thương mại điện tử căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

137 69 -

Bài tập nhớm môn Thương mại điện tử tuần số 6 | Học viện Công nghệ Bưu chính Viễn thông

361 181