Bài tập nhóm: Tác động của chính sách tiền tệ đến tăng trưởng kinh tế Việt Nam môn Kinh tế vĩ mô | Học viện Ngân hàng

Trong bối cảnh kinh tế toàn cầu và Việt Nam trải qua nhiều biến động sâu sắc từ năm 2020 đến 2024 – đặc biệt là đại dịch COVID-19, xung đột địa chính trị và những thay đổi về chuỗi cung ứng toàn cầu – việc điều hành chính sách vĩ mô trở nên quan trọng hơn bao giờ hết. Tài liệu được sưu tầm gồm 33 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.2 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KINH TẾ

BÀI TẬP NHÓM HỌC PHẦN KINH TẾ VĨ MÔ

ĐỀ TÀI: Vai trò của chính sách tiền tệ trong việc thúc đẩy tăng trưởng kinh

tế ở Việt Nam giai đoạn 2020 – 2024

Giảng viên hướng dẫn: ThS. Trần Thị Lan

Nhóm: 6 - Mã lớp học phần: 242ECO02A08 STT Họ và tên Mã sinh viên Lớp 1 Phùng Linh Chi 26A4010264 K26CNCTA 2 Vũ Thế Cường 26A4010622 K26CNCTA 3 Tạ Duy Hiển 26A4010632 K26CNCTA 4 Nguyễn Khánh Linh 26A4010637 K26CNCTA 5 Nguyễn Quỳnh Mai 26A4010640 K26CNCTA 6 Trương Trung Nguyên 27A4011014 K27NHSA 7 Vũ Thanh Thủy 26A4010660 K26CNTCA Hà Nội, tháng 4 năm 2 MỤC LỤC

LỜI MỞ ĐẦU ___________________________________________________ 1

NỘI DUNG _____________________________________________________ 2

CHƯƠNG 1: Cơ sở lý thuyết về chính sách tiền tệ và tăng trưởng kinh tế 2

1.1. Lý thuyết về chính sách tiền tệ _____________________________ 2

1.2. Lý thuyết tăng trưởng kinh tế ______________________________ 3

CHƯƠNG 2: Thực trạng chính sách tiền tệ thúc đẩy tăng trưởng kinh tế ở

Việt Nam trong giai đoạn 2020 – 2024 _____________________________ 4

2.1. Thực trạng tăng trưởng ở Việt Nam giai đoạn 2020 – 2024 _______ 4

2.2. Chính sách tiền tệ được thực hiện trong giai đoạn 2020 – 2024 ___ 16

2.3. Vai trò của chính sách tiền tệ đến thúc đẩy tăng tưởng kinh tế ____ 18

CHƯƠNG 3: Nhận định và khuyến nghị __________________________ 22

3.1. Nhận định _____________________________________________ 22

3.2. Khuyến nghị___________________________________________ 23

KẾT LUẬN ____________________________________________________ 25

TÀI LIỆU THAM KHẢO _________________________________________ 26

DANH MỤC KÍ HIỆU, VIẾT TẮT GDP

Tổng sản phẩm quốc nội GNP

Tổng sản phẩm quốc dân NHTW Ngân hàng Trung Uơng NHNN Ngân hàng Nhà nước IIP

Chỉ số sản xuất công nghiệp CPI Chỉ số giá tiêu dùng OMO

Nghiệp vụ thị trường mở EU Liên minh châu Âu FDI

Đầu tư trực tiếp nước ngoài VND Việt Nam đồng USD Đô la Mỹ ĐTNN Đầu tư nước ngoài GVMCP Góp vốn mua cổ phần TCTD Tổ chức tín dụng DTBB Dự trữ bắt buộc TT Thông tư QĐ Quyết định

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, HÌNH VẼ

Hình 1: Tốc độ tăng trưởng GDP giai đoạn 2011 – 2024. (Nguồn: Dân trí) . . . . 6

Hình 2: Mức giảm IIP 9 tháng năm 2021 so với cùng kỳ năm trước của một số

tỉnh, thành phố trực thuộc Trung ương. (Nguồn: Bộ Kế hoạch và Đầu tư) . . . . . . 7

Hình 3: Xuất, nhập khẩu hàng hóa năm 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Hình 4: Xuất, nhập khẩu hàng hóa năm 2023 . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Hình 5: Xuất, nhập khẩu hàng hóa năm 2023 . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Hình 6: Số doanh nghiệp gia nhập và tái gia nhập thị trường . . . . . . . . . . . . . . . 11

Hình 7: Tình hình doanh nghiệp gia nhập và tái gia nhập thị trường chín tháng các

năm giai đoạn 2016 - 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Hình 8: Đầu tư nước ngoài năm 2023 theo ngành kinh tế . . . . . . . . . . . . . . . . . 13

Hình 9: Thu hút vốn đầu tư nước ngoài giai đoạn 2020 - 2024 . . . . . . . . . . . . . 14

Hình 10: Biến động chỉ số CPI Việt Nam giai đoạn 2018 đến nay . . . . . . . . . . . 15

Bảng 1: Tổng vốn FDI vào Việt Nam năm 2022. (Nguồn: Bộ Kế hoạch và Đầu tư) ... 12 LỜI CẢM ƠN

Trước tiên, chúng em – tập thể nhóm 6 xin gửi lời cảm ơn chân thành tới

Học viện Ngân hàng đã tạo điều kiện cho chúng em được tiếp cận và học tập học

phần Kinh tế vĩ mô. Môn học này đã trang bị cho chúng em những kiến thức cơ

bản và quan trọng nhất về sự vận động của nền kinh tế tổng thể, tác động của các

chính sách kinh tế vĩ mô đến các chỉ tiêu vĩ mô, tạo nền tảng lý thuyết vững chắc

cho chúng em học tập các học phần chuyên ngành sau này.

Đồng thời, chúng em xin bày tỏ lòng kính trọng với các thầy cô giảng dạy

bộ môn này đã biên soạn các tài liệu liên quan đến môn học và định hướng cho

chúng em phương pháp nghiên cứu, học tập và các kỹ năng quan trọng để hoàn

thành học phần này một cách xuất sắc, rèn cho chúng em tư duy phản biện, tư duy

hệ thống, khả năng phân tích tác động của các chính sách kinh tế vĩ mô ở mức cơ bản.

Đặc biệt, chúng em xin gửi lời cảm ơn và biết ơn sâu sắc đến cô Trần Thị

Lan (giảng viên học phần Kinh tế vĩ mô thuộc Khoa Kinh tế, Học viện Ngân hàng)

đã luôn tận tình giảng dạy, giải đáp mọi thắc mắc và đồng hành cùng lớp học phần

Kinh tế vĩ mô ECO02A08 trong suốt quá trình học tập và thực hiện bài tập nhóm.

Sự chỉ dạy tận tâm của cô đã giúp chúng em hiểu rõ hơn về môn học này. Chúng

em hi vọng trong tương lai sẽ có cơ hội tiếp tục được học hỏi thêm nhiều kiến thức từ cô.

Trong quá trình thực hiện đề tài này, dù đã cố gắng hết sức nhưng tập thể

nhóm chúng em vẫn không tránh khỏi những thiếu sót. Chúng em rất mong nhận

được những ý kiến đóng góp quý báu từ cô để có thể bài làm hoàn thiện hơn.

Chúng em xin trân trọng cảm ơn!

Hà Nội, ngày 21 tháng 4 năm 2025 Nhóm 6 LỜI MỞ ĐẦU

Trong bối cảnh kinh tế toàn cầu và Việt Nam trải qua nhiều biến động sâu

sắc từ năm 2020 đến 2024 – đặc biệt là đại dịch COVID-19, xung đột địa chính trị

và những thay đổi về chuỗi cung ứng toàn cầu – việc điều hành chính sách vĩ mô

trở nên quan trọng hơn bao giờ hết. Trong đó, chính sách tiền tệ đóng vai trò như

then chốt, góp phần giữ vững ổn định kinh tế vĩ mô, thúc đẩy tiêu dùng, đầu tư và

tăng trưởng bền vững. Chính sách này đã được Ngân hàng Nhà nước Việt Nam

linh hoạt áp dụng nhằm thích ứng với các cú sốc từ bên ngoài và đảm bảo sự hồi

phục kịp thời cho nền kinh tế.

Từ góc nhìn lý luận đến thực tiễn, đề tài “Vai trò của chính sách tiền tệ

trong việc thúc đẩy tăng trưởng kinh tế ở Việt Nam giai đoạn 2020 – 2024” tập

trung phân tích các công cụ điều hành chủ yếu như nghiệp vụ thị trường mở, lãi

suất điều hành, tỷ lệ dự trữ bắt buộc... và tác động của chúng đến các chỉ số kinh

tế quan trọng như GDP, lạm phát, tín dụng, đầu tư và tỷ giá. Bên cạnh đó, đề tài

cũng làm rõ mối quan hệ giữa chính sách tiền tệ và các yếu tố vĩ mô trong bối cảnh kinh tế nhiều bất ổn.

Phạm vi nghiên cứu là nền kinh tế Việt Nam từ năm 2020 đến hết năm 2024

– một giai đoạn đặc biệt cả về thách thức lẫn cơ hội phục hồi. Với cách tiếp cận

phân tích kết hợp giữa số liệu thực tiễn và lý thuyết kinh tế vĩ mô, nhóm hy vọng

bài nghiên sẽ đóng góp một cái nhìn tổng quan, khách quan và có tính ứng dụng

về chính sách tiền tệ trong bối cảnh đặc thù của Việt Nam, đồng thời đưa ra một

số khuyến nghị phù hợp nhằm nâng cao hiệu quả điều hành chính sách trong tương lai. 1 NỘI DUNG

CHƯƠNG 1: Cơ sở lý thuyết về chính sách tiền tệ và tăng trưởng kinh tế

1.1. Lý thuyết về chính sách tiền tệ

1.1.1. Khái niệm

Chính sách tiền tệ là tập hợp các biện pháp, công cụ và quyết định được

ngân hàng trung ương hoặc cơ quan quản lý tiền tệ của một quốc gia sử dụng để

điều chỉnh lượng tiền cung ứng, lãi suất và tín dụng trong nền kinh tế, nhằm đạt

được các mục tiêu kinh tế vĩ mô như ổn định giá cả, thúc đẩy tăng trưởng kinh tế,

giảm thiểu lạm phát, và duy trì tỷ giá hối đoái ở mức hợp lý.

Chính sách tiền tệ thường được thực hiện thông qua hai hình thức chính:

- Chính sách tiền tệ mở rộng là các chính sách tăng nhằm cung tiền và giảm lãi

suất để kích thích đầu tư, tiêu dùng và tăng trưởng kinh tế, thường áp dụng

trong giai đoạn suy thoái (Chính sách tiền tệ là gì? Mục tiêu, phân loại, vai trò và tác động, 2025).

- Chính sách tiền tệ thắt chặt là các chính sách nhằm giảm cung tiền và tăng lãi

suất để kiềm chế lạm phát và ổn định nền kinh tế, thường được sử dụng khi lạm phát tăng cao.

1.1.2. Các công cụ của chính sách tiền tệ và hướng tác động

- Công cụ tác động đến lượng tiền cơ bản

Nghiệp vụ thị trường mở: là hoạt động mua bán giấy tờ có giá ngắn hạn

(chủ yếu là trái phiếu chính phủ) của NHTW với các ngân hàng thương mại, chính

phủ, doanh nghiệp và người dân. Để tăng cung tiền, NHTW sẽ mua trái phiếu,

lượng tiền mà NHTW thanh toán, chính là lượng tiền mà NHTW cung câp cho thị

trường. Ngược lại để giảm cung tiền, NHTW sẽ bán giấy tờ có gia cho các ngân

hàng thương mại, chính phủ, doanh nghiệp và người dân. Ngân hàng thương mại

sẽ phải trả một lượng tiền tương ứng cho các NHTW, khi lượng tiền các ngân hàng

thương mại lắm giữ giảm, NHTW sẽ giảm cho vay dẫn đến cung tiền giảm.

Cửa sổ triết khấu: NHTW cũng có thể tác động đến tiền cơ bản thông qua

việc cho các ngân hàng vay. Các ngân hàng sẽ vay tiền từ NHTW khi học thiếu hụt

tiền dự trữ theo quy định hoặc để đáp ứng như cầu của người dân. NHTW sẽ là

người thực hiện chức năng cho vay cuối cùng. Có nhiều cách để một ngân hàng

vay tiền từ NHTW. Phổ biến nhất là các ngân hàng vay từ NHTW qua cửa sổ chiết

khấu. Lãi suất triết khấu là lãi suất mà NHTW tính cho các khoản vay của các ngân

hàng. Lãi suất triết khấu thấp, chi phí vay thấp thì các ngân hàng sẽ vay nhiều hơn 2

từ NHTW. Vì vậy, hạ lãi suất chiết khấu sẽ làm tăng tiền cơ bản và từ đó tăng cung tiền

- Công cụ tác động đến tỷ lệ tiền dự trữ - tiền gửi

Dự trữ bắt buộc: là các quy định của NHTW về một tỷ lệ tiền dự trự - tiền

gửi tối thiểu mà các ngân hàng phải thực hiện. Tăng dự trữ bắt buộc, sẽ làm tăng

tỷ lệ tiền dự trữ - tiền gửi vì vậy làm giảm số nhân tiền, từ đó làm giảm cung tiền.

NHTW hiếm khi thay đổi dữ trữ bắt buộc, do dự trữ bắt buộc tác động rất lớn đến

cung tiền và hoạt động kinh doanh của các ngân hàng.

1.2. Lý thuyết tăng trưởng kinh tế

1.2.1. Khái niệm

Tăng trưởng kinh tế chỉ sự gia tăng về quy mô sản lượng của nền kinh tế

trong một thời kỳ nhất định và được đo bằng chi tiêu tổng sản phẩm quốc nội (GDP)

hoặc tổng sản phẩm quốc dân (GNP)

1.2.2. Các yếu tố ảnh hưởng tăng trưởng kinh tế

- Mức độ ổn định của kinh tế vĩ mô

- Chính sách thương mại của một quốc gia (quốc gia đó hướng ngoại hay có xu hướng đóng cửa?)

- Mức độ bạo lực, chiến tranh và xung đột tồn tại trong một quốc gia - Đặc điểm khu vực

- Các yếu tố địa lý như tài nguyên vật chất và khí hậu

- Mức độ cạnh tranh của một quốc gia trên thị trường quốc tế

1.2.3. Các mô hình tăng trưởng kinh tế

Năng suất lao động: đây là thuyết tân cổ điển về tăng trường kinh tế, lý

thuyết về năng suất lao động chủ yếu được phát triển bởi Adam Smith. Trong tác

phẩm “ Wealth of nations”, Adam Smith đã đưa ra ý tưởng về phân công lao động,

trong đó ông cho rằng việc chia nhỏ công việc sẽ giúp tăng năng suất lao động

giúp nâng cao năng suất (HTCTTKQG – Tổng sản phẩm trong nước, 2023).

Các yếu tố ảnh hưởng đến năng suất lao động:

Hàm sản xuất: Y = A * F(L, K, H, N)

- K là vốn vật chất: số lượng máy móc thiết bị, nhà xưởng sử dụng để sản

xuất hàng hóa và dịch vụ.

- H là vốn con người: kiến thức và kĩ năng mà người lao động có được thông

qua học tập và rèn luyện. 3

- N là tài nguyên thiên nhiên

- A là kỹ thuật công nghệ

Mô hình Solow – Swan: là mô hình tăng trưởng ngoại sinh, là một mô hình

kinh tế về tăng trưởng dài hạn. Nó cố gắng giải thích tăng trưởng kinh tế dài hạn

bằng cách xem xét tích lũy vốn, tăng trưởng lao động hoặc dân số và tăng năng

suất chủ yếu do tiến bộ công nghệ thúc đẩy

Hàm sản xuất: 𝑌 = 𝐴. 𝐾𝛼. 𝐿1−𝛼

- Y: Thể hiện sản lượng quốc dân

- A: Công nghệ sản xuất - K: Vốn vật chất - L: Lao động

- : Hệ số thể hiện tỷ lệ đóng góp của vốn vào sản xuất

Mô hình tăng trưởng kinh tế với tiến bộ công nghệ: Tiến bộ công nghệ có ý

nghĩa rất lớn trong lý thuyết tăng trưởng kinh tế. Nhờ tiến bộ công nghệ mà các

nền kinh tế của nhiều quốc gia đã phát triển nhanh (TS. Đoàn Tranh, không năm

xuất bản). Về mặt lý thuyết, nếu không có tiến bộ công nghệ, thì do năng suất cận

biên giảm dần sẽ làm cho khó giữ được các chỉ tiêu theo đầu người không giảm chỉ nhờ tích luỹ.

Các mô hình tăng trưởng nội sinh: Mặc dù các mô hình tăng trưởng nội

sinh vẫn đề cao vai trò của tiết kiệm đối với tăng trưởng của nền kinh tế, nhưng

các kết luận của mô hình này có nhiều điểm trái ngược với mô hình của Solow.

Đặc biệt là ở chỗ mô hình này cho thấy không có xu hướng các nước nghèo (ít vốn)

có thể đuổi kịp các nước giàu về mức thu nhập bình quân, cho dù có cùng tỷ lệ tiết

kiệm. Nguyên nhân bắt nguồn từ sự chênh lệch không chỉ là vốn vật chất, mà quan

trọng hơn là vốn con người. Bởi vì tốc độ tăng trưởng là nội sinh, mô hình chỉ ra

một con đường thoát khỏi nghèo đói: một nước đầu tư nhiều vào nguồn nhân lực

hơn sẽ có tốc độ tăng trưởng cao hơn.

CHƯƠNG 2: Thực trạng chính sách tiền tệ thúc đẩy tăng trưởng kinh tế ở

Việt Nam trong giai đoạn 2020 – 2024

2.1. Thực trạng tăng trưởng ở Việt Nam giai đoạn 2020 – 2024

Giai đoạn 2020-2024 là thời kỳ đầy biến động đối với kinh tế Việt Nam, từ

khủng hoảng COVID-19, đứt gãy chuỗi cung ứng đến quá trình phục hồi trong bối

cảnh lạm phát gia tăng. Các chi tiêu kinh tế- xã hội sẽ giúp phân tích thực trạng 4

tăng trưởng kinh tế Việt Nam: tốc độ tăng trưởng GDP, sản xuất công nghiệp, xuất

nhập khẩu, tình hình đăng ký doanh nghiệp, hoạt động đầu tư và chỉ số giá tiêu

dùng; đồng thời nhận định về khả năng phục hồi và triển vọng của nền kinh tế trong giai đoạn tới.

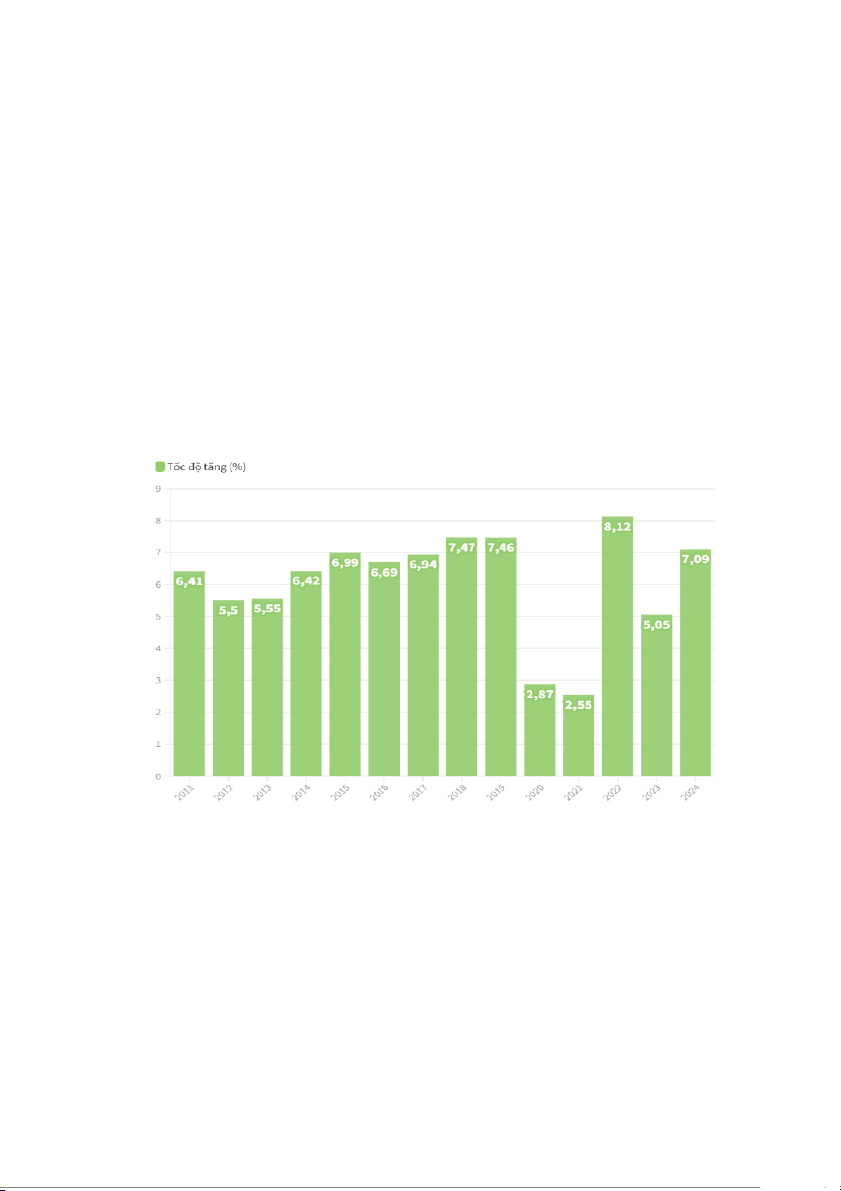

2.1.1. Tốc độ tăng trưởng GDP

Trong giai đoạn 2020-2024, tăng trưởng GDP của Việt Nam trải qua nhiều

thăng trầm, từ mức tăng trưởng thấp kỷ lục trong thời kỳ đại dịch đến sự phục hồi

mạnh mẽ, đánh dấu khả năng thích ứng cao của nền kinh tế trước những cú sốc từ

bên ngoài. Năm 2020 đánh dấu một cú sốc toàn cầu với sự bùng phát của đại dịch

COVID-19. Trong bối cảnh đó, GDP của Việt Nam vẫn đạt mức tăng trưởng 2,91%,

mặc dù đây là mức tăng trưởng thấp nhất trong vòng một thập kỷ, nhưng vẫn thuộc

nhóm các quốc gia có tốc độ tăng trưởng cao nhất thế giới (Tổng cục Thống kê,

2021). Kết quả này đến từ việc kiểm soát dịch bệnh hiệu quả trong giai đoạn đầu

và duy trì được hoạt động sản xuất (Kinh tế Việt Nam 2020: một năm tăng trưởng đầy bản lĩnh, 2021).

Tuy nhiên, năm 2021 đánh dấu những thách thức lớn hơn khi làn sóng

COVID-19 bùng phát mạnh tại các trung tâm kinh tế lớn như Thành phố Hồ Chí

Minh, Bình Dương, Đồng Nai. Tăng trưởng GDP năm 2021 chỉ đạt 2,58% (Tổng

cục Thống kê, 2022), phản ánh tác động nghiêm trọng của việc giãn cách xã hội

kéo dài và đứt gãy chuỗi cung ứng. Đặc biệt, trong Quý III/2021, nền kinh tế lần

đầu tiên ghi nhận mức tăng trưởng âm (-6,02%) kể từ khi Việt Nam công bố số

liệu GDP theo quý vào năm 2000 (Báo cáo tình hình kinh tế – xã hội quý IV và năm 2021, 2021).

Năm 2022 chứng kiến sự phục hồi mạnh mẽ của nền kinh tế Việt Nam với

mức tăng trưởng GDP ấn tượng đạt 8,02% (Tổng cục Thống kê, 2023), là mức tăng

cao nhất các năm trong giai đoạn 2011-2022. Các động lực tăng trưởng chính bao

gồm: ngành công nghiệp chế biến, chế tạo tăng 8,10%, ngành dịch vụ tăng 9,99%,

đặc biệt là các ngành thương mại, vận tải, lưu trú và ăn uống, nông lâm nghiệp và thủy sản tăng 3,36%. 5

GDP năm 2023 ước tính tăng 5,05% so với năm trước, chỉ cao hơn tốc độ

tăng trưởng của các năm 2020 và 2021 trong giai đoạn 2011-2023. Trong mức tăng

tổng giá trị tăng thêm toàn nền kinh tế, khu vực nông, lâm nghiệp và thủy sản tăng

3,83%, đóng góp 8,84%; khu vực công nghiệp và xây dựng tăng 3,74%, đóng góp

28,87%; khu vực dịch vụ tăng 6,82%, đóng góp 62,29%. (Nỗ lực phục hồi, xuất,

nhập khẩu năm 2022 lập kỷ lục mới, 2023).

GDP năm 2024 ước tính tăng 7,09% so với năm trước, chỉ thấp hơn tốc độ

tăng của các năm 2018, 2019 và 2022 trong giai đoạn 2011-2024. Về cơ cấu nền

kinh tế năm 2024, khu vực nông, lâm nghiệp và thủy sản chiếm tỷ trọng 11,86%;

khu vực công nghiệp và xây dựng chiếm 37,64%; khu vực dịch vụ chiếm 42,36% (Mộc An, 2025).

Hình 1: Tốc độ tăng trưởng GDP giai đoạn 2011 – 2024. (Nguồn: Mộc An)

2.1.2. Sản xuất công nghiệp

Tính chung cả năm 2020, giá trị tăng thêm ngành công nghiệp tăng 3,36%

so với năm 2019, trong đó công nghiệp chế biến, chế tạo tăng 5,82%, giữ vai trò

chủ chốt dẫn dắt mức tăng trưởng chung của ngành công nghiệp và toàn nền kinh

tế. Giá trị tăng thêm toàn ngành công nghiệp năm 2020 ước tính tăng 3,36% so với

năm trước. Trong đó, ngành công nghiệp chế biến, chế tạo tăng 5,82% , đóng góp

1,25 điểm phần trăm vào mức tăng trưởng chung của toàn nền kinh tế; ngành sản 6

xuất và phân phối điện tăng 3,92%, đóng góp 0,19 điểm phần trăm; ngành cung

cấp nước, hoạt động quản lý và xử lý rác thải, nước thải tăng 5,51%, đóng góp

0,04 điểm phần trăm; ngành khai khoáng giảm 5,62% (do sản lượng khai thác dầu

thô giảm 12,6% và khí đốt tự nhiên giảm 11,5%), làm giảm 0,36 điểm phần trăm

trong mức tăng chung (Chỉ số sản xuất công nghiệp hàng tháng năm 2020, 2020).

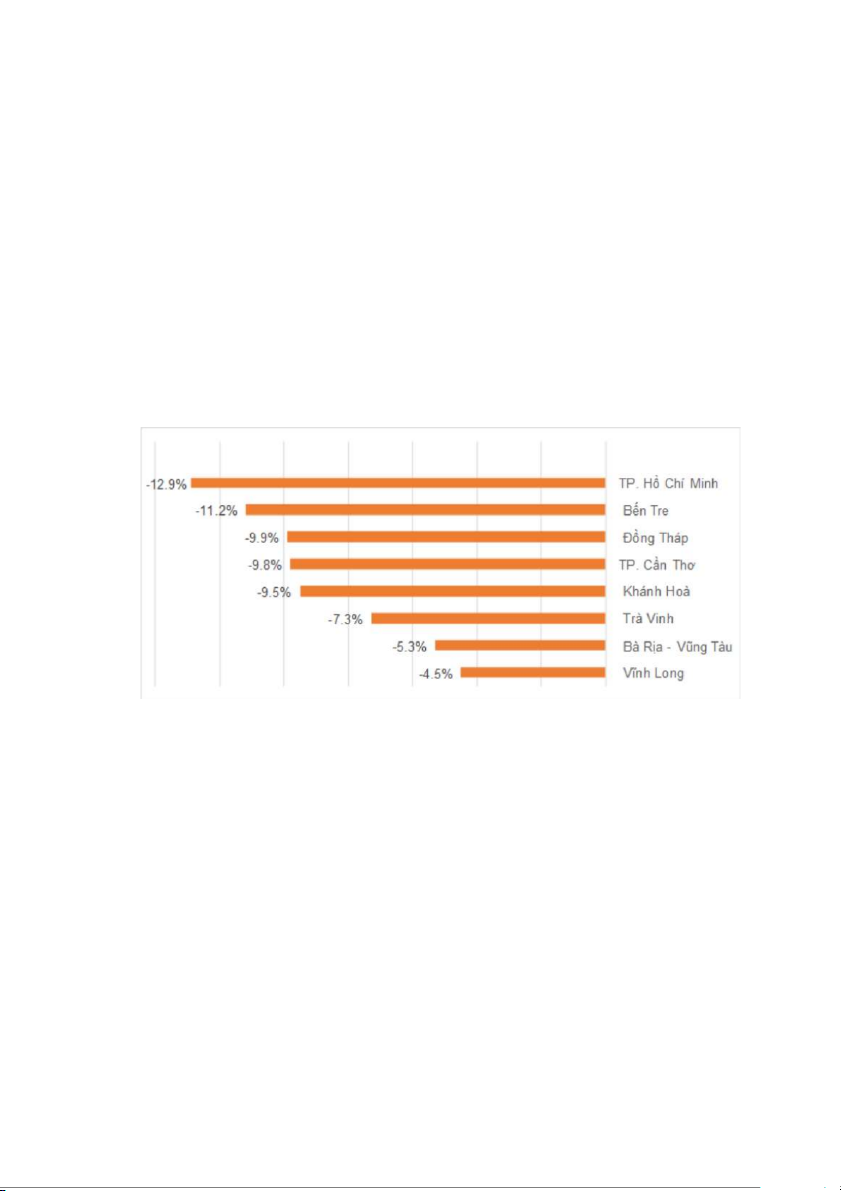

Tình hình càng trở nên nghiêm trọng hơn vào năm 2021, đặc biệt là trong

quý III khi chỉ số IIP giảm 3,5% so với cùng kỳ do các biện pháp giãn cách xã hội

nghiêm ngặt được áp dụng tại các tỉnh, thành phố trọng điểm kinh tế phía Nam,

điển hình là thành phố Hồ Chí Minh giảm 12,9%; Cần Thơ giảm 9,8% (Nguyễn Luận, 2021).

Hình 2: Mức giảm IIP 9 tháng năm 2021 so với cùng kỳ năm trước của một số

tỉnh, thành phố trực thuộc Trung ương. (Nguồn: Bộ Kế hoạch và Đầu tư)

Tuy nhiên, xét cả năm 2021, IIP vẫn tăng nhẹ 4,82% (Tổng cục Thống kê,

2022), nhờ sự phục hồi mạnh mẽ trong quý IV sau khi nới lỏng các biện pháp

phòng dịch (Vũ Khuê, 2021).

Năm 2022 chứng kiến sự phục hồi mạnh mẽ của sản xuất công nghiệp với

chỉ số IIP tăng 7,78% so với năm 2021 (Tổng cục Thống kê, 2023). Ngành công

nghiệp chế biến, chế tạo đóng vai trò dẫn dắt với mức tăng 8,10%. Một số ngành

công nghiệp chủ lực có mức tăng trưởng cao bao gồm: sản xuất sản phẩm điện tử,

máy tính và sản phẩm quang học: tăng 9,32%, sản xuất thiết bị điện: tăng 8,86%,

sản xuất và phân phối điện: tăng 7,65% (Báo cáo tình hình kinh tế – xã hội quý IV và năm, 2022). 7

Năm 2023, chỉ số sản xuất công nghiệp tiếp tục xu hướng tăng trưởng nhưng

với tốc độ chậm hơn, đạt mức tăng 3,02% so với năm 2022 (Tổng cục Thống kê,

2024). Nguyên nhân chủ yếu đến từ sự suy giảm đơn hàng xuất khẩu do các thị

trường lớn như Mỹ, EU, Trung Quốc thực hiện các biện pháp thắt chặt tiền tệ để

kiểm soát lạm phát, dẫn đến nhu cầu tiêu dùng giảm.

Theo số liệu được Tổng cục Thống kê công bố sáng 6/1/2025, chỉ số sản

xuất công nghiệp (IIP) quý 4/2024 tăng 7,9% so với cùng kỳ năm trước. Tính

chung năm 2024, chỉ số sản xuất ngành công nghiệp ước tăng 8,4% so với năm

trước (năm 2023 tăng 1,3%). Trong đó, ngành chế biến, chế tạo tăng 9,6% (năm

2023 tăng 1,5%), đóng góp 8,4 điểm phần trăm vào mức tăng chung; ngành sản

xuất và phân phối điện tăng 9,5%, đóng góp 0,8 điểm phần trăm; ngành cung cấp

nước, hoạt động quản lý và xử lý rác thải, nước thải tăng 10,7%, đóng góp 0,2

điểm phần trăm; ngành khai khoáng giảm 6,5%, làm giảm 1,0 điểm phần trăm

trong mức tăng chung (Mạnh Đức, 2025).

2.1.3. Xuất nhập khẩu

Năm 2020, tổng kim ngạch xuất - nhập khẩu đạt 545,4 tỷ USD, tăng 5,4%

so với năm 2019. Trong đó, kim ngạch xuất khẩu đạt 282,6612 tỷ USD, tăng 7%

so với năm 2019 và kim ngạch nhập khẩu đạt 262,7 tỷ USD, tăng 3,7%. Trong bối

cảnh đại dịch COVID-19, kim ngạch xuất khẩu năm 2020 của Việt Nam vẫn duy

trì mức tăng 7% so với năm trước, bằng đúng chỉ tiêu được Quốc hội giao cho

Chính phủ trong năm 2020. Đây là nỗ lực rất lớn của Việt Nam, bởi nếu chỉ nhìn

vào 2 quý đầu năm 2020, kim ngạch xuất khẩu chỉ tăng 0,2% so với cùng kỳ năm

trước (Trần Thị Phương Thảo & Hoàng Xuân Trường, 2022).

Tính chung năm 2021, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 668,54

tỷ USD, tăng 22,6% so với năm trước, trong đó xuất khẩu tăng 19%; nhập khẩu

tăng 26,5%. Kim ngạch xuất khẩu hàng hóa năm 2021 đạt 336,31 tỷ USD, tăng

19% so với năm trước. Kim ngạch nhập khẩu hàng hóa năm 2021 đạt 332,23 tỷ

USD, tăng 26,5% so với năm trước, trong đó khu vực kinh tế trong nước đạt 114,03

tỷ USD, tăng 21,8% (Vượt qua khó khăn, xuất, nhập khẩu năm 2021 về đích ngoạn mục, 2022). 8

Năm 2022, kim ngạch xuất nhập khẩu của Việt Nam lần đầu tiên vượt

ngưỡng 700 tỷ USD, đạt 732,5 tỷ USD, tăng 9,6% so với năm 2021 (Tổng cục

Thống kê, 2023). Xuất khẩu đạt 371,85 tỷ USD, tăng 10,6%, nhập khẩu đạt 360,65

tỷ USD, tăng 8,4%. Thặng dư thương mại đạt 10,68 tỷ USD. Kim ngạch xuất khẩu

hàng hóa năm 2022 ước đạt 371,85 tỷ USD, tăng 10,6% so với năm trước. Kim

ngạch nhập khẩu hàng hóa ước đạt 360,65 tỷ USD, tăng 8,4% so với năm trước

(Nỗ lực phục hồi, xuất, nhập khẩu năm 2022 lập kỷ lục mới, ). 2023

Hình 3: Xuất, nhập khẩu hàng hóa năm 2022 (Nguồn: Tổng cục Thống kê)

Tính chung cả năm 2023, tổng kim ngạch xuất, nhập khẩu hàng hóa ước đạt

683 tỷ USD, giảm 6,6% so với năm trước, trong đó xuất khẩu giảm 4,4%; nhập

khẩu giảm 8,9%. Tuy nhiên, cán cân thương mại tiếp tục ghi nhận xuất siêu năm

thứ 8 liên tiếp với mức thặng dư kỷ lục ước đạt 28 tỷ USD, gấp 2,3 lần năm 2022.

Kim ngạch xuất khẩu hàng hóa năm 2023 ước đạt 355,5 tỷ USD, giảm 4,4% so với

năm trước. Trong đó, khu vực kinh tế trong nước đạt 95,55 tỷ USD, giảm 0,3%,

chiếm 26,9% tổng kim ngạch xuất khẩu; khu vực có vốn đầu tư nước ngoài (kể cả

dầu thô) đạt 259,95 tỷ USD, giảm 5,8%, chiếm 73,1%. Kim ngạch nhập khẩu hàng

hóa năm 2023 ước đạt 327,5 tỷ USD, giảm 8,9% so với năm trước, trong đó khu

vực kinh tế trong nước đạt 117,29 tỷ USD, giảm 7,2%; khu vực có vốn đầu tư nước

ngoài đạt 210,21 tỷ USD, giảm 9,8% (Xuất, nhập khẩu năm 2023 nỗ lực phục hồi,

tạo đà bứt phá cho năm 2024, 2024).

Hình 4: Xuất, nhập khẩu hàng hóa năm 2023 (Nguồn: Tổng cục Thống kê) 9

Năm 2024, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 786,29 tỷ USD,

tăng 15,4% so với năm trước, trong đó xuất khẩu tăng 14,3%; nhập khẩu tăng

16,7% . Cán cân thương mại hàng hóa xuất siêu 24,77 tỷ USD. Kim ngạch xuất

khẩu hàng hóa năm 2024 sơ bộ đạt 405,53 tỷ USD, tăng 14,3% so với năm trước.

Trong đó, khu vực kinh tế trong nước đạt 114,59 tỷ USD, tăng 19,8%, chiếm 28,3%

tổng kim ngạch xuất khẩu; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt

290,94 tỷ USD, tăng 12,3%, chiếm 71,7%. Tổng kim ngạch nhập khẩu của Việt

Nam tiếp tục tăng mạnh. Tính chung cả năm 2024, kim ngạch nhập khẩu hàng hóa

đạt 380,76 tỷ USD, tăng 16,7% so với năm trước, trong đó khu vực kinh tế trong

nước đạt 140,11 tỷ USD, tăng 19,5%; khu vực có vốn đầu tư nước ngoài đạt 240,65

tỷ USD, tăng 15,1% (Bức tranh xuất, nhập khẩu hàng hóa của Việt Nam năm 2024

– Phục hồi, phát triển và những kỷ lục mới, 2025).

Hình 5: Xuất, nhập khẩu hàng hóa năm 2024 ((Nguồn: Tổng cục Thống kê)

Về cơ cấu hàng hóa xuất khẩu, các mặt hàng công nghiệp chế biến chiếm

tỷ trọng chủ đạo và ngày càng tăng, từ 85,2% năm 2020 lên 89,0% năm 2023. Các

mặt hàng xuất khẩu chủ lực bao gồm: điện thoại và linh kiện: chiếm khoảng 15-

18% tổng kim ngạch xuất khẩu, máy tính, sản phẩm điện tử và linh kiện: chiếm

khoảng 14-16%, máy móc, thiết bị, dụng cụ phụ tùng: chiếm khoảng 10-12%, dệt

may: chiếm khoảng 10-12%, giày dép: chiếm khoảng 6-7%.

Về nhập khẩu, các mặt hàng tư liệu sản xuất (nguyên vật liệu, máy móc

thiết bị, phụ tùng) chiếm tỷ trọng lớn với khoảng 92-93% tổng kim ngạch nhập

khẩu, phản ánh đặc điểm của nền kinh tế Việt Nam đang trong quá trình công

nghiệp hóa và tham gia sâu vào chuỗi giá trị toàn cầu.

Về thị trường xuất, nhập khẩu hàng hóa năm 2021, Hoa Kỳ là thị trường

xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 96,3 tỷ USD. Trung Quốc là 10

thị trường nhập khẩu lớn nhất của Việt Nam với kim ngạch đạt 109,9 tỷ USD (Vượt

qua khó khăn, xuất, nhập khẩu năm 2021 về đích ngoạn mục, 2022).

2.1.4. Tình hình đăng ký doanh nghiệp

Tính chung trong năm 2024, cả nước có hơn 233,4 nghìn doanh nghiệp đăng

ký thành lập mới và quay trở lại hoạt động, tăng 7,1% so với năm trước; bình quân

một tháng có gần 19,5 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động.

Số doanh nghiệp rút lui khỏi thị trường là 197,9 nghìn doanh nghiệp, tăng 14,7%;

bình quân một tháng có gần 16,5 nghìn doanh nghiệp rút lui khỏi thị trường (Cục

Quản lý đăng ký kinh doanh, 2025).

Hình 6: Số doanh nghiệp gia nhập và tái gia nhập thị trường giai đoạn 2017 – 2024

(Nguồn: Cục Quản lý đăng ký kinh doanh)

Số doanh nghiệp đăng ký thành lập mới 9 tháng năm 2024 là hơn 121,9

nghìn doanh nghiệp, tăng 3,42% so với cùng kỳ năm 2023 (Tình hình doanh nghiệp

gia nhập thị trường 9 tháng năm 2024, 2024).

Hình 7: Tình hình doanh nghiệp gia nhập và tái gia nhập thị trường chín tháng

các năm giai đoạn 2016 – 2024 (Nguồn: Tổng cục Thống kê) 11

2.1.5. Hoạt động đầu tư

- Đầu tư trực tiếp nước ngoài (FDI)

Năm 2020, do ảnh hưởng của đại dịch COVID-19 và các hạn chế đi lại quốc

tế, dòng vốn FDI vào Việt Nam giảm 25% so với năm 2019, đạt 28,5 tỷ USD vốn

đăng ký (Cục Đầu tư nước ngoài, 2021). Tuy nhiên, vốn FDI thực hiện chỉ giảm

nhẹ 2%, đạt 19,98 tỷ USD, cho thấy niềm tin của các nhà đầu tư nước ngoài vào

môi trường đầu tư Việt Nam (Nguyễn Thị Thanh Thủy, 2023).

Năm 2021, mặc dù vẫn còn nhiều thách thức từ làn sóng COVID-19 thứ tư,

vốn FDI đăng ký đạt 31,15 tỷ USD, tăng 9,2% so với năm 2020 (Cục Đầu tư nước

ngoài, 2022). Vốn FDI thực hiện đạt 19,74 tỷ USD, giảm nhẹ 1,2% so với năm

trước, phản ánh tác động của các biện pháp giãn cách xã hội (TS. Ngô Thị Ngọc Anh, 2022).

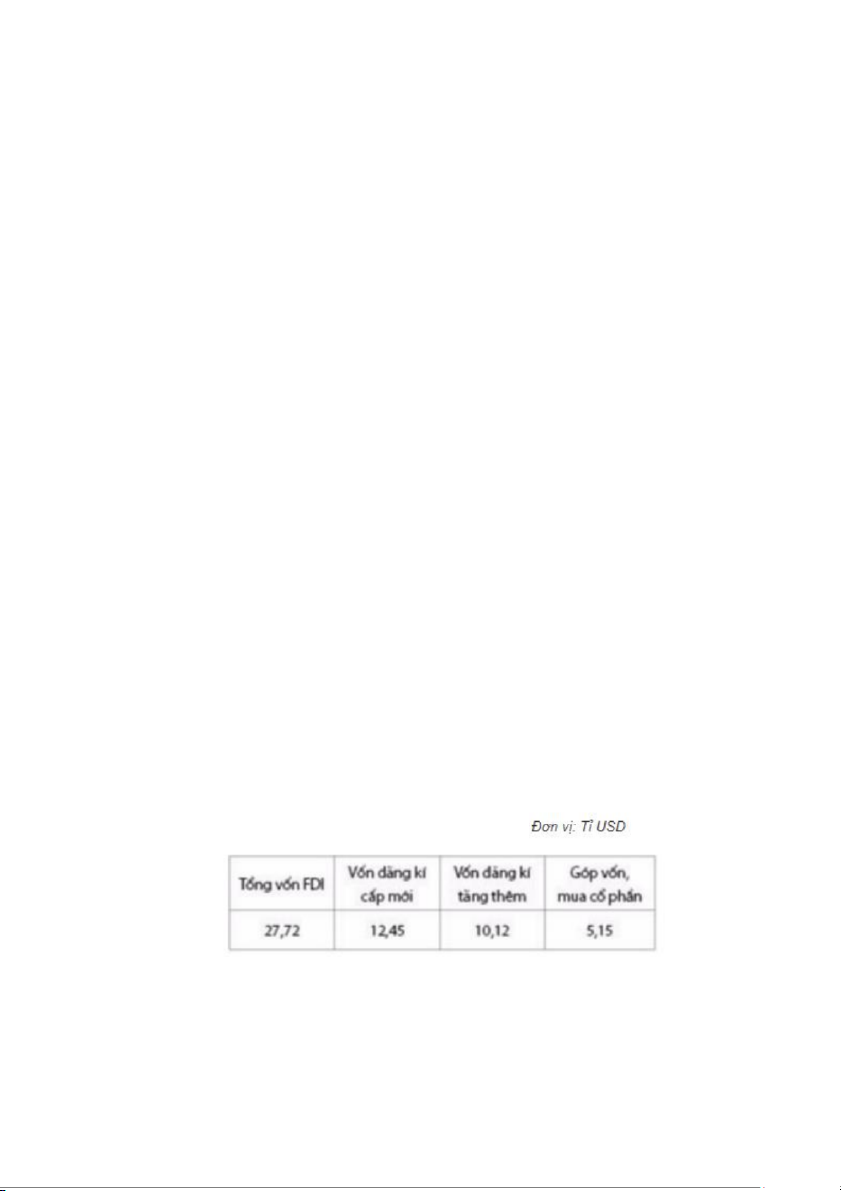

Năm 2022, tổng vốn FDI đăng kí vào Việt Nam đạt gần 27,72 tỷ USD, mức

vốn FDI thực hiện đạt kỷ lục 22,4 tỷ USD, tăng 13,5% so với cùng kỳ năm 2021.

Đây là số vốn FDI thực hiện cao nhất trong 5 năm (2017 - 2022). Tính lũy kế trong

giai đoạn 1986 - 2022, Việt Nam đã thu hút được gần 438,7 tỷ USD vốn FDI; trong

đó, 274 tỷ USD đã được giải ngân, chiếm 62,5% tổng vốn đầu tư đăng ký còn hiệu

lực. Năm 2022, tổng vốn đăng ký cấp mới, vốn đăng ký tăng thêm và góp vốn,

mua cổ phần của các nhà đầu tư nước ngoài đạt gần 27,72 tỷ USD; trong đó, vốn

đăng ký cấp mới tuy giảm, song số dự án đầu tư mới tăng lên, vốn đầu tư điều

chỉnh cũng tăng so với cùng kỳ năm 2021 (PGS., TS. Phạm Thị Thanh Bình &

PGS., TS. Vũ Văn Hà, 2023).

Bảng 1: Tổng vốn FDI vào Việt Nam năm 2022. (Nguồn: Bộ Kế hoạch và Đầu tư)

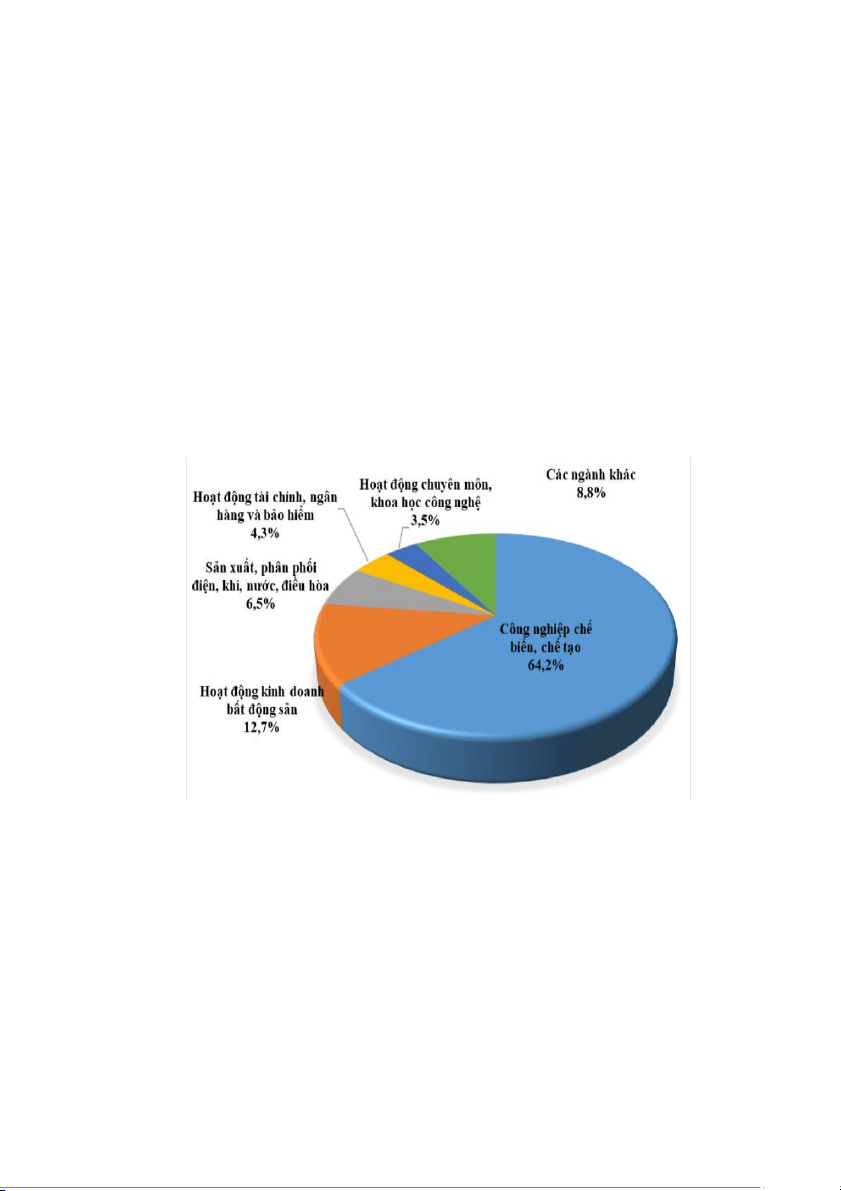

Vốn đầu tư nước ngoài thực hiện tính tới 20/12/2023, ước tính đạt 23,18 tỷ

USD, tăng 3,5% so với năm trước, tăng nhẹ 0,6 điểm phần trăm so với 11 tháng

năm 2023. Các nhà đầu tư nước ngoài đã đầu tư vào 18 ngành trong tổng số 21 12

ngành kinh tế quốc dân. Trong đó, ngành công nghiệp chế biến, chế tạo dẫn đầu

với tổng vốn đầu tư đạt hơn 23,5 tỷ USD, chiếm 64,2% tổng vốn đầu tư đăng ký

và tăng 39,9% so với năm trước. Ngành kinh doanh bất động sản đứng thứ 2 với

tổng vốn đầu tư gần 4,67 tỷ USD, chiếm hơn 12,7% tổng vốn đầu tư đăng ký, tăng

4,8% so với năm trước. Các ngành sản xuất, phân phối điện; tài chính ngân hàng

xếp thứ 3 và 4 với tổng vốn đăng ký đạt lần lượt hơn 2,37 tỷ USD (tăng 4,9%) và

gần 1,56 tỷ USD (gấp gần 27 lần). Còn lại là các ngành khác. Xét về số lượng dự

án mới, công nghiệp chế biến chế tạo cũng là ngành dẫn đầu về số dự án mới

(chiếm 33,7%) và điều chỉnh vốn (chiếm 54,8%). Bán buôn, bán lẻ dẫn đầu về số

giao dịch góp vốn mua cổ phần, chiếm 41,5% (Tình hình thu hút đầu tư nước ngoài năm 2023, 2024).

Hình 8: Đầu tư nước ngoài năm 2023 theo ngành kinh tế

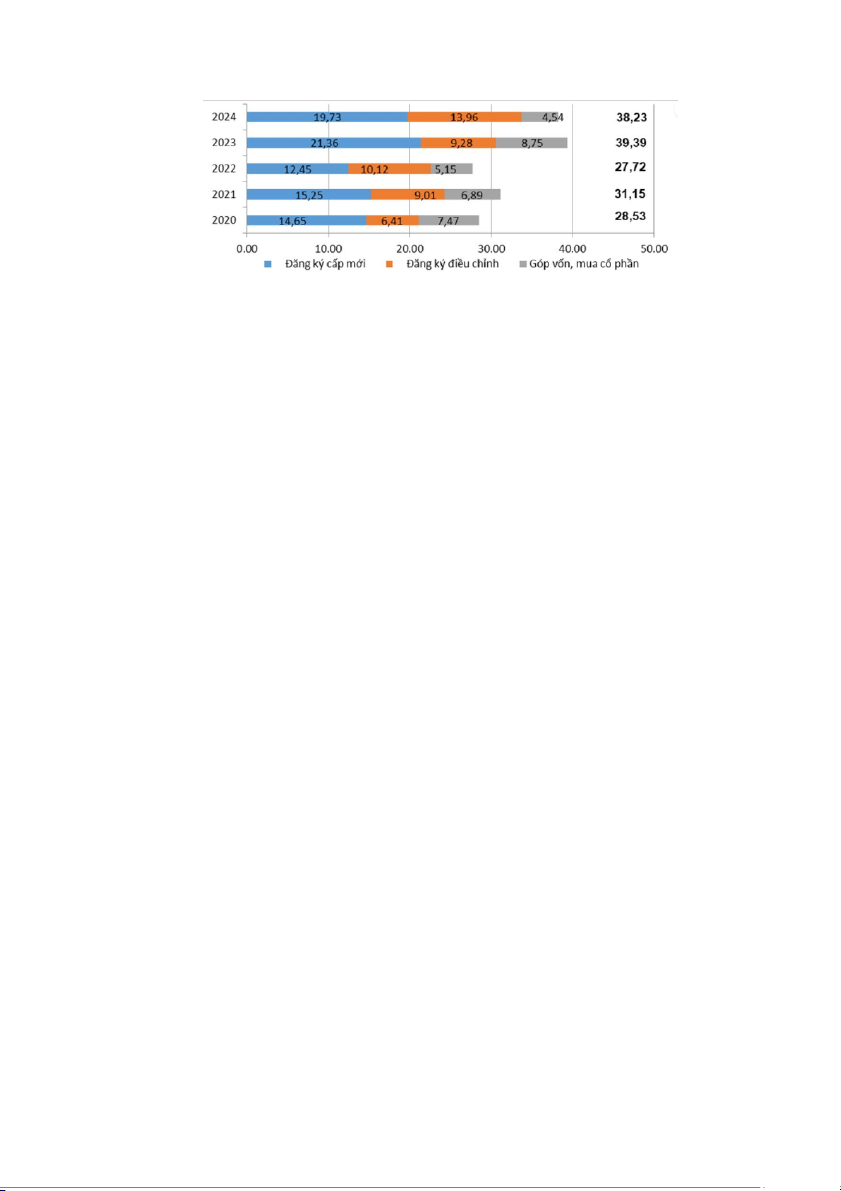

Tính đến hết năm 2024, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn

mua cổ phần, mua phần vốn góp (GVMCP) của nhà đầu tư nước ngoài (ĐTNN)

đạt gần 38,23 tỷ USD, giảm 3% so với cùng kỳ năm 2023. Về đối tác đầu tư, năm

2024 có 114 quốc gia và vùng lãnh thổ đầu tư vào Việt Nam. Singapore dẫn đầu

với tổng vốn đầu tư gần 10,21 tỷ USD, chiếm 26,7% tổng vốn, tăng 31,4% so với

năm 2023. Về địa bàn đầu tư, Bắc Ninh tiếp tục dẫn đầu về thu hút vốn FDI với

gần 5,12 tỷ USD, gấp hơn 2,8 lần so với năm 2023. 13

Hình 9: Thu hút vốn đầu tư nước ngoài giai đoạn 2020 - 2024 - Đầu tư công

Đầu tư công giữ vai trò then chốt trong việc thúc đẩy tăng trưởng kinh tế,

đặc biệt trong giai đoạn phục hồi sau đại dịch COVID-19. Trong 5 năm qua, Chính

phủ Việt Nam đã đẩy mạnh giải ngân vốn đầu tư công nhằm kích thích tổng cầu

và tạo động lực tăng trưởng bền vững.

Năm 2020: Giải ngân đạt 398 nghìn tỷ đồng, bằng 82,8% kế hoạch, tăng

34,5% so với năm 2019 – mức cao nhất trong giai đoạn 2016–2020 phản ánh nỗ

lực của Chính phủ trong việc sử dụng đầu tư công làm động lực thúc đẩy tăng

trưởng kinh tế trong bối cảnh đại dịch. (Bộ Tài chính, 2021).

Năm 2021: Đạt 394,2 nghìn tỷ đồng, tương đương 77,3% kế hoạch, giảm

nhẹ do gián đoạn thi công vì làn sóng dịch lần thứ tư (Bộ Tài chính, 2022).

Năm 2022: Giải ngân 435,7 nghìn tỷ đồng, đạt 80,6% kế hoạch, tập trung

cho các dự án trọng điểm quốc gia, đặc biệt trong lĩnh vực hạ tầng giao thông (Bộ Tài chính, 2023).

Năm 2023: Tăng lên 527,8 nghìn tỷ đồng, bằng 80,3% kế hoạch, ưu tiên

giải ngân cho các công trình lớn như: cao tốc Bắc – Nam phía Đông, cảng hàng

không quốc tế Long Thành, đường sắt đô thị Hà Nội và Thành phố Hồ Chí Minh,

các dự án thủy lợi, phòng chống thiên tai (Bộ Tài chính, 2024).

Năm 2024: Ước đạt 595 nghìn tỷ đồng, tương ứng 82,1% kế hoạch, tăng

khoảng 12,7% so với năm 2023. Tập trung cho giao thông, chuyển đổi số và phát

triển vùng khó khăn (Bộ Tài chính, 2025). 14

2.1.6. Chỉ số giá tiêu dùng

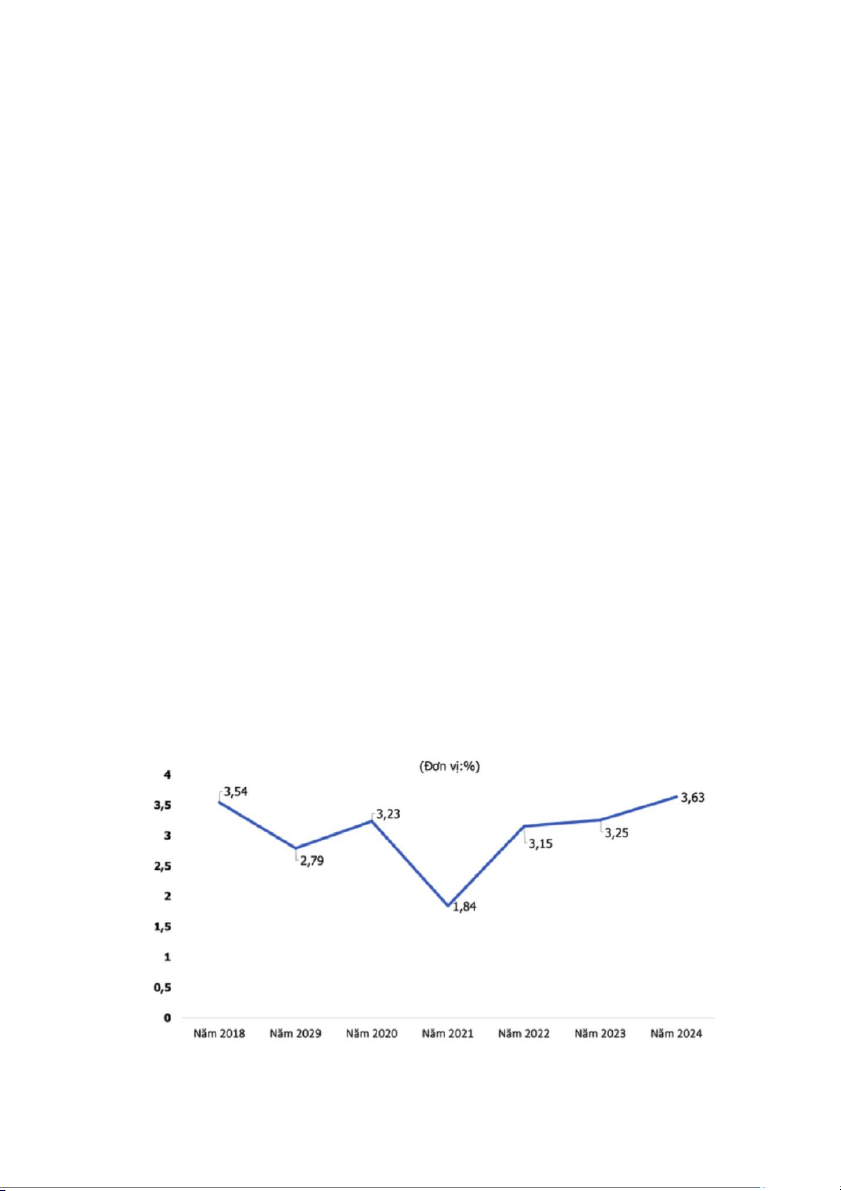

Trong 5 năm qua, CPI Việt Nam được kiểm soát tương đối ổn định, phản

ánh hiệu quả của chính sách điều hành giá và kiềm chế lạm phát trong bối cảnh nhiều biến động:

Năm 2020: CPI tăng 3,23% so với năm 2019 (Tổng cục Thống kê, 2021),

chủ yếu do giá thực phẩm (đặc biệt là thịt lợn) và dịch vụ y tế, giáo dục tăng.

Năm 2021: CPI tăng 1,84%, mức thấp nhất kể từ năm 2016 (Tổng cục

Thống kê, 2022), do nhu cầu tiêu dùng giảm mạnh vì dịch COVID-19, giá xăng

dầu trong nước tăng theo giá thế giới nhưng vẫn thấp hơn so với mức trước đại dịch.

Năm 2022: CPI tăng 3,15% (Tổng cục Thống kê, 2023), áp lực lạm phát gia

tăng do giá nguyên vật liệu đầu vào tăng cao do đứt gãy chuỗi cung ứng toàn cầu,

giá xăng dầu trong nước tăng mạnh theo giá thế giới do xung đột Nga - Ukraine,

giá lương thực, thực phẩm tăng do chi phí sản xuất tăng.

Năm 2023: CPI tăng 3,25%, vẫn nằm trong mục tiêu kiểm soát dưới 4,5%

(Tổng cục Thống kê, 2024).

Năm 2024: CPI ước tăng 3,63%, chịu ảnh hưởng bởi giá dịch vụ công tăng

theo lộ trình và chi phí sản xuất tăng, song vẫn trong ngưỡng kiểm soát của Chính

phủ (Tổng cục Thống kê, 2025).

Hình 10: Biến động chỉ số CPI Việt Nam giai đoạn 2018 đến nay 15

2.2. Chính sách tiền tệ được thực hiện trong giai đoạn 2020 – 2024

NHNN đã điều tiết hợp lý, đảm bảo thanh khoản của các TCTD điều hành

lãi suất phù hợp với diễn biến kinh tế vĩ mô.

Giai đoạn 2020-2024 đánh dấu một chu kỳ đầy biến động của nền kinh tế

toàn cầu và Việt Nam. Đại dịch COVID-19, xung đột địa chính trị, biến động trên

thị trường tài chính quốc tế và những thay đổi trong chính sách tiền tệ của các nền

kinh tế lớn đã tạo ra những thách thức đáng kể cho việc điều hành chính sách tiền

tệ tại Việt Nam. Trong bối cảnh đó, Ngân hàng Nhà nước Việt Nam (NHNN) đã

phải linh hoạt sử dụng các công cụ chính sách tiền tệ, đặc biệt là ba công cụ quan

trọng: nghiệp vụ thị trường mở, cửa sổ chiết khấu và dự trữ bắt buộc. Ba công cụ

của chính sách tiền tệ chủ yếu được thực hiện trong giai đoạn 2020-2024 là: nghiệp

vụ thị trường mở (OMO), cửa sổ chiết khấu, dự trữ bắt buộc, từ đó đánh giá hiệu

quả và rút ra bài học kinh nghiệm cho chính sách tiền tệ của Việt Nam trong tương lai.

2.2.1. Nghiệp vụ thị trường mở

Trong giai đoạn 2020 – 2021, trước tác động nặng nề của đại dịch COVID-

19, NHNN đã chủ động bơm một lượng lớn thanh khoản vào hệ thống ngân hàng

thông qua OMO để giảm áp lực thiếu vốn. Theo số liệu từ NHNN, khối lượng giao

dịch OMO tăng mạnh trong năm 2020, đạt khoảng 135 nghìn tỷ đồng, tăng gần

30% so với năm 2019 (Báo cáo thường niên NHNN, 2020). Các phiên đấu thầu

OMO thường xuyên được tổ chức với kỳ hạn đa dạng từ 7 ngày đến 91 ngày, giúp

các tổ chức tín dụng dễ dàng tiếp cận nguồn vốn ngắn hạn.

Sang giai đoạn 2022-2024, khi nền kinh tế bắt đầu phục hồi và xuất hiện áp

lực lạm phát cùng biến động tỷ giá, NHNN đã điều chỉnh hoạt động OMO theo

hướng thận trọng hơn. Đặc biệt, trong năm 2022, NHNN đã sử dụng OMO để hút

bớt tiền về nhằm giảm áp lực lên tỷ giá USD/VND. Theo báo cáo của Ủy ban Giám

sát Tài chính Quốc gia (2023), khối lượng giao dịch OMO trong năm 2022 giảm

xuống còn khoảng 95 nghìn tỷ đồng, phản ánh xu hướng thắt chặt thanh khoản để

ứng phó với áp lực tỷ giá và lạm phát. 16

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

19 10 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

19 10 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

17 9 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

17 9 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

16 8