Bài tập ôn tập chương 6, 7 - Toán Kinh Tế | Trường Đại học Tôn Đức Thắng

1) Định giá bán sản phẩm theo phương pháp toàn bộ - ĐPSXC đơn vị = 250.000/50.000= 5 - Chi phí nền (Cost base) = CPNVLTT + CPNCTT + CPSXC = 29 + 2 + 4 + 5 = 40 - Lợi nhuận mục tiêu (Target operating income) = ROI x Vốn đầu tư = 20% x 5.000.000 = 1.000.000 - Tổng CPBH và QLDN = 1 x 50.000 + 100.000 = 150.000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Toán Kinh Tế (C01120) 81 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 6,7 CHƯƠNG 6 PRICING DECISIONS BÀI 1A:

• Công ty ABC có sản xuất sản phẩm Z với số liệu như sau: (đvt: 1.000 đồng) + CP NVL trực tiếp/sp: 29 + CP NC trực tiếp/sp: 2 + BF sản xuất chung/sp 4 + ĐF sản xuất chung 250.000 + BF BH & QLDN/sp 1 + ĐF BH & QLDN 100.000

• Giả sử công ty đầu tư 5.000.000 để tiến hành sản xuất và bán 50.000 sản phẩm cho

khách hàng A. Tỷ lệ hoàn vốn (ROI) là 20% • Yêu cầu:

1) Định giá bán sản phẩm theo phương pháp toàn bộ

2) Lập phiếu tính giá bán sản phẩm BÀI GIẢI BÀI 1A

1) Định giá bán sản phẩm theo phương pháp toàn bộ

- ĐPSXC đơn vị = 250.000/50.000= 5 - Chi phí nền (Cost base) = CPNVLTT + CPNCTT + CPSXC = 29 + 2 + 4 + 5 = 40

- Lợi nhuận mục tiêu (Target operating income)

= ROI x Vốn đầu tư = 20% x 5.000.000 = 1.000.000

- Tổng CPBH và QLDN = 1 x 50.000 + 100.000 = 150.000 1/15

-% Markup = (Tổng CPBH&QLDN + Lợi nhuận mục tiêu )/(số lượng bán x giá thành đơn vị sp)

= (150.000 + 1.000.000)/(50.000 x 40) = 57,5%

- Markup component (Số tiền tăng thêm) = Cost base x %Markup = 40 x 57,5% = 23

- Selling price = Cost base + Markup component = 40 + 23 = 63

2) Lập phiếu tính giá bán sản phẩm theo phương pháp toàn bộ.

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp toàn bộ)

đơn vị tính: 1.000 đồng Chi phí nền

- Chi phí nguyên vật liệu trực tiếp 29

- Chi phí nhân công trực tiếp 2 - Chi phí sản xuất chung 9 Cộng 40 Số tiền tăng thêm 23 Giá bán 63 BÀI 1B:

• Công ty ABC có sản xuất sản phẩm Z với số liệu như sau: (đvt: 1.000 đồng) + CP NVL trực tiếp/sp: 29 + CP NC trực tiếp/sp: 2 + BF sản xuất chung/sp 4 + ĐF sản xuất chung 250.000 + BF BH & QLDN/sp 1 + ĐF BH & QLDN 100.000

• Giả sử công ty đầu tư 5.000.000 để tiến hành sản xuất và bán 50.000 sản

phẩm cho khách hàng A. Tỷ lệ hoàn vốn (ROI) là 20% • Yêu cầu:

1) Định giá bán sản phẩm theo phương pháp trực tiếp. 2/15

2) Lập phiếu tính giá bán sản phẩm. BÀI GIẢI BÀI 1B Giải:

1) Định giá bán sản phẩm theo phương pháp trực tiếp. - Chi phí nền (Cost base)

= CPNVLTT + CPNCTT + BPSXC + BPBH&QLDN = 29 + 2 + 4 + 1 = 36

- Lợi nhuận mục tiêu (Target operating income)

= ROI x Vốn đầu tư = 20% x 5.000.000 = 1.000.000

- Tổng ĐP = 250.000 + 100.000 = 350.000

-% Markup = (Tổng ĐP + Lợi nhuận mục tiêu )/(số lượng bán x BP đơn vị sp)

= (350.000 + 1.000.000)/(50.000 x 36) = 75%

- Markup component (Số tiền tăng thêm) = Cost base x %Markup = 36 x 75% = 27

- Selling price = Cost base + Markup component = 36 + 27 = 63

2) Lập phiếu tính giá bán sản phẩm theo phương pháp trực tiếp.

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp trực tiếp)

đơn vị tính: 1.000 đồng Chi phí nền

- Biến phí nguyên vật liệu trực tiếp 29

- Biến phí nhân công trực tiếp 2

- Biến phí sản xuất chung 4

- Biến phí bán hàng và QLDN 1 Cộng 36 Số tiền tăng thêm 27 Giá bán 63 3/15 BÀI 2:

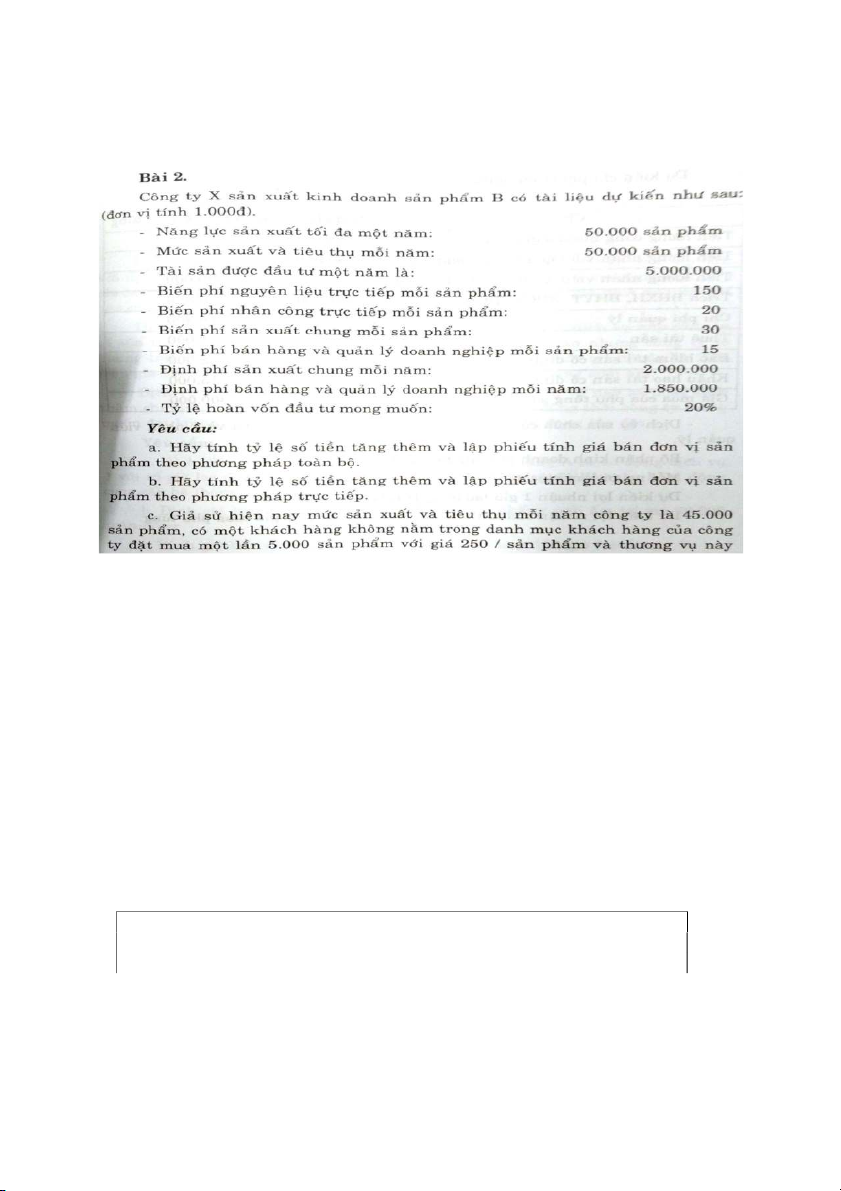

không ảnh hưởng đến thị phần Công ty. Công ty có nên thực hiện đơn hàng này không? BÀI GIẢI BÀI 2 a. Phương pháp toàn bộ

- Định phí SXC đơn vị = 2.000.000/50.000= 40 - Chi phí nền (cost base) =150+20+30+40= 240 - Tổng CPBH và QLDN = 15x50.000+1.850.000= 2,600,000

- Lợi nhuận mục tiêu = 20%x5.000.000= 1,000,000

- Tỷ lệ số tiền tăng thêm (% markup)

=(Tổng CPBH và QLDN+ Lợi nhuận mục tiêu)/(số lượng bán x Chi phí nền)

=(2.600.000+1.000.000)/(50.000x240)= 30%

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp toàn bộ)

đơn vị tính: 1.000 đồng 4/15 Chi phí nền

- Chi phí nguyên vật liệu trực tiếp 150

- Chi phí nhân công trực tiếp 20 - Chi phí sản xuất chung 70 Cộng 240

Số tiền tăng thêm (30%x240) 72 Giá bán 312

b. Phương pháp trực tiếp

- Chi phí nền (cost base = variable cost per unit) =150+20+30+15= 215

- Tổng định phí = 2.000.000 + 1.850.000 = 3,850,000

- Lợi nhuận mục tiêu = 20%x5.000.000= 1,000,000

- Tỷ lệ số tiền tăng thêm (% markup)

=(Tổng Định phí+ Lợi nhuận mục ti êu)/(số lượng bán x Chi phí nền)

=(3.850.000+1.000.000)/(50.000x215)= 45%

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp trực tiếp)

đơn vị tính: 1.000 đồng Chi phí nền

- Biến phí nguyên vật liệu trực tiếp 150

- Biến phí nhân công trực tiếp 20

- Biến phí sản xuất chung 30

- Biến phí bán hàng và QLDN 15 Cộng 215 Số tiền tăng thêm 97 Giá bán 312

c. Xem xét đơn đặt hàng đặc biệt

Doanh thu đơn hàng đặc biệt =5.000 x 250 = 1,250,000

Biến phí của đơn hàng đặc biệt =5.000 x 215 = 1,075,000

Lợi nhuận của đơn hàng đặc biệt 175,000

Kết luận: Công ty nên thực hiện đơn hàng vì có thêm lợi nhuận từ đơn hàng này. 5/15 BÀI GIẢI BÀI 3 BÀI 3 Đơn vị tính: 1.000đ

Đây là bài tập với cách ra đề khá lạ so với các bài tập thông thường.

Tuy nhiên, có thể thực hiện đư ợc các yêu c ầu từ các số liệu đã cho.

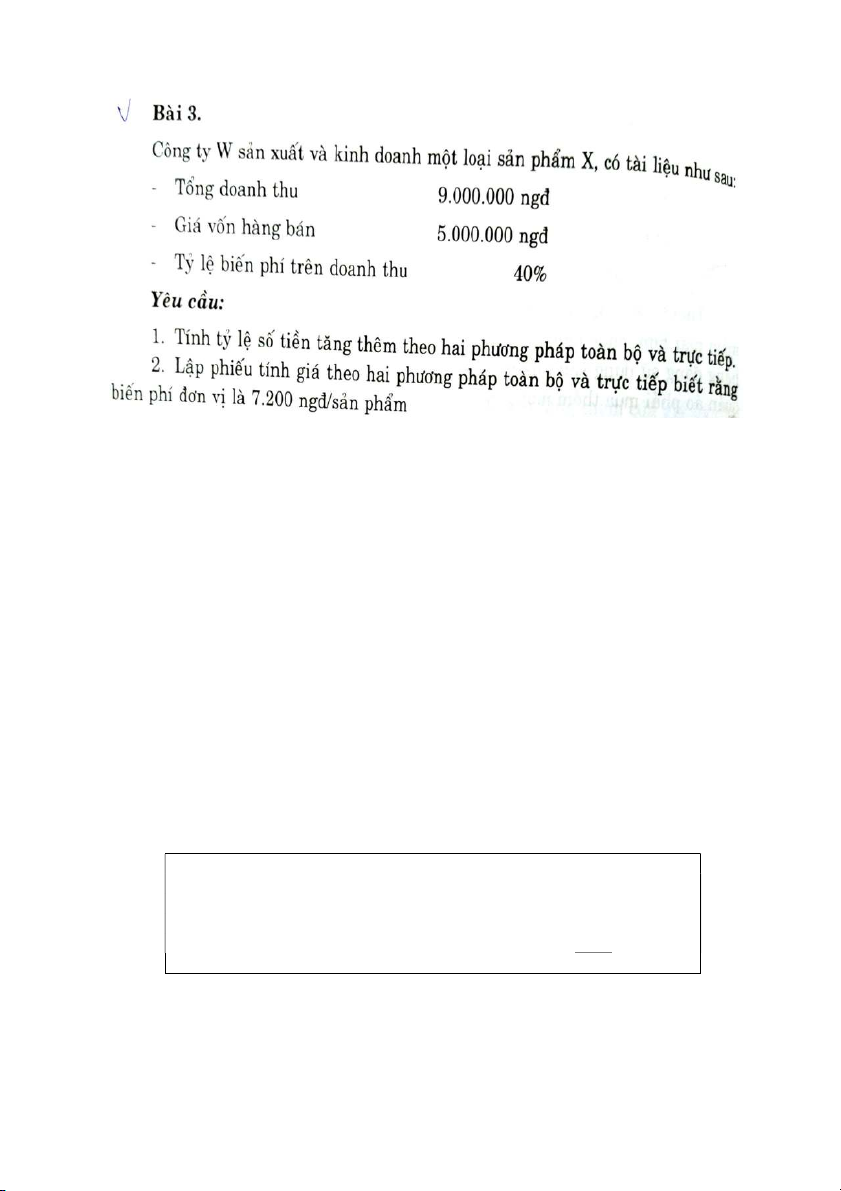

CÁC SỐ LIỆU CÓ THỂ TÍNH TRƯỚC Tổng doanh thu = 9,000,000

Tỷ lệ biến phí trên doanh thu = 40%

=> T ổng biến phí = Doanh thu x Tỷ lệ biến phí = 3,600,000 Biến phí đơn vị = 7,200

=> Số lượng bán = Tổng biến phí /Biến phí đơn vị 500 1. Phương pháp toàn bộ:

Theo phương trình lợi nhuận: Doanh thu = Giá vốn hàng bán + CPBH&QLDN + Lợi nhuận mục tiêu

=> Doanh thu - Giá vốn hàng bán = CPBH&QLDN + Lợi nhuận mục tiêu

=> Doanh thu - GVHB = Số tiền tăng thêm

=>Số tiền tăng thêm = 9.000.000 -5.000.000 = 4,000,000

Tỷ lệ số tiền tăng thêm = Số tiền tăng thêm /GVHB = 0.8

Chi phí nền = GVHB/số lượng bán = 5.000.000/500= 10,000

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp toàn bộ)

đơn vị tính: 1.000 đồng Chi phí nền 10,000

Số tiền tăng thêm (80%x10.000) 8,000 Giá bán 18,000 6/15

2. Phương pháp trực tiếp

Theo phương trình lợi nhuận: Doanh thu = Biến phí + Định phí + Lợi nhuận mục tiêu

=>Doanh thu = Biến phí + Số tiền tăng thêm

=>Số tiền tăng thêm = Doanh thu - Biến phí

=> Số tiền tăng thêm = 9.000.000 - 3.600.000 = 5,400,000

Tỷ lệ số tiền tăng thêm = Số tiền tăng thêm /Tổng biến phí = 150%

Chi phí nền = Biến phí đơn vị = 7.200

PHIẾU ĐỊNH GIÁ BÁN MỘT ĐƠN VỊ SẢN PHẨM

(Theo phương pháp trực tiếp)

đơn vị tính: 1.000 đồng Chi phí nền 7,200

Số tiền tăng thêm (150%x7.200) 10,800 Giá bán 18,000 BÀI 4 BÀI GIẢI BÀI 4 7/15 CHƯƠNG 7

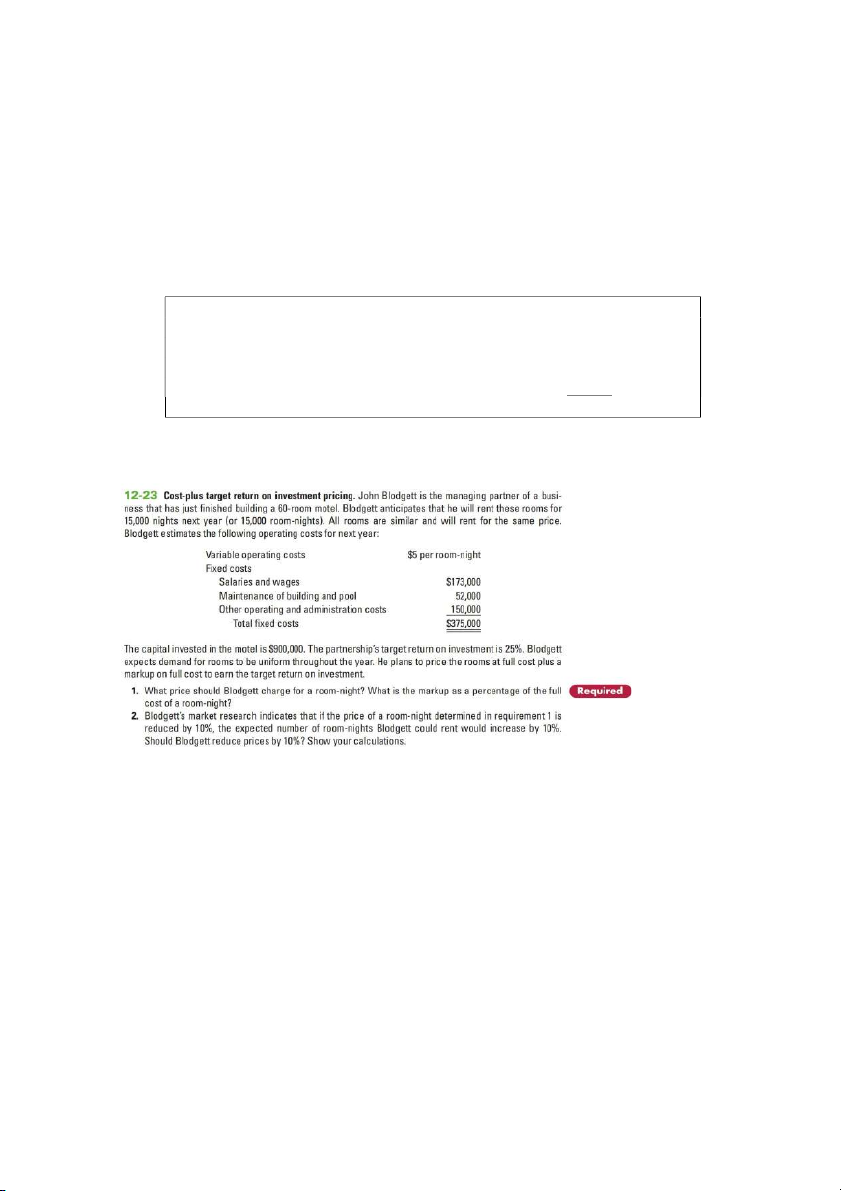

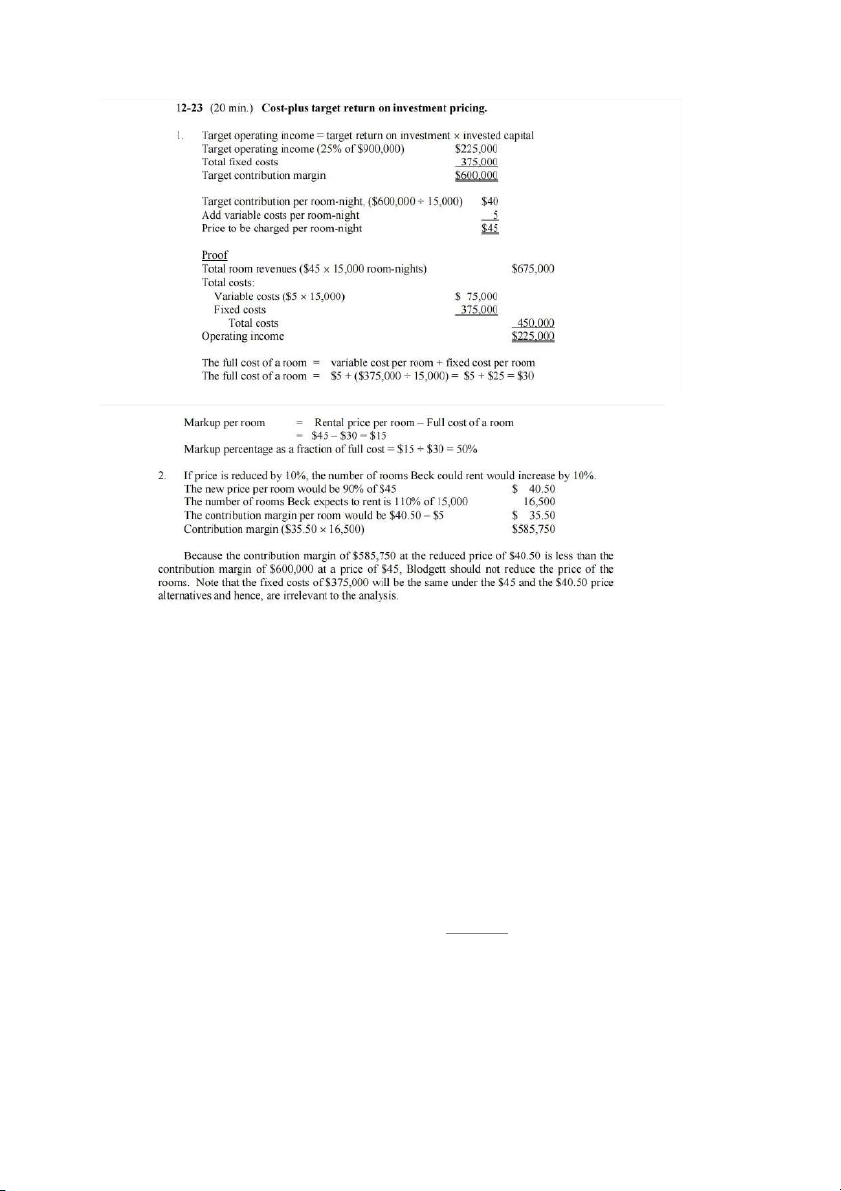

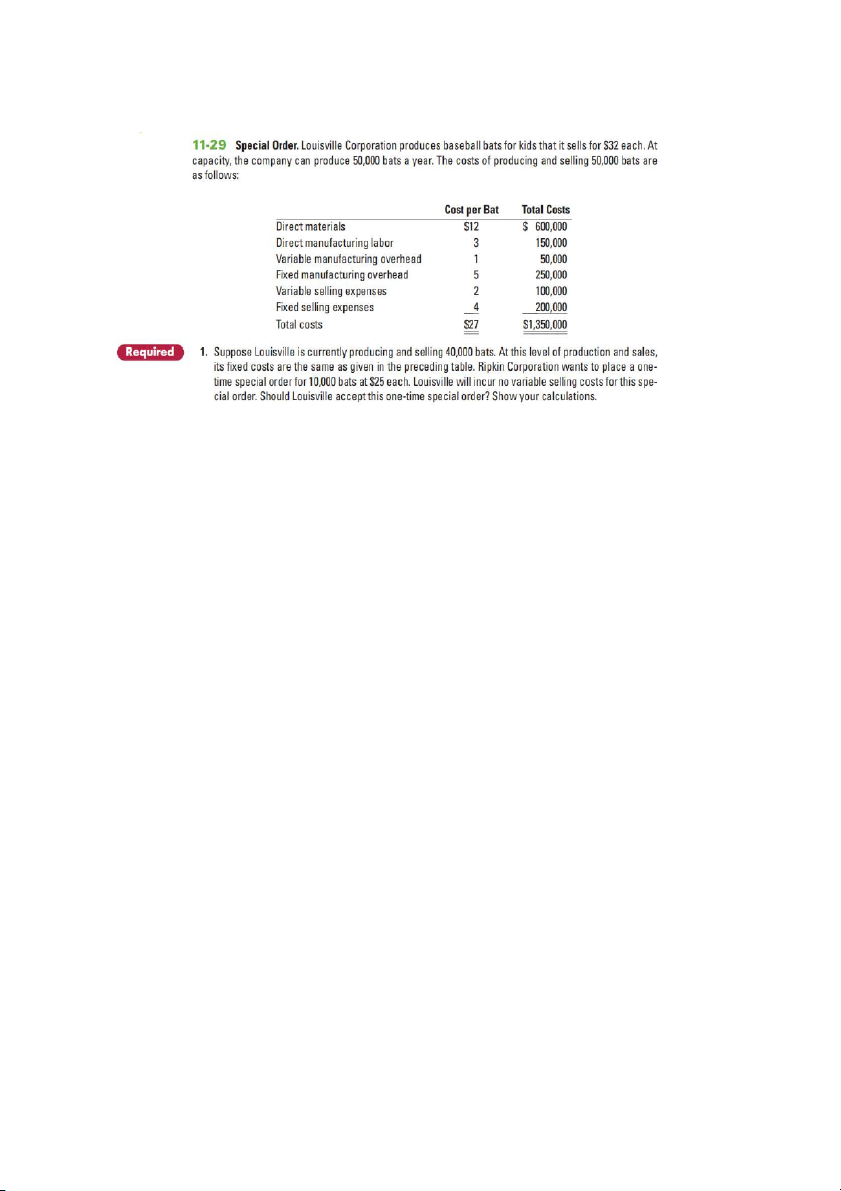

DECISION MAKING AND RELEVANT INFORMATION BÀI 1:

Công ty VBĐQ Hung Thu đang xem xét một đơn hàng đặc biệt cho việc bán 10 chiếc vòng

bằng đá quý. Giá bán bình thường cho 1 chiếc vòng bằng đá quý là $400.00 và chi phí sản

xuất cho 1 chiếc vòng này là $280.00, chi tiết được thể hiện trong bảng sau:

Chi phí nguyên vật liệu trực tiếp $ 135.00

Chi phí nhân công trực tiếp $ 75.00 Chi phí sản xuất chung $ 110.00 Tổng cộng 320.00 8/15

Hầu hết chi phí sản xuất chung là cố định, không bị ảnh hưởng bởi việc có bao nhiêu chiếc

vòng được sản xuất ra trong thời kỳ đó. Tuy nhiên, $10 của chi phí sản xuất chung có thể

thay đổi tùy theo số lượng của chiếc vòng được sản xuất ra.

Khách hàng đặc biệt này muốn một phần điêu khắc đặc biệt trên chiếc vòng. Việc làm ra

phần điêu khắc này đòi hỏi một số nguyên vật liệu phụ thêm với giá $5/vòng và đòi hỏi

phải có 1 thiết bị đặc biệt với giá $500 và không sử dụng cho mục đích khác khi đơn

đặt hàng đặc biệt được hoàn thành.

Đơn đặt hàng sẽ không ảnh hưởng đến doanh thu thông thường của công ty và đơn đặt

hàng đặc biệt khi được thực hiện sẽ sử dụng công suất còn lại của công ty. Yêu cầu:

Lợi nhuận của công ty là bao nhiêu nếu giá bán đặc biệt là $350 được áp dụng cho đơn

hàng này. Liệu rằng Cty có nên chấp nhận đơn đặt hàng đặc biệt này không? GIẢI BÀI 1

1) Tính lợi nhuận của đơn hàng đặc biệt:

- Doanh thu của đơn đặt hàng đặc biệt = 10 x $350 = $3.500

- Chi phí của đơn hàng đặc biệt:

+ Biến phí = (135 + 5 + 75 + 10) x 10 = $2.250 + Định phí = $500

- Tổng chi phí của đơn hàng đặc biệt = 2.250 + 500 = $2.750

- Lợi nhuận của đơn hàng đặc biệt = 3.500 – 2.750 = $750

2) Xem xét chấp nhận đơn hàng đặc biệt:

- Công ty nên chấp nhận đơn hàng vì thực hiện đơn hàng đặc biệt này công ty sẽ có thêm lợi nhuận là $750. 9/15 BÀI 2:

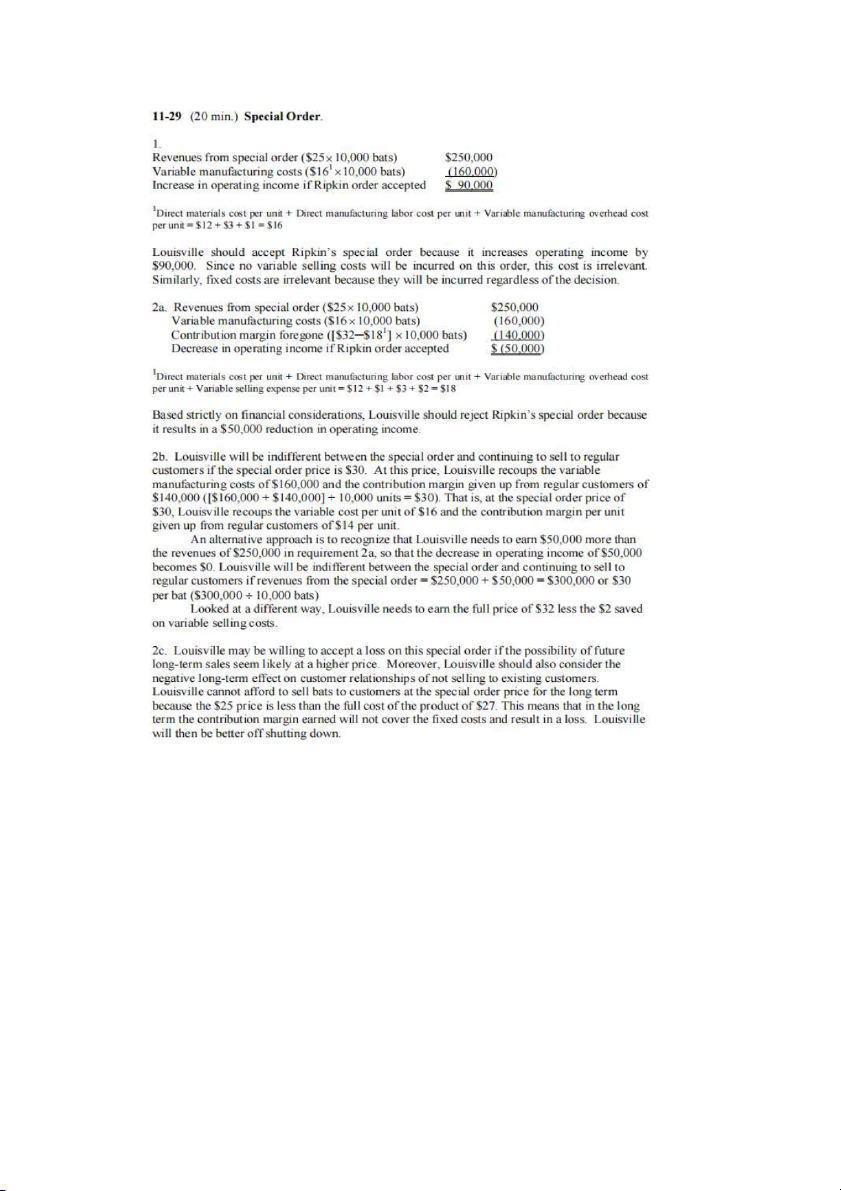

2. Now suppose Louisville is currently producing and selling 50,000 bats. If Louisville accepts Ripkin’s offer it

will have to sell 10,000 fewer bats to its regular customers. (a) On financial considerations alone, should

Louisville accept this one-time special order? Show your calculations. (b) On financial considerations alone, at

what price would Louisville be indifferent between accepting the special order and continuing to sell to its

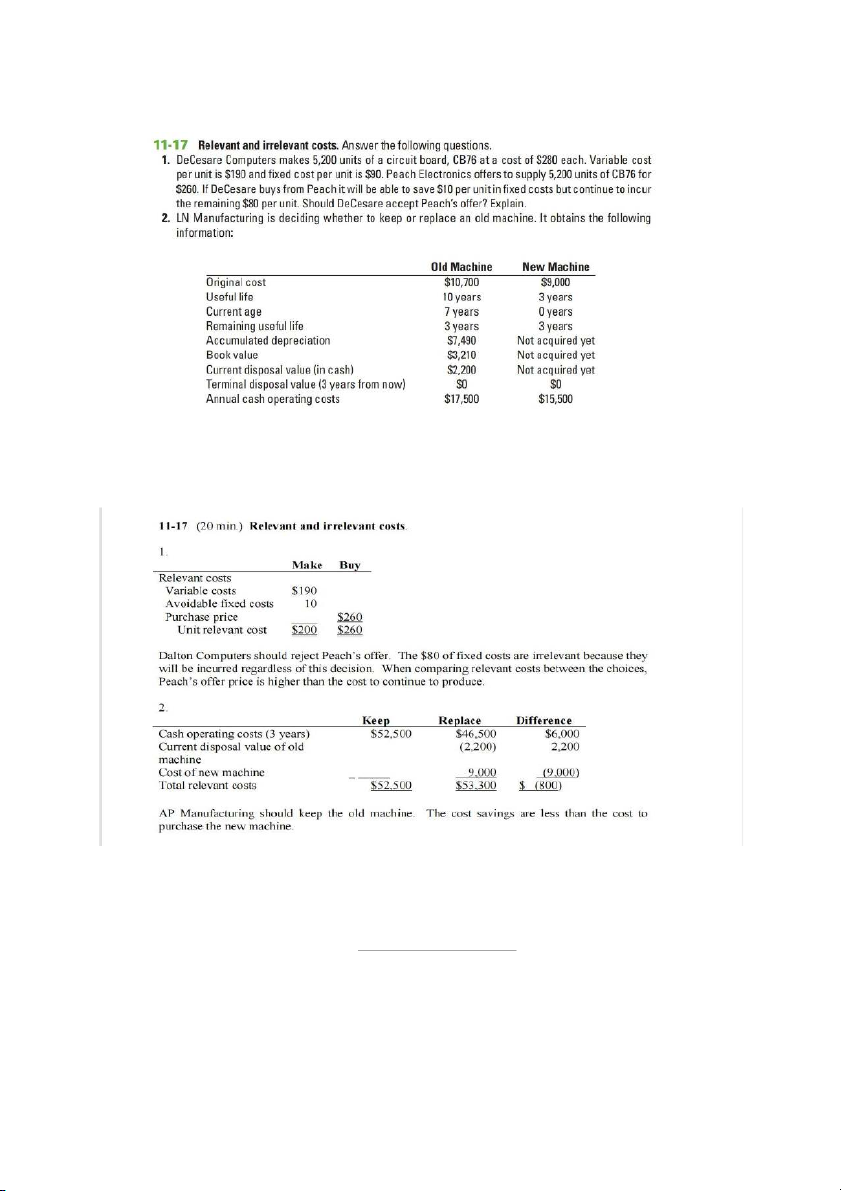

regular customers at $32 per bat. (c) What other factors should Louisville consider in deciding whether to accept the one-time special order? BÀI GIẢI BÀI 2 10/15 11/15 BÀI 3: BÀI GIẢI BÀI 3 BÀI 4: MAKE OR BUY

The estimated costs of producing 6,000 units of a component are: Per Unit Total Direct Material $10 $60,000 12/15 Direct Labor 8 48,000

Applied Variable Factory Overhead 9 54,000 Applied Fixed Factory Overhead 12 72,000 $1.5 per direct labor dollar $39 $234,000

The same component can be purchased from market at a price of $29 per unit. If the component

is purchased from market, 25% of the fixed factory overhead will be saved.

Should the component be purchased from the market? BÀI GIẢI BÀI 4 Solution Per Unit Total Make Buy Make Buy Purchase Price $29 $174,000 Direct Material $10 $60,000 Direct Labor 8 48,000 Variable Overhead 9 54,000 Relevant Fixed Overhead 3 18,000 Total Relevant Costs $30 $29 $180,000 $174,000 Difference in Favor of Buying $1 $6,000

Conclusion: The component should be purchased from the market. BÀI 5:

Công ty đang sản xuất chi tiết Z để sản xuất sản phẩm của mình với tổng nhu cầu hàng

năm là 10.000 cái. Chi phí sản xuất chi tiết Z như sau: (ĐVT: ngàn đồng). Chi phí Chỉ tiêu Đơn vị Tổng NVL trực tiếp 11 110.000 NC trự c tiếp 9 90.000 BP SX chung 4 40.000 Lương NV Xưởng 6 60.000 Khấu hao TSCĐ 8 80.000 13/15 CP QLC phân bổ 10 100.000 48 480.000

Có nhà cung cấp bên ngoài chào bán chi tiết Z với giá 35. Biết rằng khấu hao TSCĐ và

chi phí QLC không đổi dù mua ngoài hay tự sản xuất chi tiết Z.

Hỏi: Công ty nên tự sản xuất hay mua ngoài chi tiết Z? BÀI GIẢI BÀI 5

- Giá tự sản xuất = 48 – 8 – 10 = 30 do khấu hao TSCĐ và chi phí QLC không đổi

dù mua ngoài hay tự sản xuất.

Giá tự sản xuất = 30 < 35

Kết luận: Công ty tự sản xuất vì chi phí thấp hơn mua ngoài. BÀI 6: KEEP OR DROP

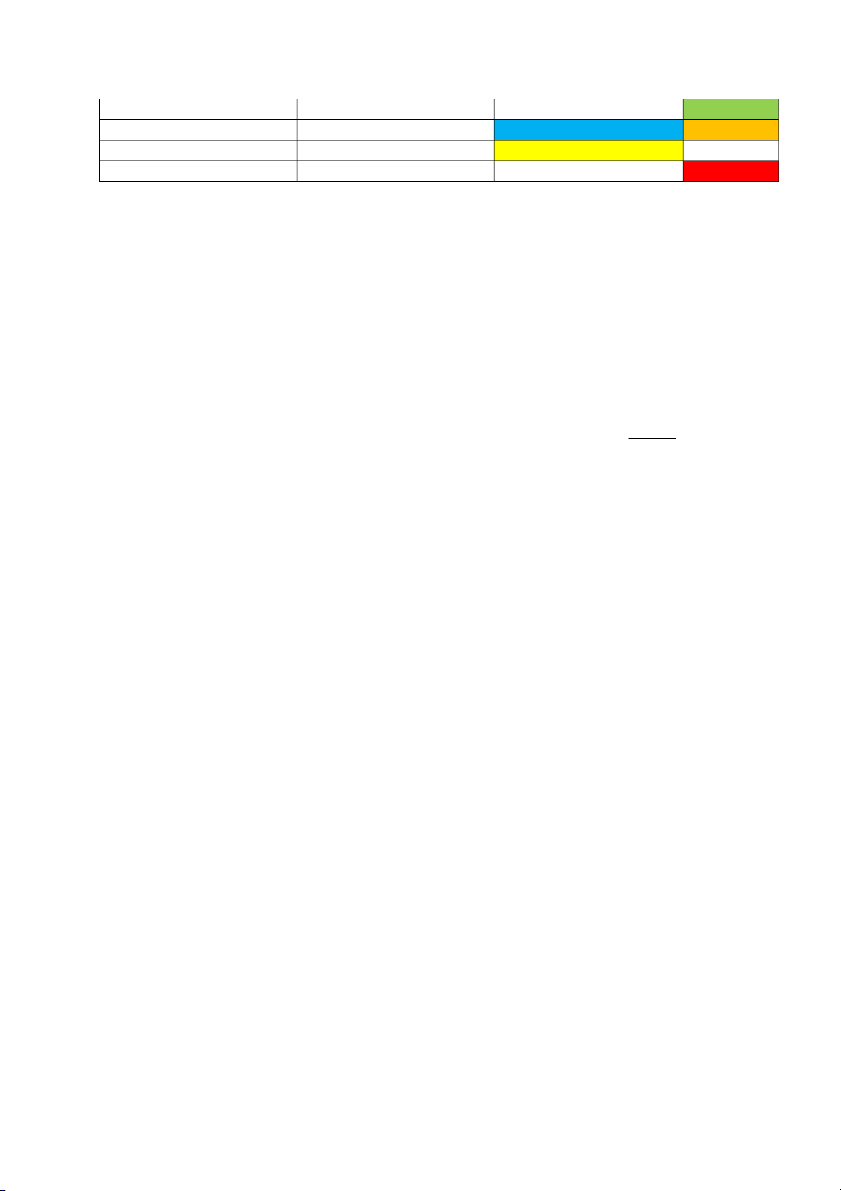

Công ty M có 2 bộ phận, mỗi bộ phận kinh doanh 1 loại sản phẩm; tài liệu năm X1 như sau: (Đvt: 1.000đ) BÀI GIẢI BÀI 6: TIẾP TỤC KINH NGỪNG KINH CHÊNH CHỈ TIÊU DOANH SP Z DOANH SP Z LỆCH (1) (2) (3) (4) =(3)-(2) Doanh thu 225,000 125,000 -100,000 Biến phí 110,000 50,000 -60,000 14/15 Số dư đ ảm phí 115,000 75,000 -40,000 Định phí bộ phận 90,000 63,000 -27,000 Định phí chung phân bổ 20,000 20,000 0 Lãi (lỗ) 5,000 -8,000 -13,000 Tính toán:

Trường hợp ngừng kinh doanh sp Z

Định phí bộ phận = Định phí bộ phận sp X + 40% Định phí bộ phận sp Z = 45.000 + 40%*45.000 = 63,000

Do ngưng kinh doanh sp Z s ẽ giảm được 60% định phí bộ phận của sp Z.

Tổng Định phí chung phân bổ vẫn bằng 20.000,

do không còn kinh doanh sp Z, sẽ phân bổ hết định phí chung cho sp X.

Có nên ngưng kinh doanh sp Z không?

Dựa trên số liệu tính toán ở trên

Nếu ngừng kinh doanh sp Z:

+ Số dư đảm phí bị giảm: 40,000

+Định phí bộ phận giảm: 27,000

=> Lợi nhuận bị giảm = 13,000

Kết luận: Nên tiếp tục kinh doanh sản phẩm Z để có lợi nhuận nhiều hơn. 15/15

Tài liệu liên quan:

-

Chương 1 Ma trận và hệ phương trình

19 10 -

Bài tập Kiểm toán BCTC Chương 2: Hàng tồn kho và Ghi nhận Doanh thu

111 56 -

Bài giảng toán kinh tế chương 3 | Trường Đại học Tôn Đức Thắng

156 78 -

Bài giảng chương 4 hàm hai biến | Toán kinh tế

146 73 -

Bài giảng chương 1: ma trận và các phép toán | Toán kinh tế

123 62