Bài tập ôn tập học phần Nguyên lý kế toán

Bài tập ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

Bài 14: Có các nghiệp vụ kinh tế sau đây (đvt:1000 đ) 1.

Mua hàng hoá trả bằng tiền mặt: 500.000

2. Nộp tiền mặt vào NH: 300.000.

3. Mua nguyên vật liệu trả bằng TGNH: 400.000

4. Mua hàng hoá chưa trả tiền: 500.000.

5. Rút tiền gởi ngân hàng nhập quỹ tiền mặt: 200.000

6. Khách hàng trả nợ cho DN bằng tiền mặt: 400.000 7.

Trả nợ cho người bán bằng tiền gởi ngân hàng: 200.000. 8.

Mua TSCĐHH chưa thanh toán: 500.000. 9.

Vay ngắn hạn trả nợ người bán: 200.000. 10.

Tạm ứng cho nhân viên đi công tác bằng tiền mặt 100.000 11.

Trả lương cho người lao động bằng TGNH 300.000. 12.

Mua nguyên vật liệu nhập kho trả bằng tiền tạm ứng 50.000. 13.

Nộp thuế cho NN bằng TM 100.000. 14.

Chủ sở hữu bổ sung vốn bằng tiền mặt 600.000. 15.

Dùng lợi nhuận chưa phân phối bổ sung quỹ đầu tư phát triển 200.000. Yêu cầu: Định khoản.

Bài 15: Lập định khoản các nghiệp vụ kinh tế phát sinh sau (Đvt: 1.000đ):

1. Vay dài hạn mua một TSCĐ HH trị giá 500.000

2. Chủ sở hữu bổ sung vốn kinh doanh cho DN bằng TGNH: 80.000

3. Dùng LN chưa phân phối bổ sung quỹ đầu tư phát triển 50.000, quỹ khen thưởng phúc lợi 50.000

4. Mua nguyên vật liệu chính 150.000 và công cụ dụng cụ 50.000 chưa thanh toán tiền cho người bán. Vật

liệu và CCDC đã nhập kho đầy đủ.

5. Chuyển Qũy đầu tư phát triển để bổ sung nguồn vốn XDCB 30.000

6. Chi tiền mặt 3.000 để trợ cấp khó khăn cho nhân viên lấy từ quỹ phúc lợi.

7. Tổ chức cho CNV đi nghỉ mát, thanh toán cho công ty du lịch bằng TGNH 30.000, lấy từ quỹ phúc lợi.

8. Chi tiền mặt trả trước tiền thuê nhà 6 tháng 24.000

Bài 16: Có các nghiệp vụ kinh tế sau đây (đvt:1000 đ)

1/ Khách hàng chuyển trả tiền mua hàng bằng chuyển khoản : 200.000.

2/ Rút tiền gửi ngân hàng về nhập quỹ tiền mặt : 30.000.

3/ Trả lương cho công nhân viên bằng tiền mặt : 30.000.

4/ Chủ sở hữu bổ sung vốn kinh doanh bằng một TSCĐHH : 450.000.

5/ Rút tiền gửi ngân hàng trả nợ người bán : 150.000 và trả tiền vay ngắn hạn : 300.000.

6/ Phúc lợi phải trả công nhân viên : 15.000.

7/ Mua nguyên vật liệu : 150.000. chưa trả tiền người bán

8/ Dùng lãi bổ sung nguồn vốn kinh doanh : 75.000.

9/ Xuất quỹ tiền mặt tạm ứng cho công nhân viên đi công tác : 15.000.

10/ Vay ngắn hạn ngân hàng để trả nợ người bán : 150.000.

11/ Sản phẩm sản xuất hoàn thành nhập kho thành phẩm : 300.000. 1 lOMoARc PSD|36244503

12/ Mua công cụ dụng cụ bằng chuyển khoản : 75.000.

Yêu cầu: Định khoản.

Bài 17: Lập định khoản các nghiệp vụ kinh tế phát sinh sau (Đvt: 1.000đ):

1. Chủ doanh nghiệp bỏ thêm vốn bằng tiền mặt: 100.000

2. Mua nguyên vật liệu nhập kho chưa thanh toán tiền cho người bán: 78.000

3. Khách hàng trả nợ cho DN bằng TGNH 48.000

4. Vay ngắn hạn ngân hàng thanh toán cho người bán 62.000

5. Mua nguyên vật liệu nhập kho thanh toán bằng tiền tạm ứng: 8.600

6. Thu hồi tạm ứng thừa nhập quỹ tiền mặt 1.000, trừ vào lương CNV 400

7. Rút TGNH thanh toán nợ vay ngắn hạn 60.000, thanh toán cho người bán 18.000, nhập quỹ tiền mặt 22.000

8. Vay dài hạn ngân hàng mua một TSCĐHH có nguyên giá 58.000

9. Chi tiền mặt trả lương cho CNV 12.000, nộp thuế cho NN 15.000, tạm ứng cho CNV đi thu mua 8.000

Bài 20: Tại một DN có tài liệu sau (ĐVT: 1.000đ):

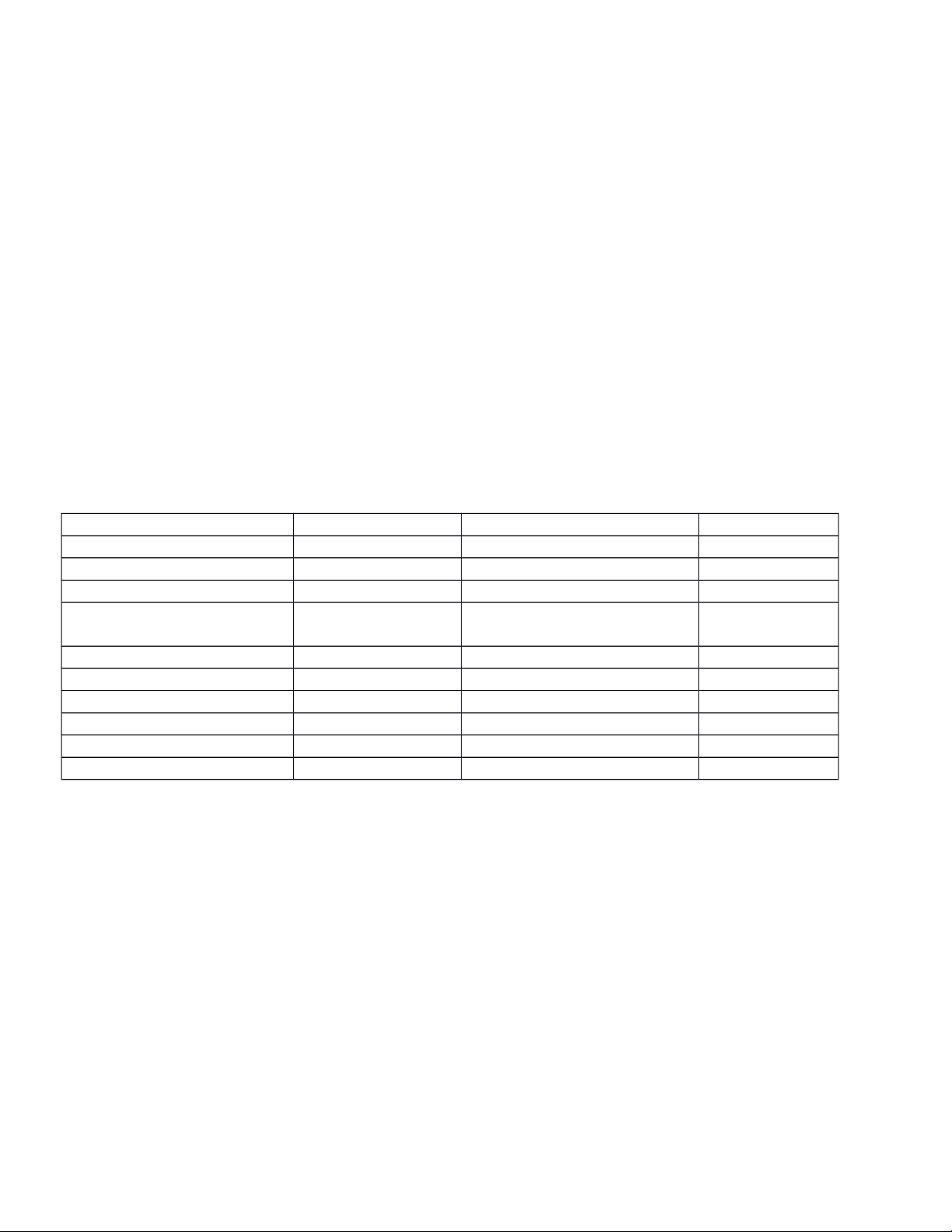

Bảng cân đối kế toán ngày 31/12/N: TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

1. Tiền mặt 15.000 1. Vay và nợ thuê tài chính 150.000 2. Tiền gửi ngân hàng 100.000

2. Phải trả cho người bán

60.000 3. Phải thu của khách hàng 70.000 3. Thuế và các khoản … 30.000

4. Tạm ứng 5.000 4. Phải trả NLĐ 35.000 5. Nguyên vật liệu 300.000

5. Phải trả, phải nộp khác

40.000 6. Công cụ dụng cụ 60.000 6.

Vốn ĐT của CSH 9 00.000 7. Chi phí SXKD dở dang 10.000 7. Quỹ đầu tư phát triển 220.000 8. Thành phẩm 140.000 8. LN sau thuế chưa PP 50.000 9. TSCĐ hữu hình 800.000

9. Quỹ khen thưởng, p. lợi 15.000 TỔNG TÀI SẢN 1.500.000 TỔNG NGUỒN VỐN 1.500.000

Trong tháng 1/N+1 có phát sinh các nghiệp vụ kinh tế phát sinh (ĐVT: 1.000đ) 1.

Mua công cụ dụng cụ nhập kho thanh toán bằng chuyển khoản 12.000 2.

Mua nguyên vật liệu nhập kho chưa thanh toán tiền cho người bán: 100.000 3.

Vay ngắn hạn ngân hàng trả nợ cho người bán 40.000 và thanh toán khoản phải trả khác 10.000 4.

Rút tiền gửi ngân hàng về quỹ tiền mặt 30.000000000000000 5.

Chi tiền mặt trả lương cho CNV 30.000 6.

Khách hàng trả nợ cho DN bằng chuyển khoản 70.000 7.

Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn ngân hàng 40.000 và nộp thuế cho nhà nước 20.000 8.

Dùng lãi bổ sung quỹ đầu tư phát triển 30.000 và quỹ khen thưởng phúc lợi 10.000 9.

Chi tiền mặt để tạm ứng cho CNV đi công tác 5.000 10.

Chủ sở hữu bổ sung vốn cho DN một TSCĐ hữu hình trị giá 700.000 Yêu cầu:

1) Mở TK và ghi số dư đầu tháng 1/N+1 2) Lập định khoản

3) Phản ánh các nghiệp vụ kinh tế phát sinh tháng 1/N+1 vào các tài khoản có liên quan. 2 lOMoARc PSD|36244503

4) Tính số dư cuối tháng 1/N+1 của các tài khoản.

5) Lập Bảng cân đối kế toán ngày 31/1/N+1

Bài 21: Bảng cân đối kế toán ngày 31/12/năm N tại một doanh nghiệp như sau : Đvt : 1.000đ Tài sản Số tiền Nguồn vốn Số tiền 1.Tiền mặt .

11.000 1.Vay và nợ thuê tài chính. 8.000

2.Phải thu của khách hàng

9.000 2.Phải trả người bán . 12.000 3.Nguyên vật liệu . 4.000 3.Vốn ĐT của CSH . 50.000 4.Công cụ , dụng cụ .

800 4.Quỹ đầu tư phát triển 10.000 5.Thành phẩm .

16.000 5.LNST chưa phân phối . 7.800 6.Tạm ứng .

2.000 6.Phải trả , phải nộp khác 5.000 7.TSCĐ hữu hình . 50.000 Tổng cộng tài sản 92.800 Tổng cộng nguồn vốn 92.800

Trong quý 1/năm N+1 có phát sinh các nghiệp vụ kinh tế sau :

1.Nhận vốn góp liên doanh bằng tiền gởi ngân hàng : 80.000.000đ và nguyên vật liệu 40.000.000đ , ghi

tăng vốn kinh doanh của doanh nghiệp .

2.Khách hàng trả nợ bằng tiền mặt : 1.200.000đ và bằng chuyển khoản qua ngân hàng : 2.000.000đ .

3.Chi tiền mặt thuộc quỹ đầu tư phát triển : 500.000đ .

4.Vay ngắn hạn trả nợ người bán : 10.000.000đ .

5.Chi tiền gởi ngân hàng trả nợ vay ngắn hạn : 13.000.000đ .

6.Rút tiền gởi ngân hàng về quỹ tiền mặt : 8.000.000đ .

7.Chi tiền mặt trả các khoản phải trả , phải nộp khác : 3.000.000đ .

8.Mua công cụ , dụng cụ : 2.000.000đ chưa trả tiền người bán .

9.Dùng lãi chưa phân phối bổ sung vốn kinh doanh : 3.000.000đ Yêu cầu :

1. Mở TK và ghi số dư đầu tháng 1/N+1 2. Lập định khoản

3. Phản ánh các nghiệp vụ kinh tế phát sinh tháng 1/N+1 vào các tài khoản có liênquan.

4. Tính số dư cuối tháng 1/N+1 của các tài khoản.

5. Lập Bảng cân đối kế toán ngày 31/1/N+1Bài 24:

Có số liệu về tình hình nhập xuất vật liệu chính A tại 1 DN SX như

sau: - Tồn kho đầu tháng: 300 kg, đơn giá 40.000đ/kg - Phát sinh trong tháng: 1.

Ngày 4/8: Mua ngoài nhập kho 700 kg, giá mua 38.000đ/kg, chi phí

vận chuyển bóc dỡ: 1.050.000đ 2.

Ngày 9/8: Xuất sử dụng 800kg. 3 lOMoARc PSD|36244503 3.

Ngày 11/8: Mua ngoài nhập kho 1.000kg, Giá mua ghi trên hóa đơn

39.200đ/kg, chi phí thu mua là 1.600.000đ, khoản giảm giá được hưởng là 400.000đ 4.

Ngày 16/8: Nhập kho 200kg, giá nhập kho 40.500đ/kg 5. Ngày

20/8: Xuất sử dụng 700kg. 6.

Ngày 24/8: Xuất sử dụng 400kg. 7.

Ngày 25/8: Mua ngoài nhập kho 500 kg, giá mua 40.000đ/kg, chi

phí vận chuyển bóc dỡ: 500.000đ 8.

Ngày 29/8: Xuất sử dụng 300kg. Yêu cầu:

Câu 1: Tính giá nhâp kho nghiệ p vụ ngày 4/8, 11/8, 25/8. (Tổng giá trị nhậ p kho (giá gốc) và Đ ơṇ giá nhâp kho)̣

Câu 2:Tính giá thực tế vật liệu chính A xuất kho theo từng phương

pháp: a/FIFO. b/ Bình quân cuối kỳ. c/ Bình quân sau từng lần nhập. Bài 25:

Tài sản của doanh nghiệp CENC đầu tháng 09/N như sau : - Tiền mặt 2.000.000

- Phải thu của khách hàng 7.000.000 -Vốn ĐT của CSH x ? - Vay và nợ thuê TC 8.000.000

- Tài sản cố định hữu hình 30.000.000 - Tiền gởi ngân hàng 4.800.000

- Lợi nhuận sau thuế chưa phân phối 2.000.000

- Phải trả cho người bán 4.000.000

- Nguyên liệu, vật liệu 8.000.000

Trong tháng 9/N phát sinh các nghiệp vụ :

1. Được cấp một TSCĐ hữu hình trị giá 30.000.000đ

2. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 2.000.000đ

3. Dùng tiền mặt mua nguyên vật liệu nhập kho 770.000đ, mua công cụ lao động 330.000đ, trong đó

thuế GTGT đầu vào là 10%

4. Vay ngắn hạn ngân hàng trả nợ người bán 1.000.000đ

5. Người mua trả nợ bằng tiền gởi ngân hàng 6.000.000đ

6.. Dùng tiền gởi ngân hàng trả nợ người bán 2.000.000đ, trả nợ vay ngắn hạn 5.000.000 đ

7. Mua NVL nhập kho trị giá 1.000.000đ, thuế GTGT 10%, chưa thanh toán. Chi phí vận chuyển

trả ngay bằng tiền mặt 50.000đ Yêu cầu :

a/ Lập bảng cân đối kế toán ngày 01/09/N, Tính x ?

b/ Định khỏan. c/ Mở tài khoản, phản ánh vào

TK, khóa sổ TK. d/Lập bảng cân đối tài 4 lOMoARc PSD|36244503

khoản ngày 30/ 09/N. e/ Lập bảng cân đối kế toán ngày 30/ 09/N

Bài 1: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng): 1 Tiền mặt 100,000,000 (

2 Vay và nợ thuê tài chính 200,000,000

3 Phải trả cho người bán 300,000,000 4 Chứng khoán kinh doanh 200,000,000

5 Nguyên liệu, vật liệu 100,000,000 6 Công cụ, dụng cụ 50,000,000

7 Vốn đầu tư của chủ sở hữu 1,420,000,000

8 Tài sản cố định hữu hình 500,000,000

9 Phải thu của khách hang 100,000,000

10 Thuế GTGT được khấu trừ 50,000,000 11 Thành phẩm 200,000,000 12 Phải thu khác 10,000,000

13 Quỹ khen thưởng, phúc lợi 50,000,000 14 Tạm ứng 20,000,000

15 Phải trả người lao động 50,000,000

16 Chi phí sản xuất, kinh doanh dở dang 60,000,000

17 Phải trả, phải nộp khác 20,000,000

18 Lợi nhuận sau thuế chưa phân phối 50,000,000 19 Hàng hóa 100,000,000

20 Tài sản cố định vô hình 200,000,000 21 Tiền gửi Ngân hàng 400,000,000

1) Phân biệt tài sản và nguồn vốn

2) Tính tổng tài sản và nguồn vốn, cho nhận xét?

Bài 2: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng):

1 Vốn đầu tư của chủ sở hữu 840,000,000

2 Lợi nhuận sau thuế chưa phân phối 100,000,000 3 Tiền mặt 200,000,000 4 Tiền gửi Ngân hàng 100,000,000 5 Chứng khoán kinh doanh 200,000,000

6 Đầu tư nắm giữ đến ngày đáo hạn 50,000,000

7 Phải thu của khách hàng 100,000,000

8 Quỹ khen thưởng, phúc lợi 50,000,000

9 Thuế và các khoản phải nộp Nhà nước 100,000,000 5 lOMoARc PSD|36244503

10 Thuế GTGT được khấu trừ 50,000,000 11 Phải thu nội bộ 50,000,000 12 Phải thu khác 50,000,000 13 Tạm ứng 10,000,000

14 Nguồn vốn đầu tư xây dựng cơ bản 100,000,000 15 Chi phí trả trước 20,000,000

16 Phải trả người lao động 100,000,000

17 Cầm cố, ký quỹ, ký cược 10,000,000

18 Vay và nợ thuê tài chính 300,000,000

19 Hàng mua đang đi đường 50,000,000

20 Nguyên liệu, vật liệu 200,000,000

21 Phải trả, phải nộp khc 50,000,000 22 Công cụ, dụng cụ 50,000,000

23 Phải trả cho người bán 500,000,000

24 Chi phí sản xuất, kinh doanh dở dang 100,000,000 25 Thành phẩm 200,000,000 26 Hàng hóa 200,000,000 27 Hàng gửi đi bán 100,000,000

28 Tài sản cố định hữu hình 300,000,000

29 Tài sản cố định vô hình 200,000,000

30 Vay và nợ thuê tài chính 100,000,000

1) Phân biệt tài sản và nguồn vốn

2) Tính tổng tài sản và nguồn vốn, cho nhận xét?

Bài 3: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng): 2. TSCĐ hữu hình 800.000.000

3. Vay và nợ thuê tài chính 220.000.000 4. Tiền gửi ngân hàng 100.000.000

5. Phải trả người lao động 10.000.000

6. Nguyên liệu, vật liệu 450.000.000 7. Chi phí SXKD dở dang 20.000.000

8. Phải trả cho người bán 100.000.000

9. Lợi nhuận sau thuế chưa phân phối 50.000.000 10. Công cụ dụng cụ 50.000.000 11. Thành phẩm x?

12. Vốn đầu tư của chủ sở hữu 680.000.000

13. Phải thu của khách hàng 55.000.000 14. Tạm ứng 5.000.000

15. Quỹ đầu tư phát triển 250.000.000

16. Thuế và các khoản phải nộp cho nhà nước 20.000.000 6 lOMoARc PSD|36244503 17. Tiền mặt 10.000.000

18. Quỹ khen thưởng phúc lợi 20.000.000

19. Phải trả, phải nộp khác 30.000.000

20. Nguồn vốn xây dựng cơ bản 120.000.000 Yêu cầu:

1) Phân biệt tài sản và nguồn vốn 2) Tính x? Bài 4:

Tình hình tài sản và nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2010 như sau:

1. Tài sản cố định hữu hình 50.000.000 đ

2. Hao mòn tài sản cố định hữu hình 10.000.000 đ 3. Nguyên vật liệu .5.000.000 đ 4. Công cụ dụng cụ 1.000.000 đ

5. Chi phí sản xuất kinh doanh dở dang 2.000.000 đ 6. Thành phẩm 3.000.000 đ 7. Tiền mặt 5.000.000 đ 8. Tiền gởi ngân hàng 14.000.000 đ 9. Phải trả người bán 6.000.000 đ

10.Phải thu của khách hàng 4.000.000 đ 11. Khoản phải thu khác 5.000.000 đ

12. Khoản phải trả khác 4.000.000 đ

13. Thuế và các khoản phải nộp cho Nhà nước 5.000.000 đ

14. Tài sản thiếu chờ xử lý 1.000.000 đ

15. Tài sản thừa chờ xử lý 2.000.000 đ

16. Lợi nhuận sau thuế chưa phân phối x

17.Vốn đầu tư của chủ sở hữu 50.000.000 đ

18. Quỹ đầu tư phát triển 2.000.000 đ

19. Nguồn vốn đầu tư xây dựng cở bản 5.000.000 đ

20. Quỹ khen thưởng phúc lợi 1.000.000 đ

21. Vay và nợ thuê tài chính 2.000.000 đ Yêu cầu :

3) Phân biệt tài sản và nguồn vốn 4) Tính x? Bài 5:

Cho biết số dư của các tài khoản ngày 31/12/N-1 như sau (Đvt: 1.000đ): -Tiền gởi ngân hàng: 420.000

-Tài sản cố định hữu hình: 680.000 -Phải trả người bán: 30.000

-Nguyên liêu, vậ t liệu:̣ 300.000 -Chi phí SXKD dở dang: 30.000

-Vốn đầu tư của chủ sở hữu: 900.000 7 lOMoARc PSD|36244503

-Lợi nhuân sau thuế chưa phân phối:̣ 500.000

Trong tháng 1/N có các nghiệp vụ kinh tế sau đây: (Đvt: 1.000đ) 1.

Dùng lợi nhuân sau thuế chưa phân phối trích lập quỹ đầu tư phát triển: 70.000.̣ 2.

Mua tài sản cố định hữu hình trả bằng tiền gửi ngân hàng: 40.000 3.

Mua nguyên liệu, vật liệu chưa trả tiền cho người bán: 100.000 4.

Trả nợ cho người bán bằng tiền gửi ngân hàng: 60.000 Yêu cầu:

1. Định khoản kế toán các nghiêp vụ kinh tế phát sinh trong tháng 1/N.̣

2. Phản ánh toàn bô tình hình trên vào sơ đồ chữ T các tài khoản và tính số dư cuối tháng 1/N các tàị

khoản trên sơ đồ chữ T.

3. Lập bảng cân đối kế toán vào cuối tháng 1/N. Bài 6:

Có số liệu về nguyên liệu, vật liệu tại một doanh nghiệp như sau:

1. Số dư đầu tháng 1/2016:

- Nguyên liệu, vật liệu X: 10.000kg* 50.000đ/kg

2. Trong tháng 1/2016 phát sinh các nghiệp vụ sau:

Ngày 1/1: Xuất kho nguyên liệu, vật liệu X, số lượng: 8.000kg để sản xuất sản phẩm.

Ngày 5/1: Nhập kho nguyên liệu, vật liệu X, số lượng: 5.000kg, giá mua 50.000đ/kg chưa trả tiền người

bán. Chi phí vận chuyển trả bằng tiền mặt 1.000đ/kg.

Ngày 20/1: Xuất kho nguyên liệu, vật liệu X, số lượng: 3.000 kg dùng để phục vụ sản xuất ở phân xưởng.

Ngày 25/1: Xuất kho nguyên liệu, vật liệu X, số lượng: 1.000kg dùng ở bộ phận bán hàng.

Yêu cầu: Tính giá gốc vật liệu X nhập kho vào ngày 5/1.

Tính trị giá vật liệu xuất kho vào các ngày 1/1, 20/1 và 25/1.

Biết rằng: Doanh nghiệp xuất kho theo phương pháp nhập trước – xuất trước (FIFO). Bài 7:

Tại công ty XYZ tính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ có số liệu như sau:

- Số dư đầu tháng 1/2016 :

TK 331 “Phải trả cho người bán”: 400.000.000 đ, chi tiết:

- Người bán A: 200.000.000 đ

- Người bán B: 200.000.000 đ

- Trong tháng 1 có nghiệp vụ phát sinh sau:

1. Trả nợ người bán A bằng tiền gửi ngân hàng 200.000.000đ 8 lOMoARc PSD|36244503

2. Mua hàng hóa chưa trả tiền người bán B: 500.000.000 đ.

3. Mua nguyên liệu, vật liệu nhập kho chưa trả tiền người bán A, trị giá mua chưa thuế GTGT

100.000.000 đ, thuế suất thuế GTGT 10%.

4. Trả nợ người bán B bằng tiền mặt: 50.000.000đ. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Ghi vào tài khoản chi tiết và tổng hợp 331-“Phải trả cho người bán”. Bài 8:

Một công ty được thành lập với số vốn ban đầu như sau: Cổ đông góp nguyên liệu vật liệu là 600.000.000

đồng, tài sản cố định hữu hình là 2.000.000.000 đồng, tiền do cổ đông góp chuyển vào tài khoản tiền gửi ngân

hàng của doanh nghiệp là 2.000.000.000 đồng. Trong kỳ doanh nghiệp có các nghiệp vụ kinh tế phát sinh:

1/ Rút tiền gửi ngân hàng về nhập quỹ tiền mặt là 200.000.000 đồng.

2/ Dùng tiền gửi ngân hàng mua công cụ dụng cụ nhập kho là 400.000.000 đồng.

3/ Mua nguyên liệu vật liệu nhập kho, trị giá 200.000.000 đồng, chưa trả tiền cho người bán.

4/ Mua phương tiện vận tải trị giá 850.000.000 đồng, thanh toán bằng tiền vay ngân hàng.

Yêu cầu: a/ Hãy định khoản các nghiệp vụ kinh tế phát sinh.

b/ Hãy lập bảng cân đối kế toán (Báo cáo tình hình tài chính) lúc cuối kỳ. Bài 9:

Hoàng Long đẹp trai

Tồn kho đầu tháng 3/N: Nguyên liệu vật liệu: 1.000 kg * 27.000 đồng/kg

Trong tháng 3/N có các nghiệp vụ kinh tế phát sinh:

1/ Ngày 5/3 nhập kho 500 kg nguyên liệu vật liệu, đơn giá mua là 29.000 đồng/kg, đã thanh toán bằng tiền mặt.

2/ Ngày 8/3: Mua 1.000 kg nguyên liệu vật liệu nhập kho, đơn giá mua chưa thuế giá trị gia tăng là 28.000

đồng/kg, thuế suất thuế giá trị gia tăng 10%, chưa trả tiền cho người bán. Chi phí vận chuyển nguyên liệu

vật liệu về nhập kho là 500 đồng/kg, đã thanh toán bằng tiền mặt.

3/ Ngày 12/3: Xuất kho 1.400 kg nguyên liệu vật liệu để trực tiếp sản xuất sản phẩm.

4/ Ngày 18/3: Mua 150 kg nguyên liệu vật liệu nhập kho đã thanh toán bằng tiền mặt, đơn giá mua là 29.200 đồng/kg.

5/ Ngày 20/3: Xuất kho 500 kg nguyên liệu vật liệu phục vụ bộ phận quản lý phân xưởng. 9 lOMoARc PSD|36244503

Yêu cầu: Tính trị giá xuất kho ngày 12, 20; tổng trị giá vật liệu xuất kho trong tháng và trị giá vật liệu tồn kho

cuối tháng. Biết doanh nghiệp tính giá xuất kho theo phương pháp nhập trước - xuất trước, tính thuế giá trị gia

tăng theo phương pháp khấu trừ. Bài 10:

Tại một doanh nghiệp có tình hình về vật liệu như sau:

I/ Số dư đầu tháng 4/2017:

TK 152 “Nguyên liệu, vật liệu”: 400.000.000 đồng, chi tiết:

- Vật liệu M: 150.000.000 đồng (5.000kg*30.000đ/kg)

- Vật liệu N: 250.000.000 đồng (10.000kg*25.000đ/kg) Giả sử các tài

khoản khác có số dư hợp lý.

II/ Trong tháng 4/2017 phát sinh các nghiệp vụ như sau:

1/ Mua 2.000 kg vật liệu M có đơn giá mua chưa có thuế giá trị gia tăng (GTGT) 30.000đồng/kg, thuế suất

thuế giá trị gia tăng 10%. Chi phí vận chuyển vật liệu về nhập kho 3.500đồng/kg. Đã thanh toán toàn bộ bằng

tiền mặt. Vật liệu M đã nhập kho đủ

2/ Mua 5000 kg vật liệu N có đơn giá mua chưa thuế GTGT 22.000đồng/kg, thuế suất thuế GTGT 10%. Tất cả

vật liệu N đã nhập kho đủ và chưa thanh toán cho người bán.

3/ Xuất kho 6.000 kg vật liệu M dùng để sản xuất sản phẩm.

4/ Xuất kho 13.000 kg vật liệu N dùng để sản xuất sản phẩm. Yêu cầu

a. Xác định chứng từ liên quan của các trường hợp trên.

b. Tính giá trị nhập kho của vật liệu trong nghiệp vụ 1 và 2.

Tính giá trị xuất kho của vật liệu trong nghiệp vụ 3 và 4.

c. Định khoản, Ghi vào tài khoản tổng hợp 152 và tài khoản chi tiết 152. (Dạng chữ T)Biết rằng DN X

tính thuế GTGT theo phương pháp khấu trừ thuế.

Tính giá xuất kho của vật liệu theo phương pháp bình quân cuối kỳ.

Bài 11:Tại doanh nghiệp có các tài liệu sau:

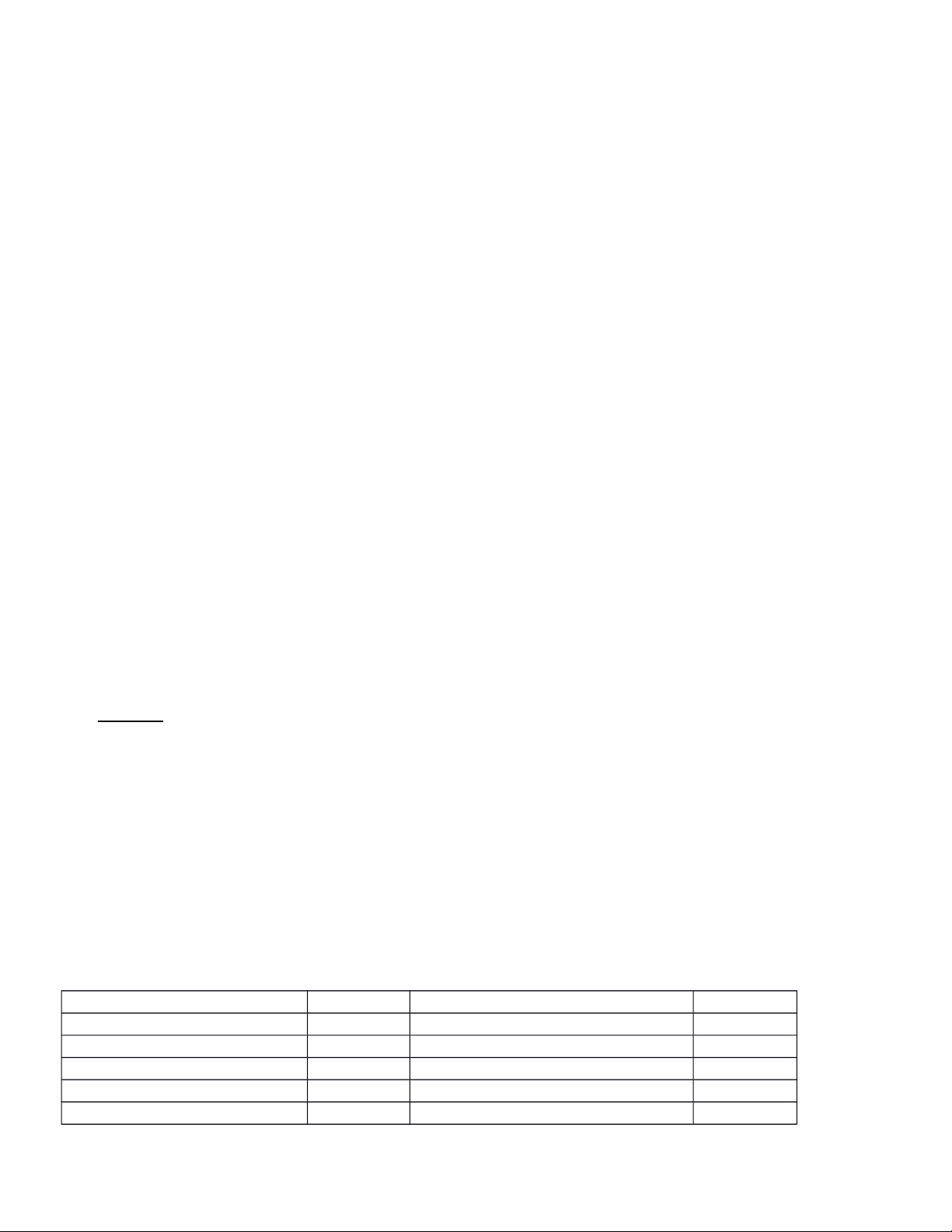

Bảng cân đối kế toán (Báo cáo tình hình tài chính) lập ngày 31/01/2017 (Đơn vị tính: 1.000 đồng) TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tiền mặt

65.000 Phải trả người bán cười ẻ 160.000

Tiền gởi ngân hàng 100.000

Thuế và các khoản phải nộp NN 30.000 Phải thu khách hàng H Long 115.000

Phải trả người lao động H.Long (100) X 10 lOMoARc PSD|36244503 Nguyên vật liệu 150.000

Phải trả phải nộp khác 50.000] Công cụ dụng cụ 30.000 Vay

và nợ thuê tài chính 150.000 Chi phí sản xuất KDDD

60.000 Vốn đầu tư của chủ sở hữu

800.000 Thành phẩm 120.000

Quỹ đầu tư phát triển 150.000

Tài sản cố định hữu hình

850.000 Lợi nhuận sau thuế chưa phân phối 50.000

Tổng cộng tài sản

1.490.000 Tổng cộng nguồn vốn 1.490.000

Trong tháng 2 năm 2017 có phát sinh các nghiệp vụ kinh tế phát sinh sau: (Đơn vị tính: 1.000 đồng)

1/ Mua nguyên vật liệu nhập kho giá mua 80.000 chưa thanh toán cho người bán.

2/ Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 40.000, bằng tiền gửi ngân hàng 50.000

3/ Mua 1 số công cụ dụng cụ nhập kho có giá mua 35.000 đã thanh toán bằng tiền gởi ngân hàng.

4/ Chi tiền mặt trả lương cho người lao động 54.000 và thanh toán các khoản phải trả khác 15.000

5/ Vay ngắn hạn trả nợ cho người bán: 55.000, nộp thuế cho nhà nước: 30.000 Yêu cầu: a. Tính X

b. Định khoản các nghiệp vụ kinh tế phát sinh trên.

c. Phản ánh vào các tài khoản (dạng chữ T), tính số dư cuối kỳ các tài khoản.

d. Lập bảng cân đối kế toán (Báo cáo tình hình tài chính) vào ngày 29 tháng 2 năm 2017. Biết rằng:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên Bài 12

Số liệu kế toán của một công ty trách nhiệm hữu hạn ABC có số dư ngày 31/12/N như sau (đơn vị tính: 1000 đồng) 1. TSCĐ hữu hình 1.020.000

2. Vay và nợ thuê tài chính 220.000 3. Tiền gửi ngân hàng 110.000

4. Phải trả người lao đông ̣ 30.000

5. Nguyên liêu – vậ t liệụ 320.000 6. Chi phí SXKD dở dang x?

7. Phải trả cho người bán 120.000

8. Lợi nhuân sau thuế chưa phân phốị 50.000 9. Công cụ dụng cụ 50.000 10. Thành phẩm 30.000

11. Vốn đầu tư của chủ sở hữu 680.000

12. Phải thu của khách hàng 105.000

13. Thuế giá trị gia tăng được khấu trừ 15.000

14. Quỹ đầu tư phát triển 220.000

15. Thuế và các khoản phải nôp Nhà nước ̣ 20.000 16. Tiền măṭ 30.000

17. Quỹ khen thưởng phúc lợi 20.000

18. Phải trả phải nôp khác ̣ 30.000 11 lOMoARc PSD|36244503

19. Nguồn vốn đầu tư xây dựng cơ bản 120.000

20. Hao mòn tài sản cố định 200.000

Yêu cầu: Tìm giá trị x? Lập Bảng cân đối kế toán (Báo cáo tình hình tài chính) ngày 31/12/N Bài 13

Nêu nội dung các nghiệp vụ kinh tế phát sinh trong kỳ của một đơn vị, với số liệu như sau: (Đơn vị tính: 1000 đồng) 1. Nợ TK “Tiền mặt” 50.000

Có TK “Tiền gửi ngân hàng” 50.000

2. Nợ TK “Nguyên vật liệu” 10.000 Có TK “Tiền mặt” 10.000 3. Nợ TK “Tạm ứng” 5.000 Có TK “Tiền mặt” 5.000

4. Nợ TK “Chi phí quản lý doanh nghiệp” 10.000

Có TK “Hao mòn tài sản cố định” 10.000

5. Nợ TK “Tài sản cố định hữu hình” 200.000

Có TK “Vay và nợ thuê tài chính” 200.000

6. Nợ TK “Lợi nhuận sau thuế chưa phân phối” 10.000

Có TK “Quỹ khen thưởng, phúc lợi” 10.000

7. Nợ TK “Chi phí nguyên vật liệu trực tiếp” 20.000

Có TK “Nguyên vật liệu” 20.000

8. Nợ TK “Phải trả người lao động” 20.000

Có TK “Tiền gửi ngân hàng” 20.000 Bài 14

Giả sử ở môt doanh nghiệp sản xuất, trong tháng 3/N, có số liệ u về vậ t liệ u

chính N:̣ - Tồn kho đầu tháng: 500kg; đơn giá 50.000đ/kg. - Phát sinh trong tháng:

1. Ngày 3/3, mua ngoài nhâp kho 300kg. Đơn giá mua là 51.000đ/kg, chưa thanh toán tiền cho người bán;̣

chi phí vân chuyển, bốc dỡ chi bằng tiền mặ t: 300.000đ.̣

2. Ngày 9/3, xuất dùng cho sản xuất sản phẩm: 600kg.

3. Ngày 15/3, mua ngoài nhâp kho: 700kg, thanh toán bằng tiền gửi ngân hàng. Đơn giá mua ghi trên hóạ

đơn là 51.000đ/kg. Chi phí thu mua là 1.700.000đ được nhân viên thu mua chi bằng tiền mặt; do đơn vị

mua với số lượng lớn nên được hưởng khoản chiết khấu bằng tiền măt là 300.000đ.̣

4. Ngày 25/3, xuất dùng cho sản xuất sản phẩm: 800kg. 12 lOMoARc PSD|36244503

Yêu cầu: Tính giá thực tế vât liệ u chính N nhập kho và xuất kho theo phương pháp Bình quân gia quyền liêṇ

hoàn (Hay còn gọi là Bình quân di đông, Bình quân sau từng lần nhậ p).̣

Bài 21: Bảng cân đối kế toán ngày 31/12/năm N tại một doanh nghiệp như sau :Đvt : 1.000đ Tài sản Số tiền Nguồn vốn Số tiền 1.Tiền mặt .

11.000 1.Vay và nợ thuê tài chính. 8.000

2.Phải thu của khách hàng .

9.000 2.Phải trả người bán . 12.000 3.Nguyên vật liệu . 4.000 3.Vốn ĐT của CSH . 50.000 4.Công cụ , dụng cụ .

800 4.Quỹ đầu tư phát triển 10.000 5.Thành phẩm .

16.000 5.LNST chưa phân phối . 7.800 6.Tạm ứng .

2.000 6.Phải trả , phải nộp khác 5.000 7.TSCĐ hữu hình . 50.000 Tổng cộng tài sản 92.800 Tổng cộng nguồn vốn 92.800

Trong quý 1/năm N+1 có phát sinh các nghiệp vụ kinh tế sau :

1.Nhận vốn góp liên doanh bằng tiền gởi ngân hàng : 80.000.000đ và nguyên vật liệu

40.000.000đ , ghi tăng vốn kinh doanh của doanh nghiệp .

2.Khách hàng trả nợ bằng tiền mặt : 1.200.000đ và bằng chuyển khoản qua ngân hàng : 2.000.000đ .

3.Chi tiền mặt thuộc quỹ đầu tư phát triển : 500.000đ .

4.Vay ngắn hạn trả nợ người bán : 10.000.000đ .

5.Chi tiền gởi ngân hàng trả nợ vay ngắn hạn : 13.000.000đ .

6.Rút tiền gởi ngân hàng về quỹ tiền mặt : 8.000.000đ .

7.Chi tiền mặt trả các khoản phải trả , phải nộp khác : 3.000.000đ .

8.Mua công cụ , dụng cụ : 2.000.000đ chưa trả tiền người bán .

9.Dùng lãi chưa phân phối bổ sung vốn kinh doanh : 3.000.000đ Yêu cầu :

1. Mở TK và ghi số dư đầu tháng 1/N+1 2. Lập định khoản

3. Phản ánh các nghiệp vụ kinh tế phát sinh tháng 1/N+1 vào các tài khoản cóliên quan.

4. Tính số dư cuối tháng 1/N+1 của các tài khoản.

5. Lập Bảng cân đối kế toán ngày 31/1/N+1 13

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14