Bài tập ôn tập học phần Thuế

Bài tập ôn tập học phần Thuế giúp sinh viên củng cố, ôn tập toàn bộ kiến thức và rèn luyện bài tập , đạt kết quả cao trong bài thi kết thúc học phần Thuế . Mời bạn đón đón xem!

Môn: Thuế 23 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36215725 THUẾ XNK Bài 1:

Trong kỳ tính thuế, tại công ty IMEXCO Việt Nam có các tài liệu sau:

- Xuất khẩu 12.000 sản phẩm X, giá FOB của một ơn vị sản phẩm là 3 USD. Thuế GTGT

ầu vào của số sản phẩm trên tập hợp từ các hoá ơn mua vào là 23.500.000 ồng.

- Nhận uỷ thác nhập khẩu một lô thiết bị ổng bộ

thuộc loại trong nước chưa sản xuất ược dùng làm TSCĐ cho một dự án ầu tư của

doanh nghiệp. Trị giá lô thiết bị

tính theo giá CIF ghi trong hợp ồng ngoại thương là 15

triệu USD, toàn bộ lô hàng này ược miễn thuế nhập khẩu.

Hoa hổng uỷ thác (chưa thuế GTGT) 3% tính trên giá CIF.

- Nhập khẩu 300 sản phẩm Y. trị giá lô hàng trên hợp ồng ngoại thương và các hoá

ơn, chứng từ tính ến cửa khẩu nhập ầu tiên của Việt Nam là 9.000 USD. Trong

tháng, công ty ã tiêu thụ hết sô' hàng này với doanh thu chưa thuế GTGT

là 150.000.000 ồng. Yêu cầu:

1. Hãy xác ịnh xem ơn vị trên phải kê khai, nộp những loại thuế gì, cho

cơ quan nào, với sô' lượng bao nhiêu? Biết rằng:

-Thuế suất thuế xuất khẩu sản phẩm X là 5%.

- Thuế suất thuế nhập khẩu sản phẩm Y là 60%. - Thuế suất thuế GTGT ối với hoa hồng uỷ thác, sản

phẩm X và sản phẩm Y là 10%. Đơn vị sử dụng hoá dơn GTGT hợp pháp, úng quy ịnh.

- Giá tính thuế nhập khẩu ược xác ịnh theo phương pháp trị giá giao dịch của hàng hoá nhập khẩu.

- Doanh nghiệp ã nộp thuế GTGT của hàng hoá nhập khẩu trong thời hạn quy ịnh.

- Tý giá tính thuế: 1 USD = 22.000 ồng Việt Nam.

Bài 2: Một doanh nghiệp nhà nước kinh doanh xuất nhập khẩu có tình hình kinh doanh

trong kỳ tính thuế như sau:

- Mua 600 tấn gạo 5% tấm của công ty thương mại ể xuất khẩu với giá chưa thuế GTGT

8,36 triệu ồng một tấn. Đơn vị ã xuất khẩu toàn bộ số gạo này với giá xuất bán

tại kho là 8,85 triệu ổng/tấn; chi phí vận chuyển, xếp dỡ tới cảng xuất

phải trả cho một công ty vận tải theo giá chưa có thuế GTGT là 700.000 ồng/tấn. - Nhập khẩu từ Nhật

Bản 250 chiếc iều hoà nhiệt ộ công suất 120.000 BTU, giá FOB tại cảng Kobe của Nhật Bản là 3.100

USD/chiếc, mua bảo hiểm tại công ty bảo hiểm Bảo Minh

với phí bảo hiểm là 1.500 USD cho toàn bộ lô hàng; tiền

cước vận tải hàng từ nước Nhật Bản về cảng Sài Gòn KV4 ã trả cho

một công ty vận tải nước ngoài là 1.750 USD. Đơn vị ã bán ược 200 chiếc với giá

chưa thuế GTGT 96 triệu ồng/chiếc.

Yêu cầu: Tính các loại thuế ơn vị phải nộp trong kỳ tính thuế. Biết rằng:

- Thuế suất thuế xuất khẩu gạo là 0%.

- Thuế suất thuế nhập khẩu ối với iều hoà nhiệt ộ là 20%,

- Thuế suất thuế GTGT ối với gạo là 5%, dịch vụ vận tải là 5%. - Thuế suất thuế TTĐB ối

với iều hoà nhiệt ộ là 10%.

- Tổng số thuế GTGT ầu vào khác liên quan ến các hoạt ộng trên là 5.000.000 ồng. lOMoARc PSD|36215725

- Doanh nghiệp ã nộp thuế GTGT của hàng hoá nhập khẩu trong thời hạn quy ịnh. - Giá tính

thuế hàng hoá nhập khẩu ược xác ịnh theo phương pháp trị giá giao dịch của hàng hoá nhập khẩu.

- Tỷ giá tính thuế: 1USD = 22.000 ổng Việt Nam. THUẾ BVMT

CÔNG TY TNHH VIETNAM NOK, tại Long Thành- Đồng Nai, tháng 2/2017 có số liệu sau: 1.

Công ty nhập khẩu 100 tấn bao bì ny-lon dùng ể ựng sản phẩm do chính Công ty sản

xuất ra, sau ó xuất các sản phẩm này i nước ngoài. 2.

Nhập khẩu 10.000 lít dung dich HCFC dưới dạng chất hỗn hợp, ể làm nguyên vật liệu

cho sản xuất sản phẩm của công ty. 3.

Công ty ặt hàng với công ty M, theo ó, công ty M sản xuất 150 tấn túi ni lông và in

nhãn mác trên bao bì cho công ty VIETNAM NOK ể ựng sản phẩm do chính Công ty sản xuất

ra, sau ó bán các sản phẩm này trong nước. Tuy nhiên, sau khi nhập kho 150 tấn hàng, công ty

VIETNAM NOK ã bán lại 50 tấn túi loại này cho công ty F, bởi vì công ty F mua sản phẩm

của VIETNAM NOK và về tự óng gói sản phẩm theo quy cách riêng của F.

Yêu cầu : Tính số thuế BVMT mà CÔNG TY TNHH VIETNAM NOK phải nộp trong tháng 2/ 2017. Giải: 1.

Công ty nhập khẩu 100 tấn bao bì ny-lon dùng ể ựng sản phẩm do chính Công ty sản

xuất ra, sau ó xuất các sản phẩm này i nước ngoài. Không chịu thuế BVMT 2.

Nhập khẩu 10.000 lít dung dich HCFC dưới dạng chất hỗn hợp, ể làm nguyên vật liệu

cho sản xuất sản phẩm của công ty. Các bạn ổi lit ra kg nhé,

10.000 X 4000 = 40.000.000 ( ồng) 3.

Công ty ặt hàng với công ty M, theo ó, công ty M sản xuất 150 tấn túi ni lông và in

nhãn mác trên bao bì cho công ty VIETNAM NOK ể ựng sản phẩm do chính Công ty sản

xuất ra, sau ó bán các sản phẩm này trong nước. Tuy nhiên, sau khi nhập kho 150 tấn hàng,

công ty VIETNAM NOK ã bán lại 50 tấn túi loại này cho công ty F, bởi vì công ty F mua sản

phẩm của VIETNAM NOK và về tự óng gói sản phẩm theo quy cách riêng của F.

50 x 40.000 x 1.000 = 2.000.000.000 ( ồng)

Vậy Số thuế BVMT mà CÔNG TY TNHH VIETNAM NOK phải nộp trong tháng 2/ 2017 là:

40.000.000 + 2.000.000.000 = 2.040.000.000 ( Đồng) lOMoARc PSD|36215725 THUẾ TNCN

Bài 1: Ông Nguyễn Văn An (quốc tịch Việt Nam) làm việc trong một DN liên doanh có thu

nhập hàng tháng ổn ịnh năm 2016 như sau:

- Tiền công: 56,4 triệu ồng/tháng.

- Tiền thưởng tính theo năng suất lao ộng: 8 triệu ồng/tháng.

- Phụ cấp ộc hại: 7,2 triệu ồng/tháng.

- Tiền thưởng sáng kiến, cải tiến kỹ thuật (kèm theo chứng nhận sáng chế): 50 triệu ồng. -

Ngoài ra. ông An còn ược doanh nghiệp chi trả thêm các khoản: tiền nhà 3,3 triệu

ồng/tháng; tiền iện, nước: 2 triệu ồng/tháng.

- Trong năm, ông ược cử i công tác ngắn hạn ở nước ngoài, ược ài thọ tiền i lại, ăn ở... trọn gói là 100 triệu ồng.

- Trúng thường 1 tờ vé số có giá trị là 20 triệu ồng. Yêu cầu:

1/ Cho biết cần phải có thêm thông tin gì ể xác ịnh ược số thuế thu nhập cá nhân phải nộp của

ông An. Từ ó, tính số thuế mà ông phải nộp trong năm 2016. 2/ Quyết toán thuế thu nhập của

ông An trong năm tính thuế 2016.

Bài 2: Một người Thái Lan ịnh cư dài hạn tại Việt Nam làm việc ở Nhà máy bia Sài Gòn.

Trong tháng 4 năm 2017 có các khoản thu nhập sau: - Tiền công: 15.000.000 .

- Các khoản tiền làm thêm giờ ban ngày: 1.500.000 .

- Phụ cấp trách nhiệm của ốc công: 2.000.000 .

- Tiền thưởng do tăng năng suất lao ộng: 4.000.000 .

- Lãi tiền gửi tiết kiệm: 2.500.000 .

- Nhận tiền từ nước ngoài gửi về (quà biếu): 20.000 USD. Yêu cầu:

1/ Xác ịnh những thông tin cần thiết ể biết xem người này có phải nộp thuế thu nhập không?

Nếu có, hãy tính toán số thuế thu nhập mà người này phải nộp. Giả thiết tiền nộp quỹ BHXH

và BHYT ã nộp không nằm trong các thu nhập trên. Tỉ giá ngoại tệ do NHNN công bô' tại

thời iểm nhận thu nhập là 22.000 /USD.

2/ Hãy cho biết: ai là người nộp thuế cho cơ quan thuế, nộp bao nhiêu? Số nộp này có phải là

sô' thuế chính thức phải nộp? Giải: 1/

a. Người này ịnh cư dài hạn tại Việt Nam thì ược xem là cá nhân cư trú tại Việt Nam. Và

người này làm việc tại Việt Nam có thu nhập chịu thuế Người này phải nộp thuế thu nhập cá nhân.

b. Thu nhập từ tiền lương, tiền công: • Tiền công: 15.000.000

• Tiền thưởng do tăng năng suất lao ộng: 4.000.000 lOMoARc PSD|36215725

Thu nhập chịu thuế: 15.000.000 + 4.000.000 = 19.000.000

Các khoản thu nhập miễn thuế (không chịu thuế):

• Các khoản tiền làm thêm giờ ban ngày: 1.500.000

• Lãi tiền gửi tiết kiệm: 2.500.000

• Nhận từ nước ngoài gửi về (quà biếu) => kiều hối: 20.000 USD = 440.000.000 (Tỉ

giá ngoại tệ do NHNN công bố tại thời iểm nhận thu nhập là 22.000 /USD)

(Thu nhập từ quà biếu, quà tặng chịu thuế TNCN chỉ áp dụng ối với quà tặng là chứng khoán,

phần góp vốn, các tổ chức kinh tế, quà tặng là bất ộng sản, quà tặng là các tài sản ăng kí quyền sở hữu).

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ Trong ó:

+ Thu nhập chịu thuế : 19.000.000

+ Các khoản giảm trừ: không ăng kí giảm trừ người phụ thuộc. Vậy khoản giảm trừ bản thân là 9.000.000 /tháng.

- Phụ cấp trách nhiệm của ốc công: 2.000.000 x 10,5% = 210.000 - Bảo hiểm bắt buộc: 15.000.000 x 10.5%= 1.575.000

Khi ó, Thu nhập tính thuế là:

19.000.000 – 9.000.000 – 210.000 – 1.575.000 = 8.215.000 Thuế suất

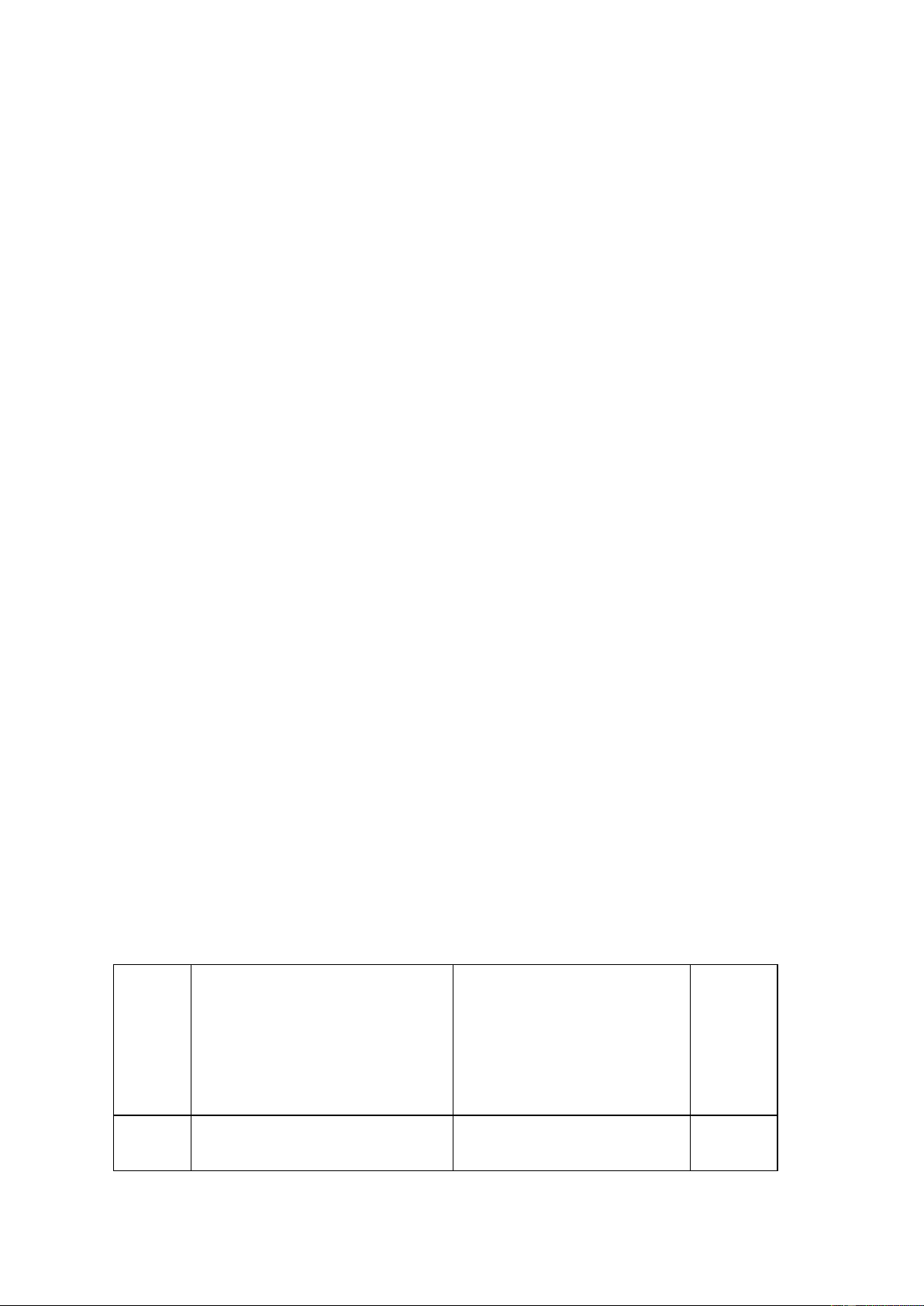

Biểu thuế luỹ tiến từng phần ược quy ịnh như sau: Bậc

Phần thu nhập tính thuế/năm Phần thu nhập tính Thuế thuế thuế/tháng suất (%) (triệu ồng) (triệu ồng) 1 Đến 60 Đến 5 5 lOMoARc PSD|36215725 2 Trên 60 ến 120 Trên 5 ến 10 10 3 Trên 120 ến 216 Trên 10 ến 18 15 4 Trên 216 ến 384 Trên 18 ến 32 20 5 Trên 384 ến 624 Trên 32 ến 52 25 6 Trên 624 ến 960 Trên 52 ến 80 30 7 Trên 960 Trên 80 35

Số thuế phải nộp: Cách 1

Bậc 1: 5.000.000 x 5% = 250.000

Bậc 2: 3.215.000 x 10% = 321.500 Tổng:

250.000 + 321.500 = 571.500 Cách 2

8.215.000 x 10% - 250.000 = 571.500

2/ Người chịu thuế là cá nhân người Thái Lan, nhưng người này ủy quyền cho công ty bia Sài

Gòn nộp Người nộp thuế là công ty bia Sài Gòn (Nộp 571.500 ). Số thuế này chỉ là số thuế

tạm nộp trong tháng 4/2017. Số thuế chính thức phải nộp là số thuế trên quyết toán thuế TNCN năm 2017. THUẾ TNDN

Bài 1: Một công ty TNHH kinh doanh xuất khẩu, nhập khẩu trong năm tính thuế 2016 có tài liệu sau:

Doanh thu tính thuế: 400 tỷ ồng.

Chi phí kinh doanh phân bổ cho doanh thu tiêu thụ trong năm:

- Khấu hao TSCĐ: 30 tỷ ồng trong ó: khấu hao trong thời gian12 tháng dừng hoạt ộng ể sửa

chữa của TSCĐ là: 200 triệu ồng, khấu hao của xe ô tô ưa ón công nhân trích theo chế ộ quy ịnh: 300 triệu ồng.

- Giá mua của hàng bán ra: 260 tỷ ồng, trong ó, chi phí hàng hóa bị hư hỏng do hết hạn sử dụng: 5 tỷ ồng. lOMoARc PSD|36215725

- Tiền lương phải trả người lao ộng: 24 tỷ ồng; ã trả người lao ộng tính ến hết thời hạn nộp hồ

sơ quyết toán thuế năm: 20 tỷ ồng.

- Chi tài trợ cho Hội Người cao tuổi ịa phương: 60 tr .

- Phí bảo hiểm bắt buộc phải nộp theo chế ộ quy ịnh là 5,04 tỷ ồng. Công ty ã nộp 4 tỷ.

Còn nợ BHXH 1,04 tỷ ồng.

- Chi mua bảo hiểm nhân thọ cho người lao ộng theo Quy ịnh tại hợp ồng lao ộng: 1,2 tỷ ồng.

- Chi nộp các khoản phạt: 1 tỷ ồng, trong ó: phạt vi phạm hợp ồng kinh tế: 800 tr ; phạt khai thiếu thuế: 200 tr .

- Chi phí quảng cáo, tiếp thị, hội họp...:14 tỷ ồng. Các chi phí ược trừ khác: 2tỷ ồng.

- Thu nhập chịu thuế khác: Thu phạt vi phạm hợp ồng kinh tế: 900 tr . Yêu cầu:

1. Xác ịnh thuế thu nhập doanh nghiệp phải nộp trong năm 2016.

Biết rằng: Thuế suất thuế TNDN: 20%.

- Các khoản chi phí của doanh nghiệp ều có ủ Hóa ơn, chứng từ hợp pháp và thanh toán

không dùng tiền mặt theo quy ịnh của PL. Các hồ sơ phải nộp cho cơ quan thuế ều ược nộp

úng thời hạn quy ịnh. Doanh nghiệp có trích lập quỹ lương dự phòng ở mức tối a theo quy ịnh của pháp luật.

- Doanh nghiệp có 200 người lao ộng.

2. Giả sử số tiền lương ã trả người lao ộng khi ến hết thời hạn nộp hồ sơ quyết toán thuế năm

là 22 tỷ ồng. Số tiền nợ lương còn lại là do DN trích lập dự phòng quỹ lương ở mức tối a theo

quy ịnh của pháp luật. Các iều kiện khác không ổi. Hãy xác ịnh lại thuế thu nhập doanh

nghiệp phải nộp. Giả sử trong năm 2015, công ty trích lập quỹ lương dự phòng là 500 tr

nhưng ến hết ngày 30/6/2016, công ty mới sử dụng ể chi trả tiền lương còn nợ người lao ộng

của năm 2015 là 300 tr . Các iều kiện khác không ổi. Hãy xác ịnh lại thuế thu nhập doanh nghiệp phải nộp. Giải: TH 1: -

Trích nộp quỹ lương dự phòng: 20 *17% = 3.4 tỷ. - Doanh thu: 400 tỷ. -

Chi phí ược trừ: 30 + 260 + 20 + 3.4 + 4 + 1.2 + 14 + 2 = 334.6 tỷ. - Thu nhập khác: 0.1 tỷ. -

Thu nhập chịu thuế: (400 – 334.6) + 0.1 = 65.5 tỷ. -

Doanh nghiệp không có khoản thu nhập ược miễn thuế các khoản lỗ, phần trích lập quỹ KH&CN.

Thuế TNDN = 65.5 *20% = 13.1 tỷ. TH 2: - Doanh thu: 400 tỷ. -

Chi phí ược trừ: Quỹ: 22 *17% = 3.74 tỷ.

30 + 260 + 22 + 3.74 +4 + 1.2 + 14 + 2 = 336.94 tỷ.

Thuế TNDN = [(400 – 336.94) + 0.1] *20% = 12.632 tỷ. lOMoARc PSD|36215725 TH 3: - Doanh thu: 400 tỷ. -

Chi phí ược trừ: 30 + 260 + 20 + 3.4 - 0.2 + 4 + 1.2 + 14 + 2 = 334.4 tỷ.

Thuế TNDN = [(400 – 334.4)] *20% = 13.12 tỷ.

Bài 2 : Công ty chế biến thực phẩm X có số liệu kinh doanh trong năm 2016 như sau:

1. Bán 170.000 SP cho doanh nghiệp chế xuất, giá bán chưa thuế GTGT 250.000 /SP.

2. Xuất khẩu 130.000 SP, CIF = 244.800 /SP; phí bảo hiểm và vận chuyển quốc tế ược tính bằng 2% giá FOB.

3. Nhập khẩu vật liệu ể gia công cho nước ngoài, giá CIF 20 tỷ ồng. Công việc hoàn thành

100% và toàn bộ thành phẩm ã xuất trả. C. ty X ược hưởng tiền công gia công 500 tr .

4. Xuất khẩu ủy thác hàng hóa: giá FOB 12 tỷ ồng, hoa hồng = 3% giá trị lô hàng.

5. Làm ại lý tiêu thụ hàng cho công ty nước ngoài. Tổng giá trị hàng hóa nhập khẩu theo iều

kiện CIF là 40 tỷ ồng. Tổng giá hàng bán theo úng quy ịnh với giá chưa thuế GTGT là 50

tỷ ồng, hoa hồng 6% giá bán chưa có thuế GTGT.

6. Bán cho công ty thương mại nội ịa 300.000 SP, giá bán chưa thuế GTGT = 210.000 /SP. 7. Thu nhập khác: - Lãi tiền gửi 340 tr

- Chuyển nhượng tài sản 280 tr

- Thu nhập do góp vốn liên doanh 6.880 tr (bên nhận góp vốn ã nộp thuế TNDN trước khi chia lợi nhuận)

- Thu nhập từ hoạt ộng kinh doanh ở nước ngoài chuyển về Việt Nam bao gồm: 1.600 tr (là

thu nhập còn lại sau khi ã nộp thuế thu nhập công ty ở nước ầu tư với thuế suất 20%); 800 tr

(là khoản không phải nộp thuế thu nhập ở nước ngoài).

8. Tổng chi phí cả năm (bao gồm cả giá vốn, nhưng chưa kể thuế xuất khẩu, I và F quốc tế):

136,5 tỷ ồng; trong ó có:

+ 2 tỷ là tiền chi trả hộ tiền thuê nhà xưởng cho doanh nghiệp B, mà doanh nghiệp này hứa 2

năm sau sẽ trả nợ công ty X.

+ 0,5 tỷ là tiền ã chi trả cho các ối tác nhưng không có hóa ơn chứng từ.

+ Các khoản chi khác ều có ủ hóa ơn và thanh toán qua ngân hàng.

Yêu cầu: Tính thuế TNDN phải nộp của công ty X trong năm 2016? Tài liệu bổ sung:

- Thuế suất thuế xuất khẩu 1%; Thuế suất thuế GTGT 10%; Thuế suất thuế TNDN 20%.

- Thuế GTGT ầu vào ược khấu trừ cả năm 2016: 8,1 tỷ ồng. Giải:

1. Bán 170.000 SP cho doanh nghiệp chế xuất, giá bán chưa thuế GTGT 250.000 /SP. T = 170.000 x 250.000 x 1% = XK 425.000.000 lOMoARc PSD|36215725 DT = 170.000 x 250.000 =

42.500.000.000

2. Xuất khẩu 130.000 SP, CIF = 244.800 /SP; phí bảo hiểm và vận chuyển quốc tế ược tính

bằng 2% giá FOB.

CIF = FOB + I + F = 1,02FOB = 244.800 => FOB = 240.000

T = 130.000 x 240.000 x 1% = XK 312.000.000 DT = 130.000 x 244.800 =

31.824.000.000

I+F = 2%xFOB x 130.000 = 624.000.000

CP ược trừ = 425.000.000 +312.000.000 = 737.000.000

3. Nhập khẩu vật liệu ể gia công cho nước ngoài, giá CIF 20 tỷ ồng. Công việc hoàn thành

100% và toàn bộ thành phẩm ã xuất trả. C.ty X ược hưởng tiền công gia công 500 tr .

DT = 500.000.000

4. Xuất khẩu ủy thác hàng hóa: giá FOB 12 tỷ ồng, hoa hồng = 3% giá trị lô hàng. DT =

12.000.000.000 x 3% = 360.000.000 T = 12.000.000.000 x 1% = 120.000.000 XK

5. Làm ại lý tiêu thụ hàng cho công ty nước ngoài. Tổng giá trị hàng hóa nhập khẩu theo

iều kiện CIF là 40 tỷ ồng. Tổng giá hàng bán theo úng quy ịnh với giá chưa thuế GTGT

là 50 tỷ ồng, hoa hồng 6% giá bán chưa có thuế GTGT.

DT = 50.000.000.000 x 6% = 3.000.000.000

6. Bán cho công ty thương mại nội ịa 300.000 SP, giá bán chưa thuế GTGT = 210.000 /SP.

DT = 300.000 x 210.000 = 63.000.000.000 7. Thu nhập khác:

- Lãi tiền gửi 340 tr

- Chuyển nhượng tài sản 280 tr

- Thu nhập do góp vốn liên doanh 6.880 tr (bên nhận góp vốn ã nộp thuế TNDN trước khi chia lợi nhuận)

- Thu nhập từ hoạt ộng kinh doanh ở nước ngoài chuyển về Việt Nam bao gồm: 1.600 tr

(là thu nhập còn lại sau khi ã nộp thuế thu nhập công ty ở nước ầu tư với thuế suất

20%); 800 tr (là khoản không phải nộp thuế thu nhập ở nước ngoài).

- Giả sử nước ầu tư có kí hiệp ịnh tránh ánh thuế hai lần

TN khác = 340.000.000 + 280.000.000 + 6.880.000.000 +

800.000.000 = 8.300.000.000 TN

miễn thuế = 6.880.000

8. Tổng chi phí cả năm (bao gồm cả giá vốn, nhưng chưa kể thuế xuất khẩu, I và F quốc tế):

136,5 tỷ ồng; trong ó có: lOMoARc PSD|36215725

+ 2 tỷ là tiền chi trả hộ tiền thuê nhà xưởng cho doanh nghiệp B, mà doanh nghiệp này hứa

2 năm sau sẽ trả nợ công ty X.

+ 0,5 tỷ là tiền ã chi trả cho các ối tác nhưng không có hóa ơn chứng từ. +

Các khoản chi khác ều có ủ hóa ơn và thanh toán qua ngân hàng. CP ược trừ

= 136.500.000.000 – 2.000.000.000 – 500.000.000 = 134.000.000.000

DT = 42.500.000.000 + 31.824.000.000 + 500.000.000 +

360.000.000 + 3.000.000.000 + 63.000.000.000

= 141.184.000.000

Thu nhập khác = 8.300.000.000

Chi phí ược trừ = 134.000.000.000 + 737.000.000 = 135.361.000.000

TN miễn thuế = 6.880.000.000

TN chịu thuế = DT – CP ược trừ + các khoản thu nhập khác

= 141.184.000.000 – 135.361.000.000 + 8.300.000.000 = 14.123.000.000

TN tính thuế = TN chịu thuế - TN miễn thuế + Các khoản lỗ ược kết chuyển theo quy ịnh

= 14.123.000.000 – 6.880.000.000 + 0

=7.243.000.000

Thuế TNDN = Thu nhập tính thuế x thuế suất thuế TNDN

= 7.243.000.000 x 20% = 1.448.600.000

Bài 3: Tại một công ty cổ phần sản xuất kinh doanh tổng hợp, trong năm tính thuế TNDN

2016, có sô' liệu sau ây:

- Doanh thu bán hàng (chưa có thuế GTGT) là 4.000 triệu ồng, trong ó doanh thu bán hàng

chịu thuế tiêu thụ ặc biệt là 1.125 triệu ồng.

- Khấu hao TSCĐ là 300 triệu ồng, trong ó có 40 triệu ồng là khấu hao của một tài sản cố ịnh

ã khấu hao hết nhưng vẫn ang sử dụng cho sản xuất kinh doanh.

- Nhập khẩu vật tư, giá tính thuế nhập khẩu 45.000 USD. Đã xuất kho 50% số vật tư này

dùng ể sản xuất sản phẩm tiêu thụ trong năm.

- Các khoản chi cho con người phân bổ cho số sản phẩm tiêu thụ trong năm gồm có:

+ Tiền lương công nhân viên 900 triệu ồng.

+ BHXH, BHYT, BHTN và KPCĐ: trích theo chê ộ quy ịnh của năm 2016.

- Chi xây dựng nhà kho ể vật tư 820 triệu ồng.

- Chi y tế trong nội bộ công ty: 60 triệu ồng; chi nghiên cứu khoa học 130 triệu ồng. - Trích

trước chi phí sửa chữa lớn TSCĐ: 100 triệu ồng, chi phí sửa chữa phát sinh trong năm: 50 triệu ổng.

- Chi phí dịch vụ mua ngoài ược coi là ủ iều kiện ược trừ khi tính thuế TNDN là 150 triệu ổng.

- Chi nộp phạt vi phạm hợp ồng kinh tế: 80 triệu ồng. lOMoARc PSD|36215725

- Thuế, phí phải nộp: Thuế môn bài: 3 triệu ổng; thuê ất, phí, lệ phí: 25 triệu ồng; - Các khoản thu nhập khác:

+ Lãi cho công ty của bạn vay: 60 triệu ồng

+ Thu nhập từ hoạt ộng liên doanh trong nước (chưa nộp thuế TNDN tại nơi góp vốn): 520 triệu ồng.

+ Thu tiền phạt vi phạm hợp ồng kinh tế: 70 triệu ồng.

+ Doanh thu nhượng bán tài sản không cần dùng (chưa có thuế GTGT) 187 triệu ồng, giá trị

còn lại của tài sản tại thời iểm nhượng bán 40 triệu ồng, chi phí liên quan ến nhượng bán 15 triệu ồng.

Yêu cầu : Tính số thuế TNDN mà doanh nghiệp phải nộp trong năm 2016. Biết:

- Thuế suất thuê TTĐB là 55%. thuế suất thuế nhập khẩu vật tư 20%. Thuế suất thuế GTGT

của vật tư mua vào và của sản phẩm tiêu thụ ều là 10%, thuế suất thuế TNDN 20%;

- Tỷ giá tính thuế 1USD = 22.000 VND;

- Trong năm doanh nghiệp không có hoạt ộng xuất khẩu sản phẩm;

- Doanh nghiệp ược nhà nước hỗ trợ 30 triệu ồng ể chi cho NCKH; - Số lỗ năm trước của

doanh nghiệp chuyển sang năm nay 380 triệu ổng.

- Doanh nghiệp không ược miễn giảm thuế TNDN.

Tài liệu liên quan:

-

Bài tập thuế GTGT - Chương 5 và 6 (PP khấu trừ)

17 9 -

Câu hỏi trắc nghiệm chương 2 Thuế xuất nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

21 11 -

Chương 2 thuế xuất, nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

34 17 -

Chức Năng Của Tiền Tệ: Đo Lường Giá Trị, Lưu Thông, Cất Giữ, Thanh Toán

52 26 -

Chương 8: Ứng Dụng Chi Phí của Thuế và Tác Động Kinh Tế

45 23