Bài tập ôn tập học phần Thuế có đáp án chi tiết

Bài tập ôn tập học phần Thuế có đáp án chi tiết của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần Thuế . Mời bạn đón đón xem!

Môn: Thuế 23 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36215725 Bài 2:

*Thuế xuất khẩu phải nộp

NV6. Bán 21.000 chai rượu thuốc cho doanh nghiệp chế xuất với giá 82.000 đ/chai.

Thuế suất thuế xuất khẩu rượu thuốc là 3%.

Thuế xuất khẩu của rượu thuốc= 21.000x82.000x3%=51.660.000 đồng

NV7. Trực tiếp xuất khẩu 18.000 chai rượu thuốc với giá FOB 4,2 USD/chai. Thuế

suất thuế xuất khẩu của rượu thuốc là 3%. Tỷ giá tính thuế 20.000 VND/USD.

Thuế xuất khẩu của rượu thuốc=18.000x4,2x20.000x3%=45.360.000 đồng

Tổng thuế xuất khẩu công ty An Nhiên phải nộp trong kỳ:

51.660.000+45.360.000=97.020.000 đồng

*Thuế nhập khẩu phải nộp

NV1. Nhập khẩu từ Trung Quốc 2.000 kg thuốc bắc, chi phí thực tế phải trả đến

cửa khẩu nhập Hà Khẩu là 2.200 trđ, chi phí vận chuyển hàng về kho của cty là

45 trđ. Thuế suất thuế nhập khẩu thuốc bắc là 20%.

Thuế nhập khẩu của thuốc bắc=2.200.000.000x20%=440.000.000 đồng

NV2. Nhập khẩu 10 ô tô cũ 4 chỗ theo giá FOB 11.000 USD/chiếc, I = 3% và F =

5% giá FOB. Thuế suất thuế nhập khẩu của ô tô là 4.200 USD/chiếc. Tỷ giá tính thuế 20.000 VND/USD.

Thuế nhập khẩu của ô tô=10x4.200x20.000=840.000.000 đồng

Công ty xuất kho 1.200 kg thuốc bắc để sản xuất được 120.000 chai rượu thuốc.

NV5. Bán cho công ty Đông Pha 23.000 chai rượu thuốc giá chưa thuế TTĐB và

VAT là 80.000đ/chai để công ty này xuất khẩu ra nước ngoài theo giá

4,2USD/chai/CIF, chi phí vận tải và bảo hiểm quốc tế là 1% giá FOB, có đầy đủ

hóa đơn chứng từ chứng minh việc xuất khẩu đã hoàn thành.

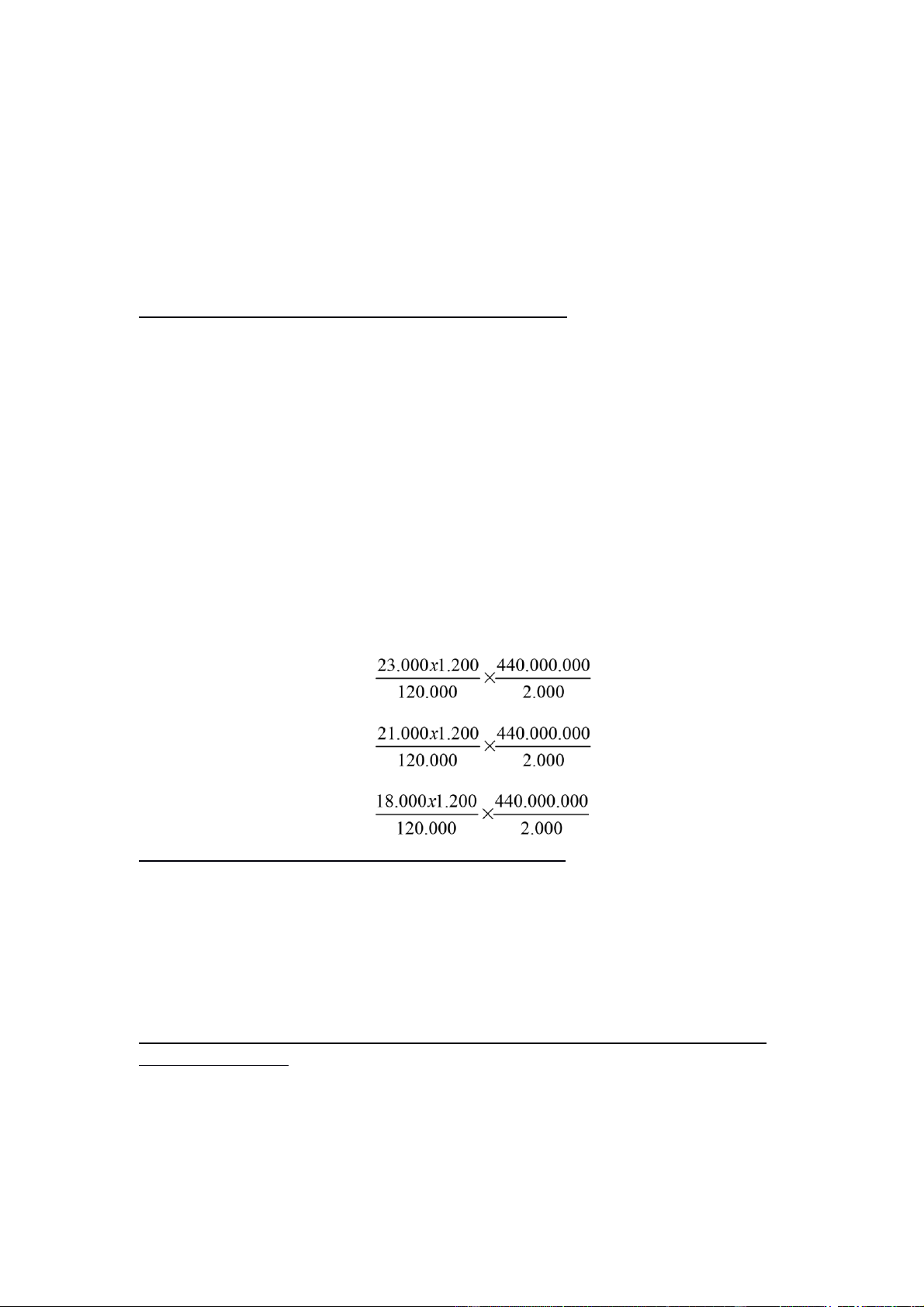

Thuế nhập khẩu được hoàn lại= =50.600.000 đồng

NV6. Bán 21.000 chai rượu thuốc cho doanh nghiệp chế xuất với giá 82.000 đ/chai.

Thuế nhập khẩu được hoàn lại= =46.200.000 đồng

NV7. Trực tiếp xuất khẩu 18.000 chai rượu thuốc với giá FOB 4,2 USD/chai.

Thuế nhập khẩu được hoàn lại= =39.600.000 đồng

Tổng thuế nhập khẩu công ty An Nhiên phải nộp trong kỳ

440.000.000+840.000.000-50.600.000-46.200.000-39.600.000=1.143.600.000 đồng

*Thuế TTĐB đối với hàng hóa nhập khẩu

NV2. Nhập khẩu 10 ô tô cũ 4 chỗ theo giá FOB 11.000 USD/chiếc, I = 3% và F =

5% giá FOB. Thuế suất thuế nhập khẩu của ô tô là 4.200 USD/chiếc. Tỷ giá tính

thuế 20.000 VND/USD. Thuế suất thuế TTĐB của xe ô tô là 50%

Giá tính thuế TTĐB=11.880+4.200=16.080 USD/ chiếc

Thuế TTĐB khi nhập khẩu ô tô= 10x16.080x20.000x50%= 1.608.000.000 đồng

Tổng thuế TTĐB đối với hàng hóa nhập khẩu công ty An Nhiên phải nộp trong kỳ là 1.608.000.000 đồng

NV 5,6,7. Hàng hóa do cơ sở sản xuất, gia công trực tiếp xuất khẩu hoặc bán, ủy thác

cho cơ sở kinh doanh khác để xuất khẩu sẽ không phải chịu thuế tiêu thụ đặc biệt.

*Thuế TTĐB đối với hàng hóa tiêu thụ nội địa

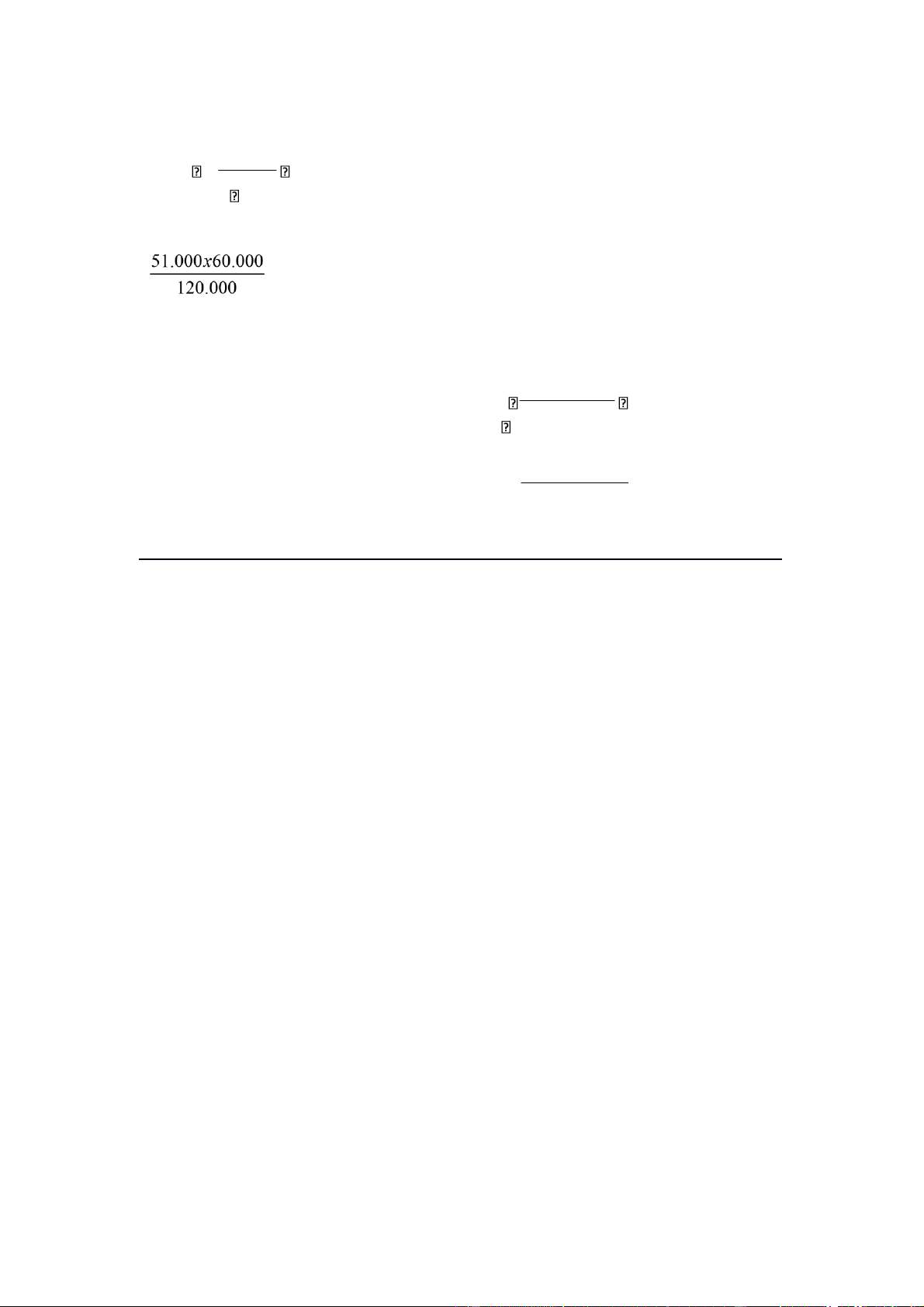

NV8. Tiêu thụ trong nước 51.000 chai rượu thuốc, giá thanh toán chưa VAT là

91.000 đ/chai. Thuế suất thuế TTĐB của rượu thuốc là 30%. lOMoARc PSD|36215725

Thuế TTĐB khi tiêu thụ rượu thuốc trong nước 91.000 51.000 30% = 1 30% =1.071.000.000 đồng

Công ty xuất kho 60.000 lít rượu 40 độ để sản xuất được 120.000 chai rượu thuốc.

Thuế TTĐB tương ứng được khấu trừ trong kỳ = x18.000=459.000.000 đồng

Thuế TTĐB phải nộp=1.071.000.000-459.000.000=612.000.000 đồng

NV9. Bán 4 ô tô cũ đã NK ở NV2 ra thị trường nội địa, giá bán chưa VAT 750

trđ/chiếc. Thuế suất thuế TTĐB của xe ô tô là 50%. 750.000.000 4 50%

Thuế TTĐB khi bán ô tô ra thị trường nội địa= 1 50% =1.000.000.000 đồng 1.608.000.000

Thuế TTĐB tương ứng được khấu trừ trong kỳ=4x 10 =643.200.000 đồng

Thuế TTĐB phải nộp=1.000.000.000-643.200.000=356.800.000 đồng

Tổng thuế TTĐB đối với hàng hóa tiêu thụ nội địa công ty An Nhiên phải nộp trong kỳ

612.000.000+356.800.000=968.800.000 đồng

Tài liệu liên quan:

-

Bài tập thuế GTGT - Chương 5 và 6 (PP khấu trừ)

17 9 -

Câu hỏi trắc nghiệm chương 2 Thuế xuất nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

21 11 -

Chương 2 thuế xuất, nhập khẩu môn Thuế | Trường Đại học Tài Chính - Marketing

33 17 -

Chức Năng Của Tiền Tệ: Đo Lường Giá Trị, Lưu Thông, Cất Giữ, Thanh Toán

52 26 -

Chương 8: Ứng Dụng Chi Phí của Thuế và Tác Động Kinh Tế

45 23