Bài thi giữa kỳ môn Luật Kinh tế | Trường Đại học Thương Mại

So sánh doanh nghiệp và hợp tác xã. Xác định thứ tự ưu tiên thanh toán nợ theo quy định của Luật phá sản. Phân loại các khoản nợ của Công ty cổ phần XYZ. Hợp tác xã và doanh nghiệp đều là những tổ chức tự nguyện và được phép kinh doanh các ngành nghề mà pháp luật không cấm. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Luật kinh tế (LAW0321) 117 tài liệu

Trường: Trường Đại học Thương Mại 1.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC KỲ 1 NĂM HỌC 2024 – 2025

(Phần dành cho sinh viên/ học viên)

Bài thi học phần: Luật Kinh tế 1 Số báo danh: 82

Ngày thi: 9/11/2024 Tổng số trang: 3 Lớp: 241_PLAW0321_02

Họ và tên: Nguyễn Minh Sơn Điểm:

Câu 1: So sánh doanh nghiệp và hợp tác xã Giống nhau:

Hợp tác xã và doanh nghiệp đều là những tổ chức tự nguyện và được phép kinh doanh các

ngành nghề mà pháp luật không cấm (Khoản 1 Điều 3 Luật hợp tác xã 2012, Khoản 10 Điều 4 Luật doanh nghiệp 2020).

Đây là những tổ chức có tư cách pháp nhân, có cơ cấu tổ chức chặt chẽ; Có tải sản độc

lập với cá nhân, tổ chức khác và tự chịu trách nhiệm bằng tài sản đó và nhân danh mình tham

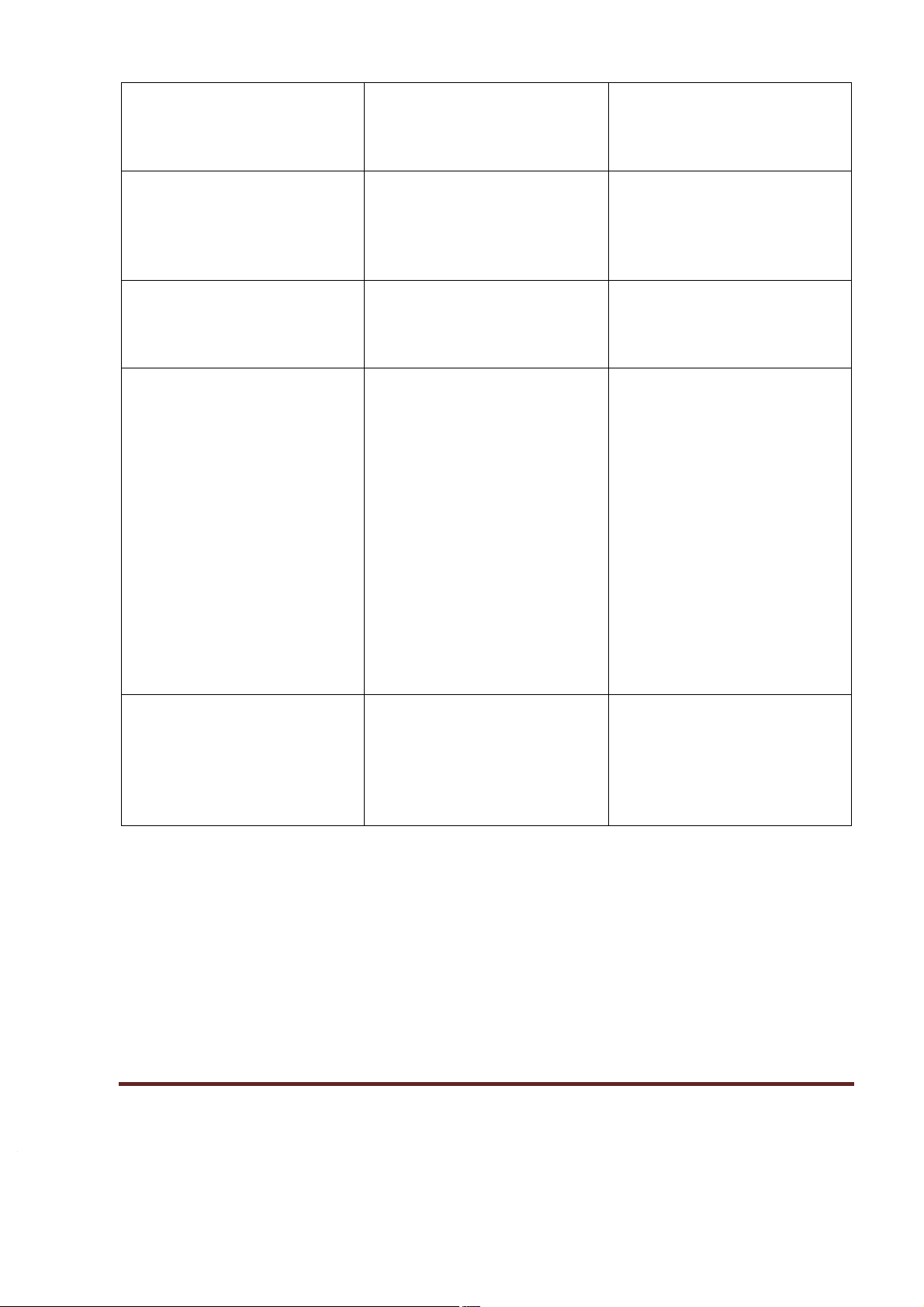

gia các quan hệ pháp luật một cách độc lập Khác nhau: Hợp tác xã Doanh nghiệp Khái niệm

Hợp tác xã là tổ chức kinh tế Doanh nghiệp là tổ chức có

tập thể, đồng sở hữu, có tư tên riêng, có tài sản, có trụ sở

cách pháp nhân, do ít nhất 07 giao dịch, được thành lập hoặc

thành viên tự nguyện thành đăng ký thành lập theo quy

lập và hợp tác tương trợ lẫn định của pháp luật nhằm mục

nhau trong hoạt động sản xuất, đích kinh doanh.

kinh doanh, tạo việc làm nhằm (Khoản 10 Điều 4 Luật doanh

đáp ứng nhu cầu chung của nghiệp 2020).

thành viên, trên cơ sở tự chủ,

tự chịu trách nhiệm, bình đẳng

và dân chủ trong quản lý hợp

tác xã. (Khoản 1 Điều 3 Luật hợp tác xã 2012). Thành viên - Cá nhân - Cá nhân - Hộ gia đình

- Tổ chức (Việt Nam hoặc - Tổ chức nước ngoài)

(Khoản 1 Điều 7 Luật hợp tác (Khoản 23 Điều 4 Luật doanh xã 2012) nghiệp 2020)

Họ tên SV/HV: Nguyễn Minh Sơn - Mã LHP: 241_PLAW0321_2 Trang 1/3 Giới hạn thành viên Không giới hạn

Có giới hạn số thành viên trừ

(Điều 15 Luật hợp tác xã) công ty cổ phần

(Điều 4 Luật doanh nghiệp 2020)

Trách nhiệm tài sản của thành Chịu trách nhiệm về các

Toàn bộ tài sản hoặc hữu hạn viên

khoản nợ, nghĩa vụ tài chính

tùy vào loại hình công ty

của hợp tác xã trong phạm vi (Khoản 27 Điều 4 Luật doanh

vốn góp vào hợp tác xã nghiệp 2020)

(Điều 15 Luật hợp tác xã) Phân chia lợi nhuận

Theo vốn góp, mức độ s Theo vốn góp

dụng sản phẩm hoặc công sức (Khoản 4 Điều 25 Luật doanh

lao động của thành viên nghiệp 2020)

(Điều 18 Luật hợp tác xã) Ưu điểm

- Hợp tác xã có thể thu hút - Có nhiều loại hình để chọn

được đông đảo người lao động lựa tham gia;

- Phân cấp quản lý rõ ràng và

- Tính bình đẳng trong quản lý được quy định trong luật

hợp tác xã cao cho nên mọi xã - Một vài loại hình chịu trách

viên đều bình đẳng trong việc nhiệm hữu hạn với tài sản của

tham gia quyết định các vấn mình, trong phạm vi vốn góp

đề liên quan đến hoạt động - Hoạt động của doanh nghiệp

của hợp tác xã không phân đa dạng, chuyên nghiệp và

biệt nhiều vốn hay ít vốn;

quy mô ổn hơn so với hợp tác

- Các xã viên tham gia hợp tác xã

xã chỉ chịu trách nhiệm trước

các hoạt động của hợp tác xã

trong phạm vi vốn góp vào hợp tác xã Nhược điểm

- Không khuyến khích được - Mức vốn được đặt ra cao hơn nhiều người góp vốn

- Việc áp dụng pháp luật đối

- Khó khăn trong việc phân với doanh nghiệp chặt chẽ hơn chia lợi nhuận

- Một vài loại hình doanh

- Việc quản lý hợp tác xã phức nghiệp chịu trách nhiệm vô

tạp do số lượng xã viên đông hạn với tài sản của mình. Câu 2:

1. Xác định thứ tự ưu tiên thanh toán nợ theo quy định của Luật phá sản

Theo quy định tại Khoản 1 Điều 54 Luật phá sản 2014, thứ tự ưu tiên thanh toán nợ được xác định như sau:

a. Chi phí phá sản: Đây là khoản phải thanh toán đầu tiên, bao gồm các chi phí trực tiếp

liên quan đến quá trình phá sản như chi phí quản tài viên, chi phí bán đấu giá tài sản,...

Họ tên SV/HV: Nguyễn Minh Sơn - Mã LHP: 241_PLAW0321_2 Trang 2/3

b. Khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao

động, quyền lợi khác theo hợp đồng lao động và thỏa ước lao động tập thể đã ký kết;

c. Khoản nợ phát sinh sau khi mở thủ tục phá sản nhằm mục đích phục hồi hoạt động

kinh doanh của doanh nghiệp, hợp tác xã;

d. Nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ

trong danh sách chủ nợ; khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản

bảo đảm không đủ thanh toán nợ.

2. Phân loại các khoản nợ của Công ty cổ phần XYZ

Căn cứ vào Điểm a Khoản 1 Điều 54 Luật Phá sản 2014, thanh toán chi phí phá sản 100

triệu. Tài sản còn lại 8 tỷ - 100 triệu = 7,9 tỷ (đồng)

Căn cứ vào Điểm b Khoản 1 Điều 54 Luật Phá sản 2014, thanh toán nợ lương người lao

động 1,5 tỷ. Tài sản còn lại: 7,9 tỷ – 1,5 tỷ = 6,4 tỷ (đồng)

Căn cứ vào Điểm c Khoản 1 Điều 54 Luật Phá sản 2014, thanh toán nợ công ty hợp danh

P: 6,4 tỷ – 4,5 tỷ = 1,9 tỷ (đồng)

Căn cứ vào Điểm d Khoản 1 Điều 54 Luật Phá sản 2014, tổng số nợ không bảo đảm công

ty cổ phần XYZ phải thanh toán là: 1,5 tỷ (nợ thuế) + 2,3 tỷ (bồi thường thiệt hại Cty CP Q) + 70

triệu (nợ công ty nước sạch) + 200 triệu (nợ bà Vân) + 0,5 tỷ (nợ chưa thanh toán hết với ngân

hàng M) = 4,57 tỷ (đồng)

Vì tổng số nợ còn lại lớn hơn tài sản hiện có của công ty, nên công ty sẽ phân chia thanh

toán dựa trên tỷ lệ phần trăm tương ứng của mỗi khoản nợ so với tổng số nợ còn lại:

− Tiền nợ thuế : 1,5 tỷ; chiếm 1,5/4,57 x 100 = 32.82275711%

− Tiền bồi thường thiệt hại công ty CP Q: 2,3 tỷ; chiếm2,3/4,57x100 = 50.32822757%

− Tiền nợ công ty nước sạch: 70 triệu; chiếm 0,07/4,57 x 100 = 1.531728665%

− Tiền nợ bà Vân: 200 triệu; chiếm 0,2/4,57 x 100 = 4.376367615%

− Tiền nợ chưa thanh toán hết với ngân hàng M: 0,5 tỷ; chiếm 0,5/4,57 x100 = 10.94091904%

Vậy số tiền mà XYZ cần thanh toán là:

− Tiền nợ thuế: 1,9 tỷ x 32.82275711% = 623,632,385.1 đồng

− Tiền bồi thường thiệt hại công ty CP Q: 1,9 tỷ x 50.32822757% = 956236323.8đồng

− Tiền nợ công ty nước sạch: 1,9 tỷ x 1.531728665% = 29,102,844.64 đồng

− Tiền nợ bà Vân: 1,9 tỷ x 4.376367615% = 83,150,984.69 đồng

− Tiền nợ chưa thanh toán hết với ngân hàng M: 1,9 tỷ x 10.94091904% = 207,877,461.8 đồng

Họ tên SV/HV: Nguyễn Minh Sơn - Mã LHP: 241_PLAW0321_2 Trang 3/3

Tài liệu liên quan:

-

Phân Tích Bài Tập Tình Huống | Bài thảo luận luật kinh tế

4 2 -

Thực Tiễn Giải Thể Hợp Tác Xã | Bài thảo luận luật kinh tế

3 2 -

Phân tích điều kiện và thủ tục đăng ký kinh doanh của công ty TNHH Ban Mai Xanh | Bài thảo luận luật kinh tế

14 7 -

Ưu nhược điểm của Công ty Trách nhiệm hữu hạn và Công ty Cổ phần | Bài thảo luận luật kinh tế

12 6 -

So sánh giải thể & phá sản doanh nghiệp. Nhận xét về các nội dung trong điều lệ của công ty hợp danh ABC | Bài thảo luận luật kinh tế

13 7