Báo cáo cuối kỳ Phân tích NPV, PV và IRR môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

Báo cáo cuối kỳ Phân tích NPV, PV và IRR môn Đầu tư và tài trợ bất động sản. Tài liệu được sưu tầm gồm 38 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: đầu tư và tài trợ bất động sản 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

DANH SÁCH THÀNH VIÊN Tên MSSV Trần Phạm Phương Dung 31231021605 Huỳnh Nguyễn Ngọc Hà 31231025074

Nguyễn Phạm Hoài Thương 31231022167 LỜI CẢM ƠN

Chúng em xin gửi lời cảm ơn chân thành và sâu sắc ến cô Thu ã hướng dẫn, chỉ bảo và

hỗ trợ chúng em trong suốt quá trình học. Nhờ sự giúp ỡ của cô, chúng em có cơ hội

mở rộng kiến thức, kĩ năng ể hoàn thành bài cuối khóa. Chúng em xin chúng cô thật

nhiều sức khỏe và nhiều thành công trong sự nghiệp giáo dục của mình. Câu 5:

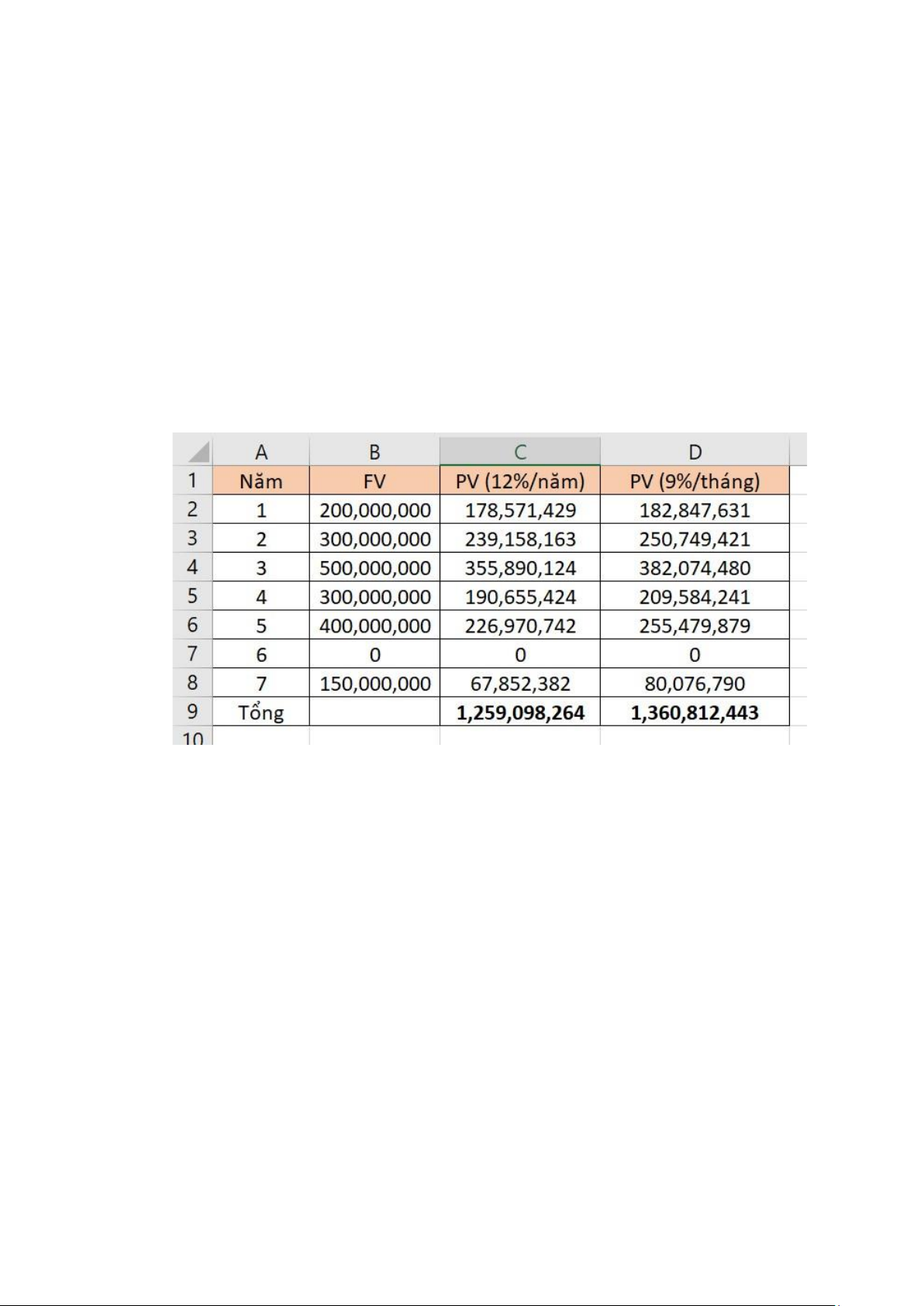

- Đầu tiên, tạo bảng có 4 cột, cột năm, cột lợi nhuận mang lại cuối năm ( FV ), cột

dự oán giá trị phải bỏ ra nếu kỳ trong kiếm ược 12% lãi kép hàng năm, cột dự

oán giá trị phải bỏ ra nếu hy vọng tỷ suất sinh lợi là 9% lãi kép hàng tháng.

- Sau ó, tính giá trị PV với 12% lãi kép hằng năm bằng công thức :

𝑃𝑉 =𝐹𝑉/(1+𝑟)𝑛

- Tính giá trị PV với 9% lãi kép hằng tháng bằng công thức:

𝑃𝑉 =𝐹𝑉/(1+𝑟/𝑛)𝑛𝑡

- Ở dòng cuối cùng của bảng, tính tổng PV trong suốt 7 năm ối với cả 2 kỳ vọng

- Ta ược bảng ở dưới sau tất cả những bước trên: - Kết luận rằng

+ Đối với kỳ vọng 12% lãi kép mỗi năm Khải nên ầu tư 1,259,098,264 ~ 1,3 tỷ

+ Đối với kỳ vọng 9% lãi kép mỗi tháng thì Khải nên ầu tư 1,360,812,443 ~ 1,4 tỷ Câu 8:

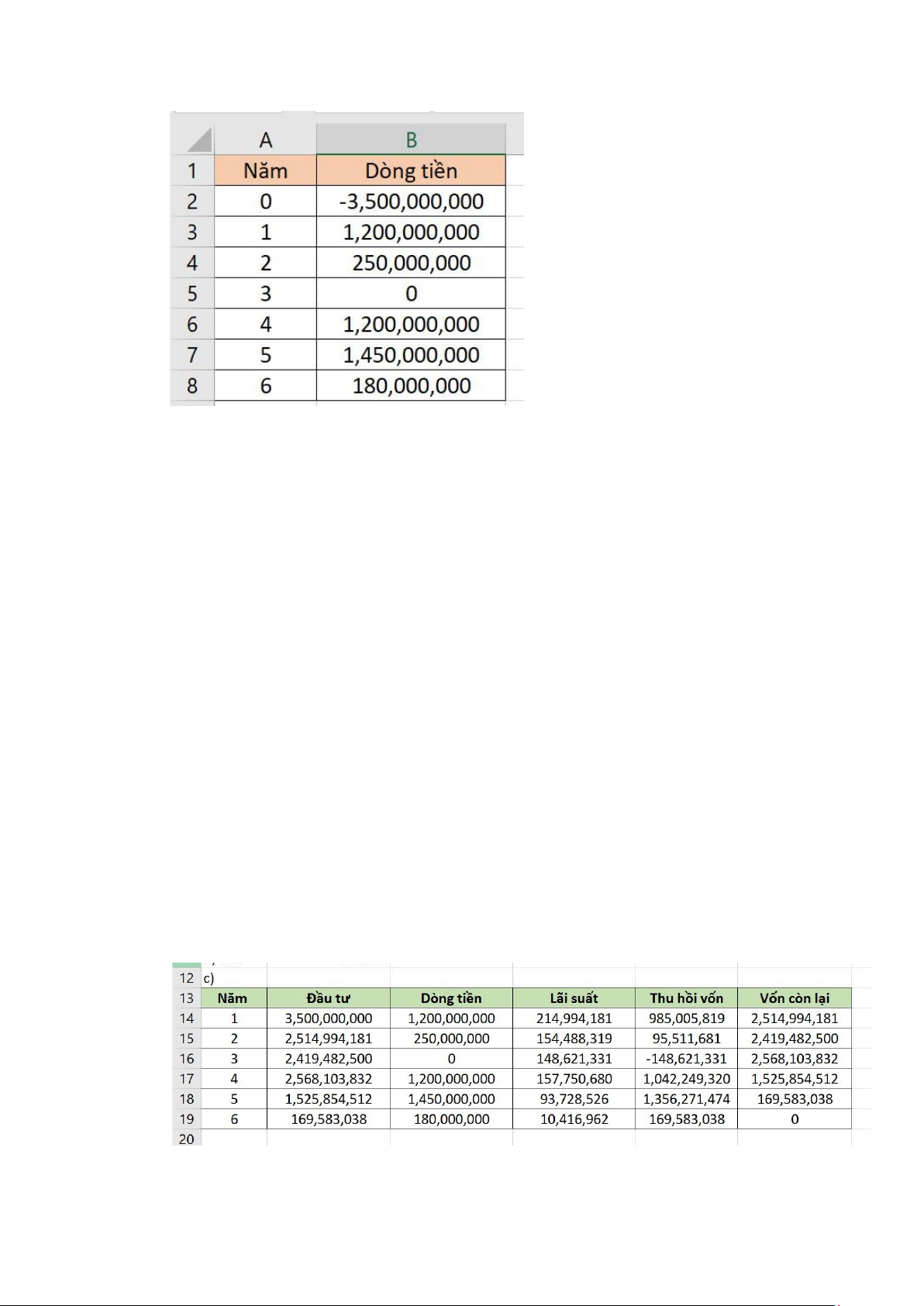

- Đầu tiên lập bảng tóm tắt ề như sau a)

- Ở câu a, muốn biết khoản ầu tư có sinh lời hay không cần xác ịnh NPV vì

NPV chính là lợi nhuận của một dự án ầu tư, theo phép tính trong excel, tính

ược NPV = 780,000,000. NPV là số dương nên ta có thể kết luận khoản ầu tư này sinh lời. b)

- Ở câu b, tiếp tục sử dụng phép tính IRR trong excel ể tính lãi kép hàng năm của

khoản ầu tư này, ta có IRR = (values;[guess]). Thực hiện tháo tác kéo cột dòng

tiền ở bảng ã lập phía trên, tính ược IRR = 6,143% c)

Ở câu c, lập bảng ể giải thích chi tiết ở câu b, lập bảng có 6 cột gồm: năm, ầu

tư, dòng tiền ( ề bài cho ), lãi suất, thu hồi vốn, và vốn ầu tư còn lại. Dòng tiền

ở ây bao gồm khoản thu hồi và lợi ầu tư.

• Đầu tiên iền toàn bộ cột dòng tiền

• Với năm 1, ta có khoản ầu tư là 3,5 tỷ, thu ược dòng tiền là 1,2 tỷ, lãi suất

tính bằng cách lấy Đầu tư x IRR (6,143%), cố ịnh IRR lại bằng F4

• Cột thu hồi vốn tính bằng cách lấy Dòng tiền - Lãi suất tức là lấy

1,200,000,000 - 214,994,181 ta ược 985,005,819

• Cột cuối cùng là cột vốn còn lại sau khi ầu tư, lấy Vốn ban ầu ( ầu tư ) -

Thu hồi vốn, ta ược 2,514,994,181 như bảng sau:

• Tiếp tục ến năm 2, cột ầu tư ở năm 2 chính là vốn còn lại ở năm 1, những

cột còn lại tiếp tục thao tác như năm 1 và phải cố ịnh IRR ở cột lãi suất.

• Bôi en và kéo xuống ến năm thứ 7, vốn còn lại bằng 0 tức là ã thu hồi ược

vốn là 3,5 tỷ và kiếm ược lợi nhuận là 780 triệu giống như NPV câu a ã tính. Câu 11: a.

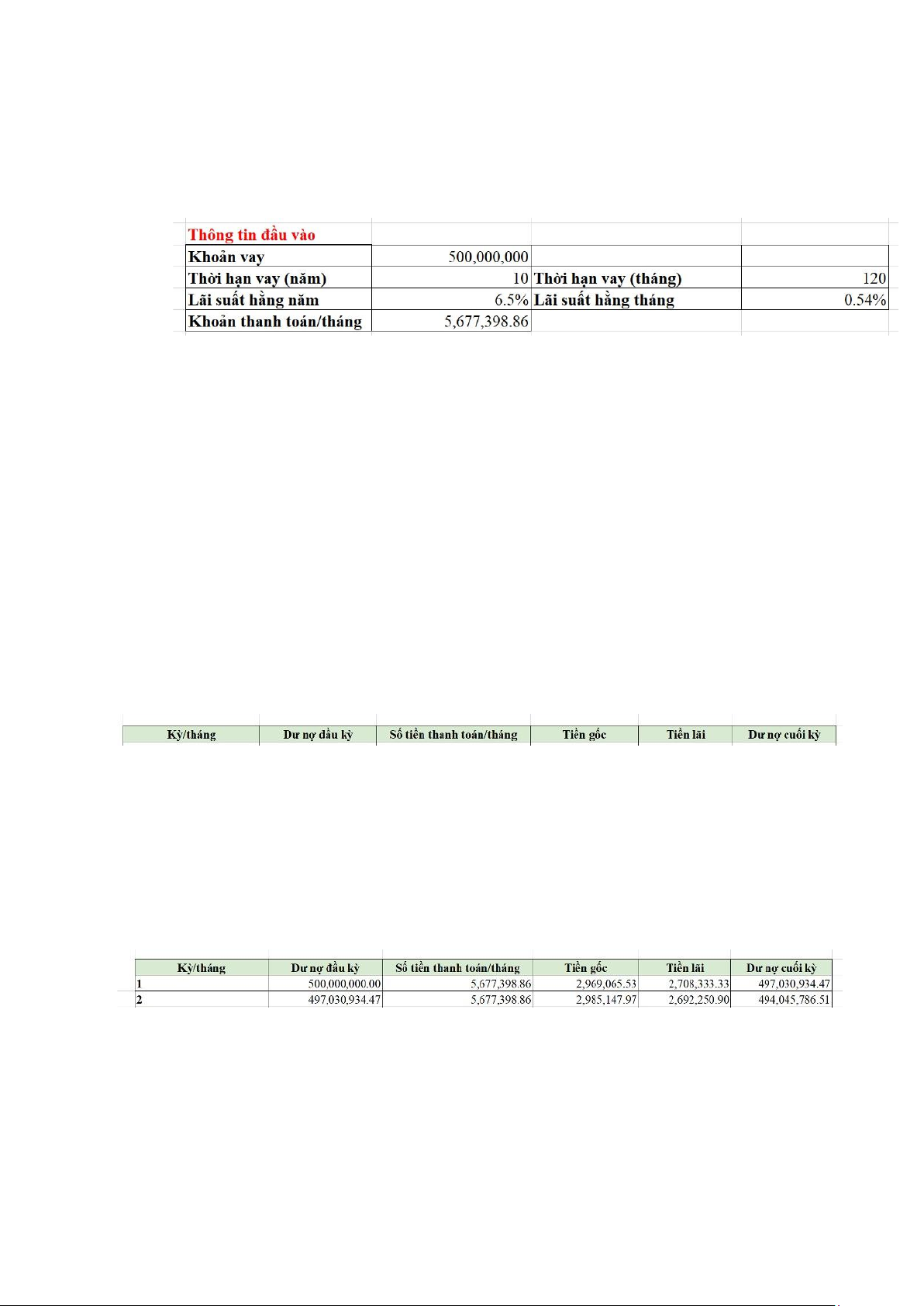

- Tóm tắt thông tin ầu vào, bao gồm:

- Tính số tiền thanh toán hàng tháng bằng công thức PMT(rate, nper, pv, [fv], [type]):

=PMT(0,54%;120;-500.000.00) = 5.677.397,86 b.

Tổng số tiền thanh toán trong 10 năm là: Số tiền thanh toán hàng tháng

(PMT) x 120 = 681.287.863

Tổng số tiền lãi trong 10 năm là: Tổng số tiền thanh toán - Khoản vay = 181.287.863 c.

- Sử dụng các thông tin ầu vào và số tiền thanh toán/tháng của câu a

- Tạo bảng với 6 cột, gồm:

- Điền dư nợ ầu kỳ 1: 500.000.000

- Cố ịnh số tiền thanh toán/tháng theo PMT ã tính ở trên

- Tính tiền lãi: Dư nợ ầu kỳ x 0,54%

- Tính tiền gốc: Số tiền thanh toán/tháng - Tiền lãi

- Tính dư nợ cuối kỳ: Dư nợ ầu kỳ - Tiền gốc

- Lấy dư nợ cuối kỳ 1 làm dư nợ ầu kỳ 2

- Ở kỳ 2, tính tiền gốc, tiền lãi, dư nợ cuối kỳ tương tự kỳ 1

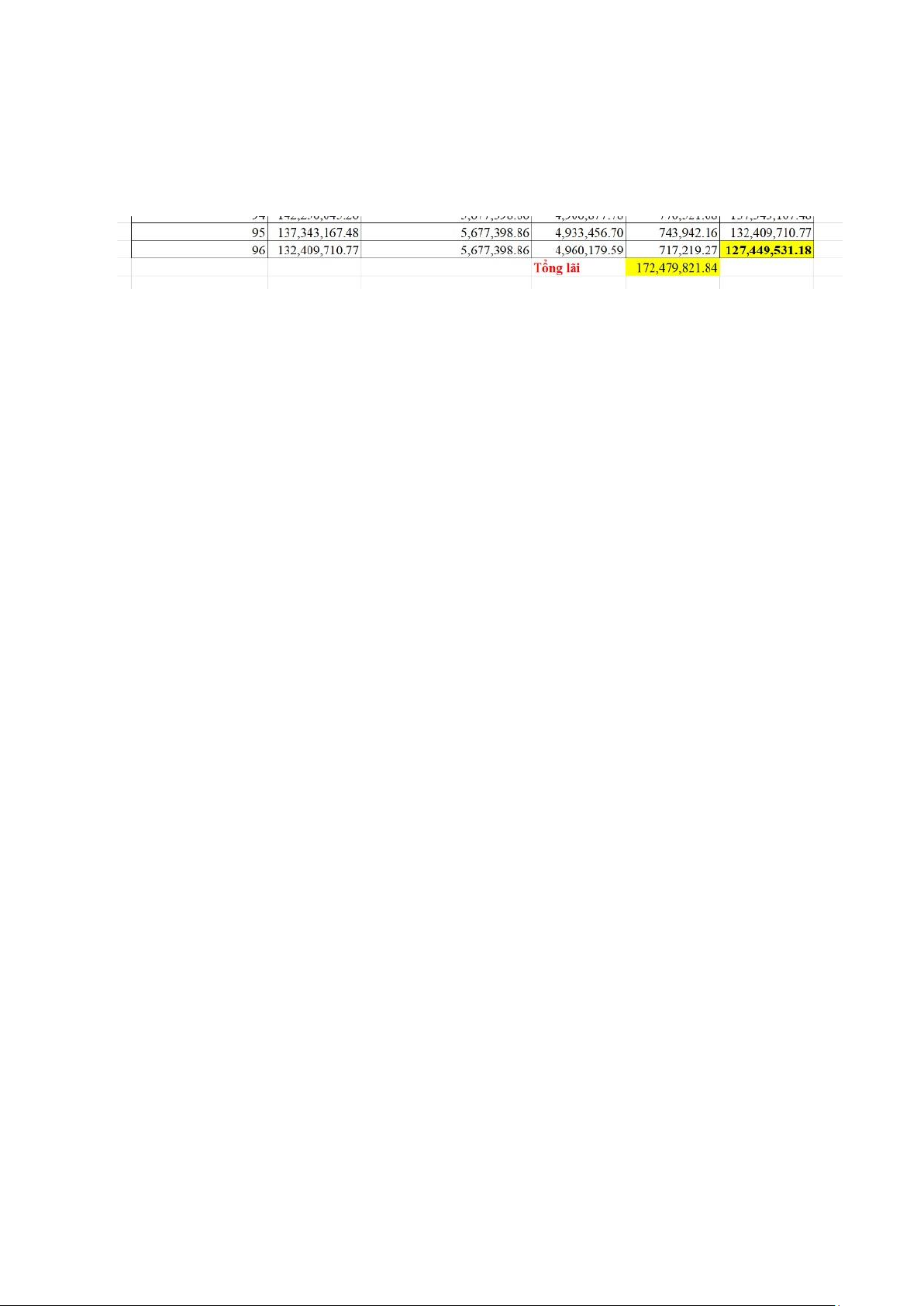

- Tô en kỳ 2, kéo ến kỳ 96 ể có ược số dư cuối kỳ 96

- 1 năm có 12 tháng vậy ở cuối năm 8 (tức là kỳ 96) ta có số dư nợ là: 127.449.531,18

- Tính tổng số tiền lãi trong 8 năm: bằng hàm sum(cột tiền lãi kỳ 1:cột tiền lãi kỳ 96)

=sum(F10:F105) =172.479.821,84 Câu 12; a.

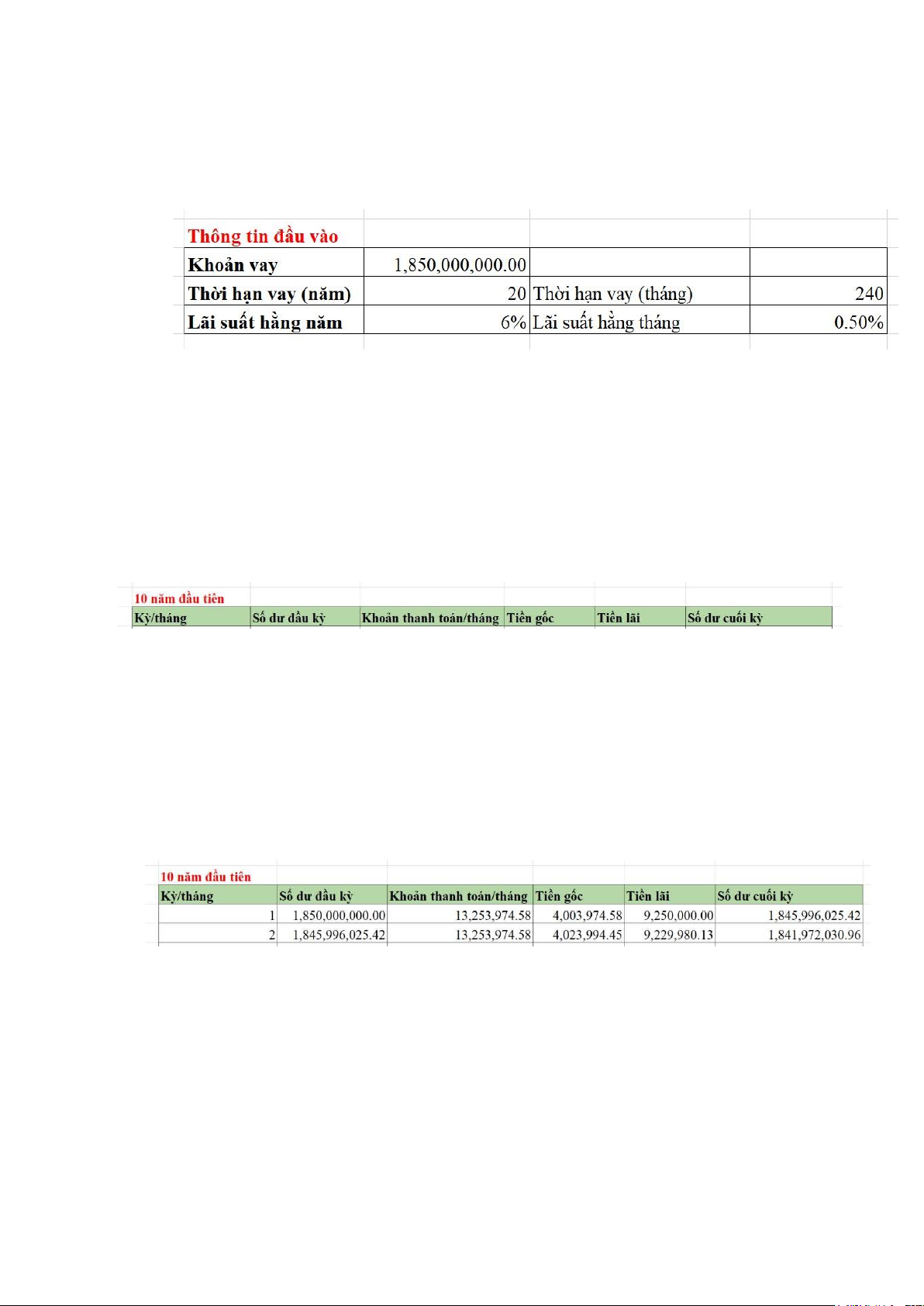

- Tóm tắt thông tin ầu vào, bao gồm: Chia thành 2 giai oạn: • 10 năm ầu tiên •

10 năm tiếp theo (Trả trước 250.000.000)

*10 năm ầu tiên

- Tính số tiền thanh toán/tháng của 10 năm ầu tiên:

=pmt(0,5%;240;-1.850.000.000;0) = 13,253,974.58 - Tạo bảng gồm:

- Điền dư nợ ầu kỳ 1: 1.850.000.000

- Cố ịnh số tiền thanh toán/tháng theo PMT ã tính ở trên

- Tính tiền lãi: Dư nợ ầu kỳ x 0,5%

- Tính tiền gốc: Số tiền thanh toán/tháng - Tiền lãi

- Tính dư nợ cuối kỳ: Dư nợ ầu kỳ - Tiền gốc

- Lấy dư nợ cuối kỳ 1 làm dư nợ ầu kỳ 2

- Làm tương tự ở trên cho kỳ 2

- Tô en kỳ 2, kéo ến kỳ 120, ta có ược dư nợ cuối kỳ 120 *10 năm sau

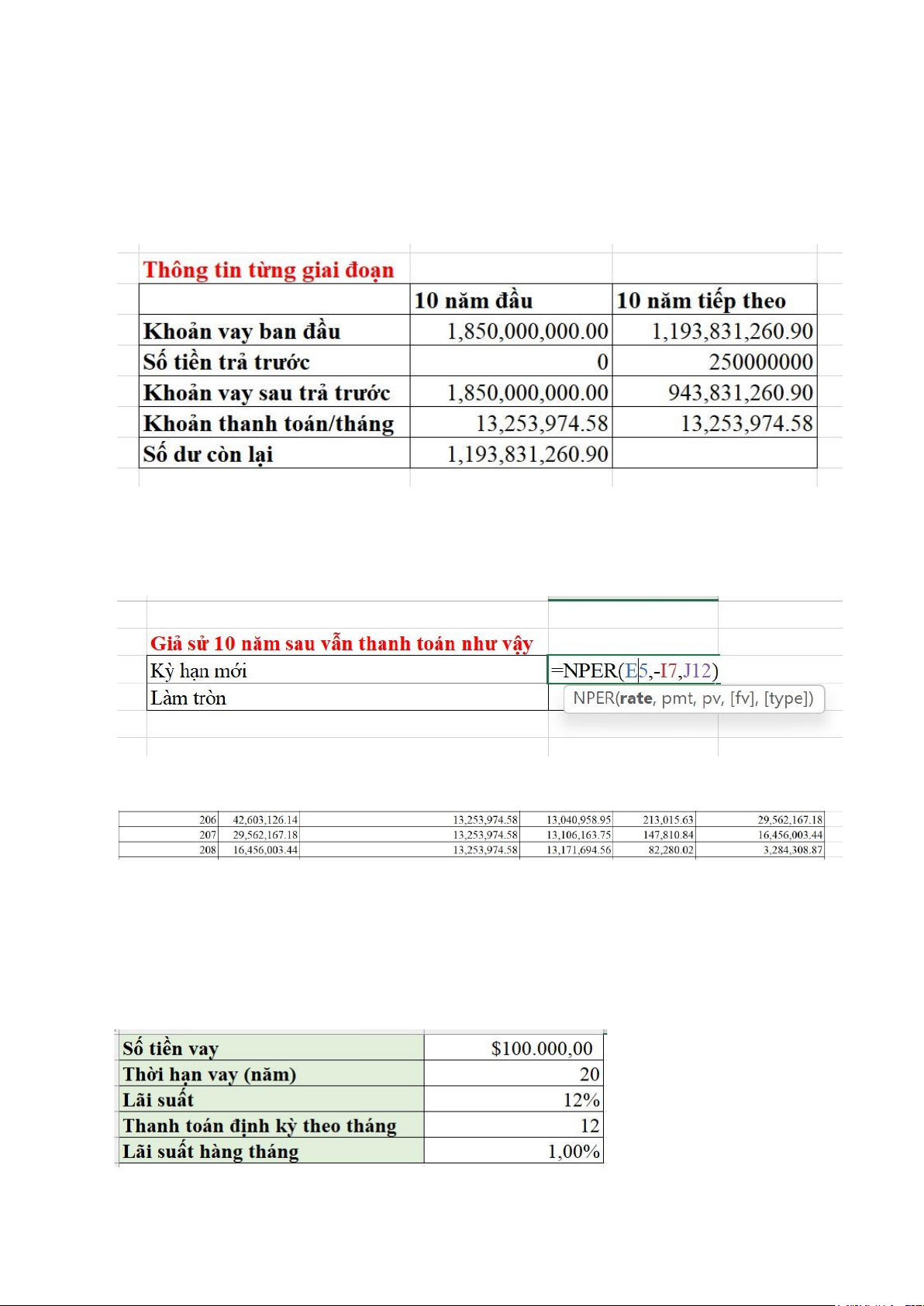

- Dư nợ ầu kỳ 121: Dư nợ cuối kỳ 120 - 250.000.000 (trả trước) = 943.831.260,90

- Tính số tiền thanh toán/tháng của 10 năm sau:

=pmt(0,5%;120;-943.831.260,90;0) = 10.478.462,03 b.

- Sử dụng các thông tin ầu vào, giai oạn 10 năm ầu và dư nợ ầu kỳ 121 giống ở câu a

*Số tiền thanh toán/tháng của 10 năm sau vẫn bằng với số tiền thanh toán/tháng của 10 năm ầu:

=pmt(0,5%;240;-1.850.000.000;0) = 13.253.975,58

- Tính kỳ hạn mới ta dùng hàm:

=nper(lãi_suất_hằng _tháng; -pmt; số dư nợ)

=nper(0,5%;-13.253.975,58; 943.831.260,90) = 88,24857104

Ta làm tròn thành 209 kỳ vì ở kỳ 208 số dư nợ vẫn còn 3.284.308,87 (lấy từ

bảng excel) nên ta cần thanh toán thêm một kỳ ể số dư nợ là 0. Câu 14:

- Nhập giá trị theo bảng sau ây:

Tính toán các khoản thanh toán hàng tháng

=PMT(rate, nper, pv)

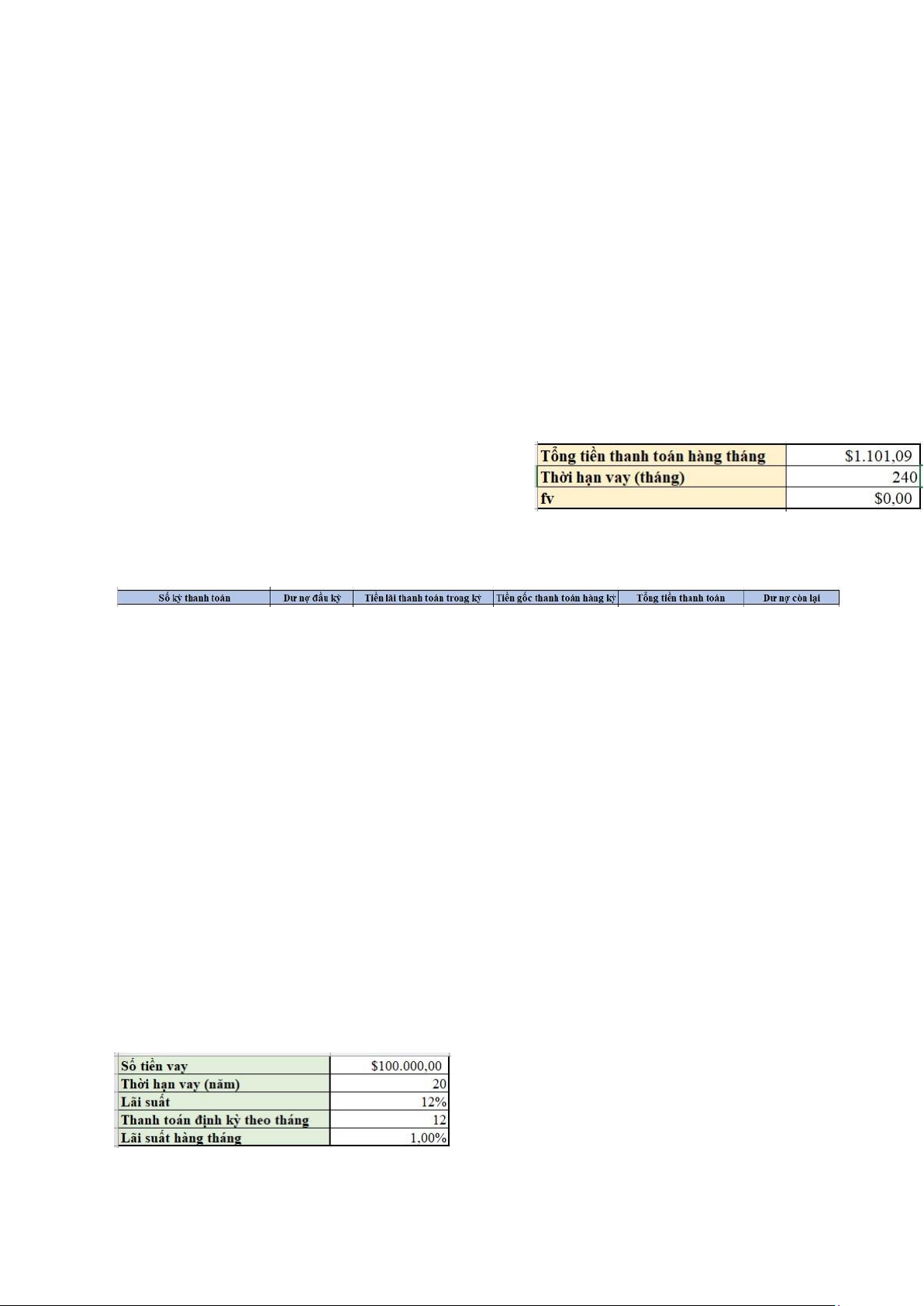

a. Các khoản thanh toán hàng tháng

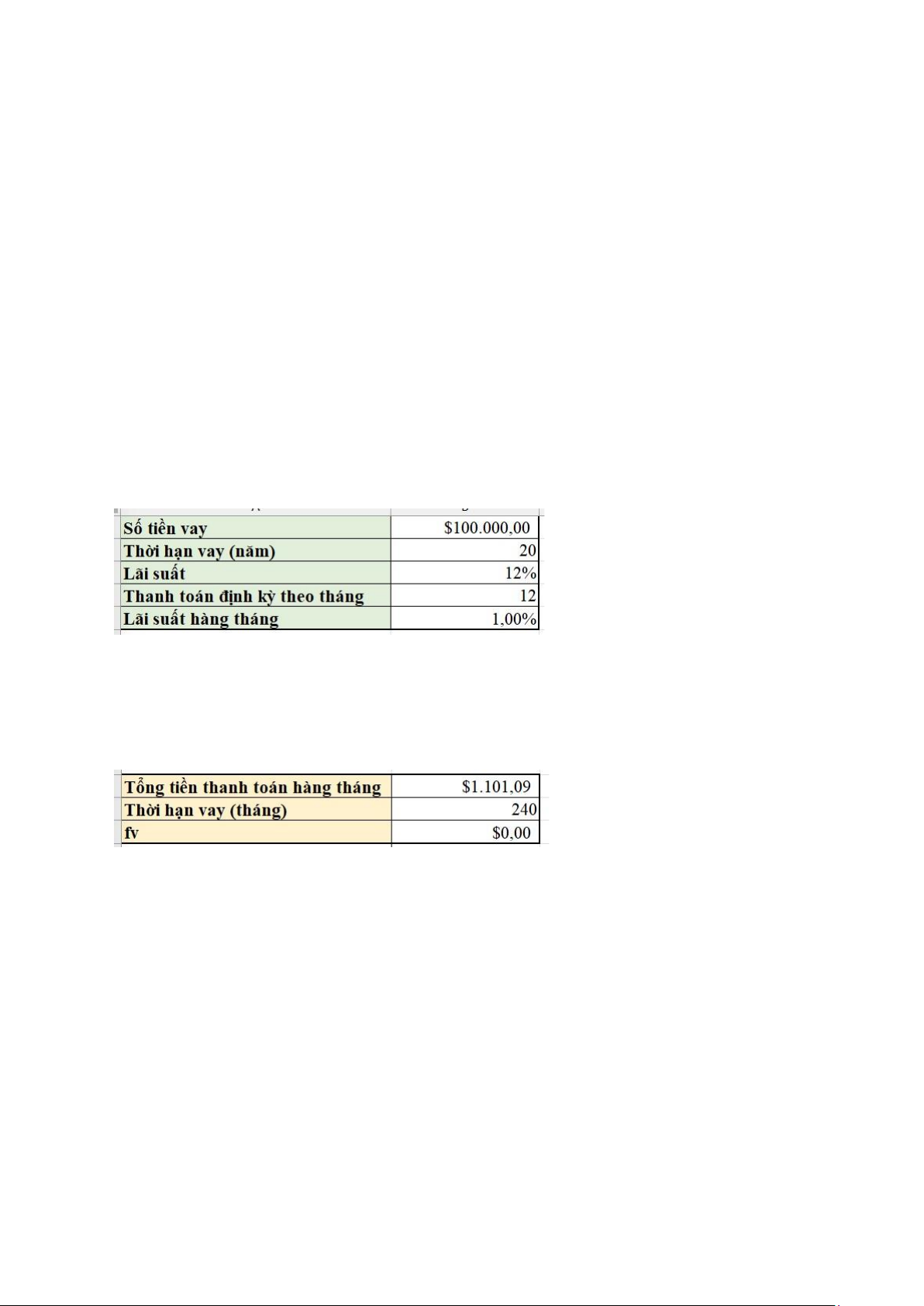

(1) Phương thức thanh toán toàn bộ gốc và lãi cố ịnh (F.A):

Sử dụng công thức PMT ể tính khoản thanh toán hàng tháng:

=PMT(12%/12; 20*12; -100000) = 1101,9 (Đô la)

Tạo bảng gồm các cột:

• Số kỳ thanh toán: Từ tháng 1 - 240

• Dư nợ ầu kỳ: = Dư nợ ầu kỳ của tháng trước - Tiền gốc thanh toán hàng kỳ của tháng trước

• Tiền lãi thanh toán trong kỳ: = Dư nợ ầu kỳ * Lãi suất hàng tháng

• Tiền gốc thanh toán hàng kỳ: = Tổng tiền thanh toán - Tiền lãi thanh toán trong kỳ

• Tổng tiền thanh toán: Từ PMT tính ược ở trên = 1101,09

• Dư nợ còn lại: = Dư nợ ầu kỳ - Tiền gốc thanh toán hàng kỳ

Ở tháng thứ 240, dư nợ còn lại là 0 ô la

(2) Phương thức thanh toán một phần gốc và lãi cố ịnh (P.A) với số dư 50,000 vào cuối năm 20: Nhập số liệu:

Tổng tiền thanh toán hàng tháng ược tính bằng công thức PMT:

=PMT(12%/12; 20*12; -100000;50000) = 1050,54 (Đô la)

Tạo bảng gồm các cột:

• Số kỳ thanh toán: Từ tháng 1 - 240

• Dư nợ ầu kỳ: = Dư nợ ầu kỳ của tháng trước - Tiền gốc thanh toán hàng kỳ của tháng trước

• Tiền lãi thanh toán trong kỳ: = Dư nợ ầu kỳ * Lãi suất hàng tháng

• Tiền gốc thanh toán hàng kỳ: = Tổng tiền thanh toán - Tiền lãi thanh toán trong kỳ

• Tổng tiền thanh toán: Từ PMT tính ược ở trên = 1101,09

• Dư nợ còn lại: = Dư nợ ầu kỳ - Tiền gốc thanh toán hàng kỳ Ở tháng thứ 240, dư nợ

còn lại là 50000 ô la

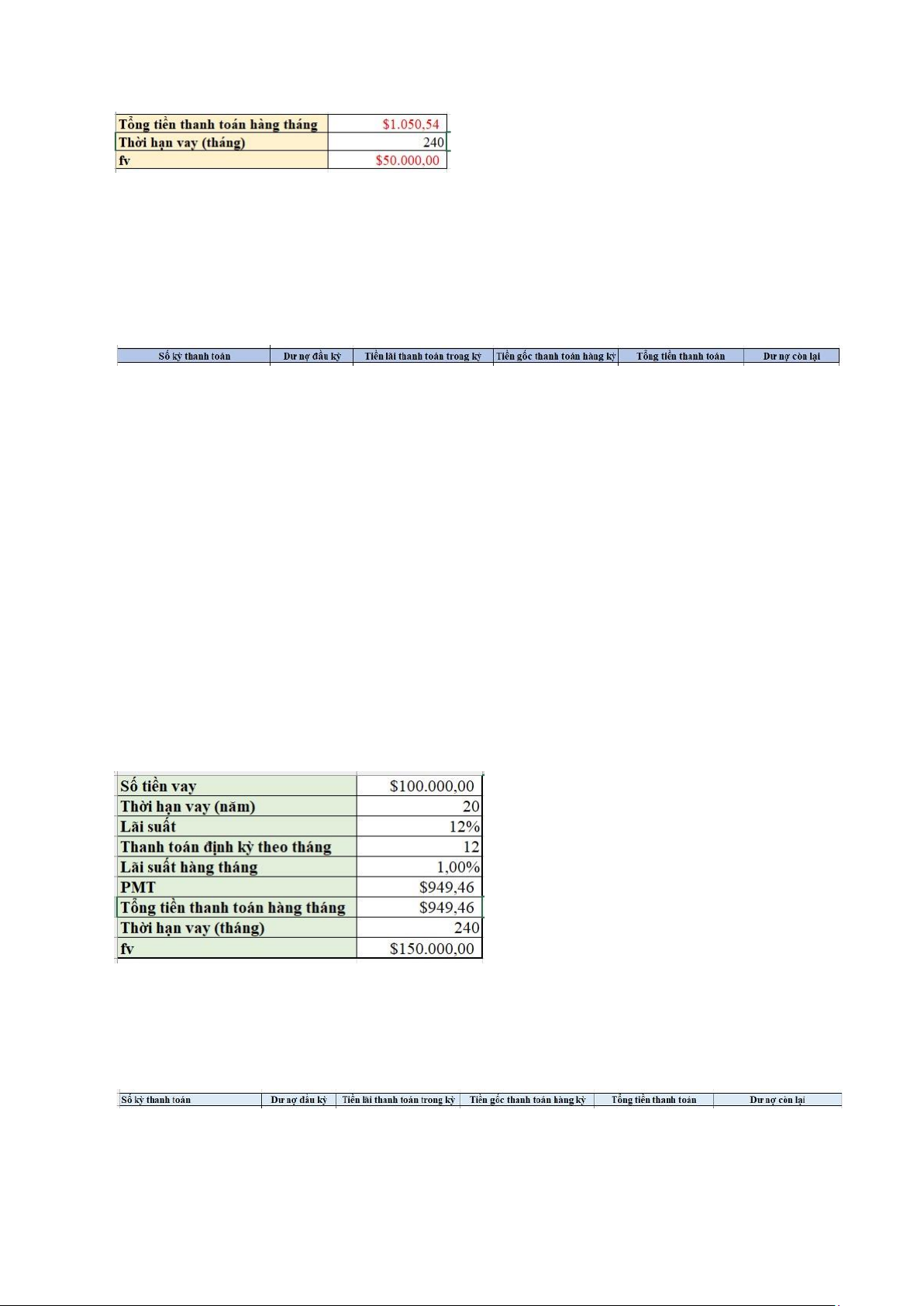

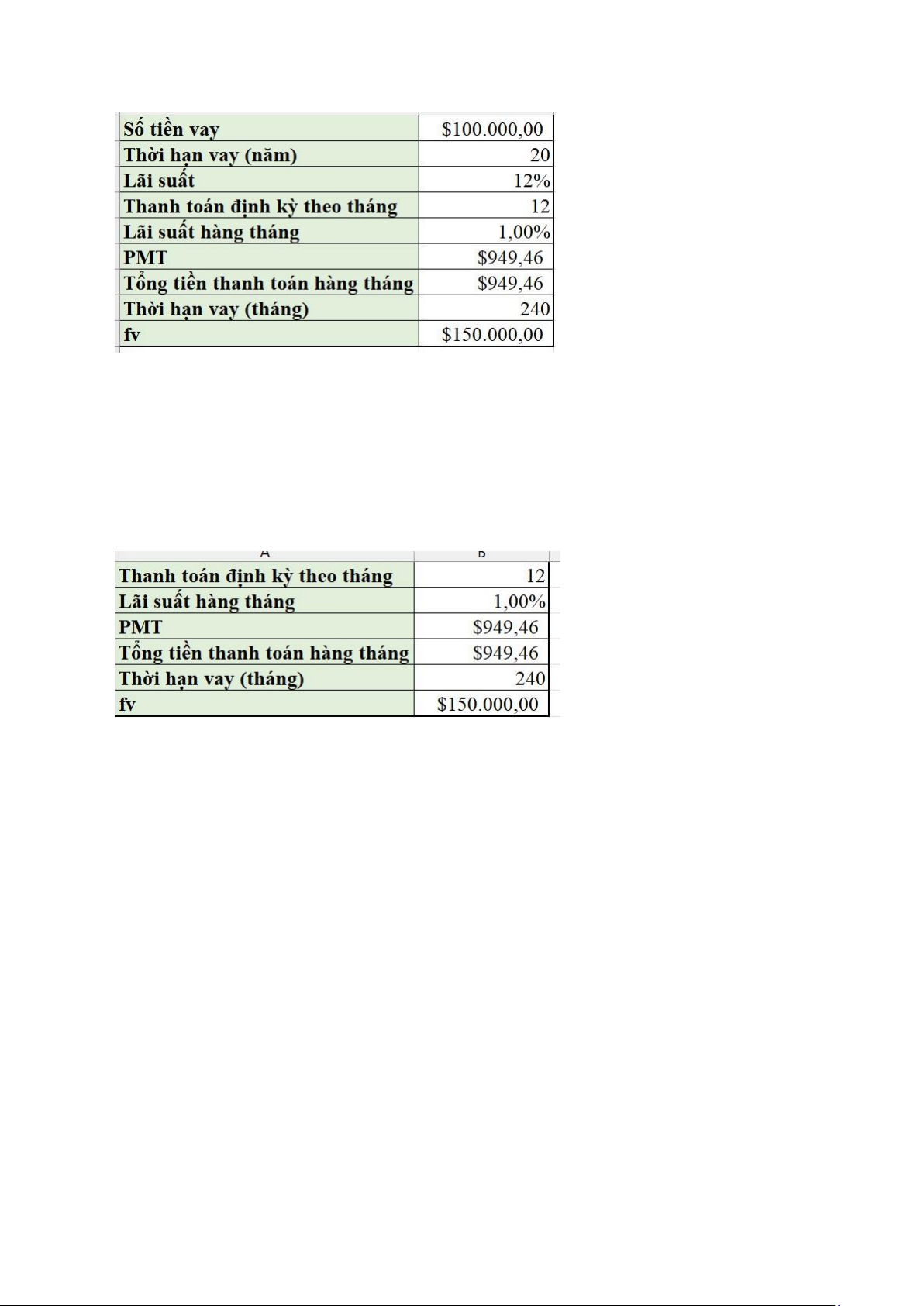

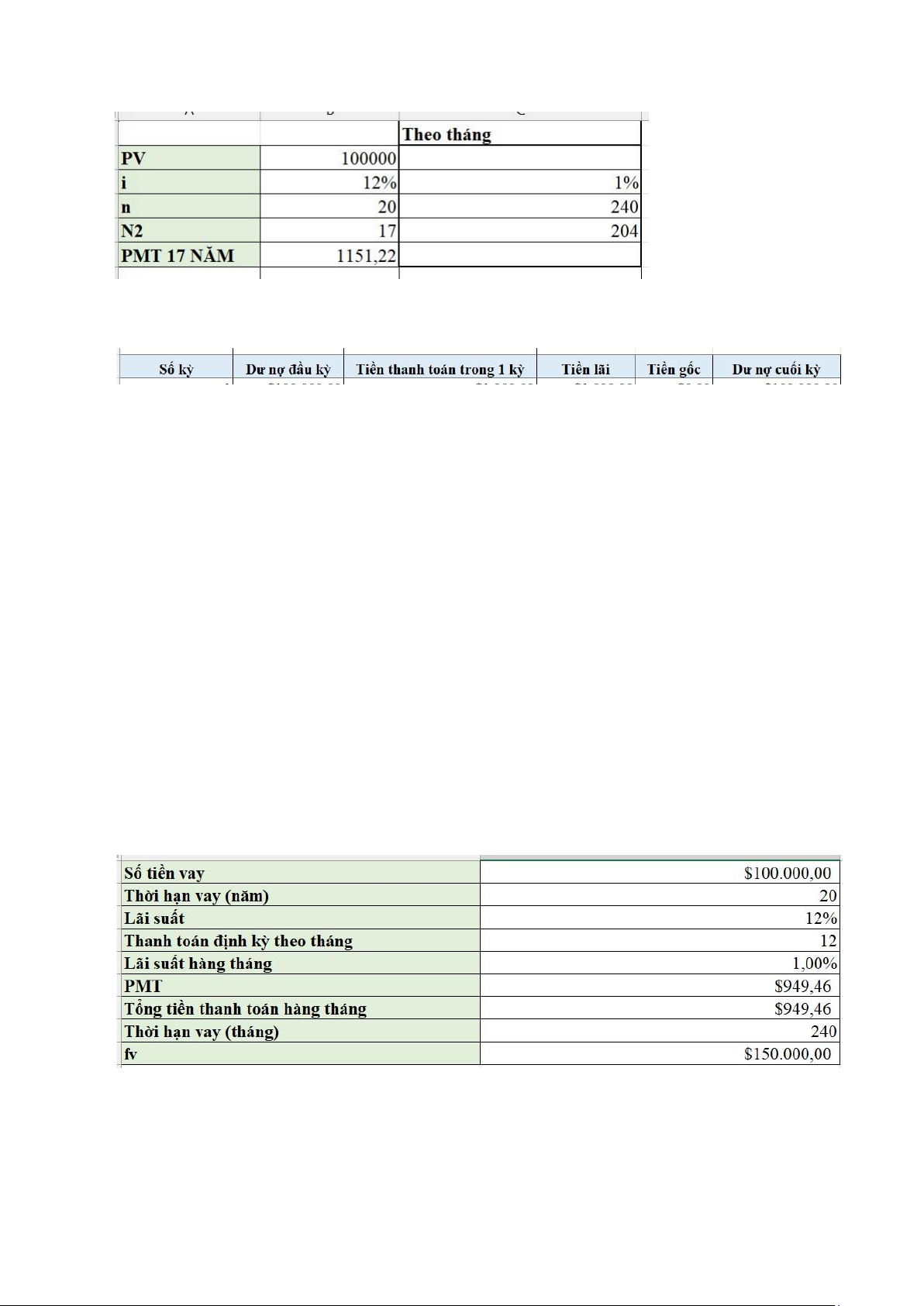

(3) Khoản vay trả góp âm (N.A) với số dư 150,000 vào cuối năm 20:

- Nhập giá trị theo bảng:

=PMT(1%; 20*12; -100000;150000) = 949,46 (Đô la)

Tạo bảng gồm các cột:

• Số kỳ thanh toán: Từ tháng 1 - 240

• Dư nợ ầu kỳ: = Dư nợ ầu kỳ của tháng trước - Tiền gốc thanh toán hàng kỳ của tháng trước

• Tiền lãi thanh toán trong kỳ: = Dư nợ ầu kỳ * Lãi suất hàng tháng

• Tiền gốc thanh toán hàng kỳ: = Tổng tiền thanh toán - Tiền lãi thanh toán trong kỳ

• Tổng tiền thanh toán: Từ PMT tính ược ở trên = 1101,09

• Dư nợ còn lại: = Dư nợ ầu kỳ - Tiền gốc thanh toán hàng kỳ

Ở tháng thứ 240, dư nợ còn lại là 150000 ô la

b. Tiền lãi của khoản thanh toán ược lên lịch thanh toán vào cuối tháng 61 cho

mỗi trường hợp (1) ến (3)

- Nhập giá trị theo bảng:

Sử dụng công thức PMT ể tính khoản thanh toán hàng tháng:

=PMT(12%/12; 20*12; -100000) = 1101,9 (Đô la)

Tạo bảng tương tự như câu a(1),(2),(3), ta ược kết quả tiền lãi của khoản thanh toán

ược lên lịch thanh toán vào cuối tháng 61 cho mỗi trường hợp (1) là 917.44 ôla -

Nhập giá trị theo bảng: Có PMT = 949,46

Tạo bảng tương tự như câu a(1),(2),(3), ta ược kết quả tiền lãi của khoản thanh toán

ược lên lịch thanh toán vào cuối tháng 61 cho mỗi trường hợp (2) là 958.72 ôla -

Nhập giá trị theo bảng: Có PMT = 949,46

Tạo bảng tương tự như câu a(1),(2),(3), ta ược kết quả tiền lãi của khoản thanh toán

ược lên lịch thanh toán vào cuối tháng 61 cho mỗi trường hợp (3) là 1041.28 ôla

c) Lãi suất thực tế cho mỗi khoản vay nếu khoản vay ược trả trước vào cuối năm 5 d)

- Nhập giá trị theo bảng:

Tạo bảng gồm các cột:

• Số kỳ: Từ tháng 1 - 240

• Dư nợ ầu kỳ: 100000 ô từ tháng 1 ến 36; Dư nợ ầu kỳ tháng trước - Tiền

gốc tháng trước) Từ tháng 37 trở i.

• Tiền thanh toán trong 1 kỳ: 1000 ô từ tháng 1 ến 36; PMT = 1151,22 từ tháng 37 trở i.

• Tiền lãi: Dư nợ ầu kỳ*Lãi suất hàng tháng (Từ tháng 37 trở i); 1000 ô (Từ tháng 1 ến 36)

• Tiền gốc: Tiền thanh toán trong 1 kỳ - Tiền lãi

• Dư nợ cuối kỳ: Dư nợ ầu kỳ - Tiền gốc (Từ tháng 37 trở i); 100000 ô (Từ tháng 1 ến 36) e)

- Nhập giá trị theo bảng:

=PMT(rate, nper, pv, [fv], [type])

• rate: Lãi suất mỗi kỳ (lãi suất hàng tháng).

• nper: Tổng số kỳ (số tháng).

• pv: Giá trị hiện tại (số tiền vay).

• fv: Giá trị tương lai (thường là 0 nếu muốn trả hết khoản vay).

• type: Thời iểm thanh toán (0 cho cuối kỳ, 1 cho ầu kỳ; thường dùng 0).

- Khoản thanh toán hàng tháng cho khoản vay:

=PMT(1%;240; -100000;150000) = 949,46 -

Tạo bảng gồm các cột:

• Số kỳ thanh toán: Từ tháng 1 - 240

• Dư nợ ầu kỳ: = Dư nợ ầu kỳ của tháng trước - Tiền gốc thanh toán hàng kỳ của tháng trước

• Tiền lãi thanh toán trong kỳ: = Dư nợ ầu kỳ * Lãi suất hàng tháng

• Tiền gốc thanh toán hàng kỳ: = Tổng tiền thanh toán - Tiền lãi thanh toán trong kỳ

• Tổng tiền thanh toán: Từ PMT tính ược ở trên = 949,46 • Dư nợ còn lại: = Dư

nợ ầu kỳ - Tiền gốc thanh toán hàng kỳ

(1) TỔNG SỐ TIỀN THANH TOÁN HÀNG KỲ:

= Tổng tiền thanh toán hàng tháng * Thời hạn vay (tháng)

= 949,46 * 240 = $227.869,66

TỔNG SỐ TIỀN GỐC SẼ ĐƯỢC THANH TOÁN: 100000

TỔNG SỐ TIỀN LÃI: 227.869,66 – 100000 = $127.869,66

(2) Số dư khoản vay vào cuối năm thứ 3: 100000 vì chỉ trả mỗi lãi (3)

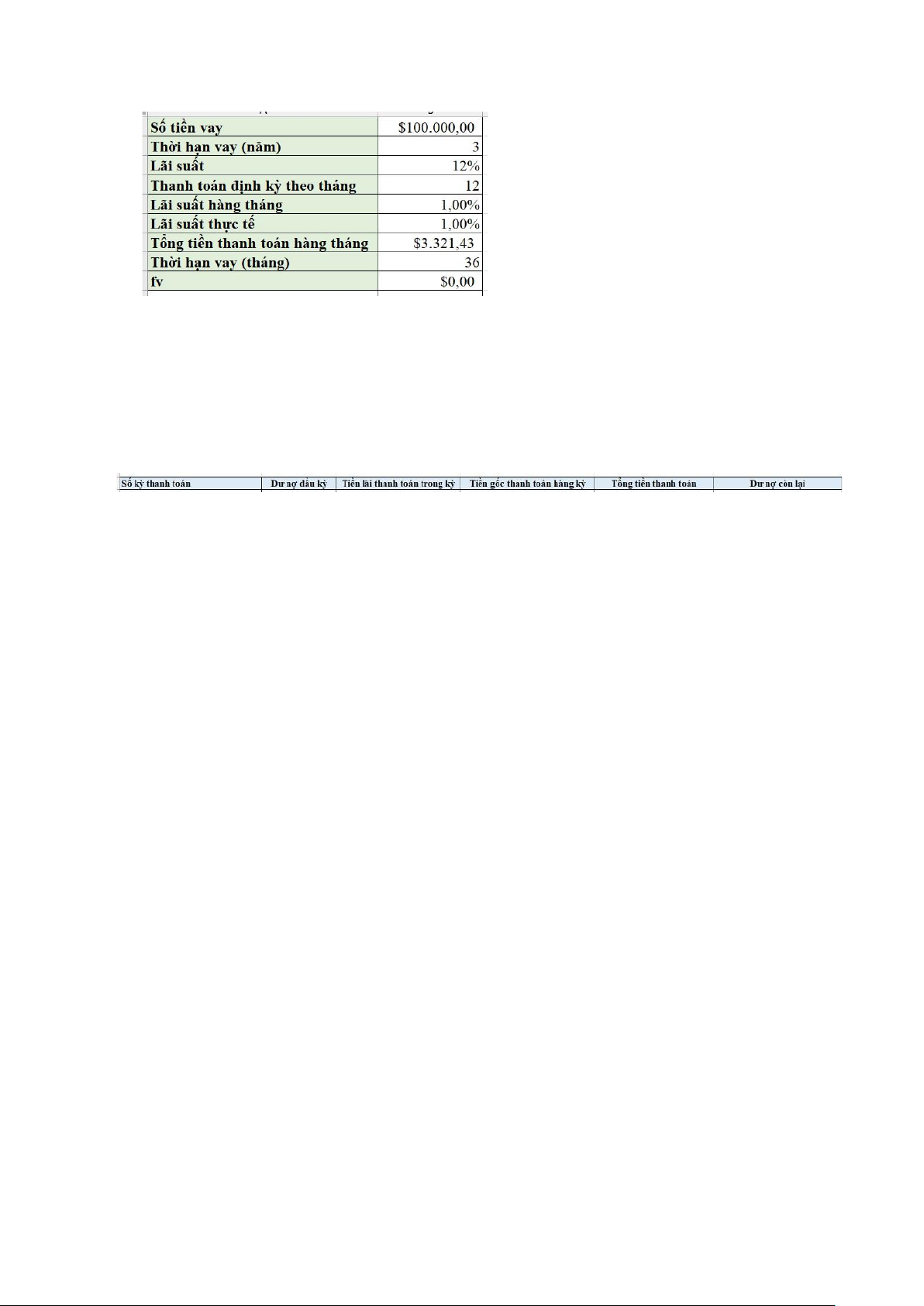

Nhập giá trị theo bảng:

Tổng tiền thanh toán hàng tháng:

=PMT(1%;36;-100000;0) = 3.321,43

- Tạo bảng gồm các cột:

• Số kỳ thanh toán: Từ tháng 1 - 36

• Dư nợ ầu kỳ: = Dư nợ ầu kỳ của tháng trước - Tiền gốc thanh toán hàng kỳ của tháng trước

• Tiền lãi thanh toán trong kỳ: = Dư nợ ầu kỳ * Lãi suất hàng tháng

• Tiền gốc thanh toán hàng kỳ: = Tổng tiền thanh toán - Tiền lãi thanh toán trong kỳ

• Tổng tiền thanh toán: Từ PMT tính ược ở trên = 3321,43

• Dư nợ còn lại: = Dư nợ ầu kỳ - Tiền gốc thanh toán hàng kỳ

- Tổng tiền thanh toán hàng kỳ: Dùng hàm Sum (Tổng tiền thanh toán từ

tháng 1 ến tháng thứ 36) = $119.571,52

- Tổng tiền lãi thanh toán: Tổng tiền thanh toán hàng kỳ - 100000 = $19.571,52

Nếu khoản vay ược trả hết vào cuối năm thứ 3, lãi suất thực tế sẽ là:

Tổng tiền lãi thanh toán/ Tổng tiền thanh toán hàng kỳ = 16,37% Câu 18: a)

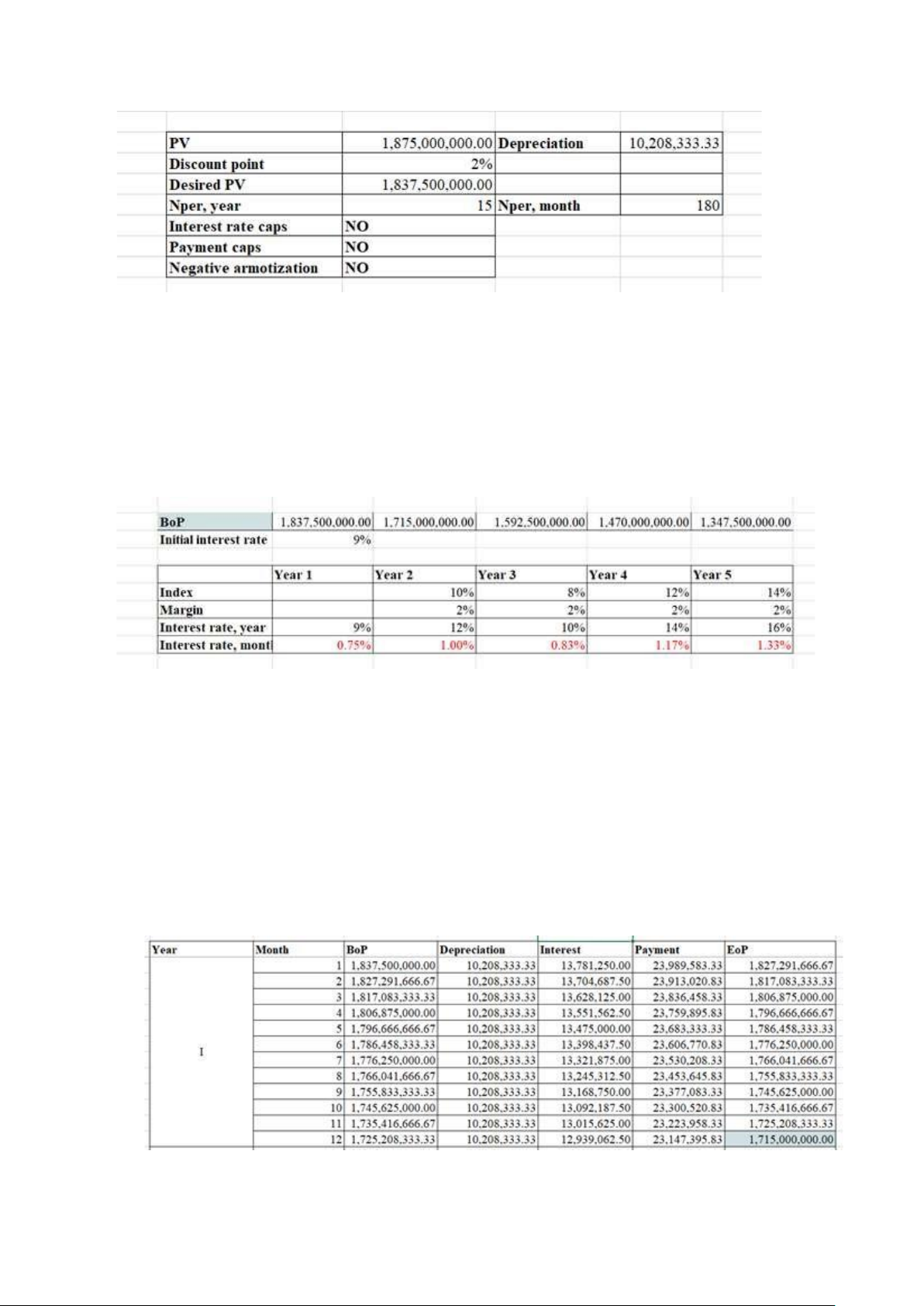

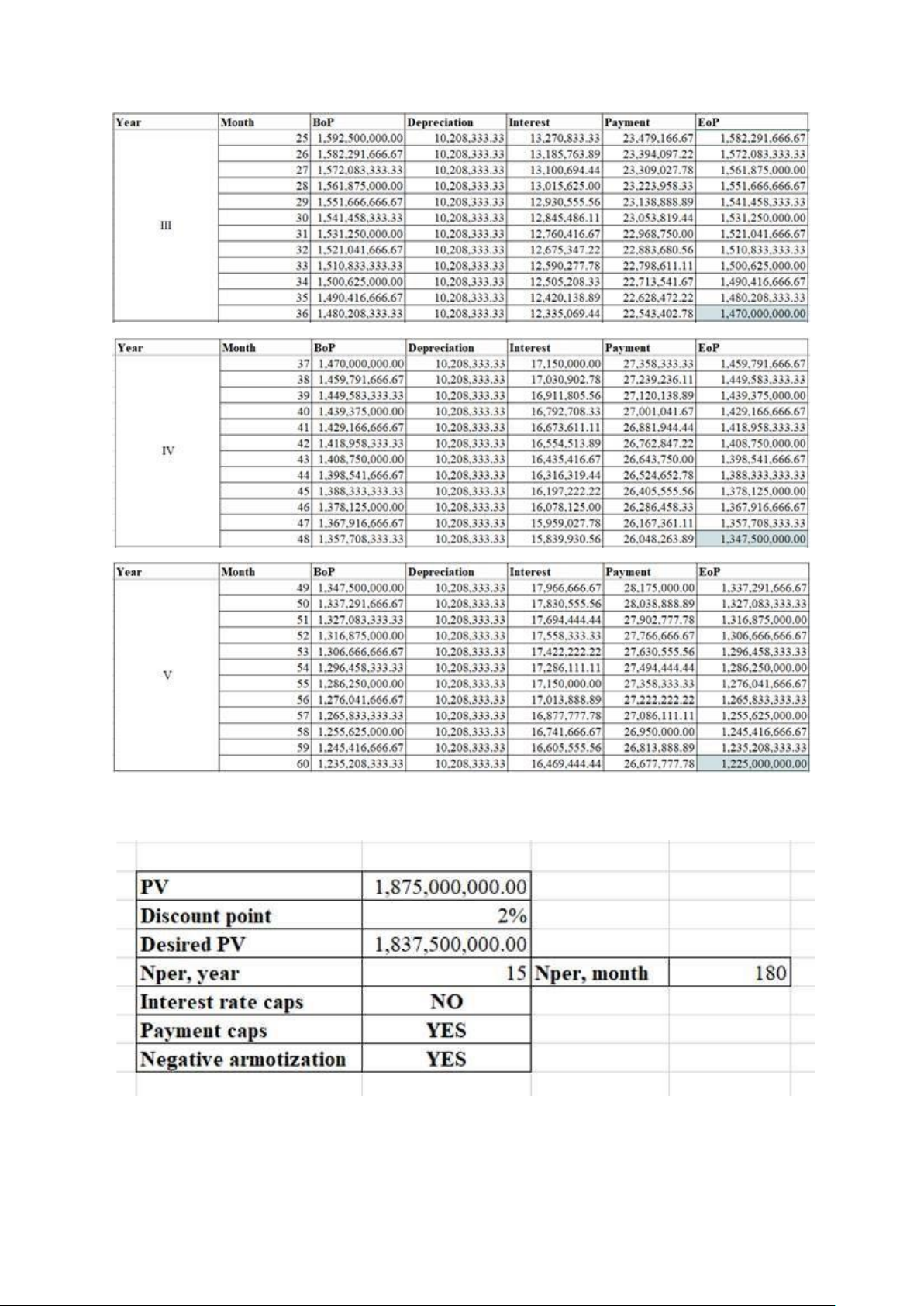

- Lập bảng thông tin như sau: Trong ó:

• Desired PV = PV * (1 – Discount point)

• Nper, month = 12 * Nper, year

• Depreciation = Desired PV / Nper, month - Tiếp tục lập bảng tính lãi suất và BoP như sau: Trong ó:

• Interest rate, year = Index + Margin

• Interest rate, month = Interest rate, year / 12 • BoP (Year 1) = Disired PV

• BoP (Year 2) = EoP (Year 1 – tính ở phía dưới) • BoP (Year 3) = EoP

(Year 2 – tính ở phía dưới) • BoP (Year 4) = EoP (Year 3 – tính ở phía

dưới) • BoP (Year 5) = EoP (Year 4 – tính ở phía dưới) - Lập bảng tính gồm 7 cột: Trong ó: • BoP kỳ 1 = Desired PV

• Cố ịnh Depreciation ã tính ở bảng thông tin ầu vào

• Interest = BoP * 0.75% (Interest rate, month - cố ịnh lãi suất này cho toàn bộ kỳ ở Year 1)

• Payment = Depreciation + Interest

• EoP = BoP – Depreciation • BoP kỳ 2 = EoP kỳ 1

• Tính Interest, Payment, EoP tương tự như ở kỳ 1

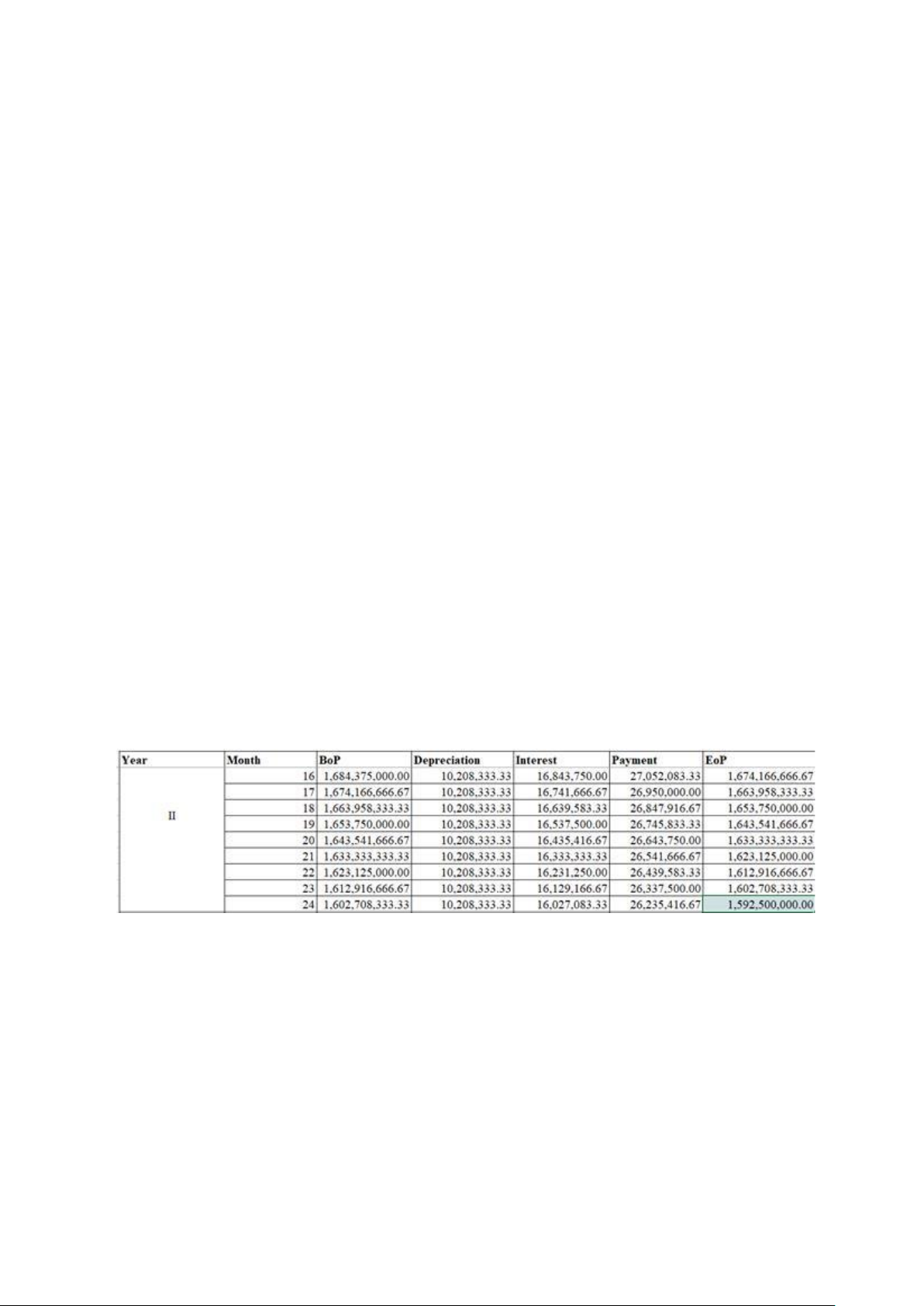

• Tô en các mục BoP, Depreciation, Interest, Payment, EoP kéo ến kỳ 12

• Ta thấy EoP kỳ 12 chính là BoP year 2 ở Bảng tính lãi suất và BoP phía trên.

- Tính các mục tương tự như ở Year 1, thay ổi lãi suất cố ịnh áp dụng khác nhau cho từng năm

• Interest rate, month (Year 2) = 1.00% (cố ịnh lãi suất này cho toàn bộ kỳ ở Year 2)

• Interest rate, month (Year 3) = 0.83% (cố ịnh lãi suất này cho toàn bộ kỳ ở Year 3)

• Interest rate, month (Year 4) = 1.17% (cố ịnh lãi suất này cho toàn bộ kỳ ở Year 4)

• Interest rate, month (Year 5) = 1.33% (cố ịnh lãi suất này cho toàn bộ kỳ ở Year 5)

- Ta thu ược kết quả từng năm ở bảng bên dưới: b)

- Lập bảng thông tin như sau: Trong ó:

• Desired PV = PV * (1 – Discount point)

Tài liệu liên quan:

-

Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

122 61 -

Bài tập Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

135 68 -

Dự án cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

107 54 -

Phân tích đặc điểm ngành BĐS ảnh hưởng đến đầu tư & tài trợ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

85 43