Phân tích đặc điểm ngành BĐS ảnh hưởng đến đầu tư & tài trợ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

Ngành bất động sản có đặc điểm nổi bật là tính chất dài hạn và quy mô lớn. Các dự án thường đòi hỏi nguồn vốn rất lớn, và thời gian để hoàn thiện, đưa vào khai thác có thể kéo dài từ vài năm đến hàng chục năm. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: đầu tư và tài trợ bất động sản 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

1. Hãy phân tích đặc điểm của ngành BĐS đến quyết định đầu tư và quyết định tài trợ của các công

ty hoạt động trong ngành.

Ngành bất động sản có đặc điểm nổi bật là tính chất dài hạn và quy mô lớn. Các dự án thường đòi hỏi nguồn

vốn rất lớn, và thời gian để hoàn thiện, đưa vào khai thác có thể kéo dài từ vài năm đến hàng chục năm. Vì

vậy, quyết định đầu tư trong ngành này không chỉ dựa vào lợi nhuận ngắn hạn mà phải xem xét kỹ khả năng

thu hồi vốn trong dài hạn, khả năng dự phòng rủi ro biến động thị trường, cũng như khả năng duy trì dòng

tiền ổn định xuyên suốt quá trình thực hiện dự án.

Thị trường bất động sản cũng khá nhạy cảm và biến động mạnh theo các yếu tố vĩ mô như chính sách nhà

nước, lãi suất ngân hàng, tình hình kinh tế. Khi đưa ra quyết định đầu tư, các nhà đầu tư phải phân tích dự

báo thị trường chính xác, thời điểm phù hợp để bắt đầu hoặc chốt lời, tránh những rủi ro về giảm giá hoặc

chậm bán hàng. Ngược lại, các tổ chức tài chính cũng rất thận trọng trong việc xem xét mức độ ổn định của

dự án, khả năng sinh lợi, đồng thời yêu cầu các biện pháp bảo đảm như thế chấp quyền sử dụng đất hoặc

các hợp đồng mua bán chắc chắn để giảm thiểu rủi ro về mất khả năng thu hồi vốn.

Dòng tiền trong lĩnh vực bất động sản thường chậm thu hồi do quá trình xây dựng kéo dài, và việc tiêu thụ

sản phẩm không thể diễn ra nhanh như các ngành khác. Điều này đòi hỏi các công ty phải có khả năng quản

lý dòng tiền hiệu quả, cân đối các nguồn vốn, và linh hoạt trong việc huy động tài chính từ các ngân hàng

hoặc nhà đầu tư để duy trì hoạt động đúng tiến độ. Đặc biệt, các điều khoản vay phải rõ ràng, có phương

án dự phòng để ứng phó với các trục trặc phát sinh như chậm tiến độ hoặc tăng chi phí xây dựng.

Bên cạnh đó, môi trường pháp lý và quy hoạch đóng vai trò quyết định trong khả năng thực hiện dự án. Các

giấy phép xây dựng, quy hoạch đô thị, quyền sở hữu đất đai cần rõ ràng, ổn định; nếu thiếu hoặc bị can

thiệp, dự án có thể bị trì hoãn hoặc hủy bỏ, gây thiệt hại lớn về tài chính cho nhà đầu tư. Vì vậy, các doanh

nghiệp cần tiến hành thẩm định pháp lý kỹ lưỡng trước khi đưa ra quyết định đầu tư hoặc huy động tài chính.

Cuối cùng, năng lực huy động vốn và quản lý tài chính là yếu tố then chốt. Các công ty trong ngành phải

có khả năng tự tài trợ hoặc huy động vốn từ nhiều nguồn để đảm bảo tính ổn định tài chính, tránh phụ thuộc

quá nhiều vào vay nợ hoặc các nguồn vốn biến đổi. Đồng thời, việc duy trì khả năng trả nợ đúng hạn, kiểm

soát tỷ lệ đòn bẩy phù hợp giúp giảm thiểu rủi ro tài chính, từ đó tạo điều kiện thuận lợi hơn trong việc tiếp

cận các khoản vay mới hoặc nâng cao uy tín tín dụng. 2.

Hãy phân biệt hợp đồng tín dụng và hợp đồng thế chấp của hình thức vay thế chấp BĐS.

Phân tích các yếu tố ảnh hưởng đến lãi suất vay thế chấp BĐS.

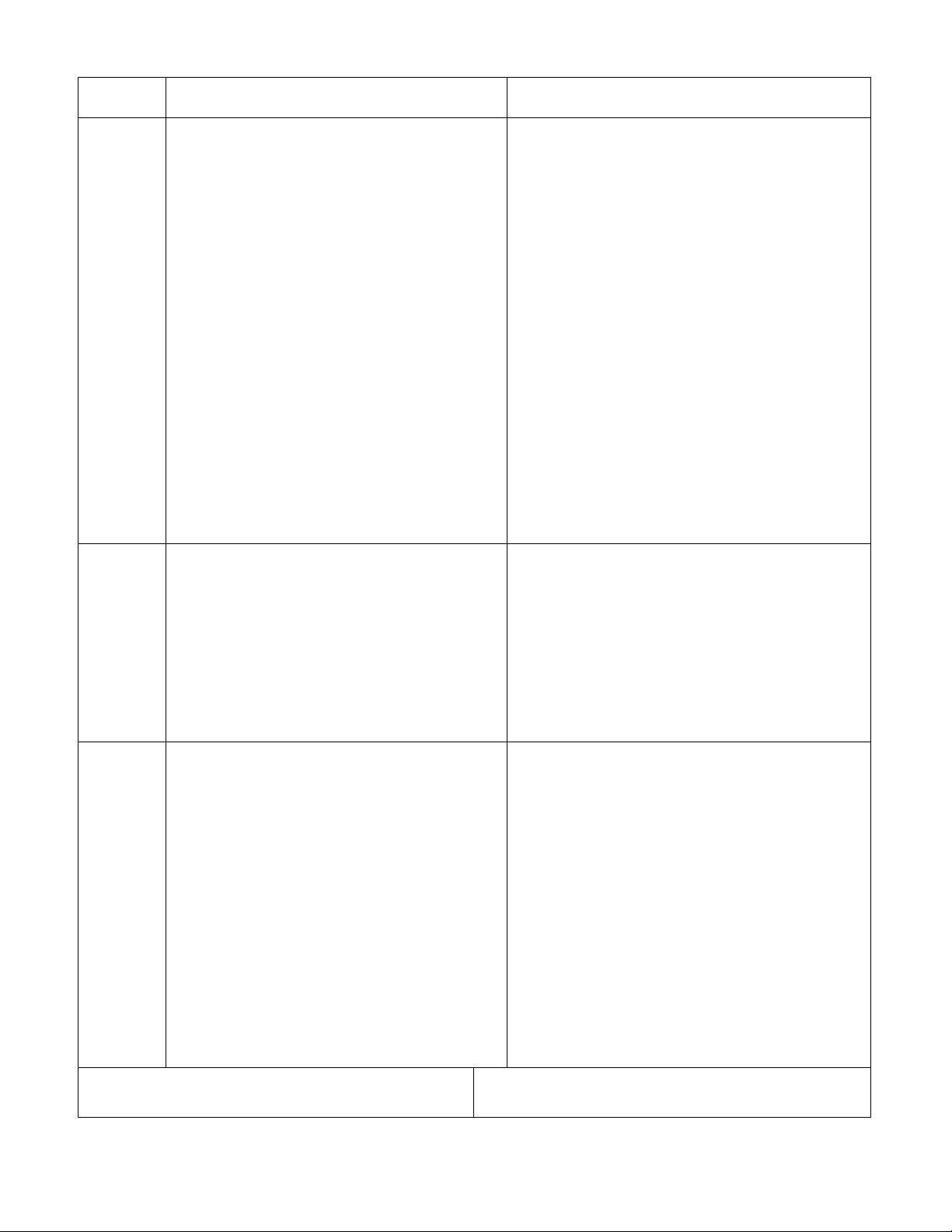

Hợp đồng tín dụng

Hợp đồng thế chấp

Chủ thể Một bên tham gia hợp đồng bao giờ cũng là Bên có nghĩa vụ phải dùng tài sản để bảo đảm

tổ chức tín dụng có đủ điều kiện luật định, cho việc thực hiện nghĩa vụ của mình được gọi

với tư cách là bên cho vay. Còn chủ thể bên là bên thế chấp. Bên có quyền được gọi là bên

kia (bên vay) có thể là tổ chức, cá nhân thỏa nhận thế chấp. Chủ thể của thế chấp tài sản

mãn những điều kiện vay vốn do pháp luật phải có đủ điều kiện mà pháp luật đã quy định quy định.

đối với người tham gia giao dịch dân sự nói

chung. Bên thế chấp tài sản có thể chính là bên

có nghĩa vụ trong quan hệ nghĩa vụ được bảo

đảm bằng biện pháp thế chấp, có thể là người

thứ ba thế chấp (quyền sử dụng đất ) bảo đảm cho bên có nghĩa vụ. Đối

Đối tượng của hợp đồng tín dụng bao giờ Tài sản thế chấp có thể là vật, quyền tài sản, tượng

cũng là tiền (bao gồm tiền mặt và bút tệ). giấy tờ có giá, tài sản hiện có hoặc tài sản hình

Về nguyên tắc, đối tượng của hợp đồng tín thành trong tương lai. Tài sản đang cho thuê

dụng bao giờ cũng phải là một số tiền xác cho mượn cũng có thể được mang ra thế chấp.

định và phải được các bên thỏa thuận, ghi

rõ trong văn bản hợp đồng.

Tính rủi Hợp đồng tín dụng vốn chứa đựng nguy cơ Tính rủi ro thấp hơn vì nếu bên thế chấp không ro

rủi ro rất lớn cho quyền lợi của bên cho vạy. thực hiện được nghĩa vụ trả nợ thì bên nhận thế

Vì theo cam kết trong hợp đồng tín dụng, chấp sẽ có những phương thức xử lý tài sản

bên cho vay chỉ có thể đòi tiền của bên vay theo thỏa thuận các bên.

sau một thời hạn nhất định. Nếu thời hạn

cho vay càng dài thì nguy cơ rủi ro và bất

trắc càng lớn. Vì thế mà các tranh chấp phát

sinh từ hợp đồng tín dụng cũng thường xảy

ra với số lượng và tỷ lệ lớn hơn so với đa số

các loại hợp đồng khác.

Các điều khoản trong hợp đồng tín dụng

Các điều khoản trong hợp đồng thế chấp ● Hạn mức tín dụng

● Điều khoản bảo vệ quyền của bên cho vay: ● Lãi suất

○ Quỹ dành cho thuế và bảo hiểm ● Lịch trả nợ gốc

○ Các khoản chi phí liên quan đến tài sản ● Ngày đáo hạn ○ Bảo hiểm rủi ro ●

Bất động sản được dùng để đảm bảo cho

○ Bảo quản và duy trì tài sản khoảnvay

● Điều khoản liên quan đến chuyển giao tài ● Thứ tự thanh toán

sản/Quyền hưởng lợi của người cho vay ○ Quyền ● Vi phạm nghĩa vụ nợ

tiếp nhận tài sản của chủ nợ ●

Phí phạt và điều khoản gia hạn

○ Thỏa thuận nhường quyền ưu tiên ●

Điều khoản quy định quyền trả nợ trước

● Điều khoản bảo vệ quyền của người đi vay hạn

○ Quyền được thỏa thuận lại của người đi vay ●

Điều khoản thu hồi nợ trước hạn.

○ Các khoản tiền ứng trước trong tương lai ●

Điều khoản miễn truy đòi ●

Chuyển nhượng khoản vay ● Due-on-sale ● Điều khoản bán nợ ● Khoản vay dự phòng ●

Quyền nắm giữ tài sản thế chấp của bên cho vay

Hợp đồng thế chấp thường chứa đựng các điều khoản quan trọng thể hiện các giao ước giữa bên thế chấp

và bên nhận thế chấp. Các giao ước này là lời hứa, nghĩa vụ và trách nhiệm của người đi vay, và các điều

kiện thanh toán trong hợp đồng tín dụng.

Các yếu tố ảnh hưởng đến lãi suất vay thế chấp bất động sản.

- Lãi suất phi rủi ro:

○Lãi suất tiền gửi tiết kiệm: Khi lãi suất tiền gửi tiết kiệm tăng, ngân hàng phải chi trả nhiều hơn cho người

gửi tiền, dẫn đến nhu cầu tăng lãi suất vay để bù đắp chi phí. Ví dụ, nếu lãi suất tiền gửi tiết kiệm tăng 1%,

lãi suất vay thế chấp có thể tăng 0,5%.

○Lãi suất trái phiếu chính phủ: Lãi suất trái phiếu chính phủ là thước đo rủi ro thấp nhất trong nền kinh tế.

Khi lãi suất trái phiếu tăng, ngân hàng có thể giảm lãi suất vay để thu hút người vay.

- Cung cầu vốn vay:

○Nhu cầu vay cao: Khi thị trường bất động sản sôi động, nhu cầu vay vốn mua nhà tăng cao, dẫn đến áp lực tăng lãi suất vay.

○Nguồn vốn dư thừa: Khi nguồn vốn trong hệ thống ngân hàng dư thừa, ngân hàng có thể giảm lãi suất vay

để thu hút người vay, kích thích thị trường. - Lạm phát:

○Lạm phát cao: Lạm phát cao khiến giá trị đồng tiền giảm, ngân hàng tăng lãi suất vay để bù đắp phần nào

ảnh hưởng của lạm phát và bảo vệ giá trị đồng vốn. Ví dụ, nếu lạm phát tăng 5%, lãi suất vay thế chấp có thể tăng 2%.

○Lạm phát thấp: Lạm phát thấp giúp ngân hàng giảm chi phí hoạt động, tạo điều kiện giảm lãi suất vay.

- Rủi ro vỡ nợ: Rủi ro vỡ nợ là rủi ro xảy ra do người đi vay vi phạm các nghĩa vụ tài chính theo hợp

đồngvới người cho vay. Rủi ro này thay đổi tùy theo tính chất khoản vay và mức độ tín nhiệm của người đi vay.

○Mức độ tín nhiệm của người đi vay cao → Phần bù rủi ro thấp → Lãi suất danh nghĩa thấp hơn.

○Mức độ tín nhiệm của người đi vay thấp → Phần bù rủi ro cao → Lãi suất danh nghĩa cao hơn.

- Những yếu tố rủi ro khác:

○Rủi ro tín dụng: Khả năng trả nợ của người vay ảnh hưởng trực tiếp đến lãi suất vay. Người vay có điểm

tín dụng cao sẽ được hưởng lãi suất vay thấp hơn.

○Rủi ro tài sản thế chấp: Giá trị và tính thanh khoản của tài sản thế chấp ảnh hưởng đến mức độ rủi ro của

khoản vay. Bất động sản có giá trị cao và dễ bán sẽ giúp người vay được hưởng lãi suất vay thấp hơn.

○Rủi ro thị trường: Biến động của thị trường bất động sản ảnh hưởng đến lãi suất vay. Khi thị trường bất

động sản rủi ro cao, ngân hàng sẽ tăng lãi suất vay để bù đắp rủi ro.

- Sự biến động của lãi suất:

○Lãi suất thị trường tăng: Lãi suất vay thế chấp thường biến động theo lãi suất thị trường. Khi lãi suất thị

trường tăng, ngân hàng sẽ điều chỉnh lãi suất vay theo, dẫn đến chi phí vay tăng cao.

○Lãi suất cố định: Một số ngân hàng cho vay với lãi suất cố định trong một thờigian nhất định, giúp người

vay tránh được rủi ro lãi suất biến động.

- Trả nợ trước hạn:

○Phí trả nợ trước hạn: Một số ngân hàng áp dụng phí trả nợ trước hạn, ảnh hưởng đến tổng chi phí vay.

Người vay nên cân nhắc kỹ trước khi quyết định trả nợ trước hạn.

○Lợi ích trả nợ trước hạn: Giảm gánh nặng tài chính và tiết kiệm lãi suất vay.

- Tính thanh khoản của Bất động sản thế chấp:

○Bất động sản thanh khoản cao: Giảm thiểu rủi ro cho ngân hàng, dẫn đến lãi suất vay thấp hơn.

○Bất động sản khó bán: Ngân hàng sẽ tăng lãi suất vay để bù đắp rủi ro.

- Rủi ro pháp lý: Rủi ro này liên quan đến những thay đổi về mặt pháp lý trên thị trường; như các quy định

ảnh hưởng đến tình trạng thuế của tài sản thế chấp, kiểm soát tiền thuê, luật của địa phương ảnh hưởng đến lãi suất.

○Quốc gia, địa phương có các quy định pháp luật không có sự biến đổi nhiều theo thời gian → Phần bù rủi

ro thấp hơn → Lãi suất danh nghĩa thấp hơn.

○Quốc gia, địa phương có các quy định pháp luật thay đổi liên tục → Phần bù rủi ro cao hơn → Lãi suất danh nghĩa cao hơn.

3. Hãy phân biệt rủi ro lãi suất và rủi ro vỡ nợ. Sự kết hợp giữa các điều kiện vay vốn ảnh hưởng như

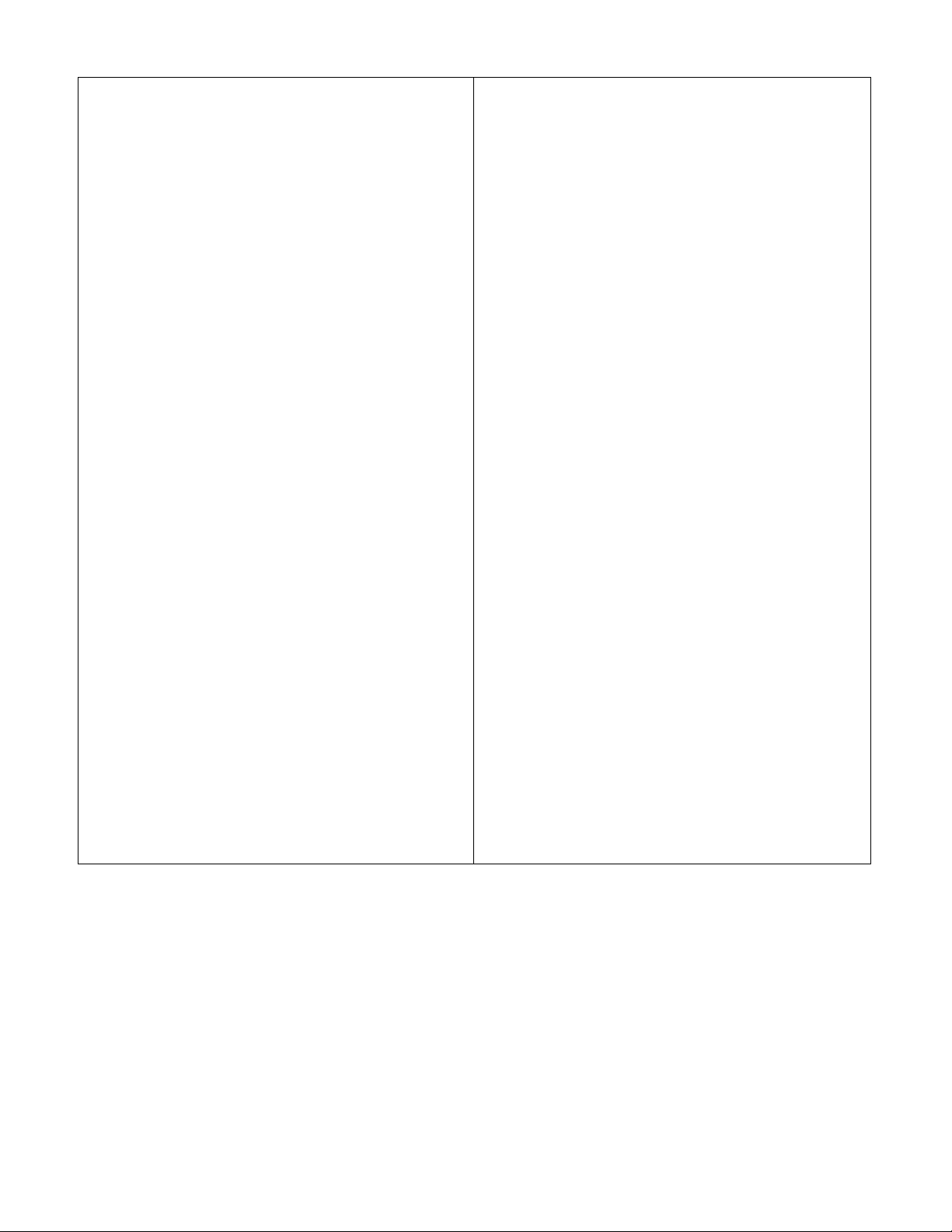

thế nào đến sự phân bổ rủi ro giữa người cho vay và đi vay. Rủi ro lãi suất Rủi ro vỡ nợ

Rủi ro phát sinh từ khả năng thay đổi của lãi suất Rủi ro người đi vay không thực hiện đúng hoặc đầy

thị trường trong suốt thời hạn của khoản vay, ảnh đủ nghĩa vụ trả nợ theo hợp đồng, bao gồm trả lãi

hưởng đến chi phí sử dụng vốn, giá trị hiện tại của và gốc đúng hạn. Đây là rủi ro trực tiếp đối với

dòng tiền và hiệu quả đầu tư của dự án bất động người cho vay, vì nó ảnh hưởng đến khả năng thu

sản. Khi lãi suất thị trường tăng, người đi vay phải hồi vốn và lợi nhuận kỳ vọng từ khoản cho vay. Rủi

chịu chi phí tài chính cao hơn, từ đó làm giảm lợi ro vỡ nợ thường phát sinh khi người đi vay gặp khó

nhuận ròng và gia tăng áp lực thanh toán. Đồng khăn về dòng tiền, doanh thu không đạt kỳ vọng

thời, lãi suất tăng cũng làm giảm giá trị hiện tại

hoặc sử dụng đòn bẩy tài chính quá mức.

thuần (NPV) của các dòng tiền tương lai, ảnh Đáng chú ý, khi các khoản vay được thiết kế với lãi

hưởng tiêu cực đến đánh giá giá trị dự án. Tuy suất điều chỉnh theo thị trường (Adjustable Rate

nhiên, khi lãi suất giảm, người vay có thể lựa chọn Mortgages – ARMs), rủi ro lãi suất đượcchuyển

trả nợ trước hạn để tái cấp vốn với mức lãi suất thấp phần lớn sang người đi vay. Mặc dù điều này giúp

hơn. Điều này gây ra rủi ro cho người cho vay, vì người cho vay giảm thiểu tổn thất do lãi suất biến

họ không thể tiếp tục hưởng lợi suất cao đã thỏa động, song lại làm tăng nguy cơ người vay không

thuận ban đầu, dẫn đến tổn thất thu nhập trong môi thể đáp ứng nghĩa vụ thanh toán khi lãi suất tăng

trường lãi suất thấp. Như vậy, rủi ro lãi suất có thể cao. Do đó, việc chuyển rủi ro lãi suất sang người

ảnh hưởng đến cả hai bên: người đi vay chịu rủi ro đi vay có thể làm gia tăng rủi ro vỡ nợ, làm giảm

khi lãi suất tăng, còn người cho vay chịu rủi ro khi lợi ích thực tế mà người cho vay có được từ việc

lãi suất giảm khi mà người đi vay tất toán sớm. dịch chuyển rủi ro.

Sự kết hợp các điều kiện vay vốn ảnh hưởng đến sự phân bổ rủi ro giữa người cho vay và người đi vay -

Sự phân bổ rủi ro giữa người cho vay và người đi vay phụ thuộc đáng kể vào cấu trúc và điềukiện

củakhoản vay, bao gồm: loại lãi suất là cố định hay thả nổi, thời hạn vay ngắn hay dài, điều khoản trả nợ

trước hạn, tài sản đảm bảo, và các điều khoản linh hoạt như ân hạn hay tái cấu trúc nợ.

+ Với lãi suất cố định, người đi vay được bảo vệ khỏi biến động lãi suất, nhưng người cho vay chịu rủi ro

nếu lãi suất thị trường tăng do làm mất cơ hội cho vay với mức cao hơn.

+ Với lãi suất thả nổi, rủi ro lãi suất chuyển sang người đi vay, nhưng điều này có thể làm tăng nguy cơ vỡ

nợ nếu dòng tiền hay khả năng thanh toán của người vay không đủ mạnh để gánh chịu chi phí lãi vay biến động.

+ Các điều khoản trả nợ trước hạn có thể được sử dụng để giảm rủi ro cho người đi vay, nhưng lại làm tăng

rủi ro tái đầu tư cho người cho vay, vì họ có thể phải tái đầu tư số tiền thu hồi được vào các khoản có lợi

suất thấp hơn, dẫn đến giảm thu nhập kỳ vọng.

+ Tài sản đảm bảo và tỷ lệ vốn tự có cũng ảnh hưởng lớn đến sự phân bổ rủi ro, nếu người đi vay có tỷ lệ

vốn tự có cao và tài sản đảm bảo đầy đủ, người cho vay được giảm rủi ro vỡ nợ đáng kể. -

Ngoài ra, một số khoản vay được thiết kế dưới dạng chia sẻ lợi nhuận hoặc chia sẻ giá trị tăng thêm

củabất động sản. Trong các trường hợp này, người cho vay không chỉ là bên cấp vốn mà còn trở thành đối

tác đầu tư, cùng chia sẻ rủi ro và lợi ích với người vay. 4.

Hãy phân tích rủi ro trong hoạt động đầu tư BĐS.

Trong lĩnh vực bất động sản, rủi ro luôn là yếu tố không thể tránh khỏi và đòi hỏi các nhà đầu tư phải thận

trọng trong mọi quyết định. Rủi ro trong ngành bất động sản rất đa dạng, bao gồm:

- Rủi ro vỡ nợ là rủi ro xảy ra do người đi vay vi phạm các nghĩa vụ tài chính theo hợp đồng với

người cho vay. Rủi ro này thay đổi tùy theo tính chất khoản vay và mức độ tín nhiệm của người đi vay.

▪ Mức độ tín nhiệm của người đi vay cao → Phần bù rủi ro thấp → Lãi suất danh nghĩa thấp hơn

▪ Mức độ tín nhiệm của người đi vay thấp → Phần bù rủi ro cao → Lãi suất danh nghĩa cao hơn

- Khả năng tính lãi suất quá thấp vào thời điểm cho vay là nguồn phát sinh rủi ro chủ yếu cho người

cho vay. Do đó, phần bù rủi ro này cũng phải được tính hoặc phản ánh trong lãi suất thị trường. Rủi

ro lãi suất ảnh hưởng đến tất cả các khoản vay, đặc biệt là các khoản vay với lãi suất cố định là lãi

suất được xác định trong một thời gian dài khi cho vay. Do e ngại rủi ro, người cho vay phải tính

đến phần bù rủi ro này.

▪ Khoản vay thế chấp với lãi suất cố định có thời hạn dài → Phần bù rủi ro cao hơn → Lãi suất cao hơn.

▪ Khoản vay thế chấp với lãi suất cố định có thời hạn ngắn → Phần bù rủi ro thấp hơn → Lãi suất thấp hơn.

- Rủi ro trả trước là rủi ro xảy ra khi khoản vay được trả trước tại thời điểm lãi suất thị trường giảm

xuống dưới mức lãi suất cho vay được thỏa thuận trong hợp đồng vay. Một số khoản vay thế chấp

cho phép người đi vay thanh toán trước ngày đáo hạn mà không bị phạt. Khoản vay này cấp cho

người đi vay quyền chọn thanh toán khoản vay trước hạn, tái cấp vốn, hoặc thanh toán số dư nợ nếu

bán tài sản. Từ đó, khi cho vay thế chấp bất động sản, người cho vay có thể tính phần bù rủi ro trả

trước vào lãi suất. Cụ thể:

▪ Khoản vay thế chấp cho phép người đi vay trả trước khoản vay trước khi đáo hạn mà không bị phạt →

Phần bù rủi ro cao hơn → Lãi suất danh nghĩa cao hơn.

▪ Khoản vay thế chấp cho phép người đi vay trả trước khoản vay trước khi đáo hạn bị phạt phí trả trước hạn

→ Phần bù rủi ro thấp hơn → Lãi suất danh nghĩa thấp hơn.

- Rủi ro pháp lý: Rủi ro này liên quan đến những thay đổi về mặt pháp lý trên thị trường; chẳng hạn

như các quy định ảnh hưởng đến tình trạng thuế của tài sản thế chấp, kiểm soát tiền thuê, luật của

địa phương ảnh hưởng đến lãi suất ... là những khả năng mà người cho vay phải đối mặt sau khi cho

vay trong một khoảng thời gian nhất định. Người cho vay phải đánh giá khả năng xảy ra các sự kiện

như vậy và chắc chắn rằng họ được bù đắp lại khi gánh chịu những rủi ro này khi cho vay.

▪ Quốc gia, địa phương có các quy định pháp luật không có sự biến đổi nhiều theo thời gian → Phần bù rủi

ro thấp hơn → Lãi suất danh nghĩa thấp hơn.

▪ Quốc gia, địa phương có các quy định pháp luật thay đổi liên tục → Phần bù rủi ro cao hơn → Lãi suất danh nghĩa cao hơn. 5.

Hãy so sánh lãi suất vay theo kiểu cố định với lãi suất vay tính theo kiểu điều chỉnh (thả

nổi) trong hợp đồng vay thế chấp BĐS.

Trong việc vay thế chấp bất động sản, có hai phương thức chính là Phương thức Cố định (Fixed Rate

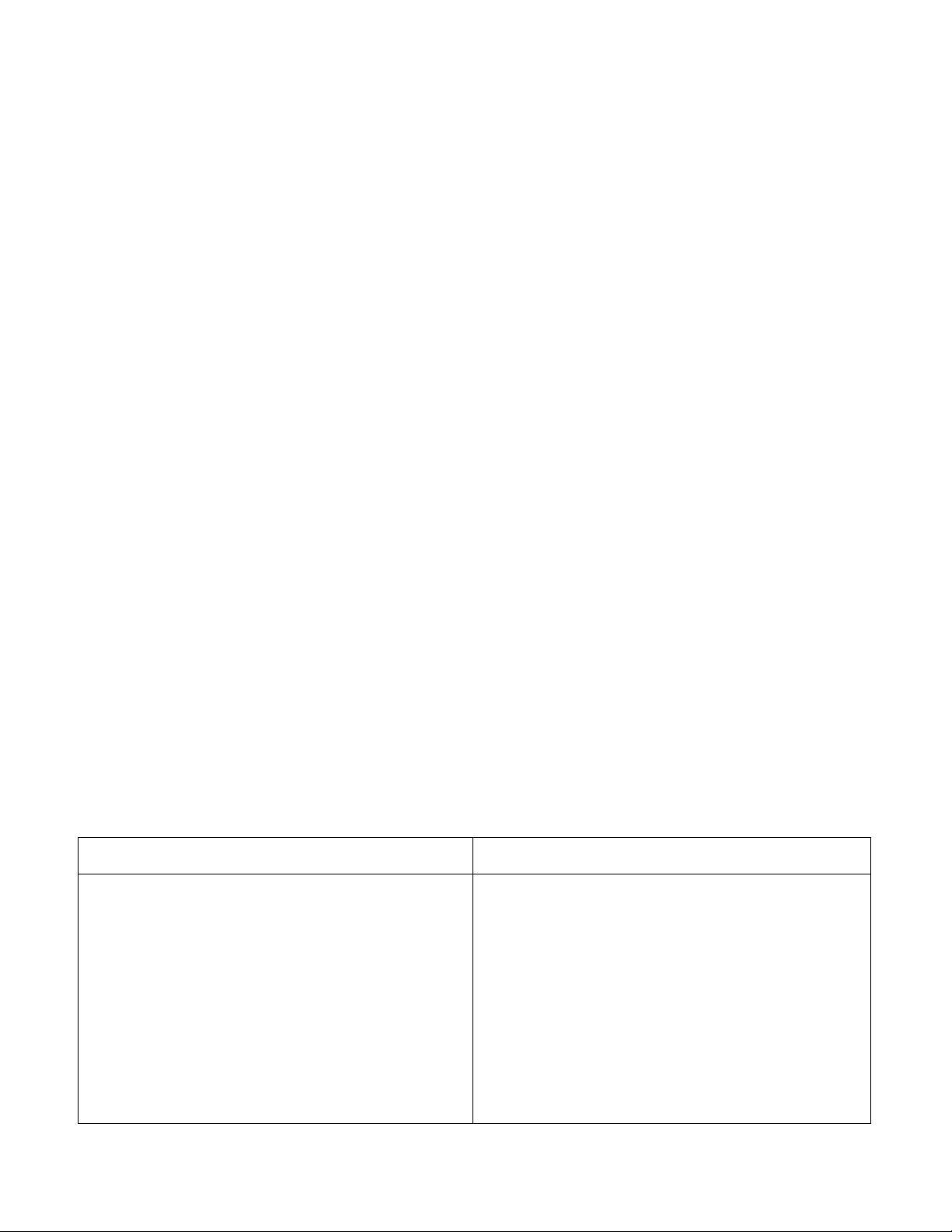

Mortgage - FRM) và Phương thức Điều chỉnh (Adjustable Rate Mortgage - ARM). FRM ARM Lãi suất

Lãi suất được giữ nguyên suốt thời gian vay, Lãi suất có khả năng thay đổi dựa trên biến

giúp người vay dễ dàng dự đoán và quản lý động của thị trường. Thường thì mức lãi suất

chi phí hàng tháng. Bằng việc biết chính xác ban đầu của ARM sẽ thấp hơn so với FRM.

số tiền thanh toán hàng tháng của họ trong Tuy nhiên, tốc độ điều chỉnh lãi suất này có

suốt thời hạn, người vay có thể dễ dàng lập thể tăng hoặc giảm trong các khoảng thời

kế hoạch tài chính của mình. gian xác định.

Rủi ro và Mang lại sự an toàn và ổn định, không bị Người vay đối mặt với rủi ro biến động lãi tính ổn

ảnh hưởng bởi biến động của thị trường lãi suất, mặc dù có thể hưởng lợi từ việc giảm lãi định

suất. Điều này giúp ngăn ngừa rủi ro tăng suất, nhưng cũng phải đối mặt với rủi ro tăng

lãi suất đột ngột và đảm bảo mức trả nợ lãi suất trong tương lai.

không thay đổi trong suốt thời gian vay.

Tác động Sau khi khoản vay được bảo đảm, phương ARM chịu ảnh hưởng trực tiếp từ điều kiện của điều

thức Cố định (FRM) không bị ảnh hưởng thị trường, điều này có nghĩa là người vay có kiện thị

bởi các biến động về lãi suất thị

thể hưởng lợi từ việc giảm lãi suất, nhưng trường

trường. Điều này mang lại sự yên tâm cho cũng phải đối mặt với sự tăng lên của các

người vay, không phụ thuộc vào sự biến khoản thanh toán nếu lãi suất tăng. động kinh tế. Sự phù

FRM là lựa chọn phù hợp cho những người Phù hợp với những người có kế hoạch bán hợp

mong muốn đạt được sự ổn định trong các hoặc tái cấp vốn trước khi thời hạn lãi suất cố

khoản thanh toán thế chấp và muốn biết định ban đầu kết thúc, hoặc với những cá

chính xác mức trả hàng tháng trong suốt nhân tin rằng lãi suất sẽ giảm trong tương lai. thời gian vay. 6.

Hãy trình bày các lý do của việc sử dụng đòn bẩy tài chính dưới hình thức vay nợ trong

đầu tư và tài trợ BĐS. 7.

Có quan điểm cho rằng từ đặc thù của ngành BĐS, cấu trúc vốn của các công ty trong

ngành này thường có xu hướng thiên về sử dụng đòn bẩy tài chính (nợ). Quan điểm của

bạn như thế nào. (Phân tích đặc điểm của ngành BĐS)

Trước tiên, vốn vay nợ thường rẻ hơn vốn chủ sở hữu bởi: thứ nhất, các khoản vay được thế chấp bởi tài

sản của doanh nghiệp và lãi suất trả cho các khoản vay được khấu trừ thuế. Bên cạnh đó, lãi suất trả các

khoản vay nợ này thường được giữ cố định cho đến khi đáo hạn. Các bên cho vay còn có quyền ưu tiên về

dòng tiền của công ty hoặc thanh khoản hơn so với các cổ đông.

Việc sử dụng nợ làm phương tiện tài trợ trở nên hấp dẫn vì lợi ích của việc giảm thuế từ khoản thanh toán

nợ giúp giảm bớt một số chi phí của vay nợ. Những doanh nghiệp có lợi nhuận cao hơn có thể thu lợi ích

lớn hơn từ vay nợ và có mức độ thiệt hại tài chính thấp hơn. Do đó, các doanh nghiệp có lợi nhuận cao hơn

nên có mức đòn bẩy cao hơn.

Lý thuyết thứ tự tài chính dùng để mô tả thứ tự các quyết định tài chính của doanh nghiệp, trong đó lợi

nhuận giữ lại có ưu tiên hơn vay nợ và vay nợ ưu tiên hơn phát hành vốn cổ phần. Hơn nữa, các doanh

nghiệp ưu tiên tài trợ nội bộ hơn tài trợ bên ngoài. Nếu doanh nghiệp phát hành chứng khoán, họ thường

ưu tiên vay nợ hơn phát hành cổ phần. Cách hiểu này cho thấy rằng, lợi nhuận sẽ là yếu tố giải thích mức

đòn bẩy của doanh nghiệp, với các doanh nghiệp có lợi nhuận cao hơn sẽ có mức đòn bẩy thấp hơn. 8.

Hãy trình bày lý do, giải thích cho việc có xu hướng sử dụng nợ trong cấu trúc vốn của

các công ty hoạt động trong lĩnh vực BĐS. 9.

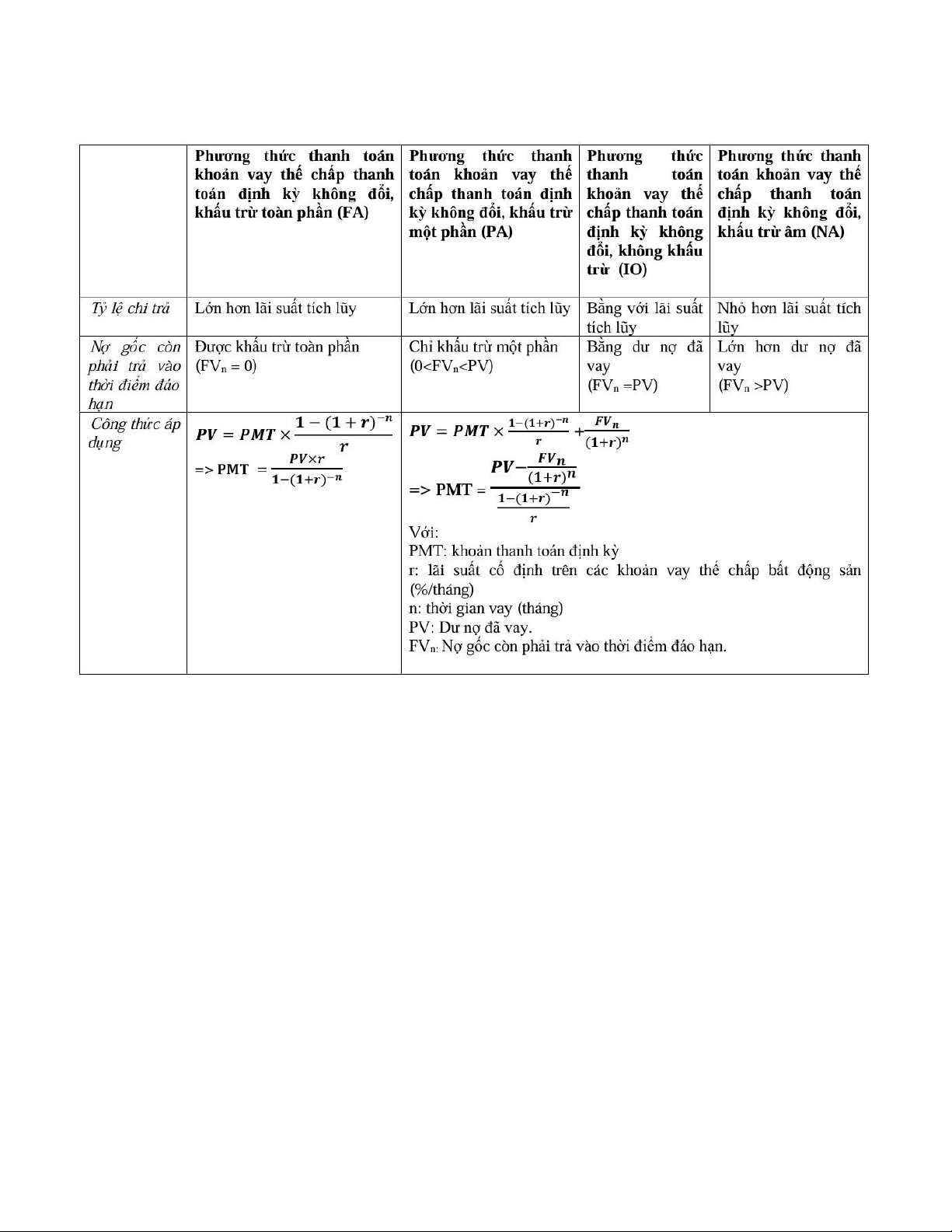

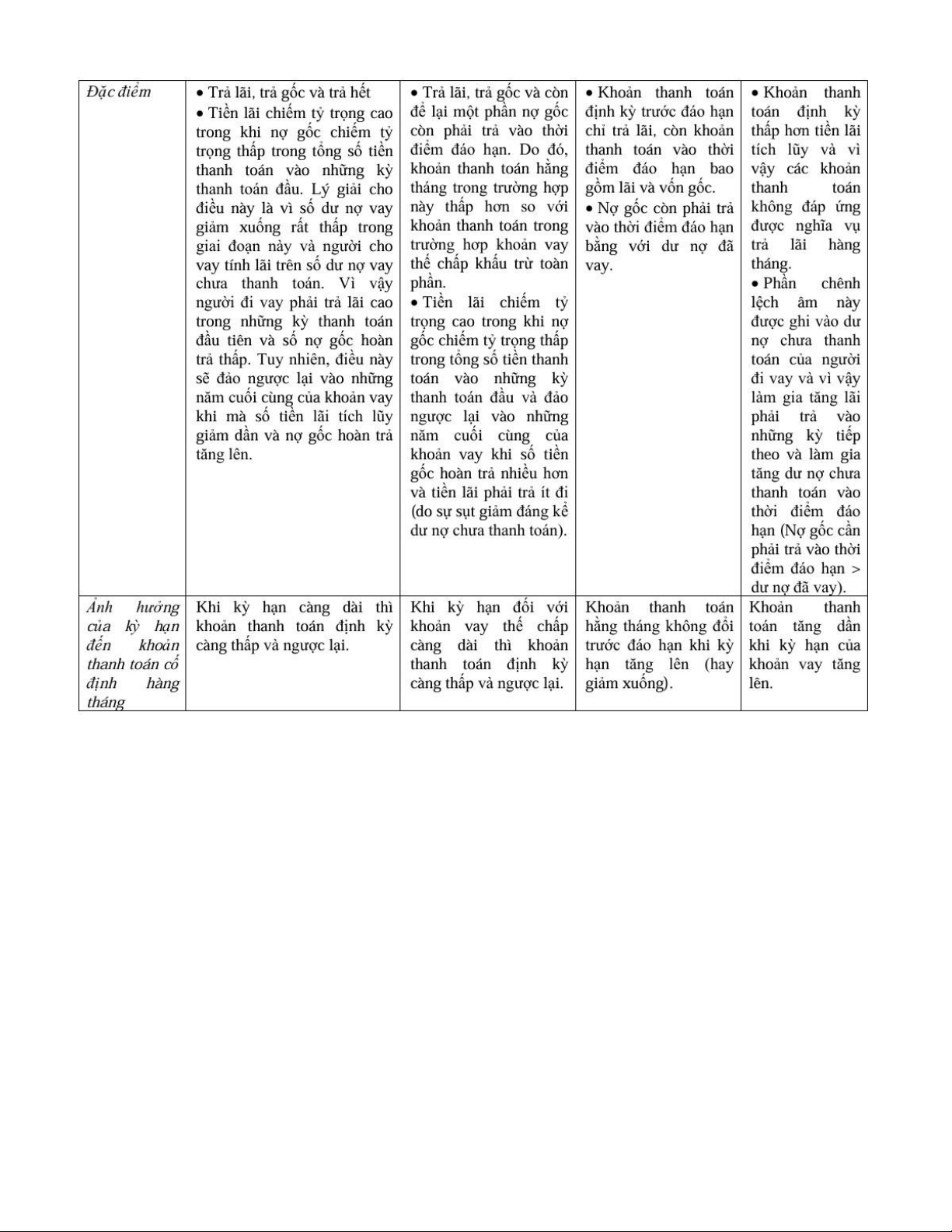

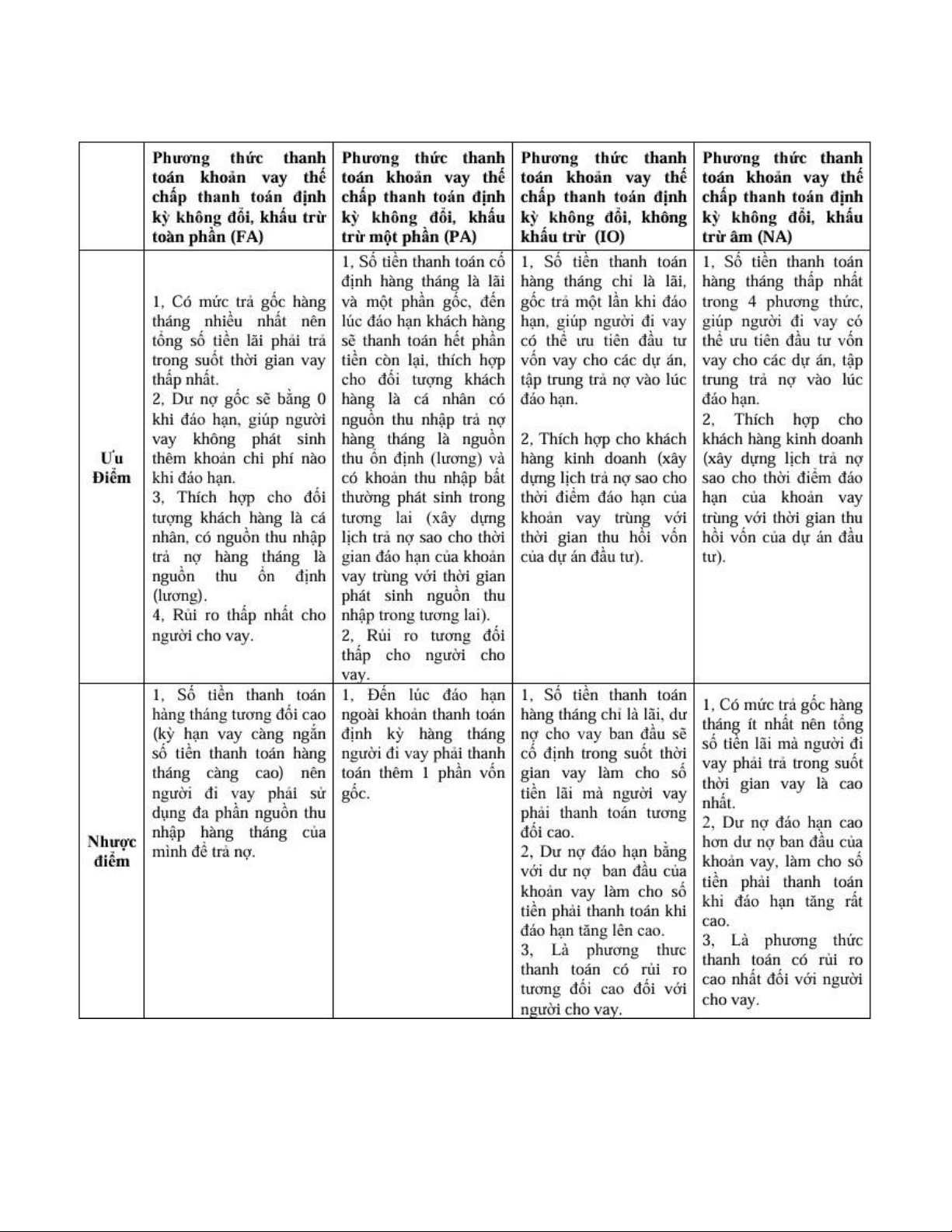

Điểm chung và khác biệt các phương thức thanh toán khoản vay thế chấp BĐS có lãi suất

cố định với khoản thanh toán định kỳ không đổi. Ưu, nhược điểm của từng phương thức.

Tài liệu liên quan:

-

Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

122 61 -

Bài tập Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

135 68 -

Báo cáo cuối kỳ Phân tích NPV, PV và IRR môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

104 52 -

Dự án cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

107 54