Báo cáo kết quả thực tập Tại LPBank PGD Long Mỹ chi nhánh Hậu Giang | Đại học Tây Đô

Tổ chức hoạt động của Ngân hàng LPBank được điều hành bởi Hội đồng Quản trị và Ban Giám đốc với sự tham gia của các chuyên gia và nhân viên có kinh nghiệm trong lĩnh vực tài chính Ngân hàng. Ngân hàng cũng tuân thủ các quy địnhvà nghiêm ngặt thực hiện các tiêu chuẩn an toàn và bảo mật thông tin trong hoạt động của mình. Cụ thể, cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt.

Môn: Nguyên Lí Marketing 20 tài liệu

Trường: Trường Đại học Tây Đô 223 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC TÂY ĐÔ

KHOA QUẢN TRỊ KINH DOANH

Trí tuệ - Năng động – Sáng tạo – Đổi mới

THỰC TẬP NGHỀ NGHIỆP

BÁO CÁO KẾT QUẢ THỰC TẬP

TẠI LPBANK PGD LONG MỸ CHI NHÁNH HẬU GIANG

Chuyên ngành: Marketing Khóa 15

Sinh viên thực hiện: Trương Văn Truyền MSSV: 207150022

Giảng viên hướng dẫn: Phòng Thị Huỳnh Mai

Cần Thơ, tháng 3 năm 2024

Lời cảm ơn

Về báo cáo lần này, tôi xin tỏ lòng biết ơn sâu sắc đến Phòng Thị Huỳnh Mai

đã tận tình hướng dẫn trong suốt quá trình viết báo cáo.

Tôi chân thành cảm ơn quý thầy, cô trong khoa Quản trị kinh doanh, trường Đại

học Tây Đô đã tận tình truyền đạt kiến thức trong những năm tôi học tập. Với vốn

kiến thức được tiếp thu trong quá trình học không chỉ là nền tảng cho quá trình nghiên

cứu chuyên đề mà còn là hành trang quý báu để tôi bước vào đời một cách vững chắc và tự tin.

Tôi chân thành cảm ơn Ban giám đốc Ngân hàng Bưu điện Liên Việt PGD Long

Mỹ, Anh Lê Thế Anh (Giám đốc PGD) và anh Phạm Thành Hải Đăng (chuyên viên)

đã cho phép và tạo điều kiện thuận lợi để tôi thực tập tại Ngân hàng. Và tôi xin cảm

ơn các anh chị tại Ngân hàng đã luôn nhiệt tình giúp đỡ tôi trong suốt thời gian thực tập tại đây.

Cuối cùng tôi kính chúc quý thầy, cô dõi dào sức khỏe và thành công trong sự

nghiệp giảng dạy cao quý. Đồng kính chúc các cô, chú, anh, chị ở Ngân hàng TMCP

Bưu điện Liên Việt luôn dồi dào sức khỏe trong cuộc sống, đạt được thật nhiều thành

tựu mới trong công việc.

Cần Thơ, ngày 17 tháng 8 năm 2023 Sinh viên thực hiện Trương Văn Truyền

Lời cam đoan

Tôi xin cam đoan đề tài: "Báo cáo thực tập tại Ngân hàng Bưu điên Liên Việt PGD

Long Mỹ” là một nghiên cứu độc lập dưới sự hướng dẫn của giảng viên hướng dẫn

thái cô Phòng Thị Huỳnh Mai. Ngoài ra không có bất cứ sự sao chép của người khác.

Đề tài, nội dung báo cáo thực tập là sản phẩm mà tôi đã nỗ lực nghiên cứu trong

quá trình học tập tại trường cũng như tham gia thực tập tại Ngân hàng TMCP Bưu

điên Liên Việt PGD Long Mỹ. Các số liệu, kết quả trình bày trong khóa luận lần này hoàn toàn trung thực.

Tôi xin chịu hoàn toàn trách nhiệm, kỷ luật của khoa và nhà trường đề ra nếu như có vấn đề xảy ra.

Cần Thơ, ngày 20 tháng 8 năm 2023 Sinh viên thực hiện Trương Văn Truyền

NHẬN XÉT CỦA CƠ QUAN THỰC TẬP

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

………………………………………………………………………………………… ………

Hậu Giang, ngày …. tháng …. năm 2023 Đơn vị thực tập (ký tên và đóng dấu)

Nhận xét của giảng viên hướng dẫn

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

……………………………………………………………………………………

Cần Thơ, ngày …. tháng …. năm 2023 Giảng viên hướng dẫn

NHẬN XÉT CỦA KHOA QUẢN TRỊ KINH DOANH

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

…………………………………………………………………………………………..

………………………………………………………………………………………….. Trưởng khoa MỤC LỤC

CHƯƠNG 1: TỔNG QUAN VỀ DOANH NGHIỆP ................................................ 1

1.1 Lịch sử hình thành và phát triển ....................................................................... 2

1.2 Nghành nghề kinh doanh chính ......................................................................... 3

1.3 Cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt ............................ 4

1.4 Kết quả hoạt động .............................................................................................. 6

1.4.1 Đánh giá thực trạng của Ngân hàng TMCP Bưu điện Liên Việt trong

năm 2021 và 2022 .................................................................................................. 6

4.1.2 Đánh giá thực trạng công tác truyền thông – marketing của Ngân

hàng TMCP Bưu Điện Liên Việt .......................................................................... 7

1.4.3 Đánh giá kế quả kính doanh của Ngân hàng TMCP Bưu Điện Liên

Việt ........................................................................................................................ 7

1.4.4 Đánh giá các yếu tố ảnh hưởng đến hoạt động kinh doanh của Ngân

hàng TMCP Bưu Điện Liên Việt ......................................................................... 8

1.4.5 Đánh giá chung điểm manh – yếu của Ngân hàng TMCP Bưu Điện Liên

Việt ........................................................................................................................ 9

1.5 Thuận lợi – khó khăn ....................................................................................... 10

1.6 Định hướng phát triển ..................................................................................... 10

CHƯƠNG II: BÁO CÁO KẾT QUẢ THỰC TẬP TẠI DOANH NGHIỆP ......... 11

2.1 Tổ khách hàng của Ngân hàng TMCP Bưu Điện Liên Việt PGD Long Mỹ.

. ................................................................................................................................. 11

2.1.2 Tổ khách hàng ............................................................................................ 11

2.1.3 Chức năng của tổ khách hàng .................................................................. 11

2.1.4 kết quả đạt được của tổ khách hàng của Ngân hàng TMCP Bưu Điện

Liên Việt PGD Long Mỹ. ................................................................................... 12

2.2 Mô tả cách thức phương pháp triển khai công việc....................................... 12

2.2.1 giới thiệu vị trí , nhiệm vụ được giao ....................................................... 12

2.2.2 Mô tả công việc thực tế trong quá trình thực tập ................................... 13

2.3 Đánh giá kết quả chung khi thực hiện công việc ........................................... 13

2.4 Bài học kinh nghiệm ........................................................................................ 13

2.5 Những vấn đề sinh viên nhận thấy cần phải nghiên cứu làm rõ đễ đem lại

lợi ích và phát triển ................................................................................................. 14

2.6 Nhật ký thực tập............................................................................................... 14

DANH MỤC HÌNH ẢNH

Hình 1. 1 : Sơ đồ Cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt .............. 5

DANH MỤC BẢNG

Bảng 1. 1 : bảng thông tin Ngân hàng TMCP Bưu Điện Liên Việt ............................... 7

Bảng 1. 2 : báo cáo tài chính của Ngân hàng TMCP Bưu điện Liên Việt ...................... 6

Bảng 2. 1 : Tổng hợp kết quả kinh doanh của tổ khách hàng ...................................... 13

Bảng 2. 2 Bảng nhật ký thực tập .................................................................................. 15

CHƯƠNG 1: TỔNG QUAN VỀ DOANH NGHIỆP

Giới thiệu chung:

Bảng 1. 1 : bảng thông tin Ngân hàng TMCP Bưu Điện Liên Việt Tên Ngân hàng

: NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN BƯU ĐIỆN LIÊN VIỆT

Tên giao dịch quốc tế LIEN VIET POST JOINT STOCK COMMERCIAL BANK Tên viết tắt LPBank Trụ sở chính

LPBank Tower, số 210, đường Trần Quang Khải, Phường

Tràng Tiền, Quận Hoàng Kiếm, TP Hà Nội Điện thoại (84-24) 6266 8668 Fat : (84-24) 6266 8669 Website www.lpbank.com.vn logo

Giấy phép hoạt động Giấy phép hoạt động số 91/GP NHNNB do Thống đốc Ngân

hàng Nhà nước Việt Nan cấp ngày 28 tháng 3 năm 2008 Giấy CNĐKKD

Số 6300048638 do Sở Kế hoạch và Đầu tư Tỉnh Hậu Giang

cấp lần đầu ngày 03/04/2008, Sở Kế hoạch và Đầu tư TP. Hà

Nội cấp thay đổi lần thứ 14 ngày 07/06/2017 (chuyển Trụ sở

chính từ tỉnh Hậu Giang ra thành phố Hồ Chí Minh sau đó ra Hà Nội) Người đại diện theo

Ông Hồ Nam Tiến - Phó Chủ tịch thường trực HĐQT kiêm pháp luật Tổng Giám đốc Tài khoản giao dịch

453100845 tại Sở giao dịch NHNN Việt Nam Vốn điều lệ đăng ký

6.460.000.000.000 (Sáu nghìn bốn trăm sáu mươi tỷ đồng)

Vốn điều lệ thực góp 6.460.000.000.000 (Sáu nghìn bốn trăm sáu mươi tỷ đồng) Năm trở thành công 2008 ty đại chúng Email liên hệ dichvukhachhang@LPBank.com.vn

(Nguồn: LPBank)

1.1 Lịch sử hình thành và phát triển:

Ngày 28/03/2008: Thống đốc Ngân hàng Nhà nước Việt Nam ký Giấy phép thành

lập Ngân hàng (Giấy phép 91/GPNHNN).

Ngày 01/05/2008: Ngân hàng chính thức khai trương hoạt động.

Năm 2011: Sáp nhập Công ty Dịch vụ Tiết kiệm Bưu điện, đổi tên Ngân hàng từ

Ngân hàng Liên Việt (LienVietBank) thành Ngân hàng Bưu điện Liên Việt (LPBank).

Tổng Công ty Bưu điện Việt Nam (Vietnam Post) trở thành Cổ đông chính.

Năm 2016: Ký kết với Công ty Bảo hiểm Nhân thọ Dai-ichi Việt Nam (Dai-ichi

Life Việt Nam) Hợp đồng hợp tác kinh doanh bảo hiểm có thời hạn 5 năm, mở đường

cho sự phát triển mạnh mẽ mảng sản phẩm Bancassurance

Năm 2017: Hoàn thành phủ sóng PGD tới tất cả 63/63 tỉnh thành cả nước. Đến

ngày 05/10/2017 LPBank chính thức niêm yết và giao dịch cổ phiếu mã LPB lên sàn

giao dịch chứng khoán phi tập trung UpCOM.

Năm 2018: Lần đầu tiên được tổ chức Moody’s xếp hạng tín nhiệm, nâng tầm uy tín

quốc tế của LPBank (xếp hạng tín nhiệm ở mức B2, có Triển vọng Tích cực).

Năm 2019: Hoàn thành trước hạn việc áp dụng Basel II theo Thông tư 41, một cột

mốc rất quan trọng cho thấy LPBank đáp ứng được các nguyên tắc quản trị rủi ro cao

hơn. Phát hành thành công 3.100 tỷ trái phiếu kỳ hạn 10 năm cho các nhà đầu tư danh tiếng.

Năm 2020: Chuyển Trụ sở chính về tòa nhà Thaiholdings Tower, số 210 Trần

Quang Khải, quận Hoàn Kiếm, Hà Nội. Đây là tòa nhà văn phòng hiện đại hàng đầu

hiện nay, nằm ngay trung tâm Thủ đô, rất thuận tiện cho giao dịch cũng như tăng

cường nhận diện thương hiệu của LPBank.

LPBank đã trở thành Ngân hàng đầu tiên có cổ phiếu được chấp thuận niêm yết

trên sàn HOSE năm 2020, hoàn thành sớm mục tiêu chuyển cổ phiếu Ngân hàng từ hệ

thống giao dịch UpCom lên HOSE theo kế hoạch đã được thông qua tại Đại hội đồng

Cổ đông thường niên năm 2020 tổ chức hồi tháng 6/2020.

Hiện nay, mạng lưới hoạt động của Ngân hàng TMCP Bưu điện Liên Việt bao gồm

03 Văn phòng đại diện, 80 Chi nhánh, 481 Phòng giao dịch Ngân hàng và 613 phòng giao dịch bưu điện.

Từ ngày 26 tháng 05 năm 2023 Ngân hàng thay đổi thông tin với giao diện

thương hiệu mới là LPBank sau khi được Ngân hàng Nhà nước Việt Nam chấp thuận.

1.2 Nghành nghề kinh doanh chính: • Huy động vốn

- Nhận tiền gửi của các tổ chức, cá nhân và các tổ chức tín dụng khác dưới các

Hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác.

- Phát hành chứng chỉ tiền gửi, trái phiếu và các giấy tờ có giả khác để huy động

Vấn của tổ chức, cá nhân trong và ngoài nước khi được Thống đốc NHNN chấp thuận.

- Vay vốn của các tổ chức tín dụng khác hoạt động tại Việt Nam và của tổ chức tín dụng nước ngoài.

- Vay vốn ngắn hạn của NHNN theo quy định của Pháp luật Việt Nam. Các hình

thức huy động vốn khác theo quy định của NHNN. - Hoạt động tín dụng:

- Cấp tín dụng cho tổ chức, cá nhân dưới hình thức cho vay, chiết khấu thương

phiếu và giấy tờ có giá khác, bảo lãnh, cho thuê tài chính và các hình thức cấp tín

dụng khác theo quy định của NHNN. •

Dịch vụ thanh toán và ngân quỹ

- Cung ứng các phương tiện thanh toán.

-Thực hiện dịch vụ thanh toán trong nước cho khách hàng.

-Thực hiện các dịch vụ thu hộ, chi hộ.

-Thực hiện các dịch vụ thanh toán khác theo quy định của NHNN.

- Thực hiện các dịch vụ thanh toán quốc tế theo quy định của pháp luật.

- Thực hiện dịch vụ thu và chi tiền mặt cho khách hàng.

- Tổ chức hệ thống thanh toán nội bộ và tham gia hệ thống thanh toán liên Ngân

hàng trong nước. Việc tham gia các hệ thống thanh toán quốc tế phải được NHNN chấp thuận. • Các hoạt động khác

- Góp vốn, mua cổ phần của các doanh nghiệp khác theo quy định của Pháp luật.

- Tham gia thị trường tiền tên theo quy định của NHNN.

- Trực tiếp kinh doanh hoặc thành lập công ty trực thuộc có tư cách pháp nhân,

hạch toán độc lập bằng vốn tự có để kinh doanh ngoại hối và vàng trên thị trường

trong nước và thị trưởng quốc tến khi được NHNN chấp thuận.

- Trực tiếp kinh doanh hoặc thành lập công ty trực thuộc có tư cách pháp nhân,

hạch toán độc lập bằng vốn tự có để kinh doanh ngoại hối và vàng trên thị trường

Trong nước và thị trưởng quốc tến khi được NHNN chấp thuận.

- Cung ứng dịch vụ bảo hiểm, thành lập công ty trực thuộc có tư cách pháp nhân

hạch toán độc lập bằng vốn tự có hoặc liên doanh để kinh doanh bảo hiểm.

- Tư vấn tài chính, tiền tệ cho khách hàng dưới hình thức trực tiếp tư vấn cho

khách hàng hoặc thành lập công ty trực thuộc theo quy định của pháp luật.

– Bảo quản hiện vật quý, giấy tờ có giá, cho thuê từ kết, cầm đồ và các dịch vụ

khác theo quy định của pháp luật.

- Trực tiếp kinh doanh hoặc thành lập công ty trực thuộc có tư cách pháp nhân,

hạch toán độc lập bằng vốn tự có để thực hiện các hoạt động kinh doanh khác có

liên quan đến hoạt động Ngân hàng theo quy định của pháp luật.

(Nguồn: LPBank, theo các quyết định cấp phép hoạt động kinh doanh của Thống đốc Ngân hàng Nhà nước)

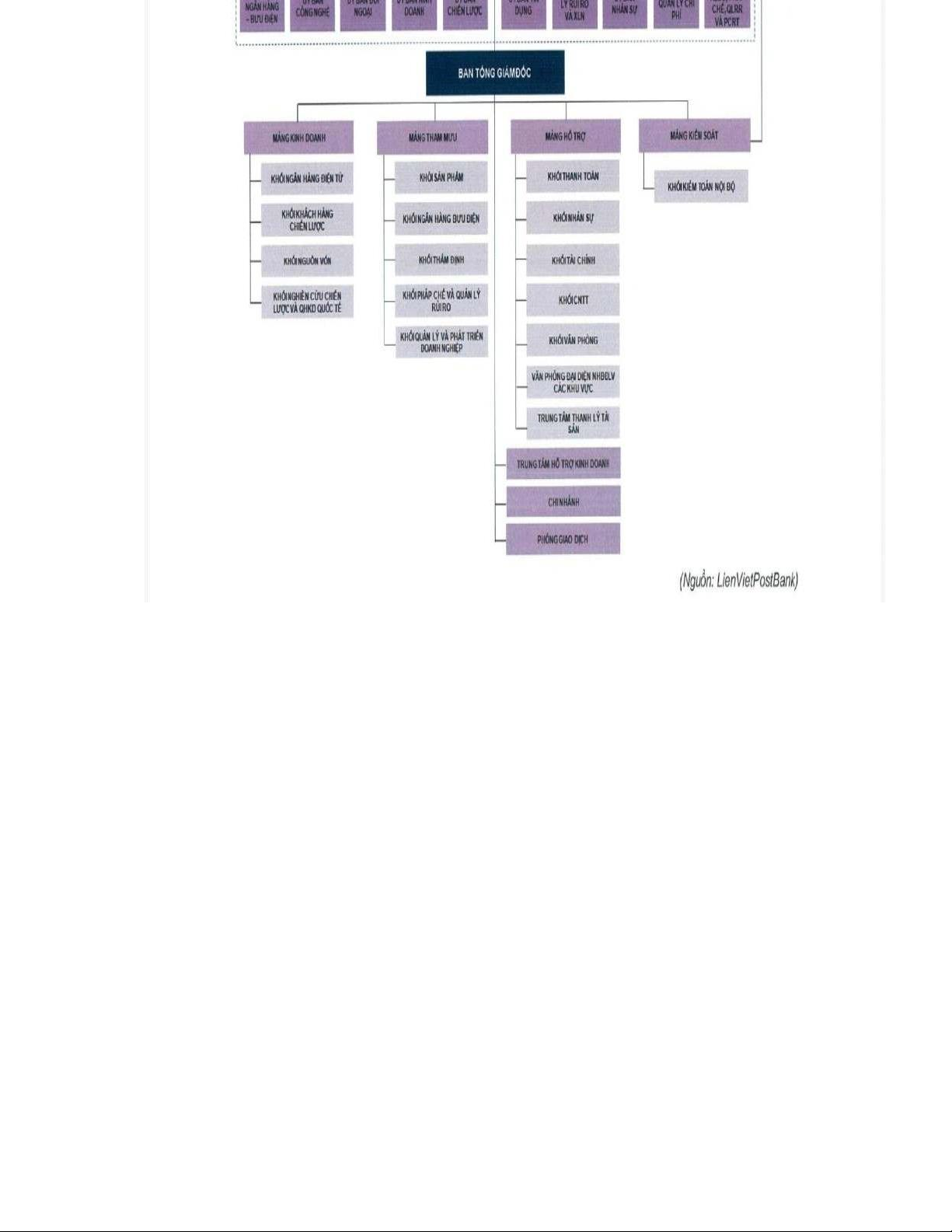

1.3 Cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt:

Tổ chức hoạt động của Ngân hàng LPBank được điều hành bởi Hội đồng Quản

trị và Ban Giám đốc với sự tham gia của các chuyên gia và nhân viên có kinh nghiệm

trong lĩnh vực tài chính Ngân hàng. Ngân hàng cũng tuân thủ các quy định và nghiêm

ngặt thực hiện các tiêu chuẩn an toàn và bảo mật thông tin trong hoạt động của mình.

Cụ thể, cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt như sau:

• Hội đồng quản trị: Là cơ quan quản trị cao nhất của LPBank, có trách nhiệm

giám sát hoạt động của ban điều hành và quyết định các chính sách, chiến lược

của Ngân hàng. Hội đồng quản trị bao gồm các thành viên do cổ đông bầu ra.

• Ban điều hành: Là cơ quan điều hành của LPBank, có trách nhiệm thực hiện các

nhiệm vụ kinh doanh hàng ngày và thực hiện các quyết định của Hội đồng quản

trị. Ban điều hành của Ngân hàng gồm có Tổng giám đốc và các Phó Tổng giám đốc.

• Ban kiểm soát: Là cơ quan kiểm soát hoạt động của LPBank, có trách nhiệm

giám sát việc thực hiện các quy định của pháp luật, các quy chế, quy trình, thực

hiện công tác kiểm toán và tư vấn cho Hội đồng quản trị và Ban điều hành. Ban

kiểm soát bao gồm các thành viên do Hội đồng quản trị bổ nhiệm.

• Các phòng ban chức năng: gồm các phòng ban chuyên môn như Kinh doanh, Tín

dụng, Kiểm soát rủi ro, Quản trị nhân sự, Tài chính, Pháp lý, ... các phòng ban

này có trách nhiệm thực hiện các công việc chuyên môn liên quan đến hoạt động kinh doanh của LPBank.

• Các chi nhánh, văn phòng giao dịch: LPBank hiện có hơn 600 điểm giao dịch

trên toàn quốc, bao gồm các chi nhánh, văn phòng giao dịch, phòng giao dịch và

trạm giao dịch. Các đơn vị này có trách nhiệm thực hiện các hoạt động giao dịch,

cung cấp dịch vụ Ngân hàng cho khách hàng và đại diện cho LPBank tại địa phương

Hình 1. 1 (Sơ đồ Cơ cấu tổ chức của Ngân hàng TMCP Bưu Điện Liên Việt) Nguồn: LPBank

1.4 Kết quả hoạt động

1.4.1 Đánh giá thực trạng của Ngân hàng TMCP Bưu điện Liên Việt

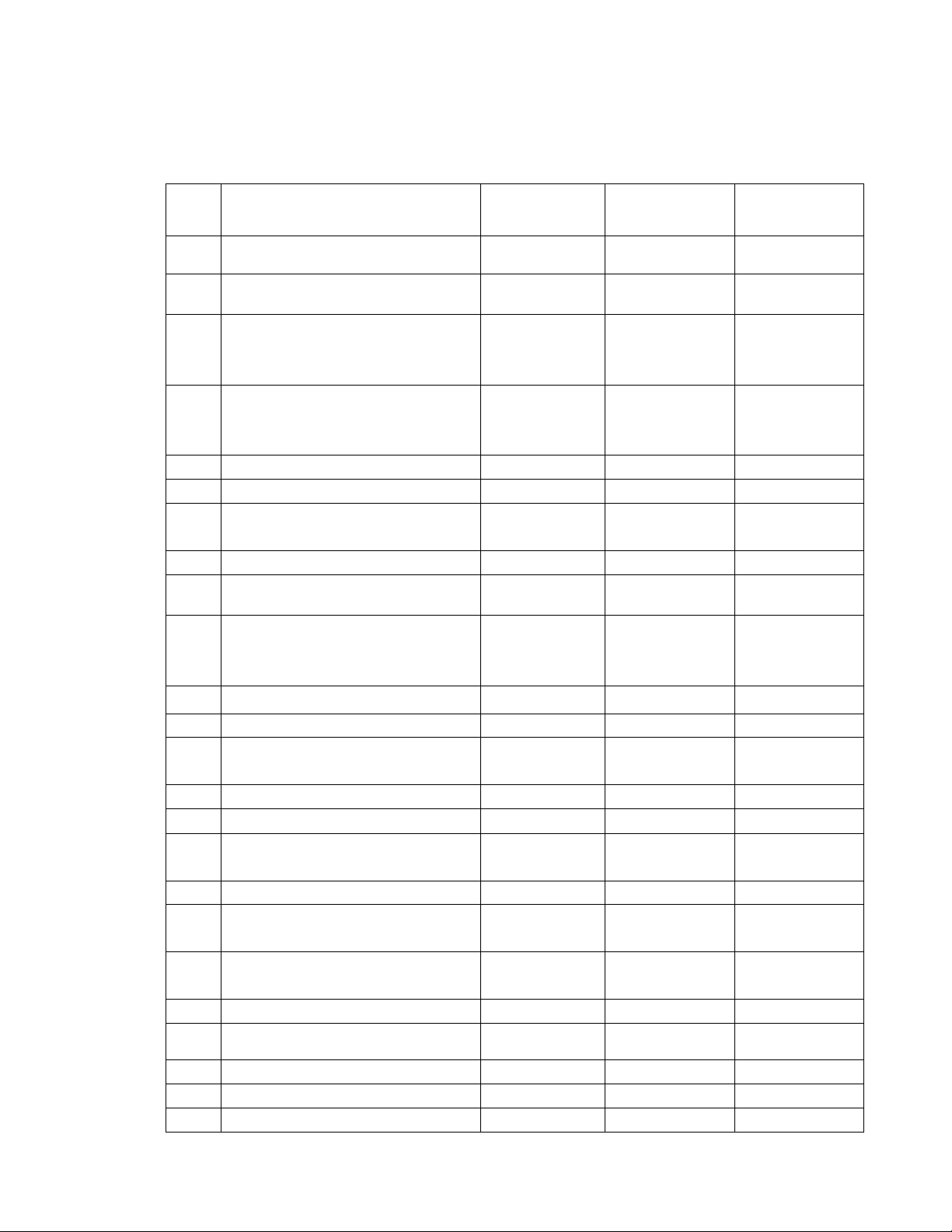

Bảng 1. 2 Báo cáo tài chính của Ngân hàng TMCP Bưu điện Liên Việt 30/06/2023 31/12/2022 31/12/2021 Triệu VND Triệu VND A TÀI SẢN I Tiền mặt 2.014.854 2.983.877 2.751.278 II

Tiền gửi tại Ngân hàng nhà 7.086.938 10.323.100 9.867.646

nước Việt Nam (“NHNNVN”) III

Tiền gửi và cho vay tại các 30.454.260 31.967.998 22.438.493

tổ chức tín dụng

(“TCTD”) khác 1

Tiền gửi tại các TCTD khác 30.454.260 31.967.998 21.287.760 2 Cho vay các TCTD khác 157.577 658.198 1.150.733 3 Dự phòng cho vay các TCTD (157.577) (58.198) khác IV

Chứng khoáng kinh doanh _ 566.280 232.521 1 Chứng khoáng kinh doanh _ 566.280 232.521 V

Các công cụ tài chính phát 434.855 _ 84.831

sinh và các tài sản chính khác VI

Cho vay khách hàng 248.954.090 230.636.976 205.783.434 1 Cho vay khách hàng 255.319.827 235.506.871 208.954.136 2 Dự phòng rủi ro cho vay (4.437.737) (4.869.895) (3.170.702) khách hàng VII

Hoạt động mua nợ 26.442 257,484 _ Mua nợ 26.729 260.453 _

Dự phòng rủi ro hoạt động 287 (2.969) _ mua nợ

VIII Chứng khoáng đầu tư 44.457.215 42.007.290 38.689.438 1

Chứng khoáng đầu tư sẵn 44.457.215 42.007.290 38.689.438 sàng để bán 2 Dự phòng rủi ro chứng _ _ (17.320) khoáng đầu tư IX

Góp vốn, đầu tư dài hạn 315.931 315.931 315.931 1 Đầu tư dài hạn khác 315.931 315.931 315.931 X

Tài sản cố định 1.788.824 1.693.198 1.584.457 1

Tài sản cố định hửu hình 1.124.160 1.202.795 1.092.819 A Nguyên giá 2.935.225 2.829.739 2.530.702 16 b

Giá trị hao mòn lũy kế (1.721.065 (1.626.944) (1.437.833) 2

Tài sản cố định vô hình 574.664 490.403 491.638 A Nguyên giá 780.272 678.956 672.549 b

Giá trị hao mòn lũy kế (205.608 (188.553) (180.911) XII

Tài sản Có khác 14.709.372 6.993.113 7.445.802 1 Các tài sản phải thu 10.130.970 2.185.961 1.428.734 2

Các khoảng lãi, phí phải thu 3.996.044 4.149.087 5.083.067 3 Tài sản Có khác 589.443 665.150 818.960 4

Các khoảng dự phòng rủi ro, (7,085) (7.085) (4.919)

các tài sản Có nội bản khác

TỔNG TÀI SẢN 350.242.811 327.745.847 289.193.879

Nguồn: Báo cáo tài chính LPBank

4.1.2 Đánh giá thực trạng công tác truyền thông – Marketing của Ngân hàng

TMCP Bưu Điện Liên Việt:

Marketing chính là chìa khóa để doanh nghiệp tìm kiếm và tiếp cận khách hàng.

LPBank đã nắm bắt được điều này từ rất sớm nên rất trú trọng vào công tác. Bên

cạnh các công tác truyền thông như: Báo, đài truyền hình, phát thanh, Facebook,

Zalo, chạy Roadshow, … LPBank còn có một số hoạt động Marketing vô cùng độc

đáo. Điển hình là chiến dịch LPBank đưa ca nhạc vào quảng bá sản phẩm dịch vụ. Là

Ngân hàng đầu tiên ra MV nhạc để Marketing Chiến dịch được lên ý tưởng và dàn

dựng MV trong vòng 10 ngày của phòng Marketing và ca sĩ SooBin Hoàng Sơn nhằm

quảng bá cho chương trình khuyến mãi đẩy mạnh vay tiêu dùng đã tạo sự chú ý với

khách hàng và thu hút được rất nhiều lượt xem.

Bên cạnh việc Marketing online. LPBank còn xây dựng chiến lược Marketing

trực tiếp: Theo chân các cán bộ công an đi định danh mức 2 lưu động nhằm quảng bá

các sản phẩm dịch vụ của Ngân hàng và mở tài khoản Ngân hàng số miễn phí cho

người dân. Bên cạnh việc quảng bá, cán bộ nhân viên Ngân hàng còn hỗ trợ tải và

hướng dẫn sử dụng App VNeID của bộ công an.

1.4.3 Đánh giá kế quả kính doanh của Ngân hàng TMCP Bưu Điện Liên Việt:

Theo báo cáo kết quả kinh doanh của LPBank, kết thúc quý II/2023, lợi nhuận

trước thuế của LPBank đạt 880 tỷ đồng. Lũy kế đến 30/6/2023, lợi nhuận trước thuế

LPBank ở mức 2.446 tỷ đồng, tuy giảm 31,8% so với cùng kỳ năm 2022 nhưng vẫn

hoàn thành 41% kế hoạch năm.

Theo kế hoạch mục tiêu lợi nhuận trước thuế trong năm 2023 của LPBank là

6.000 tỷ đồng, tăng 11% so với năm 2022. 17

Trong đó, huy động vốn đạt hơn 267.133 tỷ đồng, dư nợ cho vay đạt 253.419 tỷ

đồng, tỷ lệ nợ xấu tuy tăng so với cuối năm 2022 nhưng vẫn trong phạm vi an toàn.

Trên cơ sở khai thác mạng lưới rộng lớn để phát triển phân khúc khách hàng nhỏ

lẻ tại địa bàn nông thôn, huy động vốn của Ngân hàng tăng trưởng tốt trong nửa đầu

năm 2023. Thu từ dịch vụ cũng được đẩy mạnh và đa dạng hóa các hoạt động cung

ứng. Thu nhập từ hoạt động kinh doanh ngoại tệ tăng trưởng mạnh so với cùng kỳ

năm ngoái. Cụ thể, thu thuần dịch vụ đạt 475 tỷ đồng.

1.4.4 Đánh giá các yếu tố ảnh hưởng đến hoạt động kinh doanh của Ngân hàng

TMCP Bưu Điện Liên Việt:

1.4.4.1 Yếu tố bên trong Ngân hàng

• Lãi xuất cho vay

Định nghĩa: Cho vay là hình thức cấp tín dụng, theo đó tổ chức tín dụng giao

hoặc cam kết giao cho khách hàng một khoản tiền để sử dụng vào mục đích

xác định trong một thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi.

Lãi suất cho vay: là tỷ lệ phần trăm tính dựa trên số tiền vay gốc mà người đi vay

phải trả kèm theo tiền gốc cho ngân hàng hoặc tổ chức tín dụng theo khoảng thời gian xác định.

Biến động phụ thuộc vào các yếu tố như: Quan hệ cung cầu về tín dụng trên thị

trường; Mức độ rủi ro của tín dụng trên các yếu tố: Thời gian, quy mô cho vay, chi

phí thực hiện, môi trường sử dụng vốn, quan hệ đảm bảo tiền vay...; Các điều chỉnh

có tính bắt buộc của môi trường pháp lý.; Cạnh tranh giữa các NHTM đã tác động và

làm cho lãi suất cho vay có xu hướng giảm dần. Có nhiều mức lãi suất khác nhau

được sử dụng cho các đối tượng vay khác nhau, đây là yếu tố gây bất lợi cho các

Ngân hàng có quy mô nhỏ, khả năng tài chính có hạn.

• Các mức thu phí dịch vụ của Ngân hàng

Hoạt động Ngân hàng hiện đại có tỷ lệ thu dịch vụ trong tổng thu nhập của Ngân

hàng chiếm tỷ lệ đáng kể (từ 30% đến 45%, thông qua thu phí về việc khách hàng sử

dụng dịch vụ của Ngân hàng). Xu hướng dài hạn biểu hiện như: Trong khi trên lệch

lãi suất ngày càng hẹp, mức thu phí dịch vụ có hướng tăng dần. Mức phí phụ thuộc

vào các yếu tố như: Sản phẩm độc quyền và sự tiện ích của dịch vụ Ngân hàng. Hoạt

động cạnh tranh. Chỉ số giá cả chung về hàng hóa dịch vụ trong nền kinh tế. Chất

lượng của hoạt động cho vay.

Mức phí thu dịch vụ tác động trực tiếp hoạt động dịch vụ Ngân hàng và là nguồn

thu chứa đựng ít rủi ro cho hoạt động của Ngân hàng.

• Chất lượng đội ngũ nhân viên Ngân hàng

Các Ngân hàng có đội ngũ nhân viên chuyên môn giỏi, dễ có khả năng sinh lời

trong hoạt động Ngân hàng, mặt khác có thể khắc phục được những hạn chế về giới 18

hạn tiềm năng, tăng hiệu quả làm việc. Bên cạnh đó đội ngũ nhân viên còn là bộ mặt

của Ngân hàng. Vì vậy, đội ngũ nhân viên có vai trò rất lớn trong việc giữ khách hàng

cũ và lôi kéo khách hàng mới về với Ngân hàng.

1.4.4.2 Các yếu tố bên ngoài Ngân hàng

Mức độ cạnh tranh của các tổ chức tín dụng khác trong địa bàn cũng là nhân tố

tác động mạnh đến hiệu quả kinh doanh của Ngân hàng. Ngân hàng nào hoạt động

trong môi trường có nhiều tổ chức tín dụng cạnh tranh sẽ tốn nhiều chi phí hoạt động

hơn, khách hàng bị chia sẻ, nguồn thu sẽ bị giảm sút.

Đặc điểm về vị trí địa lý, cơ cấu thành phần kinh tế cũng ảnh hưởng đến hiệu quả

hoạt động kinh doanh của Ngân hàng. Nếu Ngân hàng đặt trụ sở tại địa bàn có tốc độ

phát triển kinh tế tốt, tỷ trọng kinh tế công nghiệp cao đồng nghĩa với nhu cầu sử

dụng dịch vụ Ngân hàng cao và ngược lại. Mặt khác, các Ngân hàng có trụ sở tại các

tỉnh, thành phố giáp biên giới, các cửa khẩu lớn như Lạng Sơn, Móng Cái, Lào Cai...

có lợi thế cho việc kinh doanh xuất nhập khẩu cũng có ảnh hưởng đến hiệu quả hoạt động kinh doanh.

Trình độ văn hóa của người dân nơi Ngân hàng đặt trụ sở cũng có ảnh hưởng

không nhỏ đến hiệu quả hoạt động kinh doanh của Ngân hàng. Ví dụ, trình độ dân trí

và văn hóa cao thì người dân (khách hàng) có nhiều hiểu biết về Ngân hàng, dễ tiếp

cận và sử dụng các dịch vụ của Ngân hàng, ít có quan niệm phân biệt giữa Ngân hàng

TMCP và Ngân hàng quốc doanh. Điều này giúp các Ngân hàng TMCP có thể cạnh

tranh tốt hơn và dễ tiếp cận khách hàng hơn.

Ngoài ra các yếu tố về cơ chế chính sách, môi trường pháp lý, rủi ro về tỷ giá

ngoại hối cũng tác động đến thu nhập của Ngân hàng. Các yếu tố này tác động đến

hoạt động của Ngân hàng ảnh hưởng đến hiệu quả kinh doanh.

1.4.5 Đánh giá chung điểm mạnh – yếu của Ngân hàng TMCP Bưu Điện Liên Việt: Điểm mạnh:

Ngân hàng TMCP có độ bao phủ lớn với mạng lưới lên tới 1.169 điểm giao Có

lợi thế rất lớn trong việc huy động vốn ở thị trường nông thôn. Do LPBank là ngân

dịch vụ cung ứng các sản phẩm, dịch vụ tối ưu dành cho các hộ dân thuộc địa bàn nông thôn.

Theo quy định của Ngân hàng Nhà nước, các phòng giao dịch bưu điện trực

thuộc LPBank được hoạt động cung cấp sản phẩm dịch vụ Ngân hàng trên mạng lưới

VNPost của LPBank. Đây là lợi thế độc quyền mà không phải tổ chức tín dụng nào

cũng có thể thực hiện.

Theo chia sẻ của đại diện LPBank, sau hơn 10 năm khai thác dịch vụ huy động

vốn trên hệ thống Phòng Giao dịch bưu điện, đến tháng 7.2021, số dư tiền gửi tiết

kiệm đạt trên 73.000 tỉ đồng - con số đáng mơ ước của nhiều Ngân hàng. Nguồn vốn 19

huy động dồi dào, tăng trưởng ổn định qua các năm, tạo lợi thế rất lớn cho Ngân hàng

đẩy mạnh tăng trưởng tín dụng và dịch vụ khác trong giai đoạn hậu dịch Covid-19 Điểm yếu:

Do Ngân hàng TMCP Bưu Điện Liên Việt là thương hiệu sinh sau đẻ muộn còn

Tâm lý của khách hàng là họ tin tưởng hơn ở các Ngân hàng có quy mô lớn tính an

toàn cao, đa dạng các loại hình dịch vụ và có chi phí thấp. Vì vậy xu hướng khách

hàng sẽ đến giao dịch với các Ngân hàng lớn và có thương hiệu nhiều hơn, ảnh hưởng

đến hiệu quả hoạt động kinh doanh của Ngân hàng.

1.5 Thuận lợi – khó khăn

Trong thời gian qua, bên cạnh khai thác đối tác thế mạnh công nghệ, tiềm lực tài

chính, một số Ngân hàng đã bắt đầu lên kế hoạch hợp tác với các đối tác có lợi thế

mạng lưới, trong đó có Bưu điện Việt Nam.

Tuy nhiên, đến thời điểm hiện tại, với dịch vụ huy động tiết kiệm, LPBank là đơn

vị khai thác độc quyền trên mạng lưới của VNPost, cùng với hệ thống giao dịch trực

tuyến, mà cụ thể ở đây là Ngân hàng số - LienViet24h, chắc chắn mang lại tiềm năng

và lợi thế bán lẻ rất lớn cho LPBank.

Hoạt động kinh doanh của LPBank nửa đầu năm đặt trong bối cảnh khó khăn

chung của ngành cũng như nền kinh tế. Với việc các Ngân hàng trung ương trên thế

giới thắt chặt chính sách tiền tệ từ năm 2022, FED liên tục tăng lãi suất, kèm với đó là

tình trạng đóng băng ở thị trường tài sản (đặc biệt là bất động sản) đã tác động tiêu

cực đến hệ thống Ngân hàng trong nước.

Trong quý II/2023, LPBank đã nhiều lần giảm lãi suất để hỗ trợ sản xuất kinh

doanh, góp phần hồi phục nền kinh tế.

Tháng 6/2023, LPBank dành 10.000 tỷ đồng cho khách hàng vay vốn với lãi suất

ưu đãi chỉ từ 7,5%/năm, là một trong những Ngân hàng tiên phong trong việc thực

hiện giảm lãi suất, hỗ trợ khách hàng.

Đáng chú ý, mới đây Ngân hàng Nhà nước đã chấp thuận cho LPBank tăng vốn

điều lệ thêm tối đa 11.385,3 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức (3.285 tỷ

đồng), chào bán cổ phiếu cho cổ đông hiện hữu (5.000 tỷ đồng), chào bán cổ phiếu

riêng lẻ cho nhà đầu tư nước ngoài và phát hành theo chương trình lựa chọn cho

người lao động để tăng vốn điều lệ.

1.6 Định hướng phát triển

Chuyển đổi số, số hoá Ngân hàng, kiên định với chiến lược bán lẻ, đặc biệt khu

vực nông thôn. Trong nhiệm kỳ 5 năm tới, Ngân hàng đặt mục tiêu nâng cao thu nhập

cho cán bộ nhân viên, đảm bảo quyền lợi cao nhất cho cổ đông, cung cấp sản phẩm

tối ưu cho khách hàng, số hoá toàn diện, thực hiện trách nhiệm với cộng đồng.

LPBank hướng tới mục tiêu trở thành Ngân hàng bán lẻ hàng đầu Việt Nam. 20

Tài liệu liên quan:

-

Phân Tích Cơ Hội Thị Trường Cà Phê Việt Nam môn Nghiên cứu về Marketing | Trường Đại Học Tây Nguyên

81 41 -

Hướng dẫn tiểu luận nhóm Nguyên lý Marketing | Đại học Tây Đô

185 93 -

ĐỀ TÀI “Hoàn thiện hoạt động truyền thông marketing online cho sản phẩm Bồn inox công nghiệp của Công ty Cổ phần Kinh doanh và Phát triển Dự án Sơn Hà trên thị trường Việt Nam"

485 243 -

Kỹ năng giao tiếp trong kinh doanh | Đại học Tây Đô

192 96 -

Phiếu phỏng vấn ban lãnh đạo cấp cao và nhân viên trong công ty cổ phần Livan | Đại học Tây Đô

239 120