Báo cáo thực tập công ty cổ phần đầu tư và sản xuất xây dựng Thăng Long | Đại học Tây Đô

Kế toán là một trong những thực tiễn quan trọng nhất trong quản lý kinh tế. Mỗi nhà đầu tư hay một cơ sở kinh doanh cần phải dựa vào công tác kế toán để biết tình hình và kết quả kinh doanh. Hiệnnaynướctađangtrongquátrìnhchuyểnđổikinhtếmạnhmẽsangnềnkinh tếthịtrườngcósựquảnlýcủanhànước. Tài liệu giúp bạn tham khảo, học tập và đạt kết quả cao.

Môn: Quản Trị Kinh Doanh (QTKD) 76 tài liệu

Trường: Trường Đại học Tây Đô 223 tài liệu

Tác giả:

Preview text:

Báo cáo thực tập tổng hợp MỤC LỤC

MỤC LỤC ....................................................................................................................... 1

DANH MỤC SƠ ĐỒ BẢNG BIỂU ................................................................................ 3

DANH MỤC CÁC TỪ VIẾT TẮT ................................................................................ 4

LỜI MỞ ĐẦU ................................................................................................................. 1

PHẦN 1: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ SẢN XUẤT XÂY

DỰNG THĂNG LONG .................................................................................................. 2

1.1. Quá trình hình thành và phát triển của Công ty cổ phần đầu tư và sản xuất

xây dựng Thăng Long ................................................................................................ 2

1.1.1. Lịch sử hình thành và phát triển của Công ty ............................................... 2

1.1.2. Ngành nghề kinh doanh của Công ty ............................................................ 3

1.1.3. Chức năng và nhiệm vụ của Công ty ............................................................ 3

1.2. Đặc điểm hoạt động kinh doanh tại Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long ....................................................................................................... 4

1.2.1. Đặc điểm sản phẩm kinh doanh của Công ty ................................................ 4

1.2.2. Quy trình kinh doanh của Công ty ................................................................ 4

1.3. Đặc điểm tổ chức quản lý tại Công ty cổ phần đầu tư và sản xuất xây dựng

Thăng Long ................................................................................................................ 5

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty cổ phần đầu tư và sản

xuất xây dựng Thăng Long Năm 2014-2015 .............................................................. 8

PHẦN 2: TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI CÔNG

TY CỔ PHẦN ĐẦU TƯ VÀ SẢN XUẤT XÂY DỰNG THĂNG LONG ................. 10

2.1. Tổ chức công tác kế toán tại Công ty cổ phần đầu tư và sản xuất xây dựng

Thăng Long .............................................................................................................. 10

2.1.1. Tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty .......... 10

2.1.1.1. Tổ chức bộ máy kế toán tại Công ty .................................................... 10

2.1.1.2. Chính sách kế toán áp dụng tại Công ty .............................................. 11

2.1.2. Tổ chức hệ thống thông tin kế toán tại Công ty .......................................... 11

2.1.2.1. Tổ chức hạch toán ban đầu tại Công ty ............................................... 11

2.1.2.2. Tổ chức vận dụng hệ thống tài khoản kế toán tại Công ty .................. 12

2.1.2.3. Tổ chức hệ thống sổ kế toán tại Công ty .............................................. 14

2.1.2.4. Tổ chức hệ thống BCTC ....................................................................... 16

SVTH: Lê Trung Hiếu

Báo cáo thực tập tổng hợp

2.2. Tổ chức công tác phân tích kinh tế tại Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long .................................................................................................... 17

2.2 1. Bộ phận thực hiện và thời điểm tiến hành công tác phân tích kinh tế tại Công ty17

2.2.2. Nội dung và các chỉ tiêu phân tích kinh tế tại Công ty ............................... 17

2.2.3. Phân tích một số chỉ tiêu phản ánh hiệu quả sử dụng vốn của Công ty ...... 17

PHẦN 3: ĐÁNH GIÁ KHÁI QUÁT CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH

TẾ CỦA CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ SẢN XUẤT XÂY DỰNG THĂNG

LONG ............................................................................................................................ 21

3.1. Đánh giá khái quát về công tác kế toán tại Công ty cổ phần đầu tư và

sản xuất xây dựng Thăng Long ............................................................................. 21

3.1.1. Ưu điểm ....................................................................................................... 21

3.1.2. Hạn chế ........................................................................................................ 21

3.2. Đánh giá khái quát về công tác phân tích kinh tế tại Công ty cổ phần đầu tư và

sản xuất xây dựng Thăng Long ................................................................................ 22

3.2.1. Ưu điểm ....................................................................................................... 22

3.2.2. Hạn chế ........................................................................................................ 22

PHẦN 4: ĐỊNH HƯỚNG ĐỀ TÀI KHÓA LUẬN TỐT NGHIỆP ............................ 23

KẾT LUẬN ................................................................................................................... 24

SVTH: Lê Trung Hiếu

Báo cáo thực tập tổng hợp

DANH MỤC SƠ ĐỒ BẢNG BIỂU BẢNG

Bảng 1.1. Kết quả hoạt động kinh doanh của Công ty Năm 2014-2015 ............... 8

Bảng 2.1. Bảng phân tích hiệu quả sử dụng vốn của Công ty Năm 2014-2015. 20 SƠ ĐỒ

Sơ đồ 2.4: Sơ đồ Quy trình giao nhận khoán ........................................................ 4

Sơ đồ 1.2. Tổ chức bộ máy quản lý của công ty. .................................................. 5

Sơ đồ 1.3. Tổ chức bộ máy kế toán tại Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long. ............................................................................................... 10

Sơ đồ 2.2. Trình tự ghi sổ theo hình thức Nhật ký chung (công ty không sử dụng

sổ Nhật ký đặc biệt) ............................................................................................. 13

Sơ đồ 2.2. Trình tự ghi sổ theo hình thức Nhật ký chung áp dụng tại Công ty cổ

phần đầu tư và sản xuất xây dựng Thăng Long. ................................................ 15

SVTH: Lê Trung Hiếu

Báo cáo thực tập tổng hợp

DANH MỤC CÁC TỪ VIẾT TẮT STT Nguyên nghĩa Viết tắt 1 Nguyên vật liệu NVL 2 Tài sản cố định TSCĐ 3 Sản xuất kinh doanh SXKD 4 Chi phí sản xuất CPSX 5 Tài khoản TK 6 Báo cáo tài chính BCTC 7 Phó giám đốc PGĐ 8 Kinh tế - kỹ thuật KT - KT 9 Hành chính - nhân sự HC – NS 10 Tài chính – Kế toán TC – KT 11 Ngân sách nhà nước NSNN 12 Sản xuất kinh doanh SXKD 13 Giám đốc GĐ

SVTH: Lê Trung Hiếu 1

Báo cáo thực tập

LỜI MỞ ĐẦU

Kế toán là một trong những thực tiễn quan trọng nhất trong quản lý kinh tế. Mỗi

nhà đầu tư hay một cơ sở kinh doanh cần phải dựa vào công tác kế toán để biết tình

hình và kết quả kinh doanh.

Hiện nay nước ta đang trong quá trình chuyển đổi kinh tế mạnh mẽ sang nền kinh

tế thị trường có sự quản lý của nhà nước. Công tác quản lý kinh tế đang đứng trước

yêu cầu và nội dung quản lý có tính chất mới mẻ, đa dạng và không ít phức tạp. Là

một công cụ thu thập xử lý và cung cấp thông tin về các hoạt động kinh tế cho nhiều

đối tượng khác nhau bên trong cũng như bên ngoài doanh nghiệp nên công tác kế toán

cũng trải qua những cải biến sâu sắc, phù hợp với thực trạng nền kinh tế. Việc thực

hiện tốt hay không tốt đốu ảnh hưởng đến chất lượng và hiệu quả của công tác quản lý.

Công tác kế toán ở Công ty có nhiều khâu, nhiều phần hành, giữa chúng có mối

liên hệ, gắn bó với nhau tạo thành một hệ thống quản lý có hiệu quả. Mặt khác, tổ chức

công tác kế toán khoa học và hợp lý là một trong những cơ sở quan trọng trong việc

điều hành, chỉ đạo sản xuất kinh doanh.

Sau một thời gian thực tập tại Công ty cổ phần đầu tư và sản xuất xây dựng

Thăng Long, em đã thu nhận được nhiều kinh nghiệm thực tế bổ ích. Được sự giúp đỡ

tận tình hướng dẫn của giáo viên hướng dẫn cùng tập thể cán bộ nhân viên phòng Kế

toán, em đã tìm hiều và thu thập được thông tin về Công ty và những nghiệp vụ kế

toán mà Công ty hiện đang áp dụng.

Nội dung của báo cáo thực tập tổng hợp gồm 4 phần chính:

Phần 1: Tổng quan về Công ty cổ phần đầu tư và sản xuất xây dựng Thăng Long

Phần 2: Tổ chức công tác kế toán, phân tích kinh tế Công ty cổ phần đầu tư và

sản xuất xây dựng Thăng Long

Phần 3: Đánh giá khái quát công tác kế toán, phân tích kinh tế của Công ty cổ

phần đầu tư và sản xuất xây dựng Thăng Long

Phần 4: Định hướng đề tài tốt nghiệp

SVTH: Lê Trung Hiếu 2

Báo cáo thực tập

PHẦN 1: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ

SẢN XUẤT XÂY DỰNG THĂNG LONG

1.1. Quá trình hình thành và phát triển của Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long

1.1.1. Lịch sử hình thành và phát triển của Công ty

Công ty CP Đầu Tư Và Sản Xuất Xây Dựng Thăng Long được thành lập ngày 17

tháng 03 năm 2008 Theo Giấy chứng nhận đăng ký số 0106840142 do Sở kế hoạch đầu tư TP Hà Nội cấp

- Tên công ty: CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ SẢN XUẤT XÂY DỰNG THĂNG LONG

- Địa chỉ:Số 35 Nguyễn Du, thị trấn Thường Tín, huyện Thường Tín, TP Hà Nội

- Loại hình doanh nghiệp: Công ty cổ phần

- Mã số thuế:0500581497

- Điện thoại:0433.850231

Cùng với sự đổi mới của nền kinh tế đất nước,công ty đã tự vươn lên và khẳng

định mình trước sự thay đổi lớn mạnh của ngành xây dựng. Hơn thế nữa Công ty đã

mạnh dạn đổi mới đầu tư, đổi mới công nghệ, thiết bị, đa dạng hóa ngành nghề kinh

doanh, mở rộng liên doanh, liên kết với nhiều doanh nghiệp trong và ngoài tỉnh. Do

vậy Công ty có tốc độ tăng trưởng cao trong những năm gần đây về doanh thu thực

hiện, thu nhập của người lao động được cải thiện, nguồn vốn kinh doanh của Công ty

tăng nhiều lần so với những năm trước, đó là dấu hiệu tốt để Công ty ngày càng phát triển vững mạnh.

Qua 8 năm hoạt động với nhiều khó khăn của một doanh nghiệp mới bắt đầu đi

vào hoạt động nhưng với sự giúp đỡ của Hội đồng quản trị cùng sự năng động nhạy

bén nắm bắt thi trường, sự chỉ đạo sâu sát của Ban lãnh đạo, Công ty CP Đầu Tư Và

Sản Xuất Xây Dựng Thăng Long đã và đang phát triển vững mạnh trên thị trường.

Song song với quá trình sản xuất, doanh nghiệp không ngừng đầu tư hiện đai hóa

thiết bị máy móc, bồi dưỡng nghiệp vụ cho cán bộ công nhân viên với mục tiêu phát

triển bền vững. Cùng với sự tăng nhanh về thị trường cung cấp và đa dạng về chủng

loại bê tông cung cấp, Công ty đang ngày càng phát triển cả về thiết bị máy mọc và hệ

thống quản lý ngày càng chuyên môn hóa cao với nhiều phòng ban phụ trách chuyên

môn cao. Tuyển chọn được nhiều cán bộ công nhân có trình độ và lành nghề cũng như

SVTH: Lê Trung Hiếu 3

Báo cáo thực tập

đa dạng hóa sản phẩm sản xuất kinh doanh.

Công ty đã mạnh dạn tìm kiếm mở rộng thị trường ra các tỉnh lân cận, đồng thời

đẩy mạnh đầu tư vào đổi mới trang thiết bị công nghệ và đào tạo lại đội ngũ cán bộ

kinh tế, kinh doanh... nhằm thúc đẩy hoạt động SXKD theo hướng ổn định, bền vững và phát triển lâu dài.

1.1.2. Ngành nghề kinh doanh của Công ty

Công ty cổ phần đầu tư và sản xuất xây dựng Thăng Long đăng ký kinh doanh

hoạt động trên các lĩnh vực sau:

- Buôn bán kinh doanh các vật liệu xây dựng như sắt, thép, cát….

- Xây dựng nhà các loại;

- Xây dựng công trình đường sắt và đường bộ;

- Xây dựng công trình công ích;

- Xây dựng công trình kỹ thuật dân dụng khác;

- Lắp đặt thiết bị trong ngành xây dựng;

Như vậy, công ty đã đăng ký rất nhiều ngành nghề kinh doanh khác nhau tạo

điều kiện thuận lợi cho việc mở rộng lĩnh vực kinh doanh của công ty sau này. Nhưng

hiện nay ngành nghề chính của công ty là buôn bán vật liệu xây dựng và Xây lắp các

công trình dân dụng, công nghiệp, cơ sở hạ tầng, xây dựng các công trình thuỷ lợi.

1.1.3. Chức năng và nhiệm vụ của Công ty

❖ Chức năng:

Công ty được thành lập nhằm huy động và sử dụng nguồn vốn có hiệu quả trong

việc phát triển hoạt động SXKD về lĩnh vực xây dựng nhằm mục tiêu đem lại lợi nhuận

tối đa cho các cổ đông và đảm bảo quyền làm chủ thực sự của doanh nghiệp tạo việc

làm ổn định và không ngừng cải thiện điều kiện làm việc và thu nhập cho người lao

động, đóng góp cho NSNN và phát triển công ty ngày càng lớn mạnh.

❖ Nhiệm vụ:

- Quản lý và sử dụng có hiệu quả nguồn vốn của công ty, tự tạo nguồn vốn và

thực hiện bảo toàn phát triển vốn kinh doanh, tự trang trải bù đắp chi phí thực hiện các

chính sách nộp thuế với nhà nước.

- Quản lý đội ngũ lao động, công nhân viên chức của công ty, thực hiện chính

sách với người lao động theo đúng quy định và pháp luật của nhà nước ban hành.

- Xây dựng và tổ chức thực hiện kế hoạch kinh doanh của công ty, mở rộng và tổ

chức hợp tác với các tổ chức quốc tế về cung cấp, phân phối mặt hàng điện tử, viễn thông, linh kiện điện tử.

SVTH: Lê Trung Hiếu 4

Báo cáo thực tập

- Thực hiện đầy đủ các cam kết, nghĩa vụ mà công ty đã tham gia ký kết với các

tổ chức trong và ngoài nước.

- Tuân thủ pháp luật nhà nước, và các chính sách, chế độ quản lý tài chính, lao động.

1.2. Đặc điểm hoạt động kinh doanh tại Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long

1.2.1. Đặc điểm sản phẩm kinh doanh của Công ty

+ Buôn bán kinh doanh các vật liệu xây dựng như sắt, thép, cát….nên các vật

liệu này để ngoài trời dễ bị hao mòn do thời tiết.

+ Thời gian xây dựng công trình kéo dài. Điều này sẽ làm cho vốn đầu tư thường

ứ đọng lâu tại các công trình, tốc độ luân chuyển vốn chậm và nhu cầu vốn trung và dài hạn thường lớn.

+ Sản phẩm xây lắp thường sản xuất đơn chiếc theo từng đơn đặt hàng của chủ đầu tư

cho nên thường có tính bị động và rủi ro cao, phụ thuộc rất lớn vào kết quả đấu thầu.

+ Hoạt động kinh doanh diễn ra ngoài trời nên chịu ảnh hưởng trực tiếp của địa

hình, thời tiết: mưa, lũ, núi non hiểm trở…làm chậm tiến độ thi công, bị tổn thất, thậm chí dừng thi công.

Công ty chuyên xây dựng các công trình dân dụng chủ yếu ở TP Hà Nội vì vậy để

thuận tiện trong quá trình kinh doanh công ty đã nhập nguyên vật liệu, hàng hóa tại TP. Hà Nội.

1.2.2. Quy trình kinh doanh của Công ty

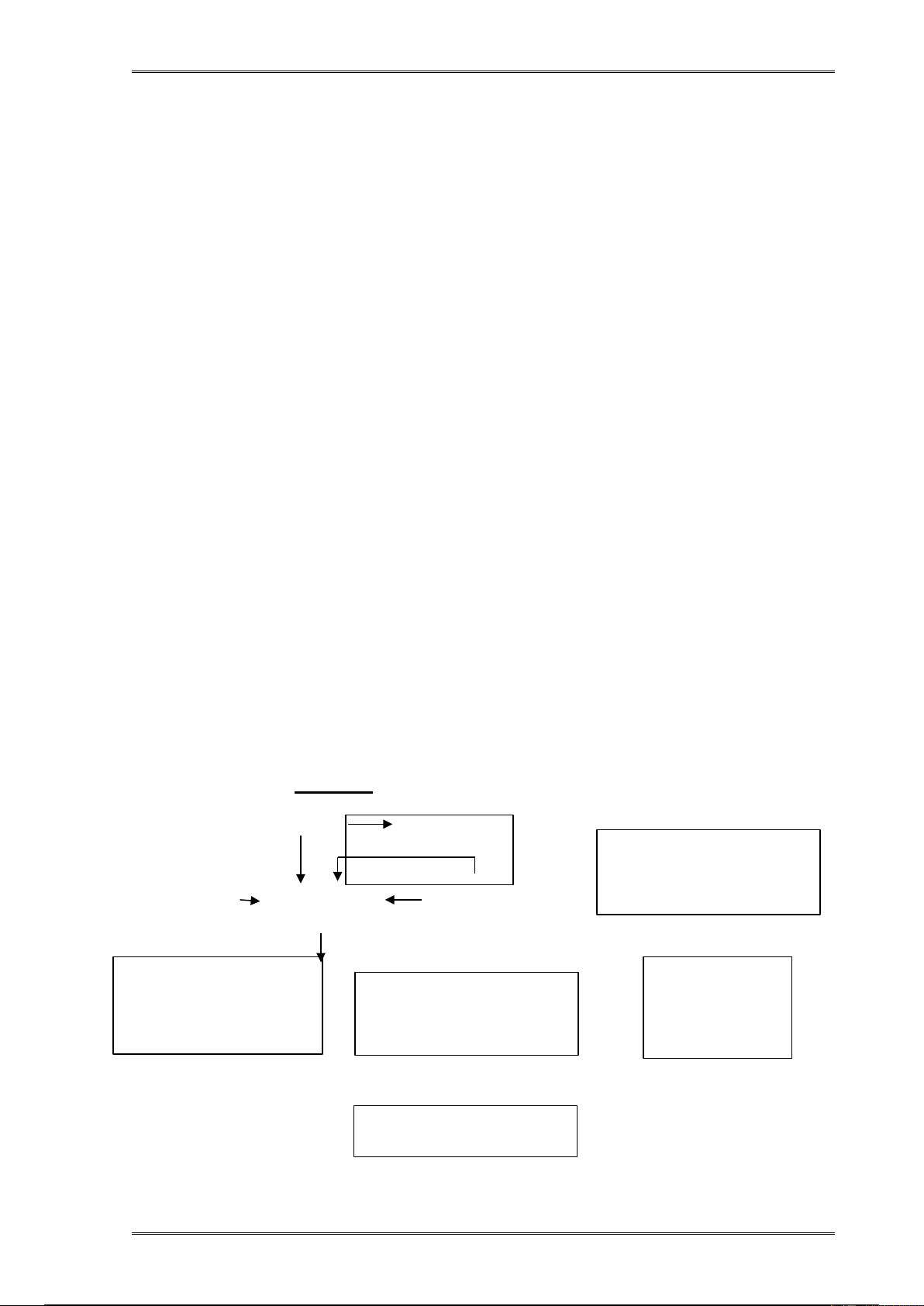

- Quy trình kinh doanh của công ty

Sơ đồ 2.4: Sơ đồ Quy trình giao nhận khoán Dự toán được duyệt

Phòng kế hoạch giao nhiệm vụ sản xuất Nhân tố ảnh hưởng: Quy chế khoán - Tiến độ Công ty và đội: nội bộ - Tính chất… Hợp đồng giao khoán Đội thi công

SVTH: Lê Trung Hiếu 5

Báo cáo thực tập

- Đặc điểm của sản phẩm và quy trình sản xuất ảnh hưởng đến công tác kế toán

Hàng năm, sau khi lập kế hoạch sản xuất, phòng kế hoạch tiến hành khảo sát,

thiết kế lập dự toán các công trình. Khi dự toán được duyệt, trên cơ sở dự toán, Công

ty tiến hành giao nhiệm vụ sản xuất cho các đội trực thuộc. Phòng kế hoạch lập hợp

đồng giao khoán phải có sự thống nhất của lãnh đạo Tổng công ty và các đội thi công.

Cơ sở để giao khoán là dự toán được duyệt và định mức giao khoán nội bộ được quy

định trong toàn Tổng công ty. Đối với phần chi phí nguyên vật liệu trực tiếp, Công ty

giao toàn bộ cho đội theo nghiệm thu giữa Công ty và đội thi công (nghiệm thu A-B).

Phần chi phí nhân công trực tiếp, đội phải hạ giá thành 10% theo nghiệm thu A-B. Về

phần chi phí máy đội tiết kiệm 15% giá thành ca máy. Đối với chi phí chung đội, hạt

được hưởng 30% chi phí chung nghiệm thu A-B. Đối với chi phí đảm bảo giao thông

đội, hạt được hưởng 50% (nếu có). Tuy nhiên bên cạnh đó, tuỳ theo điều kiện vị trí địa

hình, tính chất thi công công trình và tiến độ thi công mà định mức giao khoán có thể

có sự thay đổi phù hợp.

1.3. Đặc điểm tổ chức quản lý tại Công ty cổ phần đầu tư và sản xuất xây dựng

Thăng Long

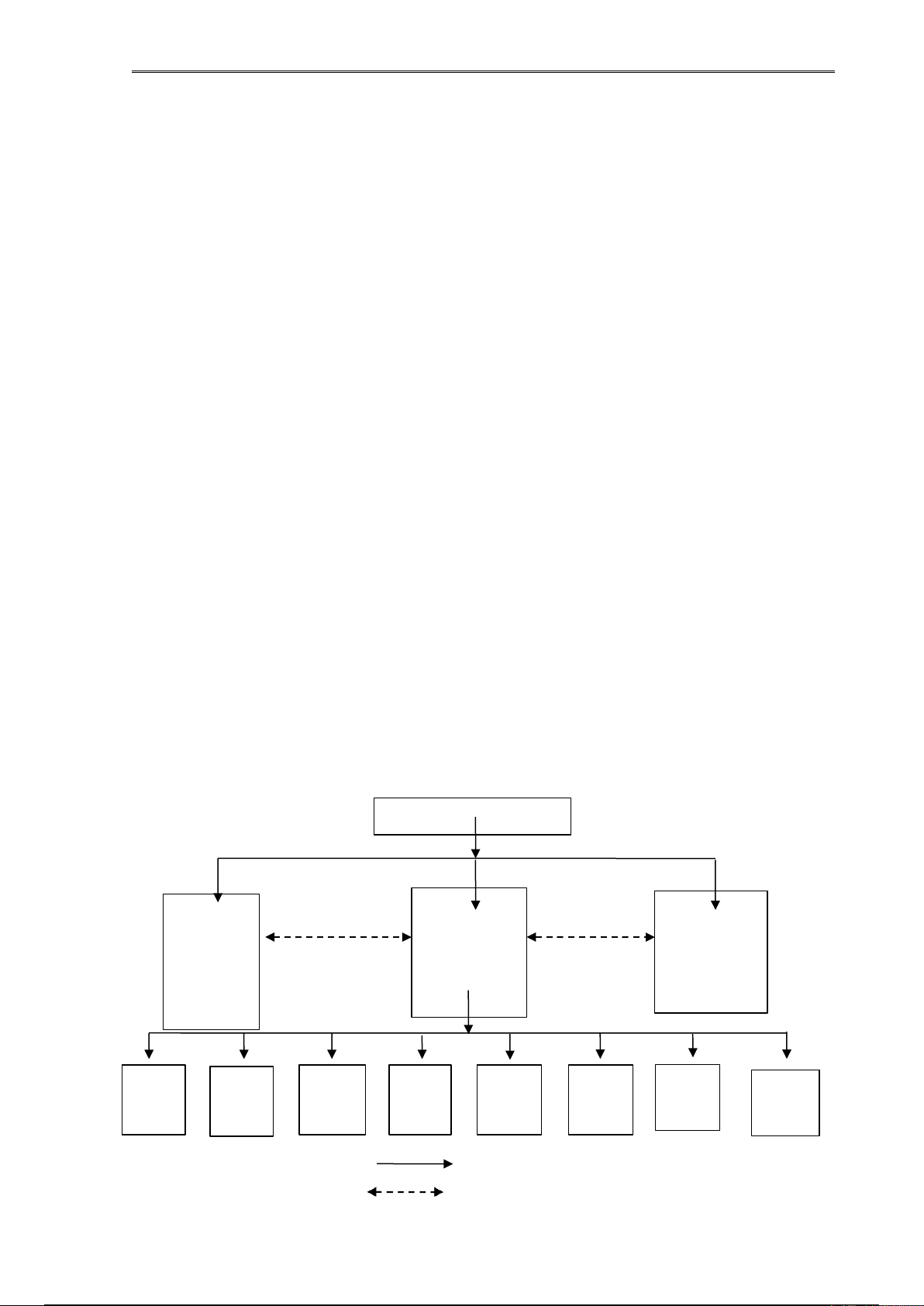

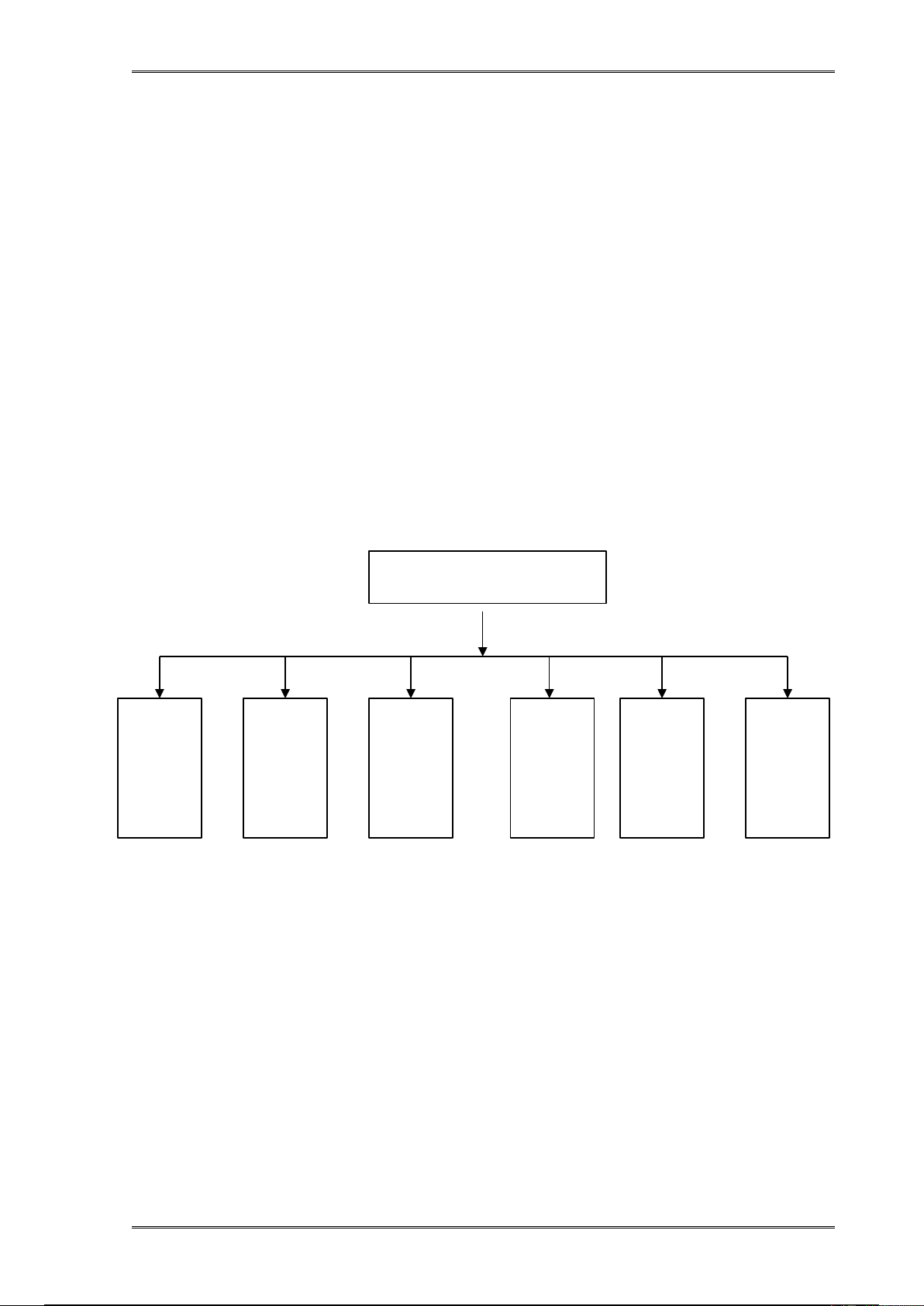

• Sơ đồ cơ cấu tổ chức của doanh nghiệp và chức năng nhiệm vụ cơ bản của

các phòng ban chức năng và các đơn vị

+ Cơ cấu tổ chức bộ máy công ty

Sơ đồ 1.2. Tổ chức bộ máy quản lý của công ty. Giám Đốc Phòng Phòng Kỹ Phòng Tổ Tài Thuật Thi Chức Chính Công Hành KT Chính Đội Đội Đội Đội Đội Đội Đội ĐộiV I II III IV V VI VII III Quan hệ chỉ đạo: Quan hệ phối hợp:

SVTH: Lê Trung Hiếu 6

Báo cáo thực tập

Trong quá trình tổ chức triển khai các công việc, các phòng ban có trách nhiệm

hỗ trợ lẫn nhau, cùng nhau giải quyết các công việc chung của Công ty có liên quan

đến chức năng, nhiệm vụ phòng mình phụ trách. Mỗi phòng ban thực hiện chức năng

và nhiệm vụ khác nhau nhằm thực hiện tốt quá trình sản xuất kinh doanh. Các xí

nghiệp, công trường phụ thuộc hoạt động kinh tế theo chế độ hạch toán phụ thuộc, tất

cả các hoạt động kinh tế đều phải thông qua Công ty.

• Chức năng của từng bộ phận

- Giám đốc Công ty: Là người đại diện pháp nhân của Công ty và chịu trách

nhiệm về mọi mặt hoạt động của Công ty. Giám đốc Công ty là người điều hành cao nhất của Công ty.

- Ban giám đốc Công ty thực hiện các nhiệm vụ chủ yếu sau:

+ Quản lý và điều hành các phòng ban thuộc Công ty, bến, đội, hạt trực thuộc Công ty.

+ Đề xuất kế hoạch và định hướng kế hoạch của Công ty với cấp trên.

+ Báo cáo trình duyệt những công việc của Công ty trước các cơ quan Nhà nước có thẩm quyền.

❖ Phòng tài chính kế toán:

- Theo dõi hạch toán công tác kế toán tài chính trong doanh nghiệp.

- Đánh giá hiệu quả hoạt động của Công ty thông qua lập các BCTC, báo cáo

quản trị theo yêu cầu của Ban lãnh đạo.

- Chi trả lương cho công nhân viên đúng định kỳ hàng tháng.

- Thực hiện chế độ tài chính của Nhà nước, đảm bảo đúng, đầy đủ, chính xác chế

độ thống kê hiện hành.

❖ Phòng kế hoạch kỹ thuật:

- Tham mưu cho giám đốc trong việc đưa ra các kế hoạch.

- Lập kế hoạch dự báo và kế hoạch trung dài hạn.

- Giám sát kỹ thuật – chất lượng các công trình.

- Làm hồ sơ đấu thầu.

- Chỉ đạo thực hiện kế hoạch thi công theo đúng tiến độ, chất lượng đảm bảo an toàn hiệu quả.

- Lập dự toán thi công, phân khai nhiệm vụ cho các hạt và đội công trình, kết cấu

vật liệu cho từng công trình kể cả các công tác sửa chữa thường xuyên.

SVTH: Lê Trung Hiếu 7

Báo cáo thực tập

- Tiếp nhận hồ sơ, hiện trường thi công với chủ đầu tư.

- Lập hồ sơ hoàn công các công trình.

- Tổ chức nghiệm thu các công trình với chủ đầu tư.

- Kiểm tra, đánh giá khám định kỳ các thiết bị và lập kế hoạch sửa chữa TSCĐ.

❖ Phòng hành chính:

- Giúp Giám đốc điều hành hoạt động của Công ty trong lĩnh vực hành chính.

- Thực hiện công tác tổ chức, chế độ chính sách, lao động tiền lương.

- Thực hiện công tác thi đua khen thưởng.

- Tiếp nhận đào tạo cán bộ tổ chức thi đua nâng cao bậc cho người lao động.

- Thực hiện công tác tiếp nhận, lưu chuyển, lưu trữ công văn giấy tờ.

❖ Các đội xây dựng: là lực lượng lạo động cơ bản của Công ty bao gồm các kỹ

sư lành nghề và một bộ phận nhỏ là lao động phổ thông. Với nhiêm vụ chính là tiến

hành thi công, xây dựng các công trình.

SVTH: Lê Trung Hiếu 8

Báo cáo thực tập

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty cổ phần đầu tư và sản

xuất xây dựng Thăng Long Năm 2014-2015

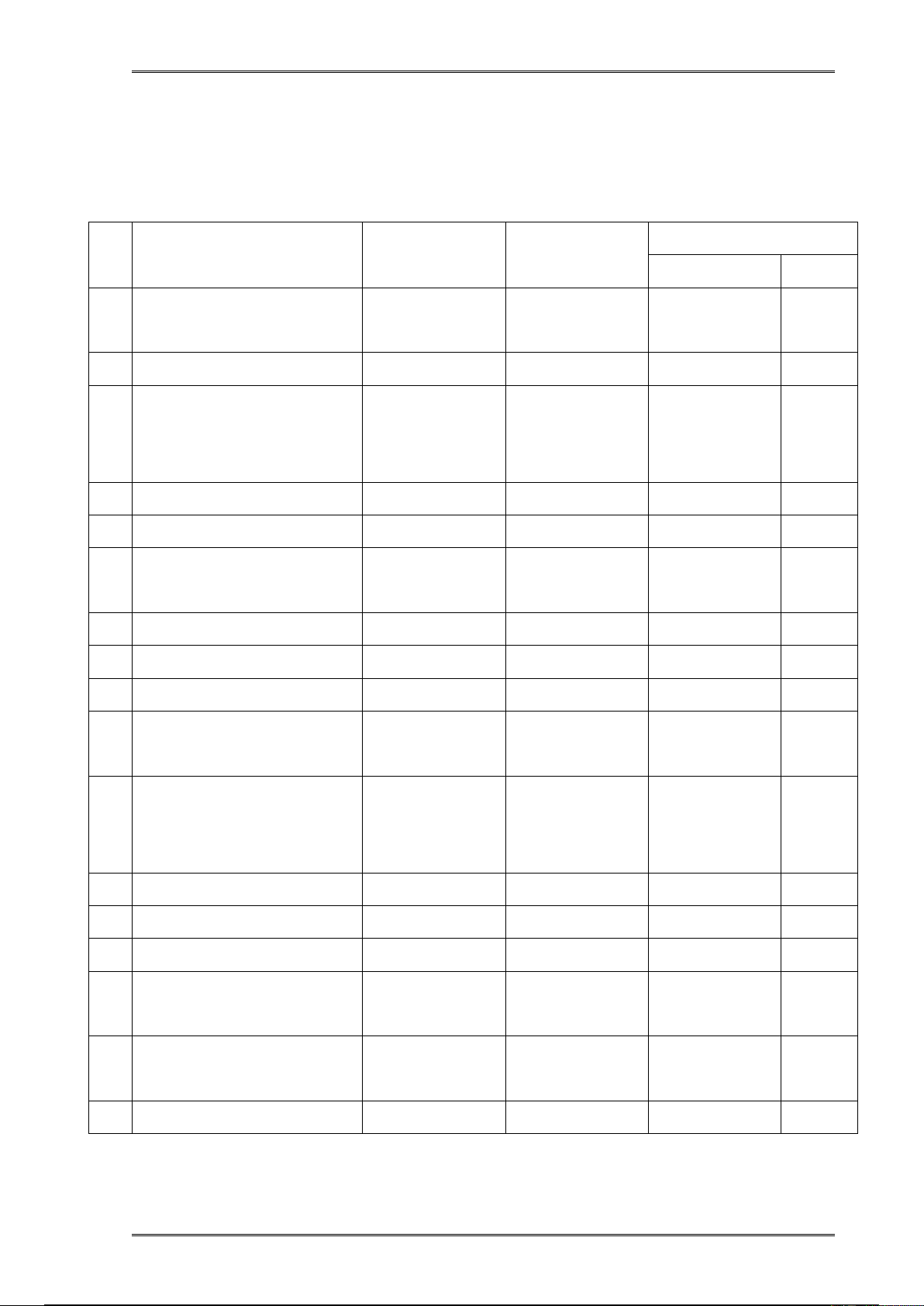

Bảng 1.1. Kết quả hoạt động kinh doanh của Công ty Năm 2014-2015 ĐVT: đồng Chêch lệch TT Chỉ tiêu Năm 2014 Năm 2015 ± %

Doanh thu bán hàng và

1 cung cấp dịch vụ 40.760.560.000 45.688.000.000 4.927.440.000 145,79

2 Các khoản giảm trừ - - - -

Doanh thu thuần về bán hàng và 40.760.560.000 45.688.000.000 4.927.440.000 145,79

3 cung cấp dịch vụ(10=01-03)

4 Giá vốn hàng bán 36.635.782.106 40.216.987.500 3.581.205.394 153,97

5 Lợi nhuận gộp (20=10-11) 4.124.777.894 5.471.012.500 1.346.234.606 132,64

Doanh thu hoạt động tài 326.000.000 523.642.000 6 chính 197.642.000 160,63

7 Chi phí tài chính 312.648.900 462.503.090 149.854.190 147,93

8 Trong đó: Lãi vay phải trả 312.648.900 462.503.090 149.854.190 147,93

9 Chi phí bán hàng 1.368.469.750 2.012.698.450 644.228.700 147,08

Chi phí quản lý doanh 10 nghiệp 1.261.148.144 1.386.817.163 125.669.019 109,96

Lợi nhuận thuần từ hoạt động KD(30=20+(21-22)- 1.508.511.100 2.132.635.797 624.124.697 141,37 11 (24+25))

12 Thu nhập khác 886.214.598 260.441.610 (625.772.988) 29,39

13 Chi phí khác 837.659.368 200.456.200 (637.203.168) 23,93

14 Lợi nhuận khác(40=31-32) 48.555.230 59.985.410 11.430.180 123,54 Tổng lợi nhuận trước 1.557.066.330 2.192.621.207 635.554.877 140,82 15 thuế(50=30+40)

CP thuế thu nhập DN hiện 16 hành 389.266.583 548.155.302 158.888.719 140,82

17 Lợi nhuận sau thuế TNDN 1.167.799.748 1.644.465.905 476.666.158 140,82

SVTH: Lê Trung Hiếu 9

Báo cáo thực tập

Qua số liệu bảng 1, nhận thấy rằng, Công ty hoạt động kinh doanh khá tốt, các

chỉ tiêu đều có giá trị tương đối lớn. Doanh thu thuần về bán hàng và cung cấp dịch vụ

Năm 2015 đạt hơn 45 tỷ đồng, tăng gần 5 tỷ đồng, tương ứng tăng 45,79% so với Năm

2014. Giá vốn hàng bán cũng tăng so với 2013 là hơn 3 tỷ đồng, tương ứng tăng

53,97%, nhưng giá vốn tăng nhanh hơn doanh thu, nên lợi nhuận gộp về bán hàng và

cung cấp dịch vụ chỉ tăng 1.346.234.606đ vượt 32,64% so với 2013. Doanh thu từ hoạt

động tài chính tăng 197.642.000 đ, tương ứng tăng 60,63%, do đầu tư hiệu quả từ hoạt

động tài chính. Chi phí tài chính tăng 49.854.190đồng, tương ứng với 47,93% chủ yếu

tăng từ lãi vay. Bên cạnh những chỉ tiêu làm tăng lợi nhuận thì các khoản làm giảm lợi

nhuận như chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí thuế thu nhập

doanh nghiệp hiện hành đều tăng tuy nhiên lợi nhuận sau thuế vẫn được đảm bảo ở giá

trị 1.644.465.905đ, tăng 476.666.158 đồng, tương ứng tăng 40,82% so với năm trước.

Như vậy, năm vừa qua các chỉ tiêu kết quả hoạt động kinh doanh của Công ty

đều tăng, đáng mừng là giá trị tăng của các chỉ tiêu làm tăng doanh thu lớn hơn chi phí

nên Công ty đã thu được lợi nhuận lớn, khẳng định khả năng sản xuất và quản lý của

Công ty là tốt và hiệu quả.

SVTH: Lê Trung Hiếu 10

Báo cáo thực tập

PHẦN 2: TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI CÔNG

TY CỔ PHẦN ĐẦU TƯ VÀ SẢN XUẤT XÂY DỰNG THĂNG LONG

2.1. Tổ chức công tác kế toán tại Công ty cổ phần đầu tư và sản xuất xây dựng

Thăng Long

2.1.1. Tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty

2.1.1.1. Tổ chức bộ máy kế toán tại Công ty

Bộ máy kế toán của công ty được sự được hành của kế toán trưởng. Các kế toán

viên được chịu sự quản lý trực tiếp của kế toán trưởng gọi là quan hệ trực tuyến giữa

các kế toán viên có quan hệ công tác luân chuyển chứng từ và công tác kiểm tra kế

toán. Để đảm bảo tính chính xác cuối kỳ hạch toán của kế toán viên cân đối chiếu số

liệu với nhau gọi là quan hệ tác nghiệp.

Sơ đồ 1.3. Tổ chức bộ máy kế toán tại Công ty cổ phần đầu tư và sản xuất xây

dựng Thăng Long.

Kế toán trưởng Thủ Kế Kế Kế Kế Kế quỹ toán toán toán toán toán tiêu vật giá tổng thanh thụ liệu thà ợ (N

nhguồn: Phòhngptài chính – tkoếátnoán)

Nhiệm vụ, chức năng của từng chức danh, bộ phận như sau:

- Kế toán trưởng: có nhiệm vụ phụ trách chung và chỉ đạo công tác nghiệp vụ

của phòng, nghiệp vụ thống kê, hạch toán các đơn vị kiêm kế toán tổng hợp. Kế toán

trưởng cũng là người xây dựng kế hoạch tài chính ngắn hạn, dài hạn hàng năm, hàng

quý tổ chức phân tích hoạt động sản xuất kinh doanh…

- Kế toán tổng hợp: thực hiện công tác kế toán tổng hợp tại Công ty, phụ trách

lập BCTC, các sổ sách kế toán tổng hợp của Công ty hoặc thực hiện các công việc

theo yêu cầu của Kế toán trưởng và Ban lãnh đạo của Công ty.

SVTH: Lê Trung Hiếu 11

Báo cáo thực tập

- Kế toán vật liệu: kiêm kế toán TSCĐ phản ánh số hiện có và tình hình tăng

giảm về số lượng, chất lượng, tình hình sử dụng tài sản cố định, lượng giá trị vật tư

hàng hoá, công cụ lao động tồn kho, mua vào, bán ra và sử dụng.

- Kế toán thanh toán: ghi chép phản ánh tình hình tăng giảm vốn bằng tiền,

thanh toán các khoản tạm ứng, thanh toán với người bán, theo dõi tổng hợp chi phí các

công trình sửa chữa, xây dựng cơ bản.

- Kế toán chi phí và tính giá thành: tổng hợp số liệu, xác định đối tượng tập hợp

chi phí sản xuất và tính giá thành, lập báo cáo quyết toán …

- Kế toán tiêu thụ: theo dõi phản ánh tình hình tiêu thụ sản phẩm của Công ty,

thanh toán với người mua, thanh toán nội bộ, theo dõi và ghi chép số lượng thành

phẩm nhập, xuất, tồn kho và hàng gửi bán của Công ty.

- Thủ quỹ: phụ trách nắm giữ và ghi chép các khoản tiền, thanh toán tiền lương,

thưởng và các khoản trích theo lương, tổng hợp chi phí quản lý doanh nghiệp, chi phí bán hàng…

2.1.1.2. Chính sách kế toán áp dụng tại Công ty

- Hình thức kế toán mà doanh nghiệp áp dụng: Theo hình thức nhật ký chung

- Chế độ kế toán áp dụng: Áp dụng chế độ kế toán doanh nghiệp ban hành theo thông

tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ trưởng Bộ Tài Chính.

- Niên độ kế toán: Kỳ kế toán năm ( bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12)

- Đơn vị tiền tệ sử dụng trong ghi chép kế toán: Đồng Việt Nam (VND)

- Phương pháp hạch toán hàng tồn kho:

+ Nguyên tắc ghi nhận hàng tồn kho: Nguyên tắc giá gốc

+ Phương pháp tính giá trị hàng tồn kho cuối kỳ: Bình quân gia quyền

+ Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

- Phương pháp khấu hao TSCĐ: Công ty áp dụng phương pháp khấu hao theo đường

thẳng. Căn cứ để tính khấu hao TSCĐ là nguyên giá và thời gian sử dụng kinh tế của TSCĐ.

2.1.2. Tổ chức hệ thống thông tin kế toán tại Công ty

2.1.2.1. Tổ chức hạch toán ban đầu tại Công ty

- Chứng từ kế toán áp dụng đúng nội dung, phương pháp lập, ký chứng từ theo

theo thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ trưởng Bộ Tài Chính.

SVTH: Lê Trung Hiếu

Tài liệu liên quan:

-

Tiểu luận Nghệ Thuật Lãnh Đạo: Phong Cách Lãnh Đạo Độc Đoán - CKT Tanh

19 10 -

Giáo trình Quản trị sản xuất - Kinh Tế 2022 (lưu hành nội bộ)

24 12 -

Giáo trình Hành vi khách hàng - Nguyễn Thị Thanh Hoa (2019)

22 11 -

CHƯƠNG 1: KHÁI QUÁT VỀ THƯƠNG NHÂN VÀ HOAT ĐỘNG THƯƠNG MẠI

22 11 -

Principles of Economics 7th Ed. by Mankiw: Solutions Manual Overview

57 29