Báo cáo Thực Tập Tốt Nghiệp tại Công Ty Abay Việt Nam | Môn Thực tập tốt nghiệp - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

Thực tập tốt nghiệp không chỉ là bước chuyển giao từ lý thuyết sang thực tiễn mà còn là cơ hội giúp sinh viên nắm bắt môi trường làm việc chuyên nghiệp, phát triển kỹ năng và tư duy phản biện. Tài liệu được sưu tầm gồm 42 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực tập tốt nghiệp (TN) 10 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61152560 MỤC LỤC

MỞ ĐẦU...........................................................................................................................................1

CHƯƠNG I: KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN XÂY DỰNG VÀ THƯƠNG

MẠI ABAY VIỆT NAM................................................................................................................2

1.1. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY CỔ PHẦN XÂY

DỰNG VÀ THƯƠNG MẠI ABAY VIỆT NAM...........................................................................2

1.1.1. Tên, địa chỉ công ty...........................................................................................................2

1.1.2. Thời điểm thành lập và các mốc lịch sử quan trọng của công ty từ khi hình thành cho đến

thời điểm hiện tại.........................................................................................................................2 1.2.

NGÀNH NGHỀ KINH DOANH CỦA CÔNG TY..............................................................3 1.3.

CHỨC NĂNG, NHIỆM VỤ CỦA CÔNG TY.....................................................................5

1.3.1. Chức năng.........................................................................................................................5

1.3.2. Nhiệm vụ...........................................................................................................................5

1.4. CƠ CẤU TỔ CHỨC VÀ CHỨC NĂNG BỘ MÁY QUẢN LÝ CỦA CÔNG TY..................

1.4.1. Cơ cấu tổ chức của công ty................................................................................................6 6

1.4.2. Chức năng của từng phòng ban trong công ty...................................................................

1.5. CƠ CẤU VÀ CHỨC NĂNG BỘ MÁY KẾ TOÁN CỦA CÔNG TY............................. 7 9 .......

1.5.1. Cơ cấu tổ chức bộ máy kế toán của Công ty Cổ phần Xây dựng và Thương mại Abay

Việt Nam.....................................................................................................................................9

1.5.2. Chức năng của từng vị trí trong bộ máy kế toán...................................................... 10 ........

1.6. Đặc điểm tình hình lao động của công ty..................................................................... 11 ..........

1.7. MỘT SỐ CHỈ TIÊU PHẢN ÁNH KẾT QUẢ HOẠT ĐỘNG CỦA CÔNG TY...... 13 .............

CHƯƠNG II: THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XÂY DỰNG

VÀ THƯƠNG MẠI ABAY VIỆT NAM.........................................................................................14

2.1. Chế độ kế toán và hình thức kế toán áp dụng..................................................................14 14 .......

2.2. Các phần hành kế toán tại đơn vị thực tập................................................................... 14 ..........

2.2.1. Tổ chức kế toán nguyên vật liệu, công cụ dụng cụ................................................... 18 .......

2.2.2. Tổ chức kế toán tài sản cố định................................................................................ 21 .......

2.2.3. Tổ chức kế toán tiền lương và các khoản trích theo lương................................... 23 ...........

2.2.4. Tổ chức kế toán tập hợp chi phí và tính giá thành sản phẩm................................... 27 ........

2.2.5. Tổ chức kế toán thành phẩm và tiêu thụ thành phẩm.......................................................

2.2.6. Tổ chức kế toán các nghiệp vụ thanh toán tại Công ty Cổ phần Xây dựng và Thương mại

Abay Việt Nam................................................................................................................... 33 ....... 29

2.2.7. Tổ chức kế toán thuế và các khoản phải nộp nhà nước............................................ 34 ........

2.2.8. Tổ chức kế toán các phần hành khác........................................................................ 36 .......

2.2.9. Hệ thống báo cáo tài chính và báo cáo kế toán quản trị................................................... lOMoAR cPSD| 61152560

CHƯƠNG 3: KẾT LUẬN VÀ KIẾN NGHỊ ..................................................................................... 36

3.1. Một số thực trạng về công tác kế toán tại công ty ................................................................... 36

3.1.1. Ưu điểm ................................................................................................................................ 36

3.1.2. Hạn chế ................................................................................................................................. 37

3.1.3. Giải pháp khắc phục hạn chế trong công tác kế toán tại Công ty Cổ phần Xây dựng và

Thương mại Abay Việt Nam ........................................................................................................... 37 lOMoAR cPSD| 61152560

DANH MỤC SƠ ĐỒ, BẢNG BIỂU STT Tên sơ đồ Trang 1

Sơ đồ 1.1. Sơ đồ tổ chức bộ máy quản lý của

Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam 2

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy kế toán của

Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam Tên bảng 1

Bảng 1.1. Ngành nghề kinh doanh của Công Ty

Cổ Phần Xây Dựng Và Thương Mại Abay Việt Nam 2

Bảng 1.2. Tình hình lao động của công ty Công ty

Cổ phần Xây dựng và Thương mại Abay Việt Nam 3

Bảng 1.3. Doanh thu, lợi nhuận hoạt động kinh doanh từ năm 2022 - 2024 lOMoAR cPSD| 61152560 MỞ ĐẦU

Thực tập tốt nghiệp không chỉ là bước chuyển giao từ lý thuyết sang thực tiễn mà

còn là cơ hội giúp sinh viên nắm bắt môi trường làm việc chuyên nghiệp, phát triển kỹ năng

và tư duy phản biện. Qua kỳ thực tập, sinh viên được trải nghiệm các thách thức thực tế, từ

đó rút ra những bài học quý giá và nhận diện các vấn đề cần cải tiến. Đồng thời, việc nghiên

cứu những vấn đề chuyên sâu trong quá trình thực tập góp phần giải quyết những hạn chế

hiện hữu, thúc đẩy sự đổi mới sáng tạo trong ngành. Sự kết hợp giữa thực tập và nghiên

cứu tạo nền tảng vững chắc cho sự nghiệp tương lai, giúp sinh viên tự tin hơn khi bước vào thị trường lao động.

Báo cáo này tập trung vào công tác kế toán tại Công ty Cổ phần Xây dựng và Thương

mại Abay Việt Nam. Phạm vi nghiên cứu của báo cáo tập trung vào chế độ kế toán, hình

thức kế toán áp dụng và các phần hành kế toán cùng với hệ thống báo cá otaif chính và báo

cáo kế toán quản trị tại Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam.

Để thực hiện nghiên cứu, báo cáo sử dụng phương pháp nghiên cứu định tính kết

hợp với phương pháp nghiên cứu định lượng. Phương pháp định tính sẽ được áp dụng để

phân tích quy trình hạch toán tài sản cố định, các yếu tố tác động đến công tác kế toán,

trong khi phương pháp định lượng sẽ giúp đánh giá hiệu quả của việc áp dụng các phương

pháp kế toán tài sản cố định trong doanh nghiệp. Ngoài ra, báo cáo cũng sử dụng phương

pháp so sánh, đối chiếu với các chuẩn mực kế toán quốc tế và quy định pháp lý hiện hành.

Báo cáo thực tập này được chia thành 3 chương:

Chương I: Khái quát chung về tại Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam

Chương II: Thực trạng công tác kế toán tại tại Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam

Chương III: Kết luận và kiến nghị

CHƯƠNG I: KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN XÂY DỰNG VÀ

THƯƠNG MẠI ABAY VIỆT NAM 1.1.

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY CỔ

PHẦN XÂY DỰNG VÀ THƯƠNG MẠI ABAY VIỆT NAM

1.1.1. Tên, địa chỉ công ty

- Tên công ty: CÔNG TY CỔ PHẦN XÂY DỰNG VÀ THƯƠNG MẠI ABAY VIỆT lOMoAR cPSD| 61152560 NAM

- Tên quốc tế: VIET NAM ABAY TRADING AND CONSTRUCTION JOINT STOCKCOMPANY

- Địa chỉ: Số 64 Đường Nguyễn Du, Phường Hoàng Văn Thụ, Thành phố Bắc Giang,

Tỉnh Bắc Giang, Việt Nam - Mã số thuế: 0106356253

- Người đại diện: VŨ VĂN BẰNG

- Ngày hoạt động: 06/11/2013

- Email liên hệ: abayvietnamcompany@gmail.com - Website: www.abayvietnam.vn

1.1.2. Thời điểm thành lập và các mốc lịch sử quan trọng của công ty từ khi hình

thành cho đến thời điểm hiện tại

Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam được thành lập vào ngày 6

tháng 11 năm 2013, với trụ sở đặt tại số 64 đường Nguyễn Du, phường Hoàng Văn Thụ,

thành phố Bắc Giang, tỉnh Bắc Giang, Việt Nam.

* Lịch sử hình thành và phát triển:

- 2013 – Thành lập và bắt đầu hoạt động

Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam được thành lập ngày 6 tháng

11 năm 2013, với trụ sở chính tại thành phố Bắc Giang. Ban đầu, công ty hoạt động chủ

yếu trong lĩnh vực xây dựng, tập trung vào thi công các công trình dân dụng, công nghiệp và hạ tầng kỹ thuật.

- 2014 - 2016 – Mở rộng quy mô và khẳng định uy tín

Trong giai đoạn này, công ty mở rộng phạm vi hoạt động ra nhiều tỉnh thành lân cận, tham

gia thi công các công trình quan trọng, bao gồm các dự án hạ tầng giao thông và công trình

dân dụng. Với việc áp dụng công nghệ và quy trình thi công hiện đại, công ty dần khẳng

định được uy tín và năng lực trong ngành.

- 2017 – Đạt chứng chỉ năng lực thi công, đánh dấu bước phát triển mới

Năm 2017, công ty chính thức được cấp chứng chỉ năng lực thi công xây dựng công trình

giao thông (đường bộ) hạng II và công trình dân dụng, hạ tầng kỹ thuật hạng II. Đây là một

dấu mốc quan trọng, giúp Abay Việt Nam đủ điều kiện tham gia đấu thầu các dự án có quy

mô lớn hơn, mở rộng cơ hội hợp tác với các chủ đầu tư trong và ngoài tỉnh.

- 2018 - 2020 – Tham gia và trúng thầu nhiều dự án lớn

Công ty tiếp tục phát triển mạnh mẽ và tham gia đấu thầu nhiều dự án trọng điểm tại Bắc

Giang. Trong giai đoạn này, công ty đã trúng thầu 4 gói thầu quan trọng của Ban quản lý

dự án đầu tư xây dựng số 1 thành phố Bắc Giang, với tổng giá trị gần 13 tỷ đồng. Những lOMoAR cPSD| 61152560

dự án này góp phần nâng cao cơ sở hạ tầng, phát triển đô thị và tạo thêm nhiều cơ hội việc

làm cho lao động địa phương.

- 2021 – nay: Đa dạng hóa lĩnh vực kinh doanh, phát triển bền vững

Nhận thấy tiềm năng trong ngành thương mại và dịch vụ, bên cạnh lĩnh vực xây dựng, công

ty đã mở rộng hoạt động kinh doanh sang mảng dịch vụ đặt vé máy bay trực tuyến, thông

qua nền tảng abayvietnam.vn. Đây là một bước đi quan trọng trong chiến lược đa dạng hóa,

giúp công ty thích ứng với xu thế thị trường và tiếp cận nhiều khách hàng hơn.

1.2. NGÀNH NGHỀ KINH DOANH CỦA CÔNG TY

Bảng 1.1. Ngành nghề kinh doanh của Công Ty Cổ Phần Xây Dựng Và Thương Mại Abay Việt Nam STT Tên ngành Mã ngành 1

Sản xuất gỗ dán, gỗ lạng, ván ép và ván mỏng khác 1621 2

Sản xuất sản phẩm khác từ gỗ; sản xuất sản phẩm từ tre, nứa, 1629

rơm, rạ và vật liệu tết bện 3

Khai thác, xử lý và cung cấp nước 3600 4

Thoát nước và xử lý nước thải 3700 5

Xử lý ô nhiễm và hoạt động quản lý chất thải khác 3900 6 Xây dựng nhà để ở 4101 7

Xây dựng nhà không để ở 4102 8

Xây dựng công trình đường sắt 4211 9

Xây dựng công trình đường bộ 4212

10 Xây dựng công trình điện 4221

11 Xây dựng công trình cấp, thoát nước 4222

12 Xây dựng công trình viễn thông, thông tin liên lạc 4223 lOMoAR cPSD| 61152560

13 Xây dựng công trình công ích khác 4229 14 Phá dỡ 4311 15 Chuẩn bị mặt bằng 4312

(không bao gồm dò mìn và các loại tương tự tại mặt bằng xây dựng);

16 Lắp đặt hệ thống điện 4321

17 Lắp đặt hệ thống cấp, thoát nước, lò sưởi và điều hoà không khí 4322

18 Hoàn thiện công trình xây dựng 4330

19 Bán buôn ô tô và xe có động cơ khác 4511

20 Bán lẻ ô tô con (loại 12 chỗ ngồi trở xuống) (trừ đấu giá) 4512 21 Bán mô tô, xe máy 4541

22 Bán buôn đồ dùng khác cho gia đình 4649

23 Hoạt động dịch vụ hỗ trợ khác liên quan đến vận tải 5229

24 Hoạt động kiến trúc và tư vấn kỹ thuật có liên quan 7110

25 Cho thuê xe có động cơ 7710 26 Đại lý du lịch 7911

27 Điều hành tua du lịch 7912

28 Dịch vụ đặt chỗ và các dịch vụ hỗ trợ liên quan đến quảng bá và tổ 7990 chức tua du lịch

29 Hoạt động dịch vụ hỗ trợ kinh doanh khác còn lại chưa được phân 8299 vào đâu

(Nguồn: Điều lệ tổ chức và hoạt động của CTCP Xây Dựng Và Thương Mại Abay Việt Nam) lOMoAR cPSD| 61152560

1.3. CHỨC NĂNG, NHIỆM VỤ CỦA CÔNG TY 1.3.1. Chức năng

* Xây dựng công trình -

Công ty chuyên thi công các công trình xây dựng dân dụng và công nghiệp, bao

gồmnhà ở, cao ốc văn phòng, trung tâm thương mại, nhà máy, cầu đường, và các dự án hạ tầng khác. -

Đảm bảo chất lượng thi công theo tiêu chuẩn kỹ thuật cao, đáp ứng yêu cầu của chủ

đầutư và các quy định pháp luật về xây dựng. -

Cung cấp giải pháp tổng thể từ thiết kế, thi công, giám sát đến bàn giao công trình,

manglại sự tiện lợi và hiệu quả cao cho khách hàng.

* Thương mại vật liệu xây dựng -

Công ty kinh doanh các loại vật liệu xây dựng như sắt thép, xi măng, gạch, đá, cát,

vàcác sản phẩm phục vụ ngành xây dựng. -

Đảm bảo nguồn cung ổn định, giá cả cạnh tranh, đáp ứng nhu cầu của thị trường trongnước và quốc tế. -

Hợp tác với các nhà sản xuất uy tín để cung cấp vật liệu có chất lượng cao, giúp

nângcao hiệu quả và độ bền của công trình.

* Tư vấn và dịch vụ kỹ thuật xây dựng -

Công ty cung cấp dịch vụ tư vấn thiết kế, lập dự toán, và quản lý dự án xây dựng.-

Hỗ trợ khách hàng trong việc lựa chọn giải pháp kỹ thuật phù hợp, đảm bảo tối ưu hóa chi

phí và hiệu suất sử dụng công trình. -

Đào tạo và nâng cao năng lực cho đội ngũ kỹ sư, công nhân nhằm đảm bảo chất

lượngthi công đạt tiêu chuẩn cao nhất. 1.3.2. Nhiệm vụ

Nhằm thực hiện hiệu quả các chức năng trên, Công ty Cổ phần Xây dựng và Thương mại

Abay Việt Nam đề ra các nhiệm vụ trọng tâm sau:

* Nghiên cứu và phát triển công nghệ xây dựng -

Đầu tư vào nghiên cứu và ứng dụng công nghệ xây dựng tiên tiến nhằm nâng cao

chấtlượng công trình, tối ưu hóa chi phí và rút ngắn thời gian thi công. -

Áp dụng các vật liệu mới, công nghệ thi công hiện đại, và phần mềm quản lý dự án

đểnâng cao hiệu quả hoạt động.

* Đảm bảo chất lượng và tiến độ -

Kiểm soát chặt chẽ chất lượng từ giai đoạn thiết kế, thi công đến nghiệm thu công

trình,đảm bảo tuân thủ các tiêu chuẩn kỹ thuật và an toàn xây dựng. lOMoAR cPSD| 61152560 -

Giám sát tiến độ thực hiện dự án, đảm bảo hoàn thành đúng thời gian cam kết với kháchhàng.

* Mở rộng và phát triển thị trường -

Tăng cường hợp tác với các đối tác trong nước và quốc tế để mở rộng thị trường

xâydựng và thương mại vật liệu. -

Xây dựng chiến lược tiếp thị và phát triển thương hiệu, khẳng định uy tín của công tytrong ngành. -

Nâng cao năng lực cạnh tranh thông qua việc cung cấp dịch vụ chuyên nghiệp và chấtlượng cao.

* Bảo vệ môi trường -

Áp dụng các giải pháp thi công thân thiện với môi trường, giảm thiểu ô nhiễm và tái

sửdụng vật liệu xây dựng. -

Đảm bảo tuân thủ các quy định về bảo vệ môi trường trong quá trình thi công và kinhdoanh vật liệu.

* Tối ưu hóa hiệu quả tài chính -

Quản lý chặt chẽ nguồn vốn, tối ưu hóa chi phí sản xuất và thi công nhằm đảm bảo

sựphát triển bền vững của công ty. -

Xây dựng chiến lược tài chính hợp lý, gia tăng lợi nhuận và đảm bảo lợi ích cho cổđông.

* Đảm bảo an toàn lao động

- Cung cấp môi trường làm việc an toàn, đảm bảo sức khỏe và quyền lợi cho người laođộng.

- Đào tạo, nâng cao ý thức và kỹ năng an toàn lao động cho toàn bộ nhân viên, đặc biệt

làđội ngũ thi công trực tiếp tại công trường.

- Trang bị đầy đủ các phương tiện bảo hộ lao động theo quy định.

* Phát triển nguồn nhân lực -

Tuyển dụng và đào tạo đội ngũ nhân sự có trình độ chuyên môn cao, đáp ứng nhu

cầungày càng cao của ngành xây dựng. -

Xây dựng môi trường làm việc chuyên nghiệp, sáng tạo và năng động để khuyến

khíchnhân viên phát triển. -

Đề ra chính sách đãi ngộ hợp lý nhằm giữ chân nhân tài và thu hút nguồn nhân lực chấtlượng cao.

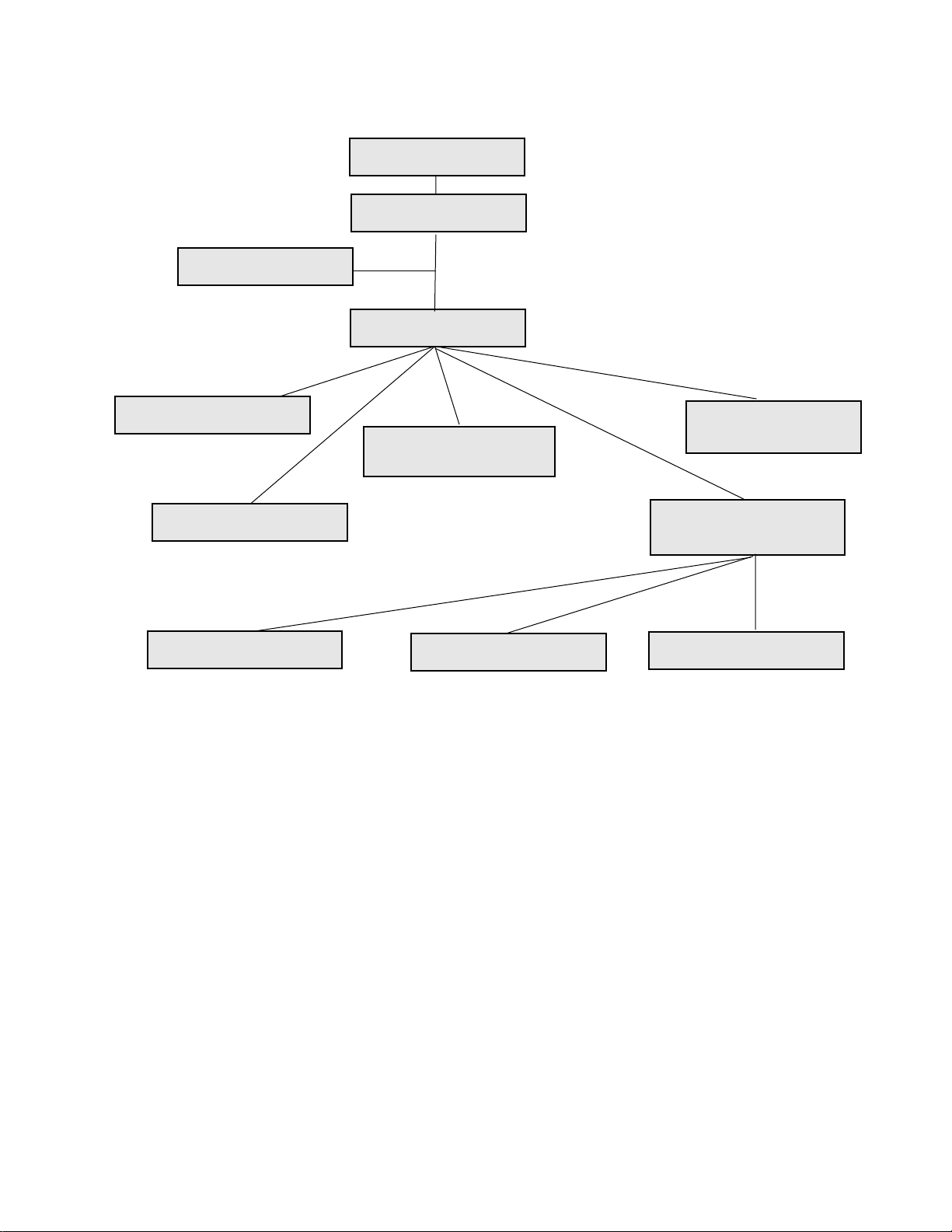

1.4. CƠ CẤU TỔ CHỨC VÀ CHỨC NĂNG BỘ MÁY QUẢN LÝ CỦA CÔNG TY

1.4.1. Cơ cấu tổ chức của công ty lOMoAR cPSD| 61152560

Sơ đồ 1.1. Sơ đồ tổ chức bộ máy quản lý của Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam

Đại hội đồng cổ đông Hội đồng quản trị Ban kiểm soát Ban Giám đốc

Phòng kế toán- tài chính Phòng hành chính- Phòng kế hoạch kinh dân sự doanh Phòng kỹ thuật-dự án Phòng quản lý- chất lượng Kho vật tư thiết bị Các dự án xây dựng Công trường thi công

Nguồn: Phòng tổ chức – lao động

1.4.2. Chức năng của từng phòng ban trong công ty

Để đảm bảo hoạt động quản lý được thực hiện hiệu quả, mỗi bộ phận trong cơ cấu tổ chức

của Abay Việt Nam đều có chức năng và nhiệm vụ riêng như sau:

a. Đại hội đồng cổ đông:

- Quyết định các vấn đề trọng yếu về định hướng phát triển và chiến lược kinh doanh của công ty.

- Bầu chọn Hội đồng quản trị và Ban kiểm soát, từ đó bảo đảm quyền lợi của các

cổ đông được duy trì và phát huy.

- Phê duyệt các chính sách lớn và quyết định về việc phân phối lợi nhuận.

b. Hội đồng quản trị:

- Định hướng chiến lược tổng thể cho công ty và giám sát quá trình triển khai

các quyết định của Đại hội đồng cổ đông. lOMoAR cPSD| 61152560

- Đánh giá, phê duyệt các dự án đầu tư, xây dựng và phát triển kinh doanh.

- Thường xuyên tổ chức các cuộc họp để xem xét kết quả hoạt động và điều chỉnh

chiến lược kịp thời theo tình hình thực tế. c. Ban kiểm soát:

- Giám sát toàn diện quá trình quản lý và điều hành của công ty, đảm bảo mọi

hoạt động đều minh bạch và tuân thủ đúng quy định.

- Báo cáo kết quả kiểm tra và giám sát cho Đại hội đồng cổ đông, từ đó góp phần

cải thiện hiệu quả quản lý nội bộ.

- Đề xuất các biện pháp khắc phục những bất cập, nâng cao hiệu quả quản lý và sử dụng nguồn lực. d. Ban điều hành:

- Triển khai các chiến lược và quyết định của Hội đồng quản trị vào hoạt động

cụ thể hàng ngày của công ty.

- Quản lý, điều phối và giám sát hiệu quả công việc của các phòng ban chức năng.

- Đưa ra các báo cáo định kỳ cho Hội đồng quản trị và Ban kiểm soát, đồng thời

kịp thời điều chỉnh chiến lược khi cần thiết.

e. Phòng Kế toán – Tài chính:

- Lập kế hoạch, tổ chức và kiểm soát các hoạt động kế toán, quản lý dòng tiền và ngân sách.

- Thực hiện các nghĩa vụ thuế, lập báo cáo tài chính định kỳ và hỗ trợ ban lãnh

đạo trong việc ra quyết định về tài chính.

- Đảm bảo tính minh bạch và chính xác của các số liệu tài chính, từ đó nâng cao uy tín của công ty.

f. Phòng Kinh doanh – Marketing:

- Nghiên cứu thị trường, xây dựng chiến lược phát triển và mở rộng thị trường kinh doanh.

- Quản lý các mối quan hệ khách hàng, đàm phán và ký kết hợp đồng kinh doanh.

- Triển khai các chiến dịch quảng bá, góp phần nâng cao thương hiệu và vị thế

của công ty trên thị trường.

g. Phòng Kỹ thuật – Dự án:

- Quản lý và giám sát toàn bộ các dự án xây dựng, từ khâu lập kế hoạch, thiết lOMoAR cPSD| 61152560

kế cho đến thi công và hoàn thiện.

- Áp dụng các công nghệ tiên tiến, đảm bảo chất lượng, an toàn và tiến độ thi công.

- Thường xuyên đánh giá và cải tiến quy trình làm việc để tối ưu hóa hiệu quả và

giảm thiểu chi phí đầu tư.

h. Phòng Hành chính – Nhân sự:

- Quản lý công tác hành chính, tổ chức lưu trữ hồ sơ, văn bản và thông tin của công ty.

- Tuyển dụng, đào tạo và phát triển nguồn nhân lực, xây dựng chính sách phúc

lợi và tạo môi trường làm việc năng động.

- Tổ chức các chương trình thi đua, khen thưởng nhằm nâng cao tinh thần và hiệu

suất làm việc của đội ngũ nhân viên.

i. Phòng Quản lý chất lượng:

- Giám sát, kiểm tra và đảm bảo các tiêu chuẩn chất lượng của các dự án xây

dựng và dịch vụ cung cấp.

- Xây dựng hệ thống quản lý chất lượng nội bộ, từ đó nâng cao uy tín và thương hiệu của công ty.

- Phối hợp với các phòng ban khác để kịp thời xử lý các vấn đề phát sinh liên quan đến chất lượng.

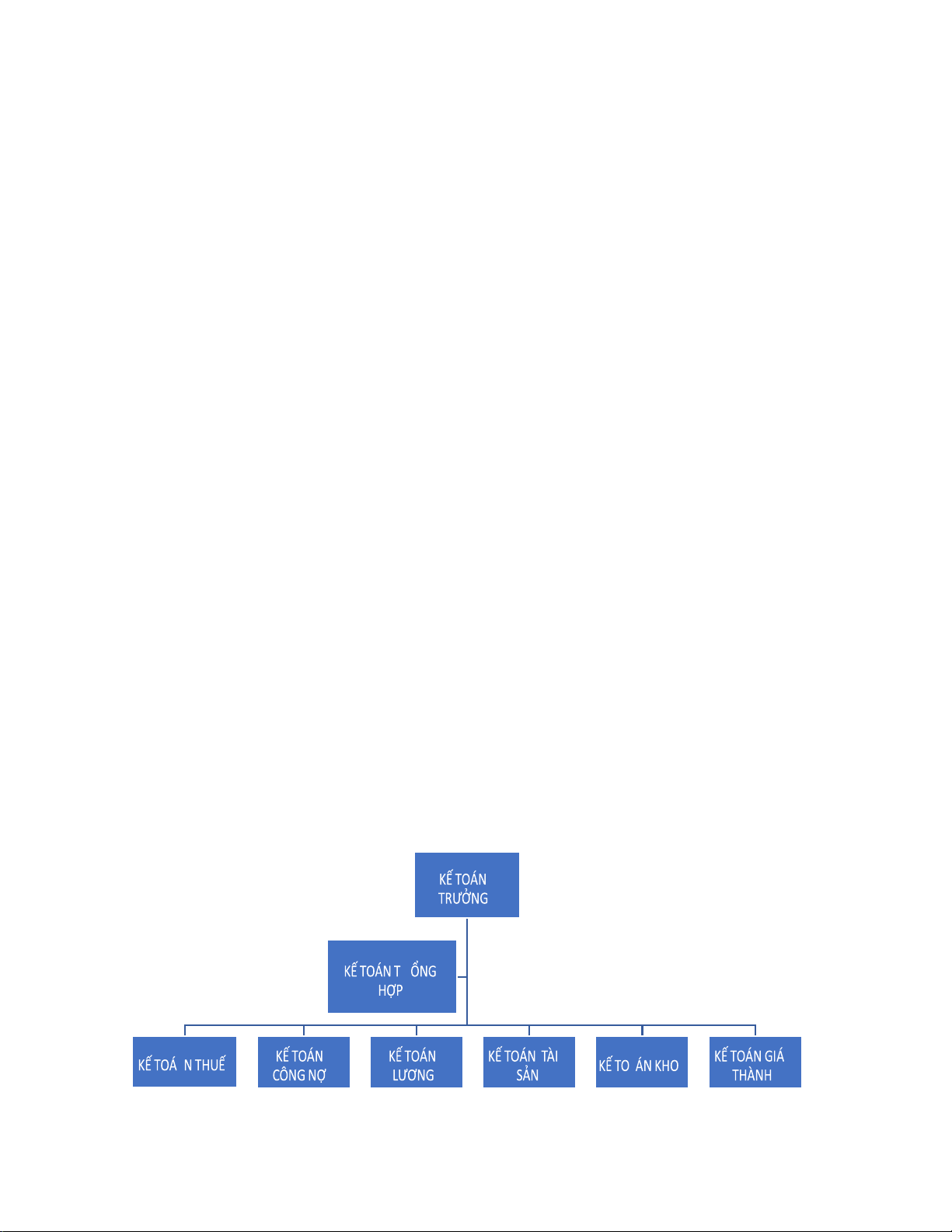

1.5. CƠ CẤU VÀ CHỨC NĂNG BỘ MÁY KẾ TOÁN CỦA CÔNG TY

1.5.1. Cơ cấu tổ chức bộ máy kế toán của Công ty Cổ phần Xây dựng và

Thương mại Abay Việt Nam

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy kế toán của Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam

Nguồn: Phòng tổ chức – lao động lOMoAR cPSD| 61152560

1.5.2. Chức năng của từng vị trí trong bộ máy kế toán

a. Kế toán trưởng:

- Chịu trách nhiệm tổng thể về hoạt động kế toán của công ty.

- Lập kế hoạch, tổ chức và chỉ đạo công việc của toàn bộ nhân viên kế toán.

- Xây dựng, triển khai các chính sách và quy trình kế toán phù hợp với hoạt động của doanh nghiệp.

- Giám sát việc thực hiện các quy định về kế toán, thuế và các quy định pháp luật

liên quan, từ đó báo cáo tình hình tài chính cho ban lãnh đạo.

b. Kế toán tổng hợp:

- Thu thập, tổng hợp và phân tích các số liệu kế toán từ các bộ phận khác nhau của công ty.

- Lập các báo cáo tài chính định kỳ và đột xuất theo yêu cầu, đồng thời kiểm tra,

đối chiếu số liệu để phát hiện và khắc phục sai sót.

- Hỗ trợ Kế toán trưởng trong việc xây dựng và triển khai các chính sách kế toán. c. Kế toán thuế:

- Tính toán, kê khai và nộp các loại thuế theo đúng quy định của pháp luật.

- Tư vấn cho ban lãnh đạo về các vấn đề liên quan đến thuế, giúp tối ưu hóa các

khoản thuế phải nộp cho công ty.

- Kiểm tra, đối chiếu số liệu kế toán liên quan đến thuế nhằm đảm bảo tính chính xác.

d. Kế toán công nợ:

- Quản lý các khoản phải thu và phải trả của công ty.

- Theo dõi, nhắc nhở khách hàng về việc thanh toán và đôn đốc xử lý các khoản công nợ quá hạn.

- Phân tích tình hình công nợ và đề xuất các giải pháp cải thiện hiệu quả quản lý nguồn vốn. e. Kế toán lương:

- Tính toán tiền lương, thưởng và các khoản phúc lợi cho nhân viên theo quy định của công ty.

- Quản lý, kê khai các khoản thu nhập cá nhân và các loại bảo hiểm xã hội, đảm

bảo quyền lợi cho người lao động. lOMoAR cPSD| 61152560

- Lập báo cáo tiền lương và hỗ trợ phòng nhân sự trong việc xây dựng chính sách phúc lợi.

f. Kế toán tài sản:

- Quản lý tài sản cố định của công ty, theo dõi và tính toán khấu hao định kỳ.

- Thực hiện kiểm kê tài sản nhằm đảm bảo sự thống nhất giữa sổ sách và thực tế.

- Đề xuất các giải pháp quản lý tài sản hiệu quả, góp phần tối ưu hóa nguồn lực của công ty. g. Kế toán kho:

- Quản lý toàn bộ hoạt động nhập, xuất và tồn kho hàng hóa của công ty.

- Đối chiếu số liệu giữa sổ sách và thực tế, từ đó đảm bảo tính chính xác và minh

bạch của các giao dịch hàng hóa.

- Hỗ trợ việc lập kế hoạch cung ứng và điều phối nguồn hàng một cách hiệu quả.

h. Kế toán giá thành:

- Tính toán giá thành sản phẩm và dịch vụ, phân tích các yếu tố cấu thành giá thành.

- Đề xuất các biện pháp cải thiện hiệu quả sản xuất, giảm thiểu chi phí và tăng

cường lợi nhuận cho công ty.

- Hỗ trợ ban lãnh đạo trong việc ra quyết định chiến lược liên quan đến giá cả và chi phí sản xuất.

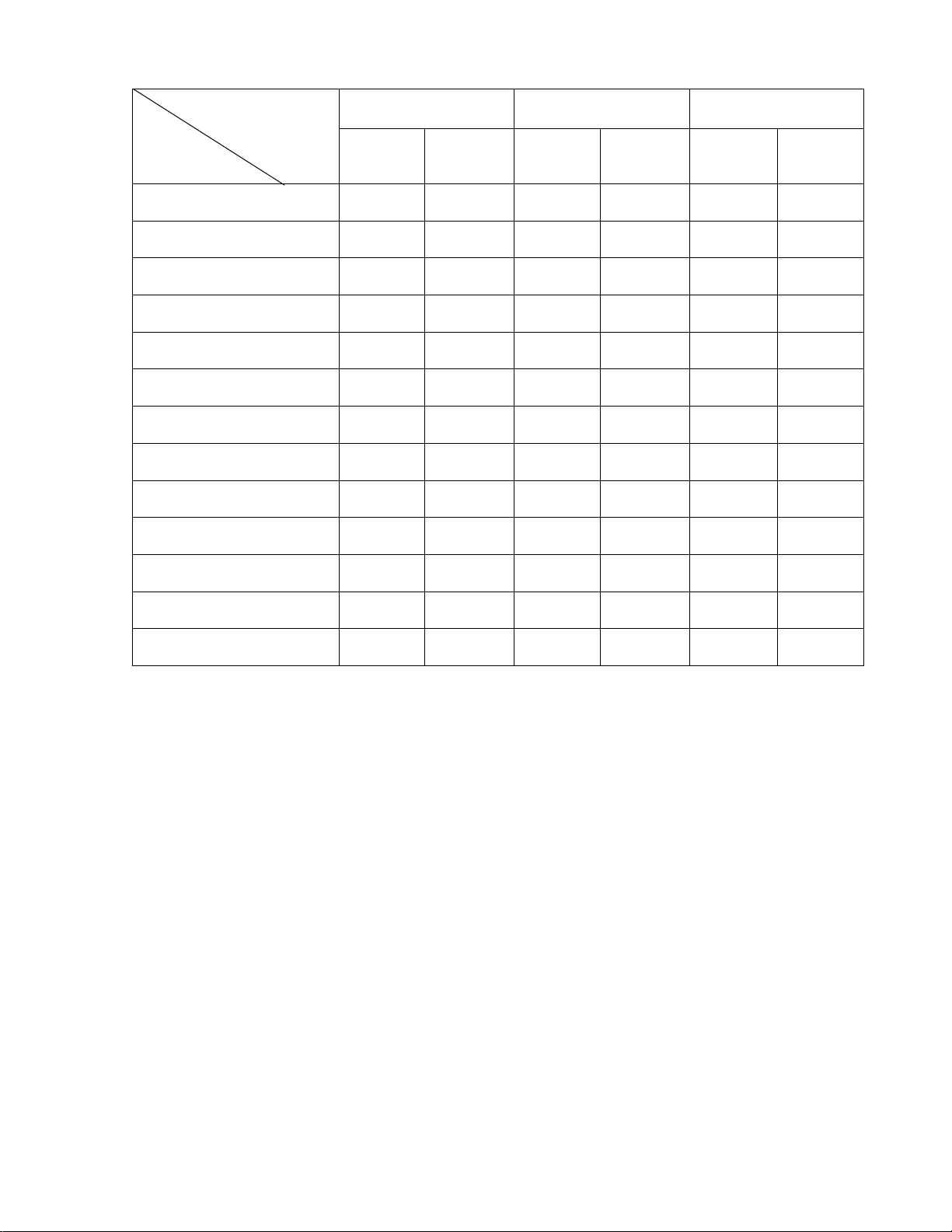

1.6. Đặc điểm tình hình lao động của công ty

Bảng 1.2. Tình hình lao động của công ty Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam lOMoAR cPSD| 61152560 Năm 2022 2023 2024

Số lượngTỷ lệ (%)Số lượngTỷ lệ (%)Số lượngTỷ lệ(%) Chỉ tiêu I.Tổng số lao động 300 100 320 100 330 100 II. Cơ cấu

1 . Tính chất lao động - Lao động gián tiếp 33 10 33 9 30 9 - Lao động trực tiếp 267 90 287 91 300 91 2 .Giới tính - Nam 267 90 292 93 302 92 - Nữ 33 10 28 7 28 8

3 .Trình độ lao động - Sau đại học 3 1 3 1 5 2 - Đại học 31 11 28 9 24 7 - Cao đẳng, trung cấp 3 1 5 2 11 3 - Lao động phổ thông 263 87 284 88 290 88

Nhìn chung, lực lượng lao động của Công ty Cổ phần Xây dựng và Thương mại ABAY

Việt Nam khá dồi dào, đáp ứng yêu cầu phát triển của công ty trong lĩnh vực xây dựng.

Công ty rất chú trọng đến vấn đề nhân lực, xem đây là yếu tố then chốt để duy trì và mở

rộng quy mô hoạt động. Chính vì vậy, công ty đã tuyển chọn đội ngũ nhân viên có trình độ

cao, am hiểu sâu sắc về lĩnh vực xây dựng và thương mại, đồng thời luôn thể hiện tinh thần

trách nhiệm và nhiệt huyết trong công việc.

Công ty có lực lượng lao động trẻ, khỏe, sẵn sàng đáp ứng nhu cầu công việc yêu cầu

sức bền và kỹ thuật cao. Bên cạnh đó, công ty cũng sở hữu đội ngũ nhân sự nòng cốt có

nhiều năm kinh nghiệm trong ngành, đóng vai trò quan trọng trong việc định hướng và triển khai các dự án lớn.

Trình độ học vấn của cán bộ công nhân viên khá cao, với tỷ lệ lớn nhân sự có bằng

đại học và cao đẳng, đảm bảo đáp ứng tốt các yêu cầu về chuyên môn kỹ thuật cũng như

quản lý dự án trong lĩnh vực xây dựng.

1.7. MỘT SỐ CHỈ TIÊU PHẢN ÁNH KẾT QUẢ HOẠT ĐỘNG CỦA lOMoAR cPSD| 61152560 CÔNG TY

Bảng 1.3. Doanh thu, lợi nhuận hoạt động kinh doanh từ năm 2022 - 2024 ĐVT: 1.000.000 VND Chỉ tiêu thực hiện 2022 2023 2024 Doanh thu thuần 287.910 332.167 447.693 Lợi nhuận gộp 7.902 11.255 18.287

Lợi nhuận từ hoạt động kinh doanh 4.465 8.576 14.254 Lợi nhuận sau thuế 5.605 5.118 6.296

Nguồn: Phòng kế toán Nhận xét:

- Doanh thu thuần tăng từ 287.910 năm 2022, lên 332.167 năm 2023 và đạt 447.693

năm2024, cho thấy doanh nghiệp có đà tăng trưởng khá ổn định và đặc biệt mạnh vào năm 2024.

- Lợi nhuận gộp cũng có xu hướng cải thiện rõ rệt: từ 7.902 năm 2022, tăng lên 11.255 năm

2023 và đạt 18.287 năm 2024. Điều này cho thấy khả năng kiểm soát chi phí bán hàng và

cải thiện biên lợi nhuận gộp theo thời gian.

- Lợi nhuận từ hoạt động kinh doanh tăng từ 4.465 năm 2022, lên 8.576 năm 2023 và

đạt14.254 năm 2024, phản ánh hiệu quả hoạt động kinh doanh đang được nâng cao qua các năm.

- Tuy nhiên, lợi nhuận sau thuế có sự biến động: giảm nhẹ từ 5.605 năm 2022 xuống

còn5.118 năm 2023, trước khi phục hồi lên 6.296 năm 2024. Sự giảm sút năm 2023 có

thể do chi phí tài chính, thuế hoặc các yếu tố ngoài hoạt động kinh doanh tác động, khiến

lợi nhuận ròng không tăng theo xu hướng của doanh thu và lợi nhuận hoạt động.

Nhìn chung, doanh nghiệp đang có bước tiến tích cực với doanh thu và lợi nhuận hoạt động

tăng trưởng mạnh, nhưng cần quan tâm hơn đến các chi phí ngoài hoạt động để cải thiện

biên lợi nhuận sau thuế.

CHƯƠNG II: THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CỔ

PHẦN XÂY DỰNG VÀ THƯƠNG MẠI ABAY VIỆT NAM

2.1. Chế độ kế toán và hình thức kế toán áp dụng

- Công ty tổ chức bộ máy kế toán theo kiểu trực tuyến

- Mô hình của bộ máy kế toán: mô hình tập trung

- Niên độ kế toán: bắt đầu từ ngày 01 tháng 01 đến ngày 31 tháng 12 năm dương lịch.

- Đơn vị tiền tệ: Việt Nam đồng

- Công ty áp dụng: Chế độ kế toán theo thông tư 200/2014/TT-BTC

- Phương pháp tính thuế: Công ty tính thuế GTGT theo phương pháp khấu trừ.

2.2. Các phần hành kế toán tại đơn vị thực tập lOMoAR cPSD| 61152560

2.2.1. Tổ chức kế toán nguyên vật liệu, công cụ dụng cụ

2.2.1.1. Đặc điểm và thực trạng công tác quản lý nguyên vật liệu, công cụ dụng cụ

* Đặc điểm nguyên vật liệu, công cụ dụng cụ tại công ty

Công ty Cổ phần Xây dựng và Thương mại Abay Việt Nam hoạt động trong lĩnh

vực xây dựng và thương mại, vì vậy nguyên vật liệu và công cụ dụng cụ (CCDC)

đóng vai trò quan trọng trong quá trình sản xuất và thi công.

- Nguyên vật liệu chính: Xi măng, cát, sỏi, đá, thép, gạch và các vật liệu xây

dựngkhác được sử dụng trong các công trình xây dựng dân dụng và công nghiệp.

- Công cụ dụng cụ: Bao gồm các loại thiết bị, dụng cụ thi công như máy cắt, máyhàn,

máy khoan, giàn giáo và các thiết bị bảo hộ lao động.

* Thực trạng quản lý nguyên vật liệu, công cụ dụng cụ

Công tác quản lý nguyên vật liệu, CCDC tại công ty được thực hiện theo nguyên

tắc tập trung nhằm đảm bảo kiểm soát chặt chẽ số lượng và chất lượng.

- Hệ thống kho bãi: Công ty có các kho riêng biệt để lưu trữ nguyên vật liệu vàcông

cụ dụng cụ. Kho được phân chia theo từng loại vật tư nhằm đảm bảo dễ dàng theo dõi và kiểm tra. - Quy trình quản lý:

+ Mỗi khi nhập kho, kế toán nguyên vật liệu sẽ lập phiếu nhập kho, kiểm tra

số lượng và chất lượng vật tư.

+ Khi xuất vật tư để phục vụ thi công, phiếu xuất kho được lập dựa trên yêu

cầu từ phòng kỹ thuật hoặc quản lý dự án.

+ Định kỳ, công ty thực hiện kiểm kê kho để đối chiếu số liệu giữa sổ sách

và thực tế, kịp thời xử lý chênh lệch nếu có.

* Chứng từ và sổ sách kế toán

Công tác kế toán nguyên vật liệu, CCDC tại công ty tuân thủ các quy định về kế

toán theo Thông tư 200/2014/TT-BTC và sử dụng phần mềm kế toán để ghi nhận các giao dịch. - Chứng từ sử dụng:

+ Phiếu nhập kho, phiếu xuất kho

+ Hóa đơn mua hàng, biên bản kiểm kê kho - Sổ sách kế toán:

+ Sổ chi tiết nguyên vật liệu, công cụ dụng cụ

+ Sổ cái tài khoản 152 (Nguyên vật liệu) và 153 (Công cụ dụng cụ)

* Phương pháp kế toán nguyên vật liệu, công cụ dụng cụ

Công ty áp dụng phương pháp kế toán theo phương pháp kê khai thường xuyên để

quản lý nguyên vật liệu và công cụ dụng cụ.

- Đánh giá nguyên vật liệu, CCDC: Theo giá gốc bao gồm giá mua, chi phí

vậnchuyển và các chi phí liên quan khác.

- Phương pháp tính giá xuất kho: Công ty sử dụng phương pháp bình quân giaquyền

để tính giá xuất kho nguyên vật liệu và công cụ dụng cụ. lOMoAR cPSD| 61152560

Thực trạng ghi nhận và hạch toán kế toán - Khi nhập kho:

+ Nợ TK 152, 153 – Nguyên vật liệu, công cụ dụng cụ

+ Có TK 331 – Phải trả người bán

- Khi xuất kho phục vụ thi công:

+ Nợ TK 621 – Chi phí nguyên vật liệu trực tiếp

+ Có TK 152 – Nguyên vật liệu

Những vấn đề tồn tại trong công tác quản lý nguyên vật liệu, công cụ dụng cụ

- Hạn chế trong kiểm soát tồn kho: Công tác kiểm kê chưa được thực hiện

thườngxuyên, dẫn đến chênh lệch giữa số liệu sổ sách và thực tế.

- Quy trình quản lý chưa tự động hóa hoàn toàn: Một số khâu vẫn thực hiện thủcông,

gây tốn thời gian và dễ xảy ra sai sót.

- Thiếu chính sách bảo quản phù hợp: Một số loại vật tư dễ hư hỏng hoặc mất mátdo

chưa có biện pháp bảo quản khoa học.

Đề xuất giải pháp khắc phục

- Tăng cường ứng dụng công nghệ: Áp dụng phần mềm quản lý kho hiện đại để

tựđộng hóa quy trình nhập, xuất và kiểm kê.

- Thực hiện kiểm kê định kỳ: Xây dựng lịch kiểm kê kho rõ ràng và thực hiệnnghiêm

túc để giảm thiểu sai sót.

- Nâng cao năng lực quản lý: Tổ chức các khóa đào tạo cho nhân viên về kỹ

năngquản lý kho và sử dụng phần mềm kế toán.

2.2.1.2. Tài khoản, chứng từ, sổ sách kế toán sử dụng

* Tài khoản kế toán sử dụng

Trong công tác kế toán nguyên vật liệu, công cụ dụng cụ, Công ty Cổ phần Xây dựng và

Thương mại Abay Việt Nam sử dụng các tài khoản theo quy định tại Thông tư 200/2014/TT- BTC, cụ thể như sau: -

TK 152 – Nguyên vật liệu: Phản ánh giá trị nguyên vật liệu nhập, xuất và tồn kho.-

TK 153 – Công cụ dụng cụ: Ghi nhận giá trị công cụ dụng cụ nhập, xuất kho và phân bổ vào chi phí sản xuất. -

TK 331 – Phải trả người bán: Theo dõi các khoản phải trả cho nhà cung cấp nguyên

vậtliệu, công cụ dụng cụ. -

TK 621 – Chi phí nguyên vật liệu trực tiếp: Ghi nhận chi phí nguyên vật liệu sử

dụngtrực tiếp cho các công trình. -

TK 627 – Chi phí sản xuất chung: Ghi nhận chi phí công cụ dụng cụ phục vụ cho

hoạtđộng sản xuất chung. -

TK 133 – Thuế giá trị gia tăng được khấu trừ: Theo dõi thuế giá trị gia tăng đầu vào

củanguyên vật liệu, công cụ dụng cụ.

* Chứng từ kế toán sử dụng

Công tác kế toán nguyên vật liệu, công cụ dụng cụ tại công ty sử dụng các chứng từ sau: lOMoAR cPSD| 61152560 -

Phiếu nhập kho: Ghi nhận số lượng, giá trị nguyên vật liệu, công cụ dụng cụ nhập

kho.- Phiếu xuất kho: Ghi nhận số lượng, giá trị nguyên vật liệu, công cụ dụng cụ xuất kho

phục vụ sản xuất, thi công. -

Biên bản kiểm kê kho: Được lập định kỳ để kiểm tra số lượng tồn kho thực tế so với sổsách kế toán. -

Hóa đơn mua hàng: Là căn cứ xác định giá trị nguyên vật liệu, công cụ dụng cụ

nhậpkho và thuế giá trị gia tăng đầu vào. -

Biên bản đánh giá chất lượng và số lượng vật tư: Được lập khi nhập kho nhằm đảm

bảochất lượng vật tư đáp ứng yêu cầu.

* Sổ sách kế toán sử dụng

Công ty sử dụng hệ thống sổ sách kế toán theo phương pháp kê khai thường xuyên và phần

mềm kế toán chuyên dụng để quản lý và ghi chép các giao dịch. Các sổ sách kế toán chính gồm: -

Sổ chi tiết TK 152 – Nguyên vật liệu: Theo dõi chi tiết tình hình nhập, xuất, tồn

củatừng loại nguyên vật liệu. -

Sổ chi tiết TK 153 – Công cụ dụng cụ: Theo dõi chi tiết nhập, xuất, tồn của các công cụdụng cụ tại kho. -

Sổ cái TK 152, TK 153: Tổng hợp toàn bộ các giao dịch liên quan đến nguyên vật

liệu,công cụ dụng cụ. -

Sổ nhật ký chung: Ghi nhận tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời

gian.- Sổ theo dõi chi phí sản xuất: Theo dõi chi phí nguyên vật liệu, công cụ dụng cụ phân

bổ vào các công trình, dự án.

*Quy trình hạch toán và luân chuyển chứng từ

- Quy trình hạch toán nhập kho:

+ Khi nguyên vật liệu, công cụ dụng cụ được mua về và nhập kho, kế toán lập phiếu nhập

kho và ghi nhận vào sổ kế toán.

Nợ TK 152, 153 – Nguyên vật liệu, Công cụ dụng cụ

Có TK 331 – Phải trả người bán

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng (nếu thanh toán ngay) -

Quy trình hạch toán xuất kho:

+ Khi nguyên vật liệu, công cụ dụng cụ được xuất kho phục vụ sản xuất, thi công, kế toán

lập phiếu xuất kho và ghi nhận vào sổ kế toán.

Nợ TK 621 – Chi phí nguyên vật liệu trực tiếp (nếu phục vụ thi công)

Nợ TK 627 – Chi phí sản xuất chung (nếu phục vụ quản lý chung)

Có TK 152, 153 – Nguyên vật liệu, Công cụ dụng cụ

Ví dụ minh họa quy trình hạch toán

Công ty mua 1.000 viên gạch xây dựng với tổng giá trị hóa đơn là 10.000.000 đồng (chưa

bao gồm 10% thuế GTGT), thanh toán sau:

- Khi mua gạch và nhập kho: Nợ TK 152: 10.000.000 Nợ TK 133: 1.000.000 Có TK 331: 11.000.000 lOMoAR cPSD| 61152560

- Khi xuất kho sử dụng cho công trình thi công: Nợ TK 621: 10.000.000 Có TK 152: 10.000.000

2.2.1.3. Các nghiệp vụ kinh tế phát sinh đặc thù

Trong lĩnh vực xây dựng và thương mại, các nghiệp vụ kinh tế phát sinh liên quan

đến nguyên vật liệu và công cụ dụng cụ tại Công ty Cổ phần Xây dựng và Thương mại

Abay Việt Nam có những điểm đặc thù riêng so với các doanh nghiệp sản xuất hoặc thương

mại thuần túy. Một số nghiệp vụ phổ biến và đặc thù bao gồm:

* Nghiệp vụ mua nguyên vật liệu phục vụ thi công theo từng dự án

Công ty thường mua nguyên vật liệu số lượng lớn, phục vụ thi công các công trình theo

tiến độ dự án. Do đó, việc mua hàng thường theo từng đợt và có sự kiểm soát chặt chẽ về

chất lượng và số lượng. Ví dụ nghiệp vụ:

Công ty mua 50 tấn thép xây dựng với giá 20.000.000 đồng/tấn, tổng giá trị hóa đơn là 1 tỷ

đồng, thuế GTGT 10%, thanh toán sau. - Hạch toán: Nợ TK 152: 1.000.000.000 Nợ TK 133: 100.000.000 Có TK 331: 1.100.000.000

* Nghiệp vụ xuất kho nguyên vật liệu cho nhiều công trình cùng lúc

Nguyên vật liệu được xuất kho phục vụ thi công đồng thời cho nhiều công trình. Kế toán

cần theo dõi chi tiết và phân bổ chi phí nguyên vật liệu cho từng công trình riêng biệt. Ví dụ nghiệp vụ:

Công ty xuất kho 100 bao xi măng để thi công cho hai công trình:

- Công trình A: 60 bao- Công trình B: 40 bao Hạch toán:

- Đối với Công trình A: Nợ TK 621A: 6.000.000

Có TK 152: 6.000.000 - Đối với Công trình B: Nợ TK 621B: 4.000.000 Có TK 152: 4.000.000

* Nghiệp vụ kiểm kê và xử lý chênh lệch kho

Công ty thực hiện kiểm kê định kỳ để đối chiếu số liệu thực tế và số liệu sổ sách. Nếu phát

sinh chênh lệch, kế toán sẽ xác định nguyên nhân và hạch toán xử lý. Ví dụ nghiệp vụ:

Qua kiểm kê, phát hiện thiếu 10 bao xi măng do hao hụt trong quá trình vận chuyển (giá trị 1.000.000 đồng). - Hạch toán:

Nợ TK 1381: 1.000.000 (Chờ xử lý) Sau khi

xác định nguyên nhân do vận chuyển: Nợ TK 632: 1.000.000 Có TK 1381: 1.000.000

Tài liệu liên quan:

-

Báo cáo Thực Tập Tốt Nghiệp về Marketing tại Công Ty Quang Đạt Food | Môn Thực tập tốt nghiệp - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

61 31 -

Báo cáo Tăng Cường FDI Tại Thái Nguyên | Môn Thực tập tốt nghiệp - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

55 28 -

Báo cáo Môn Thực tập tốt nghiệp | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

50 25 -

Báo cáo Thực Tập Tốt Nghiệp Vốn Lưu Động Công Ty Cổ Phần Hoa Sen Tại Thái Nguyên | Môn Thực tập tốt nghiệp - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

45 23 -

Phân tích chính sách sản phẩm của Công ty Cổ phần Xuất nhập khẩu Fuji | Môn Thực tập tốt nghiệp - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

58 29