Báo cáo thuyết trình hoạt động đầu tư ra nước ngoài - Tham khảo | Đại học Hoa Sen

Báo cáo thuyết trình hoạt động đầu tư ra nước ngoài - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thương mại điện tử(01_) 29 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KHOA HỌC XÃ HỘI - LUẬT

BÁO CÁO THUYẾT TRÌNH

HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI Môn học : Luật Đầu tư Giảng viên :

ThS. Phạm Dương Hoàng Phúc Nhóm thực hiện : 2 Lớp : ILAW401DV01 TP. HCM, 2024 MỤC LỤC

DANH MỤC TỪ VIẾT TẮT............................................................................................i

DANH MỤC HÌNH ẢNH, BIỂU ĐỒ..............................................................................ii

PHẦN I. TỔNG QUAN VỀ HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI VÀ PHÁP

LUẬT VỀ ĐẦU TƯ RA NƯỚC NGOÀI........................................................................1

1. TỔNG QUAN VỀ HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI..................................1

1.1. Khái niệm................................................................................................................. 1

1.2. Đặc điểm..................................................................................................................1

1.3 Vai trò của hoạt động đầu tư ra nước ngoài...............................................................1

2. PHÁP LUẬT VỀ ĐẦU TƯ RA NƯỚC NGOÀI............................................................3

2.1. Khái niệm................................................................................................................. 3

2.2. Đặc điểm..................................................................................................................3

2.3. Sự hình thành và phát triển của pháp luật đầu tư ra nước ngoài...............................4

PHẦN II. NỘI DUNG CƠ BẢN CỦA PHÁP LUẬT VỀ HOẠT ĐỘNG ĐẦU TƯ RA

NƯỚC NGOÀI..................................................................................................................7

1. ĐIỀU KIỆN ĐẦU TƯ RA NƯỚC NGOÀI....................................................................7

2. CHỦ THỂ ĐẦU TƯ RA NƯỚC NGOÀI.......................................................................8

3. HÌNH THỨC ĐẦU TƯ RA NƯỚC NGOÀI..................................................................9

3.1. Thành lập tổ chức kinh tế theo quy định của pháp luật nước tiếp nhận đầu tư.........9

3.2. Đầu tư theo hình thức hợp đồng ở nước ngoài........................................................10

3.3. Góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế ở nước ngoài để

tham gia quản lý tổ chức kinh tế đó...............................................................................11

3.4. Mua, bán chứng khoán, giấy tờ có giá khác hoặc đầu tư thông qua các quỹ đầu tư

chứng khoán, các định chế tài chính trung gian khác ở nước ngoài...............................12

3.5. Các hình thức đầu tư khác theo quy định của pháp luật nước tiếp nhận đầu tư......13

4. THỦ TỤC ĐẦU TƯ RA NƯỚC NGOÀI.....................................................................14

4.1. Thủ tục chấp nhận chủ trương đầu tư ra nước ngoài...............................................14

4.2. Thủ tục cấp Giấy chứng nhận đăng ký đầu tư ra nước ngoài..................................16

5. LĨNH VỰC ĐẦU TƯ RA NƯỚC NGOÀI...................................................................18

6. ƯU ĐÃI ĐẦU TƯ RA NƯỚC NGOÀI........................................................................20

6.1. Ưu đãi thuế thu nhập doanh nghiệp........................................................................20

6.2. Ưu đãi đối với một số địa bàn đặc biệt...................................................................21

6.3. Các ưu đãi khác......................................................................................................21

TÀI LIỆU THAM KHẢO..............................................................................................23

DANH MỤC TỪ VIẾT TẮT STT

Ký hiệu chữ viết tắt

Chữ viết đầy đủ 1 LĐT 2020 Luật Đầu tư 2020 2 GCNĐKĐT

Giấy chứng nhận đăng ký đầu tư i

DANH MỤC HÌNH ẢNH, BIỂU ĐỒ HÌNH ẢNH

Hình 1. LĐT của Việt Nam qua các thời kỳ........................................................................4 BIỂU ĐỒ

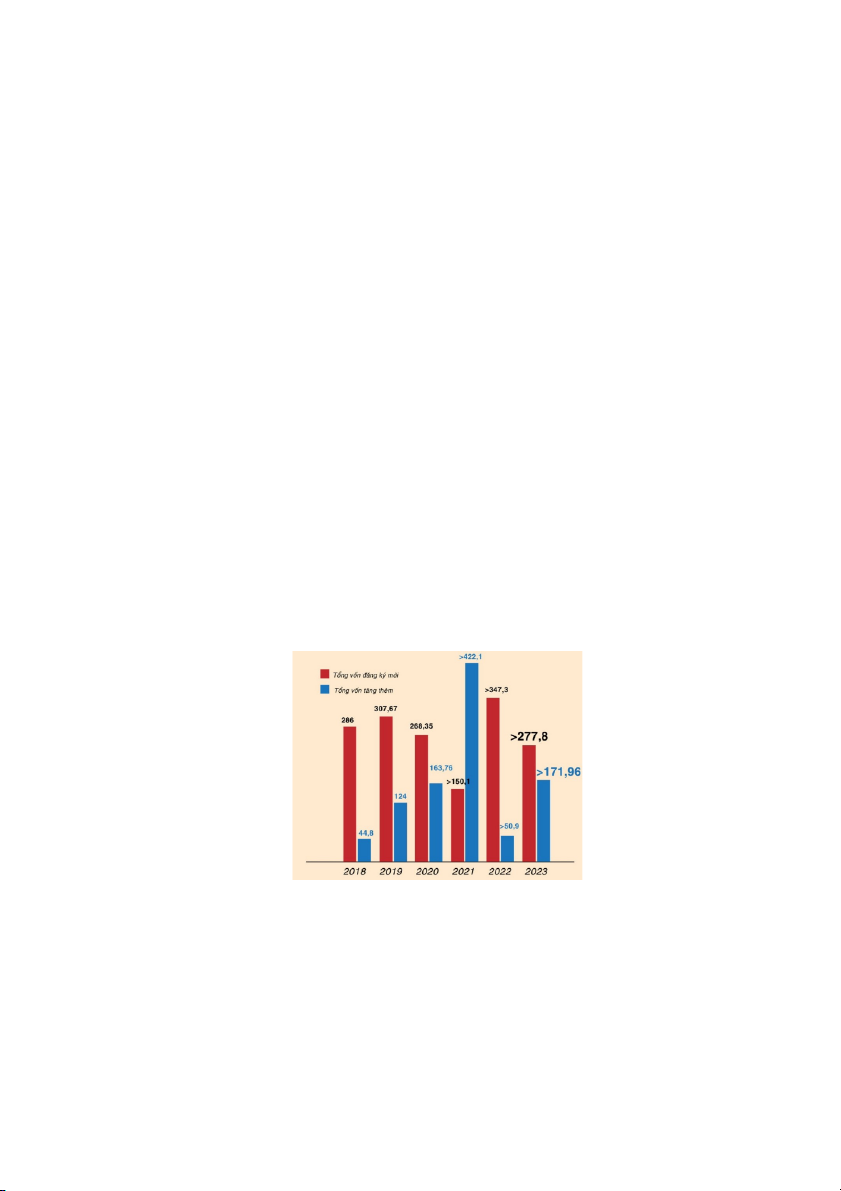

Biểu đồ 1. Đầu tư ra nước ngoài của Việt Nam qua các năm (triệu USD)..........................5

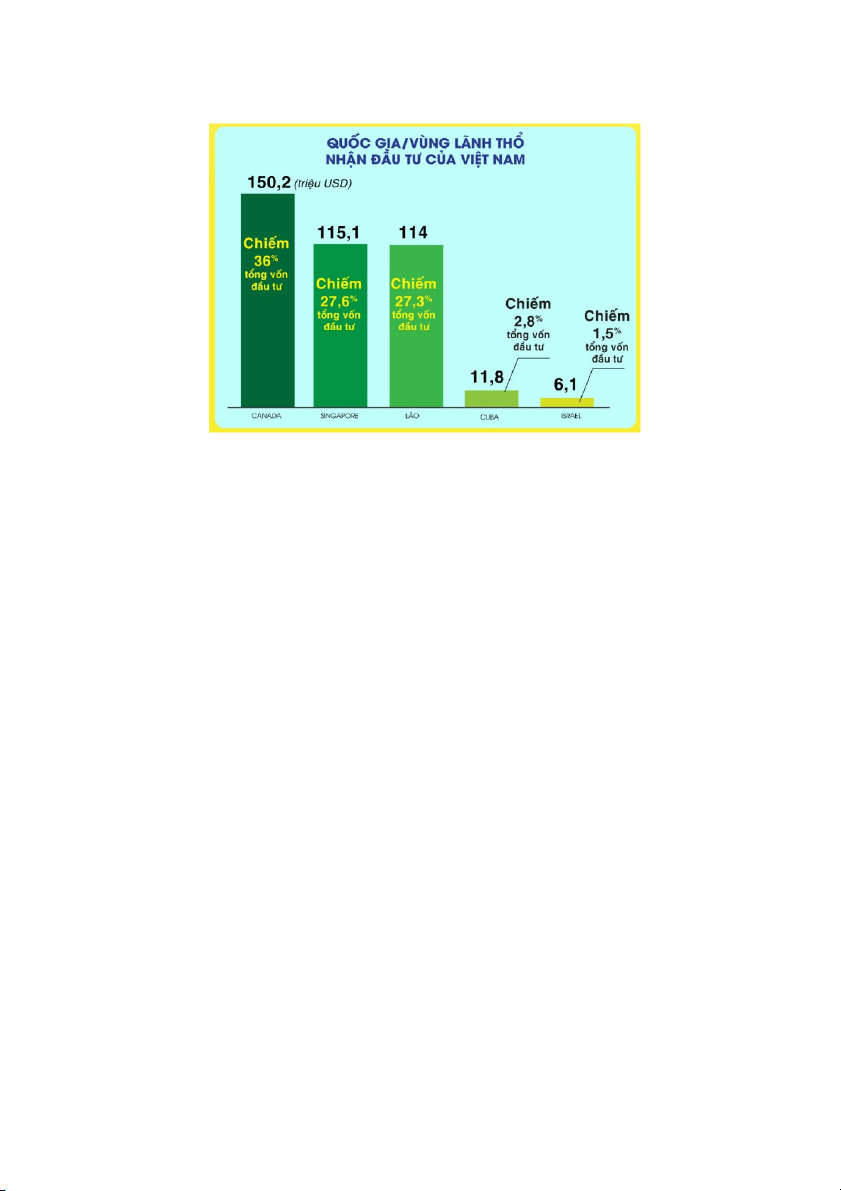

Biểu đồ 2. Quốc gia/vùng lãnh thổ nhận đầu tư của Việt Nam...........................................6 ii

PHẦN I. TỔNG QUAN VỀ HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI VÀ

PHÁP LUẬT VỀ ĐẦU TƯ RA NƯỚC NGOÀI

1. TỔNG QUAN VỀ HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI 1.1. Khái niệm

Theo khoản 13 Điều 3 LĐT 2020 thì hoạt động đầu tư ra nước ngoài là việc nhà

đầu tư chuyển vốn đầu tư từ Việt Nam ra nước ngoài, sử dụng lợi nhuận thu được từ

nguồn vốn đầu tư này để thực hiện hoạt động đầu tư kinh doanh ở nước ngoài. 1.2. Đặc điểm

- Chủ đầu tư: Các nhà đầu tư Việt Nam đưa vốn và tài sản hợp pháp ra nước

ngoài để đầu tư, sử dụng lợi nhuận thu được để tiếp tục hoạt động kinh doanh quốc tế.

- Hình thức đầu tư: Bao gồm đầu tư trực tiếp và đầu tư gián tiếp ra nước ngoài.

- Mục đích: Mở rộng thị trường, tăng xuất khẩu hàng hóa và dịch vụ, tiếp cận

công nghệ hiện đại, nâng cao quản lý và phát triển kinh tế - xã hội.

- Nguồn vốn đầu tư: Nhà đầu tư chịu trách nhiệm góp vốn và huy động nguồn

vốn. Vay và chuyển vốn bằng ngoại tệ phải tuân thủ quy định về ngân hàng, tín

dụng và quản lý ngoại hối.

- Luật điều chỉnh: Bao gồm LĐT 2020, các quy định pháp luật liên quan, pháp

luật của quốc gia/vùng lãnh thổ tiếp nhận đầu tư và các điều ước quốc tế mà Việt Nam là thành viên.

1.3 Vai trò của hoạt động đầu tư ra nước ngoài

1.3.1. Đối với quốc gia đầu tư

Một là, củng cố vai trò chính trị, vị thế kinh tế của Việt Nam trong khu vực và trên thế giới.

Hai là, giúp nền kinh tế Việt Nam thâm nhập sâu hơn vào nền kinh tế toàn cầu,

thúc đẩy nhanh tiến trình hội nhập quốc tế ở Việt Nam. 1

Ba là, giúp Việt Nam có thêm nguồn nguyên liệu, nhiên liệu... phục vụ phát triển

kinh tế trong nước. Ví dụ, Tập đoàn Dầu khí quốc gia Việt Nam đầu tư vào hoạt động

khai thác dầu mỏ tại nhiều nước trên thế giới sẽ tạo nguồn cung cấp cho Nhà máy lọc dầu

Dung Quất khi mà khả năng khai thác dầu trong nước giảm sút.

Bốn là, tạo tiền đề cho hoạt động kinh tế đối ngoại của Việt Nam đa dạng và phong

phú, hoạt động ngoại giao đi vào chiều sâu.

Năm là, tác động ngược lại nền kinh tế trong nước theo hướng thúc đẩy công cuộc

cải tổ nền kinh tế về thể chế chính sách, về thuế, về thủ tục hành chính, về hệ thống thông

tin đối ngoại, về chính sách điều hành vĩ mô.

Sáu là, góp phần tạo ra đội ngũ thương nhân năng động, có kinh nghiệm kinh

doanh quốc tế, góp phần làm tăng năng lực quốc gia.

Bảy là, thúc đẩy hoạt động thương mại quốc tế của Việt Nam theo chiều hướng ổn

định, có hiệu quả hơn vì các cơ sở sản xuất, dịch vụ ở nước ngoài là điểm đến của hàng

hóa, thiết bị, bí quyết công nghệ trong các lĩnh vực đòi hỏi công nghệ cao, nhân công... của Việt Nam.

1.3.2. Đối với doanh nghiệp đầu tư ra nước ngoài

Một là, giúp các doanh nghiệp thâm nhập sâu vào thị trường toàn cầu, tìm kiếm cơ

hội đầu tư tốt hơn, qua đó nâng cao hiệu quả sử dụng vốn. Ví dụ nhiều công ty chế biến

mì ăn liền đầu tư vào EU... đã tạo ra các sản phẩm mì ăn liền hợp với khẩu vị người châu

Âu và sử dụng sản phẩm bột mì tại chỗ, nhờ đó giảm giá thành sản xuất, tăng hiệu quả

đầu tư tại nước sở tại.

Hai là, giúp các doanh nghiệp tăng nội lực kinh doanh, tích lũy kinh nghiệm trên

thương trường quốc tế, tiếp thu công nghệ, bí quyết công nghệ, sử dụng đội ngũ quản lý

và khoa học kỹ thuật bản xứ... và áp dụng những thành công ở nước ngoài vào hoạt động

kinh doanh của công ty mẹ trong nước.

Ba là, giúp các công ty phát triển vốn vô hình của mình như thương hiệu, công

nghệ, bí quyết công nghệ. Ví dụ: thương hiệu cà phê Trung Nguyên, Phở 24,... 2

Bốn là, giúp doanh nghiệp có điều kiện phân tán rủi ro kinh doanh, điều này có ý

nghĩa cực kỳ quan trọng trong thế giới đầy biến động về kinh tế, chính trị như hiện nay.

2. PHÁP LUẬT VỀ ĐẦU TƯ RA NƯỚC NGOÀI 2.1. Khái niệm

Đối với pháp luật ở mỗi nước, khái niệm đầu tư ra nước ngoài được nhìn nhận

dưới góc nhìn của nước có nhà đầu tư và nguồn vốn đầu tư. Do đó, nước có nhà đầu tư và

vốn đầu tư đã xác định hành lang pháp lý nhằm tạo điều kiện cho việc hình thành, phát

triển và thúc đẩy các mối quan hệ đầu tư ra nước ngoài. Vì vậy, pháp luật về đầu tư ra

nước ngoài được hình thành.

Pháp luật về đầu tư ra nước ngoài là tổng thể các quy phạm pháp luật do Nhà nước

ban hành hoặc thừa nhận nhằm điều chỉnh các quan hệ phát sinh trong lĩnh vực đầu tư ra nước ngoài. 2.2. Đặc điểm

Pháp luật về đầu tư ra nước ngoài có các đặc điểm cơ bản sau:

Thứ nhất, pháp luật về đầu tư ra nước ngoài ở Việt Nam ra đời muộn hơn so với

pháp luật về đầu tư nước ngoài tại Việt Nam

Nhằm thực hiện chính sách mở cửa được Đảng và nhà nước ta đề ra từ Đại hội

Đảng toàn quốc lần thứ VI (1986), các quy định về đầu tư nước ngoài tại Việt Nam được

lần đầu tiên ban hành vào năm 1987 nhằm mục đích thu hút và bổ sung vốn vào nền kinh

tế quốc gia. Tuy nhiên, đến cuối những năm 1990, quy định đầu tư về đầu tư ra nước

ngoài của doanh nghiệp Việt Nam mới được ban hành (Nghị định số 22/1999/NĐ-CP).

Thứ hai, pháp luật về đầu tư ra nước ngoài ở Việt Nam có tính đặc biệt về nội dung

Theo đó, pháp luật chỉ điều chỉnh các hoạt động đầu tư kinh doanh ra nước ngoài

của nhà đầu tư và tổ chức, cá nhân liên quan đến hoạt động đầu tư ra nước ngoài. Việc

thực hiện hoạt động đầu tư kinh doanh phải chịu sự điều chỉnh tại nước tiếp nhận đầu tư.

Pháp luật về đầu tư ra nước ngoài ở Việt Nam quy định về hoạt động đầu tư trực

tiếp và một số hoạt động đầu tư gián tiếp ra nước ngoài nhưng không điều chỉnh đối với 3

mọi hoạt động đầu tư như các hoạt động cho vay không gắn với dự án đầu tư ra nước

ngoài; hỗ trợ phát triển chính thức mà chủ thể thực hiện là nhà nước hay ngân hàng

thương mại, các tổ chức phi chính phủ.

2.3. Sự hình thành và phát triển của pháp luật đầu tư ra nước ngoài

Hình 1. LĐT của Việt Nam qua các thời kỳ

(Nguồn: Thư viện pháp luật) 4

Cuối những năm 1990, Chính phủ m ới ban hành các quy định đối với hoạt động

đầu tư ra nước ngoài của doanh nghiệp Việt Nam.Vì thế, hoạt động đầu tư ra nước ngoài

còn nhiều hạn chế, bất cập, số lượng dự án đầu tư ra nước ngoài của doanh nghiệp khá ít,

chưa phát triển toàn bộ về tiềm năng của từng doanh nghiệp lúc bấy giờ.

Hoạt động đầu tư ra nước ngoài có bước ngoặt mới khi LĐT năm 2005 được ban

hành. Việc ban hành luật đã giúp cho doanh nghiệp hình thành rõ con đường để thực hiện

dự án đầu tư đối với từng lĩnh vực. Với việc có các quy định đầy đủ, đồng bộ hơn, các

doanh nghiệp Việt Nam dần có “chỗ đứng” trên “sân chơi” của các nước đã phát triển,

giúp cho Việt Nam sánh vai với các nước trên thế giới, đặc biệt tại 03 lĩnh vực: công

nghiệp, nông nghiệp và dịch vụ.

Mặc dù LĐT 2005 đã “mở đường” cho doanh nghiệp Việt Nam nhưng trong thời

gian áp dụng vẫn có nhiều bất cập, vướng mắc, cụ thể là các quy định về đầu tư ra nước

ngoài. Theo một quy luật tất yếu, LĐT 2014 ra đời nhằm thay thế, bổ sung và hoàn thiện

LĐT 2005.Việc LĐT 2014 ra đời đã giúp cho các chủ thể thực hiện đầu tư ra nước ngoài

dễ dàng tiếp cận đến thị trường thế giới về đầu tư dự án cũng như biết rõ được các thủ tục

mà LĐT 2005 đề cập chưa được rõ ràng đối với từng hình thức, lĩnh vực.

Tuy nhiên, tình hình phát triển kinh tế của thế giới cũng như tại Việt Nam thay đổi

nhanh chóng nên LĐT 2014 cũng dần xảy ra những lạc hậu theo thời gian đối với nền

kinh tế. Từ đó, sự ra đời của LĐT 2020 đã giúp khắc phục ổn thỏa nhất trong thời điểm

Biểu đồ 1. Đầu tư ra nước ngoài của Việt Nam qua các năm (triệu USD) hiện tại.

(Nguồn: Bộ Kế hoạch và Đầu tư) 5

Biểu đồ 2. Quốc gia/vùng lãnh thổ nhận đầu tư của Việt Nam

(Nguồn: Bộ Kế hoạch và Đầu tư)

Ngoài ra, việc thay đổi kịp thời về quy định cũng như ban hành các văn bản hướng dẫn

giúp cho Việt Nam tiếp tục cuộc đua kinh tế, không bị bỏ lại quá xa so với các nước khác.

Theo báo cáo của Bộ Kế hoạch - Đầu tư, vào đầu năm 2024, đầu tư của Việt Nam ra nước

ngoài đạt tới gần 16,2 triệu USD - gấp 8,6 lần so với cùng kỳ năm 2023. Bên cạnh đó, cho

đến ngày 20/01/2024 thì Việt Nam ta có tổng cộng 1.710 dự án đầu tư ra nước ngoài với

tổng vốn đầu tư lên tới 22,1 tỷ USD.

Như vậy, việc ban hành những văn bản dưới luật cùng với nhiều nội dung được

luật hóa cũng như ban hành các quy định trong văn bản luật bởi Quốc hội giúp khẳng định

chính sách đầu tư ra nước ngoài của Việt Nam dần ổn định, bền vững và được Nhà nước quan tâm, phát triển. 6

PHẦN II. NỘI DUNG CƠ BẢN CỦA PHÁP LUẬT VỀ HOẠT ĐỘNG ĐẦU TƯ RA NƯỚC NGOÀI

1. ĐIỀU KIỆN ĐẦU TƯ RA NƯỚC NGOÀI

Điều kiện đầu tư ra nước ngoài có thể hiểu ở đây là các yêu cầu của Nhà nước mà

nhà đầu tư phải đáp ứng được khi tiến hành các hoạt động đầu tư ra nước ngoài. Điều kiện

đầu tư ra nước ngoài thay đổi theo từng thời kỳ. phụ thuộc vào các chính sách khuyến

khích đầu tư của các quốc gia. Việt Nam cũng không nằm ngoài quy luật ấy, khi các điều

kiện đầu tư ra nước ngoài của ta có sự thay đổi qua các thời kỳ và ngày càng có chiều

hướng thuận lợi hơn cho các nhà đầu tư.

Cụ thể, LĐT 2020 đã loại bỏ những điều kiện đầu tư chồng chéo, không cần thiết,

chỉ giữ lại những điều kiện đầu tư cơ bản nhằm tạo điều kiện thuận lợi cho các nhà đầu tư.

Theo LĐT hiện hành, các dự án đầu tư sẽ được cấp GCNĐKĐT ra nước ngoài khi đáp ứng các điều kiện:

(i) Nhà đầu tư thực hiện hoạt động đầu tư ra nước ngoài phải tuân thủ quy định của

pháp luật quốc gia đầu tư, đồng thời tuân thủ pháp luật của quốc gia, vùng lãnh thổ tiếp

nhận đầu tư và các điều ước quốc tế có liên quan; tự chịu trách nhiệm về hiệu quả hoạt

động đầu tư ở nước ngoài (Điều 51 LĐT 2020).

(ii) Không thuộc ngành, nghề bị cấm đầu tư ra nước ngoài quy định tại Điều 53

LĐT 2020 và đáp ứng điều kiện đầu tư ra nước ngoài đối với ngành, nghề đầu tư ra nước

ngoài có điều kiện quy định tại Điều 54 LĐT 2020.

(iii) Nhà đầu tư có cam kết tự thu xếp ngoại tệ hoặc có cam kết thu xếp ngoại tệ để

thực hiện hoạt động đầu tư ra nước ngoài của tổ chức tín dụng được phép.

(iv) Có quyết định đầu tư ra nước ngoài theo quy định tại Điều 59 LĐT 2020.

(v) Có văn bản của cơ quan thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của nhà đầu tư. 7

2. CHỦ THỂ ĐẦU TƯ RA NƯỚC NGOÀI

Chủ thể đầu tư ra nước ngoài theo pháp luật hiện hành quy định, bao gồm cá nhân

và tổ chức. Cụ thể, theo Điều 68, Nghị định 31/2021/NĐ-CP, các nhà đầu tư được đầu tư

ra nước ngoài được quy định như sau:

Đối với cá nhân: Cá nhân mang quốc tịch Việt Nam.

Tuy nhiên, việc cho phép mọi cá nhân được đầu tư ra nước ngoài vẫn sẽ tiềm

ẩn những rủi ro về pháp lý, an ninh. Cụ thể, đối với trường hợp cá nhân thua lỗ

trong nước, có thể lợi dụng hình thức đầu tư ra nước ngoài nhằm tẩu tán tài sản.

Chính vì thế, Nghị định 31/2021/NĐ-CP có bổ sung điều kiện cho nhà đầu tư cá

nhân tại khoản 5, Điều 68 của Nghị định này, là “trừ trường hợp quy định tại khoản

2 Điều 17 Luật Doanh nghiệp”.

Vì thế, đối với cá nhân đầu tư ra nước ngoài, phải là “Cá nhân mang quốc

tịch Việt Nam, trừ trường hợp quy định tại khoản 2 Điều 17 Luật Doanh nghiệp”.

Đối với tổ chức, bao gồm:

- Doanh nghiệp thành lập, hoạt động theo quy định của Luật Doanh nghiệp

và Luật Đầu tư. (Doanh nghiệp tư nhân, Công ty hợp danh, Công ty cổ

phần, Công ty trách nhiệm hữu hạn)

- Hợp tác xã, liên hiệp hợp tác xã thành lập và hoạt động theo quy định của Luật Hợp tác xã.

- Tổ chức tín dụng thành lập và hoạt động theo quy định của Luật Các tổ chức tín dụng.

- Các tổ chức khác thực hiện đầu tư kinh doanh theo quy định của pháp luật Việt Nam.

Theo pháp luật hiện hành, mọi nhà đầu tư cá nhân, tất cả các loại hình doanh

nghiệp đều có quyền đầu tư ra nước ngoài. LĐT 2020 đã mở rộng phạm vi những

chủ thể được quyền đầu tư ra nước ngoài, không phân biệt giữa doanh nghiệp có

vốn đầu tư tư nhân hay nhà nước, trao quyền tự do đầu tư cho mọi nhà đầu tư thuộc 8

các thành phần kinh tế khác nhau, góp phần hiện thực hóa nhiều dự án đầu tư ra

nước ngoài của Việt Nam.

3. HÌNH THỨC ĐẦU TƯ RA NƯỚC NGOÀI

3.1. Thành lập tổ chức kinh tế theo quy định của pháp luật nước tiếp nhận đầu tư

Hình thức này là một hình thức đầu tư trực tiếp vì nhà đầu tư Việt Nam sẽ mở

doanh nghiệp hoặc chi nhánh tại nước ngoài. Cụ thể, có hai cách mà nhà đầu tư Việt Nam

có thể áp dụng - một là thành lập tổ chức kinh tế liên doanh giữa nhà đầu tư Việt Nam và

nhà đầu tư tại nước tiếp nhận hoặc thành lập tổ chức kinh tế 100% vốn của nhà đầu tư Việt Nam.

3.1.1. Thành lập tổ chức kinh tế 100% vốn của nhà đầu tư Việt Nam tại nước ngoài a) Ưu điểm

- Kiểm soát toàn bộ hoạt động kinh doanh;

- Bảo vệ thương hiệu và bí mật kinh doanh; - Lợi nhuận cao. b) Nhược điểm

- Chi phí đầu tư và rủi ro tài chính cao;

- Khó khăn trong việc tiếp cận và hiểu biết thị trường địa phương;

- Thủ tục pháp lý phức tạp;

- Quản lý và điều hành từ xa.

Việc thành lập tổ chức kinh tế 100% vốn Việt Nam tại nước ngoài mang lại nhiều

lợi ích đáng kể. Tuy nhiên, hình thức này cũng đi kèm với những thách thức nên nhà đầu

tư cần cân nhắc kỹ lưỡng các yếu tố trên và chuẩn bị kỹ càng, bao gồm việc nghiên cứu

thị trường, tìm hiểu pháp luật địa phương, và chuẩn bị tài chính vững mạnh trước khi 9

quyết định đầu tư theo hình thức này. Điều này sẽ giúp giảm thiểu rủi ro và tăng cường

khả năng thành công của dự án đầu tư.

3.1.2. Tổ chức kinh tế liên doanh giữa nhà đầu tư Việt Nam và nhà đầu tư tại nước

tiếp nhận đầu tư a) Ưu điểm

- Chia sẻ được nguồn vốn đầu tư;

- Đối tác có am hiểu về pháp luật và thị trường địa phương;

- Dễ dàng tiếp cận mạng lưới kinh doanh và nguồn cung cấp nguyên liệu. b) Nhược điểm

- Dễ phát sinh tranh chấp về quản lý và chia lợi nhuận;

- Dễ xảy ra tình trạng mất kiểm soát đối với công ty;

- Rủi ro về mặt pháp lý và văn hóa kinh doanh.

Ví dụ: Để tiến hành hoạt động kinh doanh ở Malaysia, nhà đầu tư nước ngoài phải

tiến hành thành lập công ty trước sau đó nếu như đầu tư vào lĩnh vực sản xuất, nhà đầu tư

phải làm thủ tục cấp Giấy phép sản xuất.

Đối với các dự án đầu tư vào lĩnh vực dịch vụ, nhà đầu tư tiến hành đăng ký doanh

nghiệp và đi vào thực hiện các hoạt động kinh doanh của mình. Đối với một số lĩnh vực

dịch vụ, nhà đầu tư phải thực hiện thủ tục đăng ký tại Ủy ban quốc gia cho việc phê duyệt

các dự án đầu tư vào lĩnh vực dịch vụ đã được thành lập trực thuộc Cục Phát triển đầu tư Malaysia (MIDA).

Việc thành lập tổ chức kinh tế liên doanh với nhà đầu tư tại nước tiếp nhận mang

lại nhiều lợi thế. Tuy nhiên, nhà đầu tư cần cân nhắc kỹ lưỡng các rủi ro và thách thức

tiềm ẩn để tối ưu hóa lợi ích và giảm thiểu rủi ro. Các bên liên doanh cần có thỏa thuận

hợp tác rõ ràng, chi tiết và xây dựng một hệ thống quản lý minh bạch, hiệu quả. 10

3.2. Đầu tư theo hình thức hợp đồng ở nước ngoài

Đầu tư theo hình thức hợp đồng là một trong những lựa chọn tối ưu cho các nhà

đầu tư Việt Nam khi việc đầu tư dựa trên hợp đồng hợp tác kinh doanh (Hợp đồng BCC),

giúp các nhà đầu tư thực hiện hoạt động đầu tư nhanh chóng mà không cần phải mất

nhiều thời gian và tiền bạc để thành lập và quản lý một pháp nhân mới. a) Ưu điểm

- Linh hoạt trong việc hợp tác;

- Khả năng hỗ trợ lẫn nhau;

- Phù hợp với các dự án đầu tư quy mô nhỏ; - Nhanh chóng và dễ dàng;

- Dễ dàng chuyển giao công nghệ và kỹ năng; - Nhược điểm;

- Khó khăn trong đàm phán hợp đồng; - Rủi ro pháp lý cao;

- Rủi ro về tài chính và kỹ thuật;

- Khó khăn trong việc giải quyết tranh chấp.

Hình thức đầu tư theo hợp đồng hợp tác kinh doanh (BCC) mang lại nhiều lợi ích,

tuy nhiên, nó cũng đòi hỏi sự cẩn trọng trong quản lý, điều hành và tuân thủ pháp luật của

cả hai quốc gia - hợp đồng BCC không phù hợp với những dự án dài hạn, triển khai theo

nhiều giai đoạn và việc kinh doanh phức tạp cần sự quản lý chặt chẽ.

Ngoài ra, LĐT 2020 đã cho phép nhà đầu tư có thể ký các loại hợp đồng theo sự

thỏa thuận với đối tác nước tiếp nhận đầu tư. Quy định này là hợp lý bởi việc hợp tác đầu

tư bằng hợp đồng không chỉ có hợp đồng BCC mà còn có thể thông qua nhiều hợp đồng

khác (Đầu tư theo phương thức đổi tác công tư). 11

3.3. Góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế ở nước

ngoài để tham gia quản lý tổ chức kinh tế đó

Đối với hình thức đầu tư này, nhà đầu tư Việt Nam sẽ trực tiếp tham gia vào hoạt

động quản lý và điều hành tổ chức kinh tế ở nước ngoài. Tuy nhiên, việc nhà đầu tư Việt

Nam được nắm giữ số lượng cổ phần, phần vốn góp bao nhiêu phụ thuộc vào quy chế

pháp lý đối với nhà đầu tư nước ngoài của quốc gia tiếp nhận đầu tư - đồng thời lợi ích tài

chính cũng sẽ phụ thuộc vào biến động thị trường của nước được đầu tư. a) Ưu điểm

- Tiếp cận nhanh chóng với thị trường mới;

- Giảm thiểu rủi ro và chi phí ban đầu;

- Trao dồi kiến thức mới và kinh nghiệm;

- Nâng cao vị thế và tầm ảnh hưởng. b) Nhược điểm

- Khả năng kiểm soát hạn chế;

- Rủi ro về pháp lý, chính trị, tài chính;

- Khác biệt về văn hóa và quản lý;

- Quy trình và thủ tục phức tạp.

Ví dụ điển hình có thể kể đến trong khu vực châu Á là rào cản pháp lý mà pháp

luật Hàn Quốc áp dụng cho nhà đầu tư nước ngoài.

Hàn Quốc quy định trong một số lĩnh vực nhà đầu tư nước ngoài sẽ không được

tham gia đầu tư hoặc sẽ bị hạn chế tham gia. Một số các lĩnh vực không dành cho nhà đầu

tư nước ngoài như: nhà máy điện hạt nhân; phát thanh; phát sóng mặt đất... Các lĩnh vực

hạn chế đầu tư như: tỷ lệ đầu tư nước ngoài dưới 50% trong các lĩnh vực chăn nuôi bò

thịt, bán buôn thịt, đánh bắt ven biển, vận tải hàng không quốc tế và trong nước với quy

mô nhỏ...; tỷ lệ đầu tư nước ngoài dưới 25% đối với lĩnh vực dịch vụ cung cấp tin tức; tỷ

lệ đầu tư nước ngoài dưới 30% đối với sản xuất báo. 12

3.4. Mua, bán chứng khoán, giấy tờ có giá khác hoặc đầu tư thông qua các

quỹ đầu tư chứng khoán, các định chế tài chính trung gian khác ở nước ngoài

Đây là hình thức đầu tư gián tiếp ra nước ngoài, đồng thời phải tuân thủ theo các

quy chế pháp lý riêng biệt được Chính phủ quy định. Chủ thể thực hiện bao gồm cá nhân

và các tổ chức kinh tế theo pháp luật Việt Nam. a) Ưu điểm - Tính thanh khoản cao;

- Đa dạng hóa danh mục đầu tư; - Tiềm năng sinh lợi cao;

- Quản lý chuyên nghiệp qua quỹ đầu tư. b) Nhược điểm

- Rủi ro thị trường, biến động giá và tỷ giá hối đoái;

- Chi phí và phí giao dịch;

- Khó khăn trong việc nắm bắt thông tin;

- Rủi ro về mặt pháp lý;

- Khả năng tiếp cận hạn chế.

Đây là một phương thức đầu tư hấp dẫn và đa dạng hóa danh mục đầu tư nhưng

phải tuân thủ các quy định của Nghị định 135/2015/NĐ-CP. Cụ thể:

Đối với nhà đầu tư là cá nhân, phải có quốc tịch Việt Nam và chỉ được thực hiện

đầu tư gián tiếp ra nước ngoài dưới hình thức tham gia chương trình thưởng cổ phiếu phát hành ở nước ngoài.

Đối với nhà đầu tư là tổ chức kinh tế có thể trực tiếp mua, bán chứng khoán, các

giấy tờ có giá khác ở nước ngoài hoặc đầu tư thông qua việc mua, bán chứng chỉ quỹ đầu

tư chứng khoán ở nước ngoài, ủy thác đầu tư cho các định chế tài chính trung gian khác ở nước ngoài. 13

3.5. Các hình thức đầu tư khác theo quy định của pháp luật nước tiếp nhận đầu tư

Nhà đầu tư có quyền lựa chọn các hình thức đầu tư khác nhau nếu được sự chấp

thuận của quốc gia tiếp nhận đầu tư. Ví dụ, ở Hàn Quốc, nơi mà Đạo luật Khuyến khích

Đầu tư Nước ngoài năm 2002 (Foreign Investment Promotion Act No. 6643, Jan. 26,

2002) cho phép nhà đầu tư nước ngoài đầu tư thông qua các khoản cho vay dài hạn, cụ thể

là trên 5 năm. Hình thức đầu tư này không phổ biến ở nhiều quốc gia khác và chưa được

quy định trong LĐT của Việt Nam.

4. THỦ TỤC ĐẦU TƯ RA NƯỚC NGOÀI

4.1. Thủ tục chấp nhận chủ trương đầu tư ra nước ngoài

4.1.1. Các dự án thuộc diện chấp thuận chủ trương đầu tư

Căn cứ quy định tại Điều 56 LĐT 2020 quy định về thẩm quyền chấp thuận chủ

trương đầu tư ra nước ngoài như sau:

Quốc hội chấp thuận chủ trương đầu tư ra nước ngoài đối với các dự án sau:

(i) Dự án đầu tư có vốn đầu tư ra nước ngoài từ 20.000 tỷ đồng trở lên.

(ii) Dự án đầu tư có yêu cầu áp dụng cơ chế, chính sách đặc biệt cần được Quốc hội quyết định.

Trừ những dự án đầu tư nói trên, Thủ tướng chính phủ chấp thuận chủ trương đầu

tư đối với các dự án đầu tư sau đây:

(i) Dự án đầu tư thuộc lĩnh vực ngân hàng, bảo hiểm, chứng khoán, báo chí, phát

thanh, truyền hình, viễn thông có vốn đầu tư ra nước ngoài có vốn đầu tư ra nước ngoài

từ 400 tỷ đồng trở lên.

(ii) Dự án đầu tư không thuộc trường hợp quy định tại điểm a khoản 1 Điều 56

LĐT 2020 và có vốn đầu tư ra nước ngoài từ 800 tỷ đồng trở lên.

Như vậy, chỉ những dự án đầu tư ra nước ngoài thuộc chấp thuận của Quốc hội

hoặc Thủ tướng Chính phủ thì mới được phép tiến hành tiếp các thủ tục Cấp giấy chứng

nhận đăng ký đầu tư ra nước ngoài. 14

4.1.2. Hồ sơ thực hiện

Nhà đầu tư nộp hồ sơ dự án đầu tư ra nước ngoài cho Bộ Kế hoạch và Đầu tư theo

quy định tại Khoản 1 Điều 57 Luâ št Đầu tư 2020. Hồ sơ bao gồm:

- Văn bản đăng ký đầu tư ra nước ngoài;

- Tài liệu về tư cách pháp lý của nhà đầu tư;

- Đề xuất dự án đầu tư gồm các nội dung sau: hình thức, mục tiêu, quy mô, địa

điểm đầu tư; xác định sơ bộ vốn đầu tư, phương án huy động vốn, cơ cấu nguồn

vốn; tiến độ thực hiện dự án, các giai đoạn đầu tư (nếu có); phân tích sơ bộ hiệu

quả đầu tư của dự án;

- Tài liệu chứng minh năng lực tài chính của nhà đầu tư gồm ít nhất một trong

các tài liệu sau: báo cáo tài chính 02 năm gần nhất của nhà đầu tư; cam kết hỗ

trợ tài chính của công ty mẹ; cam kết hỗ trợ tài chính của tổ chức tài chính; bảo

lãnh về năng lực tài chính của nhà đầu tư; tài liệu khác chứng minh năng lực tài chính của nhà đầu tư;

- Cam kết tự cân đối nguồn ngoại tệ hoặc văn bản cam kết thu xếp ngoại tệ cho

nhà đầu tư của tổ chức tín dụng được phép;

- Văn bản của cơ quan đại diện chủ sở hữu chấp thuận nhà đầu tư thực hiện hoạt

động đầu tư ra nước ngoài và báo cáo thẩm định nội bộ về đề xuất đầu tư ra

nước ngoài của doanh nghiệp nhà nước quy định tại khoản 1 Điều 59 Luâ št Đầu

tư 2020 hoặc quyết định đầu tư ra nước ngoài theo quy định tại khoản 2 Điều 59 Luâ št Đầu tư 2020;

- Đối với dự án đầu tư ra nước ngoài trong các ngành, nghề quy định tại khoản 1

Điều 54 Luâ št Đầu tư 2020, nhà đầu tư nộp văn bản của cơ quan nhà nước có

thẩm quyền về việc đáp ứng điều kiện đầu tư ra nước ngoài theo quy định của

pháp luật có liên quan (nếu có). 15

Tài liệu liên quan:

-

Tài liệu trắc nghiệm TMĐT - Tài liệu tham khảo | Đại học Hoa Sen

241 121 -

Tóm tắt điều hành: 20s. Perfume Bar là một công ty bán nước hoa trực tuyến, chuyên cung cấp các loại nước hoa cao cấp - Tài liệu tham khảo | Đại học Hoa Sen

228 114 -

Giá trị định cung cấp cho khách hàng là gì? (value proposition) Làm thếnào để xác định được nó? - Tài liệu tham khảo | Đại học Hoa Sen

425 213 -

TMDT - Nội dung topic luật và EC - Tài liệu tham khảo | Đại học Hoa Sen

238 119 -

Giao trình thương mại căn bản - Nguyen VAN MINH - P1- Tài liệu tham khảo | Đại học Hoa Sen

246 123