Báo cáo tốt nghiệp: Phối hợp chính sách tài khóa và tiền tệ của Nga trong tăng trưởng GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

Cuộc xung đột giữa Nga – Ukraina bùng nổ từ đầu năm 2022 đã dẫn tới hàng loạt biện pháp trừng phạt kinh tế nghiên khắc từ phương Tây, Mỹ đối với Nga. Tài liệu được sưu tầm gồm 27 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (ECO02A) 135 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN KINH TẾ VĨ MÔ TÊN ĐỀ TÀI:

PHỐI HỢP GIỮA CHÍNH SÁCH TÀI KHÓA VÀ TIỀN TỆ CỦA NGA

TRONG VIỆC TĂNG TRƯỜNG GDP TRƯỚC CÁC BIỆN PHÁP TRỪNG

PHẠT KINH TẾ QUỐC TẾ DO CHIẾN TRANH NGA - UKRAINA GÂY RA (2022-2024)

Giảng viên hướng dẫn: Đào Duy Hà Nhóm : 8 Lớp : K27NHA

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN KINH TẾ VĨ MÔ TÊN ĐỀ TÀI:

PHỐI HỢP GIỮA CHÍNH SÁCH TÀI KHÓA VÀ TIỀN TỆ CỦA NGA

TRONG VIỆC TĂNG TRƯỜNG GDP TRƯỚC CÁC BIỆN PHÁP TRỪNG

PHẠT KINH TẾ QUỐC TẾ DO CHIẾN TRANH NGA - UKRAINA GÂY RA (2022-2024)

Danh sách thành viên nhóm: Họ và tên Mã sinh viên 1. Đặng Minh Quân 27A4010919 2.Trần Minh Tùng 27A4010959

3. Trương Thành Long 27A4010877 4. Trần Ngọc Minh 27A4010889

5. Đỗ Thị Quỳnh Anh 25A4030015 6. Lê Thị Nga 24A4030629 7. Ngô Tuấn Hải 27A4010832 8. Đào Đức Mạnh 27A4010884

MỤC LỤC

VIẾT TẮT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

DANH MỤC HÌNH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

LỜI MỞ ĐẦU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

CHƯƠNG 1: CƠ SỞ LÝ LUẬN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1 Trừng phạt kinh tế quốc tế . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1.1 Khái niệm về Trừng phạt Kinh tế Quốc tế . . . . . . . . . . . . . . . . . . . . . . 4

1.1.2 Tác động của Trừng phạt Kinh tế . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2 Tổng sản phẩm quốc nội (GDP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2.1 Khái niệm GDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2.2 Đo lường GDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.2.3 Cơ cấu GDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.2.4 Chỉ số điều chỉnh GDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.2.5 Ý nghĩa và vai trò của GDP đối với một quốc gia . . . . . . . . . . . . . . . . . 6

1.3 Chính sách tài khoá . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.3.1 Khái niệm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.3.2 Phân loại . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.3.3 Công cụ của chính sách tài khoá. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.4 Chính sách tiền tệ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.4.1 Khái niệm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.4.2 Phân loại . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.4.3 Các công cụ của chính sách tiền tệ . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

CHƯƠNG 2: THỰC TRẠNG TĂNG TRƯỜNG GDP VÀ ĐIỀU HÀNH CHÍNH

SÁCH TÀI KHOÁ VÀ TIỀN TỆ CỦA NGA TRƯỚC CÁC BIỆN PHÁP

TRỪNG PHẠT KINH TẾ DO CHIẾN TRANH NGA - UKRAINA GÂY RA

(2022-2024) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1 Bối cảnh nghiên cứu: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.2 Các biện pháp trừng phạt và tác động đến nền kinh tế Nga . . . . . . . 10

2.2.1 Trừng phạt tài chính: Cô lập Nga khỏi hệ thống tiền tệ quốc tế . . . . . 11

2.2.2 Trừng phạt năng lượng: Gây áp lực tài khóa và thương mại . . . . . . . . 11

2.3 Thực trạng tăng trưởng GDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.4 Chính sách tiền tệ trong giai đoạn 2022-2024 . . . . . . . . . . . . . . . . . . . 13

2.4.1 Ứng dụng linh hoạt giữa chính sách tiền tệ nới lỏng và thắt chặt . . . . 13

2.4.2 Tăng lãi suất cơ bản và ổn định đồng RUB . . . . . . . . . . . . . . . . . . . . 14

2.4.3 Bơm/hút thanh khoản . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.5 Chính sách tài khoá giai đoạn 2022-2024 . . . . . . . . . . . . . . . . . . . . . . 17

2.5.1 Bối cảnh và định hướng chính sách tài khóa . . . . . . . . . . . . . . . . . . . . 17

2.5.2 Chi tiêu công và vai trò của quốc phòng . . . . . . . . . . . . . . . . . . . . . . . 17

2.5.3 Thâm hụt ngân sách và tài trợ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.5.4 Cải cách thuế và chính sách tài khóa mở rộng . . . . . . . . . . . . . . . . . . 18

CHƯƠNG 3: ĐÁNH GIÁ VÀ KHUYẾN NGHỊ . . . . . . . . . . . . . . . . . . . . . . . . 20

3.1 Đánh giá. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.2 Khuyến nghị . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

TỔNG KẾT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 VIẾT TẮT

GDP: Tổng sản phẩm quốc nội

CBR: Ngân hàng Trung ương Nga

RUB: Ruble (Đồng nội tệ của Nga) DANH MỤC HÌNH

Hinh 1: Đồ thị tăng trưởng GDP theo quý của Nga trong giai đoạn 2022-2024 . . . 12

Hinh 2: Đồ thị tổng GDP của Nga trong giai đoạn 2022-2024 . . . . . . . . . . . . . . . . . 1

Hinh 3: Sự trượt dài của đồng Ruble so với đồng USD . . . . . . . . . . . . . . . . . . . . . 14

Hinh 4: Đồ thị lãi suất cơ bản của Nga từ giữa năm 2022 - đầu năm 2025 . . . . . . . 15

Hinh 6: Đồ thị giá trị ngân sách của chính phủ Nga giai đoạn 2022-2024 . . . . . . . 18

Hinh 5: Đồ thị ngân sách chính phủ Nga (%GDP) giai đoạn 2022-2024 . . . . . . . . 18

Hinh 7: Đồ thị Doanh thu thuế của Nga (%GDP) . . . . . . . . . . . . . . . . . . . . . . . . . 19 1 LỜI MỞ ĐẦU

1. Lý do chọn đề tài:

Cuộc xung đột giữa Nga – Ukraina bùng nổ từ đầu năm 2022 đã dẫn tới hàng

loạt biện pháp trừng phạt kinh tế nghiên khắc từ phương Tây, Mỹ đối với Nga. Các

biện pháp trừng phạt này không chỉ ảnh hưởng trực tiếp đến nền kinh tế Nga, nó còn

đặt ra những thách thức cho chính quyền Putin làm sao để duy trì ổn định tài chính,

kiểm soát lạm phát và thúc đẩy tăng tưởng GDP của Nga. Trong bối cảnh đó, việc

chính phủ Nga sử dụng linh hoạt giữa chính sách tiền tệ và tài khoá trở thành một

trong những yếu tố then chốt nhằm ứng phó với các khủng hoảng, khó khăn trong

kinh tế mà nước này đang gặp phải.

Việc nghiên cứu sự phối hợp giữa hai chính sách này của Nga trong giai đoạn

2022-2024 không chỉ mang ý nghĩa thực tiễn cao trong việc đánh giá hiệu quả các

công cụ điều hành kinh tế vĩ mô trong điều kiện bị cô lập về mọi mặt, đặc biệt là về

tài chính và thương mại. Từ đó đề tài giúp ta làm rõ vai trò và sự tác động của sự phối

hợp hai chính sách trong bối cảnh nền kinh tế khủng hoảng, cung cấp bài học cho các

nền kinh tế đang phát triển, trong đó có Việt Nam, về cách thích nghi và điều hành

chính sách kinh tế vĩ mô trong môi trường kinh tế đầy biến động.

2. Mục tiêu nghiên cứu

Nghiên cứu trên làm rõ các vấn đề lý luận cơ bản về sự tăng trưởng GDP của

Nga giữa hàng loạt các biện pháp trừng phạt kinh tế vì xung đột giữa Nga – Ukraina

2022-2024. Từ đó tìm ra nguyên nhân, đánh giá được mức độ ảnh hưởng , tính chất

tác động của các biện pháp trừng phạt quốc tế đã diễn ra, nghiên cứu phối hợp giữa

chính sách tài khoá và tiền tệ của Nga. Trên cơ sở đỏ, rút ra những bài học kinh

nghiệm của Nga cho Việt Nam để có biện pháp vượt qua các biện pháp trừng phạt

quốc tế và thúc đẩy tăng trưởng GDP

3. Phạm vi nghiên cứu

Nghiên cứu tập trung vào nền kinh tế Liên bang Nga, cụ thể là các chính sách

tiền tệ, tài khoá được ban hành, triển khai bởi Chính phủ Nga và Ngân hàng Trung

ương với bối cảnh chịu tác động mạnh mẽ trước các biện pháp trừng phạt từ quốc tế.

Giai đoạn nghiên cứu chủ yếu từ năm 2022 – 2024, tương ứng với khoảng thời

gian sau khi cuộc chiến Nga – Ukraina bùng nổ và các lệnh trừng phạt kinh tế được áp đặt

Đề tài tập chung chủ yếu phân tích về sự phối hợp giữa chính sách tài khoá –

tiền tệ của Nga ứng phó với khủng hoảng kinh tế do trừng phạt quốc tế gây ra và thúc 2

đẩy tăng trưởng GDP, Trong đó, nghiên cứu sẽ đi sâu vào các công cụ như chi tiêu

công, thuế, nới lỏng hoặc thắt chặt tiền tệ, kiểm soát lạm phát, tỷ giá, lãi suất,… và

đánh giá hiệu quả của việc phối hợp này đối với tăng trưởng kinh tế.

4. Phương pháp nghiên cứu

Phương pháp phân tích - tổng hợp tài liệu: Thu thập, tổng hợp và phân tích các

tài liệu thứ cấp từ báo cáo của Ngân hàng Trung ương Nga, Bộ Tài chính Nga, các tổ

chức quốc tế như IMF, World Bank, cùng các nghiên cứu học thuật, bài báo và dữ

liệu thống kê liên quan đến chính sách tài khóa, tiền tệ và tăng trưởng GDP của Nga giai đoạn 2022-2024.

Phương pháp thống kê - so sánh: Sử dụng số liệu thống kê kinh tế vĩ mô (GDP,

lạm phát, tỷ giá, nợ công, chi tiêu ngân sách, chính sách lãi suất, cung tiền,...) để phân

tích diễn biến kinh tế của Nga trước và sau khi áp dụng các chính sách điều hành. So

sánh các chỉ tiêu kinh tế trong giai đoạn bị trừng phạt với giai đoạn trước đó để đánh

giá hiệu quả của sự phối hợp chính sách.

Phương pháp phân tích định tính: Đánh giá, nhận định bối cảnh kinh tế - chính

trị của Nga và quốc tế, phân tích tác động của các chính sách kinh tế thông qua mô

tả, lập luận logic và dẫn chứng thực tiễn.

5. Dữ liệu nghiên cứu

Chúng em đã nghiên cứu và tham khảo số liệu, các chính sách Nga sử dụng và

tình hình tăng trưởng GDP của Nga thông qua các tài liệu từ nguồn dữ liệu quốc tế

(WorldBank data, centre bank of Russia, CEIC,…). Đây là những nguồn vĩ mô tin

cậy và được quốc tế công nhận. 3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN

1.1 Trừng phạt kinh tế quốc tế

1.1.1 Khái niệm về Trừng phạt Kinh tế Quốc tế

Trừng phạt kinh tế là việc một hoặc một nhóm các quốc gia hoặc tổ chức quốc

tế sử dụng hoặc đe dọa sử dụng các biện pháp kinh tế và tài chính nhằm gây nên phí

tổn cho quốc gia bị trừng phạt, qua đó gây sức ép buộc quốc gia đó thực hiện những

chính sách nhất định. Theo đó, các biện pháp trừng phạt có thể tập trung vào một số

mặt hàng nhất định, như vũ khí hay dầu lửa. Ngoài ra, các quốc gia bị trừng phạt có

thể bị cắt đứt các tuyến đường không, tạm ngưng hoặc cắt đứt quan hệ ngoại giao, bị

phong tỏa tài khoản quốc gia ở nước ngoài, hoặc các quan chức của chính quyền có

thể bị cấm nhập cảnh vào một số quốc gia nhất định.

Các lệnh trừng phạt kinh tế có thể được tiến hành một cách đơn phương hoặc

đa phương.Các lệnh trừng phạt đơn phương thường gây nên một số tác động cho nước

ra lệnh trừng phạt cũng như nước bị trừng phạt. Điều này bắt nguồn từ việc trong một

nền kinh tế toàn cầu hóa, các quốc gia có thể dễ dàng tìm kiếm các nguồn hàng hóa

nhập khẩu thay thế cho nguồn hàng đến từ quốc gia áp đặt lệnh trừng phạt. Hơn nữa,

trong nhiều trường hợp, các lệnh trừng phạt đơn phương cũng khó giành được sự ủng

hộ quốc tế, một yếu tố góp phần làm suy yếu tác dụng của các lệnh trừng phạt này. (Linh, 2022)

1.1.2 Tác động của Trừng phạt Kinh tế

Các biện pháp trừng phạt kinh tế có thể tác động đến nền kinh tế của quốc gia

bị trừng phạt theo nhiều cách khác nhau:

Trừng phạt kinh tế khiến quốc gia bị trừng phạt khó tiếp cận thị trường quốc

tế, làm giảm xuất nhập khẩu và ảnh hưởng đến các ngành chủ lực. Việc mất niềm tin

từ nhà đầu tư khiến dòng vốn FDI suy giảm. Giá hàng hóa tăng do hạn chế nhập khẩu

dẫn đến lạm phát, giảm tiêu dùng và sản xuất trong nước, kéo theo thất nghiệp và suy thoái kinh tế.

1.2 Tổng sản phẩm quốc nội (GDP)

1.2.1 Khái niệm GDP

Tổng sản phẩm quốc nội (Gross Domestic Product - GDP), thường được coi

là thước đo tốt nhất để đánh giá hiệu quả hoạt động của một nền kinh tế. Chỉ số này

thường do một cơ quan của chính phủ theo dõi và tính toán từ những số liệu được thu

thập từ các hoạt động kinh tế. Ở Việt Nam số liệu về GDP do Tổng cục Thống kê 4

(General Statistics Office - GSO), một cơ quan thuộc Bộ Kế hoạch và đầu tư, theo

dõi và tính toán từ những nguồn số liệu về kinh tế khác nhau.

Tổng sản phẩm quốc nội, GDP, là "giá trị thị trường của tất cả hàng hóa, dịch

vụ cuối cùng được sản xuất ra trong một quốc gia trong một khoảng thời gian nhất

định, thường là một năm".

1.2.2 Đo lường GDP

Phương pháp chi tiêu

Đây là phương pháp tính GDP dựa trên các khoản chi tiêu hàng hoá và dịch

vụ cuối cùng của các thành phần trong nền kinh tế GDP = C + I +G + EX – IM Trong đó:

C = tiêu dùng của hộ gia đình

I = đầu tư của doanh nghiệp

G = chi tiêu của chính phủ EX = xuất khẩu IM = nhập khẩu

Phương pháp thu nhập

Theo phương pháp này, GDP đo lường tổng thu nhập của các yếu tố sản xuất

trong nước bao gồm lao động, vốn, và đất đai. Theo phương pháp này, GDP bao gồm

thu nhập của lao động (lương, tiền công,…), tiền cho thuê đất, lợi nhuận doanh

nghiệp, lãi suất từ cho vay vốn.

GDP = Chi trả cho người lao động + Cho thuê tài sản + Lợi nhuận + Lãi ròng

+ Thuế gián thu + Khấu hao

Phương pháp giá trị gia tăng

Theo phương pháp này, GDP đo lường giá trị gia tăng thêm ở tất cả các công

đoạn sản xuất hàng hoá và dịch vụ cuối cùng.

GDP = Giá trị của hàng hoá và dịch vụ cuối cùng – giá trị của hàng hoá và dịch vụ trung gian

1.2.3 Cơ cấu GDP Cơ cấu GDP gồm: 5

Tổng sản phẩm quốc nội danh nghĩa (GDPn): Là chỉ tiêu đo lường tổng giá trị

của hàng hóa và dịch vụ sản xuất ra trong nền kinh tế theo giá hiện hành (giá thực tế).

Tổng sản phẩm quốc nội thực tế (GDPr): Là chỉ tiêu đo lường tổng giá trị của

hàng hóa và dịch vụ sản xuất ra trong nền kinh tế, được tính theo giá cố định (giá so sánh).

1.2.4 Chỉ số điều chỉnh GDP

Phần trên chúng ta thấy GDP danh nghĩa thể hiện sự thay đổi do giá và lượng

hàng hóa và dịch vụ được sản xuất. GDP thực cho thấy sự thay đổi chỉ do lượng hàng

hóa và dịch vụ được sản xuất thay đổi mà không có sự thay đổi của giá cả hàng hóa

và dịch vụ. Từ GDP danh nghĩa và GDP thực chúng ta tính được một chỉ số thể hiện

sự thay đổi giá cả này, chỉ số này được gọi là chỉ số điều chỉnh GDP, được tính như sau:

Chỉ số điều chỉnh GDP = 𝐺𝐷𝑃 𝑑𝑎𝑛ℎ 𝑛𝑔ℎĩ𝑎 𝐺𝐷𝑃 𝑡ℎự𝑐 100%

Do năm làm gốc sử dụng giá của chính năm đó để tính GDP, nên GDP danh

nghĩa và GDP thực của năm làm gốc sẽ như nhau, vì thế chỉ số điều chỉnh GDP của năm làm gốc = 100.

1.2.5 Ý nghĩa và vai trò của GDP đối với một quốc gia

Chỉ số GDP là thước đo quan trọng để đánh giá tốc độ tăng trưởng kinh tế và

thể hiện sự biến đổi của sản phẩm và dịch vụ trong nền kinh tế theo thời gian.

Suy giảm GDP sẽ là dấu hiệu xấu đối với nền kinh tế, có thể dẫn đến suy thoái,

thất nghiệp, mất giá đồng tiền... Các tác động tiêu cực này ảnh hưởng trực tiếp đến

sản xuất, kinh doanh của doanh nghiệp và đời sống của người dân.

Khi tính toán GDP bình quân đầu người, ta có thể hiểu rõ hơn về khả năng tiêu

dùng và chất lượng cuộc sống của người dân trong mỗi quốc gia

1.3 Chính sách tài khoá

1.3.1 Khái niệm

Chính sách tài khóa (Fiscal Policy) là một trong những công cụ trọng yếu của

chính sách kinh tế vĩ mô, do Chính phủ trực tiếp thực hiện. Thông qua việc điều chỉnh

mức độ chi tiêu công và hệ thống thuế, Chính phủ can thiệp vào tổng cầu của nền

kinh tế, từ đó tác động đến những mục tiêu cốt lõi như thúc đẩy tăng trưởng kinh tế,

tạo công ăn việc làm, ổn định giá cả và kiểm soát lạm phát. Vai trò của chính sách tài 6

khóa đặc biệt quan trọng trong việc định hướng và duy trì sự ổn định nền kinh tế

trước những biến động trong và ngoài nước.

1.3.2. Phân loại

Chính sách tài khóa có thể được phân thành hai loại chính: Chính sách tài khoá

mở rộng và chính sách tài khoá thắt chặt

Chính sách tài khoá mở rộng:

Khi chính phủ gia tăng chi tiêu hoặc giảm thuế nhằm kích thích tổng cầu, hỗ

trợ tăng trưởng kinh tế, đặc biệt trong các giai đoạn suy thoái.

Chính sách tài khoá thắt chặt:

Khi Chính phủ giảm chi tiêu hoặc tăng thuế nhằm kiềm chế lạm phát và ổn

định nền tài chính công, thường được áp dụng trong thời kỳ kinh tế tăng trưởng nóng.

1.3.2 Công cụ của chính sách tài khoá

Để thực thi các mục tiêu tài khóa, Chính phủ sử dụng ba công cụ chủ yếu: thuế,

chi tiêu công và tài trợ thâm hụt ngân sách. Thuế, dưới các hình thức như thuế thu

nhập, thuế giá trị gia tăng hay thuế doanh nghiệp, là nguồn thu cơ bản của ngân sách

Nhà nước. Việc điều chỉnh thuế suất có ảnh hưởng trực tiếp đến tổng cầu: khi thuế

tăng, sức mua của người dân và doanh nghiệp giảm, từ đó làm chậm lại đà tăng trưởng

GDP; ngược lại, việc giảm thuế sẽ kích thích tiêu dùng và đầu tư, thúc đẩy GDP tăng trưởng.

Chi tiêu công là công cụ quan trọng không kém, bao gồm các khoản mua sắm

hàng hóa dịch vụ, chi đầu tư cơ sở hạ tầng, và các khoản chi chuyển nhượng xã hội.

Khi Chính phủ tăng cường chi tiêu công, đặc biệt vào các lĩnh vực then chốt như giáo

dục, y tế, giao thông, sẽ tạo ra hiệu ứng lan tỏa, thúc đẩy cầu nội địa và sản xuất trong

nước, góp phần kích thích tăng trưởng kinh tế bền vững.

Công cụ thứ ba là tài trợ thâm hụt ngân sách, được sử dụng khi chi tiêu công

vượt quá nguồn thu từ thuế và các khoản thu khác. Chính phủ có thể bù đắp thâm hụt

thông qua vay nợ trong nước, vay nợ nước ngoài hoặc sử dụng dự trữ ngoại tệ. Trong

một số trường hợp, Chính phủ còn có thể vay trực tiếp từ Ngân hàng Trung ương

thông qua việc phát hành tiền mới. Tuy nhiên, việc tài trợ thâm hụt cũng cần được

thực hiện thận trọng để tránh gây áp lực lạm phát và mất ổn định tài chính quốc gia. 7

1.4 Chính sách tiền tệ

1.4.1 Khái niệm

Chính sách tiền tệ là một tập hợp các công cụ và biện pháp do cơ quan quản

lý tiền tệ (thường là ngân hàng trung ương) sử dụng để điều tiết lượng tiền tệ lưu

thông trong nền kinh tế nhằm đạt được các mục tiêu kinh tế vĩ mô nhất định.

1.4.2 Phân loại

Chính sách tiền tệ mở rộng

Bản chất của chính sách tiền tệ mở rộng (nới lỏng) là việc ngân hàng Trung

ương tăng mức cung tiền cho nền kinh tế khiến cho lãi suất giảm xuống, qua đó làm

tăng tổng cầu khiến cho quy mô của nền kinh tế được mở rộng, thu nhập của người

dân tăng lên, tỉ lệ thất nghiệp giảm.

Có nhiều cách để tăng mức cung tiền như: Hạ thấp tỉ lệ dự trữ bắt buộc, hạ

thấp mức lãi suất chiết khấu, mua vào trên thị trường chứng khoán. Tùy từng thời

điểm có thể thực hiện đồng thời cả 2 hoặc 3 cách cùng lúc.

Chính sách tiền tệ thắt chặt

Chính sách tiền tệ thắt chặt (chính sách tiền tệ thu hẹp): Khi áp dụng chính

sách này, Ngân hàng Trung ương sẽ tác động nhằm giảm mức cung tiền trong nền

kinh tế khiến cho lãi suất trên thị trường tăng lên, thu hẹp tổng cầu, làm cho mức giá chung giảm xuống.

Để giảm nguồn cung tiền có những cách như: Tăng mức dự trữ bắt buộc, tăng

lãi suất chiết khấu, kiểm soát khắt khe các hoạt động tín dụng, bán ra trên thị trường chứng khoán.

1.4.3 Các công cụ của chính sách tiền tệ

Để thực hiện chính sách tiền tệ, Ngân hàng Trung ương sử dụng nhiều công cụ

khác nhau như tái cấp vốn, điều chỉnh lãi suất, nghiệp vụ thị trường mở và quản lý tỷ

giá hối đoái. Tái cấp vốn là hình thức Ngân hàng Trung ương cấp tín dụng ngắn hạn

cho các ngân hàng thương mại nhằm hỗ trợ thanh khoản cho hệ thống ngân hàng. Các

khoản tái cấp vốn thường được đảm bảo bằng những giấy tờ có giá có khả năng tự

thanh toán, giúp hạn chế rủi ro cho Ngân hàng Trung ương. Công cụ này mang tính

chủ động trong việc nới lỏng hoặc thắt chặt tiền tệ, tuy nhiên cũng tồn tại sự bị động

nhất định khi phụ thuộc vào nhu cầu vay vốn của các ngân hàng thương mại. 8

Bên cạnh tái cấp vốn, lãi suất là công cụ điều hành linh hoạt và phổ biến nhất.

Ngân hàng Trung ương công bố các mức lãi suất chủ chốt như lãi suất tái cấp vốn, lãi

suất tái chiết khấu và lãi suất cơ bản. Thông qua việc điều chỉnh lãi suất, Ngân hàng

Trung ương có thể gián tiếp tác động đến lãi suất cho vay, lãi suất tiền gửi trên thị

trường, từ đó ảnh hưởng tới quyết định chi tiêu, đầu tư và tiết kiệm của các cá nhân

và doanh nghiệp. Khi lãi suất tăng, chi phí vay vốn cao hơn sẽ làm giảm lượng tiền

lưu thông; ngược lại, khi lãi suất giảm, việc vay mượn trở nên hấp dẫn hơn, kích thích

tổng cầu và thúc đẩy tăng trưởng kinh tế.

Tỷ giá hối đoái cũng là một công cụ quan trọng hỗ trợ chính sách tiền tệ. Mặc

dù không trực tiếp thay đổi lượng cung tiền trong nước, song thông qua việc điều

chỉnh tỷ giá, Ngân hàng Trung ương có thể tác động gián tiếp đến dự trữ ngoại hối,

cán cân thanh toán quốc tế và dòng vốn đầu tư nước ngoài. Khi cần tăng cung tiền

bằng ngoại tệ, Ngân hàng Trung ương có thể hạ tỷ giá và mua vào ngoại tệ; ngược

lại, khi cần giảm cung tiền, Ngân hàng Trung ương sẽ bán ra ngoại tệ để thu hút nội tệ về.

Ngoài ra, nghiệp vụ thị trường mở là công cụ được sử dụng thường xuyên để

điều tiết lượng tiền tệ trong lưu thông. Thông qua hoạt động mua hoặc bán các loại

giấy tờ có giá ngắn hạn như tín phiếu, trái phiếu trên thị trường tiền tệ, Ngân hàng

Trung ương có thể làm tăng hoặc giảm lượng dự trữ của các ngân hàng thương mại,

từ đó gián tiếp ảnh hưởng đến khả năng cho vay và cung tiền ra nền kinh tế. 9

CHƯƠNG 2: THỰC TRẠNG TĂNG TRƯỜNG GDP VÀ ĐIỀU HÀNH

CHÍNH SÁCH TÀI KHOÁ VÀ TIỀN TỆ CỦA NGA TRƯỚC CÁC BIỆN

PHÁP TRỪNG PHẠT KINH TẾ DO CHIẾN TRANH NGA - UKRAINA GÂY

RA GIAI ĐOẠN NĂM 2022-2024.

2.1. Bối cảnh nghiên cứu

Cuộc xung đột Nga – Ukraina bùng nổ vào tháng 2 năm 2022 đã trở thành một

trong những biến cố địa chính trị – kinh tế lớn nhất thế kỷ 21, không chỉ làm thay đổi

cục diện an ninh khu vực mà còn gây ra những hệ lụy sâu rộng cho nền kinh tế toàn

cầu. Ngay sau khi chiến sự bắt đầu, hàng loạt quốc gia phương Tây, đứng đầu là Hoa

Kỳ và Liên minh châu Âu, đã đồng loạt áp đặt các biện pháp trừng phạt kinh tế toàn

diện đối với Nga. Các biện pháp này bao gồm: loại Nga khỏi hệ thống thanh toán

quốc tế SWIFT, đóng băng tài sản của Ngân hàng Trung ương Nga, cấm vận tài chính,

cấm nhập khẩu năng lượng và cấm xuất khẩu các sản phẩm công nghệ cao sang Nga.

Những đòn trừng phạt này đã đẩy nền kinh tế Nga vào tình thế vô cùng khó

khăn: tỷ lệ lạm phát tăng vọt lên hơn 17% trong năm 2022, đồng Ruble rơi vào biến

động mạnh, dự trữ ngoại tệ bị phong tỏa, tăng trưởng GDP sụt giảm nghiêm trọng,

niềm tin nhà đầu tư suy giảm, nhiều doanh nghiệp nước ngoài rút khỏi thị trường

Nga. Trước tình hình đó, Nga buộc phải tìm kiếm các giải pháp ứng phó khẩn cấp

nhằm duy trì ổn định kinh tế vĩ mô, bảo vệ đồng nội tệ, kiểm soát giá cả và hỗ trợ tăng trưởng.

Trong bối cảnh này, sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

trở thành công cụ quan trọng hàng đầu trong điều hành kinh tế của Nga. Ngân hàng

Trung ương Nga đã áp dụng nhiều biện pháp quyết liệt như: tăng mạnh lãi suất điều

hành lên tới 20% để kiểm soát dòng vốn và bảo vệ đồng Rúp, sau đó dần điều chỉnh

linh hoạt để hỗ trợ phục hồi. Đồng thời, Chính phủ Nga tăng cường chi tiêu công cho

an sinh xã hội, hỗ trợ doanh nghiệp, mở rộng các gói kích thích kinh tế nhằm bù đắp

phần suy giảm do xuất khẩu và đầu tư nước ngoài sụt giảm.

Trong giai đoạn 2022–2024, dù còn nhiều khó khăn, nền kinh tế Nga đã chứng

minh được mức độ kháng cự nhất định trước các đòn trừng phạt, nhờ vào năng lực

điều hành chính sách vĩ mô linh hoạt. Điều này đặt ra một câu hỏi nghiên cứu thú vị:

Làm thế nào sự phối hợp giữa chính sách tài khóa và tiền tệ có thể giúp Nga duy trì

tăng trưởng GDP trong điều kiện bị cô lập kinh tế toàn cầu

2.2. Các biện pháp trừng phạt và tác động đến nền kinh tế Nga

Kể từ khi Nga phát động chiến dịch quân sự tại Ukraine, phương Tây đã áp

đặt các lệnh trừng phạt quy mô lớn nhắm vào ba trụ cột chính của nền kinh tế Nga. 10

Một là, họ ngắt kết nối Nga khỏi tài chính quốc tế và đóng băng dự trữ ngoại hối, gây

tổn hại nghiêm trọng đến khả năng hỗ trợ đồng ruble và dòng vốn xuyên biên giới.

Hai là, hạn chế nhập khẩu hàng hóa và dịch vụ mà Nga còn phụ thuộc. Ba là, đánh

vào xuất khẩu năng lượng – nguồn thu lớn nhất của ngân sách Nga (Nicholas Fenton, 2025)

2.2.1. Trừng phạt tài chính: Cô lập Nga khỏi hệ thống tiền tệ quốc tế

Việc loại bỏ các ngân hàng Nga khỏi hệ thống SWIFT khiến giao dịch tài chính

quốc tế đình trệ, ảnh hưởng nặng nề đến thương mại xuất nhập khẩu. Cùng với đó,

phương Tây đóng băng hơn 300 tỷ USD dự trữ ngoại hối của Ngân hàng Trung ương

Nga, làm suy yếu khả năng bảo vệ đồng ruble. Các biện pháp này dẫn tới làn sóng rút

tiền, khủng hoảng niềm tin vào hệ thống ngân hàng, và buộc Nga phải chuyển sang

các cơ chế thanh toán thay thế kém hiệu quả như SPFS hay CIPS. (Loại Nga khỏi

SWIFT mang lại hệ lụy gì cho thị trường thế giới?, 2022)

2.2.2. Trừng phạt năng lượng: Gây áp lực tài khóa và thương mại

Năng lượng chiếm hơn 45% ngân sách và 60% kim ngạch xuất khẩu của Nga

(IEA, 2022), nên trừng phạt vào dầu khí có tác động mạnh. EU cấm nhập khẩu dầu

Nga qua đường biển, áp trần giá dầu 60 USD/thùng, và các tập đoàn năng lượng

phương Tây đồng loạt rút khỏi Nga. Doanh thu từ dầu mỏ của Nga trong quý I/2023

giảm khoảng 43% so với cùng kỳ năm trước. Tuy nhiên, trừng phạt năng lượng cũng

làm phương Tây đối mặt với chi phí nhiên liệu cao và tăng trưởng kinh tế chậm lại.

Tác động dài hạn phụ thuộc vào khả năng Nga tìm kiếm thị trường mới và sự thống

nhất duy trì trừng phạt của phương Tây. (Những hệ lụy khi châu Âu cấm nhập khẩu dầu của Nga, 2025)

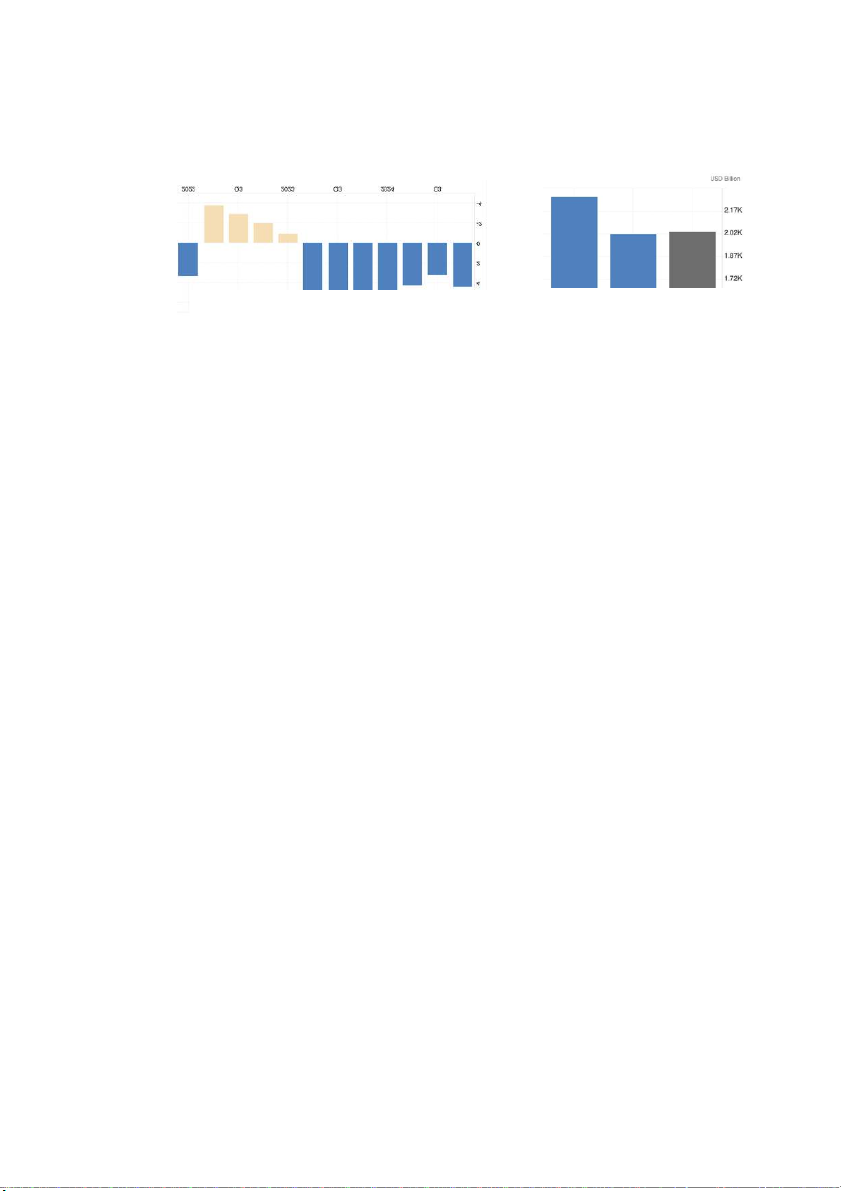

2.3. Thực trạng tăng trưởng GDP

Trong giai đoạn 2022–2024, nền kinh tế Nga trải qua những biến động sâu sắc,

thể hiện rõ qua cả chỉ số tăng trưởng GDP thực và quy mô GDP danh nghĩa tính bằng

USD. Năm 2022, GDP Nga ghi nhận mức suy giảm mạnh, với tốc độ tăng trưởng âm

ở hầu hết các quý, chạm đáy khoảng -4%. Cùng với đó, quy mô GDP danh nghĩa

cũng sụt giảm đáng kể, đạt khoảng 2.17 nghìn tỷ USD, phản ánh tác động nặng nề từ

các lệnh trừng phạt kinh tế toàn diện mà phương Tây áp đặt sau chiến dịch quân sự

đặc biệt tại Ukraine. Các biện pháp trừng phạt tập trung vào các lĩnh vực then chốt

như tài chính, năng lượng, công nghệ cao và thương mại quốc tế, gây ra những cú sốc

lớn cho sản xuất, tiêu dùng và đầu tư. 11

Hinh 1: Đồ thị tăng trưởng GDP theo quý

Hinh 2: Đồ thị tổng GDP

của Nga trong giai đoạn 2022-2024 (theo của Nga trong giai đoạn %) 2022-2024

Để đối phó với tình trạng suy thoái, chính phủ Nga nhanh chóng triển khai

chính sách tài khóa mở rộng, tăng chi tiêu công vào quốc phòng, hỗ trợ doanh nghiệp

và các chương trình an sinh xã hội. Đồng thời, Nga chủ động tái định hướng thương

mại, gia tăng xuất khẩu năng lượng và hàng hóa sang các thị trường mới như Trung

Quốc, Ấn Độ và các nước khu vực Á – Phi nhằm bù đắp cho sự sụt giảm tại thị trường

phương Tây. Những nỗ lực này phần nào giúp hạn chế đà suy giảm tổng cầu và hỗ

trợ nền kinh tế trong giai đoạn khó khăn nhất.

Chính sách tiền tệ cũng đóng vai trò thiết yếu trong việc ổn định kinh tế vĩ mô.

Ngân hàng Trung ương Nga (CBR) buộc phải tăng lãi suất lên mức kỷ lục 20% đầu

năm 2022 để bảo vệ giá trị đồng ruble và kiểm soát lạm phát. Khi tình hình tài chính

dần ổn định nhờ vào biện pháp kiểm soát vốn và can thiệp ngoại hối, CBR tiến hành

hạ lãi suất từng bước nhằm kích thích tiêu dùng và đầu tư. Nhờ sự kết hợp đồng bộ

giữa chính sách tài khóa và tiền tệ, GDP Nga dần hồi phục vào đầu năm 2023, tiệm

cận mức tăng trưởng 0% và sau đó tăng mạnh trong các quý sau.

Cuối năm 2023, nền kinh tế Nga đạt tốc độ tăng trưởng GDP gần +6% – mức

cao nhất trong giai đoạn, cho thấy khả năng phục hồi mạnh mẽ của một số lĩnh vực

như chế biến thực phẩm, năng lượng và dịch vụ vận tải. Tuy nhiên, nếu xét về quy

mô danh nghĩa, GDP Nga năm 2023 vẫn giảm nhẹ xuống còn khoảng 2.02 nghìn tỷ

USD, cho thấy đồng ruble mất giá và áp lực bên ngoài vẫn khiến tổng giá trị kinh tế

theo tiêu chuẩn quốc tế bị thu hẹp.

Bước sang năm 2024, đà tăng trưởng GDP thực chững lại, dao động quanh

mức +4% vào các quý cuối năm, cho thấy hiệu quả ngắn hạn của các biện pháp kích

thích kinh tế đã suy giảm. Đáng chú ý, quy mô GDP danh nghĩa tiếp tục giảm nhẹ

xuống khoảng 2.00 nghìn tỷ USD, phản ánh tác động kéo dài của các biện pháp trừng

phạt quốc tế, đặc biệt trong lĩnh vực đầu tư công nghệ cao, sản xuất công nghiệp và 12

tài chính. Việc thiếu hụt các nguồn lực công nghệ tiên tiến, cùng với việc tiếp cận hạn

chế với thị trường tài chính quốc tế, đang từng bước làm suy yếu năng suất lao động

và khả năng tăng trưởng dài hạn của nền kinh tế Nga.

Nhìn chung, các chính sách tài khóa nới lỏng và tiền tệ hỗ trợ của Nga đã giúp

giảm thiểu tác động tiêu cực từ các cú sốc ban đầu, tạo điều kiện cho quá trình phục

hồi ngắn hạn trong năm 2023. Tuy nhiên, sự sụt giảm dần của quy mô GDP tính theo

USD, cùng với những thách thức cơ cấu sâu sắc do lệnh trừng phạt kéo dài, cho thấy

nền kinh tế Nga vẫn đang đối mặt với nhiều khó khăn trên hành trình tăng trưởng bền

vững. Triển vọng trung và dài hạn của Nga sẽ phụ thuộc lớn vào khả năng đa dạng

hóa nền kinh tế, cải thiện năng suất, và thích nghi với môi trường quốc tế nhiều biến

2.4. Chính sách tiền tệ trong giai đoạn 2022-2024

2.4.1. Ứng dụng linh hoạt giữa chính sách tiền tệ nới lỏng và thắt chặt

Trong bối cảnh bất ổn kinh tế và địa chính trị nghiêm trọng, đặc biệt là hậu

quả từ cuộc xung đột Nga – Ukraine và các lệnh trừng phạt của phương Tây, chính

sách tiền tệ của Nga giai đoạn 2022–2024 đã thể hiện sự linh hoạt cao nhằm đảm bảo

ổn định kinh tế vĩ mô, kiểm soát lạm phát và hỗ trợ tăng trưởng. Về bản chất linh

hoạt, Ngân hàng Trung ương Nga (CBR) đã nhanh chóng chuyển đổi giữa hai thái

cực của chính sách tiền tệ:

Thắt chặt mạnh tay khi đối mặt với rủi ro lạm phát và khủng hoảng tài chính

do trừng phạt quốc tế (điển hình năm 2022).

Nới lỏng dần khi các yếu tố rủi ro giảm bớt, nhằm hỗ trợ tiêu dùng, đầu tư và

phục hồi kinh tế (từ giữa 2022 đến 2023).

Tái thắt chặt vào năm 2023–2024 khi áp lực lạm phát quay trở lại do đồng nội

tệ suy yếu, chi tiêu công tăng cao và biến động giá năng lượng.

CBR không rơi vào tình trạng bị động. Việc nâng lãi suất lên tới 20% đầu năm

2022, rồi hạ dần trong cùng năm cho thấy khả năng điều chỉnh nhanh theo diễn biến

thị trường. Cân bằng giữa ổn định và tăng trưởng vì Nga không cố định theo một

chính sách cứng nhắc mà liên tục đánh giá lại các yếu tố kinh tế vĩ mô, từ đó có quyết

sách phù hợp nhằm bảo vệ giá trị đồng Rúp, kiềm chế lạm phát mà vẫn tạo dư địa phục hồi. 13

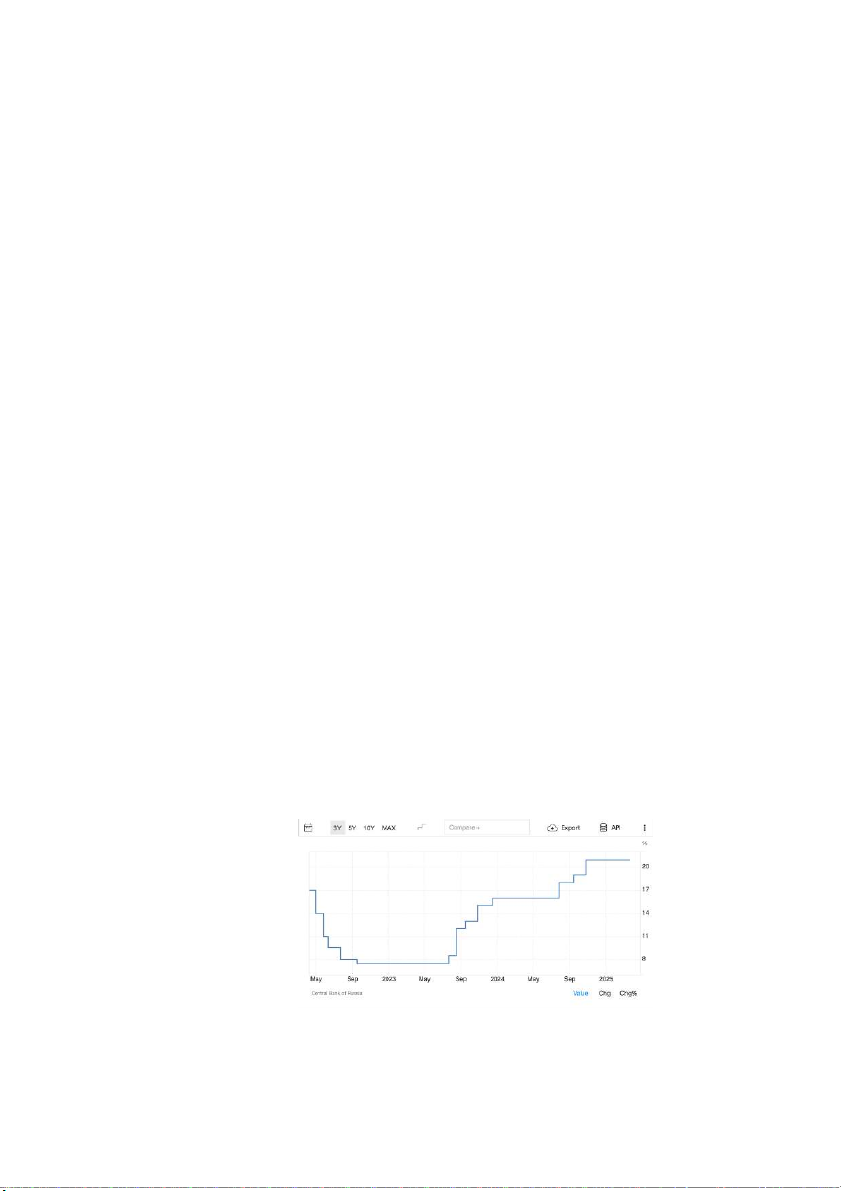

2.4.2. Tăng lãi suất cơ bản và ổn định đồng RUB

Trong bối cảnh đồng tiền nội địa của Nga- đồng

RUB bị sụt giá so với đồng USD đáng báo động như hiện

nay vì các biện pháp trừng phạt kinh tế quốc tế nhắm vào

thị trường tài chính của Nga. Tính từ đầu năm đến ngày

27/11, RUB Nga đã giảm 21% so với USD, trở thành một

trong những đồng tiền trượt giá mạnh nhất trong số đồng

tiền của các thị trường mới nổi. Theo đó, tỷ giá RUB rơi

xuống 0,0088 USD đổi 1 RUB Hinh 3: Sự trượt dài

Tháng 2/2022, Ngân hàng Trung ương Nga (CBR)

của đồng Ruble so với đã tăng mức lãi suất từ 9,5% lên 20%, từ đó để hạn chế đồng USD

dòng vốn rút ra khỏi thị trường. Đây là một mức lãi suất

không tưởng của các nền kinh tế trên thế giới. Và việc. CBR tăng lãi suất đã cho ta

thấy rằng Nga đã sử dụng chính sách tiền tệ thắt chặt. Việc CBR phải tăng mức lãi

suất cơ bản nhanh như vậy là do Nga phải có những biện pháp để phản ứng khẩn cấp

trước cú sốc kinh tế, đồng RUB mất giá nhanh khi bị loại khỏi SWIFT và đóng băng

dự trữ. Việc tăng lãi suất giúp ổn định được đồng RUB (hạn chế được trường hợp

người dân bán tháo đồng RUB để mua ngoại tệ như đồng USD). Mục tiêu là giảm

cung tiền, kiềm chế lạm phát, ổn định đồng nội tệ và kỳ vọng thị trường.

Nhưng ngay sau đó, ngày 16/9/2022 CBR lại từ từ giảm mức lãi suất xuống

chạm ngưỡng 7,5%, đây là một mức lãi suất ổn định khi tình hình kinh tế đã dần hồi

phục. Ngoài ra nó còn phản ánh được CBR đã có những chính sách nới lỏng tiền tệ

nhằm hỗ trợ nền kinh tế khủng hoảng sau một cú trượt dài, chống suy thoái (như sau

xung đột và các chính sách trừng phạt kinh tế quốc tế)

Mức lãi suất 7,5% được duy trì ở mức thấp nhất trong vài tháng (từ tháng

9/2022 – tháng 6/2023).CBR đã sử dụng chính sách tiền tệ nới lỏng. Đồng rúp mạnh

trở lại: nhờ kiểm soát dòng vốn và chuyển hướng xuất khẩu sang châu Á. Lạm phát

tuy cao nhưng giảm tốc: từ mức đỉnh gần 17–18% đã hạ dần do cầu tiêu dùng suy

yếu và CBR đã siết tiền từ trước đó. Kinh tế bắt đầu rơi vào suy thoái kỹ thuật: Sản

xuất đình trệ vì thiếu nguyên vật liệu, linh kiện nhập khẩu, tỷ lệ thất nghiệp tiềm ẩn gia tăng.

Niềm tin tiêu dùng và đầu tư tư nhân suy giảm mạnh. .Việc giữ mức lãi suất

này phản ánh Ngân hàng Trung ương Nga (CBR) đang theo dõi phản ứng của nền

kinh tế trước khi đưa ra thay đổi chính sách. Và đây cũng là thời điểm Nga sử dụng

các chính sách tiền tệ để tái cơ cấu lại nền kinh tế đang bị cô lập với phương Tây 14

Từ đó, các doanh nghiệp và người tiêu dùng sẽ hưởng lợi từ chính sách trên

(đặc biệt là các ngành sản xuất, công nghiệp,…). Cân bằng giữa ba mục tiêu: ổn định

giá – hỗ trợ sản xuất – ổn định tỷ giá.

Từ tháng 7/2023 – 12/2023, dưới tác động của chính sách tiền tệ thắt chặt,

Ngân hàng Trung ương Nga đã quyết định nâng lãi suất cơ bản lên 16% vào tháng 12

năm 2023. Chính sách này đã có tác dụng làm chậm lại đà tăng trưởng của lạm phát,

giúp giảm tốc độ tăng trưởng của giá cả từ mức đỉnh 11,5% (SAAR) trong mùa thu

2023 xuống còn 6,8% vào tháng 12 cùng năm. Tuy nhiên, mức tăng giá vẫn duy trì ở

mức cao, cho thấy rằng áp lực lạm phát vẫn còn rất mạnh. CBR tăng lãi suất là do nhiều nguyên nhân:

Lạm phát tăng trở lại

Đồng RUB lại tiếp tục mất giá sau một thời gian ổn định

Tình trạng thắt chặt tiền tệ

Cuối cùng, những rủi ro lạm phát vẫn tồn tại do nền kinh tế trong nước tiếp

tục tăng trưởng mạnh mẽ, trong khi thiếu hụt lao động và tăng lương nhanh chóng

tạo ra các yếu tố thúc đẩy giá cả. Ngân hàng Trung ương Nga dự báo rằng, trong

trường hợp không có sự điều chỉnh mạnh mẽ từ chính sách tiền tệ, những yếu tố này

có thể dẫn đến lạm phát cao hơn mức dự báo trong kịch bản cơ sở. Chính phủ và

Ngân hàng Trung ương Nga tiếp tục theo dõi chặt chẽ tình hình kinh tế và có thể áp

dụng các chính sách tiền tệ mạnh mẽ hơn để kiềm chế lạm phát trong thời gian tới.

Tháng 7/2024- 12/2024, lãi suất tiếp tục tăng sau một thời gian ổn định, từ

16% lên tới 21%. Nga vẫn đang cố gắng để duy trì giá trị đồng RUB ổn định bằng

cách tăng lãi suất lên. Đây được cho là một chính sách mang tính tạm thời, không thể

dùng cách tăng lãi suất để ổn định đồng RUB lâu dài. Cũng như đây là cách tạm thời

để Nga có thể thúc đẩy nền kinh tế của mình vực dậy sau một chuỗi các sự kiện có

tác động mạnh mẽ vào nền kinh tế của mình.

Hinh 4: Đồ thị lãi suất cơ bản của Nga giai đoạn từ giữa năm 2022- đầu năm 2025 15

2.4.3. Bơm/hút thanh khoản

Giai đoạn 2022: Khủng hoảng và phản ứng mạnh mẽ

Năm 2022, Nga đối mặt với các lệnh trừng phạt kinh tế nặng nề từ phương Tây

sau xung đột với Ukraine, dẫn đến đồng ruble mất giá mạnh, dòng vốn rút khỏi thị

trường và lạm phát tăng vọt. Để bảo vệ hệ thống tài chính, Ngân hàng Trung ương

Nga (CBR) tăng mạnh lãi suất cơ bản từ 9,5% lên 20% vào tháng 2/2022 nhằm kiềm

chế lạm phát và hỗ trợ tỷ giá. Đồng thời, CBR thực hiện hút thanh khoản thông qua

việc bán ra trái phiếu chính phủ, siết chặt các khoản cho vay ngắn hạn nhằm làm

chậm tăng trưởng cung tiền.

Trước nguy cơ thiếu hụt thanh khoản và vỡ nợ, CBR nhanh chóng bơm thanh

khoản hỗ trợ hệ thống: mở rộng kênh tái cấp vốn cho ngân hàng thương mại, nới lỏng

điều kiện thế chấp tài sản đảm bảo và trực tiếp can thiệp vào thị trường ngoại hối để ổn định đồng ruble.

Giai đoạn 2023: Ổn định và điều chỉnh linh hoạt

Bước sang năm 2023, tình hình tài chính Nga dần ổn định dù lạm phát vẫn ở

mức cao và kinh tế tăng trưởng chậm. Lãi suất cơ bản được hạ dần từ mức 20% xuống

còn 7,5% vào cuối năm, thể hiện nỗ lực của CBR trong việc hỗ trợ phục hồi kinh tế.

Tuy nhiên, cung ứng tiền vẫn được kiểm soát chặt chẽ, với các biện pháp hút thanh

khoản khi cần thiết để tránh gia tăng áp lực lạm phát. CBR sử dụng nghiệp vụ thị

trường mở (OMO) một cách linh hoạt hơn, tiến hành mua hoặc bán trái phiếu để điều

chỉnh lượng tiền ngắn hạn trong hệ thống.

Bên cạnh đó, CBR áp dụng chính sách lãi suất đảo chiều, sử dụng công cụ

reverse repo để hút bớt thanh khoản tạm thời và giúp ổn định lãi suất qua đêm trên

thị trường liên ngân hàng.

Giai đoạn 2024: Tác động từ đồng rúp số và điều tiết thanh khoản có trọng điểm

Trong năm 2024, sự kiện nổi bật là việc mở rộng thử nghiệm đồng rúp số. Quá

trình chuyển đổi tiền gửi hoặc tiền mặt sang rúp số khiến hệ thống ngân hàng mất đi

một phần thanh khoản, do mỗi khi ngân hàng thương mại thực hiện giao dịch này cho

khách hàng, CBR sẽ trừ số tiền tương ứng khỏi tài khoản thanh toán của ngân hàng

tại ngân hàng trung ương. Nhận thức được tác động này, CBR đã tính toán vào các

dự báo thanh khoản hệ thống, đồng thời tuyên bố giữ ổn định định hướng chính sách

tiền tệ, tiếp tục điều hành lãi suất và sử dụng nghiệp vụ thị trường mở để bù đắp các biến động phát sính. 16

Tài liệu liên quan:

-

Thực trạng tăng trưởng và chính sách tài khoá giai đoạn 2019-2022 của việt nam môn kinh tế vĩ mô| Học viện Ngân hàng

47 24 -

Bài tập lớn: Tác động chính sách tài khóa 2021-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

44 22 -

Bài tập lớn: Phân tích tình trạng lạm phát & chính sách tiền tệ 2020-2024 môn Kinh tế vĩ mô | Học viện Ngân hàng

48 24 -

Chương 2 - Dữ liệu Kinh tế Vĩ mô và đo lường GDP môn Kinh tế vĩ mô | Học viện Ngân hàng

39 20 -

Chương 4: Nền kinh tế mở - Khái niệm cơ bản và xuất nhập khẩu môn Kinh tế vĩ mô | Học viện Ngân hàng

37 19