Bộ câu hỏi trắc nghiệm ôn tập học phần Thuế có đáp án

Bộ câu hỏi trắc nghiệm ôn tập học phần Thuế có đáp án giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần Thuế . Mời bạn đón đón xem!

Môn: Thuế 23 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36215725

A. Nhóm câu hỏi Dễ và Trung bình (cấp độ 1 theo thang

bloom). Thời gian trả lời: 1 phút/câu. Điểm: 0,25đ/câu ST Mã Nội dung câu hỏi Lựa chọn Đáp án Chủ đề T C đúng (Chương H , Bài) Câu Chức năng khởi a. Kiềm chế lạm phát Lựa CHƯƠN 1

thủy của thuế là: b. Huy động nguồn thu cho ngân sách nhà nước chọn: b G

c. Điều tiết thu nhập, góp phần đảm bảo công NHỮNG bằng xã hội VẤN ĐỀ

d. Điều tiết nền kinh tế CHUNG Câu

Căn cứ vào phương a. Thuế thực và thuế cá nhân Lựa CHƯƠN 2

thức đánh thuế, b. Thuế tiêu dùng và thuế thu nhập chọn: d G thuế được phân loại

c. Thuế tiêu dùng, thuế thu nhập và thuế tài sản NHỮNG thành:

d. Thuế trực thu và thuế gián thu VẤN ĐỀ CHUNG Câu

Yếu tố nào sau đây a. Cơ sở thuế Lựa CHƯƠN 3 được coi là “linh

b. Đối tượng chịu thuế chọn: d G hồn” của một sắc

c. Đối tượng nộp thuế NHỮNG thuế d. Thuế suất VẤN ĐỀ CHUNG Câu Thuế là một bộ

a. Thuế thu nhập doanh nghiệp. Lựa CHƯƠN 4 phận cấu thành của

b. Thuế thu nhấp của người có thu nhập cao. chọn: c G

giá bán và thu vào c. Thuế gián thu.

NHỮNG người tiêu dùng. d. Thuế trực thu. VẤN ĐỀ Vậy thuế đó là? CHUNG Câu So sánh thuế gián

a. Không bình đẳng giữa người sản xuất thuộc Lựa CHƯƠN 5 thu, thuế trực thu là

các thành phần kinh tế khác nhau. chọn: d G loại thuế có ý nghĩa b.

Chưa công bằng giữa những đối tượng có thu NHỮNG như thế nào? nhập khác nhau. VẤN ĐỀ

c. Không hợp lý với thu nhập của từng đối CHUNG tượng.

d. Công bằng vì phần đóng góp phù hợp với kết quả thu nhập của từng đối tượng. Câu Thuế trực thu là

a. Hàng hóa xuất khẩu, nhập khẩu. Lựa CHƯƠN 6 thuế trực tiếp thu b.

Sản xuất kinh doanh của các tổ chức Việt chọn: b G 1 lOMoARc PSD|36215725

vào hoạt động nào Nam và của nước ngoài hoạt động tại Việt Nam, NHỮNG dưới đây?

của dân cư có thu nhập. VẤN ĐỀ

c. Hàng hóa gia công, ủy thác gia công. CHUNG

d. Giá trị hàng hóa dùng làm quà biếu, tặng, tiêu dùng nội bộ. Câu

Vì sao nói thuế tồn a. Thuế được nhà nước sử dụng như một công Lựa CHƯƠN 7 tại và phát triển là

cụ kinh tế quan trọng. chọn: c G một tất yếu khách

b. Thuế là hình thức động viên cổ xưa nhất của NHỮNG quan? Tài chính Nhà nước. VẤN ĐỀ

c. Thuế là phạm trù kinh tế xuất hiện và tồn tại CHUNG cùng

với sự hình thành và phát triển của nhà nước. d. Thuế là một công

cụ để động viên một phần thu nhập của người dân. Câu

Thuế gián thu là gì? a. Là khoản thuế thu trực tiếp váo thu nhập của Lựa CHƯƠN 8 pháp nhân, thể nhân. chọn: c G

b. Là khoản thu vào tài sản, vào thu nhập có NHỮNG được của các

CSSXKD và dân cư. VẤN ĐỀ

c. Là khoản thu qua giá bán của hàng hóa và CHUNG dịch vụ bán ra.

d. Là yếu tố cấu thành lợi nhuận của doanh nghiệp. Câu Thuế xuất khẩu, a.

Các mặt hàng do chênh lệch giá cả giữa các Lựa THUẾ 9 nhập khẩu là loại nước chọn: d XUẤT –

thuế đánh vào: b. Các mặt hàng được phép xuất nhập khẩu qua NHẬP biên giới Việt Nam KHẨU

c. Các mặt hàng đưa từ thị trường trong nước vào khu phi thế quan và

ngược lại d. Cả b, c đều đúng Câu Mục tiêu của thuế

a. Thu ngân sách nhà nước Lựa THUẾ 10 xuất khẩu, nhập b.

Kiểm soát, điều tiết khối lượng và cơ cấu chọn: d XUẤT – khẩu là:

hàng xuất khẩu, nhập khẩu NHẬP

c. Kiềm chế sản xuất trong nước KHẨU d. Cả a, b đều đúng Câu

Hàng hóa đưa từ thị a. Không thuộc diện chịu thuế xuất khẩu Lựa THUẾ 11 trường trong nước b.

Chịu thuế xuất khẩu chọn: b XUẤT – vào khu phi thuế c.

Chịu thuế nhập khẩu NHẬP quan thuộc diện: d. Cả b, c đều đúng KHẨU Câu Hàng hóa đưa từ

a. Không thuộc diện chịu thuế nhập khẩu Lựa THUẾ 12

khu phi thuế quan b. Chịu thuế xuất khẩu chọn: c XUẤT – vào thị

trường trong c. Chịu thuế nhập khẩu NHẬP nước thuộc diện: d. Cả b, c đều đúng KHẨU Câu

Hàng hóa đưa từ thị a.

Không thuộc diện chịu thuế xuất khẩu, nhập Lựa THUẾ 13 trường trong nước khẩu chọn: d XUẤT –

vào khu phi thuế b. Chịu thuế xuất khẩu, không thuộc diện chịu NHẬP quan và ngược lại thuế nhập khẩu KHẨU 2 lOMoARc PSD|36215725 thuộc diện: c.

Chịu thuế nhập khẩu, không thuộc diện chịu thuế xuất khẩu

d. Thuộc diện chịu thuế xuất khẩu, nhập khẩu Câu Thuế giá trị gia a Thuế gián thu Lựa THUẾ 14

tăng là sắc thuế b. Thuế tiêu dùng chọn: a GTGT thuộc loại: c. Thuế trực thu d. Cả a và b Câu Giá thanh toán ghi

a. Giá chưa có thuế giá trị gia tăng Lựa THUẾ 15 trên hóa đơn giá trị

b.Giá đã có thuế giá trị gia tăng chọn: b GTGT gia tăng do đơn vị

c. Giá căn cứ tính thuế giá trị gia tăng theo nộp thuế giá trị gia

phương pháp khấu trừ thuế tăng theo phương d. Cả 3 đều sai pháp khấu trừ thuế sử dụng là: Câu Thuế giá trị gia

a. Tính trên doanh thu của hàng hóa, dịch vụ Lựa THUẾ 16 tăng là loại thuế:

b. Tính trên phần giá trị tăng thêm của các hoạt chọn: GTGT

động sản xuất, kinh doanh d

c. Tính trên phần giá trị gia tăng của các cơ sở sản xuất, kinh doanh dịch vụ

d. Tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ Câu Giá tính thuế của

a. Giá bán đã có thuế giá trị gia tăng Lựa THUẾ 17 thuế giá trị gia tăng

b. Giá bán chưa có thuế giá trị gia tăng chọn: GTGT theo phương pháp

c. Giá thanh toán ghi trên hóa đơn giá trị gia tăng b

khấu trừ thuế đối d. Câu a và c đúng với hàng hóa, dịch vụ là: Câu Luật thuế tiêu thụ Luật thuế lợi tức Lựa THUẾ 18 đặc biệt được ban b. Luật thuế doanh thu

chọn: TTĐB hành để thay thế c. Luật thuế thu nhập d cho luật thuế nào d. Luật thuế hàng hóa trước đây: Câu

Luật thuế giá trị gia a. 1995 Lựa THUẾ 19 tăng được ban hành b. 1996 chọn: c GTGT vào năm nào? c. 1997 d. 1999 Câu

Luật thuế giá trị gia a. Luật thuế lợi tức Lựa THUẾ 20 tăng được ban hành b. Luật thuế doanh thu

chọn: GTGT để thay thế cho luật c. Luật thuế thu nhập b

thuế nào trước đây: d. Luật thuế hàng hóa Câu Thuế Giá trị gia a. Đức Lựa THUẾ 3 lOMoARc PSD|36215725 21 tăng được ban hành b. Pháp

chọn : GTGT đầu tiên ở nước nào c. Anh b trên thế giới: d. Mỹ Câu Nước đầu tiên ở a. Triều Tiên Lựa THUẾ 22 Châu Á áp dụng b. Hàn Quốc chọn: b GTGT

luật thuế giá trị gia c. Việt Nam 4 lOMoARc PSD|36215725 tăng là: d. Trung Quốc Câu Hiện nay thuế giá a. 2 Lựa THUẾ 23 trị gia tăng có bao

b. 3 chọn: GTGT nhiêu mức thuế c. 4 b suất: d. 5 Câu Các mức thuế suất a. 5%, 10%, 15% Lựa THUẾ 24 của thuế giá trị gia

b. 0%, 5%, 10%, 15% chọn: c GTGT tăng là: c. 0%, 5%, 10% d. 0%, 10%, 15% Câu Thuế bảo vệ môi a. 2010 Lựa THUẾ 25

trường lần đầu tiên b. 2011 chọn: c BẢO VỆ được áp dụng tại c. 2012 MÔI VN vào năm: d. 2013 TRƯỜN G Câu

Đặc điểm nào dưới a. Gián thu Lựa THUẾ 26 đây không phải của

b. Đánh nhiều giai đoạn

chọn: b BẢO VỆ thuế BVMT: c.

Thuế suất là mức thuế tuyệt đối MÔI

d. thu vào số sản phẩm mà khi sử dụng sẽ gây ô TRƯỜN nhiễm môi trường G Câu Căn cứ tính thuế

a. Số lượng hàng hóa tính thuế Lựa THUẾ 27 BVMT là: b.

Mức thuế tuyệt đối chọn: c BẢO VỆ c. Cả a, b đúng. MÔI

d. Cả a, b, c đều sai TRƯỜN G Câu Từ 1/1/1999, Luật a. Luật thuế lợi tức Lựa THUẾ 28

thuế thu nhập b. Luật thuế doanh thu chọn a TNDN doanh nghiệp được c. Luật thuế thu

nhập áp dụng để thay thế d. Luật thuế

hàng hóa cho luật thuế nào trước đây?

Câu Người nộp thuế a. Tổ chức Việt Nam hoạt động sản xuất, kinh Lựa THUẾ 29 TNDN bao gồm: doanh

hàng hoá, dịch vụ có thu nhập chịu thuế. chọn d TNDN

b. Hộ gia đình, cá nhân hoạt động sản xuất, kinhdoanh

hàng hoá, dịch vụ có thu nhập chịu thuế.

c. Tổ chức nước ngoài sản xuất, kinh doanh hànghoá,

dịch vụ có thu nhập chịu thuế tại Việt Nam d. Câu a, c đúng Câu Thuế suất thuế thu a. 17% Lựa THUẾ 30 nhập doanh nghiệp b. 18% chọn c TNDN chung kể từ c. 20% 1/1/2016 của VN d. 22% là: Câu Thuế suất thuế a. Thuế suất 20% Lựa THUẾ 31

TNDN đối với hoạt b. Thuế suất 25%. chọn c TNDN 5 lOMoARc PSD|36215725 động tìm kiến, thăm

c. Thuế suất từ 32% đến 50%. dò, khai thác dầu

d. Được miễn thuế TNDN. khí và tài nguyên quý hiếm khác tại VN là: Câu

Doanh nghiệp được a. Thuộc trường hợp được ưu đãi theo ngành nghề Lựa THUẾ 32 áp dụng ưu đãi thuế hoặc theo địa bàn chọn c TNDN TNDN khi:

b. Thực hiện chế độ kế toán, hoá đơn, chứng từ

theo quy định và đăng ký nộp thuế thu nhập doanh nghiệp theo kê khai.

c. Thỏa đồng thời cả 2 điều kiện a, và b.

d. Chỉ cần thỏa 1 trong 2 điều kiện a, và b Câu Luật Thuế TNCN a. 1945 Lựa THUẾ 33 lần đầu tiên có hiệu b. 1975 chọn d TNCN lực thi hành ở nước c. 1999 ta vào năm nào? d. 2009 Câu

Đối tượng nộp thuế a. Chủ doanh nghiệp tư nhân Lựa THUẾ 34

TNCN từ kinh b. Hộ kinh doanh cá thể chọn b TNCN doanh ở Việt Nam

c. Chủ công ty TNHH một thành viên là: d. Cả a, b, c đều đúng Câu Những khoản thu

a. Thu nhập chịu thuế từ trúng thưởng; Lựa THUẾ 35 nhập chịu thuế nào

b. Thu nhập chịu thuế từ bản quyền; chọn d TNCN

được trừ 10 triệu c. Thu nhập chịu thuế từ nhượng quyền thương đồng trước khi tính mại; thuế?

d. Tất cả các khoản thu nhập trên; Câu Người nộp thuế

a. Được xét giảm thuế TNCN tương ứng với mức Lựa THUẾ 36

TNCN gặp thiên độ thiệt hại, nhưng không vượt quá số thuế phải chọn a TNCN tai, hoả

hoạn, tai nộp nạn, bệnh hiểm b. Nếu số thuế phải nộp lớn hơn mức độ thiệt hại nghèo thì theo

quy thì được giảm toàn bộ số thuế đó. định: c. Nếu số thuế phải nộp nhỏ hơn mức độ thiệt hại

thì được hoàn lại thuế TNCN. d. Cả a, b, c đều đúng. Câu Kỳ tính thuế đối a. Theo năm Lựa THUẾ 37 với cá nhân cư trú b. Theo quý chọn a TNCN có thu nhập từ kinh c. Theo tháng

doanh được quy d. Cả a, b, c định: Câu

Thuế TNCN từ tiền a. Biểu thuế lũy tiến từng phần Lựa THUẾ 38

lương, tiền công b. Thuế suất toàn phần. chọn c TNCN được tính theo: c. Cả a, b đều đúng d. Cả a, b đều sai Câu

Cá nhân được hoàn a. Có số thuế đã tạm nộp lớn hơn số thuế phải nộp Lựa THUẾ 39 thuế TNCN trong

b. Đã nộp thuế nhưng có thu nhập tính thuế chưa chọn d TNCN trường hợp:

tới mức phải nộp thuế 6 lOMoARc PSD|36215725

c. Đã tạm nộp thuế TNCN nhưng thuộc

trường hợp được miễn, giảm thuế. d. Cả a, b, c đều đúng Câu

Kỳ tính thuế TNCN a. Tính theo từng tháng phát sinh thu nhập Lựa THUẾ 40 đối với tiền lương,

b. Tính theo từng lần phát sinh thu nhập chọn b TNCN tiền công

của cá c. Tính theo 1 năm dương lịch nhân không cư trú

d. Tính theo 12 tháng liên tục là: Câu Thuế có thể góp

a. Thuế có tính bắt buộc Lựa CHƯƠN 41 phần điều tiết vĩ mô

b. Thuế có tính không hoàn trả trực tiếp

chọn: c G nền kinh tế vì:

c. Thuế có phạm vi điều tiết rộng NHỮNG

d. Thuế điều tiết vào thu nhập của các chủ thể VẤN ĐỀ kinh tế CHUNG Câu Hiện tượng thuế

a.Đánh nhiều loại thuế lên cùng một đối tượng Lựa CHƯƠN 42 chồng lên thuế là

b. Đánh thuế trùng lắp trên cùng một đối tượng chọn: b G hiện tượng: chịu thuế NHỮNG

c. Nhiều đối tượng cùng chịu một loại thuế VẤN ĐỀ

d. Đối tượng phải chịu một mức thuế quá cao CHUNG Câu Ba chức năng cơ

a. Đảm bảo nguồn thu cho ngân sách NN; Thực Lựa CHƯƠN 43 bản của thuế là:

hiện phân phối lại thu nhập; Điều tiết vĩ mô nền chọn: a G kinh tế NHỮNG

b. Đảm bảo thu ngân sách Nhà nước; Điều tiết nền VẤN ĐỀ

kinh tế; Bảo hộ một số ngành trong nước CHUNG

c. Nuôi sống bộ máy Nhà nước; Cân bằng thu nhập;

Điều tiết vĩ mô nền kinh tế

d. Nuôi sống bộ máy Nhà nước, Thực hiện phân

phối lại thu nhập; Thực hiện chức năng ngoại thương Câu Thuế gián thu là

a. Cho sản phẩm hàng hóa tiêu thụ của bản thân Lựa CHƯƠN 44

thuế mà doanh doanh nghiệp chọn:d G

nghiệp nộp thay b. Cho đơn vị nhận ủy thác xuất khẩuNHỮNG cho ai: c. Cho người nhận gia công VẤN ĐỀ d. Cho người tiêu dùng

CHUNG Câu Thuế gián thu là

a. Thuế giá trị gia tăng, thuế xuất nhập khẩu, thuế Lựa CHƯƠN 45 các loại thuế sau: thu nhập cá nhân chọn: c G

b. Thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, NHỮNG

thuế nhà đất VẤN ĐỀ

c. Thuế giá trị gia tăng, thuế xuất nhập khẩu, thuế CHUNG tiêu thụ đặc biệt

d. Thuế thu nhập cá nhân, thuế môn bài, thuế tài nguyên 7 lOMoARc PSD|36215725 Câu Dựa vào tiêu thức

a.Theo đối tượng chịu thuế Lựa CHƯƠN 46

nào dưới đây để b. Theo phương thức đánh thuế chọn: b G phân

loại thuế c. Theo khả năng nộp thuế

NHỮNG thành thuế trực thu d.

Theo phương pháp tính thuế

VẤN ĐỀ và thuế gián thu: CHUNG Câu

Thuế trực thu là gì? a. Là yếu tố cấu thành trong giá bán sản phẩm Lựa NHỮNG 47 hàng hóa dịch vụ. chọn: b VẤN ĐỀ

b. Là khoản thuế thu vào thu nhập của người có CHUNG thu nhập.

c. Là khoản thuế thu vào hàng hóa dịch vụ bán ra.

d. Là yếu tố cấu thành chi phí SXKD, đánh trực tiếp vào khâu sản xuất. Câu Ưu điểm của thuế a.

Đảm bảo sự bình đẳng của mọi đối tượng Lựa NHỮNG 48

trực thu là gì? chịu thuế trước pháp luật. chọn: d VẤN ĐỀ

b. Đảm bảo nền sản xuất nội địa phát triển CHUNG

c. Là công cụ kiểm soát thu nhập chịu thuế của

Nhà nước đối với người có thu nhập.

d. Đảm bảo sự công bằng giữa các đối tượng chịu

thuế có thu nhập, có tài sản. Câu So với chi phí mà

a. Không phải bỏ ra bất cứ chi phí nào khi xác Lựa NHỮNG 49 Nhà nước bỏ ra để

định thu nhập chịu thuế. chọn: b VẤN ĐỀ thu thuế gián thu, b.

Mất thiều thời gian công sức hơn để kiểm tra, CHUNG thì chi phí để thu

xác định thu nhập chịu thuế. thuế trực thu như c.

Chi phí bỏ ra ít hơn mà thu được nhiều thuế thế nào? hơn. d. Câu trả lời khác. Câu Tại sao nói “Thuế

a. Thuế là nguồn thu chủ yếu của NSNN. Lựa NHỮNG 50 góp phần thực hiện b.

Thuế là một khoản thu không hoàn trả cho chọn: c VẤN ĐỀ công bằng xã hội, người nộp thuế. CHUNG bình đẳng giữa các c.

Thuế là một khoản thu vào các thể nhân, pháp thành phần kinh tế

nhân có thu nhập do lao động, do hoạt

động sản và tầng lớp dân

xuất kinh doanh… tạo ra. cư”?

d. Thuế là một khoản bao giờ cũng chứa đựng yếu tố thực về KT-XH. Câu Người chịu thuế

a. Là gánh nặng với kết quả hoạt động mà mình Lựa NHỮNG 51 cảm nhận thấy như thu được. chọn: a VẤN ĐỀ thế nào khi trực tiếp b.

Nhẹ nhõm với khả năng thu nhập của mình. CHUNG nộp thuế cho nhà c.

Bình đẳng giữa mọi thành viên trong xã hội. nước? d. Hài lòng

với kết quả thu nhập của mình. Câu Hàng hóa nào sau a.

Hàng hóa từ khu phi thuế quan xuất khẩu ra Lựa THUẾ 52 đây là đối tượng

nước ngoài, hàng hóa nhập khẩu từ nước ngoài chọn: b XUẤT –

chịu thuế xuất nhập vào khu phi thuế quan NHẬP khẩu b.

Hàng hóa do doanh nghiệp Việt nam xuất KHẨU 8 lOMoARc PSD|36215725

hoặc nhập khẩu qua cửa khẩu, biên giới Việt Nam

c. Hàng là quà biếu, quà tặng của tổ chức nước

ngoài gửi cho tổ chức, cá nhân ở Việt Nam d. Cả a, b, c đều sai Câu Các đối tượng nào a.

Hàng hóa viện trợ nhân đạo, viện trợ không Lựa THUẾ 53 sau đây không hoàn lại chọn: d XUẤT –

thuộc đối tượng b. Hàng hóa chuyển khẩu theo qui định của NHẬP chịu thuế xuất nhập chính phủ Việt Nam KHẨU khẩu: c.

Hàng hóa từ khu phi thuế quan này sang khu phi thuế quan khác d. Cả a, b, c đều đúng Câu Người nộp thuế a.

Tất cả các tổ chức, cá nhân kinh doanh xuất Lựa THUẾ 54 xuất nhập khẩu là:

nhập khẩu cư trú tại Việt Nam chọn: b XUẤT –

b. Tất cả các tổ chức, cá nhân kinh doanh xuất NHẬP 9 lOMoARc PSD|36215725

nhập khẩu hàng hóa thuộc đối tượng chịu thuế KHẨU theo qui định qua biên giới Việt Nam

c. Tất cả các tổ chức xuất nhập khẩu hàng hóa

thuộc đối tượng chịu thuế theo qui định qua biên giới Việt Nam

d. Tất cả các tổ chức xuất nhập khẩu hàng hóa qua biên giới Việt Nam Câu

Số lượng hàng hóa a. Số lượng của từng mặt hàng thực tế xuất nhập Lựa THUẾ 55

làm căn cứ tính khẩu ghi trong tờ khai Hải quan chọn: a XUẤT – thuế là:

b. Số lượng từng mặt hàng trên hợp đồng của NHẬP doanh nghiệp KHẨU

c. Số lượng từng mặt hàng ghi trong tờ khai Hải quan

d. Số lượng từng mặt hàng trên tờ khai hải quan nếu

số lượng từng mặt hàng ghi trong tờ khai hải quan

lớn hơn số lượng từng mặt hàng thực tế xuất nhập khẩu Câu Giá tính thuế đối

a. Giá FOB (không bao gồm chi phí vận chuyển Lựa THUẾ 56 với hàng hóa xuất (F) và bảo hiểm (I) chọn: a XUẤT –

khẩu theo hợp đồng b. Giá CIF ( bao gồm phí vận chuyển (F), bảo NHẬP mua bán hàng hóa hiểm (I), KHẨU là:

c. Cả (a) và (b) đều đúng, tùy trường hợp d. Giá khác Câu Giá tính thuế đối

a. Giá FOB (không bao gồm chi phí vận chuyển Lựa THUẾ 57 với hàng hóa nhập (F) và bảo hiểm (I) chọn: b XUẤT –

khẩu theo hợp đồng b. Giá CIF( bao gồm phí vận chuyển (F), bảo NHẬP mua bán hàng hóa hiểm (I), KHẨU là:

c. Cả a. Và b. Đều đúng, tùy trường hợp d. Giá khác Câu Giá tính thuế đối

a. Giá do cơ quan Hải quan quy định Lựa THUẾ 58 với hàng hóa xuất b.

Giá ghi trong tờ khai hải quan chọn: c XUẤT –

nhập khẩu không c. Giá xác định theo các phương pháp xác định NHẬP có hợp đồng mua trị

giá tính thuế theo quy định KHẨU

bán hàng hóa hoặc d. Không tính thuế xuất nhập khẩu hợp

đồng không hội đủ các điều kiện theo quy định là: Câu Thuế xuất nhập

a. Thanh toán tiền mặt bằng tiền đồng Việt Nam Lựa THUẾ 59 khẩu nộp cho nhà b.

Thanh toán chuyển khoản bằng tiền đồng Việt chọn: d

XUẤT – nước bằng phương Nam NHẬP thức: c.

Thanh toán chuyển khoản bằng USD và quy KHẨU ra đồng Việt Nam d. Cả a, b, c đều đúng Câu

Khi xuất khẩu rượu a. Miễn thuế Lựa THUẾ 60 nhà sản xuất rượu b. Thuế xuất khẩu chọn: b XUẤT – 10 lOMoARc PSD|36215725 phải nộp:

c. Thuế xuất khẩu, thuế tiêu thụ đặc biệt NHẬP

d. Thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế KHẨU GTGT Câu

Thời điểm tính thuế a.

Ngày đối tượng nộp thuế đăng ký tờ khai Lựa THUẾ 61

xuất khẩu,thuế hàng hóa xuất khẩu, nhập khẩu với cơ quan Hải chọn: a XUẤT – nhập khẩu là: quan theo quy định. NHẬP

b. Ngày ký hợp đồng mua bán của doanh nghiệp KHẨU với nước ngoài

c. Ngày đối tượng nộp thuế nhận được hàng hóa đối với trường hợp

nhập khẩu hoặc đưa hàng hóa ra khỏi cảng, cửa khẩu đối với trường hợp xuất khẩu

d. Ngày hàng hóa nhập khẩu cập cảng hoặc hàng

hóa xuất khẩu đưa ra khỏi cảng Câu Hàng hóa nào sau a.

Hàng đưa từ khu chế xuất này sang khu chế Lựa THUẾ 62

đây thuộc diện xuất khác chọn: d XUẤT – miễn thuế xuất

b. Hàng từ khu chế xuất bán ra nước ngoài NHẬP nhập khẩu:

c. Xuất trả hàng gia công cho nước ngoài KHẨU d. Cả a, b, c đều đúng Câu

Đối tượng chịu thuế a. Hàng hóa xuất, nhập khẩu qua cửa khẩu hoặc Lựa THUẾ 63

xuất nhập khẩu biên giới Việt Nam chọn: d XUẤT – theo luật thuế xuất

b. Hàng hóa được phép xuất nhập khẩu qua biên NHẬP nhập

khẩu của Việt giới Việt Nam KHẨU Nam là:

c. Hàng hóa xuất, nhập khẩu qua biên giới Việt Nam

d. Hàng hóa được phép xuất khẩu, nhập khẩu qua

cửa khẩu hoặc biên giới Việt Nam Câu Những hàng hóa

a. Hàng hóa viện trợ không hoàn lại Lựa THUẾ 64 nào sau đây thuộc b.

Hàng hóa tạm nhập – tái xuất hoặc tạm xuất – chọn: d XUẤT –

diện miễn thuế xuất tái nhập để tham dự hội chợ, triển lãm NHẬP khẩu, nhập khẩu: c.

Hàng hóa từ các tổ chức, cá nhân nước ngoài KHẨU

gởi tặng cho tổ chức, cá nhân trong nước hoặc ngược lại d. Cả a, b đều đúng Câu

Các trường hợp sau a. Hàng hóa đã nộp thuế xuất khẩu nhưng không Lựa THUẾ 65 đây được hoàn thuế

xuất khẩu nữa chọn: d XUẤT –

xuất nhập khẩu: b. Hàng hóa đã nộp thuế xuất khẩu nhưng thực NHẬP tế xuất khẩu ít hơn KHẨU

c. Hàng hóa là nguyên liệu, vật tư nhập khẩu để sản

xuất hàng hóa xuất khẩu d. Cả a, b, c đều đúng Câu

Tỷ giá làm cơ sở để a. Tỷ giá do cơ quan Hải quan quyết định Lựa THUẾ 66 xác định giá tính b.

Tỷ giá mua, bán thực tế do ngân hàng Công chọn: d XUẤT – thuế đối với hàng

Thương Việt Nam công bố NHẬP 11 lOMoARc PSD|36215725

hóa xuất khẩu, nhập c. Tỷ giá mua, bán do bộ Tài chính công bố KHẨU khẩu là: d. Tỷ giá

mua, bán thực tế bình quân trên thị

trường ngoại tệ liên Ngân hàng do ngân hàng Nhà nước Việt Nam công bố Câu Hàng hóa nào sau

a. Hàng viện trợ nhân đạo Lựa THUẾ 67 đây thuộc diện b.

Hàng viện trợ không hoàn lại chọn: d XUẤT – không chịu thuế c.

Hàng xuất khẩu từ khu chế xuất bán ra nước NHẬP xuất nhập khẩu? ngoài KHẨU d. Cả a, b, c đều đúng Câu Công ty A ủy thác a. Công ty A Lựa THUẾ 68 cho công ty B để b. Công ty B chọn: b GTGT nhập khẩu một lô c. Nhà sản xuất C

hàng từ nhà sản d. Công ty A và công ty B cùng chịu xuất

C ở Thụy Điển. Đối tượng nộp thuế nhập khẩu ở trường hợp này là: Câu

Đặc điểm nào dưới a. Gián thu Lựa THUẾ 69 đây không phải của

b. Đánh nhiều giai đoạn

chọn: c GTGT thuế GTGT: c. Trùng lắp d. Có tính trung lập cao

Câu Đối tượng chịu thuế a. HHDV sản xuất, kinh doanh ở Việt Nam Lựa THUẾ 70 GTGT là:

b. HHDV mua của tổ chức, cá nhân ở nước ngoài. chọn: c GTGT

c. HHDV dùng cho SXKD và tiêu dùng

ở Việt Nam (bao gồm cả HHDV mua

của tổ chức, cá nhân ở nước ngoài),

trừ các đối tượng không chịu thuế GTGT.

d. Tất cả các đáp án trên. Câu Hàng hoá, dịch vụ

a. Nước sạch phục vụ sản xuất và sinh hoạt. Lựa THUẾ 71

nào sau đây thuộc b. Nạo vét kênh mương nội đồng phục vụ sản chọn: a GTGT đối tượng

chịu xuất nông nghiệp Thuế giá trị gia c. Phân bón tăng:

d. Thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác. Câu Hàng hoá luân

a. Do cơ sở kinh doanh (CSKD) xuất bán Lựa THUẾ 72 chuyển nội bộ là

b. Do CSKD cung ứng sử dụng cho tiêu dùng của chọn: c GTGT hàng hoá: CSKD

c. Để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh d. Do CSKD biếu, tặng Câu Giá tính thuế a. Giá chưa có thuế GTGT Lựa THUẾ 73 GTGT đối với hàng

b. Giá chưa có thuế GTGT, đã có thuế TTĐB chọn: d GTGT hoá nhập khẩu là:

c. Giá chưa có thuế GTGT, đã có thuế nhập khẩu

d. Giá nhập khẩu tại cửa khẩu cộng (+) với thuế

nhập khẩu (nếu có), cộng (+) với thuế TTĐB (nếu

có)+ thuế BVMT (nếu có). Câu Trường hợp xây

a. Giá trị xây dựng lắp đặt thực tế Lựa THUẾ 12 lOMoARc PSD|36215725 74

dựng, lắp đặt có b. Giá xây dựng lắp đặt không bao gồm giá trị chọn: c GTGT bao thầu

nguyên nguyên vật liệu, chưa có thuế GTGT vật liệu, giá tính

c. Giá xây dựng, lắp đặt

bao gồm cả giá trị nguyên thuế GTGT là:

vật liệu chưa có thuế GTGT

d. Giá tính thuế hạng mục công trình hoặc giá trị

khối lượng công việc hoàn thành bàn giao chưa có thuế GTGT Câu Trường hợp xây

a. Giá trị xây dựng lắp đặt thực tế Lựa THUẾ 13 lOMoARc PSD|36215725 75 dựng, lắp đặt không

b. Giá xây dựng lắp đặt không bao gồm giá trị chọn: b GTGT bao thầu nguyên

nguyên vật liệu, chưa có thuế GTGT vật liệu, giá tính c. Giá

xây dựng, lắp đặt bao gồm cả giá trị nguyên thuế GTGT là: vật liệu chưa có thuế GTGT

d. Giá tính thuế hạng mục công trình hoặc giá trị

khối lượng công việc hoàn thành bàn giao chưa có thuế GTGT Câu Trường hợp xây

a. Giá trị xây dựng lắp đặt thực tế. Lựa THUẾ 76 dựng, lắp đặt thực

b. Giá xây dựng lắp đặt không bao gồm giá trị chọn: d GTGT

hiện thanh toán nguyên vật liệu, chưa có thuế GTGT theo hạng mục c. Giá xây

dựng, lắp đặt bao gồm cả giá trị nguyên công trình hoặc giá vật liệu chưa có thuế GTGT trị khối lượng xây

d. Giá tính thuế hạng mục công trình hoặc giá trị dựng, lắp đặt hoàn

khối lượng công việc hoàn thành bàn giao chưa có thành bàn giao, giá thuế GTGT tính thuế GTGT là: Câu

Đối với kinh doanh a. Giá chuyển nhượng BĐS Lựa THUẾ 77 bất động sản, giá

b. Giá chuyển nhượng BĐS trừ giá đất chọn: c GTGT

tính thuế GTGT là: c. Giá chuyển nhượng BĐS trừ giá đất (hoặc giá

thuê đất) thực tế tại thời điểm chuyển nhượng

d. Giá bán nhà và chuyển quyền sử dụng đất Câu Thuế suất 0% a. HH xuất khẩu Lựa THUẾ 78 không áp dụng đối b. Dịch vụ xuất khẩu chọn: d GTGT với: c. Vận tải quốc tế

d. Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan Câu

Số thuế GTGT phải a. Số thuế GTGT đầu ra trừ (-) số thuế GTGT đầu Lựa THUẾ 79 nộp theo phương

vào được khấu trừ. chọn: GTGT pháp khấu trừ thuế

b. Tổng số thuế GTGT đầu ra a được xác định bằng c.

GTGT của hàng hoá, dịch vụ chịu thuế bán ra (=)?

nhân (x) với thuế suất thuế GTGT của loại hàng hoá, dịch vụ đó.

d. Số thuế GTGT đầu ra trừ (-) số thuế GTGT đầu vào. Câu Khi bán hàng ghi

a. Được lập lại hoá đơn mới theo đúng thuế suất Lựa THUẾ 80 thuế suất cao hơn quy định. chọn: b GTGT quy định mà CSKD

b. Phải kê khai, nộp thuế theo mức thuế suất

ghi chưa tự điều chỉnh, trên hoá đơn. cơ quan thuế kiểm c. Phải

kê khai, nộp thuế theo mức thuế suất quy tra, phát hiện thì xử định. lý như sau:

d. Không phải kê khai, nộp thuế. Câu DN A có hoá đơn a. 3 tháng Lựa THUẾ 81 GTGT mua vào lập b 6 tháng chọn: d GTGT ngày 12/02/2015. c. Không giới hạn Trong kỳ kê khai

d. Không giới hạn nhưng trước khi có kết luận của thuế tháng 2/2015, thanh tra, kiểm tra thuế. doanh nghiệp A bỏ sót không kê khai hoá đơn này. Thời hạn kê khai, khấu 14

Downloaded by H?ng Thanh (thanhhong21th@gmail.com) lOMoARc PSD|36215725 trừ bổ sung tối đa là bao nhiêu tháng? Câu Số thuế giá trị gia

a. Số thuế giá trị gia tăng đầu ra trừ (-) số thuế giá Lựa THUẾ 82 tăng phải nộp theo

trị gia tăng đầu vào được khấu trừ. chọn: c GTGT Phương pháp tính

b. Tổng số thuế GTGT đầu ra trực tiếp trên GTGT

c. Giá trị gia tăng của hàng hoá, dịch vụ chịu thuế

của CSKD vàng bán ra nhân (x) với thuế suất thuế giá trị gia tăng được xác định bằng

của loại hàng hoá, dịch vụ đó. (=)?

d. Tổng giá trị hàng hoá, dịch vụ chịu thuế bán ra

nhân (x) với thuế suất thuế giá trị gia tăng của loại hàng hoá, dịch vụ đó. Câu Phương pháp tính

a. Cá nhân, hộ kinh doanh. Lựa THUẾ 83 trực tiếp trên GTGT

b. Tổ chức, cá nhân nước ngoài kinh doanh không chọn: d GTGT

áp dụng đối với đối

theo Luật Đầu tư và các tổ chức khác không thực tượng nào sau đây?

hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật.

c. Hoạt động kinh doanh mua bán, vàng, bạc, đá quý, ngoại tệ.

d. Cả ba đáp án trên đều đúng. Câu

Hoá đơn, chứng từ a. Mua, bán, sử dụng hoá đơn đã hết giá trị sử Lựa THUẾ 84 được sử dụng trong dụng. chọn: a GTGT các trường hợp nào

b. Hoá đơn do Bộ Tài chính (Tổng cục Thuế)

phát dưới đây được coi hành do cơ quan thuế cung cấp cho các cơ sở

kinh là không hợp pháp: doanh.

c. Hoá đơn do các cơ sở kinh doanh tự in để sử dụng

theo mẫu quy định và đã được cơ quan Thuế chấp nhận cho sử dụng.

d. Các loại hoá đơn, chứng từ đặc thù khác được phép sử dụng. Câu Cơ sở kinh doanh

a. Cơ sở kinh doanh nộp thuế theo phương pháp Lựa THUẾ 85 nào được hoàn thuế

khấu trừ thuế được hoàn thuế GTGT nếu trong 1 chọn: c GTGT trong các trường

tháng có số thuế GTGT đầu vào chưa được khấu hợp sau: trừ hết.

b. Cơ sở kinh doanh nộp thuế theo phương pháp

khấu trừ thuế được hoàn thuế GTGT nếu trong 3

tháng liên tục trở lên có số thuế GTGT đầu vào

chưa được khấu trừ hết. Số thuế được hoàn là số

thuế đầu vào chưa được khấu trừ hết của thời gian xin hoàn thuế.

c. Cơ sở kinh doanh nộp thuế theo phương pháp

khấu trừ thuế được hoàn thuế GTGT nếu trong 12

tháng (hoặc 4 quý) liên tục trở lên có số thuế

GTGT đầu vào chưa được khấu trừ hết. Số thuế 15 lOMoARc PSD|36215725

được hoàn là số thuế đầu vào chưa được khấu trừ

hết của thời gian xin hoàn thuế.

d. Cơ sở kinh doanh nộp thuế theo phương pháp

khấu trừ thuế được hoàn thuế GTGT nếu trong 4

tháng liên tục trở lên có số thuế GTGT đầu vào

chưa được khấu trừ hết. Số thuế được hoàn là số

thuế đầu vào chưa được khấu trừ hết của thời gian xin hoàn thuế. Câu Đối tượng và

a. CSKD có quyết định xử lý hoàn thuế của cơ Lựa THUẾ 86 trường hợp nào sau

quan có thẩm quyền theo quy định của pháp luật. chọn: d GTGT đây được hoàn thuế

b. Đối tượng được hưởng ưu đãi miễn trừ ngoại GTGT:

giao theo quy định của Pháp lệnh về ưu đãi miễn trừ ngoại giao.

c. Hoàn thuế GTGT đối với các chương trình, dự án

sử dụng nguồn vốn hỗ trợ phát triển chính thức

không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo.

d. Cả 3 trường hợp trên Câu Đối tượng và

a. CSKD nộp thuế theo phương pháp khấu trừ Lựa THUẾ 87 trường hợp nào sau

trong 12 tháng (hoặc 4 quý) liên tục trở lên có số chọn: d GTGT đây được hoàn thuế

thuế đầu vào chưa được khấu trừ hết. GTGT:

b. Đối tượng được hưởng ưu đãi miễn trừ ngoại

giao theo quy định của Pháp luật về ưu đãi miễn trừ ngoại giao.

c. CSKD quyết toán thuế khi chia, tách, giải thể, phá

sản, chuyển đổi sở hữu có số thuế GTGT đầu vào

chưa được khấu trừ hết hoặc có số thuế GTGT nộp thừa.

d. Cả 3 trường hợp trên Câu

Thời hạn nộp hồ sơ Chậm nhất là ngày thứ 15 của tháng tiếp theo Lựa THUẾ 88

khai thuế GTGT tháng phát sinh nghĩa vụ thuế. chọn: b GTGT

đối với khai thuế b. Chậm nhất là ngày thứ 20 của tháng tiếp theo GTGT theo

phương tháng phát sinh nghĩa vụ thuế. pháp khấu trừ của

c. Chậm nhất là ngày thứ 25 của tháng tiếp theo doanh nghiệp nộp

tháng phát sinh nghĩa vụ thuế. tờ khai theo tháng:

d. Chậm nhất là ngày thứ 30 của tháng tiếp theo

tháng phát sinh nghĩa vụ thuế. Câu

Thời hạn nộp hồ sơ Chậm nhất là ngày thứ 15 của tháng tiếp theo quý Lựa THUẾ 89 khai thuế GTGT

phát sinh nghĩa vụ thuế. chọn: d GTGT đối với khai thuế

b. Chậm nhất là ngày thứ 20 của tháng tiếp theo GTGT theo phương

quý phát sinh nghĩa vụ thuế. pháp khấu trừ của

c. Chậm nhất là ngày thứ 25 của tháng tiếp theo doanh nghiệp nộp

quý phát sinh nghĩa vụ thuế. lOMoARc PSD|36215725 tờ khai theo quý:

d. Chậm nhất là ngày thứ 30 của tháng tiếp theo

quý phát sinh nghĩa vụ thuế.

Câu Thời hạn nộp thuế a. Đối với NNT theo phương pháp khấu trừ thì Lựa THUẾ 90 GTGT: thời hạn

nộp thuế GTGT là thời hạn nộp tờ khai. chọn: d GTGT

b. Đối với trường hợp nhập khẩu hàng hoá là thời

hạn nộp thuế nhập khẩu.

c. Đối với hộ kinh doanh nộp thuế khoán, theo

thông báo nộp thuế khoán của cơ quan thuế. d.

Tất cả các phương án trên. Câu Giá tính thuế

a. Giá bán lẻ hàng hóa trên thị trường Lựa THUẾ 91

GTGT của hàng b. Giá bán chưa có thuế GTGT chọn: b GTGT hóa do cơ sở sản

c. Tổng số thuế GTGT ghi trên hóa

đơn xuất, kinh doanh d. Không có phương án nào đúng bán ra là: Câu Giá tính thuế

a. Giá nhập khẩu tại cửa khẩu + Thuế TTĐB (nếu Lựa THUẾ 92 GTGT đối với hàng có) chọn: c GTGT hoá nhập khẩu là:

b. Giá hàng hoá nhập khẩu.

c. Giá nhập khẩu tại cửa khẩu + Thuế nhập khẩu

(nếu có) + Thuế TTĐB (nếu có) + thuế BVMT (nếu có)

d. Không có phương án nào đúng Câu Việc tính thuế

a. Phương pháp khấu trừ thuế Lựa THUẾ 93 GTGT có thể thực

b. Phương pháp tính trực tiếp trên GTGT chọn: c GTGT hiện bằng phương

c. Cả 2 cách trên pháp nào?

d. Không có phương án nào đúng Câu

Hàng hóa xuất khẩu a. 0% Lựa THUẾ 94 ra nước ngoài là đối b. 5% chọn: a GTGT

tượng chịu mức c. 10% thuế suất thuế d. Không thuộc diện chịu thuế GTGT GTGT nào? Câu

Theo phương pháp a. Thuế GTGT đầu ra x Thuế suất thuế GTGT của Lựa THUẾ 95

khấu trừ thuế, số HHDV chọn: b GTGT

thuế GTGT phải b. Thuế GTGT đầu ra - Thuế GTGT đầu vào được nộp

được xác định khấu trừ bằng:

c. Giá tính thuế của HHDV x Thuế suất thuế GTGT của HHDV

d. Cả 3 phương án trên đều sai Câu

Theo phương pháp a. GTGT của HHDV chịu thuế x thuế suất thuế Lựa THUẾ 96

tính thuế GTGT GTGT của HHDV tương ứng chọn: d GTGT trực tiếp trên

b. Thuế GTGT đầu ra – Thuế GTGT đầu vào được GTGTcủa CSKD khấu trừ không KD vàng bạc

c. Giá thanh toán của HHDV bán ra – Giá

thanh đá quý, số thuế toán của HHDV mua vào. GTGT phải nộp

d. Cả 3 phương án trên đều sai 17 lOMoARc PSD|36215725 được xác định bằng: Câu Thuế GTGT đầu a. Khấu trừ toàn bộ Lựa THUẾ 97 vào của hàng hóa, b, Khấu trừ 50% chọn: GTGT dịch vụ sử dụng

c. Không được khấu trừ a

cho sản xuất, kinh d. Không có đáp án nào đúng doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ như thế nào? Câu Căn cứ tính thuế

a. Giá bán hàng hóa tại cơ sở sản xuất và thuế suất Lựa THUẾ 98 GTGT là gì?

b. Giá bán hàng hóa trên thị trường và thuế suất chọn: c GTGT lOMoARc PSD|36215725

c. Giá tính thuế và thuế suất

d. Cả 3 phương án trên đều sai Câu Cơ sở kinh doanh

a. Trong 3 tháng liên tục trở lên (nếu DN kê khai Lựa THUẾ 99

nộp thuế GTGT theo tháng) có số thuế GTGT đầu vào chưa được chọn: b GTGT theo phương pháp khấu trừ hết khấu trừ thuế được

b. Trong 4 quý liên tục trở lên (nếu DN kê khai hoàn thuế GTGT

theo quý) có số thuế GTGT đầu vào chưa được nếu: khấu trừ hết

c. Trong 4 tháng liên tục trở lên có số thuế GTGT

đầu vào chưa được khấu trừ hết d. Cả 3 phương án trên đều sai Câu Giá tính thuế

a. Giá bán đã có thuế Tiêu thụ đặc biệt Lựa THUẾ 100 GTGT đối với hàng

b. Giá bán đã có thuế Tiêu thụ đặc biệt nhưng chọn: b GTGT

hoá chịu thuế chưa có thuế GTGT. TTĐB là giá bán:

c. Giá bán đã có thuế Tiêu thụ đặc biệt và thuế GTGT

d. Cả 3 phương án trên đều sai Câu Giá tính thuế

a. Giá bán trả một lần Lựa THUẾ 101 GTGT đối với hàng

b. Giá bán trả một lần chưa có thuế GTGT, không chọn: b GTGT hoá bán theo

bao gồm lãi trả góp phương thức trả c. Giá bán trả một lần cộng lãi trả góp

góp là: d. Cả 3 phương án trên đều sai Câu Thuế GTGT đầu

a. Có hoá đơn giá trị gia tăng mua hàng hoá, dịch Lựa THUẾ 102 vào chỉ được khấu

vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu chọn: d GTGT trừ khi: nhập khẩu

b. Có chứng từ thanh toán qua ngân hàng đối với

hàng hóa, dịch vụ mua vào, trừ hàng hoá, dịch vụ

mua từng lần có giá trị dưới hai mươi triệu đồng;

c. Đối với hàng hoá, dịch vụ xuất khẩu, ngoài các

điều kiện quy định tại điểm a và điểm b khoản này

phải có hợp đồng ký kết với bên nước ngoài về việc

bán, gia công hàng hoá, cung ứng dịch vụ, hoá đơn

bán hàng hoá, dịch vụ, chứng từ thanh toán qua

ngân hàng, tờ khai hải quan đối với hàng hoá xuất khẩu. d. Cả a, b, c. Câu Cơ sở kinh doanh

a. Trong 3 tháng trở lên có số thuế GTGT đầu vào Lựa THUẾ 103

nộp thuế theo chưa được khấu trừ hết. chọn: b GTGT phương pháp khấu

b. Trong 12 tháng liên tục trở lên (Nếu CSKD kê trừ thuế được hoàn

khai theo tháng) có số thuế GTGT đầu vào chưa Thuế GTGT trong được khấu trừ hết. trường hợp sau: c. Cả a và b

d. Cả 3 phương án trên đều sai Câu

Trường hợp nào sau a.Thức ăn gia súc Lựa THUẾ 104

đây chịu thuế giá trị b.Thức ăn cho vật nuôi chọn: GTGT gia tăng;

c. Máy bay (loại trong nước chưa sản xuất được)

d nhập khẩu để tạo Tài sản cố định của doanh nghiệp. 19 lOMoARc PSD|36215725

d. Nước sạch phục vụ sinh hoạt. Câu Doanh nghiệp A a. 200.000 đồng

Lựa THUẾ 105 bán 5 quạt điện, giá b.

250.000 đồng chọn: b GTGT

bán chưa có thuế là c. 300.000 đồng

500.000 đồng/cái. d. Cả 3 phương án trên đều sai

Thuế suất 10%. Thuế GTGT đầu ra của số quạt đó là bao nhiêu? Câu Giá tính thuế tiêu

a. Giá tính thuế của hàng hoá bán ra của cơ sở Lựa THUẾ 106

thụ đặc biệt đối với

giao gia công chọn: a TIÊU

hàng hoá giá công b. Giá tính thuế của sản phẩm cùng loại tại cùng THỤ là: thời điểm bán hàng ĐẶC

c. Giá tính thuế của sản phẩm tương đương tại

BIỆT cùng thời điểm bán hàng

d. Hoặc a, hoặc b, hoặc c Câu Giá tính thuế

a. Giá bán của cơ sở sản xuất. Lựa THUẾ 107

TTĐB của hàng b. Giá bán của cơ sở sản xuất chưa có thuế GTGT, chọn: c TIÊU hoá sản xuất trong BVMT;

THỤ nước là: c. Giá bán của cơ sở sản xuất chưa có thuế GTGT, ĐẶC BVMT vàTTĐB; BIỆT

d. Không câu trả lời nào trên là đúng. Câu Trường hợp cơ sở

a. Thuế TTĐB của hàng hoá tiêu thụ trong kỳ. Lựa THUẾ 108 sản xuất hàng hoá

b. Thuế TTĐB của hàng hoá xuất kho tiêu thụ chọn: c TIÊU chịu thuế TTĐB

trong kỳ trừ (-) Số thuế TTĐB đã nộp ở khâu THỤ bằng nguyên liệu

nguyên liệu mua vào tương ứng với số hàng hoá ĐẶC đã chịu thuế

TTĐB xuất kho tiêu thụ trong kỳ (nếu có chứng từ hợp BIỆT thì số thuế TTĐB

pháp) phải nộp trong kỳ

c. Thuế TTĐB của hàng hoá xuất kho tiêu thụ là: trong kỳ

trừ (-) Số thuế TTĐB đã nộp ở khâu

nguyên liệu mua vào (nếu có chứng từ hợp pháp)

d. Không có câu nào trên là đúng. Câu Những hàng hoá

a. Tàu bay du thuyền sử dụng cho mục đích kinh Lựa THUẾ 109 dưới đây, hàng hoá doanh chọn: d TIÊU nào thuộc diện chịu

b. Xe ô tô chở người từ 24 chỗ trở lên; THỤ thuế TTĐB:

c. Điều hoà nhiệt độ có công suất trên 90.000 ĐẶC BTU; BIỆT

d. Xe mô tô hai bánh có dung tích trên 125cm3. Câu Trường hợp nào

a. Gặp khó khăn do thiên tai; Lựa THUẾ 110 dưới đây mà người

b. Gặp khó khăn do tai nạn bất ngờ; chọn: d TIÊU nộp thuế sản xuất

c. Kinh doanh bị thua lỗ;

THỤ hàng hoá thuộc d. a và b đều đúng. ĐẶC diện chịu thuế BIỆT TTĐB được xét giảm thuế TTĐB: 20 lOMoARc PSD|36215725 Câu Căn cứ tính thuế

a. Giá tính thuế của hàng hóa, dịch vụ chịu thuế Lựa THUẾ 111

TTĐB là gì? TTĐB và thuế suất thuế TTĐB của hàng hóa, dịch chọn: a TIÊU vụ đó. THỤ

b. Giá tính thuế của hàng hóa, dịch vụ chịu thuế ĐẶC TTĐB BIỆT c. Thuế suất thuế TTĐB d. Các câu trên đều sai Câu Giá tính thuế

a. Giá tính thuế nhập khẩu Lựa THUẾ 112 TTĐB đối với hàng

b. Giá tính thuế nhập khẩu + Thuế nhập khẩu chọn: b TIÊU nhập khẩu thuộc

c. Giá tính thuế nhập khẩu + Thuế suất nhập khẩu THỤ diện chịu thuế

+ Thuế GTGT ĐẶC TTĐB là? d. Các câu trên đều sai BIỆT Câu Phương pháp tính

a. Thuế TTĐB phải nộp = Giá tính thuế TTĐB x Lựa THUẾ 113 thuế TTĐB như thế Thuế suất thuế TTĐB. chọn: a TIÊU nào? b. Thuế TTĐB

phải nộp = Giá tính thuế TTĐB+ THỤ Thuế GTGT ĐẶC

c. Thuế TTĐB phải nộp = Giá tính thuế TTĐB + BIỆT Thuế nhập khẩu d. Các câu trên đều sai Câu Giá tính thuế

a. Giá bán ra của cơ sở gia công hoặc giá bán của Lựa THUẾ 114

TTĐB của hàng sản phẩm cùng loại hoặc tương đương tại thời chọn: a TIÊU hoá gia

công là? điểm bán hàng chưa có thuế GTGT và chưa có THỤ thuế TTĐB. ĐẶC

b. Giá bán ra của cơ sở gia công hoặc giá bán của

BIỆT sản phẩm cùng loại hoặc tương đương tại thời

điểm bán hàng chưa có thuế TTĐB.

c. Giá bán ra của cơ sở gia công hoặc giá bán của sản

phẩm cùng loại hoặc tương đương tại thời điểm bán hàng

chưa có thuế GTGT d. Các câu trên đều sai Câu

Giám đốc công ty B a. B phải nộp thuế TTĐB cho chiếc du thuyền và Lựa THUẾ 115 nhập khẩu 1 chiếc xăng chọn: c TIÊU du thuyền và xăng

b. B phải nộp thuế TTĐB cho chiếc du thuyền THỤ để vận chuyển hành

c. B phải nộp thuế TTĐB xăng ĐẶC khách và phục vụ d. B

không phải nộp thuế TTĐB BIỆT khách du lịch. Câu Hàng hoá nào sau

a. Chế phẩm từ cây thuốc lá dùng để nhai Lựa THUẾ 116

đây không chịu b. Bài lá

chọn: d TIÊU thuế tiêu thụ đặc c. Rượu THỤ biệt:

d. Tàu bay dùng cho mục đích kinh doanh vận ĐẶC chuyển hành khách. BIỆT Câu Hàng hoá nào sau

a. Tàu bay sử dụng cho mục đích kinh doanh vận Lựa THUẾ 117 đây chịu thuế tiêu chuyển hàng hoá. chọn: d TIÊU 21 lOMoARc PSD|36215725 thụ đặc biệt:

b. Tàu bay sử dụng cho mục đích kinh doanh vận THỤ chuyển hành khách. ĐẶC

c. Tàu bay sử dụng cho mục đích kinh doanh vận

BIỆT chuyển hành khách du lịch.

d. Tàu bay dùng cho mục đích cá nhân. Câu

Đại lý bán bia phải a. Thuế tiêu thụ đặc biệt và thuế giá trị gia tăng Lựa THUẾ 118 nộp loại thuế gián

b. Thuế giá trị gia tăng

chọn: b TIÊU thu nào sau đây: c.

Thuế tiêu thụ đặc biệt THỤ

d. Không có thuế gián thu ĐẶC BIỆT Câu Hàng hoá nào sau

a. Hàng hoá chịu thuế tiêu thụ đặc biệt mua của cơ Lựa THUẾ 119

đây không chịu sở sản xuất để xuất khẩu nhưng không xuất khẩu. chọn: b TIÊU thuế tiêu

thụ đặc b. Hàng hoá do cơ sở sản xuất uỷ thác cho cơ sở THỤ biệt: kinh doanh khác để xuất khẩu. ĐẶC

c. Xe ô tô chở người dưới 24 chỗ nhập khẩu từ

BIỆT nước ngoài vào khu phi thuế quan

d. Xe môtô 2 bánh có dung tích xi lanh trên 125 cm3. Câu Giá tính thuế Tiêu

a. Giá do cơ sở sản xuất bán ra. Lựa THUẾ 120

thụ đặc biệt đối với

b. Giá do cơ sở sản xuất bán ra chưa có thuế tiêu chọn: c TIÊU

hàng hoá sản xuất thụ đặc biệt. THỤ trong nước là: c. Giá do cơ sở sản xuất bán ra chưa có thuế tiêu ĐẶC

thụ đặc biệt, thuế Giá trị gia tăng và thuế BVMT BIỆT

d. Giá do cơ sở sản xuất bán ra chưa có thuế Giá trị gia tăng Câu Giá tính thuế tiêu

a. Giá đã bao gồm thuế Nhập khẩu và thuế Tiêu Lựa THUẾ 121

thụ đặc đối với thụ đặc biệt chọn: c TIÊU

hàng hoá nhập khẩu b. Giá chưa bao gồm thuế Nhập khẩu và thuế Tiêu THỤ là: thụ đặc biệt ĐẶC

c. Giá đã bao gồm thuế Nhập khẩu chưa bao gồm

BIỆT thuế Tiêu thụ đặc biệt

d. Cả 3 trường hợp trên đều sai: Câu Giá tính thuế tiêu

a. Giá bán theo phương thức trả tiền một lần của Lựa THUẾ 122

thụ đặc biệt đối với

hàng hoá đó cộng với khoản lãi trả góp. chọn: b TIÊU hàng hoá

bán theo b. Giá bán theo phương thức trả tiền một lần của THỤ phương thức trả

hàng hoá đó không bao gồm khoản lãi trả góp. ĐẶC góp là:

c. Tổng số tiền thu được từ việc bán hàng hoá đó. BIỆT

d. Tổng số tiền thu được từ việc bán hàng hoá đó

chưa bao gồm thuế giá trị gia tăng. Câu

Người nộp thuế tiêu a. Hàng tạm nhập khẩu, tái xuất khẩu. Lựa THUẾ 123 thụ đặc biệt được

b. Hàng hoá là nguyên liệu nhập khẩu để sản xuất chọn: d TIÊU 22 lOMoARc PSD|36215725

hoàn thuế đã nộp hàng xuất khẩu

THỤ trong trường hợp c. Hàng hoá là nguyên liệu

nhập khẩu để gia công ĐẶC nào? hàng xuất khẩu BIỆT

d. Cả 3 trường hợp trên. Câu Tác dụng nào sau

a. Tăng thu ngân sách nhà nước Lựa THUẾ 124 đây của thuế nói

b. Hạn chế tiêu dùng chọn: d TIÊU chung nhưng không c. Điều hòa thu nhập

THỤ phải là tác dụng của

d. Hạn chế nhập khẩu ĐẶC thuế tiêu thụ đặc BIỆT biệt: Câu Đơn vị A ủy thác a. Đơn vị A Lựa THUẾ 125 cho đơn vị B nhập

b. Đơn vị B chọn: b TIÊU khẩu bia, C là đơn c. Đơn vị C

THỤ vị mua bia từ A để d. Cả a, b, c ĐẶC bán lại. Đơn vị nào

BIỆT là đối tượng nộp thuế tiêu thụ đặc biệt: Câu Giá tính thuế của

a. Giá bán đã có thuế tiêu thụ đặc biệt Lựa THUẾ 126 thuế tiêu thụ đặc

b. Giá bán chưa có thuế tiêu thụ đặc biệt chọn: d TIÊU biệt đối với hàng

c. Giá bán đã có thuế giá trị gia tăng THỤ hóa sản xuất trong d. Giá bán

chưa có thuế giá trị gia tăng và thuế ĐẶC nước là: BVMT BIỆT Câu Giá tính thuế của a. Giá FOB Lựa THUẾ 127 thuế tiêu thụ đặc

b. Giá FOB + thuế nhập khẩu chọn: d TIÊU biệt đối với hàng c.

Giá CIF (trị giá tính thuế) THỤ hóa nhập khẩu là:

d. Giá CIF (trị giá tính thuế) + thuế nhập khẩu ĐẶC BIỆT Câu Hàng hoá, dịch vụ a. Xăng Lựa THUẾ 128 nào sau đây thuộc b.

Thuốc diệt cỏ thuộc loại hạn chế sử dụng. chọn: c BẢO VỆ đối tượng không c.

Túi ni lông đáp ứng tiêu chí thân thiện với MÔI chịu thuế BVMT? môi trường. TRƯỜN

d. Tất cả các đáp án trên. G Câu Hàng hóa nhập

a. Không thuộc diện chịu thuế nhập khẩu Lựa THUẾ 129

khẩu thuộc diện b. Không thuộc diện chịu thuế giá trị gia tăng chọn: d BẢO VỆ chịu thuế BVMT

c. Không thuộc diện chịu thuế thu nhập doanh MÔI thì: nghiệp TRƯỜN d. Cả a, b, c đều sai G Câu Giá tính thuế

a. Giá đã có thuế giá trị gia tăng Lựa THUẾ 130

BVMT đối với b. Giá đã có thuế nhập khẩu chọn: BẢO VỆ hàng hóa nhập khẩu c. Giá tính thuế nhập khẩu d MÔI là: d. Cả a, b, c đều sai TRƯỜN G Câu Giá tính thuế a. Giá chưa có thuế GTGT Lựa THUẾ 131

BVMT đối với b. Giá chưa có thuế GTGT, đã có thuế TTĐB chọn: BẢO VỆ hàng hoá sản xuất

c. Giá chưa có thuế GTGT, đã có thuế nhập khẩu d MÔI 23 lOMoARc PSD|36215725 trong nước là:

d. Số lượng hàng hóa tiêu thụ TRƯỜN G Câu Thuế thu nhập

a. Lợi nhuận của doanh nghiệp của doanh nghiệp Lựa THUẾ 132 doanh nghiệp được

và thuế suất chọn: b TNDN xác định căn cứ

b. Thu nhập tính thuế trong kỳ tính thuế và thuế vào: suất

c. Doanh thu trong kỳ tính thuế của doanh nghiệp và thuế suất

d. Thu nhập ròng của doanh nghiệp và thuế suất Câu Thu nhập tính thuế

a. Thu nhập chịu thuế trừ (-) các khoản lỗ được Lựa THUẾ 133

TNDN trong kỳ kết chuyển từ các năm trước. chọn: b TNDN

tính thuế được xác b. Thu nhập chịu thuế trừ (-) thu nhập được miễn định

bằng: thuế cộng (+) các khoản lỗ được kết chuyển từ các năm trước.

c. Doanh thu trừ (-) chi phí được trừ cộng (+) cáckhoản thu nhập khác.

d. Doanh thu trừ (-) chi phí được trừ.

Câu Thu nhập chịu thuế a. Thu nhập từ hoạt động sản xuất, kinh doanh Lựa THUẾ 134 TNDN gồm: hàng

hoá, dịch vụ của doanh nghiệp. chọn: c TNDN

b. Thu nhập từ hoạt động chính của doanh

nghiệpvà các khoản thu nhập ngoài Việt Nam

c. Thu nhập từ hoạt động sản suất kinh doanhhàng

hoá, dịch vụ và thu nhập khác của doanh nghiệp.

d. Không phải các phương án trên. Câu Doanh thu để tính

a. Toàn bộ tiền bán hàng, tiền gia công mà DN Lựa THUẾ 135 thu nhập chịu thuế

được hưởng. chọn: d TNDN

TNDN là: b. Toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ mà DN được hưởng.

c. Toàn bộ tiền bán hàng, tiền gia công, tiền cungứng

dịch vụ, trợ giá mà DN được hưởng.

d. Toàn bộ tiền bán hàng, tiền gia công, tiền cungcấp

dịch vụ, trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng. Câu Doanh thu để tính

a. Là doanh thu bao gồm cả thuế giá trị gia tăng Lựa THUẾ 136

thuế thu nhập chịu b. Là doanh thu không bao gồm thuế giá trị gia chọn: b TNDN thuế đối với

cơ sở tăng nộp thuế theo c. Là doanh thu từ hoạt động sản xuất kinh doanh phương pháp khấu chính của doanh nghiệp trừ thuế là:

d. Là doanh thu từ mọi hoạt động của doanh nghiệp Câu Doanh thu để tính

a. Toàn bộ tiền bán hàng, tiền gia công mà DN Lựa THUẾ 137 thu nhập chịu thuế

được hưởng. chọn: d TNDN TNDN là?

b. Toàn bộ tiền bán hàng, tiền gia công, tiền cung

ứng dịch vụ mà DN được hưởng.

c. Toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng

dịch vụ, trợ giá mà DN được hưởng. 24 lOMoARc PSD|36215725

d. Toàn bộ tiền bán hàng, tiền gia công, tiền cung cấp

dịch vụ, trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng. Câu Doanh thu tính thuế

a. Giá bán theo phương thức trả tiền một lần của Lựa THUẾ 138

TNDN đối với hàng hàng hoá đó không bao gồm khoản lãi trả góp. chọn: c TNDN hoá bán

theo b. Tổng số tiền thu được từ việc bán hàng hoá đó phương thức trả chưa bao gồm thuế giá trị gia tăng. góp là:

c. Giá bán chưa có thuế GTGT của hàng hóa bán

theo phương thức trả tiền một lần, không bao gồm khoản lãi trả góp. d. Cả a, b, c đều đúng Câu

Doanh thu tính thuế a. Doanh thu chưa bao gồm thuế giá trị gia tăng. Lựa THUẾ 139 TNDN đối với DN

b. Doanh thu đã bao gồm cả thuế giá trị gia tăng. chọn: c TNDN nộp thuế giá trị gia

c. Doanh thu đã bao gồm cả thuế giá trị gia

tăng tăng theo phương và các khoản thuế khác (TTĐB, BVMT…) pháp trực tiếp trên

d. Cả a, b, c đều sai. giá trị gia tăng là: 25 lOMoARc PSD|36215725 Câu Lựa Thuế thu nhập

a. Tạm nộp thuế theo tháng, quyết toán theo năm THUẾ 140

doanh nghiệp là b. Tạm nộp thuế theo quý, quyết toán theo quý chọn: c TNDN loại thuế:

c. Tạm nộp thuế theo quý, quyết toán theo năm

d. Tạm nộp theo năm, quyết toán theo năm Câu Theo Luật thuế

a. Có hóa đơn chứng từ hợp pháp; thực tế phát Lựa THUẾ 141 TNDN, điều kiện

sinh liên quan đến hoạt động SXKD của đơn vị và chọn: a TNDN của chi phí được trừ

thỏa điều kiện về thanh toán không dùng tiền mặt. là:

b. Có đầy đủ hóa đơn chứng từ, và tuân thủ đúng theo pháp luật kế toán.

c. Là các khoản chi thuộc danh mục các khoản

chiđược trừ theo Luật thuế TNDN.

d. Là các khoản chi được cơ quan thuế chấp nhận Câu

Khoản chi nào dưới a. Khoản chi không có đủ hoá đơn, chứng từ hợp Lựa THUẾ 142

đây không được pháp theo quy định của pháp luật. chọn: a TNDN

tính vào chi phí b. Khoản chi không có hoá đơn nhưng có bảng kê được trừ

khi xác và bảng kê này thực hiện theo đúng quy định của định thu nhập chịu pháp luật. thuế:

c. Khoản chi thưởng sáng kiến, cải tiến có quy chế

quy định cụ thể về việc chi thưởng sáng kiến, cải

tiến, có hội đồng nghiệm thu sáng kiến, cải tiến.

d. Cả a, b, c đều đúng. Câu Khoản chi nào sau

a. Tiền lương, tiền công của chủ doanh nghiệp tư Lựa THUẾ 143

đây không được nhân; chọn: d TNDN

tính vào chi phí b. Tiền lương, tiền công của chủ công ty trách được trừ

khi xác nhiệm hữu hạn 1 thành viên (do một cá nhân làm định thu nhập chịu chủ).

thuế: b. Tiền lương trả cho các thành viên của hội đồng quản trị không trực

tiếp tham gia điều hành sản xuất, kinh doanh hàng

hoá, dịch vụ. d. Cả a, b, c đều đúng. Câu

Doanh nghiệp được a. Phần trả lãi tiền vay vốn sản xuất kinh doanh Lựa THUẾ 144

tính vào chi phí của đối tượng không phải là tổ chức tín dụng hoặc chọn: a TNDN khoản chi nào dưới

tổ chức kinh tế vượt quá 150% mức lãi suất cơ đây khi có đầy đủ bản do

Ngân hàng Nhà nước Việt Nam công bố tại hoá đơn chứng từ. thời điểm vay.

b. Chi trả lãi tiền vay để góp vốn điều lệ hoặc chi

trả lãi tiền vay tương ứng với phần vốn điều lệ đã đăng ký còn thiếu.

c. Chi trả lãi tiền vay vốn sản xuất kinh doanh của

tổ chức tín dụng khi đã góp đủ vốn điều lệ. d.

Không có khoản chi nào cả. Câu

Doanh nghiệp được a. Thuế GTGT đầu vào đã được khấu trừ hoặc Lựa THUẾ 145

tính vào chi phí hoàn. chọn: c TNDN được trừ khi xác

b. Thuế thu nhập doanh nghiệp. định thu nhập chịu

c. Thuế (Lệ phí) môn bài đã nộp 26 lOMoARc PSD|36215725 Câu Lựa thuế đối với khoản

d. Không có khoản chi nào nêu trên. chi nào dưới đây:

Câu Doanh nghiệp a. Thuế tiêu thụ đặc biệt. Lựa THUẾ 146 không được tính b. Thuế xuất khẩu. chọn: c TNDN vào chi phí được

c. Thuế thu nhập doanh nghiệp. trừ khi xác định thu

d. Thuế GTGT (Theo phương pháp trực tiếp)

nhập chịu thuế đối với khoản chi nào dưới đây: Câu

Doanh nghiệp được a. Chi tài trợ cho giáo dục, y tế, khắc phục hậu quả Lựa THUẾ 147

tính vào chi phí thiên tai và làm nhà tình nghĩa cho người nghèo chọn: a TNDN được trừ

khi xác theo đúng quy định.

định thu nhập chịu b. Chi ủng hộ các phong trào của địa phương; các thuế

đối với khoản đoàn thể, tổ chức xã hội ngoài doanh nghiệp.

chi nào dưới đây: c. Chi phí mua thẻ hội viên sân golf, chi phí chơi golf cho nhân viên.

d. Không có khoản chi nào nêu trên. Câu Theo Luật thuế

a. Không vượt quá 15% tổng số chi phí được trừ. Lựa THUẾ 148 TNDN từ 1/1/2015,

b. Không vượt quá 10% tổng số chi phí được trừ. chọn: c TNDN

các khoản chi c. Không quy định tỷ lệ trên tổng số chi phí được quảng cáo, tiếp thị,

trừ. khuyến mại, hoa d. Không được trừ trên tổng số chi phí được trừ. hồng môi giới,

chiết khấu thanh toán, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị : Câu Theo Luật thuế

a. Tối thiểu 10% từ TN tính thuế Lựa THUẾ 149 TNDN, Quỹ khoa

b. Tối đa 10% từ TN tính thuế chọn: b TNDN

học và phát triển c. Tối thiểu 10% từ TN chịu thuế công nghệ được

d. Tối đa 10% từ TN chịu thuế DN trích lập từ: Câu

Kể từ khi trích lập, a.Tối thiểu 5 năm. Lựa THUẾ 150 Quỹ phát triển khoa b.Tối thiểu 10 năm chọn: c TNDN học và công nghệ c.Tối đa 5 năm.

phải được sử dụng d. Tối đa 10 năm hết

theo quy định trong khoảng thời gian nào? Câu Doanh nghiệp được a. 5% Lựa THUẾ 151

được trích tối đa b. 7%. chọn: c TNDN

bao nhiêu phần c. 10%. trăm (%) thu nhập d. 15% tính

thuế hàng năm trước khi tính

thuế thu nhập doanh nghiệp

để lập Quỹ phát triển khoa

học và công nghệ của doanh nghiệp : Trong thời hạn 5 a. 50%. THUẾ 27 lOMoARc PSD|36215725 152 năm, kể từ khi trích b. 70% chọn: b TNDN

lập, nếu Quỹ phát c. 90% triển

khoa học và d. 100% công nghệ

không được sử dụng hết bao

nhiêu % thì doanh nghiệp phải

nộp ngân sách nhà nước phần

thuế TNDN tính trên khoản thu

nhập đã trích lập quỹ mà không

sử dụng hết và phần lãi phát sinh từ số thuế TNDN đó: Câu Theo luật thuế

a. Chênh lệch âm của thu nhập chịu thuế chưa kể Lựa THUẾ 153

TNDN thì Thu các khoản lỗ kết chuyển từ các năm trước chọn: b TNDN nhập lỗ trong năm

b. Chênh lệch âm của thu nhập tính thuế chưa kể là khoản:

các khoản lỗ kết chuyển từ các năm trước

c. Chênh lệch âm của khoản Doanh thu trừ đi chi phí được trừ. d. Cả a, b, c đều sai Câu Doanh nghiệp sau

a. Trong thời hạn 5 năm, kể từ năm phát sinh lỗ. Lựa THUẾ 154 khi quyết toán thuế

b. Trong thời hạn 7 năm, kể từ năm phát sinh lỗ. chọn: a TNDN mà bị lỗ thì được

c. Trong thời hạn 10 năm, kể từ năm phát sinh lỗ. chuyển lỗ:

d. Không giới hạn thời gian chuyển lỗ. Câu

Quá thời hạn 5 năm a. Doanh nghiệp sẽ được giảm trừ tiếp vào thu Lựa THUẾ 155 kể từ năm tiếp sau

nhập chịu thuế TNDN của các năm tiếp sau, chọn: d TNDN năm phát sinh lỗ

nhưng không vượt quá 1 năm nữa nếu số lỗ phát sinh b. Doanh

nghiệp sẽ được giảm trừ tiếp vào thu chưa bù trừ hết thì:

nhập chịu thuế TNDN của các

năm tiếp sau, nhưng không vượt quá 3 năm nữa.

c. Doanh nghiệp sẽ được giảm trừ tiếp vào thu nhập

chịu thuế TNDN của các năm tiếp sau, nhưng

không vượt quá 5 năm nữa.

d. Doanh nghiệp sẽ không được giảm trừ tiếp vào

thu nhập chịu thuế TNDN của các năm tiếp sau. Câu

Thu nhập từ chuyển a. Chỉ có thu nhập từ chuyển nhượng cổ phiếu. Lựa THUẾ 156

nhượng chứng b. Chỉ có thu nhập từ chuyển nhượng trái phiếu, chọn: d TNDN khoán bao gồm: chứng chỉ quỹ.

c. Thu nhập từ chuyển nhượng cổ phiếu ưu đãi,

và các loại chứng khoán khác theo quy định. d. Cả a, b, c đều đúng Câu

Thu nhập từ chuyển a. Thu nhập từ chuyển nhượng quyền sử dụng đất; Lựa THUẾ 157 nhượng bất động

b. Thu nhập từ chuyển nhượng quyền thuê đất; chọn: TNDN sản bao gồm:

cho thuê lại đất của doanh nghiệp kinh doanh bất động sản gắn với tài sản trên đất.

c. Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

d. Bao gồm tất cả các trường hợp nêu trên Câu DN nếu có phát

a. DN phải tách riêng để kê khai nộp thuế TNDN Lựa THUẾ 158

sinh thu nhập từ từ hoạt động chuyển nhượng bất động sản. chọn: a TNDN 28 lOMoARc PSD|36215725 Câu Lựa chuyển nhượng bất

b. DN được cộng chung vào tổng thu nhập

chịu động sản ngoài thu

thuế từ hoạt động sản xuất kinh doanh

chính của nhập từ hoạt động doanh nghiệp để tính thuế TNDN. SXKD chính, thì

c. Tùy DN lựa chọn phương án a, hoặc b. theo luật thuế

d. Cơ quan thuế quyết định để chọn phương án a, TNDN: hoặc b Câu

Thu nhập nào thuộc a. Chuyển nhượng giữa vợ với chồng; cha đẻ, mẹ Lựa THUẾ 159

thu nhập được miễn đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; chọn: d TNCN thuế từ

chuyển cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ nhượng bất động với con rể; ông

nội, bà nội với cháu nội; ông sản: ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

b. Chuyển nhượng nhà ở, quyền sử dụng đất ở và

tàisản gắn liền với đất ở của cá nhân trong

trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

c. Thu nhập từ giá trị quyền sử dụng đất của

cánhân được Nhà nước giao đất

d. Tất cả các khoản thu nhập trên Câu Khoản thu nhập

a. Thu nhập chịu thuế từ cho thuê bất động sản Lựa THUẾ 160 chịu thuế được trừ

b. Thu nhập chịu thuế từ kinh doanh bất động chọn: c TNCN

10 triệu đồng trước sản khi tính thuế TNCN

c. Thu nhập chịu thuế từ quà tặng là bất động sản liên quan đến bất

d. Cả a, b, c đều đúng động sản là: Câu Thuế thu nhập cá

a. Nộp theo từng lần phát sinh Lựa THUẾ 161 nhân là loại thuế:

b. Tạm nộp thuế theo tháng, quyết toán theo năm chọn: d TNCN

c. Tạm nộp thuế theo quý, quyết toán theo năm d. Cả a, b, c Câu Cá nhân cư trú theo

a. Có mặt tại VN từ 183 ngày trở lên tính trong Lựa THUẾ 162

luật thuế TNCN là một năm dương lịch hoặc tính theo 12 tháng liên chọn: c TNCN người:

tục kể từ ngày đầu tiên có mặt tại VN

b. Có nơi ở thường xuyên tại VN, bao gồm

có nơiở thường xuyên hoặc có nhà thuê

để ở tại VN có thời hạn từ 183 ngày trở lên

c. Đáp ứng một trong hai điều kiện trên

d. Tất cả các điều kiện trên. Câu Luật thuế TNCN

a. Cá nhân cư trú có thu nhập chịu thuế phát sinh Lựa THUẾ 163 quy định, đối tượng

tại Việt Nam chọn: d TNCN

nộp thuế TNCN là: b. Cá nhân cư trú có thu nhập chịu thuế phát sinh ở nước ngoài

c. Cá nhân không cư trú có thu nhập chịu thuế phát

sinh tại Việt Nam. d. Cả a, b, c đều đúng 29 lOMoARc PSD|36215725 Kỳ tính thuế TNCN

a. Kỳ tính thuế theo năm áp dụng với thu nhập từ THUẾ 164 với cá nhân cư trú kinh doanh chọn: d TNCN

được quy định: b. Kỳ tính thuế theo năm áp dụng với thu nhập từ tiền lương, tiền công.

c. Kỳ tính thuế theo từng lần phát sinh áp dụng

với thu nhập từ trúng thưởng, thừa kế, quà tặng. d. Cả a, b, c đều đúng Câu Theo luật thuế

a. Thu nhập từ kinh doanh của cá nhân không cư Lựa THUẾ 165 TNCN, thu nhập trú chọn: d TNCN

nào sau đây tính b. Thu nhập từ tiền lương của cá nhân không cư cho từng lần phát trú sinh:

c. Thu nhập từ trúng thưởng của cá nhân không cư trú d. Cả a, b, c đều đúng Câu Kỳ tính thuế đối

a. Từng lần phát sinh thu nhập áp dụng đối với tất Lựa THUẾ 166 với cá nhân không

cả thu nhập chịu thuế chọn: a TNCN cư trú: b. Theo năm; c. Theo quý; d. Theo tháng; Câu

Kỳ tính thuế TNCN a. TNCN từ kinh doanh Lựa THUẾ 167 theo năm được áp

b. TNCN từ quà tặng chọn: a TNCN dụng đối với cá

c. TNCN từ chuyển nhượng bất động sản nhân cư trú là: d. TNCN từ đầu tư vốn Câu

Thu nhập nào thuộc a. Tiền lãi cho vay Lựa THUẾ 168 thu nhập từ đầu tư b. Lợi tức cổ phần chọn: d TNCN vốn:

c. Thu nhập từ đầu tư vốn dưới các hình thức

khác, trừ thu nhập từ trái phiếu Chính phủ

d. Tất cả các khoản thu nhập trên Câu

Thu nhập chịu thuế a. Lợi tức cổ phần Lựa THUẾ 169 TNCN từ đầu tư b. Lãi tiền cho vay chọn: c TNCN vốn không bao

c. Lãi từ chuyển nhượng chứng khoán gồm: d. Cả a, b và c Câu Thuế suất đối với a. 1% Lựa THUẾ 170 thu nhập từ đầu tư b. 2% chọn: d TNCN

vốn vào tổ chức cá c. 3%

nhân tại Việt Nam d. 5% của

cá nhân không cư trú là: Câu Phương pháp tính

a. Thu nhập chịu thuế của cá nhân cư trú Lựa THUẾ 171 thuế TNCN theo

b. Thu nhập chịu thuế của cá nhân không cư trú chọn: d TNCN Biểu thuế lũy tiến

c. Thu nhập chịu thuế là tiền lương, tiền

công từng phần áp dụng

d. Cả a, b, c đều sai đối với: Câu Phương pháp tính

a. Thu nhập chịu thuế là tiền lương của cá nhân cư Lựa THUẾ 172 thuế TNCN theo trú chọn: a TNCN 30 lOMoARc PSD|36215725 Câu Lựa Biểu thuế lũy tiến

b. Thu nhập chịu thuế là tiền lương của cá nhân từng phần áp dụng không cư trú 31 lOMoARc PSD|36215725 đối với:

c. Thu nhập chịu thuế là tiền lương của người Việt Nam

d. Thu nhập chịu thuế là tiền lương của người

nước ngoài làm việc tại Việt Nam Câu Giảm trừ gia cảnh

a. Được trừ trước khi tính thuế TNCN tạm nộp Lựa THUẾ 173 theo quy định trong

b. Được trừ khi quyết toán thuế TNCN chọn: d TNCN Luật thuế thu nhập

c. Là số tiền cụ thể được trừ theo luật thuế TNCN cá nhân là khoản

d. Cả a, b, c đều đúng. tiền: Câu

Quy định từ a. Dưới 100 triệu đồng/năm. Lựa THUẾ 174 1/7/2013 về giảm b. 100 triệu đồng /năm. chọn: c TNCN

trừ gia cảnh đối với c. 108 triệu đồng/năm

bản thân người lao d. Cả a, b, c đều sai

động là số tiền được trừ: Câu

Theo quy định của a. Con chưa thành niên Lựa THUẾ 175

Luật thuế TNCN, b. Con thành niên đang theo học đại học, cao chọn: c TNCN người phụ

thuộc đẳng, không có thu nhập của người nộp thuế c. Bố mẹ trong độ tuổi lao động, có khả

năng lao không bao gồm: động nhưng không có thu nhập.

d. Người thân trong gia đình bị bị tàn tật, không có khả năng lao động Câu

Người nộp thuế chỉ a. Giảm trừ gia cảnh Lựa THUẾ 176

có thu nhập từ b. Giảm trừ bảo hiểm bắt buộc đã nộp chọn: c TNCN chuyển nhượng bất

c. Không tính giảm trừ gia

cảnh động sản, khi khai d. Cả a, b đều đúng. thuế được: Câu Thu nhập chịu thuế

a. Thu nhập từ trúng thưởng trong các hình thức Lựa THUẾ 177

TNCN từ trúng khuyến mại của các doanh nghiệp chọn: d TNCN

thưởng là: b. Thu nhập từ trúng thưởng trong các hình thức cá cược, casino.

c. Trúng thưởng trong các trò chơi, cuộc thi cóthưởng. d. Cả a,b và c Câu Thu nhập chịu thuế

a. Thu nhập từ bản quyền tác giả, tác phẩm văn Lựa THUẾ 178

TNCN từ bản học, âm nhạc chọn: d TNCN

quyền là: b. Thu nhập từ chuyển quyền sử dụng nhãn hiệu thương mại.

c. Thu nhập từ hoạt động chuyển giao công nghệ. d. Cả a,b và c Câu

Thu nhập tính thuế a. Là toàn bộ phần thu nhập nhận được khi chuyển Lựa THUẾ 179

TNCN từ bản giao, chuyển quyền sử dụng các đối tượng của chọn: c TNCN quyền là: quyền

sở hữu trí tuệ, chuyển giao công nghệ theo từng hợp đồng.

b. Là thu nhập nhận được khi chuyển giao,

chuyểnquyền sử dụng các đối tượng của quyền

sử hữu trí tuệ, chuyển giao công nghệ có giá trị

từ 10 triệu đồng trở lên theo từng hợp đồng.

c. Là phần thu nhập vượt trên 10 triệu đồng nhận 32

Downloaded by H?ng Thanh (thanhhong21th@gmail.com) lOMoARc PSD|36215725

được khi chuyển giao, chuyển quyền sử dụng các

đối tượng của quyền sử hữu trí tuệ, chuyển giao

công nghệ theo từng hợp đồng.

d. Không phải theo các phương án trên Câu Thu nhập tính thuế

a. Là toàn bộ giá trị tài sản thừa kế, quà tặng nhận Lựa THUẾ 180 TNCN từ thừa kế,

được theo từng lần phát sinh chọn: d TNCN

quà tặng được xác b. Là phần giá trị của tài sản thừa kế, quà tặng từ định: 10

triệu đồng trở lên theo từng lần phát sinh

c. Là phần giá trị tài sản thừa kế, quà tặng

vượttrên 10 triệu đồng nhận được theo từng lần phát sinh.

d. Không phải theo các phương án trên Câu Kỳ tính thuế áp

a. Theo từng lần phát sinh thu nhập Lựa THUẾ 181 dụng đối với thu b. Theo năm chọn: a TNCN

nhập từ đầu tư vốn c. Theo quý là: d. Theo tháng Câu Từ 1/1/2015, thuế

a. 2% trên chênh lệch giá mua vào và giá bán ra của Lựa THUẾ 182 suất thuế TNCN từ

bất động sản chọn: c TNCN chuyển nhượng bất

b. 25% trên chênh lệch giá mua vào và giá bán ra của

động sản của cá bất động sản nhân cư trú là:

c. 2% trên giá chuyển nhượng bất động sản

d. 25% trên giá chuyển nhượng bất động sản Câu

Khoản thu nhập chịu a. Thu nhập chịu thuế từ cho thuê bất động sản Lựa THUẾ 183 thuế được trừ 10

b. Thu nhập chịu thuế từ kinh doanh bất động sản chọn: c TNCN triệu đồng trước khi

c. Thu nhập chịu thuế từ quà tặng là bất động sản tính thuế TNCN liên d. Cả a, b, c đều đúng

quan đến bất động sản là: Câu

Chị A được cha mẹ a. Thuế tiêu dùng Lựa THUẾ 184 cho 1 căn nhà, chị b. Thuế thu nhập chọn: b TNCN

bán căn nhà này c. Thuế tài sản được 2 tỷ đồng.

d. Cả a, b, c đều đúng Khoản thuế

phải nộp từ hoạt động này của chị A là: Câu Cậu ruột của bà A

a. TN chịu thuế TNCN của cậu ruột bà A là 1 tỷ Lựa THUẾ 185 tặng bà A một căn

b. TN chịu thuế TNCN của bà A là 1 tỷ chọn: d TNCN nhà trị giá 1 tỷ, bà

c. TN chịu thuế TNCN của bà A là 3 triệu A cho thuê 3 triệu đồng/tháng. đồng/ tháng. Theo d. Gồm cả b và c. luật thuế TNCN thì: Câu

Mẹ của bà A cho bà a. TN chịu thuế TNCN của mẹ bà A là 1 tỷ Lựa THUẾ 186 A một căn nhà trị

b. TN chịu thuế TNCN của bà A là 1 tỷ chọn: c TNCN giá 1 tỷ, bà A cho

c. TN chịu thuế TNCN của bà A là 3

triệu thuê 3 triệu đồng/ đồng/tháng. tháng. Theo luật d.Cả b,

và c đều đúng thuế TNCN thì: Câu

Đối tượng nộp thuế a. Tình trạng cư trú của đối tượng nộp thuế Lựa THUẾ 33 lOMoARc PSD|36215725 187 TNCN ở Việt Nam

b. Nguồn thu nhập của đối tượng nộp thuế chọn: d TNCN

được xác định theo: c. Số tiền có được (thu nhập) của người nộp thuế d. (a) và (c) đúng Câu

Đối tượng chịu thuế a. Tình trạng cư trú của đối tượng nộp thuế Lựa THUẾ 188 TNCN ở Việt Nam

b. Nguồn thu nhập của đối tượng nộp thuế chọn: c TNCN

được xác định theo: c. Số tiền có được (thu nhập) của người nộp thuế d. b) và c) đúng Câu Khoản thu nhập

a. Thu nhập từ lãi tiền gửi ngân hàng Lựa THUẾ 189

nào của cá nhân b. Thu nhập từ lãi cho DN vay vốn sản xuất kinh chọn: b TNCN thuộc thu nhập chịu doanh thuế TNCN?

c. Thu nhập từ lãi trái phiếu chính phủ

d. Tất cả các khoản thu nhập trên. Câu Khoản thu nhập

a. Toàn bộ phần tiền lương làm việc ban đêm, Lựa THUẾ 190 nào dưới đây

làm thêm giờ chọn: b TNCN

thuộc thu nhập b. Tiền lương hưu do Bảo hiểm xã hội chi trả được miễn thuế?

c. Tiền lương do thưởng tháng lương thứ 13

d. Tất cả các khoản thu nhập trên Câu Khoản thu nhập

a. Thu nhập từ bồi thường hợp đồng bảo hiểm Lựa THUẾ 191 nào dưới đây thuộc nhân thọ chọn: d TNCN

thu nhập được miễn b. Thu nhập từ bồi thường tiền bồi thường tai nạn thuế TNCN? lao động

c. Thu nhập nhận được từ nguồn viện trợ nước

ngoài vì mục đích từ thiện, nhân đạo d. Tất cả các khoản thu nhập trên; Câu

Thu nhập nào dưới a. Thu nhập từ kiều hối Lựa THUẾ 192 đây được miễn thuế

b. Thu nhập từ đầu tư vốn chọn: a TNCN TNCN? c. Thu nhập từ trúng thưởng

d. Thu nhập từ bản quyền

B. Nhóm câu hỏi Khó (cấp độ 4,5 theo thang bloom).

Thời gian trả lời: 2 phút/câu, Điểm: 0,25đ/câu ST Mã Nội dung câu hỏi Lựa chọn Đáp Chủ đề T CH án (Chươn đúng g, Bài) Câu

Đối với thuế gián thu, khi nào

a. Người tiêu dùng vật tư, hàng Lựa CHƯƠN 1

người chịu thuế đồng thời là người

hóa cho tiêu dùng phi sản xuất và chọn G nộp thuế? sản xuất. : c NHỮN

b. Người gia công hàng hóa để G VẤN bán

trong nước và xuất khẩu vào ĐỀ khu chế xuất. CHUNG

c. Người nhập khẩu trực tiếp để tiêu dùng.

d. Người xuất khẩu, người nhập 34

Downloaded by H?ng Thanh (thanhhong21th@gmail.com) lOMoARc PSD|36215725 khẩu Câu

Thuế gián thu là loại thuế có khả a. Thuế suất. Lựa CHƯƠN 2

năng chuyển dịch gánh nặng thuế b. Giá tính thuế chọn G

từ người chịu thuế theo luật định c. Tỷ giá bình quân do ngân hàng : b NHỮN sang người nộp thuế thông qua G VẤN 35 lOMoARc PSD|36215725 công cụ nào? thương mại công bố. ĐỀ d. Câu trả lời khác. CHUNG

Câu Đặc điểm nào nói lên sự khác biệt a.

Thuế có tính pháp lý cao. Lựa CHƯƠN 3

về thuế, phí và lệ phí: b.

Phí và lệ phí là một khoản có chọn G

tính hoàn trả gián tiếp cho người : c NHỮN hưởng thu dịch vụ G VẤN

c. Thuế là một khoản không hoàn ĐỀ trả trực

tiếp cho người nộp thuế. CHUNG d. Cả (a) và (b). Câu

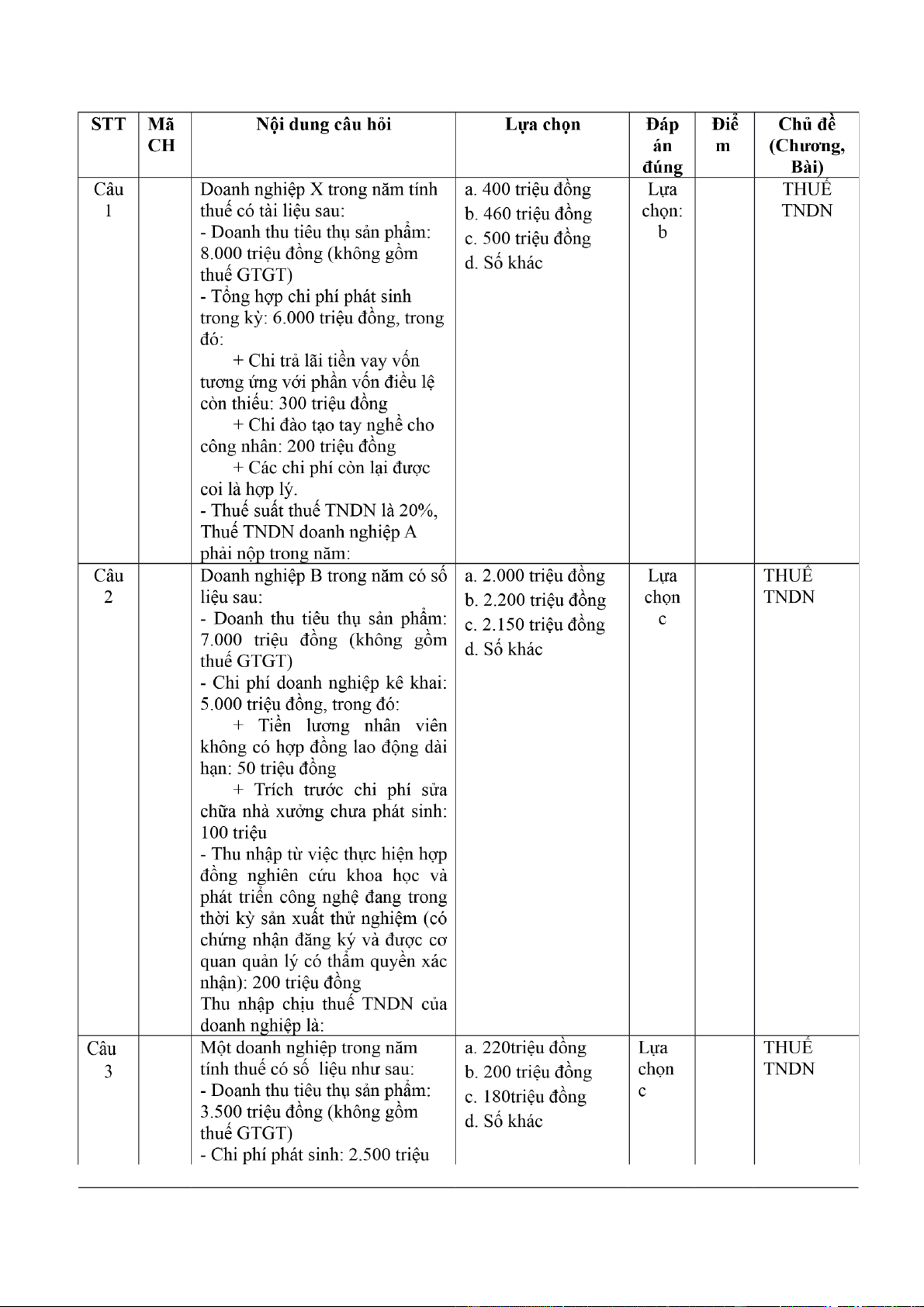

Công ty TNHH Hoa Hồng mua từ a. 0 đồng Lựa THUẾ 4

một doanh nghiệp khu chế xuất lô b. 100 triệu đồng chọn XUẤT –

hàng có trị giá 1.000 triệu đồng, c. 110 triệu đồng d NHẬP

thuế suất thuế nhập khẩu là 10%, d. 210 triệu đồng KHẨU thuế GTGT 10% (hàng trên

không thuộc diện chịu thuế TTĐB). Tổng thuế nhập khẩu và thuế GTGT Công ty TNHH Hoa Hồng phải nộp là: Câu

Doanh nghiệp Khu chế xuất KK a. 0 triệu đồng Lựa THUẾ 5

bán cho Công ty TNHH Thiên Tú b. 25 triệu đồng chọn XUẤT –

ở tòa nhà Diamond (Quận 1) một c. 52,5 triệu đồng d NHẬP

lô hàng X có trị giá 500 triệu đồng. d. 77,5 triệu đồng KHẨU

Biết rằng hàng X chịu thuế NK là 5%,

thuế GTGT 10% (hàng X trên không

thuộc diện chịu thuế TTĐB). Tổng

thuế nhập khẩu và thuế GTGT công ty TNHH Thiên Tú phải nộp là: Câu

Đối với đối tượng nộp thuế chấp

a. Nộp ngay khi làm thủ tục nhập Lựa THUẾ 6

hành tốt pháp luật về thuế, có hàng khẩu chọn XUẤT –

hóa nhập khẩu là vật tư, vật liệu để a. 30 ngày kể từ ngày đối tượng : D NHẬP sản xuất

hàng hóa xuất khẩu thì nộp thuế đăng ký tờ khai Hải quan KHẨU

thời hạn nộp thuế nhập khẩu là: b. 275 ngày kể từ ngày hàng nhập khẩu cập cảng đến đầu tiên

c. 275 ngày kể từ ngày đối tượng nộp

thuế đăng ký tờ khai Hải quan Câu

Đối với đối tượng chấp hành tốt

a. Nộp ngay khi làm thủ tục nhập Lựa THUẾ 7

pháp luật về thuế, có hàng hóa khẩu chọn XUẤT –

kinh doanh theo phương thức tạm a. 30 ngày kể từ ngày đối tường : c NHẬP nhập – tái xuất

hoặc tạm xuất – tái nộp thuế đăng ký tờ khai Hải quan KHẨU

nhập thì thời hạn nộp thuế xuất b. 15 ngày kể từ ngày hết hạn của nhập khẩu

là: cơ quan có thẩm quyền cho phép 36 lOMoARc PSD|36215725

tạm nhập – tái xuất hoặc tạm xuất – tái nhập

c. 30 ngày kể từ ngày hết hạn của cơ

quan có thẩm quyền cho phép tạm

nhập – tái xuất hoặc tạm xuất – tái nhập Câu

Hàng tạm nhập tái xuất là:

a. Hàng hóa, dịch vụ của Việt Nam Lựa THUẾ 8

tạm gửi ở kho ngoại quan để chuẩn chọn XUẤT – bị xuất khẩu c NHẬP

b. Hàng hóa, dịch vụ từ nước ngoài KHẨU

đưa vào Việt Nam rồi sau đó lại đưa

ra khỏi Việt Nam mà không làm thủ

tục xuất nhập khẩu c. Hàng hóa, dịch

vụ từ nước ngoài đưa vào Việt Nam

rồi sau đó đưa ra khỏi Việt Nam và có làm thủ tục xuất nhập khẩu d. Hàng hóa, dịch

vụ làm thủ tục nhập khẩu vào Việt

Nam rồi sau đó làm thủ tục xuất khẩu để bán sang một nước khác Câu

Hàng tạm xuất tái nhập là:

a. Hàng hóa, dịch vụ của nước Lựa THUẾ 9

ngoài tạm xuất sang Việt Nam sau chọn XUẤT –

đó tái nhập trở lại nước ngoài, có c NHẬP

làm thủ tục xuất nhập khẩu KHẨU b.

Hàng hóa, dịch vụ của nước

ngoài tạm xuất sang Việt Nam sau đó

tái nhập trở lại nước ngoài nhưng

không làm thủ tục xuất nhập khẩu c.

Hàng hóa, dịch vụ của Việt

Namđưa ra nước ngoài sau đó đưa trở

về Việt Nam, có làm thủ tục xuất nhập khẩu d.

Hàng hóa, dịch vụ của Việt

Namđưa ra nước ngoài sau đó đưa trở

về Việt Nam nhưng không làm thủ tục xuất nhập khẩu Câu Hàng chuyển khẩu là:

a. Hàng của nước ngoài vận Lựa THUẾ 10

chuyển ngang qua cửa khẩu Việt chọn XUẤT –

Nam nhưng không làm thủ tục nhập c NHẬP khẩu KHẨU b. Hàng của Việt Nam mua

của một nước để bán lại cho một 37 lOMoARc PSD|36215725

nước khác mà không làm thủ tục nhập khẩu vào Việt Nam c.

Hàng của nước ngoài vận

chuyển vào Việt Nam sau đó làm

thủ tục chuyển cửa khẩu để tiếp tục

vận chuyển hàng sang nước khác d. Hàng của Việt Nam vận

chuyển qua cửa khẩu của nước

ngoài nhưng không làm thủ tục nhập khẩu Câu

Một công ty nhập 1.200 tủ lạnh. a. 569.300.000đ Lựa THUẾ 11

Giá mua tại cửa khẩu nước xuất b.

253.600.000đ chọn XUẤT –

quy ra tiền Việt Nam là 3.140.000 c. 753.600.000đ d NHẬP

đ/cái. Chi phí vận tải, bảo hiểm d. 769.300.000đ KHẨU cho lô hàng quy ra

tiền Việt Nam là 78.500.000 đ. Thuế suất thuế nhập khẩu tủ lạnh là 20%. Xác định thuế

nhập khẩu phải nộp của lô hàng trên. Câu

Một công ty nhập khẩu một lô a. 12.320.000đ Lựa THUẾ 12

hàng điện, giá CIF bằng b. 17.160.000đ

chọn XUẤT – 200.000.000đ, doanh nghiệp đã c. 22.000.000đ b

NHẬP bán thu toàn bộ lô hàng trên trong d. Số khác KHẨU kỳ với doanh

thu 300.000.000đ. Xác định thuế thu nhập doanh

nghiệp mà công ty phải nộp biết thuế suất thuế giá trị

gia tăng là 10%, thuế nhập khẩu là 10%, thuế thu nhập doanh nghiệp là 22% Câu

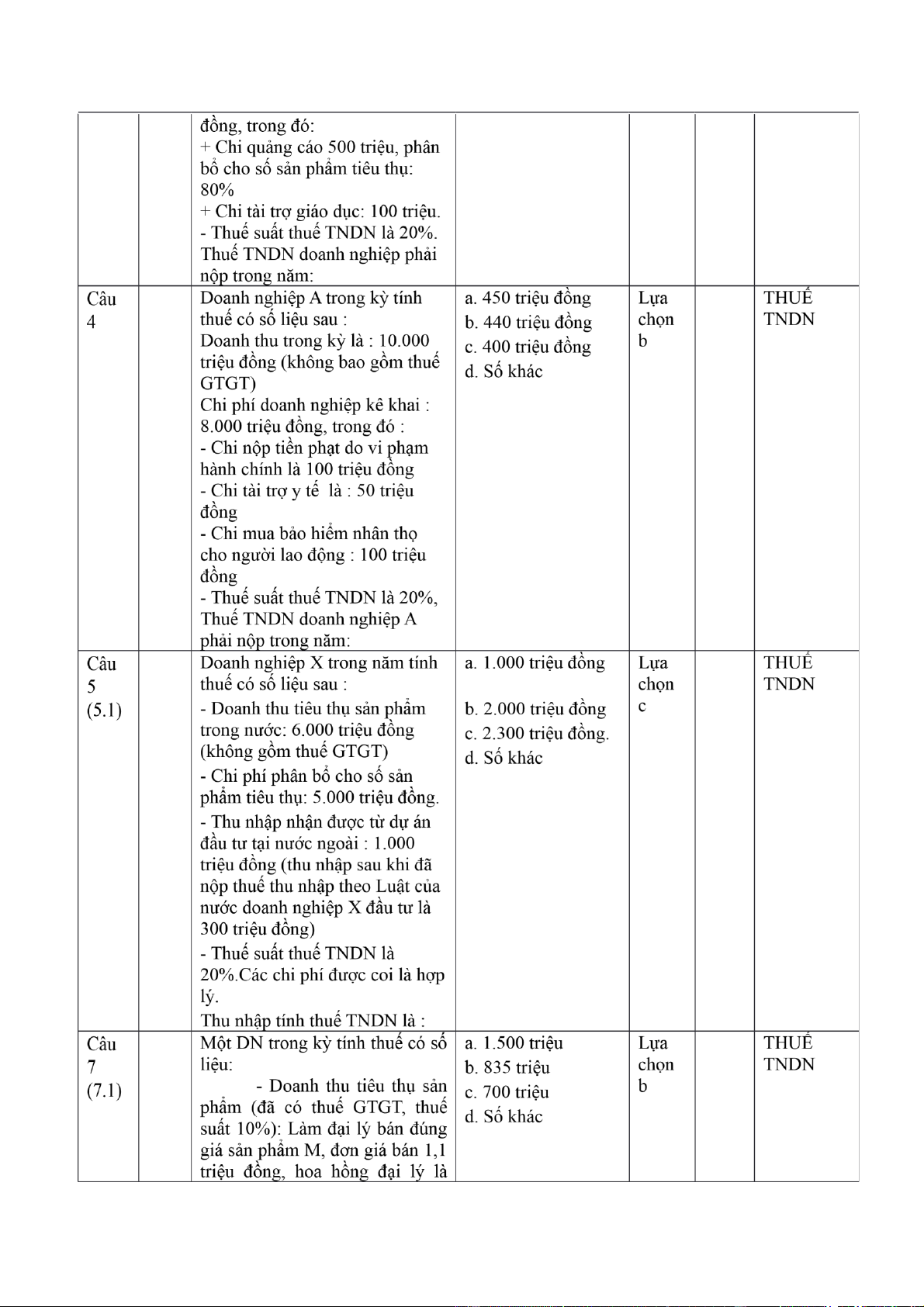

Thuế GTGT đầu vào của hàng

a. Được khấu trừ số thuế GTGT Lựa THUẾ 13

hoá, dịch vụ sử dụng đồng thời đầu vào của hàng hoá, dịch vụ dùng chọn GTGT cho sản

xuất, kinh doanh hàng cho sản xuất, kinh doanh hàng

hoá, a hoá, dịch vụ chịu thuế và không dịch vụ chịu thuế GTGT chịu thuế GTGT thì:

b. Được khấu trừ số thuế GTGT

đầu vào của hàng hoá, dịch vụ dùng

cho sản xuất, kinh doanh hàng hoá,

dịch vụ chịu thuế và không chịu thuế GTGT

c. Cả 2 phương án trên đều đúng

d. Cả 3 phương án trên đều sai Câu

Thuế GTGT đầu vào của tài sản cố a. Được khấu trừ số thuế GTGT Lựa THUẾ 14

định sử dụng đồng thời cho sản đầu vào của

TSCĐ theo tỷ lệ khấu chọn GTGT xuất, kinh doanh hàng hoá, dịch vụ hao trích cho hoạt động sản, xuất a

chịu thuế GTGT và không chịu

kinh doanh hàng hoá, dịch vụ chịu thuế GTGT thì: thuế GTGT 38 lOMoARc PSD|36215725

b. Được khấu trừ toàn bộ.

c. Cả 2 phương án trên đều sai

d. Cả 2 phương án trên đều đúng Câu

Từ 1/1/2014, Cơ sở kinh doanh

a. 300.000.000 đồng trở lên Lựa THUẾ 15

trong tháng có hàng hoá, dịch vụ b. 200.000.000 đồng trở lên

chọn GTGT xuất khẩu được xét hoàn thuế

c. 250.000.000 đồng trở lên a GTGT

theo tháng nếu thuế GTGT d. Cả 3 phương án trên

đều sai đầu vào của hàng hóa xuất khẩu phát sinh

trong tháng chưa được khấu trừ từ: Câu

Mức thuế suất thuế GTGT 0% a. Dạy học Lựa THUẾ 16

được áp dụng trong trường hợp b. Dạy nghề

chọn GTGT nào sau đây: c. Vận tải quốc tế c

d. Sản phẩm trồng trọt Câu

Doanh nghiệp B nhập khẩu 1.000 a. 150.000 đồng Lựa THUẾ 17

chai rượu 39 độ giá chưa có thuế b. 400.000

đồng chọn GTGT TTĐB là 300.000 đồng/chai, thuế c. 450.000 đồng c suất thuế TTĐB là 50%. Giá tính 39 lOMoARc PSD|36215725

thuế GTGT của 01 chai rượu đó là d. Không có đáp án nào đúng bao nhiêu? Câu

Doanh nghiệp X có doanh thu bán a. 12.000.000 đồng Lựa THUẾ 18

sản phẩm đồ chơi trẻ em chưa bao b. 3.000.000

đồng chọn GTGT gồm thuế GTGT trong quý là c. - 3.000.000 đồng c 300.000.000 đồng

d. Cả 3 phương án trên đều sai

- Thuế GTGT đầu vào tập hợp được

đủ điều kiện thực hiện khấu trừ: 18.000.000 đồng

- Biết thuế suất thuế GTGT của sản

phẩm đồ chơi trẻ em là 5% Thuế

GTGT phải nộp trong quý của công ty là bao nhiêu? Câu

Công ty xây dựng Y có doanh thu a. 60.000.000 đồng Lựa THUẾ 19

trong kỳ tính thuế là b. 70.000.000 đồng chọn GTGT 2.000.000.000 đồng. c. 80.000.000 đồng Trong đó:

d. Cả 3 phương án trên đều sai

+ Doanh thu từ thực hiện hợp đồng

xây dựng với doanh nghiệp Z: 1.500.000.000 đồng.

+ Doanh thu từ thực hiện hợp đồng

xây dựng khác : 500.000.000 đồng.

- Thuế GTGT đầu vào tập hợp được

đủ điều kiện thực hiện khấu trừ: 20.000.000 đồng

- Doanh nghiệp được giảm 50%

thuế suất thuế GTGT (biết thuế

suất thuế GTGT của hoạt động xây dựng là 10%)

Thuế GTGT phải nộp đến hết kỳ

tính thuế tháng của công ty Y là bao nhiêu? Câu

Công ty cổ phần thương mại và a. 425.000.000 đồng Lựa THUẾ 20

xây dựng M có doanh thu trong kỳ b. 450.000.000

đồng chọn GTGT tính thuế là 5.000.000.000

đồng. c. 475.000.000 đồng a Trong đó: d. Cả 3 phương án trên đều sai

+ Doanh thu từ hoạt động kinh

doanh thương mại: 2.000.000.000 đồng. 40 lOMoARc PSD|36215725

+ Doanh thu từ thực hiện hợp đồng

xây dựng khác : 3.000.000.000 đồng.

- Thuế GTGT đầu vào tập hợp được

đủ điều kiện thực hiện khấu trừ: 75.000.000 đồng

- Biết thuế suất thuế GTGT của

hoạt động kinh doanh thương mại và xây dựng là 10%

Thuế GTGT phải nộp đến hết kỳ

tính thuế tháng của công ty M là bao nhiêu? Câu

Công ty N có doanh thu bán hàng a. 30.000.000 đồng Lựa THUẾ 21

chưa bao gồm thuế GTGT trong b. 50.000.000 đồng

chọn GTGT tháng là 1.000.000.000 đồng c. 80.000.000 đồng a

- Thuế GTGT đầu vào tập hợp

d. Cả 3 phương án trên đều

sai được đủ điều kiện thực hiện

khấu trừ: 20.000.000 đồng

- Biết thuế suất thuế GTGT là 5%

Thuế GTGT phải nộp đến hết kỳ

tính thuế tháng của công ty N là: Câu

Kỳ tính thuế tháng 7/2015, Công a. 400.000.000 đồng Lựa THUẾ 22

ty Thương mại AMB có số liệu b. 370.000.000

đồng chọn GTGT sau: c. 430.000.000 đồng c

- Số thuế GTGT đầu vào: d. Cả

3 phương án trên đều sai

400.000.000 đồng ( trong đó có 01

hoá đơn có số thuế GTGT đầu vào

là 30.000.000 đồng được thanh toán bằng tiền mặt). - Số thuế GTGT đầu ra: 800.000.000 đồng.

- Số thuế GTGT còn phải nộp

cuốikỳ tính thuế tháng 06/2015 là: 0 đồng.

Số thuế GTGT phải nộp kỳ tính

thuế tháng 7/2015 của công ty AMB là: Câu

Kỳ tính thuế tháng 6/2015. Công a. 100.000.000 đồng Lựa THUẾ 23

ty Xây dựng MD có số liệu sau: b. 700.000.000 đồng chọn GTGT

- Hoàn thành bàn giao các công c. 85.000.000 đồng c 41 lOMoARc PSD|36215725

trình, giá trị xây lắp chưa thuế d. Cả 3 phương án trên đều sai

GTGT : 12.000.0000.000 đồng - Thuế GTGT đầu vào được khấu trừ : 500.000.000 đồng.

- Thuế GTGT còn được khấu trừ

đầu kỳ tính thuế tháng 6/2015: 15.000.000 đồng

- Thuế suất thuế GTGT của hoạt

động xây dựng, lắp đặt: 10% (

Hiện đang trong thời gian được

giảm 50% thuế suất thuế GTGT).

Số thuế GTGT phải nộp kỳ tính thuế tháng 6/2015 là: Câu

Công ty thương mại KM đăng ký a. 60.000.000 đồng Lựa THUẾ 24

nộp thuế GTGT theo phương pháp b. 66.000.000 đồng chọn GTGT

khấu trừ. Trong tháng 8/2015, theo c. 0,0 đồng. b yêu cầu của khách

hàng công ty đã d.Cả 3 trường hợp trên đều sai.

xuất 01 hoá đơn GTGT không ghi

khoản thuế GTGT đầu ra mà chỉ ghi

tổng giá thanh toán là 660.000.000

đồng. Biết rằng mặt hàng này có

thuế suất thuế GTGT là 10%.

Số thuế GTGT đầu ra tính trên hoá đơn này là: Câu

Kỳ tính thuế tháng 7/2015, Công a. 2.000.000.000 đồng Lựa THUẾ 25

ty cổ phần AMP có số liệu sau: b. 2.200.000.000 đồng chọn GTGT

- Bán 10 xe ô tô 9 chỗ ngồi theo

c. 200.000.000 đồng c phương thức trả góp, thời gian

d. Cả 3 phương án trên đều sai thanh toán trong vòng 2 năm (chia

thành 10 kỳ, mỗi kỳ thanh toán 220.000.000 đồng) với giá bán chưa có Thuế GTGT là

2.000.000.000 đồng, lãi trả góp

200.000.000 đồng/xe; Thuế suất

thuế GTGT 10%. Công ty đã

xuất hoá đơn cho khách hàng. -

Số thuế GTGT đầu ra kỳ tính thuế tháng 7/2015 là: Câu

Doanh nghiệp A nhận gia công a. 40 triệu đồng Lựa THUẾ 26

hàng hoá cho doanh nghiệp B, có b.

150 triệu đồng chọn GTGT các số liệu sau: c. 55 triệu đồng d

- Tiền công DN B trả cho DN A là d. 190 triệu đồng 40 triệu đồng

- Nhiên liệu, vật liệu phụ và chiphí khác phục vụ gia công hàng hoá do DN A mua

(chưa có thuế GTGT): 15 triệu đồng

- Nguyên liệu chính do DN B cungcấp (chưa có thuế GTGT) 135 triệu đồng 42 lOMoARc PSD|36215725 Giá tính thuế GTGT? Câu