Các biện pháp tiết kiệm chi phí trong kinh doanh du lịch tại khách sạn Pullman Hà Nội | Bài thảo luận kinh tế du lịch

Trong những năm qua, cùng với sự nghiệp đổi mới của đất nước, ngành du lịch Việt Nam đã từng bước phát triển về nhiều mặt. Kết quả tăng trưởng của du lịch Việt Nam có sự đóng góp quan trọng của các doanh nghiệp du lịch. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế du lịch 32 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Khoa Khách Sạn – Du Lịch BÀI THẢO LUẬN KINH TẾ DU LỊCH

Đề tài: Các biện pháp tiết kiệm chi phí trong kinh doanh du lịch tại

khách sạn Pullman Hà Nội

Giáo viên hướng dẫn: Dương Thị Hồng Nhung

Nhóm thực hiện: Nhóm 5

Lớp HP: 232_TEMG2711_02

Hà Nội, Tháng 3/2024 1 LỜI MỞ ĐẦU

Trong những năm qua, cùng với sự nghiệp đổi mới của đất nước, ngành du

lịch Việt Nam đã từng bước phát triển về nhiều mặt. Kết quả tăng trưởng của du

lịch Việt Nam có sự đóng góp quan trọng của các doanh nghiệp du lịch. Các

doanh nghiệp du lịch hiện nay có xu hướng tăng nhanh cả về số lượng và chất

lượng, các dịch vụ này ngày càng được nâng cao đáp ứng nhu cầu của khách

hàng. Kinh doanh du lịch đã đảm bảo hiệu quả kinh tế- chính trị- xã hội, an

ninh, an toàn, góp phần vào ngân sách nhà nước, giữ gìn và phát huy bản sắc văn hóa dân tộc.

Tuy nhiên, với chính sách mở cửa trong nền kinh tế thị trường có sự hoạt

động kinh doanh của nhiều thành phần kinh tế đã đặt kinh tế đối ngoại nói

chung và du lịch nói riêng trước một cuộc cạnh tranh gay gắt. Những năm gần

đây, ngoài ban ngành đoàn thế, công ty trách nghiệm hữu hạn, tư nhân và đối

tác ngoài đổ xô vào liên doanh để kinh doanh trong lĩnh vực du lịch với hy vọng

đạt được lợi nhuận cao ở lĩnh vực này đã làm cho số lượng công ty tham gia

kinh doanh khách sạn- du lịch tăng lên.

Lợi nhuận là phần chênh lệch giữa chi phí và doanh thu, Vậy làm cách nào

để thu được lợi nhuận tối đa? Đây là câu hỏi mà bất kỳ chủ doanh nghiệp nào

cũng muốn tìm câu trả lời. Trên lý thuyết thì để đạt được lợi nhận tối đa thì phải

tối thiểu chi phí hoặc tối đa hóa sản phẩm. Nhưng làm thể nào để tối thiểu hóa

chi phí? Có phải chăng sự tối thiểu hóa chi phí đó sẽ gắn liền với đi xuống của

chất lượng? Nhận thấy tầm quan trọng của vấn đề, nhóm 5 xin lựa chọn đề tài

nghiên cứu: “Các biện pháp tiết kiệm chi phí trong kinh doanh du lịch tại 1

doanh nghiệp du lịch cụ thể”, doanh nghiệp mà nhóm chọn là khách sạn Pullman Hà Nội.

Bài thảo luận gồm 3 chương:

Chương 1: Cơ sở lý luận về chi phí kinh doanh của doanh nghiệp khách sạn

Chương 2: Thực trạng tiết kiệm chi phí trong hoạt động kinh doanh của khách sạn Pullman Hà Nội 2

Chương 3: Đề xuất các giải pháp và kiến nghị nhằm nâng cao biện pháp

tiết kiệm chi phí kinh doanh của khách sạn Pullman Hà Nội

Trong quá trình làm bài, nhóm 4 nhận được sự hướng dẫn chi tiết, nhiệt

tình từ giảng viên Dương Thị Hồng Nhung. Dù vậy, bài thảo luận nhóm 5 vẫn

còn tồn tại một số hạn chế. Mong cô và các bạn đóng góp ý kiến để bài làm của

nhóm 5 được hoàn thiện hơn.

Nhóm 5 xin chân thành cảm ơn! 3 MỤC LỤC

LỜI MỞ ĐẦU.......................................................................................................2

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ KINH DOANH CỦA DOANH

NGHIỆP KHÁCH SẠN........................................................................................6

1.1. Khái niệm chi phí kinh doanh....................................................................6

1.2. Đặc điểm chi phí kinh doanh.....................................................................6

1.3. Phân loại chi phí kinh doanh.....................................................................7

1.4. Tỷ suất chi phí kinh doanh.........................................................................8

1.5. Các nhân tố ảnh hưởng đến chi phí kinh doanh........................................9

1.5.1 Nhân tố chủ quan.................................................................................9

1.5.1 Nhân tố khách quan...........................................................................10

1.6. Đánh giá tình hình chi phí kinh doanh.....................................................10

CHƯƠNG 2: THỰC TRẠNG TIẾT KIỆM CHI PHÍ TRONG HOẠT ĐỘNG

KINH DOANH CỦA KHÁCH SẠN PULLMAN HÀ NỘI..............................12

2.1. Khái quát về khách sạn Pullman Hà Nội.................................................12

2.2.1. Giới thiệu chung về khách sạn Pullman Hà Nội...............................12

2.2.2. Kết quả hoạt động kinh doanh của khách sạn Pullman Hà Nội........14

2.2. Thực trạng sử dụng chi phí kinh doanh của khách sạn Pullman Hà Nội.15

2.2.1. Chi phí điện, nước............................................................................15

2.2.2. Chi phí nguyên vật liệu.....................................................................15

2.2.3. Chi phí sửa chữa, bảo trì cơ sở vật chất............................................16

2.2.4. Chi phí nhân viên..............................................................................16

2.2.5. Chi phí marketing, quảng cáo...........................................................16

2.2.6. Chi phí khác......................................................................................16

2.3. Biện pháp tiết kiệm chi phí kinh doanh của khách sạn Pullman Hà Nội.21

2.3.1. Đối với chi phí dịch vụ lưu trú.........................................................21

2.3.2. Đối với chi phí dịch vụ ăn uống.......................................................22

2.3.3. Đối với chi phí dịch vụ khác.............................................................22

2.4. Đánh giá về các biện pháp tiết kiệm chi phí kinh doanh của khách sạn

Pullman Hà Nội..............................................................................................23

2.4.1. Thành công và nguyên nhân.............................................................23 4

2.4.2. Hạn chế và nguyên nhân...................................................................24

CHƯƠNG 3: ĐỀ XUẤT CÁC GIẢI PHÁP VÀ KIẾN NGHỊ NHẰM NÂNG

CAO BIỆN PHÁP TIẾT KIỆM CHI PHÍ KINH DOANH CHO KHÁCH SẠN

PULLMAN HÀ NỘI..........................................................................................26

3.1. Đề xuất các giải pháp nâng cao biện pháp tiết kiệm chi phí kinh doanh

của khách sạn Pullman Hà Nội.......................................................................26

3.1.1. Đề xuất thành lập ban Quản lý năng lượng......................................26

3.1.2. Đề xuất phương án tiết kiệm trong khu vực văn phòng...................26

3.1.3. Đề xuất cải thiện vấn đề lãng phí nguồn nước.................................27

3.1.4. Đào tạo nhân viên casual..................................................................27

3.2. Kiến nghị.................................................................................................27

KẾT LUẬN........................................................................................................29

*TÀI LIỆU THAM KHẢO................................................................................30 5

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ KINH DOANH CỦA

DOANH NGHIỆP KHÁCH SẠN

1.1. Khái niệm chi phí kinh doanh

Chi phí kinh doanh du lịch là biểu hiện bằng tiền của toàn bộ các hao phí

lao động xã hội cần thiết để thực hiện việc sản xuất và cung ứng các sản phẩm

dịch vụ cho khách hàng trong một thời kì nhất định

1.2. Đặc điểm chi phí kinh doanh

Chi phí kinh doanh được biểu hiện bằng tiền: Trong kinh doanh du lịch,

chi phí phát sinh và biểu hiện dưới hai hình thái biểu hiện trực tiếp bằng tiền và

biểu hiện dưới dạng hiện vật. Các khoản chi phí được biểu hiện trực tiếp bằng

tiền như chi phí tiền lương, điện, nước... Có những hao phí về hiện vật được quy

ra tiền như hao phí về tài sản cố định, hao hụt nguyên liệu, hàng hóa,...Tuy

nhiên, do yêu cầu của hạch toán kinh doanh cho nên tất cả các khoản phí kinh

doanh du lịch đều phải được đo lường bằng giá trị tiền tệ.

Chi phí kinh doanh du lịch là hao phí lao động xã hội cần thiết: Đó là

những hao phí để sản xuất và cung ứng sản phẩm có ích cần thiết đáp ứng yêu

cầu của khách hàng, là những hao phí được xã hội thừa nhận như chi phí tiền

lương, chi phí nguyên liệu, chi phí điện nước,... Những chi phí không liên quan

đến việc sản xuất và cung ứng sản phẩm, không được xã hội thừa nhận thì

không được xác định là chi phí, ví dụ: thiệt hại do mất mát, tiền phạt vi phạm

hợp đồng, hao hụt ngoài định mức, lãi nợ quá hạn, hỏa hoạn,... Do vậy, đòi hỏi

doanh nghiệp du lịch phải tiết kiệm chi phí và có kế hoạch cắt giảm những

khoản phí không cần thiết.

Chi phí kinh doanh du lịch mang tính chất khác nhau: Chi phí kinh doanh

du lịch đa dạng thể hiện ở nhiều loại chi phí khác nhau và các chi phí này cũng

mang tính chất khác nhau. Có những khoản chi phí mang tính chất sản xuất đó

là chi phí tạo ra sản phẩm và giá trị mới hay giá trị gia tăng của sản phẩm, có

những khoản chi phí mang tính chất lưu thông liên quan đến việc làm thay đổi

hình thái của sản phẩm, có những khoản chi phí mang tính chất dịch vụ liên

quan đến việc thỏa mãn nhu cầu của khách hàng, đến quá trình tổ chức và tiêu 6

dùng các sản phẩm dịch vụ, có những khoản chi phí mang tính quản lý hành

chính đó là chi phí liên quan đến tất cả các khâu trong quá trình sản xuất kinh

doanh. Tùy thuộc vào doanh nghiệp để phân loại chi phí và có biện pháp tiết kiệm chi phí.

Chi phí kinh doanh du lịch là sự chuyển hóa vốn trong quá trình kinh

doanh. Để thực hiện hoạt động sản xuất kinh doanh, doanh nghiệp cần phải có

vốn. quá trình sử dụng vốn chính là quá trình chuyển hóa hình thái giá trị của

vốn từ tiền sang hàng và từ hàng sang tiền, kết thúc quá trình kinh doanh vốn

được hạch toán dưới dạng chi phí. Doanh nghiệp du lịch cần nhận biết được mối

quan hệ giữa vốn và chi phí để đưa ra biện pháp quản lý phù hợp và cụ thể, vốn

cần được bảo toàn và phát triển, đối với chi phí cần xác định mức tiêu hao và tiết kiệm chi phí.

Chi phí kinh doanh du lịch đa dạng và phức tạp. Do sự đa dạng của các

nghiệp vụ kinh doanh du lịch đã tạo nên sự đa dạng và phức tạp của chi phí: có

những chi phí có thể lượng hóa được, có những chi phí lại không thể lượng hóa

được, chi phí hình thành mọi lúc, mọi nơi, ngay cả khi doanh nghiệp có khách

hay không có khách, có những chi phí thuộc ngành du lịch, có những chi phí

liên quan tới những ngành khác,... Doanh nghiệp du lịch cần chú trọng đến công

tác phân loại chi phí, định mức chi phí và có những biện pháp tiết kiệm chi phí.

Chi phí kinh doanh du lịch mang tính chất phức tạp, do vậy để tăng cường

quản lý và tiết kiệm chi phí, tạo điều kiện nâng cao hiệu quả chi phí kinh doanh

chúng ta cần phân loại chi phí.

1.3. Phân loại chi phí kinh doanh

Phân loại chi phí kinh doanh du lịch có thể theo những tiêu chí như sau:

Căn cứ vào nghiệp vụ kinh doanh bao gồm chi phí kinh doanh lưu trú, chi

phí kinh doanh ăn uống, chi phí kinh doanh lữ hành, chi phí kinh doanh các dịch

vụ khác, chi phí quản lý hành chính.

Căn cứ vào nội dung kinh tế của chi phí bao gồm chi phí lao động sống,

chi phí lao động vật hóa, chi phí trả công phục vụ, chi phí quản lý hành chính. 7

Căn cứ vào sự phụ thuộc của chi phí vào hoạt động kinh doanh bao gồm

chi phí cố định và chi phí biến đổi

Căn cứ vào yêu cầu hạch toán bao gồm chi phí vận chuyển, chi phí khấu

hao tài sản cố định phục vụ trực tiếp sản xuất kinh doanh, chi phí hao hụt

nguyên vật liệu, chi phí quản lý hành chính,...

Mỗi cách phân loại chi phí nêu trên đều có ý nghĩa riêng nhưng chúng có

mối quan hệ mật thiết và bổ sung cho nhau. Qua phân loại chi phí, doanh nghiệp

du lịch có thể xác định được các cơ cấu chi phí khác nhau, hiểu được cặn kẽ nội

dung, tính chất, vị trí, của từng loại chi phí trong quá trình sản xuất sản phẩm và

cung cấp dịch vụ cho khách hàng. Vì vậy, các doanh nghiệp cần phải đứng trên

nhiều góc độ khác nhau để xem xét, nghiêm cứu các cách phân loại này nhằm

nâng cao hiệu quả kinh doanh đồng thời có các biện pháp tiết kiệm chi phí cho doanh nghiệp.

1.4. Tỷ suất chi phí kinh doanh

Chi phí là một trong những căn cứ để doanh nghiệp xác định lợi nhuận.

Các doanh nghiệp du lịch luôn đặt mục tiêu tiết kiệm chi phí lên hàng đầu. Tùy

theo từng giai đoạn cũng như từng điều kiện kinh doanh, mức chi phí của doanh

nghiệp có thể tăng giảm khác nhau. Vì vậy, doanh nghiệp cũng cần có quan

điểm rõ ràng khi tìm các biện pháp tiết kiệm chi phí. Với cách tiếp cận mở, tiết

kiệm chi phí được hiểu là giảm tỷ suất chi phí trong kì kinh doanh.

Tỷ suất chi phí là tỷ số (hoặc tỷ lệ phần trăm) so sánh giữa tổng chi phí

kinh doanh và tổng doanh thu của doanh nghiệp đạt được trong một thời kỳ nhất định. Công thức xác định: F’= FD x 100 Trong đó: F’: Tỷ suất chi phí

F: Tổng mức chi phí kinh doanh trong một thời kì nhất định

D: Tổng mức doanh thu đạt được trong thời kì đó 8

Chỉ tiêu tỷ suất chi phí là một chỉ tiêu chất lượng, theo đó, doanh nghiệp

càng giảm mức chi phí so với doanh thu đạt được thì hoạt động kinh doanh càng

có chất lượng. Chỉ tiêu này phản ánh hiệu quả kinh doanh của doanh nghiệp và

có thể sử dụng để so sánh hiệu quả giữa các doanh nghiệp hay giữa các thời kỳ

của một doanh nghiệp. Ngoài ra, chỉ tiêu này còn là cơ sở đề xuất biện pháp tiết

kiệm chi phí và giúp doanh nghiệp xác định mức tiết kiệm hay vượt chi về chi phí

1.5. Các nhân tố ảnh hưởng đến chi phí kinh doanh

1.5.1 Nhân tố chủ quan

Doanh thu và cơ cấu doanh thu tác động đến cả mức phí và tỷ suất phí.

Cơ cấu chi phí kinh doanh của doanh nghiệp du lịch bao gồm chi phí cố

định và chi phí biến đổi. Chi phí cố định hầu như không thay đổi theo mức độ

hoạt động của doanh nghiệp. Chi phí biến đổi luôn tăng/giảm khi doanh thu của

doanh nghiệp thau đổi. Quy mô kinh doanh mở rộng kéo theo chi phí kinh

doanh tăng lên nhưng tăng với tốc độ chậm hơn tốc độ tăng của doanh thu, do

việc tổ chức kinh doanh và năng suất lao động tăng, dẫn đến tỷ suất phí giảm xuống.

Đối với cơ cấu doanh thu, do tính chất kinh doanh của mỗi nghiệp vụ khác

nhau sẽ có sự tác động khác nhau đối với chi phí của mỗi nghiệp vụ kinh doanh,

từ đó cũng ảnh hưởng đến tỷ suất phí thay đổi.

Năng suất lao động: tác động đến tỷ suất lao động, thực chất tăng năng

suất lao động là tiết kiệm chi phí lao động sống. Tăng mức doanh thu bình quân

một nhân viên kinh doanh hoặc giảm chi phí lao động trên một đơn vị sản phẩm

sẽ tác động lớn đến hiệu quả kinh doanh của doanh nghiệp. Tăng năng suất lao

động là mục tiêu không những của các doanh nghiệp mà còn là đích hướng tới

của các quốc gia trên thế giới trong điều kiện nguồn lực ngày càng hạn hẹp.

Trong xu hướng hiện nay các khách sạn luôn cố gắng đầu tư và phát triển các

dịch vụ tự động và tự phục vụ như các cây bán nước tự động, đổi tiền tự động,

buffe trong những nhà hàng,... để tăng năng suất lao động và tiết kiệm chi phí lao động. 9

Đầu tư xây dựng cơ sở vật chất kỹ thuật: như đầu tư xây dựng khách sạn,

đầu tư trang thiết bị tiện nghi, đầu tư hệ thống bếp nóng và bếp lạnh, đầu tư hệ

thống bán phòng tự động,... trong giai đoạn nhất định sẽ làm tăng chi phí của

doanh nghiệp. Nếu các doanh nghiệp có mức đầu tư hợp lý, đồng thời có biện

pháp tăng cường khai thác để nâng cao hiệu quả của đầu tư, thì dài hạn lại có

thể tiết kiệm được chi phí. Đàu tư thỏa đáng sẽ góp phần nâng cao chất lượng

dịch vụ, tăng năng suất lao động, có thể tạo hình ảnh liên kết thương hiệu của doanh nghiệp.

Trình độ tổ chức và quản lý thuộc về vai trò vủa nhà quản trị các cấp trong

doanh nghiệp. Nhân tố này tác động đến toàn bộ quá trình sản xuất kinh doanh

của doanh nghiệp. Trình độ tổ chức và quản lý của các nhà quản trị càng cao,

các nhân tố sản xuất kinh doanh như lao động, cơ sở vật chất kỹ thuật, vốn được

sử dụng ngày càng hợp lý, từ đó ảnh hưởng đến chi phí của doanh nghiệp

1.5.1 Nhân tố khách quan

Giá cả sản phẩm dịch vụ đầu ra và giá phí đầu vào đều ảnh hưởng đến chi

phí kinh doanh của doanh nghiệp. Giá bán sản phẩm dịch vụ có thể không ảnh

hưởng đến tổng mức chi phí nhưng chắc chắn ảnh hưởng đến tỷ suất chi phí.

Giá bán sản phẩm dịch vụ tăng có thể làm tỷ suất chi phí giảm xuống. Còn giá

các chi phí đầu vào lại tác động đến mức chi phí, nếu giá chi phí tăng lên sẽ làm

cho tổng chi phí sản xuất kinh doanh tăng lên dẫn đến tỷ suất phí tăng, doanh

nghiệp có thể bị vượt chi.

Tùy thuộc trình độ phát triển của xã hội mà điều kiện và khả năng cung

ứng các yếu tố đầu vào cho doanh nghiệp sẽ khác, từ đó gián tiếp ảnh hưởng

đến chi phí kinh doanh của doanh nghiệp. Trình độ phát triển của xã hội càng

cao thì chi phí kinh doanh càng thấp

Các chính sách của chính phủ cũng có ảnh hưởng khác nhau đến chi phí

kinh doanh. Thuế nhập khẩu nguyên vật liệu, chính sách miễn bỏ visa cho một

số thị trường khách du lịch quốc tế, phí làm thủ tục xuất nhập khẩu cho khách,...

chính sách của chính phủ tạo điều kiện phát triển du lịch, tăng cường thu hút

khách du lịch thì tỷ lệ thuế nhập khẩu áp dụng đối với ngành du lịch sẽ giảm

xuống, khi đó mức chi phí kinh doanh của doanh nghiệp sẽ giảm. 10

Ngoài ra, chi phí kinh doanh của doanh nghiệp còn chịu tác động của các

nhân tố khác như: tỷ giá trao đổi ngoại tệ, sự cạnh trên thị trường du lịch, tình

hình thị trường thế giới và khu vực

1.6. Đánh giá tình hình chi phí kinh doanh

Việc đánh giá tình hình chi phí kinh doanh của doanh nghiệp du lịch được

thực hiện theo các bước sau:

Bước 1: Lập bảng phân tích và tính toán các chỉ tiêu cần thiết: Nhóm chỉ

tiêu doanh thu, nhóm chỉ tiêu chi phí và tỷ suất chi phí

Bước 2: Phân tích chung về tình hình doanh thu, chi phí, tỷ suất phí và xác

định mức độ tiết kiệm/ vượt chi về chi phí

Bước 3: Đánh giá tình hình chi phí của doanh nghiệp theo các yếu tố khoản

mục phí, thời gian, theo các đơn vị trực thuộc của doanh nghiệp và theo các

nghiệp vụ kinh doanh của doanh nghiệp.

Bước 4: Xác định mức tiết kiệm hay vượt chi về chi phí. +/- F=(F’1-F’0) x D1 +/-F=(F’1i-F’0i) x D1

Bước 5: Kết luận chung về tình hình chi phí của doanh nghiệp, chỉ rõ

nguyên nhân và biện pháp khắc phục. 11

CHƯƠNG 2: THỰC TRẠNG TIẾT KIỆM CHI PHÍ TRONG HOẠT

ĐỘNG KINH DOANH CỦA KHÁCH SẠN PULLMAN HÀ NỘI

2.1. Khái quát về khách sạn Pullman Hà Nội

2.2.1. Giới thiệu chung về khách sạn Pullman Hà Nội

Khách sạn Pullman Hà Nội là một khách sạn 5 sao ở Hà Nội có kiến trúc

đẹp với những hàng cọ nhiệt đới trồng phía trước, là nơi nghỉ dưỡng lý tưởng

sau một thời gian dài làm việc mệt mỏi. Tọa lạc ngay trên đường Cát Linh và

Giảng Võ, khách sạn Pullman Hà Nội với lợi thế nằm ở trung tâm của thành phố

Hà Nội, rất gần với các điểm du lịch như Văn Miếu Quốc Tử Giám, Bảo tàng

Hồ Chí Minh, chùa Một Cột, Bảo tàng Quân đội, Đại sứ quán, cơ quan Chính

phủ và các điểm tham quan khác. Khách sạn cách sân bay quốc tế Nội Bài 35

km. Được đánh giá là khách sạn 5 sao có kiến trúc hiện đại và sang trọng

Pullman mang đến không gian ấm áp và thoải mái nhất dành cho du khách.

Khách sạn thành lập năm 1997 do Công ty TNHH Hanoi Global Toserco

làm chủ đầu tư tê cũ là Horizon. Ngày 22/11/2012, cái tên Horizon đã bị xóa sổ

hoàn toàn. Khách sạn 5 sao được đổi tên thành Pullman Hà Nội. Phía Pullman

cho biết việc đổi tên để ứng với tiêu chuẩn mới của Tập đoàn Kinh doanh

Khách sạn Quốc tế Accor sau khi đã nâng cấp, sửa chữa khách sạn. Khách sạn

Pullman Hà Nội hoàn toàn không đổi chủ.

Đối tượng khách chính mà khách sạn Pullman Hà Nội hướng đến là doanh

nhân và khách du lịch với triết lý kinh doanh của khách sạn: “Pullman – upscale

hotels and resorts for bussiness travellers”. Là khách sạn 5 sao hàng đầu tại Hà

Nội, Pullman cung cấp đa dạng các dịch vụ từ nghỉ ngơi, ăn uống, tổ chức các

buổi họp và tiệc chiêu đãi cho các đoàn khách của khách sạn.

Khách sạn Pullman Hà Nội sở hữu 14 tầng cao bao gồm 242 phòng. Tất cả

các phòng đều được thiết kế sang trọng, tinh tế, với các trang thiết bị hiện đại:

- Khách sạn có 4 loại phòng:

+ Superior Room City View (Phòng Superior hướng thành phố): Phòng có

diện tích 32m2, được bố trí 01 giường đôi lớn hoặc 02 giường đơn dành cho 02

khách, phòng tắm có bồn tắm nằm và buồng tắm đứng kết hợp. 12

+ Deluxe Room City View (Phòng Deluxe hướng thành phố): Phòng có

diện tích 32m2, được bố trí 01 giường đôi lớn hoặc 02 giường đơn dành cho 02

khách, phòng có thể kê thêm tối đa 01 giường phụ. Phòng có bố trí thêm 01 ghế

sofa, phòng tắm có thêm buồng tắm đứng.

+ Phòng Deluxe Executive: Phòng có diện tích 32m2, được bố trí 01

giường đôi lớn dành cho 02 khách. Phòng có bố trí thêm 01 ghế sofa, phòng tắm

có thêm buồng tắm đứng.

+ Phòng Deluxe Suite: Phòng có diện tích 72m2 bao gồm phòng khách

riêng biệt và phòng ngủ được bố trí 01 giường đôi lớn dành cho 02 khách.

Phòng có bố trí thêm 01 giường sofa, phòng tắm có thêm buồng tắm đứng.

- Khách sạn có hồ bơi, phòng vui chơi trẻ em và phòng hội nghị:

+ Hồ bơi: Khách sạn có một hồ bơi ngoài trời với độ sâu thích hợp từ 0,9m

đến 1.6m tại tầng 2 của khách sạn.

+ Khu vui chơi trẻ em: Khách sạn có một khu vui chơi nhỏ nằm trong nhà

hàng của khách sạn tại tâng 1. Tuy nhiên, khu vui chơi không có bảo mẫu hay

nhân viên trông coi trẻ, phụ huynh cần lưu ý đến khi cho trẻ vui chơi tại đây.

+ Phòng hội nghị: Khách sạn có hệ thống 8 phòng họp tiện nghi.

- Ẩm thực trong Pullman Hà Nội:

+ La Cheminee tại tầng 1 của khách sạn: Khách sạn chuyên phục vụ bữa

ăn tự chọn vào buổi sáng, trưa, buổi tối phục vụ thực đơn gọi món.

+ Mint Bar tại sảnh của khách sạn: Quán bar với đa dạng các loại thức uống

- Giải trí trong Khách sạn Pullman Hanoi:

+ Santal Spa tại tầng 2 của khách sạn

+ Phòng tập thể hình tại tầng 2 của khách sạn có các thiết bị luyện tập miễn

phí cho khách lưu trú trong khách sạn

Pullman Hanoi mang đến lòng hiếu khách giữa lòng đô thị náo nhiệt. Là

nơi để tận hưởng cuộc sống, không chỉ là chốn nghỉ ngơi. Với 242 phòng nghỉ 13

và phòng Suite, nhà hàng La Cheminée và Mint Bar, khách sạn là nơi lý tưởng

cân bằng giữa nghỉ ngơi và giao lưu.

2.2.2. Kết quả hoạt động kinh doanh của khách sạn Pullman Hà Nội

Do dịch bệnh xảy ra nhanh, khó kiểm soát nên Việt Nam cũng như các

nước thực hiện đóng cửa biên giới ở các cấp độ khác nhau cùng với quyết định

giãn cách toàn xã hội nên số lượng khách thuê phòng tại các Khách sạn sụt giảm

từ 201,387 tỷ đồng (năm 2019) còn 93,411 tỷ đồng (năm 2020). Và sau đại dịch

Covid, khi mà du lịch mở cửa trở lại, doanh thu của khách sạn đã có dấu hiệu tăng trở lại.

Trong suốt quá trình hoạt động và phát triển của mình, Pullman khẳng định

vị trí và dành được sự tin tưởng và yêu mến của khách hàng với hàng loạt các

giải thưởng danh giá như:

- Tháng 11 năm 2018, Khách sạn Pullman Hà Nội đã giành được Giải

thưởng “Khách sạn sang trọng dành cho doanh nhân” của Giải thưởng Khách

sạn sang trọng thế giới 2018 sau khi được đề cử ở hạng mục này vào cuối năm 2017

- Danh hiệu Khu nghỉ dưỡng thân thiện với môi trường hàng đầu tại Việt

Nam, Khu nghỉ dưỡng dành cho lễ cưới hàng đầu tại Việt Nam,

- Pullman Hanoi được chứng nhận là khách sạn đạt chuẩn ALLSafe bởi Accor.

- Pullman Hanoi hân hạnh là nhà tài trợ địa điểm cho chuyến từ thiện tới

Việt Nam của Hoa Hậu và các Á Hậu Miss Global 2015 theo sứ mệnh và ý

nghĩa nhân văn của danh hiệu này.

- Pullman HaNoi hân hạnh là một trong những nhà tài trợ chính cho sự

kiện Kỷ niệm 20 năm thành lập KOTO.

- Giải thưởng Du lịch từ Rakuten năm 2010 và 2014.

- Top khách sạn hạng sang năm 2018.

- Giải thưởng từ Ctrip Hotel Most recommended Award 2019. 14

2.2. Thực trạng sử dụng chi phí kinh doanh của khách sạn Pullman Hà Nội

Khách sạn Pullman Hà Nội mang đến lòng hiếu khách giữa lòng đô thị náo

nhiệt. Không chỉ là chốn nghỉ dưỡng, đây cũng là nơi để tận hưởng cuộc sống.

Với chi phí đầu tư lên đến hàng nghìn tỷ đồng, khách sạn sở hữu 242 phòng

nghỉ và phòng Suite, nhà hàng La Cheminée và Mint Bar với các trang thiết bị

hiện đại, tân tiến cùng đội ngũ nhân viên chuyên nghiệp hiếu khách. Bên cạnh

chi phí đầu tư khổng lồ, hàng năm khoản chi phí khách sạn chi trả cho việc vận

hành khách sạn như chi phí duy trì, bảo dưỡng, sửa chữa các trang thiết bị hay

chi phí nguyên vật liệu,…ở các lĩnh vực kinh doanh như kinh doanh dịch vụ lưu

trí, kinh doanh dịch vụ ăn uống và kinh doanh dịch vụ khác. Cụ thể tình trạng sử

dụng chi phí kinh doanh của khách sạn Pullman Hà Nội như sau:

2.2.1. Chi phí điện, nước

Trong quá trình vận hành khách sạn, chi phí dành cho điện và nước là yếu

tố quan trọng hàng đầu. Những khách sạn càng lớn, lượng điện năng tiêu thụ

cho hệ thống chiếu sáng, làm mát, đun nước nóng… là rất nhiều.

Hệ thống điện trong khách sạn bao gồm: các thiết bị đèn chiếu sáng, các

thiết bị làm mát, các thiết bị sưởi ấm,…

Hệ thống nước trong khách sạn bao gồm: nước sử dụng trong phòng khách

sạn, nước sử dụng trong ăn uống, hệ thống nước trong phòng giặt là, hệ thống

nước ngoài bể bơi, sân vườn,…

Do hoạt động liên tục 24/7, vì vậy lượng tiêu thụ điện và nước trong khách

sạn Pullman Hà Nội rất lớn. Chi phí điện nước trung bình của khách sạn

Pullman Hà Nội khoảng 18 – 30 tỷ đồng/năm

2.2.2. Chi phí nguyên vật liệu

Là các chi phí chi ra cho khách tiêu dùng nhưng không phải trả tiền, phát

sinh tại phòng ngủ như: Bàn chải răng, kem đánh răng, sữa tắm, dầu gội đầu,

giấy vệ sinh, tăm bông… và các chi phí nước uống, cà phê, trà, bánh kẹo, trái

cây hoặc báo phục vụ tại phòng miễn phí cho khách.

Với lượt khách lớn hàng năm, mỗi năm khách sạn Pullman chi khoảng 12

– 18 tỷ đồng/năm chi phí nguyên vật liệu 15

2.2.3. Chi phí sửa chữa, bảo trì cơ sở vật chất

Khách sạn cần được sửa chữa, bảo trì định kỳ để đảm bảo chất lượng dịch

vụ. Việc sửa chữa, bảo trì khách sạn nhằm đảm bảo trải nghiệm du khách không

bị phá hỏng, gặp vấn đề cả từ chủ quan lẫn khách quan; đồng thời, bảo trì khách

sạn cũng đảm bảo mọi hệ thống cơ sở vật chất, trang thiết bị trong khách sạn

vận hành đúng công năng, ổn định không trục trặc.

Không chỉ bảo trì hệ thống phòng khách sạn thường xuyên, khách sạn

Pullman Hà Nội còn sử dụng chi phí dành cho việc bảo trì các trang thiết bị điện

nước, trang thiết bị sử dụng trong ăn uống,.. Chi phí dành cho sửa chữa, bảo trì

cơ sở vật chất của khách sạn Pullman Hà Nội khoảng 6 – 12 tỷ/năm

2.2.4. Chi phí nhân viên

Bao gồm các chi phí để trả cho nhân viên khách sạn. Và có những khoản

bổ sung mà khách sạn chi trả để mua bảo hiểm cho nhân viên. Khách sạn có

khoảng 500 nhân viên, bao gồm nhân viên lễ tân, buồng phòng, nhà hàng, bếp, bảo vệ, ...

Mức lương trung bình cho nhân viên khách sạn Pullman Hà Nội khoảng 5

- 10 triệu đồng/người/tháng. Ước tính hàng năm khách sạn chi khoảng 30 – 60

tỷ đồng/ năm cho nhân viên khách sạn.

2.2.5. Chi phí marketing, quảng cáo

Để có thể phổ biến rộng rãi và luôn trở thành một trong những lựa chọn

hàng đầu của khách hàng trong và ngoài nước thì việc marketing và quảng cáo

là điều cần thiết nhất. Khách sạn cần chi phí để quảng bá thương hiệu và thu hút khách hàng…

Quảng cáo và marketing thông qua mạng lưới internet: qua các trang web,

facebook…hay phát tờ rơi, băng rôn…

Việc quảng cáo, marketing là hoạt động liên tục, cần sự mới mẻ,đầu tư kĩ

lưỡng và tốn nhiều chi phí. Do đó mà hàng năm ước tính Pullman đã chi 6 – 12

tỷ cho việc quảng bá khách sạn… 16

2.2.6. Chi phí khác

Ngoài các chi phí nêu trên, khách sạn vẫn còn nhiều chi phí khác phải chi

để có thể vận hành một cách tốt nhất.

Các chi phí khác như bảo hiểm, thuế, phí…luôn là các khoản chi bắt buộc

của khách sạn trong một năm. Chi phí được ước tính hàng năm khoảng 6 – 12 tỷ.

Ngoài ra, khách sạn Pullman Hà Nội còn có những khoản chi phí khác

ngoài các chi phí kể trên. Tổng chi phí hàng năm khách sạn Pullman Hà Nội sử

dụng vận hành khách sạn khoảng 120 – 150 tỷ đồng.

Dựa trên những dự đoán về thực trạng sử dụng chi phí hoạt động kinh

doanh của khách sạn trong những năm gần đây, nhóm có mô tả các chi phí

thành bảng kết quả hoạt động kinh doanh và lợi nhuận của khách sạn Pullman

Hà Nội. Kết quả hoạt động kinh doanh và lợi nhuận của khách sạn được thể

hiện thông qua các số liệu chi tiết về các chỉ tiêu: doanh thu, chi phí, thuế (giá

trị gia tăng (VAT), thu nhập doanh nghiệp (TNDN)), lợi nhuận (lợi nhuận trước

thuế (LTT) và lợi nhuận sau thuế (LST)) trong bảng và biểu đồ dưới đây:

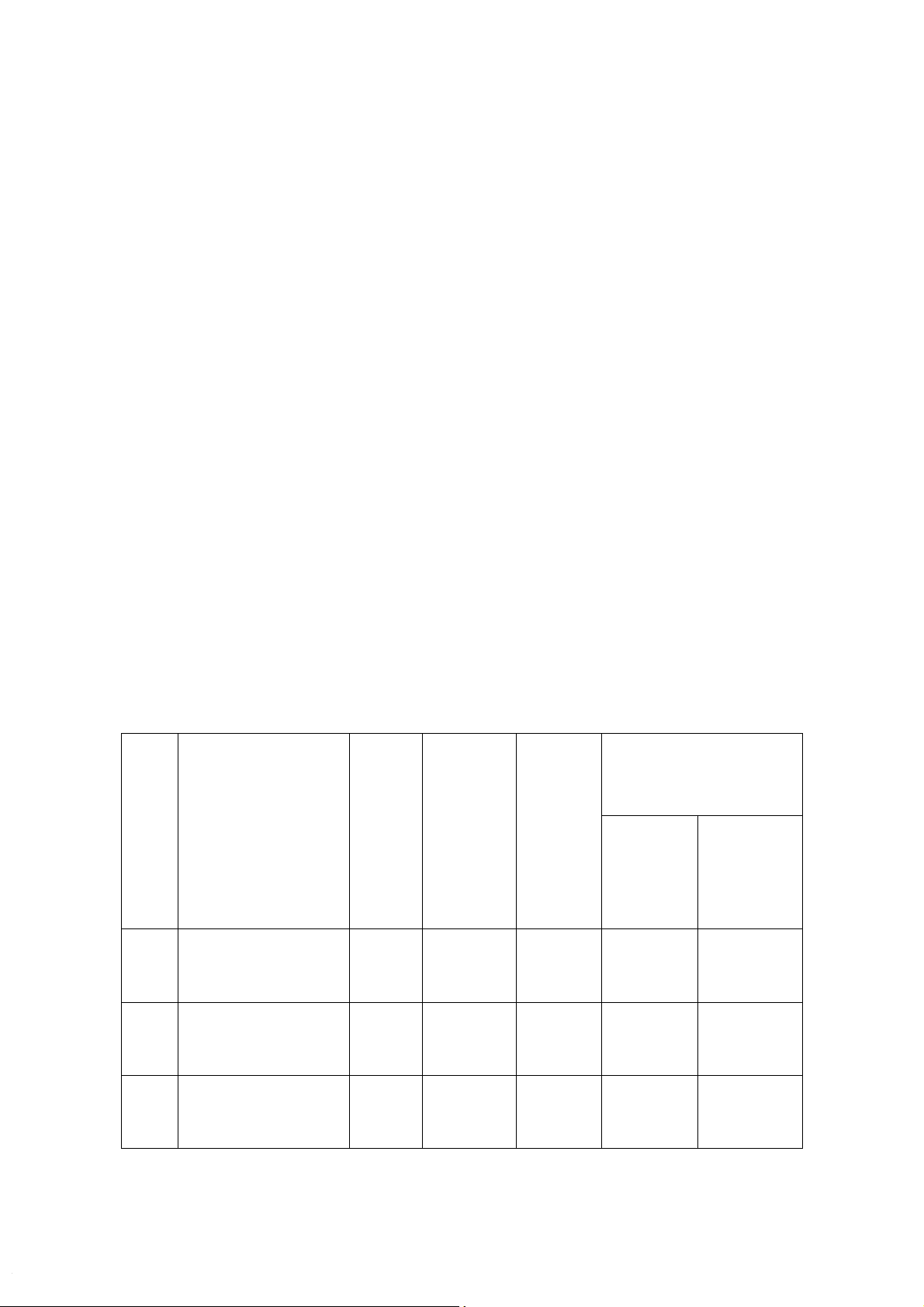

Bảng 1: Kết quả hoạt động kinh doanh của Pullman Hanoi trong 2 năm gần đây STT Chỉ tiêu Đơn Năm Năm sau So sánh Vị trước Chênh lệch Tỷ trọng (%) (+/-) 1Doanh thu (D)

Tỷ đồng 170,93 201,34 +30,41 117,79 DLT Tỷ đồng 122,23 138,54 +16,31 113,34 DĂU Tỷ đồng 30,42 32,65 +2,23 107,33 17 D# Tỷ đồng 28,28 30,15 +1,87 106,61 2Tổng chi phí (F) Tỷ đồng 110,56 124,47 +13,91 112,57 FLT Tỷ đồng 77,31 87,25 +9,94 112,85 FĂU Tỷ đồng 19,23 19,45 +0,22 101,14 F# Tỷ đồng 14,02 17,77 +3,75 126,74 3F’ % 64,68 61,82 - (2,86) - F’LT Tỷ đồng 63,25 62,98 - (0,27) - F’ĂU % 63,21 59,57 - (3,64) - F’# % 49,58 58,94 - (9,36) - 3Thuế VAT Tỷ đồng 12,22 13,85 +1,63 133,33 T’ VAT % 10 10 - - 4Lợi nhuận trước Tỷ đồng 48,15 63,02 +14,87 131,09 thuế (LTT) Tỷ suất LTT % 28,17 31,3 +3,13 - 5Thuế TNDN Tỷ đồng 9,63 12,61 +2,97 130,88 6Lợi nhuận sau Tỷ đồng 38,52 50,41 +11,89 130,87 thuế (LST) Tỷ suất LST % 22,54 25,04 +2,5 -

(Nguồn: Kết quả hoạt động kinh doanh nhóm tổng hợp) 18

Kết quả hoạt động kinh doanh trong kinh doanh du lịch tại khách sạn

Pullman Hà Nội trong 2 năm gần đây như sau: Về tổng doanh thu:

Tổng mức doanh thu năm sau là 201,34 tỷ đồng; so với năm trước tăng

17,79% tương đương với 30,41 tỷ đồng. Có thể thấy về tổng thể mức tăng

trưởng doanh thu trung bình của năm sau so với năm trước khá ổn so với tiềm

năng của một khách sạn cao cấp như Pullman. Nhìn vào bảng so sánh dữ liệu ta

có thể thấy do loại hình kinh doanh chính của khách sạn là dịch vụ lưu trú nên

doanh thu mà khách sạn thu về được chủ yếu là từ dịch vụ lưu trú, tiếp đó mới

đến dịch vụ ăn uống và cuối cùng là các loại dịch vụ khác. Cụ thể:

- Doanh thu dịch vụ lưu trú năm sau là 138,54 tỷ đồng; tăng 16,31 tỷ đồng

tức 13,34% so với năm trước.

- Doanh thu dịch vụ ăn uống đạt mức 32,65 tỷ đồng trong năm sau; tăng

2,23 tỷ đồng tương ứng 7,33% so với năm trước

- Về doanh thu các dịch vụ khác so với năm trước; năm sau tăng 1,87 tỷ đồng tương ứng 6,61%.

Nhìn chung, do các doanh thu về ăn uống, lưu trí và doanh thu từ dịch vụ

khác đều tăng nên doanh thu chung của khách sạn năm nay so với năm trước tăng. Về tổng chi phí:

Tổng mức chi phí của doanh nghiệp năm sau đạt 124,47 tỷ đồng so với

năm trước đã tăng 13,91 tỷ đồng tương đương 12,57%. Nhìn chung, tổng mức

chi phí của khách sạn vẫn tăng nhưng tốc độ tăng của chi phí vẫn chậm hơn tốc

độ tăng trưởng của tổng mức doanh thu. Cụ thể:

- Năm sau chi phí cho dịch vụ lưu trú đạt 87,25 tỷ đồng so với năm trước

tăng 9,94 tỷ đồng tương ứng 12,85%.

- Chi phí cho dịch vụ ăn uống đạt 19,45 tỷ đồng vào năm sau tức tăng 22

triệu đồng tương đương 1,14% so với năm trước. 19

- Chi phí khác năm sau là 17,77 tỷ đồng tăng 3,75 tỷ đồng so với năm trước tương ứng 26,74%.

Tuy nhiên, tỷ suất chi phí của các dịch vụ năm sau lại giảm so với năm

trước. Điều này là do doanh thu tăng, chi phí tăng tuy nhiên tốc độ tăng của

doanh hơn cao hơn tốc độ tăng của chi phí, vì thế tỷ suất chi phí giảm. Khi so

sánh ta có thể thấy tỷ suất tổng chi phí năm sau đã giảm 2,86% so với năm

trước, tỷ suất chi phí dịch vụ lưu trú giảm nhẹ khoảng 0,27%, đối với dịch vụ ăn

uống giảm 3,64% và các chi phí khác giảm với tốc độ khá nhanh cụ thể là 9,36% .

Về thuế VAT ( thuế giá trị gia tăng ):

Tổng mức thuế năm sau của doanh nghiệp là 13,85 tỷ đồng tăng 1,63 tỷ

đồng so với năm trước tương ứng 33,33%. Qua đây, ta có thể thấy rằng mức độ

tăng trưởng của thuế giá trị gia tăng năm sau so với năm trước tăng với tốc độ nhanh.

Về thuế TNDN ( thuế thu nhập doanh nghiệp ):

Năm sau doanh nghiệp phải nộp thuế thu nhập doanh nghiệp là 12,61 tỷ

đồng có sự tăng lên so với năm trước là 2,97 tỷ đồng tương ứng 30,87% do

doanh thu lợi nhuận năm sau tăng so với năm trước.

Về lợi nhuận trước thuế của khách sạn:

Tổng lợi nhuận trước thuế của khách sạn là 63,02 tỷ đồng vào năm sau; so

với năm trước đã tăng 14,87 tỷ đồng tức 31,09%. Cùng với đó thì tỷ suất lợi

nhuận trước thuế của doanh nghiệp vào năm sau cũng tăng 3,13% so với năm trước đó.

Về lợi nhuận sau thuế của khách sạn:

Năm sau lợi nhuận sau thuế của khách sạn đạt 50,41 tỷ đồng tăng 11,89 tỷ

đồng so với năm trước tức 30,87%. Và tỷ suất lợi nhuận sau thuế năm sau tăng 2,5%.

Nhìn chung, tình hình sử dụng chi phí qua 2 năm của khách sạn tốt vì

doanh thu và chi phí đều tăng ở mức khá ổn định nhưng tốc độ tăng của doanh 20

Tài liệu liên quan:

-

Bài thảo luận học phần Quản trị dịch vụ

9 5 -

Các biện pháp nâng cao năng suất lao động tại Vietnam Airlines

5 3 -

Nhân tố chính trị xã hội trong kinh tế

6 3 -

Đề xuất các biện pháp nâng cao lợi nhuận của doanh nghiệp du lịch Hanoitourist | Bài thảo luận kinh tế du lịch

29 15 -

Hướng dẫn thực tập tổng hợp và làm khóa luận tốt nghiệp học kỳ II năm học 2025-2026 | Trường Đại học Thương Mại

41 21