Chính sách tiền tệ tác động ngắn hạn và dài hạn | Môn kinh tế vĩ mô

Chính sách tiền tệ bao gồm một số chính sách theo đó một quốc gia kiểm soát lư ợng tiền của mình để đạt được các mục tiêu kinh tế vĩ mô. Chính sách tiền tệ hợp lý nhằm đảm bảo ổn định lạm phát, giữ nguyên cán cân thanh toán, giảm tiền lư ơng, đạt đư ợc tăng trưởng tài chính và phát triển kinh tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

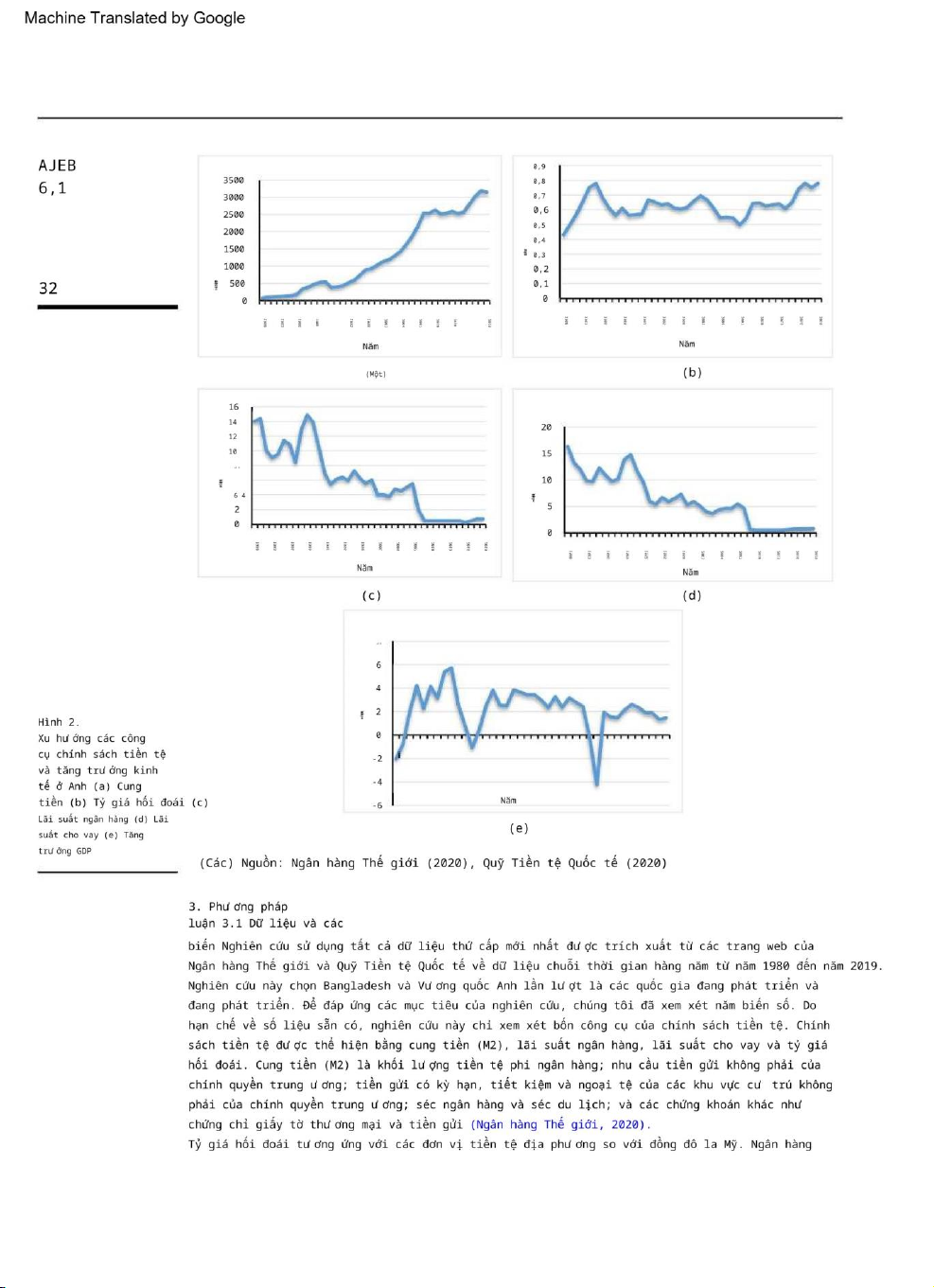

lOMoAR cPSD| 49831834 Machine Translated by Google AJEB 6,1

Insight t ại: https://www.emerald.com/insight/2615-9821.htm 26

Chính s ách tiền tệ c ó tác đ ộng ngắn hạn và d ài hạn tới tăng trưởng

Đã nhận v ào ngày 1 t háng 2 n ăm 2021

Sửa đổi n gày 1 3 tháng 9 n ăm 2021

Được c hấp n hận n gày 2 8 tháng 10 năm 2021

kinh tế k hông? Góc n hìn của một nước đang phát

triển v à một nước p hát triển Md. Sayemul I slam

Khoa K inh tế N ông n ghiệp và X ã h ội học Nông thôn, Đ ại học Nông n

ghiệp Bangladesh, M ymensingh, Bangladesh Md. E mran

Hossain K hoa Tài c hính và N gân h àng N ông nghiệp, Đ ại học Nông n

ghiệp Bangladesh, M ymensingh,

Bangladesh, v à S udipto C hakrobortty và Nishat

Sultana Ema K hoa Kinh t ế N ông nghiệp và X ã h ội học Nông t hôn, Đ ại học Nông n ghiệp

Bangladesh, M ymensingh, Bangladesh trừu tượng

Mục đ ích – Nghiên cứu nhằm m ục đích kiểm tra thực n ghiệm mối quan hệ giữa c hính sách tiền tệ v à tăng trưởng kinh t ế, cũng như khám p há tác động dài

hạn v à ngắn hạn của chính s ách tiền tệ đối với t ăng trưởng kinh tế c ủa một quốc g ia đang phát t riển (Bangladesh) và m ột quốc gia phát triển. ( vương quốc Anh).

Thiết kế/phương p háp/cách tiếp c ận – Tùy thuộc vào n guồn dữ liệu sẵn có, n ghiên cứu sử dụng dữ l iệu thứ cấp trong g iai đoạn 1980–2019. T hử nghiệm

Dickey–Fuller mở rộng v à thử nghiệm Phillips–Perron được s ử dụng cho thử nghiệm t ính d ừng. Hơn nữa, k iểm định giới hạn F được t hực hiện để chứng m inh

mối quan hệ lâu d ài giữa chính sách t iền tệ và tăng trưởng kinh tế. Sau đó, các h ệ số dài hạn được tiết l ộ từ mô hình độ t rễ phân phối tự hồi q uy (ARDL)

và các hệ số n gắn h ạn t ừ

mô h ình sửa lỗi. Hơn nữa, p hương pháp tiếp cận nhân q uả Granger của mô h ình sửa lỗi vectơ (VECM) đ ã được sử dụng đ ể

chứng minh mối quan hệ n hân quả của các biến n ghiên cứu. Cuối cùng, c ác thử nghiệm chẩn đ oán khác nhau đã đảm b ảo đ ộ tin c ậy của các mô hình.

Kết quả – Kết quả k iểm tra giới hạn F c ho thấy chính sách tiền t ệ có mối quan hệ lâu d ài với tăng trưởng k inh tế ở c ả hai quốc gia. C ác hệ số dài hạn c ho

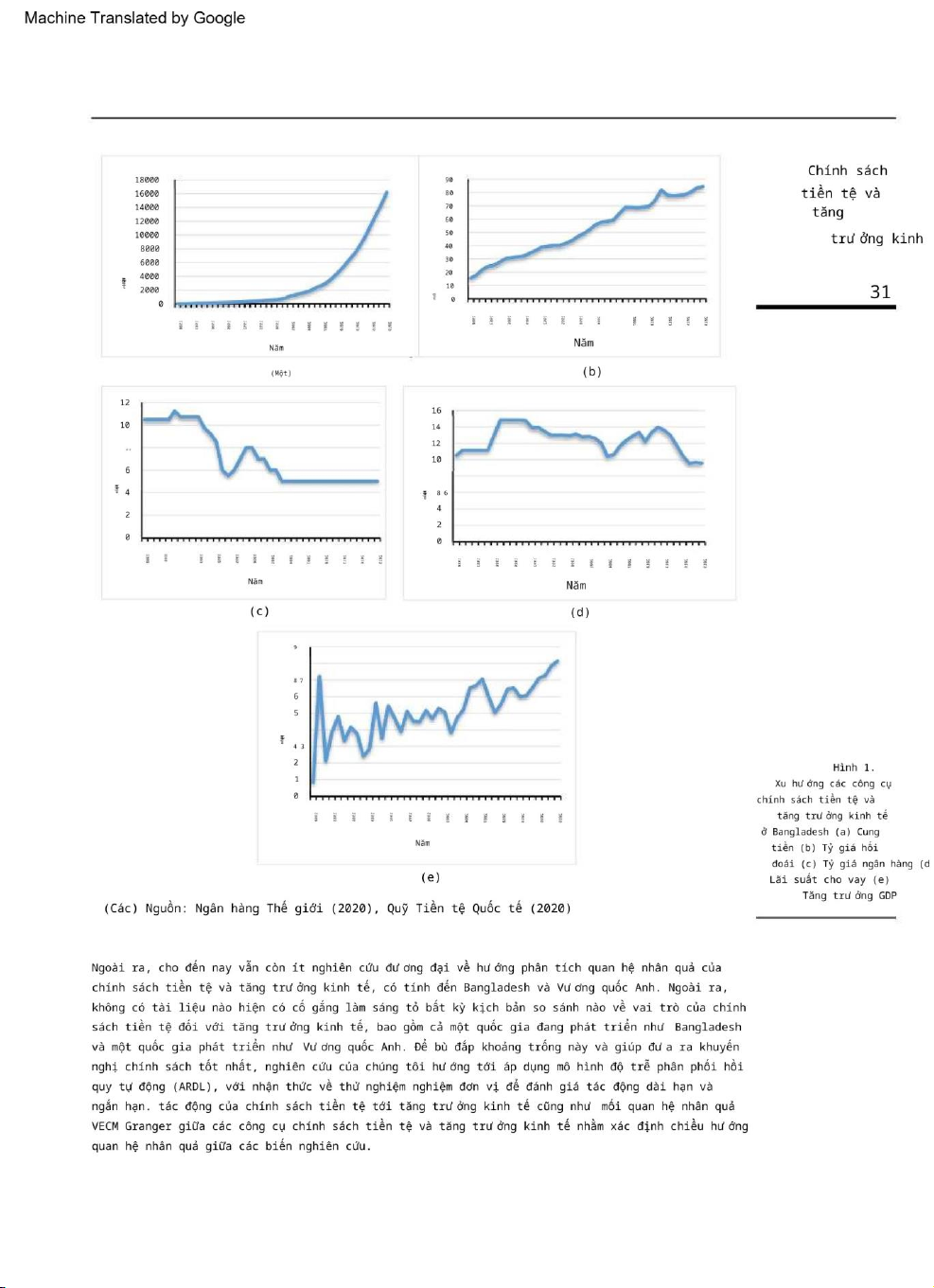

thấy cung tiền có t ác động tích cực trong d ài hạn đến tăng trưởng k inh tế ở c ả h ai nước. K hông giống như Anh, t ỷ giá hối đoái có tác đ ộng tiêu cực đến t

ăng trưởng kinh tế của B angladesh. Lãi suất n gân hàng dường n hư thúc đẩy tăng trưởng k inh tế cho Vương q uốc Anh. Các phát hiện c ũng mô tả rằng việc t

ăng lãi suất c ho vay sẽ làm t ổn hại đến tăng trưởng k inh tế của cả hai n ước. Ngoài ra, các h ệ số ngắn hạn mô tả c ác tác động ngẫu n hiên ở các độ trễ khác

nhau t rong cả hai trường hợp. C uối cùng, mối quan h ệ nhân quả giữa các b iến nghiên cứu được t hể h iện bằng cách s ử dụng phương pháp tiếp c ận nhân quả VECM Granger.

Tính nguyên b ản/giá trị – T ính mới của nghiên cứu n ày nằm ở việc xem xét c ả các nước đang phát t riển và đang phát t riển trong cùng một nghiên c ứu.

Từ k hóa mô hình ARDL, Chính s ách tiền tệ, Tăng trưởng k inh tế, Nhân quả G ranger, Bangladesh, Vương q uốc Anh Loại giấy Nghiên cứu

© M d. Sayemul I slam, Md. Emran H ossain, S udipto Chakrobortty v à Nishat Sultana E ma. Đăng t rên Tạp chí K inh tế và

Tạp c hí Kinh t ế và N gân hàng Châu Á

Ngân hàng C hâu Á. Được x uất b ản bởi Nhà x uất bản Emerald L imited. B ài viết n ày được x uất bản theo g iấy phép C reative Commons G hi công ( CC BY 4.0). B ất Vol. 6 Số 1, 2022 trang 2 6-49 E merald

kỳ a i cũng có thể s ao chép, p hân phối, dịch v à tạo các t ác phẩm phái s inh của bài viết này (cho c ả mục đích t hương mại và phi t hương m ại), với đ iều kiện Publishing Limited e-

phải g hi công đầy đ ủ cho nhà x uất bản gốc v à tác g iả. Bạn c ó thể xem các đ iều khoản đ ầy đủ của g iấy phép này t ại ISSN: Số hiện t ại

http://creativecommons.org/licences/by/4.0/

2633-7991 p-ISSN: 2615-9821 D OI 10.11legalcode08/AJEB-02-2021-00. 14 lOMoAR cPSD| 49831834 và kho lưu t rữ t oàn văn của t ạp chí này c ó sẵn trên E merald Machine

à phát triển kinh tế (Criste và L upu, 2 014; A kalpler và Duhok, 2 018). Chính sách tiền tệ đ óng một vai trò q uan trọng t rong t ăng Translated by

trưởng kinh tế c ủa các nước đ ang phát triển b ằng cách tác động đến chi phí v à khả n ăng cung cấp tín dụng, q uản lý lạm p hát và ổn Google

đ ịnh thanh toán (Bondarchuk và R aboshuk, 2020; Twinoburyo và O dhiambo, 2018a). Ví d ụ, ở B angladesh, chính p hủ luôn phụ t huộc

vào c hính sách t iền tệ như m ột cách để đ ạt được t ăng trưởng kinh tế (Rahman v à cộng sự, 2019). Trách n hiệm x ây dựng

và t hực thi chính s ách tiền tệ ở B angladesh t huộc v ề Ngân hàng Bangladesh. V ai trò chính c ủa chính

sách tiền tệ c ủa Bangladesh l à duy trì s ự ổn định giá c ả hợp lý, đ ảm bảo cân bằng thanh t oán ổn định, d uy trì khả n ăng cạnh tranh

b ên ngoài c ủa taka Bangladesh v à đạt được t ăng trưởng kinh tế bền v ững thông qua t ăng năng suất, v iệc làm và thu nhập thực t ế

(Alam, 2 015). Những c ải cách đáng chú ý đã d iễn ra trong h ệ thống c hính s ách, c ơ cấu v à tài chính c ủa Bangladesh v ào những n ăm 1990 (Shah, 2 009). 1. G iới

Những s ửa đổi này cho phép Ngân h àng Bangladesh thực hiện chính s ách tiền tệ d ựa trên các công cụ d ựa trên thị trường và c ác thiệu

công cụ c ụ thể để đ ạt được sự t rung g ian tài chính suôn sẻ (Ahmed và Islam, 2 004). Tuy nhiên, N gân hàng Bangladesh thường đ ặt Chính sách

mình vào tình thế bất l ợi trong v iệc thao túng chính s ách tiền tệ nhằm thúc đẩy t ăng trưởng và phát triển k inh tế bằng n guồn lực s t iền tệ

ản xuất của mình (Barkawi và M onnin, 2015). bao gồm

Ở c ác nước p hát triển, khía cạnh quan trọng n hất của chính s ách tiền tệ l à ổn đ ịnh giá cả; và ổn đ ịnh giá cả đạt đ ược khi l ạm một s ố

phát duy trì ở m ức thấp và ổn đ ịnh trong m ột thời gian dài (Li và cộng sự, 2010; F ourcans v à Vranceanu, 2 007). Đáng chú ý, ổn đ ịnh chính s ách

giá cả là k hái niệm tiền đề cho t ăng trưởng kinh tế và v iệc làm cao (Angeriz v à Arestis, 2007). Ví dụ, chính s ách tiền tệ c ủa Vương q theo đó

uốc Anh (UK) được t hiết lập v ới sự hỗ t rợ của Ủy b an Chính s ách tiền tệ (MPC) c ủa Ngân hàng Anh. Động cơ của chính s ách tiền tệ một q uốc

c ủa Anh là l ạm phát thấp (Agbonlahor, 2014). Vương quốc Anh cố g ắng giữ lạm phát ở m ức gần 2% ( từ 1 đến 3 %). Lạm phát thấp gia kiểm

được x em là yếu tố b ắt buộc để t ạo điều kiện đầu tư c ao h ơn vào tăng trưởng kinh tế d ài hạn và bền v ững (Pettinger, 2020). Thách soát lượng

t hức chính của c hính sách tiền tệ c ủa Vương q uốc Anh là duy trì t ăng trưởng kinh tế bền vững bằng cách tạo ra m ức độ việc làm c tiền của m

ao trong n ền kinh tế (Angeriz v à Arestis, 2007). Với ưu tiên hàng đầu là duy t rì tăng trưởng kinh tế, chính s ách tiền tệ p hải hỗ trợ ình để đạt

chính s ách kinh tế của c hính p hủ, bao gồm các mục t iêu tăng trưởng kinh tế và v iệc làm ở Anh (Bean v à Jenkinson, 2001). đ ược các mục t iêu

Bất c hấp tất cả các b ằng chứng và t uyên b ố về h iệu quả của chính s ách tiền tệ và tác động của nó đối v ới tăng trưởng kinh tế, kinh tế vĩ

mục t iêu của nghiên cứu n ày là tìm h iểu xem liệu chính s ách tiền tệ v à tăng trưởng k inh tế có mối q uan hệ ở B angladesh v à Vương mô. C hính

quốc Anh h ay không, đồng t hời đánh giá t ác động lâu dài của nó. t ác động ngắn hạn và n gắn hạn của chính s ách tiền tệ tới t ăng s ách tiền

trưởng kinh tế. Nghiên c ứu này được t hực hiện bằng cách sử dụng dữ l iệu chuỗi t hời gian theo quốc gia trong g iai đoạn 1980–2019. tệ hợp lý n

M ặc dù n hiều nghiên c ứu trước đ ây đã đề c ập đến các khía cạnh khác nhau của chính s ách tiền tệ liên quan đến phát triển k inh tế, hằm đảm

n hưng theo hiểu biết tốt nhất của chúng t ôi, đây là nghiên c ứu đầu tiên xem x ét không c hỉ tác động ngắn hạn và d ài hạn của c hính bảo ổn đ

sách tiền tệ đối với t ăng trưởng kinh tế mà c òn cũng cố gắng xác đ ịnh mối quan hệ giữa chính s ách tiền tệ v à tăng trưởng kinh tế; ịnh lạm

và s o sánh giữa nước đ ang phát triển v à nước p hát triển v ề mặt này. Nghiên c ứu này coi Vương q uốc Anh là m ột quốc gia phát triển phát, giữ

v à Bangladesh l à một quốc gia đang phát triển để c ó sự s o sánh tốt hơn. Những q uốc gia n ày được lựa c họn vì nhiều l ý do. Trong nguyên c án

lịch sử, Bangladesh l à một p hần dưới sự c ai trị của Anh. Theo sau c hế độ của Anh, Bangladesh đ ã đạt được t hành c ông rực rỡ trong cân thanh t

v iệc đạt tới đ ỉnh cao của một quốc gia đ ang phát triển n gay cả sau khi P akistan sụp đổ. Mặt k hác, Vương q uốc Anh, một quốc gia oán, g iảm

phát triển k hông t hể thiếu t rên toàn cầu, tiếp tục duy trì s ự tăng trưởng của m ình. Với s uy nghĩ này, chúng t ôi đã nỗ l ực nghiên tiền lương,

Chính s ách tiền tệ v à tăng trưởng k inh t đạt được t ăng trưởng tài chính v 27

cứu v ai trò của chính s ách tiền tệ đ ối với tăng trưởng kinh tế c ủa các quốc gia này, vốn c ó lịch sử g ần nhau. lOMoAR cPSD| 49831834 Machine Translated by Google AJEB

về mặt luật l ệ thể chế và đ ạo đức thuộc đ ịa. Hơn nữa, tất c ả dữ liệu của c ác biến được p hân tích

6,1 quốc g ia này là đại d iện cho nghiên c ứu của mình để x ác định chính s ách tiền tệ thđều c ó sẵn ở các q uốc gia này, ngoại t rừ một số q uốc gia khác. T rong bối cảnh đó, ực s ự ảnh

hưởng c húng tôi coi h ai

đến n ền kinh tế của h ọ như thế nào v à liệu chính sách t iền tệ có hoạt đ ộng giống nhau t rong cả hai trường h ợp hay không. N ghiên cứu n ày kỳ

vọng rằng c ác công cụ chính s ách tiền tệ s ẽ có mức độ t ác động k hác nhau tới t ăng trưởng kinh t ế. Nếu kỳ vọng n ày được cho l à đúng thì

nghiên c ứu này sẽ đ ưa 28

ra m ột số đề xuất mà c ác nhà hoạch đ ịnh chính sách ở c ác nước đang p hát triển và đang p hát triển có thể g iải quyết khi đ ưa ra các chính s ách liên

quan đ ến tăng trưởng k inh tế. Tuy n hiên, bài viết này nhằm mục đ ích đóng góp v ào các tài liệu h iện có về chính s ách tiền tệ t heo nhiều cách. Đ ầu tiên,

nghiên c ứu này đóng g óp đáng kể cho c ác lý thuyết k inh tế bằng cách đ ưa ra bằng c hứng thực nghiệm về tầm quan t rọng của ưu t iên thanh khoản t heo

học thuyết K eynes và lý t huyết tiền tệ c ổ điển trong việc điều tiết c ung tiền và tăng t rưởng kinh t ế ở cả bối cảnh n ền kinh tế đ ang phát triển và đ ang

phát triển. Thứ hai, t heo quan điểm t hực nghiệm, theo h iểu biết tốt n hất của tác g iả, đây là nỗ l ực đầu tiên nhằm kiểm tra m ối quan hệ giữa c hính sách

tiền t ệ và tăng t rưởng kinh tế ở các quốc gia n ói trên, đồng t hời so sánh các n ền kinh tế mới n ổi và tiên tiến đ ược chọn sử d ụng dữ liệu chuỗi thời gian.

Phần c òn lại của bài v iết này được t ổ chức như sau: P hần sau trình b ày việc xem xét s âu rộng các tài liệu v à hình thành các k hoảng trống

n ghiên cứu của nghiên c ứu. Phần 3 cung cấp mô tả d ữ liệu, m ô hình và phương p háp được sử d ụng trong nghiên c ứu. Phần 4 bao gồm các

phát h iện thực nghiệm v à thảo luận, v à Phần 5 kết l uận bài viết. 2. Tổng quan t ài liệu

Phần này x em xét khung l ý thuyết và nghiên c ứu thực nghiệm v ề mối quan h ệ giữa chính s ách tiền tệ và tăng trưởng k inh tế. Có một s ố cách

để truyền t ải quan điểm c ủa chính sách t iền tệ vào nền k inh tế thực v à ảnh hưởng đ ến tăng trưởng k inh tế của một q uốc gia. Các c ông trình

nghiên c ứu lý thuyết và thực nghiệm v ề mối liên hệ g iữa chính sách t iền tệ và tăng t rưởng kinh t ế sẽ được thảo l uận sau đây.

2.1 Đánh g iá lý thuyết l àm cơ sở cho nghiên c ứu này Ngân h àng trung ương c ủa một quốc gia x ây dựng chính s ách tiền tệ t ập trung vào lãi

s uất dài hạn, tỷ giá h ối đoái thực v à ổn định giá cả, c ũng như tăng t rưởng kinh tế, t oàn dụng lao đ ộng, điều hòa chu k ỳ kinh tế và ngăn c

hặn khủng hoảng t ài chính . C hính sách tiền t ệ có một số c ông cụ như c hính sách lãi s uất, dự trữ n gân hàng, lãi suất c ho vay, nghiệp v ụ thị

trường m ở, v.v., ảnh hưởng đ ến tăng trưởng k inh tế của một q uốc gia. Các l ý thuyết về chính s ách tiền tệ v à tăng trưởng kinh tế đã tiến t

riển nhanh c hóng theo thời g ian. Tuy nhiên, n ó thậm chí còn c ó trước cả lý t huyết số lượng tiền t ệ (QTM) cổ điển (Gali, 2015). Mặt khác,

các l ý thuyết hiện đ ại mãi đến những n ăm 1930 mới x uất hiện; sau đó, n ó nổi lên nhờ l ý thuyết ưa t hích thanh khoản c ủa Keynes (Arestis v à

Sawyer, 2008). Lý thuyết tiền t ệ cổ điển là lý t huyết nổi bật s ớm nhất về chính s ách tiền tệ d ựa trên Irving Fisher Q TM, lý thuyết n ày thiết

lập k huôn khổ cho m ối liên hệ giữa c hính sách tiền t ệ và các biến số kinh t ế (Twinoburyo v à Odhiambo, 2 018a). Vì cả v ận tốc tiền và s ản

lượng của nền kinh tế đều được g iả định là không đ ổi trong QTM, n ên bất kỳ sự g ia tăng nào v ề cung tiền sẽ d ẫn đến g iá cả tăng theo t ỷ

lệ. Bên cạnh đ ó, tăng trưởng d ài hạn của nền k inh tế chỉ bị ảnh hưởng bởi các y ếu tố thực tế v à nguồn cung tiền ở mức trung t ính trong

cả ngắn h ạn và dài h ạn (Gali, 2015). Tuy nhiên, Keynes l ập luận rằng t ốc độ của tiền k hông ổn định và k hông cố định, v à do đó bác b ỏ lý

thuyết số l ượng cả về mặt k hái niệm lẫn như m ột công cụ c ủa chính sách thực t ế (Keynes, 1 936). Cung tiền được c oi là ngoại s inh trong lý t

huyết ưa thích t hanh khoản của K eynes và bất kỳ sự gia tăng

nào về c ung tiền sẽ dẫn đ ến lãi suất t hấp hơn. Lãi suất t hấp hơn tác đ ộng tích cực đ ến hiệu quả biên của đầu tư v à dòng vốn, dẫn đ ến tăng sản l ượng và lOMoAR cPSD| 49831834 Machine Translated by Google tiền có t ác động t ích cực đ ến tăng trưởng kinh t ế ở Nigeria. M ột kết q uả

tăng trưởng kinh t ế (Backhouse và B ateman, 2 011). Tuy nhiên, chính s ách t iền tệ g iúp c ác cơ quan c hính p hủ trong n ền kinh tế t tương tự

hị t rường tác động thường xuyên đ ến phương hướng v à t ốc độ của hoạt đ ộng kinh t ế tổng t hể, k hông chỉ b ao gồm tổng s ản được t ìm

lượng v à việc l àm mà c òn cả s ự ổ n định giá c ả (Friedman, 2 000). Trong l ý t huyết cổ đ iển, t iền đóng v ai trò thụ động t rong v iệc thấy t rước

xác định t ăng t rưởng kinh tế. Do đ ó, không t hể bỏ q ua t iền với tư c ách l à n guồn đ ầu tư hoặc trữ l ượng vốn trong v iệc x ác đây ( ví dụ

định t ăng trưởng kinh t ế. Tobin ( 1965) đã c hứng m inh rằng s ự g ia tăng cung t iền có t hể góp p hần thúc đ ẩy tăng trưởng cao h Kareem và c

ơn. Nói một cách đ ơn giản, c ung t iền tăng d ẫn đến lạm p hát, làm g iảm tỷ s uất l ợi nhuận t rên tiền v à t húc đẩy sự c huyển dịch ộng sự, 2

danh m ục đầu tư s ang v ốn thực. Đ iều này d ẫn đến sự g ia tăng t rữ lượng v ốn và m ức sản lượng b ình quân đầu người c ao hơn 013) trong t

trong d ài hạn. D o đ ó, khuôn k hổ Hicks–Keynes sử d ụng c ung tiền v à l ãi suất làm các b iến công c ụ đ ại diện cho c hính sách t iền rường hợp c tệ (Friedman, 1 990). ủa Nigeria đã c hỉ ra r ằng s ự

Chính s ách tiền tệ v à

2.2 Mối liên h ệ g iữa chính s ách t iền tệ v à t ăng tăng trưởng k inh t

trưởng kinh t ế N hiều nghiên c ứu đã l àm sáng tỏ c hính s ách t iền tệ v à đ ánh g iá tác động c ủa nó lên t ăng trưởng kinh t ế ở các

quốc g ia khác n hau bằng t hực nghiệm. P hân tích ả nh hưởng c ủa CSTT t ới phát triển k inh t ế, một số b ài viết c ho rằng C STT có t

ác động m ong manh h oặc không c ó tác động tới tăng t rưởng kinh t ế. Ví d ụ, Mutuku và K oech ( 2014) dự đ ịnh mô t ả t ác động c 29

ủa các cú s ốc chính s ách tài c hính và t iền t ệ đ ối với sự t iến b ộ k inh tế c ủa Kenya đ ối với d ữ l iệu

chuỗi thời g ian từ 1 997–2010 b ằng cách á p d ụng phương pháp t ự h ồi quy vectơ đ ệ q uy (VAR). Họ suy luận r ằng cung t iền và l

ãi suất n gắn hạn đ ược coi là c ông c ụ c hính sách t iền t ệ không ả nh hưởng đ áng kể đ ến s ản lượng t hực tế. Tương t ự, Kamaan

(2014) đã t iến h ành một p hân tích k hác sử d ụng p hương pháp VAR c ho thấy chính s ách t iền tệ k hông t ác động đ ến sự p hát

triển k inh t ế của K enya. Trong n ghiên cứu của họ v ề d ữ l iệu c huỗi thời g ian trong k hoảng thời g ian t ừ 1959 đến 2008, Lashkary

v à K ashani (2011) đã tiết l ộ t hông t in tương t ự t rong t rường hợp của Iran vì h ọ k hông tìm t hấy bằng c hứng t hực tế n ào về m

ối quan h ệ q ua lại giữa c ung tiền, p hát t riển kinh tế, tiền l ương v à k inh tế t hực. b iến.

Tuy nhiên, c ó r ất nhiều n ghiên cứu đã k hẳng đ ịnh vai trò t hen chốt c ủa chính s ách tiền t ệ đối với t ăng trưởng kinh t ế.

Nouri v à S amimi (2011) đã đ iều t ra mối liên h ệ giữa c hính s ách tiền tệ v à t ăng t rưởng kinh tế ở I ran bằng p hương pháp bình p

hương tối thiểu t hông thường (OLS) v à t ìm thấy mối q uan hệ t ích cực v à đ áng kể g iữa c húng. Oneyiwu (2012) nhận t hấy cung

gia tăng l ượng t iền rộng v à l ượng tiền h ẹp thể hiện c hính s ách tiền t ệ t húc đẩy tăng t rưởng kinh t ế.

Tuy nhiên, một số c ông t rình nghiên c ứu cho thấy c ó s ự kết h ợp giữa những t ác động đ áng k ể và k hông đ áng kể c ủa c hính

sách t iền tệ đ ối v ới tăng trưởng kinh t ế. Precious v à M akhetha-Kosi (2014) đã t hực hiện m ột nghiên cứu nhằm k hám phá v ai trò

của chính s ách t iền tệ t rong v iệc thúc đẩy tăng trưởng kinh t ế c ủa Nam Phi, l ấy nhận thức v ề g iai đoạn 2 000–2010. P hân tích d ữ l

iệu bằng p hương pháp mô h ình s ửa lỗi vectơ ( VECM) và m ô h ình sửa l ỗi (ECM), họ c hứng m inh rằng c ung tiền, l ãi suất r epo và t ỷ

g iá hối đ oái không t húc đẩy đ áng kể t ăng t rưởng kinh tế, trong k hi tỷ l ệ l ạm phát lại đóng v ai trò tích c ực đáng k ể. quyết đ ịnh

sự p hát t riển k inh tế c ủa Nam Phi. Mugableh ( 2019) đã x em xét kỹ l ưỡng m ối quan h ệ n hân quả cân b ằng và n ăng đ ộng giữa t

ăng trưởng kinh tế v à c ác công c ụ c hính s ách tiền t ệ ở Jordan t ừ năm 1 990 đến n ăm 2017. C ác phát hiện t ừ

mô hình A RDL c hỉ ra r ằng ngoại t rừ tỷ l ệ l ạm phát, c ung t iền và l ãi suất t hực đ ều thúc đẩy tăng trưởng kinh tế t rong n gắn h ạn.

chạy v à c hạy dài. H ơn nữa, kết q uả của phương pháp t iếp cận VECM đ ảm bảo mối q uan hệ n hân q uả hai chiều g iữa các b iến

chính s ách t iền tệ v à t ăng t rưởng kinh tế. Ufoeze v à cộng s ự. (2018) đã t hử n ghiệm thực nghiệm tác đ ộng của chính s ách t iền tệ

đến tăng trưởng kinh t ế c ủa Nigeria. C ác phát h iện cho thấy c ung tiền t húc đ ẩy đáng kể t ăng trưởng kinh tế, trong k hi lãi s uất

chính s ách t iền tệ, lãi s uất và đ ầu tư c ho thấy ả nh hưởng không đ áng k ể đ ến tăng t rưởng kinh tế. lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google AJEB

Ở đ ây, tốc đ ộ tăng t rưởng t ổng sản phẩm quốc n ội GDP 5; L NMS 5 log cung tiền t ự nhiên

(M2); L NBR 5 log t ự n hiên c ủa l ãi suất n gân hàng; LNLIR 5 log lãi suất cho vay tự nhiên; 6,1

LNER 5 l og t ự nhiên c ủa t ỷ giá hối đoái. α0 là giao đ iểm; α1, α2, α3, α4 v à α5 b iểu thị

các h ệ s ố ngắn hạn; β 1, β 2, β3, β4 v à β5 x ác định các hệ số d ài hạn; mt biểu t hị thuật ngữ lỗi. Cách tiếp cận A RDL yêu c

ầu đ ộ trễ đ ược l ựa chọn p hù hợp c ho t ừng biến của m ô h ình hồi q uy. Tiêu chí l ựa c họn độ trễ t ối ư u c ho r a kết q

uả tương t hích nhất c ủa mô hình. D ựa t rên tiêu chí t hông t in Akaike, đ ộ trễ t ối ư u đ ã được c họn cho t ừng mô hình. 34

Sau k hi chạy m ô hình A RDL, thử n ghiệm g iới hạn F được giới t hiệu b ởi Pesaran et al. (2001) được tiến h ành để c hứng

minh s ự hiện d iện của m ối liên h ệ lâu d ài giữa c ác biến số (Shahbaz et a l., 2018). Nếu t hống kê F lớn hơn g iá trị t ới

hạn c ủa giới h ạn trên I(1) v à giới h ạn dưới I (0) ở m ức ý nghĩa 1 % thì t ồn tại m ối quan h ệ dài h ạn giữa c ác biến. N ếu

thống k ê F giảm x uống d ưới các g iá trị t ới hạn I (0) và I (1) ở mức ý nghĩa 1% t hì không t ồn tại m ối quan h ệ dài h ạn. Và

nếu t hống k ê F nằm g iữa các g iá trị t ới hạn của I (0) và I (1) ở m ức ý nghĩa 1 % thì n ó được c oi là k hông có k ết luận

(Kapaya, 2020). Sau khi s ử dụng p hương pháp g iới h ạn F, các h ệ số d ài hạn đ ược rút r a cho mô hình (1). S au đó, k hám

phá c ác hệ s ố dài hạn, n ghiên c ứu này đ ã áp dụng m ô hình s ửa lỗi đ ể thu đ ược các h ệ số ngắn h ạn và s ố hạng s ửa lỗi.

Hơn nữa, chúng t ôi đã sử dụng thử n ghiệm quan hệ nhân q uả Granger của m ô hình sửa lỗi vectơ (VECM) đ ể kiểm

tra hướng q uan hệ nhân quả g iữa các biến được k iểm tra. Mô h ình ARDL kéo t heo tác động của các b iến độc lập lên b

iến phụ thuộc, nhưng n ó không đưa r a bất kỳ bằng chứng n ào về hướng của m ối quan hệ nhân q uả dài hạn và ngắn h

ạn giữa các biến đ ược kiểm tra. Cách t iếp cận của VECM k hắc phục được t rở ngại này. Cách t iếp c ận VECM để đánh giá

m ối quan hệ nhân q uả giữa các biến p hù hợp với mô hình s au. GDP ΔGDP 2LNMS 3 2γ13 2θ11k θ12k θ13k θ 14k ΔLNMS 3 2 3 2δ1 3 2ε1i3 LNER ¼ γ2 θ21k θ22k θ 23k θ24k ΔLNER δ2 ε2i 66 77 66 77 quần què 66 77 66 77 quần què 66 77 77 ðECTt 1Þ þ 6 7 6 7 6 7 6 7 6 7 6 6 ε 3i 6 6 7 LNBR γ3

θ31k θ32k θ 33k θ34k θ41k ΔLNBR δ3 6 7 6 7 6 7 6 7 6 7 7 LNLIR γ4 θ42k θ43k θ 44k ΔLNLIR δ4 ε4i 4 5 4 5 4 5 4 5 4 5 4 5 γ5 θ51k θ52k θ 53k θ54k δ5 ε5i (2)

Ngoài r a, phần d ư đóng v ai trò b ắt buộc t rong phân t ích h ồi quy. P hần d ư của mô h ình c huỗi thời g ian p hải c ó tính đ ồng n hất, có p

hân p hối c huẩn và k hông có t ương quan c huỗi. Nếu các mô hình v ượt q ua cả ba t iêu c hí này t hì chúng hợp l ệ. Thử nghiệm J arque–

Bera được s ử d ụng để k iểm tra tính q uy phạm c ủa phần d ư. Kiểm đ ịnh J arque–Bera c ung c ấp số l iệu t hống kê c hi bình phương. Nếu

giá trị p của thử nghiệm J arque–Bera v ượt quá 0 ,05 thì p hần dư đ ược coi l à có phân p hối c huẩn. T hử nghiệm h ệ số n hân L agrange

tương quan c huỗi (LM) đ ược t iến h ành để x ác

minh m ối tương quan c huỗi của phần d ư. Giả t huyết k hông của kiểm đ ịnh L M là k hông c ó mối tương quan n ối tiếp đ ến độ t rễ k, t

rong khi k đ ược xác định t rước. C uối c ùng, phép k iểm định Breusch–Pagan–Godfrey v ề tính k hông đ ồng n hất được s ử d ụng để c hứng

minh s ự t ồn tại của t ính không đ ồng n hất của p hần d ư.

Cuối c ùng, phép kiểm t ra tổng tích l ũy (CUSUM) và k iểm tra CUSUM bình p hương đ ã được thực hiện đ ể kiểm t ra

tính ổ n định c ủa các tham số c ủa từng m ô hình t ương ứng. Kiểm t ra CUSUM vẽ t ổng tích l ũy cùng v ới các đường tới

hạn 5%. Nếu tổng t ích lũy vẫn nằm g iữa các dòng t hì các tham s ố được c oi là ổn đ ịnh. Tương tự, CUSUM của các ô

vuông biểu t hị tổng t ích lũy của các ô vuông c ùng với các đường tới hạn 5 %. Sự chuyển đ ộng của các t ham số b ên

trong các đường tới hạn chứng tỏ s ự ổn đ ịnh của t ham số. lOMoAR cPSD| 49831834 Machine Translated by Google

Chính s ách tiền tệ v à tăng trưởng k inh t 35

4. Kết q uả và t hảo luận 4.1

Thống k ê mô t ả và p hân tích tương q uan Tổng s ố quan sát của t ất cả c ác biến l à 40. Với g iá trị đ ộ lệch c huẩn là 1,613 đ ối với B angladesh và

1,888 đối v ới Anh, giá t rị trung bình c ủa tốc độ t ăng trưởng G DP của B angladesh cao h ơn giá trị t rung bình của t ốc độ t ăng

trưởng GDP c ủa Bangladesh A nh (Bảng 2). M ột bằng c hứng nữa là tốc độ t ăng trưởng G DP của Bangladesh t rong 40 n ăm qua

luôn ở mức t ích cực s o với Anh, với mức tăng t rưởng GDP t hấp nhất từ t rước đến n ay là 4 ,248. Bangladesh chiếm v ị trí c ao hơn về

lượng cung t iền tính theo đơn v ị tiền t ệ địa p hương, có đ ộ lệch c huẩn lớn hơn A nh, điều này tượng t rưng cho v iệc Bangladesh

đã b iến động m ạnh mẽ chiến l ược cung t iền của m ình. Hơn nữa, khi nói đ ến tỷ g iá hối đ oái, Bangladesh có t ỷ lệ c huyển đổi cao

h ơn với Đ ô la M ỹ, n gụ ý r ằng Bangladesh có g iá trị tiền t ệ thấp h ơn Vương q uốc Anh. Giá t rị trung bình c ủa lãi s uất ngân hàng

ở B angladesh vượt q uá giá t rị trung bình c ủa Anh, có n ghĩa là t rong những năm qua, Bangladesh tiếp t ục có l ãi suất ngân h àng

cao hơn s o với A nh. Tuy n hiên, độ lệch chuẩn c ao hơn trong trường h ợp của V ương q uốc Anh làm s áng tỏ s ự biến động l ớn

hơn t rong chính sách lãi s uất ngân hàng. Lãi suất c ho vay c ủa Bangladesh mang l ại giá t rị trung bình c ao hơn. Ngược l ại với lãi

suất cho v ay của B angladesh, Anh đã t ạo ra n hững sai lệch c ực lớn t rong nhiều năm qua, tương t ự như lãi s uất ngân hàng. Tuy

n hiên, ngoài tăng trưởng k inh tế, t ất cả c ác biến đều c ó độ lệch dương, t rong khi l ãi suất cho v ay của B angladesh có đ ộ lệch â

m. Tất c ả các g iá trị đ ộ nhọn ư ớc tính đều nhỏ h ơn ba v ề m ặt tuyệt đối, cho t hấy rằng các b iến này c ó tính c hất platykurtic. B

ằng chứng về t ính chuẩn tắc tồn t ại trong tất c ả các b iến số n goại trừ tốc đ ộ tăng trưởng G DP của A nh và cung t iền của

Bangladesh, v ì giá t rị xác s uất của các b iến số k hác

đều c ao hơn 5%, l à mức m ong muốn.

Phân tích tương q uan giúp c ác nhà n ghiên c ứu xác đ ịnh mối tương q uan giữa c ác biến khác nhau có t hể ảnh h ưởng đ ến sự

đ óng góp của c ác biến độc l ập được đ iều t ra (Sarwaret a l., 2020). Kết q uả từ b áo cáo m a trận t ương quan c ho thấy cung t iền

và tỷ g iá h ối đoái có m ối tương q uan dương v ới t ăng trưởng GDP, t rong khi lãi s uất ngân hàng v à lãi s uất cho vay c ó mối t ương

q uan nghịch với tăng trưởng G DP ở B angladesh (Bảng 3). Tương t ự, đối v ới Vương q uốc Anh, t ất cả các biến đ ộc lập ngoại t rừ

lãi suất c ho vay đ ều cung cấp n hững bằng chứng giống n hau về mối tương q uan tích c ực với t ăng trưởng GDP. X em xét k ết quả

c ủa ma t rận tương q uan, chúng ta có thể suy r a rằng c ung tiền, tỷ g iá hối đ oái, lãi suất ngân h àng và l ãi suất cho v ay có t ương

quan với tốc đ ộ tăng t rưởng GDP ở một m ức độ n gẫu nhiên ở c ả h ai quốc gia.

Trong b ối cảnh đó, g iá trị c ủa các hệ s ố t ương quan g iữa các biến đ ộc lập ( cung tiền, tỷ giá hối đ oái, lãi suất n gân hàng và l ãi suất

c ho vay) nằm d ưới g iá trị n gưỡng 0,80, có n ghĩa là

tập d ữ liệu của c húng tôi không c ó vấn đ ề đa c ộng tuyến (Farrar và G lauber, 1967) .

Bảng 4 trình bày k ết quả c ủa các t hử nghiệm nghiệm đơn v ị. Kiểm thử n ghiệm đơn vị đ ã được thực hiện để đ ảm bảo r ằng

không còn ( các) biến I(2) nào c òn sót l ại trong phân t ích (Nathaniel, 2020). Kết quả k iểm định ADF c ho thấy cả h ai biến n ghiên

cứu của B angladesh và A nh đều không dừng ở mức c hênh lệch thứ 2 . Đối v ới Bangladesh, nó m ô t ả rằng các b iến cơ b ản được t

ích hợp theo t hứ tự h ỗn hợp giữa c ấp độ v à chênh lệch t hứ nhất. Ngoài GDP v à LNER, t ất cả c ác biến đều ổn định ở mức c

hênh lệch thứ n hất đối v ới Bangladesh, trong khi c hỉ có G DP là ổ n đ ịnh ở m ức độ của V ương quốc A nh. Do đó, c ác kết q uả ủng

h ộ tính đ ủ điều kiện á p dụng m ô hình A RDL cho cả các trường h ợp ở B angladesh và V ương quốc A nh. Để c ủng cố những k ết

quả thu đ ược t ừ thử nghiệm ADF, chúng tôi t iếp tục áp d ụng thử n ghiệm Phillips–Perron. Kết quả p hù hợp v ới kết q uả của bài k

iểm tra ADF. D o đó, c húng tôi tiến hành c hạy mô h ình ARDL.

4.2 Lựa c họn độ t rễ tối ư u, k iểm tra giới h ạn F v à mối q uan hệ d ài hạn T rước k hi thực hiện m ô hình ARDL, c húng tôi đã c

họn độ t rễ tối ư u dựa trên tiêu c hí thông tin Akaike để p hát triển mô h ình tốt n hất. Hình 3 cho thấy mô h ình ARDL ( 1,3,3,3,1) cho

Bangladesh và m ô hình ARDL ( 3,2,3,3,4) cho Vương q uốc Anh đ ược t rưng bày l à những m ô hình p hù hợp n hất. lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google

AJEB Khi Bangladesh nhập k hẩu nhiều hơn xuất khẩu, t iền chảy ra khỏi đất n ước nhiều hơn số tiền h ọ k iếm 6,1

được t ừ xuất khẩu. Tỷ giá hối đ oái yếu sẽ

thúc đẩy t ăng trưởng kinh tế theo m ột hướng mới trừ k hi Bangladesh x uất khẩu nhiều hơn lượng n hập khẩu. Do đó, t ỷ giá hối đoái yếu sẽ l àm thu hẹp vốn v à c uối cùng

làm chậm tăng t rưởng kinh tế. Kết quả tương t ự có thể được rút r a từ Vương quốc A nh, nơi t ỷ giá h ối đoái tăng đã gây tổn hại c ho tăng trưởng kinh t ế. Tương tự, ở

Bangladesh, c án cân thương mại của A nh âm, nghĩa là Anh nhập k hẩu nhiều hơn xuất khẩu. N goài ra, với tỷ g iá hối đoái tương đối

40 mạnh, hàng hóa của Vương q uốc Anh trở nên đắt hơn, l àm giảm xuất khẩu. D o đó, nó ltrưởng k inh tế. Do đó, từ những p hát hiện của Bangladesh v à Anh, có thể suy ra

r ằngàm cản trở s ự t ăng nền kinh tế n ói

chung phải c hịu sự tăng vọt của tỷ g iá hối đoái do cán cân t hương mại âm. Kết quả n ày phù hợp v ới những phát hiện trước đ ó (Srithilat và

cộng sự, 2 017; Fasanya và cộng s ự, 2013).

Mặc dù sự gia tăng cung t iền (M2) gây ra nguy cơ l ạm phát, nhưng cả h ai nền kinh tế của Bangladesh v à Vương quốc Anh đều đ ược hưởng

lợi từ nguồn c ung tiền trong dài h ạn. Tuy nhiên, nguồn c ung tiền q uá mức cần được kiểm soát v à Ngân hàng Trung ương n ên quyết định

mức ngưỡng c ung tiền hoàn h ảo để đ ạt được tăng t rưởng bền vững và hạn c hế áp lực lạm phát. Cần t hực hiện ngay các hành động nhằm

ấn đ ịnh tỷ giá hối đoái v à quyết định lãi suất cho v ay đối với Bangladesh v à Vương quốc Anh nhằm n găn chặn những tác động bất lợi đ ến tăng trưởng kinh tế.

Tuy nhiên, h ệ số LNBR, không có ý nghĩa thống kê, thậm c hí ở mức 10%, báo hiệu r ằng lãi suất n gân hàng có t ác động nhân quả không

đáng k ể đến tăng trưởng GDP ở Bangladesh.

Kết quả này một phần phù hợp v ới Ufoeze et al. (2018). Do đó, tác động của l ãi suất ngân hàng lên t ăng trưởng kinh t ế là không thuyết

phục đ ối với Bangladesh. Mặt k hác, lãi suất ngân h àng ở Anh thể h iện mối quan hệ tích c ực với tăng trưởng kinh t ế. Do đó, sự không c hắc

chắn rằng lãi suất n gân hàng đ ang tăng có thể cản trở tăng trưởng k inh tế là không đ úng đối với Vương quốc A nh. Vì Vương quốc A nh l à

một nền k inh tế định hướng dịch vụ, v iệc tăng lãi suất ngân h àng có thể thúc đẩy t rách nhiệm pháp l ý của c ác tổ chức tài chính v à ngân

hàng tư nhân, điều n ày có thể thúc đẩy h ọ hướng tới các hành đ ộng hướng tới lợi n huận nhiều hơn và ít t ốn thời gian hơn nhằm k huếch

đại các hoạt động k inh tế và t húc đẩy hoạt động kinh tế. tăng t rưởng khắp cả nước. C ác nền kinh tế tiên t iến như Vương quốc A nh c ó í t

lựa chọn để giảm lãi suất n gân hàng hơn nữa và do đ ó, họ đã sử dụng các c ông cụ chính sách tiền t ệ

độc đáo như nới lỏng định l ượng để đảm bảo tăng t rưởng kinh tế bền vững (Venter, 2020).

Lãi suất cho vay, m ột chỉ số chính sách t iền tệ khác, cho thấy t ác động tiêu cực đối v ới cả Bangladesh và V ương quốc Anh. Nói một

cách đ ơn giản, tăng trưởng k inh tế gặp khó khăn k hi lãi s uất cho vay tăng. Rõ ràng, m ức lãi suất cho vay càng l ớn thì tốc độ tăng t rưởng

kinh tế càng c hậm. Tiết lộ này tương t ự như những phát hiện trước đ ây (Amarasekara, 2 008).

Nhìn chung, v iệc tăng lãi suất cho v ay cũng làm tăng chi phí đ i vay, dẫn đến thu h ẹp đầu tư trong n ền kinh tế (Mushtaq v à Siddiqui, 2016).

Do đó, mức đầu tư thấp h ơn sẽ cản trở sự tăng t rưởng kinh t ế của đất n ước. Thị trường tài chính c ủa Bangladesh bao gồm c ả đầu tư công

và tư n hân thông qua l ĩnh vực ngân hàng, n ơi lãi suất cho vay c ó ảnh hưởng đáng kể đến v iệc huy động tiết k iệm hộ gia đình v à đưa ra q

uyết định đầu tư. Lãi suất c ho vay tăng sẽ làm giảm t ổng cầu, đầu tư v à tổng sản lượng. Do đó, điều này tạo r a tác động tiêu cực đến t ăng

trưởng kinh tế. T ương tự, việc cắt giảm l ãi suất ( cho

vay hoặc đi vay) có thể t húc đẩy niềm tin của doanh n hân, nhà đầu tư v à người tiêu dùng đối v ới

khoản đ ầu tư dài hạn. Các c ông ty thường có thể x em xét lãi suất khi xác đ ịnh có nên tiếp tục c hi tiêu đ ầu tư vốn dài hạn hay k hông. Lãi

suất giảm có t hể kích thích niềm tin v à dẫn đến tăng tốc đ ầu tư vốn theo kế hoạch và t ăng trưởng kinh tế. Do đ ó, lãi suất cho vay c ao hơn

dẫn đến tăng t rưởng thấp hơn v à lãi suất cho vay thấp h ơn sẽ dẫn đến tăng trưởng k inh tế cao hơn (Lee v à Werner, 2018). Thêm vào đó, d

o tốc độ tăng trưởng kinh t ế của Vương quốc A nh ít nhiều vẫn ổn định t rong những năm qua, lãi suất cho vay tăng c ao có thể khiến ngành

d ịch vụ khổng lồ của n ước này tránh nhận t ín d ụng, cuối cùng sẽ cắt g iảm đầu tư. Và khi đầu t ư giảm, nền kinh tế c ũng bị ảnh hưởng vì t

hiếu năng s uất và vốn. lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Nghiên Machine Translated by Google cứu n ày đ ưa ra một s ố hàm ý r ằng các n ước đang p hát triển nên c hú ý t ăng cung tiền t rong nền kinh tế bằng c ách

Trước khi t hực hiện b ất kỳ c hính sách d ài hạn n ào c ó thể đ ịnh hình nguồn c ung tiền v à tăng trưởng k inh tế, c ơ quan c ó thẩm quyền c ần t hận kiểm soát tỷ l ệ

trọng h ơn vì c ả nguồn c ung tiền và t ăng trưởng kinh t ế đều c ó thể ả nh hưởng lẫn n hau. H ơn n ữa, mối q uan hệ nhân quả h ai c hiều t rong lạm p hát đồng

ngắn hạn đ ã đ ược bộc l ộ giữa ( 1) tỷ g iá hối đ oái và c ung tiền; ( 2) lãi s uất ngân h àng và cung tiền. N ói m ột c ách đơn g iản, cung t iền dường n thời đ ưa ra

hư tác đ ộng đến t ỷ g iá ngân h àng và tỷ giá h ối đ oái với h iệu ứng p hản hồi. các c hính sách

Do đó, c ơ quan tiền t ệ của B angladesh s ẽ thận trọng x em x ét hậu q uả đ ối v ới h ệ thống t ài chính t rước k hi ban h ành bất k ỳ c hính sách nào l k inh tế để c ải

iên quan đ ến cung t iền, tỷ g iá ngân h àng và tỷ g iá hối đ oái. thiện c ơ h ội việc làm v à

Không g iống n hư trường hợp c ủa B angladesh, như được m ô tả trong Bảng 9, m ối q uan hệ nhân q uả dài hạn m ột c hiều được t ìm t hấy tổng s ản lượng

giữa cung tiền và t ăng trưởng kinh t ế ở A nh, điều đó c ó nghĩa l à việc thực hiện b ất kỳ t hay đổi n ào t rong cung t iền sẽ không c ó bất k ỳ tác đ t rong n ước.

ộng tương h ỗ n ào lên t ăng trưởng k inh tế. Tuy n hiên, mối q uan hệ nhân q uả hai c hiều t rong n gắn hạn đ ã được bộc l ộ g iữa cung tiền và c hính

Chính s ách tiền tệ v à

sách tiền t ệ, cũng n hư giữa lãi s uất ngân hàng và c ung tiền. tăng trưởng k inh t

4.5 Đ ộ tin c ậy c ủa m ô

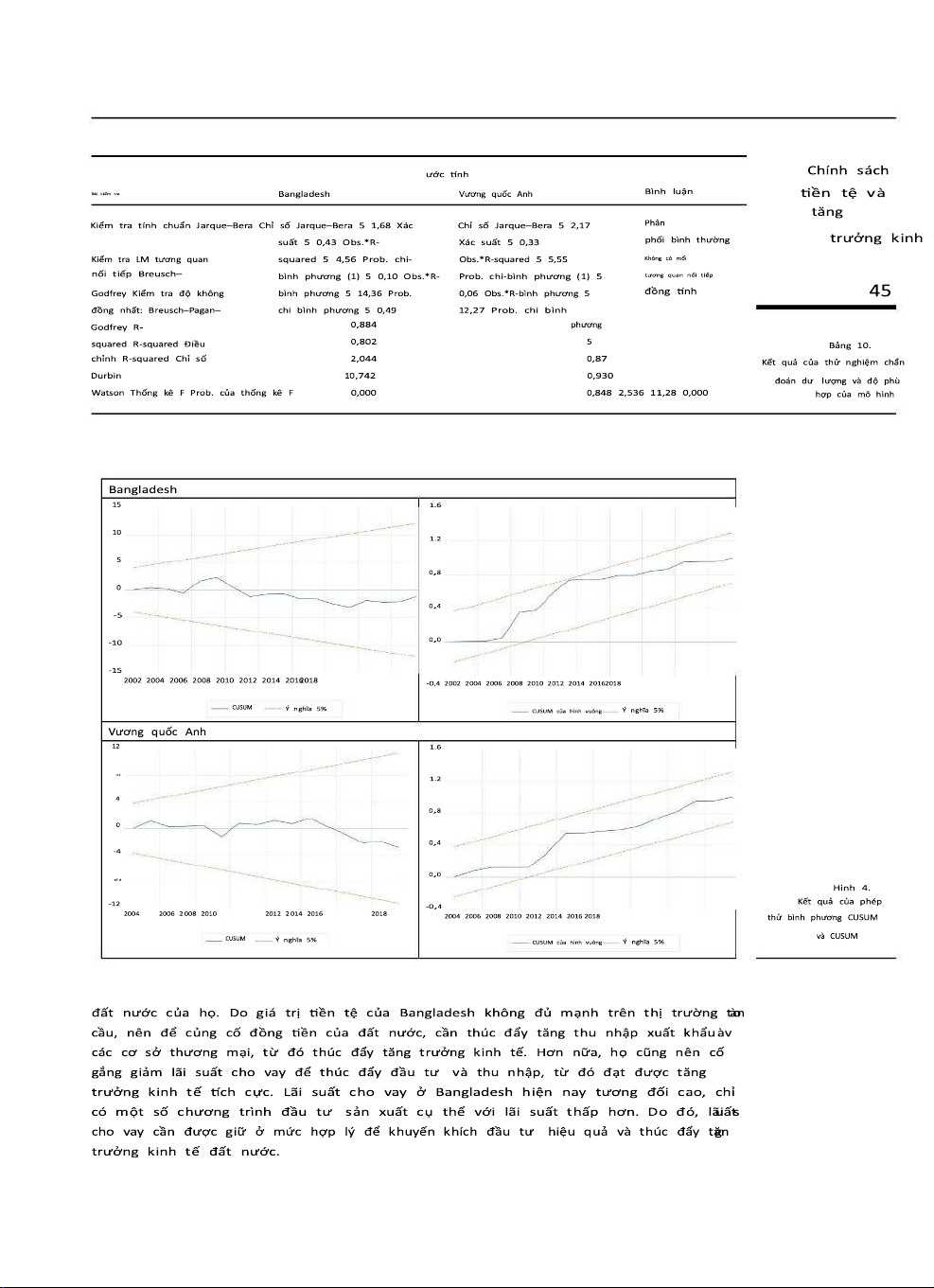

hình Kết q uả trong Bảng 10 chỉ ra r ằng phần dư đ ã vượt q ua tất c ả các k iểm t ra chẩn đ oán cho c ả mô hình Bangladesh và V ương q uốc Anh. 43

Phần dư c ó phân p hối chuẩn, không c ó tương q uan nối t iếp và k hông có v ấn đề v ề tính không đ ồng nhất. D o đó, c ác m ô hình hồi q uy c ủa c

húng tôi c ó t hể sử d ụng được. K ết q uả c ũng cho t hấy các g iá t rị c ủa R b ình phương và R bình p hương điều chỉnh đ ều đ ạt y êu cầu. T hống kê

D urbin– Watson không c ho t hấy dấu h iệu nào c ủa h iện tượng t ự tương q uan bậc m ột, cả t rong b ối cảnh c ủa

Bangladesh và Vương q uốc Anh. Thống k ê F c ũng có ý n ghĩa thống k ê. V ì vậy, chúng t ôi s uy l uận rằng các mô hình của c húng t ôi đ ược trang b ị tốt.

Hình 4 thể h iện kết q uả kiểm đ ịnh CUSUM v à bình phương C USUM cho m ô hình A RDL của B angladesh v à Vương quốc A nh. Các p hát hiện

đã minh h ọa tính ổ n định của m ô hình v à chỉ r a rằng các t ham số c ủa m ô hình đối v ới B angladesh v à Vương q uốc Anh đ ược đưa v ào bên t

rong c ác đ ường t ới hạn 5%. D o đó, c húng

tôi suy r a r ằng tất c ả các h ệ số trong m ô hình A RDL đều ổ n định.

5. Kết l uận và h àm ý chính s ách Chính s ách tiền tệ c ó vai trò q uan trọng t rong v iệc ổn định n ền kinh t ế. Bài v iết này t ìm h iểu tác đ ộng

của chính s ách tiền tệ đ ến tăng trưởng k inh tế ở m ột q uốc gia đ ang phát triển d o Bangladesh đ ại d iện và m ột quốc g ia phát t riển do

Vương quốc Anh đ ại d iện. Kiểm đ ịnh Dickey–Fuller mở rộng v à kiểm định P hillips–Perron chứng nhận rằng không có b iến nào đ ứng yên ở

sai p hân thứ 2 . H ơn nữa, k ết quả c ủa k iểm định giới hạn F khẳng đ ịnh rằng tồn t ại m ối quan h ệ dài h ạn giữa c ác biến s ố chính s ách tiền

tệ và t ăng trưởng kinh t ế trong c ả hai b ối cảnh. Sau đ ó, c ác h ệ số dài h ạn t ừ mô h ình ARDL cho t hấy cung tiền t húc đẩy đ áng kể tăng trưởng k inh tế

ở B angladesh và Vương q uốc Anh. Có t hể t hấy rõ rằng việc t ăng tỷ giá h ối đ oái và lãi s uất cho v ay s ẽ cản trở t ăng trưởng k inh tế của c ả hai q

uận. C ác p hát hiện cũng mô t ả rằng, m ặc d ù lãi s uất ngân hàng t ăng

nhưng tốc đ ộ tăng trưởng k inh tế của V ương q uốc Anh v ẫn ở m ức c ao. Cuối cùng, c ác hệ số ngắn h ạn cho

thấy tác đ ộng ngẫu nhiên c ủa t ất c ả các b iến số ở c ác g iai đoạn trễ k hác n hau, biểu thị t hực tế r ằng chính s ách tiền tệ c ủa c ả Bangladesh v

à Vương q uốc Anh c ần p hải được t hực hiện với một k ế hoạch d ài h ạn để đạt đ ược t ăng trưởng kinh t ế bền v ững. Giá t rị E CT c ao hơn ở c

ả Bangladesh v à V ương q uốc Anh x ác nhận t ính bền v ững của m ối quan h ệ lâu d ài. Cuối cùng, c ách tiếp cận n hân quả c ủa VECM Granger đ

ã chỉ ra rằng khi á p d ụng chính sách đ ọc lượng c ung t iền, hiệu ứng p hản hồi c ần đ ược x em xét t rong t rường hợp của B angladesh. N ó cũng

hình dung r ằng nguồn cung t iền đóng một v ai t rò q uan trọng trong v iệc xác định tăng t rưởng kinh tế c ho cả B angladesh v à Vương q uốc Anh. lOMoAR cPSD| 49831834 Machine Translated by Google lOMoAR cPSD| 49831834 Machine Translated by Google

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

25 13 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9