Chương 1 Kế toán vốn bằng tiền, đầu tư tài chính, các khoản phải thu và tạm ứng | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

Vốn bằng tiền là một bộ phận của vốn sản xuất kinh doanh của doanh nghiệp thuộc tài sản lưu động được hình thành chủ yếu trong quá trình bán hàng và trong các quan hệ thanh toán. Tài liệu được sưu tầm gồm 158 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

Chương 1. KẾ TOÁN VỐN BẰNG TIỀN, ĐẦU TƯ TÀI CHÍNH, CÁC

KHOẢN PHẢI THU VÀ TẠM ỨNG

I. KẾ TOÁN VỐN BẰNG TIỀN

1. Một số quy định chung

Vốn bằng tiền là một bộ phận của vốn sản xuất kinh doanh của doanh

nghiệp thuộc tài sản lưu động được hình thành chủ yếu trong quá trình bán hàng

và trong các quan hệ thanh toán.

Vốn bằng tiền của doanh nghiệp gồm: Tiền mặt tại quỹ, tiền gửi ngân hàng và

tiền đang chuyển (kể cả ngoại tệ, vàng bạc đá quý, kim khí quý).

Hạch toán các loại tiền của doanh nghiệp tuân thủ các quy định sau:

- Phải sử dụng đơn vị tiền tệ thống nhất là Đồng Việt Nam.

Doanh nghiệpcó vốn đầu tư nước ngoài có thể sử dụng đơn vị ngoại tệ

để ghi sổ nhưng phải được sự đồng ý bằng văn bản của Bộ tài chính.

- Các doanh nghiệp có sử dụng ngoại tệ trong hoạt động sản

xuất kinhdoanh phải quy đổi ngoại tệ ra Đồng Việt Nam theo tỷ giá

giao dịch thực tế hoặc tỷ giá giao dịch bình quân liên ngân hàng do

Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ.

- Hạch toán vàng bạc, kim khí quý, đá quý ở tài khoản tiền mặt

phải tínhra tiền theo giá thực tế và không áp dụng cho các doanh nghiệp

kinh doanh vàng, bạc, kim khí quý, đá quý.

2. Kế toán vốn bằng tiền

2.1. Kế toán tiền mặt

2.1.2. Nội dung của kế toán tiền mặt

Tiền mặt là số vốn bằng tiền do thủ quỹ bảo quản tại quỹ (két) của doanh

nghiệp bao gồm: Tiền Việt Nam, ngoại tệ, vàng bạc, đá quý, kim khí quý, tín phiếu và ngân phiếu.

Mọi khoản thu chi, bảo quản tiền mặt đều do thủ quỹ chịu trách nhiệm thực

hiện. Thủ quỹ không được trực tiếp mua bán vật tư, hàng hóa, tiếp liệu, hoăc

không được kiêm nhiệ m công tác kế toán. Tất cả các khoản thu, chi tiềṇ măt đều

phải có chứng từ hợp lệ chứng minh và phải có chữ ký của Kế toáṇ trưởng và Thủ

trưởng đơn vị. Sau khi thực hiện thu chi tiền, thủ quỹ giữ lại các chứng từ để cuối

ngày ghi vào sổ quỹ kiêm báo cáo quỹ. Sổ quỹ kiêm báo cáo quỹ được lập thành

2 liên, một liên lưu tại làm sổ quỹ, một liên làm báo cáo quỹ kèm theo các chứng

từ thu, chi gửi cho kế toán quỹ. Số tồn quỹ cuối ngày phải khớp đúng với số dư

cuối ngày trên sổ quỹ.

2.1.2. Tài khoản kế toán sử dụng lOMoAR cPSD| 60820047

* Nội dung và kết cấu Tài khoản 111 – Tiền mặt Bên Nợ: -

Các khoản tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý nhập quỹ; -

Số tiền mặt, ngoại tệ vàng bạc, kim khí quý, đá quý thừa ở

quỹ phát hiệnkhi kiểm kê. -

Chênh lệch tăng tỷ giá hối đoái do đánh giá lại số dư ngoại

tệ cuối kỳ(đối với tiền mặt ngoại tệ). Bên Có: -

Các khoản tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý xuất quỹ; -

Số tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý thiếu

hụt ở quỹ pháthiện khi kiểm kê; -

Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư ngoại

tệ cuối kỳ(đối với tiền mặt ngoại tệ).

Số dư bên Nợ: Các khoản tiền mặt, ngoại tệ, vàng tiền tệ còn tồn quỹ tiền mặt.

2.1.3. Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

1. Thu tiền bán sản phẩm, hàng hoá, cung cấp lao vụ, dịch vụ nhập quỹ tiền mặt của đơn vị: -

Trường hợp bán sản phẩm, hàng hoá, cung cấp dịch vụ

thuộc đối tượngchịu thuế GTGT tính theo phương pháp khấu trừ và

doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ, kế toán

phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế GTGT, ghi:

Nợ TK 111 - Tiền mặt (Tổng giá thanh toán) Có TK

3331 (33311) (Thuế GTGT phải nộp)

Có TK 511, 512 (Giá bán chưa có thuế GTGT)

Ví dụ: Bán hàng thu ngay bằng tiền mặt 50.000.000 đồng, thuế GTGT 10%. Nợ TK 111 50.000.000 Có TK 3331 5.000.000 Có TK 511 50.000.000 -

Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ không thuộc

đối tượngchịu thuế GTGT, hoặc thuộc đối tượng chịu thuế GTGT tính

theo phương pháp trực tiếp, kế toán phản ánh doanh thu bán hàng và

cung cấp dịch vụ là tổng giá thanh toán, ghi:

Nợ TK 111 - Tiền mặt (Tổng giá thanh toán) Có

TK 511, 512 (Tổng giá thanh toán) lOMoAR cPSD| 60820047

2. Khi nhận được tiền của Ngân sách Nhà nước thanh toán về khoản

trợcấp, trợ giá bằng tiền mặt, ghi: Nợ TK 111 - Tiền mặt.

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

3. Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản

thunhập khác thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu

trừ và doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ (như:

Thu lãi đầu tư ngắn hạn, dài hạn, thu về thanh lý, nhượng bán TSCĐ,...)

bằng tiền mặt nhập quỹ, ghi:

Nợ TK 111 - Tiền mặt (Tổng giá thanh toán) Có TK

3331 - Thuế GTGT phải nộp (33311)

Có TK 515, 711 (Giá chưa có thuế GTGT)

4. Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản

thunhập khác thuộc đối tượng chịu thuế GTGT và doanh nghiệp nộp thuế

GTGT tính theo phương pháp trực tiếp hoặc không thuộc đối tượng chịu

thuế GTGT bằng tiền mặt, khi nhập quỹ, ghi: Nợ TK 111 - Tiền mặt. Có TK 515, 711

5. Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn

hạn,vay khác bằng tiền mặt (Tiền Việt Nam hoặc ngoại tệ), ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 112 - Tiền gửi ngân hàng (1121, 1122)

Có các TK 341- Vay và nợ thuê tài chính

6. Thu hồi các khoản nợ phải thu và nhập quỹ tiền mặt của doanh nghiệp, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112) Có TK 131, 136, 138 (1388), 141

7. Thu hồi các khoản đầu tư ngắn hạn, các khoản ký cược, ký quỹ

hoặcthu hồi các khoản cho vay nhập quỹ tiền mặt, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 121, 128, 138, 244, 228

8. Khi nhận được vốn do được giao, nhận vốn góp bằng tiền mặt: Nợ TK 111 - Tiền mặt.

Có TK 411 - Nguồn vốn kinh doanh.

9. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 111 - Tiền mặt. 10.

Xuất quỹ tiền mặt mua chứng khoán ngắn hạn, dài hạn hoặc

đầu tưvào công ty con, đầu tư vào công ty liên kết, góp vốn liên doanh, ghi: Nợ TK 121, 221, 222, 228 Có TK 111 - Tiền mặt. lOMoAR cPSD| 60820047 11.

Xuất quỹ tiền mặt đem đi ký quỹ, ký cược, ghi: Nợ TK 244 Có TK 111 - Tiền mặt. 12.

Xuất quỹ tiền mặt mua TSCĐ đưa ngay vào sử dụng: -

Trường hợp mua TSCĐ về sử dụng cho sản xuất, kinh

doanh hàng hoá,dịch vụ thuộc đối tượng chịu thuế GTGT tính theo

phương pháp khấu trừ, ghi:

Nợ TK 211, 213 (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332) Có TK 111 - Tiền mặt. -

Trường hợp mua TSCĐ về sử dụng cho sản xuất, kinh

doanh hàng hoá,dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc sử

dụng cho hoạt động sự nghiệp, dự án được trang trải bằng nguồn kinh

phí sự nghiệp, dự án hoặc sử dụng cho hoạt động văn hoá, phúc lợi trang

trải bằng quỹ khen thưởng, phúc lợi, ghi:

Nợ các TK 211, 213,... (Tổng giá thanh toán) Có TK

111 - Tiền mặt (Tổng giá thanh toán). 13.

Xuất quỹ tiền mặt chi cho hoạt động đầu tư XDCB, chi

sửa chữa lớnTSCĐ hoặc mua sắm TSCĐ phải qua lắp đặt để dùng vào

sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT

theo phương pháp khấu trừ:

Nợ TK 241 - Xây dựng cơ bản dở dang.

Nợ TK 133 - Thuế GTGT được khấu trừ (1332) Có TK 111 - Tiền mặt. 14.

Xuất quỹ tiền mặt mua nguyên liệu, vật liệu, công cụ,

dụng cụ, hànghoá về nhập kho dùng vào sản xuất, kinh doanh hàng hoá,

dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 152, 153, 156, 157 (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) Có TK 111 - Tiền mặt. 15.

Xuất quỹ tiền mặt mua vật tư, hàng hoá dùng vào sản xuất,

kinh doanhhàng hoá, dịch vụ chịu thuế GTGT tính theo phương pháp

khấu trừ, nhập kho (theo phương pháp kiểm kê định kỳ), ghi: Nợ TK 611 - Mua hàng (6111, 6112)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) Có TK 111 - Tiền mặt. 16.

Xuất quỹ tiền mặt thanh toán các khoản nợ phải trả, ghi:

Nợ TK 331, 333, 334, 336, 338 Có TK 111 - Tiền mặt. lOMoAR cPSD| 60820047 17.

Kiểm kê phát hiện thiếu quỹ tiền mặt khi chưa xác định rõ nguyênnhân, ghi:

Nợ TK 138 - Phải thu khác (1381) Có TK 111 - Tiền mặt. 18.

Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến

ngoại tệ là tiềnmặt trong giai đoạn sản xuất, kinh doanh

a. Khi mua hàng hoá, dịch vụ thanh toán bằng tiền mặt là ngoại tệ. -

Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch mua ngoài

vật tư, hànghoá, TSCĐ dịch vụ, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 241, 623, 627, 641, 642,

133,... (Theo tỷ giá hối đoái tại ngày giao dịch)

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có TK 111 – Tiền mặt (1112) (Theo tỷ giá ghi sổ kế toán)

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại

Ví dụ: ngày 05/07, mua hàng hóa giá mua chưa thuế 5.000USD, thuế GTGT 10%,

tỷ giá giao dịch là 20.000 đồng/USD, chưa thanh toán cho người bán. Ngày 09/07,

thanh toán cho người bán bằng tiền mặt, tỷ giá giao dịch 20.200 đồng/USD. Ngày 05/07, định khoản: Nợ TK 156 100.000.000 Nợ TK 133 10.000.000 Có TK 331 110.000.000 Ngày 09/07, định khoản: Nợ TK 331 110.000.000 Nợ TK 635 1.100.000 Có TK 111 111.100.000

Đồng thời, ghi Có TK 007 5.000 USD -

Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch mua ngoài vật tư,

hànghoá, dịch vụ, TSCĐ, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 241, 623, 627, 641, 642,

133,... (Theo tỷ giá hối đoái tại ngày giao dịch)

Có TK 111 - Tiền mặt (1112) (Theo tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái).

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại -

Khi nhận vật tư, hàng hoá, TSCĐ, dịch vụ của nhà cung cấp, hoặc

khivay ngắn hạn, vay dài hạn, nợ dài hạn, hoặc nhận nợ nội bộ,... bằng ngoại tệ, căn

cứ tỷ giá hối đoái tại ngày giao dịch, ghi:

Nợ các TK có liên quan (Theo tỷ giá hối đoái tại ngày giao dịch)

Có các TK 331, 311, 341, 336,... (Theo tỷ giá hối đoái tại ngày giao dịch). lOMoAR cPSD| 60820047

b. Khi thanh toán nợ phải trả (Nợ phải trả người bán, nợ vay ngắn hạn,

vay dài hạn, nợ dài hạn, nợ nội bộ,...):

- Nếu phát sinh lỗ tỷ giá trong giao dịch thanh toán nợ phải trả, ghi:

Nợ các TK 311, 315, 331, 336, 341,... (Tỷ giá ghi sổ kế toán)

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái) Có TK

111 - Tiền mặt (1112) (Tỷ giá ghi sổ kế toán).

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại

- Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch thanh toán nợ phải trả, ghi:

Nợ các TK 311, 315, 331, 336, 341,... (Tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái) Có

TK 111 - Tiền mặt (1112) (Tỷ giá ghi sổ kế toán).

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại

c. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ là tiền mặt:Nợ TK 111

- Tiền mặt (1112) (Tỷ giá giao dịch thực tế hoặc tỷ giá giao dịch bình quân liên ngân hàng)

Có các TK 511, 515, 711,... (Tỷ giá giao dịch thực tế hoặc tỷ giá giao

dịch bình quân liên ngân hàng).

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại

d. Khi thu được tiền nợ phải thu bằng ngoại tệ (Phải thu của khách hàng, phải thu nội bộ,...): -

Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch thanh toán nợ phải thubằng ngoại tệ, ghi:

Nợ TK 111 - Tiền mặt (1112) (Tỷ giá hối đoái tại ngày giao dịch)

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái) Có các

TK 131, 136, 138,... (Tỷ giá ghi sổ kế toán).

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại -

Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch thanh toán nợ phải thubằng ngoại tệ, ghi:

Nợ TK 111 - Tiền mặt (1112) (Tỷ giá hối đoái tại ngày giao dịch) Có

TK 515 - Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái)

Có các TK 131, 136, 138,... (Tỷ giá ghi sổ kế toán).

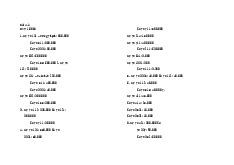

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại Sơ đồ 1.1

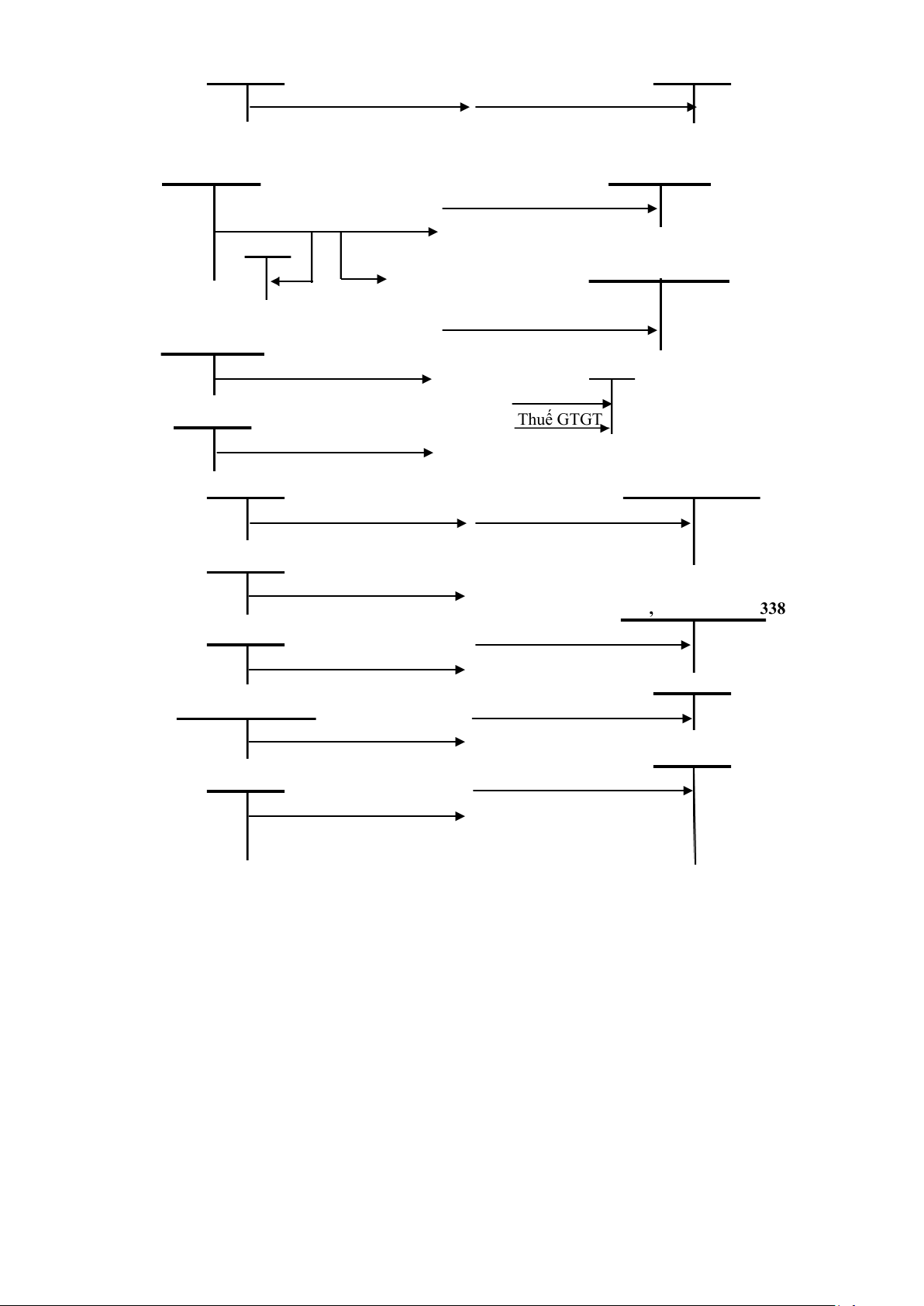

KẾ TOÁN TIỀN MẶT 112

111 - Tiền mặt (1111) 112 lOMoAR cPSD| 60820047 635 tiền mặt kiểm kê lOMoAR cPSD| 60820047

Rút TGNH về quỹ tiền mặt

Gửi tiền mặt vào ngân hàng 121, 128, 121, 128

221, 222, 228221, 222, 228 G

( iá gốc) thu hồi chứng khoán Đầu tư vào công ty con, LD vốn đầu tư LK bằng tiền mặt 515 141, 627, 641 642, 241, 635, 811

Chi tạm ứng và chi phí phát sinh 131, 136, 138 bằng tiền mặt 141, 244

Thu hồi nợ phải thu, các khoản 133

ký quỹ, ký cược bằng tiền mặt 341 Thuế GTGT

Vay và nợ thuê tài chính 211, 213, 217, 152

Nhận trợ cấp, trợ giá từ NSNN 333 153, 156, 157,

Mua vật tư, hàng hoá, công cụ, 611 338, 344 TSCĐ…bằng tiền mặt Nhận ký quỹ, ký cược , 333, 334, 331 338 336, 411

Thanh toán nợ phải trả bằng

Nhận vốn được cấp, góp bằng tiền mặt 244 511, 515, 711

Ký cược, ký quỹ bằng tiền mặt

Doanh thu, thu nhập khác bằng tiền mặt 138(1) 338(1)

Tiền mặt thiếu phát hiện qua

Tiền mặt thừa phát hiện qua kiểm kê

2.2. Kế toán tiền gửi ngân hàng

2.2.1. Nội dung của kế toán tiền gửi ngân hàng

Tiền gửi là số tiền mà doanh nghiệp gửi tại các ngân hàng, kho bạc Nhà

nước hoặc các công ty tài chính bao gồm tiền Việt Nam, các loại ngoại tệ, vàng bạc đá quý...

Căn cứ để ghi chép các nghiệp vụ liên quan đến tiền gửi của doanh nghiệp

là các giấy báo Có, giấy báo Nợ hoặc các bảng sao kê của ngân hàng kèm theo

các chứng từ gốc như: Uỷ nhiệm chi, Uỷ nhiệm thu, séc chuyển khoản... Khi nhận lOMoAR cPSD| 60820047

được các chứng từ do ngân hàng gửi đến, kế toán phải tiến hành kiểm tra đối chiếu

với chứng từ gốc kèm theo.

2.2.2. Tài khoản kế toán sử dụng

Kế toán sử dụng Tài khoản 112 “Tiền gửi Ngân hàng” Bên Nợ: -

Các khoản tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý gửivào Ngân hàng; -

Chênh lệch tăng tỷ giá hối đoái do đánh giá lại số dư tiền gửi bằng ngoạitệ cuối kỳ. Bên Có: -

Các khoản tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý rút ratừ Ngân hàng; -

Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư tiền gửi bằngngoại tệ cuối kỳ.

Số dự bên Nợ: Số tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý hiện còn gửi tại Ngân hàng.

2.2.3. Phương pháp hạch toán môt số nghiệ p vụ kinh tế chủ yếụ

1. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 111 - Tiền mặt. 2.

Nhận được giấy báo Có của Ngân hàng về số tiền đang chuyển đã vàotài

khoản của doanh nghiệp, ghi:

Nợ TK 112 - Tiền gửi ngân hàng.

Có TK 113 - Tiền đang chuyển. 3.

Nhận được tiền ứng trước hoặc khi khách hàng trả nợ bằng chuyểnkhoản,

căn cứ giấy báo Có của Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng.

Có TK 131 - Phải thu khách hàng. 4.

Thu hồi các khoản tiền cầm cố, ký quỹ, ký cược bằng tiền gửi Ngânhàng:

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 244 5.

Nhận vốn góp liên doanh, vốn góp cổ phần do các thành viên góp

vốnchuyển đến bằng chuyển khoản, ghi:

Nợ TK 112 - Tiền gửi ngân hàng.

Có TK 411 - Nguồn vốn kinh doanh. 6.

Nhận ký quỹ, ký cược bằng tiền gửi Ngân hàng: lOMoAR cPSD| 60820047

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 344, 338 (3388) 7.

Thu hồi các khoản đầu tư bằng chuyển khoản, ghi:

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 121, 128

Có TK 515 - Doanh thu hoạt động tài chính (lãi) Có

TK 3331 - Thuế GTGT phải nộp (33311). 8.

Thu tiền bán sản phẩm, hàng hoá, cung cấp dịch vụ hoặc thu từ hoạtđộng

tài chính, hoạt động khác bằng chuyển khoản.

a. Đối với doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu

trừthuế, khi bán sản phẩm, hàng hoá, dịch vụ và thu từ các hoạt động khác thuộc

đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ bằng tiền gửi Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng (Tổng giá thanh toán) Có

TK 511, 512 (Giá bán chưa có thuế GTGT)

Có TK 515, 711 (Khoản thu chưa có thuế GTGT) Có

TK 3331 - Thuế GTGT phải nộp (33311).

b. Thu tiền bán sản phẩm, hàng hoá, cung cấp dịch vụ và các khoản thu từ

hoạt động tài chính, hoạt động khác không thuộc đối tượng chịu thuế GTGT hoặc

thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp bằng tiền gửi Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng. Có TK 511, 512, 515, 711 9.

Thu lãi tiền gửi Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi ngân hàng.

Có TK 515 - Doanh thu hoạt động tài chính.

10. Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt, ghi: Nợ TK 111 - Tiền mặt.

Có TK 112 - Tiền gửi ngân hàng.

11. Chuyển tiền gửi Ngân hàng đem đi cầm cố, ký quỹ, ký cược (dài hạn, ngắnhạn): Nợ TK 244

Có TK 112 - Tiền gửi ngân hàng.

12. Chuyển tiền gửi ngân hàng đi đầu tư tài chính, ghi: Nợ TK 121, 128

Có TK 112 - Tiền gửi ngân hàng.

13. Trả tiền mua vật tư, công cụ, hàng hoá về dùng vào hoạt động

sảnxuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính

theo phương pháp khấu trừ bằng chuyển khoản, uỷ nhiệm chi hoặc séc: lOMoAR cPSD| 60820047 -

Trường hợp kế toán hàng tồn kho theo phương pháp kê khai thườngxuyên, khi phát sinh, ghi: Nợ TK 152, 153, 156, 157

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) Có

TK 112 - Tiền gửi ngân hàng. -

Trường hợp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ,khi phát sinh, ghi: Nợ TK 611 - Mua hàng

Nợ TK 133- Thuế GTGT được khấu trừ (1331) Có

TK 112 - Tiền gửi ngân hàng.

14. Trả tiền mua TSCĐ, BĐS đầu tư, đầu tư khác, chi phí đầu tư

XDCBphục vụ cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu

thuế GTGT tính theo phương pháp khấu trừ bằng chuyển khoản, ghi: Nợ TK 211, 213, 217, 221, 222, 228, 241

Nợ TK 133 - Thuế GTGT được khấu trừ (1332 - nếu có) Có

TK 112 - Tiền gửi ngân hàng.

15. Thanh toán các khoản nợ phải trả bằng chuyển khoản, ghi:

Nợ TK 331, 333, 336, 338, 341, 342 Có

TK 112 - Tiền gửi ngân hàng.

16. Trả vốn góp hoặc trả cổ tức, lợi nhuận cho các bên góp vốn, chi

cácquỹ doanh nghiệp,...bằng tiền gửi Ngân hàng, ghi: Nợ TK 411, 421 Nợ các TK 414, 418,...

Có TK 112 - Tiền gửi ngân hàng.

17. Kế toán các nghiệp vụ kinh tế phát sinh trong kỳ liên quan đến ngoại

tệ của hoạt động kinh doanh:

a. Khi mua vật tư, hàng hoá, TSCĐ, dịch vụ bằng ngoại tệ. -

Nếu phát sinh lỗ tỷ giá hối đoái trong giao, ghi:

Nợ các TK 151, 152, 153, 156, 211, 213, 241, 623, 627, 641, 642, 133,... (Theo

tỷ giá hối đoái tại ngày giao dịch).

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ghi sổ kế toán)

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại -

Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch mua ngoài vật tư,

hànghoá, dịch vụ, TSCĐ, ghi:

Nợ các TK 151, 152, 153, 156, 211, 213, 241, 623, 627, 641, 642, 133,...

(Theo tỷ giá hối đoái tại ngày giao dịch).

Có TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại lOMoAR cPSD| 60820047 -

Khi thanh toán nợ phải trả (nợ phải trả người bán, nợ vay ngắn hạn,

vaydài hạn, nợ dài hạn, nợ nội bộ...)

+ Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch thanh toán nợ phải trả bằng ngoại tệ, ghi:

Nợ các TK 311, 315, 331, 336, 341,... (Tỷ giá ghi sổ kế toán)

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ghi sổ kế toán)

Đồng thời ghi đơn bên Có TK 007 - Ngoại tệ các loại

+ Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch thanh toán nợ phải trả bằng ngoại tệ, ghi:

Nợ các TK 311, 315, 331, 336, 341,... (Tỷ giá ghi sổ kế toán)

Nợ TK 515 - Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Có TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ghi sổ kế toán) Đồng

thời ghi đơn bên Có TK 007 - Ngoại tệ các loại.

b. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ, ghi:

Nợ TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá giao dịch thực tế hoặc tỷ giá

giao dịch bình quân liên ngân hàng)

Có các TK 511, 515, 711,... (Tỷ giá giao dịch thực tế hoặc tỷ giá giao

dịch bình quân liên ngân hàng).

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại

c. Khi thu được tiền nợ phải thu bằng ngoại tệ (phải thu của khách hàng, phải thu nội bộ...)

- Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch thanh toán, ghi:

Nợ TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ngày giao dịch)

Nợ TK 635 - Chi phí tài chính (Lỗ tỷ giá hối đoái) Có các

TK 131, 136, 138,...(Tỷ giá ghi sổ kế toán).

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại

- Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch thanh toán nợ phải thubằng ngoại tệ, ghi:

Nợ TK 112 - Tiền gửi ngân hàng (1122) (Tỷ giá ngày giao dịch) Có TK

515 - Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Có các TK 131, 136, 138,... (Tỷ giá ghi sổ kế toán)

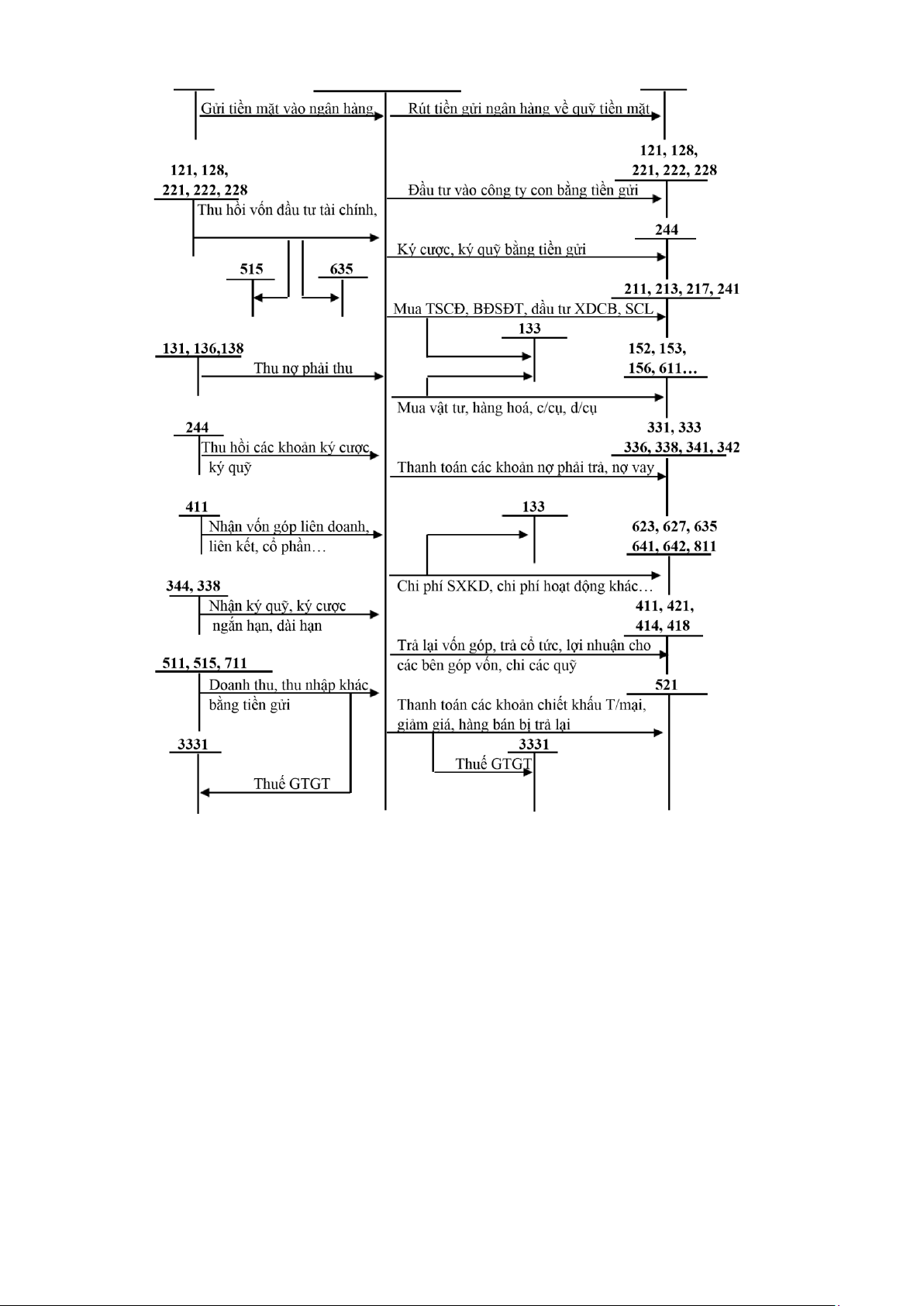

Đồng thời ghi đơn bên Nợ TK 007 - Ngoại tệ các loại Sơ đồ 1.2

KẾ TOÁN TIỀN GỬI NGÂN HÀNG 1 1 2 1 1 1

Tiền gửi ngân hàng 1 1 1 lOMoAR cPSD| 60820047

2.3. Kế toán tiền đang chuyển

2.3.1. Nội dung của kế toán tiền đang chuyển

Tiền đang chuyển là khoản tiền mặt, tiền séc đã xuất khỏi quỹ của doanh

nghiệp đã nộp vào Ngân hàng, Kho bạc Nhà nước, đã gửi vào Bưu điện để trả cho

đơn vị khác nhưng chưa nhận được giấy báo của Ngân hàng

Tiền đang chuyển gồm tiền Việt nam và ngoại tệ đang chuyển trong các trường hợp sau đây: -

Thu tiền mặt hoặc nộp séc nộp thẳng vào Ngân hàng -

Chuyển tiền qua bưu điện để trả cho đơn vị khác -

Thu tiền bán hàng nộp thuế ngay cho Kho bạc Nhà nước

2.3.2. Tài khoản kế toán sử dụng lOMoAR cPSD| 60820047

Kế toán sử dung Tài khoản 113 - Tiền đang chuyển. Bên Nợ: -

Các khoản tiền mặt hoặc séc bằng tiền Việt Nam, ngoại tệ đã nộp

vàoNgân hàng hoặc đã gửi bưu điện để chuyển vào Ngân hàng nhưng chưa nhận được giấy báo Có; -

Chênh lệch tăng tỷ giá hối đoái do đánh giá lại số dư ngoại tệ tiền đangchuyển cuối kỳ. Bên Có: -

Số kết chuyển vào tài khoản 112, hoặc tài khoản liên quan; -

Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư ngoại tệ tiền đangchuyển cuối kỳ.

Số dư bên Nợ: Các khoản tiền còn đang chuyển cuối kỳ.

2.3.2. Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu 1.

Thu tiền bán hàng, tiền nợ của khách hàng hoặc các khoản thu nhậpkhác

bằng tiền mặt hoặc séc nộp thẳng vào Ngân hàng (không qua quỹ) nhưng chưa nhận

được giấy báo Có của Ngân hàng, ghi:

Nợ TK 113 - Tiền đang chuyển (1131, 1132)

Có TK 131 - Phải thu khách hàng (Thu nợ của khách hàng)

Có TK 3331 - Thuế GTGT phải nộp (33311) (Nếu có) Có TK 511, 515, 711

Ví dụ: Bán hàng thu ngay bằng tiền mặt và nộp thẳng vào tài khoản tại ngân hàng

giá bán chưa thuế 30.000.000 đồng, thuế GTGT 3.000.000 đồng, cuối ngày vẫn

chưa nhận được giấy báo Có của Ngân hàng. Nợ TK 113 33.000.000 Có TK 511 30.000.000 Có TK 333 3.000.000 2.

Xuất quỹ tiền mặt gửi vào Ngân hàng nhưng chưa nhận được giấy

báoCó của Ngân hàng, ghi:

Nợ TK 113 - Tiền đang chuyển (1131, 1132) Có

TK 111 - Tiền mặt (1111, 1112). 3.

Làm thủ tục chuyển tiền từ tài khoản ở Ngân hàng để trả cho chủ

nợnhưng chưa nhận được giấy báo Nợ của Ngân hàng, ghi:

Nợ TK 113 - Tiền đang chuyển (1131, 1132)

Có TK 112 - Tiền gửi ngân hàng (1121, 1122). lOMoAR cPSD| 60820047 4.

Khách hàng trả trước tiền mua hàng bằng séc, đơn vị đã nộp séc

vàoNgân hàng nhưng chưa nhận được giấy báo Có của Ngân hàng, ghi: Nợ TK 113

- Tiền đang chuyển (1131, 1132) Có TK 131 - Phải thu khách hàng. 5.

Ngân hàng báo Có các khoản tiền đang chuyển đã vào tài khoản tiềngửi của đơn vị, ghi:

Nợ TK 112 - Tiền gửi ngân hàng (1121, 1122)

Có TK 113 - Tiền đang chuyển (1131, 1132). 6.

Ngân hàng báo Nợ các khoản tiền đang chuyển đã chuyển cho

ngườibán, người cung cấp dịch vụ, ghi:

Nợ TK 331 - Phải trả người bán.

Có TK 113 - Tiền đang chuyển (1131, 1132). 7.

Cuối niên độ kế toán, căn cứ vào tỷ giá giao dịch bình quân trên

thịtrường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố, đánh

giá lại số dư ngoại tệ trên Tài khoản 113 "Tiền đang chuyển":

- Nếu chênh lệch tỷ giá tăng, ghi:

Nợ TK 113 - Tiền đang chuyển (1132) Có TK

413 - Chênh lệch tỷ giá hối đoái.

- Nếu chênh lệch tỷ giá giảm, ghi:

Nợ TK 413 - Chênh lệch tỷ giá hối đoái.

Có TK 113 - Tiền đang chuyển (1132).

II. KẾ TOÁN CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH 1.

Một số quy định chung

Đầu tư tài chính là hoạt động đầu tư ra ngoài doanh nghiệp nhằm mục đích

sử dụng hợp lý các nguồn vốn để tăng thu nhập và nâng cao hiệu quả hoạt động

của doanh nghiệp như: mua bán chứng khoán; góp vốn liên doanh; cho vay lấy

lãi; kinh doanh bất động sản; cho thuê tài sản....

Hạch toán các khoản đầu tư tài chính của doanh nghiệp phải tuân thủ các quy định sau:

- Chứng khoán kinh doanh phải được ghi sổ kế toán theo giá

thực tếmua chứng khoán (giá gốc), bao gồm: giá mua công (+) các chí

phí mua (nếụ có) như chí phí môi giới, giao dịch, cung cấp thông tin,

thuế, lê phí và phí ̣ ngân hàng.

- Chứng khoán kinh doanh bao gồm cả những chứng khoán dài

hạn đượcmua vào để bán ở thị trường chứng khoán mà có thể thu hồi

vốn trong thời gian không quá 1 năm. lOMoAR cPSD| 60820047

- Cuối niên đô kế toán, nếu giá trị thị trường của chứng khoán

kinh doanḥ bị giảm xuống thấp hơn giá gốc, kế toán được lâp dự phòng giảm giá.̣

- Kế toán phải mở sổ chi tiết để theo dõi từng loại chứng khoán

kinhdoanh mà đơn vị đang nắm giữ (theo tường loại chứng khoán, theo

từng đối tượng, mệnh giá, giá mua thực tế, từng loại nguyên tệ sử dụng để đầu tư…).

- Khi thanh lý, nhượng bán chứng khoán kinh doanh (tính theo

từng loạichứng khoán), giá vốn được xác định theo phương pháp bình

quân gia quyền di động (bình quân gia quyền theo từng lần mua). 2.

Kế toán chứng khoán kinh doanh

2.1. Nội dung kế toán chứng khoán kinh doanh

Chứng khoán là công cụ và cũng là hàng hoá trong thị trường tài chính thực

hiện chức năng dẫn vốn từ những người có vốn để dành tới những người thiếu

vốn nhưng có cơ hội kinh doanh. Chứng khoán là các loại cổ phiếu, trái phiếu có

thể mua bán trên thị trường kể cả các loại tín phiếu của kho bạc hay kỳ phiếu của Ngân hàng. Trong đó: -

Cổ phiếu là phiếu xác nhận vốn góp của chủ sở hữu vào doanh

nghiệpđang hoạt động hoặc mới thành lập. Chủ sở hữu cổ phiếu có quyền tham

gia đại hội cổ đông, có thể ứng cử và bầu cử vào hội đồng quản trị... và được

hưởng lợi tức cổ phần trên cơ sở kết quả hoạt động đồng thời cũng phải chị những

tổn thất khi doanh nghiệp bị thua lỗ, giải thể hoặc phá sản theo điều lệ của luật

doanh nghiệp và luật phá sản. Cổ phiếu gồm có: cổ phiếu thường và cổ phiếu ưu đãi. -

Trái phiếu là những chứng chỉ vay nợ có kỳ hạn do Nhà nước

hoặcdoanh nghiệp phát hành nhằm huy động vốn cho đầu tư phát triển, bao gồm: + Trái phiếu chính phủ

+ Trái phiếu địa phương + Trái phiếu công ty

Chứng khoán ngắn hạn là loại chứng khoán có thể thu hồi trong vòng 1

năm; chứng khoán dài hạn là loại chứng khoán có thời hạn thu hồi vốn trên 1 năm.

2.2. Tài khoản kế toán sử dụng

Để theo dõi tình hình hiện có và biến động của các loại chứng khoán kế toán

sử dụng tài khoản 121 “Chứng khoán kinh doanh” Bên Nợ: Trị giá thực tế chứng khoán kinh doanh mua vào.

Bên Có: Trị giá thực tế chứng khoán kinh doanh bán ra.

Số dư bên Nợ: Trị giá thực tế chứng khoán kinh doanh tại thời điểm báo cáo.

2.3. Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu lOMoAR cPSD| 60820047

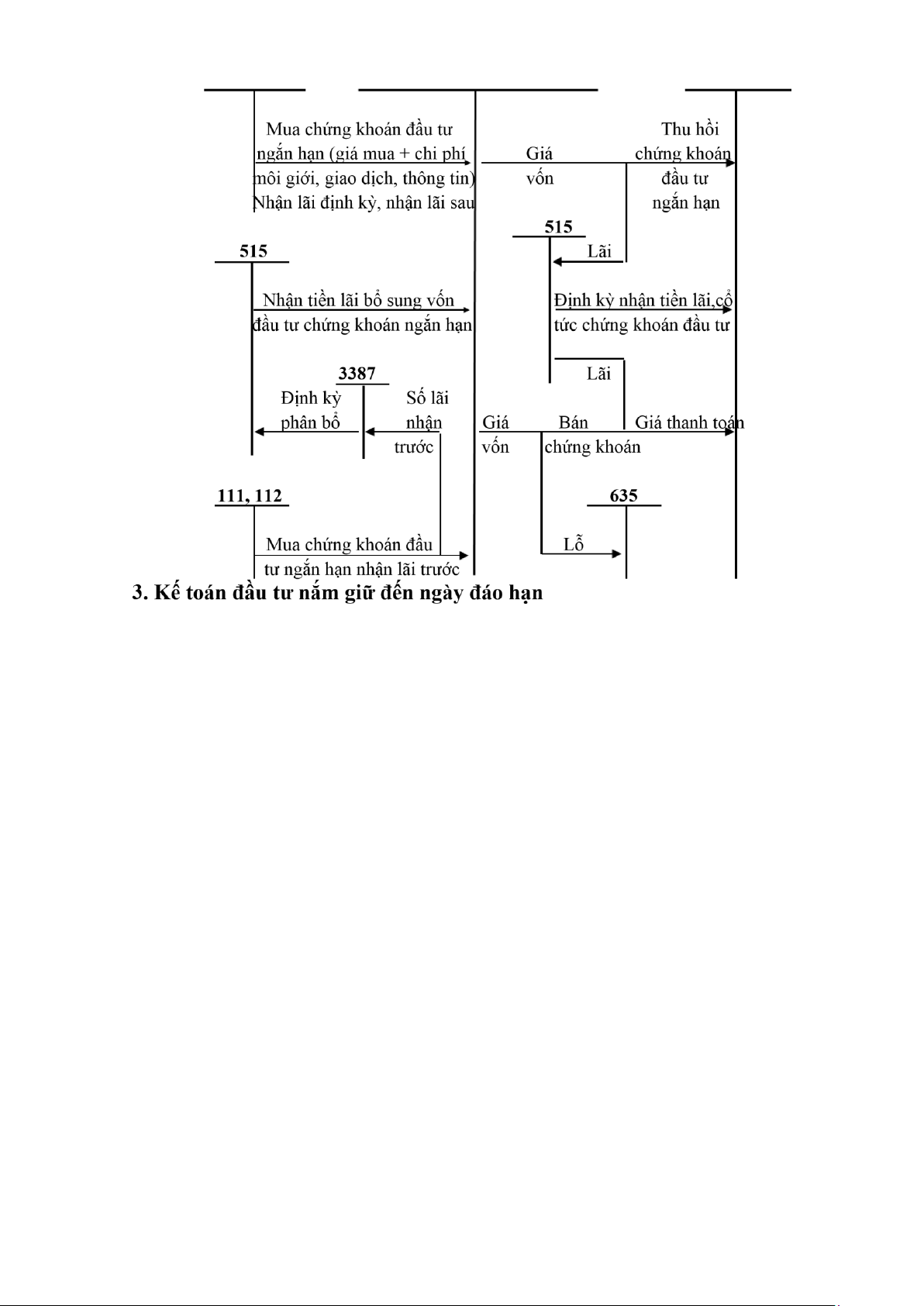

1. Khi mua chứng khoán kinh doanh, căn cứ vào chi phí thực tế mua

(Giámua cộng (+) Chi phí môi giới, giao dịch, chi phí thông tin, lệ phí, phí ngân hàng,...), ghi:

Nợ TK 121 - Chứng khoán kinh doanh.

Có TK 331, 111, 112, 141, 244

Ví dụ: Mua 100 trái phiếu của công ty A mệnh giá 1.000.000 đồng/1 trái phiếu,

thời hạn 2 năm, giá mua số trái phiếu đó là 80.000.000 đồng, thanh toán bằng

chuyển khoản, chi phí môi giới mua trái phiếu chi bằng tiền mặt là 2.000.000 đồng. Nợ TK 121 82.000.000 Có TK 112 80.000.000 Có TK 111 2.000.000

2. Định kỳ thu lãi trái phiếu và các chứng khoán khác: -

Trường hợp nhận tiền lãi và sử dụng tiền lãi tiếp tục mua bổ sung

tráiphiếu, tín phiếu, ghi:

Nợ TK 121 – Chứng khoán kinh doanh.

Có TK 515 - Doanh thu hoạt động tài chính. -

Trường hợp nhận lãi bằng tiền, ghi: Nợ các TK 111, 112,....

Có TK 515 - Doanh thu hoạt động tài chính. -

Trường hợp nhận lãi đầu tư bao gồm cả khoản lãi đầu tư dồn tích

trướckhi mua lại khoản đầu tư đó thì phải phân bổ số tiền lãi này. ghi:

Nợ các TK 111, 112,... (Tổng tiền lãi thu được)

Có TK 121 - Chứng khoán kinh doanh (Phần tiền lãi đầu tư dồn

tích trước khi doanh nghiệp mua lại khoản đầu tư)

Có TK 515 - Doanh thu hoạt động tài chính (Phần tiền lãi của các kỳ mua khoản đầu tư này). 3.

Định kỳ nhận cổ tức (nếu có), ghi: Nợ các TK 111, 112,...

Nợ TK 138 - Phải thu khác (Chưa thu được tiền ngay) Có

TK 515 - Doanh thu hoạt động tài chính. 4.

Khi chuyển nhượng chứng khoán kinh doanh, căn cứ vào giá bánchứng khoán:

- Trường hợp có lãi, ghi:

Nợ các TK 111, 112,... (Tổng giá thanh toán)

Nợ TK 131 - Phải thu khách hàng (Tổng giá thanh toán) lOMoAR cPSD| 60820047

Có TK 121 - Chứng khoán kinh doanh(Giá vốn) Có

TK 515 (Chênh lệch giữa giá bán lớn hơn giá vốn). - Trường hợp bị lỗ, ghi:

Nợ các TK 111, 112 hoặc 131 (Tổng giá thanh toán)

Nợ TK 635 - Chi phí hoạt động tài chính (Chênh lệch giữa giá bán nhỏ hơn giá vốn)

Có TK 121 - Chứng khoán kinh doanh(Giá vốn).

- Các chi phí về bán chứng khoán, ghi:

Nợ TK 635 - Chi phí tài chính. Có các TK 111, 112,...

Ví dụ: Bán 70 cổ phiếu của công ty X, giá bán mỗi cổ phiếu là 2.750.000 đồng đã nhận được giấy báo

Có của ngân hàng, giá gốc cổ phiếu của công ty X là 3.000.000 đồng, chi phí môi giới bán cổ phiếu chi

bằng tiền mặt là 3.500.000 đồng. Nợ TK 112 192.500.000 Nợ TK 635 17.500.000 Có TK 121 210.000.000 Nợ TK 635 3.500.000 Có TK 111 3.500.000 5.

Thu hồi hoặc thanh toán chứng khoán kinh doanh đã đáo hạn: Nợ các TK 111, 112, 131

Có TK 121 - Chứng khoán kinh doanh(Giá vốn) Có

TK 515 - Doanh thu hoạt động tài chính. Sơ đồ 1.4

KẾ TOÁN ĐẦU TƯ CHỨNG KHOÁN NGẮN HẠN 121 111, 112, 331,...

Chứng khoán kinh doanh 111, 112, 131,... lOMoAR cPSD| 60820047

3.1. Nội dung kế toán đầu tư nắm giữ đến ngày đáo hạn

Đầu tư nắm giữ đến ngày đáo hạn là những khoản đầu tư tài chính ngoài các

khoản đầu tư chứng khoán: cho vay lấy lãi, tiền gửi có kỳ hạn....

Trong quá trình hạch toán cần tôn trọng các quy định sau đây:

- Khi cho vay vốn phải theo dõi chi tiết từng khoản tiền cho vay theo từngđối

tượng vay, phương thức vay, thời hạn và lãi suất cho vay.

- Tiền gửi có kỳ hạn gửi ở các ngân hàng, tổ chức tín dụng phải theo dõichi tiết

theo từng đối tượng, thời hạn và lãi suất…

3.2. Tài khoản kế toán sử dụng

* Tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn

Dùng để phản ánh số hiện có và tình hình biến động tăng, giảm của các khoản

đầu tư ngắn hạn bao gồm cả các khoản cho vay mà thời hạn thu hồi không quá

một năm.…Trong các trường hợp đầu tư bằng tiền hoặc hiện vật (tài sản cố định,

nguyên liệu, vật liệu, hàng hoá,...) giá trị khoản đầu tư được tính theo giá thoả

thuận của các bên tham gia đầu tư đối với các tài sản đưa đi đầu tư. Phần chênh

lệch (nếu có) giữa giá trị ghi sổ kế toán của đơn vị với giá trị tài sản được đánh

giá lại phản ánh vào bên Nợ tài khoản 811 hoặc bên Có tài khoản 711. Kế toán

phải mở sổ chi tiết theo dõi từng khoản đầu tư, từng hợp đồng cho vay.

Kết cấu và nội dung phản ánh của tài khoản 128 - đầu tư nắm giữ đến ngày đáo hạn lOMoAR cPSD| 60820047

Bên Nợ: Giá trị các khoản đầu tư ngắn hạn khác tăng.

Bên Có: Giá trị các khoản đầu tư ngắn hạn khác giảm.

Số dư bên Nợ: Giá trị các khoản đầu tư ngắn hạn khác hiện còn.

3.3. Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

1. Khi dùng vốn bằng tiền để đầu tư nắm giữ đến ngày đáo hạn, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn Có các TK 111, 112,...

2. Doanh nghiệp đưa đi đầu tư bằng vật tư, sản phẩm, hàng hoá và thờigian

nắm giữ các khoản đầu tư đó dưới 1 năm: -

Nếu giá trị vật tư, sản phẩm, hàng hoá đưa đi đầu tư được đánh giá lạicao

hơn giá trị ghi sổ kế toán, ghi:

Nợ TK 128 – Các khoản đầu tư khác (1288) Có TK 152, 155, 156

Có TK 711 - Thu nhập khác (Số chênh lệch giữa giá trị vật tư, hàng hoá

được đánh giá lại lớn hơn giá trị ghi sổ). -

Nếu giá trị vật tư, sản phẩm, hàng hoá đưa đi đầu tư được đánh giá lạinhỏ

hơn giá trị ghi trên sổ kế toán, ghi:

Nợ TK 128 – Các khoản đầu tư khác (1288)

Nợ TK 811 - Chi phí khác (Số chênh lệch giữa giá trị vật tư, hàng hoá được

đánh giá lại nhỏ hơn giá trị ghi sổ) Có TK 152, 155, 156

3. Khi thu hồi các khoản đầu tư ngắn hạn khác, ghi:

Nợ các TK 111, 112, 152, 156, 211,...…

Nợ TK 635 - Chi phí khác (Trường hợp lỗ)

Có TK 128 - Các khoản đầu tư khác (1281,… 1288) (Giá vốn) Có

TK 515 - Doanh thu hoạt động tài chính (Trường hợp lãi).

III. KẾ TOÁN CÁC KHOẢN PHẢI THU 1.

Một số quy định chung

- Các khoản nợ phải thu của doanh nghiêp phải được theo dõi chi

tiết sộ́ nợ phải thu, số nợ đã thu theo từng khách nợ.

- Nợ phải thu bằng vàng, bạc, kim khí quý, đá quý được kế toán

chi tiếtcho từng khách nợ, theo chỉ tiêu số lượng, giá trị theo quy định.

- Cuối niên đô kế toán, số dư của các khoản nợ phải thu bằng ngoại

tệ ̣ phải được đánh giá theo tỷ giá quy định

- Những khách nợ mà doanh nghiêp có quan hệ giao dịch thường

xuyêṇ hoăc có số dư về nợ phải thu lớn, bộ phậ n kế toán phải kiểm tra đối

chiếu về tìnḥ hình công nợ đã phát sinh với từng khách hàng và định kỳ

phải có xác nhân nợ̣ bằng văn bản với khách nợ.

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

60 30 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

59 30 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

52 26 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

54 27 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

62 31