Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Mặc dù lĩnh vực sáp nhập và mua lại (M&A) thường tập trung vào việc mở rộng doanh nghiệp, nhưng các công ty đôi khi cũng phải thu hẹp quy mô và cắt giảm hoạt động của mình. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

Chương 11: Tái cấu trúc doanh nghiệp

Mặc dù lĩnh vực sáp nhập và mua lại (M&A) thường tập trung vào việc mở rộng

doanh nghiệp, nhưng các công ty đôi khi cũng phải thu hẹp quy mô và cắt giảm hoạt

động của mình. Nhu cầu này có thể phát sinh khi một bộ phận của công ty hoạt động

kém hiệu quả hoặc đơn giản là không còn phù hợp với kế hoạch của doanh nghiệp.

Việc tái cấu trúc cũng có thể cần thiết để đảo ngược một thương vụ sáp nhập hoặc

mua lại trước đó không thành công.

Chúng ta thấy rằng nhiều trường hợp bán bớt tài sản (sell-off) xuất phát từ áp lực tài

chính do nợ cao và nhu cầu kinh tế yếu. Tuy nhiên, khối lượng các thương vụ bán bớt

cũng tăng lên khi tổng khối lượng giao dịch trên thị trường tăng. Do đó, khối lượng

giao dịch bán bớt có xu hướng dao động theo chu kỳ kinh tế, giống như hoạt động

M&A cũng đi theo xu hướng chung của nền kinh tế. Điều này không chỉ đúng ở Hoa

Kỳ mà còn ở châu Á và châu Âu.

Trong chương này, các dạng khác nhau của việc thu hẹp doanh nghiệp (corporate

contraction) sẽ được xem xét, cùng với một phương pháp ra quyết định để đưa ra lựa

chọn thoái vốn (divestiture). Các phương pháp được sử dụng để định giá các mục tiêu

mua lại cũng được các công ty dùng để xác định xem một phần của doanh nghiệp có

nên được giữ lại hay không. Cả bên bán và bên mua thường tiến hành phân tích tương

tự nhau vì họ đang xem xét cùng một thương vụ nhưng từ hai phía khác nhau. Mặc dù

phương pháp tương tự, hai bên có thể đưa ra các giá trị khác nhau vì họ sử dụng các

giả định khác nhau hoặc có nhu cầu khác nhau.

Chương này cũng xem xét tác động đến giá trị cổ đông của các hình thức tái cấu trúc

doanh nghiệp. Việc thu hẹp doanh nghiệp có thể mang lại tác động tích cực đến giá cổ

phiếu khi phần được thoái vốn không mang lại giá trị tương xứng với giá trị thị trường

của nó. Trong những trường hợp như vậy, công ty có thể nâng cao giá trị đầu tư của

cổ đông bằng cách thực hiện chính sách tái cấu trúc doanh nghiệp.

Tái cấu trúc doanh nghiệp có thể được thực hiện dưới nhiều hình thức khác nhau như:

thoái vốn (divestitures), bán tách cổ phần (equity carve-outs), tách chi nhánh (spin-

offs), chia tách (split-offs), đề nghị hoán đổi cổ phần (exchange offers) và chia tách hoàn toàn (split-ups).

Thoái vốn là việc bán một phần của công ty cho bên ngoài. Công ty bán thường nhận

tiền mặt, chứng khoán có thể giao dịch, hoặc kết hợp cả hai.

Bán tách vốn cổ phần là một biến thể của thoái vốn, trong đó công ty mẹ bán một

phần quyền sở hữu (vốn cổ phần) trong công ty con cho nhà đầu tư bên ngoài. Việc

bán này không nhất thiết khiến công ty mẹ mất quyền kiểm soát công ty con.

Các nhà đầu tư nhận được cổ phần trong phần doanh nghiệp đang được thoái vốn.

Trong một thương vụ bán tách cổ phần (equity carve-out), một pháp nhân mới được

thành lập, có thể có cơ cấu cổ đông khác với công ty mẹ. Doanh nghiệp được thoái

vốn có đội ngũ quản lý riêng và hoạt động như một công ty độc lập.

Một pháp nhân mới cũng được tạo ra trong một spin-off (tách chi nhánh). Trong

trường hợp này, cổ phiếu mới được phát hành và phân phối cho các cổ đông hiện tại

theo tỷ lệ cổ phần họ đang nắm giữ. Do đó, cơ cấu cổ đông của công ty mới giống với

công ty cũ. Tuy nhiên, công ty được tách ra có ban quản lý riêng và hoạt động độc lập.

Sự khác biệt giữa spin-off và divestiture là ở chỗ:

● Trong divestiture, công ty mẹ nhận được tiền (hoặc tài sản tài chính khác) từ việc bán;

● Còn trong spin-off, công ty mẹ không nhận được tiền mặt.

Một hình thức khác là exchange offer (còn gọi là split-off). Trong trường hợp này, cổ

phiếu của công ty con được phát hành, và cổ đông của công ty mẹ có thể chọn giữ lại

cổ phiếu của công ty mẹ hoặc đổi lấy cổ phần của công ty con.

Loại giao dịch này tương tự như spin-off ở chỗ cổ phiếu mới được phát hành thể hiện

quyền sở hữu trong công ty con tách ra khỏi công ty mẹ. Tuy nhiên, điểm khác biệt là

để nhận cổ phiếu mới, cổ đông phải từ bỏ cổ phiếu của công ty mẹ.

Ví dụ: năm 2013, Pfizer cho phép cổ đông đổi cổ phiếu Pfizer lấy cổ phiếu của công

ty con chuyên về dược phẩm thú y là Zoetis. Cổ đông nhận được 107,52 USD cổ

phiếu Zoetis cho mỗi 100 USD cổ phiếu Pfizer — chênh lệch 7,52 USD tạo động lực để đổi.

Mặc dù công ty mẹ mất đi phần lợi nhuận đóng góp từ công ty con, tổng số cổ phiếu

đang lưu hành của công ty mẹ giảm, giúp lợi nhuận trên mỗi cổ phiếu (EPS) có thể không bị giảm sút.

Một hình thức khác là split-up (chia tách hoàn toàn), trong đó toàn bộ công ty bị chia

nhỏ thành nhiều công ty riêng biệt. Kết quả là công ty mẹ không còn tồn tại, chỉ còn

lại các công ty mới được hình thành. Cổ đông có thể khác nhau giữa các công ty mới

vì họ đổi cổ phiếu công ty mẹ để lấy cổ phiếu của các đơn vị tách ra.

Đôi khi, các công ty kết hợp nhiều hình thức tái cấu trúc cùng lúc.

Ví dụ: tháng 2 năm 1999, General Motors (GM) thực hiện một equity carve-out đối

với công ty con Delphi Automotive Systems, bán khoảng 17% cổ phần của công ty này.

Ba tháng sau, phần còn lại được spin-off, với cổ đông GM nhận 0,7 cổ phiếu Delphi

cho mỗi cổ phiếu GM mà họ sở hữu.

Thông qua các giao dịch này, GM muốn rút khỏi lĩnh vực sản xuất linh kiện ô tô. Tuy

nhiên, các thỏa thuận lao động mà GM đã ký với công đoàn công nhân ô tô Mỹ

(United Auto Workers) khiến GM vẫn phải chịu trách nhiệm về một số khoản lương

và phúc lợi cho nhân viên của Delphi. Điều này gây khó khăn cho GM khi Delphi phá sản vào năm 2005.

THOÁI VỐN (Divestitures)

Hầu hết các thương vụ bán bớt tài sản (sell-off) đều là những trường hợp thoái vốn đơn giản.

Tuy nhiên, các công ty cũng có thể theo đuổi các hình thức bán bớt khác, chẳng hạn

như spin-off hoặc equity carve-out, nhằm đạt được những mục tiêu khác ngoài việc

chỉ loại bỏ một bộ phận nhất định của doanh nghiệp.

Những mục tiêu này có thể bao gồm việc giúp giao dịch được miễn thuế, trong đó

spin-off thường là hình thức phù hợp để đạt được điều đó. Hình thức phổ biến nhất

của thoái vốn là bán một bộ phận của công ty mẹ cho một doanh nghiệp khác. Đối với

công ty bán, đây là hình thức thu hẹp quy mô; còn đối với công ty mua, đây lại là một

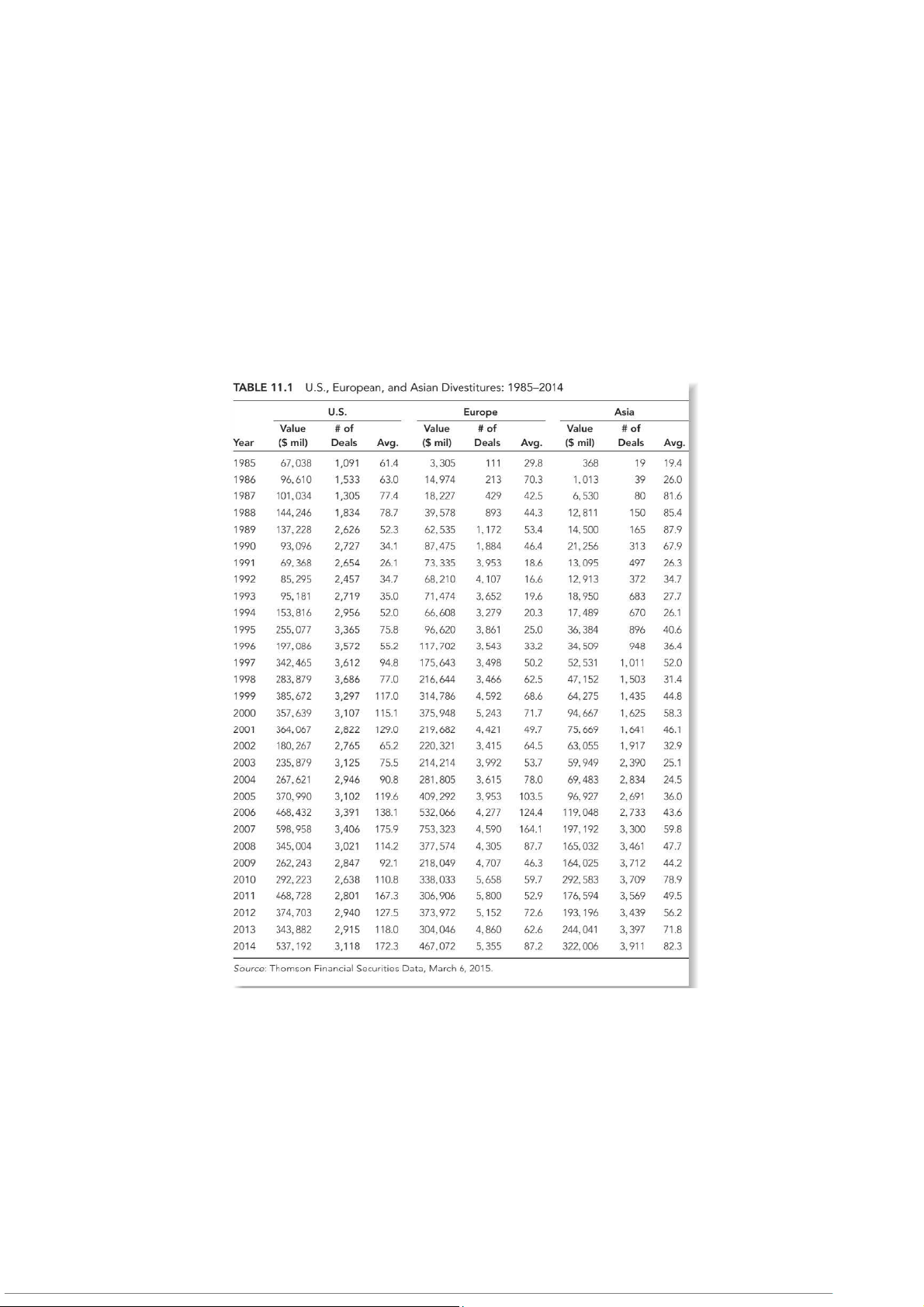

cách mở rộng hoạt động. Số lượng các thương vụ thoái vốn diễn ra trong giai đoạn

1985–2014 được liệt kê trong Bảng 11.1.

Xu hướng lịch sử

Vào cuối những năm 1960, trong làn sóng sáp nhập thứ ba, số lượng các thương vụ

thoái vốn (divestitures) và bán bớt tài sản (sell-offs) còn khá nhỏ so với tổng số giao

dịch. Khi đó, các công ty chủ yếu tập trung mở rộng, thường xuyên mua lại các công

ty khác để tăng giá cổ phiếu của mình.

Tuy nhiên, làn sóng mở rộng này kết thúc đột ngột khi có thay đổi trong luật thuế và

các quy định mới của chính phủ, cùng với sự sụt giảm của thị trường chứng khoán.

Các công ty bắt đầu xem xét lại những thương vụ mua lại trước đó, đặc biệt là những

thương vụ không hiệu quả — điều này càng trở nên rõ rệt trong cuộc suy thoái 1974– 1975.

Dưới áp lực của nhu cầu kinh tế suy yếu, nhiều doanh nghiệp buộc phải bán bớt các

bộ phận để huy động vốn và cải thiện dòng tiền. Cạnh tranh quốc tế cũng buộc các tập

đoàn đa ngành của thập niên 1960 phải tăng hiệu quả hoạt động bằng cách bán đi

những mảng kinh doanh không còn khả năng cạnh tranh toàn cầu.

Sự đảo chiều trong xu hướng mua lại này xuất hiện sớm nhất là năm 1971, khi các

thương vụ thoái vốn chiếm 42% tổng số giao dịch. Xu hướng đạt đỉnh vào năm 1975,

trong giai đoạn suy thoái kinh tế, khi số lượng thoái vốn chiếm 54% tổng số giao dịch.

Trong suốt thập niên 1980, tỷ lệ này dao động từ 35% đến 40%.

Đến làn sóng sáp nhập thứ năm, số lượng thương vụ thoái vốn lại tăng lên do các công

ty tái cơ cấu và thu hẹp hoạt động trở thành chiến lược kinh doanh phổ biến.

Khi tổng khối lượng giao dịch giảm vào cuối làn sóng đó, số lượng thoái vốn cũng

giảm theo — nhưng tăng trở lại trong những năm 2000, khi hoạt động M&A sôi động trở lại.

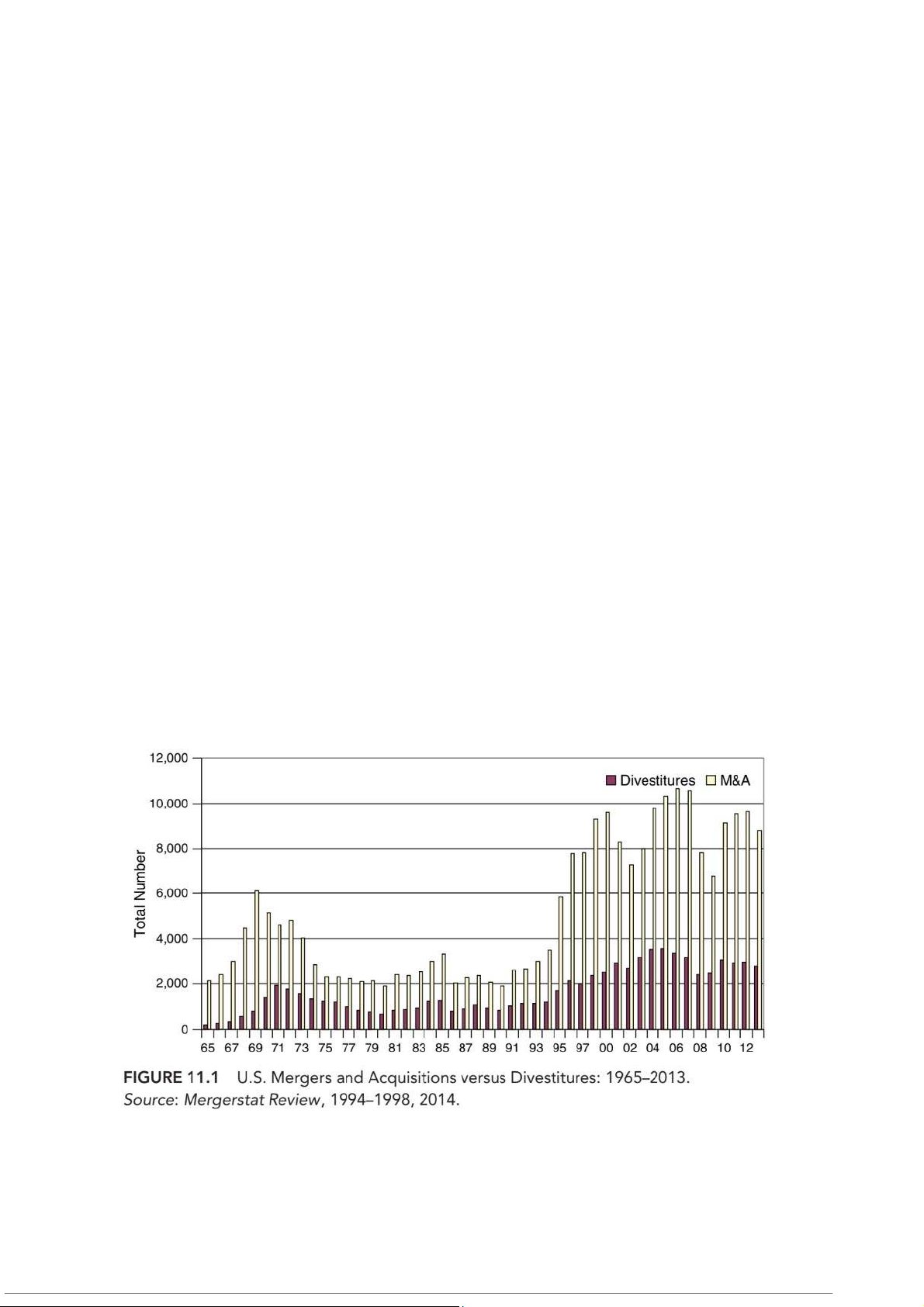

Nhiều thương vụ thoái vốn thực chất là bán đi các công ty đã từng được mua lại trước

đó. Mối liên hệ giữa mua lại (acquisition) và thoái vốn sau đó (divestiture) được minh

họa trong Hình 11.1. Người ta tin rằng nhiều thương vụ thoái vốn chính là việc đảo

ngược các thương vụ mua lại trước kia, thể hiện qua việc xu hướng mua lại tăng trước

rồi sau đó là làn sóng thoái vốn tăng theo.

Hoạt động sáp nhập (merger) cuối những năm 1960 được thể hiện qua một đỉnh rõ rệt

trên đồ thị vào thời điểm đó, theo sau là một đỉnh khác trong đường cong thoái vốn

(divestiture) vào đầu những năm 1970.

Hiệu suất của thị trường chứng khoán dường như đóng vai trò quyết định đối với khối

lượng các thương vụ thoái vốn. Linn và Rozeff đã sử dụng phân tích hồi quy

(regression analysis) và chỉ ra rằng trong những năm thị trường chứng khoán sụt giảm

— chẳng hạn 1966, 1969 và 1973–1974 — thì tỷ lệ thoái vốn thấp hơn mức dự đoán dựa trên xu hướng sáp nhập trước đó.

Ngược lại, khi thị trường chứng khoán hoạt động tốt (thường trùng với giai đoạn kinh

tế tăng trưởng), số lượng các thương vụ thoái vốn tăng lên.

Kết quả nghiên cứu này cũng phù hợp với xu hướng thị trường chứng khoán tăng và

số lượng thoái vốn gia tăng trong thập niên 1990. Hình 11.1 cho thấy rằng khi hoạt

động M&A chững lại vào cuối những năm 1980, tốc độ của các thương vụ spin-off và

thoái vốn lại tăng lên. Tuy nhiên, khi làn sóng sáp nhập thứ năm tăng tốc trong thập

niên 1990, số lượng các thương vụ bán bớt tài sản vẫn tiếp tục tăng, mặc dù tỷ lệ của

chúng trong tổng số giao dịch lại giảm.

Nhiều nhà phê bình các thương vụ mua lại doanh nghiệp đã sử dụng thống kê về các

thương vụ thoái vốn sau những vụ mua lại kém hiệu quả làm bằng chứng cho thấy kế

hoạch mở rộng doanh nghiệp đã được thiết kế kém. Những lời chỉ trích như vậy, vốn

rất phổ biến ngày nay, thực ra đã xuất hiện từ lâu.

Ví dụ, Michael Porter đã nghiên cứu 33 công ty trong giai đoạn 1950–1986 và phát

hiện rằng các công ty này đã thoái vốn 53% số thương vụ mua lại liên quan đến việc

mở rộng sang ngành mới. Dựa trên kết quả đó, ông kết luận rằng “thành tích mua lại

của doanh nghiệp là tồi tệ” (dismal).

Các kết quả này cũng phần nào được ủng hộ bởi nghiên cứu của Ravenscraft và

Scherer, những người phát hiện rằng 33% các thương vụ mua lại trong thập niên 1960

và 1970 sau đó đã bị thoái vốn. Thành tích của nhiều thương vụ mua lại trong thời

gian gần đây cũng không mấy khả quan.

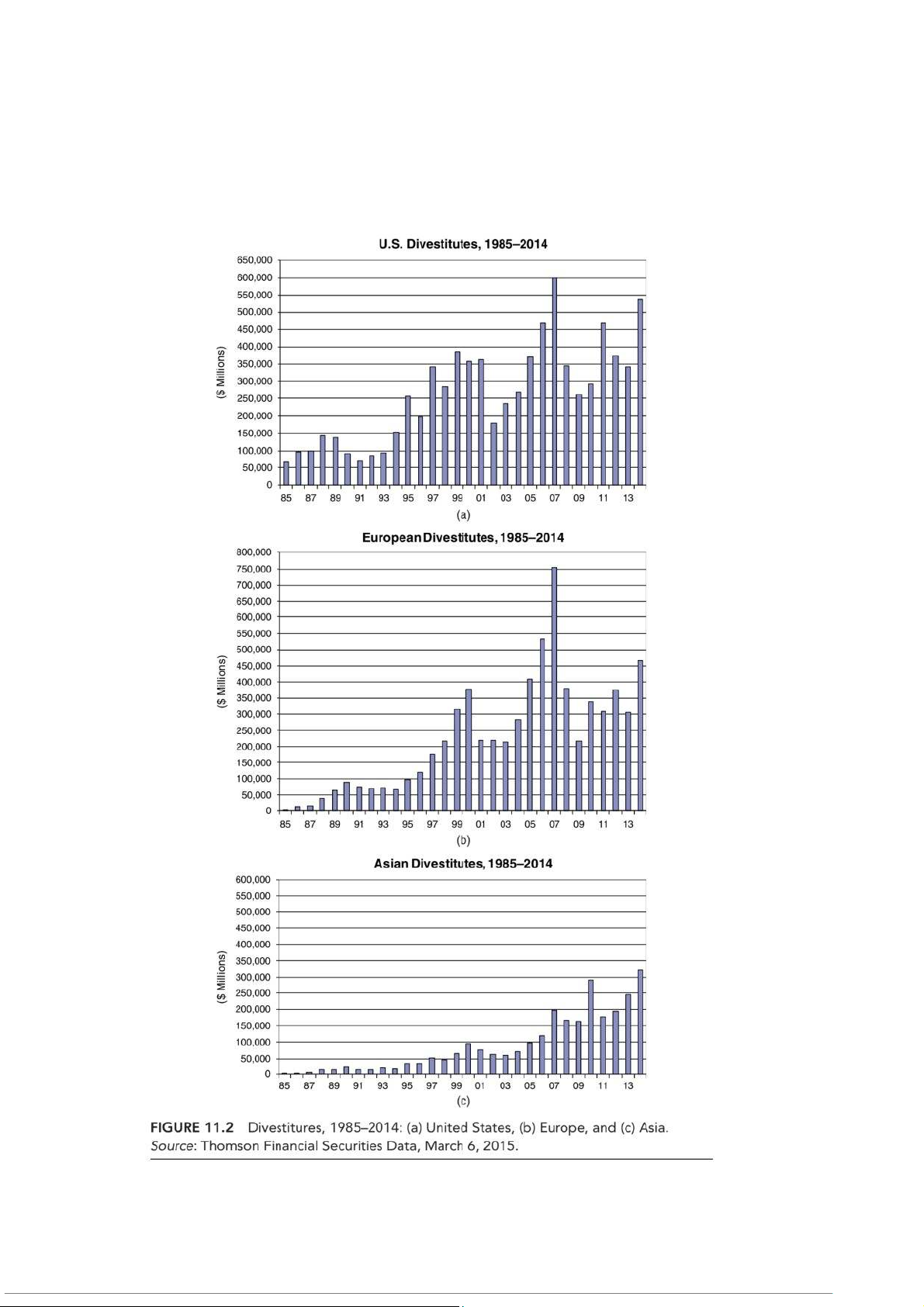

Xu hướng thoái vốn toàn cầu

Có một sự tương đồng rõ rệt giữa các biến động về khối lượng thoái vốn ở Hoa Kỳ,

châu Âu và châu Á. Tuy nhiên, tổng giá trị các thương vụ thoái vốn ở châu Âu và

châu Á tăng mạnh hơn trong nửa sau của làn sóng sáp nhập thứ năm so với ở Hoa Kỳ.

Cả ba khu vực này đều ghi nhận sự sụt giảm khi nền kinh tế đi xuống trong giai đoạn

2000–2001; tuy nhiên, hoạt động thoái vốn bắt đầu tăng trở lại vào năm 2003 — đặc

biệt là ở châu Âu (xem Hình 11.2a, b và c).

Tính đến cuối năm 2008, tổng giá trị thoái vốn ở châu Âu cao hơn đôi chút so với Hoa

Kỳ, trong khi tổng số thương vụ và giá trị trung bình mỗi thương vụ ở châu Á thấp

hơn nhiều. Khối lượng giao dịch ở cả ba khu vực đều giảm trong năm 2008 do ảnh

hưởng của khủng hoảng tài chính dưới chuẩn (subprime crisis), khiến việc huy động

vốn để mua lại các tài sản bị thoái vốn trở nên khó khăn hơn. Ngoài ra, hầu hết các

công ty trong giai đoạn này không có xu hướng mở rộng bằng cách mua lại các bộ

phận của công ty khác, vì họ thường ở trong trạng thái thu hẹp quy mô (retrenchment mode) hơn là mở rộng.

Khả năng thoái vốn và các thương vụ mua lại trước đó

Kaplan và Weisbach đã phân tích 271 thương vụ mua lại lớn được thực hiện trong giai

đoạn từ năm 1971 đến năm 1982. Tổng cộng có 43,9% — tức 119 thương vụ — đã

được thoái vốn trước năm 1982. Các đơn vị bị thoái vốn này được nắm giữ trung bình

trong khoảng bảy năm. Kaplan và Weisbach đã nghiên cứu mô hình thoái vốn để tìm

ra động cơ chung cho một số thương vụ bán lại. Họ phát hiện rằng các thương vụ mua

lại đa dạng hóa (diversifying acquisitions) có khả năng bị thoái vốn cao gấp bốn lần so

với các thương vụ không đa dạng hóa. Kết quả này củng cố các bằng chứng khác

(được thảo luận ở Chương 4) đặt ra nghi vấn về lợi ích thực sự của các chương trình

mua lại. Các động cơ của thoái vốn sẽ được bàn luận chi tiết hơn trong các phần sau

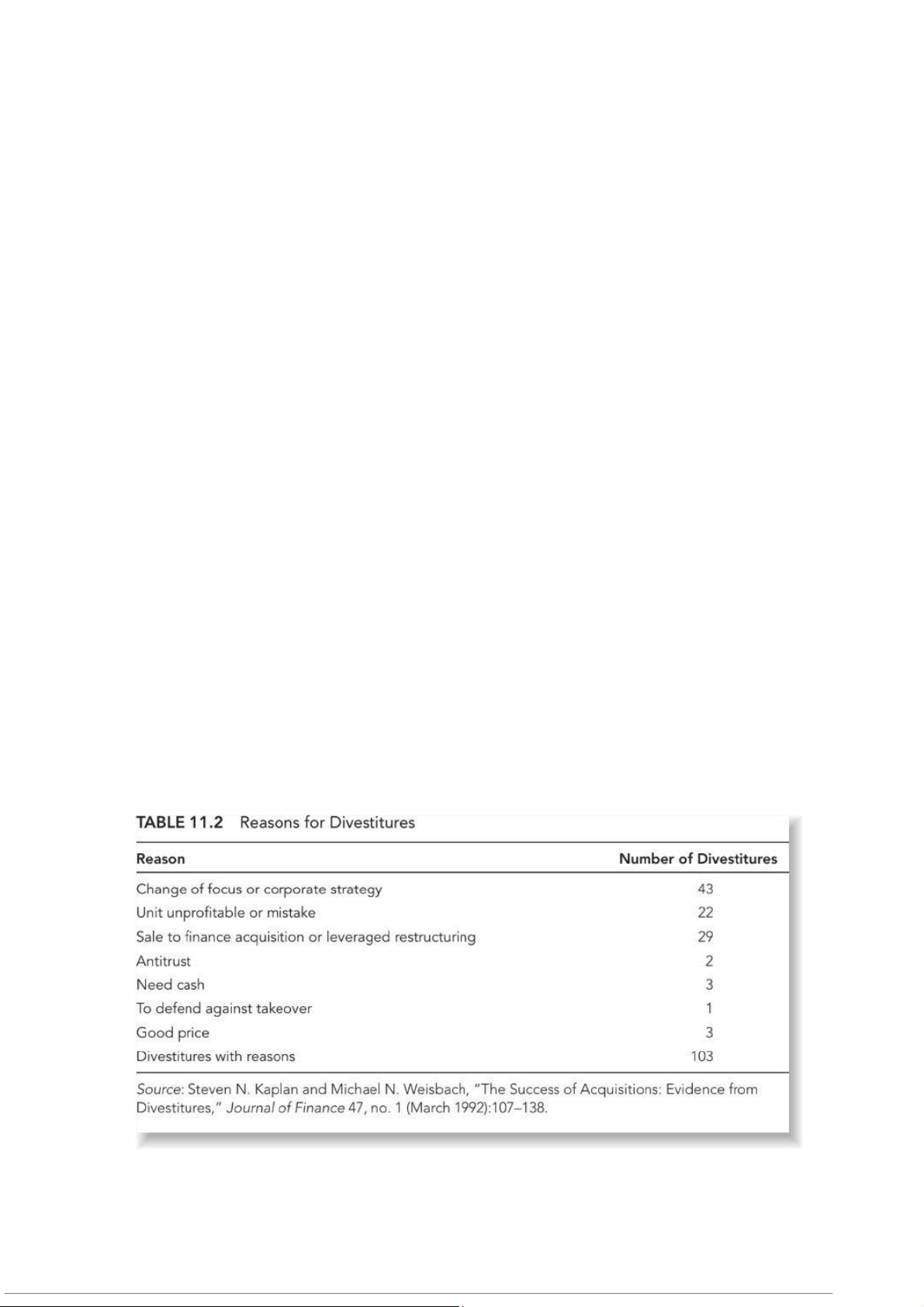

và được tóm tắt trong Bảng 11.2.

Thoái vốn bắt buộc và thoái vốn tự nguyện

Một thương vụ thoái vốn có thể là tự nguyện hoặc bắt buộc. Thoái vốn bắt buộc xảy ra

khi một công ty nhận được đánh giá bất lợi từ Bộ Tư pháp Hoa Kỳ hoặc Ủy ban

Thương mại Liên bang (FTC), buộc công ty phải bán đi một bộ phận cụ thể.

Ví dụ, vào tháng 6 năm 1987, trong một cuộc bỏ phiếu 4–1, Ủy ban Thương mại Liên

bang giữa các bang (ICC) đã ra phán quyết rằng vụ sáp nhập giữa Santa Fe và

Southern Pacific (hai hệ thống đường sắt) có thể làm giảm cạnh tranh. Santa Fe đã sáp

nhập với Southern Pacific vào năm 1983 — một trong những vụ sáp nhập lớn nhất

trong lịch sử ngành đường sắt. Hai hệ thống đường sắt này hoạt động chung trong khi

chờ kết quả phân tích chống độc quyền và phán quyết của ICC, cơ quan có thẩm

quyền xét duyệt các vụ sáp nhập như vậy.

Sau khi có phán quyết, ICC yêu cầu Santa Fe–Southern Pacific phải trình một kế

hoạch thoái vốn trong vòng 90 ngày. Quyết định bất lợi này đã khiến giá cổ phiếu của

Santa Fe giảm mạnh và biến công ty trở thành mục tiêu thâu tóm của Henley Group.

Sự không phù hợp trong chiến lược

Thoái vốn tự nguyện phổ biến hơn thoái vốn bắt buộc và có thể xảy ra vì nhiều lý do

khác nhau. Ví dụ, công ty mẹ có thể muốn thoái vốn một bộ phận kinh doanh nào đó

nếu cảm thấy nó không còn phù hợp với hướng đi chiến lược tổng thể. Quyết định này

có thể khó khăn nếu bộ phận đó vẫn đang tạo ra lợi nhuận tốt. Tuy nhiên, nếu công ty

đã xác định rõ chiến lược phát triển dài hạn, việc bán đi một đơn vị không còn phù

hợp là hợp lý. Nếu đơn vị đó đang hoạt động tốt, việc bán nó có thể mang lại nguồn

thu đáng kể giúp công ty theo đuổi các mục tiêu chiến lược khác.

Hiệu ứng cộng hưởng ngược (Reverse Synergy)

Một động cơ khác thường được nhắc đến trong sáp nhập và mua lại (M&A) là hiệu

ứng cộng hưởng (synergy) — tức là khi hai công ty kết hợp, giá trị tổng thể lớn hơn

tổng giá trị riêng lẻ (2 + 2 = 5). Ngược lại, hiệu ứng cộng hưởng ngược (reverse

synergy) xảy ra khi các bộ phận riêng lẻ có thể tạo ra giá trị cao hơn khi tách ra so với

khi còn trong cùng một công ty. Nói cách khác, 4 – 1 = 5. Trong những trường hợp

như vậy, nhà đầu tư bên ngoài có thể sẵn sàng trả giá cao hơn cho một bộ phận của

công ty nếu họ có thể vận hành nó hiệu quả hơn. Ví dụ, một công ty lớn có thể không

khai thác được lợi nhuận tối đa từ một đơn vị nhỏ, trong khi một công ty nhỏ hơn hoặc

chính đơn vị đó tự hoạt động độc lập có thể đạt hiệu suất cao hơn và tỷ suất sinh lợi lớn hơn.

Ví dụ: Tập đoàn Taittinger

Khi một công ty đa ngành, việc có một số bộ phận hấp dẫn hơn các bộ phận khác là

điều thường thấy. Ví dụ, năm 2005, Starwood Capital Group, một công ty bất động

sản, đã mua lại Taittinger — hãng sâm panh lớn thứ sáu thế giới — với giá 535 triệu

USD. Starwood nổi tiếng trong lĩnh vực khách sạn, sở hữu chuỗi Concorde Group,

bao gồm Hotel de Crillon ở Paris và Hotel Lutetia, cùng chuỗi khách sạn giá rẻ

Envergure Group. Bên cạnh đó, Taittinger còn sở hữu Baccarat, thương hiệu pha lê

nổi tiếng. Giống như nhiều tập đoàn châu Âu đa ngành khác (ví dụ LVMH), các bộ

phận của Taittinger liên kết lỏng lẻo, nên dễ dàng tách riêng và bán lại.

Starwood do Barry S. Sternlicht sáng lập — một nhà đầu tư và điều hành khách sạn

sắc sảo. Ông mua lại các thương hiệu khách sạn lớn như Westin và St. Regis, và rất

hiểu giá trị của bất động sản trong ngành này. Taittinger, một trong những hãng sâm

panh lâu đời nhất (thành lập năm 1734), thuộc sở hữu của một gia đình Pháp — ví dụ

điển hình cho mô hình doanh nghiệp châu Âu được kiểm soát bởi các gia đình.

Hiệu ứng cộng hưởng ngược – ví dụ khác

Một ví dụ điển hình khác là Allegis Corporation vào cuối những năm 1980. Allegis

từng sở hữu các công ty như Hertz Rent A Car, Westin, và Hilton Hotels, bên cạnh

hãng hàng không United Airlines. Nhưng khi lợi ích cộng hưởng không đạt như kỳ

vọng, Allegis đã bán các công ty con này đi, giúp United Airlines trở lại là tài sản

chính. Sau đó, Texas Pacific Group đã mua lại Allegis, dựa trên phân tích cho rằng

các bộ phận riêng lẻ có giá trị cao hơn khi tách ra so với khi kết hợp.

Hiệu suất kém (Poor Performance)

Một lý do phổ biến khác khiến công ty thoái vốn là do hiệu suất tài chính yếu. Những

bộ phận hoạt động kém có thể làm giảm lợi nhuận chung của công ty mẹ. Nếu một

đơn vị không đạt được tỷ suất sinh lợi yêu cầu (hurdle rate), công ty có thể bán đi để

tập trung vào các dự án hiệu quả hơn. Ví dụ, năm 2014, Procter & Gamble (P&G) —

tập đoàn hàng tiêu dùng lớn nhất thế giới — thông báo kế hoạch bán 90–100 thương

hiệu, chỉ giữ lại 70–80 thương hiệu chính, chiếm 95% lợi nhuận. Động thái này diễn

ra trong bối cảnh P&G chịu áp lực từ nhà đầu tư Bill Ackman, người cho rằng công ty

đang gánh chi phí cao do các thương hiệu yếu. P&G, được thành lập năm 1837, từng

mở rộng mạnh mẽ qua các thương vụ mua lại, như Max Factor (1957) và Old Spice

(2001). Việc cắt giảm danh mục thương hiệu giúp công ty tập trung vào các nhãn hàng

mạnh và cải thiện hiệu quả hoạt động.

Các yếu tố của thị trường vốn

Một thương vụ thoái vốn có thể xảy ra vì sau khi bán, cả công ty mẹ lẫn đơn vị bị

thoái vốn đều có khả năng tiếp cận thị trường vốn tốt hơn. Cấu trúc doanh nghiệp mới,

sau khi tách ra, có thể dễ dàng được các nhà đầu tư phân loại hơn. Ví dụ, một số nhà

đầu tư chỉ muốn đầu tư vào công ty thép, không phải công ty dược phẩm – hoặc

ngược lại. Khi hai lĩnh vực này cùng tồn tại trong một tập đoàn, họ có thể khó đầu tư.

Nhưng khi tách riêng, mỗi công ty sẽ thu hút đúng nhóm nhà đầu tư mục tiêu. Vì vậy,

thoái vốn giúp mở rộng khả năng huy động vốn cho cả hai công ty riêng biệt.

Bán Miller Brewing của Altria

Altria (trước đây là Philip Morris) là tập đoàn thuốc lá hàng đầu thế giới, với thương

hiệu Marlboro chiếm khoảng 50% thị phần tại Mỹ. Tuy nhiên, hoạt động thuốc lá tại

Mỹ chịu áp lực nặng nề — hơn 1.000 vụ kiện, và mức tiêu thụ thuốc lá giảm khoảng

2% mỗi năm, trong khi mảng quốc tế vẫn vững mạnh. Philip Morris từng sở hữu

Miller Brewing, nhà sản xuất bia lớn thứ hai tại Mỹ (sau Budweiser). Thị trường bia

tại Mỹ cạnh tranh khốc liệt, đòi hỏi chi phí marketing lớn. Vì vậy, vào năm 2002,

Philip Morris quyết định bán Miller cho South African Breweries (SAB) với giá 5,5 tỷ

USD, nhận về cổ phần hơn 1/3 trong SAB/Miller.

SAB lúc đó là hãng bia lớn thứ tư thế giới, sau thương vụ này trở thành hãng bia số

hai toàn cầu. SAB sử dụng mạng lưới quốc tế để mở rộng thương hiệu Miller ra toàn

cầu, đặc biệt tại châu Âu, châu Á, Nam Mỹ và Ba Lan. Năm 2007, SAB liên doanh

với Coors tại Mỹ, và đến 2008, InBev (hãng bia số một thế giới) đã phản ứng bằng

cách mua lại Anheuser Busch (Budweiser) với giá 52 tỷ USD.

Thoái vốn giúp tạo ra công ty “thuần túy” hấp dẫn nhà đầu tư

Thoái vốn cũng giúp hình thành các công ty thuần túy (pure plays) — những công ty

chuyên sâu trong một lĩnh vực mà nhà đầu tư mong muốn nhưng thị trường chưa có.

Các nhà đầu tư thường đánh giá cao những công ty dễ hiểu, tập trung vào một ngành,

thay vì tập đoàn đa ngành phức tạp. Nhờ đó, việc tách ra giúp phân định rõ ràng hơn

về chiến lược và thị trường mục tiêu, đồng thời giúp dễ huy động vốn hơn.

Western Union – tách khỏi First Data (2006)

Năm 2006, First Data Corp quyết định tách Western Union thành công ty độc lập.

First Data là công ty xử lý thanh toán thẻ tín dụng, từng thuộc American Express.

Trong khi mảng xử lý thẻ của First Data chậm lại, Western Union lại phát triển mạnh

mẽ trong mảng chuyển tiền quốc tế, với doanh thu 4 tỷ USD/năm và hơn 271.000

điểm giao dịch trên toàn cầu. Western Union vốn được thành lập năm 1851, là công ty

điện tín đầu tiên nối liền hai bờ Đại Tây Dương. Sau hơn 150 năm, công ty thích nghi

tốt với thời đại số và trở thành hãng chuyển tiền lớn nhất thế giới. Việc tách ra giúp

Western Union thoát khỏi “cái bóng” của mảng kinh doanh thẻ tín dụng đang trì trệ

của First Data, giúp cổ đông nhận thấy giá trị thực của công ty này.

Nhu cầu tiền mặt

Ngay cả một đơn vị hoạt động tốt cũng có thể bị bán nếu công ty mẹ cần tiền mặt

khẩn cấp và đơn vị đó không cốt lõi. Thoái vốn giúp tạo dòng tiền ngay lập tức, đổi lại

tài sản dài hạn. Ví dụ, năm 1980, International Harvester (nay là Navistar) buộc phải

bán mảng kinh doanh thiết bị xây dựng cho Caterpillar để thu về 505 triệu USD, cứu

công ty khỏi phá sản. Một ví dụ khác là năm 2005, Ford bán Hertz cho một nhóm đầu

tư tư nhân (bao gồm Carlyle Group, Clayton Dubilier & Rice, và Merrill Lynch) với

giá 15 tỷ USD. Khoản tiền mặt này giúp Ford vượt qua giai đoạn tài chính khó khăn,

và chiến lược này bắt đầu mang lại hiệu quả vào năm 2010, khi Ford quay lại có lãi.

Từ bỏ mảng kinh doanh cốt lõi

Bán mảng kinh doanh cốt lõi là điều hiếm gặp, nhưng vẫn xảy ra.

Ví dụ, năm 1987, Greyhound bán mảng vận tải hành khách bằng xe buýt, vốn là

hoạt động cốt lõi, để tập trung vào các mảng có lợi nhuận cao hơn.

Tương tự, Boise Cascade bán mảng sản xuất giấy cho OfficeMax vào năm 2003 để tập trung vào bán lẻ văn phòng phẩm.

Khi thời thế thay đổi, mảng sản xuất giấy kém hấp dẫn hơn, còn mảng bán lẻ văn

phòng phẩm tăng trưởng mạnh.

QUY TRÌNH THOÁI VỐN VÀ TÁCH CÔNG TY

Mỗi thương vụ thoái vốn hoặc tách công ty đều có đặc điểm riêng, nhưng nhìn chung gồm 6 bước chính:

1. Quyết định thoái vốn hoặc tách công ty

Ban lãnh đạo công ty mẹ quyết định liệu việc thoái vốn có phù hợp không, dựa

trên phân tích tài chính kỹ lưỡng

2. Lập kế hoạch tái cấu trúc

Soạn thảo kế hoạch tổ chức, xác định quan hệ giữa công ty mẹ và công ty con

sau khi tách.Kế hoạch bao gồm chi tiết về tài sản, nhân sự, và quy trình chuyển giao.

3. Bán doanh nghiệp

Một ngân hàng đầu tư sẽ được thuê để tìm người mua phù hợp. Các bên quan

tâm sẽ nhận bản mô tả chi tiết, sau đó đấu thầu để chọn ra người mua có lợi nhất.

4. Cổ đông phê duyệt

Nếu là thương vụ lớn hoặc tách công ty con, cần có sự chấp thuận của cổ đông.

Một đại hội đặc biệt có thể được tổ chức để bỏ phiếu thông qua kế hoạch này.

5. Đăng ký cổ phiếu

Nếu công ty mới phát hành cổ phiếu, phải đăng ký với Ủy ban Chứng khoán và

Giao dịch Hoa Kỳ (SEC) và phát hành bản cáo bạch cho cổ đông.

6. Hoàn tất giao dịch

Sau khi hoàn thành các bước trên, việc chuyển giao được thực hiện chính thức,

và công ty mới tách ra hoạt động độc lập.

TÍNH THANH KHOẢN CỦA THỊ TRƯỜNG VÀ QUYẾT ĐỊNH THOÁI VỐN MỘT ĐƠN VỊ

Nhiều yếu tố khác nhau có thể thúc đẩy một công ty bán đi một đơn vị

Một trong những yếu tố rõ ràng nhất là hiệu quả hoạt động kém của bộ

Người ta thường nghĩ rằng đây là yếu tố cơ bản và hiển nhiên nhất. Tuy

đáng ngạc nhiên là nghiên cứu của Schlingemann, Stulz và Walking lại cho thấ

tính thanh khoản của thị trường thực ra mới là yếu tố quan trọng hơn. Trong

tích về 168 công ty thực hiện thoái vốn trong giai đoạn 1979–1994, họ phát

các công ty trong những ngành có tính thanh khoản cao hơn thì có khả năn

vốn cao hơn. Trong một thị trường có tính thanh khoản cao, người bán sẽ có

hội hơn để nhận được đầy đủ giá trị, thậm chí là giá trị cao hơn, cho tài

so với những thị trường có tính thanh khoản thấp hơn. Schlingemann và các

đã đo lường tính thanh khoản bằng khối lượng tài sản được mua bán trong m

thời gian nhất định. Vì vậy, khi các công ty muốn thoái vốn khỏi một bộ p

liên quan như một phần trong chương trình tăng cường tập trung, những công

thể bán trong các thị trường thanh khoản cao sẽ có xu hướng làm như vậy,

những công ty hoạt động trong thị trường kém thanh khoản có thể sẽ phải

phận đó cho đến khi tính thanh khoản thị trường được cải thiện.

TÁC ĐỘNG CỦA VÒNG LẶP GIÁ TRỊ TÀI SẢN (ROUND-TRIP WEALTH EFFECTS)

Khi một công ty công bố việc mua lại, phản ứng của thị trường thường là

trong khi việc công bố bán đi một bộ phận, có thể là kết quả của thương

trước đó, lại thường tạo ra phản ứng tích cực. Điều này dẫn đến câu hỏi v

ròng của hai hoạt động này. Marquette và Williams đã phân tích 79 thương vụ

và 69 thương vụ tách công ty trong giai đoạn 1980–1988 nhằm đánh giá ảnh

đến giá trị tài sản cổ đông. Họ phát hiện rằng các giao dịch “mua – bán”

là “flips”) nhìn chung không tạo ra tác động tích cực hay tiêu cực rõ ràng, m

trung lập. Dù tác động riêng lẻ của việc mua lại có xu hướng tiêu cực và

đi là tích cực, nhưng kết quả không mang ý nghĩa thống kê. Tuy nhiên, mộ

được ghi nhận khi công ty mục tiêu là doanh nghiệp có cường độ nghiên cứ

triển (R&D) cao; trong trường hợp này, nếu công ty mẹ cung cấp vốn thúc

động R&D, tác động ròng sẽ là tích cực. Chẳng hạn, một tập đoàn có nguồ

dào như GE khi mua lại một doanh nghiệp R&D đang phát triển có thể đ

tăng trưởng của công ty con, và nếu sau này bán đi, họ có thể thu được gi

nhờ vốn đầu tư ban đầu. Đây là minh chứng thuyết phục cho lợi ích của h chính (financial synergy).

TÁC ĐỘNG ĐẾN GIÁ TRỊ TÀI SẢN TỪ VIỆC BÁN BỘ PHẬN (WEALTH

EFFECTS OF SELL-OFFS)

Một trong những yếu tố thúc đẩy chính cho việc thoái vốn hoặc tách công ty

là niềm tin rằng “hiệp lực ngược” (reverse synergy) có thể tồn tại. Việc thoái

công ty hay bán một phần cổ phần (equity carve-out) về cơ bản là một hình

hẹp quy mô của công ty mẹ. Do đó, công ty nhỏ hơn sau khi tách ra phải

tự hoạt động hiệu quả hơn về mặt kinh tế so với khi còn thuộc công ty mẹ

Nhiều nghiên cứu đã phân tích tác động của việc tách công ty bằng cách xem

hưởng đến giá cổ phiếu của cả công ty mẹ và công ty được tách ra. Hiệu

đó được so sánh với chỉ số thị trường để xác định xem các cổ phiếu đó có

vượt trội (extranormal performance) so với biến động chung của thị trường hay k

Các thương vụ tách công ty là cơ hội đặc biệt để phân tích tác động của vi

bởi vì thị trường tồn tại song song cho cả cổ phiếu của công ty mẹ và được tách ra.

Các nghiên cứu trong lĩnh vực bán tài sản – bao gồm thoái vốn, tách công

hình thức bán tài sản khác như bán một phần cổ phần (equity carve-out) –

thấy lợi ích rõ ràng dành cho cổ đông.

1. Tác động đến giá trong các thương vụ bán tự nguyện (Price Effects of Voluntary Sell-Offs)

Mặc dù có khá nhiều nghiên cứu về tác động của việc bán tài sản đến giá

đông của công ty bán, vẫn có đủ số lượng nghiên cứu về tác động đối với

rút ra kết luận có ý nghĩa. Trước tiên, hãy tập trung vào tác động đối với b

a. Tác động đối với bên bán

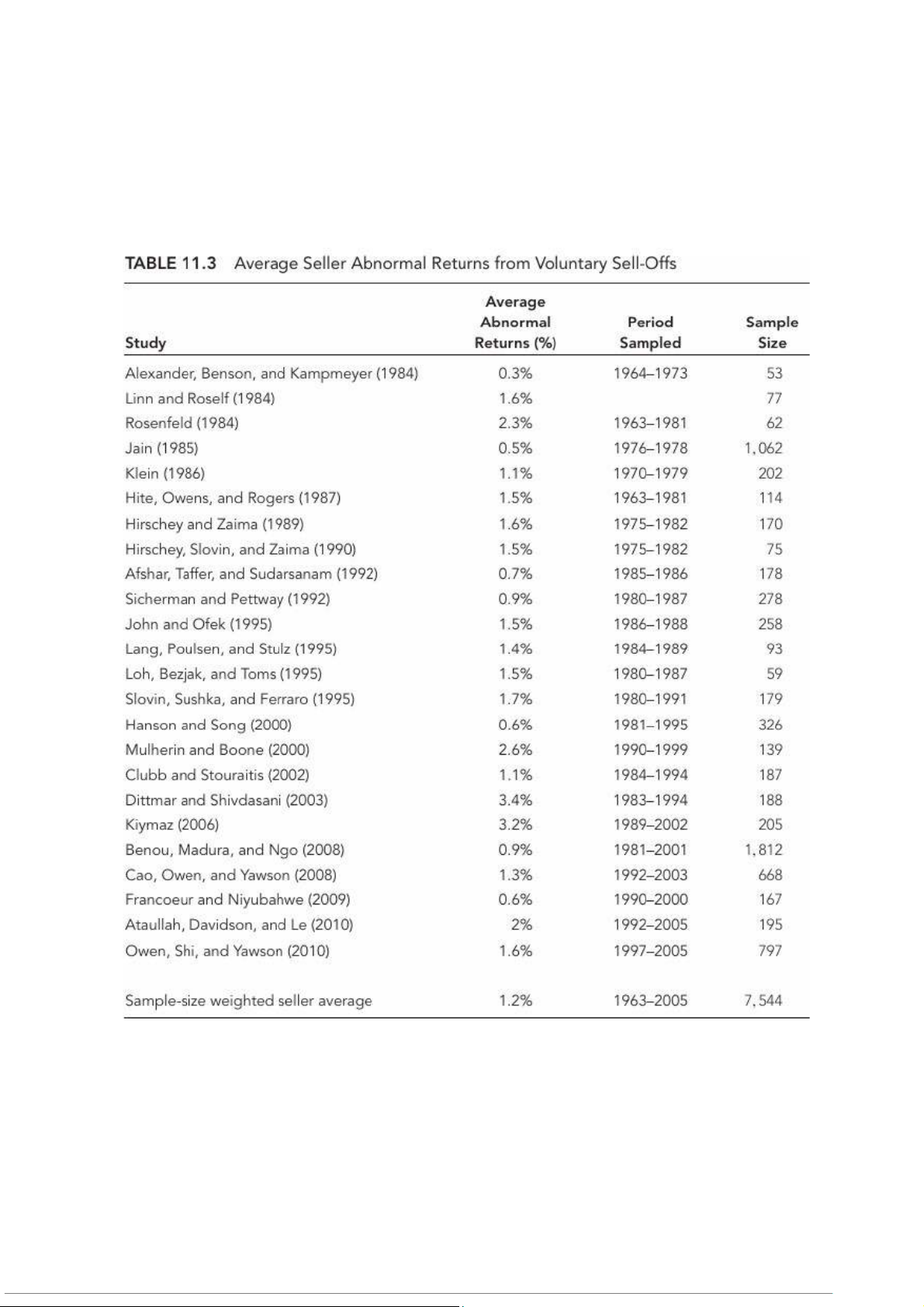

Bảng 11.3 cho thấy rằng giá trị tài sản cổ đông tăng lên sau các thương vụ

của doanh nghiệp, với tỷ suất sinh lợi bất thường bình quân là 1,2%. Con số

rút ra từ nhiều nghiên cứu kéo dài trong giai đoạn 1963–2005. Thị trường

khoán cho thấy rõ rằng việc bán tự nguyện một bộ phận là một tín hiệu tíc

đến sự gia tăng trong giá trị cổ phiếu của công ty.

Có nhiều lý do hợp lý giải thích cho phản ứng tích cực của thị trường đ

thương vụ bán tài sản. Nếu một công ty bán đi một bộ phận, có thể là v

không còn phù hợp với chiến lược phát triển của công ty. Có thể đó là m

kinh doanh được mua lại trong quá khứ nhằm đa dạng hóa, hoặc một đơn vị

kém hiệu quả và đang làm giảm hiệu suất chung của toàn công ty.

Trường hợp này đã xảy ra với GE, khi trong một thời gian công ty thu đượ

đáng kể từ việc mở rộng sang lĩnh vực tài chính, nhưng sau đó chịu thiệt h

trong cuộc khủng hoảng cho vay dưới chuẩn (subprime crisis). Trong những năm

theo, công ty bắt đầu giảm sự phụ thuộc vào nguồn thu tài chính bằng cách

sản, chẳng hạn như mảng cho vay bán lẻ. Động thái này được các cổ đ

nghênh, vì họ xem GE là một công ty công nghiệp và lo ngại rủi ro khi

líu quá nhiều đến các hoạt động tài chính.

Rõ ràng, một trong những lợi ích của việc bán tài sản (sell-off) là giúp doan

tập trung hơn, đặc biệt là vào những lĩnh vực mà họ có thế mạnh. Chúng ta

lý thuyết “tăng cường sự tập trung” này ở phần sau của chương, trong bối

thương vụ bán thông qua hình thức tách công ty (spin-off).

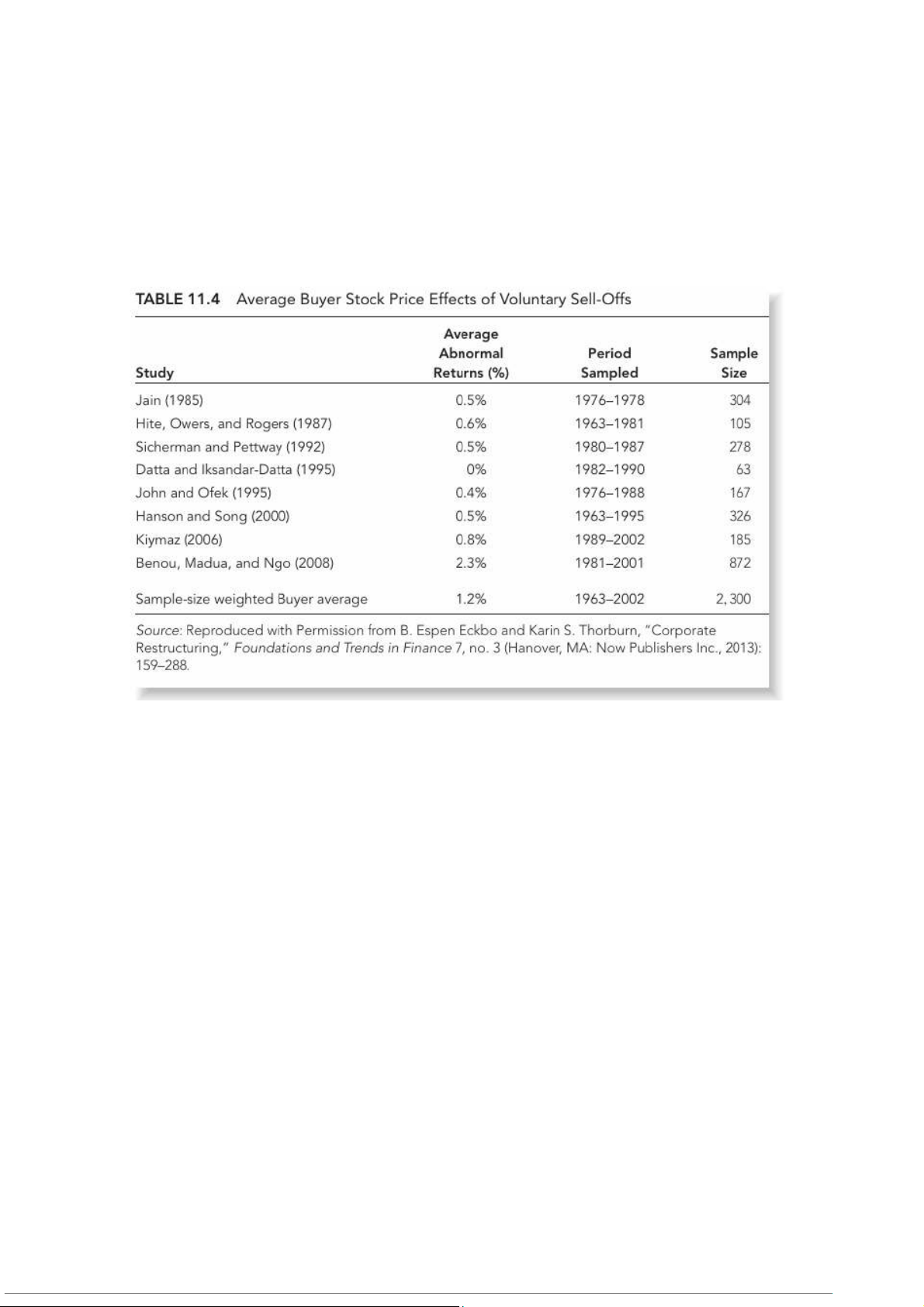

b. Ảnh hưởng đối với bên mua

Mặc dù thị trường thường không quá hứng thú với các thương vụ mua lạ

nghiệp, nhưng thái độ lại tích cực hơn khi nói đến việc mua lại một bộ ph

kinh doanh) của công ty khác. Bảng 11.4 cho thấy tỷ suất lợi nhuận bất thư

bình đối với bên mua là 1,2%. Tuy nhiên, khi xem xét kỹ hơn, ta thấy co

bình này bị ảnh hưởng đáng kể bởi nghiên cứu của Benou và cộng sự, tro

nhận mức lợi nhuận 2,3%. Hầu hết các nghiên cứu khác cho thấy mức lợi n động từ 0% đến 1%.

Dù vậy, thị trường nhìn chung có phản ứng tích cực với các thương vụ mua

của những công ty khác. Có thể giải thích điều này một cách trực quan dựa

ứng từ cả phía người bán và người mua. Đối với người bán, điều này thường

là họ loại bỏ được một bộ phận không còn phù hợp với chiến lược tổng th

với người mua, thường đó là một công ty đã hoạt động trong cùng lĩnh

thương vụ này tạo ra sự bổ sung và mở rộng tự nhiên cho hoạt động kinh

có. Trong những trường hợp như vậy, thị trường có xu hướng phản ứng tích

với cả bên bán lẫn bên mua.

Quản trị doanh nghiệp và việc bán tài sản (Sell-Offs)

Các nhà quản lý có thể miễn cưỡng khi phải bán đi một bộ phận của công

là khi họ từng đóng vai trò trong việc mua lại bộ phận đó. Việc bán ra nh

bị xem là sự thừa nhận sai lầm trong quá khứ, điều mà nhiều nhà quản lý

làm. Owen, Shi và Yawson đã phân tích 797 thương vụ thoái vốn trong gi

1997–2005, và phát hiện rằng các thương vụ này nhìn chung tạo ra giá trị

Tuy nhiên, đóng góp quan trọng nhất của nghiên cứu này là làm rõ vai trò c

doanh nghiệp trong việc ra quyết định thoái vốn và quy mô của tác động tíc giá trị cổ đông.

Họ nhận thấy rằng những công ty có hội đồng quản trị độc lập hơn và có

(blockholders) nắm giữ nhiều cổ phần thì hiệu ứng gia tăng giá trị cổ đông

Nghiên cứu cho thấy quyết định thoái vốn không chỉ đơn thuần đến từ việc

một đơn vị hoạt động kém hiệu quả, mà còn cần đến sức ép từ các giám

và cổ đông lớn để thúc đẩy ban quản lý “làm điều đúng đắn”.

Tại Hoa Kỳ, sức ép này thường đến từ các quỹ đầu cơ (hedge funds) — nhữ

nắm giữ khối lượng cổ phần lớn trong các công ty bị định giá thấp, với m

buộc ban lãnh đạo thực hiện tái cấu trúc doanh nghiệp để gia tăng giá trị. T

nhiều công ty châu Âu lục địa, các cổ đông kiểm soát thường kém phản ứng

các sức ép này, do họ quan tâm nhiều hơn đến quyền kiểm soát, thay vì gia

cổ đông. Trong những trường hợp như vậy, các cổ đông nhỏ hơn – những ng

đối chiến lược mua lại kém hiệu quả của công ty – có thể muốn thúc đẩy

sản để giải phóng giá trị cho chính họ.

SỞ HỮU CỦA NHÀ QUẢN LÝ VÀ LỢI ÍCH TỪ VIỆC BÁN TÀI SẢN

Nhiều công ty đã sử dụng các hình thức khuyến khích khác nhau để giải quy

đại diện (agency problem) và đồng nhất lợi ích giữa ban quản lý và cổ đ

trong những công cụ thù lao chính là quyền chọn cổ phiếu (stock options), c

các nhà quản lý trở thành cổ đông của công ty. Tuy nhiên, điều này khôn

hoàn toàn vấn đề đại diện, bởi vì các nhà quản lý vẫn có thể nhận phần lớn

các nguồn không liên quan đến cổ phần, chẳng hạn như lương hoặc phúc lợi.

Hansen và Song đã phân tích 152 thương vụ thoái vốn và phát hiện rằng n

không chỉ nhận được tác động tích cực đến giá trị cổ đông, mà mức độ tá

còn có mối tương quan thuận với tỷ lệ cổ phần mà các nhà quản lý và gi

giữ. Kết quả này hoàn toàn hợp lý, vì khi nhà quản lý và giám đốc cùng

tiền của chính họ”, họ ít có xu hướng giữ lại các tài sản thua lỗ, từ đó g

quyết định bán tài sản hiệu quả hơn.

Activists and Sell-Offs

Một xu hướng khá nổi bật trong những năm gần đây là sự năng nổ và quyết liệt của

các nhà đầu tư chủ động (activists). Đây thường là các quỹ đầu cơ (hedge funds) theo

dõi và phân tích các công ty, đặc biệt là những tập đoàn đa ngành, với mục đích xem

liệu các thay đổi về cơ cấu có thể cải thiện lợi nhuận cho cổ đông hay không.

Ví dụ, vào năm 2011, William Ackman và quỹ Pershing Square của ông đã mua lại

11% cổ phần của tập đoàn Fortune Brands. Fortune Brands là một tập đoàn với danh

mục kinh doanh khá kỳ lạ, bao gồm hãng rượu lớn thứ tư thế giới, dòng sản phẩm golf

Titleist, và mảng nhà ở – an ninh với các thương hiệu nổi tiếng như Moen, Master

Locks, Simonton Windows, và Therma Tru Doors.

Sự kết hợp giữa rượu, sản phẩm golf và đồ dùng gia đình thật khó để lý giải. Dưới áp

lực từ Ackman, Fortune đã bán lại mảng kinh doanh Titleist và Footjoy cho một nhóm

nhà đầu tư nước ngoài.

Các nhà đầu tư chủ động và việc bán tài sản (Sell-Offs)

Các nhà đầu tư chủ động thường phân tích hồ sơ công khai của các tập đoàn đa ngành

để xác định xem liệu có mảng kinh doanh nào có biên lợi nhuận thấp hay không. Nếu

có, thì việc bán đi các mảng kinh doanh có lợi nhuận thấp có thể giúp tăng biên lợi

nhuận tổng thể của công ty.

Từ góc nhìn của nhà đầu tư chủ động, điều này càng thuận lợi nếu hiệu suất hoạt

động của công ty không quá ấn tượng, bởi các cổ đông khác có thể dễ dàng đồng

thuận với giải pháp “bán đi mảng yếu kém” – một “giải pháp nhanh” mà ban lãnh đạo

có thể khó biện minh vì sao họ không tự làm điều đó sớm hơn.

Spin-Offs (Tách công ty con)

Trong một spin-off, công ty mẹ phân phối cổ phần của mảng kinh doanh tách ra cho

các cổ đông của mình, tương ứng với tỷ lệ sở hữu của họ trong công ty mẹ. Đây là

một hình thức thay thế cho việc bán đứt (divestiture), nơi công ty bán mảng đó để

nhận tiền mặt hoặc tài sản khác.

Sau spin-off, công ty được tách ra trở thành một doanh nghiệp độc lập, tách biệt với

công ty mẹ. Các cổ đông của công ty mẹ cũng trở thành cổ đông của công ty mới,

nhưng hai công ty hoạt động độc lập với nhau. Việc phân phối này thường được thực

hiện theo tỷ lệ (pro rata) dưới dạng cổ tức đặc biệt, và vì là cổ tức nên thông thường

không cần sự chấp thuận của cổ đông, trừ khi tài sản bị tách ra chiếm phần lớn tổng tài sản của công ty.

Sau này, chương này sẽ so sánh spin-off với equity carve-out. Tạm thời có thể thấy

rằng, trong spin-off, các cổ đông thường vẫn giữ nguyên, trong khi với carve-out, xuất

hiện một nhóm cổ đông mới. Ngoài ra còn có các biến thể như sponsored spin-off,

trong đó một bên thứ ba bên ngoài mua lại một phần cổ phần của công ty bị tách ra,

thường với giá chiết khấu để khuyến khích họ tham gia.

Phân bổ nợ và chi phí

Nợ của toàn công ty sẽ được phân bổ giữa công ty mẹ và công ty con dựa trên quy mô

sau giao dịch của mỗi bên. Nếu công ty có trái phiếu chuyển đổi hoặc quyền chọn

(warrants) đang lưu hành, tỷ lệ chuyển đổi có thể cần được điều chỉnh, vì giá cổ phiếu có thể giảm sau spin-off.

Các cổ đông có thể hưởng lợi trực tiếp vì họ vừa giữ cổ phần công ty mẹ, vừa nhận

thêm cổ phần công ty con, trong khi người nắm trái phiếu chuyển đổi hoặc warrants

có thể không được hưởng lợi, nên cần cân nhắc kỹ khi cấu trúc giao dịch.

Spin-off thường dễ thực hiện hơn và chi phí thấp hơn so với equity carve-out. Một

nghiên cứu cho thấy carve-out đắt gấp bốn lần để triển khai so với spin-off. Ngoài ra,

thời gian thực hiện spin-off cũng ngắn hơn nhiều.

Nếu mảng bị tách ra được tích hợp chặt chẽ với công ty mẹ, thì quá trình chuẩn bị tách

riêng sẽ phức tạp hơn. Nhưng nếu đó là một công ty con được mua lại trước đây và

chưa được tích hợp sâu, thì việc tách ra sẽ dễ dàng hơn.

Xu hướng Spin-Offs

Khối lượng các thương vụ spin-off biến động khá mạnh, nhưng có xu hướng đi theo

thị trường M&A. Tại Mỹ, khối lượng spin-off giảm sau khủng hoảng nhà ở

(subprime) nhưng tăng mạnh vào năm 2011 rồi lại giảm.

Tại châu Âu, cũng có xu hướng tương tự – tăng mạnh năm 2007, rồi giảm sâu sau

khủng hoảng. Ở châu Á, có một đợt tăng lớn năm 2007, giảm mạnh sau đó, rồi phục

hồi chậm hơn so với châu Âu (xem Hình 11.3a, b, c và Bảng 11.5).

Thuế trong Spin-Offs

Một trong những lợi thế lớn nhất của spin-off so với bán đứt là có thể đủ điều kiện

miễn thuế nếu đáp ứng các yêu cầu của Bộ luật Thuế Hoa Kỳ – Điều 354 và 355.

Các quy định này rất phức tạp, vì vậy luật sư thuế là thành phần thiết yếu trong đội

ngũ M&A, đặc biệt với các thương vụ spin-off.

Một số điều kiện chính để được miễn thuế gồm:

1. Công ty mẹ phải sở hữu ít nhất 80% cổ phần của đơn vị bị tách ra.

2. Công ty mẹ không được mua quyền kiểm soát đơn vị đó trong vòng 5 năm gần nhất.

3. Giao dịch phải có mục đích kinh doanh hợp lý (business purpose test), không

chỉ để tránh thuế. Nếu công ty chứng minh được rằng spin-off giúp tăng tập

trung chiến lược hoặc rời khỏi lĩnh vực không còn phù hợp, thì có thể được

chấp thuận miễn thuế. Tuy nhiên, mục đích kinh doanh không cần là duy nhất,

chỉ cần là một phần hợp lý trong quyết định spin-off.

Ảnh hưởng của Spin-Offs đến tài sản cổ đông (Shareholder Wealth Effects)

Không có gì ngạc nhiên khi thị trường thường phản ứng tích cực với spin-off. Những

thương vụ này đạt được nhiều mục tiêu tương tự như việc bán đứt, nhưng tránh được rủi ro thuế.

Bảng 11.6 cho thấy tỷ suất sinh lợi bất thường trung bình (average abnormal return)

được ghi nhận trong nhiều nghiên cứu từ 1962–2007 là 3,3%.

Ảnh hưởng tài sản cổ đông của công ty mẹ và công ty con sau Spin-Off

Cusatis, Miles và Woolridge đã nghiên cứu lợi suất cổ phiếu thường của cả công ty spin-off và công ty mẹ.

Khác với các nghiên cứu trước đây chủ yếu xem xét lợi suất cổ đông trong giai đoạn

công bố spin-off, nghiên cứu của Cusatis và các cộng sự theo dõi các công ty sau khi

spin-off để xác định tác động lâu dài đến tài sản cổ đông.

Họ đã phân tích 815 thương vụ phân phối cổ phần của các công ty spin-off từ năm 1965 đến 1988.

Bảng 11.3: a) USA Spin-off, b) Europe Spin-off, c) Asian Spin-off

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

32 16 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

31 16 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

30 15 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

34 17