Chương 3 Hành vi của nhà sản xuất | Bài giảng môn Kinh tế học Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

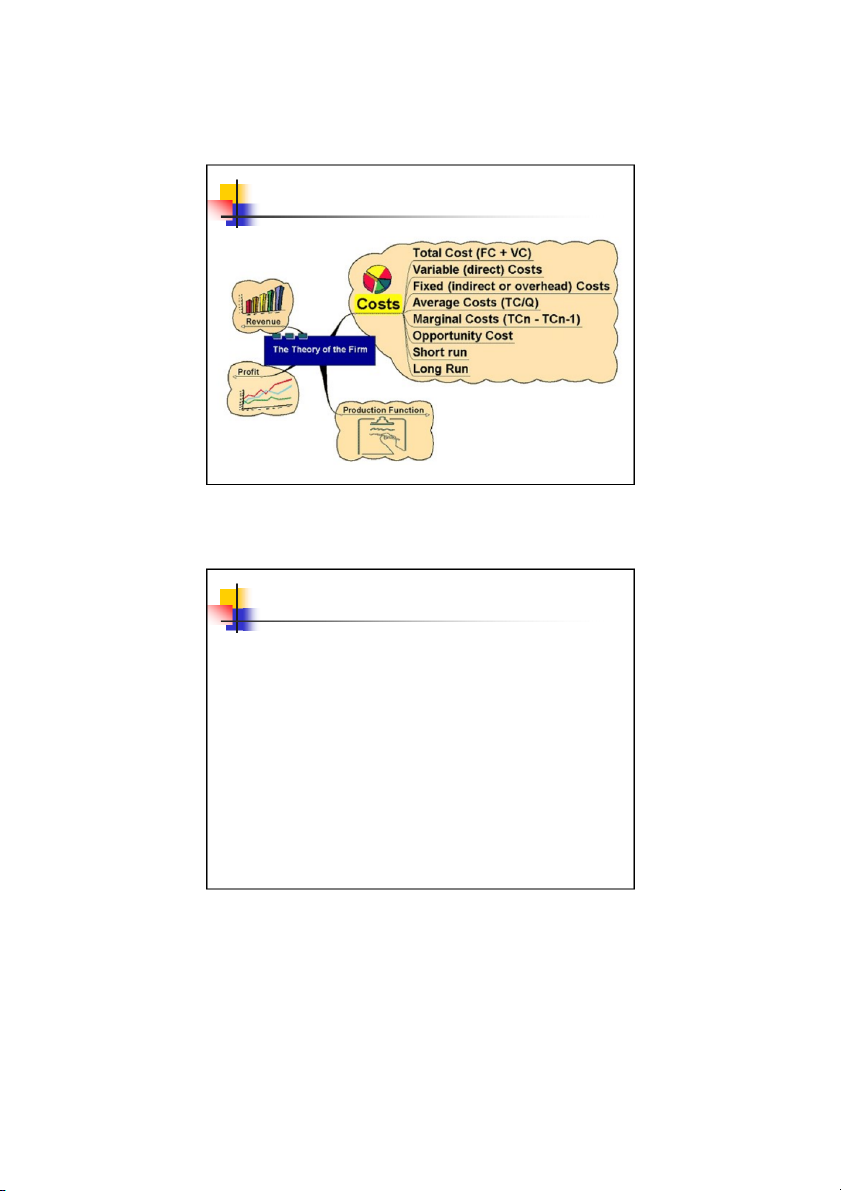

Mối quan hệ giữa sản xuất và chi phí: Hàm sản xuất; Quan hệ sản xuất trong ngắn hạn; Đường đẳng lượng (Isoquant); Sự thay thế giữa các yếu tố sản xuất; Quan hệ sản xuất trong dài hạn; Chi phí; Phân Loại Chi Phí; Đường đẳng phí (Isocost); Chi Phí Trong Ngắn Hạn; Chi Phí Trong Dài Hạn; Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế học (ECPH230606) 60 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Chương 3

Hành vi của nhà sản xuất 4-1 Nội dung chương

Mối quan hệ giữa sản xuất và chi phí Hàm sản xuất

Quan hệ sản xuất trong ngắn hạn

Đường đẳng lượng (Isoquant)

Sự thay thế giữa các yếu tố sản xuất

Quan hệ sản xuất trong dài hạn Chi phí Phân Loại Chi Phí

Đường đẳng phí (Isocost)

Chi Phí Trong Ngắn Hạn Chi Phí Trong Dài Hạn 1 Hàm sản xuất

Mức sản lượng cao nhất doanh nghiệp có thể tạo ra

bằng sự kết hợp các yếu tố sản xuất đầu vào.

Hàm sản xuất có dạng: Q = f(X1, X2, X3, …, Xn)

Sản lượng sản xuất (Q) được xác định bằng số lượng nguyên

vật liệu đầu vào khác nhau được sử dụng.

Hàm sản xuất thể hiện quy trình nào khả thi về mặt kỹ thuật

khi doanh nghiệp vận hành hiệu quả.

Hàm sản xuất trong trường hợp chỉ xét hai yếu tố đầu vào là

Lao động (L) và Vốn (K) sẽ có dạng: Q = f(K,L). Hàm sản xuất Quá trình sản xuất Quá trình Đầu vào Đất Sản phẩm Đầu ra Lao động hay dịch vụ tạo ra giá trị gia tăng Vốn 2 Hàm sản xuất

Hàm sản xuất ngắn hạn: khoảng thời gian có ít nhất

một yếu tố sản xuất không đổi yếu tố cố định và yếu tố biến đổi.

Hàm sản xuất dài hạn: Thời gian đủ dài để tất cả

các yếu tố sản xuất trở thành yếu tố biến đổi.

Sản xuất trong ngắn hạn

Trong ngắn hạn có ít nhất 1 yếu tố không đổi. Nếu chỉ có 2

yếu tố sản xuất K và L: K là yếu tố sản xuất cố định, L là yếu

tố sản xuất biến đổi Q chỉ phụ thuộc vào L.

Phản ảnh cách doanh nghiệp phản ứng khi có sự thay đổi của sản lượng.

Có thể tăng hoặc giảm sản lượng bằng cách dùng ít hoặc

nhiều hơn yếu tố sản xuất.

Việc tăng tổng năng lực chỉ có thể xảy ra trong dài hạn. 3

Sản xuất trong ngắn hạn Các khái niệm

Tổng sản phẩm: tổng sản lượng sản xuất Q

Năng suất trung bình của yếu tố sản xuất (APX):

Mức sản lượng tạo ra của từng đơn vị yếu tố đầu

vào, được xác định bằng cách lấy tổng sản lượng Q

chia cho số lượng yếu tố sản xuất biến đổi được sử dụng.

Sản xuất trong ngắn hạn

Năng suất trung bình của lao động (APL) là số sản

phẩm tính trung bình cho mỗi lao động sản xuất ra: APL có đặc điểm:

Khi gia tăng lượng lao động sử dụng (L) thì APL

tăng dần và đạt cực đại. Nếu tiếp tục gia tăng lao động thì APL giảm dần. 4

Sản xuất trong ngắn hạn

Năng suất biên (Sản phẩm cận biên - MPX):

Năng suất biên của một yếu tố sản xuất biến đổi là phần

thay đổi trong tổng sản lượng khi thay đổi một đơn vị yếu

tố sản xuất biến đổi, trong khi các yếu tố sản xuất khác được giữ nguyên.

Năng suất biên của lao động (MPL): là mức sản lượng

tăng thêm trong tổng sản lượng khi sử dụng thêm một đơn

vị lao động, khi các yếu tố sản xuất khác được giữ nguyên. Q MPL L

Sản xuất trong ngắn hạn

Năng suất biên của lao động (MP ) L

Chính là độ dốc của đường tổng sản lượng.

Nếu hàm sản xuất liên tục thì MP

có thể được tính bằng L

cách lấy đạo hàm bậc nhất của hàm sản xuất (MP = L dQ/dL).

Ví dụ: Hàm sản xuất có dạng: Q = K*(L - 2)

Năng suất biên của lao động: MPL = dQ/dL = K

Năng suất biên của vốn: MPK = dQ/dK = L – 2 5

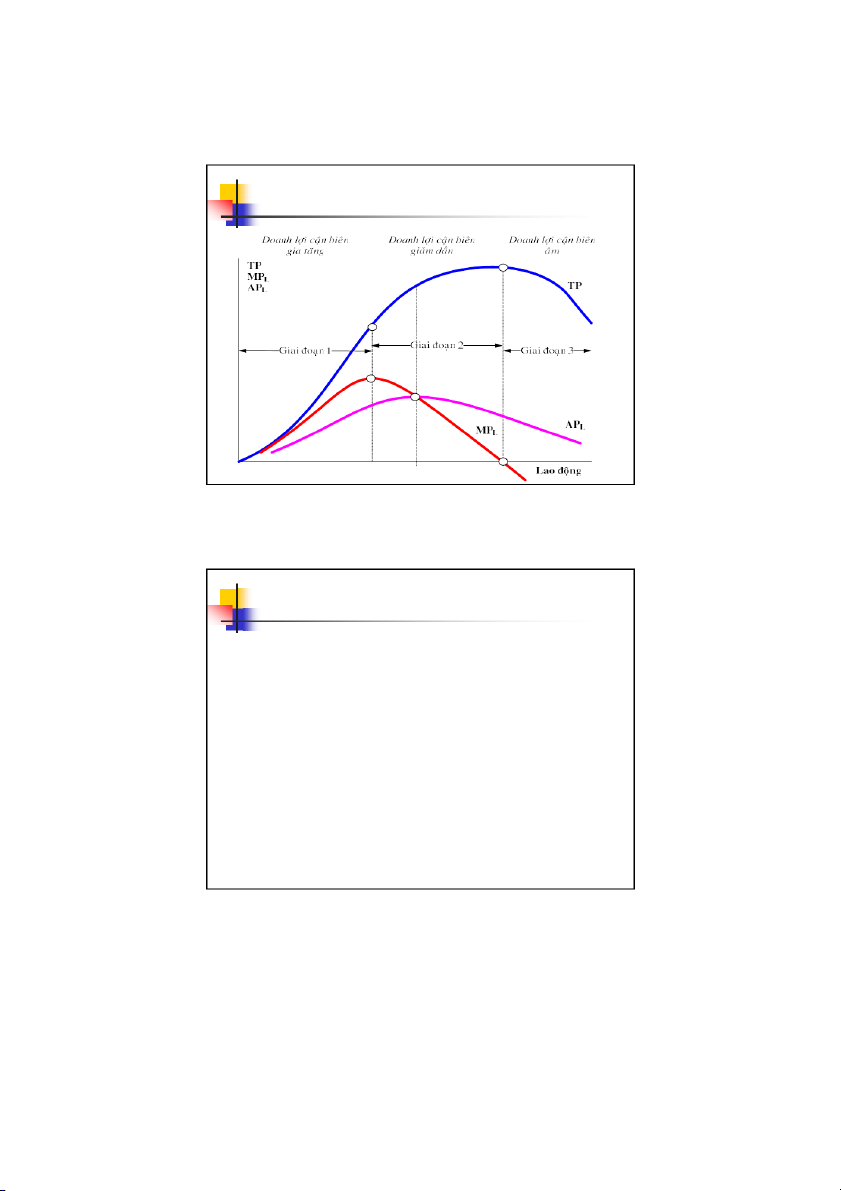

Luật năng suất biên giảm dần

Việc gia tăng sử dụng một yếu tố sản xuất (các yếu tố sản

xuất khác không đổi) sẽ dẫn đến năng suất biên giảm dần.

Khi yếu tố lao động ít, năng suất biên MPL tăng do chuyên môn hoá.

Khi yếu tố lao động nhiều, năng suất biên MPL giảm do không hiệu quả.

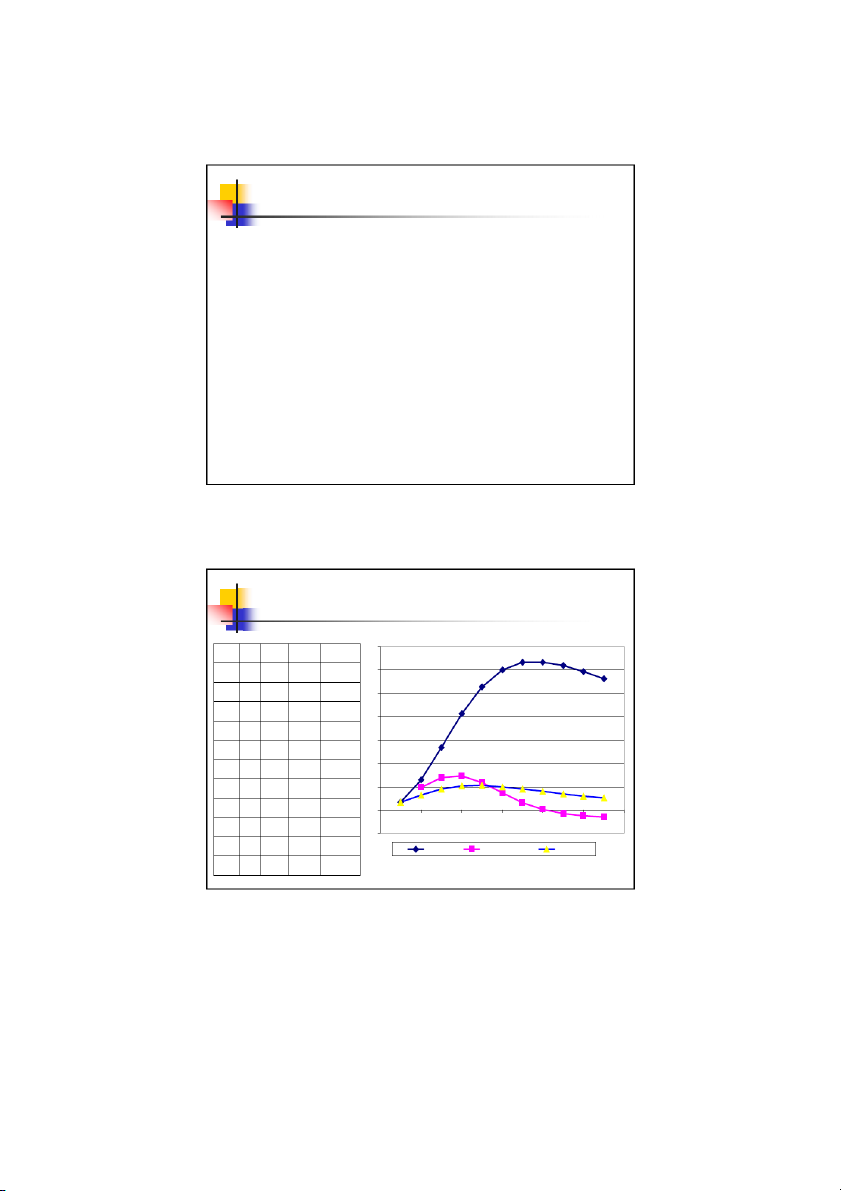

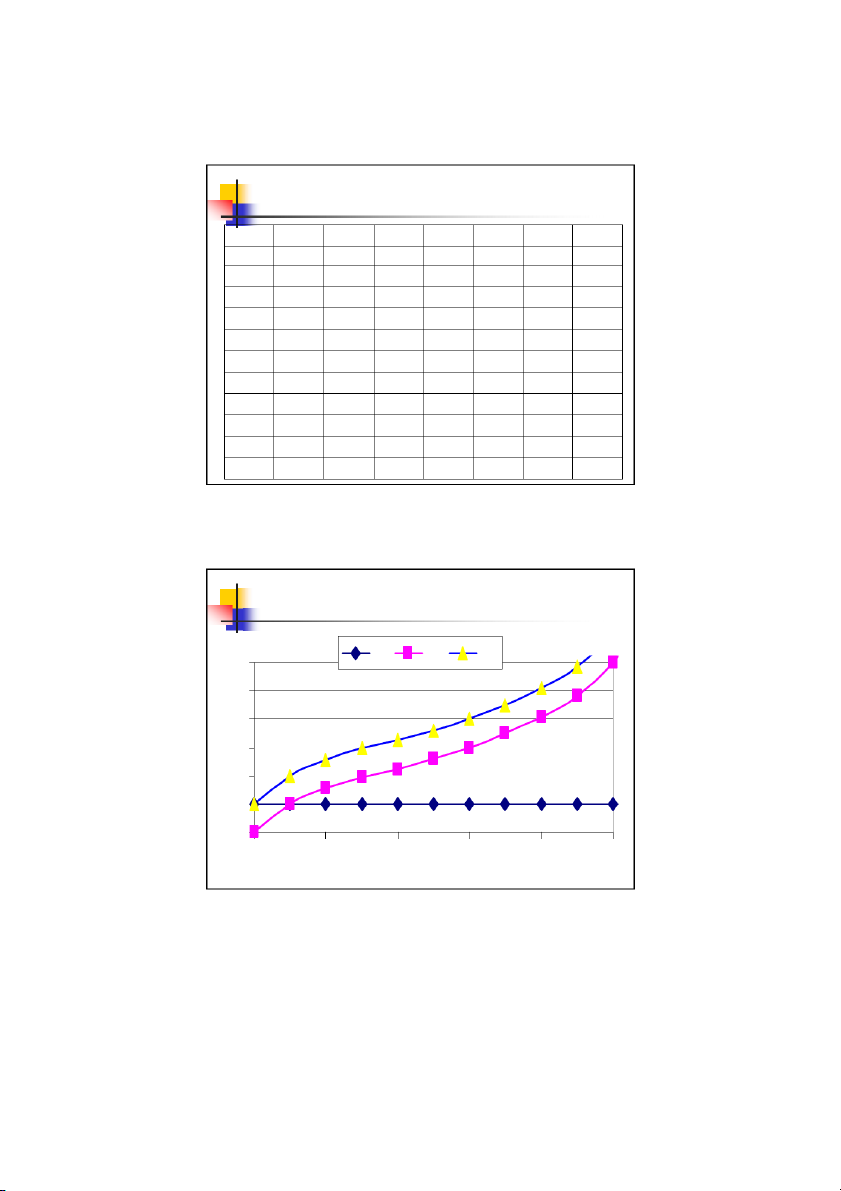

Quan hệ sản xuất trong ngắn hạn 700 L K Q Q/L Q/L 0 10 0 --- --- 600 1 10 10 10 10 500 2 10 30 15 20 400 3 10 60 20 30 300 4 10 80 20 20 200 5 10 95 19 15 6 10 108 18 13 100 7 10 112 16 4 0 8 10 112 14 0 0 2 4 6 8 10 12 -100 9 10 108 12 -4 Q MRPL ARPL 10 10 100 10 -8 6 Các giai đoạn của QTSX

Quan hệ sản xuất trong ngắn hạn

Mối quan hệ giữa năng suất trung bình và năng suất biên

- Khi năng suất biên lớn hơn năng suất trung bình thì

năng suất trung bình tăng (MP > AP AP tăng).

- Khi năng suất biên nhỏ hơn năng suất trung bình thì

năng suất trung bình giảm (MP < AP AP giảm).

- Khi năng suất biên bằng năng suất trung bình thì năng

suất trung bình đạt cực đại (MP = AP AP cực đại). 7

Quan hệ sản xuất trong ngắn hạn

Mối quan hệ giữa năng suất biên và tổng sản lượng

- Khi năng suất biên còn dương thì tổng sản lượng còn

tăng (khi MP > 0 Q tăng).

- Khi năng suất biên âm thì tổng sản lượng giảm (khi MP < 0 Q giảm).

- Khi năng suất biên bằng 0 thì tổng sản lượng đạt tối đa (khi MP = 0 Q tối đa).

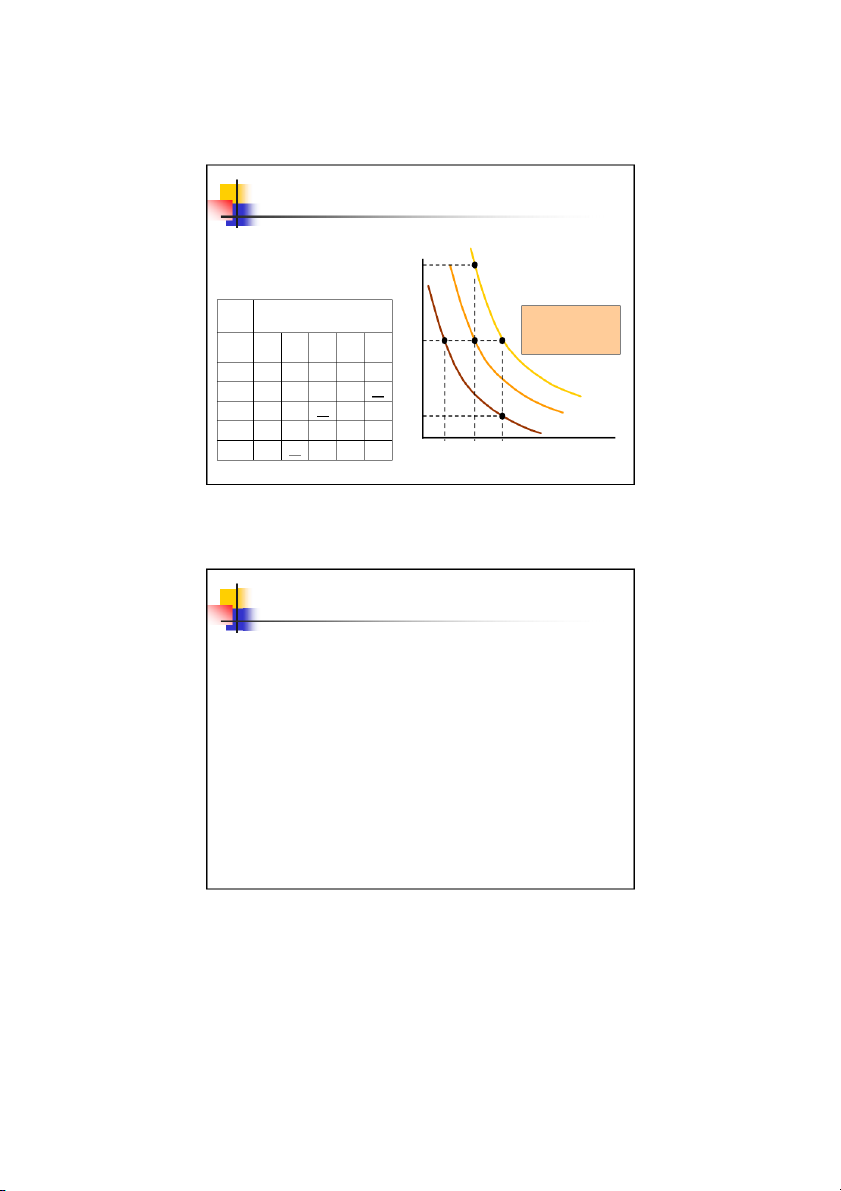

Đường Đẳng lượng (Isoquant)

Đường đẳng lượng: Đường cong thể hiện tất cả các khả

năng kết hợp các yếu tố đầu vào để cho ra cùng mức sản lượng sản phẩm.

Tính linh hoạt của yếu tố đầu vào: có thể đặt cùng một mức sản

lượng bằng cách thay thế yếu tố sản xuất đầu vào.

Đường đẳng lượng dốc về bên phải thể hiện sự đánh đổi

giữa hai yếu tố sản xuất tỷ lệ thay thế kỹ thuật biên.

Các đường đẳng lượng không cắt nhau. 8 Đường đẳng Lượng Voán haèng naêm5 E 4 Yếu tố lao động Ñöôøng ñaúng löôïng

coù ñöôïc töø haøm saûn xuaát Vốn

Coù cuøng möùc saûn löôïng 1 2 3 4 5 3 55, 75 vaø 90 A B C 1 20 40 55 65 75 2 2 40 60 75 85 90 Q3 = 90 3 55 75 90 100 105 D 1 Q2 = 75 4 65 85 100 110 115 Q = 55 1 5 75 90 105 115 120 1 2 3 4 5 Lao ñoäng

Sự thay thế các yếu tố sản xuất

Tỷ lệ thay thế kỹ thuật biên của hai yếu tố sản xuất

(Marginal Rate of Technical Substitution –MRTS): khi

giữ mức sản lượng không đổi, số lượng của một yếu tố

sản sản xuất giảm khi gia tăng sử dụng yếu tố sản xuất khác.

Tỷ lệ thay thế kỹ thuật biên của L và K (MRTSLK) là số

lượng vốn cần giảm xuống khi sử dụng thêm 1 đơn vị

lao động nhằm bảo đảm mức sản lượng không đổi. 9

Sự thay thế các yếu tố sản xuất

Tỷ lệ thay thế kỹ thuật biên của L và K (MRTSLK):

MRTS của vốn và lao động = Thay đổi yếu tố vốn = - K

Thay đổi yếu tố lao động L K MRTS ( L, K) q q 0 L

Sự thay thế các yếu tố sản xuất

MRTS giảm dần: vì đường đẳng lượng giảm dần và

lõm, tỷ lệ thay thế kỹ thuật biên giảm dần. MP K Δ L MRTS MP L Δ K

Tỷ lệ thay thế cận biên của hai yếu tố sản xuất bằng tỷ lệ

năng suất biên của hai yếu tố. 10 Sản xuất trong dài hạn Voán A

Trong dài hạn tất cả các yếu tố sản xuất đều là

biến đổi và quy mô thay đổi dẫn đến thay đổi yếu tố đầu vào. 6 30

Hiệu suất sản xuất từ quy mô 4

Sản lượng theo quy mô: sản lượng gia tăng

khi yếu tố sản xuất gia tăng tỷ lệ với nhau. 20 2

Nếu hàm sản xuất Q=f(K,L) và tất cả các yếu

tố được nhân bằng một hằng số không đổi m, 10 (m>1) thì: 0 5 10 15 Lao ñoäng

Sản lượng tăng theo quy mô: khi sản lượng tăng lớn hơn gấp đôi khi tăng

yếu tố sản xuất gấp đôi. F(mK,mL) > mf(K,L) = mQ

Sản lượng không đổi theo quy mô : khi sản lượng tăng gấp đôi khi tăng yếu tố sản xuất gấp đôi. F(mK,mL) = mf(K,L) = mQ

Sản lượng giảm theo quy mô: khi sản lượng tăng nhỏ hơn gấp đôi khi tăng

yếu tố sản xuất gấp đôi; F(mK,mL) < mf(K,L) = mQ Sản xuất trong dài hạn

Hàm sản xuất có dạng: Q1 = A.Kα.Lβ Với 0 < α; β < 1

α: là hệ số co giãn của sản lượng theo vốn (khi vốn tăng

thêm 1% trong khi số lao động được giữ nguyên thì sản lượng tăng thêm α%).

β: là hệ số co giãn của sản lượng theo lao động (khi

lượng lao động tăng thêm 1% trong khi số vốn được giữ

nguyên thì sản lượng tăng thêm β%). 11 Sản xuất trong dài hạn

Hàm sản xuất có dạng: Q1 = A.Kα.Lβ

Nếu gia tăng gấp đôi số lượng các yếu tố sản xuất thì

sản lượng tương ứng là Q : 2 Q α α

2 = A.(2K) .(2L)β = A.2 Kα.2 β Lβ

= 2α+ β A.Kα.Lβ = 2α+ β .Q1

Nếu α + β > 1 Q > 2Q : hiệu suất tăng theo quy mô. 2 1

Nếu α + β = 1 Q = 2Q : hiệu suất không đổi theo quy mô. 2 1

Nếu α + β < 1 Q < 2Q : hiệu suất giảm theo quy mô. 2 1 Sản xuất trong dài hạn

Cho các hàm sản xuất có dạng sau: Q KL 3 Q KL 2 2 Q K L

Khi tăng các yếu tố sản xuất theo cùng một tỷ lệ trong

dài hạn thì hiệu suất sản xuất theo quy mô sẽ như thế nào? 12 Chi phí Phân loại chi phí

Chi phí kế toán (Accounting cost): Chi phí thực sự phát

sinh cộng với chi phí khấu hao thiết bị (explicit costs)

được ghi chép đầy đủ trong sổ sách kế toán.

Ví dụ: chi phí mua máy móc thiết bị, mua nguyên vật liệu,…. 13 Phân loại chi phí

Chi phí cơ hội (Opportunity cost): chi phí liên quan đến

cơ hội đã bỏ qua khi tài nguyên của doanh nghiệp

không được dùng để đưa vào cách sử dụng tốt nhất

(implicit costs – chi phí ẩn).

Ví dụ: một người tự bỏ vốn ra kinh doanh và tự quản lý doanh

nghiệp. Hãy xác định chi phí cơ hội?

Khoản tiền lương lẽ ra người này nhận được nếu đi làm

cho doanh nghiệp khác với công việc tương tự.

Khoản tiền lãi về vốn đầu tư: nếu tiền vốn kinh doanh đem

gửi ngân hàng, sẽ được nhận lãi từ tiền gửi. Phân loại chi phí

Chi phí kinh tế (Economic cost): Chi phí doanh nghiệp

sử dụng tài nguyên kinh tế trong sản xuất, bao gồm cả chi phí cơ hội.

Chi phí kinh tế = chi phí kế toán + chi phí cơ hội

Chi phí chìm (Sunk cost): chi tiêu đã phát sinh mà không thể phục hồi. 14 Phân loại chi phí

Chi phí biến đổi (Variable cost - VC): chi phí thay đổi

khi sản lượng thay đổi.

Chi phí cố định (Fixed cost - FC): chi phí không thay

đổi với nhiều mức sản lượng khác nhau.

Tổng chi phí (Total cost-TC): tổng chi phí kinh tế của

sản xuất bao gồm chi phí cố định và chi phí biến đổi. TC = TFC + TVC Ví dụ về chi phí

Doanh nghiệp đặt cọc $5.000 mua văn phòng A, văn

phòng A có giá là $50.000. Tổng chi tiêu mua văn

phòng này A sẽ là $55.000. Một văn phòng B khác có

giá là $52.250 và đang được đề nghị mua. o

Doanh nghiệp nên mua văn phòng nào? o Chi phí chìm: o Chi phí kinh tế của A: o Chi phí kinh tế của B: 15

Đường đẳng phí (Isocost)

Hàm chi phí sản xuất C = wL + vK

Đường đẳng phí thể hiện tất cả những trường hợp mua

kết hợp giữa L và K với cùng một mức chi phí: K = C/v –( )L w/v Trong đó:

• K: số lượng vốn được sử dụng.

• L: số lao động được sử dụng.

• w: đơn giá của lao động. • v: đơn giá của vốn.

Đường đẳng phí (Isocost)

Độ dốc của đường đẳng phí là tỷ số mức lương so với chi phí thuê vốn = - . w/v

Tỷ lệ tại đó vốn có thể thay thế cho lao động mà không thay đổi chi phí. 16 Chi phí trong ngắn hạn

Trong ngắn hạn có ít nhất một yếu tố cố định hàm

chi phí trong ngắn hạn: TC = FC + VC

Chi phí cận biên (Marginal cost-MC): sự gia tăng chi

phí từ việc sản xuất thêm một đơn vị sản phẩm.

Trong ngắn hạn chi phí cố định không thay đổi, vì vậy

chi phí cận biên chính bằng chi phí biến đổi trong từng đơn vị gia tăng: ΔVC ΔTC MC ΔQ ΔQ Chi phí trong ngắn hạn

Trong trường hợp hàm chi phí liên tục VC TC MC TC ' Q Q 17 Chi phí trong ngắn hạn

Chi phí cố định trung bình (Average Fixed Cost -

AFC): chi phí cố định trên từng đơn vị sản phẩm. AFC = FC/Q

Chi phí biến đổi trung bình (Average Variable Cost -

AVC): Chi phí biến đổi trên từng đơn vị sản phẩm. AVC = AC/Q Chi phí trong ngắn hạn

Chi phí trung bình (Average Total Cost - ATC): chi phí

sản xuất từng đơn vị sản phẩm. ATC = TC/Q AC = AFC + AVC 18 Chi phí trong ngắn hạn Q FC VC TC MC AFC AVC ATC 0 50 0 50 1 50 50 100 2 50 78 128 3 50 98 148 4 50 112 162 5 50 130 180 6 50 150 200 7 50 175 225 8 50 204 254 9 50 242 292 10 50 300 350 Chi phí trong ngắn hạn 300 FC VC TC 250 200 150 100 50 0 0 2 4 6 8 10 19 Chi phí trong ngắn hạn 100 MC --- A FC --- A V C --- A TC --- 90 80 70 60 50 40 30 20 10 0 0 2 4 6 8 10

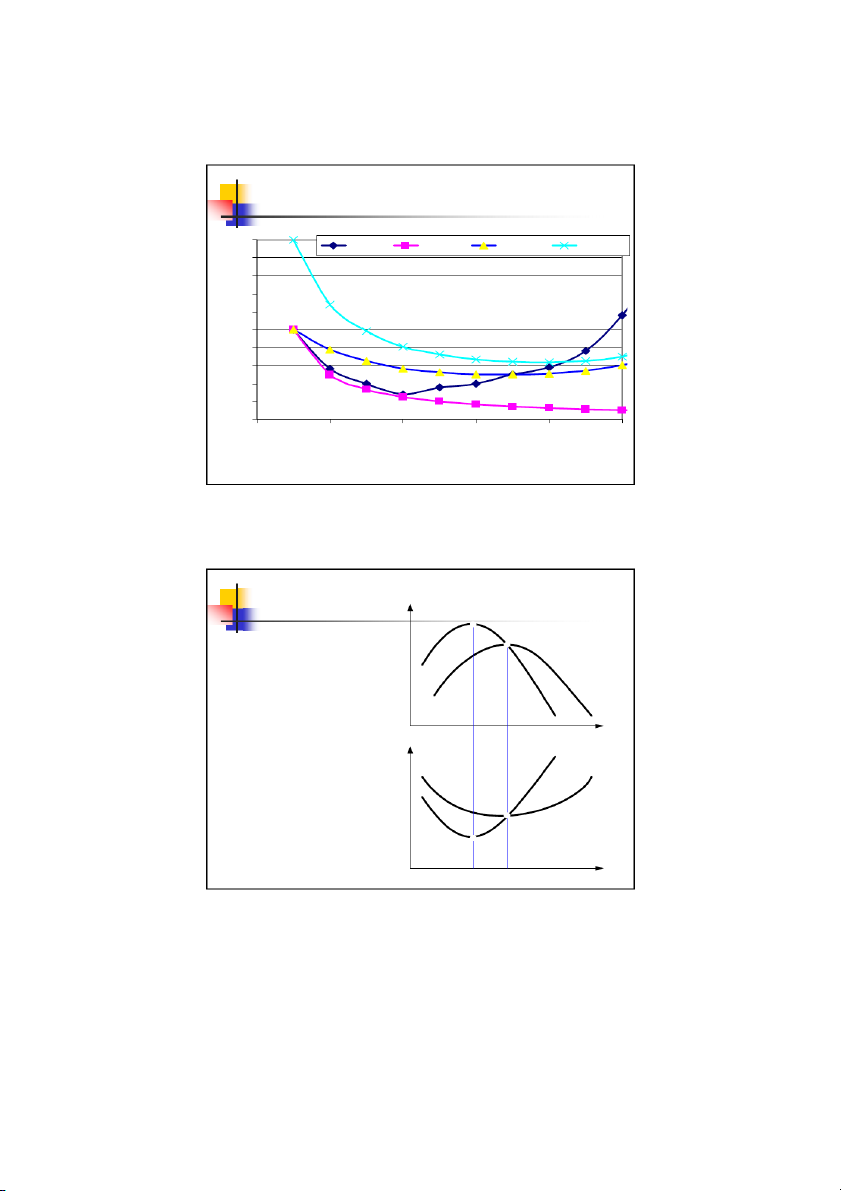

Các yếu tố ảnh hưởng chi phí ngắn hạn Giai đoạn 2

Sản lượng tăng và chi phí:

Giá trị Sản lượng Q gia tăng Giai đoạn 1

nhiều hơn so với chi phí đầu trung bình, caän bieän

vào và chi phí biến đổi, kết MP AP

quả này dẫn đến tổng chi phí Saûn phaåm Soá löôïng lao ñoäng

giảm khi sản lượng tăng. MC

Sản lượng giảm và chi phí: AC

Giá trị Sản lượng Q giảm

nhiều hơn so với chi phí đầu hi phí

vào và chi phí biến đổi, kết C

quả này dẫn đến tổng chi phí

tăng khi sản lượng tăng. Saûn löôïng 20

Tài liệu liên quan:

-

Nguyên nhân vấn đề thất nghiệp của sinh viên sau khi ra trường | Tiểu luận môn kinh tế học Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

757 379 -

Bảng khảo sát khách hàng về thị trường nước ép tại TP.HCM | Tài liệu môn kinh tế học Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

218 109 -

Bài tập Chương 2: cung – cầu và giá cả thị trường môn Kinh tế học | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

640 320 -

Chương 2: Quy trình mua hàng | Bài giảng môn học kinh tế học Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

433 217 -

Tóm tắt nội dung giáo trình môn học kinh tế học (từ chương 1- chương 8) | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

378 189