Chương 3: phân tích tiêu thụ và lợi nhuận từ hoạt động tiêu thụ | Đại học Tây Đô

Phân tích tình hình tiêu thụ sản phẩm hàng hóa, ý nghĩa nhiệm vụ phân tích. Đánh giá chung tình hình tiêu thụ về mặt khối lượng, phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ hàng hóa. Phân tích tình hình lợi nhuận từ hoạt động tiêu thụ. Tài liệu giúp bạn tham khảo, học tập và đạt kết quả cao. Mời bạn đón đọc!

Môn: Quản Trị Kinh Doanh (QTKD) 76 tài liệu

Trường: Trường Đại học Tây Đô 223 tài liệu

Tác giả:

Preview text:

Nội dung chương 3

Phân tích tiêu thụ và

lợi nhuận từ hoạt động tiêu thụ Nội dung chính

1. Phân tích tình hình tiêu 2. Phân tích tình hình lợi

thụ sản phẩm hàng hóa nhuận i. Ý nghĩa và nhiệm vụ

i. Ý nghĩa và nhiệm vụ phân phân tích tích

ii. Đánh giá chung tình hình tiêu thụ về mặt khối

ii. Phân tích chung tình hình lợi lượng nhuận

iii. Phân tích tình hình tiêu

iii. Phân tích tình hình lợi nhuận thụ mặt hàng

từ hoạt động tiêu thụ iv. Phân tích nguyên nhân

ảnh hưởng đến kết quả

iv. Phân tích các chỉ tiêu hiệu tiêu thụ quả

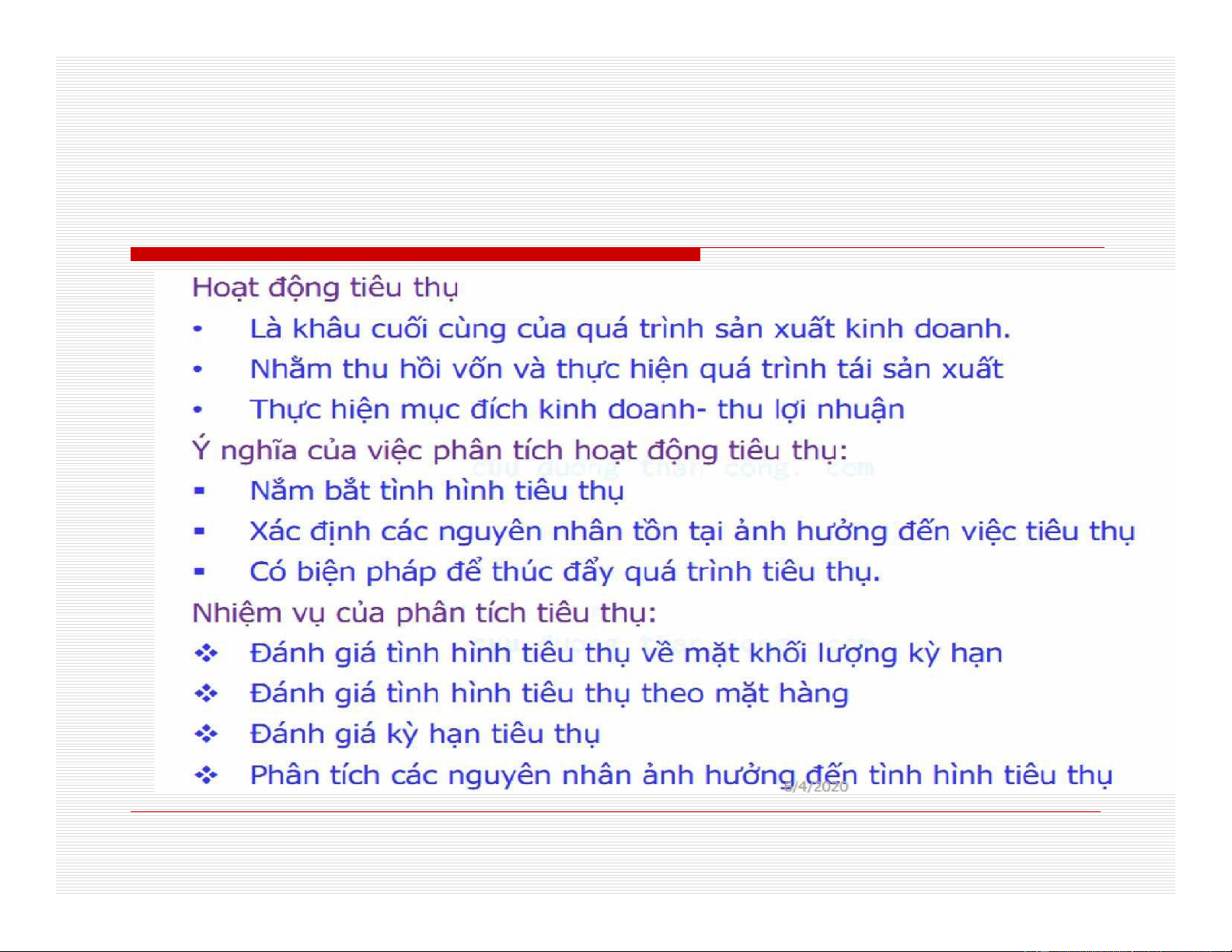

1. Phân tích tình hình tiêu thụ sản phẩm hàng hóa

1.1 Ý nghĩa và nhiệm vụ phân tích.

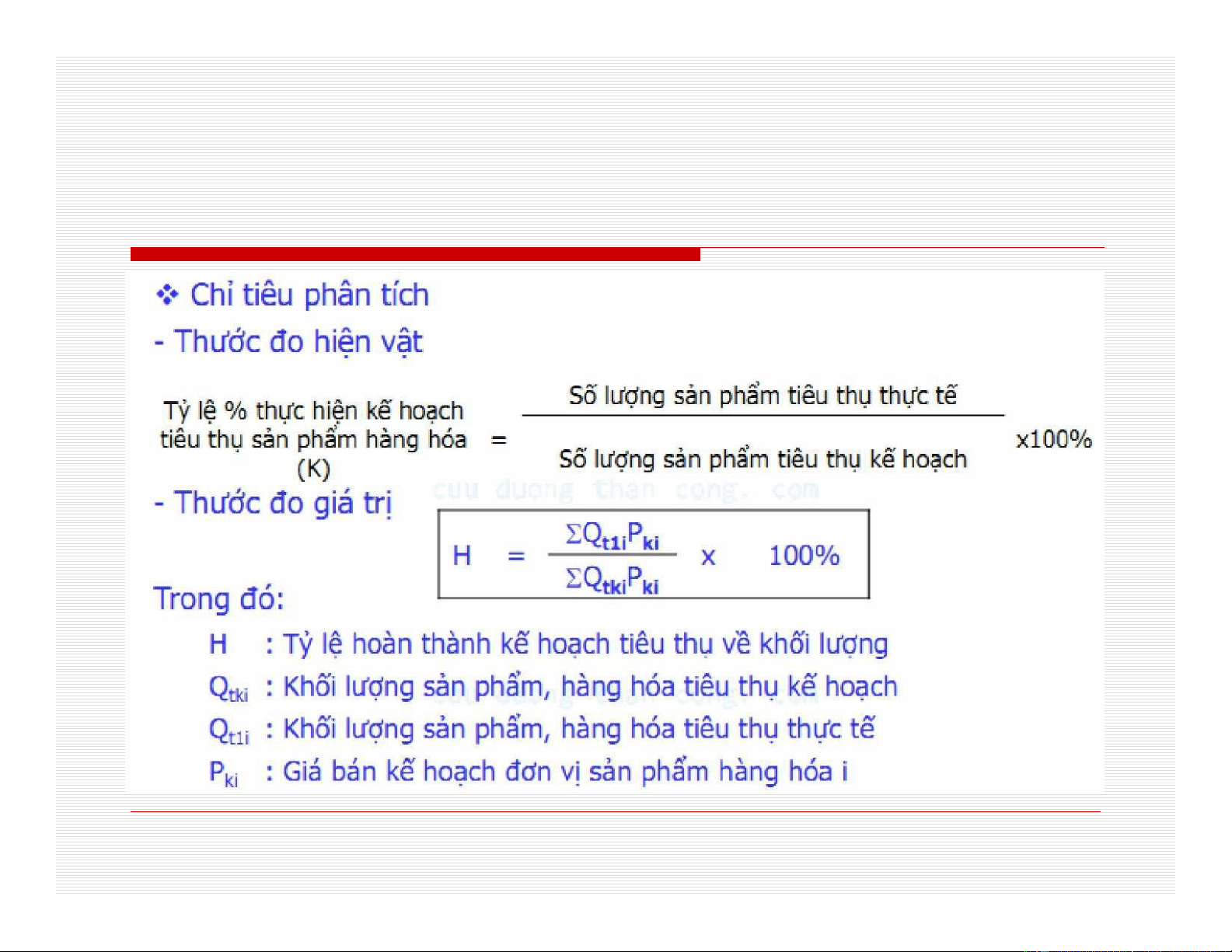

1.2 Đánh giá chung tình hình tiêu

thụ về mặt khối lượng

K, H>=100% => Hoàn thành kế hoạch tiêu thụ và ngược lại

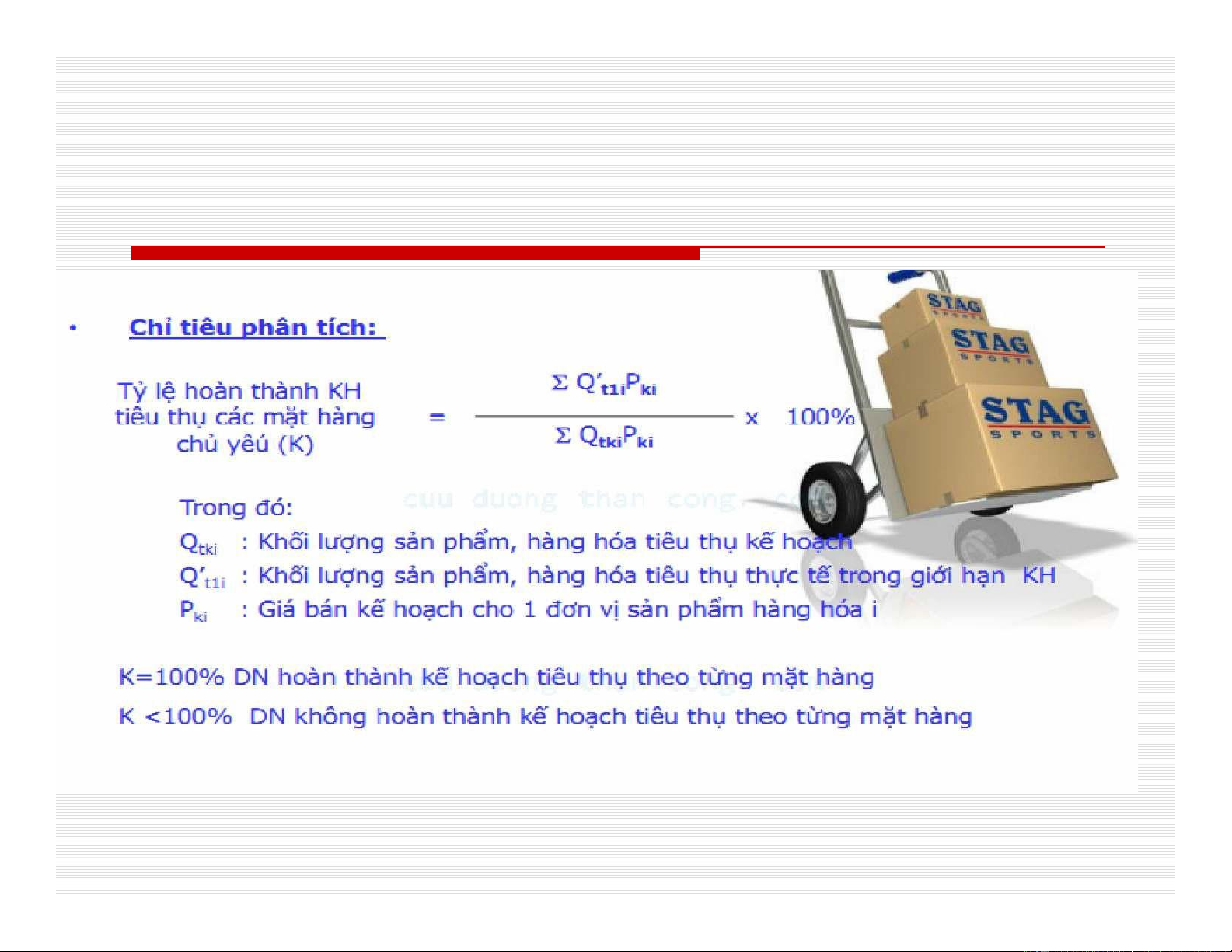

1.3. Phân tích tình hình tiêu thụ theo mặt hàng Ý nghĩa phân tích

Một doanh nghiệp thường kinh doanh nhiều mặt hàng khác nhau.

=>>Cần quan tâm đến tình hình tiêu thụ theo từng mặt hàng (mặt

hàng chủ yếu) để biết được mặt hàng nào đang tiêu thụ tốt, mặt

hàng nào đang tiêu thụ chậm, từ đó phân tích các nguyên nhân ảnh

hưởng (thị trường đang cần mặt hàng nào? Lượng cầu bao nhiêu

so với lượng cung của doanh nghiệp/ ngành; doanh nghiệp đã đáp

ứng được các yêu cầu của khách hàng về sản phẩm? …) để có

hướng kinh doanh hiệu quả.

• Phương pháp phân tích:

Tính ra tỷ lệ chung về thực hiện kế hoạch tiêu thụ mặt hàng và

dựa vào số % hoàn thành kế hoạch tiêu thụ của từng mặt hàng để

đánh giá và sơ bộ rút ra nguyên nhân ảnh hưởng.

• Nguyên tắc phân tích:

Không lấy mặt hàng tiêu thụ vượt để bù cho mặt hàng tiêu thụ hụt

1.4 Phân tích tình hình tiêu thụ theo mặt hàng

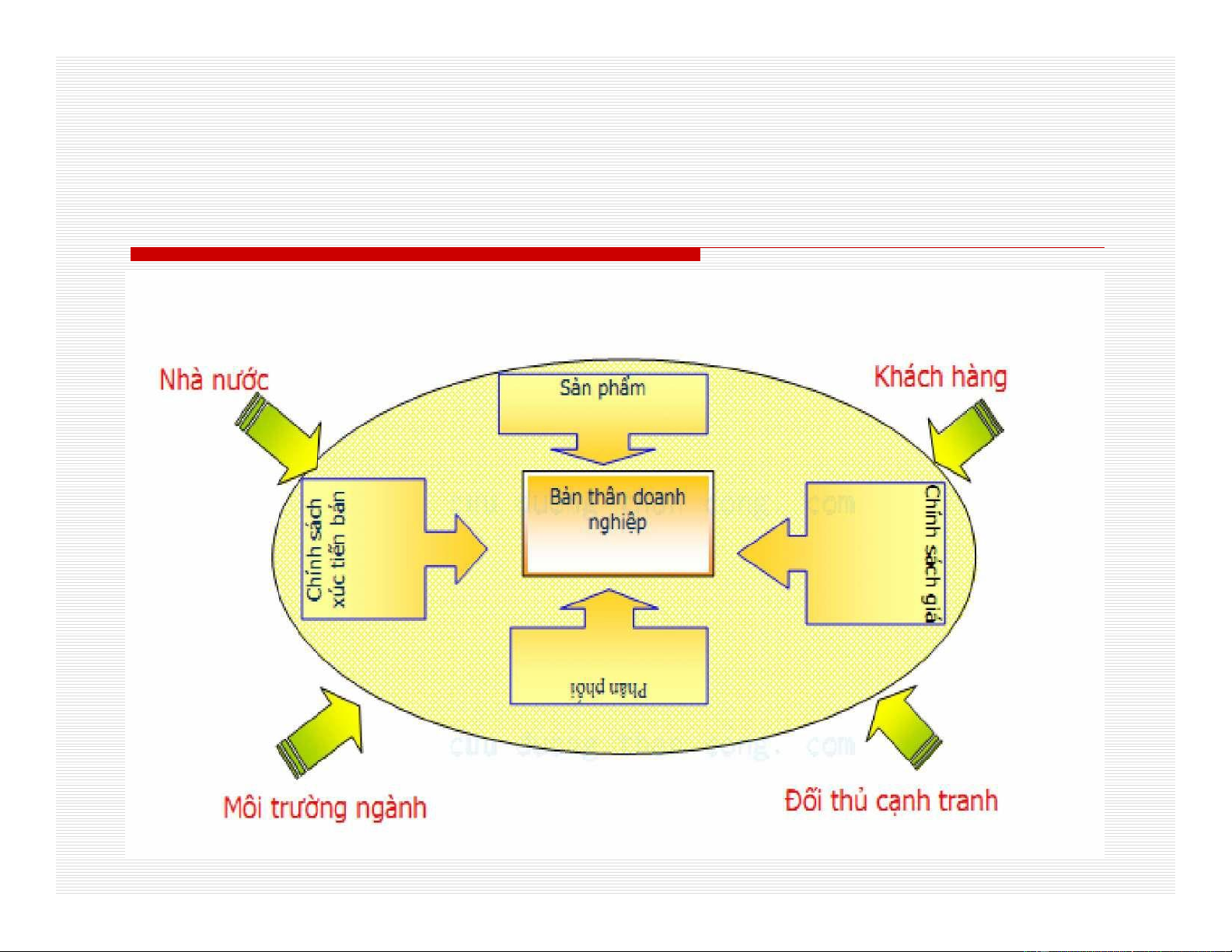

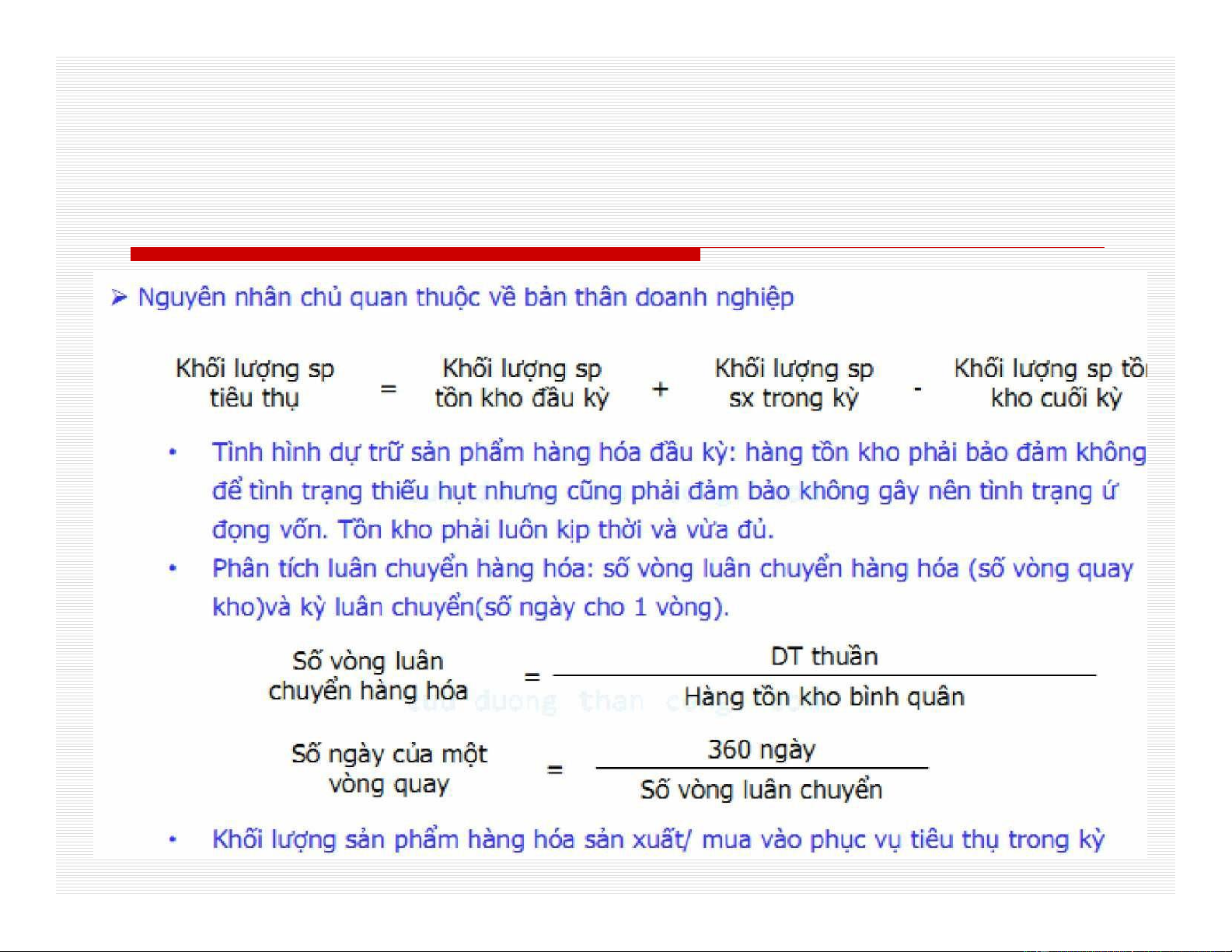

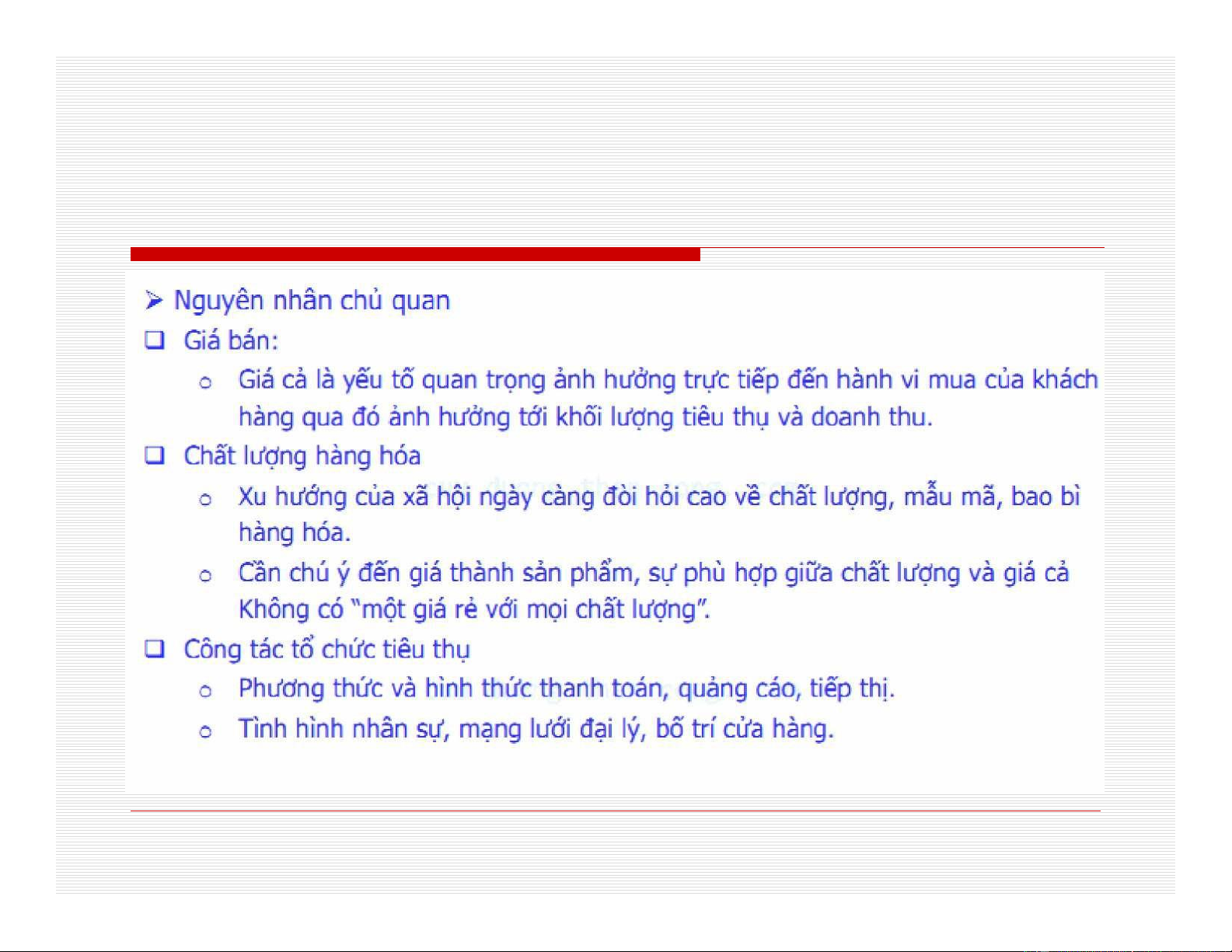

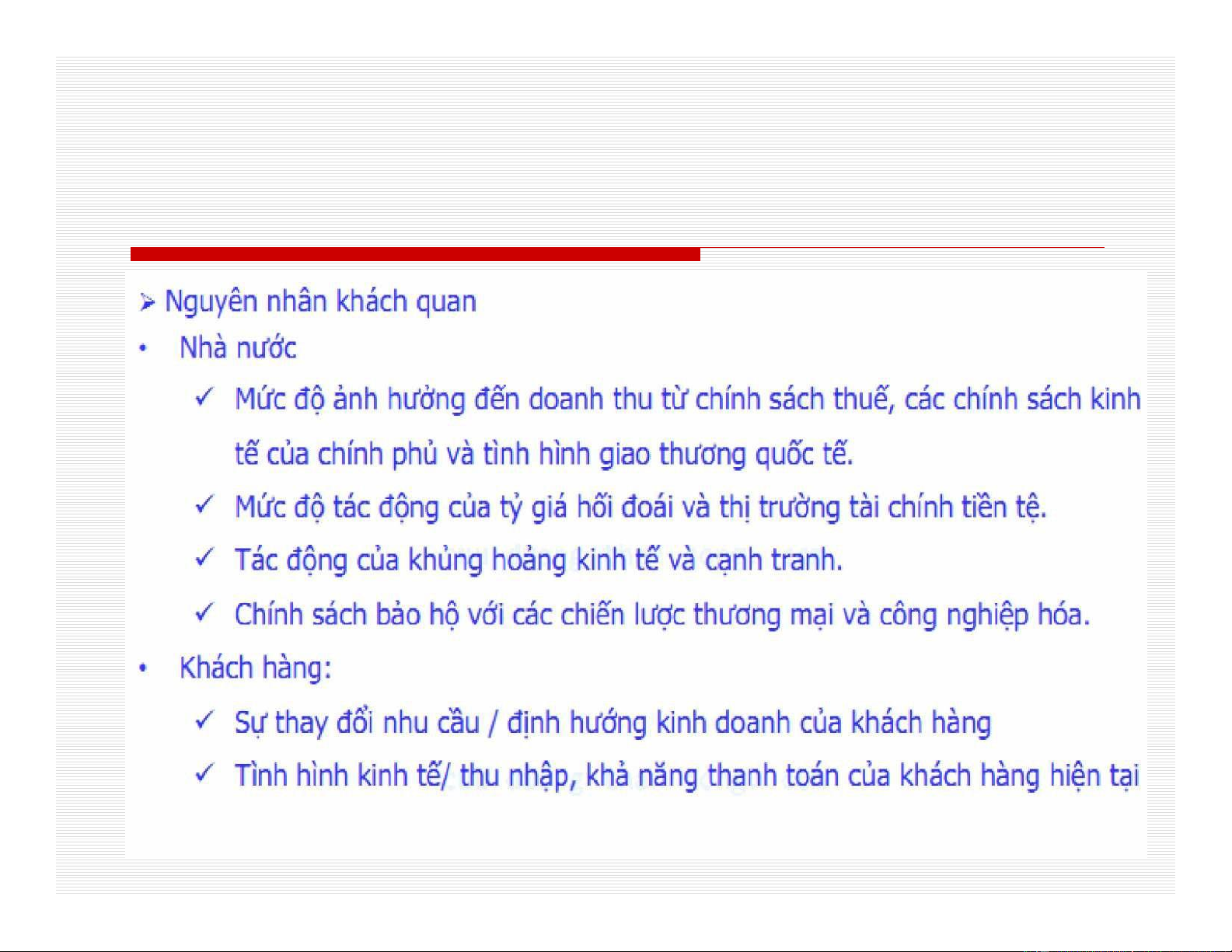

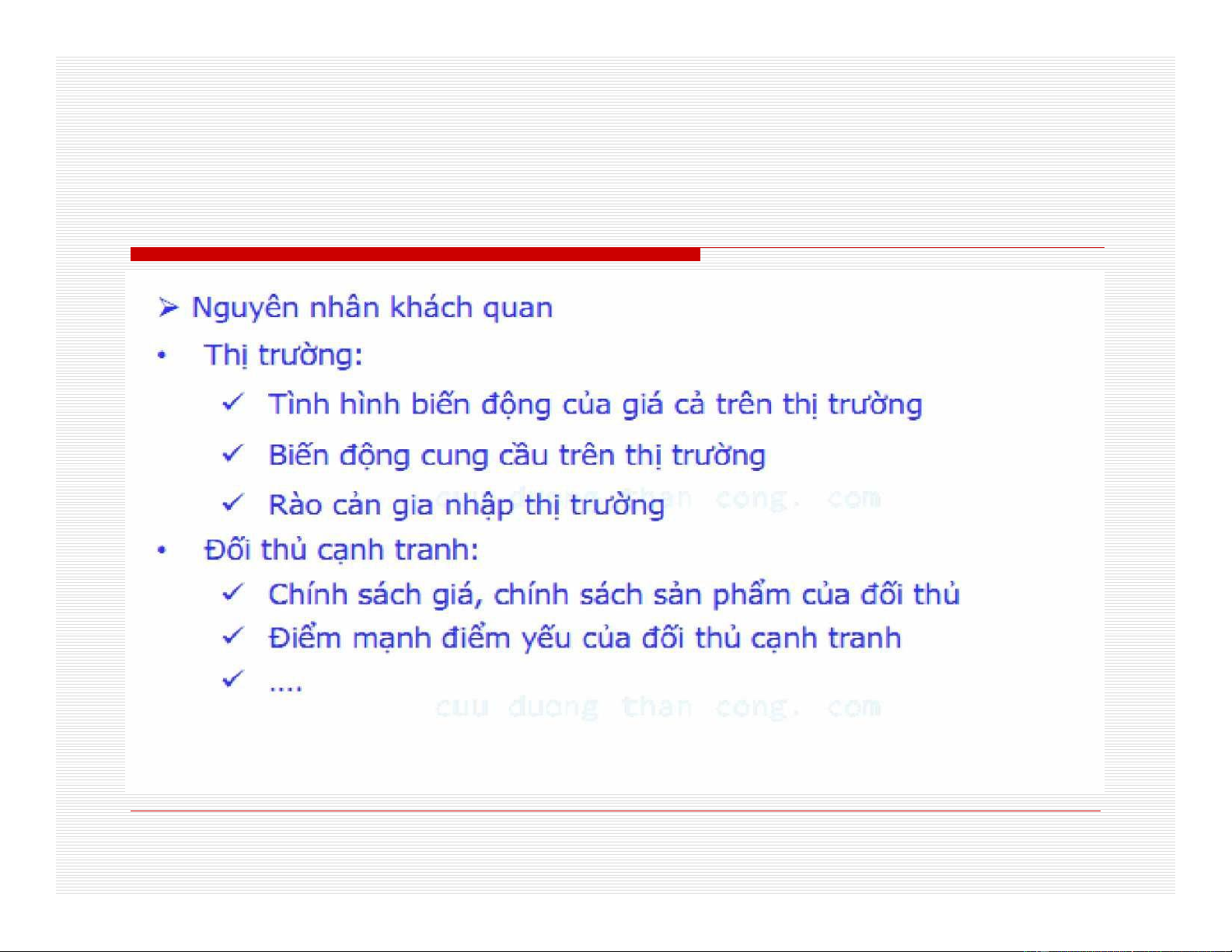

1.4 Phân tích nguyên nhân ảnh

hưởng đến kết quả tiêu thụ

1.4 Phân tích nguyên nhân ảnh

hưởng đến kết quả tiêu thụ

1.4 Phân tích nguyên nhân ảnh

hưởng đến kết quả tiêu thụ

1.4 Phân tích nguyên nhân ảnh

hưởng đến kết quả tiêu thụ

1.4 Phân tích nguyên nhân ảnh

hưởng đến kết quả tiêu thụ

2. Phân tích tình hình lợi nhuận

2.1 Ý nghĩa và nhiệm vụ phân tích

Lợi nhuận hiểu một cách đơn giản là phần giá trị dôi ra

của một hoạt động sau khi đãtrừ đi mọi chi phí cho hoạt động đó.

Lợi nhuận = Tổng thu – Tổng chi

□ Lợi nhuận phản ánh tổng hợp kết quả hoạt động kinh doanh của doanh nghiệp.

□ là nguồn vốn quan trọng để tái sản xuất mở rộng toàn bộ

nền kinh tế quốc dân và doanh nghiệp.

□ là đòn bẩy kinh tế quan trọng khuyến khích người lao

động và các đơn vị nỗ lực nhằm nâng cao hiệu quả sản xuất kinh doanh của DN

□ Việc phân tích lợi nhuận có ý nghĩa rất quan trọng, qua đó

đề ra được các biện pháp không ngừng nâng cao lợi nhuận của DN.

2. Phân tích tình hình lợi nhuận

2.1 Ý nghĩa và nhiệm vụ phân tích Nhiệm vụ phân tích:

□ Đánh giá chung tình hình lợi nhuận của

từng bộ phận và của doanh nghiệp.

□ Phân tích nguyên nhân, xác định mức

độ ảnh hưởng của các nhân tố đến tình

hình biến động lợi nhuận

□ Đề ra các biện pháp khai thác tiềm

năng của doanh nghiệp nhằm không

ngừng nângcao lợi nhuận

2.2 Phân tích chung tình hình lợi nhuận Bao gồm:

1. Đánh giá sự biến động lợi nhuận của DN, của từng bộ phận lợi nhuận.

2. Giữa thực tế với kế hoạch và năm trước nhằm thấy khái quát tình hình lợi nhuận.

3. Những nguyên nhân ban đầu ảnh hưởng đến tình hình trên.

Do đặc điểm hoạt động sản xuất kinh doanh của DN đa dạng, nên nguồn

hình thành lợi nhuận của DN bao gồm:

7 Lợi nhuận từ bán hàng và cung cấp dịch vụ: đây là bộ phận chiếm tỷ trọng lớn nhất

7 Lợi nhuận từ hoạt động tài chính ( hoạt động góp vốn liên doanh liên kết,

cho thuê tài sản, đầu tư tài chính, cho vay vốn,…)

7 Lợi nhuận từ hoạt động khác (bán/ thanh lý tài sản cố định, thu được tiền

phạt vi phạm hợp đồng, thu hồi các khoản nợ khó đòi,…)

Tài liệu phân tích: Báo cáo kết quả kinh doanh

Phương pháp phân tích: phương pháp so sánh. Đồng thời lấy mức biến

động của doanh thu thuần làm mốc để so sánh.

• ΔLn= Ln1- Ln0 ; T= Ln1/ Ln0

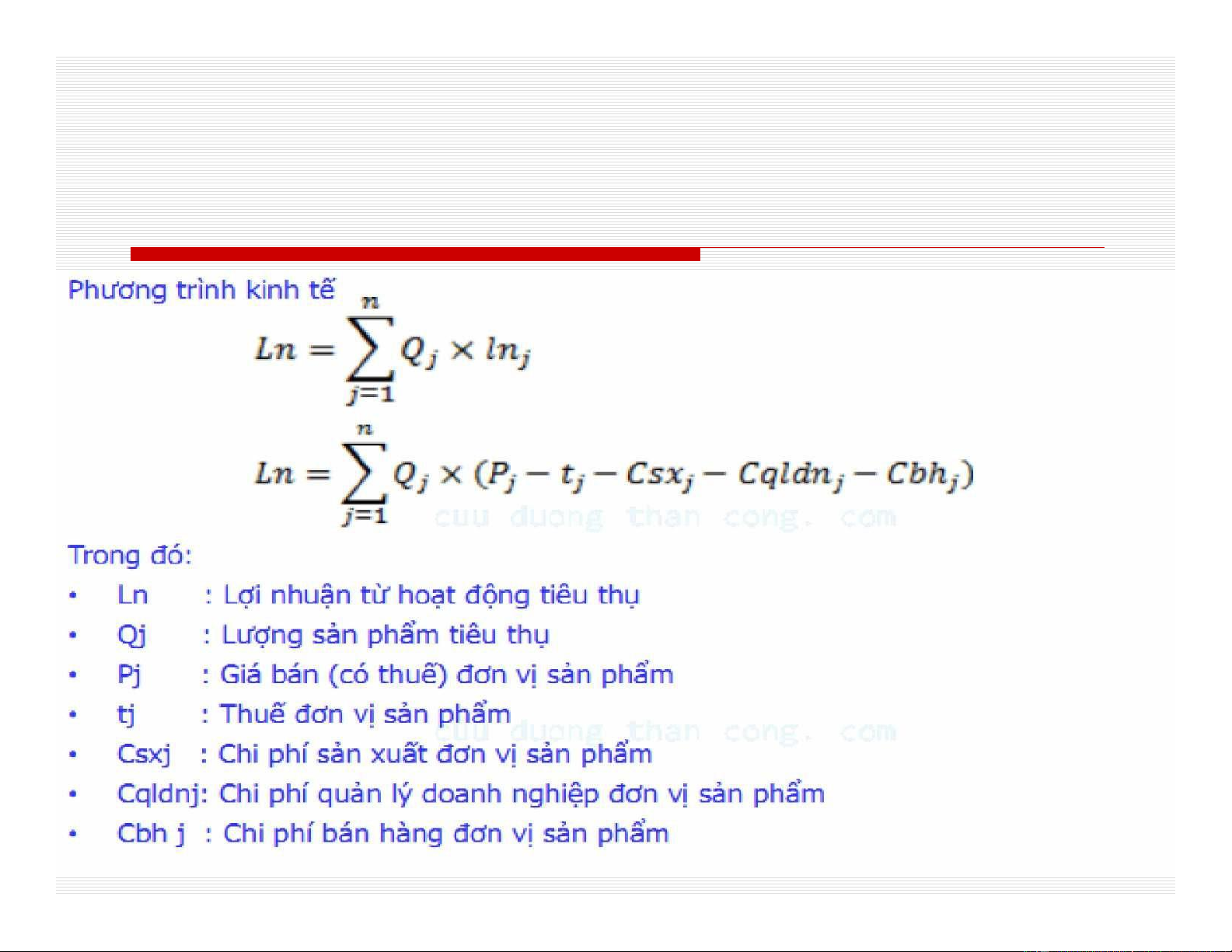

2.3 Phân tích tình hình lợi nhuận

từ hoạt động tiêu thụ

Tài liệu liên quan:

-

Tiểu luận Nghệ Thuật Lãnh Đạo: Phong Cách Lãnh Đạo Độc Đoán - CKT Tanh

19 10 -

Giáo trình Quản trị sản xuất - Kinh Tế 2022 (lưu hành nội bộ)

24 12 -

Giáo trình Hành vi khách hàng - Nguyễn Thị Thanh Hoa (2019)

22 11 -

CHƯƠNG 1: KHÁI QUÁT VỀ THƯƠNG NHÂN VÀ HOAT ĐỘNG THƯƠNG MẠI

22 11 -

Principles of Economics 7th Ed. by Mankiw: Solutions Manual Overview

57 29