Corruption, tax administration and firm’s financial access | Đại học Kinh tế thành phố Hồ Chí Minh

Ở những nền kinh tế đang phát triển, những doanh nghiệp đang hoạt động có quy mô chủ yếu là vừa và nhỏ, một môi trường kinh doanh lành mạnh sẽ giúp làm giảm đi gánh nặng thuế, đồng thời hỗ trợ doanh nghiệp trong việc tích lũy. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624

Corruption, tax administration and firm’s financial access

1. Introduction (Research background)

Ở những nền kinh tế đang phát triển, những doanh nghiệp đang hoạt động có

quy mô chủ yếu là vừa và nhỏ, một môi trường kinh doanh lành mạnh sẽ giúp làm giảm

đi gánh nặng thuế, đồng thời hỗ trợ doanh nghiệp trong việc tích lũy vốn và tái đầu tư,

từ đó mở rộng việc làm thêm cho thị trường lao động giảm bớt gánh nặng thất nghiệp

cho toàn xã hội (Bokpin, Ackah, & Kunawotor, 2018; Zhuang et al., 2009). Các doanh

nghiệp vừa và nhỏ chính thức đóng góp tới 40% GDP ở các nền kinh tế mới nổi (World

Bank). Qua từng năm, nhiều doanh nghiệp cần vay vốn hơn, điều này có thể thấy qua

được ngày càng nhiều doanh nghiệp vừa nhỏ thuộc các quốc gia đang phát triển được

tiếp cận được nhiều nguồn vốn hơn (World Bank).

Tuy nhiên, không phải tất cả các doanh nghiệp trong nền kinh tế có thể dễ dàng

tiếp cận được nguồn vốn. Điều này này liên quan đến từ các yếu tố liên quan đến quy

mô và thâm niên của doanh nghiệp (Beck, Demirgüç-Kunt, Laeven, Maksimovic, &

finance, 2006). Nhưng một yếu tố đáng quan tâm hơn là chất lượng của thị trường tài

chính, tình trạng tham nhũng gây ảnh hưởng đến các doanh nghiệp trong việc sử dụng

nguồn vốn hiệu quả bởi vì doanh nghiệp phải bỏ ra nhiều chi phí hơn trong việc tặng

“quà” cho các quan chức để có thể được tiếp cận khoản vay (Moumbark, Koudalo, &

Finance, 2023), và điều này còn vô hình chung tạo động lực cho các nhà cầm quyền xây

dựng thêm nhiều chính sách chặt chẽ hơn để thuận tiện cho việc trục lợi hơn (P. Liu, Li,

& Gou, 2020), và là một sự kìm hãm sự tăng trưởng của quốc gia trong dài hạn (Ogun, Hamada, & Wok, 2019).

Ngoài thị trường tài chính, chất lượng hệ thống thuế còn là một vấn đề cần quan

tâm khi nó có thể cản trở việc hoạt động hiệu quả của doanh nghiệp. Các nghiên cứu

trước cho rằng thuế là một cản trở trong việc hoạt động của doanh nghiệp bởi vì nó làm

cho phần lợi nhuận giữ lại cho việc tái đầu tư cho doanh nghiệp bị giảm dẫn đến việc

giảm tăng trưởng của doanh nghiệp (Auerbach, Aaron, & Hall, 1983; DablaNorris,

Misch, Cleary, & Khwaja, 2017; Hall & Jorgenson, 1967). Tuy vậy, thuế được chính

minh là sẽ làm tăng hiệu quả hoạt động của doanh nghiệp, đặc biệt ở những quốc gia

đang phát triển, khi mà chính phủ dùng số tiền thu được để cải thiện cho chất lượng của

cơ sở hạ tầng (Chauvet & Ferry, 2021), đồng thời quản lý chặt chẽ thuế hơn và giảm chi

phí thuế sẽ giúp doanh nghiệp giảm bớt gánh nặng cho các doanh nghiệp nhỏ và vừa

(Dabla-Norris et al., 2017). Tác động của thuế đến với doanh nghiệp còn gây nhiều tranh

cãi, nhưng một hệ thống thuế tốt sẽ làm giảm gánh nặng cho các doanh nghiệp có quy

mô vừa và nhỏ (Braunerhjelm & Eklund, 2014).

Mục tiêu của nghiên cứu này là để cung cấp một bằng chứng thực nghiệm về tác

động của tham nhũng đến khả năng tiếp cận vốn của các doanh nghiệp. Nghiên cứu sẽ

tập trung vào hai câu hỏi chính: (1) ảnh hưởng của tình trạng tham nhũng đến với tình lOMoAR cPSD| 46831624

trạng tiếp cận nguồn vốn của nhiều quốc gia, (2) có sự khác biệt của tham nhũng tác

động như thế nào thuộc hai nhóm quốc gia: đang phát triển và phát triển, (3) quy mô

doanh nghiệp có là yếu tố quyết định tới việc tiếp cận nguồn vốn trong bối cảnh tồn tại

hiện tượng tham nhũng hay không, (4) doanh nghiệp nhỏ có gặp trợ ngại nhiều hơn với

cùng gánh nặng thuế so với doanh nghiệp lớn?

2. Cơ sở lý thuyết

2.1 Định nghĩa và đo lường

2.1.1 Khả năng tiếp cận vốn của doanh nghiệp

Khả năng tiếp cận tài chính giúp cho các công ty làm giảm được gánh nặng của

việc đi vay đồng thời giúp các doanh nghiệp dễ dàng hơn trong việc tích lũy vốn tái đầu

tư vào công ty từ đó tạo nên một thị trường cạnh tranh hơn (Demirguc-Kunt, Love,

Maksimovic, & Finance, 2006). Đặc biệt ở những quốc gia đang phát triển, những doanh

nghiệp vừa và nhỏ đóng vai trò chính trong nền kinh tế. Với những khoản vay được đến

từ ngân hàng, những doanh nghiệp có thể tận dụng lợi thế từ việc đi vay để tiếp tục đầu

tư cho công ty, từ đó tạo nên nhiều công ăn việc làm cho người dân của quốc gia và thúc

đẩy sự phát triển của ngành và từ đó kích thích tăng trưởng quốc gia (Hamdi & Hakimi, 2020).

Nhưng vẫn có sự khác biệt lớn trong việc tiếp cận nguồn vốn giữa các doanh

nghiệp trong cùng một quốc gia. Nhiều doanh nghiệp vừa và nhỏ gặp khó khăn trong

việc tiếp cận nguồn vay từ phía ngân hàng liên quan đến vấn đề thâm niên và quy mô

của doanh nghiệp (Beck, Demirgüç-Kunt, et al., 2006; Moumbark et al., 2023). Điều

này bởi vì các doanh nghiệp non trẻ được các doanh nghiệp đánh giá là còn non trẻ và

rủi ro trong việc hoàn trả những khoản vay khi so với lại các doanh nghiệp lớn đã có

danh tiếng trong cùng lĩnh vực (Demirgüç-Kunt & Maksimovic, 1998).

Ngoài ra, chất lượng của thị trường tài chính và tham nhũng cũng có tác động

đến khả năng tiếp cận nguồn vốn của doanh nghiệp. Doanh nghiệp nhỏ, vừa và lớn đều

bị ảnh hưởng bởi chất lượng của thị trường tài chính, nhưng doanh nghiệp lớn lại ít bị

tác động hơn, bởi chúng thường có mức độ quan tâm cao của công chúng dẫn đến các

quan chức sẽ gặp khó khăn trong việc trục lợi hơn (Martins, Cerdeira, & AC Teixeira,

2020). Tham nhũng gây nên rủi ro trong việc vỡ nợ của thị trường tài chính, làm giảm

hiệu quả hoạt động của công ty vì các công ty phải chi ra một phần lớn trong vốn để

tiến hành tham nhũng làm ảnh hưởng đến hoạt động hiệu quả của công ty và khả năng

trả nợ cho ngân hàng (Gaviria, 2002)

Cách đo lường phổ biến nhất về khả năng tiếp cận nguồn vốn của công ty trong

các bài nghiên cứu trước là dựa trên bộ dữ liệu khảo sát doanh nghiệp của World Bank lOMoAR cPSD| 46831624

(WBES) ở vị trí câu hỏi K30 dựa trên việc doanh nghiệp đánh giá mức độ khó khăn

trọng việc tiếp cận nguồn vốn (Beck, Demirgüç-Kunt, et al., 2006; Moumbark et al., 2023) 2.1.2 Tham nhũng

Lý thuyết rent-seeking (tìm kiếm đặc lợi) cho rằng tham nhũng không có lợi

ích cho đất nước phát triển (Krueger, 1974). Các quan chức ngân hàng có quyền lực

trong việc quyết định các điều khoản tín dụng, do đó dẫn đến việc các doanh nghiệp

thường chiêu đãi họ (P. Liu et al., 2020). Việc thúc đẩy hối lộ để đạt được những kì

vọng bên doanh nghiệp, hối lộ tạo điều kiện tiếp cận dễ dàng hơn với nguồn vốn ngân

hàng (Fungáčová, Kochanova, & Weill, 2015), với các điều khoản vay phức tạp hơn

buộc các doanh nghiệp hối lộ (Guriev, 2004). Do đó, các thành viên vay mượn cũng

gặp phải nhiều cản trở khó khăn trong việc cần nguồn vốn phát triển. Nghiên cứu

Stiglitz and Weiss (1981) cho rằng tham nhũng chỉ khiến người vay an toàn rút khỏi

ngân hàng, còn những người tiếp tục sẽ đối mặt với rủi ro. Vì thế, các ngân hàng

không muốn mạo hiểm trong việc cho các công ty hối lộ vay vốn, hạn chế khả năng

tiếp cận tín dụng (Qi & Ongena, 2019).

Một số doanh nghiệp phải trả các khoản không chính thức cho quan chức trong

quá trình đầu tư, làm tăng chí phí và làm giảm lợi nhuận của dự án này (Shleifer &

Vishny, 1993). Hơn nữa, tham nhũng có mối quan hệ nghịch đảo với các khoản đầu tư,

nền kinh tế đất nước (Mauro, 1995). Nghiên cứu Mo (2001) cho rằng khi tham nhũng

tăng 1% sẽ làm giảm sự tăng trưởng 0.72%. Tương tự, nền kinh tế vĩ mô bị tổn thương

và nền kinh tế đất nước bị thâm hụt đều do tác nhân tham nhũng gây ra (Wei & Wu,

2002). Các hoạt động tống tiền và hối lộ như là một phần thu phụ của thuế tạo điều

kiện bất lợi cho các nhà đầu tư nước ngoài rót vốn vào các nước đang phát triển

(Mauro, 1995; Wei & Wu, 2002). Ngoài ra, vài quốc gia nghiên cứu cho thấy nếu tăng

một đơn vị mức độ tham nhũng sẽ làm giảm khoảng 0.07 đến 5.91 phần trăm trong lợi

nhuận FDI của cả nước (Delgado, McCloud, & Kumbhakar, 2014). Kết quả cho thấy

lợi nhuận từ FDI là một trong những nguyên nhân tham nhũng làm giảm nền kinh tế cả nước.

Tình trạng tham nhũng cao còn có mối tương quan với việc quyền sở hữu kém,

làm chậm tiến độ đầu tư và phát triển đất nước (Campos, Lien, & Pradhan, 1999). Quyền

sở hữu mang lại quyền sở hữu hợp pháp an toàn đối với tài sản, cho phép chủ sở hữu

đầu tư và kinh doanh mà không sợ bị tịch thu hoặc cắp mất tài sản. Quyền sở hữu kém

đồng nghĩa với việc quyền sở hữu tài sản không được bảo vệ, dẫn đến sự không chắc

chắn cho chủ thể và thiếu động lực để đầu tư, đưa ra kết quả về việc tăng một đơn vị

tham nhũng sẽ làm chậm nền tăng trưởng kinh tế khoảng 0.423% (Hamdi & Hakimi,

2020). Hơn nữa, bài nghiên cứu cho là việc đút lót làm tăng chi phí và làm giảm chất

lượng dự án các công trình công cộng lên đến tận 50% (Wade, 1982), có thể do các quan lOMoAR cPSD| 46831624

chức đưa ra các điều khoản vô lí, thành lập những điều lệ điều luật thuế không cần thiết

nhằm trục lợi cho họ từ đó làm tăng chi phí cho các doanh nghiệp (Rose-Ackerman, 1996).

Vài bài nghiên cứu tập trung vào mối quan hệ nhân quả giữa tham nhũng và tăng

trưởng kinh tế đã sử dụng Corruption Perceptions Index (CPI) để đo lường mức độ tham

nhũng (Gründler & Potrafke, 2019; Lim, 2018). Chỉ số CPI được tổ chức Minh Bạch

Quốc Tế (Transparency International -IT) công bố hàng năm để đánh giá các công chức

và chính trị gia lạm dụng chức vụ công để hưởng tư lợi. Chỉ số nằm trong khoảng từ 0

đến 10, với 10 là con số thể hiện quốc gia có hệ thống chính trị liêm chính, trong sạch,

càng giảm dần về 0, mức độ tham nhũng càng tăng (Mo, 2001).

2.1.3 Quản lý thuế

Các tác động của thuế có ảnh hưởng đến việc quyết định tài chính công ty, các

công ty có thuế suất cao hơn sử dụng nợ nhiều hơn so với các công ty có mức thuế thấp

(Graham, 2003). Một số công ty thường lạm dụng việc hối lộ khi đối mặt với gánh nặng

thuế để đổi lấy nhiều cơ hội hơn từ việc giảm thuế và từ bỏ các lợi ích của tính minh

bạch (Ellul, Jappelli, Pagano, & Panunzi, 2016). Ví dụ, các công ty Nga thiết lập các

công ty con với mục đích duy nhất trốn thuế và chuyển giao nguồn lực cho quản lí công

ty, kết quả là các công ty này tăng trưởng ít hơn so với các công ty khác (Mironov & Srinivasan, 2013).

Những điều trên gây quan ngại cho các nguồn vốn bên ngoài, cản trở khả năng

tiếp cận nguồn vốn khi các nhà đầu tư cần xác minh thông tin đáng tin cậy để ra quyết

định (Ellul et al., 2016). Các nhà đầu tư có xu hướng tập trung các doanh nghiệp có

chiến lược kế toán và thuế cẩn thận và minh bạch hơn (Cheong, Lee, & Weissmann,

2020). Những nghiên cứu này cung cấp cái nhìn sâu sắc về cách các biến số liên quan

đến thuế, như áp lực thuế và tính minh bạch có thể ảnh hưởng đến khả năng của một

doanh nghiệp tiếp cận tài chính, đó là một khía cạnh quan trọng của sức khỏe tài chính

tổng thể và tiềm năng tăng trưởng của họ. Các áp lực thuế được thu thập bởi tỷ lệ thuế

định mức và thuế hiệu quả được cung cấp (Djankov, Ganser, McLiesh, Ramalho, &

Shleifer, 2010). Tuy nhiên, tỷ lệ thuế hiệu quả được cho là ưu việt hơn so với thuế định

mức do nó có liên quan đến quy định mã thuế và điều khoản khấu hao mà các doanh

nghiệp phải đối mặt thực tế nhưng lại không có dữ liệu đầy đủ nên tác giả sử dụng tỷ lệ

thuế định mức trong hầu hết các phương trình hồi quy và sau đó thực hiện kiểm tra độ

tin cậy bằng cách sử dụng tỷ lệ thuế hiệu quả (Ellul et al., 2016). Đối với tính minh

bạch, có nhiều hướng tiếp cận chung từ những nghiên cứu như chỉ số tiết lộ thông tin

(disclosure Indexes), chất lượng kiển toán (Audit Quality), Chỉ số Quản trị công ty

(Corporate Governance Scores),… Trong đó, tác giả xây dựng chỉ số định tính về tính

minh bạch dựa vào 6 biến số nhị phân như: phạm vi phân tích của phân tích viên, chuẩn

mực kế toán, danh tính kế toán viên, niêm yết chéo trên sàn, báo cáo chi phí R&D và

chi phí nhân sự (Ellul et al., 2016). lOMoAR cPSD| 46831624

Tuy nhiên, các chính sách thuế cũng góp phần mang lại cho nền kinh tế tăng

trưởng nói chung và các doanh nghiệp nói riêng. Ưu đãi thuế góp phần năng suất doanh

nghiệp, đặc biệt đối với các doanh nghiệp khó khăn tài chính trong việc tiếp cận vốn (Y.

Liu & Mao, 2019). Ngoài ra, chính sách thuế hỗ trợ nghiên cứu và phát triển đối với sự

đổi mới doanh nghiệp, hỗ trợ các doanh nghiệp tìm các giải pháp bằng cách cấp bằng

sáng chế, góp phần sự tăng trưởng và tài chính công ty (Dechezleprêtre, Einiö, Martin,

Nguyen, & Van Reenen, 2016). Những nghiên cứu này cung cấp bằng chứng thực

nghiệm về các cách khác nhau mà các ưu đãi thuế có thể cải thiện tình hình tài chính

của một doanh nghiệp, bằng việc tăng năng suất, cấu trúc tài chính, hiệu suất, hoặc thúc đẩy sáng tạo.

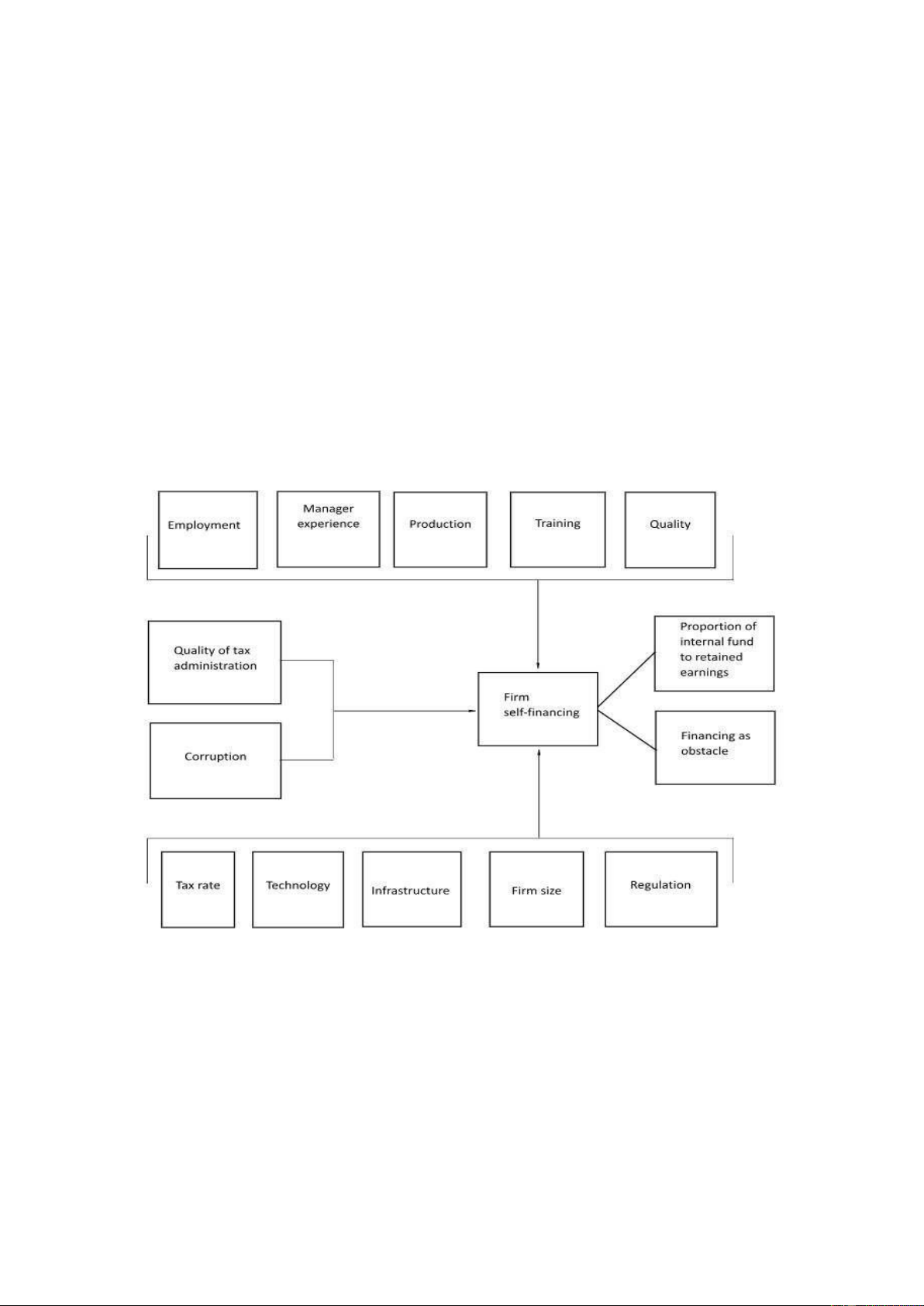

2.2 Khung khái niệm (Conceptual framework)

Về mối liên hệ giữa khả năng tự chủ tài chính của công ty với tình trạng tham

nhũng và chất lượng quản lý thuế, Moumbark et al. (2023) sử dụng tỷ lệ quỹ nội bộ trên

lợi nhuận giữ lại của công ty và mức độ khó khăn trong việc tiếp cận nguồn vốn như là

những biến chịu tác động của tình trạng tham nhũng và chất lượng của quản lý thuế.

Bên cạnh đó, việc gặp khó khăn do Sở cục thuế gây nên được xem là một rào cản trong

việc tiếp cận nguồn vốn của các doanh nghiệp. Bài nghiên cứu tiếp tục tập trung vào

vấn đề tham nhũng, đo lường thông qua tỷ lệ giá trị phần dựa trên giá trị hợp đồng mà

các doanh nghiệp "tặng" cho quan chức và một biến độc lập liên quan đến tỷ lệ thời gian

xử lý theo quy định của pháp luật. Những vấn đề khác được sử dụng như một rào cản lOMoAR cPSD| 46831624

cho doanh nghiệp tiếp cận nguồn vốn từ ngân hàng là về môi trường làm việc của công

ty, gồm có chương trình đào tạo của doanh nghiệp, số lượng nhân viên đã hoạt động với

công ty trên ba năm, trình độ kinh nghiệm của người quản lý và liệu doanh nghiệp vừa

và nhỏ có được sở hữu với nữ giới. Về chất lượng của công ty, thì những biến độc lập

được sử dụng là cơ sở vật chất của công ty, khả năng công nghệ của công ty (dựa trên

việc liệu doanh nghiệp có một trang chủ điện tử riêng để thực hiện giao dịch hay không),

liệu công ty có nhận được chứng nhận từ quốc tế, khả năng tiếp cận với lại đất đai, báo

cáo tài chính của công ty có sự kiểm định của bên ngoài, loại hình công ty, kích cỡ của

công ty và lĩnh vực của doanh nghiệp (sản xuất hoặc dịch vụ).

Một vấn đề vĩ mô hơn được xem như là rào cản của nền kinh tế và xã hội là sản

lượng hàng năm của quốc gia, vấn đề tội phạm và trộm cướp, và tỷ lệ thuế mà sở cục

thuế áp dụng lên các doanh nghiệp. Kích thước của doanh nghiệp cũng có ảnh hưởng

tới việc tiếp cận nguồn vốn, đặc biệt là các doanh nghiệp vừa và nhỏ, những công ty

mới vào ngành sẽ bị ảnh hưởng nặng nề hơn bởi vấn đề tham nhũng và thuế bởi vì các

doanh nghiệp nhỏ này phải chi ra một khoảng lớn so với lợi nhuận giữ lại của họ để tiếp

hành việc hối lộ cho các quan chức. Trong khi các doanh nghiệp lớn đã có thâm niên

trong ngành ít bị ảnh hưởng hơn vì họ nhận được nhiều sự chú ý, việc này làm cho việc

trục lợi từ các quan chức khó hơn (Beck, Demirguc-Kunt, & finance, 2006; Moumbark et al., 2023)

Chất lượng của thị trường tài chính cũng là một yếu tố quan trọng, đặt biệt là có

sự can thiệp của nhà nước. Bởi vì tình trạng tham nhũng khuyến khích việc các quan

chức tiến hành xây dựng quy định cho vay khắt khe hơn để thực hiện hành vi tham

nhũng nhiều hơn. Vì vậy vấn đề chất lượng của thể chế là một yếu tố cần quan tâm khi

phân tích khả năng tiếp cận nguồn vốn của doanh nghiệp (Faruq, Webb, & Yi, 2013; Fowowe, 2017).

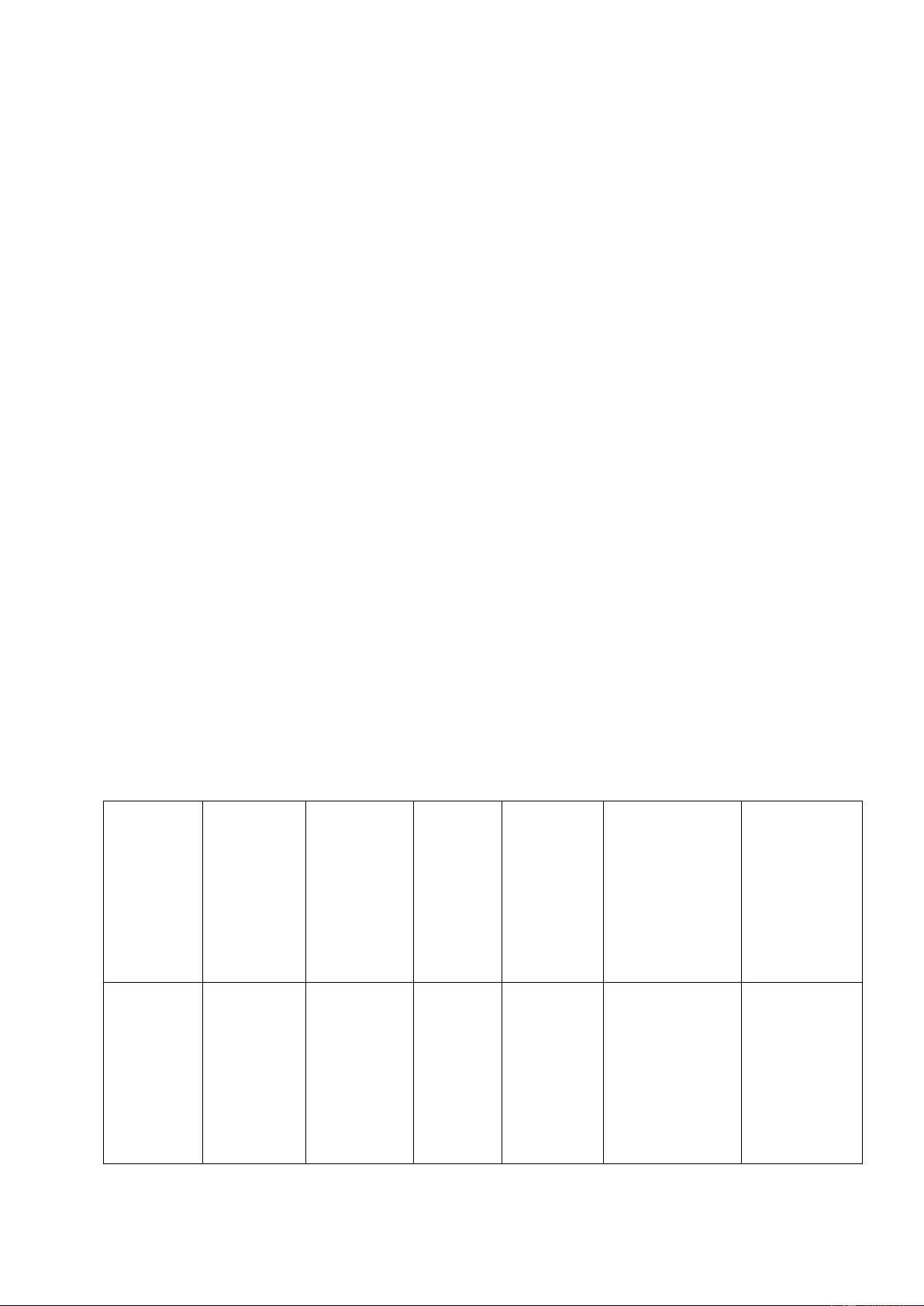

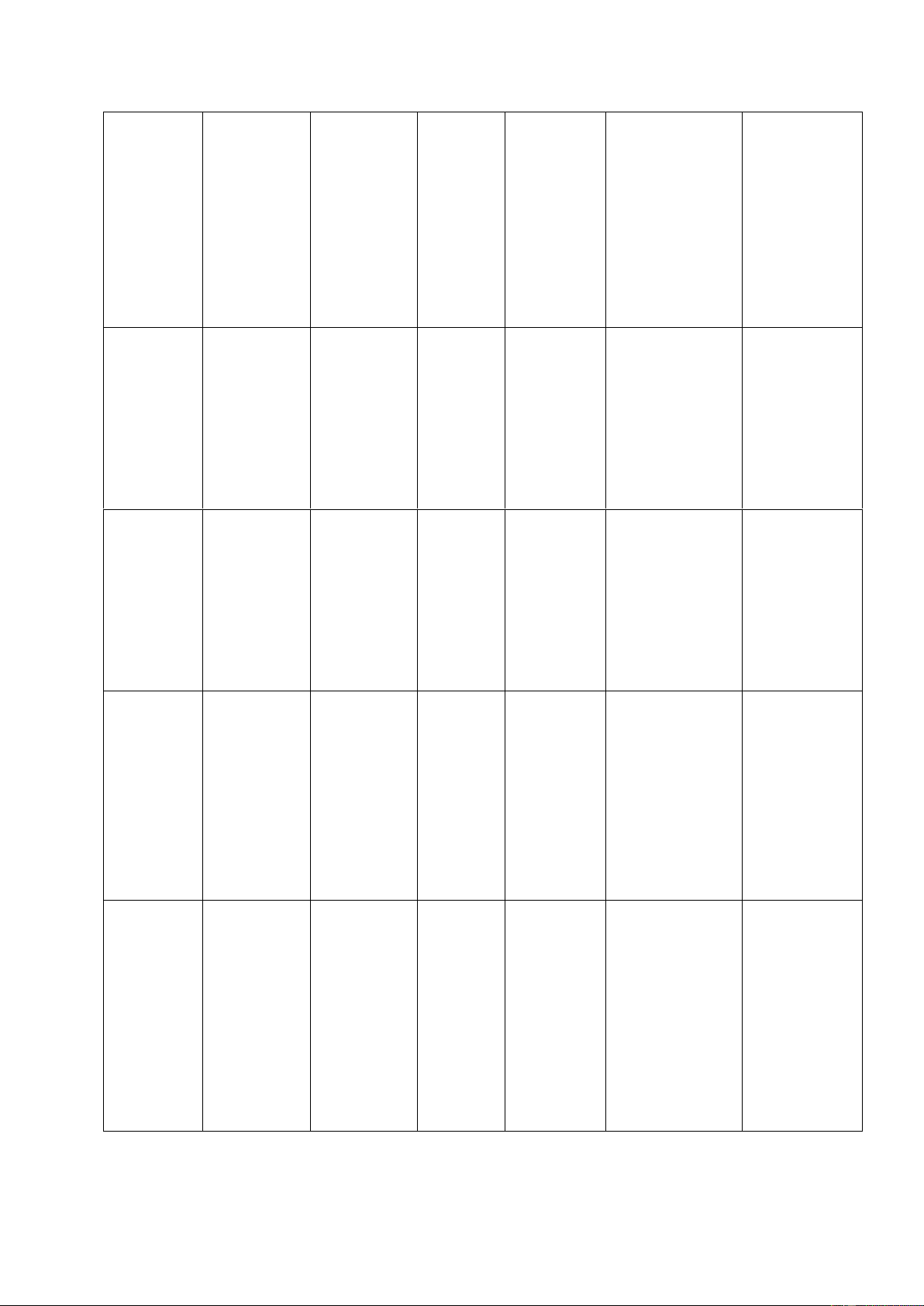

2.3 Các nghiên cứu trước đó (Literature review) Data Article Authors Country Period Methodology source Findings The impact of corruption on Peisen Liu, Chính phủ có tác firms’ access Houjian Li và động đến khả China 2012 WBES Fixed effect model to bank loans: Huan Guo (with panel data) năng tiếp cận vốn evidence from (2020) của doanh nghiệp China lOMoAR cPSD| 46831624 Thorsten Beck Aslı Quy mô và thâm The Demirgu¨Kunt niên doanh nghiệp 80 developing determinants Luc có tác động đến and developed 1999-2000 WBES Fixed effect model of financing Laeven (with panel data) khả năng tiếp cận countries obstacles Vojislav vốn của doanh Maksimovic c nghiệp (2006) Firm selffinancing, Toure Tham những là corruption, Moumbark & một cản trở tiếp and the Yawovi M. A. 140 countries 2006-2020 WBES Tobit model cận vốn của quality of tax Koudalo doanh nghiệp administration (2023) in Africa Donato De Corruption Rosa Tham nhũng nhìn and chung có những Productivity: 28 transition Nishaal hậu quả tiêu cực Firm-Level and developed 2009 BEEPS OLS Gooroochurn đối với hiệu quả Evidence countries from the hoạt động của Beeps Survey Holger Görg doanh nghiệp (2010) Bài nghiên cứu Hasan Faruq cho rằng tham Corruption, nhũng sẽ đặc biệt Bureaucracy gây ảnh hưởng Michael Webb Ghana, Kenya and Firm nặng nề đến năng and Tanzania 1991-2002 ICRG DEA methods, Tobit and POLS Productivity suất của doanh David Yi in Africa nghiệp do chi phí (2013) tài chính trực tiếp của nó Hoạt động trong Firm Ferran môi trường kinh productivity VendrellHerrero doanh có mức độ and 130 countries tham nhũng cao government Christian developed and since 2002, có thể làm suy contracts: The Darko developing 3-5 years WBES Logit yếu năng lực sản moderating countries xuất của các role of Yancy Vaillant doanh nghiệp ủng corruption (2020) hộ thị trường. lOMoAR cPSD| 46831624 Có mối quan hệ nghịch đảo giữa Access to hạn chế tiếp cận finance and tài chính và tăng firm Babajide 10,888 firms trưởng doanh performance: Fowowe across 30 2006–2012 WBES

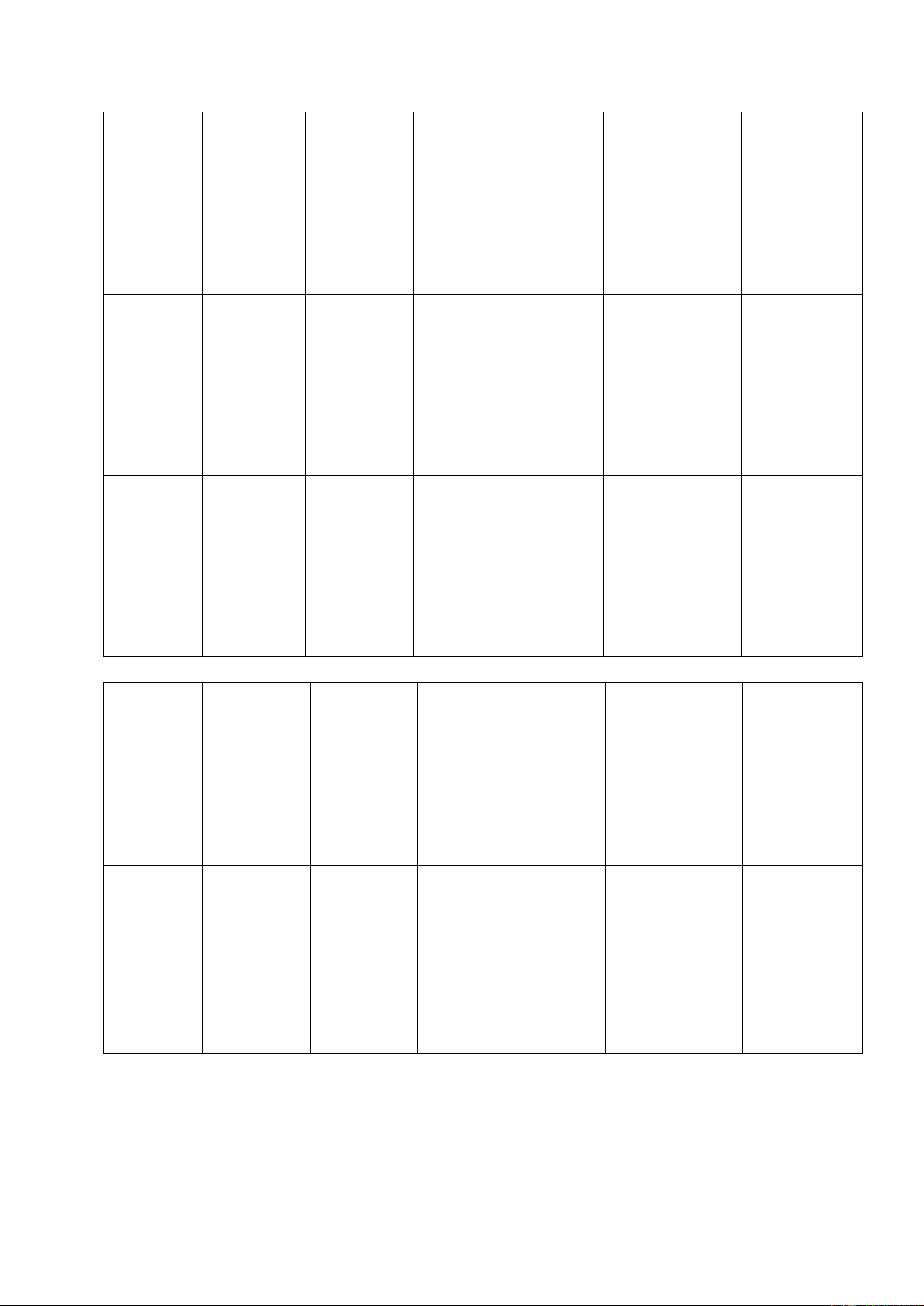

Instrumental variable nghiệp, và khuyến estimation Evidence (2017) African khích tham gia from African vào thị trường tài countries chính sẽ thúc đẩy tăng trưởng công ty Do nhu cầu yếu Emmanuelle 53 countries in Europa World và các rào cản thị Taxation base Auriol, the first Year Book, Two-Stage Least trường khiến cho in developing Michael 1999 Squares estimation quy mô nền kinh countries Warlters 64 countries in World Bank tế ngầm ngày (2005) the second càng mở rộng The quality of Bài nghiên cứu Era Dabla- tax cho thấy rằng Norris, Florian administration quản lý thuế chặt Misch, and firm 21 developing chẽ hơn có mối ·Duncan performance: countries 2013 - 2016 WBES OLS tương quan tích Cleary, evidence from cực với năng suất Munawer developing của các doanh Khwaja (2019) countries nghiệp nhỏ và trẻ. Bài nghiên cứu khám phá ra rằng Digitalization bằng cách tăng of tax thuế đối với các administration Yuhan He, công ty, giảm quy and corporate Yang Yi China 2009 - 2021 CTAIS-3 OLS mô đầu tư mới và performance: (2023) gia tăng các vấn Evidence đề tài chính, dẫn from China đến thu nhập hoạt động thấp hơn Chất lượng thuế quyết định đến động cơ gia nhập thị trường của Taxes, tax Pontus doanh nghiêp vì administrative Braunerhjelm thuế sẽ đánh vào burdens and 118 countries 2006 - 2011 WBGES OLS and Johan E. lợi nhuận giữ lại new firm Eklund (2014) của doanh nghiệp, formation điều này quyết định đến phân bổ vốn để tái đầu tư của công ty lOMoAR cPSD| 46831624 Taxation, Thuế thúc đẩy infrastructure, 57 countries tăng trưởng doanh Lisa Chauvet and firm (including 48 nghiệp bởi vì thuế & Marrin 2006–2015 WBES OLS performance developing đầu tư vào cơ sở Ferry (2019) in developing countries) hạ tâng cho doanh countries nghiệp

2.3.1 Previous findings

Một trong các yếu tố làm khả năng tiếp cận vốn của doanh nghiệp bị hạn chế là

bởi các ngân hàng đánh giá việc cho vay dựa trên quy mô và thâm niên, các doanh

nghiệp vừa và trẻ được cho thấy khó có khả năng tiếp cận nguồn vốn hơn so với lại các

doanh nghiệp đã hoạt động lâu năm và có danh tiếng trong ngành (Beck, Demirgüç- Kunt, et al., 2006).

Ngoài ra yếu tố chất lượng của thị trường vốn vai trò quan trọng trong khả năng

tiếp cận vốn, Ở những quốc gia có thị trường vốn vay phát triển hơn cho thấy là các

doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ, dễ dàng sở hữu vốn và đầu tư

vào phát triển doanh nghiệp (Ogun et al., 2019). Nhưng chính tình trạng trong các chính

sách và trong thị trường cản trở khả năng hoạt động hiệu quả của doanh nghiệp, doanh

nghiệp vừa và nhỏ gặp khó khăn tiếp cận nguồn tài chính hơn trong một thị trường mà

luật pháp được xây dựng để phù hợp với việc trục lợi từ nó (P. Liu et al., 2020).

Tham nhũng vừa làm cho các doanh nghiệp không tiếp cận được nguồn vốn

mong muốn vừa tăng rủi ro sụp đổ thị trường tài chính, những chính sách nghiêm khắc

hơn dùng để trục lợi vô hình chung làm cho “quà” được tặng cho các nhà cầm quyền

nhiều hơn. Doanh nghiệp phải chi nhiều tiền hơn cho tình trạng tham nhũng để có được

nguồn lực và làm giảm hiệu quả của việc đầu tư, điều này cộng với lãi suất của khoản

vay vô tình làm cho các doanh nghiệp khó khăn hơn trong việc trả nợ, làm rủi ro vỡ nợ tài chính (Fowowe, 2017).

Chính vì lý do trên, tham nhũng làm cản trở khả năng hoạt động hiệu cản trở

quá trình cạnh tranh trên thị trường và làm giá trị của doanh nghiệp (Thakur,

Kannadhasan, Charan, Gupta, & Trade, 2021). Tham nhũng cản trở sử dụng vốn hiệu

quả của doanh nghiệp vừa và nhỏ hơn là các doanh nghiệp lớn, điều này rất đáng lưu ý

vì ở các quốc gia đang phát triển. Tăng trưởng kinh tế chủ yếu đến từ các doanh nghiệp

vừa và nhỏ bởi vì các doanh nghiệp này tạo việc làm cho người dân quốc gia, từ đó thúc

đẩy và kích thích sự phát triển của ngành, tăng mức độ cạnh tranh và kéo theo sự tăng

trưởng kinh tế (Ayyagari, Juarros, Martinez Peria, & Singh, 2021; Rahaman & Finance, 2011).

Việc cải thiện chất lượng của thị trường tài chính rất quan trọng, mở ra cơ hội

tiềm năng sử dụng hiệu quả cho các doanh nghiệp, đồng thời là cải thiện chất lượng

chính sách và sự minh bạch của thể thế là một yếu tố quan trọng để ngăn chặn tình trạng

tham nhũng (Rajan & Zingales, 1996). lOMoAR cPSD| 46831624

Thuế có tác động đến hiệu quả đầu tư của doanh nghiệp đặc biệt là các doanh

nghiệp có quy mô vừa và nhỏ, điều này bởi vì một hệ thống thuế chất lượng làm giảm

gánh nặng chi phí thuế doanh nghiệp sẽ trả, từ đó doanh nghiệp có phần lợi nhuận giữ

lại để tiếp tục tái đầu tư cho doanh nghiệp (Braunerhjelm & Eklund, 2014; DablaNorris

et al., 2017). Thuế còn thúc đẩy sự tăng trưởng của những ngành công nghiệp bởi vì

thuế được sử dụng để nâng cao sơ sở hạ tầng phục vụ cho nhiều ngành công nghiệp

khác nhau (Chauvet & Ferry, 2021). 2.3.2 Research gaps

Các nghiên cứu trước đã cùng đưa ra một nhận định rằng thị trường tài chính và

các vấn đề liên quan đến thể chế có tác động đến khả năng tiếp cận nguồn vốn của doanh

nghiệp và hiệu quả hoạt động của doanh nghiệp (Beck, Demirguc-Kunt, et al., 2006;

Fowowe, 2017; P. Liu et al., 2020; Moumbark et al., 2023). Nhưng phần lớn các nghiên

cứu này tập trung ở những quốc gia đang phát triển của châu Phi hoặc Trung Quốc, bên

cạnh đó có khá ít nghiên cứu làm song song giữa các nước đang phát triển và đã phát

triển và đã được thực hiện ở một thời điểm rất xa so với hiện tại.

Các nghiên cứu trước có khẳng định quy mô doanh nghiệp có mối liên hệ với

lại khả năng tiếp cận vốn của doanh nghiêp (Beck, Demirguc-Kunt, et al., 2006;

Moumbark et al., 2023). Tuy nhiên các bài nghiên cứu không tập trung vào câu hỏi

“Liệu các loại hình của doanh nghiệp có tác động đến việc tiếp cận vốn không?” và

chưa đi sâu hơn vào việc “Liệu doanh nghiệp nhà nước có dễ dàng tiếp cận tài chính

hơn hay không giữa quốc gia đang phát triển và đã phát triển?”. Điều này đáng lưu tâm

bởi vì các doanh nghiệp nhà nước sẽ dễ dàng tiếp cận vấn hơn vì có nhà nước làm bảo

lãnh nhưng đồng thời gây thêm rủi ro tài chính do việc giám sát không hiểu quả của

chính phủ (Borisova, Fotak, Holland, & Megginson, 2015; Ruan, Xiang, & Ma, 2018).

Nhiều nhà nghiên cứu trước đây đã đề cập đến mối quan hệ giữa quản lý thuế

với năng suất của doanh nghiệp (Dabla-Norris et al., 2017; Kamasa, Adu, OtengAbayie,

& Studies, 2020). Một số khác lại nghiên cứu mối quan hệ giữa quản lý thuế và sự can

thiệp của chính phủ vào tài trợ doanh nghiệp (Ojala, Malo, Penttinen, & Taxation, 2023).

Tuy nhiên, rất ít bài nghiên cứu có sự xem xét trực tiếp về mối liên hệ giữa quản lý thuế

và khả năng tiếp cận nguồn vốn của doanh nghiệp. Bên cạnh đó, vẫn còn rất ít nghiên

cứu được thực hiện về tác động của quản lý thuế kém và tham nhũng đối với hoạt động

tài chính của doanh nghiệp, chủ yếu là khả năng tự chủ tài chính của doanh nghiệp (Moumbark et al., 2023).

2.3.3 Lấy dữ liệu (Data)

Đa số các nghiên cứu trước đó sử dụng bộ dữ liệu World Bank Enterprise

Surveys (WBES) để đo lường cũng như xem xét ảnh hưởng của thuế và tham nhũng

đến hiệu quả hoạt động của công ty (về mặt tài chính) (Auriol & Warlters, 2005; Beck, lOMoAR cPSD| 46831624

Demirgüç-Kunt, et al., 2006; Demirguc-Kunt et al., 2006; Fowowe, 2017; P. Liu et al.,

2020; Vendrell-Herrero, Darko, & Vaillant, 2022). Bên cạnh đó vẫn có số ít nghiên cứu

sử dụng các bộ dữ liệu khác như Business Environment and Enterprise Performance

Survey (BEEPS) hay International Country Risk Guide (ICRG) và vẫn cho các kết quả

tương tự (De Rosa, Gooroochurn, & Görg, 2010; Faruq et al., 2013).

2.3.4 Phương pháp nghiên cứu (Employed methods)

Qua các nghiên cứu trước đó, có khá nhiều phương pháp khác nhau để phân tích

dữ liệu để xem xét mối quan hệ ảnh hưởng của thuế và tham nhũng đến hiệu quả hoạt

động của công ty (về mặt tài chính) tùy thuộc vào đặc điểm của bộ dữ liệu (Moumbark

et al., 2023). Trong đó nhiều nhất có lẽ là sử dựng mô hình hiệu ứng cố định (Fixed

effects model) (Beck, Demirguc-Kunt, et al., 2006; P. Liu et al., 2020; Thakur et al.,

2021). Bên cạnh đó, một số bài nghiên cứu sử dụng mô hình Tobit để phân tích hồi quy

và vẫn cho kết quả tương tự (Faruq et al., 2013; Moumbark et al., 2023). Các phương

pháp nghiên cứu khác như Logit, Pooled Ordinary Least Squares regression (POLS)

hay Two-Stage Least Squares estimation (2SLS) được một số ít nghiên cứu sử dụng

(Auriol & Warlters, 2005; Vendrell-Herrero et al., 2022). 3. Research objective

3.1 Mục tiêu nghiên cứu

Nghiên cứu này muốn tập trung vào vấn đề chất lượng của thị trường tài chính

có sự tác động của thể chế chính trị là hành động tham nhũng có ảnh hưởng như thế nào

đến khả năng tiếp cận tài chính của các doanh nghiệp trên quy mô nhỏ, vừa và lớn trong

nhiều lĩnh vực (sản xuất, dịch vụ...) ở các quốc gia phát triển và đang phát triển trong

khoảng thời gian từ năm 2020 trở về sau.

3.2 Research question (câu hỏi nghiên cứu)

Nghiên cứu này muốn tập trung vào những câu hỏi: (1) ảnh hưởng của tình trạng

tham nhũng đến với tình trạng tiếp cận nguồn vốn của nhiều quốc gia, (2) có sự khác

biệt của tham nhũng tác động như thế nào thuộc hai nhóm quốc gia: đang phát triển và

phát triển, (3) quy mô doanh nghiệp có là yếu tố quyết định tới việc tiếp cận nguồn vốn

trong một nền kinh tế có hiện tượng tham nhũng hay không?

4. Phương pháp nghiên cứu 4.1 Dữ liệu (Data)

Dữ liệu cấp doanh nghiệp của chúng tôi được lấy từ Khảo sát Doanh nghiệp của

Ngân hàng Thế giới (WBES). Bộ dữ liệu WBES là một cuộc khảo sát công ty toàn cầu lOMoAR cPSD| 46831624

được thực hiện thông qua các cuộc phỏng vấn trực tiếp với các nhà quản lý và chủ doanh

nghiệp hàng đầu trên khoảng 158 nền kinh tế (Moumbark et al., 2023). Cuộc khảo sát

được thực hiện trong nền kinh tế không nông nghiệp đối với một nhóm đại diện của các

doanh nghiệp, và có một bảng câu hỏi chính giữ cho các cuộc khảo sát được so sánh

giữa các quốc gia và các năm khảo sát (Moumbark et al., 2023). Bài viết này điều tra

tác động của tham nhũng và chất lượng quản lý thuế đối với khả năng tự tài trợ của

doanh nghiệp ở một số quốc gia. Chúng tôi sẽ sử dụng các chỉ số chủ quan và khách

quan về tài chính doanh nghiệp từ WBES để đạt được mục tiêu này.

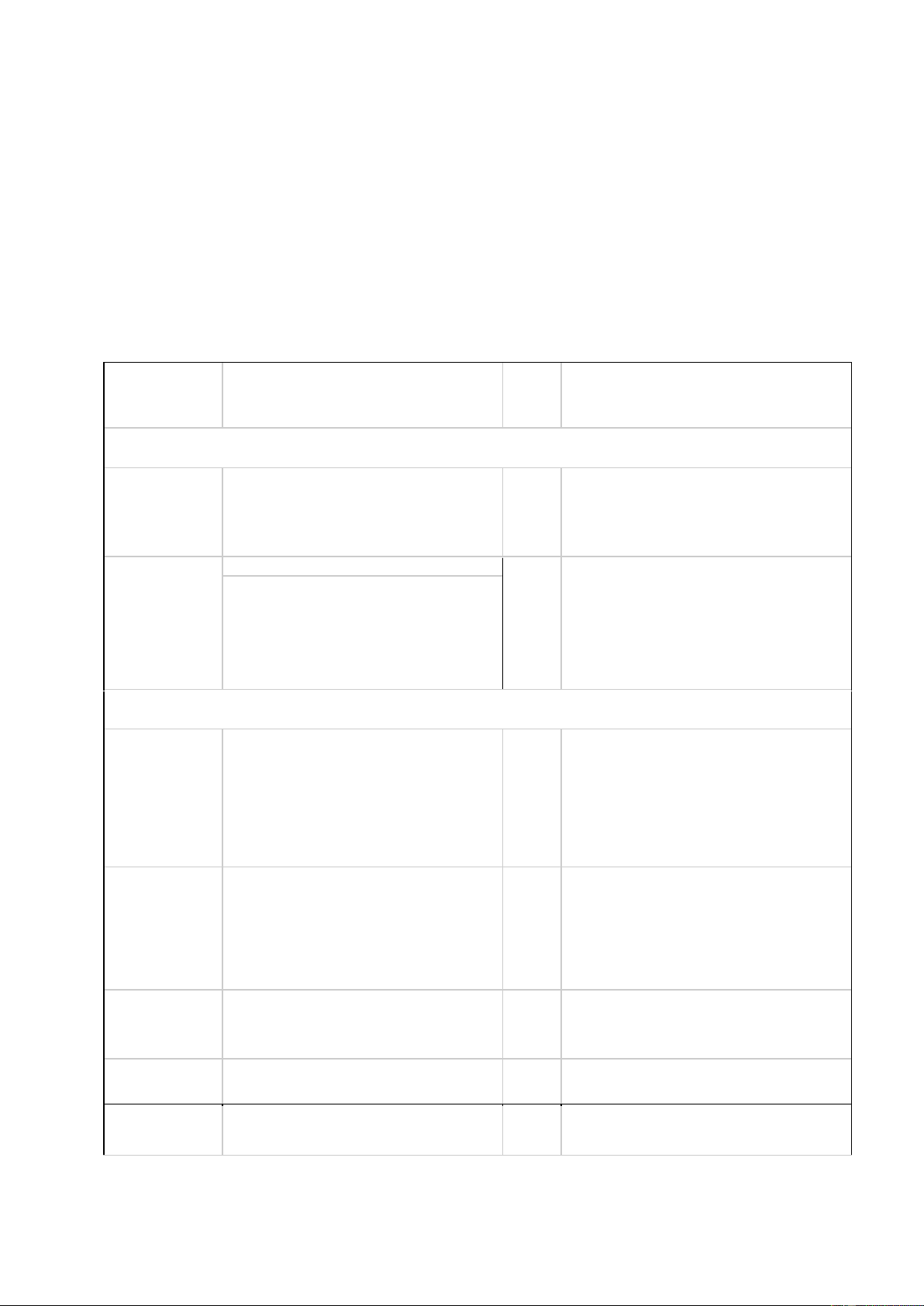

4.2 Biến nghiên cứu (Variables) Bảng Tên biến

Chức năng của biến câu Câu hỏi hỏi Biến phụ thuộc

Over the fiscal year [insert last complete fiscal Internal

year], please estimate the proportion of this fund/retained

Tỷ lệ vốn lưu động nội bộ của công ty (%) k3a

establishment’s working capital, that is the funds earnings

available for day-to-day operations, that was

financed from each of the following sources?

Những khó khăn trong việc tiếp cận nguồn vốn

Những cản trở được chia làm bốn mức

Using the response options on the card; To what Financing as

Mức 1: những cản trở nhỏ

k30 degree is Access to Finance an obstacle to the obstacle

Mức 2: những cản trở trung bình

current operations of this establishment? Mức 3: Trở ngại lớn

Mức 4: Trở ngại nghiêm trọng Biến độc lập

Chất lượng của sở cục thuế và được chia làm bốn mức

Mức 1: những cản trở nhỏ

Using the response options on the card; To what

Tax administration Mức 2: những cản trở trung bình

j30b degree is/are tax administration an obstacle to the Mức 3: Trở ngại lớn

current operations of this establishment?

Mức 4: Trở ngại nghiêm trọng

When establishments like this one do business with the government, what percent

Tỷ lệ phần trăm giá trị của "quà tặng không Corruption

chính thức" đến cho các quan chức so với hợp j6

of the contract value would be typically paid in đồng

additional or informal payments or gifts to secure the contract? Corruption dummy

In reference to that application, was an informal

Doanh nghiệp có phải tặng "quà" trong quá trình

gift or payment expected or requested? (một thức tham giám sát kiểm tra

In any of these inspections or meetings was a gift nhũng khác)

1: nếu cần phải có tặng quà j5

or informal payment expected or requested? Sự cản trở của Thuế Tax rate

1: thuế là sự cản trở đối với doanh nghiệp

j30a Using the response options on the card; To what

degree are each of the following an obstacle to the

current operations of this establishment? lOMoAR cPSD| 46831624

Over fiscal year [Insert last complete fiscal year], Training

Chương trình đào tạo cho nhân viên chính thức 1:

did this establishment have formal training

doanh nghiệp có chương trình đào tạo l10

programs for its permanent, full-time workers? Employment

Số lượng nhân viên toàn thời gian chính thức dựa

trên năm tài chính của năm trước l1

In the last three years, has this establishment

dismissed any permanent, full-time workers? Technology

Doanh nghiệp có trang giao dịch riêng

1: Doanh nghiệp có một website riêng

c22b At the present time, does this establishment use its own website?

Vấn đề mất điện của công ty

Over fiscal year 2011, did this establishment Infrastructure

1: Doanh nghiệp có gặp sự cố mất điện c6 experience power outages? Manager

Số năm mà người quản lý hoạt động trong experience doanh nghiệp b7

How many years of experience working in this

sector does the Top Manager have?

Coming back to fiscal year [insert last complete

fiscal year], what percentage of this Production (log)

Phần trăm tổng doanh thu hàng năm của toàn quốc gia d3a establishment’s sales were:

In a typical week over the last year, what

percentage of total senior management's time was

spent on dealing with requirements imposed by

government regulations? [By senior management

I mean managers, directors, and officers above Regulation

Thời gian xử lý theo quy định của chính phủ (%) j2

direct supervisors of production or sales workers.

Some examples of government regulations are

taxes, customs, labor regulations, licensing and

registration, including dealings with officials and completing forms]

Is access to land No Obstacle, a Minor Obstacle, a

Moderate Obstacle, a Major Obstacle, or a Very Access to land

Khó khăn trong việc tiếp cận đất đai (mặt bằng)

g30 Severe Obstacle to the current operations of this establishment? SHOW CARD 15

Doanh nghiệp có được chứng nhận quốc tế

Does this establishment have an Quality

1: Doanh nghiệp có chứng nhận quốc tế b8

internationallyrecognized quality certification?

In fiscal year [insert last complete fiscal year], did

Báo cáo tài chính được kiểm tra bởi bên ngoài

this establishment have its annual financial External audit (tạo dummy)

k21 statements checked and certified by an external

1: có sự tham gia kiểm định của bên ngoài auditor? Công ty cổ phần

Công ty cổ phần nội bộ Firm legal status Công ty hợp danh b1

What is this firm's current legal status?

Công ty trách nhiệm hữu hạn Doanh nghiệp tư nhân

Are crime, theft and disorder No Obstacle, a Loss due to

Có gặp khó khăn với vấn đề trộm, cướp và mất

Minor Obstacle, a Moderate Obstacle, a Major crime/thief trật tự i30

Obstacle, or a Very Severe Obstacle to the current

operations of this establishment? Firm size

Doanh nghiệp nhỏ, trung bình và lớn a6a CONTROL INFORMATION [TO BE COMPLETED BEFORE INTERVIEW] Firm sector

Doanh nghiệp sản xuất hoặc doanh nghiệp dịch vụ a4a CONTROL INFORMATION [TO BE COMPLETED BEFORE INTERVIEW]

Doanh nghiệp nhỏ, trung bình có sở hữu bởi nữ

Female Ownership giới hay không b4

Amongst the owners of the firm, are there any

1: Doanh nghiệp có sự sở hữu bởi nữ giới females?

4.2.1 Biến phụ thuộc Khả năng tự tài trợ của doanh nghiệp (firm self-finacing)

là biến phụ thuộc. Thước đo khả năng tự tài trợ của công ty của chúng tôi là một

chỉ số khách quan xuất phát từ câu hỏi được đặt ra trong cuộc khảo sát nhằm

giúp một công ty biết được phần vốn lưu động của công ty này được tài trợ bởi lOMoAR cPSD| 46831624

nguồn vốn nội bộ/Thu nhập giữ lại (Internal fund/retained earnings) (Moumbark

et al., 2023). Trên thực tế, một biến khác có thể giúp làm thước đo cho khả năng

tự tài trợ của công ty là Financing as obstacle, tức là những khó khăn trong việc

tiếp cận nguồn vốn, được đo lường trong phạm vi từ 0 đến 5 (0 là không có trở

ngại, 1 là trở ngại nhỏ, 2 là vừa phải, 3 là trở ngại lớn và 4 là trở ngại rất nghiêm

trọng), người trả lời sẽ trực tiếp đánh giá “khả năng tiếp cận tài chính” của doanh

nghiệp (Moumbark et al., 2023).

4.2.2 Biến độc lập

Biến độc lập quan trọng đầu tiên là chất lượng quản lý thuế (Tax

administration). Nó dựa trên câu hỏi được yêu cầu để biết trên thang điểm từ 0–4 việc

quản lý thuế gây trở ngại cho hoạt động của họ ở mức độ nào, với các câu trả lời là

không có trở ngại (0), trở ngại nhỏ (1), trở ngại vừa phải (2), rào cản lớn (3) và trở ngại

nghiêm trọng (4). Chất lượng quản lý thuế sẽ là một biến giả, bằng 1 nếu có trở ngại lớn

và nghiêm trọng và bằng 0 nếu có trở ngại lớn (Fowowe, 2017; Moumbark et al., 2023).

Biến giải thích quan trọng thứ hai là tham nhũng (corruption) (Faruq et al., 2013;

P. Liu et al., 2020). Tham nhũng được định nghĩa trong cuộc khảo sát là tỷ lệ phần trăm

của giá trị hợp đồng trung bình được trả dưới dạng quà tặng không chính thức sau câu

hỏi khảo sát, “phần trăm giá trị của hợp đồng thường được trả dưới hình thức thanh toán

không chính thức hoặc quà tặng để đảm bảo hợp đồng là bao nhiêu?” (Moumbark et al., 2023).

4.2.3 Biến kiểm soát (Control Variables)

Sau khi chọn các biến độc lập quan trọng, việc kiểm soát môi trường chung của

công ty như kiểm soát quốc gia (country controls) và đặc điểm của công ty (firm

characteristics) là rất cần thiết (Moumbark et al., 2023). Khi theo dõi điều kiện kinh

doanh chung thông qua bộ dữ liệu WBES, chúng tôi nhận thấy các công ty nên cho biết

phần trăm thời gian mà ban quản lý cấp cao của họ dành cho việc cộng tác với các quy

định của chính phủ (Moumbark et al., 2023). Từ đó chúng tôi thu được một số biến quan

trọng. Thuế suất (tax rate) là một trong số đó, nhận giá trị bằng 1 nếu thuế suất là trở

ngại và bằng 0 nếu ngược lại (Fowowe, 2017; Moumbark et al., 2023). Bên cạnh đó,

chúng tôi cũng xem xét tới biến đào tạo (training), đó là đào tạo chính thức được thực

hiện bởi nhân viên (Moumbark et al., 2023). Training là một biến giả, nhận giá trị bằng

1 nếu có đào tạo chính quy và bằng 0 nếu không có đào tạo chính thức. Chúng tôi cũng

chú ý tới việc làm (employment) với số lượng nhân viên vào cuối ba năm tài chính trước

(De Rosa et al., 2010; Moumbark et al., 2023). Công nghệ cũng rất quan trọng, do đó

một biến kiểm soát cho nó là một điều cần thiết, với biến giả Technology nhận giá trị

bằng 1 nếu công ty có trang web để giao dịch và 0 nếu ngược lại. Một số biến khác như

Loss due to crime/thief, Firm legal status, Quality, External audit hay Access to land lOMoAR cPSD| 46831624

cũng được đưa vào làm biến kiểm soát (Auriol & Warlters, 2005; De Rosa et al., 2010;

Fowowe, 2017; Moumbark et al., 2023)

Không những thế, bộ dữ liệu từ cuộc khảo sát còn cung cấp thông tin về firm’s

size, firm’s sector, hay female manager ownership characteristics. Việc tích hợp các đặc

điểm này của công ty giúp kiểm soát những biến đổi trong hoàn cảnh khách quan mà

các công ty có những đặc điểm khác nhau gặp phải (De Rosa et al., 2010; Faruq et al.,

2013; Moumbark et al., 2023). Quy mô của công ty (firm size) được thể hiện theo ba

loại: nhỏ, vừa và lớn. NHỎ bao gồm các công ty có dưới 20 nhân viên, TRUNG BÌNH

bao gồm các công ty có 20–99 nhân viên, trong khi LARGE bao gồm các công ty có

trên 99 nhân viên (Moumbark et al., 2023). Khu vực doanh nghiệp (firm sector) là một

doanh nghiệp sản xuất hoặc một doanh nghiệp dịch vụ (Moumbark et al., 2023). Quyền

sở hữu công ty (Firm ownership) là việc lãnh đạo công ty có phải là nữ hay không

(Faruq et al., 2013; Fowowe, 2017; Moumbark et al., 2023; VendrellHerrero et al.,

2022). Cơ sở hạ tầng (Infrastructure) thể hiện số lần mất điện xảy ra trong một tháng

thông thường (Moumbark et al., 2023). Kinh nghiệm (Manager experience) ở đây là số

năm kinh nghiệm của các nhà quản lý cấp cao trong khu vực doanh nghiệp (Moumbark

et al., 2023; Vendrell-Herrero et al., 2022). Sản lượng (Production) là phần trăm của

tổng doanh số bán hàng quốc gia hàng năm (Moumbark et al., 2023).

4.3 Mô hình nghiên cứu:

Chúng tôi nhận thấy rằng bộ dữ liệu đến từ một cuộc khảo sát được thực hiện

tại một thời điểm nhất định nên dữ liệu này sẽ không có yếu tố thời gian. Bài viết này

vẫn sẽ áp dụng hồi quy theo dạng cắt ngang (cross-sectional regressions) theo các nhà

nghiên cứu khác (Dethier, Hirn, & Straub, 2011; Moumbark et al., 2023). Dựa vào bộ

dữ liệu và các biến đã được tạo ra trước đó, mô hình Tobit và mô hình Probit đa thức

(multinomial probit model) sẽ là hai mô hình phù hợp cho bài nghiên cứu (Faruq et al.,

2013; Moumbark et al., 2023). Mô hình Tobit được sử dụng để hồi quy cơ sở khi biến

phụ thuộc là biến khách quan (objective dependent variable). Trong khi đó, multinomial

probit model được sử dụng khi biến phụ thuộc là chủ quan (subjective dependent

variable) (Moumbark et al., 2023).

Trong bài nghiên cứu của chúng tôi, mô hình Tobit được dùng để hồi quy cho

biến phụ thuộc là Internal fund/retained earnings vì đó là một biến tỷ lệ xuất phát từ

câu hỏi đặt ra cho các công ty để đưa ra tỷ lệ vốn lưu động được sử dụng từ quỹ nội bộ

hoặc thu nhập giữ lại (Moumbark et al., 2023). Trong khi đó, multinomial probit model

được chúng tôi sử dụng để phân tích biến phụ thuộc Financing as obstacle để thấy được

mức độ mà một công ty lựa chọn giữa việc tiếp cận nguồn tài chính như những trở ngại

nhỏ, trung bình, lớn và nghiêm trọng (Moumbark et al., 2023). Qua đó, chúng ta có bốn

biến phân loại (categorical variables). Qua các phân tích trên, chúng tôi rút ra được mô

hình tổng quát của bài nghiên cứu như sau: lOMoAR cPSD| 46831624

Financei = β0 + β1Taxadmi + β2Corri + β3Zi + ui + wi + εi

Trong đó Financei đại diện cho trạng thái tự chủ tài chính của công ty i, Taxadmi

là chất lượng quản lý thuế của công ty i, Corri đề cập đến mức độ tham nhũng giữa các

công ty và cơ quan quản lý thuế, Zi đại diện cho các biến kiểm soát, ui và wi lần lượt là

các hiệu ứng cố định (fixed effects) cho các công ty và thành phố, và εi là sai số (Moumbark et al., 2023). References:

Auerbach, A. J., Aaron, H. J., & Hall, R. E. J. B. P. o. E. A. (1983). Corporate taxation in the

United States. 1983(2), 451-513.

Auriol, E., & Warlters, M. J. J. o. P. E. (2005). Taxation base in developing countries. 89(4), 625-646.

Ayyagari, M., Juarros, P., Martinez Peria, M. S., & Singh, S. J. R. o. F. (2021). Access to

finance and job growth: firm-level evidence across developing countries. 25(5), 14731496.

Beck, T., Demirgüç-Kunt, A., Laeven, L., Maksimovic, V. J. J. o. i. m., & finance. (2006). The

determinants of financing obstacles. 25(6), 932-952.

Beck, T., Demirguc-Kunt, A. J. J. o. B., & finance. (2006). Small and medium-size

enterprises: Access to finance as a growth constraint. 30(11), 2931-2943.

Bokpin, G. A., Ackah, C., & Kunawotor, M. E. J. J. o. A. B. (2018). Financial access and firm

productivity in Sub-Saharan Africa. 19(2), 210-226.

Borisova, G., Fotak, V., Holland, K., & Megginson, W. L. J. J. o. F. E. (2015). Government

ownership and the cost of debt: Evidence from government investments in publicly

traded firms. 118(1), 168-191.

Braunerhjelm, P., & Eklund, J. E. J. K. (2014). Taxes, tax administrative burdens and new

firm formation. 67(1), 1-11.

Campos, J. E., Lien, D., & Pradhan, S. J. W. d. (1999). The impact of corruption on

investment: Predictability matters. 27(6), 1059-1067. lOMoAR cPSD| 46831624

Chauvet, L., & Ferry, M. J. P. C. (2021). Taxation, infrastructure, and firm performance in

developing countries. 187, 455-480.

Cheong, C. W., Lee, M. H., & Weissmann, M. A. J. I. J. o. M. F. (2020). Credit access, tax

structure and the performance of Malaysian manufacturing SMEs. 16(4), 433-454.

Dabla-Norris, M. E., Misch, F., Cleary, M. D., & Khwaja, M. (2017). Tax administration and

firm performance: New data and evidence for emerging market and developing

economies: International Monetary Fund.

De Rosa, D., Gooroochurn, N., & Görg, H. J. W. B. P. R. W. P. (2010). Corruption and

productivity: firm-level evidence from the BEEPS survey. (5348).

Dechezleprêtre, A., Einiö, E., Martin, R., Nguyen, K.-T., & Van Reenen, J. (2016). Do tax

incentives for research increase firm innovation? An RD design for R&D. Retrieved from

Delgado, M. S., McCloud, N., & Kumbhakar, S. C. J. J. o. M. (2014). A generalized empirical

model of corruption, foreign direct investment, and growth. 42, 298-316.

Demirguc-Kunt, A., Love, I., Maksimovic, V. J. J. o. B., & Finance. (2006). Business

environment and the incorporation decision. 30(11), 2967-2993.

Demirgüç-Kunt, A., & Maksimovic, V. J. T. j. o. f. (1998). Law, finance, and firm growth. 53(6), 2107-2137.

Dethier, J.-J., Hirn, M., & Straub, S. J. T. W. B. R. O. (2011). Explaining enterprise

performance in developing countries with business climate survey data. 26(2), 258309.

Djankov, S., Ganser, T., McLiesh, C., Ramalho, R., & Shleifer, A. J. A. E. J. M. (2010). The

effect of corporate taxes on investment and entrepreneurship. 2(3), 31-64.

El ul, A., Jappel i, T., Pagano, M., & Panunzi, F. J. R. o. F. (2016). Transparency, tax

pressure, and access to finance. 20(1), 37-76.

Faruq, H., Webb, M., & Yi, D. J. R. o. D. E. (2013). Corruption, Bureaucracy and firm

productivity in A frica. 17(1), 117-129.

Fowowe, B. J. R. o. d. f. (2017). Access to finance and firm performance: Evidence from

African countries. 7(1), 6-17.

Fungáčová, Z., Kochanova, A., & Weil , L. J. W. d. (2015). Does money buy credit? Firmlevel

evidence on bribery and bank debt. 68, 308-322.

Gaviria, A. J. E. M. R. (2002). Assessing the effects of corruption and crime on firm

performance: Evidence from Latin America. 3(3), 245-268.

Graham, J. R. J. T. R. o. f. s. (2003). Taxes and corporate finance: A review. 16(4), 10751129.

Gründler, K., & Potrafke, N. J. E. J. o. P. E. (2019). Corruption and economic growth: New

empirical evidence. 60, 101810.

Guriev, S. J. J. o. d. e. (2004). Red tape and corruption. 73(2), 489-504.

Hall, R. E., & Jorgenson, D. W. J. T. A. E. R. (1967). Tax policy and investment behavior. 57(3), 391-414.

Hamdi, H., & Hakimi, A. J. T. I. T. J. (2020). Corruption, FDI, and growth: An empirical

investigation into the Tunisian context. 34(4), 415-440.

Kamasa, K., Adu, G., Oteng-Abayie, E. F. J. A. J. o. E., & Studies, M. (2020). Firm

productivity in Sub-Saharan Africa: how relevant is quality of tax administration? , 11(1), 75-90.

Krueger, A. O. J. T. A. e. r. (1974). The political economy of the rent-seeking society. 64(3), 291-303.

Lim, K. Y. (2018). The dynamics of corruption and unemployment in a growth model with heterogeneous labour.

Liu, P., Li, H., & Gou, H. J. E. r.-E. i. (2020). The impact of corruption on firms’ access to

bank loans: evidence from China. 33(1), 1963-1984. lOMoAR cPSD| 46831624

Liu, Y., & Mao, J. J. A. E. J. E. P. (2019). How do tax incentives affect investment and

productivity? Firm-level evidence from China. 11(3), 261-291.

Martins, L., Cerdeira, J., & AC Teixeira, A. J. T. W. E. (2020). Does corruption boost or harm

firms’ performance in developing and emerging economies? A firm‐level study. 43(8), 2119-2152.

Mauro, P. J. T. q. j. o. e. (1995). Corruption and growth. 110(3), 681-712.

Mironov, M., & Srinivasan, S. (2013). Auditors and corporate theft: evidence from Russia. Retrieved from

Mo, P. H. J. J. o. c. e. (2001). Corruption and economic growth. 29(1), 66-79.

Moumbark, T., Koudalo, Y. M. J. C. E., & Finance. (2023). Firm self-financing, corruption, and

the quality of tax administration in Africa. 11(2), 2266241.

Ogun, O. D., Hamada, B., & Wok, S. (2019). A Theory of Corruption and Productivity Growth.

In Off and Online Journalism and Corruption-International Comparative Analysis: IntechOpen.

Ojala, H., Malo, P., Penttinen, E. J. J. o. I. A., Auditing, & Taxation. (2023). Private firms’ tax

aggressiveness and lightweight pre-tax-audit interventions by the tax administration. 51, 100550.

Qi, S., & Ongena, S. J. F. M. (2019). Will money talk? Firm bribery and credit access. 48(1), 117-157.

Rahaman, M. M. J. J. o. B., & Finance. (2011). Access to financing and firm growth. 35(3), 709-723.

Rajan, R., & Zingales, L. (1996). Financial dependence and growth. In: National bureau of

economic research Cambridge, Mass., USA.

Rose-Ackerman, S. J. P. P. f. t. P. S. T. W. B. (1996). The political economy of corruption: causes and consequence.

Ruan, W., Xiang, E., & Ma, S. J. T. C. E. (2018). Lending to private firms: Evidence from

China on the role of firm openness and bribery. 51(1), 1-19.

Shleifer, A., & Vishny, R. W. J. T. q. j. o. e. (1993). Corruption. 108(3), 599-617.

Stiglitz, J. E., & Weiss, A. J. T. A. e. r. (1981). Credit rationing in markets with imperfect

information. 71(3), 393-410.

Thakur, B. P. S., Kannadhasan, M., Charan, P., Gupta, C. J. E. M. F., & Trade. (2021).

Corruption and firm value: Evidence from emerging market economies. 57(4), 11821197.

Vendrell-Herrero, F., Darko, C., & Vail ant, Y. J. S.-E. P. S. (2022). Firm productivity and

government contracts: The moderating role of corruption. 81, 100899.

Wade, R. J. T. J. o. D. S. (1982). The system of administrative and political corruption: Canal

irrigation in South India. 18(3), 287-328.

Wei, S.-J., & Wu, Y. (2002). Negative alchemy? Corruption, composition of capital flows, and

currency crises. In Preventing currency crises in emerging markets (pp. 461-506): University of Chicago Press.

Zhuang, J., Gunatilake, H. M., Ni mi, Y., Khan, M. E., Jiang, Y., Hasan, R., . . . Huang, B. J.

A. D. B. E. W. P. S. (2009). Financial sector development, economic growth, and

poverty reduction: A literature review. (173).

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9