Đề Bài Kiểm Tra Nhập Môn Tài Chính Tiền Tệ | Đại học Thương Mại

Hãy phân biệt tín dụng và bảo hiểm. Phân tích sự phát triển của hình thức tín dụng trong giai đoạn hiện nay. Những tiêu chí thể hiện rõ nét sự tương đồng giữa hai loại hình tài chính này. Sự khác nhau giữa tín dụng và bảo hiểm. Phân tích sự phát triển của hình thức tín dụng trong giai đoạn hiện nay. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 70 tài liệu

Trường: Trường Đại học Thương Mại 1.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

Họ và tên: Phạm Thị Huê STT: 13

ĐỀ BÀI KIỂM TRA SỐ 1

HỌC PHẦN NHẬP MÔN TÀI CHÍNH TIỀN TỆ Câu hỏi:

Hãy phân biệt tín dụng và bảo hiểm. Phân tích sự phát triển của hình thức tín dụng trong giai đoạn hiện nay.

Bài làm I. Phân biệt tín dụng và bảo hiểm

Trong bối cảnh phát triển của hệ thống tài chính hiện đại, hai lĩnh vực then chốt là tín dụng và bảo

hiểm đã và đang đóng vai trò không thể thay thế trong việc thúc đẩy tăng trưởng kinh tế, ổn định tài

chính và bảo vệ quyền lợi của các chủ thể trong nền kinh tế. Mặc dù có bản chất và mục tiêu khác nhau,

hai công cụ này vẫn có nhiều điểm tương đồng trong cấu trúc và chức năng. Em xin được phân tích hai

luận điểm chính: thứ nhất về sự tương đồng và thứ hai sự khác nhau giữa tín dụng và bảo hiểm, dựa

trên các tiêu chí tài chính – pháp lý cụ thể.

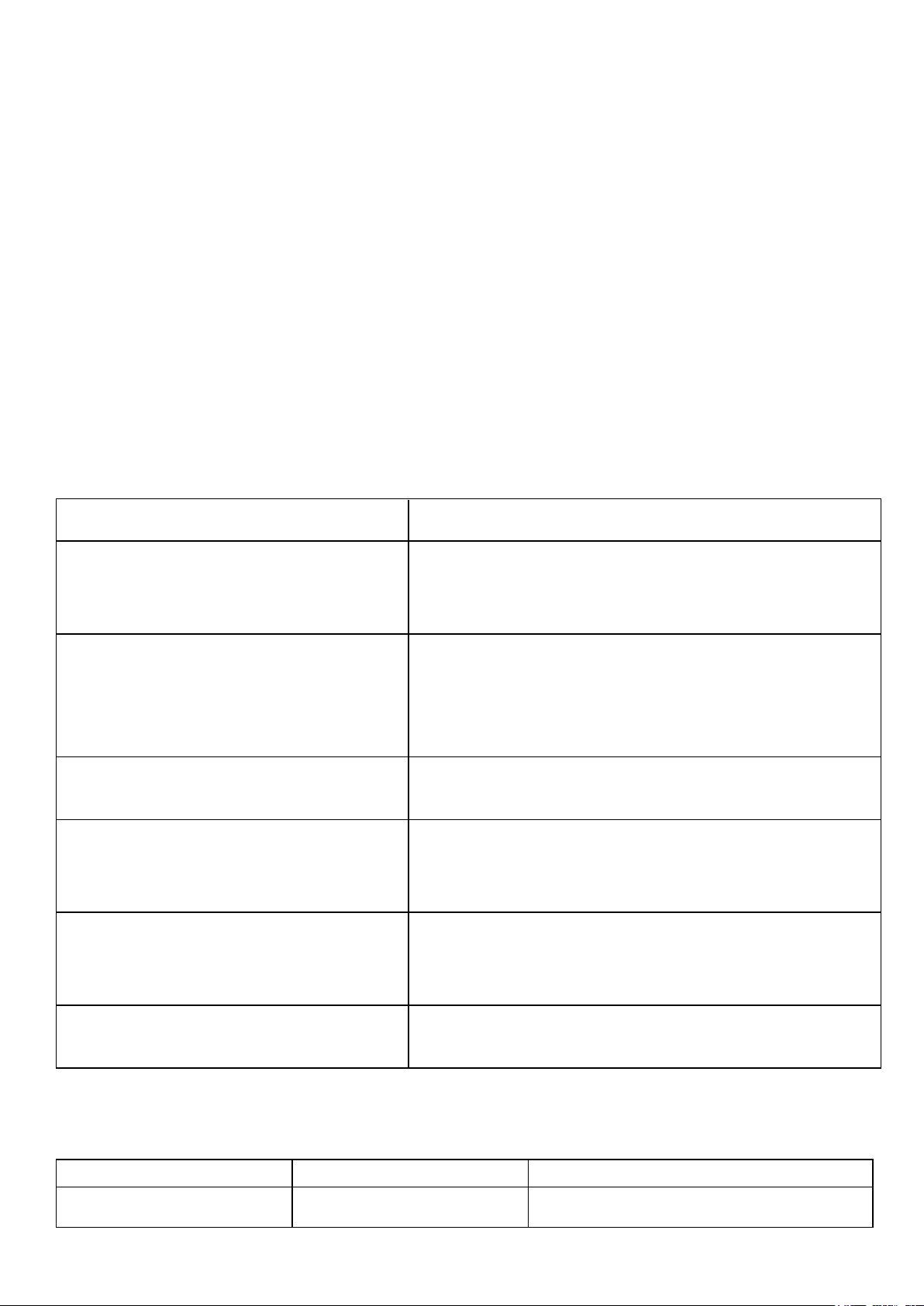

1. Những tiêu chí thể hiện rõ nét sự tương đồng giữa hai loại hình tài chính này: Tiêu chí

Những điểm tương đồng Tín dụng & Bảo hiểm

1. Vai trò trong hệ thống tài chính

Cả hai đều là công cụ trung gian tài chính quan trọng,

giúp luân chuyển và phân bổ nguồn lực trong nền kinh tế.

2. Có sự tham gia của nhiều chủ thể

Đều có quan hệ giữa các bên tham gia, với hợp đồng ràng

buộc rõ ràng: bên cung cấp (ngân hàng / công ty bảo

hiểm) và bên sử dụng (người vay / người được bảo hiểm). 3. Mang yếu tố pháp lý

Đều được thực hiện trên cơ sở hợp đồng, có điều khoản

rõ ràng về nghĩa vụ và quyền lợi của các bên.

4. Có ảnh hưởng lớn đến nền kinh tế vĩ

Đóng vai trò trong ổn định và phát triển kinh tế, thúc đẩy mô

đầu tư và tiêu dùng, tạo niềm tin cho thị trường tài chính.

5. Chịu sự quản lý nhà nước

Đều là lĩnh vực được giám sát và điều tiết bởi cơ quan

nhà nước chuyên trách (Ngân hàng Nhà nước, Bộ Tài chính).

6. Có rủi ro và cần quản trị

Đều tiềm ẩn rủi ro tài chính (vỡ nợ, tổn thất, gian lận…)

và cần hệ thống quản trị rủi ro chuyên biệt.

2. Sự khác nhau giữa tín dụng và bảo hiểm

Mặc dù có nhiều điểm tương đồng, tín dụng và bảo hiểm vẫn là hai công cụ tài chính hoàn toàn khác

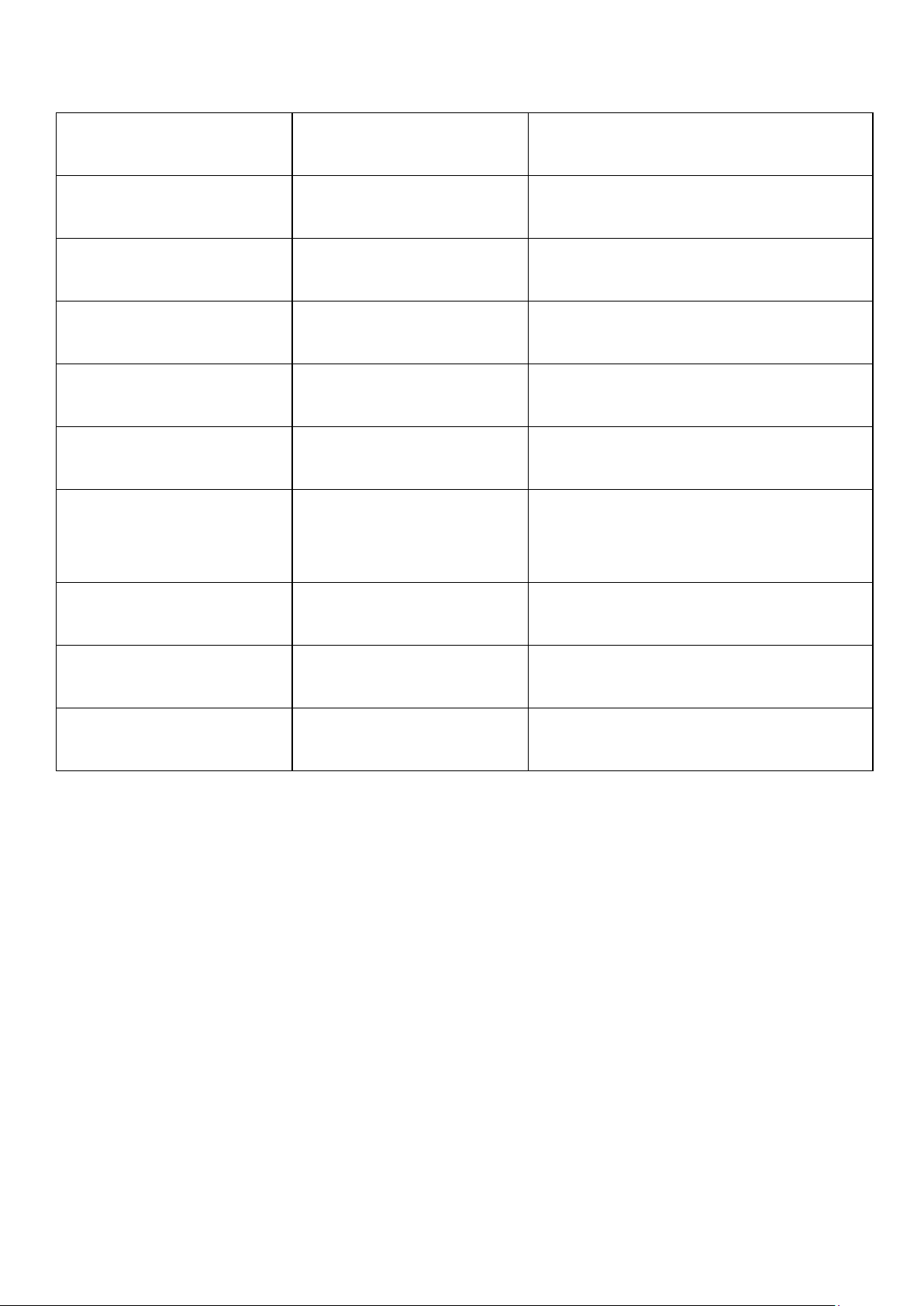

nhau về bản chất, mục tiêu và cơ chế hoạt động. Cụ thể: Tiêu chí Tín dụng Bảo hiểm lOMoAR cPSD| 47207194

Họ và tên: Phạm Thị Huê STT: 13 1. Bản chất tài chính

Là quan hệ vay mượn vốn Là cơ chế chuyển giao rủi ro tài chính có hoàn trả 2. Mục tiêu Cung ứng vốn cho tiêu

Bảo vệ tài sản và thu nhập trước rủi ro

dùng, đầu tư, sản xuất bất định 3. Chủ thể chính Ngân hàng, tổ chức tín

Doanh nghiệp bảo hiểm và người được dụng và người vay bảo hiểm 4. Hình thức hoàn trả

Phải hoàn trả gốc và lãi Không hoàn trả, chỉ cần đóng phí định kỳ theo kỳ hạn 5. Rủi ro chính

Rủi ro tín dụng – không trả Rủi ro tổn thất, rủi ro đạo đức nợ đúng hạn 6. Quản trị rủi ro

Dựa vào thẩm định tín Dựa vào định phí, tái bảo hiểm, kiểm soát

dụng, tài sản đảm bảo gian lận 7. Hướng dòng tiền

Tạo dòng tiền đi ra từ người Tạo dòng tiền phòng vệ, bồi thường khi

cho vay đến người vay (vốn rủi ro xảy ra đầu tư) 8. Tính chủ động

Chủ động sử dụng vốn để Bị động – chỉ phát huy hiệu lực khi có tạo ra lợi nhuận biến cố xảy ra

9. Tác động tài chính cá Giúp mở rộng khả năng

Giúp bảo vệ thu nhập, duy trì ổn định tài nhân chi tiêu, đầu tư chính

10. Tác động kinh tế vĩ mô Kích thích đầu tư, tiêu Ổn định kinh tế – xã hội, hỗ trợ an sinh dùng, tạo tăng trưởng

Có thể thấy rằng tín dụng và bảo hiểm tuy có một số điểm tương đồng trong vai trò tài chính – pháp

lý, nhưng bản chất và cơ chế vận hành lại hoàn toàn khác nhau. Một bên phục vụ mục tiêu tăng trưởng

và đầu tư, một bên tập trung vào phòng vệ và ổn định.

II . Phân tích sự phát triển của hình thức tín dụng trong giai đoạn hiện nay

Tín dụng là một trong những trụ cột quan trọng của hệ thống tài chính – tiền tệ hiện đại. Trong bối

cảnh kinh tế toàn cầu có nhiều biến động, đặc biệt sau đại dịch Covid-19 và dưới ảnh hưởng của chuyển

đổi số, hình thức tín dụng đã và đang phát triển mạnh mẽ, cả về quy mô, công nghệ, sản phẩm và đối

tượng phục vụ. Em xin được phân tích sự phát triển của các hình thức tín dụng trong giai đoạn hiện

nay, qua các khía cạnh: đa dạng hóa sản phẩm, số hóa dịch vụ tín dụng, mở rộng đối tượng tiếp cận, và

xu hướng tín dụng xanh – bền vững.

1. Các hình thức tín dụng truyền thống

Trước khi đi sâu vào xu hướng phát triển mới, cần điểm qua ba hình thức tín dụng truyền thống phổ biến:

1. Tín dụng thương mại: Diễn ra giữa các doanh nghiệp, dưới hình thức mua bán hàng hóa trả

chậm (tín dụng nhà cung cấp). lOMoAR cPSD| 47207194

Họ và tên: Phạm Thị Huê STT: 13

2. Tín dụng ngân hàng: Do các tổ chức tín dụng cung cấp, chiếm tỷ trọng lớn nhất trong hệ thống tài chính.

3. Tín dụng tiêu dùng: Đáp ứng nhu cầu chi tiêu, mua sắm, học tập, du lịch… của cá nhân và hộ gia đình.

Ba hình thức này vẫn giữ vai trò nền tảng, nhưng đang được cải tiến và tích hợp công nghệ để đáp ứng

nhu cầu ngày càng phức tạp và đa dạng của thị trường.

2. Sự phát triển của hình thức tín dụng hiện nay

2.1 Số hóa hoạt động tín dụng – Tín dụng số

Trong thời đại 4.0, ngân hàng và các tổ chức tài chính đang chuyển đổi mạnh mẽ sang tín dụng số

(digital credit). Một số xu hướng nổi bật:

● Cho vay online: Khách hàng có thể đăng ký vay tiền, xét duyệt và giải ngân hoàn toàn trên nền

tảng số mà không cần đến ngân hàng.

Ứng dụng trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data): Phân tích hành vi, điểm tín dụng và

khả năng trả nợ một cách nhanh chóng và chính xác.

● Tăng cường Fintech và P2P lending: Sự nổi lên của các công ty công nghệ tài chính (Fintech)

và nền tảng cho vay ngang hàng như Tima, Vaymuon, Trusting Social… giúp cắt giảm chi phí

trung gian, tạo điều kiện cho người dân tiếp cận tín dụng dễ dàng hơn.

2.2 Đa dạng hóa sản phẩm và mô hình tín dụng

Các ngân hàng và tổ chức tài chính hiện nay đang không ngừng sáng tạo và mở rộng các sản phẩm tín dụng:

● Tín dụng tiêu dùng trả góp, trả lương qua tài khoản, thẻ tín dụng linh hoạt.

Tín dụng tài sản số (tài chính hóa tài sản kỹ thuật số như NFT, blockchain-based lending).

● Tín dụng siêu nhỏ (Microcredit) phục vụ người nghèo, phụ nữ, vùng sâu vùng xa, kết hợp với mô hình tài chính vi mô.

● Buy Now Pay Later (BNPL) – mô hình “mua trước, trả sau” đang phát triển mạnh mẽ, nhất là

trong thương mại điện tử.

2.3 Tín dụng xanh, tín dụng bền vững

Một xu hướng quan trọng là tín dụng xanh, tức tín dụng hướng đến các dự án thân thiện với môi trường

như năng lượng tái tạo, nông nghiệp hữu cơ, sản xuất sạch… Các tổ chức tài chính hiện nay không chỉ

xét đến yếu tố lợi nhuận mà còn đặt ra các tiêu chí ESG (Môi trường – Xã hội – Quản trị) để đánh giá và phê duyệt khoản vay.

● Tại Việt Nam, nhiều ngân hàng đã có chương trình tín dụng ưu đãi cho các doanh nghiệp đầu tư

vào điện mặt trời, điện gió, công trình xanh…

2.4 Mở rộng đối tượng tiếp cận tín dụng

Một bước tiến lớn trong phát triển tín dụng là gia tăng khả năng tiếp cận của các nhóm yếu thế: lOMoAR cPSD| 47207194

Họ và tên: Phạm Thị Huê STT: 13

● Người không có lịch sử tín dụng vẫn có thể vay nhờ công nghệ AI phân tích hành vi tài chính.

Phụ nữ, nông dân, người lao động tự do, tiểu thương đang được nhiều tổ chức tín dụng hướng

tới với các gói vay phù hợp và linh hoạt.

2.5 Kết hợp giữa ngân hàng truyền thống và Fintech (Open Banking)

Nhiều ngân hàng hiện nay hợp tác với Fintech để cung cấp sản phẩm tín dụng tốt hơn:

● Cung cấp API mở, cho phép kết nối dữ liệu giữa ngân hàng – ví điện tử – ứng dụng tài chính.

● Tích hợp hệ sinh thái số (mobile banking, bảo hiểm, đầu tư…) với dịch vụ tín dụng để tối ưu

trải nghiệm người dùng.

3. Thách thức trong phát triển tín dụng

Mặc dù phát triển nhanh chóng, hình thức tín dụng trong giai đoạn hiện nay vẫn đối mặt với nhiều thách thức:

● Rủi ro công nghệ, bảo mật dữ liệu, lừa đảo tín dụng.

● Thiếu hành lang pháp lý rõ ràng cho mô hình cho vay P2P, BNPL…

● Tín dụng đen, cho vay nặng lãi qua app vẫn tồn tại và gây ảnh hưởng nghiêm trọng đến người dân.

Do đó, cần sự phối hợp giữa Nhà nước – tổ chức tài chính – người dân để phát triển tín dụng theo hướng

an toàn, minh bạch và bền vững.

Hình thức tín dụng đang bước vào thời kỳ bùng nổ về công nghệ và mô hình dịch vụ. Từ tín dụng

truyền thống đến tín dụng số, từ ngân hàng đến Fintech, từ doanh nghiệp lớn đến tiểu thương, cá nhân

– tất cả đều đang được bao phủ bởi các giải pháp tài chính linh hoạt và hiện đại. Trong tương lai, sự

phát triển của tín dụng sẽ ngày càng gắn liền với công nghệ, tính minh bạch, tiêu chí bền vững, và tính

bao trùm tài chính nhằm phục vụ toàn diện cho mọi tầng lớp trong xã hội.

Tài liệu liên quan:

-

Thực trạng và giải pháp tăng thu Ngân sách Nhà nước Việt Nam hiện nay | Bài thảo luận tài chính tiền tệ

4 2 -

Trình bày hiểu biết của bạn về tài chính doanh nghiệp. Liên hệ thực tế tại FPT | Bài thảo luận tài chính tiền tệ

4 2 -

Bảo hiểm xã hội ở Việt Nam và những vấn đề đặt ra | Bài thảo luận Nhập môn tài chính tiền tệ

6 3 -

Xu hướng sử dụng các hình thái tiền tệ trong thực tiễn ở Việt Nam hiện nay và các vấn đề đặt ra? | Bài thảo luận tài chính tiền tệ

5 3 -

Tìm hiểu về tài chính doanh nghiệp và phân tích thực trạng tài sản và nguồn vốn của Tập đoàn Vingroup | Bài thảo luận Nhập môn tài chính tiền tệ

7 4