Đề Cương Ôn Tập Kế Toán Tài Chính 2 | Đại học Kinh tế Kỹ thuật Công nghiệp

Chương này cung cấp cái nhìn tổng quan về kế toán tài chính, bao gồm khái niệm, vai trò, các báo cáo tài chính và các vấn đề liên quan đến tài sản, nợ phải trả, vốn chủ sở hữu, chi phí và doanh thu. Nắm vững các nội dung này sẽ giúp sinh viên có nền tảng vững chắc trong lĩnh vực kế toán tài chính. Các quy định và phương pháp ghi nhận doanh thu trong kế toán.

Môn: Kế toán tài chính 2 (ACF2) 13 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Đề cương ôn tập KTTC2-2024Đề cương ôn tập KTTC2-2024

ĐỀ CƯƠNG ÔN TẬP KẾ TOÁN TÀI CHÍNH 2

CHƯƠNG 1: KẾ TOÁN THÀNH PHẨM, TIÊU THỤ THÀNH PHẨM

PHẦN I: CÂU HỎI LÝ THUYẾT

Câu 1: Trình bày khái niệm thành phẩm?

Câu 2: Trình bày các nguyên tắc kế toán thành phẩm?

Câu 3: Trình bày các khái niệm: doanh thu bán hàng và cung cấp dịch vụ, doanh thu thuần?

Câu 4: Khi doanh nghiệp tiêu thụ thành phẩm, hàng hóa đ& đ'(c ghi nh)n doanh thu cần ph*i có nh+ng đi,u kiện gì?

Câu 5: Hãy nêu nhiệm vụ của kế toán thành phẩm, tiêu thụ thành phẩm?

Câu 6: Trình bày các ph'ơng pháp tiêu thụ thành phẩm?

Câu 7: Chiết khấu th'ơng mại là gì? Cho ví dụ minh hoạ?

Câu 8: Hàng bán bị tr* lại là gì? Cho ví dụ minh hoạ?

Câu 9: Gi*m giá hàng bán là gì? Cho ví dụ minh hoạ? PHẦN II: BÀI TẬP

Bài 1.1: Tài liệu tại công ty Hải Hà hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá hàng xuất kho theo

phương pháp nhập trước – xuất trước trong tháng 2/N như sau (đơn vị tính: đồng):

I. Tình hình đầu tháng: 1. Thành phẩm tồn kho

- Tồn kho s*n phẩm A: 6.000 s*n phẩm, giá thành đơn vị thực tế là 70.000 đồng/ s*n phẩm

- Tồn kho s*n phẩm B: 8.500 s*n phẩm, giá thành đơn vị thực tế là 60.000 đồng/ s*n phẩm

2. Gửi bán công ty Anh Th' 2.000 s*n phẩm A với giá thành đơn vị thực tế là 70.000 đồng/ s*n

phẩm, giá bán đơn vị ch'a thuế GTGT 10% là 100.000 đồng/ s*n phẩm

II. Các nghiệp vụ phát sinh trong tháng:

1. Ngày 01/2: Nh)p kho từ bộ ph)n s*n xuất 10.000 s*n phẩm A theo giá thành đơn vị thực tế là

73.000 đồng/ s*n phẩm và 9.500 s*n phẩm B theo giá thành đơn vị thực tế là 62.000 đồng/ s*n phẩm.

2. Ngày 03/2: Xuất kho bán cho công ty Yến Trang 4.000 s*n phẩm A, giá bán đơn vị ch'a thuế

GTGT 10% là 100.000 đồng/ s*n phẩm. Công ty Yến Trang ch'a thanh toán ti,n hàng. Chi phí

v)n chuy&n bằng ti,n tạm ứng 1.000.000. Doanh nghiệp cho công ty Yến Trang h'ởng chiết

khấu th'ơng mại 2% do mua hàng với số l'(ng lớn, trừ vào công n( ph*i thu.

3. Ngày 08/2: Công ty Anh Th' chấp nh)n toàn bộ số hàng gửi bán đầu kỳ, ti,n hàng đã thanh

toán toàn bộ bằng ti,n gửi ngân hàng.

4. Ngày 10/2: Xuất kho bán cho công ty Mỹ Anh 5.000 s*n phẩm B, giá bán đơn vị ch'a thuế

GTGT 10% là 90.000 đồng/ s*n phẩm. Công ty Mỹ Anh thanh toán toàn bộ ti,n hàng bằng

chuy&n kho*n. Chi phí v)n chuy&n chi hộ khách hàng bằng ti,n mặt là 3.000.000.

5. Ngày 15/2: Gi*m giá 2% cho công ty Mỹ Anh do nh)n khiếu nại v, chất l'(ng hàng đã mua

ngày 10/2 và đã thanh toán cho công ty Mỹ Anh bằng ti,n mặt.

6. Ngày 20/2: Xuất bán tr* góp 4.000 s*n phẩm A cho công ty Phú Thịnh theo trị giá bán tr* góp

trong vòng 10 tháng là 500.000.000, Công ty Phú Thịnh đã thanh toán bằng chuy&n kho*n

100.000.000, phần còn lại ch'a thanh toán. Đ'(c biết giá bán đơn vị của s*n phẩm theo ph'ơng

thức tr* ti,n ngay (ch'a bao gồm thuế GTGT 10%) là 100.000 đồng/ s*n phẩm.

7. Ngày 24/2: Xuất gửi bán 3.500 s*n phẩm B cho đại lí Xuân Thu, giá bán đơn vị ch'a thuế

GTGT 10% là 100.000 đồng/ s*n phẩm. Hoa hồng đại lí 5% tính trên doanh thu. Chi phí v)n

chuy&n bằng ti,n gửi ngân hàng ch'a thuế GTGT 10% là 1.500.000.

8. Ngày 25/2: Xuất kho bán cho công ty Quỳnh Anh 2.000 s*n phẩm B, giá bán đơn vị ch'a thuế

GTGT 10% là 95.000 đồng/ s*n phẩm. Công ty Quỳnh Anh thanh toán ti,n hàng bằng chuy&n

kho*n sau khi trừ 1% chiết khấu thanh toán đ'(c h'ởng tính trên tổng giá thanh toán.

9. Ngày 26/2: Xuất kho 1.000 s*n phẩm A cho công ty Đạt Phát đ& đổi lấy v)t liệu K với tổng giá

ch'a thuế GTGT 10% là 100.000.000. Biết giá bán đơn vị s*n phẩm A (c* thuế GTGT 10%) là

99.000 đồng/ s*n phẩm, số ti,n còn thiếu DN đã thanh toán bằng chuy&n kho*n.

10. Ngày 28/2: Đại le Xuân Thu thông báo đã bán đ'(c toàn bộ lô hàng gửi bán ngày 24/2, toàn

bộ ti,n hàng đại le đã chuy&n kho*n sau khi trừ hoa hồng đ'(c h'ởng tính trên doanh thu. Thuế

suất thuế GTGT của hoa hồng đại le là 10%. Yêu cầu:

1. Định kho*n các nghiệp vụ kinh tế phát sinh tại công ty H*i Hà?

2. Định kho*n tại đơn vị đại le Xuân Thu. Biết khách hàng thanh toán toàn bộ ti,n hàng cho đại

le Xuân Thu bằng ti,n gửi ngân hàng?

3. Định kho*n nghiệp vụ bán hàng tr* góp trong các kỳ tiếp theo tại công ty H*i Hà, biết các kỳ

tiếp theo công ty Phú Thịnh sẽ thanh toán bằng ti,n gửi ngân hàng? Bài

1.2 : Tài liệu tại công ty Thu An hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính giá xuất kho thành phẩm theo phương pháp bình quân cả kỳ dự trữ, tính

thuế GTGT theo phương pháp khấu trừ trong tháng 3/N như sau: (ĐVT: đồng)

I. Tình hình đầu tháng: 1. Thành phẩm tồn kho:

- 5.000 s*n phẩm A, giá thành đơn vị là 120.000 đồng/ s*n phẩm;

- 14.000 s*n phẩm B, giá thành đơn vị là 140.000 đồng/ s*n phẩm.

2. Gửi bán 1.500 s*n phẩm C tại đại lí Yên Mỹ, giá thành đơn vị là 110.000 đồng/ s*n phẩm, giá

bán đơn vị ch'a thuế GTGT 10% là 160.000 đồng/ s*n phẩm. Hoa hồng đại lí 5% tính trên

doanh thu ch'a bao gồm thuế GTGT.

II. Các nghiệp vụ phát sinh trong tháng:

1. Ngày 01/3: Xuất kho 1.000 s*n phẩm A gửi bán cho công ty Kiên Giang. Giá bán đơn vị ch'a

bao gồm thuế GTGT 10% là 170.000 đồng/ s*n phẩm.

2. Ngày 05/3: Đại le Yên Mỹ thông báo đã bán đ'(c 2/3 lô s*n phẩm C gửi bán tháng tr'ớc,

toàn bộ ti,n hàng đại lí đã chuy&n kho*n sau khi trừ hoa hồng đ'(c h'ởng. Thuế suất thuế

GTGT của hoa hồng đại le là 10%.

3. Ngày 07/3: Công ty Kiên Giang thông báo chấp nh)n mua 3/4 lô hàng gửi bán ngày 01/3

nh'ng ch'a thanh toán ngay. Số còn lại công ty Kiên Giang đang gi+ hộ.

4. Ngày 12/3: Công ty Lê Na tr* lại 100 s*n phẩm B đã mua của công ty trong tháng tr'ớc, giá

bán đơn vị ch'a bao gồm thuế GTGT 10% là 200.000 đồng/ s*n phẩm (do không đúng quy cách

ghi trong h(p đồng). Lô hàng bị tr* lại đã đ'(c nh)p kho đầy đủ. Số ti,n ph*i tr* lại trừ vào số

ti,n công ty Lê Na còn n(. Giá vốn của lô hàng là 14.000.000.

5. Ngày 15/3: Xuất kho 1.200 s*n phẩm A cho công ty Minh Ánh đ& đổi lấy v)t liệu Z với tổng trị

giá ch'a thuế GTGT 10% là 300.000.000. Biết giá bán đơn vị s*n phẩm ch'a bao gồm thuế GTGT

10% là 170.000 đồng/ s*n phẩm, số ti,n còn thiếu công ty Minh Ánh đã thanh toán bằng chuy&n kho*n.

6. Ngày 16/3: Xuất bán trực tiếp cho công ty Nam Anh 800 s*n phẩm B với giá bán đơn vị đã bao

gồm thuế GTGT 10% là 175.000 đồng/ s*n phẩm. Công ty Nam Anh đã thanh toán bằng chuy&n

kho*n sau khi trừ đi chiết khấu thanh toán đ'(c h'ởng 2% do thanh toán sớm với thời hạn ghi trong

h(p đồng. Chi phí v)n chuy&n bằng ti,n tạm ứng ch'a thuế GTGT 10% là 1.000.000.

7. Ngày 20/3: Hoàn thành nh)p kho 5.000 s*n phẩm A, giá thành đơn vị là 130.000 đồng/ s*n phẩm

và 5.900 s*n phẩm B, giá thành đơn vị là 150.000 đồng/ s*n phẩm.

8. Ngày 20/3: Xuất bán tr* góp 4.000 s*n phẩm A cho công ty Vi Na theo giá bán tr* góp trong

vòng 6 tháng là 830.000.000, Công ty Vi Na đã thanh toán bằng chuy&n kho*n 230.000.000,

phần còn lại tr* góp vào mỗi cuối tháng. Đ'(c biết giá bán đơn vị của s*n phẩm A theo ph'ơng

thức tr* ti,n ngay (ch'a bao gồm thuế GTGT 10%) là 180.000 đồng/ s*n phẩm.

9. Ngày 25/3: Nh)n đ'(c thông báo của công ty Nam Anh cho biết lô hàng ngày 16/3 có 50 s*n

phẩm kém chất l'(ng nên yêu cầu gi*m giá 20%. Doanh nghiệp đã đồng ỳ và thanh toán cho Nam Anh bằng ti,n mặt.

10. Ngày 27/3: Xuất kho bán 5.000 s*n phẩm B cho công ty Quỳnh Anh với giá bán đơn vị (c*

thuế GTGT 10%) là 180.000 đồng/ s*n phẩm. Công ty Quỳnh Anh đã thanh toán bằng ti,n gửi

ngân hàng sau khi trừ kho*n chiết khấu th'ơng mại 5% do mua hàng với số l'(ng lớn. Chi phí

v)n chuy&n 2.000.000 doanh nghiệp đã chi hộ cho Quỳnh Anh bằng ti,n mặt. Yêu cầu:

1. Tính đơn giá xuất kho của thành phẩm A, thành phẩm B?

2. Định kho*n các nghiệp vụ kinh tế phát sinh tại công ty Thu An?

3. Định kho*n các nghiệp vụ kinh tế phát sinh tại đại le Yên Mỹ. Biết khách hàng thanh toán

toàn bộ ti,n hàng cho đại le Yên Mỹ bằng ti,n gửi ngân hàng? Đại le Yên Mỹ đã chuy&n ti,n

gửi ngân hàng thanh toán cho Thu An sau khi trừ hoa hồng đại le? Bài

1.3 : Tại doanh nghiệp Thu Hà hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá xuất kho theo phương

pháp nhập trước - xuất trước. Có số liệu như sau: (đơn vị tính: đồng)

I. Tình hình đầu kì

+ Thành phẩm A (Số l'(ng: 5.000, giá thành đơn vị: 100.000 đồng/ s*n phẩm)

+ Hàng gửi bán A (Số l'(ng: 1.000, giá thành đơn vị: 100.000 đồng/ s*n phẩm) biết giá bán đơn

vị ch'a thuế GTGT 10% là 175.000 đồng/ s*n phẩm

+ Gửi bán đại le Tuệ An (số l'(ng: 3.000, giá thành đơn vị: 100.000 đồng/ s*n phẩm) biết giá

bán đơn vị ch'a thuế GTGT 10% là 170.000 đồng/ s*n phẩm. Hoa hồng đại le đ'(c h'ởng là

5% trên doanh thu ch'a thuế GTGT.

II. Các nghiệp vụ phát sinh trong kì

1. Nh)p kho từ s*n xuất 20.000 thành phẩm A với giá thành đơn vị s*n xuất 105.000 đồng/ s*n phẩm.

2. Xuất kho bán 10.000 s*n phẩm A cho công ty Bình An với giá ch'a thuế GTGT 10% là

150.000 đồng/ s*n phẩm, khách hàng ch'a thanh toán ti,n hàng. Chi phí v)n chuy&n thanh toán

bằng ti,n tạm ứng đã bao gồm c* thuế GTGT 10% là 1.100.000.

3. Xuất kho gửi bán cho Hà An 8.000 s*n phẩm A với giá bán ch'a thuế GTGT 10% là 150.000

đồng/ s*n phẩm. Thuế suất thuế GTGT của hoa hồng đại le là 10%.

4. Công ty Bình An thanh toán ti,n hàng bằng chuy&n kho*n sau khi trừ chiết khấu thanh toán 1%.

5. Xuất kho bán 6.000 s*n phẩm A cho công ty Minh Hà với giá bán ch'a thuế GTGT 10% là

160.000 đồng/ s*n phẩm, chi phí v)n chuy&n chi hộ công ty Minh Hà ch'a thuế GTGT 10% là

2.000.000 bằng ti,n mặt. Ti,n hàng công ty Minh Hà ch'a thanh toán.

6. Đại le Tuệ An thông báo bán đ'(c toàn bộ số hàng, và đã thanh toán cho doanh nghiệp bằng

chuy&n kho*n. Doanh nghiệp tr* ti,n hoa hồng cho đại le bằng ti,n mặt.

7. Công ty Hà An chấp nh)n thanh toán 1/2 số hàng gửi bán ở NV3. Số còn lại công ty Hà An đã

tr* lại, doanh nghiệp đã ki&m nh)n và nh)p kho đủ.

8. Xuất bán 5.000 s*n phẩm A cho công ty Tràng An với giá bán ch'a thuế GTGT 10% là

170.000 đồng/ s*n phẩm. Khách hàng ch'a thanh toán ti,n hàng. Do mua với số l'(ng lớn nên

công ty Tràng An đ'(c h'ởng chiết khấu th'ơng mại 5% trên doanh thu ch'a thuế. Kho*n chiết

khấu này trừ vào công n( ph*i thu. Chi phí v)n chuy&n doanh nghiệp chịu đã thanh toán bằng

ti,n mặt đã có thuế GTGT 10% là 1.100.000.

9. Khi ki&m nh)n nh)p kho thấy 100 s*n phẩm bị lỗi nh'ng vẫn sử dụng đ'(c, công ty Tràng An

yêu cầu gi*m giá. Doanh nghiệp đã chấp nh)n gi*m giá 10% trên doanh thu ch'a thuế. Kho*n

này trừ vào công n( ph*i thu. Công ty Tràng An thanh toán toàn bộ ti,n hàng còn n( bằng

chuy&n kho*n sau khi trừ chiết khấu thanh toán 1% đ'(c h'ởng.

10. Tổng h(p chi phí bán hàng, chi phí QLDN phát sinh trong tháng nh' sau:

- Ti,n l'ơng nhân viên bán hàng: 30.000.000; cán bộ qu*n lí doanh nghiệp: 20.000.000.

- Trích KPCĐ, BHXH, BHYT, BHTN theo quy định.

- Khấu hao tài s*n cố định ở bộ ph)n bán hàng 15.000.000; QLDN là 12.000.000.

- Chi phí khác bằng ti,n mặt ở bộ ph)n bán hàng 10.000.000, QLDN là 8.000.000. Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Xác định kết qu* kinh doanh biết tổng thuế suất thuế TNDN là 20%? Định kho*n các bút toán

xác đinh kết qu* kinh doanh?

3. Hàng gửi bán kỳ tr'ớc đã đ'(c khách hàng thanh toán bằng chuy&n kho*n?

CHƯƠNG II: KẾ TOÁN VỐN BẰNG TIỀN VÀ CÁC KHOẢN THANH TOÁN

PHẦN I: CÂU HỎI LÝ THUYẾT

Câu 1: Hãy trình bày đặc đi&m, nguyên tắc kế toán vốn bằng ti,n và kế toán các kho*n thanh toán?

Câu 2: Tài kho*n 113 - Ti,n đang chuy&n đ'(c sử dụng khi nào? Cho ví dụ minh họa?

Câu 3: Trình bày nguyên tắc kế toán các kho*n tạm ứng của doanh nghiệp?

Câu 4: Trình bày ph'ơng pháp xác định thuế GTGT ph*i nộp trong doanh nghiệp?

Câu 5: Thuế thu nh)p doanh nghiệp đ'(c tính dựa trên cơ sở nào?

Câu 6: Trình bày nguyên tắc kế toán các kho*n cầm cố, ke quỹ, ke c'(c? Nêu kết cấu tài kho*n 244?

Câu 7:. Nêu nguyên tắc kế toán kho*n vay và n( thuê tài chính?

Câu 8:. Trình bày nguyên tắc kế toán các kho*n nh)n cầm cố, ke quỹ, ke c'(c? Nêu kết cấu tài kho*n 344? PHẦN II: BÀI TẬP

Bài 2.1: Doanh nghiệp Hùng Phát hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong tháng 3/N như

sau: (đơn vị tính: đồng)

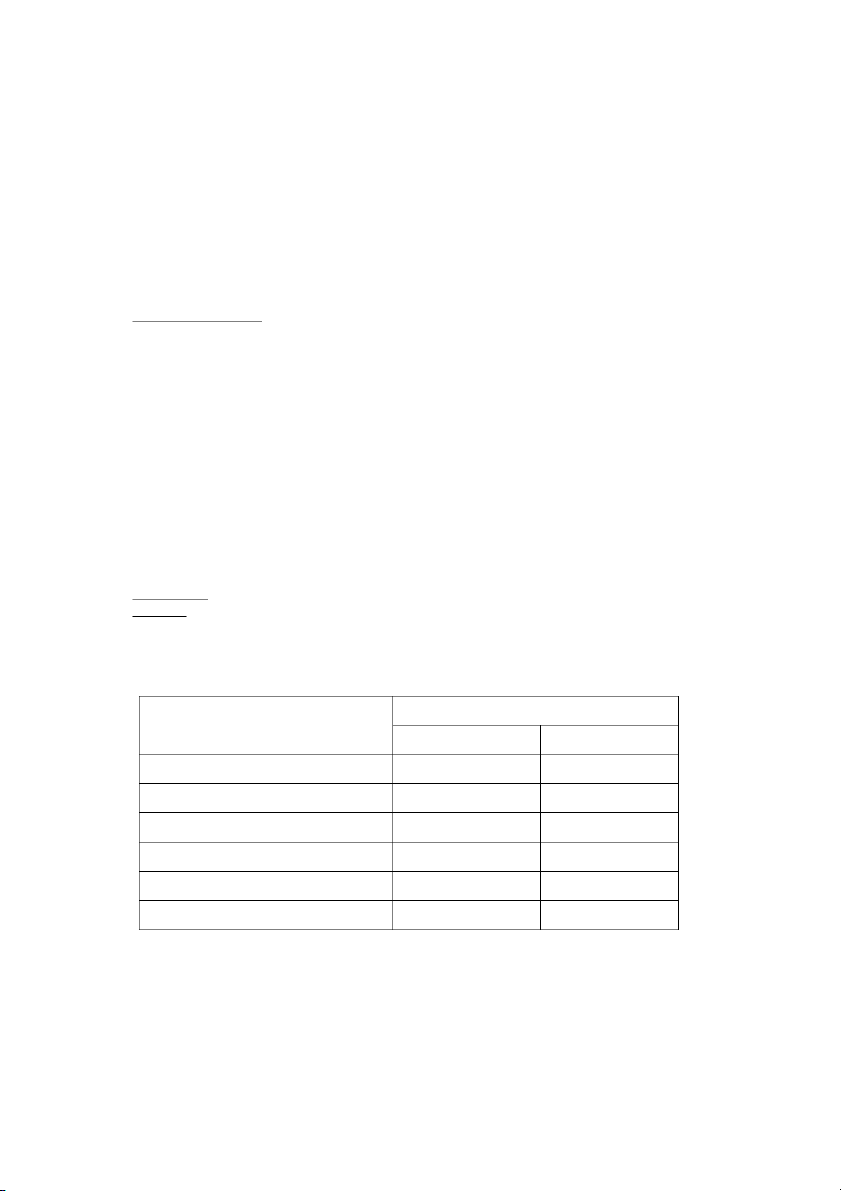

I. Số dư đầu tháng Số tiền Tài khoản Dư Nợ Dư Có TK 111 1.200.000.000 TK 112 160.000.000.000 Tk 141 20.000.000 TK 131 (Công ty Phú Long) 350.000.000 TK 131 (Công ty Hồng Hà) 100.000.000 TK 331 (Công ty Tr'ờng An) 400.000.000

Các TK khác có số d' h(p lí.

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Ngày 03/3, Xuất kho bán trực tiếp một lô hàng hóa cho công ty Hồng Hà, giá bán ch'a bao

gồm thuế GTGT 10% là 200.000.000 đồng. Giá vốn của lô hàng là 160.000.000 đồng. Công ty

Hồng Hà ch'a thanh toán ti,n hàng. Hai bên tho* thu)n nếu thanh toán tr'ớc thời hạn 20 ngày

ghi trong h(p đồng, công ty Hồng Hà sẽ đ'(c h'ởng chiết khấu thanh toán 2%.

2. Ngày 07/3, Chuy&n kho*n ứng tr'ớc ti,n mua nguyên v)t liệu cho công ty Mai Anh 100.000.000 đồng.

3. Ngày 10/3, Mua nguyên v)t liệu của công ty Mai Anh đã nh)p kho, giá theo hoá đơn ch'a bao

gồm thuế GTGT 10% là 450.000.000 đồng, hàng đã v, nh)p kho. Ch'a thanh toán.

4. Ngày 10/3, chi phí v)n chuy&n nguyên v)t liệu v, nh)p kho bao gồm c* thuế GTGT 10% là

2.200.000 đồng đã thanh toán bằng ti,n tạm ứng.

5. Ngày 12/3, Công ty Phú Long thanh toán toàn bộ n( kì tr'ớc bằng ti,n gửi ngân hàng.

6. Ngày 15/3, Thanh toán n( kỳ tr'ớc cho công ty Tr'ờng An bằng chuy&n kho*n.

7. Ngày 16/3, Công ty Hồng Hà chuy&n kho*n thanh toán ti,n mua hàng ngày 03/3, do thanh

toán sớm tr'ớc hạn ghi trong h(p đồng nên công ty Hồng Hà đ'(c h'ởng chiết khấu thanh toán

2%. Số ti,n chiết khấu sẽ trừ vào công n( ph*i thu với công ty Hồng Hà.

8. Ngày 20/3, Mua một dây chuy,n s*n xuất của công ty An Phát trị giá 8.500.000.000 đồng,

ch'a bao gồm thuế GTGT 10%. Ti,n mua TSCĐ công ty đã thanh toán 50% bằng TGNH lấy từ

quỹ đầu t' phát tri&n, số còn lại thanh toán bằng ti,n vay dài hạn ngân hàng.

9. Ngày 25/3, Công ty Bình Minh chuy&n kho*n 50.000.000 đồng ứng tr'ớc đ& mua thành phẩm.

10. Ngày 30/3, thanh toán ti,n hàng mua ngày 10/3 cho công ty Mai Anh bằng ti,n vay ngân

hàng sau khi trừ đi kho*n ứng tr'ớc Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào ch+ T các TK 131, 331?

3. L)p b*ng đối chiếu công n( gi+a doanh nghiệp với công ty Hồng Hà?

Bài 2.2: Doanh nghiệp Cát Tường hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong tháng 5/N như sau:

(đơn vị tính: đồng)

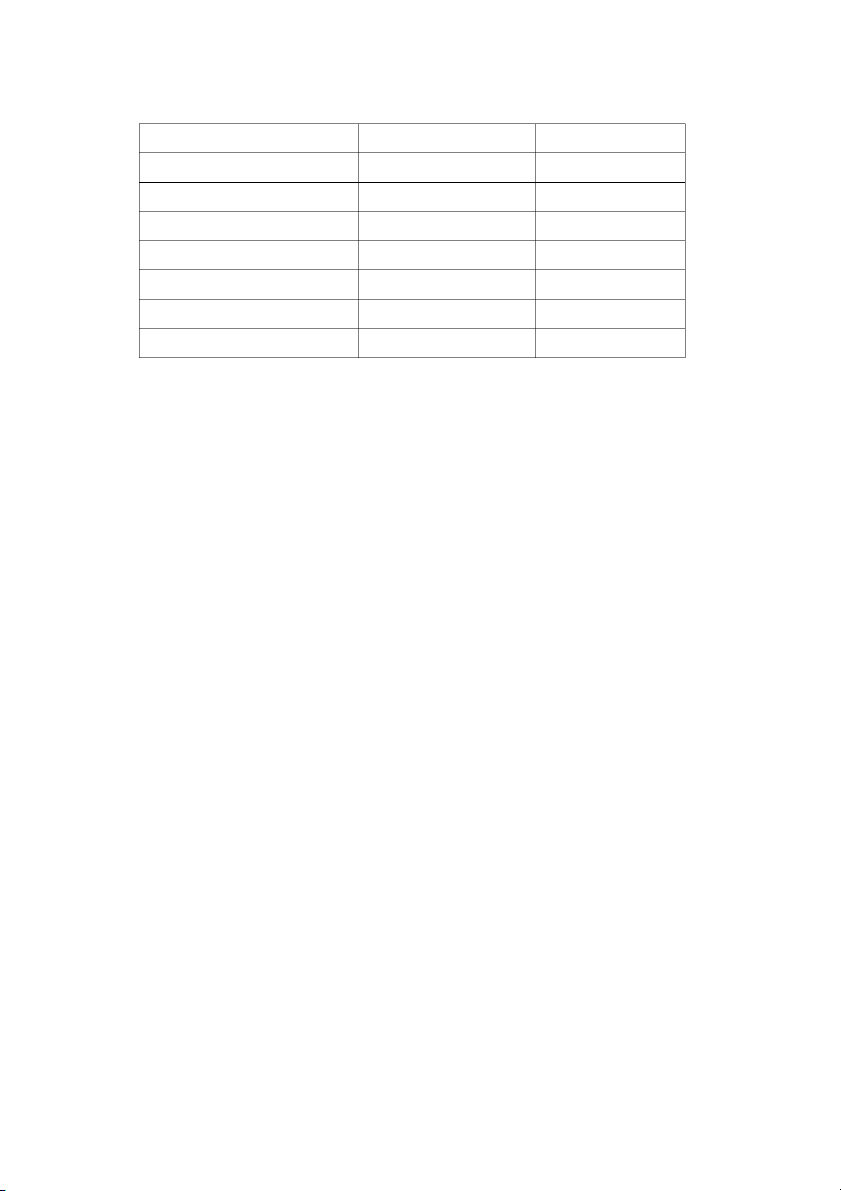

I. Số dư đầu tháng Tài khoản Số tiền Dư Nợ Dư Có TK 111 2.100.000.000 TK 112 8.600.000.000 TK 131 (Công ty H*i Âu) 210.000.000 TK 131 (Công ty Hòa Cầm) 400.000.000 TK 141 10.000.000

TK 331 (Công ty Trung Nguyên) 350.000.000 TK 334 150.000.000

Các TK khác có số d' h(p lí.

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Ngày 04/5, Khách hàng Hòa Cầm thanh toán n( kì tr'ớc toàn bộ n( kỳ tr'ớc bằng ti,n gửi ngân hàng.

2. Ngày 10/5, Xuất kho bán trực tiếp một lô thành phẩm cho công ty H*i Âu, giá bán ch'a bao

gồm thuế GTGT 10% là 650.000.000 đồng. Công ty H*i Âu đã thanh toán ngay bằng ti,n gửi

ngân hàng. Doanh nghiệp cho công ty H*i Âu h'ởng 2% chiết khấu thanh toán trừ vào số ti,n

còn n(. Biết giá vốn của lô thành phẩm này là 500.000.000 đồng.

3. Ngày 10/5, Chi phí v)n chuy&n hàng đi tiêu thụ thanh tóan bằng ti,n tạm ứng bao gồm c* thuế

GTGT 10% là 5.500.000 đồng.

4. Ngày 12/5, Công ty ứng tr'ớc ti,n mua nguyên v)t liệu cho công ty Ninh Giang 50.000.000 đồng ti,n mặt.

5. Ngày 15/5, Khách hàng Long Giang chuy&n kho*n ứng tr'ớc 100.000.000 đồng đ& mua thành phẩm.

6. Ngày 20/5, Xuất kho bán thành phẩm cho công ty Long Giang, giá bán ch'a bao gồm thuế

GTGT 10% là 285.000.000 đồng. Giá vốn của lô hàng là 250.000.000 đồng. Công ty Long

Giang thanh toán bằng ti,n mặt sau khi trừ số ti,n đã ứng tr'ớc.

7. Ngày 25/5, Mua nguyên v)t liệu của công ty Ninh Giang, giá theo hoá đơn ch'a bao gồm thuế

GTGT 10% là 410.000.000 đồng, hàng đã v, nh)p kho. Doanh nghiệp thanh toán cho công ty Ninh Giang sau 10 ngày.

8. Ngày 28/5, Chuy&n kho*n thanh toán l'ơng còn n( kì tr'ớc cho ng'ời lao động.

9. Ngày 30/5, Vay ngân hàng đ& thanh toán toàn bộ ti,n n( kì tr'ớc cho công ty Trung Nguyên.

10. Ngày 30/5, Thanh toán ti,n hàng cho công ty Ninh Giang bằng chuy&n kho*n sau khi trừ số

ti,n ứng tr'ớc. Công ty Ninh Giang chiết khấu thanh toán 2% thanh toán lại bằng ti,n mặt. Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào ch+ T các TK 131, 331?

3. L)p b*ng đối chiếu công n( gi+a doanh nghiệp với công ty H*i Âu?

Bài 2.3: Doanh nghiệp Phương Thảo hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, trong tháng 8/N có tài liệu trong

kì như sau: (đơn vị tính: đồng)

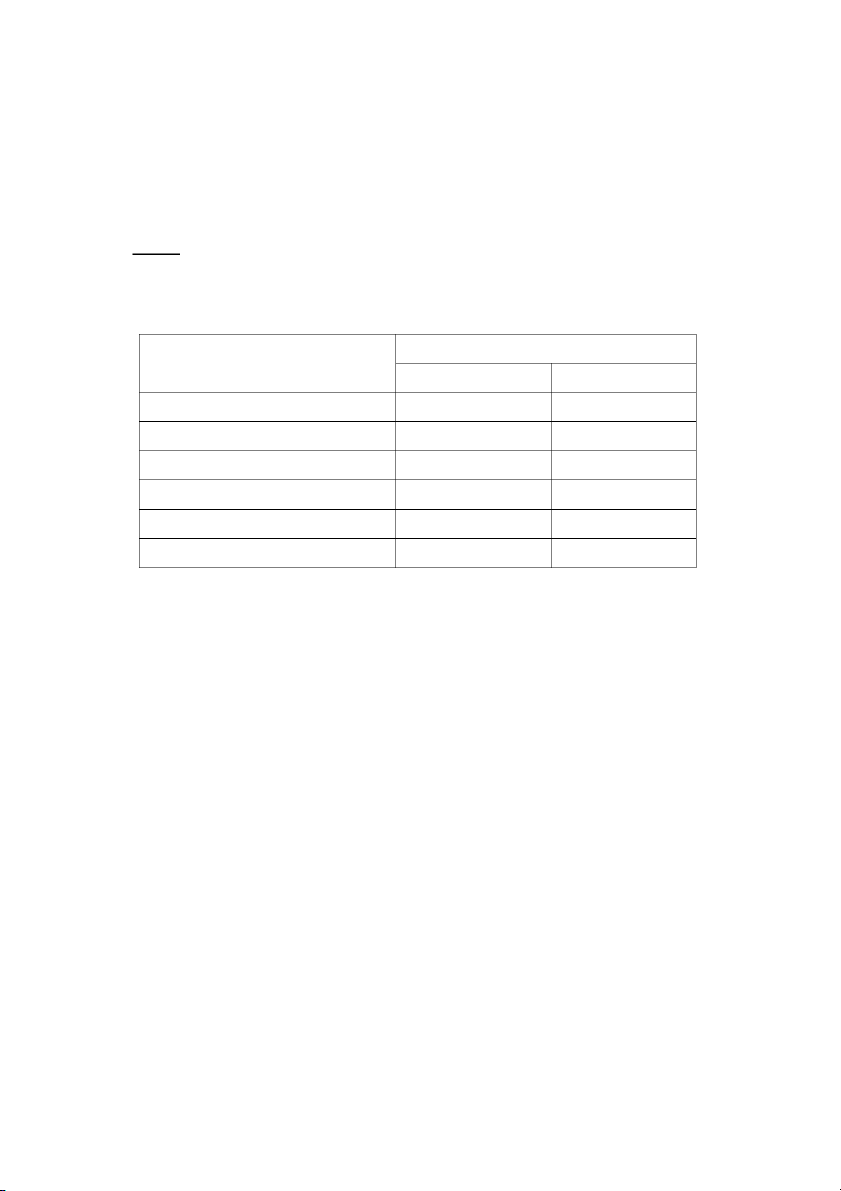

I. Số dư đầu tháng Số ti,n Tài kho*n D' N( D' Có TK 111 1.500.000.000 TK 112 20.000.000.000 TK 131 (Công ty Lan Anh ) 300.000.000

TK 131 (Công ty Hùng C'ờng ) 50.000.000 Tk 331 (Công ty Minh Khôi) 500.000.000 TK 141 (T) 2.500.000

Các TK khác có số d' h(p lí.

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Ngày 2/8 Xuất kho bán 1 lô thành phẩm cho công ty Hùng C'ờng , giá bán ch'a bao gồm

thuế GTGT 10% là 180.000.000 đồng. Giá vốn của lô thành phẩm trên là 100.000.000 đồng.

Công ty B ch'a thanh toán ti,n hàng. Hai bên tho* thu)n nếu công ty B thanh toán tr'ớc thời

hạn 1 tháng k& từ ngày mua sẽ đ'(c h'ởng chiết khấu thanh toán 2%.

2. Ngày 10/8 Công ty Hùng C'ờng chuy&n kho*n thanh toán ti,n hàng mua ở NV1 sau khi trừ

2% chiết khấu thanh toán, do thanh toán tr'ớc thời hạn ghi trong h(p đồng.

3. Ngày 12/8 Vay ngân hàng đ& thanh toán toàn bộ ti,n n( kì tr'ớc cho công ty Minh Khôi.

4. Ngày 15/8 Ứng tr'ớc ti,n mua NVL cho công ty Long Châu bằng ti,n mặt số ti,n 25.000.000 đồng

5. Ngày 20/8 Khách hàng Hoa Lan chuy&n kho*n ứng tr'ớc đ& mua thành phẩm số ti,n 55.000.000 đồng

6. Ngày 25/8 Chi tạm ứng cho nhân viên T đi công tác bằng ti,n mặt số ti,n 7.000.000 đồng

7. Ngày 27/8 Nh)n đ'(c tờ kê thanh toán ti,n tạm ứng của nhân viên T thuộc bộ ph)n bán hàng nh' sau:

+ Thanh toán công tác phí: 5.000.000 đồng

+ Số ti,n còn lại nhân viên T đã nộp đủ bằng ti,n mặt.

8. Ngày 28/8 Xuất kho bán 1 lô thành phẩm cho công ty Tiến Đạt , giá bán ch'a bao gồm thuế

GTGT 10% là 220.000.000 đồng. Giá vốn của lô thành phẩm trên là 150.000.000 đồng. Công ty

Tiến Đạt ch'a thanh toán ti,n hàng.

9. Ngày 29/8, Mua nguyên v)t liệu của công ty H*i Tiến, giá theo hoá đơn ch'a bao gồm thuế

GTGT 10% là 850.000.000 đồng, hàng đã v, nh)p kho. Doanh nghiệp thanh toán cho công ty H*i tiến sau 10 ngày.

10. Ngày 30/9, Thanh toán toàn bộ ti,n hàng cho công ty H*i Tiến bằng chuy&n kho*n sau khi

đ'(c trừ chiết khấu thanh toán 2%. Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào ch+ T các TK 131, 331, 141?

3. L)p b*ng đối chiếu công n( gi+a doanh nghiệp với khách Hùng C'ờng

CHƯƠNG 3: KẾ TOÁN NGUỒN VỐN CHỦ SỞ HỮU PHẦN I: LÝ THUYẾT

1. Hãy trình bày nguyên tắc kế toán nguồn vốn chủ sở h+u?

2. Kế toán vốn đầu t' của chủ sở h+u th'ờng sử dụng chứng từ nào? Hãy trình bày tài kho*n

và ph'ơng pháp hạch toán kế toán vốn đầu t' của chủ sở h+u?

3. Kế toán chênh lệch đánh giá lại tài s*n th'ờng sử dụng chứng từ nào? Hãy trình bày tài

kho*n và ph'ơng pháp hạch toán kế toán chênh lệch đánh giá lại tài s*n?

4. Trình bày tài kho*n và ph'ơng pháp hạch toán kế toán quỹ khen th'ởng và phúc l(i? Cho ví dụ minh họa?

5. Trình bày tài kho*n và ph'ơng pháp hạch toán kế toán quỹ đầu t' phát tri&n? Cho ví dụ minh họa?

6. Trình bày nguyên tắc kế toán, tài kho*n và ph'ơng pháp hạch toán kế toán nguồn vốn đầu

t' xây dựng cơ b*n? Cho ví dụ minh họa? PHẦN II: BÀI TẬP

Bài 3.1: Trích tài liệu tại công ty TNHH Thành Nam hạch toán hàng tồn kho theo phương

pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá xuất

kho theo phương pháp nhập trước xuất trước trong tháng 3/N như sau: (ĐVT: đồng)

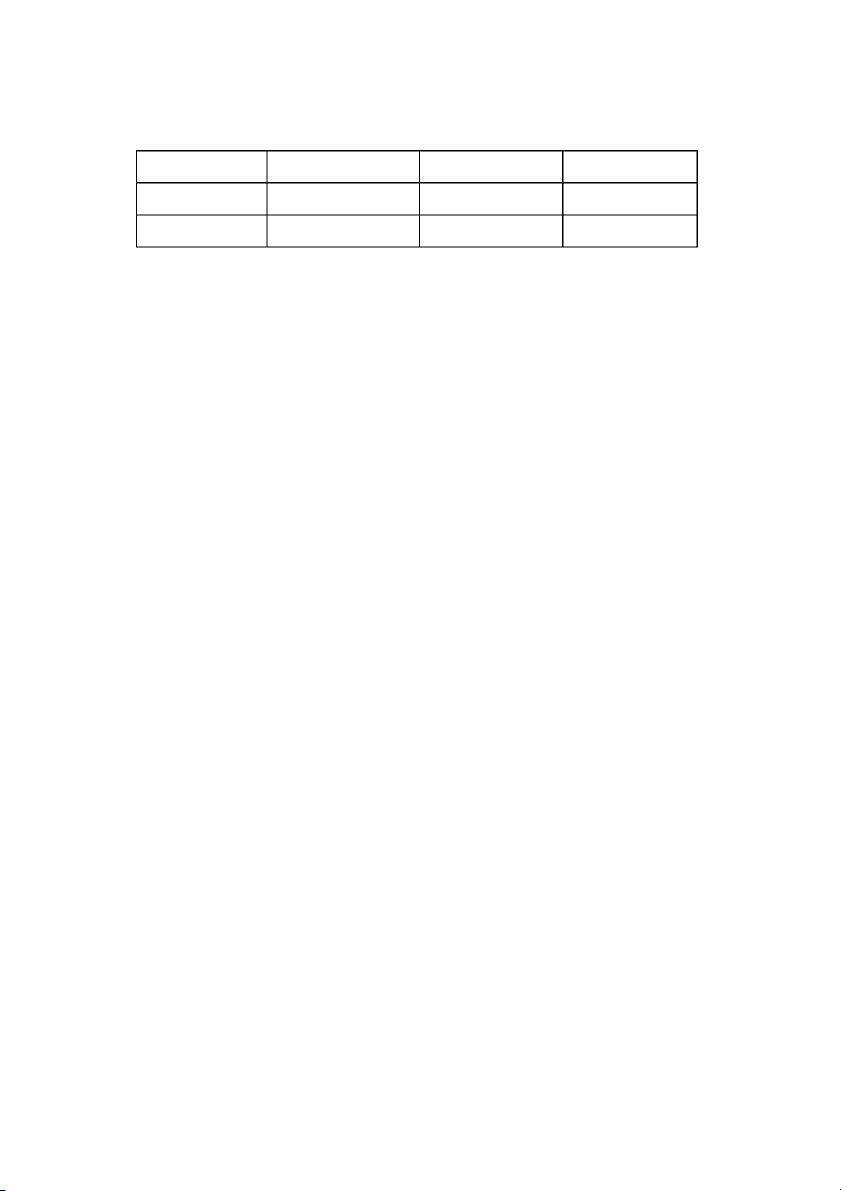

I. Tình hình đầu tháng 3/N như sau: 1. Tài kho*n 4111

50.000.000.000 4. Tài kho*n 3532 500.000.000 2. Tài kho*n 414

4.000.000.000 5. Tài kho*n 356 1.000.000.000 3. Tài kho*n 3531

1.000.000.000 6. Tài kho*n 441 10.000.000.000

II. Các nghiệp vụ phát sinh trong tháng:

1. Ngày 01/03: Chi ti,n mặt từ quỹ phát tri,n khoa học công nghệ đ& s*n xuất thử nghiệm s*n phẩm, số ti,n 300.000.000

2. Ngày 03/03: Mua một dây chuy&n s*n xuất đ& sử dụng tại phân x'ởng với giá ch'a thuế

GTGT 10% là 400.000.000, công ty đã thanh toán cho ng'ời bán bằng chuy&n kho*n. Tài s*n

này đã đ'a vào sử dụng và đ'(c đầu t' bằng quỹ đầu t' phát tri&n

3. Ngày 04/03: Chi ti,n th'ởng cho ng'ời lao động bằng ti,n mặt, kho*n chi này đ'(c trích từ

quỹ khen th'ởng: 40.000.000

4. Ngày 06/03: Mua hệ thống thiết bị chiếu sáng phục vụ cho hoạt động phúc l(i với giá mua

ch'a có thuế GTGT 10% là 60.000.000, đã thanh toán cho ng'ời bán bằng chuy&n kho*n. Tài

s*n này đ'(c đầu t' bằng quỹ phúc l(i

5. Ngày 08/03: Nhân dịp kỷ niệm ngày quốc tế phụ n+ 8/3, doanh nghiệp chi ti,n mặt đ& tổ chức

liên hoan tại doanh nghiệp với số ti,n là 20.000.000

6. Ngày 10/03: Nh)n vốn góp liên doanh bằng ti,n gửi ngân hàng, số ti,n 500.000.000

7. Ngày 15/03: Doanh nghiệp dự kiến l(i nhu)n kế toán sau thuế TNDN ch'a phân phối là

1.000.000.000. Doanh nghiệp tạm trích l)p các quỹ và bổ sung vốn đầu t' của chủ sở h+u từ LN

kế toán ch'a phân phối cụ th& nh' sau:

+ Tạm trích quỹ đầu t' phát tri&n: 30%

+ Tạm trích quỹ khen th'ởng: 10%

+ Tạm trích quỹ phúc l(i: 10%

+ Số còn lại bổ sung vốn đầu t' của chủ sở h+u

8. Ngày 20/03: Xuất kho thành phẩm thông qua Ủy ban mặt tr)n tổ quốc Việt Nam đ& tặng cho

bệnh nhân nghèo tại bệnh viện Bạch Mai, giá bán ch'a có thuế GTGT 10% của lô thành phẩm là

70.000.000, giá vốn 30.000.000

9. Ngày 28/03: Doanh nghiệp xây dựng khu nhà văn phòng từ tháng 10/N-1, nay đã hoàn thành

bàn giao và đ'a vào hoạt động. Công trình đ'(c đầu t' bằng nguồn vốn đầu t' xây dựng cơ b*n trị giá là 5.000.000.000

10. Ngày 31/03: Doanh nghiệp xuất kho nguyên v)t liệu tr* lại vốn góp liên doanh cho công ty

TNHH Minh Long với trị giá ghi xuất kho: 200.000.000, biết rằng trị vốn góp giá thỏa thu)n gi+a hai bên là 350.000.000 Yêu cầu:

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào TK ch+ T?

3. Gi* sử lô NVL tr* lại vốn góp liên doanh có giá trị thỏa thu)n là 180.000.000 (NV10), kế toán định kho*n nh' thế nào?

Bài 3.2: Trích tài liệu trong tháng 1/N tại công ty TNHH Nhật Minh hạch toán thành phẩm

tồn kho theo phương pháp kê khai thường xuyên và tính thuế GTGT theo phương pháp

khấu trừ, tính giá hàng tồn kho theo phương pháp bình quân cả kỳ dự trữ như sau (ĐVT: đồng):

I. Số dư đầu kì của một số tài khoản 1. Vốn đầu t' của CSH

10.000.000.000 4. Quỹ phúc l(i 400.000.000

2. Quỹ đầu t' phát tri&n

6.000.000.000 5. Nguồn vốn XDCB 4.000.000.000 3. Quỹ khen th'ởng 100.000.000

II. Các nghiệp vụ phát sinh trong kì

1. Ngày 05/01: Công ty sử dụng quỹ phúc l(i đ& mua đi,u hoà lắp đặt ở khu phòng nghỉ cho

công nhân viên. Hàng đã bàn giao, lắp đặt xong đ'a vào sử dụng. Tổng giá thanh toán là

143.000.000, trong đó thuế GTGT là 13.000.000. Công ty đã chuy&n kho*n thanh toán ti,n hàng.

2. Ngày 07/01: Trích quỹ khen th'ởng đ& th'ởng cho công nhân viên 30.000.000, đã chi bằng ti,n gửi ngân hàng.

3. Ngày 09/01: Nh)n vốn góp liên doanh 1 dây chuy,n s*n xuất, trị giá thiết bị s*n xuất này đ'(c

hội đồng liên doanh đánh giá lại là 1.500.000.000.

4. Ngày 10/01: Mua một thiết bị đ& phục vụ s*n xuất trị giá 2.000.000.000, ch'a bao gồm thuế

GTGT 10%. Ti,n mua đã thanh toán bằng chuy&n kho*n. Dây chuy,n s*n xuất này đ'(c đầu t'

từ quỹ đầy t' phát tri&n.

5. Ngày 15/01: Chi ti,n mặt đóng góp cho tổ chức từ thiện qu)n, số ti,n 20.000.000

6. Ngày 20/01: Chi ti,n mặt từ quỹ phúc l(i cho ng'ời lao động đi nghỉ mát số ti,n 250.000.000.

7. Ngày 25/01: Hoàn thành bàn giao và đ'a vào hoạt động một nhà kho đ'(c xây dựng từ năm

N-1. Công trình đ'(c đầu t' bằng nguồn vốn đầu t' xây dựng cơ b*n trị giá là 1.000.000.000

8. Ngày 31/01: Tr* lại vốn góp liên doanh một TSCĐ, đ'(c biết TSCĐ này có nguyên giá

1.000.000.000, giá trị hao mòn luỹ kế 600.000.000. Tài s*n này đ'(c 2 bên tho* thu)n đánh giá lại là 200.000.000.

9. Ngày 31/01: Tr* lại vốn góp liên doanh đã đến hạn bằng ti,n gửi ngân hàng, số ti,n: 200.000.000

10. Dự kiến trích l(i nhu)n kế toán của năm N-1: 500.000.000

- Bổ sung vốn đầu t' của chủ sở h+u 40%

- Bổ sung quỹ đầu t' phát tri&n 20%

- Bổ sung quỹ khen th'ởng 10%

- Bổ sung nguồn vốn đầu t' xây dựng cơ b*n 30% Yêu cầu:

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào TK ch+ T?

3. Gi* sử giá trị thỏa thu)n của TSCĐ tr* lại vốn góp liên doanh (NV8) là 800.000.000, kế toán định kho*n nh' thế nào?

Bài 3.3: Trích tài liệu trong tháng 4/N tại công ty TNHH Linh Anh hạch toán thành phẩm

tồn kho theo phương pháp kê khai thường xuyên và tính thuế GTGT theo phương pháp

khấu trừ, tính giá hàng tồn kho theo phương pháp bình quân cả kỳ dự trữ như sau (ĐVT: đồng):

I. Số dư đầu kì của một số tài khoản

1. Vốn đầu t' của chủ sở h+u

50.000.000.000 4. Quỹ phúc l(i 2.000.000.000

2. Quỹ đầu t' phát tri&n

10.000.000.000 5. Nguồn vốn khác 4.000.000.000 3. Quỹ khen th'ởng

1.000.000.000 6. Nguồn vốn đầu t' 20.000.000.000 xây dựng cơ b*n

II. Các nghiệp vụ phát sinh trong kì

1. Ngày 05/04: Công ty sử dụng quỹ phúc l(i đ& mua hệ thống giám sát an ninh dùng cho khu

nhà ở của công nhân viên với giá mua ch'a có thuế GTGT 10% là 40.000.000, đã thanh toán bằng chuy&n kho*n.

2. Ngày 08/04, quyết định chi th'ởng cho nhân viên bộ ph)n bán hàng hoàn thành xuất sắc chỉ

tiêu, số ti,n là 20.000.000. Nguồn kinh phí trích từ quỹ khen th'ởng của công ty

3. Ngày 10/04: Mua một TSCĐHH với giá ch'a thuế GTGT 10% là 250.000.000 đã thanh toán

cho ng'ời bán bằng chuy&n kho*n. Tài s*n này đã đ'a vào sử dụng tại bộ ph)n qu*n le doanh

nghiệp và đ'(c đầu t' bằng quỹ đầu t' phát tri&n.

4. Ngày 13/04: Thanh toán ti,n th'ởng cho nhân viên bán hàng (NV2) bằng ti,n mặt

5.Ngày 20/04: Hoàn tr* vốn góp của cổ đông bằng một lô hàng hóa đ'(c tính theo trị giá xuất kho là 500.000.000

6. Ngày 25/04: Công ty xây dựng xong khu văn phòng đã bàn giao và đ'a vào hoạt động. Khu

nhà văn phòng này đ'(c đâu t' bằng nguồn vốn đầu t' xây dựng cơ b*n. Biết rằng quy,n sử

dụng đất xây dựng khu nhà văn phòng là 1.300.000.000 và trị giá khu nhà văn phòng khi bàn giao là 2.500.000.000

7. Ngày 27/04: Công ty chuẩn bị cho việc cổ phần hóa nên tiến hành đánh giá lại TSCĐ h+u

hình ở bộ ph)n bán hàng có nguyên giá ban đầu là 200.000.000 (đã khấu hao 10%), sau khi hội

đồng đánh giá lại thì TSCĐ này có giá trị còn lại là 135.000.000

8. Ngày 28/04: Do tình hình kinh doanh hiệu qu* doanh nghiệp dự kiến l(i nhu)n kế toán sau

thuế TNDN ch'a phân phối là 600.000.000. Doanh nghiệp tạm trích l)p các quỹ và bổ sung vốn

đầu t' của chủ sở h+u từ LN kế toán ch'a phân phối cụ th& nh' sau:

+ Tạm trích quỹ đầu t' phát tri&n: 35%

+ Tạm trích quỹ đầu t' xây dựng cơ b*n: 30%

+ Số còn lại bổ sung vốn đầu t' của chủ sở h+u

9. Tr* lại vốn góp cho cổ đông do hết thời hạn liên doanh bằng chuy&n kho*n, số ti,n 300.000.000

10. Chi ti,n mặt cho nhân viên công ty đi nghỉ lễ 30/04, số ti,n 150.000.000 Yêu cầu:

1. Định kho*n các nghiệp vụ kinh tế phát sinh?

2. Ph*n ánh các nghiệp vụ kinh tế phát sinh vào TK ch+ T?

3. Gi* sử giá trị còn lại của TSCĐ HH B (NV7) do hội đồng thẩm định đánh giá là 243.000.000

cao hơn giá trị còn lại trên sổ, kế toán định kho*n nh' nào?

CHƯƠNG IV: KẾ TOÁN LỢI NHUẬN VÀ PHÂN PHỐI LỢI NHUẬN

PHẦN I: CÂU HỎI LÝ THUYẾT

Câu 1: L(i nhu)n là gì? Trình bày ph'ơng pháp xác định l(i nhu)n trong doanh nghiệp?

Câu 2: Ph'ơng thức và trình tự phân phối l(i nhu)n nh' thế nào?

Câu 3: Trình bày tài kho*n và ph'ơng pháp hạch toán kế toán l(i nhu)n sau thuế ch'a phân

phối? Cho ví dụ minh họa?

Câu 4: Phân biệt l(i nhu)n từ hoạt động kinh doanh với l(i nhu)n từ hoạt động bán hàng và

cung cấp dịch vụ trong các doanh nghiệp? PHẦN II: BÀI TẬP

Bài 4.1: Tại doanh nghiệp Minh Khang hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Trong năm N có tình hình như

sau (đơn vị tính: đồng):

I. Số dư đầu năm N + TK 4111: 15.000.000.000 + TK 4211: 600.000.000

+ TK 4212 (d' Có): 400.000.000 + TK 441: 950.000.000 + TK 3531: 250.000.000 + TK 3532: 450.000.000

II. Các nghiệp vụ phát sinh trong năm N

1. Kết chuy&n l(i nhu)n sau thuế ch'a phân phối năm tr'ớc (năm N-1) sang l(i nhu)n sau thuế

ch'a phân phối năm nay (năm N).

2. Xuất kho thành phẩm bán trực tiếp cho công ty H'ơng Th*o với giá bán ch'a thuế GTGT

10% là 2.000.000.000 đồng, khách hàng đã thanh toán ti,n hàng bằng chuy&n kho*n sau khi trừ

chiết khấu thanh toán 2%. Biết giá vốn của lô thành phẩm này là 1.100.000.000 đồng.

3. Xuất kho thành phẩm ủng hộ đồng bào bị thiên tai với trị giá ch'a thuế GTGT 10% là

30.000.000 đồng, biết giá vốn của lô thành phẩm này là 14.000.000 đồng.

4. Doanh nghiệp thu đ'(c kho*n bồi th'ờng do khách hàng vi phạm h(p đồng bằng chuy&n

kho*n số ti,n là 40.000.000 đồng.

5. Doanh nghiệp tiến hành thanh le 1 TSCĐ phục vụ cho bộ ph)n bán hàng, nguyên giá là

700.000.000 đồng, đã khấu hao 500.000.000 đồng. Giá bán TSCĐ này ch'a gồm thuế GTGT

10% là 250.000.000 đồng, đã thu bằng chuy&n kho*n. Chi phí môi giới liên quan đến thanh le đã

chi bằng ti,n mặt c* thuế GTGT 10% là 3.300.000 đồng.

6. Nh)n ti,n lãi cho vay bằng ti,n gửi ngân hàng, số ti,n là 50.000.000 đồng.

7. Tổng h(p chi phí bán hàng, chi phí qu*n le doanh nghiệp trong kì phát sinh nh' sau:

+ Tính ra ti,n l'ơng ph*i tr* bộ ph)n bán hàng: 80.000.000 đồng, qu*n le doanh nghiệp: 60.000.000 đồng.

+ Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định (34%).

+ Khấu hao phục vụ cho bộ ph)n bán hàng: 20.000.000 đồng, cho bộ ph)n qu*n le doanh nghiệp: 25.000.000 đồng.

+ Chi phí dịch vụ mua ngoài ch'a bao gồm thuế GTGT 10% phục vụ cho bộ ph)n bán hàng:

6.000.000 đồng, qu*n le doanh nghiệp: 8.000.000 đồng ch'a thanh toán cho ng'ời bán.

8. Thực hiện các bút toán cuối kì đ& xác định kết qu* kinh doanh. Biết thuế suất thuế TNDN là 20%.

9. Công ty quyết định thông báo tr* cổ tức cho các chủ sở h+u là 60.000.000 đồng lấy từ l(i nhu)n sau thuế năm N.

10. Cuối năm, Ban giám đốc quyết định tạm trích l)p các quỹ và bổ sung vốn đầu t' của chủ sở

h+u từ l(i nhu)n sau thuế ch'a phân phối năm N (sau khi chia cổ tức) nh' sau:

+ Tạm trích quỹ đầu t' phát tri&n: 30%

+ Tạm trích quỹ khen th'ởng: 10%

+ Tạm trích quỹ phúc l(i 15%

+ Số còn lại tạm bổ sung vốn đầu t' của chủ sở h+u. Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh (k& c* các bút toán kết chuy&n xác định kết qu* kinh doanh)?

2. Xác định kết qu* kinh doanh và ph*n ánh vào sơ đồ tài kho*n ch+ T?

3. Gi* sử que I năm N+1 doanh nghiệp đ'(c biết l(i nhu)n sau thuế năm N tăng 20%. Hãy trích

bổ sung các quỹ từ l(i nhu)n ch'a phân phối?

Bài 4.2: Tại doanh nghiệp Bình An hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Trong năm N có tình hình như

sau (đơn vị tính: đồng):

I. Số dư đầu năm N TK 4212 (D' Có): 200.000.000 - TK 3531: 300.000.000 TK 411: 1.800.000.000 - TK 3532: 200.000.000 TK 414: 100.000.000 - TK 441: 600.000.000

II. Các nghiệp vụ kinh tế phát sinh trong năm N

1. Kết chuy&n l(i nhu)n ch'a phân phối năm tr'ớc (năm N-1) sang l(i nhu)n sau thuế ch'a phân phối năm nay (năm N).

2. Do vi phạm h(p đồng v, mua hàng nên công ty bị bên bán phạt số ti,n 20.000.000 đồng, đã thanh toán bằng ti,n mặt.

3. Xuất kho thành phẩm bán trực tiếp cho công ty Mai Lan theo tổng giá thanh toán đã bao gồm

c* thuế GTGT 10% là 1.650.000.000 đồng. Đ'(c biết, giá vốn của lô thành phẩm này là

800.000.000 đồng. Ti,n hàng công ty Mai Lan thanh toán bằng ti,n gửi ngân hàng sau khi trừ

1% chiết khấu thanh toán.

4. Thanh toán ti,n lãi vay định kỳ bằng ti,n gửi ngân hàng 15.000.000 đồng.

5. Xuất kho thành phẩm ủng hộ đồng bào bị lũ lụt với trị giá ch'a thuế GTGT 10% là

60.000.000 đồng, biết giá vốn của lô thành phẩm này là 35.000.000 đồng.

6. Nh)n viện tr( của công ty Tấn Phát, tài tr( 1 thiết bị s*n xuất có giá trị 120.000.000 đồng.

Doanh nghiệp đã đ'a ngay vào hoạt động s*n xuất kinh doanh. Chi phí phát sinh liên quan tr'ớc

khi sử dụng là 6.000.000 đồng đã chi bằng ti,n mặt.

7. Phân bổ số ti,n lãi từ hoạt động mua hàng tr* ch)m, tr* góp cho kì này là 40.000.000 đồng.

8. Tổng h(p chi phí bán hàng và chi phí QLDN phát sinh trong kì nh' sau:

- Tính ra ti,n l'ơng ph*i tr* cho bộ ph)n bán hàng: 70.000.000 đồng, bộ ph)n qu*n le doanh nghiệp: 50.000.000 đồng;

- Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định (34%);

- Khấu hao phục vụ cho bộ ph)n bán hàng: 10.000.000 đồng, cho bộ ph)n qu*n le doanh nghiệp: 15.000.000 đồng;

- Chi phí khác bằng ti,n mặt phục vụ bán hàng 5.000.000 đồng, qu*n le doanh nghiệp 6.000.000 đồng.

9. Thực hiện các bút toán cuối kì đ& xác định kết qu* kinh doanh biết thuế suất thuế TNDN là 20%.

10. Cuối năm, Ban giám đốc quyết định tạm trích l)p các quỹ và bổ sung vốn đầu t' của chủ sở

h+u từ l(i nhu)n sau thuế ch'a phân phối năm N nh' sau:

- Tạm trích quỹ đầu t' phát tri&n: 20%

- Tạm trích quỹ khen th'ởng: 10%

- Tạm trích quỹ phúc l(i: 10%

- Số còn lại tạm bổ sung vốn đầu t' của chủ sở h+u. Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh (k& c* các bút toán kết chuy&n xác định kết qu* kinh doanh)?

2. Xác định kết qu* kinh doanh và ph*n ánh vào sơ đồ TK ch+ T?

3. Gi* sử que I năm N+1, doanh nghiệp đ'(c biết l(i nhu)n sau thuế năm N tăng 30%. Hãy trích bổ

sung các quỹ từ l(i nhu)n ch'a phân phối?

Bài 4.3: Tại doanh nghiệp Phương Thanh hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Trong năm N có tình hình như

sau (đơn vị tính: đồng):

I. Số dư đầu năm N TK 4212 (D' Có): 250.000.000 TK 3531: 300.000.000 TK 411: 4.000.000.000 TK 3532: 250.000.000 TK 414: 500.000.000 TK 441: 800.000.000

II. Các nghiệp vụ kinh tế phát sinh trong năm N

1. Kết chuy&n l(i nhu)n ch'a phân phối năm tr'ớc (năm N-1) sang l(i nhu)n sau thuế ch'a phân phối năm nay (năm N).

2. Phân bổ lãi từ hoạt động bán hàng tr* ch)m, tr* góp cho kì này là 30.000.000 đồng

3. Xuất kho thành phẩm bán trực tiếp cho công ty Mai Hoa với giá bán ch'a thuế GTGT 10% là

900.000.000 đồng. Đ'(c biết giá vốn của thành phẩm xuất kho là 500.000.000 đồng. Công ty

Mai Hoa đã thanh toán bằng ti,n gửi ngân hàng sau khi trừ 2% chiết khấu thanh toán đ'(c h'ởng.

4. Nh)n ti,n lãi cho vay định kỳ bằng ti,n mặt, số ti,n 20.000.000 đồng

5. Thanh lí một TSCĐ h+u hình nguyên giá 300.000.000 đồng, hao mòn lũy kế 240.000.000

đồng. Giá bán ch'a thuế GTGT 10% là 80.000.000 đồng, đã thu bằng ti,n mặt. Chi phí liên quan

đến nh'(ng bán đã chi bằng ti,n gửi ngân hàng c* thuế GTGT 10% là 2.200.000 đồng.

6. Mua 1 lô nguyên v)t liệu của công ty An Khánh trị giá ch'a thuế GTGT 10% là 200.000.000

đồng. Ti,n hàng đã thanh toán bằng chuy&n kho*n sau khi trừ 1% chiết khấu thanh toán đ'(c h'ởng.

7. Tổng h(p chi phí bán hàng và QLDN phát sinh trong kì nh' sau:

- Tính ra ti,n l'ơng ph*i tr* cho bộ ph)n bán hàng: 50.000.000 đồng, bộ ph)n qu*n le doanh nghiệp: 40.000.000 đồng

- Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định (34%).

- Chi phí khác bằng ti,n mặt phục vụ bán hàng: 1.500.000 đồng; qu*n le doanh nghiệp: 1.000.000 đồng

8. Thực hiện các bút toán cuối kì đ& xác định kết qu* kinh doanh biết thuế suất thuế TNDN là 20%.

9. Công ty quyết định thông báo tr* cổ tức cho các chủ sở h+u, số ti,n là 20% lấy từ l(i nhu)n sau thuế năm N.

10. Cuối năm, Ban giám đốc quyết định trích l)p các quỹ và bổ sung vốn đầu t' của chủ sở h+u

từ l(i nhu)n sau thuế ch'a phân phối (sau khi chia cổ tức) nh' sau:

- Quỹ đầu t' phát tri&n: 15% - Quỹ khen th'ởng: 20% - Quỹ phúc l(i: 15%

- Nguồn vốn kinh doanh: 50% Yêu cầu

1. Định kho*n các nghiệp vụ kinh tế phát sinh (k& c* các bút toán kết chuy&n xác định kết qu* kinh doanh)?

2. Xác định kết qu* kinh doanh và ph*n ánh vào sơ đồ TK ch+ T?

3. Gi* sử que I năm N+1 doanh nghiệp đ'(c biết l(i nhu)n sau thuế năm N tăng 25%. Hãy trích

bổ sung các quỹ từ l(i nhu)n ch'a phân phối?

CHƯƠNG 5: BÁO CÁO TÀI CHÍNH PHẦN I: LÝ THUYẾT

Câu 1: Nêu yêu cầu đối với thông tin trình bày trong báo cáo tài chính?

Câu 2: Nêu thời hạn nộp báo cáo tài chính?

Câu 3: Trình bày nguyên tắc l)p và trình bày b*ng cân đối kế toán?

Câu 4: Trình bày cơ sở nội dung và ph'ơng pháp l)p các chỉ tiêu trên b*ng cân đối kế toán?

Câu 5: Trình bày cơ sở, nội dung và ph'ơng pháp l)p các chỉ tiêu trên báo cáo kết qu* kinh doanh? PHẦN II: BÀI TẬP

Bài 5.1. Trích tài liệu tháng 10/N tại Công ty Vạn Bảo hạch toán hàng tồn kho theo phương

pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá xuất

kho theo phương pháp nhập trước xuất trước: (ĐVT: đồng)

II. Tình hình đầu quý IV/N như sau:

1. Khách hàng ứng tr'ớc (Cty 50.000.000 9. Tạm ứng 10.000.000 Hoàng H*i)

2. Ph*i tr* nhà cung cấp (Minh

650.000.000 10. Tài s*n cố định HH 6.100.000.000 Trang) 3. Chi phí SXKD dở dang

300.000.000 11. Nguyên v)t liệu 52.000.000 4. Hao mòn TSCĐ HH

580.000.000 12. Hàng gửi bán (1.500 sp) 420.000.000

5. Vay và n( thuê tài chính 500.000.000 13. Ti,n mặt 500.000.000

6. Quỹ đầu t' phát tri&n 380.000.000 14. TGNH 860.000.000 7. Vốn đầu t' của CSH

6.000.000.000 15. Thành phẩm (2.000 sp) 560.000.000

8. Thuế GTGT đ'(c khấu trừ

65.000.000 16. L(i nhu)n ST ch'a phân 707.000.000 phối

II. Các nghiệp vụ phát sinh trong quý:

1. Nh)p kho từ s*n xuất 800 s*n phẩm với giá thành đơn vị là 250.000đ/s*n phẩm

2. Xuất kho 1.000 s*n phẩm bán cho công ty Quang Thành với đơn giá bán ch'a thuế GTGT

10% là 460.000đ/s*n phẩm. Công ty chấp nh)n cho công ty Quang Thành ghi nh)n n( trong

vòng 30 ngày, nếu thanh toán tr'ớc hạn sẽ h'ởng chiết khấu thanh toán 1%.

3. Đại le C'ờng Hoa thông báo đã bán đ'(c 2/3 số hàng gửi bán ở kỳ tr'ớc với giá bán ch'a

bao gồm thuế GTGT 10% là 450.000đ/s*n phẩm. Đại le C'ờng Hoa thanh toán bằng chuy&n

kho*n sau khi trừ đi 5% hoa hồng đại le tính trên doanh thu đ'(c h'ởng

4. Công ty Quang Thành khiếu nại v, chất l'(ng lô hàng mua ở NV2, công ty đồng e gi*m giá

2% cho công ty Quang Thành trừ vào số n( ph*i thu

5. Thanh le một TSCĐ là phần m,m qu*n le không sử dụng trị giá bao gồm c* c* thuế GTGT

10% là 330.000.000, đã thu bằng ti,n gửi ngân hàng. Biết rằng TSCĐ có nguyên giá là

320.000.000, hao mòn lũy kế 70.000.000

6. Xuất kho 1.200 s*n phẩm bán cho công ty Hoàng H*i với đơn giá bán c* thuế GTGT 10% là

506.000đ/s*n phẩm. Công ty Hoàng H*i đã thanh toán bằng TGNH sau khi trừ đi số ti,n đã ứng kỳ tr'ớc.

7. Chi phí v)n chuy&n lô hàng là 2.200.000đ doanh nghiệp đã tr* hộ khách hàng Hoàng H*i bằng ti,n tạm ứng.

8. Do công ty Hoàng H*i là khách hàng thân thiết đã mua hàng trong kỳ với số l'(ng lớn nên

doanh nghiệp quyết định gửi thông báo cho khách hàng v, việc đ'(c h'ởng chiết khấu th'ơng

mại 5% trên 1.200 s*n phẩm đã mua.

9. Thanh toán n( kỳ tr'ớc cho Công ty Minh Trang bằng TGNH sau khi trừ đi chiết khấu thanh

toán 1,5% đ'(c h'ởng do thanh toán sớm.

10. Thanh toán lãi vay định kỳ cho ngân hàng số ti,n 13.500.000 bằng TGNH.

11. Mua 1 dây chuy,n s*n xuất sử dụng tại phân x'ởng, giá mua ch'a bao gồm thuế GTGT 10%

là 250.000.000. Công ty đã thanh toán bằng chuy&n kho*n. Dây chuy,n s*n xuất đã đ'(c v)n

chuy&n v, sử dụng tại doanh nghiệp. Biết rằng, tài s*n có thời hạn sử dụng 10 năm và đ'(c đầu

t' hoàn toàn bằng quỹ đầu t' phát tri&n.

12. Tổng h(p chi phí bán hàng và chi phí QLDN trong kỳ:

+ L'ơng nhân viên bán hàng là 70.000.000 và cán bộ QLDN là 95.000.000

+ Trích KPCĐ, BHXH, BHYT và BHTN theo tỉ lệ quy định (34%)

+ Trích khấu hao TSCĐ tại bộ ph)n bán hàng 55.000.000 và bộ ph)n QLDN 32.000.000

+ Chi phí dịch vụ mua ngoài đã chi bằng ti,n mặt 19.195.000 (bao gồm c* thuế

GTGT 10%) trong đó dùng cho bộ ph)n bán hàng 8.910.000 và bộ ph)n qu*n le DN là 10.285.000.

13. Nộp BHXH, BHYT, BHTN lên cơ quan cấp trên bằng TGNH

14. Khấu trừ thuế GTGT

15. Kết chuy&n xác định KQKD III. Yêu cầu: 1.

Định kho*n và ph*n ánh vào sơ đồ tài kho*n các nghiệp vụ kinh tế phát sinh ? 2.

Xác định kết qu* kinh doanh biết thuế suất thuế TNDN là 20%? 3.

L)p B*ng cân đối tài kho*n cuối que IV/N?

Bài 5.2. Trích tài liệu đầu tháng 8/N tại công ty Thịnh Phát hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá

hàng xuất kho theo phương pháp nhập trước – xuất trước như sau (ĐVT: đồng):

I. Số dư đầu tháng 8/N: - TK 133: 2.000.000

- TK 155: 70.000.000 (3.500 s*n phẩm, đơn giá 20.000 đồng/s*n phẩm)

Tài liệu liên quan:

-

Tài liệu sưu tầm. Câu hỏi trắc nghiệm Hệ thống thông tin quản lý

22 11 -

Đề cương ôn tập Kế toán Tài chính | Đại học Kinh tế kỹ thuật công nghiệp

114 57 -

Câu hỏi và Đáp án kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

68 34 -

Đề Kiểm Tra Kế Toán Tài Chính | Đại học Kinh tế kỹ thuật công nghiệp

75 38 -

Bài Tập và Câu Hỏi Thảo Luận: Kế Toán Tài Chính 3 | Đại học Kinh tế kỹ thuật công nghiệp

80 40