Đề cương Tài chính tiền tệ Chương 1: Nguyên nhân và biện pháp chống lạm phát môn Tài chính | Đại học Công nghệ Giao thông vận tải

Lạm phát chi phí đẩy: Do tăng chi phí sản xuất lớn hơn tăng của năng suất lao động xã hội, làm giảm mức cung hàng hóa, gây áp lực tăng giá cả và dẫn đến lạm phát. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Tài chính 11 tài liệu

Trường: Trường Đại học Công nghệ Giao thông vận tải 166 tài liệu

Tác giả:

Preview text:

TÀI CHÍNH TIỀN TỆ Chương 1:

Câu 1: Nguyên nhân gây ra lạm phát và các biện pháp chống lạm phát Nguyên nhân:

- Lạm phát chi phí đẩy: Do tăng chi phí sản xuất lớn hơn tăng của năng suất lao động xã hội, làm giảm

mức cung hàng hóa, gây áp lực tăng giá cả và dẫn đến lạm phát. Chi phí sản xuất tăng lên do:

+ Mức tăng tiền lương > mức tăng năng suất lao động

+ Mức lợi nhuận ròng người sản xuất tăng

+ Giá cả nội địa hàng nhập khẩu tăng

+ Thuế và các khoản nghĩa vụ với NSNN tăng

- Lạm phát cầu kéo: Do tổng chi tiêu của xã hội tăng > mức cung ứng hàng hóa của xã hội áp lực tăng

giá cả hàng hóa và lạm phát

- Lạm phát do hệ thống chính trị không ổn định: Xã hội bất ổn niềm tin vào giấy bạc ngân hàng giảm đi

nhu cầu nội tệ giảm, nhu cầu ngoại tệ và vàng tăng sức mua của nội tệ giảm lạm phát Giải pháp:

- Nhóm giải pháp tác động vào tổng cầu:

1. Thực hiện chính sách tiền tệ thắt chặt để kiểm soát và hạn chế cung tiền từ NHTW, từ đó hạn chế mở

rộng tín dụng của hệ thống NHTM…

2. Kiểm soát chi tiêu của NN nhằm đảm bảo tiết kiệm và hiệu quả trong chi tiêu NSNN

3. Khuyến khích tiết kiệm, giảm tiêu dùng

4. Can thiệp vào tỷ giá trong điều kiện nền kinh tế mở, nhằm giảm cầu do tác động vào nhu cầu XK,

giảmdần giá nội địa của hàng NK, giảm bớt áp lực tăng mặt bằng giá trong nước. 5. Bán ngoại tệ và

vàng, thu bớt tiền mặt trong lưu thông về hệ thống ngân hàng

6. Giảm thuế NK, khuyến khích tự do giao dịch tăng quỹ hàng hóa tiêu dùng giúp cân đối tiền hàng -

Nhóm giải pháp tác động vào tổng cung: 1.

Tác động vào mối quan hệ giữa mức tăng tiền lương và mức tăng năng suất lao động xã hội, đảm

bảo mức chi trả lương phù hợp với hiệu quả kinh doanh của DN, tránh tình trạng đòi tăng lương bất hợp lý. 2.

Tác động vào các chi phí ngoài lương nhằm sử dụng các nguồn lực một cách tiết kiệm và hiệu

quả để giảm chi phí sản xuất xã hội tăng cung hàng giảm áp lực tăng giá.

- Giải pháp cải cách tiền tệ:

Biện pháp tình thế cuối cùng khi các giải pháp trên không hiệu quả. Là việc xóa bỏ toàn bộ hay một phần

tiền cũ, phát hành tiền mới vào lưu thông, khôi phục lại tình trạng lưu thông tiền tệ, nhưng làm giảm lòng

tin với CP và mất uy tín đối với đồng tiền quốc gia. Câu 2: Khái niệm và các chức năng của tài chính

Khái niệm: Tài chính là phương thức huy động, phân bổ và sử dụng nguồn lực khan hiếm nhằm đáp ứng

tối đa nhu cầu của các chủ thể trong phát triển kinh tế - xã hội Chức năng:

- Chức năng phân bổ nguồn lực tài chính :

+ Khái niệm: là việc tổ chức việc phân phối của cải xã hội dưới hình thức giá trị theo không gian và thời gian

+ Đối tượng: tổng thể các nguồn lực tài chính có trong xã hội

+ Các chủ thể tham gia: Chủ thể có khả năng cung ứng vốn, chủ thể có nhu cầu về vốn, chủ thể đóng vai

trò quản lý nhà nước, các cơ quan, tổ chức chuyên môn, các tổ chức xã hội

+ Phân loại: phân phối lần đầu và phân phối lại

Phân phối lần đầu: là quá trình phân phối tổng sản phẩm xã hội cho các chủ thể tham gia vào quá trình

sản xuất vật chất và dịch vụ. Phân phối lần đầu chỉ tạo ra những khoản thu nhập cơ bản, chưa thể đáp ứng

nhu cầu của xã hội. Do đó phải trải qua quá trình phân phối lại.

Phân phối lại: là tiếp tục phân phối những phần thu nhập cơ bản được hình thành qua phân phối lần đầu,

để đáp ứng nhu cầu tích lũy và tiêu dùng toàn xã hội. - Chức năng kiểm tra:

Khái niệm: là việc tổ chức công tác kiểm tra quá trình phân bổ các nguồn lực tài chính, đảm bảo cho quá

trình phân bổ các nguồn lực tài chính diễn ra đúng với các yêu cầu.

+ Đối tượng: quá trình khai thác, huy động, phân bổ và sử dụng các nguồn tài lực nhằm đảm bảo tính mục

đích, tính hợp lý, tính hiệu quả của quá trình phân phối, sử dụng các nguồn lực tài chính khan hiếm.

+ Chủ thể: là chủ thể của phân bổ tài chính

+ Có thể được tiến hành trên phạm vi rộng hoặc trong phạm vi nội bộ các chủ thể Chương 2:

Câu 3: Phân biệt tín dụng ngân hàng và tín dụng thương mại

Tín dụng thương mại

Tín dụng ngân hàng Đối tượng tham gia Công cụ Cổ phiếu, trái phiếu Tín phiếu,... Khối lượng Nhỏ Lớn Thời hạn Ngắn hạn Dài hạn Phạm vi Hẹp Rộng Tín dụng Không rõ rạng Cụ thể Mục đích Sản xuất và tiêu dùng Sản xuất

Câu 4: Khái niệm lãi suất tín dụng, các nhân tố ảnh hưởng đến lãi suất tín dụng

Khái niệm: Lãi suất tín dụng là tỷ lệ phần trăm giữa lợi tức thu được và tổng số tiền cho vay trong một

khoảng thời gian nhất định.

Các nhân tố ảnh hưởng: 1. Cung cầu tín dụng -

Quan hệ cung cầu tín dụng trong 1 thời kỳ là yếu tố quyết định đến mức lãi suất. Nếu cung tín

dụng lớn hơn cầu tín dụng thì mức lãi suất tín dụng sẽ hạ xuống và ngược lại. -

Để ổn định lãi suất và lãi suất giảm theo hướng tích cực thì cần có giải pháp điều chỉnh tương

quan cungcầu tín dụng như: tăng lượng tiền cung ứng, mở rộng thanh toán không dùng tiền mặt,... 2. Tỷ lệ lạm phát

- Sự tăng giảm của tỷ lệ lạm phát kéo theo sự biến động của giá trị tiền tệ, từ đó ảnh hưởng đến lợi ích

kinh tế của người cho vay. Nếu tỷ lệ lạm phát tăng thì lãi suất tín dụng phải tăng theo và ngược lại.

- Có thể sử dụng lãi suất tín dụng làm công cụ kiềm chế lạm phát

3. Tỷ suất lợi nhuận bình quân của nền kinh tế

- Tỷ suất lợi nhuận bình quân của nền kinh tế là cơ sở để xác định lãi suất tín dụng hợp lý.

- Mức lãi suất tín dụng thường nhỏ hơn tỷ suất lợi nhuận bình quân.

4. Chính sách kinh tế của Nhà nước

- Bằng các chính sách kinh tế, Nhà nước can thiệp vào thị trường tín dụng, nhằm duy trì sự vận động của

lãi suất tín dụng cho phù hợp với yêu cầu phát triển kinh tế xã hội.

- Các chính sách ưu đãi cho vay tác động trực tiếp đến lãi suất là chính sách thuế, ưu đãi đầu tư,...

Chương 3: NHTW và các trung gian tài chính

Câu 5: Định nghĩa và các chức năng của NHTW

Khái niệm: NHTW là một định chế quản lý nhà nước về tiền tệ, tín dụng và ngân hàng, độc quyền phát

hành tiền tệ, là ngân hàng của các ngân hàng, thực hiện chức năng tổ chức điều hoà lưu thông tiền tệ trong

phạm vi cả nước nhằm ổn định giá trị đồng tiền Chức năng:

Chức năng phát hành tiền tệ:

- NHTW giữ độc quyền phát hành giấy bạc ngân hàng và tiền kim loại.

- Cơ sở phát hành: giá trị hàng hoá, dịch vụ thể hiện trên các giấy nhận nợ của các doanh nghiệp hoặc trái phiếu chính phủ

- Cách thức phát hành: thông qua cơ chế tín dụng ngắn hạn, dựa trên tốc độ phát triển kinh tế và nhu cầu tiền.

- NHTW tham gia và kiểm soát chặt chẽ việc tạo tiền chuyển khoản của các NHTM và các TCTD

- Quy định tỷ lệ dự trữ bắt buộc, cơ cấu hợp lý giữa tiền mặt và tiền chuyển khoản, lãi suất tái chiết khấu ….

Chức năng ngân hàng của các ngân hàng:

- Quản lý tài khoản và nhận tiền gửi của các NHTM và các tổ chức tín dụng

+ Tài khoản tiền gửi thanh toán: thực hiện chi trả trong toàn hệ thống ngân hàng + Tài khoản tiền gửi dự

trữ bắt buộc: đảm bảo khả năng thanh toán và điều tiết cung tiền.

- Cho vay đối với các NHTM và tổ chức tín dụng:

+ Hình thức cho vay: tái chiết khấu, tái cầm cố các chứng từ có giá.

NHTW luôn là chủ nợ và là người cho vay cuối cùng đối với các NHTM.

- Tổ chức thanh toán không dùng tiền mặt cho các NHTM thông qua thanh toán bù trừ trong toàn hệ thống

Chức năng ngân hàng Nhà nước

- Xây dựng và thực thi chính sách tiền tệ. Quản lý nhà nước về tiền tệ, tín dụng và ngân hàng

- Nhận tiền gửi của Kho bạc nhà nước, cho NSNN vay khi thiếu hụt, quản lý dự trữ ngoại hối quốc gia.

- Thay mặt Chính phủ ký các hiệp định tiền tệ, tín dụng, thanh toán với nước ngoài và các tổ chức tài

chính tín dụng quốc tế

- Đại diện cho Chính phủ tham gia vào các tổ chức tài chính – tín dụng quốc tế với cương vị là thành viêncác tổ chức này

Câu 6: Các công cụ của chính sách tiền tệ

1. Công cụ trực tiếp

Lãi suất tiền gửi và lãi suất cho vay

- NHTW có thể trực tiếp quy định khung lãi suất hoặc trần lãi suất cho vay của các NHTM

Lãi suất tiền gửi và tiền vay tác động đến tiết kiệm, đầu tư và tiêu dùng tác động đến tổng phương tiện

thanh toán trong lưu thông giá cả và tăng trưởng kinh tế

Hạn mức tín dụng

- Để hạn chế việc tạo tiền quá mức của ngân hàng thương mại làm tăng tổng khối lượng tiền tệ trong nền

kinh tế, nhằm đảm bảo mức tăng khối lượng tiền cung ứng theo mục tiêu đã đề ra.

Phát hành tiền cho NSNN vay

- NHTW là cơ quan Nhà nước nên mỗi khi NSNN gặp khó khăn do bội chi hao tạm thời thiếu hụt thì

NHTW sẽ phát hành tiền cho NSNN vay.

- Về nguyên tắc NHTW chỉ phát hành tiền cho NSNN vay ngắn hạn, khoản vay đó phát hoàn trả trong

năm ngân sách. Tín phiếu NHTW

- NHTW có chức năng điều tiết lưu thông tiền tệ và kiểm soát lạm phát. Khi nền kinh tế có lạm phát kéo

dài NHTW có thể phát hành tín phiếu để bán cho các NHTM và tổ chức tín dụng, thu hồi lượng tiền thừa từ lưu thông về.

2. Công cụ gián tiếp

Lãi suất chiết khấu

- NHTW thực thi chính sách tiền tệ, bằng cách cho vay tái cấp vốn cho các NHKD

- Khi NHTW cho các NHKD vay tăng tiền dự trữ cho hệ thống ngân hàng tăng thêm lượng tiền cung

ứng, NHTW kiểm soát bằng cách tác động đến lãi suất cho vay tái chiết khấu

- Khi NHTW nâng lãi suất cho vay tái chiết khấu hạn chế cho các ngân hàng kinh doanh vay giảm

khả năng cho vay của các ngân hàng kinh doanh lượng tiền cung ứng giảm và ngược lại.

Tỷ lệ dự trữ bắt buộc

- Dự trữ bắt buộc là số tiền mà các tổ chức tín dụng phải giữ lại, không được dùng để cho vay hoặc đầu

tư, mức dự trữ do NHTW quy định.

- Tỷ lệ dự trữ bắt buộc tác động đến cơ chế tạo tiền gửi và lãi suất cho vay của NHTM giảm hoặc tăng mức cung ứng tiền tệ.

- Tỷ lệ dự trữ bắt bụôc là một thành phần trong mẫu số của công thức tạo tiền. Vì thế sự biến động của tỷ

lệ dự trữ bắt buộc biến động khả năng mở rộng tiền gửi của hệ thống ngân hàng.

Nghiệp vụ thị trường mở

- Là việc NHTW mua bán các chứng khoán có giá (chủ yếu là tín phiếu KBNN) thay đổi lượng tiền cung ứng.

- Khi NHTW mua chứng khoán tăng cơ số tiền tệ tăng lượng tiền cung ứng và ngược lại

Câu 7: Hoạt động cơ bản của ngân hàng thương mại

Các nghiệp vụ cơ bản của NHTM

Hoạt động huy động vốn:

- Nguồn vốn chủ sở hữu: bao gồm vốn điều lệ, các quỹ dự trữ và một số tài sản nợ khác theo quy định của NHTW

- Nguồn vốn tiền gửi: gồm tiền gửi thanh toán, tiền gửi có kỳ hạn và tiền gửi tiết kiệm. - Nguồn vốn đi vay:

+ NHTM có thể vay từ NHTW, các TCTD khác để bù đắp vốn ngắn hạn trong thanh toán

+ Vay vốn từ thị trường tài chính trong và ngoài nước: thông qua việc phát hành các chứng từ tiền gửi, kỳ

phiếu, trái phiếu NH để huy động vốn

- Các nguồn vốn khác: như vốn tài trợ vốn đầu tư phát triển, vốn ủy thác đầu tư để cho vay theo các

chương trình, dự án xây dựng, vốn trong thanh toán,… Hoạt động sử dụng vốn:

- Nghiệp vụ cho vay: gồm cho vay ngắn hạn và cho vay trung dài hạn

- Đầu tư chứng khoán: làm tăng khả năng thanh khoản cho dự trữ và mang lại thu nhập.

- Góp vốn liên doanh, liên kết: là việc góp vốn với các NHTM, các TCTD hoặc các DN trong lĩnh vực

sản xuất, thương mại, dịch vụ để tạo ra lợi thế cho NH và nền kinh tế

- Hoạt động ngân quỹ: bao gồm nhu cầu dự trữ tiền mặt tại kho của NH để đáp ứng việc chi trả cho

kháchhàng; tiền gửi tại NH khác; tiền gửi tại NHTW. Hoạt động này góp phần hạn chế rủi ro thanh

khoản và nâng cao uy tín của ngân hàng.

- Hoạt động dịch vụ khác: thanh toán, bảo lãnh, kinh doanh vàng bạc và ngoại tệ, ủy thác, thông tin tư vấn… Chương 4:

Câu 8: Phân biệt thị trường tiền tệ và thị trường vốn

Thị trường tiền tệ Thị trường vốn Thời hạn Dưới 1 năm Trên 1 năm Đối tượng

Quyền sử dụng nguồn tài chính ngắn

Quyền sử dụng nguồn tài chính dài hạn mua bán hạn Công cụ

Ngoại tệ, trái phiếu kho bạc, thương

Chủ yếu là cổ phiếu, trái phiếu phiếu Cấu trúc thị

- TT cho vay ngắn hạn trực tiếp

- TT cho vay dài hạn trực tiếp trường

- TT ngoại hối ngân hàng

- TT chứng khoán trung – dài hạn (thành phần - TT liên ngân hàng - TT thuê, mua tài chính tham gia)

- TT chứng khoán ngắn hạn Chủ thể

NHTW, NHTM, kho bạc NN, NĐT,

NN, trung gian tài chính, NĐT, DN, môi DN, môi giới giới Mục đích

Cung ứng nguồn tài chính lỏng cao, Cung ứng tài chính đầu tư vào các dự hoạt động

thực hiện chính sách tiền tệ án dài hạn

Mức độ rủi ro Thấp Cao

Câu 9: Phân biệt thị trường chứng khoán sơ cấp và thị trường chứng khoán thứ cấp

Thị trường sơ cấp

Thị trường thứ cấp Bản chất - Xuất hiện trước - Xuất hiện sau - Trực tiếp phát hành - Trực tiếp lưu thông

Thị trường gd Gia dịch chứng khoán mới phát hành

Giao dịch chứng khoán đã phát hành Luân chuyển

Chủ thể đầu tư Chủ thể phát hành

Luân chuyển giữa các chủ thể đầu tư nguồn t/c Chủ thể t/g

Chủ thể phát hành, chủ thể đầu tư,

Đầu tư, môi giới, gaio dịch chứng

môi giới (bảo lãnh phát hành)

khoán, tổ chức quản lý và giám sát thị trường Thời gian hđ

Khi có chứng khoán mới phát hành Thường xuyên, liên tục Cơ chế h/đ

Cơ chế phát hành (ủy thác, đánh giá)

Thực hiện các nghiệp vụ: cung cấp lệnh

mở bán, đánh giá và giao dịch chứng khoán

Chương 5: Tài chính công

Câu 10: Khái niệm, nội dung thu NSNN

Khái niệm: Thu NSNN là việc NN dùng quyền lực của mình để tập trung một phần nguồn tài chính quốc

gia hình thành quỹ NSNN nhằm đáp ứng nhu cầu chi tiêu của NN

Nội dung thu NSNN: 1. Thuế

- Thuế là một khoản đóng góp bắt buộc từ các pháp nhân và thể nhân cho NN theo luật định nhằm đáp

ứng nhu cầu chi tiêu của NN

- Theo tính chất điều tiết, hệ thống thuế gồm: thuế trực thu và thuế gián thu

- Theo đối tượng chịu thuế, yếu tố kinh tế bị đánh thuế gồm: thuế thu nhập, thuế tiêu dùng, thuế tài sản2. Phí và lệ phí

- Phí là khoản thu mang tính bù đắp một phần chi phí đầu tư cung cấp các dịch vụ công cho xã hội, đó

cũng là khoản chi phí mà người dân phải trả khi thụ hưởng các dịch vụ công đó.

- Lệ phí là khoản thu phát sinh ở cơ quan của bộ máy chính quyền NN khi cung cấp các dịch vụ công

công về hành chính, pháp lư cho dân chúng.

3. Thu từ hoạt động kinh tế của NN

- Đây là các khoản thu từ lợi tức của các cơ sở kinh tế của NN, lợi tức từ góp vốn liên doanh liên kết, lợi tức cổ phần

4. Các khoản đóng góp của các tổ chức cá nhân

5. Các khoản viện trợ

+ Viện trợ quốc tế không hoàn lại là nguồn vốn phát triển của các Chính phủ, các tổ chức liên Chính phủ,

các tổ chức quốc tế cấp cho Chính phủ một nước nhằm thực hiện các chương trình hợp tác phát triển kinh tế - xã hội.

6. Các khoản thu khác theo quy định của pháp luật

Câu 11: Khái niệm, nội dung chi NSNN

Khái niệm: Chi NSNN là việc phân phối và sử dụng quỹ SNN nhằm đảm bảo thực hiện các chức năng,

nhiệm vụ của NN theo những nguyên tắc nhất định.

Nội dung chi NSNN

1. Chi đầu tư phát triển

- Là việc NN sử dụng một phần nguồn tài chính đã được tạo lập quỹ NSNN để đầu tư cơ sở hạ tầng kinh

tế - xã hội, đầu tư phát triển sản xuất và dự trữ quốc gia nhằm đảm bảo thực hiện các mục tiêu ổn định và tăng trưởng kinh tế

- Chi đầu tư phát triển bao gồm (5 mục):

+ Chi đầu tư cơ sở hạ tầng kinh tế - xã hội: là khoản chi nhằm xây dựng và phát triển hệ thống cơ sở hạ

tầng và các công trình có tính chất chiến lược, trọng điểm

+ Chi đầu tư và hỗ trợ vốn cho các DNNN: Là các khoản chi tích lũy mang tính chất sản xuất, thể hiện sự

can thiệp của Nhà nước vào hoạt động kinh tế

+ Chi góp vốn cổ phần, góp vốn liên doanh vào các DN: mục đích để hướng dẫn, kiểm soát hoặc khống

chế các hoạt động của doanh nghiệp theo định hướng của NN

+ Chi thực hiện các mục tiêu chương trình quốc gia

+ Chi dự trữ Nhà nước: sử dụng để điều tiết thị trường, tiền tệ và một số mặt hàng chiến lược

2. Chi thường xuyên

- Là các khoản chi có thời hạn tác động ngắn, thường dưới 1 năm chủ yếu phục vụ cho chức năng quản lý,

điều hành xã hội một cách thường xuyên của NN Chi thường xuyên bao gồm (3 mục):

+ Chi sự nghiệp: kinh tế, nghiên cứu khoa học và công nghệ, giáo dục và đào tạo, y tế, văn hóa, nghệ

thuật, thể thao, xã hội

+ Chi cho các cơ quan NN: nhằm đảm bảo hoạt động của bộ máy Nhà nước trong cung ứng các dịch vụ

công nhanh chóng, thuận lợi

+ Chi quốc phòng, an ninh và trật tự an toàn xã hội

3. Các khoản chi khác theo quy định của pháp luật Chương 6:

Câu 12: Phân loại nguồn vốn của và ưu, nhược điểm của các kênh huy động vốn của DN

Phân loại nguồn vốn của DN

1. Căn cứ vào sở hữu nguồn vốn

- Nguồn vốn chủ sở hữu

+ Là nguồn vốn thuộc sở hữu của chủ DN, được hình thành từ phần vốn góp ban đầu và các quỹ chuyên dùng của DN

+ Khi mới thành lập, DN cần một số vốn ban đầu do chủ sở hữu DN đóng góp, có thể từ các nguồn sau:

NSNN cấp; phát hành cổ phiếu; từ tiết kiệm, thừa kế, tặng biếu,…; bổ sung thêm từ lợi nhuận….

- Các khoản nợ phải trả

- Là nguồn vốn DN có thể khai thác, huy động từ các chủ thể khác qua nhiều hình thức, được sử dụng

trong một thời hạn nhất định, sau đó phải hoàn trả cho chủ nợ

- Một số nguồn cơ bản: vay NHTM và TCTD khác; phát hành các chứng khoán nợ; thuê tài sản; nhận tiền

trước của khách hàng;…

Ưu nhược điểm của các kênh huy động vốn của doanh nghiệp

1. Huy động vốn bằng cổ phiếu Ưu điểm

- Tăng vốn chủ sở hữu cho doanh nghiệp, cải thiện hệ số nợ cho công ty

- Giảm thiểu rủi ro khi huy động vốn

- Thời hạn sử dụng vốn là vô thời hạn, đảm bảo vốn lâu dài cho HDKD Nhược điểm

- Chi phí phát hành và sử dụng vốn thường cao

- Có thể làm giảm khả năng kiểm soát DN của cổ đông cũ

- Chỉ có công ty cổ phần là có thể huy động

2. Huy động vốn bằng trái phiếu Ưu điểm

- Chi phí tương đối thấp

- Bảo toàn được quyền kiểm soát DN của chủ sở hữu

- Đáp ứng nhu cầu mở rộng nguồn vốn Nhược điểm

- Chỉ có 1 số loại hình công ty nhất định sử dụng hình thức này - Khối lượng vốn huy động có giới hạn

- Làm gia tăng nợ phải trả của công ty (hoàn trả vốn gốc và lãi)

3. Huy động vốn bằng vay dài hạn Ưu điểm - Thời gian nhanh - Chi phí thấp

- Mọi loại hình DN đều có thể dùng để huy động vốn Nhược điểm

- Khối lượng vốn huy động có giới hạn

- Làm gia tăng nợ phải trả của công ty

- Bị động đối với lãi suất vay vốn, có thể cần tài sản thế chấp cho khoản vay

4. Huy động vốn bằng hình thức đi thuê tài sản Ưu điểm

- Có khả năng đổi mới tài sản cố định khi vốn chủ sở hữu còn hạn chế

- Tránh được rủi ro do sở hữu tài sản cố định

- Điều kiện cho vay thông thoáng hơn với vay dài hạn Nhược điểm

- Chi phí sử dụng vốn cao hơn vay thông thường

- Phạm vi hẹp, giới hạn trong loại tài sản có thể thuê được

- Gia tăng nợ phải trả của DN Chương 7:

Câu 13: Quy trình thanh toán nội địa bằng ủy nhiệm chi

Khái niệm: Ủy nhiệm chi là lệnh chi do chủ tài khoản lập trên mẫu in sẵn để yêu cầu Ngân hàng hoặc

kho bạc nơi mình mở tài khoản, trích một số tiền nhất định từ tài khoản của mình để trả cho người thụ

hưởng về tiền hàng hóa, dịch vụ hoặc chuyển vào một tài khoản khác của chính mình

Quy trình thanh toán bằng UNC

(1) Bên bán xuất cho bên mua

(2) Bên mua lập ủy nhiệm chi theo mẫu gửi đến ngân hàng bên bán để thanh toán tiền hàng cho bên bán

(3) Ngân hàng bên mua kiểm tra ủy nhiệm chi do bên mua chuyển đến nếu tất cả đều hợp lệ thì tiến hành

thanh toán bằng cách trích tiền trên tài khoản của bên mua để trả cho bên bán.

(4) Ngân hàng bên bán ghi có vào tài khoản của bên bán và gửi giấy báo có cho bên bán ngay sau khi

nhận được tiền hoặc giấy báo từ ngân hàng bên mua

Câu14: Quy trình thanh toán quốc tế bằng ủy thác thu

Khái niệm: Ủy nhiệm thu là một thể thức thanh toán được tiến hành trên cơ sở giấy ủy nhiệm thu và các

chứng từ hóa đơn, do nguời bán lập và chuyển đến ngân hàng để yêu cầu thu hộ tiền từ người mua về

hàng hóa đã giao, dịch vụ cung ứng, phù hợp với những điều kiện thanh toán đã ghi trong hợp đồng kinh tế

Quy trình thanh toán:

(1) Bên bán tiến hành gửi hàng hoặc cung cấp dịch vụ cho bên mua

(2) Bên bán lập giấy ủy nhiệm thu kèm theo hóa đơn, vận đơn có liên quan gửi đến ngân hàng phục vụ

mình hoặc gửi trực tiếp đến ngân hàng phục vụ người mua (2’) để nhờ thu tiền hộ

(3) Ngân hàng bên bán kiểm tra bộ giấy tờ ủy nhiệm thu nếu đều hợp lệ và khớp đúng thì ghi ngày tháng

nhận chứng từ vào chỗ quy định của ủy nhiệm thu, ghi ngày tháng kiểm soát và gửi ủy nhiệm thu đi cho ngân hàng bên mua

(4) Khi nhận được ủy nhiệm thu và các chứng từ hóa đơn do bên bán chuyển đến, ngân hàng bên mua

kiểm tra để xác định tính hợp lệ của chứng từ thanh toán để thanh toán cho người bán, thông qua ngân

hàng bên bán theo phương thức thích hợp

(4a) Việc thực hiện thanh toán tại ngân hàng bên mua phải hoàn thành trong 01 ngày làm việc kể từ ngày

nhận được ủy nhiệm thu

(4b) Ngân hàng bên mua phải đóng dấu có chữ “đã thanh toán” lên các chứng từ hóa đơn, vận đơn rồi gửi

cho bên mua kèm theo liên 2 của giấy ủy nhiệm thu làm giấy tờ báo nợ. Bên mua dùng bộ chứng từ này

để nhận hàng khi hàng về tới bến.

(5) Khi nhận được tiền từ ngân hàng bên mua chuyển đến hoặc nhận được các giấy tờ báo có theo

phươngthức thanh toán giữa hai ngân hàng, ngân hàng bên bán sẽ ghi có vào tài khoản của bên bán rồi

ghi ngày tháng thánh toán và gửi cho bên bán làm giấy báo có.

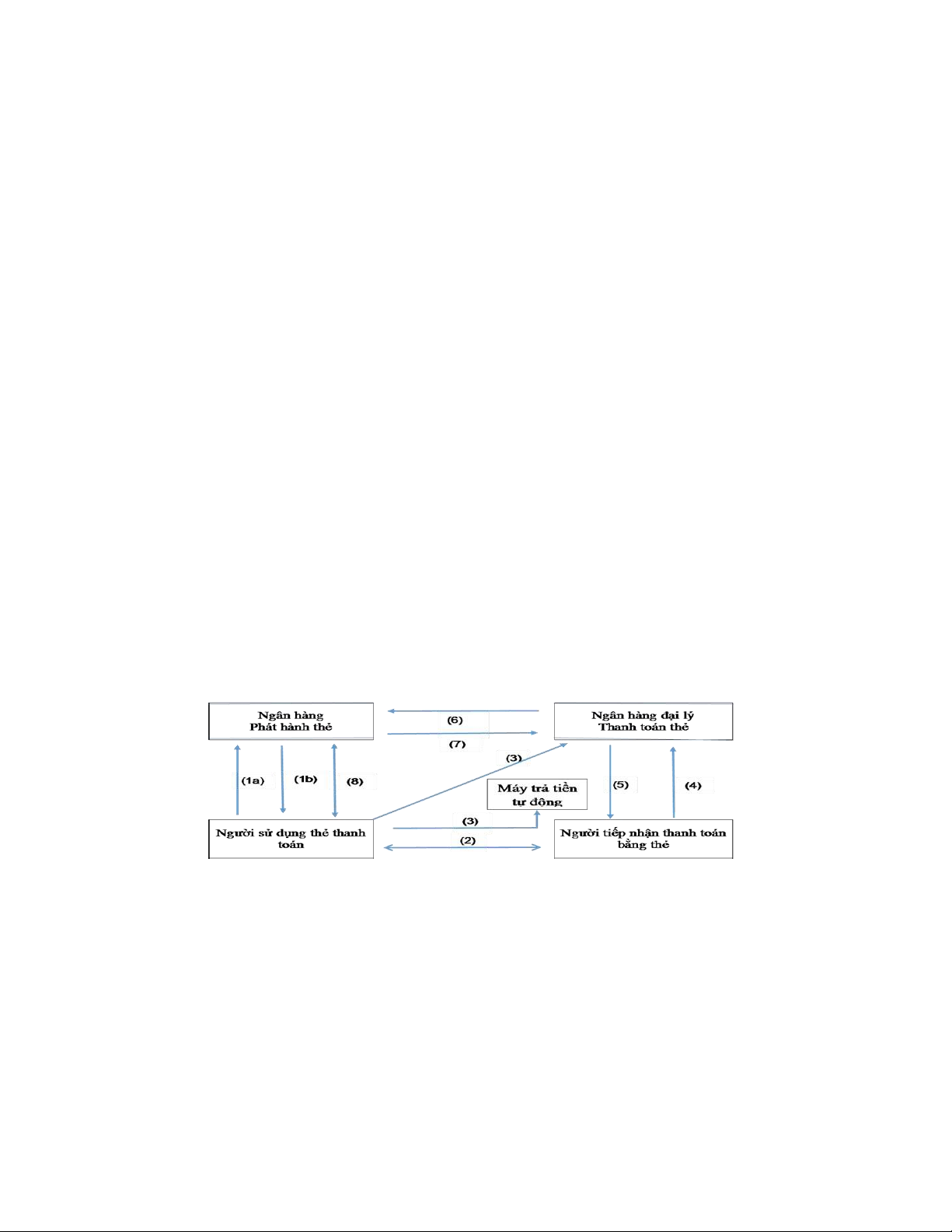

Câu 15: Quy trình thanh toán quốc tế bằng L/C Khái niệm: -

Thẻ ngân hàng là một công cụ thanh toán hiện đại do ngân hàng phát hành và bán cho các đơn vị

và cá nhân để họ sử dụng trong thanh toán tiền mua hàng hóa, dịch vụ…hoặc rút tiền mặt tại các ngân

hàng, đại lý hay tại quầy trả tiền tự động. -

Các loại thẻ ngân hàng: Thẻ thanh toán; Thẻ ghi nợ; Thẻ tín dụng

Quy trình thanh toán:

(1a) Các đơn vị, cá nhân (người sử dụng thẻ) theo nhu cầu giao dịch thanh toán, liên hệ với ngân hàng

phát hành thẻ (NHPHT) hoặc ký quỹ hoặc xin vay để được sử dụng thẻ thanh toán

(1b) Ngân hàng phát hành thẻ và cung cấp thẻ thanh toán cho khách hàng theo từng loại phù hợp với đối

tượng và điều kiện đã quy định.

(2) Người sử dụng thẻ liên hệ mua hàng hóa, dịch vụ của các cty đồng ý tiếp nhận thanh toán bằng thẻ.

Đồng thời giao thẻ để người tiếp nhận lập chứng từ thanh toán bắng máy chuyên dùng rồi lập biên lai

thanh toán phù hợp với giá trị hàng hóa để trừ vào giá trị thẻ.

(3) Người sử dụng thẻ cũng có thể đề nghị Ngân hàng đại lý (NHDL) cho rút tiền mặt hoặc tự mình rút tiền mặt tại cây ATM.

(4) Trong phạm vi 10 ngày làm việc người tiếp nhận thử cần nộp biên lai vào NHDL để đòi tiền kèm theo

các hóa đơn chứng từ hàng hóa có liên quan.

(5) Trong phạm vi 01 ngày làm việc kể từ khi nhận được biên lai và chứng từ hóa đơn của người tiếp

nhận nộp vào, NHDL tiến hành trả tiền cho người tiếp nhận số tiền đã phản ánh ở biên lai bằng cách

ghi có vào tài khoản của người tiếp nhận thẻ hoặc cho lĩnh bằng tiền mặt.

(6) NHDL thanh toán thẻ lập bảng kê và chuyên biên lai đã thanh toán cho NHPHT

(7) NHPHT hoàn lại số tiền mà NHDL đã thanh toán trên cơ sở các biên lai hợp lệ

(8) Khi người sử dụng thẻ không còn sử dụng hoặc đã sử dụng hết số tiền của thẻ… thi hai bên ngân

hàngphát hành và người sử dụng thẻ sẽ hoàn tất quy trình sử dụng thẻ (trả lại tiền ký quỹ còn thừa, trả

nợ ngân hàng, bổ sung hạn mức mới…)

Tài liệu liên quan:

-

Đề cương ôn tập môn Toán đại cương | Trường Đại học Công nghệ Giao thông vận tải

55 28 -

Đồ án Tài chính doanh nghiệp - Phân tích cấu trúc tài chính ADB 2022 môn Tài chính | Đại học Công nghệ Giao thông vận tải

78 39 -

Xây dựng hệ thống tài chính xanh tại Việt Nam – Tài liệu môn Tài chính | Đại học Công nghệ Giao thông vận tải

85 43 -

Rủi ro tài chính trong các doanh nghiệp FDI tại Việt Nam – Tài liệu môn Tài chính | Đại học Công nghệ Giao thông vận tải

118 59 -

Tài chính tiền tệ - Nguyên nhân và biện pháp chống lạm phát môn Tài chính | Đại học Công nghệ Giao thông vận tải

99 50