Đề kiểm tra điều kiện học phần Chuẩn mực kế toán quốc tế (Có đáp án)

Tài liệu đề kiểm tra điều kiện học phần Chuẩn mực kế toán quốc tế kèm đáp án chi tiết giúp bạn ôn luyện, học tốt môn học và đạt điểm cao.

Môn: Chuẩn mực kế toán quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

ĐỀ KIỂM TRA CHUẨN MỰC KẾ TOÁN QUỐC TẾ CQ59.21

Bài 1: Công ty sữa CK năm N bị người tiêu dùng kiện ra tòa vì các sản phẩm của

CK có chất độc làm ảnh hưởng đến sức khỏe người tiêu dùng. Khách hàng yêu cầu

đòi bồi thường 50.000. Cho đến ngày 31/12/N, luật sư của công ty tư vấn rằng công

ty có thể không chịu trách nhiệm bồi thường cho người tiêu dùng (xác xuất phải bồi

thường 30%). Tuy nhiên đến 31/12/N+1, luật sư công ty cho rằng 70% xác xuất công

ty sẽ phải bồi thường khách hàng khi kết thúc vụ kiện. Theo IAS 37, tại ngày

31/12/N, kế toán tại công ty CK sẽ ứng xử thế nào? (ĐVT: CU)

Kế toán không ghi nhận dự phòng.

Bài 2: Công ty MTN bán máy giặt với điều khoản bảo hành tiêu chuẩn là 1 năm.

Dựa theo thông tin trong quá khứ có 20% khả năng có lỗi nhỏ cần tốn $50 để sửa

chữa; 5% khả năng có lỗi lớn cần tốn $300 để sửa. Công ty bán 1.000 cái máy giặt

trong năm N Theo IAS 37, trên BCTC năm N, kế toán cần lập dự phòng trên mỗi cái

máy giặt được bán là bao nhiêu?

Bài 3: Công ty NK có một Bất động sản cho thuê hoạt động ghi nhận theo giá gốc.

Tại ngày 31/12/N, giá trị ghi sổ của Bất động sản: 400.000$, giá trị có thể thu hồi là

360.000$ do ảnh hưởng từ việc rớt giá Bất động sản trong khu vực; một khoản lỗ

suy giảm giá trị 40.000$ đã được ghi nhận. Bất động sản được khấu hao theo phương

pháp đường thẳng với thời gian sử dụng hữu ích còn lại là 5 năm từ ngày 31/12/N.

Tại 31/12/N+2, giá Bất động sản trong khu vực lại tăng lên và giá trị có thể thu hồi

của Bất động sản tăng lên là 270.000$. Xác định khoản hoàn nhập suy giảm giá trị

Bất động sản tại 31/12/N+2?

Giá trị ghi sổ gốc (31/12/N+2): 400.000-400.000/5*2=240.000

Gía trị ghi sổ thực tế tại 31/12/N+2 360.000-360.000/5*2=216.000

Giá trị có thể thu hồi ngày 31/12/N+2: 270.000

Vì giá trị có thể thu hồi lớn hơn gia trị ghi sổ thực tế vì vậy nghiệp vụ ghi giảm

khoản lỗ sẽ được thực hiện.

Nhưng theo IAS 36, giá trị ghi sổ tăng thêm do ghi giảm lại không lớn hơn giá

trị ghi sổ gốc trước đó nếu khoản lỗ suy giảm giá trị chưa từng được ghi nhận.

GT có thể thu hồi-GTGS thực tế (270.000-216.000): 54.000

GTGS gốc-GTGS thực tế (240.000-216.000):24.000

Do đó, khoản lỗ suy giảm giá trị được hoàn nhập là 24.000 tỷ và giá trị toàn

nhà sẽ được ghi tăng lại thành 240.000.

Bài 4: Công ty Điện máy HL ký hợp đồng bán cho khách hàng một máy tuốt lúa hiện

đại mới. Ngoài bán máy tuốt lúa, Công ty HL còn chịu trách nhiệm bảo trì miễn phí

máy tuốt lúa này trong 3 năm vận hành đầu tiên. Hãy cho biết, công ty điện máy HL

trong hợp đồng trên “nghĩa vụ thực hiện” nào được hoàn thành tại một thời điểm?

(Viết phương án đúng vào bài)

a) Không có nghĩa vụ thực hiện nào tồn tại

b) Bán máy tuốt lúa và cung cấp dịch vụ bảo trì miễn phí

c) Bán máy tuốt lúa

d) Cung cấp dịch vụ bảo trì miễn phí

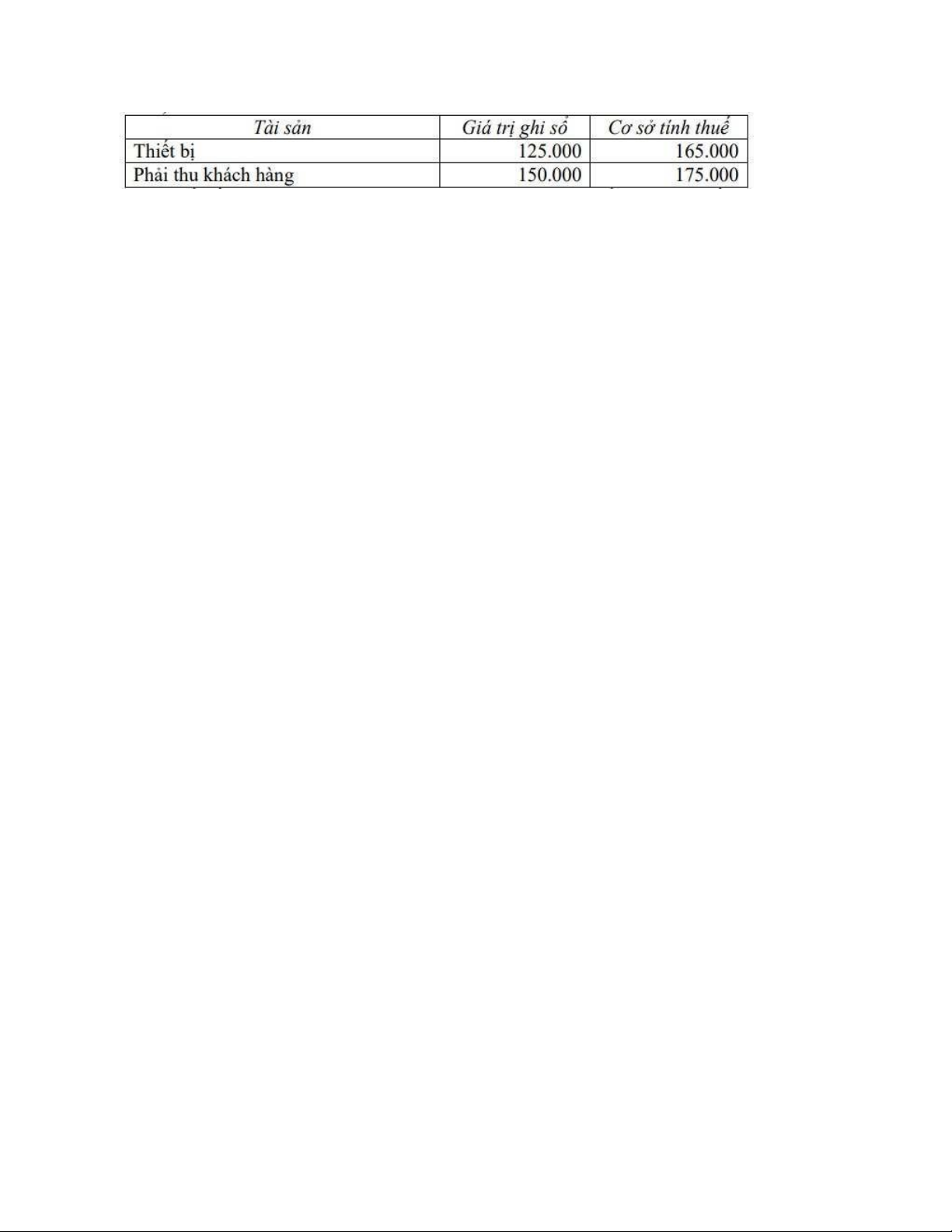

Bài 5: (ĐVT: CU) Tại Công ty Delta, ngày 31/12/N có các thông tin liên quan đến

các khoản mục Tài sản và nợ phải trả như sau: Điền số liệu hợp lý vào X5, X6, X7,

X8. Yêu cầu: Xác định cơ sở tính thuế của tài sản và nợ phải trả (a)

Công ty Delta mua và đưa vào sử dụng một dây chuyền sản xuất có nguyên

giálà X5 tại ngày 31/12/N-2. Kế toán tính khấu hao theo phương pháp số dư giảm

dần với tỷ lệ là 40%, 2 năm cuối trích đều phần còn lại. Cơ quan thuế tính khấu hao

theo phương pháp đường thẳng với thời gian sử dụng hữu ích là 5 năm. Xác định cơ

sở tính thuế của dây chuyền sản xuất này vào ngày 31/12/N theo IAS 12. (b)

Ngày 31/12/N, Công ty Delta có khoản phải thu tiền lãi với giá trị ghi sổ là

X6. Khoản phải thu tiền lãi được tính vào thu nhập chịu thuế trên cơ sở tiền (năm

N+1). Xác định cơ sở tính thuế của khoản phải thu tiền lãi theo IAS 12. (c)

Ngày 31/12/N, Công ty Delta ghi nhận khoản chi phí phải trả về trích trước

chiphí lãi vay với giá ghi sổ là X7. Khoản chi phí lãi vay này được tính là chi phí

được trừ khi xác định thu nhập chịu thuế năm hiện hành (năm N). Xác định cơ sở

tính thuế của khoản mục nợ phải trả tại ngày 31/12/N theo quy định của IAS 12? (d)

Công ty Delta mua và đưa vào sử dụng một thiết bị sản xuất có nguyên giá

làX8 tại ngày 31/12/N-3. Thời gian sử dụng hữu ích theo kế toán là 5 năm, thời gian

sử dụng hữu ích do cơ quan thuế xác định là 4 năm, giá trị thanh lý ước tính bằng

không. Biết rằng cả kế toán và thuế đều áp dụng khấu hao theo pháp đường thẳng.

Xác định cơ sở tính thuế của thiết bị sản xuất này vào ngày 31/12/N theo IAS 12.

Bài 6: Thông tin sau liên quan đến khoản mục tài sản tại công ty A ngày 31/12/N (ĐVT: CU):

Giả thiết rằng các khoản chi phí và thu nhập khác giữa kế toán và thuế là như nhau,

các năm trước doanh nghiệp không có số dư các tài khoản tài sản thuế thu nhập hoãn

lại và thuế thu nhập hoãn lại phải trả, thuế suất thuế TNDN 20%. Giả thiết lợi nhuận

năm N+1 ước tính 500.000. Công ty tuân thủ chuẩn mực kế toán quốc tế IAS 12.

Với tình huống trên giá trị thuế TNDN hoãn lại ghi nhận tại công ty A năm N là bao

nhiêu; Lập các bút toán định khoản ghi nhận các khoản thuế hoãn lại đó?

Bài 7: Công ty Volvo có một Bất động sản cho thuê hoạt động ghi nhận theo giá gốc.

Tại ngày 31/12/N, giá trị ghi sổ của Bất động sản: 800.000$, giá trị hợp lý: 750.000$,

chi phí thanh lý: 20.000$, giá trị hiện tại của các dòng tiền trong tương lai ước tính

thu được từ Bất động sản: 700.000$. Xác định Giá trị có thể thu hồi của Bất động sản tại ngày 31/12/N?

Giá trị hợp lý TSCD – CP thanh lý= 750000-20000=730000

Giá trị sử dụng: 700.000

Giá trị có thể thu hồi: 730000

Bài 8: Công ty Điện máy Hoàng Long ký hợp đồng bán cho khách hàng một máy

tuốt lúa hiện đại mới. Ngoài bán máy tuốt lúa, Công ty A còn chịu trách nhiệm bảo

trì miễn phí máy tuốt lúa này trong 3 năm vận hành đầu tiên. Hãy cho biết, trong hợp

đồng trên “nghĩa vụ phải thực hiện” nào được hoàn thành tại một thời kỳ?

(Viết phương án đúng vào bài)

a) Không có nghĩa vụ thực hiện nào tồn tại

b) Bán máy tuốt lúa và cung cấp dịch vụ bảo trì miễn phí c) Bán máy tuốt lúa

d) Cung cấp dịch vụ bảo trì miễn phí

Bài 9: Công ty HS có một Bất động sản cho thuê hoạt động ghi nhận theo giá gốc.

Tại ngày 31/12/N, giá trị ghi sổ của Bất động sản: 600.000$, giá trị hợp lý: 550.000$,

chi phí thanh lý: 20.000$, giá trị hiện tại của các dòng tiền trong tương lai ước tính

thu được từ Bất động sản: 570.000$. Xác định Lỗ suy giảm giá trị Bất động sản đầu

tư được ghi nhận tại ngày 31/12/N?

Giá trị hợp lý trừ chi phí thanh lý=550.000-20.000=530.000

=>Giá trị có thể thu hồi là: 570.000

Lỗ suy giảm giá trị BĐS DT: 600.000-570.000=30.000

Bài 10: Công ty sữa TN năm N bị người tiêu dùng kiện ra tòa vì các sản phẩm của

TN có chất độc làm ảnh hưởng đến sức khỏe người tiêu dùng. Khách hàng yêu cầu

đòi bồi thường 50.000. Cho đến ngày 31/12/N, luật sư của công ty tư vấn rằng công

ty có thể không chịu trách nhiệm bồi thường cho người tiêu dùng (xác suất 30%).

Tuy nhiên đến 31/12/N+1, luật sư công ty cho rằng 70% xác suất công ty sẽ phải bồi

thường khách hàng khi kết thúc vụ kiện. Theo IAS 37, tại ngày 31/12/N+1, kế toán

tại công ty TN sẽ ứng xử thế nào? (ĐVT: CU)

Ghi nhận Dự phòng=50.000*0.7=35.000

Bài 11: Doanh nghiệp Polder Ltd bắt đầu một dự án xây dựng mới được tài trợ bằng

nguồn vốn vay, có các sự kiện phát sinh liên quan tới dự án trên như sau:

Ngày 15/5/N: bắt đầu tính lãi vay liên quan đến dự án

Ngày 03/6/N: bắt đầu công việc khảo sát kĩ thuật mặt bằng xây dựng

Ngày 12/6/N: bắt đầu phát sinh các chi phí liên quan tới dự án

Ngày 18/7/N: việc xây dựng bắt đầu được tiến hành

Xác định thời điểm bắt đầu vốn hóa chi phí đi vay liên quan tới dự án này, giải thích

theo điều kiện của IAS 23?

Ngày 15/5/N: bắt đầu tính lãi vay liên quan đến dự án : Các chi phí đi vay phát sinh.

Ngày 03/6/N: bắt đầu công việc khảo sát kĩ thuật mặt bằng xây dựng: Các hoạt

động cần thiết để đưa TS vào sử dụng cho mục địch định sẵn hoặc để bán đang được tiến hành.

Ngày 12/6/N: bắt đầu phát sinh các chi phí liên quan tới dự án: Các chi phí

liên quan trực tiếp đến việc hình thành TS bắt đầu PS

Bài 12: Nguyên tắc nào được yêu cầu trong IFRS 15 – Doanh thu từ hợp đồng với

khách hàng: (Viết phương án đúng vào bài) a)

Doanh thu bán hàng được ghi nhận khi doanh nghiệp đã chuyển giao

phầnlớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua; b)

Doanh thu bán hàng được ghi nhận doanh nghiệp đã thu được hoặc sẽ thu

đượclợi ích kinh tế từ giao dịch bán hàng; c)

Phân bổ giá giao dịch để xác định doanh thu cho các nghĩa vụ thực hiện tronghợp đồng d)

Có thể hạch toán tổng giá trị hợp đồng mà không cần phân tách doanh thu

hợpđồng thành các giao dịch riêng lẻ

Bài 13: (ĐVT: CU) Công ty An Dân kinh doanh ô tô. Trong đợt khuyến mãi, ngày

15/1/N, công ty bán cho khách hàng A một chiếc xe với giá 504.000 bao gồm giá xe

và dịch vụ bảo dưỡng trong vòng 3 năm, khách hàng đã thanh toán đủ 504.000 bằng

tiền gửi ngân hàng. Giá bán độc lập của ô tô là 600.000; giá bán độc lập của dịch vụ

bảo dưỡng ô tô mỗi năm là 10.000.

Yêu cầu : 1. Xác định doanh thu, thuế hoãn lại năm N, N+1, N+2, N+3 của hợp đồng với khách hàng trên.

2. Định khoản kế toán ghi nhận doanh thu bán hàng và doanh thu cung cấp dịch vụ,

thuế hoãn lại N, N+1, N+2 và N+3 của giao dịch trên.

Biết rằng: Ngày 20/1/N+1, 20/1/N+2 và ngày 20/1/N+3, công ty X đã hoàn thành

dịch vụ bảo dưỡng xe ô tô cho khách hàng A như đã thỏa thuận (Dịch vụ bảo dưỡng

mỗi năm được thực hiện 1 lần trong vòng 3 ngày). Theo quy định của Luật thuế

TNDN thì doanh thu tính thuế của hợp đồng với khách hàng được xác định trên cơ sở tiền.

Bài 14 Công ty ABC bắt đầu tiến hành xây dựng một nhà xưởng mới từ ngày 1/1/N

và dự kiến mất 12 tháng thì hoàn thành. Các khoản chi phí có liên quan như sau: (ĐVT: CU)

- Chi phí tiền đất: 400.000, thanh toán ngày 31/3/N bằng Vốn vay riêng

- Chi phí thiết kế xây dựng: 20.000, thanh toán ngày 25/2/N bằng nguồn vốn tự cócủa công ty

- Chi phí quảng cáo sản phẩm: 30.000, thanh toán ngày 5/3/N bằng nguồn vốn tựcó của công ty

- Lệ phí cấp giấy phép xây dựng: 15.000, thanh toán ngày 15/2/N bằng nguồn vốntự có của công ty

- Chi phí xây dựng, lắp đặt (giao thầu toàn bộ theo hình thức chìa khóa trao tay): 600.000, trong đó:

+ Ngày 31/3/N thanh toán 100.000 bằng Vốn vay riêng

+ Ngày 30/6/N thanh toán 100.000 bằng Vốn vay riêng

+ Ngày 31/8/N thanh toán 150.000 bằng Vốn vay chung

+ Ngày 31/10/N thanh toán 150.000 bằng Vốn vay chung

+ Ngày 31/12/N thanh toán 100.000 bằng Vốn vay chung

- Chi phí đào tạo nhân viên vận hành thiết bị của nhà xưởng mới: 25.000, thanhtoán

ngày 30/11/N bằng nguồn vốn tự có của công ty Để thực hiện xây dựng nhà xưởng,

trong năm N Công ty có các khoản vốn vay như sau:

- Vay riêng 600.000 lãi suất 15%/năm, vay trong 1 năm, nhận tiền vay 31/3/N, lãi

vay được trả vào cuối kỳ hàng tháng. Số vốn này được sử dụng riêng cho việc xây

nhà xưởng. Số vốn còn thừa tạm thời được đầu tư với mức lãi suất 8%/năm và được trả hàng tháng - Vay chung:

+ Vay 400.000, lãi suất 10%/năm, vay trong 3 năm, nhận tiền vay 1/1/N

+ Vay 500.000, lãi suất 12%/năm, vay trong 3 năm, nhận tiền vay 1/1/N Nhà xưởng

hoàn thành và bàn giao đưa vào sử dụng ngày 1/1/N+1 Yêu cầu:

1. Xác định chi phí đi vay được vốn hóa vào giá gốc của nhà xưởng theo IAS23?

Vay riêng 600.000 vào 31/3. Trả tiền đất ngay: 400.000, chi phí lắp đặt xây

dựng: 100.000. Còn 100.000 mang đi đấu tư trong 3 tháng. (30/6 rút về đầu tư).

Chi phí đi vay= 600.000*15%*9/12=67.500

Lãi đầu tư tạm thời=100.000*8%*3/12=2.000

Chi phí lãi vay được vốn hóa (đối với vay riêng)=67.500-2000=65.500 Vay chung:

Tỷ lệ vốn hóa= (400.000*0.1+500.000*0.12)/(400.000+500.000)=11,11%

+ Ngày 31/8/N thanh toán 150.000 bằng Vốn vay chung, thời gian vốn hóa 4 tháng

+ Ngày 31/10/N thanh toán 150.000 bằng Vốn vay chung, thời gian vốn hóa 2 tháng

+ Ngày 31/12/N thanh toán 100.000 bằng Vốn vay chung, thời gian vốn hóa = 0.

Chi phí lãi vay được vốn hóa= 150.000*11.11%*4/12+150.000*11%*2/12= 8333.333

Tổng chi phí lãi vay được vốn hóa= 8333.333+65.500=73833.3333

2. Xác định nguyên giá ghi nhận ban đầu của nhà xưởng theo IAS16?

Nguyên giá= 400.000+20.000+15.000+600.000+73833.3333=1108833.333

Bài 15 (Đơn vị tính : CU) Tại Công ty HP, ngày 31/12/N có các thông tin

liên quan đến các khoản mục nợ phải trả như sau :

Nợ phải trả Giá trị ghi sổ Cơ sở tính thuế - Doanh thu chưa thực hiện 24.000 0 Dự

phòng phải trả về chi phí tái cơ cấu 40.000 0 Biết rằng : + Doanh thu từ việc cho

thuê kho là thu nhập chịu thuế trên cơ sở tiền (năm N công ty nhận trước tiền cho

thuê kho trong 2 năm ; kế toán chưa phân bổ doanh thu cho năm N). + Chi phí tái cơ

cấu doanh nghiệp chỉ được khấu trừ cho mục đích tính thuế khi phát sinh. Trong năm

N, Lợi nhuận kế toán trước thuế của Công ty HP là 600.000. Giả thiết các khoản

doanh thu, thu nhập và chi phí khác giữa kế toán và thuế là như nhau, các năm trước

doanh nghiệp không có số dư tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn

lại phải trả, thuế suất thuế TNDN 25%. Giả thiết lợi nhuận kế toán trước thuế năm

N+1 ước tính 400.000. Công ty tuân thủ chuẩn mực kế toán quốc tế IAS 12 Yêu cầu

: 1. Xác định giá trị thuế thu nhập hoãn lại ghi nhận tại Công ty HP năm N. 2. Xác

định lợi nhuận sau thuế năm N và bút toán định khoản tại Công ty HP. 3. Trình bày

thông tin về thuế TNDN ảnh hưởng trên Báo cáo tài chính năm N tại Công ty HP

(Báo cáo về tình hình tài chính và Báo cáo thu nhập toàn diện).

Bài 16: Ngày 1/1/20X0, công ty B ký hợp đồng thuê một thiết bị sản xuất của công

ty A trong 5 năm. Hợp đồng yêu cầu B phải thanh toán một khoản đặt cọc là 20.000$

vào ngày 1/1/20X0 và khoản thanh toán hàng năm là 55.000$ vào cuối mỗi năm. Lãi

suất thực tế là 11,65%. Xác định giá trị ghi nhận ban đầu của quyền sử dụng tài sản của công ty B.

20+55/(1+0.1165)+….+55/(1+0.1165)^4…..=118.293

Bài 17: Công ty Thành Hưng thực hiện triển khai một loại thuốc để chấm dứt dịch

bệnh trong vùng. Từ ngày 1/1/N, các nhà nghiên cứu tin rằng các khoản chi phí chi

cho dự án sẽ được bù đắp bởi dự án. Tuy vậy, trước ngày 1/1/N dự án gặp phải trục

trặc và tính chắc chắn thu được lợi ích kinh tế trong tương lai chưa được xác định.

Chi phí năm N-1 có 50.000 CU là chi phí của giai đoạn nghiên cứu và 250.000 CU

là chi phí của giai đoạn triển khai. Với dự án nêu trên, chi phí nào sẽ được vốn hóa

vào giá trị của TSVH được hình thành từ nội bộ đơn vị?

Tài liệu liên quan:

-

Phân tích Khoản chi phí và Định khoản Kế toán | Chuẩn mực kế toán quốc tế | Học viện Tài chính

101 51 -

Đề kiểm tra Chuẩn mực kế toán quốc tế | Học viện Tài chính

571 286 -

Tổng hợp 236 câu hỏi trắc nghiệm môn Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

2.8 K 1.4 K -

Trắc nghiệm Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

3.8 K 1.9 K