Tổng hợp 236 câu hỏi trắc nghiệm môn Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

Trọn bộ câu hỏi ôn tập dưới dạng trắc nghiệm có đáp án học phần Chuẩn mực kế toán quốc tế Giúp bạn ôn tập hiệu quả và đạt điểm cao cuối học phần!

Môn: Chuẩn mực kế toán quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

TỔNG HỢP 236 CÂU HỎI TRẮC

NGHIỆM LÝ THUYẾT VÀ BÀI TẬP

CHUẨN MỰC KẾ TOÁN QUỐC TẾ KHUÔN MẪU (29 câu)

1. Nội dung khuôn mẫu ặt trong giả ịnh nào? DN hoạt ộng liên tục

2. Nd khuôn mẫu có ề cập ến ặc iểm ịnh lượng của thông tin kế toán không? Không

3. Thông tin trên BCTC phản ánh tình trạng của Dn ở? Quá khứ, hiện tại, tương lai.

4. Các mô hình tổ chức bộ máy kế toán: tập trung, phân tán, nửa tập trung nửa phân tán

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

5. 1 TS là 1 nguồn lực kinh tế hiện tại ược kiểm soát bởi 1 ơn vị, úng hay sai? Đúng

6. Một khoản NPT là 1 quyền của ơn vị về chuyển giao nguồn lực kinh tế, úng hay sai? Sai: Quyền - > Nghĩa vụ

7. Doanh thu, chi phí có ảnh hưởng ến bảng cân ối kế toán không? Có (Không có NV nào không

ảnh hưởng ến bảng cân ối kế toán)

8. VN ghi nhận các yếu tố của BCTC theo nguyên tắc? Giá gốc

9. Chuẩn mực KTQT ghi theo nguyên tắc? Giá gốc và giá trị hợp lí

10. Khi nghiên cứu khuôn mẫu, ta nghiên cứu? 2 phần

11. Đặc iểm ịnh tính thể hiện ở 2 khía cạnh: thích hợp và thể hiện trung thực

12. Tính thích hợp thể hiện ở 3 khía cạnh: gtri dự oán, gtri khẳng ịnh và trọng yếu

13. Nội dung trung thực thể hiện ở 3 khía cạnh: ầy ủ, trung lập, không sai sót

14. TS là nguồn lực kinh tế hiện tại ược kiểm soát bởi 1 ơn vị do kết quả sự kiện trong quá khứ. 1

nguồn lực kinh tế là 1 quyền có tiềm năng tạo lợi ích kinh tế. Đ hay S? ĐÚNG

15. Mục ích của Khuôn mẫu BCTC quốc tế bao gồm nội dung nào ?

Mục ích của BCTC là cung cấp thông tin tài chính về doanh nghiệp báo cáo, các

thông tin này hữu ích cho nhà ầu tư, người cho vay và các chủ nợ khác.

16. Đối với TS, xóa ghi nhận thường xảy ra khi ơn vị mất quyền kiểm soát ối với toàn bộ hay 1 phần

của TS ã ghi nhận Đ hay S ? ĐÚNG

17. Đối với NPT , xóa ghi nhận thường xảy ra khi ơn vị không còn nghĩa vụ hiện hành với tất cả hay 1

phần của khoản NPT ã ghi nhận Đ hay S? ĐÚNG

18. Điều kiện ghi nhận các yếu tố của BCTC?

Chắc chắn thu ược lợi ích kinh tế trong tương lai gắn với khoản mục ó và giá trị của khoản

mục ó ược xác ịnh một cách áng tin cậy.

19. Chi phí hiện hành của 1 TS ( CP của 1 TS tương tự/ngang bằng tại ngày xác định giá trị) bao gồm gì ?

Khoản thanh toán sẽ ược trả lại tại ngày xác ịnh giá trị + chi phí giao dịch có thể phát sinh tại ngày ó.

20. Những nội dung k thuộc phạm vi khuôn mẫu.

A. ặc iểm ịnh tính của thông tin

B. Giả ịnh HĐ liên tục

C. Đặc iểm ịnh lượng của thông tin D. Mục ích của BCTC

21. Khi giá trị của TS ược trình bày trên BCTC theo giá gốc, thông tin cung cấp là: a. TT quá khứ b. TT hiện tại c. TT tương lai

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

22. Khi giá trị của TS ược trình bày trên BCTC theo giá trị thực hiện, thông tin cung cấp là: a. TT quá khứ b. TT hiện tại c. TT tương lai

23. Khi giá trị của TS ược trình bày trên BCTC theo giá hiện hành, thông tin cung cấp là: a. TT quá khứ b. TT hiện tại c. TT tương lai

24. Khi giá trị của tài sản ược trình bày trên BCTC theo giá gốc, thì nghiệp vụ kinh tế liên quan tới tài sản ó là: a. Nvu mua TS b. Nvu bán TS

25. Khi giá trị của tài sản ược trình bày trên BCTC theo giá trị thực hiện, thì nghiệp vụ kinh tế liên

quan tới tài sản ó là: a. Nvu mua TS b. Nvu bán TS

26. Khi giá trị của tài sản ược trình bày trên BCTC theo giá trị hiện hành, thì nghiệp vụ kinh tế liên

quan tới tài sản ó là: a. Nvu mua TS b. Nvu bán TS

27. Khi giá trị của tài sản ược trình bày trên BCTC theo giá gốc, thì giá trị của TS ó bản chất là: a. Giá

trị thực tế phát sinh b. Giá giả ịnh c. Giá dự tính

28. Khi giá trị của tài sản ược trình bày trên BCTC theo giá trị thực hiện, thì giá trị của TS ó bản chất là:

a. Giá trị thực tế phát sinh b. Giá giả ịnh c. Giá dự tính

29. Khi giá trị của tài sản ược trình bày trên BCTC theo giá hiện hành, thì giá trị của TS ó bản chất là:

a. Giá trị thực tế phát sinh b. Giá giả ịnh

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 c. Giá dự tính

IAS 16: NHÀ XƯỞNG, MÁY MÓC, THIẾT BỊ (43 câu)

1. MMTB nắm giữ vì mục ích bán áp dụng IAS16: SAI

2. TS có tính chất sinh học trong lĩnh vực nông nghiệp áp dụng IAS16: SAI

3. Quyền khai thác và ánh giá tài nguyên khoáng sản áp dụng IAS16: SAI

4. Nguyên giá là toàn bộ tiền hoặc tương ương tiền hoặc giá trị hợp lý… tại thời iểm mua tài sản, úng

hay sai? SAI, tại thời iểm TS ược ghi nhận

5. KH là sự phân bổ một cách có hệ thống nguyên giá của TS trong suốt tgian sử dụng hữu ích của TS

ó? SAI, giá trị phải khấu hao

6. GT phải KH= NG- GT THANH LÝ ƯỚC TÍNH CỦA TS

7. GT THANH LÝ= GT ƯỚC TÍNH THU ĐƯỢC – CP THANH LÝ ƯỚC TÍNH

8. Thời gian sử dụng hữu ích: Tgian dự tính sử dụng TS hoặc số lượng SP, vt tương tự dự tính thu ược

9. Nhà xưởng máy móc ược xác ịnh khi: DN có thể thu ược lợi ích… úng hay sai? SAI. Chắc chắn thu ược lợi ích

10. NG chỉ thay ổi trong 2 TH:

+Sửa chữa lớn TSCĐ có làm tăng giá trị và tgian sd hữu ích của TS

+Đánh giá lại theo q inh của nhà nước

11. Những TS không xác ịnh ược thời gian sử dụng hữu ích thì không trích khấu hao

12. Tại thời iểm ghi nhận ban ầu, giá trị TS ược ánh giá theo nguyên tắc? Giá gốc (NG)

13. Chi phí sửa chữa thường xuyên có ược tính vào NGTSCĐ không? Không

14. Các CP ước tính về di dời, tháo dỡ TS vào cuối tgian sd TS, ược tính vào giá gốc của TS? ĐÚNG

15. Theo IAS16, các khoản chi phí nào sau ây k ược tính vào NG:

a. CP ào tạo nhân viên sử dụng TS mới

b. CP lắp ặt chạy thử thuần

c. CP chuẩn bị mặt bằng

d. Khoản lỗ ban ầu do máy móc thiết bị hoạt ộng k như dự tính

e. CP sửa chữa bảo dưỡng thường xuyên

16. Lãi nội bộ ược tính vào NG, úng hay sai? SAI

17. Tiêu chuẩn ghi nhận TSCĐ theo IAS16? 2 tiêu chuẩn: Chắc chắn thu ược lợi ích và gtri c x 1 cách áng tin cậy

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

18. Giao dịch có yếu tố thương mại: Giá trị hợp lý

19. Giao dịch không có yếu tố thương mại: Giá trị còn lại hay giá trị ghi sổ

20. CF Nghiên cứu có ược tính vào NGTS giá trị tài sản không? Không, vì không chắc chắn tạo ra lợi

ích trong tương lai

21. Toàn bộ CF trong quá trình triển khai có ược tính vào NG TS không? Không, phải thỏa mãn iều kiện

22. CF sửa chữa bảo dưỡng có ược tính vào NG TS không? Không, tính vào CPSXKD 23. Khoản lỗ

ban ầu do máy móc không hoạt ộng úng như dự tính ược tính vào giá gốc TS, Đ hay S? SAI

24. Nếu áp dụng mô hình PP giá gốc (cost model) ể ánh giá TS sau ghi nhận ban ầu của NX, MM, TB

thì giá trị sau ghi nhận ban ầu của NX, MM, TB sẽ ược ghi nhận bằng = NG – KHLK – Lỗ tổn thất TSLK

25. Nếu áp dụng mô hình ánh giá lại ể ánh giá TS sau ghi nhận ban ầu của NX,MM, TB thì giá trị sau

ghi nhận ban ầu của NX, MM, TB sẽ ược ghi nhận bằng = GTHL sau khi trừ i KH và tổn thất

26. DN A mua 1 mảnh ất có nguyên giá $15.000. Năm thứ 2 giá trị mảnh ất này giảm còn $13.000.

Năm thứ 3 giá trị mảnh ất lại tăng lên $20.000. Ghi sổ khoản ánh giá lại ất trong năm thứ 2 và 3

*Năm t2: Nợ TK lỗ CL do ánh giá lại TS – Có TK 211: 2.000

*Năm t3: Nợ TK 211: 7.000

Có TK lãi CL do ánh giá lại TS: 2.000

Có CL ánh giá lại TS: 5.000

27. DN A mua 1 mảnh ất có nguyên giá $15.000. Năm thứ 2 giá trị mảnh ất này tăng còn $20.000.

Năm thứ 3 giá trị mảnh ất lại giảm lên $13.000. Ghi sổ khoản ánh giá lại ất trong năm thứ 2 và 3

(mô hình ánh giá lại)

*Năm 2: Nợ TK 211: 5.000

Có TK thặng dư ánh giá lại: 5.000

*Năm 3: Nợ TK thặng dư ánh giá lại TS: 5.000

Nợ TK CP/lỗ do ánh giá lại: 2.000 Có TK 211: 7.000

28. Khoản mục nào sau ây không ược tính vào NG TS A. Chi phí ào tạo nhân viên sử dụng TS mới

B. Chi phí lắp ặt chạy thử thuần.

C. Chi phí chuẩn bị mặt bằng

D. Chi phí thuê chuyên gia tư vấn TS

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

29. Khấu hao ược tính trên giá trị phải khấu hao của TSCĐ và tgian sử dụng hữu ích của tsc

30. Những khoản CP nào sau ây ược tính vào giá trị TS theo IAS 16 ? A. CP quản lý hành chính công.

B. CP bảo dưỡng TS 3 tháng 1 lần

C. CP lắp ặt TS mới

D. CP thay thế bộ phận phụ hàng năm

31. PP nào ược sd ể trích KHTS: KH ường thẳng, KH theo số dư giảm dần, KH theo số lượng sản phẩm

32. Theo PP KH ường thẳng, số KH hàng năm không thay ổi trong suốt tgian sd

33. Theo PP KH số dư giảm dần, số KH hàng năm giảm dần trong suốt tgian sd

34. Lãi hoặc lỗ phát sinh do thanh lý NX, MM, TB tính bằng ?Chênh lệch giữa TN và CPTL + GTCL

35. NX, MM, TB ược dừng ghi nhận khi ? A. Thanh Lý

B. không thu ược lợi ích kinh tế từ việc sử dụng TS và Thanh lý TS C. Cả 2 TH trên.

36. Công ty A mua 1 thiết bị sản xuất với P = 70000, nhà CC giảm giá 1500 trên P bán, CP lắp ặt 140 .

NG của thiết bị ?70.000 – 1500 + 140 = 68640

37. Công ty mua một thiết bị trị giá $100.000. Ước oán tài sản này có tuổi thọ hữu ích là 10 năm, giá

trị thanh lý ước tính=0. Xác ịnh CPKH trong tgian 10 năm nếu:

a. Công ty sử dụng pp khấu hao ường thẳng: =(100.000 – 0)/10=10.000

b. Công ty sử dụng pp khấu hao số dư giảm dần, tỷ lệ KH 25% mỗi năm: =100.000*25%=25.000

38. 1/10/N công ty A mua 1 thiết bị. NG = 50000, KH theo tỉ lệ 25% (PP KHĐT). Khoản CP KH của

thiết bị ược ghi nhận năm N là bao nhiêu ?

- Tỷ lệ KH=25% --> Tgian sử dụng hữu ích là 1/25%= 4(năm)

- Do TS mới mua vào 1/10/N --> tgian khấu hao= 3 tháng

CP khấu hao TSCĐ năm N= (50.000/4)*(3/12)=3125

39. Số khấu hao của từng kỳ hạch toán vào âu? CPSXKD trong kỳ trừ khi chúng ược tính vào giá trị TS khác.

40. TS như vườn cây, súc vật (TS có tính chất sinh học trong nông nghiệp) ược áp dụng chuẩn mực

IAS16 là Đ hay S? SAI

Các TS ko ược áp dụng IAS 16:

- MMTB nắm giữ vì mục ích bán

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

- TS có tính chất sinh học trong NN

- Quyền khai thác, ánh giá Tài nguyên, khoáng sản

41. Tài sản không ược sử dụng trong quá trình sản xuất thì k thuộc IAS 16 là Đ hay S? ĐÚNG

42. Mô hình giá gốc: Phát sinh lỗ: Nợ lỗ tổn thất tài sản (ghi vào chi phí của bộ phận) – Có gt tài sản

Mô hình ánh giá lại: Phát sinh lỗ: Nợ lỗ tổn thất + thặng dư ánh giá lại – Có gt tài sản

43. Hoàn nhập lỗ: Nợ gt tài sản – Có lãi tổn thất

IAS 38: TÀI SẢN CỐ ĐỊNH VÔ HÌNH (21 câu)

1. TSCĐVH không có hình thái vật chất nhưng có thể xác ịnh ược, còn lợi thế thương mại không xác ịnh ược.

2. Việc ghi nhận và x tài sản lq ến QT thăm dò và ánh giá trữ lượng của các mỏ khoáng sản áp dụng IAS38? SAI

3. DN có 1 DS KH tiềm năng có thể mang lại lợi ích kinh tế trong TL, DN phải thể hiện nó như 1

TSVH trong BCTC. Đ hay S? SAI => chưa chắc chắn mang lại lợi ích kt

4. Thị trường h là thị trường chỉ cần thỏa mãn 1 trong 3 iều kiện sau:

- Các sp ược bán trên thị trường có tính tương ồng

- Người mua và ng bán có thể tìm thấy nhau bất cứ lúc nào - Giá cả ược công khai

SAI, PHẢI THỎA MÃN ĐỒNG THỜI 3 ĐIỀU KIỆN

5. TSVH ược xác ịnh giá trị tại thời iểm ban ầu theo giá gốc? ĐÚNG

6. Theo IAS38, tiêu chuẩn ghi nhận tài sản vô hình là a.

Chắc chắn em lại lợi ích kinh tế trong tương lai b.

Thời gian sử dụng từ 1 năm trở lên c.

Giá trị xác ịnh một cách áng tin cậy d.

Có ủ tiêu chuẩn về giá trị theo quy ịnh hiện hành

7. Theo IAS38, các khoản nào sau ược tính vào nguyên giá TSVH riêng biệt: a. Giá mua

b. Chiết khấu thanh toán

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

c. Các khoản thuế không ược hoàn lại

d. Chi phí ào tạo nhân viên

e. Chi phí quảng cáo sản phẩm

f. Chi phí quản lý chung

g. Chi phí liên quan trực tiếp ến việc ưa TS vào vị trí sẵn sàng sử dụng…

8. Công ty A mua bản quyền ghi các bài hát gốc của một ca sĩ nổi tiếng. Theo thỏa thuận ca sĩ cho

phép công ty ghi lại các ĩa nhạc trong vòng 5 năm. Trong 6 tháng ầu của hợp ồng, ca sĩ bị ốm và

không thể ghi ĩa. Công ty A ã phải chi phí cho phòng thu ngay cả khi ca sĩ không ghi âm ược. Chi phí mua bản quyền 10tr

Lỗ hoạt ộng do phòng máy thu phải óng cửa: 2tr

Chiến dịch quảng cáo cho ca sĩ: 1tr

Khoản chi phí nào sau ây ược phép vốn hóa vào tài sản? chi phí mua bản quyền

9. Thương hiệu của DN ược tạo ra từ nội bộ DN ít/không ược ghi nhận TSVH. ĐÚNG

10. Lợi thế thương mại ược tạo ra từ nội bộ DN không ược ghi nhận TSVH. ĐÚNG

11. NG TSVH hình thành từ việc hợp nhất kinh doanh là giá trị hợp lý của TS ó tại ngày mua? ĐÚNG

12. NG TSVH hình thành từ việc trao ổi tài sản là giá trị hợp lý của TS ó tại ngày trao ổi nếu giao

dịch có yếu tố thương mại? ĐÚNG

13. NG TSVH hình thành từ việc trao ổi tài sản là giá trị hợp lý của TS ó tại ngày trao ổi nếu giao

dịch k có yếu tố thương mại? SAI, dùng giá trị ghi sổ

14. Toàn bộ chi phí phát sinh trong giai oạn nghiên cứu không ược ghi nhận là TSVH mà ghi nhận là CPSXKD? ĐÚNG

15. Tất cả chi phí phát sinh trong g triển khai ược ghi nhận là TSVH? SAI, phải tm 6 iều kiện

16. Một công ty ang triển khai một quy trình sản xuất sản phẩm mới. Trong năm 2010, chi phí phát

sinh bao gồm 1.000 CU liên quan:

1. 900 CU phát sinh trước 1/12/2010 không c vốn hóa, tính vào CPSXKD trong kỳ

2. 100 CU phát sinh từ 1/12/2010 ến 31/12/2010 ược vốn hóa

3. Năm 2011, các khoản chi phí phát sinh liên quan: 2.000 CU ược vốn hóa

Biết rằng: Tại 1/12/2010, DN xác ịnh bí quyết của quy trình sản xuất này thỏa mãn iều kiện ghi

nhận TSVH. Yêu cầu xác ịnh khoản chi phí nào ược vốn hóa, chi phí nào k ược vốn hóa. CP PHÁT

SINH TỪ NGÀY 1/12/2010 ĐƯỢC VỐN HÓA

17. Tất cả TSVH trong DN ều có thể chọn 1 trong 2 mô hình giá gốc và mô hình ánh giá lại ể xác ịnh

GT sau ghi nhận ban ầu? – SAI

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

18. TSVH có thời gian sử dụng hữu ích không xác ịnh ược, doanh nghiệp: a. Tính khấu hao hàng kỳ b.

Không tính khấu hao c.

Kiểm tra tổn thất ịnh kỳ mặc dù k có dấu hiệu suy giảm giá trị 19. TSVH có thời

gian sử dụng hữu ích xác ịnh khấu hao theo: a. Nguyên giá

b. Giá trị phải khấu hao

c. Một trong ba pp khấu hao là ường thẳng, số dư giảm dần và số lượng sp

20. Nếu áp dụng mô hình P gốc ể ánh giá TSVH sau ghi nhận ban ầu thì TSVH ghi nhận bằng : NG –

KHLK – Lỗ tổn thất TSLK

21. TSVH dừng ghi nhận khi DN không thu ược lợi ích kinh tế từ việc sd hoặc thanh lý TS.

IAS 36: SUY GIẢM GIÁ TRỊ TÀI SẢN (28 câu)

1. IAS 36 ược áp dụng ể phản ánh suy giảm giá trị HTK? SAI

2. Mục ích của IAS36 là ể ảm bảo TS ghi nhận không vượt quá giá trị có thể thu hồi ược

3. IAS 36 áp dụng ối với BĐS ầu tư? ĐÚNG

4. IAS 36 áp dụng ối với NX,MM,TB? ĐÚNG

5. IAS 36 áp dụng ối với TSVH, lợi thế thương mại? ĐÚNG

6. Lợi thế thương mại ược hình thành việc hợp nhất kinh doanh (hợp nhất giữa 2 công ty với nhau). ĐÚNG

7. Lỗ do suy giảm phản ánh trên bảng cân ối kế toán giống chỉ tiêu nào? Hao mòn

8. Lỗ suy giảm GTTS khi GTGS > GT có thể thu hồi ược của chính TS hoặc ơn vị tạo tiền ó? ĐÚNG

9. GT ghi sổ= GTTS – HMLK – Lỗ LK

10. GT có thể thu hồi ược= max( GT hợp lý – CP thanh lý; GTSD)

11. Thời iểm kiểm tra suy giảm giá trị: Cuối mỗi kỳ lập báo cáo về knăng có dấu hiệu suy giảm gt

12. Các TS bắt buộc phải ánh giá lại ịnh kỳ hàng năm:

+TSVH với tgian sd không x

+TSVH chưa sẵn sàng sd

+Lợi thế thương mại hình thành từ hợp nhất kinh doanh

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

13. Khoản lỗ do suy giảm GTTS luôn ược ghi nhận lãi/lỗ trong kỳ? SAI

14. Đơn vị tạo tiền: nhóm nhỏ nhất có thể xác ịnh của các TS tạo ra dòng tiền vào và gần như ộc lập

với dòng tiền vào từ các TS or nhóm TS khác

15. Ngày 1/1/N, Công ty HOAMAI mua một dây chuyền sản xuất với giá mua (nguyên giá): $400.000;

khấu hao theo pp ường thẳng với giá trị thanh lý ước tính là bằng 0, thời gian sử dụng hữu ích là 8 năm.

Ngày 31/12/N+3, do nhu cầu của thị trường về sản phẩm do dây chuyền sản xuất giảm mạnh. Công

ty HOAMAI thực hiện ánh giá khả năng tổn thất dây chuyền. Công ty HOAMAI xác ịnh dây

chuyền sản xuất có thể ược bán trên thị trường với giá $170.000 và chi phí thanh lý là $10.000. Tại

thời iểm này, dây chuyền sản xuất ước tính còn ược sử dụng trong vòng 4 năm nữa với dòng tiền

thuần có thể thu hồi ược từ dây chuyền sản xuất mỗi năm là $54.000

Vào ngày 31/12/N+3, công ty HOAMAI xác ịnh tỷ lệ thu hồi vốn kỳ vọng từ những dây chuyền sản

xuất cùng loại trên thị trường là 8%/1 năm. Xác ịnh giá trị có thể thu hồi.

+GT thanh lý ước tính=0 GT phải khấu hao=NG= 400.000

1/1/N -> 31/12/N+3 (4 năm) X KH trong 4 năm= 400.000/8*4= 200.000

GTCL (GT ghi sổ)= 400.000 - 200.000= 200.000

+GT hợp lý – CP thanh lý= 170.000 -10.000 = 160.000

+GTSD của dây chuyền là GT hiện tại của dòng tiền thu thuần trong vòng 4 năm, mỗi năm là

54.000 với tỷ lệ chiết khấu là 8%/1 năm: 1−(1+0,08)−4 GTSD= 54.000*

= 54.000*3,3121= 178.853 0,08

GT có thể thu hồi= max(178.853; 160.000)=178.853 <200.000

lỗ do suy giảm giá trị TS= 200.000 – 178.853= 21.147

16. Lỗ tổn thất= GTGS – GT có thể thu hồi ược

+Mô hình giá gốc: Nợ lỗ tổn thất – Có GTTS

+Mô hình ánh giá lại: Nợ lỗ tổn thất+thặng dư do ánh giá lại – Có GTTS

17. Với tài liệu ở câu 15 và giả ịnh công ty HOAMAI sử dụng mô hình giá gốc ể xác ịnh giá trị sau ghi

nhận ban ầu của dây chuyền sản xuất. Ghi nhận và o lường lỗ suy giảm giá trị tài sản

Ta tính ược lỗ do suy giảm giá trị TS= 21.147

Ghi nhận như sau: Nợ TK lỗ suy giảm giá trị TS: 21.147

Có TK giá trị dây chuyền: 21.147

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

18. Lỗ suy giảm GT TS của ơn vị tạo tiền ược phân bổ cho LTTM và các TS còn lại trên cơ sở tỉ lệ

GTGS của LTTM và Các TS còn lại . Đ hay S?

SAI => trên cơ sở tỷ lệ mỗi TS trong khối…, ưu tiên LTTM trước

19. Lỗ suy giảm GT TS của ơn vị tạo tiền ược phân bổ cho TS của ơn vị ó dựa trên tỷ trọng GTGS. Đ hay S? ĐÚNG

20. Hoàn nhập lỗ do suy giảm GT TS ược thực hiện cho LTTM và các TS khác của Đơn vị tạo

tiền(ĐVTT hoặc CGU). Đ hay S? SAI

21. Không ược phép hoàn nhập một khoản lỗ suy giảm giá trị ối với lợi thế thương mại. Đ hay S? ĐÚNG

22. Tại ngày 1/1/N1, một tòa nhà có giá trị ghi sổ (GTGS) là 30 tỷ ược ước tính có giá trị có thể thu hồi

(GT thực hiện) là 25 tỷ do ảnh hưởng từ việc rớt giá bất ộng sản trong khu vực. Một khoản lỗ suy

giảm giá trị 5 tỷ ã ược ghi nhận.Tại ngày 1/1/N6, sau 5 năm, giá bất ộng sản trong khu vực lại tăng

lên và giá trị có thể thu hồi ược của tòa nhà tăng lên thành 23 tỷ. Tòa nhà ược khấu hao theo

phương pháp ường thẳng với thời gian khấu hao còn lại là 20 năm kể từ ngày phát sinh tổn thất và

thời gian sử dụng hữu ích sẽ không thay ổi sau tất cả những sự kiện nêu trên. Tòa nhà ược o lường

giá trị theo mô hình giá gốc. Hoàn nhập lỗ suy giảm giá trị bất ộng sản là: +GTGS gốc nếu khoản

lỗ suy giảm giá trị chưa từng ược ghi nhận (ngày 1/1/N6): 30 – (30/20*5)= 22,5 (tỷ)

+GTGS thực tế tại ngày 1/1/N6 (bị ảnh hưởng bởi lỗ suy giảm giá trị): 25 – (25/20*5)= 18,75 (tỷ)

+GT có thể thu hồi tại ngày 1/1/N6 ( ược cho)= 23 tỷ

GT có thể thu hồi lớn hơn GTGS thực tế vì vậy nghiệp vụ ghi giảm khoản lỗ sẽ ược thực hiện.

Nhưng theo IAS 36, giá trị ghi sổ tăng thêm do ghi giảm lại không lớn hơn giá trị ghi sổ

gốc trước o nếu khoản lỗ suy giảm giá trị chưa từng ược ghi nhận

+ GTTH – GTGS thực tế: 23 – 18,75= 4,25

+ GTGS gốc – GTGS thực tế: 22,5 – 18,75= 3,75

Do ó khoản lỗ suy giảm giá trị ược hoàn nhập là 3,75 tỷ và giá trị tòa nhà sẽ ược ghi tăng lại thành 22,5 tỷ

23. Công ty có một bất ộng sản cho thuê hoạt ộng ghi nhận theo giá gốc. Tại 31/12/N, giá trị ghi sổ của

bất ộng sản 400.000, giá trị có thể thu hồi là 360.000, do ảnh hưởng từ việc rút giá bất ộng sản

trong khu vực, một khoản lỗ suy giảm giá trị 40.000 ã ược ghi nhận. BĐS ược khấu hao theo pp

ường thẳng với thời gian sử dụng hữu ích còn lại là 5 năm từ 31/12/N.Tại ngày 31/12/N+2, giá bất

ộng sản trong khu vực lại tăng lên và giá trị có thể thu hồi ược của tòa nhà tăng lên thành 270.000.

Tòa nhà ược o lường giá trị theo mô hình giá gốc. Hoàn nhập lỗ suy giảm giá trị bất ộng sản là:

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

+GTGS gốc nếu khoản lỗ suy giảm giá trị chưa từng ược ghi nhận (ngày 31/12/N): 400.000 –

(400.000/5*2)= 240.000

+GTGS thực tế tại ngày 31/12/N+2 (bị ảnh hưởng bởi lỗ suy giảm giá trị): (400.000 - 40.000) –

((400.000 – 40.000)/5*2)= 216.000

+GT có thể thu hồi tại ngày 31/12/N+2 ( ược cho)= 270.000 GTTH

– GTGS thực tế= 270.000 – 216.000= 54.000

GTGS gốc – GTGS thực tế= 240.000 – 216.000= 24.000

Cái nào nhỏ hơn thì lấy khoản lỗ suy giảm ược hoàn nhập là 24.000 và giá trị BĐS sẽ ghi

tăng lại thành 240.000 (=216.000+24.000)

24.Lỗ suy giảm GT là phần chênh lệch giữa GTGS của 1 TS hoặc 1 ĐVTT cao hơn giá trị có thể thu

hồi của chính TS hoặc ĐVTT ó. Đ hay S? ĐÚNG

25. Vào cuối mỗi kì kế toán, ơn vị phải?

A.Đánh giá về khả năng có dấu hiệu suy giảm giá trị TS

B. ước tính giá trị có thể thu hồi của TS C. cả 2 TH

26. TSVH có thời gian sử dụng hữu ích không xác ịnh, TSVH chưa sẵn sàng ể sử dụng, LTTM

hình thành từ việc hợp nhất KD phải ược ánh giá suy giảm giá trị : A. Chỉ khi có dấu hiệu

bên ngoài DN về suy giảm GT.

B. Định kì hàng năm bất kể có dấu hiệu suy giảm GT hay không

C. Chỉ khi có dấu hiệu bên trong DN về suy giảm GT

27. Đối vs TS ược ghi nhận theo mô hình ánh giá lại , lỗ suy giảm GT TS ược ghi nhận ntn ?

Ghi giảm thặng dư ánh giá lại và lãi lỗ trong kì

28. Đối với TS ược ghi nhận theo mô hình giá gốc, Lỗ suy giảm giá trị TS ược ghi nhận ntn ?

Được ghi nhận vào lãi lỗ trong kì

IAS 23: CHI PHÍ ĐI VAY (18 câu)

1. CP i vay liên quan trực tiếp tới việc mua sắm, xây dựng hoặc sản xuất 1 TS dở dang sẽ ược ghi nhận

là CP trong kì của DN là Đ hay S ? SAI

2. CP i vay liên quan trực tiếp tới việc mua sắm, xây dựng hoặc sản xuất 1 TS dở dang sẽ làm 1 bộ

phận cấu thành giá gốc của TS ó, Đ hay S? ĐÚNG

3. CP i vay là tiền lãi vay và các CP khác liên quan ến các khoản vay của DN. Đ hay S ? ĐÚNG

4. TS dở dang là TS chỉ cần 1 thời gian ngắn là có thể ưa vào sử dụng theo mục ích ịnh sẵn hoặc ể

bán? SAI, cần một khoảng tgian khá dài

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

5. CP i vay khác với CP i vay liên quan trực tiếp tới việc mua sắm, xây dựng hoặc sản xuất 1 TS dở

dang phải ược vốn hóa như 1 phần giá trị của TS ó? SAI, phải ược ghi nhận ngay vào CPSXKD

tại thời iểm phát sinh

6. CPĐV ủ iều kiện ược vốn hóa khi những chi phí này chắc chắn em lại lợi ích kinh tế trong tương

lai cho DN và Giá trị của nó ược xác ịnh áng tin cậy. Đ hay S? ĐÚNG

7. Một doanh nghiệp ã dành ra một khoản thấu chi ngân hàng trị giá $500.000 và một khoản vay trị

giá 1 triệu USD ể sử dụng cho việc mở rộng DN vài năm trước. DN mới chính thức triển khai việc

xây dựng một nhà máy mới ể mở rộng việc kinh doanh của DN. Việc xây dựng nhà máy này sẽ

tốn 2 triệu USD và khoản tiền này sẽ ược tài trợ bằng 1 khoản vay mới. CP i vay liên quan ến khoản

vay nào sẽ ược vốn hóa liên quan tới việc xây dựng nhà máy mới tại DN? 2 TRIỆU USD (khi việc

xd nhà máy ược thực hiện) 8. CPĐV ược vốn hóa ược xác ịnh ntn?

= CPĐV thực tế phát sinh – khoản TN từ h tư tạm thời của khoản vay ó

9. Một DN vay 5tr USD ể xây dựng một tòa nhà mới với lãi suất 8%/năm. Việc thanh toán cho nhà

thầu ược thực hiện theo từng giai oạn xây dựng vì vậy DN dùng khoản tiền chưa thanh toán ể ầu tư.

Tính ến khi dự án xây dựng hoàn thành, khoản thu từ hoạt ộng ầu tư là $150.000. Dự án xây dựng

ược thực hiện trong vòng 12 tháng mới hoàn thành. Xác ịnh chi phí i vay ược vốn hóa?

Khoản chi phí lãi vay ể xd tòa nhà= 5.000.000*8%= 400.000

Chi phí i vay ược vốn hóa= 400.000 – 150.000= 250.000

10. Một doanh nghiệp có các khoản vay chung cho h kd:

- Khoản vay trị giá $800.000, lãi suất 9%/năm

- Khoản vay trị giá $ 2.000.000, lãi suất 8%/năm

- Khoản vay trị giá $400.000, lãi suất 7%/năm

- DN ã triển khai xây dựng một nhà máy mới với chi phí ước tính là $800.000 và DN dự kiến sử

dụng những khoản vay hiện tại ể tài trợ cho việc xây dựng nhà máy này vì việc thanh toán ược

thực hiện theo tiến ộ xây dựng. Dự án này dự kiến ược thực hiện trong 6 tháng. Xác ịnh chi phí i

vay ược vốn hóa.

𝟖𝟎𝟎.𝟎𝟎𝟎∗𝟗%+𝟐.𝟎𝟎𝟎.𝟎𝟎𝟎∗𝟖%+𝟒𝟎𝟎.𝟎𝟎𝟎∗𝟕%

Lãi suất bình quân= = 8,125%/năm

𝟖𝟎𝟎.𝟎𝟎𝟎+𝟐.𝟎𝟎𝟎.𝟎𝟎𝟎+𝟒𝟎𝟎.𝟎𝟎𝟎

Chi phí i vay ược vốn hóa= 800.000*8,125%/12*6= 32.500

11. CP i vay bắt ầu ược vốn hóa phải thỏa mãn ồng thời 3 k:

- CP lq trực tiếp ến hình thành TS bắt ầu phát sinh

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 - CP i vay phát sinh

- Các h cần thiết ể ưa TS vào sd cho mục ích ịnh sẵn hoặc ể bán ang ược tiến hành

12. DN bắt ầu một dự án xây dựng mới ược tài trợ bằng nguồn vốn vay. Có thông tin về các sự kiện sau:

- Ngày 15/5/20X8: bắt ầu tính lãi vay liên quan ến dự án

- Ngày 3/6/20X8: bắt ầu công việc khảo sát kĩ thuật mặt bằng xây dựng

- Ngày 12/6/20X8: bắt ầu phát sinh các chi phí liên quan ến dự án

- Ngày 18/7/20X8: việc xây dựng bắt ầu ược tiến hành

Xác inh thời iểm bắt ầu vốn hóa chi phí i vay lq ến dự án này? NGÀY 12/6/20X8

13.DN không phải tạm ngừng vốn hóa nếu việc tạm ngừng h phát triển TS dở dang là cần thiết.

14. Tại 1 DN có các sự kiện sau:

- DN mua ất vào ngày 1/12

- Giấy phép xd ược cấp vào ngày 31/1

- Tiền ất ược hoãn thanh toán ến ngày 01/02

- DN ã vay ược khoản tiền ể mua ất và triển khai việc xây dựng vào ngày 01/02

- Do iều kiện thời tiết bất lợi, việc khởi công xây dựng bị trì hoãn 6 tuần và việc khởi công không

thể tiến hành cho tới ngày 15/3

Xác ịnh thời iểm bắt ầu vốn hóa CP i vay? NGÀY 01/02

15. Thời iểm nào DN dừng vốn hóa CPĐV?

Khi hầu hết các hoạt ộng liên quan ến việc ưa TS sẵn sàng cho mục ích sử dụng ịnh sẵn

hoặc ể bán hoàn thành.

16. Ngày 1/4/20X8, công ty A vay một khoản vay ể tài trợ cho việc xây dựng 1 tòa nhà. Việc xây dựng

bắt ầu từ ngày 1/7/20X8 và hoàn thành vào ngày 31/3/20X9. Tòa nhà ược ưa vào sử dụng ngày

1/7/20X9. Xác ịnh thời gian chi phí i vay ược vốn hóa? TỪ 1/7/20X8 ĐẾN 31/3/20X9

17. Chi phí i vay ược vốn hóa sẽ ược trình bày ở BCĐKT, chỉ tiêu CP xd cơ bản dở dang

18. Chi phí i vay không ược vốn hóa thì phản ánh ở báo cáo kết quả kinh doanh, chỉ tiêu CPTC

IFRS 15: DOANH THU TỪ HỢP ĐỒNG VỚI KH (17 câu)

Mô hình ghi nhận Doanh thu: 5 bước B1 –

Điều kiện xác ịnh HĐ: Thỏa mãn 5 k:

• Các bên duyệt HĐ và cam kết thưc hiện ngvu

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

• Có thể xác ịnh các quyền của mỗi bên

• Xác ịnh c thời hạn thanh toán

• HĐ có bản chất thương mại

• Có thể thu dc các khoản thanh toán

B2- Xác ịnh ngvu thực hiện: là cam kết trong HĐ với KH cung cấp 1 loại sp, hhdvu có tính tách biệt

hoặc 1 loạt các hh hoặc dvu tách biệt có ặc iểm giống nhau và có cách thức chuyển giao cho KH giống nhau.

B3 – Xác ịnh giá giao dịch= giá trị khoản thanh toán – gtri thu hộ bên t3

B4 – Phân bổ: Phân bổ giá giao dịch cho mỗi ngvụ thực hiện trên cơ sở của giá bán ộc lập tương ối của

mỗi hhdvu ược cam kết khác biệt

B5 – Ghi nhận doanh thu: Thời iểm ghi nhận DT từ HĐ căn cứ vào: khi quyền kiểm soát ược chuyển giao

1. Nếu 1 HĐ với KH có cung cấp dịch vụ bảo hành thì dịch vụ bảo hành luôn là 1 nghĩa vụ thực hiện

riêng biệt ược ghi nhận và Xác ịnh theo quy ịnh của IFRS 15. Đ hay S? SAI

2. Nguyên tắc của IFRS 15 là “… ể phản ánh việc chuyển giao HH và DV cho khách hàng….”

Đúng hay Sai? SAI, chuyển giao HH và DV ã cam kết cho khách hàng

3. Phần sửa ổi HĐ luôn ược coi là 1 hợp ồng riêng biệt? SAI

4. Chính phủ kí kết HĐ với 1 công ty ể xây dựng 1 bệnh viện có nhiều bước từ ặt nền móng, xây các

khu chức năng, phòng phẫu thuật. Có 1 nghĩa vụ thực hiện trong dự án này. Đ hay S? Đúng => 1

loạt các hhdvu có tính tách biệt có ặc iểm giống nhau và có cách thức chuyển giao cho KH giống nhau

5. DT phát sinh từ các HĐ KD thông thường theo IFRS 15? Đ hay S? Đúng

6. Bước 5 trong mô hình 5 bước ghi nhận DT là “Ghi nhận DT khi nghĩa vụ thực hiện ược hoàn

thành” Đ hay S? Đúng

7. HĐ nào sau ây là phạm vi ngoại trừ khi áp dụng IFRS 15? A. HĐ thuê TS

B. HĐ bảo hiểm C. HĐ bán dược phẩm

D. HĐ dịch vụ kiểm toán E. Tất cả F. A&B

8. HĐ không có hiệu lực nếu?

A.Không ược chấp thuận dưới dạng VB

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

B.các bên của HĐ ã ược sự ồng thuận nhất trí về các iều khoản trong HĐ.

C. HĐ không có bản chất thương mại. ( 5 k xác ịnh HĐ)

9. Bước nào sau ây k phải là hợp lệ trong mô hình 5 bước ể xác ịnh DT? A. Phân bổ P giao dịch các NV thực hiện.

B. Xác ịnh các NV thực hiện riêng biệt trong HĐ

C. DT ược ghi nhận khi rủi ro và lợi ích gắn liền với quyền sở hữu chuyển giao KH.

D. Xác ịnh P giao dịch.

10. Bước thứ 3 trong mô hình 5 bước x DT yêu cầu xác ịnh về giá giao dịch. Giá giao dịch là số tiền mà

DN kỳ vọng ược hưởng về việc trao ổi lấy HH, DVụ ã cam kết. Làm thế nào ể thực tế ước tính giá giao dịch của HĐ?

Chọn giá trị có khả năng dự oán tốt nhất của giá trị ược kì vọng hoặc giá trị có

thể xảy ra nhất.

11. Điều kiện nào sau ây liên quan ến việc xác ịnh HĐ bước 1 không ược quy ịnh IFRS 15? HĐ

không có bản chất Thương mại.

12.Một hợp ồng sẽ gồm quyền và nghĩa vụ. Một hợp ồng không nhất thiết chỉ có 1 nghĩa vụ

13. Bước 5 trong 5 bước ghi nhận DT cho phép DN ghi nhận DT khi mỗi nghĩa vụ ược thực hiện. Yếu

tố nào sau ây không làm chuyển giao quyền KS?

=> Chưa chuyển giao quyền sở hữu vật chất nhưng ã chuyển 1 phần nhỏ lợi ích và

rủi ro liên quan ến TS

14. Công ty SUKI kí 1 hợp ồng bán hệ thống lọc nước và thiết bị lọc nước cho KH. TB này sẽ c giao

sau 2 tuần. Mà hệ thống lọc k thể sử dụng nếu k có thiết bị . 2 bộ phận này ược bán riêng biệt . Có

bao nhiêu nghĩa vụ riêng biệt c xác ịnh? 2 nghĩa vụ

15. A Co bán hàng cho khách với iều kiện: nếu số lượng mua trong năm ạt từ trên 1.000 sản phẩm thì

giá là $500/sp. Còn không thì giá là $550/sp. Trong năm tài chính 30/6/20X8:

Tại 31/12/20X7: KH mua 600 sp từ A Co. A Co ước tính rằng trong năm nay khách hàng sẽ mua k

ến 1.000 sp. Do ó không ạt mức chiết khấu.

Tại 31/3/20X8: Do nhu cầu ột xuất khách hàng mua thêm 300 sp từ A Co. Do ó A Co ước tính KH

sẽ ạt mức chiết khấu.

Xác ịnh giá trị giao dịch cho quý kết thúc 31/12 và 31/3

Ngày 31/12: DT ược ghi nhận: 550*600= 330.000 nếu công ty hầu như chắc chắn rằng số

lượng mua của khách hàng không ạt ược ngưỡng 1000sp

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Ngày 31/3: Tình huống thay ổi. Công ty ghi nhận doanh thu cho quý này theo mức giá chiết

khấu (500*300= 150.000) sau ó trừ i thay ổi của doanh thu ghi nhận quý trước (50*600=30.000)

16. Một cty ký hợp ồng xây dựng 1 cao ốc văn phòng hoàn tất vào ngày hoặc trước thời hạn ược giao

- Nếu họ áp ứng thời hạn, giá trị hợp ồng là $100 triệu

- Đối với mỗi 10 ngày trễ hạn, nhà thầu ược yêu cầu phải thanh toán cho khách hàng là $5 triệu

- Có 70% khả năng là thời hạn có thể áp ứng. 10% khả năng trễ 10 ngày, 10% khả năng trễ 20

ngày và 5% khả năng trễ 30 ngày. Giá trị hợp ồng ước tính là bao nhiêu? Tình huống GT hợp ồng Xác suất GT ược kì vọng 1 100 70% 70 (=100*70%) 2 95 15% 14.2 (=95*15%) 3 90 10% 9 (=90*10%) 4 85 5% 4.3 (=85*5%) 97.5

Trong năm ầu, công ty hoàn thành 60% tiến ộ công việc. Doanh thu là: 97.5*60%= 58.5 triệu

Trong năm t2, khi dự án tiến triển, công ty ước tính lại là có 95% khả năng họ có thể áp ứng thời

hạn và chỉ 5% khả năng trễ hạn 10 ngày. Cuối năm t2, dự án hoàn tất 90%, doanh thu cần ghi nhận là bn? Tình huống GT hợp ồng Xác suất GT ược kì vọng 1 100 95% 95 (=100*95%) 2 95 5% 4.75 (=95*5%) 99.75

DT cần ược ghi nhận= DT ghi nhận năm t2 – DT ã ghi nhận trong năm ầu= 99.75*90%

- 58.5= 31.275 triệu

17. KH A ký kết HĐ với nhà cung cấp mạng iện thoại XYZ ể nhận gói dvụ trong vòng 12 tháng. Các

iều khoản trong HĐ như sau: (ĐVT: CU, ơn vị tiền tệ)

- Phí cố ịnh hàng tháng 100

- Khách hàng A nhận miễn phí iện thoại tại ngày ký kết hợp ồng

Công ty XYZ bán một iện thoại tương tự 300 và giá cung cấp dịch vụ trả trước không tặng máy

80/tháng. Trường hợp này lờ i các thông tin về giá của Sim iện thoại và tình huống khách hàng A sử

dụng dịch vụ vượt qui ịnh trong gói dịch vụ ã cam kết trong hợp ồng.

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Theo IFRS15, các bước xác ịnh doanh thu như sau:

Bước 1: Xác ịnh HĐ và ối tượng của HĐ là HĐ gói cung cấp dịch vụ iện thoại trong 12 tháng.

Bước 2: Xác ịnh nghĩa vụ riêng biệt trong HĐ gồm 2 nghĩa vụ riêng biệt ó là chuyển giao máy iện

thoại cho khách hàng và cung cấp dịch vụ trong 1 năm.

Bước 3 và 4: Xác ịnh giá trị của HĐ và phân bổ giá trị HĐ cho các nghĩa vụ riêng biệt (dựa vào giá bán

riêng biệt của từng nghĩa vụ trong HĐ). Giá trị của HĐ: 1.200(100x12).

BẢNG PHÂN BỔ GIÁ TRỊ HỢP ĐỒNG CHO TỪNG NGHĨA VỤ

Nghĩa vụ riêng biệt Giá bán riêng biệt % trên tổng GT Doanh thu

Cung cấp iện thoại 300

23,8% (=300/1260*100%) 285,6 (=1200*23,8%)

Cung cấp dịch vụ 80*12=960

76,2% (=960/1260*100%) 914,4 (=1200*76,2%) Tổng 1260 100% 1200

IFRS 16: THUÊ TÀI SẢN (24 câu)

1. Thuê quyền khai thác hoặc sd nguồn tài nguyên khoáng sản, dầu hoặc khí gas… áp dụng IFRS 16? SAI

2. Thuê TS sinh học áp dụng IFRS 16? SAI

3. 1 hợp ồng thuê TS trong ó 1 bên chuyển quyền kiểm soát việc sử dụng TS xác ịnh cho bên khác

trong 1 thời gian ể ổi lấy khoản thanh toán là Đ hay S? ĐÚNG

4. Từng phần của 1 TS vẫn có thể ược coi là 1 TS xác ịnh nếu trạng thái vật chất của nó ược tách

riêng biệt Đ hay S? ĐÚNG (ví dụ như một tầng của 1 tòa nhà)

5. Ngày bắt ầu thuê TS: ngày bên cho thuê làm cho TS sẵn sàng ể bên thuê sd

6. Thời iểm bắt ầu thuê TS là ngày ?

Ngày xảy ra trước 1 trong 2 ngày:

• ngày của hợp ồng thuê

• thời iểm các iều khoản chính của HĐ thuê ược xác lập

7. TS i thuê ược viết trên BCĐKT bằng chỉ tiêu: TS quyền sử dụng

8. Bên i thuê có quyền có quyền quyết ịnh cách thức và mục ích sử dụng tài sản trong suốt quá trình

sử dụng, Đ hay S? ĐÚNG

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

9. 1 hợp ồng chứa cả yếu tố thuê và các yếu tố khác , bên thuê có thể lựa chọn không tách các yếu tố

dịch vụ khác ra khỏi yếu tố thuê, thay vào ó hạch toán tất cả các yếu tố vào 1 hoạt ộng thuê TS, Đ hay S? ĐÚNG

10. Quyền kiểm soát việc sử dụng 1 TS xác ịnh có nghĩa là bên thuê có quyền sử dụng trực tiếp TS xác

ịnh nhưng không có quyền ược hưởng phần lớn lợi ích kinh tế phát sinh từ việc sử dụng TS ó. Đ

hay S? SAI => Có quyền ược hưởng lợi ích KT phát sinh

11. Một HĐ thuê TS phải TM 3 k sau:

- Có tồn tại TS xác ịnh không?

- Bên thuê có quyền c hưởng phần lớn lợi ích kinh tế phát sinh từ việc sd TS trong tgian sd k?

- Bên thuê có quyền quyết ịnh cách thức và mục ích sử dụng TS trong suốt QT sd

12. Các khoản thanh toán cho các khoản phạt cho việc chấm dứt thuê TS nếu iều khoản thuê phản ánh

việc bên thuê thực hiện lựa chọn chấm dứt thuê TS. Lựa chọn chấm dứt thuê TS là khoản thanh

toán mà 1 bên thuê phải trả cho 1 bên cho thuê liên quan ến quyền sử dụng 1 TS thuê trong suốt

thời gian thuê. Đ hay S? Đúng

13. Từng phần của 1 TS có thể coi là 1 TS xác ịnh nếu trạng thái vật chất của nó không ược tách riêng biệt. Đ hay S

SAI , ví dụ như 1 phần của sợi cáp quang

14. Nếu TS thuê chuyển giao quyền sở hữu sang bên thuê vào cuối thời gian thuê thì bên thuê cần

Khấu hao TS ược sử dụng từ ngày bắt ầu ến khi kết thúc vòng ời hữu dụng của TS thuê. Đ hay

S? Đúng Nghĩa là hết thgian thuê, bên thuê mua lại TS ó

15. Nếu TS thuê không chuyển giao quyền sở hữu sang bên thuê vào cuối thời gian thuê thì bên thuê

cần Khấu hao TS ược sử dụng từ ngày bắt ầu ến ngày sớm hơn của 1 trong 2 ngày kết thúc vòng ời

hữu dụng của TS thuê hoặc kết thúc thời gian thuê. Đ hay S? Đúng

16. IFRS16 quy ịnh cho tài sản thuê trên 12 tháng

17. Lợi thế thương mại là tài sản nhưng không thể cho thuê

18. Khoản ặt cọc chỉ tính vào giá gốc khi bên i thuê hủy hợp ồng 19. Bên thuê có quyền kiểm soát

việc sử dụng 1 TS xác ịnh bao gồm ?

- Quyền sử dụng trực tiếp 1 TS xác ịnh

- Quyền ược hưởng phần lớn lợi ích kt phát sinh từ việc sử dụng TS ó

20. Hợp ồng thuê bao gồm thành tố nào? - Bên thuê và bên cho thuê

21. Nếu x mua lại thì tgian khấu hao = tgian sử dụng hữu ích của TS

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Nếu k x mua lại thì tgian khấu hao= min(ngày kết thúc tgian thuê, ngày kết thúc vòng ời hữu dụng)

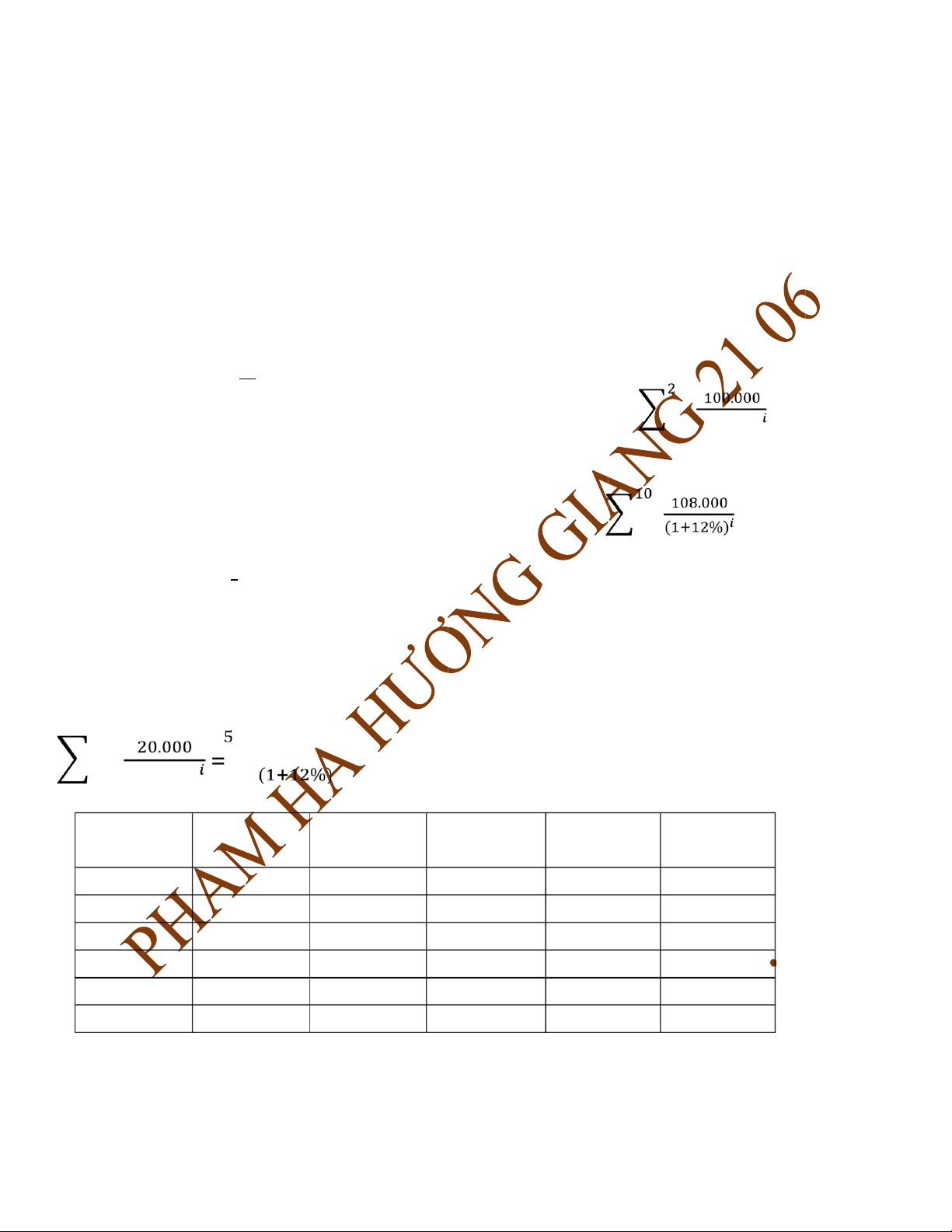

22. Market – Fresh ký hợp ồng thuê mới một tòa nhà 10 năm là trụ sở. Tiền thuê trả trước hàng năm là

$100.000, iều chỉnh tăng mỗi 2 năm theo chỉ số giá tiêu dùng (CPI) của hai năm trước liền kề - CPI

tại ngày bắt ầu hợp ồng là 125$ và cuối năm thứ 2 là 135$.

Kế toán nợ thuê phải trả ntn? Biết lãi suất ngầm ịnh là 12%

Ta tính khoản phải trả trong vòng 10 năm bằng GT hiện tại của dòng tiền trong 2 năm

ầu, mỗi năm 100.000$ cộng với GT hiện tại của dòng tiền trong 8 năm ầu, trị giá mỗi năm

là khoản phải trả biến ổi do tác ộng của CPI. (1):GTHT của dòng tiền

trong 2 năm ầu, mỗi năm 100.000$ = 𝑖=1 (1+12%)

+Khoản phải trả mỗi năm do tác ộng của CPI= 100.000*135/125= 108.000

(2):GTHT của dòng tiền trong 8 năm, mỗi năm 108.000$ = 𝑖=3

CỘNG (1) VỚI (2) LÀ RA NỢ PHẢI TRẢ

23. Công ty A thuê 1 TS trong 5 năm bắt ầu vào 1/1/2020. Trong hợp ồng thuê qui ịnh tiền thuê trả hàng

kỳ 20 triệu usd vào cuối năm. TS có giá trị hợp lý 72, 096 triệu USD. Tỷ lệ lãi suất ngầm ịnh

12%/năm. TS ược khấu hao theo pp ường thẳng suốt kỳ hạn thuê (gsu kỳ hạn thuê tgian sd hữu ích

của TS). Những bút toán ảh ến BCTC năm 31/12/2010?

Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu=GT hợp lý 72 096 (mUSD) 𝑖=1 năm Npt ầu CP TC

Tiền thuê Nợ gốc ã Npt cuối năm ã trả trả năm a B c d e 2010 72 096 8 652 (20.000) (11 348) 60 748 2011 60 748 7 290 (20.000) (12 710) 48 037 2012 48 037 5 764 (20.000) (14 236) 33 802 2013 33 802 4 056 (20.000) (15 944) 17 858 2014 17 858 2 143 (20.000) ( 17 857) 0

Áp dụng ct vào bảng: b=a*12% d=c – b

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 e=a – d

Ghi nhận TS quyền sd: Nợ TK TS quyền sd: 72 096

Có TK NPT về thuê TS: 72 096

Ghi nhận khoản trả hàng kỳ (31/12/2010): Nợ TK CP TC: 8 652

Nợ TK NPT thuê TS: 11 348

Có TK TS quyền sd: 20.000

24. Công Ty Y thuê tầng 2 của tòa nhà X làm văn phòng. Thanh toán 300.000 mỗi năm. Khoản này bao

gồm tiền thuê và phí vệ sinh. Biết tiền thuê tầng 2 là 280.000 và phí vệ sinh hàng năm là 30.000.

Xác ịnh khoản thanh toán tiền thuê ts theo IFRS 16. 𝟑𝟎𝟎𝟎𝟎𝟎

𝒙 𝟐𝟖𝟎𝟎𝟎𝟎 = 𝟐𝟕𝟎𝟗𝟔𝟕, 𝟕𝟒 𝟐𝟖𝟎𝟎𝟎𝟎 + 𝟑𝟎𝟎𝟎𝟎

IAS 37: CÁC KHOẢN DỰ PHÒNG, TÀI SẢN VÀ NỢ TIỀM TÀNG (23 câu)

1. Các khoản mục phát sinh từ các hợp ồng thông thường, không kể các hợp ồng có rủi ro lớn áp dụng IAS 37? SAI

2. Những khoản mục ã ược quy ịnh bởi chuẩn mực khác áp dụng IAS 37? SAI

3. Dự phòng là khoản nợ phải trả chắc chắn về giá trị hoặc thời gian? SAI, không chắc chắn

4. Nghĩa vụ pháp lý là nghĩa vụ phát sinh từ: +Một hợp ồng

+Một văn bản pháp luật hiện hành

+Việc vận dụng các quy ịnh của luật

5. Điều kiện ghi nhận 1 khoản dự phòng? 3 iều kiện

- Đơn vị có nghĩa vụ hiện tại (NV pháp lí hay NV liên ới) do KQ từ 1 sự kiện xảy ra.

- Có thể chắc chắn rằng phải sd các nguồn lực gắn liền với lợi ích kinh tế của ơn vị ể thanh toán nv

- Giá trị của nghĩa vụ có thể ược ước tính 1 cách áng tin cậy

6. Nợ tiềm tàng là khoản NPT không chắc chắn về thời gian và giá trị? SAI vì không phải NPT

7. Khi 1 khoản DP ược ghi nhận thì giá trị nghĩa vụ xác ịnh ntn? A. giá trị của NV có thể ước tính 1 cách áng tin cậy.

B. Gía trị của NV ược xác ịnh 1 cách áng tin cậy

C. Gía trị của NV không ược xác ịnh 1 cách áng tin cậy

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

8. Khi 1 khoản dự phòng ược ghi nhận thì nghĩa vụ nợ phải ược thanh toán ntn?

Đơn vị có thể chắc chắn rằng phải sử dụng các nguồn lực gắn liền với những lợi ích kinh tế ể thanh toán các NV 9. Nợ tiềm tàng

- Đơn vị k ược ghi nhận nợ tiềm tàng

- Khoản nợ tiềm tàng phải trình bày trên bctc trừ khi khả năng giảm sút lợi ích kte vs ơn vị là thấp

- Thường xuyên ánh giá khả năng xảy ra giảm sút về lợi ích kinh tế, nếu kn chắc chắn ghi nhận

khoản dự phòng liên quan

10. Tài sản tiềm tàng

- Đơn vị k ược ghi nhận tài sản tiềm tàng

- Ts tiềm tàng k ghi nhận là ts trên bctc

- Khi kn thu c lợi ích kte là tương ối chắc chắn ts tiềm tàng ược trình bày trên bctc

- Đánh giá thường xuyên ể ảm bảo việc hình thành TS

11. Trích lập dự phòng sửa chữa lớn TSCĐ k ược IAS 37 cho phép vì k có sự kiện có tính bắt buộc

12. Đơn vị ược phép ghi nhận các khoản lỗ dự phòng trong tương lại? SAI

13. Jet Ltd cung cấp bảo hành 1 năm cho tất cả các sản phẩm ộng cơ mà họ bán. Trong năm 2012, công

ty ã sản xuất và bán ược 1000 ộng cơ. Thống kê trong quá khứ cho thấy ước tính có khoảng 10% số

ộng cơ cần sửa chữa với chi phí sửa chữa trung bình là $150. Xác ịnh dự phòng về bảo hành sản

phẩm Jet Ltd phải ghi nhận?

Dự phòng bảo hành sp= 1000*10%*150= 15.000

14. Đất bị ô nhiễm, cty A hoạt ộng trong ngành khai thác dầu ã gây ô nhiễm tại khu vực khai thác dầu

nhưng chỉ tiến hành làm sạch khi có yêu cầu của luật pháp của nc mà cty h . Ở 1 quốc gia trước ây

chưa có qui ịnh của pháp luật yêu cầu các công ty phải làm sạch ất và công ty ã làm ô nhiễm ất

trong vài năm. Vào 31/12/20X0, có bằng chứng chắc chắn rằng bản dự thảo luật yêu cầu các cty

phải làm sạch ất bị ô nhiễm sẽ có hiệu lực ngay sau khi kết thúc năm tài chính. Liệu công ty A có

phải ghi nhận một khoản dự phòng? CÓ

15. Khoản CP nào ược lập dự phòng tái cơ cấu? A. CP ầu tư hệ thống và mạng lưới phân phối mới

B. CP ào tạo lại nv hiện có

C. CP bồi thường nv theo thỏa thuận HĐ D. CP tiếp thị

Điều kiện ghi nhận DP tái cơ cấu:

• Cần cho hoạt ộng tái cơ cấu

• Ko liên quan ến h thường xuyên của DN

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

(ex: CP ào tạo lại nv, ầu tư hệ thống mm,tiếp thị.. => ko ược ghi nhận) Chỉ lập

DP cho những CP cần thiết cho tái cơ cấu

16. Đơn vị có nghĩa vụ hiện tại do kết quả từ 1 sự kiện ã xảy ra và ơn vị có thể chắc chắn rằng phải sd

các nguồn lực gắn liền với lợi ích kinh tế ể thanh toán nghĩa vụ. Tuy nhiên không thể ước tính áng

tin cậy giá trị của nghĩa vụ hiện tại ó. Khi ó, kế toán sẽ ghi nhận : A. Thuyết minh nợ tiềm tàng trên BCTC

B. Ghi nhận dự phòng NPTrả C. Không ghi nhận gì.

17. Tại 31/12/N kết thúc năm TC, Cty Z dự ịnh sửa chữa dây chuyền sx vào năm tới. CP sửa chữa ước

tính áng tin cậy vào cuối năm N là 30.000. việc sửa chữa tiến hành vào 2/N+1 vs CP thực tế là

35000. Cty Z có ghi nhận khoản dự phòng từ sự kiện trên theo IAS 37 K?

Không, vì nó k phải nghĩa vụ phát sinh từ nghĩa vụ ã xảy ra (CP sửa chữa lớn)

18. Công ty K khai thác dầu. Công ty luôn quan tâm hình ảnh của mình sau 1 số vụ tràn dầu do khai

thác gây ô nhiễm môi trường. Công ty này ã cam kết trên truyền thông sẽ xử lí tất cả các vấn ề phát

sinh nếu xảy ra. Trong năm, cty có gây ra 1 vụ ô nhiễm ở 1 quốc gia k có quy ịnh về môi trường.

Nghĩa vụ công ty cần xem xét lại tại ngày lập BCTC năm là gì? Nghĩa vụ liên ới. => ko lập cả iều khoản lẫn dự phòng

19. Công ty K bán máy iều hòa.( bảo hành 12 T). Từ thông tin quá khứ có 30% khả năng có lỗi nhỏ cần

tốn 40$ ể sửa. 5% có lỗi lớn cần tốn 400$ ể sửa. Công ty này trong năm bán c 1000 cái iều hòa.

Lập dự phòng trên 1 cái iều hòa ược bán là bao nhiêu?

30%*40+5%*400 =32 Total: 32 x 1.000 = 32.000

20. Năm N, cty A bị khách hàng kiện vì làm sai hợp ồng. Nếu thua kiện, cty phải thanh toán khoản tiền

là 100tr. Nếu thắng kiện sẽ k phải bồi thường. Ngày 31/12/N, luật sư ã tư vấn 80% khả năng sẽ

thua kiện. Theo IAS 37, cty cần lập khoản dự phòng là bn? A. 100tr B. 80tr C. 20tr

21. Tình huống nào sau ây ược coi là “khoản dự phòng” theo IAS 37

A. Khoản phải trả cho người bán ối với hàng hóa ã nhận nhưng chưa thanh toán

B. Chi phí dự kiến phải trả theo quy ịnh bảo hành bắt buộc theo luật cho hàng ã bán

C. Chi phí tương lai ể mua 1 thiết bị mới

D. Một vụ kiện nhiều khả năng thua theo nhận ịnh của luật sư

22. Tình huống nào dưới ây ược coi là “khoản dự phòng”

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

A. Nghĩa vụ phải trả của bên mua trong hoạt ộng kết hợp kinh doanh B.

Hợp ồng ang thực hiện không phải là hợp ồng có rủi ro lớn

C. Dự phòng tái cấu trúc gắn với việc ngừng hoạt ộng

D. Dự phòng thưởng cuối năm cho nhân viên

E. Một hợp ồng cho thuê hoạt ộng trở nên rủi ro lớn

23. DN A có chính sách cam kết bồi hoàn ối với những tổn thất môi trường do DN mình tạo ra, kể cả

luật không quy ịnh. Chính sách này ược cộng ồng biết ến. TH này có ược coi là khoản dự phòng theo IAS 37? CÓ

24. ĐK nào sau ây không cần thiết khi ghi nhận một khoản NPT?

A. Xuất hiện nghĩa vụ hiện tại

B. Khả năng ước tính một cách áng tin cậy giá trị khoản NPT

C. Xuất hiện nghĩa vụ hiện tại là chắc chắn

D. Nghĩa vụ ã thực hiện

IAS 12: THUẾ THU NHẬP DOANH NGHIỆP (25 câu)

1. Thuế TN bao gồm tất cả thuế trong nước và nước ngoài phải nộp dựa trên LNCT

2. LN kế toán là LN hoặc lỗ của 1 kỳ trước khi trừ CP thuế TNDN, Đ or S? ĐÚNG

3. LN kế toán ược xác ịnh trên các nguyên tắc và chuẩn mực KT

TN chịu thuế ược xác ịnh trên cơ sở các quy ịnh của luật thuế TNDN từng quốc gia

4. Đối với TTNDN nếu nộp thừa k ược hoàn thuế, ược thu hồi bằng cách trừ dần vào thuế phải nộp của kỳ sau

5. So sánh LNKT và TNCT Tiêu chí LNKT TNCT Xác ịnh cơ sở dồn tích

Cơ sở tiền và cơ sở dồn tích Khấu hao Dựa trên NG hoặc gtri Dựa trên NG ánh giá lại Tỷ lệ KH Khác với tỷ lệ KH sd trong kế toán Dthu&CP

Một số khoản DT&CP bị loại trừ khi tính TNCT

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

6. CP thuế TN= CP thuế TNHH (hiện hành)+ CP thuế TNHL (hoãn lại) khi x LN hoặc lỗ của 1 kỳ

7. Thuế TN hoãn lại phải trả là thuế TNDN sẽ phải nộp trong tương lai tính trên khoản chênh lệch

tạm thời ược khấu trừ. Đ hay S? SAI

8. Thuế TN hiện hành là số thuế TNDN sẽ phải nộp tính trên lợi nhuận chịu thuế TNDN và thuế suất

thuế TNDN của năm hiện hành Đ hay S? ĐÚNG

Thuế TNHH= LNCT*Thuế suất thuế TNDN năm hiện hành

9. TS thuế TN hoãn lại là thuế TNDN sẽ ược hoàn lại trong tương lai tính trên khoản chênh lệch tam

thời ược khấu trừ. Đ hay S? => ĐÚNG

Thuế TN hoãn lại phải trả (npt về thuế tndn) là thuế TNDN sẽ phải nộp trong tương lai tính trên

các khoản CL tạm thời chịu thuế TNDN trong năm hiện hành

TS thuế TN hoãn lại : là thuế TN sẽ ược hoàn lại trong tương lai tính trên các khoản:

- CL tạm thời ược khấu trừ

- Gtrị ược khấu trừ chuyển sang các năm sau của các khoản lỗ chưa ược sd

- Gtrị ược khấu trừ chuyển sang các năm sau của các khoản ưu ãi thuế chưa sd

10. Lợi nhuận thuế TNDN là cơ sở tính thuế TNDN ược xác ịnh theo CMKT và Chế ộ kế toán hiện hành Đ hay S?

SAI ( Luật thuế TN và các VB hướng dẫn thuế TNDN hiện hành )

11. Chênh lệch tạm thời phải chịu thuế phát sinh khi GTGS của TS < Cơ sở tính thuế của TS. Đ hay S?

SAI (GTGS của TS> Cơ sở tính thuế của TS hoặc GTGS của NPT < CCTT của NPT) • GTGS của TS > • GTGS của TS < CSTT của TS CSTT của TS • GTGS của NPT < • GTGS của NPT > CSTT của NPT CSTT của NPT CLTT chịu thuế

CLTT ược khấu trừ

Thuế TNDN hoãn lại

TS thuế TNDN hoãn lại phải trả

12. Thuế TN hoãn lại phải trả= tổng CLTT chiu thuế x thuế suất thuế TNDN dự tính trong tlai

13. GTGS của TS> Cơ sở tính thuế của TS phát sinh thuế TNDN hoãn lại phải trả

14. GTGS của NPT> Cơ sở tính thuế của NPT phát sinh TS thuế TNDN hoãn lại

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

15. Chênh lệch tạm thời phải chịu thuế phát sinh khi ?

GTGS của TS> Cơ sở tính thuế của TS or GTGS của NPT < CSTT của NPT

16. Chênh lệch tạm thời ược khấu trừ phát sinh khi ?

GTGS của TS < Cơ sở tính thuế của TS or GTGS của NPT > CSTT của NPT 17.

Thuế TN hoãn lại phải trả là thuế TNDN sẽ phải nộp trong tương lai tính trên gì?

Các khoản CLTT phải chịu thuế TN trong năm hiện hành.

18. Thuế hoãn lại thì ghi nhận ngay, nhưng tài sản thuế hoãn lại chỉ ghi nhận khi chắc chắn có lợi nhuận trong tương lai

19. Năm N, DN A có tài liệu sau:

1. Một máy vi tính trị giá $30.000 ược sử dụng trong 3 năm. Khoản khấu hao hàng năm là

$10.000. CQ thuế cho phép khấu hao toàn bộ khi mua

2. Dn trích trước 1 khoản tiền hoa hồng cho ại lý chưa chi là 10.000$

3. Tổng doanh thu của DN năm N là: 100.000$ (không lq ến thuế)

4. Chi phí xddkqkd trước thuế TNDN năm N: 80.000$ (k lq)

5. Thuế suất thuế TNDN: 20%

Xác ịnh cơ sở tính thuế

Đối với máy vi tính: GTGS= 20.000$ > CSTT= 0

CLTT phải chịu thuế= 20.000 – 0= 20.000$

Thuế TNDN hoãn lại phải trả= 20.000*20%= 4.000

Đối với NPT về hoa hồng ại lý: GTGS= 10.000$ > CSTT= 0

CLTT c khấu trừ= 10.000 – 0= 10.000$

TS thuế TNDN hoãn lại= 10.000*20%=2.000

20. .DN có khoản phải thu tiền lãi và GTGS là 12 tr USD , khoản thu tiền lãi ược tính vào TN chịu

thuế trên cơ sở tiền. Cơ sở tính thuế của KMTS theo IAS 12 là ? CSTT = 0

21. Công ty A h ở Muldovia có tham gia vào 1 hợp ồng xây dựng ường cao tốc ở nước này. Trong năm

2009, công ty ã ghi nhận lợi nhuận 4 triệu CU từ dự án này mặc dù số tiền liên quan ến dự án này

chỉ có thể dược thanh toán trong năm 2011. Theo luật thuế của Muldovia, thuế phải nộp ược tính

trên cơ sở tiền. Thuế suất tại nước này năm 2009 là 30% nhưng CP ã bỏ phiếu thông qua việc giảm

thuế xuống 29% cho năm 2010. Có tin ồn rằng thuế suất sẽ giảm còn 28% cho năm 2011, tuy

nhiên chưa có thông báo chính thức về việc này. Xác ịnh thuế suất dùng ể xác ịnh thuế hoãn lại tại

công ty A năm 2009? ĐA: 29%

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06 lOMoAR cPSD| 38699685

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

22. Một thiết bị có nguyên giá $50.000. theo mục ích tính thuế, $30.000 ã khấu trừ trong kỳ hiện tại và

các kì trước ó và $20.000 sẽ ược khấu trừ trong tương lai. Doanh thu từ việc sử dụng thiết bị này

sẽ phải chịu thuế. Doanh thu từ việc sử dụng thiết bị này sẽ phải chịu thuế. GTGS của thiết bị này

là $35.000. Thuế suất trong năm hiện hành là 30% và dự kiến k thay ổi trong tương lai gần. X giá

trị thuế hoãn lại liên quan tới tài sản này? GTGS của TS= 35.000

Cơ sở tính thuế của TS= 20.000

CL tạm thời phải chịu thuế= 35.000 – 20.000= 15.000

thuế TN hoãn lại phải trả= 15.000*30%= 4.500

23. DN mua và ưa vào sử dụng 1 MM phục vụ cho sx có NG là 50 tr USD (1/12/N). TGSD hữu ích

theo kế toán 5 năm.TGSD hữu ích theo CQ thuế 4 năm. Cả KT và thuế ều KH theo pp ường thẳng.

CLTT MM, TB ngày 31/12/N là bao nhiêu? CHÚ Ý NGÀY THÁNG

- KH theo KT=50/(5*12) GTGS= 50 – 50/60

- KH theo CQ thuế= 50/(4*12) CSTT= 50 – 50/48

- CLTT phải chịu thuế= GTGS – CLTT=…

24. Ngày 31/12/N, DN ghi nhận 1 khoản chi phí phải trả về trích trước CP lãi vay với giá trị ghi sổ

500.000 USD, khoản CPLV này ược tính là CP ược trừ khi xác ịnh TN chịu thuế trên cơ sở thực

chi. Cơ sở tính thuế của KM NPTrả ngày (31/12/N) là bao nhiêu? CSTT = 0

25. Công ty X có khoản mục TSDH với GTGS trên BCĐKT tại 31/12/N là 14.000. Cơ sở tính thuế của

TS tại ngày lập BCĐKT là 7000. Thuế suất 20%. Theo IAS 12 , thuế hoãn lại của TS này tại 31/12/N là?

CLTT = GTGS – CSTT = 14.000 – 7.000 = 7.000 => CLTT chịu thuế

Thuế TNDN hoãn lại phải trả = 7.000 x 20% = 1.400

IAS 01: TRÌNH BÀY BCTC (8 câu)

1. Các yếu tố của BCTC phản ánh tình hình hoạt ộng của DN? TN và CP

2. Các yếu tố của BCTC là ? TS, NPT, VCSH, TN, CP,

3. VN có 4 bctc; TG có 5 bctc thêm cả bc về sự thay ổi vốn chủ sở hữu

4. HĐ liên tục ặt trong giả ịnh tối thiểu 12 tháng

5. Ghi chép kế toán theo cơ sở kế toán dồn tích

6. DN không c phép bù trừ TS, NPT, DT, TN và CP nếu việc bù trừ này ược cho phép theo hướng

dẫn của 1 chuẩn mực kế toán

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

7. Theo KN về vốn, vốn ồng nghĩa với TS thuần hoặc VCSH trong ơn vị, Đ hay S? ĐÚNG 8. Tần suất

báo cáo BCTC ít nhất 1 năm 1 lần

Phạm Hà Hương Giang CQ56/21.06 Phạm Hà Hương Giang CQ56/21.06

Tài liệu liên quan:

-

Phân tích Khoản chi phí và Định khoản Kế toán | Chuẩn mực kế toán quốc tế | Học viện Tài chính

94 47 -

Đề kiểm tra Chuẩn mực kế toán quốc tế | Học viện Tài chính

560 280 -

Trắc nghiệm Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

3.8 K 1.9 K -

Đề kiểm tra điều kiện học phần Chuẩn mực kế toán quốc tế (Có đáp án)

768 384