Đề kiểm tra giữa kỳ môn Quản trị Tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

Câu 1: Bình luận ý kiến: “Doanh nghiệp dự trữ càng ít tiền mặt, càngcó lợi”, đúng hay sai?Giải thích? Quan điểm này là sai.- Tuy rằng việc dự trữ tiền mặt ít có thể tránh đc những rủi ro như lạm phát, rủi ro hạn chếsinh lời, rủi ro thanh khoản,….Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản Trị Tài Chính Doanh Nghiệp(hvnn) 13 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48541417

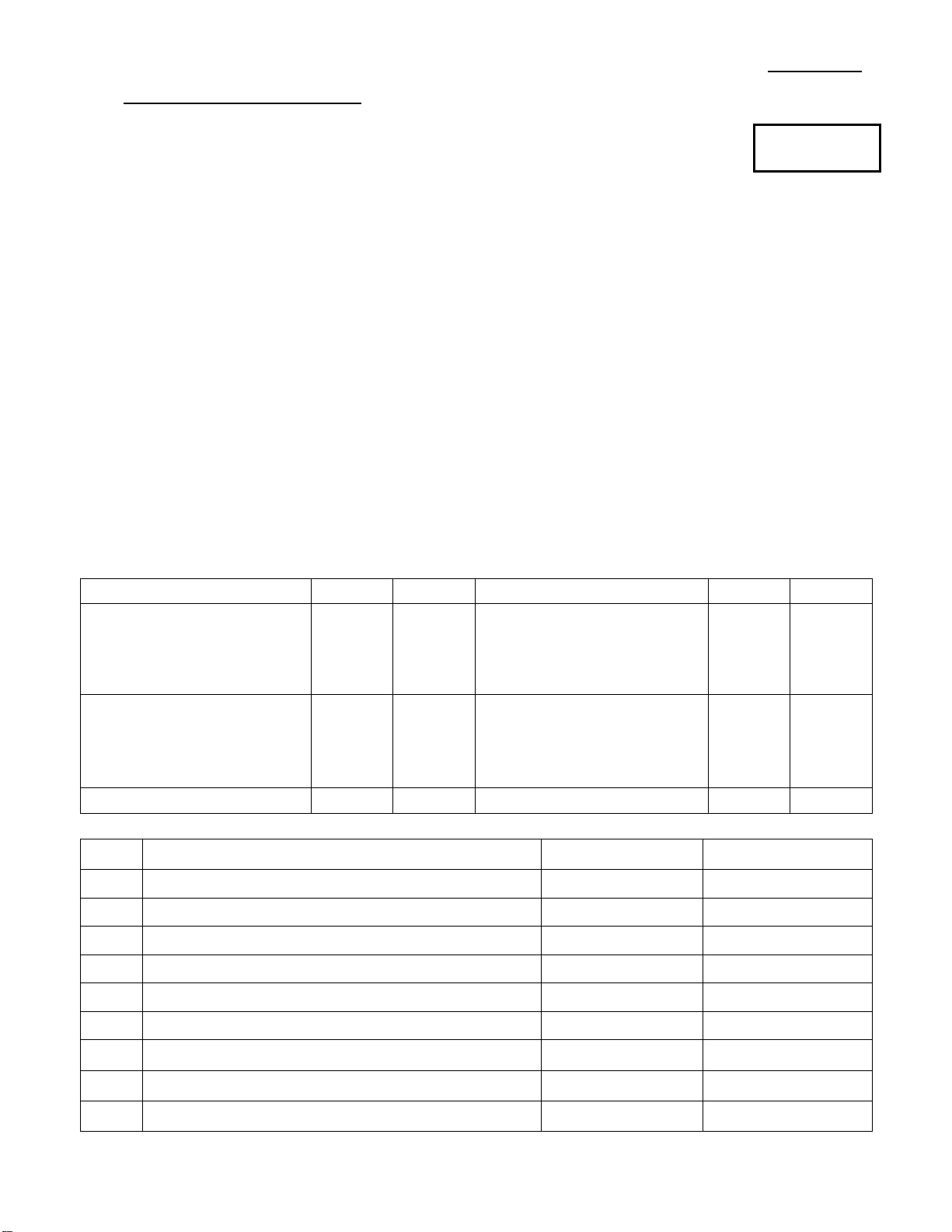

ĐỀ KIỂM TRA GIỮA KỲ

BỘ NÔNG NGHIỆP & PHÁT TRIỂN NÔNG THÔN Tên học phần: Quản trị TCDN HỌC VIỆN

NÔNG NGHIỆP VIỆT NAM Thời gian làm bài: 75 phút;

(Sinh viên được sử dụng tài liệu) Mã đề thi 02

Câu 1: Bình luận ý kiến: “Doanh nghiệp dự trữ càng ít tiền mặt, càng có lợi”, đúng hay sai? Giải thích? - Quan điểm này là sai. -

Tuy rằng việc dự trữ tiền mặt ít có thể tránh đc những rủi ro như lạm phát, rủi ro hạn chế

sinh lời, rủi ro thanh khoản,… nhưng đồng thời thì khi doanh nghiệp có dự trữ được một

lượng tiền mặt nhất định thì có thể đảm bảo cho các hoạt động kinh doanh của doanh

nghiệp như thanh toán hàng hóa dịch vụ, quản lí nguồn vốn, chi trả lương và phúc lợi cho

nhân viên, quản lí dòng tiền, ứng phó khẩn cấp….. và các nhà đầu tư luôn tìm kiếm các

doanh nghiệp có lượng tiền mặt dồi dào thể hiện trên bảng cân đối kế toán, bởi vì họ tin

rằng nhiều tiền mặt sẽ giúp doanh nghiệp xử lý một cách dễ dàng nếu các kế hoạch kinh

doanh đang xấu đi và nó cũng cho doanh nghiệp nhiều sự lựa chọn hơn trong việc tìm kiếm

các cơ hội đầu tư trong tương lai.

Câu 2: DN A có các thông tin liên quan đến Bảng cân đối kế toán và Báo cáo kết quả hoạt động

kinh doanh như sau: (Đvt: tr.đ)

BẢNG CÂN ĐỐI KẾ TOÁN Tài sản N N+1 Nguồn vốn N N+1

Tài sản ngắn hạn Nợ phải trả • Tiền mặt 2.000 1.000 • Vay ngân hàng 1.000 700 • Các khoản phải thu 800 1.800 • Các khoản phải trả 2.300 2.832,72 • Hàng tồn kho 1.300 2.500 Tài sản dài hạn Vốn chủ sở hữu • TSCĐ ròng (*) 5.200 4.800 • Vốn CSH 4.000 4.000 • Nguyên giá TSCĐ 5.500 5.400 • Lợi nhuận giữ lại 2.000 2.567,28 • Khấu hao TSCĐ (300) (600) Tổng tài sản 9.300 10.100 Tổng nguồn vốn 9.300 10.100

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH STT Chỉ tiêu N N+1 1 Doanh thu bán hàng 40.000 40.452 2 Giá vốn hàng bán 30.000 30.339 3

Lợi nhuận gộp = (1) – (2) 10.000 10.113 4 Chi phí kinh doanh 7.000 8.500 5 Chi phí khấu hao 300 300 6 EBIT = (3) – (4) – (5) 2.700 1.313 7 Lãi vay 200 300 8

Lợi nhuận trước thuế = (6) – (7) 2.500 1,013 9 Thuế TNDN (20%) = (8)*20% 500 202,6 lOMoAR cPSD| 48541417 10

Lợi nhuận sau thuế = (8) – (9) 2.000 810,4 STT Chỉ tiêu N N+1 1

Lợi nhuận giữ lại đầu kỳ 0 2.000 2

Lợi nhuận ròng trong kỳ 0 810,4 3 Chia cổ tức 0 243,12 4

Lợi nhuận giữ lại cuối kỳ 2.000 2.567,28 Yêu cầu:

1 . Điền các thông tin còn thiếu vào Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh, biết rằng:

Doanh thu bán hàng năm N+1 = Doanh thu bán hàng năm N + 3 số cuối MSV (Nếu 3 số cuối MSV <

100 Doanh thu bán hàng năm N+1 = Doanh thu bán hàng năm N + 3 số cuối MSV + 100) Giá

vốn hàng bán = 75% Doanh thu bán hàng; Tỷ lệ chi trả cổ tức năm N+1 = 30% Lợi nhuận ròng

trong kỳ; Lợi nhuận ròng cuối năm N được giữ lại toàn bộ

Cuối năm N+1 DN thực hiện thanh lý TSCĐ với số tiền 100 triệu đồng

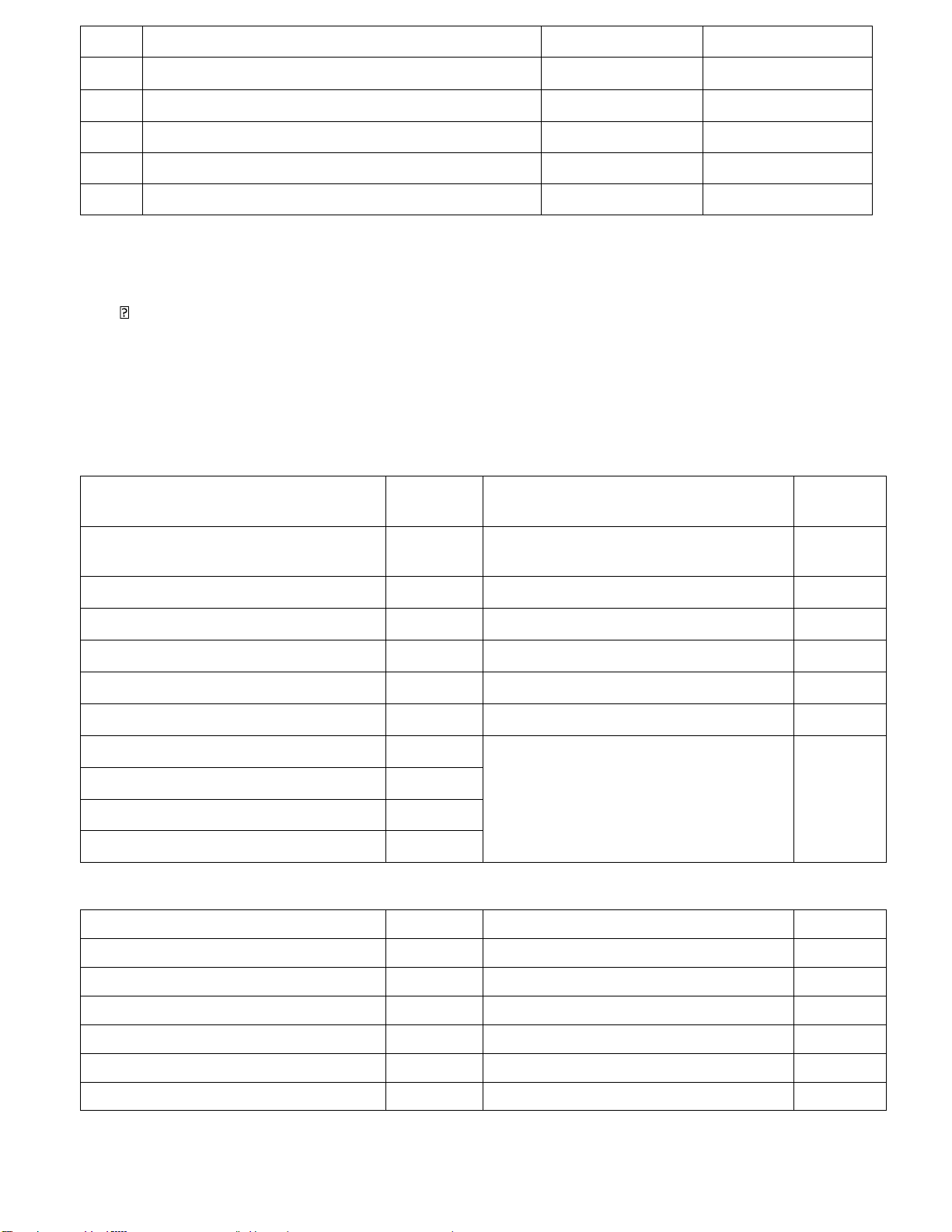

2. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và phương pháp gián tiếp

BÁO CÁO LƯU CHUYỂN TIỀN TỆ THEO PHƯƠNG PHÁP TRỰC TIẾP – NGÂN LƯU TỪ HOẠT ĐỘNG KINH DOANH

Dòng tiền từ doanh thu và mua N+1

Dòng tiền từ chi phí kinh doanh N+1 hàng

(3) Suy diễn dòng tiền chi cho chi

(1) Suy diễn dòng tiền từ doanh thu phí kinh doanh Doanh thu

40.452 Tiền chi cho chi phí kinh doanh 8.500

(-) Chênh lệch trong khoản phải thu

1.000 (4) Suy diễn dòng tiền chi trả lãi vay

(=) Tiền thu từ kinh doanh

39.452 Tiền chi trả lãi vay 300

(2) Suy diễn dòng tiền chi mua hàng

(5) Suy diễn dòng tiền chi trả thuế Giá vốn hàng bán

30.339 Tiền chi trả thuế 202,6 (+) Chênh lệch trong HTK 1.200

(=) Giá trị mua hàng trong kỳ

31.539 Ngân lưu ròng từ hoạt động kinh -556,88

(-) Chênh lệch trong khoản phải trả

532,72 doanh = (1) – (2) – (3) – (4) – (5) (=) Tiền chi mua hàng hoá 31.006,28

BÁO CÁO LƯU CHUYỂN TIỀN TỆ THEO PHƯƠNG PHÁP GIÁN TIẾP Chỉ tiêu N+1 Chỉ tiêu N+1

Hoạt động kinh doanh

Hoạt động tài chính Lợi nhuận ròng 810,4 Vay ngân hàng -300 Điều chỉnh khấu hao 300 Vốn chủ sở hữu 0

Điều chỉnh thay đổi trong VLĐ Chia cổ tức -243,12

Tăng/ giảm trong khoản phải thu

-1.000 Ngân lưu ròng từ hoạt động tài chính -543,12 Tăng/ giảm trong HTK -1.200 lOMoAR cPSD| 48541417

Tăng/ giảm trong khoản phải trả

-532,72 Tổng ngân lưu ròng -1.000

Ngân lưu ròng từ hoạt động kinh

-556,88 Tồn quỹ đầu kỳ 2.000 doanh

Hoạt động đầu tư

Tồn quỹ cuối kỳ 1.000 Thanh lý TSCĐ 100

Ngân lưu ròng từ hoạt động đầu tư 100

Tài liệu liên quan:

-

Quản trị vận tải môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

206 103 -

Vinamilk AR 2022 Báo cáo Quản trị Công ty môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

231 116 -

Dòng Tiền Từ Ngân Sách Nhà Nước Đến Doanh Nghiệp môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

257 129 -

Ôn tập lý thuyết môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

230 115