Ôn tập lý thuyết môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

Đặc điểm kinh tế kỹ thuật của ngành kinh doanh: Mỗi ngành kinhdoanh có đặc điểmriêng về mặt kinh tế và kỹ thuật .Đặc điểm kinh tế - kỹ thuật ảnh hưởng rất lớn đến tàichính và quản trị tài chính của DN ,Tính chất thời vụ và chu kỳ sản xuất kinh doanh. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản Trị Tài Chính Doanh Nghiệp(hvnn) 13 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

Chương 1: Tổng quan về QTTC DN

Câu 1: Phân tích các nhân tố ảnh hưởng đến quản trị tài chính doanh nghiệp

1. Hình thức pháp lý tổ chức doanh nghiệp :Hình thức pháp lý có ảnh hưởng đến việc huy

động vốn và phân phối lợi nhuận doanh nghiệp.

2. Đặc điểm kinh tế kỹ thuật của ngành kinh doanh: Mỗi ngành kinh doanh có đặc điểm

riêng về mặt kinh tế và kỹ thuật .Đặc điểm kinh tế - kỹ thuật ảnh hưởng rất lớn đến tài

chính và quản trị tài chính của DN ,Tính chất thời vụ và chu kỳ sản xuất kinh doanh

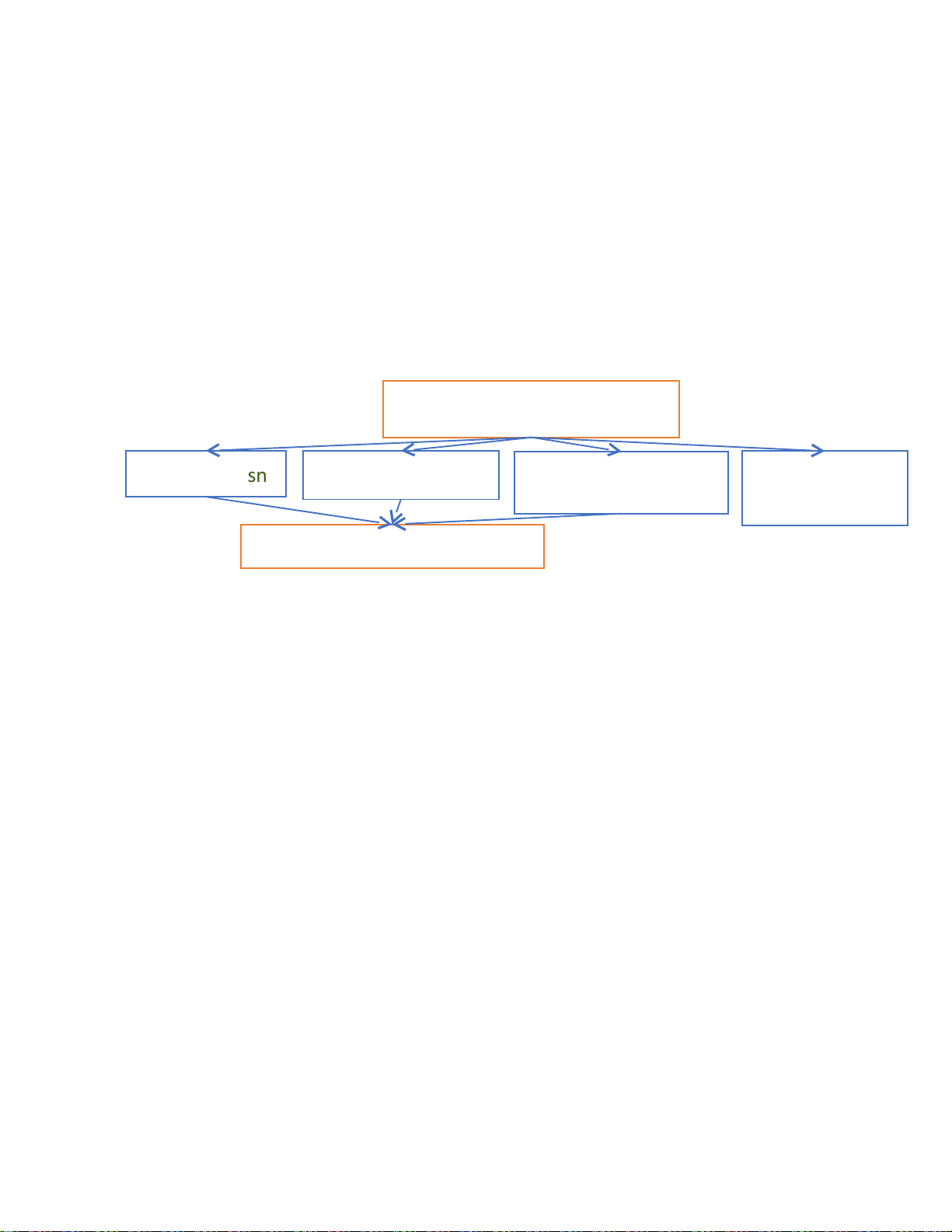

Tính chấất ngành kinh doanh C ơ cấấu tài n sả R i ủ ro kinh doanh C ơ cấấu chi phí kinh Tố c đ ộ c hu doanh ấ chuy n v ể ốấn C ơ c

ấấu nguồồn vồấn

3. Môi trường kinh doanh của DN :

a. Cơ sở hạ tầng của nền kinh tế

b. Tình trạng của nền kinh tế

c. Lãi suất thị trường d. Lạm phát

e. Chính sách kinh tế và tài chính của Nhà nước đối với DN

f. Mức độ cạnh tranh trên thị trường

g. Thị trường tài chính và hệ thống các trung gian tài chính

Chương 2: Quản trị tài sản lưu động (ngắn hạn)

Câu 1: So sánh mô hình EOQ và mô hình JIT trong quản lý hàng tồn kho

(1) Mô hình sản lượng đặt hàng hiệu quả EOQ – Economic Order Quantity

*Trường hợp DN có nhu cầu không chắc chắn và độ trễ về thời gian lOMoAR cPSD| 47270246

Trên thực tế, việc sử dụng NVL thường biến động không ngừng trong năm, đặc biệt đối với

những DN SXKD những sản phẩm mang tính thời vụ

Để đảm bảo sự ổn định sản xuất, DN cần phải có thêm phần dự trữ được gọi là mức dự trữ an

toàn để đáp ứng nhu cầu đột xuất

*Trường hợp DN có nhu cầu không chắc chắn và độ trễ về thời gian:

A = Đ – (mức sử dụng trung bình x thời gian giao hàng trung bình)

Lượng tồn kho bình quân = A + Số lượng đặt hàng/2

*Trường hợp có chiết khấu bán hàng:

Khi có ảnh hưởng của chiết khấu bán hàng, tức là giá của hàng hoá sẽ được giảm đi khi có khối

lượng lớn được đặt mua, quyết định về mức đặt hàng tối ưu có thể bị thay đổi. Lúc này, nhà quản

trị sẽ hướng đến việc tối thiểu hoá chi phí sau:

Chi phí tổng hợp = Chi phí mua hàng + Chi phí đặt hàng + Chi phí lưu kho

(2) Mô hình đặt hàng đúng lúc JIT – Just in time

Quản trị tồn kho dự trữ theo phương pháp kịp thời (just in time) hay còn gọi là phương pháp tồn kho bằng 0

Theo mô hình này, việc đặt hàng thực hiện kịp thời, phù hợp với tiến độ sản xuất. Nói cách khác,

vật tư mua về được đưa vào sử dụng ngay, nên lượng dự trữ trong kho gần như bằng 0, chi phí

lưu kho được giảm thiểu tối đa.

Tuy nhiên, luôn tồn tại sự đánh đổi giữa chi phí lưu kho và chi phí đặt hàng. Khi không có dự

trữ, DN phải tiến hành đặt hàng nhiều lần, làm gia tăng chi phí giao dịch JIT thích hợp dùng

trong điều kiện chi phí thuê kho bãi đắt đỏ, chi phí bảo quản (bảo vệ, điện, nước…) cao.

Câu 2: So sánh ưu và nhược điểm của mô hình Baumol và Miller-Orr trong quản trị ngân quỹ của doanh nghiệp

Theo mô hình Baumol: Khi vốn bằng tiền xuống thấp, DN sẽ bán chứng khoán để thu tiền về,

nên DN sẽ tốn chi phí giao dịch cố định cho mỗi lần bán chứng khoán. Hoặc nếu DN đi vay thì

sẽ tốn chi phí giao dịch cho mỗi lần vay. Khi tồn quỹ tiền mặt, DN sẽ mất phí cơ hội

Câu 3: Bình luận ý kiến: “Để tối đa hoá lợi nhuận, doanh nghiệp nên có chính sách bán chịu cho

tất cả mọi khách hàng” lOMoAR cPSD| 47270246

Chương 3: Quản trị tài sản cố định (dài hạn)

Câu 1: So sánh ưu và nhược điểm của các phương pháp trích khấu hao TSCĐ

Phương pháp khấu hao đường thẳng

- Tính toán đơn giản, dễ dàng -

Không phản ánh đúng mức độ hao mòn

thực tế của TSCĐ - Mức trích khấu

hao được phân bổ đều đặn hàng năm nên ổn định giá thành và giá - Trong một số

trường hợp không lường bán

trước được tiến bộ KHKT, việc áp dụng

phương pháp này có thể dẫn đến tình

- Phương pháp này phù hợp với các TSCĐ trạng không thu hồi đủ VCĐ hao mòn đều đặn trong kỳ

- Phương pháp này không phù hợp với những tài sản hoạt động không đồng đều giữa các thời kỳ

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

- Cho phép DN nhanh chóng tập trung -

Làm cho chi phí khấu hao những năm đầu

nguồn vốn đầu tư đổi mới TSCĐ cao, lợi nhuận sụt giảm mạnh, ảnh hưởng

đến các chỉ tiêu tài chính và giá cổ phiếu -

Tạo lá chắn thuế cho DN

- Việc tính toán khấu hao sẽ phức tạp hơn

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

- Tính số khấu hao phù hợp hơn với mức độ

Việc tính khấu hao có thể trở nên phức tạp

và hao mòn của TSCĐ có mức độ hoạt động

đòi hỏi phải thống kê được khối lượng sản

không đều giữa các kỳ phẩm đầy đủ và rõ ràng

Chương 4: Phân tích TCDN và các hệ số tài chính

Câu 1: Phân tích tài chính doanh nghiệp có ý nghĩa như thế nào với doanh nghiệp, các nhà đầu tư

và các tổ chức tín dụng?

Đối với nhà quản trị DN: Các nhà quản trị phân tích TCDN để đưa ra các chính sách phù hợp,

nắm bắt sức khoẻ tài chính của DN dựa trên các con số, sau đó có thể đưa ra các chính sách quản

lý tài chính một cách phù hợp. Phân tích tài chính trên góc độ quản lý nhằm vào nhiều mục tiêu: lOMoAR cPSD| 47270246

Phát hiện ưu điểm và tồn tại của DN trong công tác quản lý

Dự báo tài chính, tiến hành cân đối tài chính, đánh giá khả năng thanh toán, khả năng

sinh lời, rủi ro của DN… và có chính sách quản lý tài chính phù hợp

Cung cấp thông tin cho các quyết định của giám đốc tài chính cũng như ban giám đốc,

đồng thời là công cụ kiểm soát các hoạt động quản lý

Đối với nhà đầu tư: Mối quan tâm của các nhà đầu tư khi phân tích tài chính DN là khả năng

sinh lời, diễn biến giá của cổ phiếu, giá trị của DN (thông qua định giá), rủi ro tiềm ẩn… Các

nhà đầu tư cần các thông tin trên để nắm bắt thực trạng tài chính, dự đoán tình hình tài chính của

DN để làm cơ sở ra quyết định về đầu tư

Đối với các tổ chức tín dụng: Các tổ chức tín dụng, các bên cho vay quan tâm đầu tiên đến khả

năng trả nợ của bên cho vay, cụ thể:

Đối với các khoản vay ngắn hạn, người cho vay quan tâm đến khả năng thanh toán

nhanh của DN, tức là khả năng ứng phó của DN đối với các khoản nợ đến hạn

Đối với các khoản vay dài hạn, người cho vay phải phân tích và nắm được khả năng

hoàn trả và khả năng sinh lời, mà việc hoàn trả vốn và lãi phụ thuộc vào khả năng sinh lời này

Ngoài ra, phân tích tài chính cũng được các đối tượng khác quan tâm như cơ quan thuế, công an,

người lao động trong DN… để làm cơ sở cho hoạt động của họ

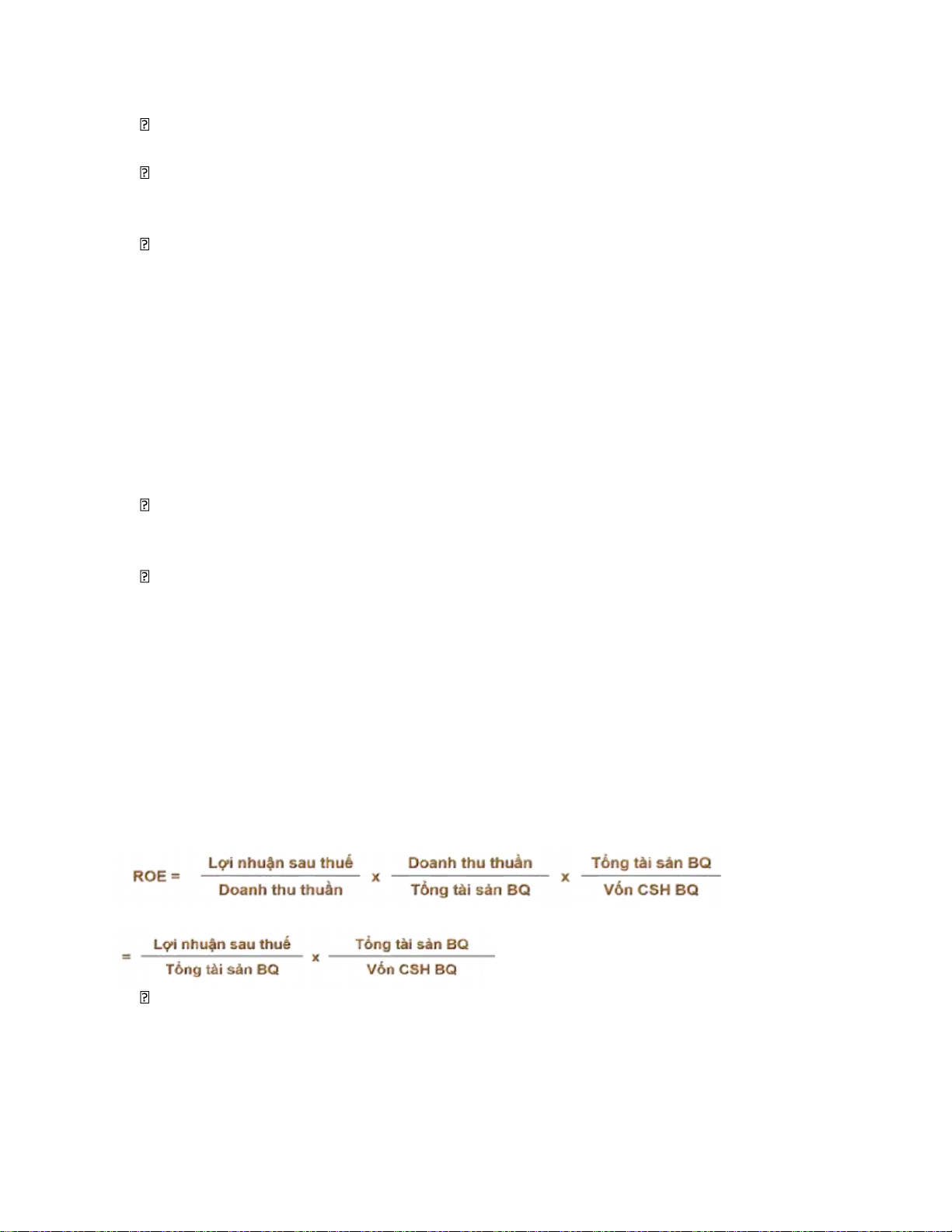

Câu 2: Phân tích khả năng sinh lời của doanh nghiệp thông qua phân tích Dupont

Phương pháp này sử dụng mối quan hệ giữa các chỉ số lợi nhuận trình bày ở trên để phân tích

ảnh hưởng của từng chỉ số đến khả năng sinh lời

ROE = Tỷ suất lợi nhuận trên doanh thu x Luân chuyển tổng tài sản x (1+ tỷ lệ nợ trên vốn CSH)

= ROA x (1 + tỷ lệ nợ trên vốn CSH) lOMoAR cPSD| 47270246

Để tăng ROE, DN cần phải:

Tăng tỷ suất lợi nhuận trên doanh thu: DN phải tiết kiệm chi phí, tăng doanh thu để tăng

tổng mức lợi nhuận và đạt tốc độ tăng lợi nhuận tốt hơn tốc độ tăng doanh thu

Tăng tốc độ luân chuyển tài sản: DN phải tăng doanh thu và đầu tư, dự trữ tài sản hợp lý

Giảm tỷ lệ vốn CSH: DN phải đảm bảo tốc độ tăng vốn CSH thấp hơn tốc độ tăng tài sản

Chương 5: Nguồn tài trợ và chi phí sử dụng vốn trong DN

Câu 1: Phân tích ưu điểm và nhược điểm của các mô hình tài trợ?

Câu 2: Một công ty cổ phần đều có khả năng phát hành cổ phiếu thường và trái phiếu để huy

động vốn đầu tư, vậy nên chọn cách nào để có lợi hơn cho cổ đông hiện hữu. Giải thích vì sao?

Chương 6: Quản trị đầu tư dài hạn trong DN

Câu 1: Để đi đến quyết định đầu tư dài hạn cần cân nhắc những yếu tố chủ yếu nào?

Thị trường và sự cạnh tranh: Căn lOMoAR cPSD| 47270246

Chính sách kinh tếấ - tài

cứ vào nhu cấầu hiện tại và

Lãi suấất và thuếấ trong

chính của NN trong việc

tương lai để xem xét đấầu

kinh doanh: Ảnh hưởng

đếấn chi phí đấầu tư của

phát triển nếồn kinh tếấ và

tư; Căn cứ vào tnh hình cạnh

DN; thuếấ trong kinh doanh

đồấi với DN: Chính sách

tranh để lựa chọn phương

là yếuấ tốấ kích thích hay

khuyếấn khích đấầu tư,

án đấầu tư thích hợp, tạo lợi

hạn chế ấsự đấầu tư của chính sách thuếấ... thếấ cho DN DN

Khả năng tài chính của DN:

Mức độ rủi ro của đấồu tư:

Nguốần tài chính của DN

Sự tếấn bộ của KHCN: Có

Xem xét tỷ suấất sinh lời có

đếấn từ nguốần vốấn tự có

thể là cơ hội cũng có thể là

tương xứng với mức độ rủi

và nguốần vốấn có khả năng

nguy cơ đe doạ với sự đấầu

ro hay khống để từ đó xem

huy động – đấầu tư khống tư của DN.

xét quyếất định đấầu tư

thể vượt xa khả năng tài chính

Câu 2: Dòng tiền vào của dự án đầu tư bao hàm những dòng tiền nào? Trong đó, dòng tiền nào là

dòng tiền vào chủ yếu của dự án đầu tư?

Dòng tiền thuần hoạt động hàng năm: Là khoản chênh lệch giữa số tiền thu được (dòng

tiền vào) và số tiền chi ra (dòng tiền ra) phát sinh từ hoạt động thường xuyên hàng năm khi

dự án đi vào hoạt động.

Số tiền thanh lý tài sản khi kết thúc dự án: Khoản thu nhập từ nhượng bán có thể bằng

(không lãi, không lỗ không phải nộp thuế); hoặc nhỏ hơn (lỗ giảm thuế TNDN); hoặc lớn

hơn (lãi nộp thuế TNDN) giá trị còn lại của TSCĐ

Thu hồi VLĐ thường xuyên đã ứng ra: Khi dự án đưa vào hoạt động, DN đã đầu tư VLĐ

thường xuyên cần thiết (đầu tư ban đầu và đầu tư bổ sung). Toàn bộ số VLĐ đã ứng ra sẽ

được thu hồi lại đầy đủ theo nguyên tắc số VLĐ đã được ứng ra bao nhiếu sẽ phải thu hồi lại

bấy nhiêu. Thời điểm thu hồi có thể thu hồi dần hoặc có thể thu hồi toàn bộ một lần khi kết thúc dự án

Dòng tiền thuần hàng năm của đầu tư: Được xác định là số chênh lệch của dòng tiền thu

vào và dòng tiền chi ra phát sinh hàng năm do đầu tư đưa lại

Dòng tiền thuần của DAĐT: Là dòng tiền tăng thêm do DAĐT đưa lại, góp phần làm tăng thêm

dòng tiền và là cơ sở để gia tăng giá trị của DN so với trước khi có dự án.

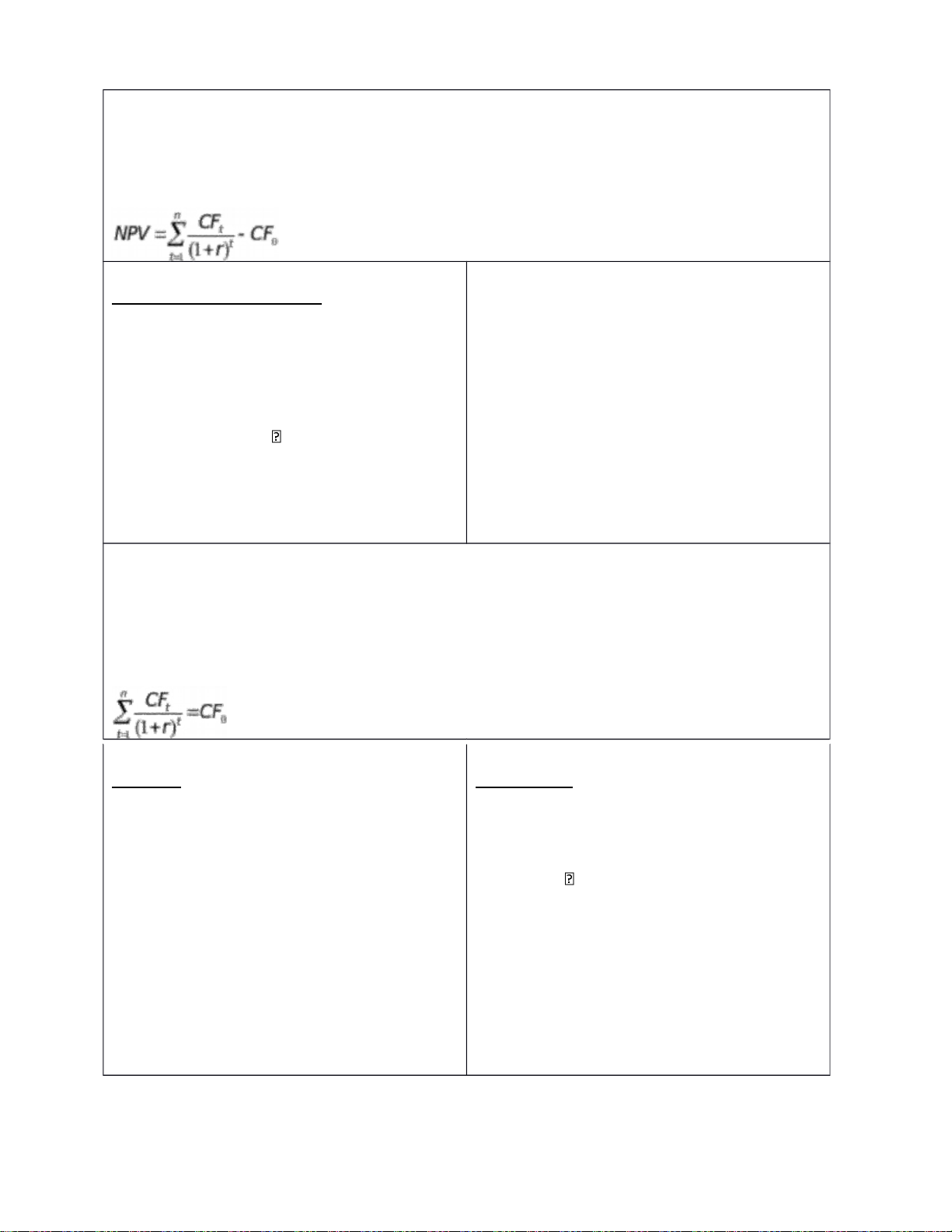

Câu 3: Hãy cho biết sự giống và khác nhau giữa phương pháp giá trị hiện tại thuần (NPV) và

phương pháp tỷ suất doanh lợi nội bộ (IRR) trong đánh giá, lựa chọn dự án đầu tư? lOMoAR cPSD| 47270246

Phương pháp giá trị hiện tại thuần (NPV): Tất cả các khoản thu nhập do đầu tư đưa lại

trong tương lai và vốn đầu tư bỏ ra để thực hiện dự án đều quy về giá trị hiện tại theo một tỷ lệ

chiết khấu nhất định. Ưu điểm Nhược điểm

- Đánh giá hiệu quả kinh tế của DA có tính

Không phản ánh mức sinh lời của

đồng đến yếu tố giá trị thời gian của tiền vốn đầu tư

- Cho phép đo lường trực tiếp giá trị tăng

Không cho thấy mối liên hệ giữa mức thêm

do vốn ĐT tạo ra đánh giá và lựa

sinh lời của vốn đầu tư và chi phí sử dụng chọn DA phù hợp vốn

- Có thể tính NPV của dự án kết hợp bằng

Không thể đưa ra kết quả chọn lựa

khi các cách cộng các NPV thành phần DA không đồng nhất về mặt thời gian

Tỷ suất doanh lợi nội bộ (IRR) hay tỷ suất hoàn vốn nội bộ là mức lãi suất mà nếu sử dụng làm

lãi suất chiết khấu sẽ làm cho giá trị hiện tại của các khoản tiền thuần hàng năm trong tương lai

do đầu tư mang lại bằng với vốn đầu tư ban đầu, hay giá trị hiện tại thuần (NPV) của khoản đầu tư = 0 Ưu điểm Nhược điểm -

Cho phép đánh giá mức sinh lời của DA

Thu nhập của DA được giả định tái đầu tư

có tính đến yếu tố giá trị thời gian của tiền

với lãi suất bằng tỷ suất doanh lợi nội bộ

của DA không thực sự phù hợp với -

Cho phép dễ dàng so sánh mức sinh lời thực tế

của DA với chi phí sử dụng vốn

Không chú trọng đến quy mô vốn đầu tư -

Cho phép đánh giá khả năng bù đắp chi

nên có thể dẫn đến kết luận không thoả

phí sử dụng vốn của DAĐT so với tính rủi

đáng ( các dự án có quy mô nhỏ thường có ro của nó

IRR khá cao so với dự án có quy mô lớn)

Tài liệu liên quan:

-

Đề kiểm tra giữa kỳ môn Quản trị Tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

338 169 -

Quản trị vận tải môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

206 103 -

Vinamilk AR 2022 Báo cáo Quản trị Công ty môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

231 116 -

Dòng Tiền Từ Ngân Sách Nhà Nước Đến Doanh Nghiệp môn Quản trị tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

257 129