Đề Luật tài chính năm học 2023-2024 - đề bài tập nhóm | Trường Đại học Luật, Đại học Quốc gia Hà Nội

Ngân sách tỉnh, thành phố trực thuộc trung ương (gọi chung là ngân sách tỉnh), bao gồm ngân sách cấp tỉnh và ngân sách của các huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật tài chính 14 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|46342819 ĐỀ 33 1.

Quy định về hệ thống nsnn & vai trò của nsđp

(*) Quy định về hệ thống ngân sách nhà nước. •

Hệ thống ngân sách nhà nước và quan hệ giữa các cấp ngân sách •

Ngân sách nhà nước gồm ngân sách trung ương và ngân sách địa phương. •

Ngân sách địa phương gồm ngân sách của các cấp chính quyền địa phương, trong đó: •

Ngân sách tỉnh, thành phố trực thuộc trung ương (gọi chung là ngân sách

tỉnh), bao gồm ngân sách cấp tỉnh và ngân sách của các huyện, quận, thị xã,

thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương; •

Ngân sách huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc

thành phố trực thuộc trung ương (gọi chung là ngân sách huyện), bao gồm ngân

sách cấp huyện và ngân sách của các xã, phường, thị trấn; •

Ngân sách các xã, phường, thị trấn (gọi chung là ngân sách cấp xã). •

Nguyên tắc phân cấp quản lý nguồn thu, nhiệm vụ chi và quan hệ giữa các

cấp ngân sách thực hiện theo quy định tại Điều 9 Luật ngân sách nhà nước.

(*) Vai trò của ngân sách nhà nước ở địa phương: •

Đảm bảo cho sự hoạt động bình thường của bộ máy chính quyền địa phương. •

Đảm bảo thực hiện được các chức năng, nhiệm vụ của cấp ngân sách địa phương. •

Bình ổn thị trường, giá cả ở địa phương.

2. Nhận định đúng sai

- Chủ sở hữu dntn phải nộp thuế tncn cho thu nhập từ dntn

- Dịch vụ lái xe vận chuyển hành khách ko phải nộp thuế gtgt 3. Tình huống ông y: - tiền lg hàng năm 180tr - tiền thưởng 30tr - tiền cho thuê nhà 20tr lOMoARcPSD|46342819

a, Xác định chế độ thuế đối vs ông y

b, Tính thuế tính tncn của ông y biết ông y có đky 2 ng phụ thuộc ĐỀ 34

1. Yếu tố xác định dự toán nsnn •

nhiệm vụ phát triển kinh tế- xã hội và bảo đảm quốc phòng, an ninh, đối ngoại, bình đẳng giới •

nhiệm vụ cụ thể của các bộ, cơ quan ngang bộ, bla bla cơ quan nhà nước •

quy định của pháp luật về thuế, phí, lệ phí và chế độ, tiêu chuẩn, định mức chi nsnn •

phân cấp nguồn thu, nhiệm vụ chi và % phân chia, bổ sung • VBPL của cơ quan các cấp •

Kế hoạch tài chính 5 năm, kế hoạch tài chính-ngân sách 3 năm, kế hoạch

đầu tư trung hạn nguồn ngân sách nhà nước •

tình hình năm trước, số kiểm tra dự toán thu chi 2. nhận định

- Chủ sở hữu dntn phải nộp thuế tndn cho thu nhập từ dntn ĐỀ 35

Câu 1: nguyên tắc toàn diện, pháp luật hiện hành thể hiện nguyên tắc này như thế nào

- Tất cả những khoản thu, chi trong 1 năm ngân sách đều phải ghi và thể hiện

đầy đủ, rõ ràng trong 1 văn bản dự toán NSNN hằng năm do quốc hội quyết

định, không được để bất kỳ khoản thu, chi nào phát sinh ngoài dự toán trừ

những trường hợp pháp luật quy định.

- Các khoản thu và các khoản chi không được phép bù trừ cho nhau mà phải

thể hiện rõ ràng từng khoản thu và chi, không được sử dụng riêng một khoản thu

nào cho 1 khoản chi cụ thể nào. 2. Nhận định: lOMoARcPSD|46342819

1) thu nhập kiều hối không phải là thu nhập chịu thuế thu nhập cá nhân

2) căn cứ tính thuế tài nguyên là sản lượng tài nguyên và thuế suất ĐỀ 36

1, Các trường hợp được điều chỉnh dự toán ngân sách đã được chuyển

xuống đơn vị thực hiện.

-Trg hợp có biến động về ngân sách sp với dự toán

- Dự kiến thu không đạt dự toán -> điều chỉnh giảm một số các khoản chi.

- Có yêu cầu cấp bách về quốc phòng an ninh hoặc vì lý do khách quan cần điều chỉnh

- Đối với ở cấp địa phương, khi cần điều chỉnh dự toán ngân sách của một số

đơn vị dự toán hoặc địa phương cấp dưới.

- Chính phủ yêu cầu hội đồng nhân dân cấp tỉnh điều chỉnh dự toán ngân sách

nếu việc bố trí ngân sách đia phương không phù hợp với NGhị quyết quốc hội.

- Ủy ban nhân dân yêu cầu hội đồng nhân dân cấp dưới điều chỉnh dự toán

ngân sách nếu việc bố trí ngân sách địa phương không phù hợp với nghị quyết

của hội đồng nhân dân cấp trên. ĐỀ 37

1. Tạm cấp ngân sách là gì và các trường hợp tạm cấp •

Trong đầu năm ngân sách, dự toán ngân sách và phương án phân bổ

ngân sách chưa được Quốc hội thông qua, HĐND quyết định, cơ quan tài chính,

kho bạc nhà nước các cấp theo chức năng tạm cấp ngân sách cho các nhiệm vụ

chi không thể trì hoãn được cho đến khi dự toán ngân sách được cấp có thẩm quyền quyết định •

chi lương/có tính chất tiền lương •

chi nghiệp vụ phí và công vụ phí • boor sung cho cấp dưới lOMoARcPSD|46342819 •

chi để bảo đảm hoạt động bộ máy nhà nước (trừ shopping và sửa chữa) •

chi cho dự án chuyển tiếp thuộc các chương trình mục tiêu quốc gia, quan

trọng quốc gia/ khắc phục hậu quả thiên tai

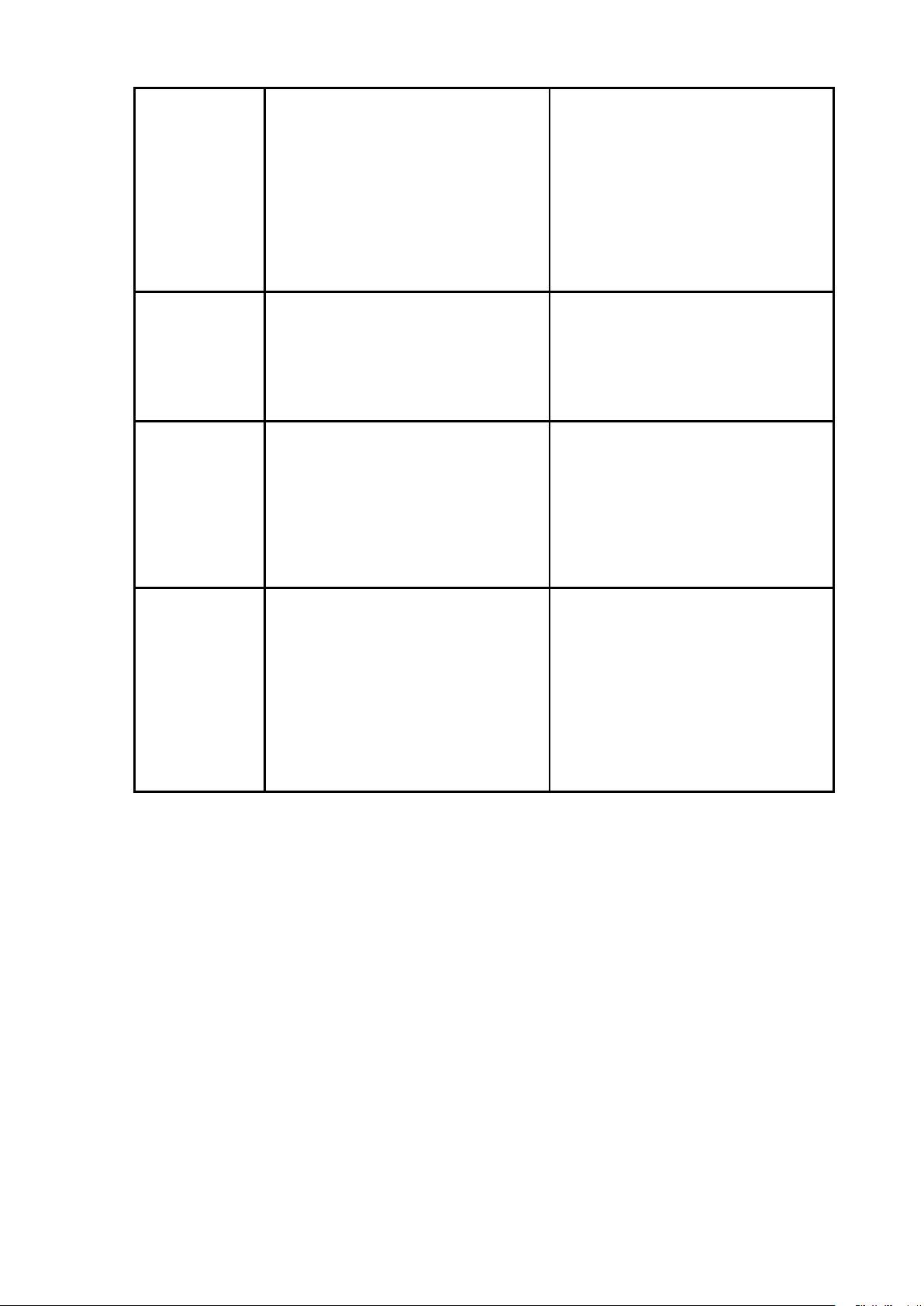

Phân biệt tạm cấp ngân sách và ứng dự trước năm sau: Tiêu Tạm cấp Ứng trước dự toán Tạm ứng chí NSNN NSNN năm sau NSNN Bản phương thức phương thức cấp phát phương thức chất chi khoản chi kinh phí NSNN cấp phát kinh NSNN không có phí NSNN trong dự toán Khái Trong đầu Ngân sách trung ương, Ngân sách niệm

năm ngân sách, ngân sách tỉnh, ngân sách cấp trên tạm ứng

… không thể trì huyện được ứng trước dự cho ngân sách

hoãn, cho đến toán năm sau để thực hiện cấp dưới trong khi dự

toán dự án trọng điểm quốc gia, những trường

được thông qua dự án cấp bách theo kế hợp cần thiết

hoạch trung hạn nguồn ngân

sách nhà nước được cơ quan

có thẩm quyền quyết định nguồn chi không có có trong dự toán có trong dự trong dự toán toán thời đầu năm trong quá trình chấp hành trong quá điểm phát ngân sách ngân sách trình chấp hành sinh ngân sách điều trường hợp dự án quan trọng, cấp trường hợp lOMoARcPSD|46342819 kiện áp các khoản chi k bách cần thiết dụng thể trì hoãn chủ thể CQTC các Chính phủ ngân sách chi cấp và KBNN cấp dưới xin tạm ứng từ ns cấp trên Mức Không có Không quá 20% dự toán Không quá chi chi Ns theo từng lv 30% dự toán theo hoạch định ý vì mđích ptr

duy trì ổn định hđ của vì các khoản nghĩa kt xhoi 5 năm bmnn đầu tư ptr trog năm • 2. Đúng sai

- Trường hợp doanh nghiệp trong tháng này hoặc trong quý này chưa được

khấu trừ hết thuế đầu vào thì hoàn trả thuế đúng hay sai 3. Bài tập tình huống:

Công ty Pelosi bán nước ngọt và bia (không nhớ hết đề bài)

a. Xác định nghĩa vụ thuế của công ty

b. Cần phải lưu ý gì khi tính thuế gián thu •

Xác định rõ đối tượng chịu thuế và đối tượng nộp thuế. • Xác định giá tính thuế •

Xác định thuế GTGT đầu ra vào •

Tính toán và khai thuế chính xác ĐỀ 38

1. Nêu các trường hợp kết dư ngân sách được chuyển sang năm sau lOMoARcPSD|46342819 •

Sau khi đã trả nợ gốc, lãi, chuyển 50% kết dư còn lại cho quỹ dự trữ tài

chính thì 50% còn laijd dược chuyển sang năm sau. •

Trường hợp quỹ dự trữ đã đủ 25% tổng dự toán chi thì chuyển sang năm sau. •

Kết dư ngân sách ở huyện, xã 2. Nhận định

- Mua hàng 20 củ nhưng ko có chứng từ mua bán bằng tiền mặt thì đc miễn thuế VAT

- Thuế suất tiêu thụ của chuyển nhượng BĐS=giá bán-giá chuyển nhượng

3. Tình huống: giống đề 34 Đề 39:

1. Ngân sách trung ương. Các loại thuế TW địa phương ăn chia •

Ngân sách TW là các khoản thu do nsnn phân cấp cấp TW được hưởng và

các khoản chi ns thuộc nhiệm vụ chi mà cấp NSTW phải thực hiện. •

1. thuế gtgt, ttdb, bvmt ko bao gồm hàng nk •

Thuế TNDN ko bao gồm hđ khai thác dầu khí • Thuế TNCN 2.

- Tiền lương tiền công của chủ dn tnhh 1 thành viên có được trừ vào thuế tndn ko?

- Các sản phẩm từ trồng trọt chăn nuôi được sử dụng để chế biến thành

phẩm khác không phải thực hiện kê khai thuế gtgt? 3.

Công ty hoạt đông kinh doanh mới về lĩnh vực du lịch ở quận 2 bà trưnga,

Có được hưởng mức thuế ưu đãi tndn k? cụ thể là gì?

b, Trường hợp công ty mua 5 ô tô 12 chỗ 900 tr / chiếc từ khu phi thuế quan hỏi trách nhiệm thuế?

Đối tượng chịu thuế môi trg: 1. xăng, dầu, mỡ nhờn 2. than đá lOMoARcPSD|46342819

3. dung dịch hydro-chloro-fluoro-carbon (HCFC) 4. túi nilon

5. thuốc diệt cỏ, trừ mối, bảo quản lâm sản, khử trùng thuộc loại HẠN CHẾ SỬ DỤNG

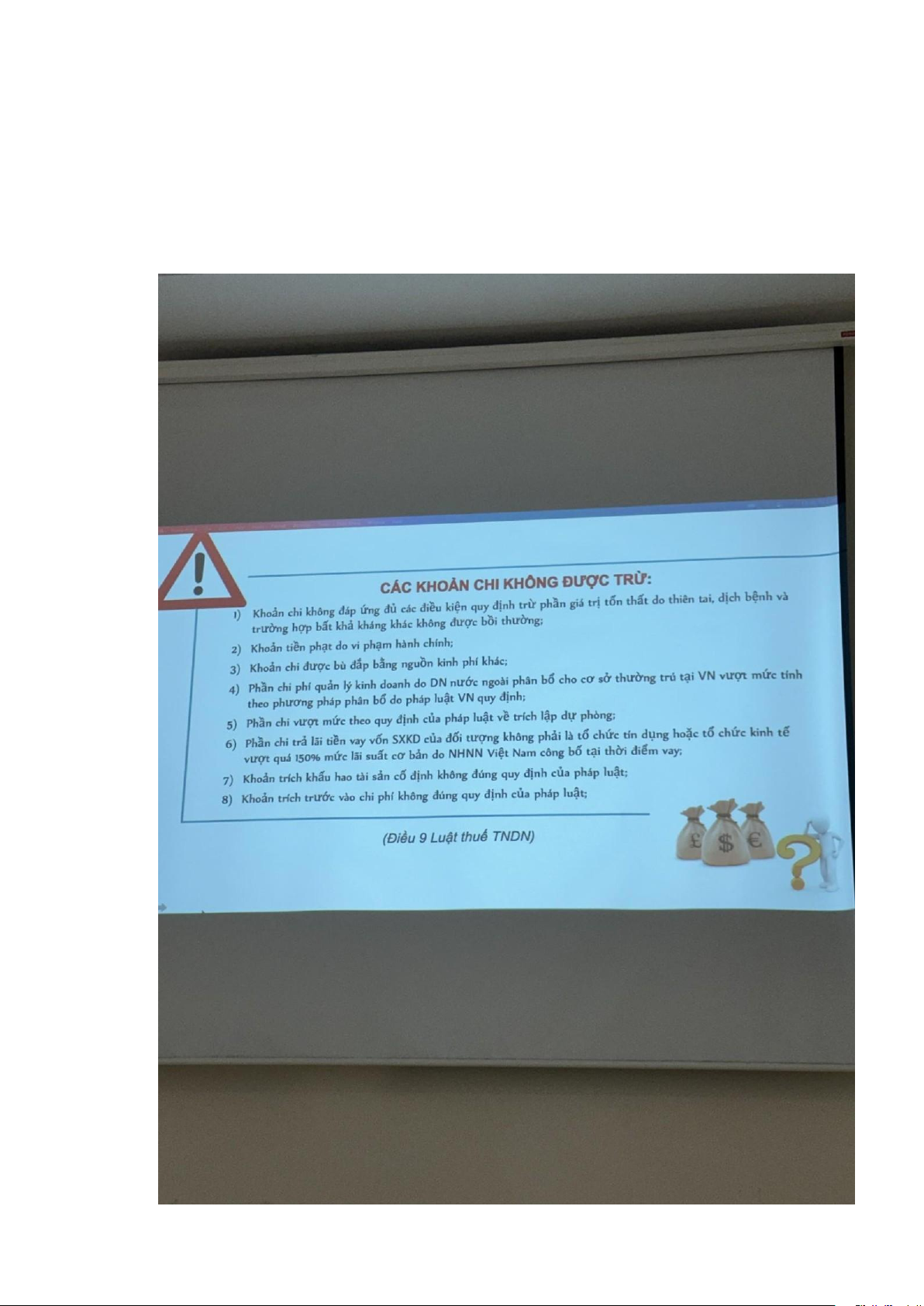

Những chi phí không được trừ vào thuế TNDN: lOMoARcPSD|46342819 - 3

mức thu nhập được miễn thuế: •

Từ dưới 100 triệu/ năm cho hoạt động sản xuất, kinh doanh •

Từ dưới 10 triệu từ khoản thu từ trúng thưởng, tặng cho, thừa kế. •

Từ dưới 11 triệu/tháng đối với thu nhập từ tiền lương, tiền công

- Nêu hiểu biết về bội chi ngân sách:

- Bội chi ngân sách bao gồm:

- Các cách bù đắp bội chi + Trung ương: •

Vay nước ngoài không bao gồm khoản vay về cho vay lại, vay trong nước • Phát hành trái phiếu + Tỉnh: •

Vay từ trung trung ương cho vay lại •

Phát hành trái phiếu chính quyền địa phương • Các khoản vay trong nước Đề 40:

1. Dự toán chi cuối năm mà chưa chi hết chưa thực hiện hết thì xử lý thế nào?

- Hủy hết trừ một số trường hợp: •

Chi đầu tư phát triển theo pháp luật phát triển đầu tư công • NCKH •

Nguồn thực hiện chính sách tiền lương.

Tạm ứng ngân sách là gì?

- Việc ngân sách cấp trên tạm ứng cho ngân sách cấp dưới trong trường hợp

cần thiết, chưa đủ hóa đơn chứng từ. (30%) Đề 41: lOMoARcPSD|46342819

1. Các trường hợp sử dụng quỹ dự trữ tài chính? Nguồn quỹ dự trữ tài chính? •

Cho ngân sách tạm ứng để đáp ứng nhu cầu chi theo dự toán khi nguồn

thu chưa tập trung kịp và phải hoàn trả ngay trong năm NS •

Thu ngân sách, vay bù bội chi không đạt dự toán, sử dụng hết dự phòng

mà vẫn đ đủ => dùng chi không quá 70% số dư đầu năm 2.

-Người nộp thuế tài nguyên là tổ chức cá nhân khai thác, sử dụng

- Tổ chức, cá nhân buôn bán nông sản chưa qua chế biến do tư mình sản

xuất vào tt trong nước thì được miễn thuế GTGT. 3.

Tình huống gia công gỗ hôm qua. Phải chịu những loại thuế nào? có được hoàn thuế hay không? Đề 42:

1. Căn cứ lập dự toán ngân sách nhà nước? •

Nhiệm vụ phát triển kinh tế xã hội quốc phòng an ninh, bình đẳng giới •

Các nhiệm vụ cụ thể của các cơ quan nhà nước. •

Quy định của pháp luật về thuế phí, ;lệ phí, định mức thu chi •

Phân cấp nguồn thu, nhiệm vụ chi, thu điều tiết, thu bổ sung giữa TW, địa phương. •

Văn bản pháp luật của cơ quan có thẩm quyền về hướng dẫn xây dựng kế

hoạch kinh tế xã hội, lập dự toán ngân sách. •

Kế hoạch tài chính 5 năm, kế hoạch tài chính- ngân sách 3 năm, kế hoạch trung hạn. •

Tình hình thực hiện dự toán ngân sách nhà nước năm trước •

Số kiểm tra dự toán thu chi thông báo cho các cấp 2.

- Căn cứ tính thuế tndn gồm doanh thu và thuế suất. lOMoARcPSD|46342819

- Cá nhân được coi là cá nhân cư trú khi chỉ cần có mặt tại Việt Nam 183

ngày trở lên/ năm dương lịch 3.

Cty A ký hợp đồng gia công với công ty B ở pháp phải nhập khẩu gỗ để gia công

- Cty phải nộp những thuế gì? Tại sao

- Công ty có được hoàn thuế trong trường hợp này không, tại sao? Đề 43:

1. Trình bày khái niệm bội chi ngân sách? Giải quyết vấn đề bội chi thế nào 2.

- Giá tính thuế tiêu thụ đặc biệt của mặt hàng xe dưới 24 chỗ được tính

bằng thuê bảo vệ môi trường và thuế giá trị gia tăng.

- Kinh phí hoạt động của tổ chức chính trị xã hội do NSNN đảm bảo cân đối Đề 44:

1. Nêu tạm cấp ngân sách và ứng trước dự toán: 2.

- Có khi nào thuế suất thuế TNDN trên 20% ko 3.

Chị A làm ở công ty X mỗi tháng được hưởng lương 16 tr, mới sinh con,

quên không báo, đến năm nay mới đc trợ cấp thai sản 5 tr, được tiền

thưởng tết ? triệu. Xác định thuế tncn. A cho thuê nhà 150 tr 1 năm nghĩa

vụ chịu thế ở đây là gì?

5. Tại sao thuế TNCN mang tính công bằng? Tại sao thuế TTĐB mang tính điều tiết Đề 45:

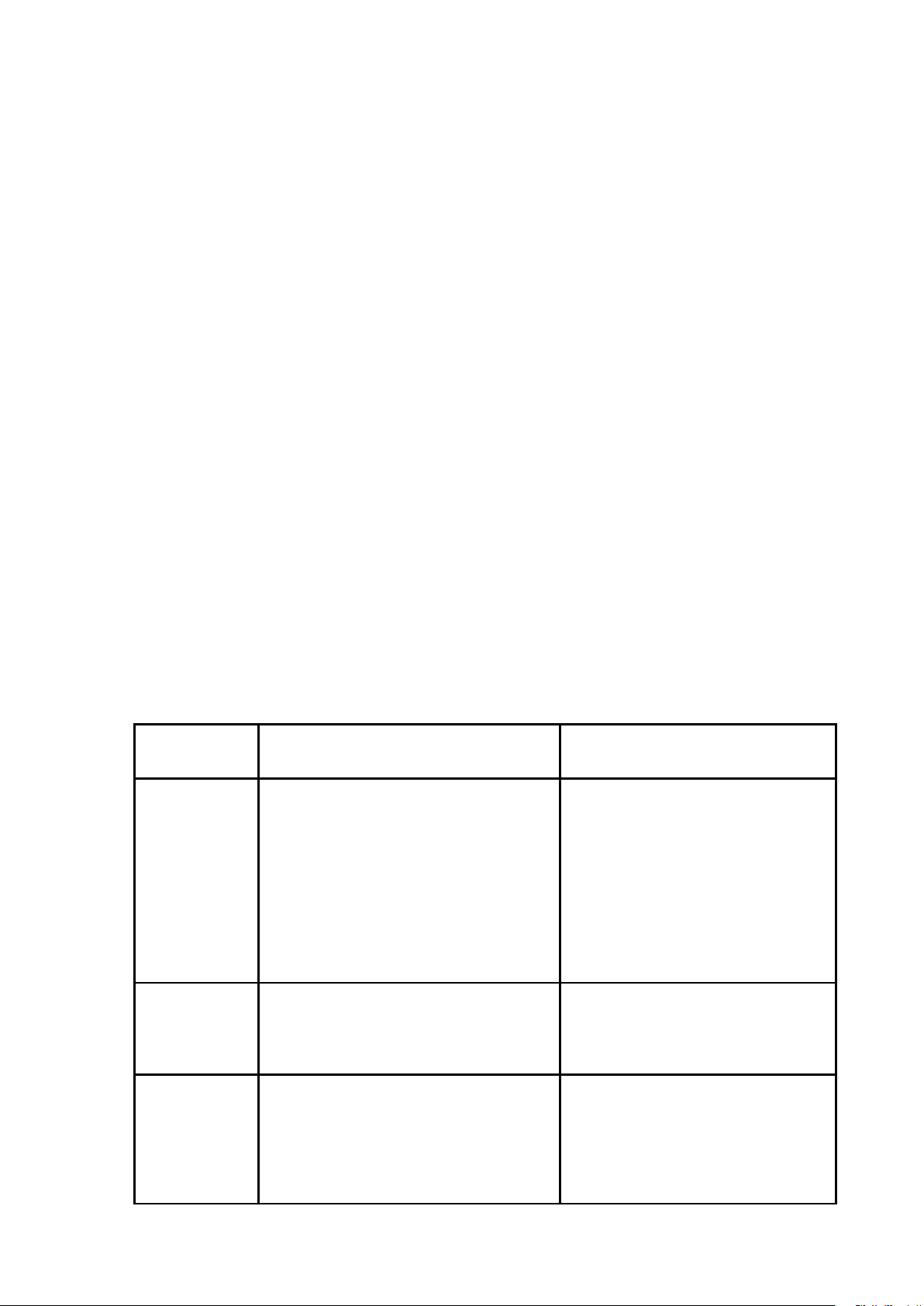

1. Nêu những quy định về quỹ dự trữ. Phân biệt quỹ dự trữ và dự phòng ngân sách. lOMoARcPSD|46342819 •

Quỹ dự trữ tài chính chỉ có ở TW và cấp tỉnh •

Quỹ dự trữ tài chính chiếm 25% dự toán chi hằng năm. • Chi cho: •

Tạm cấp ngân sách nhà nước trong trường hợp không thể trì hoãn và phải

hoàn trả trong 1 năm ngân sách. •

Nguồn thu vay để bù đắp bội chi không đủ để chi cho bão lũ thiên tai,

dịch bệnh. p/sinh ngoài ngân sách, đã sử dụng hết quỹ dự phòng nhưng không

được sử dụng quá 70% số dư đầu năm cúa quỹ (*) Phân biệt: - Khái niệm - Nguồn thu:

+ dự phòng: 2-4% tổng chi ngân sách mỗi cấp

+ Quỹ dự trữ: max 25% dự toán chi hằng năm của cấp đó.

- Cấp ngân sách sử dụng - Cơ quan có thẩm quyền:

+ Quỹ dự phòng: Chính phủ, UBND các cấp quy định thẩm quyền sử dụng quỹ dự phòng

+ Quỹ dự trữ: Bộ trưởng BTC, TTCP, UBND tỉnh - Mục đích sử dụng:

+ Quỹ dự phòng: Khắc phục hậu quả thiên tai, dịch bệnh, cứu đói, quốc

phòng an ninh. Cấp trên hỗ trợ cấp dưới, các địa phương hỗ trợ lẫn nhau khai đã

sử dụng hết quỹ dự phòng + Quỹ dự trữ: 2.

- Cá nhân cư trú tại VN có duy nhất 1 căn nhà thù sẽ được miễn thuế

TNCN nết chuyển nhượng căn nhà đó.

- Căn cứ tính thuế của thuế TNDN bao gồm thu nhập tính thuế và thuế suất. Đề 46: lOMoARcPSD|46342819

1. Khái niệm, đặc điểm của thu điều tiết? Tỉ lệ thu điều tiết do cơ quan nào quyết định. 2.

- Giá tính thuế TTĐB khâu nhập khẩu là giá tính thuế nhập khẩu?

- Thu nhập từ quà tặng thuộc đối tượng nộp thuế tncn?

3. Cty nhập khẩu rượu để bán cho khu chế xuất.

a, Số thuế phải nộp là gì? => Thuế thu nhập DN

b, Cho thuế suất, tính cụ thể Đề 47:

1. Trình bày nguyên tắc nhất niên. Thể hiện trong luật nnao? Ý nghĩa 2.

- TNCN từ tiền thưởng tính theo từng lượt trúng thưởng

- Tàu bay du thuyền để sử dụng cá nhân và vận chuyển hành khách

thuộc đối tượng chịu thuế TTĐB.

3. Liệt kê 1 loạt hành vi của a-> Nộp những thuế nào -> Nộp vào cấp ngân sách nào? Đề 48:

1. Thuế suất thuế XNK do ai quy định ?

Uỷ ban Thường vụ Quốc hội (UBTVQH) ban hành Biểu thuế xuất

khẩu theo danh mục nhóm hàng chịu thuế và khung thuế suất đối với từng

nhóm hàng, Biểu thuế nhập khẩu ưu đãi theo danh mục nhóm hàng chịu

thuế và khung thuế suất ưu đãi đối với từng nhóm hàng bao gồm cả mức

tối thiểu và mức tối đa; Thủ tướng Chính phủ quyết định mặt hàng áp

dụng thuế tuyệt đối và mức thuế tuyệt đối trong trường hợp cần thiết; Bộ

trưởng Bộ Tài chính căn cứ vào khung thuế suất ưu đãi đối với từng nhóm

hàng do UBTVQH ban hành để quy định áp dụng mức thuế suất thuế xuất lOMoARcPSD|46342819

khẩu, thuế nhập khẩu đối với từng mặt hàng theo thủ tục do Chính phủ quy định.

2. Tsao phải phân chia thuế GTGT theo tỉ lệ giữa TW với địa phương •

Nêu đặc điểm của thuế GTGT.

3. Nguyên tắc nhất niên có ngoại lệ gì không? Bình luận về ngoại lệ?

4. So sánh quỹ ngân sách dự phòng với quỹ dự trữ tài chính. Đề 49:

1. Nêu điều kiện chi phí được trừ trong tndn? Nêu 3 ví dụ về chi phí không được trừ. •

Khoản thu phát sinh trên thực tế từ hđ sx, kd của dn •

Đầy đủ chứng từ hóa đơn

VD: tiền nộp phạt vphc, tiền từ tiền lương tiền công chủ DN, tiền lương trả

Cn nh thực tế k trả, thuế GTGT đầu vào đã được khấu trừ.

- Căn cứ tính thuế thu nhập doanh nghiệp là doanh thu và thuế suất.

- Theo luật thuế tncn chỉ những người có mặt ở việt nam trên 183 ngày

trở lên mới là cá nhân cư trú.

2. Cty A mua 10 k tấn cf, 500 tấn bột cà phê mua từ hợp tác xã cao sx

rượu để xk sang trung quốc, tuy nhiên rượu k xk dc do 1 số lí do nên tiêu

thụ trong nc . - xđ thuế cty thiên minh phải nộp. khoản thu đó thuộc ngân sách cấp nào

- htx có phải nộp thuế ttđb k? tsao

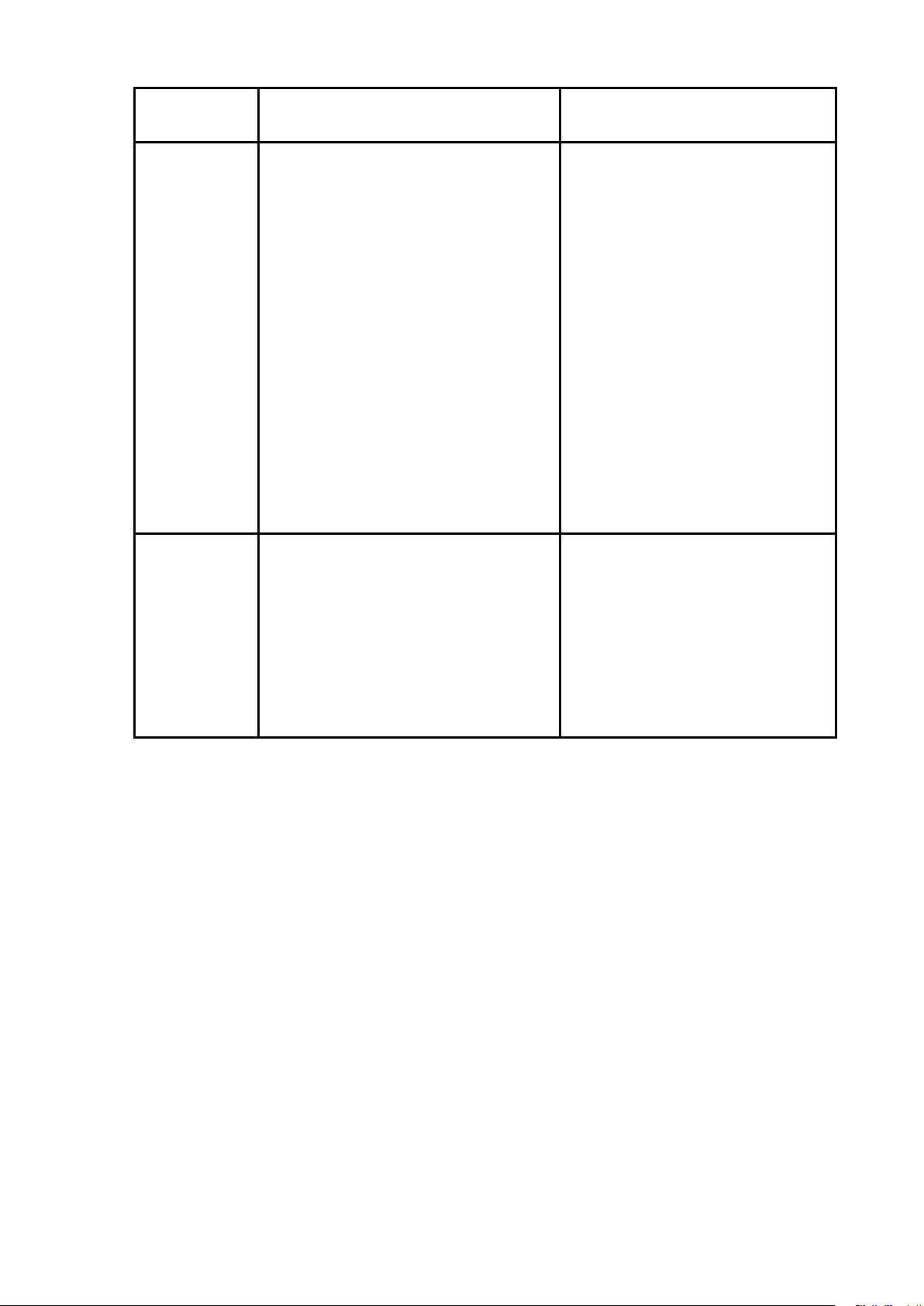

Ưu nhược 2 pp tính thuế GTGT PP khấu trừ PP trực tiếp Điều kiện • cskd có doanh thu trên 1

các trh k cần đủ hóa đơn lOMoARcPSD|46342819 áp dụng tỉ

chứng từ, hgđ, cá nhân kd, •

cskd có doanh thu dưới vàng bạc 1 tỉ

có đầy đủ hóa đơn chứng tử Công

thuế phải nộp = thuế đầu ra thuế phải nộp = GTGT x thức - thuế đầu vào

10% (vàng bạc đá quý) hoặc doanh thu x thuế suất ưu điểm

- được khấu trừ thuế GTGT

- miễn thực hiện đầy đủ chế đầu vào

độ kế toán, hóa đơn, chứng từ

- có thể cân đối được thuế

- thuế đc thu đơn giản, trực GTGT phải đóng tiếp trên doanh thu nhược

- phải thực hiện đầy đủ chế

- k đc khấu trừ/ hoàn thuế điểm

độ kế toán, hóa đơn, chứng từ (trừ trh CQ có tq qđ hoặc theo - phức tạp trong qtr AD ĐƯQT) nhiều quy định khác nhau

- ahg đến chi phí, giá thành sp, dv Đề 50:

1. Nguyên tắc thăng bằng. Thể hiện trong luật NSNN

Nguyên tắc thăng bằng là nguyên tắc đảm bảo tổng các khoản thu bằng tổng

các khoản chi trong một năm ngân sách. •

Nêu tình trạng thặng dư ( bội thu ngân sách ) •

Nêu tình trạng thâm hụt ( bội chi ngân sách )

Ngân sách nhà nước được cân đối theo nguyên tắc tổng số thu từ thuế, phí, lệ

phí phải lớn hơn tổng số chi thường xuyên và góp phần tích lũy ngày càng cao

để chi đầu tư phát triển; trường hợp còn bội chi thì số bội chi phải nhỏ hơn số

chi đầu tư phát triển, tiến tới cân bằng thu, chi ngân sách; trường hợp đặc biệt lOMoARcPSD|46342819

Chính phủ trình Quốc hội xem xét, quyết định. Trường hợp bội thu ngân sách thì

được sử dụng để trả nợ gốc và lãi các khoản vay của ngân sách nhà nước. 2.

a. Thuế tndn gồm doanh thu và thuế suất

b. Cá nhân cư trú chỉ là cá nhân . liên tục 183 ngày trong 1 năm dương lịch 3. 1 cty

Mua lá gói thuốc lá trong nước

Nk lá gói thuốc lá + giấy gói thuốc lá

Sd đống nguyên liệu đấy sxuat thuốc lá bán trong nc a. Chịu loại thuế gì

b. Thuộc cấp ngân sách nào Đề 51:

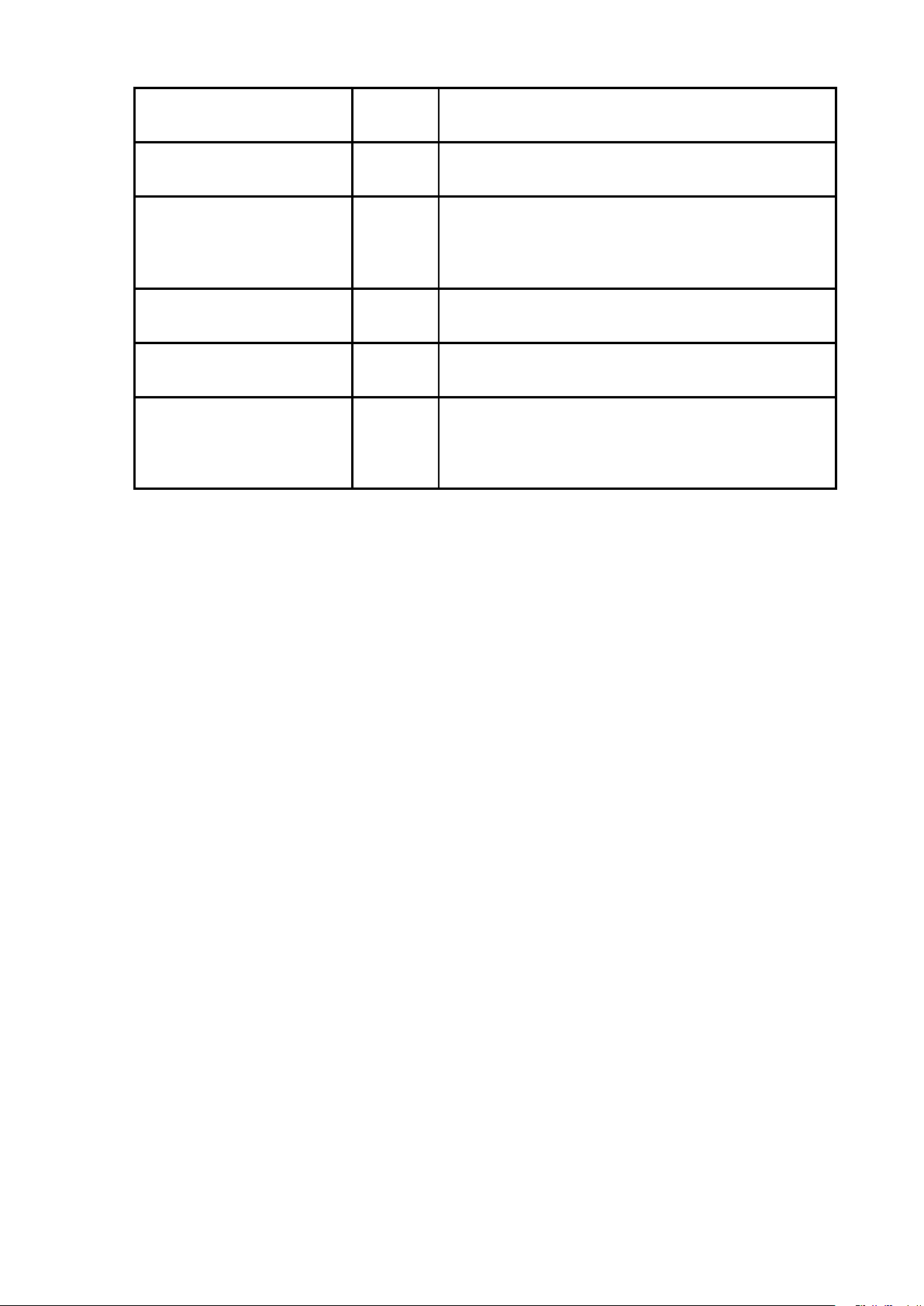

1. Phân biệt quỹ dự trữ tài chính và dự phòng nsnn tiêu chí Quỹ dự phòng ngân sách Quỹ dự trữ tài chính Khái

là một khoản mục trong dự

quỹ của Nhà nước, hình niệm

toán chi ngân sách chưa phân bổ thành từ ngân sách nhà nước

đã được cơ quan có thẩm quyền và các nguồn tài chính khác

quyết định ở từng cấp ngân theo quy định của pháp luật sách. Nguồn

2-4% tổng chi ngân sách mỗi 25% dự toán chi ngân thu cấp sách hằng năm Các cấp - Ngân sách TW - Ngân sách TW ngân sách - Ngân sách tỉnh - Ngân sách tỉnh, huyện, có quỹ xã. lOMoARcPSD|46342819 Sử dụng

- Chi cho khắc phục hậu quả - Tạm ứng cho cấp ngân cho

thiên tai, dịch bệnh, cứu đói, sách để đáp ứng những khoản

quốc phòng an ninh, và các chi theo dự toán mà nguồn

khoản chi khác thuộc nhiệm vụ thu chưa tập trung kịp.

chi của cấp ngân sách nhưng - Sử dụng hết quỹ dự chưa có trong dự toán

phòng và các khoản vay để

- NS cấp trên chi cho cấp bù bội chi mà không đạt được

dưới trong trường hợp, …

mục đích thì sử dụng quỹ dự

- Các địa phương hỗ trợ lẫn trữ nhưng ko vượt quá 70% nhau

số dư đầu năm của quỹ. Chủ thể TTCP, CT UBND Bộ trưởng BTC ( với

trường hợp tạm ứng), Thủ

tướng chính phủ ( trường hợp

chi hết quỹ dự phòng), CT UBND. 2.

a. người sở hữu duy nhất một nhà ở luôn được miễn thuế tncn khi

chuyển quyền sở hữu nhà ở duy nhất đó

b. Căn cứ tính thuế thu nhập dn là thu nhập chịu thuế và thuế suất 3. Đề 52:

1. Khái niệm thuế? Phân biệt thuế và lệ phí?

Khái niệm thuế: Thuế là những khoản thu mang tính bắt buộc mà các tổ

chức, cá nhân phải nộp cho nhà nước khi có đủ những điều kiện nhất định. lOMoARcPSD|46342819 Tiêu chí Thuế Lệ phí Khái niệm

Khi nhà nước cung cấp dịch vụ công Tính đối giá vàn hoàn trả trực tiếp Tính bắt buộc Phạm vi Chủ thể có thẩm

Có thể là các cơ quan được giao quyền quyền thu

như UBND tỉnh, các dvi sn công lập 2. Nhận định

- Người nộp thuế có 3 tháng trở lên nộp thuế giá trị gia tăng … chưa khấu

trừ hết sẽ được lựa chọn hoàn thuế hoặc tính vào kỳ tiếp theo.

- Đất ở có tranh chấp không thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp 3. Câu tình huống:

A là viên chức làm việc trong bệnh viện :

+ tiền lương cơ bản :12 triệu.

+ tiền lương làm thêm vào ban đêm: 15 tr

+ A ký hợp đồng nghiên cứu khoa học vs Viện nghiên cứu … nhận lương

: 5tr . Viện nghiên cứu giữ lại 10% để trả thuế TNCN cho A

+ A nhận thưởng từ một chương trình , nhận chiếc xe máy có giá trị 30 triệu Hỏi:

1. xác định thu nhập phải chịu thuế thu nhập cá nhân và không phải

chịu thuế thu nhập cá nhân trong tình huống trên

2. 2. Ông A cho rằng ông có dki 2 người phụ thuộc nên r nên yêu cầu

viện nghiên cứu hoàn trả?? lại cái 10% đấy. Ông A đúng k tsao? lOMoARcPSD|46342819 * Câu hỏi thêm :

+ phân biệt thuế trực thu và thuế gián thu Tieu chí: • khái niệm •

chủ thể nộp/chủ thể chịu •

mức độ tác động đến thị trường • phương thức quản lý

+ trình bày phương pháp thuế Giá trị gia tăng và điều kiện …. ( k nhớ lắm á) •

pp khấu trừ: đầy đủ hoá đơn chứng từ, cơ sở kdoanh có dthu trên 1 tỷ •

pp trực tiếp; hộ gd, cá nhân

+ cách tính thu nhập chịu thuế đối với doanh nghiệp ? Chi phí trong công

thức tính thu nhập chịu thuế được hiểu như thế nào Đề 53:

1. Phân cấp quản lý giữa các cấp ngân sách là gì, nêu ngtac.

- Phân cấp quản lý giữa các cấp ngân sách là việc xác định phạm vi quyền

hạn trách nhiệm của chính quyền các cấp, các đơn vị dự toán ngân sách trong

việc quản lý ngân sách nhà nước phù hợp với phân cấp quản lý kinh tế xã hội 3.

Công ty khai thác dầu thô để bán trong nước và xuất khẩu, thu nhập 4 tỉ, có cho

thuê văn phòng, có thu nhập từ chuyển nhượng vốn ra nước ngoài. . => xác

định các loại thuế phải nộp, các thuế đó cấp ngân sách nào được hưởng.

—----------------------------------------------------------- Đề 1

1. Quy định pháp luật hiện hành về đối tượng chịu thuế thu nhập cá nhân.

Ý nghĩa của quy định trên 2. Đúng sai •

Thu nhập kiều hối là đối tượng không chịu thuế TNCN lOMoARcPSD|46342819 •

Căn cứ tính thuế tài nguyên là sản lượng chịu thuế nhân với thuế suất 3.

Công ty A có trụ sợ hà nội có các thu nhập từ bán nhà cho người dân, cho

thuê trụ sở, chuyển nhượng vốn. Xác định các loại thuế phải nộp, vì sao ?

thuế này cấp nào được hưởng, vì sao? Đề 2

1. Khái niệm thuế giá trị gia tăng là gì. Phạm vi áp dụng giữa thuế giá trị

gia tăng và thuế tiêu thụ đặc biệt. 2.

- Đất đang có tranh chấp thì có phải đối tượng chịu thuế đất phi nông nghiệp hay không

- Tiền lương và tiền công sẽ được tính theo biểu thuế lũy tiến từng phần 3.

TỈnh A dự chi 1600 tỷ, thu được 8000 tỷ. Nêu các căn cứ để tỉnh xây dựng

dự toán? Nêu các khoản chi mà địa phương được phép thu theo phân cấp?

với trường hợp thu được 8000 tỷ thì địa phương có được giữ lại số tiền thừa không? Đề 3

1. Điều kiện để khoản chi phí được trừ là gì? vd về 3 loại không được trừ2.

- Thuế giá trị gia tăng với hàng xuất nhập khẩu là nguồn thu 100% NSTW

- Kế hoạch tài chính ngân sách ngân sách 3 năm được lập định kì 3 năm 1 lần 3. Công ty A: •

Nhập 4 xe chở người 5 chỗ và xe tải bán cho công ty TNHH B trong khu chế xuất lOMoARcPSD|46342819 •

Sx hàng dệt may rồi xuất khẩu ra EU và bán trong nước

? Các loại thuế phải nộp là gì

? nêu cách tính giá tính thuế nhập khẩu (nếu có) Đề 4

1. Vai trò của kho bạc nhà nước 2. Nhận định

- Dịch vụ dạy học, giáo dục chịu thuế giá trị gia tăng 5% đúng hay sai

- Doanh nghiệp được lựa chọn kì tính thuế. Thuế theo năm tháng quý hay

theo từng lần phát sinh đúng hay sai 3.

Công ty nhập khẩu 2000 TV., 1500 tủ lạnh, 1000 điều hòa 21000 BTU và

bán trong nước thu 200 tỉ và xuất khẩu 50 tỉ

a, hỏi công ty chịu loại thuế nào

b, xác định công thức tính thuế tiêu thụ đặc biệt nếu có Đề 5

1. Nguyên tắc nhất niên (ND, thể hiện như thế nào trong LNSNN) 2. Nhận định

- Chỉ người nước ngoài có mặt ở Việt Nam trên 183 ngày liên tục thì coi là cá nhân cư trú?

- Đất xây bệnh viện, trường học có phải chịu thuế phi sử dụng đất không 3.

Đề bài về 1 công ty với nhiều gạch đầu dòng

a, Hỏi công ty phải nộp những thuế gì?

b, Điều kiện hoàn thuế GTGT của công ty Đề 6

1. Phương pháp tính thuế giá trị gia tăng. Phân tích ưu và nhược điểm 2.

Tài liệu liên quan:

-

Đề cương môn Luật Tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

37 19 -

Bảng Z - Phân Phối Chuẩn cho Môn Lý Thuyết Xác Suất Thống Kê

107 54 -

Đề thi giữa kì học phần luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

342 171 -

Đề cương luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

530 265 -

Đề kiểm tra kết thúc học phần luật tài chính |Trường Đại học Luật, Đại học Quốc gia Hà Nội

444 222