Đề tài "Phân tích mức độ bền vững của tổ chức tài chính vi mô ở Việt Nam" | Đại học Thương Mại

Tiểu luận môn TÀI CHÍNH TIỀN TỆ với đề tài "Phân tích mức độ bền vững của tổ chức tài chính vi mô ở Việt Nam" của sinh viên trường Đại học Thương Mại giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 2.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD|15962736

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI BÀI THẢO LUẬN

ĐỀ TÀI: PHÂN TÍCH MỨC ĐỘ BỀN VỮNG CỦA TỔ

CHỨC TÀI CHÍNH VI MÔ Ở VIỆT NAM …, tháng… năm 2021 lOMoAR cPSD|15962736 MỤC LỤC

CHƯƠNG I: GIỚI THIỆU. . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . - 1 -

1.1. Tính cấp thiết của đề tài nghiên cứu. . . . . . . . .. . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . . .- 1 -

1.2. Mục đích, đối tượng, phạm vi. . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . .- 1 -

CHƯƠNGII: LÝ THUYẾT VỀ MỨC ĐỘ BỀN VỮNG CỦA TỔ CHỨC TÀI CHÍNH VI MÔ. . . . . . - 2 -

2.1. Tổng quan về tổ chức tài chính vi mô. . . . . . . . .. . . . . . . . . . . . . . . . . .. . . . . . . . . . . .. . . . . . . . - 2 -

2.1.1 L ch s ph�t tri n của tài chính vi mô. . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . - 2 -

2.1.2. Kh�i niêm, đ c đi m, vai tr� của tài chính vi m . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .- 3 -

2.1.3. Tổ chức tài chính vi mô. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . .. . .- 5 -

2.2. Bền vững của TCTCVM: Thông lệ quốc tế và quy đ nh ở Việt. . . . . . . . . . . . . . . . . .. . . . . . . . .- 6 -

2.2.1. Quan đi m và sự cần thiết về tính bền vững. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . - 6 -

2.2.2. C�c tiêu thức theo Thông lệ Quốc tế về tính bền vững của TCTCVM. . . . . . . . . . . . . . .. . . - 7 -

2.2.3. Quy đ nh của Việt Nam về tính bền vững th chế của c�c TCTCVM. . . . . . . . . . . . . . .. . . .- 8 -

2.3. Những nhân tố ảnh hưởng tới tính bền vững của TCTCVM. . . . . . . . . . . . . . . . . . . . . . . .. . . . . - 9 -

2.3.1. Nhân tố bên ngoài TCTCVM. . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . .- 9 -

2.3.2. Nhân tố bên trong (nhân tố thu c về TCTCVM). . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . - 11 -

2.4. Ph�t tri n bền vững TCVM - Kinh nghiệm quốc tế và bài học kinh nghiệm cho Việt Nam. . . . - 13 -

2.4.1. Kinh nghiệm về tổ chức và hoạt đ ng đ đảm bảo bền vững. . . . . . . . . . . . . . . . . . . . . . . .- 13 -

2.4.2. Bài học thất bại của c�c tổ chức TCVM trong qu� trình tiến tới bền vững. . . . . . . .. . . . . .- 15 -

CHƯƠNG III: PHÂN TÍCH MỨC ĐỘ BỀN VỮNG CỦA TỔ CHỨC TÀI CHÍNH VI MÔ TNHH MTV

TÌNH THƯƠNG (TYM) TẠI VIỆT NAM. . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . . . . .- 18 -

3.1. Tổng quan về tổ chức tài chính vi mô TYM. . . . . .. . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . .- 18 -

3.1.1. Giới thiệu về TYM. . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 18 -

3.1.2. Tổ chức và mạng lưới. . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 18 -

3.1.3. L ch s ph�t tri n. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 19 -

3.1.4. Thành tựu. . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . . - 19 -

3.1.5. Sản phẩm, d ch vụ. . . . . . . .. . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . .- 20 -

3.2. Tổng quan về mức đ bền vững của TYM. . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . - 22 -

3.2.1. Bền vững về hoạt đ ng (OSS). . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . - 22 -

3.2.2. Bền vững tài chính (FSS). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . .. . . . . .- 23 - lOMoAR cPSD|15962736

3.2.3. Bền vững về th chế (ISS). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . .. .- 23 -

3.2.4. Chất lượng danh mục. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 25 -

3.3. Mức đ bền vững th chế của TYM trên quan đi m kh�ch hàng. . . . . . . .. . . . . . . . .. . . . . . . . - 25 -

3.3.1. Sự hài l�ng của kh�ch hàng. . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. .- 25 -

3.3.2. Chính s�ch lãi suất. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 26 -

3.4. Hạn chế về mức đ bền vững của TYM. . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . - 29 -

3.5. Nguyên nhân của hạn chế. . . . . . .. . . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . .- 30 -

CHƯƠNG IV: CÁC KHUYẾN NGHỊ. . . .. . . . . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . .. . . . . . . . . - 30 -

4.1. Đ nh hướng ph�t tri n bền vững của TYM. . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . - 30 -

4.1.1 Từ góc đ của ngành TCVM. . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . .. .- 30 -

4.1.2 Từ góc đ của tổ chức TCVM TYM. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .- 31 -

4.2. C�c khuyến ngh nhằm tăng cường mức đ bền vững. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . - 31 -

4.2.1. Đối với TYM. . . . . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . . .- 31 -

4.2.2. Đối với NHNN. . . . .. . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . .. . . . . . . . . . .. . . . . . . . . . . . .- 32 -

4.2.3. Đối với B Tài chính. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. - 33 -

4.2.4. Đối với c�c nhà tài trợ và c�c nhà đầu tư. . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . - 34

KẾT LUẬN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .- 34 - lOMoAR cPSD|15962736 CHƯƠNG I: GIỚI THIỆU

1.1. Tính cấp thiết của đề tài nghiên cứu

Tổ chức tài chính vi mô là m t dạng doanh nghiệp xã h i đ c biệt với mục tiêu hoạt đ ng là cung cấp d ch

vụ tài chính nhằm đ�p ứng nhu cầu của c�c c� nhân, họ gia đình có thu nhập thấp, doanh nghiệp siêu nhỏ.

Tài chính vi mô đóng vai tr� hết sức quan trọng đối với việc ph�t tri n kinh tế - xã h i, đ c biệt là công

cu c giảm nghèo đói và ph�t tri n xã h i tại c�c quốc gia đang ph�t tri n.

Tại Việt Nam, ngành tài chính vi mô qua gần 3 thập kỷ đã và đang khẳng đ nh được tầm quan trọng trong

việc hỗ trợ những người có thu nhập thấp, người nghèo được tiếp cận với d ch vụ tài chính – ngân hàng,

đ c biệt là giúp họ có được nguồn vốn vay đ ph�t tri n sản xuất, kinh doanh, góp phần cải thiện đời sống.

Ph�t tri n tài chính vi mô bền vững là mục tiêu quan trọng của ngành tài chính vi mô Việt Nam trong qu�

trình h i nhập và ph�t tri n. Với khung ph�p lý ngày càng hoàn thiện, c�c quy đ nh liên quan towus tài

chính vi mô chính thức là “tiêu chuẩn” đ c�c tổ chức tài chính vi mô hướng tới mục tiêu bền vững th chế.

Có nhiều mức đ bền vững kh�c nhau trong tài chính vi mô như: bền vững hoạt đ ng (OSS), bền vững tài

chính (FSS), bền vững th chế (ISS), trong đó, mức đ bền vững th chế là cao nhất, th hiện sự hoàn thiện

của tổ chức tài chính vi mô đó và là cơ sở đ tổ chức tài chính vi mô xây dựng, củng cố uy tín của mình.

Trong đề �n xây dựng và ph�t tri n hệ thống tài chính vi mô Việt Nam đến 2020, mục tiêu của đề �n cũng

rất tập trung cho sự ph�t tri n bền vững, cụ th “xây dựng và ph�t tri n hệ thống tổ chức tài chính vi mô an

toàn, bền vững, hướng tới phục vụ người nghèo, người có thu nhập thấp, c�c doanh nghiệp siêu nhỏ, doanh

nghiệp nhỏ, góp phần thực hiện chủ trương của Đảng và Nhà nước về đảm bảo an sinh xã h i và giảm nghèo bền vững”

Hiện nay, mức đ bền vững của c�c tổ chức tài chính vi mô ở Việt Nam rất kh�c nhau và nhiều tổ chức tài

chính vi mô Việt Nam chưa đạt tới đ bền vững cần thiết. C�c vấn đề cần giải quyết từ cả phía c�c tổ chức

tài chính vi mô và c�c nhà lập ph�p, đ c biệt là Ngân hàng Nhà nước và B Tài chính vì ngành tài chính vi

mô ph�t tri n bền vững trở nên cấp thiết hơn bao giờ hết.

Bởi vậy, nhóm 11 chúng em chọn đề tài “Mức đ bền vững của tổ chức tài chính vi mô chính thức ở Việt

Nam” đ làm đề tài thảo luận.

1.2. Mục đích, đối tượng, phạm vi - Mục tiêu cơ bản:

• Hệ thống hóa c�c vấn đề cơ bản về sự bền vũng của tổ chức tài chính vi mô, tập trung vào ba

mức đ : bền vững hoạt đ ng (OSS), bền vững tài chính (FSS), và bền vững th chế (ISS). C�c

chuẩn mực OSS, FSS và ISS được tổng kết theo thông lệ quốc tế và theo quy đ nh của Việt Nam.

• Tổng kết c�c kinh nghiệm thành công và thất bại trong việc ph�t tri n bền vững tài chính vi mô

trên thế giới và bài học cho Việt Nam

• Đ�nh gi� tổng quan về ngành tài chính vi mô ở Việt Nam 1 lOMoAR cPSD|15962736

• Phân tích thực trạng mức đ bền vững của c�c tổ chức tài chính vi mô tại Việt Nam trên 3 mức

đ : OSS, FSS, ISS, đồng thời so s�nh với c�c tổ chức tài chính vi mô ở 1 số quốc gia trong khu

vực; đ�nh gi� những kết quả đạt được; hạn chế và nguyên nhân của hạn chế trong qu� trình

ph�t tri n bền vững của c�c tổ chức tài chính vi mô ở Việt Nam

• Đề xuất 1 số khuyến ngh đối với c�c tổ chức tài chính vi mô, ngân hàng nhà nước, b tài chính

và c�c bên liên quan đ giúp ph�t tri n bền vững c�c tổ chức tài chính vi mô ở Việt Nam.

- Đối tượng nghiên cứu: là mức đ bền vững của c�c tổ chức tài chính vi mô hướng tới phục vụ

người nghèo, người thu nhập thấp và c�c đối tượng kh�ch hàng tài chính vi mô kh�c.

- Phạm vi nghiên cứu: c�c tổ chức tài chính vi mô Việt Nam.

CHƯƠNGII: LÝ THUYẾT VỀ MỨC ĐỘ BỀN VỮNG CỦA TỔ CHỨC TÀI CHÍNH VI MÔ

2.1. Tổng quan về tổ chức tài chính vi mô

2.1.1 L�ch s ph�t tri�n của tài chính vi mô

C�ch đây 200 năm, qu tín dụng vi mô đầu tiên được Jonathan Swift lâp ra tại Alien. Ban đầu, ông bỏ rạ

500 bảng tiền túi đ xoay v�ng cho c�c chủ c a hàng vay trong lúc khó khăn với điều kiên là có hai ngườ

hàng xóm đứng ra bảo lãnh rằng: Ông ta là người tốt bụng, chăm ch và không nghiên ngậ p (Aida Hollis,

1999). Mô hình này sau đó ph�t tri n thành qu Irish Loan fund, được nhân rông và ph�t tri n rấ mạnh tại Ailen trong thời kì này.

Trong thế k XIX, c�c nhóm tiết kiêm và tín dụng đã ph�t tri n kh p c�c khu vực nông thôn và c�c thàn

phố nghèo đói ở Châu Âu dưới c�c hình thức: Ngân hàng nhân dân (People’s Bank), Liên hiêp tín dụng ̣

(Credit Unions), và hợp t�c xã tín dụng (Savings and Credit Cooperatives).

Friedrich Wihelm Raiffeisen và công sự của ông đã ph�t tri n hình thức liên hiệ p tín dụng. Họ đã thúc đẩ

sự quan tâm đến viêc hỗ trợ người dân ở khu vực nông thôn tho�t khỏi sự phụ thu c vào người cho

vay và ̣ tăng cường phúc lợi cho người nghèo. Tư năm 1870, c�c liên hiêp tín dụng ph�t tri n mạnh, mở r

ng rạ khỏi v�ng Rhine và c�c bang kh�c của nước Đức và ph�t tri n nhanh chóng sang c�c nước Châu Âu,

B c M , cuối c�ng được nhân rông sang c�c nước đang ph�t tri n. Tại Indonesia, ngân hàng Perkredita

Rakyat (BPR) được lâp ra năm 1895. BPR trở thành mạng lưới tài chính vi mô lớn nhất Indonesia với gầ 9.000 thành viên.

Đầu những năm 1900, hàng loạt c�c ngân hàng tương tự BPR ra đời tại khu vực nông thôn ở Châu M

Latinh, với mục tiêu là hiên đại hóa nông thôn. Họ đưa ra c�c tiêu chí như sau: ph�t tri n thương mại khụ

vực nông thôn; tâp trung c�c nguồn tiết kiệ m nhàn rỗi; gia tăng đầu tư thông qua tín dụng; và xóa bỏ c�c ̣

tâp tục lạc hậ u. Đa số c�c ngân hàng cho người nghèo này thì không thu c sở hữu của người

nghèo như ợ̉ Châu Âu mà được sở hữu bởi chính phủ hoăc tư nhân. Qua m t thời gian hoạt đ

ng thì c�c ngân hàng nà càng không hiêu quả.̣ 2 lOMoAR cPSD|15962736

Giai đoạn từ những năm 1950 đến năm 1970, chính phủ và c�c nhà tài trợ quan tâm đến viêc hỗ trợ tí dụng

cho c�c nông dân với mục tiêu tăng năng suất và thu nhâp cho họ. C�c chương trình này cố g ng hộ̃ trợ

người nghèo tiếp cân c�c khoản vay bằng việ c tài trợ lãi suất. Tuy nhiên, c�c chương trình tài trợ nà hiếm

khi thành công. C�c ngân hàng nông nghiêp b tổn thất lớn về vốn do lãi suất thấp và khả năng hoà trả

k�m của người nghèo nên nguồn vốn này nhiều khi không đến tay người nghèo thực sự mà tâp trung ̣ vào

c�c đối tượng kh� giả.

Trong khi đó, vào những năm 1970, tại Bangladesh, Brazil và môt vài nước kh�c đã thực hiệ n chương ̣ trình

cho vay nhỏ đối với nhóm phụ nữ nghèo đ đầu tư sản xuất nhỏ. Cơ sở của mô hình này là sự đoàn kết

trong nhóm, cả nhóm s phải đứng ra bảo đảm viêc chi trả cho từng thành viên trong nhóm. C�c ̣ chương

trình cho vay theo nhóm nhỏ nà đăt trọng tâm vào tín dụng cho c�c hoạt đ ng tạo thu nhậ p (đô khi bao

gồm cả tiết kiêm b t bu c) cho c�c đối tượng rất nghèo, thường là phụ nữ. C�c tổ chức tín dụng v mô tiêu

bi u trong giai đoạn này là: ACCION, SEWA Bank, Grammeen Bank.

Trong suốt những năm 1980, chính s�ch bao cấp tín dụng nông nghiêp đã b c l c�c đi m yếu trong c�c ̣

chương trình tín dụng, đăc biệ t là khả năng thu hồi nợ và chi phí quản lý cao. C�c ngân hàng nông nghiệ

p ̣ b v nợ, hướng tiếp cân tín dụng trực tiếp b thất bại, thay thế đó là phương ph�p tiếp cậ n m t

c�ch hệ ̣ thống hơn và c�ch thức gi�m s�t ph� hợp hơn.

Đến những năm 1990, kh�i niêm tài chính vi mô (microfinace) đã b t đầu xuất hiệ n và thay thế cho kh�

niêm tín dụng vi mô (microcredit). Hệ thống tài chính vi mô ph�t tri n mạnh m tại nhiều quốc gia, nọ́

không ch cung cấp c�c d ch vụ tín dụng mà c�n cung cấp c�c d ch vụ tài chính kh�c như: tiết kiêm, bảọ hi m và chuy n tiền.

Du nhâp vào Việ t Nam từ cuối những năm 80 của thế k XX bằng nhiều con đường, tài chính vi mô đã ̣

bước đầu giành được sự quan tâm của cả người dân l�n c�c nhà đầu tư. L ch s hình thành và ph�t tri n tài

chính vi mô ở Viêt Nam được chia thành bốn giai đoạn: Giai đoạn khởi đầu; Giai đoạn mở r ng

nhan;̣ Giai đoạn suy tho�i và Giai đoạn chuy n đổi chính thức và ph�t tri n theo chiều sâu.

2.1.2. Kh�i niêm, đ� c đi�m, vai tr� của tài chính vi m� 2.1.2.1. Kh�i niê

- Phương ph�p ph�t tri n kinh tế nhằm mang lại lợi ích cho cư dân thu nhâp thấp.̣

- C�c giao d ch tài chính tương đối nhỏ, đăc biệ t là cung cấp tín dụng nhỏ cho c�c doanh nghiệ p v

mô và/hoăc c� nhân và huy đ ng tiết kiệ m nhỏ của họ.̣

- Cung cấp d ch vụ tài chính cho những người không tiếp cân được với hệ thống tài chính chín thức.

- Cấp cho c�c hô gia đình có thu nhậ p thấp c�c khoản vay nhỏ (gọi là tín dụng vi mô), nhằm mục ̣

đích giúp họ tham gia vào c�c hoạt đông sản xuất ho c khởi tạo c�c hoạt đ ng kinh doanh nhỏ.̣ 2.1.2.2. Đăc đi

- Khoản vay nhỏ, đăc trưng vốn lưu đ ng.̣

- Thay thế tài sản thế chấp bằng tín dụng và tiết kiêm b t bu c.̣

- Những khoản vay lớn hơn và tiếp theo phụ thuôc vào tình hình hoàn trả.̣ 3 lOMoAR cPSD|15962736

- Tổ chức đi m thu/ph�t vốn thuân tiệ

n ngay tại khu dân cư sinh sống.̣

- Phương ph�p hoàn trả ph� hợp với luồng tiền măt của người dân.̣

- C�c sản phẩm tiết kiêm tin cậ y.̣

- Nâng cao sự g n kết công đồng.̣ 2.1.2.3. Vai tr�

- Vai tr� xã hôi của tài chính vi mô:̣

• Tăng cơ hôi tiếp cậ

n d ch vụ tài chính của người dân nông thôn, tăng cường năng lực xã ̣ hôi.̣

• Tăng thu nhâp cho h nghèo, cải thiệ n mức đ tiếp cậ n gi�o dục cho tr em, cải thiệ n

tìn hình sức khỏe, chế đô dinh dư ng.̣

• Tạo kênh tiếp cân vốn quan trọng cho người nghèo tại c�c đ a bàn khó khăn, đ c biệ t là ̣ đối với phụ nữ.

• Đa dạng hóa nguồn thu nhâp của h nghèo, giảm nguy cơ tổn thương về kinh tế và nâng ̣ cao mức sống.

• Tạo ra mối liên kết công đồng, nâng cao v thế của phụ nữ trong xã h i.̣ - Vai tr�

kinh tế của tài chính vi mô: • Huy đông tiết kiệ m.̣

• T�i phân bổ tiết kiêm cho đầu tư.̣

• Tạo điều kiên thuậ

n lợi cho trao đổi thương mại, hàng hóa và d ch vụ.̣

• Công cụ đ c lực đ giảm nghèo đói, tăng thu nhâp, tho�t nghèo bền vững cho ngườ nghèo.

2.1.2.4. C�c bên liên quan trong hoạt đông tài chính vi mô.̣

C�c tổ chức tài trợ cho hoạt đô ng của tổ chức tài chính vi mô (tài trợ vốn)

C�c tổ chức cung cấp d ch vụ tài chính vi mô

C�c tổ chức phối hợp

Kh�ch hàng của tổ chức tài chính vi mô

C�c tổ chức tài trợ cho hoạt đông của c�c TCTCVM:̣ - Chính phủ.

- C�c nhà tài trợ quốc tế.

- C�c tổ chức phi chính phủ quốc tế. Phương thức tài trợ:

- Tài trợ cho xây dựng năng lực th chế. 4 lOMoAR cPSD|15962736

- Tài trợ đ trang trải những thiếu hụt trong qu� trình hoạt đông.̣ - Tài trợ vốn vay hoăc tài sản.̣ - Cấp vốn đ cho vay.

- C�c hạn mức tín dụng.

- Bảo lãnh vốn thương mại.

- Trợ giúp về k� thuât.̣

C�c nhà cung cấp d ch vụ tài chính vi mô:

- Khu vực chính thức: C�c tổ chức tài chính chính thức được cấp ph�p và hoạt đông dưới sự gi�

s�t của cơ quan quản lý nhà nước, c�c tổ chức này tuân thủ theo c�c quy đ nh ph�p luât.̣

- Khu vực b�n chính thức: Là c�c tổ chức xã hôi có cung cấp d ch vụ tài chính vi mô nhưng chưạ đủ

điều kiên được cấp ph�p hoạt đ ng như tổ chức chính thức.̣

- Khu vực không chính thức: Những tổ chức này hoạt đông ngoài cơ cấu và sự ki m so�t của nhà ̣

nước và thường là c�c hoạt đông tự ph�t của c�c nhóm.̣ C�c tổ chức phối hợp:

- C�c tổ chức xã hôi.̣ - C�c tổ chức chính tr xã hôi.̣ - C�c tổ, nhóm.

Kh�ch hàng của tổ chức tài chính vi mô: Thường là những người nông dân nhỏ, những người làm

nghề d ch vụ, thợ thủ công và những người sản xuất nhỏ.

2.1.3. Tổ chức tài chính vi mô. 2.1.3.1. Kh�i niêm.̣

- Là c�c trung gian tài chính chuyên cung cấp c�c d ch vụ tài chính cho đối tượng kh�ch hàng là

người nghèo, những người sản xuất nhỏ, c�c nhóm c� nhân kinh doanh, c�c doanh nghiêp nhọ̉ hoăc

siêu nhỏ (Luậ t c�c tổ chức tín dụng 2010).̣

- Tổ chức cung cấp c�c d ch vụ tài chính cho kh�ch hàng nghèo hơn và d b tổn thương hơn so với

kh�ch hàng truyền thống của ngân hàng, những doanh nghiêp siêu nhỏ.̣

- C�c tổ chức mà hoạt đông chính của nó là hoạt đ ng tài chính vi mô.̣

- Tổ chức cung cấp d ch vụ tài chính cho người nghèo, chủ yếu là tín dụng và tiết kiêm.̣

- Trung gian tài chính cung cấp c�c d ch vụ tài chính vi mô cho kh�ch hàng khó tiếp cân ho c ̣ không

tiếp cân được tới khu vực tài chính chính thức.̣

2.1.3.2. Mô hình tổ chức tài chính vi mô:

- C�c loại tổ chức tài chính vi mô:

• Hợp t�c xã – Cooperaatives.

• Tổ chức phi chính phủ – NGOs (Non Government Organization).

• Đ nh chế tài chính phi ngân hàng – NBFIs (Nonbank Financial Institutions). • Ngân hàng – Banks. 2.1.3.2. Chức năng. - Trung gian tài chính. - Trung gian xã hôi.̣ 2.1.3.2. Vai tr�. 5 lOMoAR cPSD|15962736

- Tạo ra kênh tiếp cân tài chính quan trọng cho người nghèo (thúc đẩy tài chính toàn diệ n).̣ -

Tăng năng lực xã hôi của người nghèo.̣

- Tăng thu nhâp cho h nghèo.̣

- Thu h p khoảng c�ch đ hướng tới nền kinh tế cân bằng tại c�c quốc gia đang ph�t tri n.

2.1.3.2. Hoạt đông cơ bản của tổ chức tài chính vi mô.̣ - Trung gian tài chính: • D ch vụ tín dụng. • Bảo hi m vi mô. • D ch vụ thanh to�n. • Th tín dụng. • Cho thuê vi mô. - Trung gian xã hôi:̣ • Hình thành nhóm.

• Đào tạo và nâng cao năng lực.

• Xây dựng tính liên kết.

- D ch vụ ph�t tri n doanh nghiêp:̣ Tiếp th .

• Đào tạo công nghê.̣

• Đào tạo quản lý kinh doanh. • Đào tạo sản xuất. - D ch vụ xã hôi:̣ • Gi�o dục. • Y tế dinh dư ng. • Đào tạo xóa m�.

2.2. Bền vững của TCTCVM: Thông lệ quốc tế và quy đ�nh ở Việt

2.2.1. Quan đi�m và sự cần thiết về tính bền vững

Có nhiều quan đi m kh�c nhau về tính bền vững của TCTCVM. Tính “bền vững” là “tồn tại lâu dài”. Ph�t

tri n bền vững là sự ph�t tri n nhằm thỏa mãn những nhu cầu của thế hệ hiện tại mà không làm tổn hại đến

khả năng nhu cầu của thế hệ mai sau (UN, 1992). Sự bền vững của tổ chức là sự ph�t tri n và cân bằng của

4 nhóm yếu tố: kh�ch hàng, c�c quy trình n i b , đào tạo và nhân viên, và tài chính của tổ chức (Pau Niven, 2009).

Mức đ an toàn và thu nhập của TCTCVM cần được đảm bảo đ giúp TCTCVM hoạt đ ng lâu dài, giảm

thi u rủi ro, có hiệu quả kinh tế ph� hợp. Đây là điều kiện tối cần thiết cho hoạt đ ng bền vững của

TCTCVM. Tuy vậy, đ phân biệt chức năng xã h i và chức năng tài chính của TCTCVM so với c�c loại

hình thương mại kh�c, hai vấn đề lớn TCTCVM cần phải cân bằng được là:

- Đảm bảo lợi ích của kh�ch hàng trên cả gi�c đ tài chính (thu nhập và chi phí ph� hợp đối với

kh�ch hàng; kh�ch hàng được hưởng lợi từ c�c hỗ trợ phi tài chính, đ c biệt là c�c d ch vụ nâng

cao năng lực và ph�t tri n k năng, nâng cao chất lượng đời sống tinh thần). 6 lOMoAR cPSD|15962736

- Đảm bảo lợi ích của c ng đồng, xã h i, môi trường (c�c hoạt đ ng của TCTCVMcó t�c đ ng tốt

tới sự ph�t tri n chung của c ng đồng, tạo ra c�c hiệu ứng tốt về xã h i, cũng như không gây ra c�c

ảnh hưởng xấu đến môi trường tự nhiên).

C�c TCTCVM thành công và tự vững có những đ c trưng sau:

- Biết rõ th trường của mình, tiếp cận r ng và sâu tới kh�ch hàng.

- Áp dụng chính s�ch lãi suất th trường đ đảm bảo tự vững về hoạt đ ng và tài chính, với giả thiết

người nghèo sẵn sàng trả gi� vì mục tiêu tiếp cận và thuận tiện.

- S dụng c�c k thuật đ c biệt đ giảm thi u chi phí hành chính như: thủ tục đơn giản, phi tập trung

hóa việc thẩm đ nh kh�ch hàng.

- S dụng c�c k thuật đ c biệt đ đảm bảo khả năng trả nợ cao như: cho vay theo nhóm đồng tr�ch

nhiệm, gi�m s�t người vay vốn, đ ng lực trả nợ cao đối với kh�ch hàng, cho vay tăng dần theo chu kỳ, tiết kiệm b t bu c.

- Cung ứng thêm c�c hoạt đ ng hỗ trợ kh�ch hàng như đào tạo, hỗ trợ k thuật…

2.2.2. C�c tiêu thức theo Thông lệ Quốc tế về tính bền vững của TCTCVM

C�c ch tiêu đo lường sự bền vững của TCTCVM tương đối đa dạng, tập trung vào ba ch tiêu sau:

Thứ nhất, Tự bền vững về hoạt đ ng (OSS) Tỷ số tự bền vững về hoạt đ ng (OSS) th hiện mối quan hệ

giữa thu nhập hoạt đ ng và tổng chi phí hoạt đ ng (bao gồm cả khấu hao và dự ph�ng rủi ro). C�c nhà tài

trợ và nhà quản lý TCTCVM s dụng chuẩn tiêu bi u này đ đ�nh gi� xem TCTCVM đã tự trang trải được

c�c chi phí hoạt đ ng bằng thu nhập từ hoạt đ ng hay chưa.

Tỷ lệ cho biết đi m h�a vốn của tổ chức TCVM tại đó thu nhập hoạt đ ng bằng với tổng chi phí. C�c tổ

chức TCVM tr , chưa trưởng thành có th mất m t vài năm đ đạt đi m h�a vốn này. M t tổ chức TCVM

được coi là bền vững về hoạt đ ng nếu điều này có ngh�a là tổ chức TCVM có th trang trải toàn b chi

phí hoạt đ ng bằng nguồn thu từ hoạt đ ng. Tuy nhiên, thông lệ quốc tế cho thấy, đ đạt được đ bền vững

hoạt đ ng lâu dài thì OSS nên lớn hơn 120% (IFAD, 2000).

Thứ hai, Tự bền vững về tài chính (FSS) Tỷ số tự bền vững về tài chính (FSS) cũng đo lường xem mức đ

thu nhập trang trải c�c chi phí hoạt đ ng của m t TCTCVM có điều ch nh theo lạm ph�t và loại bỏ t�c đ ng

của trợ cấp. C�c điều ch nh này nhằm làm rõ tình hình tài chính của m t TCTCVM s như thế nào nếu

không có c�c khoản trợ cấp, khi vốn được huy đ ng trên th trường thương mại, thay vì từ nguồn viện trợ

ho c tài trợ ưu đãi của c�c nhà tài trợ, và khi tính tới chi phí từ lạm ph�t. FSS được tính bằng công thức sau:

Tương tự như OSS, TCTCVM được coi là tự bền vững về tài chính nếu FSS>100%.

Thứ ba, Thu nhập r�ng trên tổng tài sản bình quân ROA – Return on Average Assets (c�n được gọi là

ROAA) Ch tiêu này đo lường mức đ sinh lời trên tổng tài sản bình quân của TCTCVM. ROA được tính bằng công thức sau: 7 lOMoAR cPSD|15962736

Tài sản bình quân được s dụng, vì tổ chức s được đo lường trên tổng c�c hoạt đ ng tài chính, bao gồm

c�c quyết đ nh đầu tư tài sản cố đ nh hay đất đai, nhà c a (nói c�ch kh�c, s dụng vốn vào mọi hoạt đ ng

đầu tư có th sinh lời). Tỷ lệ này càng cao, chứng tỏ khả năng sinh lời của TCTCNT trên m t đồng gi� tr

tài sản càng lớn, bao gồm cả tài sản không tham gia trực tiếp vào hoạt đ ng chính như tài sản cố đ nh.ROA

là m t ch tiêu quan trọng đ phân tích khi nào cơ cầu của kỳ hạn cho vay và gi� cho vay s b thay đổi.

Thứ tư, Bền vững về th chế ISS (Institutional Self-Sustainability)

Về ch số, ISS theo tiêu chuẩn khuyến c�o của tổ chức Planetfinance gồm 4 tiêu chí cơ bản sau:

- Cấu trúc quản tr và tư c�ch ph�p lý của tổ chức (có ph�p nhân và có sự t�ch bạch giữa Chủ sở hữu,

Ban Quản tr và Ban Điều hành).

- Tổ chức có kế hoạch chiến lược (Tầm nhìn, sứ mệnh và c�c mục tiêu ph�t tri n).

- Tổ chức có b�o c�o tài chính đúng theo chuẩn mực và được ki m to�n đ c lập hàng năm.

- Tổ chức có hệ thống quản lý thông tin (MIS) chuyên nghiệp và minh bạch Ngoài ra, c�n m t số

ch tiêu đo lường tính bền vững như ch số phụ thu c vào bao cấp (SDI – Subsidy Independence

Index), thu nhập r g trên vốn chủ sở hữu b́nh quân (ROE).

Thứ năm, Mối quan hệ giữa tính bền vững và mức đ tiếp cận

Hai vấn đề, mức đ tiếp cận và tính bền vững, có quan hệ ch t ch với nhau. Tính bền vững là cơ sở đ

TCTCVM mở r ng tiếp cận và khi mở r ng tiếp cận thì TCTCVM có th đảm bảo được khả năng bền vững

về tài chính do mở r ng được cơ sở kh�ch hàng, giảm thi u chi phí hành chính bình quân trên m t kh�ch

hàng. Nếu TCTCVM bền vững nhưng không đạt được mức đ tiếp cận tốt, xa rời kh�ch hàng mục tiêu ban

đầu ho c có tỷ lệ nợ qu� hạn, nợ xấu cao, tổ chức đó s không tồn tại được.

2.2.3. Quy đ�nh của Việt Nam về tính bền vững th� chế của c�c TCTCVM

Với mục tiêu hướng tới m t ngành TCVM bền vững, Ngân hàng Nhà nước Việt Nam đã tiên phong trong

việc tham mưu cho Chính phủ xây dựng Đề �n ph�t tri n hệ thống TCVM tại Việt Nam đến năm 2020 với

mục tiêu đ t ra là “Xây dựng và ph�t tri n hệ thống TCTCVM an toàn, bền vững, hướng tới phục vụ người

nghèo, người có thu nhập thấp, c�c doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, góp phần thực hiện chủ

trương của Đảng và Nhà nước về đảm bảo an sinh xã h i và giảm nghèo bền vững”.

C�c quy đ nh liên quan đến sự bền vững của tổ chức TCVM được nêu tại Luật C�c TCTD, c�c Ngh đ nh

của Chính phủ và Thông tư của ngân hàng nhà nước. Về cơ bản, có th tóm t t c�c quy đ nh này theo tiêu chí bền vững như sau:

Thứ nhất, Bền vững về th chế hay nói c�ch kh�c là khả năng tồn tại của tổ chức

- Phải được NHNN cấp ph�p, quản lý, gi�m s�t và đăng ký doanh nghiệp dưới hình thức công ty

TNHH m t thành viên ho c hai thành viên.

- Có cơ cấu sở hữu và cơ cấu tổ chức quản lý hợp lý đảm bảo ph�t tri n bền vững cả từ góc đ tài

chính và tiếp cận nhóm kh�ch hàng mục tiêu.

Theo quy đ nh tại Luật C�c tổ chức tín dụng (khoản 2 Điều 32), tổ chức TCVM phải đảm bảo cơ cấu tổ

chức gồm H i đồng thành viên (c�c Ủy ban giúp việc H i đồng thành viên tối thi u phải có Ủy ban quản 8 lOMoAR cPSD|15962736

lý rủi ro và Ủy ban nhân sự), Ban Ki m so�t (có b phận giúp việc và b phận ki m to�n n i b ) và Ban

Điều hành đứng đầu là Tổng Gi�m đốc (Gi�m đốc). Nhiệm vụ, quyền hạn của từng b phận phải được phân

đ nh rõ tại Điều lệ của tổ chức trên cơ sở phải đảm bảo ph� hợp với quy đ nh tại Luật C�c TCTD.

Thứ hai, Bền vững và lành mạnh về tài chính hay nói c�ch kh�c đảm bảo được khả năng chi trả tại bất kỳ

thời đi m nào cũng như dự b�o trong tương lai và có khả năng duy trì và mở r ng quy mô hoạt đ ng

2.3. Những nhân tố ảnh hưởng tới tính bền vững của TCTCVM

2.3.1. Nhân tố bên ngoài TCTCVM

Thứ nhất, luật pháp điều chỉnh và theo dõi giám sát hoạt động của tổ chức tài chính vi mô.

Luật là m t tập hợp những quy đ nh có tính ràng bu c do m t cơ quan ph�p luật ban hành, nhằm quy đ nh

về c�ch thức hoạt đ ng của c�c th chế và c� nhân. Gi�m s�t là qu� trình theo dõi được thực hiện bởi m t

cơ quan bên ngoài nhằm x�c đ nh mức đ tuân thủ ph�p luật và củng cố qu� trình thực thi ph�p luật. Nói

tóm lại, quy đ nh là m t hệ thống qui t c nhằm điều ch nh c�c hoạt đ ng tài chính c�n gi�m s�t đảm bảo

việc thực thi và tuân thủ với những qui đ nh đó.

Khi TCVM ph�t tri n, c�c nhà hoạt đ nh chính s�ch tài chính nhận ra rằng c�c hoạt đ ng này cần được điều

ch nh và rằng c�c khung luật ph�p hiện hành cần được ch nh s a đ có th điều ch nh và gi�m s�t hoạt đ ng

của khối này. Họ nhận thấy nhu cầu cần thiết phải hình thành m t khuôn khổ chính s�ch và lồng gh�p m t

phần hoạt đ ng TCVM vào ph�p luật hiện hành nhằm điều ch nh c�c th chế cung cấp d ch vụ tài chính.

Trong ngành TCVM, hệ thống chính s�ch điều tiết và gi�m s�t hoạt đ ng của c�c TCTCVM đóng vai tr�

vô c�ng quan trọng đối với sự tồn tại và ph�t tri n của những tổ chức này. M t m t chính s�ch đưa ra c�c

chuẩn mực và quy chế hoạt đ ng cho TCTCVM nhằm đảm bảo mức đ an toàn cho những khoản tiền g i

của dân chúng tại tổ chức đó. M t kh�c chính s�ch có th là đ�n bẩy thúc đẩy tính s�ng tạo, cạnh tranh và

tăng trưởng của TCTCVM, đ c biệt với trường hợp những tổ chức không đăng ký cấp ph�p với ngân hàng

trung ương. Ở góc đ này, quy đ nh có t�c dụng thúc đẩy c�c TCTCVM được thành lập mới ho c cải thiện

tình trạng hoạt đ ng của c�c tổ chức đã và đang hoạt đ ng. Cụ th , chính s�ch có th thúc đẩy khối lượng

d ch vụ tài chính cung cấp cho người nghèo và gia tăng quy mô kh�ch hàng hưởng d ch vụ. Tuy nhiên, kinh

nghiệm cho thấy đối với trường hợp luật điều ch nh theo hướng thận trọng, m t khuôn khổ ph�p lý mới, ít

g�nh n ng, đ c biệt khi c�c tổ chức tài chính vi mô đang tồn tại chưa hoàn toàn đủ năng lực chuy n đổi, có

th tạo ra hàng loạt những tổ chức nhận tiền g i có trình đ k�m và do vậy gây khó khăn cho cơ quan gi�m s�t.

Thứ hai, chính sách tiền tệ và lãi suất Kinh tế vĩ mô có ảnh hưởng sâu rộng đến sự tồn tại và phát

triển của các tổ chức tín dụng nói chung.

T�y từng bối cảnh, chính s�ch có th kích thích ho c hạn chế sự ph�t tri n của c�c tổ chức tài chính, trong

đó có TCTCVM, đ c biệt là nhóm đã được cấp ph�p bởi Ngân hàng nhà nước và hoạt đ ng như m t thực

th chính thống trong hệ thống tài chính. Quy đ nh về trần lãi suất �p dụng cho c�c tổ chức tín dụng hoạt

đ ng ở phân đoạn th trường cấp trên có th nhanh chóng làm sụt giảm doanh thu và hủy diệt c�c TCTCVM

được cấp ph�p, hoạt đ ng ở phân đoạn th trường cấp thấp với phương thức kinh doanh hoàn toàn kh�c biệt. 9 lOMoAR cPSD|15962736

Trong trường hợp của Việt Nam, chính s�ch lãi suất trợ cấp chính phủ �p cho Ngân hàng Chính s�ch Xã

h i có ảnh hưởng quyết đ nh đến khả năng trang trải chi phí của ngân hàng. M t kh�c, chính s�ch này cũng

gây ảnh hưởng đến khả năng sinh lời của Ngân hàng Nông nghiệp và Ph�t tri n Nông thôn và cản trở ngân

hàng này chuyên nghiệp hóa sản phẩm d ch vụ dành cho phân cấp kh�ch hàng nghèo và thu nhập thấp ở

v�ng nông thôn. Ngoài ra, lạm ph�t cũng là m t yếu tố ảnh hưởng nghiêm trọng đến khả năng bền vững

của TCTCVM. Lạm ph�t ăn m�n vốn chủ sở hữu và gây giảm doanh thu thực của TCTCVM. C�c TCTCVM

s không th duy trì khả năng bền vững ho c đạt mục tiêu bền vững nếu không có chiến lược đối phó với

lạm ph�t với chính s�ch gi� linh hoạt và duy trì cơ cấu chi phí hợp lý.

Thứ ba, Chiến lược phát triển ngành tài chính vi mô cấp quốc gia

Chiến lược là kim ch nam d�n lối cho sự ph�t tri n của m t nền kinh tế ho c m t ngành kinh tế. Sự hiện

diện của chiến lược th hiện m t c�ch tiếp cận có cân nh c, có tổ chức, điều phối nguồn lực, tập trung vào

c�c vấn đề ưu tiên, nhằm đến m t mục tiêu thông thường là thúc đẩy sự tăng trưởng nhanh và đồng đều của

nền kinh tế. Ngược lại, việc thiếu chiến lược hoạt đ ng s d�n đến hậu quả nền kinh tế ho c ngành kinh tế

đầu tư k�m hiệu quả, k�m đồng b , gây lãng phí, không ph�t huy tối đa nguồn lực, d�n đến kết quả ph�t

tri n rời rạc, manh mún, k�m chất lượng, tăng trưởng chậm và không đ�p ứng được nhu cầu của người dân

và b t k p với xu hướng quốc tế. T�y thu c tình trạng ngành TCVM, m t chiến lược TCVM cấp quốc gia

có th có nhiều c�ch tiếp cận và c�c ưu tiên kh�c nhau. Tuy nhiên, m t đi m chung của tất cả chiến lược

cấp quốc gia là hướng đến xây dựng ngành TCVM cạnh tranh, năng đ ng, hoạt đ ng dựa trên thông lệ tốt

nhất, phục vụ đông đảo đối tượng nghèo và thu nhập thấp.

Thứ tư, cơ chế trợ vốn và tính thanh khoản cho các tổ chức tài chính vi mô

Cũng giống như c�c ngân hàng thương mại, TCTCVM cần huy đ ng vốn từ c�c kênh kh�c nhau trên th

trường nhằm mở r ng qui mô kh�ch hàng, ph�t tri n thêm sản phẩm và d ch vụ, và cải thiện tính thanh

khoản. Theo nguyên lý kinh tế quy mô, tính bền vững của TCTCVM lệ thu c rất lớn vào khả năng ph�t

tri n kh�ch hàng. C�c tổ chức có xu hướng bền vững thường mong muốn mở r ng đ a bàn hoạt đ ng, thu

hút và n m giữ kh�ch hàng, nhanh chóng đạt đi m h�a vốn và tiến tới kinh doanh có lãi. Điều này thường

không d dàng nếu TCTCVM có nguồn vốn hạn h p, k�m đa dạng và thiếubền vững. Do vậy, khả năng hút

vốn trên th trường có vai tr� quan trọng đ c biệt nếu TCTCVM nh m đến mục tiêu bền vững trong v�ng

3-5 năm từ khi thành lập. Đối với những TCTCVM nỗ lực thu hút tiền g i từ dân cư làm nguồn vốn hoạt

đ ng, nhằm đảm nhận tr�ch nhiệm cao hơn và có khoản nợ với nhiều kh�ch hàng, cần xây dựng khả năng

ứng phó với nhu cầu rút tiền g i của kh�ch hàng bất cứ lúc nào; Điều tiết nguồn vốn và d�ng tiền đ giải

quyết khả năng thanh khoản trở nên vô c�ng quan trọng đối với TCTCVM muốn huy đ ng tiền g i với uy

tín cao và có lợi nhuận. Có th kết luận rằng, cơ chế tiếp cận vốn trên th trường ảnh hưởng mạnh m đến

khả năng và thời gian đạt bền vững của TCTCVM.

Thứ năm, quan điểm về cách thức đạt bền vững của TCTCVM

Hiện nay trên thế giới phổ biến quan đi m ưu tiên sự bền vững của TCTCVM vì vậy s dụng c�ch tiếp cận

kh�ch hàng với lãi suất bền vững cho TCTCVM. Phương ph�p tiếp cận này c�ng với việc thiếu c�c biện

ph�p bảo vệ kh�ch hàng d�n đến kh�ch hàng ngày càng kiệt quệ về kinh tế và không trả được nợ, kết quả

là sự bền vững của TCTCVM về dài hạn cũng không đạt được. Đi n hình cho hiện tượng trên là sự kiện

khủng hoảng TCVM ở Ấn đ 2008. Ở Việt Nam thì Chính phủ dường như nghiêng theo quan đi m ưu tiên

sự bền vững của kh�ch hàng TCVM phải đạt trước và là cơ sở cho TCTCVM bền vững. Đây là sự bền vững 10 lOMoAR cPSD|15962736

có tính dài hạn, do đó Chính phủ đã đưa ra c�ch tiếp cận lãi thấp, hỗ trợ ban đầu rồi giảm dần. C�c TCTCVM

ở Việt Nam t�y thu c vào nguồn hỗ trợ đ từ đó lựa chọn c�ch thức ph� hợp đ đạt đến sự bền vững

2.3.2. Nhân tố bên trong (nhân tố thu�c về TCTCVM)

Thứ nhất, kế hoạch kinh doanh hướng tới mục tiêu bền vững trong dài hạn.

Bất cứ m t tổ chức nào, đ c biệt là những tổ chức mong muốn có bước ph�t tri n đ t ph� đều cần đến m t

kế hoạch kinh doanh hướng vào tương lai Kế hoạch kinh doanh là m t công cụ đ c biệt quan trọng đối với

m t TCTCVM có đ nh hướng hoạt đ ng chuyên nghiệp và bền vững. Ở những th trường TCVM non tr

như Việt Nam, bền vững tài chính là th�ch thức của số đông c�c tổ chức và thường là m t trong những mục

tiêu quan trọng được đề ra trong kế hoạch kinh doanh và ch có th đạt được nếu TCTCVM kết hợp nhuần

nhuy n c�c nguồn lực của tổ chức với chiến lược và chiến thuật ph� hợp với cơ h i và th�ch thức trên th

trường. Kế hoạch kinh doanh ch rõ đường đi, nước bước và nguồn lực cần có đ TCTCVM từng bước ph�t

tri n qui mô kh�ch hàng, tăng trưởng doanh thu và tiến tới trang trải đầy đủ chi phí hoạt đ ng và tài chính của mình.

Thứ hai, Sản phẩm và dịch vụ, kênh phân phối đáp ứng nhu cầu của thị trường và khách hàng mục tiêu.

Sự tồn tại và ph�t tri n của m t TCTCVM g n ch t với mức đ tổ chức tài chính đó đ�p ứng nhu cầu của

kh�ch hàng thông qua sản phẩm và d ch vụ của mình. Đối với c�c TCTCVM được cấp ph�p và hoạt đ ng

trong hệ thống tài chính chính thống, cạnh tranh và c�c nhu cầu liên tục thay đổi của kh�ch hàng đ�i hỏi

TCTCVM �p dụng phương thức thiết kế và ph�t tri n sản phẩm dựa theo nhu cầu th trường. C�ch thức này

đ c biệt quan trọng khi TCTCVM phục vụ nhu cầu kh�ch hàng ở phân đoạn th trường cấp thấp vì nhu cầu

và c�c ưu tiên của kh�ch hàng mục tiêu ở phân đoạn này vô c�ng đa dạng. D� kh�ch hàng có c�ng nhu cầu

với sản phẩm tín dụng, tiết kiệm, thanh khoản, đầu tư, c�ch thức tiếp cận kh�ch hàng và nhận thức của

kh�ch hàng về tổ chức cung cấp d ch vụ s ảnh hưởng lớn đến qu� trình thiết kế, ph�t tri n sản phẩm. Ngoài

ra, kênh phân phối cũng là m t nhân tố quan trọng trong chiến lược gia tăng gi� tr của TCTCVM với kh�ch

hàng. Khi TCTCVM huy đ ng tiết kiệm từ công chúng thì kênh phân phối c�n đóng vai tr� quan trọng hơn

nữa vì kh�ch hàng luôn mong muốn có đơn v an toàn và tin tưởng đ chăm sóc tài sản của họ. Trong nhiều

b�o c�o nghiên cứu th trường, c�c đ c tính của kênh phân phối (ví dụ như: điều kiện cơ sở vật chất và khả

năng tiếp cận d dàng được x�c đ nh) là những lý do quyết đ nh khi kh�ch hàng lựa chọn c�c nhà cung cấp

d ch vụ kh�c nhau. N m ch c những đ c đi m này s giúp TCTCVM thiết kế những sản phẩm và d ch vụ

và s p đ t kênh phân phối thỏa mãn tối đa sự hài l�ng của kh�ch hàng, từ đó ph�t tri n được quy mô, đạt

tăng trưởng doanh thu và hướng tới bền vững.

Thứ ba, chính sách giá và khả năng sinh lời của danh mục cho vay

Chính s�ch gi� là m t qu� trình quản lý c�c yếu tố th trường m t c�ch chủ đ ng và linh hoạt. Xây dựng gi�

thành là qu� trình m t TCTCVM tổng hợp c�c hoạt đ ng tiếp th , cạnh tranh và c�c quyết đ nh tài chính

nhằm x�c đ nh mức gi� đem lại lợi nhuận cho TCTCVM. Trong TCTCVM hay bất kỳ doanh nghiệp kinh

doanh nào, hoạch đ nh chính s�ch gi� đ�i hỏi những thay đổi trong quyết đ nh gi�, khi nào thay đổi, thay

đổi như thế nào và ai s ra quyết đ nh. C�ch duy nhất đ có mức gi� mang lại lợi nhuận là từ bỏ những ý

tưởng không tạo ra đủ gi� tr đ x�c đ nh chi phí. Chính s�ch gi� đ�i hỏi Ban điều hành của TCTCVM thiết

lập m t tập hợp những qui đ nh và chính s�ch về gi� nhất qu�n với mục đích và chiến lược hoạt đ ng. Nếu 11 lOMoAR cPSD|15962736

mục đích của TCTCVM là hoạt đ ng bền vững và có lợi nhuận, chính s�ch gi� phải được thiết lập đ đạt mục tiêu này.

Thứ tư, năng lực quản trị Quản trị

M t trong những yếu tố th�ch thức tính bền vững của TCTCVM. TCTCVM phải đảm bảo g n kết được cơ

cấu quản tr , chính s�ch, thủ tục và c�c tập qu�n với chiến lược kinh doanh, phương thức hoạt đ ng và rủi

ro tổ chức phải đối m t. Quản tr là m t hệ thống ki m tra, gi�m s�t, cân đối c�c nguồn lực với sự tham gia

của c�c thành viên của TCTCVM và c�c tổ chức có liên quan, bao gồm cả Chủ sở hữu, Ban điều hành, nhà

tài trợ, cơ quan hoạch đ nh chính s�ch, kh�ch hàng. Đ đạt được mục tiêu hoạt đ ng bền vững thì TCTCVM

phải hình thành m t hệ thống ki m tra và gi�m s�t vận hành trong n i tại và cả từ bên ngoài. Hệ thống ki m

tra gi�m s�t này giúp TCTCVM ph�t hiện và ph�ng ngừa rủi ro, hoạt đ ng hiệu quả, bền vững và hoàn thành sứ mệnh đề ra.

Thứ năm, quản lý tài chính .

Bền vững tài chính đi liền với khả năng quản lý tài chính hiệu quả. Quản lý tài chính hiệu quả là m t hệ

thống những chiến lược, chính s�ch, thủ tục được vận dụng bởi TCTCVM nhằm đối phó với c�c rủi ro như

rủi ro tài chính, rủi ro hoạt đ ng, rủi ro về chiến lược, mà v�n đảm bảo tối đa hóa c�c kết quả tài chính của

tổ chức. Quản lý tài chính hiệu quả là qu� trình liên tục đ�nh gi�, đo lường, gi�m s�t và quản lý những rủi

ro chính m t c�ch có hệ thống trong m t TCTCVM.

Thứ sáu, năng lực quản lý rủi ro và đối phó khủng hoảng .

M t TCTCVM phải đối diện với nhiều rủi ro, gồm: rủi ro về sở hữu và quản tr , rủi ro tín dụng, rủi ro thanh

khoản, rủi ro hoạt đ ng, rủi ro lãi suất và rủi ro về thanh danh. . Rủi ro về quản tr và sở hữu thường g p ở

những TCTCVM hoạt đ ng dưới dạng c�c tổ chức phi chính phủ.Những tổ chức này thường được nhà tài

trợ cấp vốn đ thực hiện c�c mục tiêu xã h i nên không có chủ sở hữu thực thụ. Do vậy, đ ng cơ gi�m s�t

kết quả tài chính và thiết lập cơ chế gi�m s�t n i b của c�c tổ chức này thường thấp. Cơ quan gi�m s�t

thường yêu cầu c�c tổ chức này chuy n thành c�c công ty có chủ sở hữu theo luật công ty trước khi cho

ph�p huy đ ng tiết kiệm từ công chúng.

2.4. Ph�t tri�n bền vững TCVM - Kinh nghiệm quốc tế và bài học kinh nghiệm cho Việt Nam

2.4.1. Kinh nghiệm về tổ chức và hoạt đ�ng đ� đảm bảo bền vững

Kinh nghiệm tài chính vi mô ở c�c khu vực trên thế giới

Khu vực châu Âu và Bắc Mỹ

TCVM với đối tượng kh�ch hàng là những người nghèo, và chủ yếu ở c�c nước đang ph�t tri n. Nhưng tại

châu Âu, m t lục đ a già, với đa phần c�c nước đã thực hiện công nghiệp ho� từ vài trăm năm nay, lại có

rất nhiều c�c tổ chức TCVM đang hoạt đ ng. TCVM ở khu vực này chủ yếu hướng tới nhu cầu tìm việc

làm cho người thất nghiệp, tạo thêm thu nhập cho người lao đ ng nghèo (nhất là tại Đông Âu, nơi có tình

trạng thất nghiệp cao) qua đó góp phần giảm bớt g�nh n ng cho ngân s�ch quốc gia. Vì những lao đ ng 12 lOMoAR cPSD|15962736

thất nghiệp có việc làm, đã không c�n phải phụ thu c vào trợ cấp thất nghiệp nữa. Bên cạnh đó, sự ph�t

tri n của c�c doanh nghiệp nhỏ ở khu vực này nhờ vào c�c khoản vay từ d ch vụ TCVM, đóng góp thêm

thu nhập cho ngân s�ch, tạo ra nguồn cung hàng ho� đa dạng, đ�p ứng cho nhu cầu dân cư và xã h i.

Tại M , từ khi Luật Đầu tư Công c ng ra đời vào năm 1977, đã yêu cầu b t bu c nhiều ngân hàng

thương mại phải thực hiện việc đầu tư vào nhóm dân cư nghèo sinh sống tại c�c khu đô th , thành phố lớn

và cả c�c v�ng nông thôn. Ban đầu ch có m t vài tổ chức phải thực thi Điều Luật trên, sau m t thời gian

thu được kết quả khích lệ, chính quyền liên bang đã mở r ng phạm vi �p dụng r ng hơn đến c�c tổ chức tài

chính, tín dụng trên cả nước. Nhưng kh�c với nhiều nơi, m c d� phải quan tâm đến TCVM nhưng c�c ngân

hàng, tổ chức tài chính ở M thường thực hiện c�c nghiệp vụ TCVM thông qua c�c tổ chức phi chính phủ

(NGOs), c�c tổ chức xã h i. Khu vực Châu Phi

Tại châu Phi, có m t hình thức tổ chức của c�c nhà cung cấp TCVM rất ph�t tri n mang rất nhiều tên gọi

kh�c nhau ở t�y từng nước như Susus, Gamiyas. . được hi u là hiệp h i tín dụng, tiết kiệm quay v�ng. Hiệp

h i này bao gồm nhiều thành viên, tập hợp nhau thành nhóm và tự thỏa thuận về việc đóng góp c�c khoản

tiết kiệm theo tuần, th�ng. Lần lượt từng thành viên s nhận được những khoản tiền nhất đ nh, cho đến

những người cuối c�ng trong nhóm. Thông thường, c�c nhóm s có m t c�ch thức tiến hành tương tự như

việc quay xổ số nhằm chọn ra lần lượt từng người nhận vốn vay. Nhưng cũng có những trường hợp, do nhu

cầu khẩn cấp của m t thành viên trong nhóm mà khoản tiền vốn s được ưu tiên cho thành viên đó nhận trước.

Kh�c với nhiều nơi, ở châu Phi, c�c tổ chức TCVM thường lựa chọn kh�ch hàng vay thông qua việc kết

hợp với hoạt đ ng của c�c cơ quan thu c Chính phủ ho c tổ chức do Nhà nước sở hữu đ tri n khai c�c

d ch vụ TCVM. Freedom from Hunger (FFH) là m t tổ chức quốc tế hoạt đ ng ở châu Phi. Đ tiến hành

cung cấp d ch vụ TCVM cho c�c nước ở khu vực này, FFH đã tìm kiếm c�c đối t�c ph� hợp với tiêu chí

hoạt đ ng cũng như mô hình của FFH. Chủ yếu những đối t�c của FFH là c�c ngân hàng, ho c c�c tổ chức

chính thức của Chính phủ. Đây có th là c�c tổ chức chưa từng có kinh nghiệm trong việc cung cấp d ch

vụ TCVM, nên nhân viên s được đào tạo và cung cấp c�c hỗ trợ k� thuật với c�c phương thức tài chính

ph� hợp cho đối tượng thu nhập thấp. Sự phối hợp giữa FFH và c�c đối t�c đảm bảo được rất nhiều yêu

cầu, sự chuyên môn hóa về tài chính, giảm chi phí nhờ tận dụng mạng lưới của đối t�c, tạo cơ h i cung cấp

c�c d ch vụ tài chính. C�ch thức hợp t�c trên rất ph� hợp với c�c nước châu Phi, nơi luôn có sự bất ổn cả

về chính tr , kinh tế, khuôn khổ luật ph�p chưa hoàn thiện, qua đó nhằm bảo h cho c�c hoạt đ ng tài chính

của c�c tổ chức và cả kh�ch hàng. Khu vực châu Á

Ở khu vực châu Á, đây là nơi tập trung nhiều người nghèo nhất trên thế giới, hoạt đ ng của c�c tổ chức

TCVM rất ph�t tri n và thành công, ban đầu ch là những tổ chức TCVM ph�t tri n có qui mô nhỏ, hoạt

đ ng thiếu tính bền vững. C�c chi phí bình quân cho hoạt đ ng cao hơn so với nhiều khu vực kh�c trên thế

giới. Nhưng từ những năm 1980 trở lại đây, TCVM khu vực này đã không ngừng mở r ng qui mô hoạt

đ ng do đã tìm ra những mô hình tổ chức ph�t tri n ph� hợp.

C�c mô hình TCVM thành công nhất thế giới gồm Grameen Bank (Bangladesh), Nhóm tự quản - SHG (Ấn

Đ ), Ngân hàng Bank Rakyat Indonesia - BRI (Indonesia). 13 lOMoAR cPSD|15962736

SHG (The self-help group) là m t nhóm tự quản gồm, phổ biến từ 10 đến tối đa 20 thành viên, trong đó đa

phần là phụ nữ. Nguồn vốn cho thành viên vay trong mỗi nhóm ban đầu là từ c�c khoản tiết kiệm của nhóm,

ngoài ra c�n c�c khoản kh�c như doanh thu, lãi, phí của h i viên. Ngoài ra, nhóm c�n tìm kiếm từ c�c nguồn

tài trợ như c�c ngân hàng thương mại, c�c nguồn vốn của c�c tổ chức quốc tế, tài trợ của Chính phủ… Hầu

hết c�c SHG đều có sự liên kết với c�c tổ chức kh�c, có th tổ chức đó là c�c NGOs. Có những SHG lại

chọn hình thức liên kết với c�c ngân hàng, nhờ vào sự liên kết này mà c�c SHG có thêm c�c nguồn tài

chính, giúp nâng cao trình đ quản lý, khả năng s dụng hiệu quả c�c nguồn vốn, tiếp nhận c�c k� thuật

phục vụ cho ph�t tri n kinh tế và đời sống.

Nếu như c�c mô hình TCVM thành công của châu Á đều thu c sở hữu tư nhân thì BRI lại là m t mô hình

thành công kh�c thu c sở hữu Nhà nước. Ban đầu, BRI chủ yếu cung cấp tín dụng bao cấp của Nhà nước

cho người nghèo, nhưng sau m t thời gian, do hệ quả của tín dụng bao cấp mà BRI đã b rơi vào tình trạng

khó khăn. Từ năm 1983 trở lại đây, BRI đã chia c�c hoạt đ ng của mình ra thành c�c b phận riêng biệt, b

phận kh�ch hàng lớn; b phận kh�ch hàng doanh nghiệp nhỏ và vừa; b phận kh�ch hàng nghèo. . Trong

đó, c�c b phận được tổ chức m t c�ch riêng biệt và hạch to�n đ c lập. Tuỳ theo từng đối tượng kh�ch hàng

mà BRI �p dụng c�c mức lãi suất kh�c nhau, đối với c�c doanh nghiệp, kh�ch hàng lớn, mức lãi suất khoảng

9 - 12%/năm; lãi suất cho vay khu vực nông thôn khoảng 20 - 24%, mức lãi suất được �p dụng cho c�c đối

tượng trên, căn cứ vào mức rủi ro, chi phí hoạt đ ng và không có sự bao cấp.

Bài học kinh nghiệp cho sự ph�t tri�n tài chính vi mô ở Việt Nam

Từ những phân tích về sự hình thành và ph�t tri n TCVM ở c�c khu vực trên thế giới và những mô hình

thành công, chúng ta có th rút ra m t số bài học kinh nghiệm đ có th ph�t tri n bền vững TCVM ở Việt Nam:

- Nâng cao nhận thức đối với c�c hoạt đ ng TCVM

TCVM bao gồm nhiều hoạt đ ng, không ch cung cấp d ch vụ tín dụng mà c�n c�c d ch vụ thanh to�n, bảo

hi m, c�c d ch vụ xã h i… nhưng cho đến nay, rất nhiều người c�n nhầm l�n TCVM với tín dụng vi mô.

M t kh�c, việc cung cấp c�c d ch vụ tài chính và d ch vụ xã h i không phải là m t hoạt đ ng từ thiện.

Hoạt đ ng TCVM cần �p dụng c�c nguyên t c kinh doanh lành mạnh, hoạt đ ng theo hướng b� đ p đủ chi phí và có lãi.

- C�c tổ chức TCVM cần có sự trợ giúp ban đầu của c�c nhà tài trợ và Chính phủ

Trong qu� trình hoạt đ ng, khi mà c�c tổ chức TCVM theo đuổi c�c mục tiêu xã h i, ho c đưa ra thêm c�c

d ch vụ không tính lãi hay mức lãi suất thấp s được m t số Chính phủ xem x�t mi n thuế gi� tr gia tăng

và thuế thu nhập doanh nghiệp. Ban đầu khi mà c�c tổ chức TCVM chưa có khả năng huy đ ng tiết kiệm,

có th do qui đ nh của luật ph�p ho c chưa huy đ ng được số tiền tiết kiệm lớn. Lúc này, c�c nguồn trợ

giúp ban đầu rất quan trọng cho sự ph�t tri n của c�c tổ chức TCVM. Hệ thống tín dụng của c�c nước như

Ailen vào thế kỷ thứ 17, Đức và c�c nước châu Âu kh�c vào thế k 19 đã ch rõ điều này, có th ở từng quốc

gia sự hỗ trợ là rất kh�c nhau nhưng có vai tr� quan trọng. M t số nước thông qua c�ch thức hỗ trợ trực

tiếp, nhưng đa phần đều có sự hỗ trợ gi�n tiếp như chính s�ch lãi suất ưu đãi, c�c khoản vốn góp từ thiện của c ng đồng… 14 lOMoAR cPSD|15962736

- Xây dựng c�c chính s�ch kinh tế v� mô thuận lợi cho TCVM ph�t tri n

M t trong những chính s�ch kinh tế v� mô đầu tiên phải k đến là chính s�ch lãi suất, lãi suất phải đủ b�

đ p được chi phí hoạt đ ng, tình trạng mất vốn, tình trạng lạm ph�t. Như kinh nghiệm của Indonesia, k từ

khi chính s�ch lãi suất được thay đổi theo hướng th trường, c�c tổ chức TCVM được quyền quyết đ nh lãi

suất cho vay theo đối tượng kh�ch hàng. Những khoản vay nhỏ, rủi ro lớn thường được tính lãi suất cao

hơn c�n những khoản vay lớn, rủi ro thấp được tính lãi suất thấp hơn.

- Cần phải minh bạch, công khai về tài chính

M t trong những nguyên nhân d�n đến tình trạng người nghèo b tính lãi suất qu� cao khi vay vốn, là do

c�c tổ chức TCVM đã không minh bạch. M t m t, họ công bố trên c�c phương tiện thông tin đại chúng

m t t lệ lãi suất thấp hơn, nhưng thực tế, đằng sau c�c khoản vay vốn là c�c khoản phí được tính thêm làm

cho lãi suất c�c khoản vay rất cao.

- Hoạt đ ng TCVM thực sự là l�nh vực đem lại lợi nhuận

Qua mô hình thành công của nhiều tổ chức TCVM cho thấy TCVM có khả năng sinh lời cao, không thua

k�m bất kỳ m t ngành kinh doanh trong c�c l�nh vực kh�c. Điều này, có cơ sở đ tin tưởng rằng TCVM có

khả năng ph�t tri n bền vững. Hoạt đ ng sinh lời của TCVM góp phần tăng trưởng nguồn vốn, tăng số

lượng kh�ch hàng được tiếp cận c�c d ch vụ TCVM, qua đó góp phần xo� đói, giảm nghèo, tăng thu nhập,

nâng cao phúc lợi xã h i cho những người nghèo nhất. Đồng thời, khi mà hoạt đ ng của c�c tổ chức TCVM

theo đúng tôn ch hoạt đ ng là vì người nghèo, thì c�c khoản lợi nhuận được phân chia cũng s lại được

chuy n đến với người nghèo.

2.4.2. Bài học thất bại của c�c tổ chức TCVM trong qu� trình tiến tới bền vững

Bên cạnh những bài học thành công, m t số tổ chức TCVM đã g p thất bại trong qu� trình tiến tới bền

vững, tập trung vào 3 nhóm bài học sau:

• Thứ nhất là, thương mại hóa qu� mức, rời xa mục tiêu hoạt đ�ng ban đầu:

Đ đảm bảo rằng những khoản vay nhỏ có th sinh lãi cho những nhà đầu tư, những ngân hàng như

Compartamos hay SKS cần phải nâng lãi suất, tăng cường quảng b� hình ảnh và thu nợ triệt đ . Sự chia s ,

đồng cảm dành cho những người đi vay, từng là tinh thần chính khi những tổ chức này c�n là c�c tổ chức

phi lợi nhuận, nay đã không c�n. Những người vốn là đối tượng nhận được sự giúp đ của tín dụng vi mô

nay lại trở thành người b hại. Ở Ấn Đ , những người đi vay đã b t đầu ngờ rằng những người cho vay

đang lợi dụng họ, từ đó d�n tới việc người đi vay không trả c�c khoản nợ nữa. Hiện nay, tại Ấn Đ , có rất

nhiều người đi vay đã không th trả được những khoản vay vi mô và d�n đến hậu quả là công việc làm ăn

kinh doanh của những người cho vay b đổ b . Khủng hoảng tại Ấn Đ đã ch ra m t điều rõ ràng rằng: tín

dụng vi mô cần phải trở lại đúng con đường đi của mình.

M t số vấn đề thực ti n nghiêm trọng s xảy ra khi coi tín dụng vi mô như m t ngành kinh doanh kiếm lời.

Thay vì tạo ra những qu b�n buôn nhằm mục đích cho c�c TCTCVM, những tổ chức đ nh hướng thương

mại s tăng tổng tiền đ đầu tư vào những th trường tài chính quốc tế không có tính ổn đ nh, và gi�n tiếp

chuy n những rủi ro tài chính đó cho người nghèo. Hơn nữa, điều này có ngh�a là c�c tổ chức tín dụng vi 15 lOMoAR cPSD|15962736

mô thương mại đang hướng tới yêu cầu lợi nhuận phải ngày càng tăng, điều này đồng ngh�a với việc lãi

suất người nghèo phải ch u s ngày càng cao và xóa bỏ hoàn toàn ý ngh�a xóa đói giảm nghèo của những khoản cho vay vi mô.

• Thứ hai là, kết hợp khiên cưỡng giữa ph�t tri�n tài chính vi mô với c�c trung gian tài chính chính thức:

C�c tổ chức tín dụng có th tham gia vào hoạt đ ng TCVM do c�c điều kiện sẵn có về nhân lực, mạng lưới,

vốn…. Tuy nhiên, sự ph�t tri n này nếu mang tính chất khiên cư ng s khiến cho hoạt đ ng TCVM trở nên

m�o mó, c�c nguồn lực tài chính b s dụng không hiệu quả.

Ví dụ, Sri Lanka ph�t tri n kết hợp giữa hoạt đ ng thương mại và ph�t tri n của c�c ngân hàng hiện tại theo

yêu cầu của Chính phủ. Ngân hàng quốc gia Hatton HNB là ngân hàng thương mại tư nhân lớn nhất tại Sri

Lanka. Ngoài việc cung cấp c�c d ch vụ kinh doanh truyền thống của NHTM, ngân hàng này c�n thực hiện

c�c chương trình cung ứng d ch vụ cho người nghèo. M t vài nước, bao gồm cả Malaysia, thậm chí c�n

th nghiệm với c�c trung gian làm chức năng marketing với tư c�ch là c�c đại lý cung cấp l c�c khoản cho

vay từ c�c TCTD của chính phủ. Tuy nhiên, mô hình này thường không thành công vì c�c TCTD có th

đ�p lại �p lực của chính phủ bằng c�ch xây dựng c�c văn ph�ng chi nh�nh ở nông thôn và c�c chi nh�nh

này hoạt đ ng rất hình thức, ch mở c a vài tiếng m t tuần, ho c đưa ra số lượng d ch vụ rất hạn chế.

C�c nguyên nhân chính khiến c�c tổ chức tín dụng chính thức g p thất bại khi tham gia th trường tài chính vi mô là:

- Có nhiều trở ngại cho kh�ch hàng trong việc �p dụng quy trình tín dụng truyền thống vào tín dụng

vi mô, như: yêu cầu về giấy đăng ký kinh doanh; c�c hình thức bảo đảm c� nhân như tài sản thế

chấp, cầm cố và yêu cầu về giao d ch bảo đảm; c�c loại giấy tờ c� nhân kh�c… Do vậy, c�c kh�ch

hàng tài chính vi mô tiềm năng thường cảm thấy �p lực về quy trình thủ tục phức tạp và có th

không s dụng d ch vụ tài chính của tổ chức đó.

- C�ch tiếp cận chưa tạo sự thân thiện với người nghèo và người có thu nhập thấp. Hầu hết người

nghèo và người thu nhập chưa bao giờ ho c không d�m nói chuyện với nhân viên ngân hàng ho c

bước vào văn ph�ng của c�c tổ chức tín dụng lớn

- Đ t đỏ với người nghèo và người thu nhập thấp do c�c chi phí giao d ch và cơ h i cao. Do c�c

TCTD chính thức yêu cầu nhiều tài liệu, kh�ch hàng phải đi lại nhiều lần và chờ đợi mà không ch c

ch n s được vay vốn, tổng chi phí giao d ch và cơ h i đối với kh�ch hàng cao. Do đó, tỷ lệ chi phí

vay vốn trên m t đồng vốn vay được đối với kh�ch hàng s tương đối cao.

- C�c sản phẩm tín dụng chưa thực sự ph� hợp cho kh�ch hàng nghèo, kh�ch hàng thu nhập thấp.

Kh�ch hàng tài chính vi mô thường muốn được cung cấp tín dụng quy mô nhỏ, trả gốc và lãi nhiều

lần trong kỳ, thậm chí trả hàng ngày, hàng tuần. Trong khi đó, c�c sản phẩm tài chính thông thường

thường có c�ch trả dài hơn, như theo th�ng, thậm chí theo quý ho c cuối kỳ. Việc gia hạn tín dụng

vi mô cũng thường khó khăn hơn do thời gian và thủ tục thực hiện.

Thứ ba là, tổ chức xã h�i hoạt đ�ng chưa có chuyên môn hóa và chuyên nghiệp hóa cao, phụ

thu�c nhiều vào nhà tài trợ: 16 lOMoAR cPSD|15962736

M c d� số lượng c�c tổ chức thành công trong chuyên môn hóa và ph�t tri n hoạt đ ng TCVM tăng lên,

không th phủ nhận m t thực tế là c�n nhiều tổ chức b thất bại, đ c biệt là c�c tổ chức xã h i thực hiện

TCVM theo c�ch phi chuyên nghiệp và phụ thu c qu� nhiều vào nhà tài trợ. C�c lý do chính của sự thất bại này:

- Nhân viên của c�c tổ chức này có k năng giao tiếp tốt với c ng đồng, với kh�ch hàng nhưng lại

có ít kinh nghiệm kinh doanh và thường thiếu năng lực trong việc đưa ra những lời khuyên thích hợp về TCVM;

- Mục tiêu kinh tế và phúc lợi xã h i luôn l�n l n, vì thế chính họ không biết họ là nhân viên xã h i hay nhân viên kinh tế

- C�c dự �n/chương trình thường qu� phức tạp, tham gia cả vào việc lập kế hoạch ph�t tri n th

trường hay lựa chọn kế hoạch sản xuất tập th , không tập trung tới đối tượng chính. - M t số dự �n

do c�c tổ chức xã h i thực hiện kh� tốn k�m, được bao cấp ở mức cao và khả năng phục vụ kh�ch hàng hạn chế.

- Mục đích kinh doanh và tiêu chuẩn đ�nh gi� hoạt đ ng không được x�c đ nh rõ ràng.

CHƯƠNG III: PHÂN TÍCH MỨC ĐỘ BỀN VỮNG CỦA TỔ CHỨC TÀI CHÍNH

VI MÔ TNHH MTV TÌNH THƯƠNG (TYM) TẠI VIỆT NAM

3.1. Tổng quan về tổ chức tài chính vi mô TYM

3.1.1. Giới thiệu về TYM

Tổ chức tài chính vi mô TNHH MTV Tình Thương (TYM) là tổ chức tài chính vi mô chính thức đầu tiên

tại Việt Nam do H i Liên hiệp Phụ nữ Việt Nam thành lập năm 1992. Đến nay, TMY đã hỗ trợ trên 200.000

phụ nữ, h gia đình nghèo và thu nhập thấp ở nông thôn và b�n nông thông Viện Nam qua c�c d ch vụ tài chính và xã h i.

- Sức mệnh: Cải thiện chất lượng cu c sống của c�c c� nhân, h gia đình có thu nhập thấp, đ c biệt

ưu tiên phụ nữ nghèo, yếu thế thông qua c�c d ch vụ tài chính và phi tài chính, tọa cơ h i cho phụ

nữ tham gia vào c�c hoạt d ng kinh tế và xã h i, góp phần nâng cao v thế của người phụ nữ.

- Tâm nhìn: trở thành m t tổ chức tài chính vi mô tốt nhất Việt Nam, cung ứng d ch vụ tài chính vi

mô hàng đầu cho c�c c� nhân, h gia đình có thu nhập thấp, đ c biệt ưu tiên phụ nữ nghèo và yếu thế.

- Gi� tr cốt lõi của TYM được xây dựng tên nền tảng Tậm tâm- S�ng tạo- Hiệu quả, với sản phẩm

d ch vụ, TYM hướng đến việc Đơn giản- An toàn- Nhanh chóng- Thuận tiện.

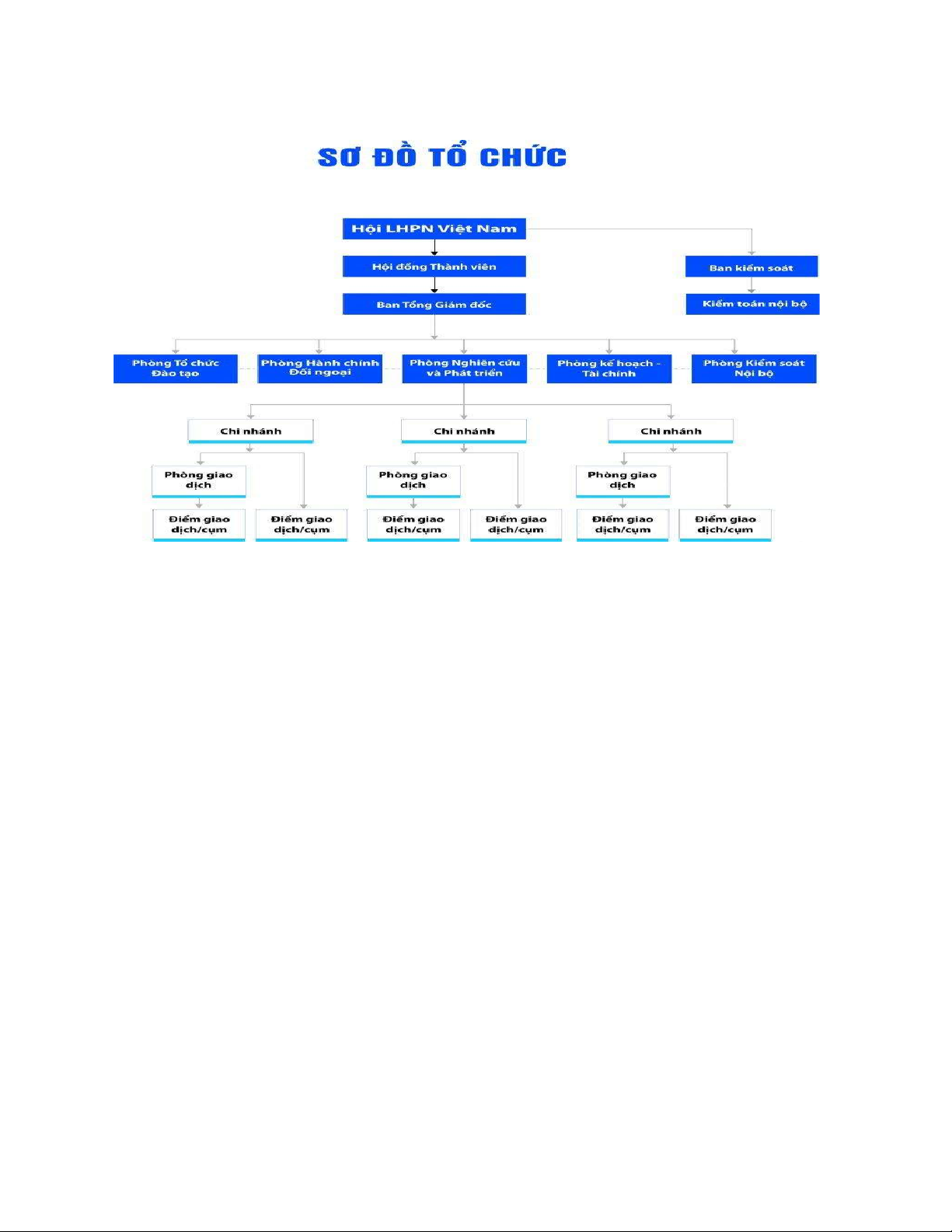

3.1.2. Tổ chức và mạng lưới - Hiện nay TYM là m t trong những tổ chức Tài chính vi mô lớn nhất tại

Việt Nam với hơn 538 c�n b làm việc tại Trụ sở chính và 21 chinh nh�nh trên 13 t nh thành của khu 17 lOMoAR cPSD|15962736

vực B c và B c Trung b Việt Nam. Trong đó, hơn 281 c�c b k thuật trực tiếp làm việc với thành

viên/ kh�ch hàng hàng ngày tại 4.239 cụm. - 18 lOMoAR cPSD|15962736 - Sơ đồ tổ chức

3.1.3. L�ch s ph�t tri�n

- TYM do H i Liên hiệp Phụ nữ Việt Nam thành lập vào năm 1992 nhằm góp phần thực hiện chương

trình xóa đói giảm nghèo của Chính phủ. Từng những bước xây dựng nền mogs ban đầu, TYM

nhận được sự hỗ trợ tận tình của Tiến s� Jaime Aristotle B.Alip. Ông là người đóng vai tr� quan

trọng trong việc thành lập Qu Tình Thương s dụng mô hình Ngân hàng Grameen, Băngla-đ�t.

- Theo thời gian, TYM mở r ng phạm vu và quy mô với sự trợ giúp về tài chính và k thuật của

m t số tổ chức quốc tế gồm: Qu Châu Á ( Asia Foundation), c�c tổ chức tương hỗ CARD ( CARD

MRI), Tổ hcức Cordaid, Qu Ford ( Ford Foundation), tổ chức tín th�c Grameen ( Grameen Trust),

Qu hợp t�c quốc tế c�c Ngân hàng Tiết kiệm Đức (SBFIC), Oxfam, Qu Rabobank và Qu Whole Planet.

Năm 1998, TYM trở thành đơn v đ c lập, tương đương vơú ban của TW H i LHPN Việt Nam. Năm 2006,

TYM trở thành chuy n đổi thành đơn v sự nghiệp có thu hoạt đ ng vì mục đích xã h i phi lợi nhuận. Đến

2010, TYM trở thành tổ hcức TCVM được cấp ph�p đầu tiên tại Việt Nam. 3.1.4. Thành tựu

Qua nhiều năm nỗ lực, thành tự lớn nhất mà TYM đạt được chính là sự thay đổi, vươn lên của những người

phụ nữ không hc tho�t nghèo bền vững, có m t cu c sống ấm no, hạnh phúc mà c�n đạt được nhiều thành

công trong cu c sống. Những t�c đ ng tích cự của TYM đến đời sống của ch em phụ nữ nói riêng và c ng

đồng nói chung. TYM đã vinh dự nhận được nhiều giải thường và bằng khen cao quý của Đảng, nhà nước,

H i LHPN Việt Nam c�ng nhiều giải thưởng trong nước cũng như quốc tế kh�c. Như vào năm 1999 vinh

dự nhận bằng khen của Thủ tướng Chính phủ, năm 2010 nhận bằng khen của TW H i LHPN Việt Nam vì 19 lOMoAR cPSD|15962736

sự đóng góp tích cực trong vận đ ng, xây dựng “ M�i ấm tình thương”, năm 2016 trở thành tổ chức tài

chính vi mô tiêu bi u Citi- Việt Nam, năm 2017 nhận giải thường Tổ chức tài hcính vi mô tiêu bi u thực

hiện nguyên t c bảo vê kh�ch hàng Citi- Việt Nam, năm 2019 là 1 trong 10 “ Tổ chức tài chính trên thế giới

hỗ trợ thiết thực nhất cho kh�ch hàng nghèo và yếu thế bâng cao khả năng thích ứng với thiên tai và biến

đổi khí hậu” ( EMA 2019), năm 2021 trở thành tổ chức tài chính vi mô tiêu bi u Citi- Việt Nam 2019.

Có tới hơn 300.000 phụ nữ được tham gia c�c hoạt đ ng c ng đồng; 120.000 phụ nữ tho�t nghèo; 7000 phụ

nữ trở thành doanh nhân vi mô; 15.400 phụ nữ trở thành lãnh đạo cơ quan Đảng, đoàn th , HPN c�c cấp;

93 phụ nữ được nhận giải doanh nhân vi mô Citi.

3.1.5. Sản phẩm, d�ch vụ

TYM hoạt đ ng nhằm cải thiện chất lượng cu c sống của c�c c� nhân, h gia đình có thu nhập thấp.

TYM hỗ trợ trao quyền cho phụ nữ thông qua c�c d ch vụ tài chính xã h i từ đó nâng cao cu c sống và

tương lai phụ nữ. C�c sản phẩm của TYM bao gồm:

Dịch vụ tài chính: Tín dụng và tiết kiệm.

- Tín dụng : c�c sản phẩm vốn cuả TYM được thiết kế ban đầu dựa trên phương thức của Ngân hàng

Grameen, được điều ch nh đ ph� hợp với kh�ch hàng là phụ nữ Việt Nam. C�c sản phẩm vốn có

đ c tính ph� hợp với c�c h gia đình nghèo và có thu nhập thâó, không cần tài sản thế chấp, hoàn

trả dần theo tuần, th�ng; thủ tục vay, tả đơn giản và duy trì kỷ luật tín dụng. Hầu hết c�c hoạt đ ng

vay vốn đ ph�t tri m kinh tế, dành cho c�c hoạt đ ng kinh doanh như nông nghiệp, chăn nuôi,. .đ�p

ứng nhu cầu tiêu d�ng, ch nh s a nhà của,. .TYM đưa ra c�c loại sản phẩm vốn vay ng n hạn, trung

hạn, vốn vay cho doanh nghiệp nhỏ và vi mô (MSE) ph� hợp vưới đa dạng kh�ch hàng.

C�c loại vốn hiện nay TYM chung cấp

- Tiết kiệm : đ c đi m c�c sản phẩm tiết kiệm của TYM

+ An toàn: tiền tg i tiết kiệm của kh�ch hàng được bảo đảm an toàn. +

Ph� hợp: tiết kiệm từ những món tiền rất nhỏ ch từ 5.000đ mỗi tuần

+ Tiện lợi: đ a đi m rút, g i thuận tiện.

+ Đơn giản: thủ tục đơn giản, nhanh chóng

+ Cạnh tranh: �p dụng mức lãi suất dựa trên th trường Dịch vụ xã hội:

- Đào tạo và nâng cao năng lực cho thành viên :

Ngay từ ngày thành lập, TYM đã rất chú trọng hoạt đ ng nâng cao năng lực cho thành viên. Thành viên

được đào tạo ngay trước và trong suốt qu� trình tham gia TYM. Trong đó, họp cụm hàng th�ng là công cụ

quan trọng trong hoạt đ ng nâng cao năng lực. Đây là nơi thành viên có cơ h i được chia s những thông 20 lOMoAR cPSD|15962736

tin có ích cho mình và gia đình trong nhiều l�nh vự qua c�n b TYM hay qua chính những thành viên kh�c

trong cụm. Những năm gần đây, khi TYM hướng đến việc hỗ trợ kinh doanh cho thành viên,TYM đã đưa

vào m t c�ch thức đào tạo mới cho phụ nữ đó là tổ chức cho thành viên được tham quan mô hình kinh tế

đi n hình của những thành viên tiêu bi u. C�ch làm thiết thực này đã giúp cho nhiều thành viên có cơ h i

học hỏi những mô hình thanh hay đ �p dụng gia đình.

Thông qua những hoạt đ ng này, thành viên TYM đã được trau dồi từ những kiến thức, k năng cơ bản

nhất như học đọc, viết, quản lý tài chính cơ bản, biết c�ch trình bày trước đ�m đông và c�c k năng mềm

cho bản thân đến những khóa đào tạo chuyên sâu hơn về chăm sóc sức khỏe, k thuật nuôi trồng, giưới và

kinh doanh hay, quản lý doanh nghiệp,. .

- Khám bệnh và thuốc miễn phí cho thành viên :

D ch vụ chăm sóc sức khỏe là nhu cầu cơ bản của bất kỳ ai tuy nhiên thực tế cho thấy phụ nữ nông thôn ở

Việt Nam ít có cơ h i được tiếp xúc với d ch vụ y tế. Hi u được điều đó, hàng năm, TYM tổ chức kh�m

sức khỏe và ph�t thuốc mi n phí cho c�c thành viên. Tym biết rằng sức khỏe của phụ nữ là ưu tiên hàng

đầu, ch khi khỏe mạnh phụ nữ mới có th làm kinh tế và chất lượng cu c sống mới tốt. TYM luôn thúc

đẩy c�c s�ng kiến và tổ chức tập huấn cho thành viên về c�c n i dung sức khỏe sinh sản, ph�ng ngừa bệnh phụ khoa, vệ sinh.

- Dịch vụ hỗ trợ và phát triển kinh doanh cho thành viên TYM (BDS)

C�c d ch vụ tư vấn này hướng đến xây dựng năng lực kinh doanh, cung cấp hỗ trợ k thuật và nần cao kiến

thức đ hỗ trợ c�c hoạt đ ng kinh doanh của thành viên, đ c biệt hỗ trợ tiêu thụ sản phẩm của thành viên.

TYM tự hào đã góp phần vào sự ph�t tri n chung của phụ nữ trong qu� trình tăng trưởng của

Việt Nam, và quyết tâm hơn bao giờ hết tiếp tục theo đuổi sư mệnh nâng cao chất lượng cu c

sống cho phụ nữ d b tổn thương và thiệt th�i cũng như nâng cao và vai tr� của phụ nữ trong xã h i.

Trong 29 năm qua, TYM đã hỗ trợ cho 300.000 lượt phụ nữ được tiếp cận với c�c hoạt đ ng

công c ng, xã h i; giải ngân hơn 14.000 tỷ đồng cho 1,6 triệu khoản vay. Năm 2019 TYM đã

huy đ ng hơn 1,8 nghìn tỷ đồng tiết kiệm từ thành viên/ kh�ch hàng. Cho đến nay, hầu hết

trong c�c thời đi m Tym v�n đảm bảo được tỷ lệ hoàn trả lên tới 99% 21 lOMoAR cPSD|15962736

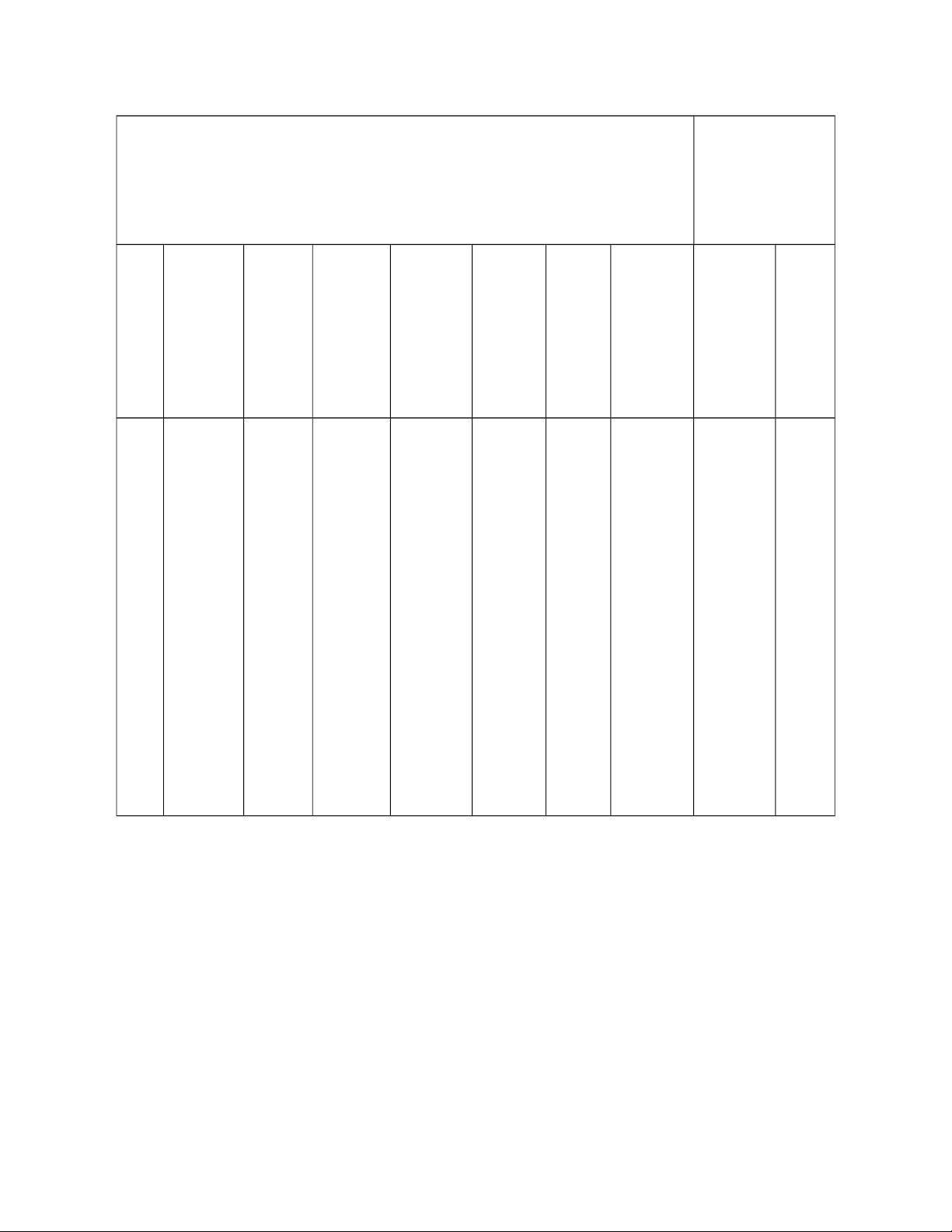

Số liệu vận hành ( tính đến 20/6/2021)

STT Số liệu vận hành cập nhật 30 / 6/2021 1 Số huyện 80 2 Số xã 753 3

Số chi nh�nh, ph�ng giao d ch 76 4 Tổng c�n b 553 5 Số c�n bọ k� thuật 291 6

Tổng số kh�ch hàng tham gia 180.679 7 Số kh�ch hàng vay vốn 105.465 8

Số dư nợ vốn vay ( tỷ đồng) 2.099 9

Số dư tiết kiệm( tỷ đồng) 1.855 10 Tỷ lệ PAR(%) 0,198

3.2. Tổng quan về mức đ� bền vững của TYM

3.2.1. Bền vững về hoạt đ�ng (OSS)

Năm 2010, TYM đã được cấp ph�p và trở thành tổ chức TCVM đầu tiên tại Việt Nam hoạt đ ng chuyên

nghiệp. Điều này đã giúp TYM có thêm nhiều cơ h i mới đ ph�t tri n và tự vững, đ c biệt c�c hoạt đ ng

đều minh bạch và theo khuôn khổ của ph�p luật đã giúp TYM có thêm uy tín đối với kh�ch hàng và c�c đối

t�c. Nhờ đó TYM có th tăng thêm huy đ ng tiền g i, vay vốn trong nước, nước ngoài.

Bên cạnh đó, Tổ chức TCVM TYM cũng có cơ h i được mở r ng nhóm đối tượng kh�ch hàng khi TYM

có th huy đ ng tiết kiệm từ công chúng. Riêng với vốn vay, từ những phụ nữ nghèo, yếu thế đến c�c h

cận nghèo, thu nhập thấp và cho đến nay TYM đã mở r ng ra cả nhóm đối tượng là c�c doanh nghiệp siêu

nhỏ, mỗi phân khúc thành viên chúng tôi đều có c�c sản phẩm, d ch vụ và được hưởng ưu đãi kh�c nhau

về lãi suất ho c về d ch vụ; không những thế chúng tôi cũng đa dạng hóa sản phẩm, đ c biệt là c�c sản

phẩm tiết kiệm có kỳ hạn và c�c sản phẩm phi tài chính. Điều này cũng đã giúp TYM tiếp cận được nhiều

kh�ch hàng hơn và mở r ng quy mô hoạt đ ng nhanh chóng.

Với hệ thống quản lý chuyên nghiệp hơn, bao gồm chức năng quản lý rủi ro, b phận ph�p chế, CNTT cũng

đã giúp tăng năng suất lao đ ng của c�n b , từ đó đóng góp vào hiệu quả chung của tổ chức.

Tỷ lệ tự vững vận hành (OSS) của TYM đạt 137% năm 2017, tỷ lệ an toàn vốn (CAR) đạt 32,7% và tỷ lệ

khả năng chi trả đạt 47%, tỷ lệ hoàn trả đạt 99,99% qua c�c năm. Qua ch số trên ta thấy tổ chức này đã đ c 22 lOMoAR cPSD|15962736

lập về tài chính, không c�n nhận c�c khoản trợ cấp không bằng tiền từ c�c đoàn th , tổ chức chính tr - xã h i.

3.2.2. Bền vững tài chính (FSS)

Với Giấy ph�p được cấp, TYM đã chủ đ ng tăng cường năng lực về vốn thông qua hai hình thức: huy đ ng

tiền g i từ công chúng và vay vốn nước ngoài. D� ch mới tri n khai huy đ ng tiền g i từ năm 2013, TYM

đã nhận được sự tin tưởng, hưởng ứng của đông đảo công chúng. Với c�c tổ chức quốc tế, thấy được sự an

toàn và bền vững của TYM, họ đã cho TYM vay mà không yêu cầu thế chấp. Điều đó cho thấy với hoạt

đ ng minh bạch, hiệu quả rõ rệt, TYM đã có được l�ng tin của c� nhân, tổ chức trong và ngoài nước. Nhờ

vậy, nguồn vốn của TYM ngày m t dồi dào, tạo cơ h i cho TYM mở r ng tiếp cận thêm khoảng 20.000

phụ nữ nghèo, thu nhập thấp mỗi năm.

Hiện tại tính đến thời đi m năm 2018, tỷ lệ tự vững tài chính của TYM (FSS - đo lường mức đ thu nhập

trang trải được chi phí của tổ chức) đang đạt 120%, cao hơn mức tiêu chuẩn quốc tế hiện tại đưa ra (tối

thi u 100%). Điều này cho thấy TYM hoàn toàn có th b� đ p được tất cả c�c chi phí và có lãi đ bổ sung

nguồn vốn cho vay, không phải phụ thu c vào c�c khoản tài trợ ho c trợ cấp của Nhà nước.

3.2.3. Bền vững về th� chế (ISS)

Khi đ�nh gi� mức đ bền vững th chế của c�c TCTCVM Việt Nam, Nhóm nghiên cứu đã xem x�t c�c b�o

c�o nghiên cứu của Tổ chức lao đ ng Quốc tế (ILO) giai đoạn 200511 và nghiên cứu: “Ph�t tri n tài chính

vi mô ở khu vực nông nghiệp, nông thôn Việt Nam” do Tiến s Nguy n Kim Anh chủ biên. Đồng thời xem

x�t và tham chiếu với c�c TCTCV Mở khu vực và thế giới, Nhóm nghiên cứu đã tập trung vào c�c đ c đi m cơ bản sau đây:

Thứ nhất, tính sở hữu chưa rõ ràng. Xuất ph�t đi m của hầu hết c�c TCTCVM tại Việt Nam là c�c chương

trình, dự �n với đối t�c là c�c tổ chức chính tr - xã h i, đ c biệt là H i phụ nữ và Liên đoàn lao đ ng. Thêm

vào đó là môi trường và khuôn khổ ph�plý về hoạt đ ng TCVM v�n c�n đang trong qu� trình hoàn thiện.

Thứ hai, chiến lược hoạt đ ng chưa rõ ràng. Qu� trình nghiên cứu cho thấy rằng có rất ít TCTCVM Việt

Nam có được m t kế hoạch chiến lược bài bản với đầy đủ Tầm nhìn, Sứ mệnh, Gi� tr cốt lõi và Văn hóa

tổ chức. Sự thiếu hụt c�c nhân tố quan trọng đó trong hoạt đ ng của mỗi tổ chức b�o hiệu c�c rủi ro tiềmtàng

xảy ra, bao gồm: Sự chệch hướng mục tiêu hoạt đ ng, thay đổi theo ý kiến chủ quan của nhà quản tr và b

�p lực từ cơ quan chủ quản d�n đến hậu quả là khó thu hút và giữ chân những nhân sự quản lý giỏi.

Thứ ba, nhân sự của c�c TCTCVM có chất lượng thường không cao, với số lượng hạn chế. Hầu hết c�c

TCTCVM Việt Nam đều ph�t tri n từ c�c chương trình/ti u hợp phần/dự �n ph�t tri n được tài trợ, thường

kết hợp với m t tổ chức chính tr - xã h i cấp cơ sở. Do vậy, tính chuyên nghiệp trong c�c nghiệp vụ về

TCVM thường không cao. Do tính chất ph�t tri n của c�c chương trình/dự �n, nhiều hoạt đ ng nâng cao

năng lực cho kh�ch hàng được cung cấp kèm với c�c hoạt đ ng TCVM vì kh�ch hàng thường không có

nhiều hi u biết về c�c d ch vụ tài chính. Do vậy, nhân sự trong ngành TCVM thường được đ�nh gi� có mức

đ tận tâm, chấp nhận khó khăn về điều kiện làm việc, gần gũi với kh�ch hàng.

Thứ tư, hệ thống quản lý thông tin chưa chuyên nghiệp. Sự thiếu hụt m t hệ thống quản lý thông tin (MIS)

chuyên nghiệp của c�c TCTCVM cũng là đ c đi m hạn chế của c�c TCTCVMViệt Nam. 23 lOMoAR cPSD|15962736

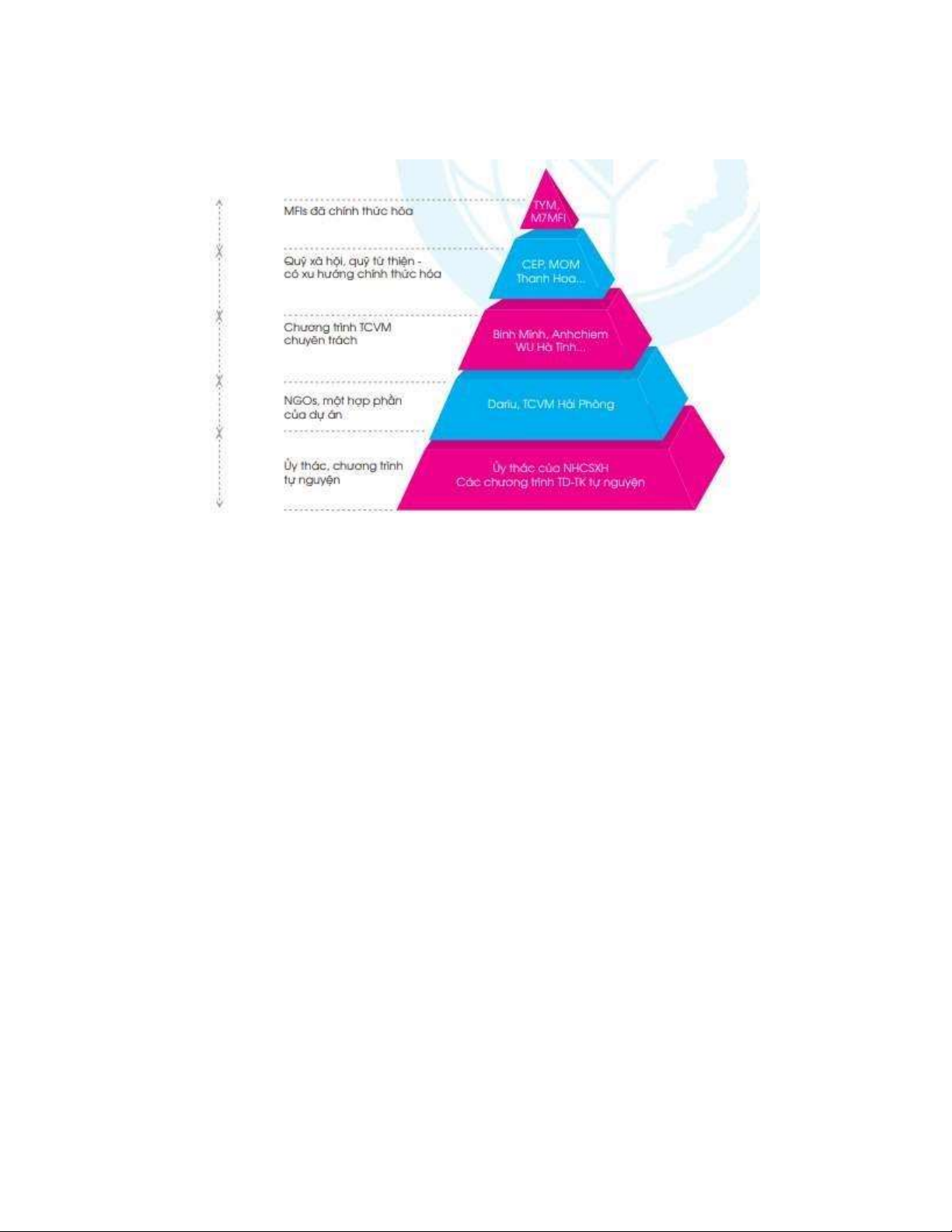

Xếp hạng mức đ bền vững th chế của c�c TCTCVM theo mức đ chuyên nghiệp hóa dựa trên c�c tiêu

chuẩn ở Việt Nam như sau:

Hình 1: Mức độ bền vững thể chế của các TCTCVM Việt Nam

Qua hình 1, ta thấy mức đ bền vững về th chế của TYM là d�n đầu. Điều này là d hi u bởi năm 2008,

khi hành lang ph�p lý về TCVM c�n chưa hoàn thiện và chưa có tổ chức nào đăng ký cấp ph�p thành lập,

H i đã x�c đ nh rằng cần chính thức hóa hoạt đ ng của TYM, đ t TYM dưới sự quản lý của Ngân hàng

Nhà nước Việt Nam (NHNN), hoạt đ ng trong khuôn khổ ph�p lý của TCVM thì TYM mới duy trì hoạt

đ ng và ph�t tri n lâu dài. Sau hai năm, TYM được NHNN x�c đ nh đủ khả năng hoạt đ ng bền vững và

chuyên nghiệp nên Giấy ph�p thành lập và hoạt đ ng TCVM đầu tiên đã được NHNN trao cho TYM vào

ngày 25/8/2010. Từ đó, TYM luôn đảm bảo hoạt đ ng an toàn, minh bạch, bền vững, từng bước đ�p ứng

c�c yêu cầu quản lý của NHNN.

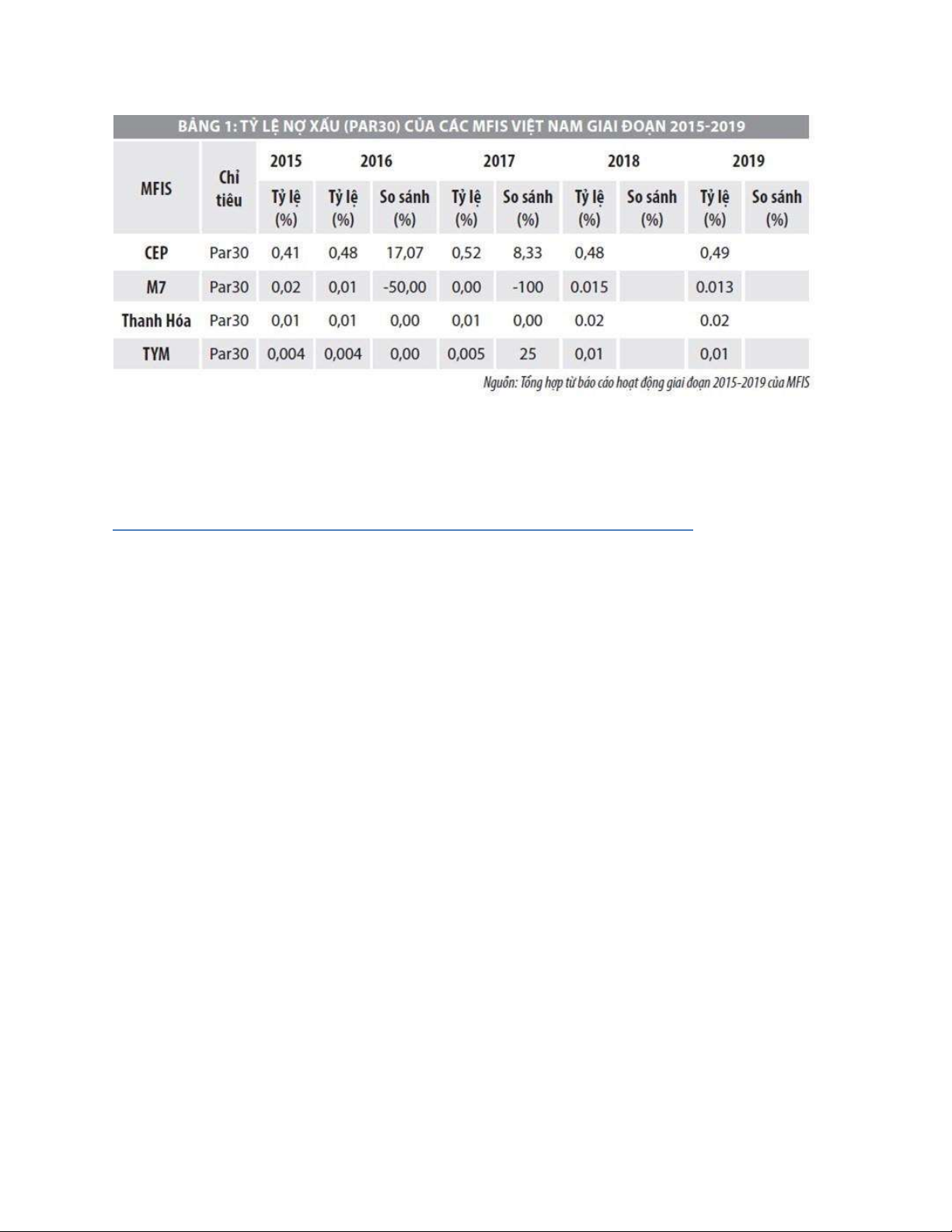

3.2.4. Chất lượng danh mục

Danh mục c�c khoản cho vay là tài sản quan trọng nhất của TCTCVM. Chất lượng danh mục phản �nh rủi

ro của c�c khoản vay qu� hạn và quyết đ nh thu nhập tương lai cũng như khả năng của tổ chức đ gia tăng

mức đ tiếp cận và phục vụ kh�ch hàng hiện tại. Chất lượng danh mục được đo bằng ch tiêu “Portfolio at

Risk over 30 days – Chỉ tiêu đánh giá rủi ro quá 30 ngày (PAR > 30 ngày)”. Đây là ch tiêu quan trọng nhất

đ đ�nh gi� chất lượng của danh mục; m c d� vậy rất ít c�c tổ chức công bố ch tiêu này. Khi c�c TCTCVM

đối m t với chất lượng danh mục k�m thì có th tiến hành xóa c�c khoản vay trên sổ s�ch của mình ho c

t�i tài trợ cho c�c khoản vay bằng c�ch gia hạn, thay đổi kế hoạch trả nợ ho c cả hai. C�c ch tiêu như tỷ lệ

xóa nợ, tỷ lệ b� đ p rủi ro bởi DPRR của TCTCVM cũng là thước đo tốt đ đ�nh gi� chất lượng danh mục.

Tuy nhiên, c�c thông tin về khoản nợ được xóa và t�i tài trợ, gia hạn ít d�n đến việc phân tích sâu g p kh� nhiều khó khăn. 24 lOMoAR cPSD|15962736

Qua bảng trên, tỷ lệ PAR năm 2019 của TYM là 1% kh� thấp so với tiêu chuẩn là 3%. Điều này cho thấy

tổ chức TCVM TYM đó đã duy trì tương đối tốt chất lượng danh mục cho vay từ đó có t�c đ ng tốt đến

tính bền vững và khả năng sinh lời của c�c tổ chức này.

3.3. Mức đ� bền vững th� chế của TYM trên quan đi�m kh�ch hàng

3.3.1. Sự hài l�ng của kh�ch hàng

TYM tập trung hỗ trợ cho nhóm kh�ch hàng mục tiêu là phụ nữ nghèo, cận nghèo và thu nhập thấp, những

người có nhu cầu về c�c d ch vụ tài chính và phi tài chính, với đ tuổi từ 18 – 65 (khi mới tham gia TYM)

và sinh sống tại khu vực nông thôn và b�n đô th . TYM đ c biệt ưu tiên nhóm phụ nữ yếu thế và thiệt th�i

trong xã h i, như người dân t c thi u số, người HIV/Aids, người khuyết tật. TYM hiện có hơn 165.000

thành viên/kh�ch hàng. Sau đây là m t vài đ�nh gi� của kh�ch hàng lâu năm đối với TYM:

- Thành viên Phạm Th� Ngần: “Khi biết đến TYM trực thu c Trung ương H i Liên hiệp Phụ nữ

Việt Nam trong vai tr� hỗ trợ ch em phụ nữ ph�t tri n kinh tế thông qua c�c sản phẩm tài chính và

phi tài chính, bản thân tôi đã tìm hi u và thấy nguồn vốn của TYM là rất ph� hợp, giúp c�c ch em

ph�t tri n kinh tế gia đình. TYM cho vay không cần tài sản thế chấp và d tiếp cận, không giống

c�c nguồn vốn kh�c. Ở TYM mức vay ph� hợp với nhu cầu, thủ tục vay, trả thuận lợi, vốn được

cấp liên tục qua c�c năm theo nhu cầu của thành viên. Vì vậy, không ch bản thân tham gia TYM,

tôi c�n thuyết phục nhiều ch em c�ng tham gia và vay vốn trong những năm qua.”

- Thành viên: Đ�ng Th� Gấm: “Qu TYM thật ph� hợp với ch em nông thôn chúng tôi. Chúng tôi

được vay vốn, được tiết kiệm, rồi được học nhiều kiến thức bổ ích, giao lưu văn nghệ. Trước kia,

cụm chúng tôi c�n đốt nến cam kết xây dựng cụm vững mạnh và k niệm sinh nhật cụm, vui l m,

hàng tuần c�n được h�t ca, vui v bên nhau. Cu c sống nhờ đó mà cũng mở ra nhiều c�nh cổng

mới, thêm nhiều màu s c mới.”

- Thành viên: Đường Th� Huân: “Khi đó tôi là người phản đối k ch liệt nhất. Tôi c�n nói với c�c

c�n b là nếu cho vay mà trả tiền tuần như thế thì gà nhà tôi đ trứng cũng không k p trả nợ. Thế

nhưng, tôi đã thay đổi suy ngh� khi c�n b TYM gợi ý về việc vay vốn và c�ch đ có th hoàn trả.

Vậy là tôi vay tiền về đ nuôi thêm gà, lợn. Đ có tiền hoàn trả hàng tuần thì tôi đi chợ b�n phế 25 lOMoAR cPSD|15962736

liệu. Cứ như thế, trong suốt 17 năm qua tôi v�n vay vốn của TYM. Gia đình tôi giờ đã có kinh tế

vững ch c, nuôi được 5 người con ăn học, lập gia đình và có cu c sống đầm ấm, hạnh phúc”.

- Thành viên: Huỳnh Th� Minh Tâm Vốn vay của TYM ổn đ nh, c�c c�n b luôn nhiệt tình tư vấn,

tạo điều kiện tối đa đ kh�ch hàng được vay vốn và s dụng vốn hiệu quả cũng là ưu thế khiến cho

tôi g n bó với TYM suốt nhiều năm nay. TYM khiến tôi yên tâm và tin tưởng rằng mình s luôn

có nguồn vốn ổn đ nh đ có th vay đầu tư �p dụng những công nghệ mới trong sản xuất ho c chủ

đ ng tính to�n thời gian nhận vốn đ quay v�ng sản xuất.”

3.3.2. Chính s�ch lãi suất

3.3.2.1. Mức lãi suất cho vay hiện tại của TYM

C�c sản phẩm vốn của TYM được thiết kế ban đầu dựa trên phương thức của Ngân hàng Grameen, được

điều ch nh ph� hợp với đối tượng kh�ch hàng là phụ nữ Việt Nam. C�c sản phẩm vốn có đ c tính ph� hợp

với c�c gia đình nghèo và thu nhập thấp: không cần tài sản thế chấp; hoàn trả dần theo tuần, th�ng; thủ tục

vay, trả đơn giản và duy trì kỷ luật tín dụng. 26 lOMoAR cPSD|15962736 NHÓM VỐN VI MÔ KHÔNG THUỘC NHÓM VỐN VI (M

ức vay từ 1-50 triệu đồng t�y từng loại vốn, �p dụng trên toàn TYM ) MÔ (M ức vay từ 51 -100 triệu đồng) Hỗ Hỗ trợ Hỗ trợ trợ thành Đầu Vốn Chính Hỗ trợ Ph�t xây khắc viên tư (ch vay Đa mục s�ch h� cận tri�n dựng phục ảnh �p dụng Tạo nghèo đích kinh tế s a rủi ro hưởng ở m t số việc chữa thiên d�ch nơi) làm tai bệnh Có mức lãi suất ưu đãi Có mức Có mức dành lãi suất lãi suất cho ưu đãi ưu đãi Áp dành cho Được dành cho dụng Được thành Áp Được viên có thành hưởng Được thành mức dụng Lãi hưởng hưởng viên có mức hưởng viên có lãi tình mức lãi suấ mức lãi mức lãi tình hình lãi mức lãi tình hình suất hình tài suất cụ t suất ưu suất ưu tài chính suất suất ưu tài chính cụ th đãi của chính th theo đãi của minh ưu đãi đãi của minh theo TYM minh từng TYM bạch, bạch, của TYM bạch, từng thời kỳ lành lành TYM lành thời mạnh mạnh (có mạnh (có kỳ ( quy đ nh quy đ nh có quy đ nh cụ cụ th ) cụ th ) th )

Mức lãi suất vốn vay ở TYM duy trì từ 0,07 – 0,1%/tuần đến 0,19 – 0,21%/tuần.

3.3.2.2. Những đi m mạnh của chính s�ch lãi suất cho vay hiện nay đối với c�c TCTCVM

Chính s�ch trần lãi suất cho vay �p dụng cho c�c TCTCVM trong thời gian qua đã nhận được rất nhiều

phản hồi tích cực từ phía kh�ch hàng. Những đi m mạnh của chính s�ch lãi suất trần cho vay hiện nay là:

Thứ nhất, kh�ch hàng nhận được lợi ích trực tiếp do lãi phải trả giảm.

Thứ hai, lãi suất trần tạo cơ chế b t bu c c�c TCTCVM phải hoạt đ ng hiệu quả hơn, c t giảm chi phí hoạt

đ ng ở mức tối đa, tăng cường huy đ ng c�c nguồn vốn r . 27 lOMoAR cPSD|15962736

Thứ ba, NHNN �p dụng trần lãi suất cho vay đối với c�c TCTCVM cao hơn 1% so với c�c TCTD kh�c,

chứng tỏ sự quan tâm của c�c nhà làm chính s�ch tới đ c trưng hoạt đ ng của loại tổ chức này.

Thứ tư, chính s�ch lãi suất cho vay trần ch �p dụng trong ng n hạn, và �p dụng trong 5 l�nh vực ưu tiên,

với những kh�ch hàng có đủ điều kiện vay vốn. Do vậy, c�c TCTCVM cũng có sự linh hoạt nhất đ nh trong vấn đề lãi suất.

3.3.2.3. M t số vướng m c của chính s�ch lãi suất cho vay hiện nay đối với c�c TCTCVM

Tuy vậy, chính s�ch lãi suất cho vay hiện nay đối với c�c TCTCVM đã và đang th hiện m t số vấn đề khó khăn, vướng m c như sau