Phân Tích Trung Gian Tín Dụng Tại Ngân Hàng Thương Mại | Bài thảo luận Tài chính tiền tệ

Trong những năm gần đây tín dụng tiêu dùng ngày càng đóng vai trò quan trọng trong nền kinh tế cũng như trong cơ cấu kinh doanh của các NHTM Việt Nam. Khi mức độ cạnh tranh của các tổ chức tín dụng trong nước và nước ngoài ngày càng tăng, các NHTM cần nỗ lực cải thiện chất lượng dịch vụ của mình. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

BỘ MÔN NHẬP MÔN TÀI CHÍNH TIỀN TỆ ĐỀ TÀI

PHÂN TÍCH VIỆC THỰC HIỆN TRUNG GIAN TÍN DỤNG

CỦA 1 CHI NHÁNH TẠI MỘT NGÂN HÀNG THƯƠNG MẠI CỤ THỂ NĂM 2017-2022 NHÓM: 4 LỚP HP: 2332EFIN2811

CHUYÊN NGÀNH: Tài chính - Ngân hàng

HÀ NAM, 2023 BẢNG PHÂN CÔNG NHIỆM VỤ 1 lOMoAR cPSD| 47207194 MỤC LỤC Contents

MỤC LỤC.........................................................................................................................................................3

MỞ ĐẦU...........................................................................................................................................................6

NỘI DUNG.......................................................................................................................................................7 I.

Cơ sở lý thuyết về chức năng trung gian tín dụng của

NHTM............................................................7 1.1.

Khái quát về tín dụng........................................................................................................................7 2 lOMoAR cPSD| 47207194

1.1.1.Khái niệm và phân loại tín dụng.....................................................................................................7

1.1.2. Đặc điểm của tín dụng....................................................................................................................9 1.2.

Chức năng trung gian tín dụng của NHTM..................................................................................11

1.2.1. Khái niệm và phân loại NHTM..............................................................................................11

1.2.2. Các chức năng của NHTM......................................................................................................13 II.

Tình hình hoạt động tín dụng của Ngân hàng TMCP Ngoại Thương Việt Nam-Tp Hà Nội trong giai đoạn 2017-

2022........................................................................................................................................17 2.1.

Giới thiêụ khái quát về ngân hàng vietcombank..........................................................................17

2.1.1. Quá trình hình thành và phát triển của ngân hàng vietcombank.......................................17

2.1.2. Cơ cấu tổ chức của ngân hàng vietcombank.........................................................................19

2.1.3. Kết quả kinh doanh của ngân hàng.......................................................................................19 2.2.

Thực trạng thực hiện chức năng trung gian tín dụng của ngân hàng........................................25

2.2.1. Thực trạng huy động vốn của chi nhánh trong giai đoạn 2017-2022..................................25

2.2.2. Thực trạng cho vay của chi nhánh trong giai đoạn 2017-2022............................................28

2.2.2.1. Năm 2017...........................................................................................................................28

2.2.2.2. Năm 2018...........................................................................................................................30

2.2.2.3. Năm 2019...........................................................................................................................31

2.2.2.4. Năm 2020...........................................................................................................................32

2.2.2.5. Năm 2021...........................................................................................................................33 3 lOMoAR cPSD| 47207194

2.2.2.6. Năm 2022...........................................................................................................................34 2.3.

Đánh giá tình hình thực hịện chức năng trung gian tín dụng của chi nhánh giai đoạn 2017- 2022 34

2.3.1. Ưu điểm.....................................................................................................................................35

2.3.2. Nhược điểm...............................................................................................................................38 III.

Giải pháp nhằm hoàn thiện hoạt động tín dụng của NHTMCP Ngoại Thương Việt Nam - TP

Hà Nội giai đoạn 2017-2022..........................................................................................................................39

3.1. Định hướng phát triển của NHTM................................................................................................39

3.2. Một số giải pháp hoàn thiện hoạt động tín dụng của NHTM.....................................................42

KẾT LUẬN......................................................................................................................................................44

DANH MỤC THAM KHẢO.........................................................................................................................45 4 lOMoAR cPSD| 47207194 MỞ ĐẦU

Trong những năm gần đây tín dụng tiêu dùng ngày càng đóng vai trò quan trọng

trong nền kinh tế cũng như trong cơ cấu kinh doanh của các NHTM Việt Nam. Khi

mức độ cạnh tranh của các tổ chức tín dụng trong nước và nước ngoài ngày càng tăng,

các NHTM cần nỗ lực cải thiện chất lượng dịch vụ của mình. Hoạt động tín dụng luôn

khẳng định vai trò chủ lực trong việc tạo ra lợi nhuận cho ngân hàng và được các

NHTM chú trọng phát triển.

Tuy nhiên rủi ro tín dụng luôn tiềm ẩn trong mọi hoạt động ngân hàng và có thể

gây ra tác động nặng nề đến hoạt động kinh doanh của NHTM, thậm chí đe doạ đến

sự tồn tại của NHTM. Do vậy việc đảm bảo chất lượng tín dụng nhằm giảm thiểu rủi

ro được các nhà quản trị ngân hàng đặc biệt quan tâm.

Chính vì vậy nhóm chúng tôi quyết định lựa chọn “ phân tích việc thực hiện trung

gian tín dụng của ngân hàng TMCP Ngoại Thương tp Hà Nội giai đoạn 20172022”

làm đề tài thảo luận. Bài thảo luận của nhóm đề cập chi tiết đến thực trạng thực hiện

trung gian tín dụng cũng như ưu điểm và nhược điểm của chi nhánh đang có và mắc

phải. Từ đó đưa ra những giải pháp và định hướng nhằm hoàn thiện hoạt động trung

gian tín dụng của NHTMCP Ngoại Thương chi nhánh tp Hà Nội. 5 lOMoAR cPSD| 47207194 NỘI DUNG I.

Cơ sở lý thuyết về chức năng trung gian tín dụng của NHTM

1.1. Khái quát về tín dụng

1.1.1.Khái niệm và phân loại tín dụng

Khái niệm

- Tín dụng xuất phát từ chữ Latinh Creditium có nghĩa là tin tưởng, tín nhiệm.

Tiếng Anh gọi là Credit. Theo ngôn ngữ dân gian Việt Nam là sự vay mượn.

- Khái niệm tín dụng có thể được xem xét trên 2 góc độ:

+Theo nghĩa hẹp, tín dụng là quan hệ vay mượn giữa người đi vay và người cho vay

về một lượng giá trị nhất định dưới hình thái tiền tệ hay hiện vật.

+Theo nghĩa rộng, tín dụng là hệ thống các quan hệ kinh tế phát sinh trong quá trình

chuyển quyền sử dụng một lượng giá trị nhất định từ chủ thể này sang chủ thể khác dựa

trên nguyên tắc hoàn trả.

- Định nghĩa tín dụng thể hiện ở ba nội dung cơ bản:

+ Có sự chuyển giao quyền sử dụng một lượng giá trị từ người này sang người khác.

+ Sự chuyển giao này mang tính chất tạm thời. Đó là thời gian sử dụng vốn. Nó là

kết quả của sự thỏa thuận giữa các đối tác tham gia quá trình chuyển nhượng để đảm bảo

sự phù hợp giữa thời gian nhàn rỗi và thời gian cần sử dụng lượng vốn đó.

+ Người đi vay phải hoàn trả đúng hạn cho người cho vay cả vốn, gốc và lãi.

Phân loại tín dụng

Khi xem xét các hình thức tín dụng trong nền kinh tế không nên chỉ tiến hành liệt kê

một cách đơn thuần, bởi lẽ cách làm đó có thể dẫn tới trùng lặp hoặc bỏ sót. Do vậy,

người ta thường dựa vào các tiêu chí dưới đây để phân loại các hình thức tín dụng.

* Căn cứ vào đối tượng cấp tín dụng, có các hình thức tín dụng sau: -

Tín dụng hàng hoá: Là hình thức tín dụng mà đối tượng cấp tín dụng được thể

hiệndưới các hình thức hiện vật như: Vật tư, hàng hoá, máy móc thiết bị, dây chuyền

công nghệ,... Loại hình tín dụng này thường được thực hiện dưới hình thức bán chịu hàng

hóa hay tín dụng thuê mua. -

Tín dụng tiền tệ: Là hình thức tín dụng mà đối tượng cấp tín dụng được thể

hiệndưới hình thái tiền tệ (nội tệ hoặc ngoại tệ). Loại hình tín dụng này được thực hiện

chủ yếu bởi các ngân hàng thương mại, các tổ chức tài chính trung gian khác. Ngoài ra,

nó còn được biểu hiện trong trường hợp người mua ứng trước tiền hàng cho người bán.

Trên thực tế, việc cấp tín dụng bằng loại tiền nào phụ thuộc vào nhu cầu của người vay

và khả năng đáp ứng của người cho vay. Tuy nhiên, do lãi suất tín dụng đối với mỗi loại 6 lOMoAR cPSD| 47207194

tiền khác nhau và sức mua của các đồng tiền biến đổi theo thời gian nên người vay thường

phải tính toán, lựa chọn loại tiền vay để có thể giảm thiểu chi phí sử dụng vốn vay.

* Căn cứ vào chủ thể cấp tín dụng, có các hình thức tín dụng sau: -

Tín dụng thương mại: Là hình thức tín dụng do các cơ sở kinh doanh cung

cấp,được biểu hiện dưới hình thức mua bán chịu hàng hoá hoặc ứng tiền trước khi nhận hàng hóa. -

Tín dụng ngân hàng. Là hình thức tín dụng do các ngân hàng và các tổ chức

tíndụng phi ngân hàng cung cấp cho các tổ chức, cá nhân. -

Tín dụng Nhà nước: Là hình thức tín dụng do Nhà nước cung cấp. Trong đó,

Nhà nước thường đóng vai trò là người đi vay. Nhà nước có thể phát hành trái phiếu,

công trái để vay vốn của các doanh nghiệp, các tổ chức kinh tế, các tầng lớp dân cư để

giải quyết các nhu cầu chi tiêu của mình. -

Tín dụng cá nhân: Là hình thức tín dụng do các cá nhân cung cấp cho nhau, chủ

yếuphục vụ cho mục đích tiêu dùng của các cá nhân này. Hình thức tín dụng này phát

sinh mang tính chất tự phát và dựa trên mối quan hệ quen biết, tin cậy giữa các cá nhân với nhau.

* Căn cứ vào thời hạn của tín dụng, có các hình thức tín dụng sau: -

Tín dụng ngắn hạn: Là loại tín dụng có thời hạn cho vay vốn không quá 1

năm.Loại hình tín dụng này thường được dùng để cho vay bổ sung vốn lưu động của các

doanh nghiệp và nhu cầu thanh toán cho sinh hoạt cá nhân. -

Tín dụng trung và dài hạn: Là loại tín dụng có thời hạn cho vay vốn trên 1 năm.

Tíndụng dài hạn thường được sử dụng để đáp ứng nhu cầu vốn của các dự án đầu tư xây

dựng mới, đổi mới công nghệ và mở rộng quy mô kinh doanh.

* Căn cứ vào phạm vi phát sinh quan hệ tín dụng, có các quan hệ tín dụng sau: -

Tín dụng trong nước: Là loại tín dụng phát sinh giữa các chủ thể trong phạm vi

mộtquốc gia. Loại hình tín dụng này nhằm đáp ứng nhu cầu vốn cho các pháp nhân, thể

nhân ở trong nước và được thực hiện dưới các hình thức như: Cho vay kinh doanh nội

địa, tín dụng tài trợ xuất nhập khẩu, tài trợ dự án đầu tư, cho vay tiêu dùng... -

Tín dụng quốc tế: Là loại tín dụng phát sinh giữa các chủ thể của quốc gia này

vớicác chủ thể của quốc gia khác hoặc với một tổ chức tài chính tín dụng quốc tế. Loại

hình tín dụng này có thể được thực hiện dưới các hình thức khác nhau như: Vay vốn giữa

các chính phủ, giữa các chính phủ với các tổ chức tài chính tiền tệ quốc tế, giữa các doanh

nghiệp của quốc gia này với doanh nghiệp của quốc gia khác... * Căn cứ vào cơ chế

bảo đảm của tín dụng, có các hình thức tín dụng sau: -

Tin dụng đảm bảo bằng tài sản: Là loại hình tín dụng được đảm bảo dưới hình

thứcthế chấp, cầm cố tài sản, bảo lãnh. Loại tín dụng này phát sinh trong những trường

hợp người vay không có sự tín nhiệm, tin tưởng đối với người cho vay. Trong điều kiện 7 lOMoAR cPSD| 47207194

kinh tế thị trường, đây là loại hình tín dụng phổ biến. Với loại hình tín dụng này, người

cho vay được đảm bảo chắc chắn hơn về khả năng thu hồi nợ, ngay cả trong trường hợp

người vay mất khả năng thanh toán. -

Tín dụng tín chấp (tín dụng không được đảm bảo bằng tài sản): Là loại hình

tíndụng mà bên nhận cấp tín dụng không phải thế chấp, cầm cố tài sản hay bảo lãnh bởi

bên thứ ba, bên nhận cấp tín dụng chỉ sử dụng uy tín của mình để vay tiền. Loại hình tín

dụng này thường được các ngân hàng cung cấp cho các khách hàng thỏa mãn điều kiện

tín chấp. Ngoài ra, việc cho vay theo chỉ định của Chính phủ cũng thuộc loại hình tín dụng này.

* Căn cứ vào lãi suất, có các hình thức tín dụng sau: -

Tín dụng ưu đãi: Là hình thức tín dụng trong đó lãi suất tín dụng mà người đi

vayphải trả thường thấp hơn lãi suất thị trường. Loại hình tín dụng này thường phát sinh

trong các trường hợp cho vay đối với các đối tượng được ưu tiên, đối tượng chính sách

xã hội như: Các chương trình cho vay đối với người nghèo, học sinh, sinh viên, gia đình

có công với cách mạng,...; chương trình cho vay của các nước phát triển, các tổ chức tiền

tệ, tín dụng quốc tế,... đối với các nước chậm phát triển và đang phát triển (ví dụ: ODA,

cho vay ưu đãi, các chương trình cho vay ưu đãi của IMF, WB, ADB, ...) -

Tín dụng thông thường (còn gọi là tín dụng thương mại): Là hình thức tín dụng

màlãi suất tín dụng được xác định dựa vào quan hệ cung cầu vốn trên thị trường. Đây là

hình thức tín dụng phát sinh phổ biến hiện nay. Trong nền kinh tế thị trường, phân loại

tín dụng theo các tiêu chí trên chỉ có ý nghĩa tương đối. Khi tín dụng ngày càng phát triển

đa dạng và mở rộng phạm vi hoạt động, thì cách phân loại tín dụng càng chi tiết. Phân

loại tín dụng giúp cho việc nghiên cứu sự vận động của vốn tín dụng trong từng loại hình

và là cơ sở để so sánh, đánh giá hiệu quả kinh tế của chúng.

1.1.2. Đặc điểm của tín dụng

Tín dụng ngân hàng

- Thứ nhất, cơ sở quyết định một khoản tín dụng là lòng tin của ngân hàng về việcsử

dụng vốn vay đúng mục đích của khách hàng và có khả năng hoàn trả nợ vay đúng

hạn. Còn người đi vay thì tin tưởng vào khả năng kiếm được tiền trong tương lai để

trả nợ gốc và lãi vay.

- Thứ hai, tín dụng là sự chuyển giao quyền sử dụng một số tiền (hiện kim) hoặctài

sản (hiện vật) từ chủ thể này sang chủ thể khác, chứ không làm thay đổi quyền sở hữu

chúng. Tín dụng cấp cho khách hàng là từ nguồn vốn huy động của ngân hàng mà chủ

yếu là tiền gửi của các cá nhân, tổ chức trong và ngoài nước. Do đó, khách hàng nhận

được khoản vay chỉ nắm giữ mang tính chất “tạm thời” và sử dụng vào mục đích đã cam kết với ngân hàng. 8 lOMoAR cPSD| 47207194

- Thứ ba, tín dụng bao giờ cũng có thời hạn và phải hoàn trả vô điều kiện. Ngânhàng

thực hiện chức năng “đi vay để cho vay”, do đó mọi khoản tín dụng đều phải có thời

hạn để đảm bảo cho ngân hàng hoàn trả vốn huy động khi khách hàng gửi tiền cần rút

hoặc ngân hàng lại sử dụng nguồn vốn đó cho khách hàng khác vay. Chính vì khách

hàng không phải là chủ sở hữu thực sự của số tiền vay nên đương nhiên phải cam kết

hoàn trả vô điều kiện khoản vay này cho ngân hàng.

- Thứ tư, giá trị tín dụng không những được bảo toàn mà còn được nâng cao nhờlợi

tức tín dụng. Giá trị hoàn trả phải lớn hơn giá trị lúc cho vay, bởi khách hàng phải trả

giá cho quyền sử dụng vốn vay. Khoản lợi tức này luôn dương để bù đắp chi phí hoạt

động và tạo ra lợi nhuận cho ngân hàng.

- Thứ năm, đặc trưng bản chất nhất của tín dụng là tiềm ẩn rủi ro cao. Cho dùkhách

hàng có thiện chí trả nợ nhưng nếu gặp môi trường kinh doanh bất lợi, biến động các

chỉ số kinh tế, sự cố bất khả kháng… thì cũng dễ gây ra khó khăn trong việc trả nợ và

tất yếu ngân hàng gặp RRTD.

Tín dụng nhà nước

- Nếu như tín dụng thương mại là quan hệ vây mượn, sử dụng vốn giữa các

doanhnghiệp với nhau, tín dụng Ngân hàng là quan hệ tín dụng giữa Ngân hàng với

các doanh nghiệp, các tần lớp dân cư thì tín dụng Nhà nước là quan hệ vay mượn giữa

một bên là Nhà nước, một bên là các tầng lớp dân cư, các tầng lớp kinh tế- xã hội trong

và ngoài nhà nước, từ đó có thể nhận ra được những đặc điểm khác biệt của tín dụng Nhà nước gồm:

- Phạm vi huy động vốn của tín dụng Nhà nước rất rộng, vừa huy động vốn ngoàinhà

nước, vừa huy động vốn trong nước như phát hành trái phiếu Chính phủ, huy động

tiền nhà rỗ của các tầng lớp dân cư, vay nước ngoài hay các tổ chức quốc tế. - Đối

tượng của huy động vốn của tín dụng Nhà nước bao gồm cả hàng hóa và tiền tệ.

- Việc huy động vốn dựa trên nguyên tắc tự nguyện, tuy nhiên mang tính cưỡngchế,

bắt buộc, nhằm đảm bảo Nhà nước tập trung nhanh, đầy đủ nguồn vốn để đảm bảo cho

nhu cầu chi tiêu của Nhà nước một cách kịp thời.

- Thời gian huy động vốn và sử dụng vốn trong tín dụng Nhà nước có thể trongkhoảng

thời gian ngắn hạn, trung hạn và dài hạn.

Tín dụng thương mại

- Tín dụng thương mại là loại tín dụng dưới hình thức các nhà kinh doanh ứng vốncho

nhau hoặc vay lẫn nhau, bằng cách bán chịu hàng hoá hay thông qua lưu thông kỳ phiếu,

nhờ đó làm thông suốt và thúc đẩy lưu thông tư bản. (Từ điển Bách khoa Viêt Nam, tập 4, trang 414). 9 lOMoAR cPSD| 47207194

- Tín dụng thương mại là quan hệ tín dụng giữa các doanh nghiệp, được thực hiệndưới

hình thức mua bán chịu, mua bán trả chậm hay trả góp hàng hoá. Đến thời hạn đã thoả

thuận doanh nghiệp mua phải hoàn trả cả vốn gốc và lãi cho doanh nghiệp bán dưới hình thức tiền tệ.

Tín dụng tiêu dùng

- Tín dụng trả góp được sử dụng cho một mục đích cụ thể và được phát hành trongmột

khoảng thời gian nhất định.

- Tín dụng quay vòng là khoản vay có thời hạn mở có thể được sử dụng cho bất kỳgiao dịch mua nào.

- Nhược điểm của tín dụng quay vòng là chi phí cho những người không trả hếttoàn bộ

số dư hàng tháng và tiếp tục tích lũy thêm phí lãi.

1.2. Chức năng trung gian tín dụng của NHTM

1.2.1. Khái niệm và phân loại NHTM 1.2.1.1. Khái niệm

Ngân hàng thương mại là ngân hàng kinh doanh tiền tệ vì mục đích lợi nhuận. Ngân

hàng thương mại hoạt động chủ yếu và thường xuyên là nhận tiền gửi của khách hàng

để cấp tín dụng và thực hiện nghiệp vụ chiết khấu và làm phương tiện thanh toán. Với

tư cách là tổ chức kinh doanh, hoạt động của ngân hàng thương mại dựa trên cơ sở chế

độ hạch toán kinh tế, nhằm mục tiêu lợi nhuận. Ngân hàng thương mại được pháp luật

cho phép thực hiện rộng rãi các loại nghiệp vụ kinh doanh ngân hàng, như: nhận tiền

gửi có kì hạn, không kì hạn; thực hiện nghiệp vụ chiết khấu; dịch vụ thanh toán; huy

động vốn bằng cách phát hành chứng chỉ nhận nợ… 1.2.1.2. Phân loại

Dựa vào hình thức sở hữu

1) Ngân hàng thương mại Quốc doanh (State owned Commercial bank)

- Là ngân hàng thương mại được mở bằng 100% từ nguồn vốn ngân sách nhànước.

Trong xu thế kinh tế hội nhập, để thu hút được nhiều nguồn vốn thì ngân hàng thương

mại Quôc doanh ban hành nhiều hình thức tăng vốn như phát hành trái phiếu, cổ phần hóa ngân hàng.

- Một số ngân hàng Quốc doanh ở Việt Nam:

+ Ngân hàng nông nghiệp và phát triển nông thôn Việt Nam (Bank for Agriculture and Rural Development) 10 lOMoAR cPSD| 47207194

+ Ngân hàng công thương Việt nam (Industrial and commercial Bank of viet man – ICBV-Vietinbank)

+ Ngân hàng đầu tư và phát triển việt nam (Bank for Investement and Development of Viet nam – BIDV)

+ Ngân hàng ngoại thương Việt nam (Bank for Foreign Trade of Viet nam – Vietcombank)

2) Ngân hàng thương mại cổ phần (joint Stock Commercial bank)

- Là ngân hàng thương mại được thành lập dưới sự góp vốn của hai hay nhiều cánhân

hoặc công ty theo cổ phần. Trong đó mỗi cá nhân hay công ty chỉ được sở hữu một số

cổ phần hạn định theo quy định của ngân hàng nhà nước Việt nam.

- Một số ngân hàng thương mại cổ phần là:

+ Ngân hàng thương mại cổ phần Á Châu

+ Ngân hàng thương mại cổ phần Phương Đông

+ Ngân hàng thương mại cổ Đông Á

+ Ngân hàng thương mại cổ Quân đội

3) Ngân hàng liên doanh (thuộc loại hình tổ chức tín dụng liên doanh) - Là

ngân hàng thương mại được thành lập bằng vốn giữa các ngân hàng với nhau, một bên

là ngân hàng thương mại Việt nam và một bên khác là ngân hàng thương mại nước

ngoài có trụ sở đặt tại Việt nam, hoạt động như những ngân hàng ở Việt Nam.

- Một số ngân hàng thương mại liên doanh như: + Indovina Bank Limitted + Ngân hàng Việt Nga + Shinhanvina Bank + Vid Public Bank + Vinasiam Bank

4) Chi nhánh ngân hàng nước ngoài:

- Là ngân hàng thương mại được thành lập do vốn của nước ngoài theo pháp luật

nước ngoài, được phép đặt chi nhánh tại Việt Nam và hoạt động theo pháp luật của Việt Nam: + City Bank + Bangkok Bank + Shinhan Bank + Deustch Bank

5) Ngân hàng thương mại 100% vốn nước ngoài:

- Là ngân hàng thương mại được thành lập tại Việt Nam với nguồn vốn điều lệhoàn toàn

từ nước ngoài, do sự sở hữu của nước ngoài. Ngân hàng thương mại 100% vốn nước 11 lOMoAR cPSD| 47207194

ngoài được hoạt động dưới hình thức công ty TNHH một thành viên hoặc từ hai hay

nhiều thành viên trở lên, là pháp nhân Việt Nam , có trụ sở chính tại Việt Nam.

- Một số ngân hàng thương mại 100% vốn nước ngoài

+ Ngân hàng TNHH Một Thành Viên ANZ

+ Ngân hàng TNHH Một Thành Viên Standard Chartered

+ Ngân hàng TNHH Một Thành Viên HSBC

+ Ngân hàng TNHH Một Thành Viên Shinhan

+ Ngân hàng TNHH Một Thành Viên Hongleong

Dựa vào chiến lược kinh doanh

1) Ngân hàng bán buôn: là loại ngân hàng chủ yếu giao dịch và cung cấp các dịchvụ cho

doanh nghiệp lớn, các công ty tài chính,.. Nhà nước, rất ít khi giao dịch với khách hàng là cá nhân.

2) Ngân hàng bán lẻ: là loại ngân hàng các giao dịch và cung cấp các dịch vụ chocác khách hàng cá nhân.

3) Ngân hàng hỗn hợp (vừa bán buôn vừa bán lẻ): là loại ngân hàng giao dịch vàcung

cấp các dịch vụ cho các khách hàng doanh nghiệp và các khách hàng cá nhân.

Dựa vào tính chất hoạt động

1) Ngân hàng chuyên doanh: là loại ngân hàng chỉ hoạt động chuyên về một lĩnhvực

nhất định như nông nghiệp, xuất nhập khẩu, đầu tư…

2) Ngân hàng kinh doanh tổng hợp: là loại ngân hàng hoạt động ở tất cả các lĩnhvực

kinh tế và thực hiện gần như tất cả các nghiệp vụ phát sinh mà một ngân hàng được

phép thực hiện theo quy định của pháp luật.

1.2.2. Các chức năng của NHTM

Chức năng trung gian tin dụng

- Hoạt động chính của ngân hàng thương mại là đi vay để cho vay.Điều đó chứng tỏrằng

một trong các chức năng quan trọng của ngân

hàng thương mại là làm trung gian tín dụng. Ngân hàng thương mại thực hiện chức năng

trung gian tín dụng khi nó đóng vai trò là cầu nối giữa những người có vốn dư thừa (người

cho vay) và những người có nhu cầu về vốn (người đi vay).

- Thông qua việc huy động, khai thác các khoản vốn tiền tệ tạm thời nhàn rỗi trongnền

kinh tế, ngân hàng hình thành nên quỹ cho vay để cấp tín dụng cho nền kinh tế. Với chức 12 lOMoAR cPSD| 47207194

năng này ngân hàng thương mại vừa đóng vai trò là người đi vay, vừa đóng vai trò là người cho vay.

- Thứ nhất, với tư cách là người đi vay, ngân hàng thương mại huyđộng các nguồn vốn

từ các chủ thể tiết kiệm, có vốn nhàn rỗi trong nền kinh tế thông qua các nghiệp vụ:

+ Nhận tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi tiết kiệm của các tổ chức, cá nhân.

+ Phát hành kỳ phiếu, trái phiếu ngân hàng để huy động vốn trong xã hội.

+ Vay vốn của ngân hàng trung ương và các tổ chức tài chính khác.

- Thứ hai, với tư cách là người cho vay, ngân hàng thương mại cấp tín dụng đáp ứngnhu

cầu vốn cho các chủ thể trong nền kinh tế - xã hội thông qua các nghiệp vụ:

+ Cho vay ngắn hạn, trung hạn và dài hạn

+ Chiết khấu chứng từ có giá + Các hình

thức cấp tín dụng khác.

- Với chức năng trung gian tín dụng, ngân hàng thương mại đã góp phần tạo lợi íchcho

tất cả các bên tham gia, bao gồm: Người gửi tiền, người vay tiền và bản thân ngân hàng

thương mại, đồng thời thúc đẩy sự phát triển của nền kinh tế.

- Đối với người có vốn nhàn rỗi (người gửi tiền), họ thu lợi từ khoản tiền tạm thờinhàn

rỗi của mình dưới hình thức lãi tiền gửi mà ngân hàng trả cho họ. Hơn nữa ngân hàng

còn đảm bảo cho sự an toàn về khoản tiền đó và cung cấp các dịch vụ thanh toán tiện lợi.

- Đối với người đi vay, họ sẽ thỏa mãn được nhu cầu vốn để kinh doanh, đáp ứng nhucầu

chi tiêu, thanh toán mà không phải chi phí nhiều cho việc tìm kiếm nơi cung ứng vốn tiện

lợi, chắc chắn và hợp pháp.

- Đối với ngân hàng thương mại, họ sẽ tìm kiếm được lợi nhuận từ chênh lệch giữa

lãisuất huy động và lãi suất cho vay. Lợi nhuận này chính là cơ sở cho sự tồn tại và phát

triển của ngân hàng thương mại.

- Đối với nền kinh tế, thông qua chức năng này ngân hàng thương mại đã góp phần

bổsung thêm một kênh điều chuyển các nguồn vốn cho nền kinh tế, làm phong phú thêm

hệ thống các kênh dẫn vốn, phục vụ và thúc đẩy tăng trưởng kinh tế, tạo thêm việc làm cho người lao động.

- Chức năng trung gian tín dụng được xem là chức năng quan trọng nhất của ngânhàng

thương mại vì nó phản ánh bản chất của ngân hàng thương mại là đi vay để cho vay, nó

quyết định sự tồn tại và phát triển của ngân hàng thương mại. Đồng thời chức năng trung

tín dụng cũng là cơ sở để thực hiện các chức năng khác.

Chức năng trung gian thanh toán

- Ngân hàng thương mại thực hiện chức năng trung gian thanh toán khi nó thực hiệncác

yêu cầu thanh toán của khách hàng. Khi thực hiện chức năng này, thông thường các ngân

hàng thương mại trích một khoản tiền trong tài khoản tiền gửi để thanh toán tiền hàng 13 lOMoAR cPSD| 47207194

hoặc nhập vào một khoản tiền gửi của khách hàng từ bán hàng hoá hoặc các khoản thu khác theo lệnh của họ.

- Thực hiện chức năng trung gian thanh toán, ngân hàng thương mại trở thành thủ

quỹcho khách hàng. Trên thực tế, khi việc thanh toán trực tiếp bằng tiền mặt giữa các chủ

thể trong nền kinh tế gặp nhiều hạn chế và rủi ro cao, đã tạo nên nhu cầu và gia tăng khối

lượng thanh toán qua ngân hàng.

Khi thực hiện chức năng trung gian thanh toán, ngân hàng thương mại thường thực

hiện các nghiệp vụ cơ bản sau:

- Mở tài khoản tiền gửi giao dịch cho khách hàng: các tổ chức, cá nhân có nhu cầuđều

có quyền mở tài khoản giao dịch tại bất kỳ một ngân hàng thương mại nào mà họ cho là

thuận tiện. Các ngân hàng thương mại có nghĩa vụ đáp ứng nhu cầu mở tài khoản giao

dịch cho khách hàng khi họ đáp ứng các yêu cầu theo quy định về việc mở và sử dụng tài

khoản giao dịch tại ngân hàng. Chức năng trung gian thanh toán của ngân hàng thương

mại chỉ được thực hiện khi các khách hàng tham gia có tài khoản giao dịch tại ngân hàng.

Do vậy, thủ tục mở tài khoản phải chặt chẽ nhưng đơn giản, đảm bảo bí mật, an toàn cho khách hàng.

- Quản lý và cung cấp các phương tiện thanh toán cho khách hàng: thanh toán quangân

hàng là phương thức thanh toán không dùng tiền mặt, nó được thực hiện thông qua việc

phản ánh trên sổ sách ngân hàng.

Do đó, các chứng từ dùng làm căn cứ hạch toán vào sổ sách phải chuẩn xác do ngân hàng

cung cấp và kiểm soát, có như vậy mới đảm bảo cho

quá trình thanh toán được nhanh chóng, an toàn và chính xác. Vì vậy, ngân hàng thiết kế

và cung cấp cho khách hàng các phương tiện thanh toán khác nhau như: giấy chuyển tiền,

uỷ nhiệm chi, séc, thư tín dụng,... Những phương tiện này vừa phải đáp ứng yêu cầu quản

lý và kiểm soát chặt chẽ, đồng thời vừa phải đáp ứng yêu cầu linh hoạt, tiện lợi và dễ sử dụng.

- Tổ chức và kiểm soát quy trình thanh toán giữa các khách hàng: Để đảm bảo yêu

cầuthanh toán nhanh chóng, an toàn, chính xác và tiện lợi, ngân hàng phải tổ chức và

kiểm soát quy trình thanh toán giữa các khách hàng. Tuỳ theo từng phương thức thanh

toán sẽ có những quy trình khác nhau, khách hàng cảm nhận được những tiện ích và ưu

điểm của từng phương thức để lựa chọn cho từng giao dịch thanh toán thích hợp. Những

dịch vụ thanh toán của ngân hàng thương mại ngày càng được ưa chuộng vì nó đem lại 14 lOMoAR cPSD| 47207194

sự thuận tiện, nhanh chóng, an toàn và tiết kiệm chi phí cho các chủ thể trong nền kinh tế.

Việc các ngân hàng thực hiện chức năng trung gian thanh toán có ý nghĩa rất to lớn đối

với toàn bộ nền kinh tế, cụ thể:

- Đối với khách hàng của ngân hàng thương mại, nhờ các công cụ thanh toán doNHTM

phát hành ngày càng đa dạng (séc, thể thanh toán, ủy nhiệm thu, ủy nhiệm chi...) mà

khách hàng có thể lựa chọn được một phương tiện thanh toán thích hợp, hạn chế được

những rủi ro do việc nắm giữ và thanh toán trực tiếp bằng tiền mặt và mang lại nhiều tiện ích khác.

- Đối với ngân hàng thương mại, khi thực hiện chức năng này sẽ tạo điều kiện tăngthêm

thu nhập từ cung cấp dịch vụ thanh toán vừa huy động thêm nguồn vốn để cho vay (số

dư tài khoản tiền gửi thanh toán của khách hàng).

- Đối với nền kinh tế, nhờ thanh toán chuyển khoản qua ngân hàng đã giảm đượclượng

tiền mặt trong lưu thông, tiết kiệm chi phí lưu thông tiền mặt như in ấn, tiếp nhận và bảo

quản tiền mặt, qua đó góp phần giảm chi phí cho xã hội. Đồng thời ngân hàng thương

mại góp phần giám sát kỷ luật tài chính, giữ gìn kỷ cương kinh tế - tài chính trong toàn xã hội.

Chức năng tạo tiền ghi sổ (bút tệ)

- Khi có sự phân hóa trong hệ thống ngân hàng, hình thành ngân hàng trung ương vàcác

ngân hàng trung gian thì ngân hàng trung gian không còn thực hiện chức năng phát hành

giấy bạc ngân hàng nữa. Tuy vậy, với chức năng trung gian tín dụng và chức năng trung

gian thanh toán, ngân hàng thương mại có khả năng tạo ra tiền ghi số (bút tệ) thể hiện

trên tài khoản tiền gửi thanh toán của khách hàng tại ngân hàng thương mại. Đây chính

là một bộ phận của lượng tiền đang được sử dụng trong các giao dịch.

- Từ khoản tiền gửi ban đầu, thông qua hành vi cho vay bằng chuyển khoản, các

ngânhàng thương mại có khả năng tạo ra số tiền gửi gấp nhiều lần số tiền gửi ban đầu.

Mức tạo tiền gửi phụ thuộc vào số tiền gửi ban đầu và hệ số tạo tiền. Hệ số này lại phụ

thuộc vào tỉ lệ dự trữ bắt buộc do ngân hàng trung ương quy định trong từng thời kỳ đối

với từng loại tiền gửi.

- Khi chỉ có một NHTM thì khả năng tạo tiền của ngân hàng này sẽ không được phépcho

vay vượt quả đối với một khoản tiền gửi ban đầu. Tuy nhiên, khi có sự tham gia của cả

hệ thống NHTM thì khả năng tạo tiền của một hệ thống được mở rộng hơn.

- Như vậy sự kết hợp giữa chức năng trung gian tín dụng và trung gian thanh toán làcơ

sở để NHTM thực hiện chức năng tạo tiền. Thông qua chức năng trung gian tín dụng

NHTM sử dụng số tiền huy động để cho vay, số tiền cho vay lại được khách hàng sử 15 lOMoAR cPSD| 47207194

dụng để thanh toán tiền hàng hóa dịch vụ trong khi số dư trên tài khoản tiền gửi thanh

toán của khách hàng vẫn được coi là một bộ phận của tiền giao dịch, được họ sử dụng để

mua hàng hóa, dịch vụ.Việc tạo tiền của NHTM có ý nghĩa kinh tế to lớn, nó mở ra những

điều kiện thuận lợi cho sự phát triển của quá trình sản xuất, đáp ứng nhu cầu sử dụng tiền

của xã hội bên cạnh lượng tiền mặt do NHTW phát hành. Các chức năng của ngân hàng

thương mại có mối quan hệ chặt chẽ, bổ sung, hỗ trợ cho nhau, trong đó chức năng trung

gian tín dụng là chức năng cơ bản nhất, tạo cơ sở cho việc thực hiện các chức năng khác.

Đồng thời khi ngân hàng thương mại thực hiện tốt chức năng trung gian thanh toán và

chức năng tạo tiền lại góp phần làm tăng nguồn vốn tín dụng, mở rộng hoạt động tín dụng.

II. Tình hình hoạt động tín dụng của Ngân hàng TMCP Ngoại Thương Việt Nam-Tp

Hà Nội trong giai đoạn 2017-2022

II.1. Giới thiêụ khái quát về ngân hàng vietcombank

II.1.1.Quá trình hình thành và phát triển của ngân hàng vietcombank -

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại thương

Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày 01/4/1963

với tổ chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam).

- Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiệnthí điểm cổ

phần hóa, Vietcombank chính thức hoạt động với tư cách là một ngân hàng thương mại cổ

phần vào ngày 02/06/2008 sau khi thực hiện thành công kế hoạch cổ phần hóa thông qua

việc phát hành cổ phiếu lần đầu ra công chúng. Ngày 30/6/2009, cổ phiếu Vietcombank (mã

chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

- Trải qua gần 60 năm xây dựng và trưởng thành, Vietcombank đã có những đónggóp quan

trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một ngân

hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng thời tạo

những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

- Sau hơn nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện là một trongnhững ngân

hàng thương mại lớn nhất Việt Nam. Bên cạnh đó, Vietcombank còn phát triển một hệ thống

Autobank với hơn 2.500 máy ATM và trên 60.000 đơn vị chấp nhận thanh toán thẻ trên toàn

quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới

1.173 ngân hàng đại lý tại 95 quốc gia và vùng lãnh thổ trên thế giới…

- Luôn hướng đến các chuẩn mực quốc tế trong hoạt động, Vietcombank liên tụcđược các tổ

chức uy tín trên thế giới bình chọn là “Ngân hàng tốt nhất Việt Nam”. 16 lOMoAR cPSD| 47207194

Vietcombank cũng là ngân hàng đầu tiên và duy nhất của Việt Nam có mặt trong Top

500 Ngân hàng hàng đầu thế giới theo kết quả bình chọn do Tạp chí The Banker công

bố. Năm 2021, Vietcombank vinh dự được tạp chí The Asian Banker trao giải thưởng

“Ngân hàng được quản trị tốt nhất trong đại dịch COVID-19”, ghi nhận đóng góp nổi

bật của doanh nghiệp tại thị trường nội địa về hiệu quả kinh doanh, khả năng lãnh đạo

và các chính sách ứng phó với đại dịch COVID-19.

- Bằng trí tuệ và tâm huyết, các thế hệ cán bộ Vietcombank đã, đang và sẽ luôn nỗlực để xây

dựng Vietcombank phát triển ngày một bền vững, với mục tiêu đến năm 2025 giữ vững vị

trí là ngân hàng số 1 Việt Nam; trở thành một trong 100 ngân hàng lớn nhất khu vực Châu

Á; một trong 300 tập đoàn tài chính ngân hàng lớn nhất thế giới, một trong 1.000 doanh

nghiệp niêm yết lớn nhất toàn cầu, có đóng góp lớn vào sự phát triển của Việt Nam.

II.1.2.Cơ cấu tổ chức của ngân hàng vietcombank

- Với các mục tiêu thách thức đến năm 2025, cơ cấu tổ chức Vietcombank tiếp tục được kiện

toàn, chuẩn hóa. Tổ chức cũng đổi mới cơ chế nhân sự và đào tạo nâng cao năng lực đội ngũ.

Cụ thể, cách thức phân bổ bộ máy của Vietcombank như sau:

· Các công ty con thuộc ngân hàng Vietcombank: o Công ty con

Chứng khoán Vietcombank. o Công ty con Cho thuê Tài chính

Vietcombank. o Công ty con Quản lý nợ và Khai thác tài sản

Vietcombank. o Công ty con Tài chính Việt Nam Vinafico trụ sở tại Hồng Kông.

o Công ty con Liên doanh TNHH Cao Ốc VCB 198.o Công ty con Quản lý

Quỹ đầu tư Chứng khoán Vietcombank.

· Các chi nhánh, phòng giao dịch, văn phòng và đơn vị thành

viên: o Trụ sở chính Vietcombank tại Hà Nội. o 116 Chi

nhánh. o 474 phòng giao dịch. o 1 văn phòng đại diện ở

phía Nam (trong nước). o 1 văn phòng đại diện ngân hàng ở

Singapore. o 1 văn phòng đại diện ở Mỹ. o 3 đơn vị sự nghiệp.

o Các trung tâm xử lý tiền mặt ở Hà Nội, Hồ Chí Minh.

- Cùng với đó, Vietcombank hiện có hơn 20.062 cán bộ nhân viên.

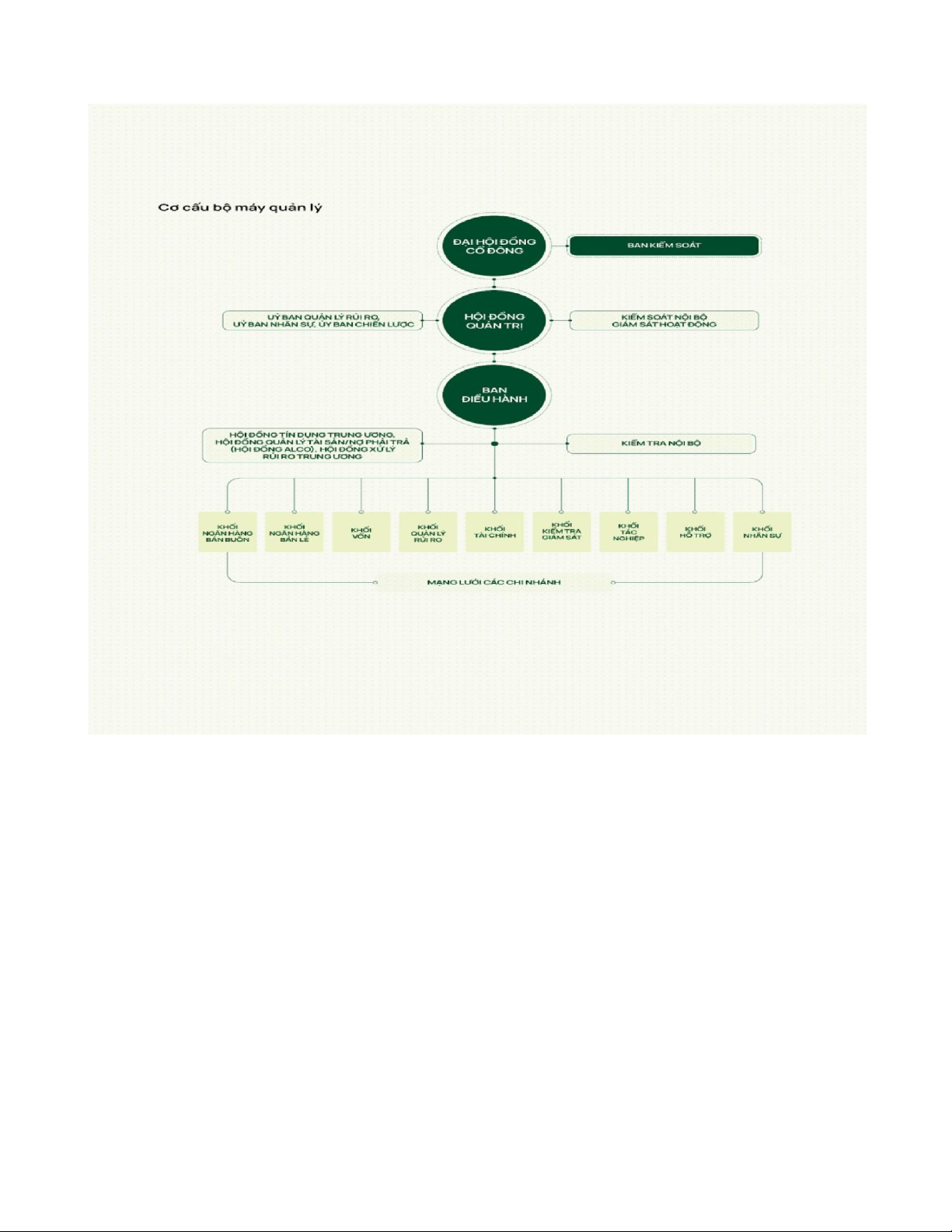

- Sơ đồ tổ chức do chính Vietcombank cung cấp gồm có 3 cấp lãnh đạo, quản lý cùng rấtnhiều

phòng ban, khối chuyên môn nghiệp vụ: 17 lOMoAR cPSD| 47207194

Nguồn: Vietcombank.com.vn

- Có thể thấy, Vietcombank cơ cấu tổ chức theo từng tuyến chức năng. Cách thức phân cấpnày

giúp doanh nghiệp phát huy tối đa khả năng của các giám đốc, phòng ban.

- Mỗi bộ phận có trách nhiệm rõ ràng tạo thành sự thống nhất tập trung cao độ. Nhân sự

luôntuân thủ đúng quy trình, hoàn thành tốt nhiệm vụ được giao. Mặt khác, họ cũng dễ dàng

tìm kiếm các đầu mối liên hệ để phối hợp liên thông nhiều nghiệp vụ.

- Bên cạnh đó, Vietcombank mở rộng thêm những ủy ban, hội đồng giám sát nội bộ nhằmhạn

tối đa trường hợp vi phạm, sai sót hoặc gian lận tài chính. Điều này đảm bảo môi trường làm

việc minh bạch, công tâm cũng như khẳng định sự chuyên nghiệp giúp khách hàng an tâm sử dụng dịch vụ. 18 lOMoAR cPSD| 47207194

II.1.3.Kết quả kinh doanh của ngân hàng

Kết quả kinh doanh năm 2017

- Kinh tế toàn cầu năm 2017 tăng trưởng nhanh và đồng đều ở các khu vực, thương mại

mở rộng, lạm phát thấp và ổn định. Trong bối cảnh đó, kinh tế Việt Nam bứt phá mạnh

mẽ về cuối năm: GDP tăng 6,81% vượt mục tiêu Quốc hội đề ra (6,7% ) và đạt mức cao

nhất 10 năm qua. Lạm phát được kiểm soát, CPI bình quân năm 2017 tăng 3,53% dưới

mức mục tiêu 4%. Tỷ giá và thị trường ngoại hối cơ bản ổn định, dự trữ ngoại hối tăng

cao trên 53 tỷ USD, mặt bằng lãi suất ổn định và giảm nhẹ. Tổng kim ngạch xuất nhập

khẩu cán mốc 400 tỷ USD với mức xuất siêu 2,91 tỷ USD, thu hút vốn FDI đạt 35,88 tỷ

USD. Hệ thống tài chính ngân hàng tiếp tục được củng cố và phát triển. Tín dụng tăng

18,17% so với năm 2016, huy động vốn tăng 15,01%, tổng phương tiện thanh toán tăng

14,91%, tỷ lệ nợ xấu nội bảng được kiểm soát dưới 3%. Quá trình tái cơ cấu được thúc

đẩy khi nhiều văn bản pháp lý về xử lý nợ xấu được ban hành và áp dụng vào thực tiễn.

Kết quả kinh doanh năm 2018

- Năm 2018 ngân hàng đã đạt được nhiều kết quả tích cực. Cụ thể, lợi nhuận trướcthuế

đạt hơn 18.000 tỷ đồng, tiếp tục dẫn đầu trong khối các ngân hàng thương mại và cao

hơn cả 2 ngân hàng đứng sau cộng lại. Trong khi đó, nợ xấu của Ngân hàng ở mức thấp

nhất từ trước tới nay và thấp nhất trong các tổ chức tín dụng Việt Nam là dưới 1%.

Vietcombank cũng đi đầu về quản trị rủi ro khi là ngân hàng thương mại có vốn nhà nước

đầu tiên được áp dụng Basel II theo phương pháp tiêu chuẩn, đã được NHNN trao quyết

định vào cuối tháng 11.

- Trong năm 2018, Vietcombank cũng tăng cường huy động vốn không kỳ hạn vàngoại

tệ đạt hơn 910.926 tỷ đồng, trong đó riêng huy động thị trường 1 đạt hơn 823.830 tỷ

đồng, tăng 13,7% so với năm 2017. Tốc độ tăng trưởng huy động vốn bán buôn và bán

lẻ lần lượt là 20,1% và 9,6%. Huy động từ khối FDI tăng 9% so với năm 2017. Tỷ trọng

huy động vốn bán buôn tăng mạnh từ 37,6% lên 46,6%, tỷ trọng vốn không kỳ hạn tăng

14,2% và chiếm tỷ trọng 29,5% trong tổng nguồn vốn huy động. Huy động vốn ngoại tệ

vượt 6,5 tỷ USD tăng 8,2% so với năm trước và chiếm tỷ trọng 18,4%.

- Dư nợ tín dụng ở mức hơn 635.452 tỷ đồng, tăng 14,9% so với năm 2017 và dướimức

trần định hướng của Ngân hàng Nhà nước. Tỷ trọng tín dụng bán lẻ tăng mạnh từ 39,6%

lên 46,2%. Dư nợ khách hàng FDI tăng 6,4% đạt hơn 41.000 tỷ đồng. Tỷ lệ nợ xấu hiện

chỉ chiếm 0,97% trên tổng dư nợ, với mức nợ xấu nội bảng ở mức 6.181 tỷ đồng. Dư quỹ

dự phòng rủi ro ở mức 10.490 tỷ đồng, tỷ lệ bao phủ nợ xấu nội bảng là 169,7% - cao

nhất trong lịch sử hoạt động của nhà băng này. 19 lOMoAR cPSD| 47207194

- Về khả năng sinh lời, chỉ số lợi nhuận trên tổng tài sản ROAA đạt 1,37% còn lợinhuận

trên vốn chủ sở hữu ROAE đạt 25,42%. Tỷ lệ lợi nhuận biên (NIM) đạt 2,91%. Lợi nhuận

của riêng ngân hàng mẹ Vietcombank đạt 18.016 tỷ đồng, còn hợp nhất là 18.356 tỷ, tăng hơn 63% so với năm 2017.

Kết quả kinh doanh năm 2019

- Ông Nghiêm Xuân Thành, Chủ tịch Hội đồng quản trị (HĐQT) VietcomBank chobiết,

năm 2019, dù lãi suất thấp nhất thị trường song huy động vốn của Vietcombank vẫn tăng mạnh.

- Tổng huy động vốn của Vietcombank đạt hơn 1 triệu tỷ đồng, tăng 14,1% so vớinăm

2018. Trong đó, huy động vốn trên thị trường I đạt gần 950 nghìn tỷ đồng, tăng 15,4%

so với năm 2018. Tỷ lệ tiền gửi không kỳ hạn chiếm tới 27,6% trong tổng số vốn huy

động. Tín dụng tăng 15,9%, cao nhất trong các ngân hàng lớn, hoàn thành 100% kế

hoạch được giao. Đáng chú ý, cơ cấu tín dụng có sự chuyển dịch mạnh mẽ. Vietcombank

là số ít ngân hàng có tín dụng bán lẻ chiếm tỷ trọng cao hơn tín dụng bán buôn (51,8%).

Trong năm 2019, tín dụng bán buôn của Vietcombank chỉ tăng 2,3% trong khi tín dụng bán lẻ tăng tới 32,3%.

- Hoạt động dịch vụ tiếp tục tăng trưởng khả quan, các hoạt động thanh toán quốc

tế,thanh toán thương mại, kinh doanh ngoại tệ, dịch vụ ngân hàng điện tử, thẻ, kiều hối

đều tăng trưởng tốt so với cùng kỳ năm trước, gia tăng đóng góp vào thu dịch vụ cho

ngân hàng. Được biết, năm 2019, thu nhập từ phi tín dụng của Vietcombank chiếm 39,2%

tổng thu nhập từ hoạt động kinh doanh. Doanh thu thuần từ hoạt động đầu tư chiếm hơn

16,5% thu nhập hoạt động kinh doanh.

- Chất lượng nợ xấu của Vietcombank được kiểm soát chặt chẽ, thu hồi nợ xấu và

nợngoại bảng đạt kết quả tốt. Tính đến cuối năm 2019, tỷ lệ nợ xấu của Vietcombank chi

còn 0,77%, giảm so với mức 0,97% cuối năm 2018. Quỹ dự phòng rủi ro dư nợ cho vay

đạt 10.417 tỷ đồng, tỷ lệ bao phủ nợ xấu nội bảng đạt mức cao, 182,8%. Thu hồi nợ ngoại

bảng đạt hơn 3.000 tỷ đồng, hoàn thành kế hoạch được giao.

Kết quả kinh doanh năm 2020

- Năm 2020, sự bùng phát của đại dịch COVID-19 trên toàn cầu đã ảnh hưởng lớnđến

mọi mặt của đời sống kinh tế, xã hội đất nước. Với tinh thần chủ động, tích cực chung

tay hỗ trợ người dân và doanh nghiệp bị ảnh hưởng trực tiếp, gián tiếp bởi dịch bệnh

COVID-19 và ảnh hưởng của bão lũ tại miền Trung, Vietcombank đã triển khai nhiều

giải pháp hỗ trợ khách hàng như: miễn giảm lãi, phí; cơ cấu lại thời hạn trả nợ; cho vay 20

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7