Giao Trinh Thuong mại điện tử căn bản Nguyen văn minh p2- Tài liệu tham khảo | Đại học Hoa Sen

Giao Trinh Thuong mại điện tử căn bản Nguyen văn minh p2- Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thương mại điện tử(01_) 29 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Chương 6

THANH TOÁN TRONG THƯƠNG MẠI

ĐIỆN TỬ

Mục đích nghiên cứu

Tìm hiểu sự phát triển của thanh toán điện tử, các vấn đề liên

quan đến việc phát triển các giải pháp thanh toán điện tử

trong thương mại nói chung và thương mại điện tử nói riêng.

Mô tả thành phần và quy trình thực hiện trong các giao dịch

thanh toán điện tử cơ bản sử dụng các loại thẻ, séc điện tử, lệnh chuyển tiền.

Giới thiệu các công nghệ thanh toán mới như thẻ thông minh,

thanh toán ngang hàng, vi thanh toán điện tử và ứng dụng

hiện nay trong thực tiễn.

Tìm hiểu về các giải pháp thanh toán điện tử B2B dùng cho

các doanh nghiệp và xu hướng phát triển.

6.1. Khái niệm và phân biệt thanh toán điện tử với thanh

toán truyền thống

6.1.1. Khái niệm thanh toán điện tử

Thanh toán điện tử (electronic payment) là việc thanh toán dựa trên

nền tảng công nghệ thông tin, trong đó sử dụng máy tính nối mạng để

truyền các thông điệp điện tử, chứng từ điện tử giúp cho quá trình thanh

toán nhanh chóng an toàn và hiệu quả. Thanh toán điện tử là việc thanh

toán qua thông điệp điện tử thay việc thanh toán tiền mặt.

Quá trình thanh toán điện tử có sử dụng các phương tiện điện tử

và công nghệ thanh toán tài chính (ví dụ như mã hoá số thẻ tín dụng, 189

séc điện tử, hoặc ví điện tử) giữa ngân hàng, trung gian và các bên tham gia hợp pháp.

Việc thanh toán được thực hiện qua mạng máy tính kết nối với

các đơn vị thành viên tham gia thanh toán. Việc sử dụng mạng để

chuyển những chứng từ điện tử, dữ liệu tài chính điện tử giúp cho việc

thực hiện thanh toán nhanh chóng, mở rộng khoảng cách và phạm vi

thanh toán giữa các ngân hàng, doanh nghiệp và người tiêu dùng trên

phạm vi quốc gia và toàn thế giới.

6.1.2. Đ c

ặ điểm của thanh toán điện tử

Hệ thống thanh toán điện tử được thực hiện trên cơ sở kỹ thuật

số, chúng được xây dựng và phát triển để thực hiện các thanh toán trên

mạng Internet. Về bản chất, các hệ thống thanh toán điện tử là phiên

bản điện tử của các hệ thống thanh toán truyền thống như tiền mặt, séc

và các loại thẻ tín dụng.

Tuy nhiên, so với thanh toán truyền thống, các hệ thống thanh

toán điện tử có hai điểm khác biệt:

Thứ nhất, các hệ thống thanh toán điện tử được thiết kế để có thể

thực thi việc mua - bán điện tử trên mạng Internet. Việc sử dụng công

nghệ thông tin và các phương tiện điện tử với khai thác mạng cho

phép quá trình giao dịch và công cụ giao dịch được số hoá và được ảo

hoá bằng những chuỗi bit;

Thứ hai, trong thanh toán truyền thống, chỉ ngân hàng mới có

quyền phát hành tiền và các giấy tờ có giá trị khác. Trong thanh toán

điện tử, các công ty và các tập đoàn tài chính cũng được phép phát

triển các phần mềm đóng vai trò là các công cụ thanh toán. Vì vậy,

trong thanh toán điện tử, khách hàng có thể lựa chọn một trong nhiều

cách thức thanh toán khác nhau trên cơ sở phần mềm của các công ty

và các tập đoàn tài chính. Về hình thức, các cách thức thanh toán này

cơ bản giống nhau, chúng chỉ khác về mặt lôgíc, về quy trình thanh

toán và một số dịch vụ đi cùng. 190

6.1.3. Ưu thế của thanh toán điện tử

a) Thanh toán điện tử không bị hạn chế về không gian

Đặc điểm thứ nhất của thanh toán điện tử cho phép các bên thanh

toán vào bất kì thời điểm nào và trong điều kiện nào miễn là hoạt đ n ộ g

thanh toán hợp pháp, có sử dụng các phương tiện thanh toán hợp pháp.

Một trong những thành quả mà chúng ta đang hưởng thụ là sự

phát triển mạnh mẽ của khoa học, công nghệ thông tin và việc khai

thác, ứng dụng trong các lĩnh vực khác nhau. Việc ứng dụng công

nghệ thông tin trong lĩnh vực thanh toán cho phép các bên trong thanh

toán thu hẹp khoảng cách địa lí, mở rộng phạm vi thanh toán trên toàn

cầu. Đây cũng là một trong những điều kiện để đẩy mạnh sự phát triển

của thương mại quốc tế và thương mại điện tử. Thanh toán điện tử

cũng là nhân tố cấu thành của nền kinh tế số hóa.

b) Thanh toán điện tử không hạn chế về thời gian

Thanh toán điện tử là hệ thống thanh toán thông qua mạng máy

tính và viễn thông đạt được tốc độ thanh toán với thời gian thực.

Thông qua các mạng WAN, internet cho phép thực hiện thanh toán

trên phạm vi toàn cầu, trong suốt 24/24 giờ trong ngày và 7 ngày/tuần.

c) Thanh toán điện tử là phương thức thanh toán có nhiều ưu việt

Kỉ nguyên 21 là kỉ nguyên công nghệ thông tin và kinh tế tri

thức. Các phương thức thanh toán điện tử ra đời đẩy mạnh xu thế phát

triển các phương thức thanh toán không dùng tiền mặt, hạn chế sử

dụng tiền mặt trong thanh toán truyền thống và sẽ chiếm ưu thế thể

hiện xu hướng tất yếu của thời đại. Các quốc gia văn minh, các nền

kinh tế phát triển luôn coi trọng vấn đề này.

Thanh toán điện tử mở rộng sang các lĩnh vực mới: trao đổi dữ

liệu tài chính điện tử, tiền điện tử, ví tiền số hoá, séc điện tử, thẻ thông

minh, các loại thẻ thanh toán.

Các hệ thống thanh toán điện tử trong lĩnh vực ngân hàng được

khai thác tối đa như: Hệ thống chuyển tiền điện tử trong cùng hệ 191

thống ngân hàng, hệ thống thanh toán điện tử đa ngân hàng; hệ thống

thanh toán liên ngân hàng quốc tế qua SWIFT.

Ngoài ra, các dịch vụ thanh toán điện tử mới được các ngân hàng

đưa vào khai thác như: E-Banking, Internet Banking, Phone Banking

cũng đang phát triển rất nhanh.

6.1.4. Các yêu cầu của hệ thống thanh toán điện tử

Tính độc lập (Independence). Một số phương thức thanh toán

điện tử đòi hỏi phần mềm hoặc thiết bị đặc biệt để thanh toán. Hầu

như tất cả các phương thức thanh toán điện tử đòi hỏi người bán hàng

phải trang bị (cài đặt phần mềm, phần cứng) để có thể thực hiện thanh

toán. Yêu cầu là các hệ thống thanh toán mang tính độc lập, không

phụ thuộc vào phần cứng và phần mềm chuyên dụng.

Tính tương tác và dịch chuyển (Interoperability and Portability).

Các hệ thống thương mại điện tử phải được liên kết với nhau và liên kết

với các hệ thống thanh toán. Phương thức thanh toán điện tử phải phù

hợp với hệ thống thư n

ơ g mại điện tử và hạ tầng công nghệ thông tin.

Tính an toàn và bảo mật. An toàn và bảo mật cho các giao dịch

tài chính qua các mạng mở như Internet là hết sức quan trọng vì đây

sẽ là mục tiêu tấn công của các loại tội phạm công nghệ cao, ăn cắp

hoặc sử dụng thẻ tín dụng trái phép. Do các dịch vụ trên Internet hiện

nay được cung cấp toàn cầu với mọi tiện ích phục vụ cho mọi khách

hàng, mọi thành phần trong xã hội, vì vậy các hệ thống thanh toán

điện tử phải đảm bảo tính khả dụng nhưng cũng chống lại được sự tấn

công đe dọa tính bí mật thông tin cá nhân, thông tin tài chính của các

chủ thể tham gia giao dịch.

Tính ẩn danh. Không giống với thẻ tín dụng và séc, nếu người

mua dùng tiền mặt, rất khó truy tìm dấu tích người mua sau giao dịch,

các hệ thống thanh toán điện tử nếu yêu cầu cung cấp thông tin cá

nhân, hình ảnh và những đ c

ặ điểm nhận dạng thì đặc điểm nhận dạng

hoặc thông tin cá nhân của các chủ thể phải được giữ kín. Phải đảm

bảo không làm lộ các thông tin cá nhân của khách hàng. 192

Tính phân đoạn (Divisibility). Hầu như người bán chấp nhận thẻ

tín dụng cho các giao dịch có giá trị giới hạn (Min-Max). Nếu giá trị

giao dịch quá nhỏ (một vài $) hoặc quá lớn (giá một chiếc máy bay),

thẻ tín dụng sẽ không là phương thức thanh toán khả thi.

Tính dễ sử dụng cho bất kỳ ai và trong mọi doanh nghiệp, khách

hàng có thể sử dụng.

Tính tiết kiệm/hiệu quả (phí giao dịch). Chi phí cho mỗi giao

dịch nên chỉ là một con số rất nhỏ (gần bằng 0), đặc biệt với những

giao dịch giá trị thấp. Ví dụ với thẻ tín dụng có mức phí tối thiểu + 3%

giá trị giao dịch, với giao dịch giá trị nhỏ, mức phí là bao nhiêu cho phù hợp.

Tính thông dụng. Khả năng sử dụng rộng rãi và tối thiểu hóa

hàng rào luật pháp, cạnh tranh - cho phép - chấp nhận. Ví dụ: Paypal

phải đấu tranh với những cáo buộc của hệ thống ngân hàng là minh

họa về tính thông dụng.

Tính hoán đổi, chuyển đổi từ hình thức này sang hình thức khác.

Ví dụ: Tiền số có thể chuyển thành các kiểu loại tiền khác. Có thể dễ

dàng chuyển từ tiền điện tử sang tiền mặt hay chuyển tiền từ tiền điện

tử sang tài khoản cá nhân. Từ tiền điện tử có thể phát hành séc điện tử,

séc giấy. Tiền số bằng ngoại tệ này có thể dễ dàng chuyển sang ngoại

tệ khác với tỷ giá tốt nhất.

Tính linh hoạt. Nên cung cấp nhiều phương thức thanh toán, tiện

lợi cho mọi đối tượng.

Tính hợp nhất. Để hỗ trợ cho sự tồn tại của các ứng dụng này thì

giao diện nên được tạo ra theo sự thống nhất của từng ứng dụng. Khi

mua hàng trên bất cứ trang web nào cũng cần có những giao diện với

những bước gần giống nhau.

Tính co dãn. Cho phép khách hàng và những nhà kinh doanh có

thể tham gia vào hệ thống mà không làm hỏng cơ cấu hạ tầng, đảm

bảo xử lý tốt dù khi nhu cầu thanh toán trong thương mại điện tử tăng. 193

6.2. Các hệ thống thanh toán điện tử

Cuộc cách mạng trong lĩnh vực thanh toán đã cho ra đời các hệ

thống thanh toán hiện đại, tồn tại song hành với các hệ thống thanh

toán truyền thống và hỗ trợ đắc lực vào phát triển thương mại điện tử.

Những hệ thống thanh toán điện tử đầu tiên như công nghệ chuyển

tiền bằng điện EFT (những dịch vụ của Western Union giúp một cá

nhân có thể chuyển tiền cho người nào đó ở tại hai đ a ị điểm khác nhau

thông qua lệnh chuyển tiền của họ từ một quầy cung cấp dịch vụ của

Western Union) đã phát triển từ những năm 1960-1970 và tiếp tục

được khai thác trong thương mại điện tử với cấp độ hoàn thiện hơn.

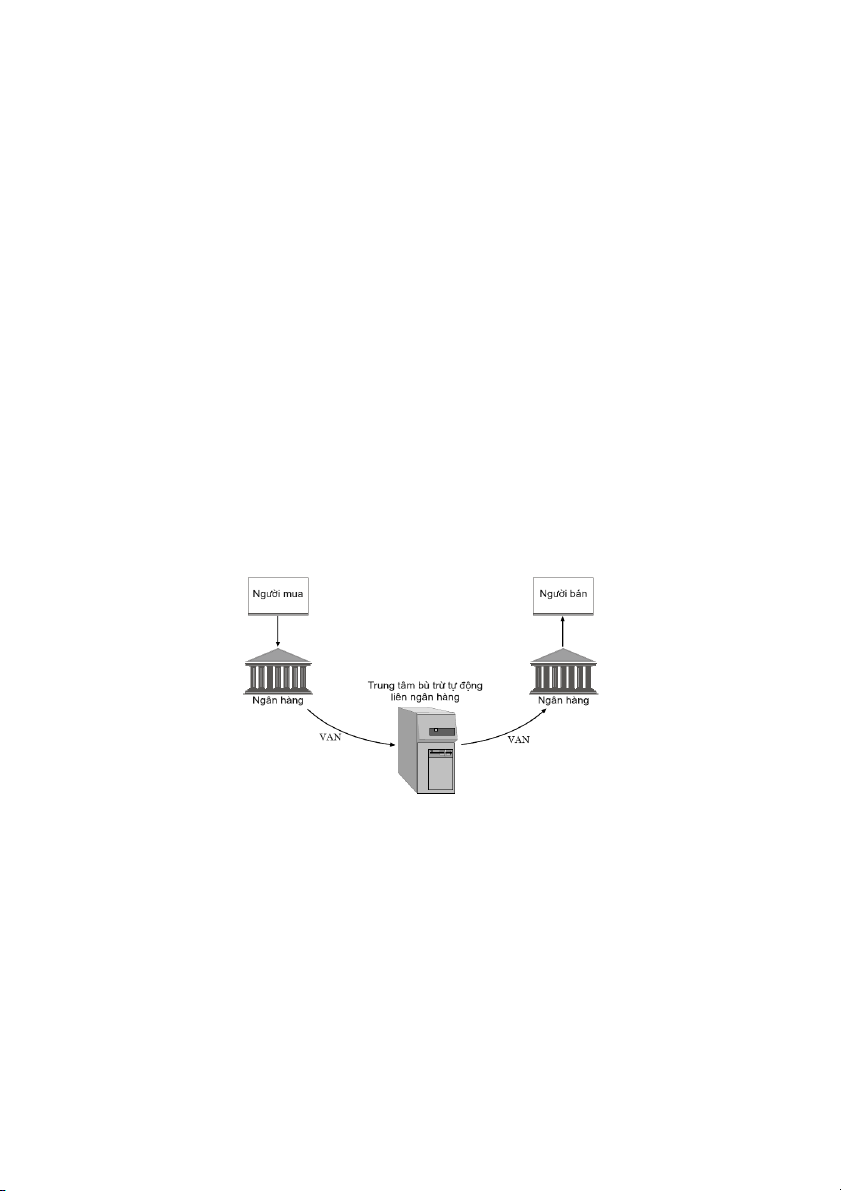

6.2.1. Chuyển tiền điện tử (EFT)

Chuyển tiền điện tử (chuyển khoản điện tử) là việc chuyển tiền

trực tiếp giữa các tài khoản ngân hàng áp dụng với các nghiệp vụ

thanh toán trong ngày hoặc trong một vài ngày, thường được sử dụng

khi chuyển các khoản tiền lớn liên ngân hàng.

Hệ thống chuyển khoản điện tử là một trong các hệ thống thanh

toán điện tử ra đời sớm nhất, mặc dù lúc đầu chúng chỉ mới được thực

hiện trên các mạng nội bộ.

Hình 6.1. Chuyển tiền điện tử truyền thống 194

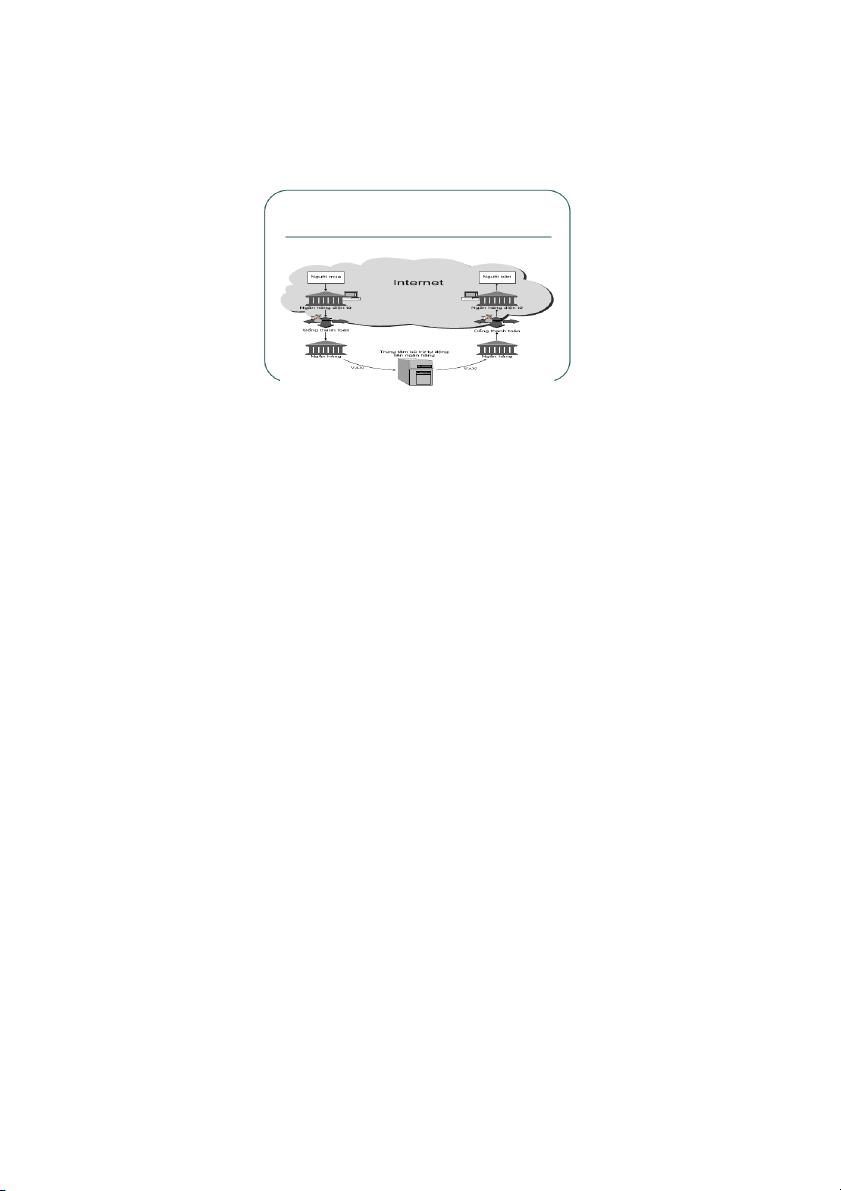

Chuyển khoản điện tử qua Internet

Hình 6.2. Chuyển khoản điện tử trên Internet

6.2.2. Các thẻ thanh toán điện tử

a) Thẻ tín dụng, thẻ trả phí, thẻ ghi nợ

* Thẻ tín dụng

Thẻ tín dụng cung cấp một khoản tín dụng cố định cho chủ thẻ

để mua hàng hóa, dịch vụ hoặc rút tiền mặt. Khoản tín dụng được đơn

vị phát hành thẻ giới hạn phụ thuộc vào yêu cầu và tài sản thế chấp

hoặc tín chấp của chủ thẻ.

Các đ c

ặ điểm của thẻ tín dụng:

Thẻ tín dụng có đặc điểm “chi tiêu trước trả tiền sau”: chủ thẻ sẽ

trả những khoản tiền đã thanh toán bằng thẻ tín dụng khi nhận được

thông báo của ngân hàng; Chủ thẻ không phải trả bất kỳ một khoản lãi

nào nếu việc trả những khoản tiền trên được thực hiện đúng thời hạn

15 ngày kể từ ngày nhận được sao kê; Các tài khoản hoặc tài sản thế

chấp để phát hành thẻ tín dụng độc lập với việc chi tiêu. Hạn mức tín

dụng được xác định dựa trên tài khoản hoặc tài sản thế chấp, nếu tài

khoản thế chấp là tiền mặt, chủ thẻ sẽ được hưởng lãi suất ngân hàng

với kỳ hạn phụ thuộc vào thời hạn hiệu lực của thẻ; Thẻ tín dụng quốc 195

tế có thể chi tiêu bằng tất cả các loại tiền; Chủ thẻ có thể thanh toán

toàn bộ số dư phát sinh trong hóa đơn hoặc một phần số dư trong hóa

đơn, tuy nhiên, phần số dư trả chậm sẽ phải chịu lãi suất và cộng dồn

vào hóa đơn tháng tiếp theo; Đối với thẻ tín dụng, người bán hàng sẽ

phải thanh toán toàn bộ các chi phí thực hiện giao dịch thanh toán.

Các khoản phí này không giống nhau trong những trường hợp khác

nhau. Nó tuỳ thuộc vào quy định của từng ngân hàng, vào quy mô của

người bán hàng, vào độ lớn của các giao dịch, vào khối lượng các giao

dịch thẻ tín dụng và từng loại hình kinh doanh cụ thể. Thí dụ, các đơn

đặt hàng qua thư tín (mail-order) thường phải thanh toán các khoản

phí giao dịch thẻ tín dụng cao hơn so với các đơn đặt hàng tại cửa

hàng (mua hàng trực tiếp tại cửa hàng) bởi vì trong trường hợp mua

hàng qua thư tín, khách hàng không có mặt để ký nhận các hoá đơn

thanh toán. Các giao dịch loại này gọi là giao dịch "thẻ vắng mặt".

Giao dịch này có độ rủi ro cao bởi vì nếu thẻ tín dụng đó là thẻ bị

người mua đánh cắp thì nó sẽ không được thanh toán.

Thanh toán thông qua thẻ tín dụng là hình thức phổ biến trong

thanh toán trực tuyến áp dụng với các giao dịch thương mại bán lẻ;

đặc biệt là các giao dịch tương tự như giao dịch truyền thống có sử

dụng hình thức thanh toán thẻ tín dụng bao gồm các giao dịch như đặt

mua báo, tạp chí, bản tin hoặc thanh toán cho các dịch vụ thông tin

trực tuyến... Và, vì khi tiến hành các giao dịch thẻ tín dụng phải trả

một số khoản phí nhất định nên nó không thích hợp với các giao dịch

nhỏ, riêng rẽ, những giao dịch mà phí phải trả cho giao dịch thanh

toán thẻ tín dụng bằng, thậm chí lớn hơn một nửa giá trị của toàn bộ

giao dịch. Trong những trường hợp này, người ta thường dùng các

hình thức vi thanh toán khác sẽ được trình bày ở phần sau.

Thẻ tín dụng ảo

Mặc dù khối lượng hóa và lượng tiền mua sắm trực tuyến đang

tăng đáng kể, một lượng lớn khách hàng vẫn rất không trung thực

trong việc sử dụng số thẻ tín dụng trực tuyến của họ. Thẻ tín dụng ảo

được thiết kế để giải quyết vấn đề này. Với một thẻ tín dụng ảo, người 196

mua trực tuyến được công ty phát hành thẻ cung cấp vào thời điểm

mua một số thẻ phát hành ngẫu nhiên được ràng buộc với số thẻ thực

tế của người mua. Người mua nhập số này chứ không phải nhập số thẻ

thực tế để hoàn thành việc mua sắm. Nhìn chung, số này chỉ được

dùng một lần. Đó là lý do vì sao thẻ tín dụng ảo cũng được biết đ n ế

như số thẻ sử dụng một lần.

Mặc dù số thẻ sử dụng một lần ngăn chặn được một số gian lận

nhất định, nhưng chúng vẫn có những hạn chế. Việc mua sắm với

những số thẻ sử dụng một lần không thể xác định được ở ngày sau đó.

Ví dụ, nếu một người đặt trước vé máy bay và khách sạn trực tuyến và

cần số thẻ để xác nhận nó vào ngày sau đó, không có cách nào để có

thể lưu giữ được số cho những mục đích này. Tương tự, nếu một

người mua một món hàng, không có cách nào xác nhận được số thẻ

sau đó vì số này sẽ mất đi. Cuối cùng, không có cách nào để trả những hóa đ n

ơ định kỳ hoặc thuê bao với những số chỉ sử dụng một lần.

* Thẻ trả phí/mua chịu

Sự khác biệt giữa thẻ tín dụng và thẻ trả phí là ở chỗ số dư của

thẻ trả phí luôn phải được thanh toán toàn bộ hàng tháng, trong khi số

dư của thẻ tín dụng có thể được chuyển từ tháng trước sang tháng sau,

tuy nhiên khoản tiền lãi của số dư đó sẽ bị cộng dồn lại.

* Thẻ ghi nợ

Đối với thẻ ghi nợ, việc thanh toán liên quan đến loại thẻ này

được kết nối với một tài khoản tiền gửi không kỳ hạn, chẳng hạn như

tài khoản séc (tài khoản tiền gửi phát hành séc) tại ngân hàng. Các thẻ

loại này thường mang biểu trưng (logo) của Visa hay MasterCard và

được chấp nhận ở bất cứ nơi nào mà Visa và MasterCard được chấp

nhận. Thay vì được cấp một khoản tín dụng như các loại thẻ trên, các

giao dịch thanh toán đối với loại thẻ này sẽ rút ngay một khoản tiền từ

tài khoản được kết nối. Dưới góc độ người bán hàng, quá trình sử

dụng loại thẻ này không khác gì đối với các loại thẻ tín dụng. Và các

loại thẻ ghi nợ như mô tả ở trên được gọi là thẻ ghi nợ ngoại tuyến, 197

bởi vì không cần bất cứ sự xin cấp phép nào tại thời điểm diễn ra các

giao dịch thanh toán. Ngược lại, đối với một thẻ ghi nợ trực tuyến, khi

thanh toán đòi hỏi phải được cấp phép tại thời điểm diễn ra giao dịch

thông qua việc sử dụng mã số định danh cá nhân (PIN - Personal

Identification Number). Các thẻ như vậy thường là các thẻ giao dịch

tự động (ATM card - Automated Teller Machine card). Người bán

hàng thường chấp nhận loại thẻ này từ các ngân hàng địa phương đ i ố

với một vài loại giao dịch. Cũng giống như thẻ ghi nợ ngoại tuyến, khi

thanh toán bằng loại thẻ này, số tiền sẽ được chuyển ngay lập tức từ

tài khoản tiền gửi không kỳ hạn tương ứng.

* Xử lý thẻ tín dụng trực tuyến

Xử lý các thẻ thanh toán có hai giai đoạn chính: cấp phép và

thanh toán. Xin cấp phép xác định liệu thẻ của người thanh toán còn

hiệu lực hay không và liệu số tiền trong tài khoản có đủ để thực hiện

giao dịch hay không. Thanh toán liên quan đến việc chuyển tiền từ tài

khoản của người mua đến tài khoản của người bán. Những giai đoạn

này được thực hiện theo cách thức nào, ở chừng mực nhất định phụ

thuộc vào loại thẻ thanh toán. Chúng cũng thay đổi tùy thuộc vào cấu

trúc của hệ thống mà người bán sử dụng đ

ể xử lý việc thanh toán.

Có ba cấu trúc cơ bản cho quá trình xử lý thanh toán trực tuyến.

Người bán hàng trong TMĐT có thể sử dụng:

- Sở hữu phần mềm thanh toán riêng: Người bán có thể mua một

mô đun xử lý thanh toán và tích hợp phần mềm này với những phần

mềm TMĐT khác. Mô đun này kết nối với một cổng thanh toán khác

của một ngân hàng chấp nhận thanh toán hoặc của bên thứ ba.

- Sử dụng hệ thống thiết bị đọc thẻ (POS: point of sale) được vận

hành bởi một ngân hàng. Người bán có thể chuyển hướng chủ thẻ tới

một POS được vận hành bởi một ngân hàng chấp nhận thanh toán.

POS này xử lý toàn bộ quá trình thanh toán và sau đó đưa người chủ

thẻ trở về chỗ người bán khi mà quá trình thanh toán đã hoàn tất. 198

Trong trường hợp này, hệ thống người bán chỉ phải xử lý những thông

tin đặt hàng. Trong mô hình này, rất quan trọng là tìm được một ngân

hàng thanh toán mà có thể xử lý nhiều loại thẻ và công cụ thanh toán.

Nếu không, người bán sẽ phải kết nối với nhiều ngân hàng thanh toán.

- Sử dụng POS được vận hành bởi nhà cung cấp dịch vụ thanh

toán: Người bán có thể tin tưởng vào một bên thứ ba - nhà cung cấp

dịch vụ thanh toán (Payment Service Providers - PSPs). Trong trường

hợp này, một PSP sẽ kết nối với những ngân hàng thanh toán thích

hợp. PSPs phải đăng ký với các tổ chức thẻ mà họ hỗ trợ.

Đối với một loại thẻ thanh toán và hệ thống xử lý nhất định, các

quá trình và những người tham gia về bản chất là giống nhau giữa

mua bán ngoại tuyến (phải trình thẻ - card present) và trực tuyến

(không trình thẻ - card not present). Ví dụ, Bảng 6.1 so sánh các

bước liên quan đến việc mua sắm bằng thẻ tín dụng trực tuyến và

ngoại tuyến. Bảng 6.1 cho thấy có vài sự khác nhau nhỏ giữa hai loại hình này.

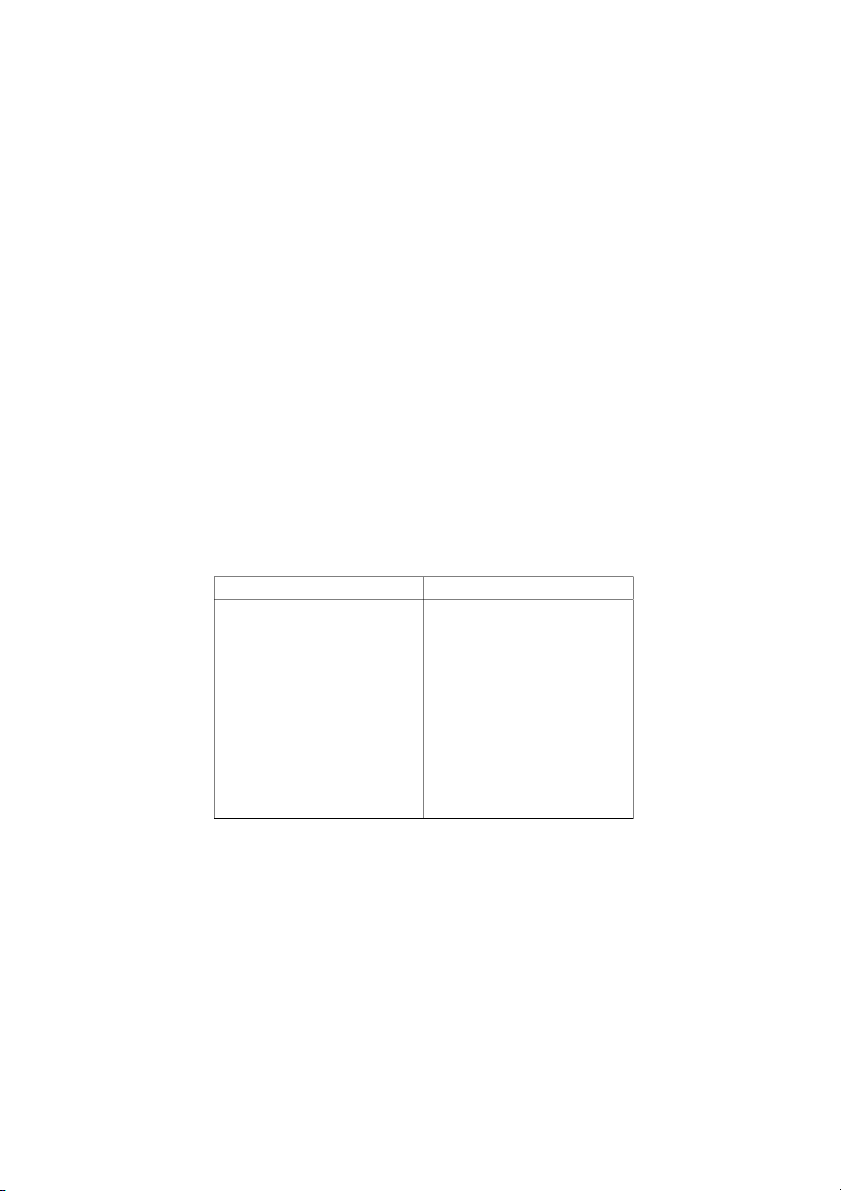

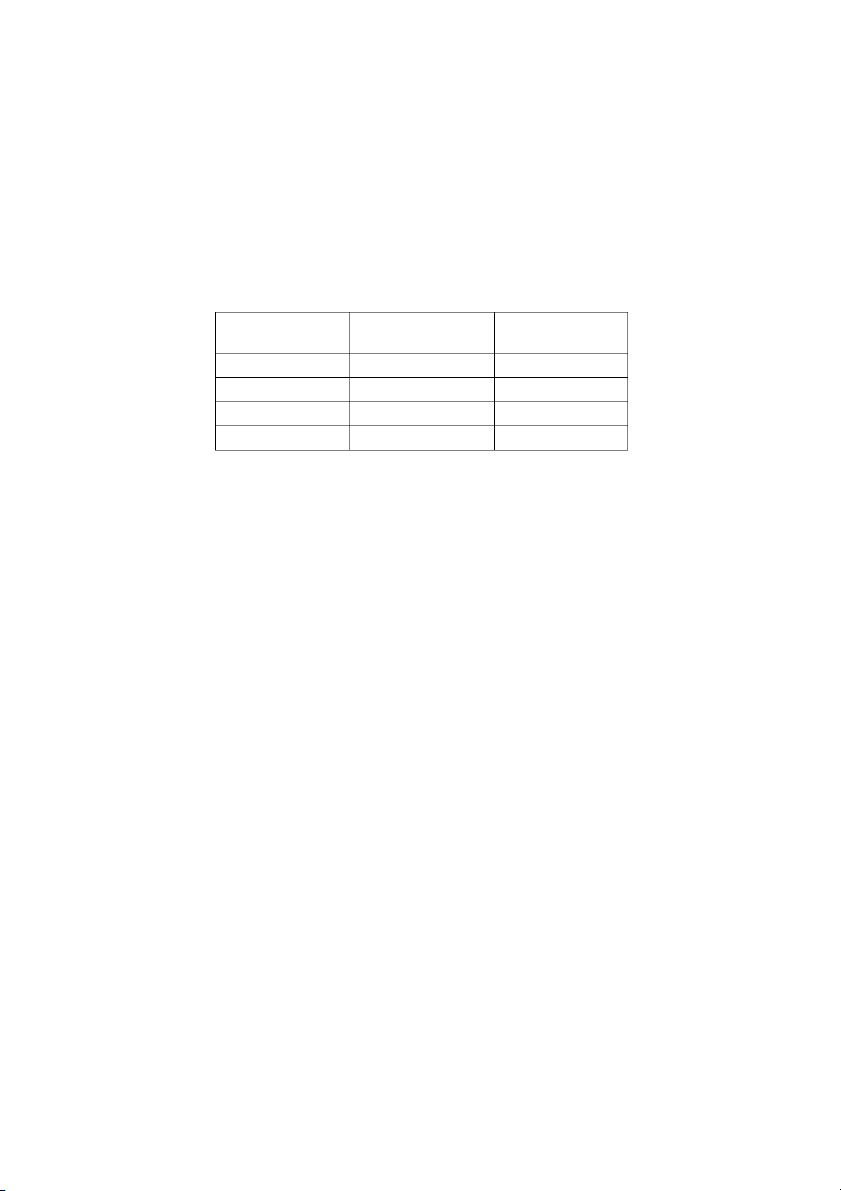

Bảng 6.1: So sánh thanh toán bằng thẻ tín dụng

trong thương mại truyền thống với TMĐT Mua hàng truyền thống Mua hàng trực tuyến

Khách hàng xuất trình thẻ tín dụng cho

Khách hàng thực hiện việc khai báo

nhân viên thu ngân/ bán hàng

thông tin về thẻ tín dụng trên trang web của

Nhân viên thu ngân kiểm tra các thông người bán

tin trên thẻ, cà thẻ của khách hàng và

Sau khi người bán nhận được thông

truyền các thông tin về giao dịch trên thiết bị tin của khách hàng trên website, người bán

đọc thẻ POS (Point of Sale)

gửi thông tin về giao dịch đến nhà cung cấp

Thiết bị đọc thẻ gửi thông tin đến trung dịch vụ thanh toán (Payment processing

tâm xử lý dữ liệu thẻ thông qua kết nối điện transaction - PPS) thoại (dial up)

Nhà cung cấp dịch vụ thanh toán gửi

Trung tâm xử lý dữ liệu thẻ gửi thông thông tin đến trung tâm xử lý dữ liệu thẻ

tin đến ngân hàng phát hành thẻ

Trung tâm xử lý dữ liệu thẻ gửi thông

Ngân hàng phát hành thẻ sẽ khước từ tin đến ngân hàng phát hành thẻ

hoặc chấp nhận giao dịch và chuyển kết

Ngân hàng phát hành thẻ sẽ khước từ 199

quả/mã số giao dịch hợp pháp ngược trở lại hoặc chấp nhận giao dịch và chuyển kết

cho trung tâm xử lý dữ liệu thẻ

quả/mã số giao dịch hợp pháp ngược trở lại

Trung tâm xử lý dữ liệu thẻ gửi kết quả cho trung tâm xử lý dữ liệu thẻ

cấp phép đến thiết bị đọc thẻ POS

Trung tâm xử lý dữ liệu thẻ gửi kết quả

Thiết bị đọc thẻ cho người bán biết có cấp phép đến PPS

được phép thực hiện giao dịch hay không

PPS chuyển kết quả cấp phép cho

Người bán thông báo với chủ thẻ về kết người bán quả giao dịch

Người bán chấp nhận hoặc từ chối giao dịch.

Trong bảng 6.1, những người tham gia chính trong xử lý thanh

toán thẻ tín dụng trực tuyến bao gồm:

- Ngân hàng thanh toán: mở một tài khoản đặc biệt gọi là “Tài

khoản người bán hàng Internet” cho phép cấp phép thẻ và xử lý thanh toán.

- Hiệp hội thẻ tín dụng: Định chế tài chính cung cấp dịch vụ thẻ

tín dụng và thẻ ghi nợ cho các ngân hàng (ví dụ như Visa và MasterCard).

- Khách hàng: Các cá nhân sở hữu thẻ thanh toán.

- Ngân hàng phát hành: Định chế tài chính cung cấp cho khách hàng thẻ thanh toán.

- Người bán hàng: Một công ty bán sản phẩm và dịch vụ.

- Dịch vụ xử lý thanh toán: Dịch vụ cung cấp kết nối người bán,

khách hàng và mạng lưới tài chính cấp phép và thanh toán. Dịch vụ

này được vận hành bởi các công ty như CyberSource

(cybersource.com) và VeriSign (verisign.com).

- Bộ xử lý: Trung tâm dữ liệu xử lý các giao dịch thẻ tín dụng và

thanh toán các khoản tiền cho người bán.

* Các rủi ro trong thanh toán thẻ:

- Rủi ro đối với ngân hàng phát hành thẻ:

Rủi ro lớn nhất của ngân hàng phát hành thẻ xảy ra khi chủ thẻ

có hành vi gian dối. Họ sử dụng thẻ thanh toán ở những điểm tiếp 200

nhận thẻ khác nhau với mức thanh toán thấp hơn hạn mức thanh toán

nhưng lại có tổng mức thanh toán cao hơn hạn mức thanh toán cho phép.

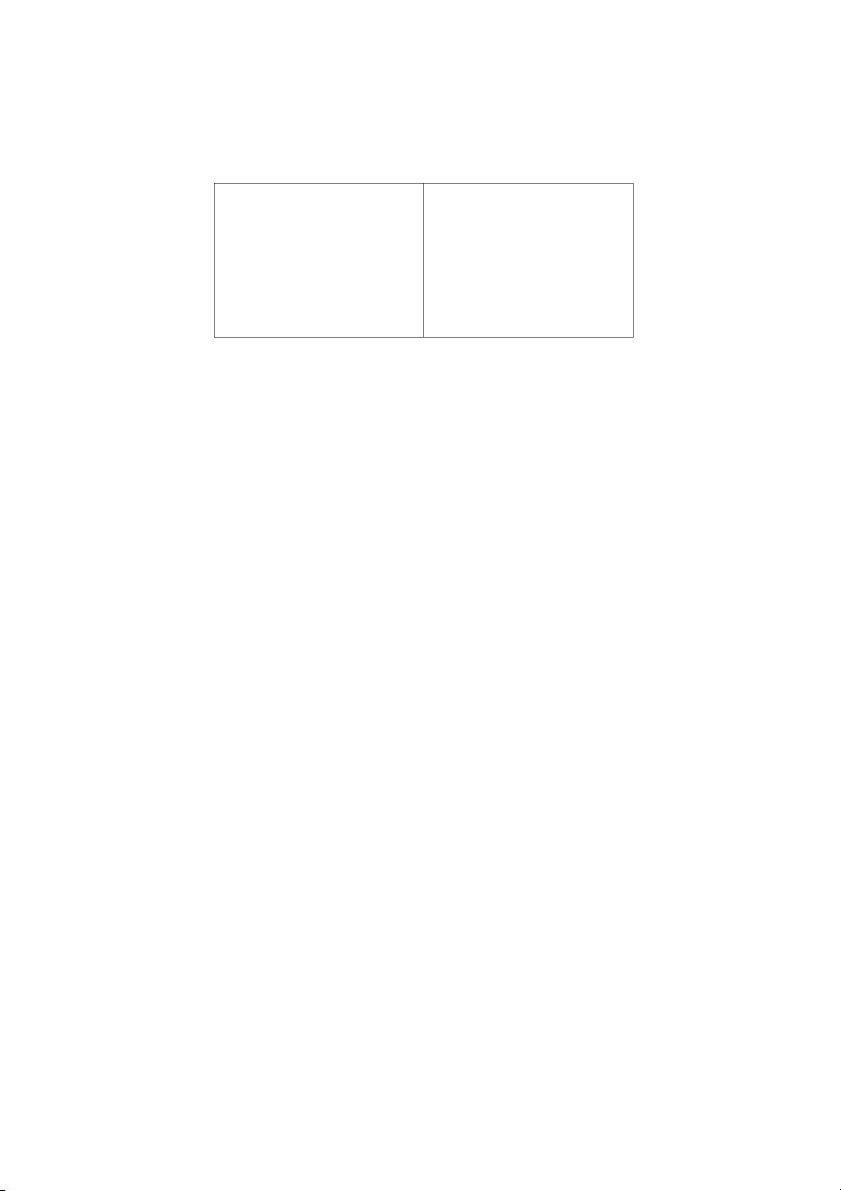

Thí dụ, một chủ thẻ tín dụng có hạn mức thanh toán ở cửa hàng

là 200 USD/1 ngày. Anh ta sử dụng thẻ của mình để mua hàng hoá và

dịch vụ tại ba cửa hàng trong cùng một ngày như sau: Điểm bán hàng Hàng hoá và dịch vụ

Giá trị giao dịch thanh toán chấp nhận thẻ được thực hiện (USD) 1 Mua mỹ phẩm 60 2 Mua quần áo 100 3 Mua đồ gia dụng 92 Tổng cộng 252

Tại điểm bán hàng chấp nhận thẻ thứ ba, khi chủ thẻ thực hiện

giao dịch bằng thẻ, nhân viên bán hàng cho rằng giao dịch có giá trị

thanh toán là 92 USD, thấp hơn hạn mức cho phép nên không cần xin

cấp phép. Nhưng thực tế, nếu thực hiện giao dịch này, chủ thẻ đã chi

vượt quá hạn mức cho phép là 52 USD. Điều đó đã tạo cơ hội cho chủ

thẻ thực hiện giao dịch quá khả năng thanh toán, có thể gây ra rủi ro cho ngân hàng phát hành.

Rủi ro do vượt quá hạn mức thanh toán cho phép chỉ bị phát hiện

khi ngân hàng phát hành kiểm tra và tổng hợp các hoá đơn do các đại

lý thanh toán gửi đến. Trong trường hợp nếu chủ thẻ mất khả năng

thanh toán thì ngân hàng phát hành phải chịu toàn bộ rủi ro này.

Một rủi ro nữa có thể xảy ra đối với loại thẻ tín dụng quốc tế là

lợi dụng tính chất của thẻ đ

ể lừa gạt ngân hàng phát hành thẻ.

Thẻ tín dụng quốc tế (như Visa hay MasterCard) là loại thẻ được

sử dụng để thanh toán các giao dịch ở nhiều nước, nơi có đại lý thanh

toán thẻ tín dụng quốc tế. Vì tính chất này, chủ thẻ có thể thông đồng

với người khác, giao thẻ cho người đó sử dụng ở các cơ sở bán hàng 201

chấp nhận thẻ mà không phải là nơi chủ thẻ cư trú (thí dụ ở nước

ngoài). Khi có các thương vụ diễn ra, kiểm tra chữ ký trên hoá đơn và

chữ ký trên thẻ khó có thể phát hiện sự giả mạo vì không ai có thể

đảm bảo rằng tất cả các chữ ký khi ký đều giống hệt như nhau. Khi

ngân hàng phát hành đòi tiền, chủ thẻ sẽ đưa ra căn cứ: hộ chiếu

không có thị thực nhập cảnh, hoặc xác nhận của nơi chủ thẻ làm việc

rằng chủ thẻ hoàn toàn không vắng mặt trong thời điểm diễn ra thương

vụ, và từ chối thanh toán. Trước những bằng chứng hoàn toàn hợp lý,

ngân hàng phát hành thẻ cũng không thể quy trách nhiệm cho cơ sở

chấp nhận thẻ bởi vì việc giao dịch bằng thẻ không đòi hỏi chủ thẻ

phải xuất trình giấy tờ để xác minh người sử dụng thẻ có phải là chủ

thẻ hay không; Chỉ có thể quy trách nhiệm cho cơ sở chấp nhận thẻ về

việc kiểm tra chữ ký, nhưng vấn đề này không đ n ơ giản như đã nêu:

không ai đảm bảo rằng các chữ ký đều giống hệt nhau mặc dù là cùng

một người ký. Như vậy, ngân hàng phát hành thẻ phải đền bù.

Chủ thẻ cũng có thể cố tình lấy tiền của ngân hàng bằng cách

báo cho ngân hàng phát hành là thẻ đã bị thất lạc, nhưng sau đó vẫn sử

dụng thẻ đó để thanh toán trong thời gian thẻ chưa kịp đưa vào danh

sách "đen" (danh sách Bulletin). Chủ thẻ thay băng chữ ký bằng một

băng chữ ký trắng và ký lại chữ ký hoàn toàn khác so với chữ ký cũ,

khi thanh toán, chủ thẻ sẽ ký vào hoá đơn bằng chữ ký mới. Như vậy,

chủ thẻ có thể thoái thác được trách nhiệm thanh toán các thương vụ

do chính mình thực hiện. Trường hợp này xảy ra khi cơ sở chấp nhận

thẻ không phát hiện ra hoặc thông đồng với chủ thẻ. Như vậy, rủi ro

cũng hoàn toàn thuộc về ngân hàng phát hành.

Ngoài những nguyên nhân chủ quan nêu trên, còn có những

nguyên nhân khách quan khác như:

+ Việc sử dụng thẻ giả mạo trùng với thẻ đang lưu hành của

ngân hàng phát hành thẻ.

+ Chủ thẻ mất khả năng thanh toán bởi lý do khách quan như tai

nạn bất ngờ, không còn khả năng làm việc và mất thu nhập... 202

- Rủi ro tại ngân hàng thanh toán

Trong số các bên tham gia thanh toán thì ngân hàng thanh toán là

nơi ít gặp rủi ro nhất vì họ chỉ đóng vai trò trung gian thanh toán giữa

cơ sở chấp nhận thẻ và ngân hàng phát hành. Song, cũng có thể xảy ra một số rủi ro:

+ Ngân hàng thanh toán có sai sót trong việc cấp phép, như

chuẩn chi với giá trị thanh toán lớn hơn trị giá cấp phép;

+ Ngân hàng thanh toán không cung cấp kịp thời danh sách

Bulletin cho cơ sở tiếp nhận thẻ, mà trong thời gian đó cơ sở chấp nhận

thẻ lại thanh toán thẻ có trong danh sách này. Lúc đó, ngân hàng thanh

toán phải chịu rủi ro khi ngân hàng phát hành từ chối thanh toán.

- Rủi ro cho cơ sở chấp nhận thanh toán thẻ

Rủi ro đối với cơ sở chấp nhận thẻ là rủi ro khi họ bị ngân hàng

phát hành từ chối thanh toán toàn bộ số tiền hàng hoá hoặc dịch vụ đã

cung ứng. Các rủi ro này hoàn toàn có thể khắc phục nếu cơ sở chấp

nhận thẻ kiểm tra kỹ và không chủ quan khi chấp nhận thẻ. Các rủi ro có thể xảy ra là:

+ Thẻ hết thời hạn hiệu lực mà cơ sở chấp nhận thẻ không phát hiện ra.

+ Cơ sở chấp nhận thẻ có quan niệm sai cho rằng, mình chỉ chịu

rủi ro ở phần vượt hạn mức cho phép nên đã thanh toán nhiều thương

vụ vượt hạn mức ở một tỷ lệ nhỏ mà không xin cấp phép hoặc xin cấp

phép đã bị từ chối nhưng vẫn cứ chấp nhận thanh toán. Thực tế, ngân

hàng thanh toán sẽ từ chối toàn bộ số tiền của thương vụ chứ không

chỉ từ chối phần vượt hạn mức.

+ Cơ sở chấp nhận thẻ cố tình tách thương vụ thành nhiều

thương vụ nhỏ để không cần phải xin phép, nếu ngân hàng phát hành

phát hiện ra sẽ từ chối thanh toán.

+ Sửa chữa số tiền trên hoá đơn do ghi nhầm hoặc cố ý mà quên

rằng phía chủ thẻ cũng giữ một hoá đơn nguyên vẹn, ngân hàng phát 203

hành có thể căn cứ vào sự sai phạm này để từ chối thanh toán toàn bộ số tiền trên hoá đơn.

- Rủi ro đối với chủ thẻ:

Thông thường, các loại thẻ tín dụng quốc tế đều có hai công

dụng là thanh toán tiền mua hàng hoá, dịch vụ và rút tiền mặt. Chủ thẻ

là người duy nhất biết mã số định danh cá nhân (PIN). Trong trường

hợp chủ thẻ do vô tình để lộ mã số này và đồng thời bị mất thẻ mà

chưa kịp báo cho ngân hàng phát hành. Do một sự trùng hợp nào đó,

người lấy được thẻ cũng biết được số PIN và họ có thể dùng thẻ để rút

tiền mặt tại máy giao dịch tự động (ATM). Do việc rút tiền qua máy

chỉ hoàn toàn dựa trên số PIN nên không thể kiểm tra được người rút

tiền có phải là chủ thẻ thực sự hay không. Trường hợp này chủ thẻ

phải chịu hoàn toàn trách nhiệm về số tiền bị mất.

Ở một số quốc gia, như Mỹ, có quy định về trách nhiệm của chủ

thẻ khi sử dụng thẻ tín dụng. Cụ thể, khi chủ thẻ sử dụng thẻ hay mã

số thẻ tín dụng của mình vào những hành vi gian lận, nếu bị phát hiện

sẽ phải chịu khoản tiền phạt lên tới 50 USD. Trường hợp chủ thẻ làm

mất thẻ nhưng chưa kịp báo với ngân hàng phát hành, trong thời gian

đó, người lấy được thẻ sử dụng thẻ này vào những mục đích gian lận

thì trách nhiệm sẽ hoàn toàn thuộc về chủ thẻ.

* Các biện pháp hạn chế rủi ro trong thanh toán thẻ

Trong thanh toán trực tuyến, người bán vẫn có thể là nạn nhân

của các giao dịch gian lận. Bên cạnh việc mất hàng hóa và chi phí vận

chuyển, người bán còn phải gánh chịu thêm phí và tiền phạt của các tổ

chức thẻ tín dụng. Tuy nhiên, không phải chỉ có những chi phí đó.

Còn có những chi phí liên quan đến việc đối phó với những giao dịch

gian lận. Những chi phí này bao gồm chi phí công cụ và hệ thống để xem xét lại những đ n

ơ đặt hàng, chi phí xem xét những đơn đặt hàng

một cách thủ công và doanh thu mất đi do từ chối những đơn đặt hàng

còn hiệu lực. Giao dịch thẻ tín dụng gian lận là một vấn đề ngày càng

lớn đối với những người bán hàng trực tuyến dù họ đã có những nỗ

lực để ngăn chặn gian lận. 204

Các công cụ chủ yếu được sử đ n

ụ g để ngăn chặn gian lận là:

- Hệ thống xác nhận địa chỉ (Address Verification System- AVS):

Phương pháp này được 82% người bán sử dụng. Dịch vụ này so sánh

địa chỉ khách hàng nhập vào trang Web với thông tin về địa chỉ của

chủ thẻ trong cơ sở dữ liệu khách hàng lưu trữ tại ngân hàng phát

hành. Phương pháp này có thể dẫn đến một loạt các hệ quả không

mong muốn, ví dụ người bán từ chối các đơn đặt hàng đích thực. Chủ

thẻ thường có những địa chỉ mới hoặc đơn giản chỉ là ghi sai địa chỉ

số hoặc mã số điện thoại. AVS chỉ thực sự hữu ích ở Mỹ và Canada.

- Rà soát thủ công: Phương pháp này được 73% người bán hàng

sử dụng. Trong trường hợp này, đội ngũ nhân viên rà soát thủ công những đ n

ơ đặt hàng nghi ngờ. Đối với những người bán hàng nhỏ, với khối lượng đ n

ơ đặt hàng không lớn, phương pháp này là hợp lý. Đối

với người bán hàng lớn thì phương pháp này không phù hợp lắm, chi

phí quá cao và ảnh hưởng đến sự thỏa mãn của khách hàng. Mặc dù có

những hạn chế như vậy, tỷ lệ phần trăm người bán hàng sử dụng

phương pháp này đang tăng lên cùng với tỷ lệ phần trăm các mặt hàng

đang được rà soát lại.

- Số kiểm tra trên thẻ (Card Verification Number - CVN):

Phương pháp này được 56% người bán hàng dùng, được thực hiện dựa

trên việc so sánh số kiểm tra trên thẻ đã được in ở dải chữ ký phía sau

của thẻ với thông tin trong cơ sở dữ liệu lưu trong hồ sơ tại ngân hàng

phát hành thẻ. Tuy nhiên, căn cứ vào những số này không cho phép

phân biệt kẻ gian lận sử dụng thẻ bị đánh cắp.

- Kiểm tra gian lận và mô hình quyết định: Phương pháp này

được 53% người bán hàng sử dụng. Phương pháp dựa trên các quy tắc

tự động xác định xem liệu một giao dịch có nên được chấp nhận, từ

chối hay nghi ngờ. Yếu tố chủ chốt của phương pháp này là người bán

hàng có thể thay đổi dễ dàng những quy tắc để phản ánh xu hướng

thay đổi trong những gian lận chống lại công ty.

- Hồ sơ phủ đ n

ị h: Phương pháp này được 45% người bán hàng

sử dụng. Dữ liệu phủ định bao gồm những thông tin về khách hàng 205

(địa chỉ IP, tên, địa chỉ gửi hàng, số điện thoại liên hệ, v.v…) và trạng

thái của khách hàng đó. Giao dịch của khách hàng được so sánh với

dữ liệu này trên cơ sở đó người bán hàng quyết định việc tiến hành giao dịch.

- Dịch vụ xác nhận người thanh toán của các hiệp hội thẻ: Dịch

vụ này được 25% người bán hàng sử dụng. Hai năm gần đây, các hiệp

hội thẻ đã triển khai một hệ thống mới các dịch vụ xác nhận người

thanh toán (ví dụ hệ thống Verified được Visa và MasterCard

SecureCode triển khai). Dịch vụ này đòi hỏi người chủ thẻ đăng ký

với hệ thống và với người bán để chấp nhận và hỗ trợ cả hệ thống

đang tồn tại và hệ thống mới.

Tác động chung của những công cụ này là sẽ giúp người bán

hàng loại bỏ được số lượng đáng kể những đ n

ơ đặt hàng nghi ngờ là

gian lận. Tuy nhiên, trong số các đơn đặt hàng bị từ chối có một số

lượng lớn các đơn đặt hàng thực sự, và như vậy làm giảm doanh thu.

Thẻ thông minh

Thẻ thông minh thường được sử dụng bên cạnh thẻ tín dụng và

thẻ ghi nợ truyền thống. Chúng cũng được sử dụng rộng rãi để hỗ trợ

các ứng dụng phi tài chính và phi bán lẻ. Một thẻ thông minh trông

như một thẻ thanh toán nhựa, nhưng được phân biệt ở chỗ là trên thẻ

thông minh có gắn vi mạch điện tử (microchip). Con chip được gắn có

thể là mạch vi xử lý kết hợp với con chip lưu giữ thông tin hoặc chỉ có

con chip lưu giữ thông tin với logic phi chương trình. Thông tin trong

thẻ có thể được thêm, bớt hoặc chịu các xử lý khác. Thẻ có con chip

lưu giữ thông tin thường là thẻ “chỉ đọc” tương tự như thẻ tín dụng.

Mặc dù bộ vi xử lý có khả năng chạy chương trình giống như một máy

tính, nhưng nó không phải là máy tính độc lập. Các chương trình và

dữ liệu phải được tải về và kích hoạt từ một số thiết bị khác (như một máy ATM). 206

Hình 6.3: Thẻ thông minh

* Các loại thẻ thông minh

Có hai loại thẻ thông minh. Loại thứ nhất là thẻ tiếp xúc, loại thẻ

này sẽ được kích hoạt khi đưa thẻ này vào thiết bị đọc thẻ. Loại thứ

hai là thẻ phi tiếp xúc, có nghĩa là thẻ chỉ phải đưa tới một khoảng

cách nhất định so với thiết bị đọc thẻ đ

ể xử lý giao dịch. Các thẻ lai là

sự kết hợp của hai loại trên thành một.

Thẻ tiếp xúc có một tấm kim loại màu vàng có đường kính

khoảng một inch rưỡi được bố trí ở mặt trước. Khi đưa thẻ vào thiết bị

đọc thẻ, tấm kim loại tạo ra sự tiếp xúc điện tử và dữ liệu được truyền

đến và lấy ra từ con chip. Thẻ tiếp xúc có thể có bộ nhớ chỉ đọc đư c ợ

(Electronically Programmable Read-Only Memory - EPROM) hoặc

bộ nhớ chỉ đọc có thể xóa bỏ điện tử (Electronically Erasable

Programmable Read-Only Memory - EEPROM). Thẻ EPROM có thể

không bao giờ bị xóa bỏ. Thay vào đó, dữ liệu được viết vào khoảng

trống trong thẻ. Khi thẻ đầy, nó sẽ bị bỏ đi. Thẻ EEPROM có thể xóa

bỏ hoặc sửa đổi. Chúng có thể được sử dụng cho đến khi quá cũ hoặc

hư hỏng. Hầu hết thẻ tiếp xúc là EEPROM.

Bên cạnh con chip, thẻ không tiếp xúc còn có một ăng ten đư c ợ

gắn vào. Dữ liệu và các ứng dụng được truyền vào và lấy ra khỏi thẻ 207

thông qua ăng ten của thẻ tới một ăng ten khác rồi đến thiết bị đọc thẻ

hoặc thiết bị khác. Thẻ không tiếp xúc được sử dụng trong những ứng

dụng mà dữ liệu phải được xử lý thật nhanh (ví dụ như trả tiền xe buýt

hoặc tàu) hoặc khi khó tiếp xúc (ví dụ do cơ chế an ninh khi đi vào các

toà nhà). Thẻ này hoạt đ n

ộ g ở khoảng cách gần, chỉ vài inch. Đối với

một số ứng dụng như thanh toán ở trạm thu tiền trên đường cao tốc,

những thẻ này có thể hoạt động ở khoảng cách xa đáng kể.

Đối với các thẻ thông minh hai giao diện hoặc lai thì hai loại

giao diện thẻ được kết hợp thành một. Thẻ thông minh lai có hai con

chip tách rời nhau gắn ở trên thẻ. Ngược lại, thẻ kết hợp hoặc thẻ hai

giao diện có một con chip đơn hỗ trợ cho cả hai giao diện. Lợi ích của

cả hai loại thẻ này là loại bỏ sự cần thiết phải mang nhiều thẻ để hỗ trợ

cho những ứng dụng và thiết bị đọc thẻ khác nhau.

Đối với tất cả các loại thẻ, thiết bị đọc thẻ là rất quan trọng trong

sự hoạt động của hệ thống. Thiết bị đọc thẻ bản chất là một thiết bị

đọc và ghi. Mục đích chủ yếu của thiết bị đọc thẻ là hoạt động như

thiết bị liên kết giữa thẻ và hệ thống chủ lưu giữ dữ liệu ứng dụng và

xử lý dữ liệu. Có hai loại thẻ cơ bản nên có hai loại thiết bị đọc thẻ

(tiếp xúc và phi tiếp xúc) phù hợp với các loại thẻ riêng.

Việc sử dụng rộng rãi các thẻ thông minh cho những ứng dụng

phức tạp đòi hỏi sự tiêu chuẩn hóa và khả năng tương tác của các loại

thẻ và các công nghệ đọc thẻ khác nhau. Nếu không như vậy, những

người sử dụng cuối cùng sẽ phải mang những thẻ riêng cho mỗi thiết

bị đọc thẻ và ứng dụng. Global Platform (globalplatform.org) là một

hiệp hội thẻ thông minh quốc tế và phi lợi nhuận. Mục đích chính của

Hiệp hội là tạo ra và thúc đẩy các ứng dụng kỹ thuật tương tác cho thẻ

tín dụng, thiết bị tiếp nhận và cơ sở hạ tầng của hệ thống. Nhiều tiêu

chuẩn kỹ thuật về thẻ thông minh được thiết lập bởi tổ chức tiêu chuẩn

quốc tế (ISO; iso.org). ISO/IEC 7816 và ISO/IEC 14443 là những tiêu

chuẩn chính liên quan đến thẻ tiếp xúc và phi tiếp xúc. Những tiêu

chuẩn này là cơ sở cho những tiêu chuẩn khác. 208

Tài liệu liên quan:

-

Tài liệu trắc nghiệm TMĐT - Tài liệu tham khảo | Đại học Hoa Sen

241 121 -

Tóm tắt điều hành: 20s. Perfume Bar là một công ty bán nước hoa trực tuyến, chuyên cung cấp các loại nước hoa cao cấp - Tài liệu tham khảo | Đại học Hoa Sen

228 114 -

Giá trị định cung cấp cho khách hàng là gì? (value proposition) Làm thếnào để xác định được nó? - Tài liệu tham khảo | Đại học Hoa Sen

425 213 -

TMDT - Nội dung topic luật và EC - Tài liệu tham khảo | Đại học Hoa Sen

238 119 -

Giao trình thương mại căn bản - Nguyen VAN MINH - P1- Tài liệu tham khảo | Đại học Hoa Sen

246 123