Tài liệu sưu tầm. Báo cáo ngành chứng khoán 2026

Báo cáo phân tích ngành chứng khoán 2026. Tài liệu tổng hợp được sưu tầm gồm 9 trang. Mời các bạn tham khảo

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

Trưởng nhóm Nguy ễn Anh Tùng Ngành ch ứng khoán

(+84) 24-7303-5333 tungna @kbsec.com.vn

Động lực từ tăng trưởng kinh t ế cao và dòng ti ền ngoại quay trở lại 22/12/2025

Lợi nhuận hoạt động và lợi nhuận sau thu ế của nhóm công ty ch ứng khoán theo

Tích c ực Duy trì

dõi trong 9T2025 tăng trưởng mạnh mẽ so với cùng kì

9T2025, tổng lợi nhuận sau thu ế của nhóm 35 Công ty ch ứng khoán có quy mô v ốn

chủ sở hữu lớn nhất đạt đạt 28,569 tỷ VND, tăng 60.3% YoY. Lợi nhuận toàn ngành

tăng trưởng mạnh mẽ nhờ sự bứt phá của thị trường chứng khoán cùng thanh

khoản cải thiện, đặc biệt trong quý 2 - quý 3 với các thông tin tích c ực từ nâng

hạng thị trường và tăng trưởng kinh t ế cao.

Đà tăng đến từ tất cả các m ảng kinh doanh, đ ặc biệt ở mảng cho vay ký qu ỹ và mảng đầu tư

9T2025, lợi nhuận gộp mảng môi gi ới nhóm CTCK theo dõi đ ạt 2,999 tỷ VND, tăng

35.3% YoY; Mảng đầu tư đạt 25,383 tỷ VND tăng 73.6% YoY; Mảng cho vay ký qu ỹ

đạt 18,142 tỷ VND, tăng 34.0% YoY với lợi suất trung bình đ ạt 8.2%. ROE lũy k ế 12

tháng đạt 12.5%, cải thiện so với năm 2023 đạt 10.1% .

KBSV kì v ọng thị trường có diễn biến tích c ực về giá và thanh kho ản trong 2025

KBSV duy trì quan đi ểm tích c ực về giá và thanh kho ản đối với thị trường chứng

khoán Việt Nam trong 2026 dựa trên: (1) Dòng tiền khối ngoại kì vọng quay tr ở lại;

(2) Các doanh nghi ệp niêm yết có triển vọng kinh doanh tích c ực; (3) Thanh kho ản

thị trường sẽ duy trì ở mức cao trong 2026 nh ờ nền lãi suất hợp lý.

Các m ảng kinh doanh chính kì v ọng đều có diễn biến thuận lợi

Theo quan đi ểm của KBSV , mảng môi gi ới và cho vay kí qu ỹ toàn ngành s ẽ tiếp tục

có 1 năm kh ởi sắc với diễn biễn tích cực từ thị trường chung c ả về giá và thanh

khoản. Đối với mảng đầu tư, tốc độ tăng trưởng phần nào sẽ chậm lại khi mảng tự

doanh trái phiếu gặp nhiều thách th ức hơn trong bối cảnh mặt bằng lãi su ất biến

động trong khi m ảng cổ phiếu vẫn duy trì đóng góp tích c ực.

Định giá hiện tại đang ở mức tương đối hấp dẫn trong trung – dài hạn

KBSV cho rằng nhóm ch ứng khoán hi ện đang ở vùng định giá tương đối hấp dẫn

với kì vọng thị trường chứng khoán s ẽ có mức tăng tốt trong năm 2026 về cả giá và

thanh kho ản với động lực chính t ừ triển vọng tăng trưởng cao của nền kinh tế. Nhà

đầu tư có thể xem xét và lựa chọn đầu tư đối với nhóm cổ phiếu có lợi thế về khai

thác khách hàng t ổ chức, có ngu ồn lực mạnh mẽ và đang ở mức định giá hấp dẫn

như VCI, HCM, SSI trong khi nhóm doanh nghi ệp lớn mới lên sàn như TCX, VPX và

VCK cần có nhịp điều chỉnh để về mức định giá hợp lý hơn.

KẾT QUẢ KINH DOANH 9T2025

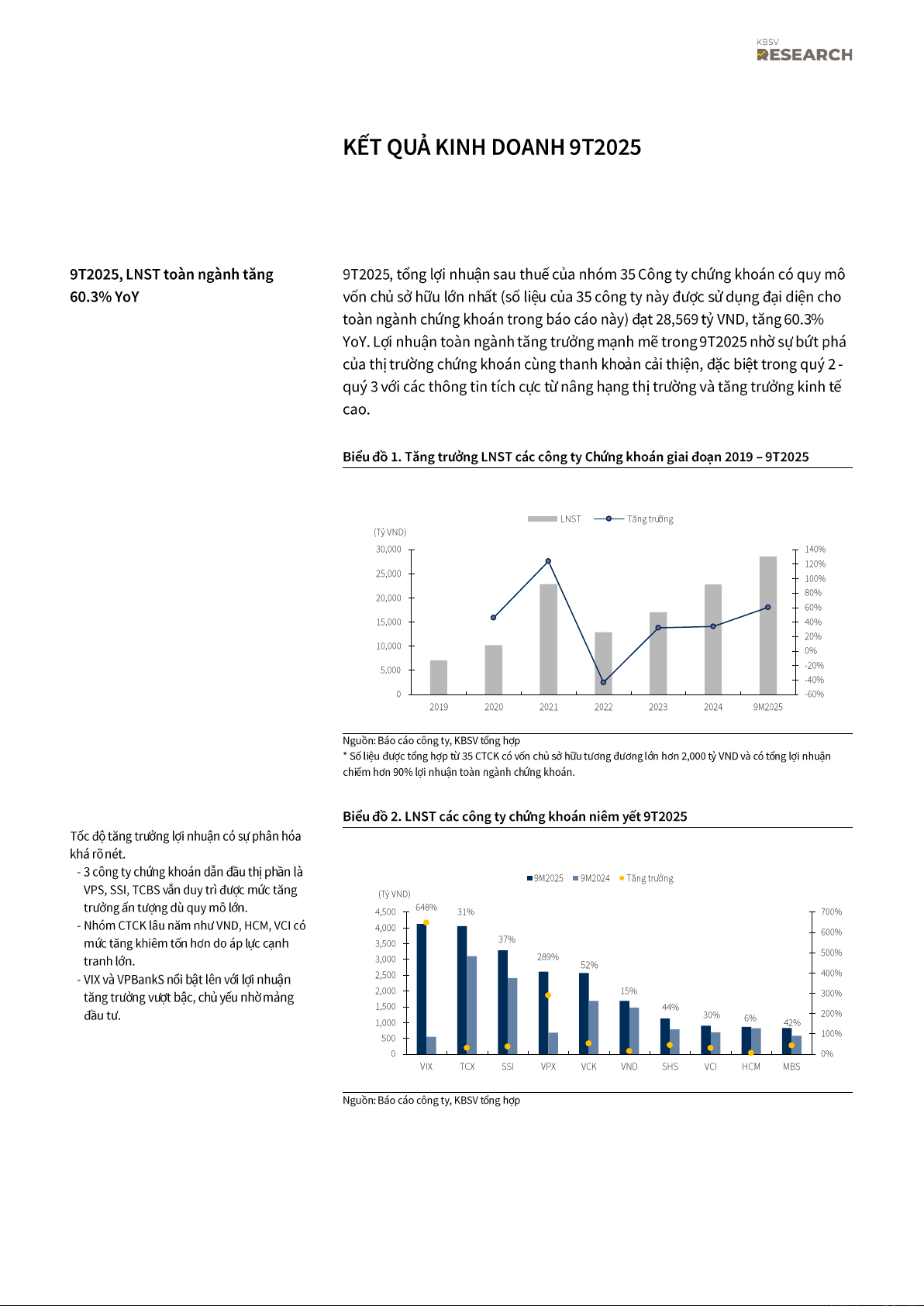

9T2025 , LNST toàn ngành tăng

9T2025, tổng lợi nhuận sau thu ế của nhóm 35 Công ty ch ứng khoán có quy mô 60.3% YoY

vốn chủ sở hữu lớn nhất (số liệu của 35 công ty này được sử dụng đại diện cho

toàn ngành ch ứng khoán trong báo cáo này) đ ạt 28,569 tỷ VND, tăng 60.3%

YoY. Lợi nhuận toàn ngành tăng trưởng mạnh mẽ trong 9T2025 nhờ sự bứt phá

của thị trường chứng khoán cùng thanh kho ản cải thiện, đặc biệt trong quý 2 -

quý 3 với các thông tin tích c ực từ nâng hạng thị trường và tăng trưởng kinh t ế cao.

Biểu đồ 1. Tăng trưởng LNST các công ty Ch ứng khoán giai đo ạn 2019 – 9T2025 LNST Tăng trưởng (Tỷ VND) 30,000 140% 120% 25,000 100% 80% 20,000 60% 15,000 40% 20% 10,000 0% -20% 5,000 -40% 0 -60% 2019 2020 2021 2022 2023 2024 9M2025

Nguồn : Báo cáo công ty, KBSV t ổng hợp

* Số liệu được tổng hợp từ 35 CTCK có v ốn chủ sở hữu tương đương lớn hơn 2,000 tỷ VND và có tổng lợi nhuận

chiếm hơn 90% lợi nhuận toàn ngành ch ứng khoán.

Biểu đồ 2. LNST các công ty ch ứng khoán niêm y ết 9T2025

Tốc độ tăng trưởng lợi nhuận có sự phân hóa khá rõ nét.

- 3 công ty chứng khoán d ẫn đầu thị phần là 9M2025 9M2024 Tăng trưởng

VPS, SSI, TCBS v ẫn duy trì được mức tăng (Tỷ VND)

trưởng ấn tượng dù quy mô lớn. 648% 4,500 31% 700%

- Nhóm CTCK lâu năm như VND, HCM, VCI có 4,000 600%

mức tăng khiêm t ốn hơn do áp lực cạnh 37% 3,500 500% tranh lớn. 289% 3,000 52% 400%

- VIX và VPBankS n ổi bật lên với lợi nhuận 2,500 2,000 15%

tăng trưởng vượt bậc, chủ yếu nhờ mảng 300% 1,500 44% đầu tư. 30% 200% 6% 1,000 42% 100% 500 0 0% VIX TCX SSI VPX VCK VND SHS VCI HCM MBS

Nguồn : Báo cáo công ty, KBSV t ổng hợp

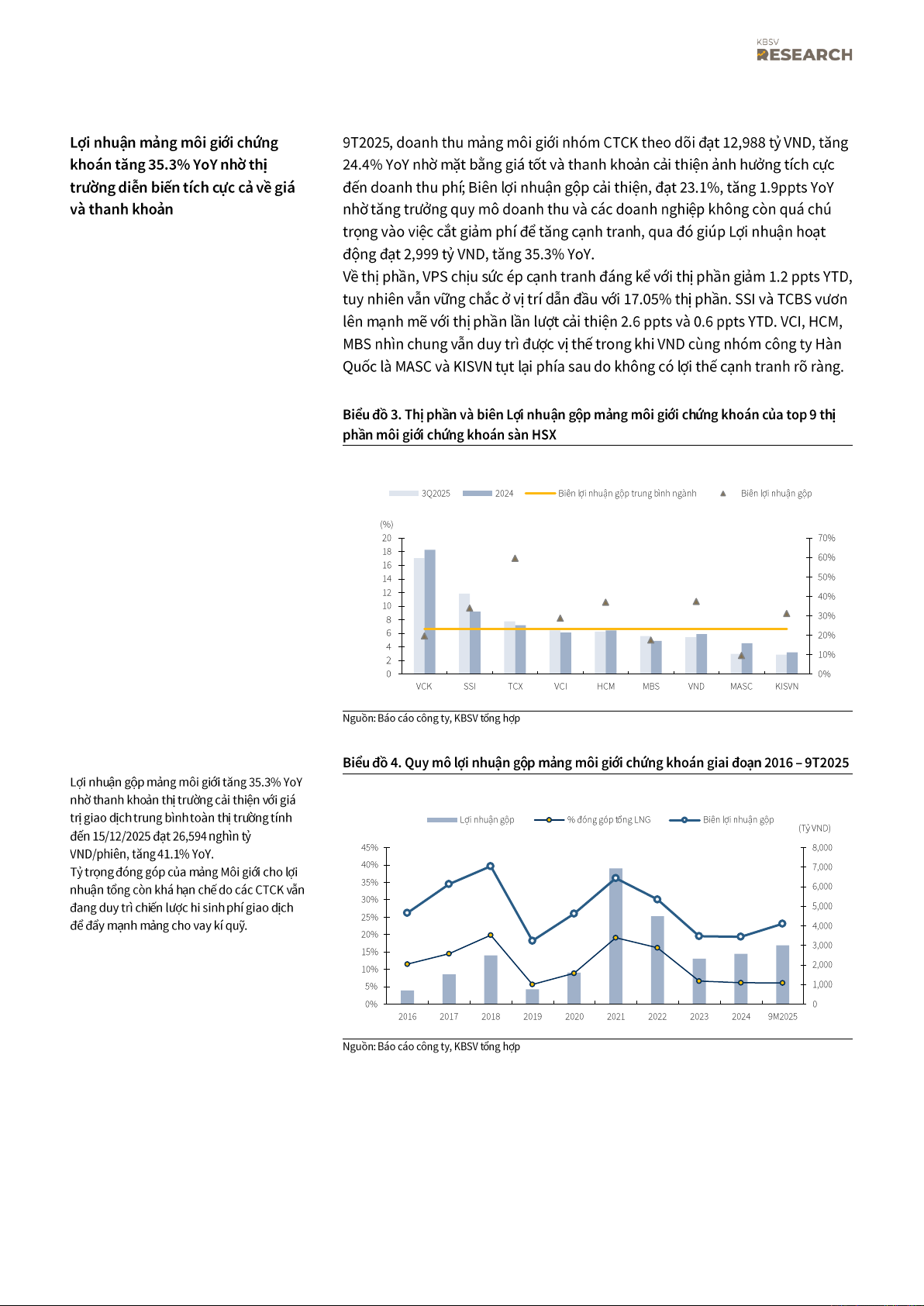

Lợi nhuận mảng môi gi ới chứng

9T2025, doanh thu m ảng môi gi ới nhóm CTCK theo dõi đ ạt 12,988 tỷ VND, tăng

khoán tăng 35.3% YoY nhờ thị

24.4% YoY nhờ mặt bằng giá tốt và thanh kho ản cải thiện ảnh hưởng tích c ực

trường diễn biến tích c ực cả về giá

đến doanh thu phí ; Biên lợi nhuận gộp cải thiện, đạt 23.1%, tăng 1.9ppts YoY và thanh kho ản

nhờ tăng trưởng quy mô doanh thu và các doanh nghi ệp không còn quá chú

trọng vào việc cắt giảm phí để tăng cạnh tranh, qua đó giúp L ợi nhuận hoạt

động đạt 2,999 tỷ VND, tăng 35.3% YoY.

Về thị phần, VPS ch ịu sức ép cạnh tranh đáng k ể với thị phần giảm 1.2 ppts YTD,

tuy nhiên vẫn vững chắc ở vị trí dẫn đầu với 17.05% thị phần. SSI và TCBS vươn

lên mạnh mẽ với thị phần lần lượt cải thiện 2.6 ppts và 0.6 ppts YTD. VCI, HCM,

MBS nhìn chung v ẫn duy trì được vị thế trong khi VND cùng nhóm công ty Hàn

Quốc là MASC và KISVN tụt lại phía sau do không có l ợi thế cạnh tranh rõ ràng.

Biểu đồ 3. Thị phần và biên L ợi nhuận gộp mảng môi gi ới chứng khoán c ủa top 9 thị

phần môi giới chứng khoán sàn HSX 3Q2025 2024

Biên lợi nhuận gộp trung bình ngành Biên lợi nhuận gộp (%) 20 70% 18 60% 16 50% 14 12 40% 10 30% 8 6 20% 4 10% 2 0 0% VCK SSI TCX VCI HCM MBS VND MASC KISVN

Nguồn : Báo cáo công ty, KBSV t ổng hợp

Biểu đồ 4. Quy mô lợi nhuận gộp mảng môi gi ới chứng khoán giai đo ạn 2016 – 9T2025

Lợi nhuận gộp mảng môi giới tăng 35.3% YoY

nhờ thanh kho ản thị trường cải thiện với giá

trị giao dịch trung bình toàn thị trường tính Lợi nhuận gộp % đóng góp tổng LNG Biên lợi nhuận gộp (Tỷ VND)

đến 15/12/2025 đạt 26,594 nghìn tỷ 45% 8,000 VND/phiên, tăng 41.1% YoY. 40%

Tỷ trọng đóng góp c ủa mảng Môi giới cho lợi 7,000 35%

nhuận tổng còn khá h ạn chế do các CTCK v ẫn 6,000 30%

đang duy trì chi ến lược hi sinh phí giao dịch 5,000 25%

để đẩy mạnh mảng cho vay kí qu ỹ. 4,000 20% 3,000 15% 2,000 10% 1,000 5% 0% 0 2016 2017 2018 2019 2020 2021 2022 2023 2024 9M2025

Nguồn : Báo cáo công ty, KBSV t ổng hợp

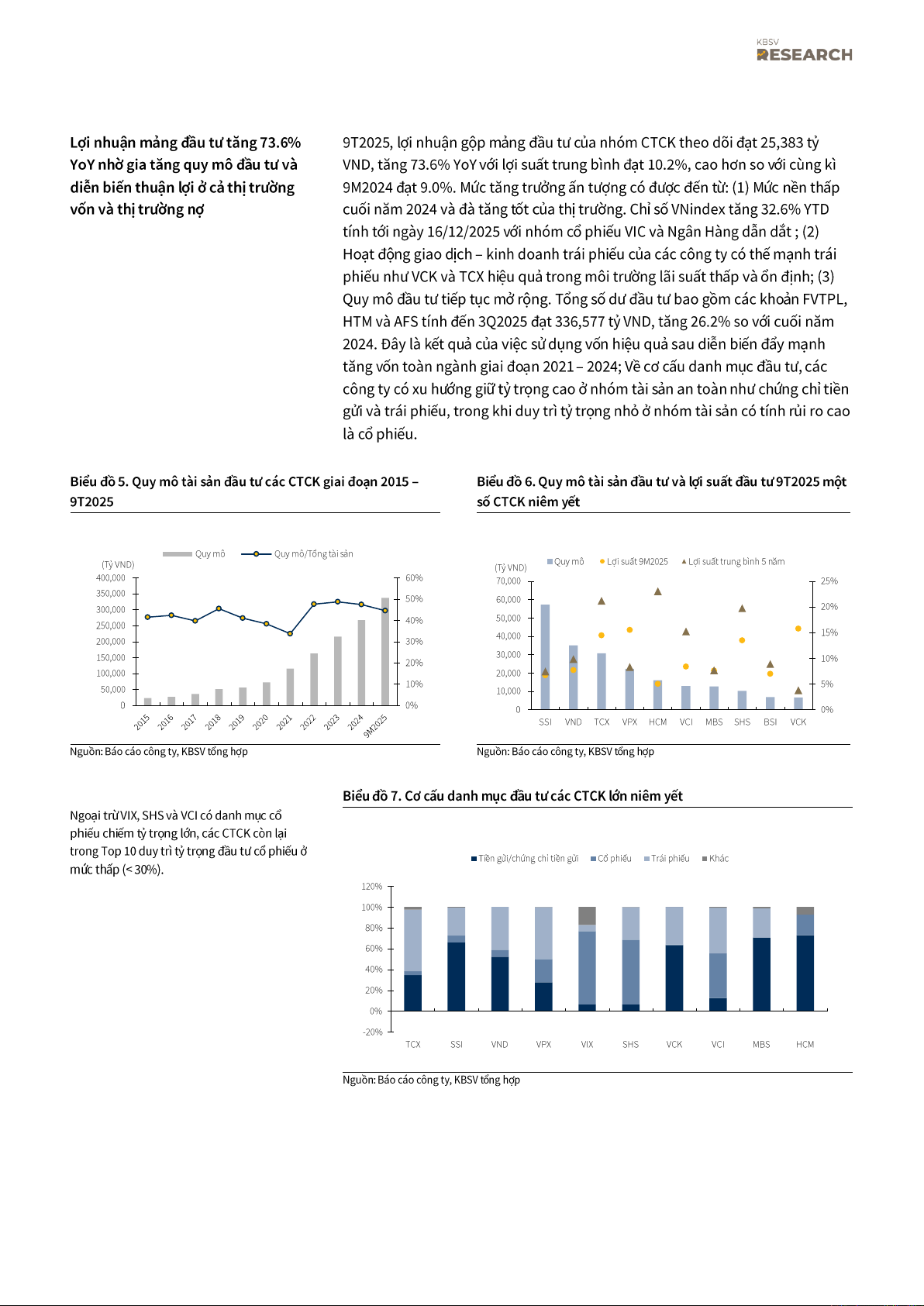

Lợi nhuận mảng đầu tư tăng 73.6%

9T2025, lợi nhuận gộp mảng đầu tư của nhóm CTCK theo dõi đ ạt 25,383 tỷ

YoY nhờ gia tăng quy mô đ ầu tư và

VND, tăng 73.6% YoY với lợi suất trung bình đ ạt 10.2%, cao hơn so v ới cùng kì

diễn biến thuận lợi ở cả thị trường

9M2024 đạt 9.0%. Mức tăng trưởng ấn tượng có được đến từ: (1) Mức nền thấp

vốn và thị trường nợ

cuối năm 2024 và đà tăng tốt của thị trường. Chỉ số VNindex tăng 32.6% YTD

tính tới ngày 16/12/2025 với nhóm cổ phiếu VIC và Ngân Hàng d ẫn dắt ; (2)

Hoạt động giao d ịch – kinh doanh trái phi ếu của các công ty có th ế mạnh trái

phiếu như VCK và TCX hi ệu quả trong môi trường lãi su ất thấp và ổn định; (3)

Quy mô đầu tư tiếp tục mở rộng. Tổng số dư đầu tư bao gồm các kho ản FVTPL,

HTM và AFS tính đến 3Q2025 đạt 336,577 tỷ VND, tăng 26.2% so v ới cuối năm

2024. Đây là kết quả của việc sử dụng vốn hiệu quả sau di ễn biến đẩy mạnh

tăng vốn toàn ngành giai đo ạn 2021 – 2024; Về cơ cấu danh m ục đầu tư, các

công ty có xu hướng giữ tỷ trọng cao ở nhóm tài s ản an toàn như chứng chỉ tiền

gửi và trái phi ếu, trong khi duy trì t ỷ trọng nhỏ ở nhóm tài s ản có tính rủi ro cao là cổ phiếu.

Biểu đồ 5. Quy mô tài sản đầu tư các CTCK giai đo ạn 2015 –

Biểu đồ 6. Quy mô tài sản đầu tư và lợi suất đầu tư 9T2025 một 9T2025 số CTCK niêm y ết Quy mô Quy mô/Tổng tài sản (Tỷ VND) Quy mô Lợi suất 9M2025

Lợi suất trung bình 5 năm (Tỷ VND) 400,000 60% 70,000 25% 350,000 50% 60,000 300,000 20% 40% 50,000 250,000 15% 40,000 200,000 30% 150,000 30,000 20% 10% 100,000 20,000 10% 5% 50,000 10,000 0 0% 0 0% SSI VND TCX VPX HCM VCI MBS SHS BSI VCK

Nguồn : Báo cáo công ty, KBSV t ổng hợp

Nguồn : Báo cáo công ty, KBSV t ổng hợp

Biểu đồ 7. Cơ cấu danh mục đầu tư các CTCK l ớn niêm yết

Ngoại trừ VIX, SHS và VCI có danh m ục cổ

phiếu chiếm tỷ trọng lớn, các CTCK còn l ại

trong Top 10 duy trì tỷ trọng đầu tư cổ phiếu ở

Tiền gửi/chứng chỉ tiền gửi Cổ phiếu Trái phiếu Khác mức thấp (< 30%). 120% 100% 80% 60% 40% 20% 0% -20% TCX SSI VND VPX VIX SHS VCK VCI MBS HCM

Nguồn : Báo cáo công ty, KBSV t ổng hợp

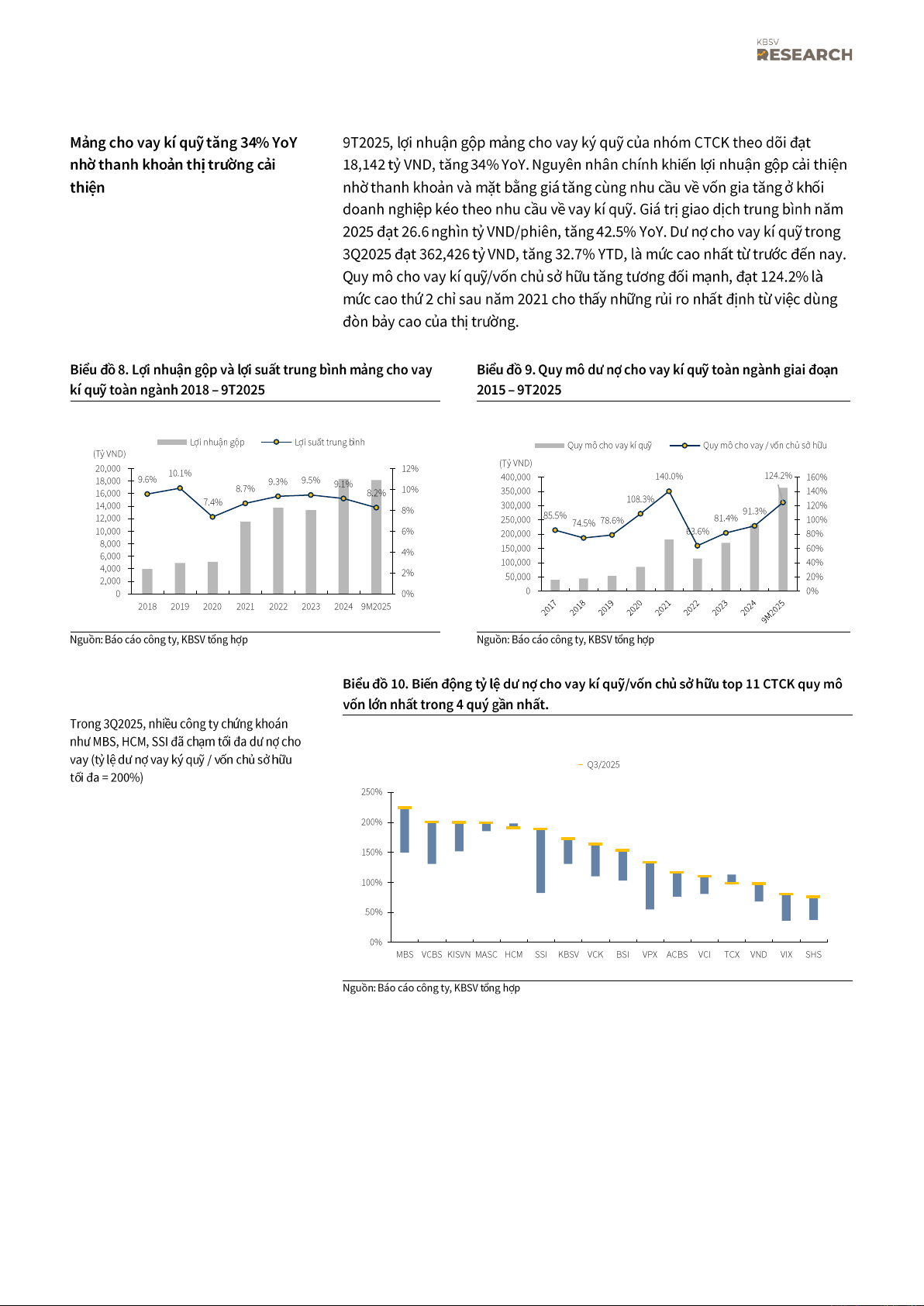

Mảng cho vay kí qu ỹ tăng 34% YoY

9T2025, lợi nhuận gộp mảng cho vay ký qu ỹ của nhóm CTCK theo dõi đ ạt

nhờ thanh kho ản thị trường cải

18,142 tỷ VND, tăng 34% YoY. Nguyên nhân chính khi ến lợi nhuận gộp cải thiện thiện

nhờ thanh kho ản và mặt bằng giá tăng cùng nhu c ầu về vốn gia tăng ở khối

doanh nghi ệp kéo theo nhu c ầu về vay kí qu ỹ. Giá trị giao d ịch trung bình năm

2025 đạt 26.6 nghìn tỷ VND/phiên, tăng 42.5% YoY. Dư nợ cho vay kí qu ỹ trong

3Q2025 đạt 362,426 tỷ VND, tăng 32.7% YTD, là m ức cao nh ất từ trước đến nay.

Quy mô cho vay kí qu ỹ/vốn chủ sở hữu tăng tương đối mạnh, đạt 124.2% là

mức cao thứ 2 chỉ sau năm 2021 cho th ấy những rủi ro nhất định từ việc dùng

đòn bảy cao của thị trường.

Biểu đồ 8. Lợi nhuận gộp và lợi suất trung bình m ảng cho vay

Biểu đồ 9. Quy mô dư nợ cho vay kí qu ỹ toàn ngành giai đo ạn

kí quỹ toàn ngành 2018 – 9T2025 2015 – 9T2025 Lợi nhuận gộp Lợi suất trung bình Quy mô cho vay kí quỹ

Quy mô cho vay / vốn chủ sở hữu (Tỷ VND) (Tỷ VND) 20,000 12% 10.1% 400,000 124.2% 18,000 9.6% 140.0% 160% 9.3% 9.5% 9.1% 8.7% 16,000 8.2% 10% 350,000 140% 7.4% 108.3% 14,000 300,000 120% 8% 91.3% 12,000 85.5% 250,000 81.4% 74.5% 78.6% 100% 10,000 6% 63.6% 200,000 80% 8,000 4% 150,000 60% 6,000 100,000 40% 4,000 2% 2,000 50,000 20% 0 0% 0 0% 2018 2019 2020 2021 2022 2023 2024 9M2025

Nguồn : Báo cáo công ty, KBSV t ổng hợp

Nguồn : Báo cáo công ty, KBSV t ổng hợp

Biểu đồ 10. Biến động tỷ lệ dư nợ cho vay kí qu ỹ/vốn chủ sở hữu top 11 CTCK quy mô

vốn lớn nhất trong 4 quý g ần nhất.

Trong 3Q2025, nhiều công ty ch ứng khoán

như MBS, HCM, SSI đã chạm tối đa dư nợ cho

vay (tỷ lệ dư nợ vay ký quỹ / vốn chủ sở hữu Q3/2025 tối đa = 200%) 250% 200% 150% 100% 50% 0% MBS VCBS KISVN MASC HCM SSI KBSV VCK BSI VPX ACBS VCI TCX VND VIX SHS

Nguồn : Báo cáo công ty, KBSV t ổng hợp

TRIỂN VỌNG NĂM 2026

Thị trường ch ứng khoán năm 2026

KBSV duy trì quan đi ểm tích c ực về diễn biến giá và thanh kho ản đối với thị

được kì vọng sẽ có đà tăng t ốt nhờ

trường chứng khoán Vi ệt Nam trong năm 2026 dựa trên:

tăng trưởng chung c ủa nền kinh tế

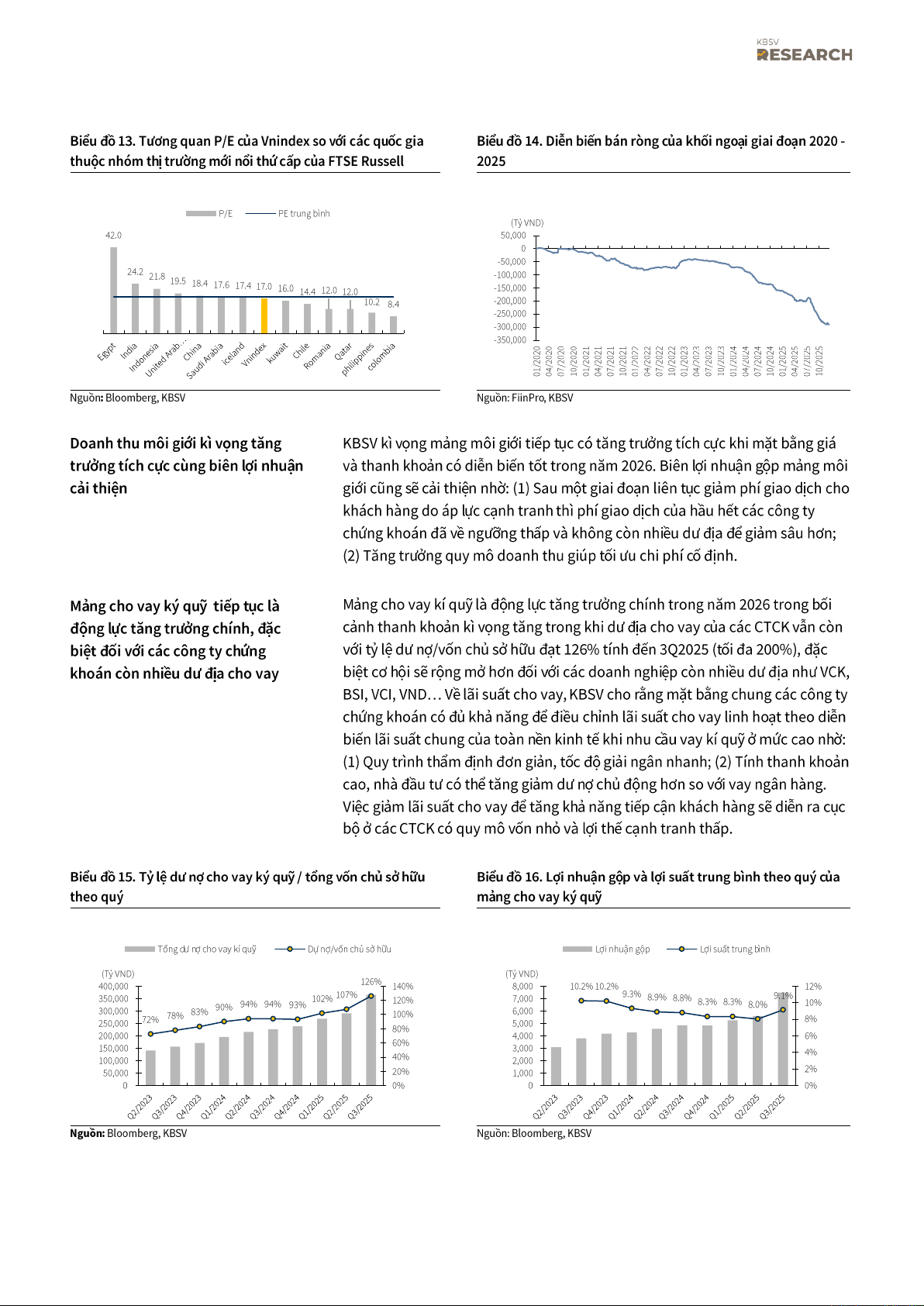

(1) Dòng tiền khối ngoại kì vọng quay tr ở lại. Khối ngoại liên tiếp bán

và dòng ti ền khối ngoại quay tr ở lại

ròng mạnh trong thời gian vừa qua, lũy k ế bán 289,453 tỷ VND trong

giai đoạn 2020 – 2025, riêng 2025 bán 128,305 tỷ VND. Nguyên nhân

chủ yếu đến từ sự bất ổn kinh tế - chính trị toàn cầu khiến dòng ti ền có

xu hướng rút khỏi các thị trường cận biên – mới nổi. Trong năm 2026,

KBSV kì v ọng dòng ti ền khối ngoại sẽ quay trở lại khi Thị trường Việt

Nam chính th ức được FTSE Russell nâng h ạng lên thị trường mới nổi

thứ cấp, có hiệu lực từ ngày 21/9/2026, qua đó dự kiến thu hút kho ảng

hơn 6 tỷ USD từ các qu ỹ ETF và các qu ỹ chủ động mô ph ỏng theo rổ chỉ số của FTSE .

(2) Các doanh nghi ệp niêm yết kì vọng có k ết quả kinh doanh tích c ực

trong bối cảnh chính ph ủ đặt mục tiêu tham v ọng với tăng trưởng GDP

10% trong năm 2026 , qua đó khiến mặt bằng định giá doanh nghi ệp

trở nên hấp dẫn hơn. Cùng v ới đó, định giá P/E hiện tại của Vnindex

được dự báo ở mức 17.0x, thấp hơn trung bình nhóm các qu ốc gia

trong rổ thị trường mới nổi thứ cấp là 17.9x cho thấy thị trường vẫn

còn nhi ều dư địa để tăng giá.

(3) Thanh kho ản thị trường sẽ duy trì ở mức cao trong 2026 nhờ duy trì

nền lãi suất ở mức hợp lý. KBSV dự phóng m ặt bằng lãi su ất sẽ tăng

khoảng 50bps -100bps so với năm 2025, tương đương nền lãi suất giai

đoạn 2015 – 2019 và vẫn ở vùng hợp lý, cùng với áp lực tỷ giá kì vọng

ổn định nhờ chính sách n ới lỏng tiền tệ hơn từ Mỹ và dòng vốn FDI

quay trở lại, qua đó kích thích nhu c ầu đầu tư chứng khoán khi kênh

tiền gửi không đem l ại lợi nhuận đủ hấp dẫn.

Biểu đồ 11. Lịch sử PB c ủa VN-Index giai đoạn 2015 - 2025

Biểu đồ 12. Lịch sử PE c ủa VN-Index giai đo ạn 2015 - 2025 P/B (LHS) Trung bình PE Trung bình Std+1 std+2 STD+1 STD+2 STD-1 STD-2 Std-1 Std-2 Giá 4.0 ROE (RHS) 20.0 25 2,000 3.0 15.0 20 1,500 2.0 10.0 15 1,000 1.0 5.0 10 500 0.0 0.0 5 0

Nguồn : FiinPro , KBSV Nguồn : FiinPro , KBSV

Biểu đồ 13. Tương quan P/E của Vnindex so với các qu ốc gia

Biểu đồ 14. Diễn biến bán ròng c ủa khối ngoại giai đoạn 2020 -

thuộc nhóm th ị trường mới nổi thứ cấp của FTSE Russell 2025 P/E PE trung bình (Tỷ VND) 42.0 50,000 0 -50,000 24.2 21.8 -100,000

19.5 18.4 17.6 17.4 17.0 16.0 14.4 12.0 12.0 -150,000 10.2 8.4 -200,000 -250,000 -300,000 -350,000 01/2020 04/2020 07/2020 10/2020 01/2021 04/2021 07/2021 10/2021 01/2022 04/2022 07/2022 10/2022 01/2023 04/2023 07/2023 10/2023 01/2024 04/2024 07/2024 10/2024 01/2025 04/2025 07/2025 10/2025

Nguồn : Bloomberg, KBSV Nguồn : FiinPro , KBSV

Doanh thu môi gi ới kì vọng tăng

KBSV kì v ọng mảng môi gi ới tiếp tục có tăng trưởng tích c ực khi mặt bằng giá

trưởng tích c ực cùng biên l ợi nhuận

và thanh kho ản có diễn biến tốt trong năm 2026. Biên l ợi nhuận gộp mảng môi cải thiện

giới cũng s ẽ cải thiện nhờ: (1) Sau một giai đoạn liên tục giảm phí giao d ịch cho

khách hàng do áp l ực cạnh tranh thì phí giao d ịch của hầu hết các công ty

chứng khoán đã v ề ngưỡng thấp và không còn nhi ều dư địa để giảm sâu hơn;

(2) Tăng trưởng quy mô doanh thu giúp t ối ưu chi phí cố định.

Mảng cho vay ký qu ỹ tiếp tục là

Mảng cho vay kí qu ỹ là động lực tăng trưởng chính trong năm 2026 trong b ối

động lực tăng trưởng chính, đ ặc

cảnh thanh kho ản kì vọng tăng trong khi dư đ ịa cho vay c ủa các CTCK vẫn còn

biệt đối với các công ty ch ứng

với tỷ lệ dư nợ/vốn chủ sở hữu đạt 126% tính đ ến 3Q2025 (tối đa 200%), đặc

khoán còn nhi ều dư địa cho vay

biệt cơ hội sẽ rộng mở hơn đối với các doanh nghi ệp còn nhi ều dư địa như VCK,

BSI, VCI, VND… V ề lãi suất cho vay, KBSV cho r ằng mặt bằng chung các công ty

chứng khoán có đ ủ khả năng để điều chỉnh lãi su ất cho vay linh ho ạt theo diễn

biến lãi suất chung c ủa toàn nền kinh tế khi nhu c ầu vay kí qu ỹ ở mức cao nh ờ:

(1) Quy trình thẩm định đơn giản, tốc độ giải ngân nhanh; (2) Tính thanh kho ản

cao, nhà đ ầu tư có thể tăng gi ảm dư nợ chủ động hơn so với vay ngân hàng.

Việc giảm lãi suất cho vay để tăng kh ả năng ti ếp cận khách hàng s ẽ diễn ra cục

bộ ở các CTCK có quy mô v ốn nhỏ và lợi thế cạnh tranh thấp.

Biểu đồ 15. Tỷ lệ dư nợ cho vay ký qu ỹ / tổng vốn chủ sở hữu

Biểu đồ 16. Lợi nhuận gộp và lợi suất trung bình theo quý c ủa theo quý

mảng cho vay ký qu ỹ

Tổng dư nợ cho vay kí quỹ

Dự nợ/vốn chủ sở hữu Lợi nhuận gộp Lợi suất trung bình (Tỷ VND) (Tỷ VND) 126% 400,000 140% 8,000 10.2% 10.2% 12% 350,000 9.3% 102% 107% 9.1% 120% 7,000 8.9% 8.8% 8.3% 8.3% 90% 94% 94% 93% 8.0% 10% 300,000 100% 6,000 72% 78% 83% 250,000 8% 5,000 80% 200,000 4,000 6% 60% 150,000 3,000 4% 40% 100,000 2,000 50,000 20% 2% 1,000 0 0% 0 0%

Nguồn : Bloomberg, KBSV Nguồn : Bloomberg, KBSV

Mặt bằng lãi su ất biến động tác

Với kì vọng lãi su ất bình quân tăng 50 -100 bps trong năm 2026, KBSV kì v ọng

động tiêu c ực đến mảng trái phi ếu,

phần lợi nhuận từ danh m ục tiền gửi/ chứng chỉ tiền gửi của các CTCK s ẽ tăng

trong khi m ảng tự doanh c ổ phiếu

khoảng 10-20% YoY. Ở chiều ngược lại, xu hướng tăng c ủa lãi su ất sẽ gây nhi ều duy trì tích c ực

khó khăn cho ho ạt động giao d ịch trái phi ếu, khiến các CTCK khó duy trì tăng

trưởng cao ở mảng này. Trong khi đó, m ảng cổ phiếu kì vọng tiếp tục có hiệu

quả tốt trong năm 2026 nhờ triển vọng tích c ực của nền kinh tế nói chung trong

khi nhi ều công ty niêm y ết đang được định giá ở mức hấp dẫn.

Biểu đồ 17. Quy mô vốn chủ sở hữu giai đoạn 2016 – 9T2025 Vốn chủ sở hữu Tăng trưởng (Tỷ VND) 350,000 70% 300,000 60% 250,000 50% 200,000 40% 150,000 30% 100,000 20% 50,000 10% 0 0% 2016 2017 2018 2019 2020 2021 2022 2023 2024 9M2025

Nguồn : Báo cáo công ty, KBSV t ổng hợp

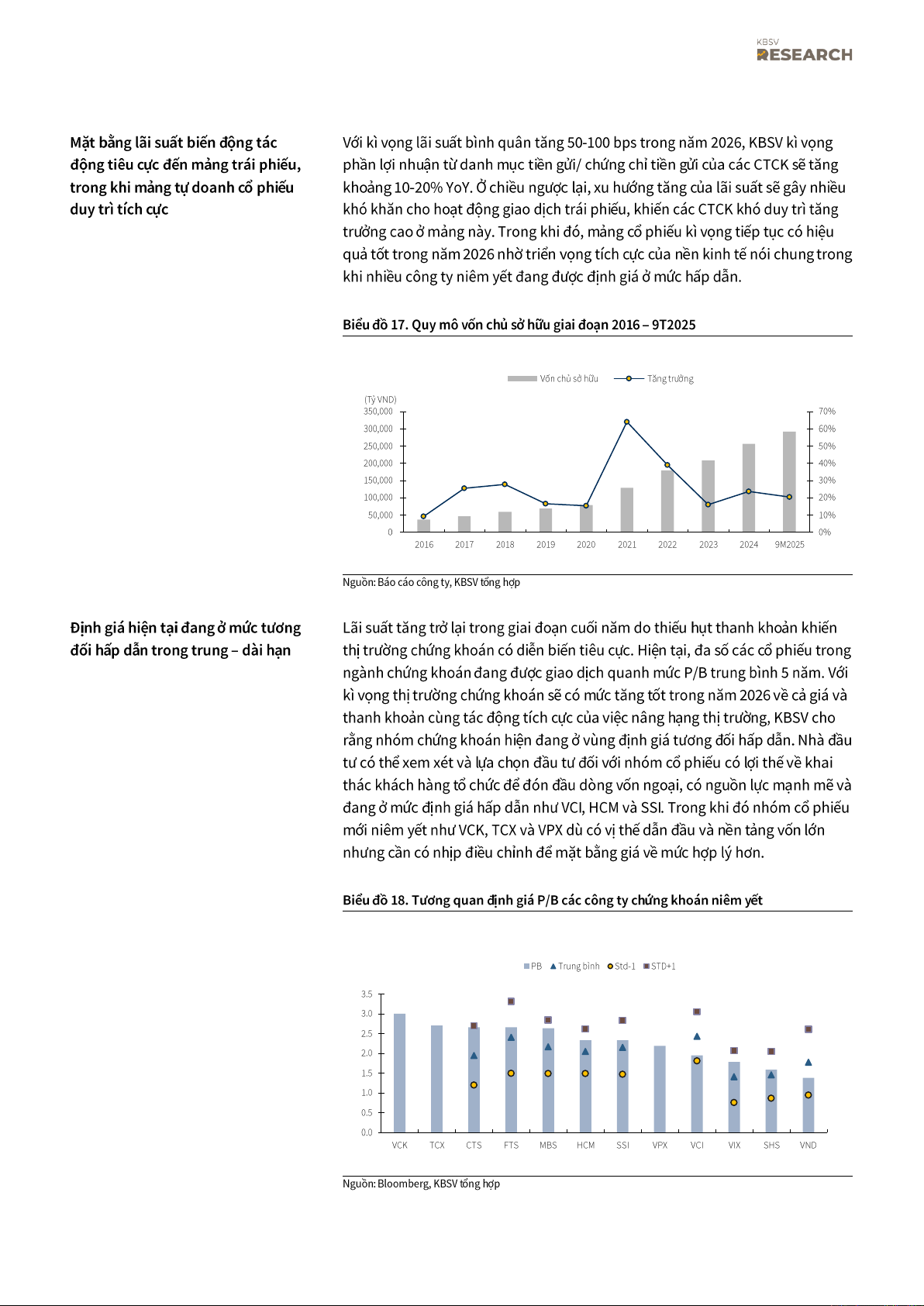

Định giá hiện tại đang ở mức tương

Lãi su ất tăng trở lại trong giai đo ạn cuối năm do thi ếu hụt thanh kho ản khiến

đối hấp dẫn trong trung – dài hạn

thị trường chứng khoán có di ễn biến tiêu cực. Hiện tại, đa số các c ổ phiếu trong

ngành chứng khoán đang được giao d ịch quanh m ức P/B trung bình 5 năm. V ới

kì vọng thị trường chứng khoán s ẽ có mức tăng tốt trong năm 2026 về cả giá và

thanh kho ản cùng tác đ ộng tích c ực của việc nâng h ạng thị trường, KBSV cho

rằng nhóm ch ứng khoán hi ện đang ở vùng định giá tương đối hấp dẫn. Nhà đầu

tư có thể xem xét và lựa chọn đầu tư đối với nhóm cổ phiếu có lợi thế về khai

thác khách hàng t ổ chức để đón đầu dòng v ốn ngoại, có nguồn lực mạnh mẽ và

đang ở mức định giá hấp dẫn như VCI, HCM và SSI. Trong khi đó nhóm c ổ phiếu

mới niêm yết như VCK, TCX và VPX dù có v ị thế dẫn đầu và nền tảng vốn lớn

nhưng cần có nhịp điều chỉnh để mặt bằng giá v ề mức hợp lý hơn.

Biểu đồ 18. Tương quan định giá P/B các công ty ch ứng khoán niêm y ết PB Trung bình Std-1 STD+1 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 VCK TCX CTS FTS MBS HCM SSI VPX VCI VIX SHS VND

Nguồn : Bloomberg, KBSV t ổng hợp

CTCP CH ỨNG KHOÁN KB VIỆT NAM (KBSV) Trụ sở chính :

Địa chỉ: Tầng 16&17 , Tháp 2, Tòa nhà Capital Place, số 29 Liễu Giai, Ba Đình, Hà Nội

Điện thoại : (+84) 24 7303 5333 - Fax: (+84) 24 3776 5928 Chi nhánh Hà Nội :

Địa chỉ: Tầng 1, Tòa nhà VP, số 5 Điện Biên Phủ, Quận Ba Đình, Hà Nội

Điện thoại : (+84) 24 7305 3335 - Fax: (+84) 24 3822 3131

Chi nhánh Hồ Chí Minh :

Địa chỉ: Tầng 2, TNR Tower Nguyễn Công Trứ , 180-192 Nguyễn Trứ, Q1, TP Hồ Chí Minh

Điện thoại : (+84) 28 7303 5333 - Fax: (+84) 28 3914 1969 Chi nhánh Sài Gòn :

Địa chỉ: Tầng 1, Saigon Trade Center, 37 Tôn Đức Thắng, Phường Bến Nghé, Q 1, Hồ Chí Minh

Điện thoại : (+84) 28 7306 3338 - Fax: (+84) 28 3910 1611 LIÊN HỆ

Trung Tâm Khách hàng Tổ chức: (+84) 28 7303 5333 – Ext: 2656

Trung Tâm Khách hàng Cá nhân: (+84) 24 7303 5333 – Ext: 2276 Email: ccc@kbsec.com.vn Website: www.kbsec.com.vn

Hệ thống khuy ến nghị

Hệ thống khuy ến ngh ị đầu tư cổ phiếu

(dựa trên kỳ vọng tăng giá tuy ệt đối trong 6 tháng t ới) Mua: Trung lập: Bán:

Ý kiến trong báo cáo này phản ánh đánh giá chuyên môn c ủa (các) chuyên viên phân +15% hoặc cao hơn trong kho ảng +15% và -15% -15% hoặc thấp hơn

tích kể từ ngày phát hành và d ựa trên thông tin và dữ liệu thu được từ các ngu ồn mà

KBSV cho là đáng tin c ậy. KBSV không tuyên b ố rằng thông tin và dữ liệu là chính xác

hoặc đầy đủ và các quan đi ểm được trình bày trong báo cáo này có th ể thay đổi mà

Hệ thống khuy ến ngh ị đầu tư ngành

không c ần thông báo trước. Khách hàng nên đ ộc lập xem xét các trường hợp và mục

(dựa trên kỳ vọng tăng giá tuy ệt đối trong 6 tháng t ới)

tiêu cụ thể của riêng mình và tự chịu trách nhiệm về các quy ết định đầu tư của mình Khả quan : Trung lập: Kém kh ả quan :

và chúng tôi s ẽ không có trách nhi ệm đ ối với các kho ản đầu t ư hoặc k ết qu ả của

Vượt trội hơn thị trường Phù h ợp thị trường Kém hơn thị trường

chúng. Nh ững tài liệu này là bản quyền của KBSV và không được sao chép, phân phối

lại hoặc sửa đổi mà không có s ự đồng ý tr ước bằng văn bản của KBSV. Nh ận xét và

quan đi ểm trong báo cáo này có tính ch ất chung và ch ỉ nhằm mục đích tham kh ảo

và không đ ược phép sử dụng cho b ất kỳ mục đích nào khác.

Tài liệu liên quan:

-

Tài liệu giảng dạy - Giới thiệu tủ sách theo dòng lịch sử

8 4 -

Bài giảng vẽ kỹ thuật cho học sinh

8 4 -

Tài liệu hệ thống nhà máy nhiệt điện

5 3 -

Bài báo Nghiên cứu khoa học nói về nhiệt phân, từ science direct

4 2 -

Bản mô tả sáng kiến " Giải pháp nâng cao hiệu quả của hoạt động nhóm trong dạy học môn Toán''

9 5