Kiểm Tra Giữa Kỳ Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

Kiểm Tra Giữa Kỳ Môn Kế toán tài chính. Tài liệu được sưu tầm gồm 32 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

Môn Kế toán tài chính 2 (AC02). ĐỀ BÀI 01

Tại Công ty cổ phần Hàng Xanh có dữ liệu như sau:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ;

- Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên;

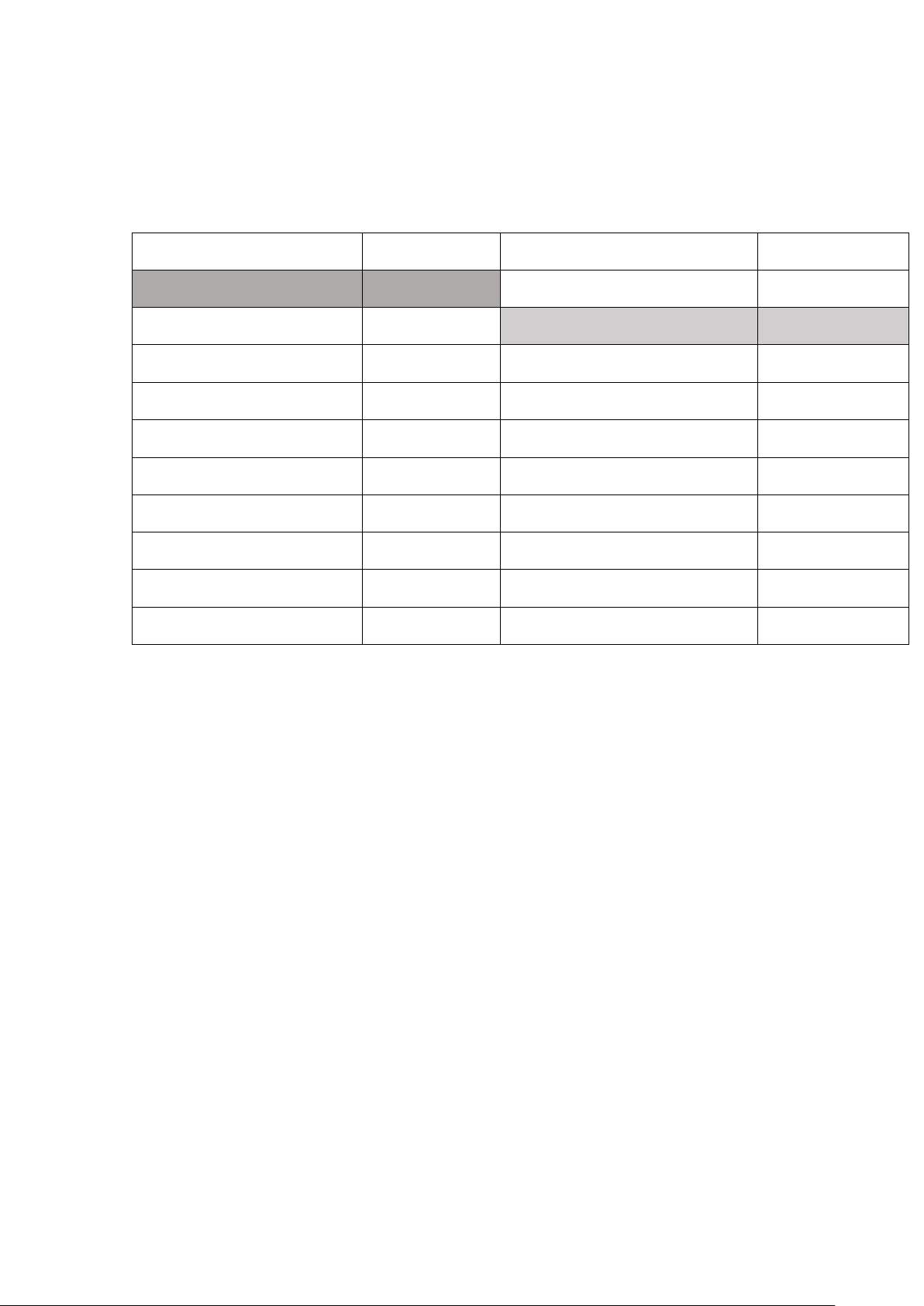

A. Số dư đầu kỳ (đvt 1.000đ) Tài sản Nguồn vốn Số tiền Số tiền Tài sản cố định

ddmmyyyy Phải trả người bán 2.500.000 Tiền gửi ngân hàng

12.000.000 Lợi nhuận chưa phân phối ddmmyyyy Hàng gửi bán

2.000.000 Quỹ khen thưởng 1.500.000 Sản phẩm dở dang

10.000.000 Các khoản phải trả khác 500.000 Nguyên vật liệu

100.000.000 Nguồn vốn kinh doanh 132.000.000 Phải thu của khách hàng

4.000.000 Thanh toán với CBCNV 2.250.000 Tiền mặt

300.000 Quỹ đầu tư phát triển 5.050.000 Hàng hóa

20.000.000 Thuế khoản phải nộp NN 300.000 Hao mòn TSCĐ Vay ngân hàng (200.000) 4.000.000 Tổng

---------------- Tổng ------------------

Ghi chú: “ddmmyyyy” là ngày, tháng, năm sinh của sinh viên. Ví dụ SV sinh ngày 05/02/1990

thì ddmmyyyy = 05021990 tức là 5.021.990

B. Các nghiệp vụ kinh tế phát sinh trong kỳ như sau (đvt 1.000đ):

1) Góp vốn liên doanh với công ty Anh Tú để thành lập cơ sở kinh doanh đồng kiểm soát

Bình Anh với quyền kiểm soát 50% bằng các tài sản như sau:

• Tiền mặt 100.000; Vật liệu, giá ghi sổ là 300.000, giá trị đánh giá lại của liên doanh là 280.000

• TS cố định hữu hình phục vụ sản xuất, nguyên giá là 500.000, giá trị hao mòn lũy kế là

80.000. Giá trị đánh giá lại là 450.000.

2) Nhận lại vốn đầu tư từ công ty X, bằng 01 TSCĐ cố định hữu hình theo giá thoả thuận là

200.000, biết rằng số vốn góp của công ty Bình Nguyên vào công ty X là 250.000, chiếm

18% tổng số vốn của công ty X, phần chênh lệch doanh nghiệp nhận về bằng tiền mặt sau

khi trừ đi số lỗ 30.000;

3) Với số lợi nhuận hiện có, dùng 20% trích lập quỹ đầu tư phát triển, 10% trích lập quỹ khen thưởng, phúc lợi. lOMoAR cPSD| 60820047

BÀI KIỂM TRA GIỮA KỲ

4) Mua 10.000 cố phiếu của công ty ABC để trở thành cổ đông chiếm 25% vốn, giá mua

75/cổ phiếu, biết rằng mệnh giá của cổ phiếu là 60/cổ phiếu. Tiền đã thanh toán bằng tiền gửi ngân hàng.

5) Chuyển khoản trả tiền thuế còn đang nợ;

6) Mua 200 trái phiếu kỳ hạn 5 năm của công ty B. Mệnh giá trái phiếu 200, lãi suất

10%/năm, đã chuyển khoản thanh toán.

7) Mua 500 cổ phiếu B bằng chuyển khoản, đơn giá: 40/CP, phí giao dịch 2.000 bằng tiền mặt.

8) Trả toàn bộ số nợ vay ngân hàng gồm cả gốc và lãi. Lãi 21.000 (lãi trả sau, số lãi kỳ cuối chưa ghi sổ là 3.000)

9) Bán 1.000 cổ phiếu A: Đơn giá bán: 20/CP thu tiền gửi ngân hàng. Phí môi giới bán: 300

thanh toán qua ngân hàng. (đơn giá gốc: 18/CP)

10)Chuyển 5.000 cổ phiếu C trong danh mục đầu tư dài hạn sang danh mục cổ phiếu đầu tư

ngắn hạn, giá gốc: 15/CP

11)Bán 4.000 cổ phiếu C thu tiền gửi ngân hàng, Đơn giá bán 12/CP. (đơn giá gốc:13/CP)

12)Nhận cổ tức được hưởng do công ty N thanh toán 200.000 bằng chuyển khoản, doanh

nghiệp sử dụng số tiền này mua cổ phiếu của công ty M để kinh doanh ngắn hạn.

13)Thu hồi số tín phiếu ngắn hạn đến hạn do Ngân hàng Nông nghiệp và Phát triển Nông

thôn phát hành. Tổng số đã thu bằng tiền mặt 200.000. Được biết số lãi về nghiệp vụ đầu tư này là 20.000.

14)Khách hàng chuyển khoản thanh toán số nợ kỳ trước, chiết khấu thanh toán cho khách hàng 1 % bằng tiền mặt. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh ?

2. Lập bảng cân đối tài khoản theo mẫu (phía dưới)? Về trình bày:

- Bài làm trình bày trên 1 file duy nhất (Excel hoặc word, viết tay,…);định dạng phù hợp;

- Đặt tên file nộp theo mẫu: Tên SV.Ngaythangnamsinh.KTTC2 ví dụ

NguyenHoangHa.05021990.KTTC2

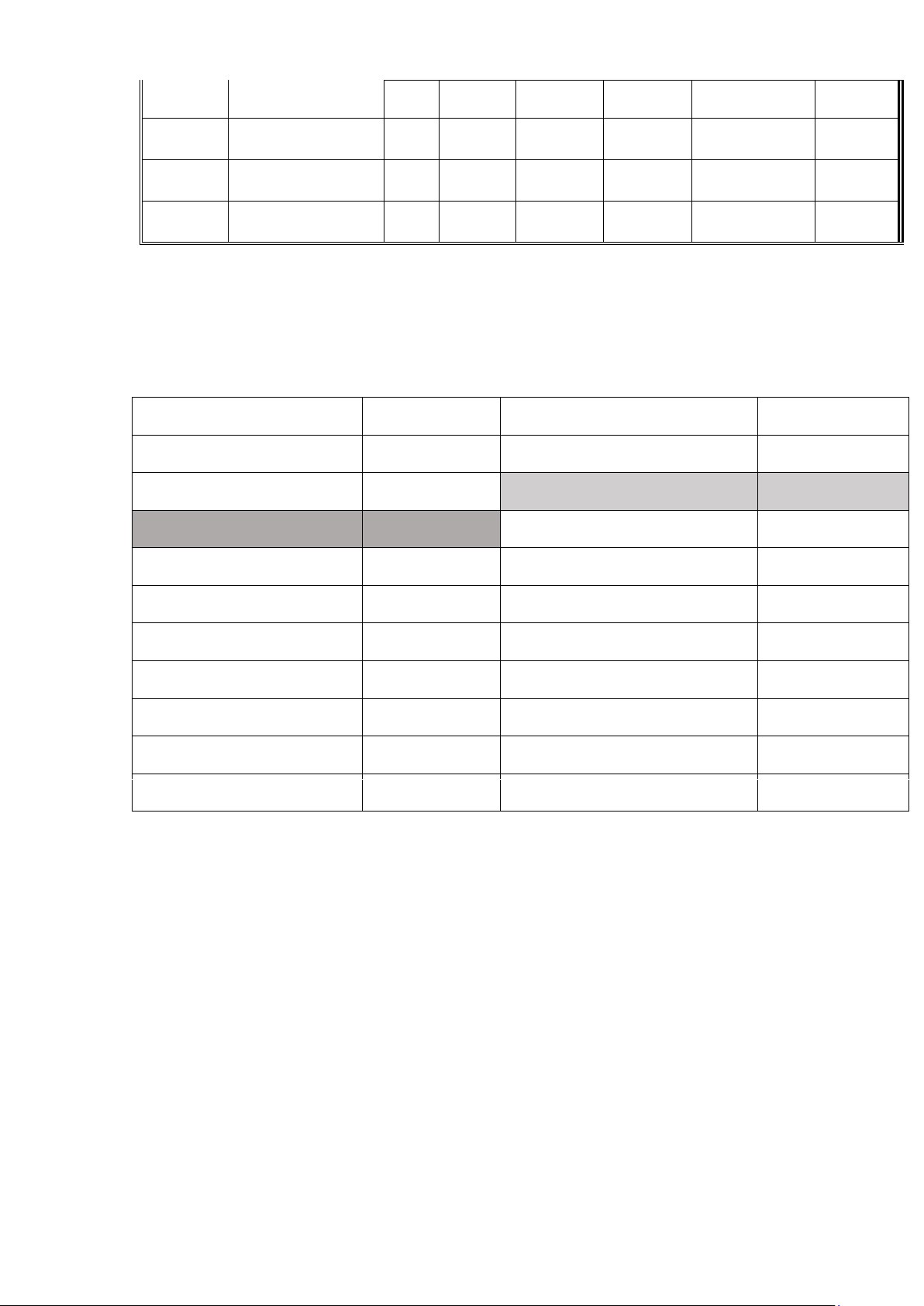

Mẫu bảng Cân đối tài khoản

BẢNG CÂN ĐỐI TÀI KHOẢN

Đơn vị tính :1.000 VND Số hiệu Tên tài khoản kế Số phát sinh trong tài khoản toán Số dư đầu kỳ kỳ Số dư cuối kỳ lOMoAR cPSD| 60820047 Nợ Có Nợ Có Nợ Có TỔNG CỘNG

Môn Kế toán tài chính 2 (AC02). ĐỀ BÀI 02

Tại Công ty cổ phần Xuân Thiên Thanh có dữ liệu như sau:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ;

- Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên;

A. Số dư đầu kỳ (đvt 1.000đ) Tài sản Nguồn vốn Số tiền Số tiền Tài sản cố định

2.000.000 Phải trả người bán 2.500.000 Tiền gửi ngân hàng

12.000.000 Lợi nhuận chưa phân phối ddmmyyyy Hàng gửi bán

ddmmyyyy Quỹ khen thưởng 1.500.000 Sản phẩm dở dang

10.000.000 Các khoản phải trả khác 500.000 Nguyên vật liệu

100.000.000 Nguồn vốn kinh doanh 132.000.000 Phải thu của khách hàng

4.000.000 Thanh toán với CBCNV 2.250.000 Tiền mặt

300.000 Quỹ đầu tư phát triển 5.050.000 Hàng hóa

20.000.000 Thuế khoản phải nộp NN 300.000 Hao mòn TSCĐ Vay ngân hàng (200.000) 4.000.000 Tổng

---------------- Tổng ------------------

Ghi chú: “ddmmyyyy” là ngày, tháng, năm sinh của sinh viên. Ví dụ SV sinh ngày 05/02/1990

thì ddmmyyyy = 05021990 tức là 5.021.990

B. Các nghiệp vụ kinh tế phát sinh trong kỳ như sau (đvt 1.000đ):

1. Vay ngắn hạn 300.000 dùng để bổ sung vốn kinh doanh. Tiền vay đã về tài khoản thanh toán;

2. Nhận được tiền gửi ngân hàng của công ty An Huy 149.700 về việc trả khoản nợ kỳ trước.

3. Mua 2.000 kg nguyên vật liệu, giá thanh toán 66.000, gồm 10% thuế GTGT, thanh toánbằng

chuyển khoản. Vật liệu đã nhập kho đủ. Chi phí vận chuyển thanh toán bằng tiền mặt giá

chưa thuế là 2.000, thuế GTGT là 10%;

4. Xuất kho bán một số thành phẩm có giá thực tế xuất kho là 600.000, giá thanh toán là

990.000, gồm 10% thuế GTGT, khách hàng đã thanh toán tiền mua hàng bằng chuyển khoản.

5. Thanh toán nợ phải trả công ty Thanh Bình bằng tiền gửi ngân hàng, số tiền 1.000.000; lOMoAR cPSD| 60820047

BÀI KIỂM TRA GIỮA KỲ

6. Xuất quỹ tiền mặt thanh tiền điện sử dụng tại phân xưởng sản xuất 12.100 -đã gồm 10% thuế GTGT.

7. Mua TSCĐHH chưa trả tiền cho người bán, giá 1200.000, thuế GTGT 10%, chưa thanh toán tiền;

8. Nhận được giấy báo Có của ngân hàng, do khách hàng trả nợ 40.000 USD, tỷ giá giao dịch

thực tế 21,2, tỉ giá ghi sổ 20,5; (TỶ GIÁ GHI SỔ THỰC TẾ ĐÍCH DANH)

9. Chuyển khoản thanh toán theo hóa đơn hợp đồng quảng cáo 2.000USD, TG thực tế 21,5, TG ghi sổ 21,6; 10.

Khách hàng chuyển khoản thanh toán số nợ kỳ trước, số nợ 1300.000; chiết khấu thanh

toán cho khách hàng 1 % bằng tiền mặt. 11.

Phân phối lợi nhuận năm trước: 20% trích lập nguồn vốn đầu tư xây dựng cơ bản, 20%

trích lập quỹ đầu tư phát triển, 20% trả cho các cổ đông; 12.

Khách hàng nhận được số hàng gửi bán kỳ trước, đồng ý mua 1/2 với giá bằng 1,3 giá

vốn; Số còn lại doanh nghiệp mang về nhập lại kho; 13.

Khách hàng ở câu 13 thanh toán tiền hàng bằng chuyển khoản sau khi trừ đi chiết khấu

thanh toán 1% được hưởng; Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh ?

2. Lập bảng cân đối tài khoản theo mẫu (phía dưới)? Về trình bày:

- Bài làm trình bày trên 1 file duy nhất (Excel hoặc word, viết tay,…);định dạng phù hợp;

- Đặt tên file nộp theo mẫu: Tên SV.Ngaythangnamsinh.KTTC2 ví dụ

NguyenHoangHa.05021990.KTTC2

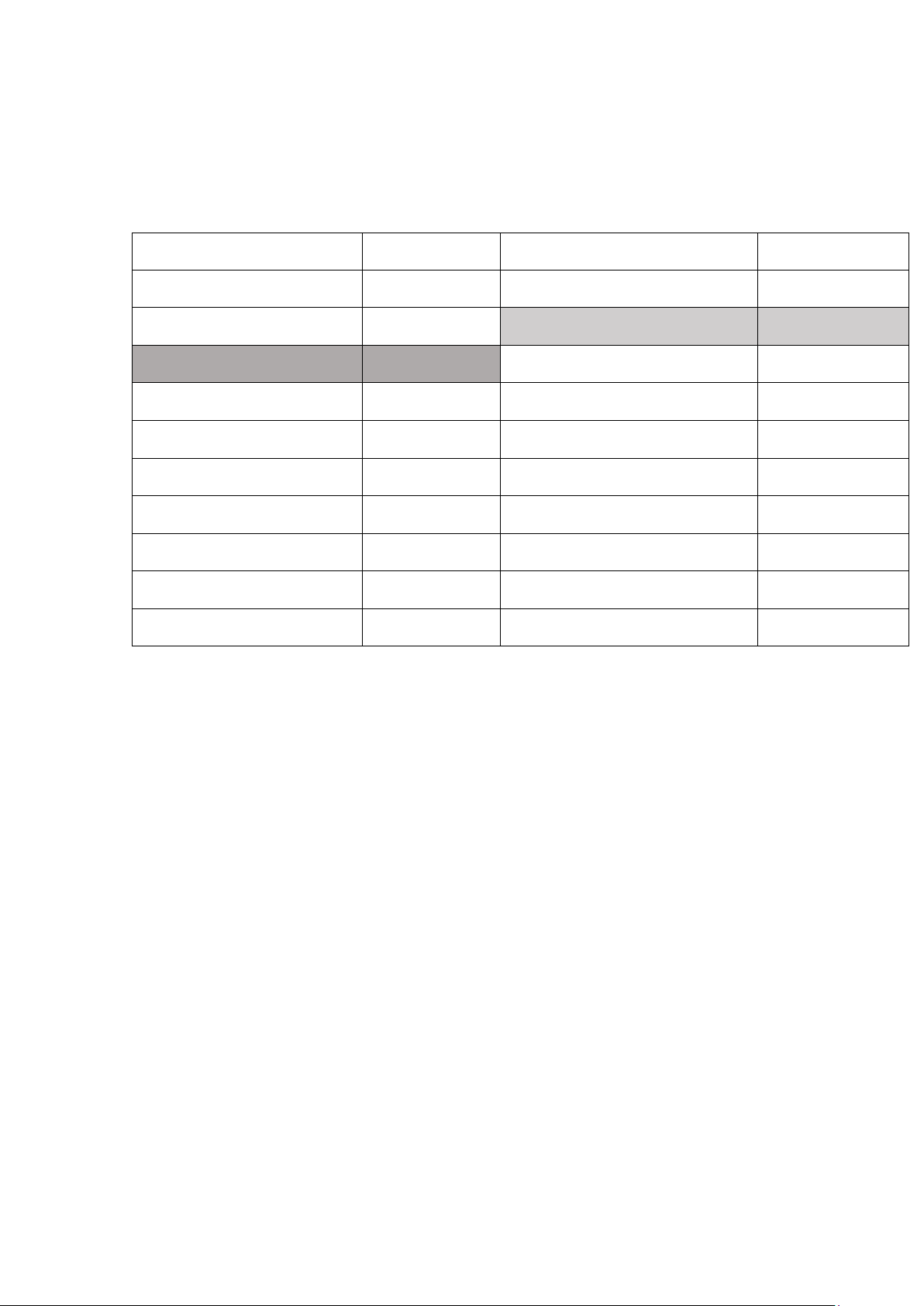

Mẫu bảng Cân đối tài khoản

BẢNG CÂN ĐỐI TÀI KHOẢN

Đơn vị tính :1.000 VND Số hiệu Tên tài khoản kế Số phát sinh trong tài khoản toán Số dư đầu kỳ kỳ Số dư cuối kỳ Nợ Có Nợ Có Nợ Có TỔNG CỘNG lOMoAR cPSD| 60820047

Môn Kế toán tài chính 2 (AC02). ĐỀ BÀI 02

Tại Công ty cổ phần Như Ý có dữ liệu như sau:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ;

- Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên;

A. Số dư đầu kỳ (đvt 1.000đ) Tài sản Nguồn vốn Số tiền Số tiền Tài sản cố định

2.000.000 Phải trả người bán 2.500.000 Tiền gửi ngân hàng

12.000.000 Lợi nhuận chưa phân phối ddmmyyyy Hàng gửi bán

ddmmyyyy Quỹ khen thưởng 1.500.000 Sản phẩm dở dang

10.000.000 Các khoản phải trả khác 500.000 Nguyên vật liệu

100.000.000 Nguồn vốn kinh doanh 132.000.000 Phải thu của khách hàng

4.000.000 Thanh toán với CBCNV 2.250.000 Tiền mặt

300.000 Quỹ đầu tư phát triển 5.050.000 Hàng hóa

20.000.000 Thuế khoản phải nộp NN 300.000 Hao mòn TSCĐ Vay ngân hàng (200.000) 4.000.000 Tổng

---------------- Tổng ------------------

Ghi chú: “ddmmyyyy” là ngày, tháng, năm sinh của sinh viên. Ví dụ SV sinh ngày 05/02/1990

thì ddmmyyyy = 05021990 tức là 5.021.990

B. Các nghiệp vụ kinh tế phát sinh trong kỳ như sau (đvt 1.000đ): 1.

Ngày 01, mua vật liệu chưa trả tiền người bán X, số lượng 5.000 kg, đon giá mua: l0/kg, VAT 10%. 2.

Vay ngân hàng để trả hết nợ cho Công ty X và ứng trước tiền dự kiến mua hàng kỳ này

45.000. Thời hạn vay sáu tháng, lãi suất 1,8%/tháng. Thanh toán một lần cá nợ gốc và lãi khi đến hạn. 3.

Mua vật liệu giá mua chưa thuế GTGT là 110.000, bao gồm thuế GTGT 10%. Ngân

hàng đã cho vay và thanh toán trực tiếp cho người bán, thời hạn vay 3- tháng, lãi suất

1,7%/tháng. Thanh toán một lần cả nợ gốc và lãi khi đến hạn. 4.

Vay ngân hàng để mua một xe tải dùng để chở hàng, giá mua chưa có thuế GTGT

500.000, thuế GTGT 10%, ngân hàng đồng ý cho doanh nghiệp vay trong thời hạn hai năm (lãi

suất 15%/năm, thanh toán lãi hàng tháng) và đã thanh toán trực tiếp cho bên bán. Doanh nghiệp

đã nhận xe và thanh toán lệ phí trước bạ, sang tên bằng tiền mặt 10.000. Đồng thời thanh toán

lãi tháng đầu tiên cho ngân hàng bằng tiền gửi ngân hàng. lOMoAR cPSD| 60820047

BÀI KIỂM TRA GIỮA KỲ 5.

Chuyển TGNH trả nợ vay ngân hàng, nợ gốc 210.000 và lãi vay 6 tháng với lãi suất

1.2%/tháng. Biết hàng tháng doanh nghiệp đã trích trước tiền lãi vay phải trả (đã trích trước 5 tháng). 6.

Bán chịu một lô hàng trị giá 50 triệu đồng, thuế GTGT 10%. Khi khách hàng thanh toán

tiền hàng, doanh nghiệp chuyển tiền trả nợ vay cho ngân hàng. 7.

Doanh nghiệp đem một tài sản cố định nguyên giá là 500.000, hao mòn 100.000 đi cầm

cố để vay vốn dài hạn. Ngân hàng sau khi xem xét đã duyệt cho công ty vay 70% giá trị còn lại

của tài sản cầm cố. Tiền vay đã nhận đủ vào tài khoản thanh toán. 8.

Do nhu cầu cần vốn nên công ty tiến hành phát hành trái phiếu mệnh giá 500.000, thu

về bằng TGNH. Chi phí phát hành trái phiếu là 1 triệu đồng trả bằng tiền mặt. 9.

Dùng TGNH trả nợ vay ngân hàng: vay ngắn hạn 300.000, vay dài hạn 50.000 và trả lãi vay là 2 triệu. 10.

Mua TSCĐHH chưa trả tiền cho người bán, giá 1.200.000, thuế GTGT 10%, chưa thanh toán tiền; 11.

Khách hàng chuyển khoản thanh toán số nợ kỳ trước, số nợ 1000.000; chiết khấu thanh

toán cho khách hàng 1 % bằng tiền mặt. 12.

Phân phối lợi nhuận năm trước: 20% trích lập nguồn vốn đầu tư xây dựng cơ bản, 20%

trích lập quỹ đầu tư phát triển, 20% trả cho các cổ đông; 13.

Khách hàng nhận được số hàng gửi bán kỳ trước, đồng ý mua hết với giá bằng 1,3 giá

vốn; Tiền hàng chưa thanh toán; 14.

Khách hàng ở câu 13 thanh toán tiền hàng bằng chuyển khoản sau khi trừ đi chiết khấu

thanh toán 1% được hưởng; Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh ?

2. Lập bảng cân đối tài khoản theo mẫu (phía dưới)? Về trình bày:

- Bài làm trình bày trên 1 file duy nhất (Excel hoặc word, viết tay,…);định dạng phù hợp;

- Đặt tên file nộp theo mẫu: Tên SV.Ngaythangnamsinh.KTTC2 ví dụ

NguyenHoangHa.05021990.KTTC2

Mẫu bảng Cân đối tài khoản

BẢNG CÂN ĐỐI TÀI KHOẢN

Đơn vị tính :1.000 VND Số hiệu Tên tài khoản kế Số phát sinh trong tài khoản toán Số dư đầu kỳ kỳ Số dư cuối kỳ lOMoAR cPSD| 60820047 Nợ Có Nợ Có Nợ Có TỔNG CỘNG Bài làm: lOMoAR cPSD| 60820047

Đề Bài 01: Công Ty Cổ Phần Hàng Xanh Thông tin ban đầu: Số dư đầu kỳ: Tài sản

Số tiền (1.000 VND) Tài sản cố định ddmmyyyy Tiền gửi ngân hàng 12,000,000 Hàng gửi bán 2,000,000 Sản phẩm dở dang 10,000,000 Nguyên vật liệu 100,000,000

Phải thu của khách hàng 4,000,000 Tiền mặt 300,000 Hàng hóa 20,000,000 Hao mòn TSCĐ (200,000) Nguồn vốn

Số tiền (1.000 VND) Phải trả người bán 2,500,000

Lợi nhuận chưa phân phối ddmmyyyy Quỹ khen thưởng 1,500,000

Các khoản phải trả khác 500,000 Nguồn vốn kinh doanh 132,000,000

Thanh toán với CBCNV 2,250,000

Quỹ đầu tư phát triển 5,050,000

Thuế khoản phải nộp NN 300,000 Vay ngân hàng 4,000,000

Ghi chú: ddmmyyyy là ngày tháng năm sinh của bạn. Ví dụ nếu ngày sinh của bạn là

05/02/1990, thì giá trị sẽ là 5,021,990.

Định khoản các nghiệp vụ phát sinh:

Nghiệp vụ 1: Góp vốn liên doanh với công ty Anh Tú 1. Tiền mặt:

o Nợ TK 222 (Đầu tư vào công ty liên doanh, liên kết): 100,000

o Có TK 111 (Tiền mặt): 100,000

2. Nguyên vật liệu:

o Nợ TK 222 (Đầu tư vào công ty liên doanh, liên kết): 280,000

o Có TK 152 (Nguyên vật liệu): 300,000 o Có TK 711 (Thu nhập khác): 20,000

3. Tài sản cố định:

o Nợ TK 222 (Đầu tư vào công ty liên doanh, liên kết): 450,000

o Có TK 211 (Tài sản cố định): 500,000 o Có TK 214 (Hao mòn

TSCĐ): 80,000 o Có TK 711 (Thu nhập khác): 30,000

Nghiệp vụ 2: Nhận lại vốn đầu tư từ công ty X

Nợ TK 211 (TSCĐ hữu hình): 200,000 •

Có TK 222 (Đầu tư vào công ty liên doanh, liên kết): 250,000 lOMoAR cPSD| 60820047 •

Có TK 111 (Tiền mặt): 20,000 •

Có TK 711 (Thu nhập khác): 30,000 Nghiệp vụ 3: Trích lập các quỹ từ lợi nhuận hiện có

1. Quỹ đầu tư phát triển (20%):

o Nợ TK 421 (Lợi nhuận chưa phân phối): 20% của lợi nhuận chưa phân phối o Có

TK 414 (Quỹ đầu tư phát triển): 20% của lợi nhuận chưa phân phối

2. Quỹ khen thưởng phúc lợi (10%):

o Nợ TK 421 (Lợi nhuận chưa phân phối): 10% của lợi nhuận chưa phân phối o Có

TK 431 (Quỹ khen thưởng phúc lợi): 10% của lợi nhuận chưa phân phối Nghiệp vụ

4: Mua cổ phiếu của công ty ABC •

Nợ TK 121 (Đầu tư chứng khoán): 750,000 •

Có TK 112 (Tiền gửi ngân hàng): 750,000

Nghiệp vụ 5: Chuyển khoản trả tiền thuế còn đang nợ •

Nợ TK 333 (Thuế và các khoản phải nộp Nhà nước): 300,000 •

Có TK 112 (Tiền gửi ngân hàng): 300,000

Nghiệp vụ 6: Mua trái phiếu kỳ hạn 5 năm của công ty B •

Nợ TK 128 (Đầu tư dài hạn khác): 40,000 •

Có TK 112 (Tiền gửi ngân hàng): 40,000

Nghiệp vụ 7: Mua cổ phiếu B và trả phí giao dịch •

Nợ TK 121 (Đầu tư chứng khoán): 20,000 •

Có TK 112 (Tiền gửi ngân hàng): 20,000 •

Nợ TK 635 (Chi phí tài chính): 2,000 •

Có TK 111 (Tiền mặt): 2,000 Nghiệp vụ 8: Trả nợ vay ngân hàng •

Nợ TK 341 (Vay dài hạn): 4,000,000 •

Nợ TK 635 (Chi phí tài chính): 21,000 •

Có TK 112 (Tiền gửi ngân hàng): 4,021,000

Nghiệp vụ 9: Bán cổ phiếu A •

Nợ TK 112 (Tiền gửi ngân hàng): 19,700 •

Nợ TK 635 (Chi phí tài chính): 300 •

Có TK 121 (Đầu tư chứng khoán): 18,000 •

Có TK 515 (Thu nhập tài chính): 2,000

Nghiệp vụ 10: Chuyển cổ phiếu từ dài hạn sang ngắn hạn •

Nợ TK 121 (Đầu tư chứng khoán): 75,000

Có TK 228 (Đầu tư dài hạn khác): 75,000

Nghiệp vụ 11: Bán cổ phiếu C lOMoAR cPSD| 60820047 •

Nợ TK 112 (Tiền gửi ngân hàng): 48,000 •

Có TK 121 (Đầu tư chứng khoán): 52,000 •

Nợ TK 635 (Chi phí tài chính): 4,000

Nghiệp vụ 12: Nhận cổ tức từ công ty N •

Nợ TK 112 (Tiền gửi ngân hàng): 200,000 •

Có TK 515 (Thu nhập tài chính): 200,000

Nghiệp vụ 13: Thu hồi tín phiếu ngắn hạn •

Nợ TK 111 (Tiền mặt): 200,000 •

Có TK 121 (Đầu tư chứng khoán): 180,000 •

Có TK 515 (Thu nhập tài chính): 20,000

Nghiệp vụ 14: Khách hàng thanh toán nợ •

Nợ TK 112 (Tiền gửi ngân hàng): 3,960,000 •

Có TK 131 (Phải thu khách hàng): 4,000,000 •

Nợ TK 635 (Chi phí tài chính): 40,000

Tính toán số dư cuối kỳ cho từng tài khoản Tiền mặt (TK 111): •

Số dư đầu kỳ: 300,000 •

Phát sinh Nợ: 200,000 (Nghiệp vụ 13) •

Phát sinh Có: 102,000 (Nghiệp vụ 1, 7) •

Số dư cuối kỳ: 398,000

Tiền gửi ngân hàng (TK 112): •

Số dư đầu kỳ: 12,000,000 •

Phát sinh Nợ: 4,929,700 (Nghiệp vụ 9, 12, 14) •

Phát sinh Có: 5,431,000 (Nghiệp vụ 4, 5, 6, 7, 8) •

Số dư cuối kỳ: 11,498,700 Nguyên vật liệu (TK 152): •

Số dư đầu kỳ: 100,000,000 •

Phát sinh Có: 300,000 (Nghiệp vụ 1) •

Số dư cuối kỳ: 99,700,000 Đầu tư chứng khoán (TK 121): •

Phát sinh Nợ: 845,000 (Nghiệp vụ 4, 7, 10) •

Phát sinh Có: 520,000 (Nghiệp vụ 9, 11, 13) •

Số dư cuối kỳ: 325,000 Đầu tư trái phiếu (TK 128):

Phát sinh Nợ: 40,000 (Nghiệp vụ 6) •

Số dư cuối kỳ: 40,000

Phải thu khách hàng (TK 131): •

Số dư đầu kỳ: 4,000,000 •

Phát sinh Có: 4,000,000 (Nghiệp vụ 14) •

Số dư cuối kỳ: 0

Tài sản cố định (TK 211): •

Phát sinh Nợ: 200,000 (Nghiệp vụ 2) •

Phát sinh Có: 500,000 (Nghiệp vụ 1) •

Số dư cuối kỳ: 300,000 Hao mòn TSCĐ (TK 214): •

Số dư đầu kỳ: (200,000) •

Phát sinh Có: 80,000 (Nghiệp vụ 1) •

Số dư cuối kỳ: (280,000) Đầu tư liên doanh (TK 222): •

Phát sinh Nợ: 830,000 (Nghiệp vụ 1) •

Phát sinh Có: 250,000 (Nghiệp vụ 2) •

Số dư cuối kỳ: 580,000

Đầu tư tài sản dài hạn (TK 228): •

Phát sinh Có: 75,000 (Nghiệp vụ 10) •

Số dư cuối kỳ: 0

Phải trả người bán (TK 331): •

Số dư đầu kỳ: 2,500,000 •

Số dư cuối kỳ: 2,500,000 Thuế phải nộp (TK 333): •

Số dư đầu kỳ: 300,000 •

Phát sinh Có: 300,000 (Nghiệp vụ 5) •

Số dư cuối kỳ: 0

Vay ngân hàng (TK 341): •

Số dư đầu kỳ: 4,000,000 •

Phát sinh Có: 4,000,000 (Nghiệp vụ 8) •

Số dư cuối kỳ: 0

Quỹ đầu tư phát triển (TK 414): •

Số dư đầu kỳ: 5,050,000 •

Phát sinh Có: 20% của lợi nhuận chưa phân phối •

Số dư cuối kỳ: 5,050,000 + 20% của 5,021,990 = 6,054,398 Quỹ khen

thưởng phúc lợi (TK 431): •

Số dư đầu kỳ: 1,500,000 •

Phát sinh Có: 10% của lợi nhuận chưa phân phối •

Số dư cuối kỳ: 1,500,000 + 10% của 5,021,990 = 2,002,199 Lợi nhuận

chưa phân phối (TK 421): •

Giả sử giá trị là 5,021,990 •

Giảm do trích quỹ đầu tư phát triển và quỹ khen thưởng phúc lợi:

o 30% của 5,021,990: 1,506,597

Thu nhập tài chính (TK 515): •

Phát sinh Nợ: 222,000 (Nghiệp vụ 9, 12, 13) •

Số dư cuối kỳ: 222,000 Chi phí tài chính (TK 635): •

Phát sinh Có: 65,300 (Nghiệp vụ 8, 9, 11, 14) •

Số dư cuối kỳ: 65,300 Thu nhập khác (TK 711): •

Phát sinh Nợ: 50,000 (Nghiệp vụ 1, 2) •

Số dư cuối kỳ: 50,000

Bảng Cân Đối Tài Khoản Hoàn Chỉnh

Số hiệu tài Tên tài khoản Số dư đầu Số phát sinh Số dư cuối khoản kế toán kỳ trong kỳ kỳ Nợ Có Nợ Có Nợ Có 111 Tiền mặt 300,000 200,000 102,000 398,000 Tiền gửi ngân 112 hàng 12,000,000 4,929,700 5,431,000 11,498,700 Đầu tư chứng 121 khoán 845,000 520,000 325,000 Đầu tư trái 128 phiếu 40,000 40,000 Phải thu khách 131 hàng 4,000,000 4,000,000 152

Nguyên vật liệu 100,000,000 300,000 99,700,000 211 TSCĐ hữu hình 200,000 500,000 300,000 214 Hao mòn TSCĐ (200,000) 80,000 (280,000) Đầu tư liên 222 doanh 830,000 250,000 580,000 Đầu tư tài sản 228 dài hạn 75,000 Phải trả người 331 bán 2,500,000 2,500,000 333 Thuế khoản 300,000 300,000

Số hiệu tài Tên tài khoản Số dư đầu Số phát sinh Số dư cuối khoản kế toán kỳ trong kỳ kỳ phải nộp NN 341 Vay ngân hàng 4,000,000 4,000,000 Quỹ đầu tư phát 414 triển 5,050,000 1,006,398 6,054,398 Lợi nhuận chưa 421 phân phối 5,021,990 1,506,597 3,515,393 Quỹ khen 431 thưởng 1,500,000 502,199 2,002,199 Thu nhập tài 515 chính 222,000 222,000 Chi phí tài 635 chính 65,300 65,300 711 Thu nhập khác 50,000 50,000 TỔNG 141,921,990 5,351,700 6,873,597 123,698,690 CỘNG Lưu ý: •

Lợi nhuận chưa phân phối (421): Được giảm 30% của ddmmyyyy để

trích lập quỹ đầu tư phát triển và quỹ khen thưởng phúc lợi. •

Quỹ đầu tư phát triển (414): Tăng 20% của ddmmyyyy. •

Quỹ khen thưởng (431): Tăng 10% của ddmmyyyy. •

Tổng cộng: Cân đối giữa tổng phát sinh và số dư cuối kỳ. •

Đề Bài 02: Công Ty Cổ Phần Xuân Thiên Thanh •

Bảng Cân Đối Tài Khoản Đơn vị tính: 1.000 VND lOMoAR cPSD| 60820047 •

Định khoản các nghiệp vụ phát sinh: •

Nghiệp vụ 1: Vay ngắn hạn bổ sung vốn kinh doanh •

Nợ TK 112 (Tiền gửi ngân hàng): 300,000 •

Có TK 311 (Vay ngắn hạn): 300,000 •

Nghiệp vụ 2: Nhận tiền từ công ty An Huy thanh toán nợ •

Nợ TK 112 (Tiền gửi ngân hàng): 149,700 •

Có TK 131 (Phải thu khách hàng): 149,700 •

Nghiệp vụ 3: Mua nguyên vật liệu nhập kho •

Nợ TK 152 (Nguyên vật liệu): 60,000 •

Nợ TK 133 (Thuế GTGT được khấu trừ): 6,000 •

Có TK 112 (Tiền gửi ngân hàng): 66,000 •

Nghiệp vụ 4: Xuất kho thành phẩm bán cho khách hàng •

Nợ TK 632 (Giá vốn hàng bán): 600,000 •

Có TK 156 (Hàng hóa): 600,000 •

Nợ TK 131 (Phải thu khách hàng): 900,000 •

Có TK 511 (Doanh thu bán hàng): 900,000 •

Nghiệp vụ 5: Thanh toán nợ công ty Thanh Bình •

Nợ TK 331 (Phải trả người bán): 1,000,000 •

Có TK 112 (Tiền gửi ngân hàng): 1,000,000 •

Nghiệp vụ 6: Thanh toán tiền điện bằng tiền mặt •

Nợ TK 627 (Chi phí sản xuất chung): 11,000 •

Nợ TK 133 (Thuế GTGT được khấu trừ): 1,100 •

Có TK 111 (Tiền mặt): 12,100 •

Nghiệp vụ 7: Mua tài sản cố định chưa thanh toán •

Nợ TK 211 (Tài sản cố định): 1,200,000 •

Nợ TK 133 (Thuế GTGT được khấu trừ): 120,000 •

Có TK 331 (Phải trả người bán): 1,320,000 •

Nghiệp vụ 8: Nhận báo Có từ ngân hàng về số tiền lãi đầu tư chứng khoán •

Nợ TK 112 (Tiền gửi ngân hàng): 8,480 •

Có TK 515 (Thu nhập tài chính): 8,480 •

Nghiệp vụ 9: Bán chứng khoán kinh doanh chưa thanh toán •

Nợ TK 131 (Phải thu khách hàng): 50,000 •

Có TK 121 (Đầu tư chứng khoán ngắn hạn): 45,000 •

Có TK 515 (Thu nhập tài chính): 5,000 •

Nghiệp vụ 10: Nhận lại vốn đầu tư dài hạn đã đầu tư vào công ty Z lOMoAR cPSD| 60820047 •

Nợ TK 112 (Tiền gửi ngân hàng): 500,000 •

Có TK 228 (Đầu tư dài hạn khác): 480,000 •

Có TK 515 (Thu nhập tài chính): 20,000 • Giải thích: •

Tài khoản Tiền gửi ngân hàng (TK 112): Phát sinh tăng do vay vốn và

nhận tiền thanh toán nợ, phát sinh giảm do thanh toán nợ và mua nguyên vật liệu. •

Tài khoản Phải thu khách hàng (TK 131): Tăng do xuất kho bán hàng và

bán chứng khoán chưa thanh toán. •

Tài khoản Phải trả người bán (TK 331): Tăng do mua tài sản cố định chưa thanh toán. •

Tài khoản Nguyên vật liệu (TK 152): Tăng do mua nguyên vật liệu nhập kho. •

Tài khoản Hàng hóa (TK 156): Giảm do xuất kho bán hàng. •

Tài khoản Thu nhập tài chính (TK 515): Tăng do lãi đầu tư chứng khoán và bán chứng khoán. lOMoAR cPSD| 60820047

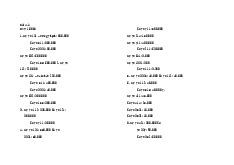

Đề Bài 02: Công Ty Cổ Phần Xuân Thiên Thanh

Bảng Cân Đối Tài Khoản

Đơn vị tính: 1.000 VND Tê n Số tài Số hi kh Số phá Số ệu dư t dư tài oả đầu cuối kh n kỳ sinh kỳ oả tron kế n g kỳ to án C Nợ Nợ Có Nợ Có ó Ti 11 ền 12,1 (12,1 1 mặ 00 00) t Ti ền gử 6,00 1,06 5,89 11 i 958, 0,00 6,00 2,18 2 ng 180 0 0 0 ân hà ng 12 Đầ 45,0 (45, 1 000) u 00 tư ch ứn g kh oá n ng lOMoAR cPSD| 60820047 Tê n Số tài Số hi kh Số phá Số ệu dư t dư tài oả đầu cuối kh n kỳ sinh kỳ oả tron kế n g kỳ to án ắn hạ n Ph ải thu 3,00 3,80 13 kh 950, 149, ác 0,00 0,30 1 h 000 700 0 0 hà ng Ng uy 15 ên 800, 60,0 860, 2 vật 000 00 000 liệ u Hà 1,20 15 ng 600, 600, hó 0,00 6 a 000 000 0 lOMoAR cPSD| 60820047 Tà i sả 1,50 1,20 2,70 21 n 0,00 0,00 0,00 1 cố địn 0 0 0 h Tê n Số tài Số hi kh Số phá Số ệu dư t dư tài oả đầu cuối kh n kỳ sinh kỳ oả tron kế n g kỳ to án Ha o mò 21 (500, (500, n 4 000) 000) TS C Đ Đầ u tư (480 22 dài 480, ,000 8 hạ 000 ) n kh ác lOMoAR cPSD| 60820047 Va y 2,00 2,30 31 ng 300, 0,00 0,00 1 ắn 000 hạ 0 0 n 33 Ph 1,00 1,32 1,32 1 ải 0,00 0,00 0,00 trả 0 0 0 ng ườ i bá Tê n Số tài Số hi kh Số phá Số ệu dư t dư tài oả đầu cuối kh n kỳ sinh kỳ oả tron kế n g kỳ to án n Th uế và cá c 33 kh 3 oả n ph ải nộ p

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

60 30 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

59 30 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

52 26 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

54 27 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

62 31