Luận văn Hoàn thiện hệ thống kiểm soát nội bộ tại UBND Quận 6 môn Luận văn thạc sĩ kinh tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Trong những năm vừa qua, kinh tế đất nước ngày càng phát triển, nhưng muốn tăng trưởng nhanh hơn nữa thì tất yếu phải kiểm soát và quản lý tốt về nguồn lực, quan trọng nhất vẫn là nguồn lực nhà nước tại các cơ quan hành chính nhà nước bởi vì nhà nước muốn mạnh thì tất yếu phải có nguồn tài chính. Tài liệu được sưu tầm gồm 97 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Luận văn thạc sĩ kinh tế 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

LỜI CAM ĐOAN

Tôi xin cam đoan tất cả nội dung của luận văn bao gồm số liệu, phương pháp

nghiên cứu và những kết quả hoàn toàn do tôi nghiên cứu và thực hiện dưới sự hướng

dẫn khoa học của Tiến Sĩ Trần Văn Thảo.

Tác giả luận văn Trần Quang Thảo MỤC LỤC

TRANG PHỤ BÌA LỜI CAM ĐOAN MỤC LỤC DANH MỤC CÁC TỪ VIẾT

TẮT DANH MỤC CÁC BẢNG, HÌNH VẼ TÓM TẮT ABSTRACT PHẦN

MỞ ĐẦU ................................................................................................................... 1 CHƯƠNG 1: PHÁT HIỆN VẤN ĐỀ CẦN GIẢI QUYẾT

1.1. Giới thiệu khái quát đặc điểm tự nhiên, hoạt động kinh tế xã hội và quản 4

lý ngân sách của Ủy ban nhân dân Quận 6, TP.Hồ Chí Minh ............................. 5

1.1.1. Đặc điểm tự nhiên ......................................................................................... 5

1.1.2. Đặc điểm kinh tế xã hội ................................................................................ 5

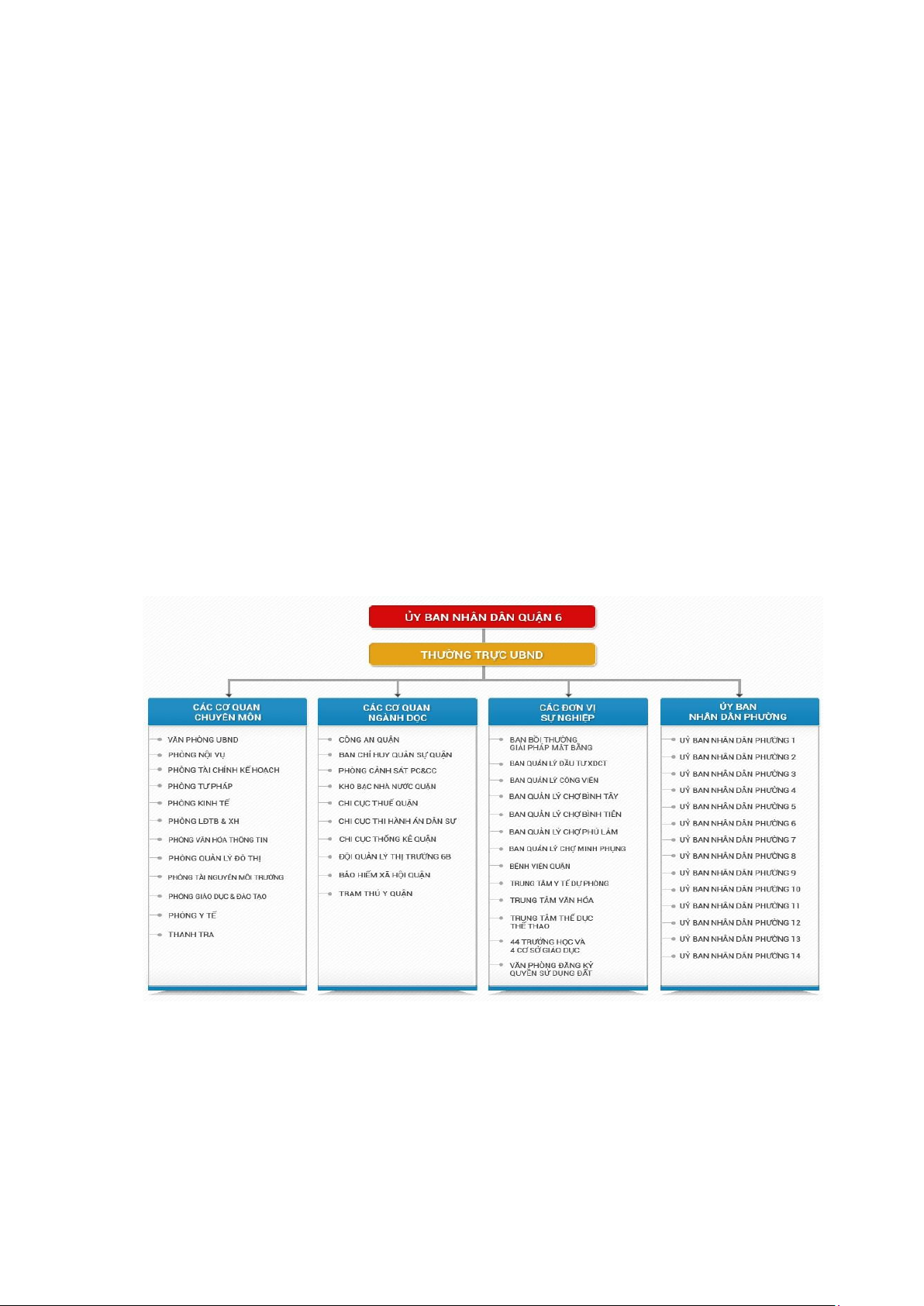

1.1.3. Sơ đồ tổ chức của Ủy ban nhân dân Quận 6 ................................................. 6

1.1.4. Chức năng, nhiệm vụ và quyền hạn của Phòng Tài Chính – Kế Hoạch Ủy ban

nhân dân Quận 6 ...................................................................................................... 7

1.1.5. Tổ chức bộ máy quản lý ngân sách Quận 6 .................................................. 7

1.2. Bối cảnh tình hình kiểm soát thu, chi ngân sách nhà nước cấp quận của .. 9

UBND Quận 6, TP. Hồ Chí Minh ............................................................................ 9

1.2.1. Quy trình kiểm soát thực hiện thu, chi ngân sách nhà nước cấp quận của UBND

Quận 6, TP. Hồ Chí Minh ........................................................................................ 9

1.2.1.1. Quy trình kiểm soát thực hiện thu ngân sách .......................................... 9

1.2.1.2. Quy trình kiểm soát thực hiện chi ngân sách ........................................ 10

1.2.2. Thực trạng kiểm soát công tác thực hiện thu, chi ngân sách nhà nước cấp quận

của UBND Quận 6, TP. Hồ Chí Minh thời gian qua .............................................. 11

1.2.2.1. Công tác thực hiện thu ngân sách .......................................................... 11

1.2.2.2. Công tác thực hiện chi ngân sách ......................................................... 12

1.3. Những hạn chế còn tồn tại vẫn chưa được giải quyết tại phòng Tài chính 14

Kế hoạch, Ủy ban nhân dân Quận 6 trước đây ................................................... 14

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT ..................................................................... 16

2.1. Tổng quan các nghiên cứu .............................................................................. 16

2.2. Tổng quan về hệ thống kiểm soát nội bộ ....................................................... 28

2.2.1. Định nghĩa và sự phát triển của kiểm soát nội bộ khu vực công ................ 28

2.2.2. Những khác biệt của kiểm soát nội bộ trong khu vực công ........................ 29

2.2.3. Các yếu tố cấu thành hệ thống kiểm soát nội bộ khu vực công .................. 31

CHƯƠNG 3: KIỂM CHỨNG VẤN ĐỀ CẦN GIẢI QUYẾT VÀ DỰ ĐOÁN

NGUYÊN NHÂN – TÁC ĐỘNG .......................................................................... 34

3.1. Kiểm chứng vấn đề cần giải quyết ................................................................. 34

3.1.1. Tóm tắt công cụ nghiên cứu phỏng vấn cá nhân để kiểm chứng vấn đề cần giải

quyết ...................................................................................................................... 35

3.1.2. Phân tích và đánh giá kết quả phỏng vấn cá nhân cùng việc phân tích các số liệu

thứ cấp để kiểm chứng vấn đề cần giải quyết ....................................................... 36

3.2. Dự đoán nguyên nhân – tác động .................................................................. 42

3.2.1. Công tác kiểm soát nội bộ thu ngân sách .................................................... 43

3.2.2. Công tác kiểm soát nội bộ chi ngân sách .................................................... 45

CHƯƠNG 4: KIỂM CHỨNG NGUYÊN NHÂN ................................................ 46

4.1. Tóm tắt phương pháp nghiên cứu để kiểm chứng nguyên nhân ................ 46

4.2. Kết quả thảo luận nhóm và phân tích kết quả thảo luận nhóm kiểm chứng 48

nguyên nhân dự đoán ............................................................................................. 48

4.2.1. Phân tích những yếu tố trong hệ thống kiểm soát nội bộ ............................ 48

4.2.1.1. Môi trường kiểm soát ............................................................................ 48

4.2.1.2. Quy trình đánh giá rủi ro ...................................................................... 48

4.2.1.3. Hệ thống thông tin và truyền thông ....................................................... 49

4.2.1.4. Hoạt động kiểm soát .............................................................................. 49

4.2.1.5. Giám sát ................................................................................................ 50

4.2.2. Phân tích kiểm soát nội bộ thu, chi ngân sách nhà nước ............................ 50

4.2.2.1. Kiểm soát nội bộ thu ngân sách ............................................................ 50

4.2.2.2. Kiểm soát nội bộ chi đầu tư phát triển .................................................. 53

4.2.2.3. Kiểm soát nội bộ chi thường xuyên ....................................................... 55

CHƯƠNG 5: ĐỀ XUẤT CÁC GIẢI PHÁP VÀ KIẾN NGHỊ ........................... 58

5.1. Những giải pháp hoàn thiện hệ thống kiểm soát nội bộ thu ngân sách nhà nước

tại phòng Tài chính Kế hoạch Quận 6, TP.Hồ Chí Minh ................................... 59

5.1.1. Hoàn thiện kiểm soát với các nguồn thu ngân sách .................................... 59

5.1.2. Hoàn thiện quy trình kiểm soát nội bộ thu ngân sách ................................. 60

5.1.3. Hoàn thiện phương pháp kiểm soát nội bộ thu ngân sách .......................... 60

5.2. Những giải pháp hoàn thiện hệ thống kiểm soát nội bộ chi ngân sách nhà nước

tại phòng Tài chính Kế hoạch Quận 6, TP. Hồ Chí Minh .................................. 61

5.2.1. Hoàn thiện kiểm soát nội bộ chi đầu tư phát triển ...................................... 61

5.2.2. Hoàn thiện kiểm soát nội bộ chi thường xuyên .......................................... 63

5.3. Một số kiến nghị hoàn thiện hệ thống kiểm soát nội bộ thu, chi ngân sách nhà

nước tại phòng Tài chính Kế hoạch Quận 6, TP. Hồ Chí Minh ........................ 66

5.3.1. Kiến nghị giúp hoàn thiện kiểm soát thu ngân sách ................................... 66

5.3.2. Kiến nghị giúp hoàn thiện kiểm soát chi đầu tư phát triển ......................... 66

5.3.3. Kiến nghị giúp hoàn thiện kiểm soát chi thường xuyên ............................. 67

PHẦN KẾT LUẬN ................................................................................................. 68

TÀI LIỆU THAM KHẢO PHỤ LỤC

DANH MỤC CÁC TỪ VIẾT TẮT Từ viết tắt

Cụm từ tiếng Việt CBCC Cán bộ công chức HĐND Hội đồng nhân dân KBNN Kho bạc nhà nước KSNB Kiểm soát nội bộ KTXH Kinh tế xã hội NSNN Ngân sách nhà nước TCKH Tài chính kế hoạch UBND Ủy ban nhân dân XDCB Xây dựng cơ bản

DANH MỤC CÁC BẢNG, HÌNH VẼ

Bảng 3.1: Tổng hợp chi thường xuyên trong 3 năm 2016-2018……...…….…...…38

Hình 1.1: Sơ đồ tổ chức của Ủy ban nhân dân Quận 6…………….…….…..……...6

Sơ đồ 1.2: Tổ chức bộ máy quản lý ngân sách Quận 6…………..…….....…………7

Biểu đồ 3.1: Tình hình thu ngân sách nhà nước trong 3 năm 2016-2018……....….37

Biểu đồ 3.2: Tình hình chi thường xuyên trong 3 năm 2016-2018……...................39

Biểu đồ 3.3: Tình hình chi đầu tư phát triển trong 3 năm 2016-2018……….……..41 TÓM TẮT

Luận văn lựa chọn đề tài “Hoàn thiện hệ thống kiểm soát nội bộ thu, chi ngân

sách nhà nước tại phòng Tài chính Kế hoạch Ủy ban nhân dân Quận 6, TP.Hồ

Chí Minh” nhằm giúp người đọc và người sử dụng kết quả nghiên cứu hiểu rõ hơn tầm

quan trọng của hệ thống Kiểm soát nội bộ trong thu, chi ngân sách nhà nước, nâng cao

được tính tin cậy của các thông tin phục vụ cho quản lý và giảm thiểu được những hạn

chế còn đang gặp phải và chưa được giải quyết triệt để trong công tác kiểm soát thu, chi

NSNN tại đơn vị. Cùng với phương pháp nghiên cứu định tính, công cụ phỏng vấn cá

nhân và thảo luận nhóm, luận văn thể hiện được mục tiêu của đề tài, với kết quả nghiên

cứu là xác định được nguyên nhân của những hạn chế trong công tác thu, chi NSNN cùng

với đánh giá hệ thống kiểm soát nội bộ thu, chi NSNN của đơn vị để đưa ra những giải

pháp phù hợp. Từ những kết quả và giải pháp đó sẽ giúp cho người lãnh đạo phòng Tài

chính Kế hoạch Ủy ban nhân dân Quận 6, cũng như các bộ phận, ban ngành có liên quan

sẽ hoàn thiện hơn hệ thống Kiểm soát nội bộ trong công tác thu, chi NSNN tại địa bàn. ABSTRACT

Thesis selected the topic "Completing the internal control system of state budget

revenues and expenditures at the Finance and Planning Department of District 6 People's

Committee, Ho Chi Minh City" to help readers and users of research results better

understand the importance of the internal control system of state budget revenues and

expenditures, improve the reliability of information for management and minimize the

limitations that are still encountered and have not been thoroughly resolved in State

budget revenues and expenditures at the unit. Along with qualitative research methods,

personal interview and group discussion tools, the thesis demonstrates the objectives of

the topic, with the research results is to identify the causes of the limitations with

assessing the internal control system of state budget revenues and expenditures to provide

appropriate solutions. From these results and solutions will help the leader of the Finance

and Planning Department of District 6 People's Committee, related departments and

agencies will advance the Internal control system of state budget revenues and expenditures in the area. PHẦN MỞ ĐẦU

1. Lý do lựa chọn vấn đề giải quyết

Trong những năm vừa qua, kinh tế đất nước ngày càng phát triển, nhưng muốn

tăng trưởng nhanh hơn nữa thì tất yếu phải kiểm soát và quản lý tốt về nguồn lực, quan

trọng nhất vẫn là nguồn lực nhà nước tại các cơ quan hành chính nhà nước bởi vì nhà

nước muốn mạnh thì tất yếu phải có nguồn tài chính. Nguồn tài chính của nhà nước có

được là phần lớn từ nguồn thu ngân sách đem lại, và từ những nguồn thu đó có thể đảm

bảo được những nhu cầu chi tiêu tài chính tương ứng một cách hiệu quả tại các cơ quan

hành chính. Ngày nay công tác thực hiện thu, chi ngân sách của Chính phủ đã và đang

đạt được những kết quả rất khả quan. Nhưng song song đó vẫn còn tồn tại nhiều vấn đề

cần phải được quan tâm hơn, chẳng hạn như trong việc thu NSNN vẫn còn thất thu ở một

số khâu hoặc một số lĩnh vực và trong việc chi NSNN cũng còn bất cập ở các khoản chi

lãng phí, chi vượt dự toán.

Đã có nhiều công trình nghiên cứu được thực hiện tại các cơ quan hành chính

nhà nước, cho thấy hệ thống Kiểm soát nội bộ có mối quan hệ tích cực và chặt chẽ đối

với việc phát hiện và ngăn ngừa các gian lận, giúp nâng cao tính tin cậy của hầu hết mọi

thông tin phục vụ cho công tác quản lý, nâng cao được kết quả hoạt động và là công cụ

tốt cho việc thực hiện được các mục tiêu đề ra của đơn vị. Công tác kiểm soát nội bộ thu,

chi NSNN đã được nghiên cứu và triển khai trong nhiều ngành và lĩnh vực khác nhau

nhưng vẫn chưa có nhiều nghiên cứu về việc hoàn thiện và nâng cao hệ thống kiểm soát

nội bộ để giúp giảm thiểu được những hạn chế còn gặp phải trong công tác thu, chi NSNN

ở những cơ quan hành chính nhà nước như UBND cấp quận, cấp thành phố. Để thực hiện

tốt chức năng và nhiệm vụ của đơn vị trong việc quản lý, kiểm soát các nguồn thu, khoản

chi theo quy định của pháp luật và đảm bảo cân đối ngân sách địa phương, đòi hỏi phòng

Tài chính Kế hoạch nói riêng cũng như Ủy ban nhân dân Quận 6 nói chung phải xây dựng

được một hệ thống kiểm soát nội bộ chặt chẽ và có một quy trình rõ ràng.

Hiện nay, cùng với nhu cầu phát triển không ngừng của đất nước ta nói chung và

của TP. Hồ Chí Minh nói riêng, thì quy mô của các cơ quan hành chính nhà nước, các

đơn vị sự nghiệp, cũng như các Ủy ban nhân dân cấp quận, cấp phường ngày càng được

mở rộng hơn. Tại UBND Quận 6, các hoạt động thu, chi tài chính của đơn vị cũng ngày

càng được diễn ra nhiều hơn, cùng với những nội dung thu, chi đa dạng hơn. Tuy nhiên

trong điều kiện kinh tế cả nước hiện nay nói chung và tại quận 6 nói riêng vẫn còn nhiều

thách thức và khó khăn, khiến cho các hoạt động sản xuất kinh doanh, thương mại và

dịch vụ trên địa bàn vẫn còn nhiều trở ngại, ảnh hưởng đến nguồn thu ngân sách nhà nước

cũng như công tác kiểm soát nguồn thu NSNN cũng còn nhiều hạn chế, song song thì

nhu cầu chi NSNN cũng không đạt hiệu quả mong đợi. Cùng với đó thì việc kiểm soát

nội bộ thu, chi ngân sách tại UBND Quận 6 vẫn chưa được quan tâm đúng mức nên

không thể tránh khỏi còn những mặt hạn chế nhất định trong quá trình quản lý tài chính,

kiểm soát thực hiện và hiệu quả thực hiện thu, chi NSNN, các thông tin kế toán cũng

chưa thể đáp ứng được yêu cầu như tính kịp thời hay tính chính xác,…

Vì vậy với những lý do chủ yếu nêu trên và nhận thấy được tầm quan trọng do

thực tiễn đặt ra, người viết chọn đề tài nghiên cứu cho luận văn thạc sĩ của mình là

“Hoàn thiện Hệ thống kiểm soát nội bộ thu, chi ngân sách nhà nước tại phòng Tài chính

Kế hoạch, Ủy ban nhân dân Quận 6, TP.Hồ Chí Minh”.

2. Mục tiêu nghiên cứu

Mục tiêu tổng quát: Đánh giá được những ưu điểm đạt được và song song là

những nhược điểm, những mặt còn hạn chế trong thực trạng thu, chi và kiểm soát thu,

chi ngân sách nhà nước, từ đó tìm ra những nguyên nhân của hạn chế để làm cơ sở cho

việc đưa ra được những giải pháp phù hợp nhằm hoàn thiện hệ thống kiểm soát nội bộ

thu, chi NSNN tại phòng Tài chính Kế hoạch, Ủy ban nhân dân Quận 6, TP. Hồ Chí Minh.

Mục tiêu cụ thể: ➢

Phân tích và đánh giá thực trạng công tác kiểm soát nội bộ thu, chi NSNN

tại phòng Tài chính Kế hoạch, UBND Quận 6, TP.Hồ Chí Minh. ➢

Xác định được những mặt còn hạn chế trong công tác thu, chi và kiểm soát

thu, chi ngân sách nhà nước, từ đó tìm ra nguyên nhân tác động đến các hạn chế đó. Cùng

với đó là xác định các nhân tố cốt lõi của hệ thống KSNB trong việc giảm thiểu được

những hạn chế trong thu, chi NSNN tại phòng Tài chính Kế hoạch UBND Quận 6, TP.Hồ Chí Minh. ➢

Đề xuất một số giải pháp nhằm hoàn thiện và nâng cao hệ thống KSNB

trong thu, chi NSNN để có thể giúp giảm thiểu được những hạn chế và đạt hiệu quả cao

trong thực hiện thu, chi NSNN tại UBND Quận 6, TP.Hồ Chí Minh. Câu hỏi nghiên cứu: -

Thực trạng công tác thu, chi và kiểm soát thu, chi ngân sách nhà nước trên

địa bàn quận 6 hiện nay như thế nào? -

Những hạn chế còn gặp phải trong công tác thực hiện thu, chi và kiểm soát

thu, chi ngân sách nhà nước tại phòng Tài chính Kế hoạch là gì? -

Những nguyên nhân của từng hạn chế còn tồn tại được tìm thấy là gì và

chúng tác động như thế nào đến hệ thống kiểm soát nội bộ thu, chi ngân sách? -

Các giải pháp cho việc hoàn thiện hệ thống kiểm soát nội bộ nhằm giảm

thiểu được những hạn chế trong công tác thu, chi ngân sách nhà nước tại phòng Tài chính

Kế hoạch, UBND quận 6, TP. Hồ Chí Minh là gì?

3. Phương pháp nghiên cứu

Luận văn sử dụng phương pháp nghiên cứu định tính và phương pháp tiếp cận

quy nạp cùng với các công cụ phỏng vấn cá nhân và thảo luận nhóm nhằm thực hiện được

mục tiêu của đề tài. -

Tác giả quan sát, sử dụng công cụ phỏng vấn cá nhân, phân tích số liệu thứ

cấp về tình hình thực hiện thu, chi ngân sách trên địa bàn quận và công cụ thảo luận nhóm

nhằm đánh giá thực trạng, tìm kiếm được nguyên nhân – tác động của các nhược điểm,

hạn chế về kiểm soát nội bộ thu, chi NSNN tại phòng Tài chính Kế hoạch, UBND Quận 6. -

Tác giả sử dụng phương pháp suy luận, quy nạp để tổng hợp những nguyên

nhân được kiểm chứng và đề xuất được các giải pháp phù hợp nhằm hoàn thiện hệ thống

kiểm soát nội bộ thu, chi NSNN giúp giảm thiểu được những hạn chế tồn tại trong việc

thực hiện và kiểm soát nội bộ thu, chi NSNN tại phòng Tài chính Kế hoạch, UBND Quận

6, TP.Hồ Chí Minh. 4. Đối tượng và phạm vi nghiên cứu Đối tượng nghiên cứu:

Đối tượng nghiên cứu là Hệ thống kiểm soát nội bộ trong công tác thu, chi ngân

sách nhà nước tại phòng Tài chính Kế hoạch, UBND Quận 6, TP.Hồ Chí Minh.

Phạm vị nghiên cứu:

Không gian nghiên cứu: tại phòng Tài chính Kế hoạch, UBND Quận 6.

Thời gian thu thập dữ liệu sơ cấp: tháng 3, 4, 5, năm 2019. Thời gian thu thập dữ

liệu thứ cấp: năm 2016, 2017, 2018.

5. Ý nghĩa thực tiễn của luận văn tại đơn vị nghiên cứu

Thứ nhất, từ việc phân tích các tài liệu thứ cấp và quan sát thực trạng tình hình

thực hiện và kiểm soát thu, chi NSNN, các công cụ phỏng vấn cá nhân, thảo luận nhóm

nhằm giúp sáng tỏ được những hạn chế còn tồn tại và nguyên nhân của những hạn chế

còn tồn tại đó tại phòng Tài chính Kế hoạch.

Thứ hai, từ việc đi phân tích, tiếp cận vào nguyên nhân của những hạn chế còn

tồn tại, sẽ đề xuất được các giải pháp phù hợp giúp kiểm soát được các nguồn thu và phân

bổ hợp lý nguồn chi NSNN trên địa bàn, thông qua đó có thể giúp tham mưu với UBND

TP. Hồ Chí Minh tăng nguồn thu ngân sách đối với UBND quận 6, trong chi tiêu cũng

phải đảm bảo được tính tiết kiệm hiệu quả và cân đối ngân sách.

Thứ ba, kết quả nghiên cứu của luận văn sẽ giúp cho lãnh đạo của phòng Tài

chính Kế hoạch nói riêng và các cán bộ công chức, chuyên viên có liên quan đến hoạt

động kiểm soát nội bộ nói chung có được đánh giá cụ thể hơn về sự quan trọng của hệ

thống kiểm soát nội bộ trong thu, chi ngân sách nhà nước, để từ đó có thể hoàn thiện và

nâng cao chất lượng kiểm soát nội bộ hơn nữa, giúp cho hiệu quả làm việc của phòng Tài

chính Kế hoạch ngày càng cải thiện và đạt yêu cầu.

CHƯƠNG 1: PHÁT HIỆN VẤN ĐỀ CẦN GIẢI QUYẾT

1.1. Giới thiệu khái quát đặc điểm tự nhiên, hoạt động kinh tế xã hội và

quản lý ngân sách của Ủy ban nhân dân Quận 6, TP.Hồ Chí Minh

1.1.1. Đặc điểm tự nhiên

Quận 6 là một quận ven ngoại thành, nằm ở hướng Tây Nam Thành phố Hồ Chí

Minh, bao gồm 14 phường, tổng diện tích tự nhiên là 7 km2, chiếm 0,34% tổng diện tích

tự nhiên của toàn Thành phố, trong đó có 74 Khu phố và 1311 Tổ dân phố.

Dân số tính đến năm 2018 của quận là 271.050 người, với mật độ bình quân là 38.721 người/km2.

Quận 6 là cửa ngõ phía Tây của Thành phố Hồ Chí Minh, có chợ đầu mối Bình

Tây là trung tâm mua bán lớn, cho nên thế mạnh của quận 6 là thương mại và dịch vụ,

trong đó chủ yếu là mua bán sản phẩm với các tỉnh ở miền Tây Nam Bộ.

1.1.2. Đặc điểm kinh tế xã hội

➢ Đặc điểm kinh tế:

Với các định hướng phát triển kinh tế đúng đắn, triển khai thực hiện các giải pháp

phù hợp, Quận 6 đã phát huy được nội lực và thu hút được nhiều vốn đầu tư trong và

ngoài nước cho công cuộc phát triển kinh tế - xã hội. Ngoài ra, Quận 6 cũng đã đẩy mạnh

chuyển dịch cơ cấu kinh tế theo hướng “thương mại - dịch vụ - công nghiệp - tiểu thủ

công nghiệp”, cùng thực hiện đề án “Các giải pháp phát huy nội lực, thu hút đầu tư,

chuyển dịch kinh tế”, phát triển vững chắc các ngành công nghiệp thực phẩm, cao su -

nhựa, cơ khí, chế tạo máy, dệt may... với tốc độ tăng đều bình quân hàng năm. Cùng với

đó là việc quy hoạch mạng lưới chợ - siêu thị - trung tâm thương mại tiếp tục thu hút đầu

tư phát triển. ➢ Đặc điểm xã hội:

• Về hệ thống cơ sở hạ tầng: Đang được đầu tư mạnh ở các hạng mục công trình

trường học, bệnh viện và các trụ sở cơ quan hành chính.

• Về lao động: Quận 6 có mật độ dân số trong độ tuổi lao động tăng nhanh cùng với

tốc độ tăng của dân số, số người có việc độ tuổi lao động chiếm 70%, và 30% còn lại

đang đi học, chưa kiếm được việc và một số trường hợp khác.

• Về giáo dục đào tạo: Quận 6 có hệ thống giáo dục gồm hệ mầm non, hệ cơ sở phổ

thông, hệ bổ túc văn hóa và dạy nghề. Công tác chống mù chữ và phổ cập giáo dục ở các

cấp bậc được nâng cao hiệu quả hơn.

• Về văn hóa: Các lĩnh vực văn hóa nghệ thuật, thông tin truyền thông luôn được

phổ cập nâng cao định hướng cơ sở nhằm phục vụ chính trị của quận và đáp ứng được

nhu cầu của người dân.

• Về y tế: Công tác khám chửa bệnh tại các bệnh viện và trung tâm y tế dự phòng

luôn luôn được nâng. Công tác truyền thông dân số, kế hoạch hóa gia đình và chăm sóc

sức khỏe sinh sản luôn được quan tâm đề cao thực hiện.

• Các chính sách xã hội cũng như chăm lo đời sống cho dân nghèo, trẻ em có hoàn

cảnh khó khăn, gia đình có công cách mạng luôn được quan tâm đặc biệt. An ninh chính

trị và trật tự an toàn xã hội luôn được nâng cao và ổn định.

1.1.3. Sơ đồ tổ chức của Ủy ban nhân dân Quận 6

Hình 1.1 Sơ đồ tổ chức của Ủy ban nhân dân Quận 6, TP. Hồ Chí Minh

1.1.4. Chức năng, nhiệm vụ và quyền hạn của Phòng Tài Chính – Kế

Hoạch Ủy ban nhân dân Quận 6

Phòng Tài chính - Kế hoạch quận 6 với sơ đồ tổ chức Trưởng phòng là bà Lê Thị

Thủy cùng với 20 cán bộ công nhân viên chức. Phòng có chức năng cụ thể là tham mưu

giúp Ủy ban nhân dân quận 6 trong công tác quản lý nhà nước ở các lĩnh vực: tài chính,

kế hoạch và đầu tư theo quy định của pháp luật.

Nhiệm vụ và quyền hạn của phòng Tài chính – Kế hoạch Quận 6 về lĩnh vực tài

chính ngân sách nhà nước:

- Hướng dẫn các cơ quan, đơn vị dự toán thuộc Quận 6, Ủy ban nhân dân phường

xây dựng được dự toán ngân sách hàng năm, trình cho Ủy ban nhân dân Quận 6 dự toán

ngân sách theo hướng dẫn và quy định.

- Lập dự toán thu NSNN các khoản thu được phân cấp quản lý, dự toán chi

NSNN và tổng hợp dự toán ngân sách phường thuộc quận 6, đề ra các phương án phân

bổ ngân sách để trình cho Ủy ban nhân dân Quận 6.

- Thẩm định và kiểm tra quyết toán thu, chi ngân sách phường; xét duyệt quyết toán

đơn vị được hỗ trợ ngân sách; lập quyết toán thu, chi ngân sách Quận 6; lập báo cáo quyết

toán thu NSNN trên địa bàn và quyết toán thu, chi ngân sách Quận 6 báo cáo UBND

Quận 6 trình cơ quan có thẩm quyền phê chuẩn.

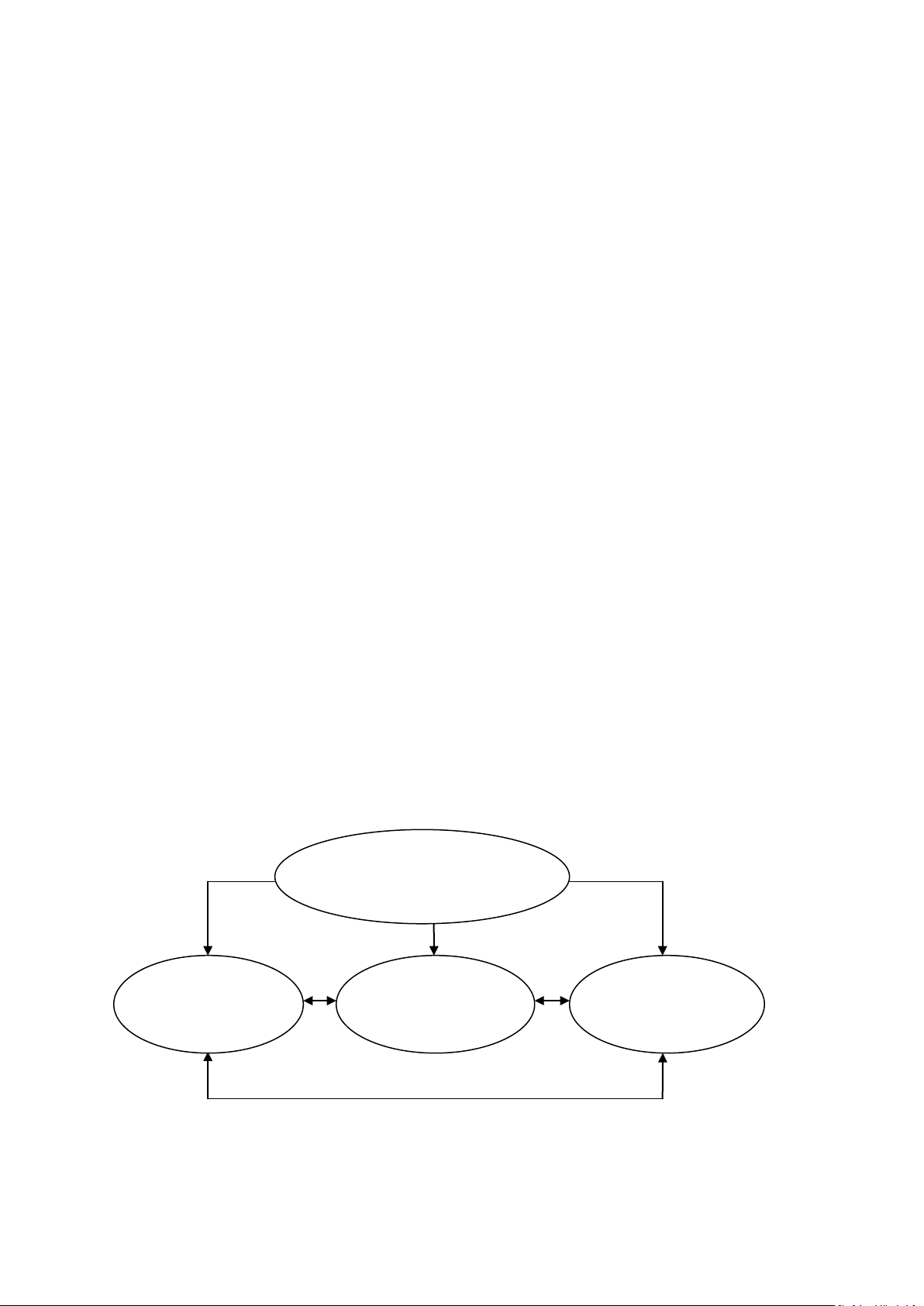

1.1.5. Tổ chức bộ máy quản lý ngân sách Quận 6

Ủ Y BAN NHÂN DÂN

QU Ậ N 6

CHI C Ụ C THU Ế PHÒNG TÀI CHÍNH

KHO B Ạ C NHÀ

QU Ậ N 6

K Ế HO Ạ CH QU Ậ N 6

NƯỚ C QU Ậ N 6

Sơ đồ 1.2 Tổ chức bộ máy quản lý ngân sách Quận 6 Trong đó:

• Chi cục thuế Quận 6 là tổ chức trực thuộc Cục thuế, chức năng là tổ chức và thực

hiện quản lý thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước thuộc ngành

thuế tại địa bàn theo quy định pháp luật. Chi cục thuế Quận 6 thực hiện nhiệm vụ, quyền

hạn và trách nhiệm theo quy định của Luật Quản lý thuế và các quy định pháp luật có

liên quan khác. Chi cục thuế Quận 6 bao gồm chi cục trưởng và các chi cục phó, bộ máy

hoạt động gồm các đội nghiệp vụ trong công tác quản lý thuế. (theo Tổng Cục Thuế, 2010)

• Phòng Tài chính Kế hoạch Quận 6 là một cơ quan chuyên môn trực thuộc Ủy ban

nhân dân Quận 6, dưới sự chỉ đạo hoạt động của Ủy ban nhân dân quận và được chỉ đạo,

hướng dẫn và kiểm tra về chuyên môn, nghiệp vụ từ Sở Tài Chính, Sở Kế Hoạch Đầu Tư

của Thành phố Hồ Chí Minh. Phòng Tài chính Kế hoạch giúp Ủy ban nhân dân Quận 6

tham mưu thực hiện quản lý nhà nước thuộc lĩnh vực tài chính và kế hoạch đầu tư theo

quy định của pháp luật. Phòng Tài chính Kế hoạch Quận 6 có Trưởng phòng và các phó

Trưởng phòng cùng cán bộ công nhân viên chức. Trưởng phòng Tài chính Kế hoạch chịu

trách nhiệm trước Ủy ban nhân dân, Chủ tịch Ủy ban nhân dân Quận và trước pháp luật

về việc thực hiện các chức năng, nhiệm vụ và quyền hạn được giao của phòng. Phòng

Tài chính Kế hoạch bao gồm các bộ phận nghiệp vụ quản lý từng lĩnh vực theo chức năng

của phòng. (theo UBND TP.Hồ Chí Minh, 2018)

• Kho bạc nhà nước Quận 6 là một tổ chức trực thuộc Kho bạc Nhà nước

Thành phố Hồ Chí Minh với chức năng và nghĩa vụ thực hiện nhiệm vụ Kho bạc

Nhà nước trên địa bàn Quận 6 theo đúng quy định của pháp luật. Kho bạc nhà nước

Quận 6 được Ủy ban nhân dân Quận 6 chỉ đạo, kiểm tra, giám sát cùng với việc tạo điều

kiện để có thể thực hiện được tốt nhiệm vụ và quyền hạn của mình. Kho bạc nhà nước

Quận 6 có giám đốc và các phó giám đốc, giám đốc kho bạc nhà nước quận 6 chịu trách

nhiệm toàn diện trước giám đốc kho bạc nhà nước TP. Hồ Chí Minh về thực hiện nhiệm

vụ, quyền hạn; quản lý tiền, tài sản, hồ sơ, tài liệu, cán bộ, công chức, lao động của đơn

vị. (theo Kho bạc nhà nước, 2003)

1.2. Bối cảnh tình hình kiểm soát thu, chi ngân sách nhà nước cấp quận

của UBND Quận 6, TP. Hồ Chí Minh

1.2.1. Quy trình kiểm soát thực hiện thu, chi ngân sách nhà nước cấp quận

của UBND Quận 6, TP. Hồ Chí Minh

1.2.1.1. Quy trình kiểm soát thực hiện thu ngân sách

- Đối với kiểm soát thực hiện thu thuế trên địa bàn quận:

Lập dự toán thu thuế: căn cứ vào tình hình phát triển kinh tế xã hội, các chính

sách, chế độ về thuế, tình hình thực hiện dự toán các năm liền kề, Chi cục thuế sẽ xây

dựng dự toán thuế cùng với các đơn vị sử dụng ngân sách, UBND các phường lập dự

toán thu gửi UBND quận tổng hợp, sau đó trình cho UBND Thành phố quyết định giao chỉ tiêu.

Chấp hành dự toán thuế: triển khai thực hiện từ đầu năm cùng với các biện pháp kiểm soát nợ thuế.

Kế toán và quyết toán thuế: số liệu thu thuế hàng năm được đối chiếu giữa Chi

cục thuế và Kho bạc nhà nước quận đồng thời Chi cục thuế và Kho bạc sẽ gửi số liệu

quyết toán thuế về phòng Tài chính Kế hoạch để tổng hợp chung trong quyết toán ngân sách.

- Đối với kiểm soát thực hiện thu phí, lệ phí trên địa bàn quận:

Với các khoản thu phí, lệ phí thuộc thẩm quyền quyết định của cấp trên về mức

thu, nộp, để lại được quận thực hiện kiểm soát theo các văn bản hướng dẫn về mức thu,

nộp, để lại cho các cơ quan thu phí, lệ phí.

Với các khoản thu phí, lệ phí được UBND TP. Hồ Chí Minh phân cấp thẩm quyền

cho UBND quận quyết định, quận sẽ căn cứ thực tiễn của địa phương để ấn định mức thu

phí, lệ phí cũng như tỷ lệ thu, nộp, để lại cho phù hợp.

Các đơn vị được thu phí, lệ phí thực hiện tờ khai phí, lệ phí gửi cơ quan thuế và

được cơ quan thuế kiểm tra số tiền thu, nộp ngân sách.

1.2.1.2. Quy trình kiểm soát thực hiện chi ngân sách

- Đối với thực hiện chi đầu tư phát triển, kiểm soát qua các bước:

+ Lập kế hoạch vốn đầu tư xây dựng cơ bản

+ Phân bổ, kiểm tra và thông báo kế hoạch

+ Điều chỉnh kế hoạch thanh toán vốn đầu tư trong năm

+ Cấp phát vốn đầu tư

+ Quyết toán vốn đầu tư xây dựng cơ bản + Thẩm tra quyết toán vốn đầu tư

hoàn thành - Đối với kiểm soát thực hiện chi thường xuyên:

Lập dự toán chi thường xuyên: căn cứ vào tình hình phát triển kinh tế xã hội và

nguồn thu dự kiến, cũng như phân tích tình hình chi các năm liền kề, UBND quận lập dự

toán chi thường xuyên, đảm bảo cân đối trong nguồn thu và đáp ứng các nhu cầu chi.

Chấp hành dự toán chi thường xuyên: thực hiện chi trong các lĩnh vực bao gồm

chi sự nghiệp kinh tế, sự nghiệp giáo dục và đào tạo, sự nghiệp y tế, công tác dân số kế

hoạch hóa gia đình, văn hóa nghệ thuật, thể dục thể thao, sự nghiệp xã hội, quản lý đoàn

thể, an ninh quốc phòng và trật tự an toàn xã hội, chi khác.

Kiểm tra và quyết toán các khoản chi: các khoản chi thường xuyên được kho bạc

nhà nước kiểm soát chi theo trình tự, thủ tục cụ thể. Hàng quý, các đơn vị kế toán lập báo

cáo tài chính quý gửi cho Ủy ban nhân dân quận thông qua phòng

Tài chính Kế hoạch để theo dõi số liệu chi và làm cơ sở kiểm tra đột xuất, đánh giá thi

đua đồng thời là cơ sở tổng hợp vào báo cáo ngân sách chung toàn quận. - Đối với kiểm

soát thực hiện chi các khoản chi khác:

Các khoản chi khác như chi bổ sung cho ngân sách cấp phường chỉ thực hiện khi

phường phát sinh các nhiệm vụ do thực hiện chính sách, chế độ mới mà cấp trên ban hành

hoặc các nhiệm vụ cần thiết, cấp bách khác mà ngân sách phường không đủ khả năng cân

đối. Ngoài ra, còn có chi chuyển nguồn sang năm sau đối với các nhiệm vụ chi trong năm

chưa thực hiện được phép chuyển sang năm sau thực hiện.

1.2.2. Thực trạng kiểm soát công tác thực hiện thu, chi ngân sách nhà

nước cấp quận của UBND Quận 6, TP. Hồ Chí Minh thời gian qua

1.2.2.1. Công tác thực hiện thu ngân sách

Dự toán thu đối với một số khoản thu được Thành phố giao khá cao, trong khi

đó các số thu lập bộ thì còn tương đối thấp, ngoài ra trong số dự toán Thành phố giao đầu

năm chưa loại trừ đi các số thu đột biến. Dự toán thu tại các đơn vị gửi lên thì còn được

lập theo hướng chủ quan, vì vậy rất khó có thể theo dõi và so sánh được số dự toán thu và số thực tế thu.

Cơ sở hạ tầng đang phát triển có tác động tích cực đến kinh tế - xã hội của quận

trong tương lai nhưng trước mắt lại có những ảnh hưởng đến công tác quản lý kiểm soát

thuế: nguồn thu giảm do Dự án cải tạo, mở rộng kênh Hàng Bàng, dự án

Rạch Bầu Trâu, cải tạo cống thoát nước trên địa bàn Quận 6.

Cùng với đó là tốc độ tăng trưởng về số lượng người nộp thuế không cao, số

lượng cá nhân kinh doanh không có biến động nhiều, số lượng doanh nghiệp và hộ kinh

doanh tăng hàng năm rất thấp. Đặc thù quận 6 có 4 chợ là chợ Bình Tây, chợ Bình Tiên,

chợ Minh Phụng, chợ Phú Lâm có số lượng cá nhân kinh doanh chiếm khoảng 50% hộ

kinh doanh cá thể. Các doanh nghiệp trên địa bàn phần lớn là tự phát nhỏ, các doanh

nghiệp lớn giảm dần, vì vậy làm cho việc kiểm soát các nguồn thu thuế cũng trở nên khó

khăn. Nguồn thu chủ yếu về hai loại thuế giá trị gia tăng và thuế thu nhập doanh nghiệp

được xác lập phần lớn dựa trên số liệu mà doanh nghiệp cung cấp do thực hiện phương

pháp tự tính, tự kê khai thuế. Tuy nhiên việc thực hiện kiểm soát vẫn còn lỏng lẻo, từ đó

xảy ra nhiều tình trạng bỏ qua các doanh nghiệp cố tình khai man, trốn thuế, làm giảm

nguồn thu cho ngân sách nhà nước, cũng như là làm giảm vai trò là nguồn thu chủ yếu của thuế.

Ngoài ra, việc thực hiện quy trình, thủ tục miễn thuế đối với nhiều lượt hộ thu

nhập thấp và hộ ngưng kinh doanh chưa chặt chẽ. Đối với miễn thuế hộ thu nhập thấp,

đội thuế chưa thực hiện tốt việc khảo sát, xác định doanh thu, thu nhập mà chủ yếu ghi

nhận doanh thu, thu nhập theo kê khai của cơ sở.

Nhìn chung, mặc dù còn nhiều khó khăn do các nguyên nhân chủ quan và khách

quan, tuy nhiên phòng Tài chính Kế hoạch và Chi cục thuế quận 6 nói riêng và UBND

quận 6 nói chung đã cố gắng phối hợp chặt chẽ với các ban, ngành và Ủy ban nhân dân

14 phường thường xuyên theo dõi sát tình hình phát triển kinh tế theo từng lĩnh vực,

ngành nghề để xác định mức tăng trưởng, thu nộp ngân sách chính xác, theo dõi số tình

hình đăng ký kinh doanh nhằm đảm bảo công tác kiểm soát thu đạt hiệu quả, đúng quy

trình. Ngoài ra, việc cải cách hành chính cũng cần được chú trọng để tạo điều kiện thuận

lợi cho doanh nghiệp trong việc nộp thuế.

1.2.2.2. Công tác thực hiện chi ngân sách

Trong công tác chi thường xuyên, quận 6 đáp ứng được tương đối nhu cầu chi

cho các lĩnh vực chủ yếu như đối với lĩnh vực chi sự nghiệp kinh tế đã đạt được mốt số

kết quả khả quan biểu hiện ở số quyết toán chi thấp hơn dự toán nhưng vẫn đảm bảo được

hiệu quả. Bên cạnh đó thì số chi cho sự nghiệp văn hóa, thể dục thể thao, quản lý hành

chính, an ninh quốc phòng cũng được quan tâm đảm bảo an ninh trật tự, đời sống vật chất

tinh thần cho nhân dân. Nhìn chung tổng chi cũng vượt dự toán giao, chủ yếu tập trung

cho chi sự nghiệp giáo dục và đào tạo, sự nghiệp y tế và sự nghiệp xã hội. Tổng thể các

khoản chi có xu hướng vượt dự toán đầu năm và tốc độ tăng chi hàng năm còn biến động

do công tác quản lý, kiểm soát chi thường xuyên vẫn chưa đạt hiệu quả, còn nhiều bất cập. Chẳng hạn như:

+ Chi thường xuyên đối với tiền điện chiếu sáng dân lập vẫn chưa được kiểm

soát tốt, chỉ dựa trên hóa đơn tiền điện do công ty điện lực phát hành mà chưa có được

những biện pháp kiểm tra về thời gian chiếu sáng và khối lượng điện năng sử dụng, làm

lãng phí trong sử dụng điện năng và số chi ngân sách.

+ Chi thường xuyên đối với sự nghiệp văn hóa, giáo dục, y tế mặc dù luôn tăng

qua các năm nhưng vẫn còn chưa đáp ứng được nhu cầu phát triển. Chất lượng giáo dục

trên địa bàn vẫn chưa cao, đặc biệt là trong nhu cầu thu nhập của giáo viên, điều kiện

Tài liệu liên quan:

-

Luận văn Yếu tố ảnh hưởng đến mua TPAT tại TP.HCM môn Luận văn thạc sĩ kinh tế | Đại học Kinh tế Thành phố Hồ Chí Minh

73 37 -

Luận văn Quan hệ giữa cạnh tranh, phân quyền và thông tin MAS tại Việt Nam môn Luận văn thạc sĩ kinh tế | Đại học Kinh tế Thành phố Hồ Chí Minh

69 35 -

Luận văn Hoàn thiện Quản trị chuỗi cung ứng ngành nhựa Duy Tân (2015-2020) môn Luận văn thạc sĩ kinh tế | Đại học Kinh tế Thành phố Hồ Chí Minh

78 39 -

Luận văn Nhận dạng và ước lượng thiệt hại của người dân bị thu hồi đất dự án Thảo Cầm Viên môn Luận văn thạc sĩ kinh tế | Đại học Kinh tế Thành phố Hồ Chí Minh

66 33